InformazIonI generali sui contributi di bonifica e IrrIgazIone determinazione delle tariffe di contribuenza

|

|

|

- Aloisia Nobile

- 6 anni fa

- Visualizzazioni

Transcript

1 InformazIonI generali sui contributi di bonifica e IrrIgazIone determinazione delle tariffe di contribuenza

2 Il Consorzio di bonifica Territori del Mincio è stato costituito con Decreto del Presidente della Regione Lombardia n del 6/8/2012 per l avvenuta fusione dei preesistenti Consorzi Fossa di Pozzolo e Sud Ovest Mantova ed il comprensorio di bonifica è stato delimitato ed approvato dalla Regione Lombardia con D.G.R. n. IX/2994 del 08/02/2012, pubblicata sul BURL Serie Ordinaria n. 8 del 20/02/2012. La D.G.R. stabilisce che la sua pubblicazione nel BURL produce gli effetti della pubblicità del perimetro consortile nei confronti di tutti gli interessati. Per l individuazione dei singoli benefici che gli immobili ritraggono dall attività del Consorzio di bonifica i preesistenti Consorzi Fossa di Pozzolo e Sud Ovest Mantova hanno elaborato i relativi piani di classifica degli immobili, in conformità ai criteri ed indirizzi deliberati dalla Giunta regionale. Detti piani sono stati approvati da Regione Lombardia: rispettivamente con D.G.R. n. VI/42046 del 19/03/1999 per quanto attiene l ex comprensorio Fossa di Pozzolo e con D.G.R. n. IX/1004 del 15/12/2010 per l ex comprensorio Sud Ovest Mantova. In attesa della redazione di un nuovo piano di classifica esteso a tutto il comprensorio, restano in vigore i precedenti piani che prevedono la suddivisione del territorio in zone o bacini perimetrati attraverso l adozione di parametri tecnici ed economici opportunamente individuati per determinare i singoli benefici ritratti dagli immobili all interno di ciascuna zona o bacino, sia per quanto attiene l attività di bonifica che per l irrigazione. Le aliquote di contribuenza sono determinate annualmente con deliberazione del Consiglio di amministrazione sulla base del bilancio di previsione. Di seguito si trascrivono per estratto i piani di classifica vigenti per i territori dei due soppressi Consorzi con indicazione delle tariffe di contribuenza relative ai servizi di bonifica ed irrigazione per ciascuna zona o bacino in cui è suddiviso il comprensorio.

3 soggetti obbligati a contribuenza, beni oggetto di ImPosIzIone, concetto di beneficio L art. 10 del R.D. 215/1933, nonché l art. 860 C.C., sanciscono che I proprietari dei beni situati entro il perimetro del comprensorio sono obbligati a contribuire nella spesa necessaria per l esecuzione, la manutenzione e l esercizio delle opere in ragione del beneficio che traggono dalla bonifica. Ai fini dell assoggettabilità a contribuenza occorre pertanto che sussistano due presupposti: la proprietà del bene e l ottenimento di un beneficio derivante dall attività del Consorzio; beneficio diretto che si deve manifestare mediante rilevanti vantaggi di carattere igienico, economico, sociale e ambientale. Va aggiunto che seppur la legislazione faccia riferimento ai beni immobili situati entro il perimetro del comprensorio, tuttavia è ormai acquisito che anche immobili ubicati al suo esterno possano essere assoggettati a contribuzione qualora ritraggano benefici dall attività dell Ente. L art. 166, comma 3, D. Lgs. n. 152/2006 (Norme in materia ambientale) estende l obbligo di contribuenza anche ai soggetti non consorziati che utilizzino canali consortili o acque irrigue come recapito di scarichi. La Legge della Regione Lombardia n. 31/2008 (Testo unico delle leggi regionali in materia di agricoltura, foreste, pesca e sviluppo rurale) così recita all art. 90: 1. Il consorzio di bonifica elabora, sulla base di criteri ed indirizzi deliberati dalla Giunta regionale, un piano di classificazione degli immobili, al fine di individuare i benefici derivanti dalle opere di bonifica e di stabilire gli indici e i parametri per la quantificazione dei medesimi. Tale piano è approvato dalla Giunta regionale. 2. I proprietari degli immobili pubblici e privati, agricoli ed extragricoli ricadenti nei comprensori di bonifica e irrigazione di cui all art. 78 che traggono beneficio dalle opere gestite dai consorzi di bonifica sono tenuti al pagamento dei contributi di bonifica secondo le disposizioni del presente titolo. 3. I contributi consortili sono riscossi mediante versamento volontario presso la tesoreria oppure a mezzo dei concessionari del servizio per la riscossione dei tributi ovvero, previa convenzione, da altri soggetti che nei confronti degli utenti consortili già riscuotono tributi o tariffe per servizi pubblici. 4. I contributi di bonifica e irrigazione costituiscono oneri reali sui fondi dei contribuenti ed hanno natura tributaria. 5. Allo scopo di conseguire l equo riparto delle spese per la realizzazione, gestione e manutenzione delle opere irrigue, chiunque utilizza la rete dei canali consortili come recapito di scarichi anche se depurati, è assoggettato al pagamento dei contributi secondo le modalità e le prescrizioni fissate dal consorzio. 6. L ammontare del contributo consortile è determinato con deliberazione annuale di riparto della contribuenza in proporzione ai benefici e secondo gli indici e i parametri di contribuenza di cui al comma 1. Non può essere determinato un importo minimo di contribuenza. I contributi inferiori alla soglia di economicità di riscossione, fissata con deliberazione della Giunta regionale, non vengono riscossi. 7. Chiunque, ancorché non consorziato che utilizza a qualsiasi titolo ed uso acque superficiali o sotterranee op

4 pure canali consortili come recapito di scarichi, anche se depurati e provenienti da insediamenti di qualsiasi natura, è tenuto a contribuire alle spese consortili in proporzione al beneficio ottenuto in relazione alla stretta connessione esistente nei comprensori irrigui tra acque superficiali ed acque sotterranee ed altresì alla funzione svolta dalla rete dei colatori, mantenuta e gestita dai consorzi di bonifica anche a vantaggio degli utenti non agricoli. 8. I consorzi di bonifica provvedono al censimento degli scarichi nei canali consortili. Per ciascuno degli scarichi, i consorzi di bonifica devono rivedere gli atti di concessione, individuando il relativo canone da determinare in proporzione al beneficio ottenuto. Le somme introitate sono utilizzate esclusivamente a riduzione delle spese consortili addebitabili agli immobili ove insistono gli insediamenti da cui provengono gli scarichi. 9. Gli enti locali che, per l esercizio di funzioni di loro competenza, utilizzano servizi e opere di bonifica, sono chiamati a contribuire alla realizzazione, manutenzione ed esercizio delle stesse in misura proporzionale al beneficio ottenuto. Per gli immobili situati in aree urbane servite da pubblica fognatura le cui acque trovano recapito nel sistema scolante del relativo comprensorio di bonifica, il contributo di bonifica, limitatamente alla quota riferita allo scolo delle acque reflue urbane, è assolto dall ente gestore del servizio di fognatura, con decorrenza dalla data di pubblicazione della deliberazione della Giunta regionale che stabilisce le modalità di attuazione di tale riscossione. Da ciò ne discende che nell ambito del comprensorio risultano assoggettabili a tributo i suoli agricoli e gli immobili a destinazione extragricola di qualsiasi natura essi siano, quali fabbricati urbani, linee ferroviarie ed elettriche, strade, autostrade, ecc., purché ritraggano un beneficio diretto e specifico dall attività consortile. Cosa si debba intendere per bene immobile, è sancito dall art. 812 C.C.: Sono beni immobili il suolo, le sorgenti e i corsi d acqua, gli alberi, gli edifici e le altre costruzioni, anche se unite al suolo a scopo transitorio, e in genere tutto ciò che naturalmente o artificialmente è incorporato al suolo. Le spese da ripartire sono quelle relative all esecuzione delle opere di competenza statale e/o regionale, se non poste a totale carico dello Stato e/o della Regione, nonché quelle afferenti la manutenzione ed esercizio delle opere di bonifica e quelle occorrenti per il funzionamento dell Ente (artt. 7, 17, 59 R.D. 215/1933). L attività del Consorzio si esplica nel miglioramento e nella salvaguardia delle caratteristiche produttive ed ambientali intese in senso lato, garantendo la conservazione del suolo, la sistemazione idrogeologica del terreno e la regimazione dei corsi d acqua, lo scolo naturale e artificiale delle acque, la tutela e l incremento delle risorse idriche, l utilizzazione del terreno e delle risorse naturali, la protezione del suolo contro le erosioni e i movimenti franosi, la realizzazione di arginature ecc.; tutte attività che favoriscono il miglioramento di quel processo di sviluppo economico e sociale indispensabile in una società civile. E proprio ed unicamente in ragione del beneficio conseguito dagli immobili per effetto dell attività consortile che il piano di classifica chiama a contribuenza tutti i proprietari di immobili agricoli ed extragricoli alla gestione del Consorzio per l adempimento di tutte le finalità istituzionali dell Ente. Il beneficio è di natura economica in quanto i vantaggi arrecati dalla bonifica sono riconducibili alla tutela dei valori fondiari e dei redditi raggiunti attraverso l attività del Consorzio, in funzione della diversa entità del danno che viene evitato e più propriamente in relazione al differente rischio idraulico cui sono soggetti gli immobili posti nel comprensorio. Proprio per esprimere questo concetto, occorre definire, oltre ai vari indici tecnici necessari per la ripartizione del territorio in zone idraulicamente omogenee, un indice economico che fornisca la diversa entità del reddito di ciascun immobile salvaguardato. Escludendo la parametrizzazione dell indice economico in funzione dei valori fondiari, perchè questi sono influenzati da una molteplicità di fattori concretamente non definibili su così ampia scala, è corretto fare riferimento alla rendita degli immobili, ed a questo fine risultano essenziali le rendite catastali che costituiscono la base conoscitiva per l individuazione dei rapporti economici esistenti tra i vari tipi di immobili, sia nell ambito di ciascun settore (agricolo ed extragricolo), che tra i due settori. In particolare per il settore extragricolo il riferimento alla rendita catastale risulta un passaggio di fatto obbligato, infatti il servizio catastale dell Agenzia delle Entrate suddivide in gruppi le unità immobiliari urbane calcolandone la consistenza in vani utili, metri cubi o metri quadrati in funzione della loro destinazione; moltiplicando questi valori per la tariffa unitaria, si ottiene la relativa rendita, che rappresenta l unico parametro comune a tutti gli enti urbani. Il dato catastale è il mezzo che con maggiore rapidità consente il censimento della proprietà extragricola e risulta idoneo per i fini ricercati, poiché i valori di rendita esprimono con adeguata differenziazione la potenzialità che hanno i fabbricati di fornire reddito in rapporto alle loro caratteristiche e destinazioni d uso. Detta rendita rappresenta un reddito medio ordinario che rimane correlato alla categoria e classe di ciascuna unità immobiliare. Può avvenire che il classamento attribuito a suo tempo dal Catasto non risulti aggiornato al reale stato di fatto dell immobile, ma in questi casi è possibile richiedere una nuova attribuzione di rendita. Con la procedura DOCFA predisposta dal Ministero delle Finanze è possibile ottenere in tempo reale l attribuzione della rendita catastale degli immobili urbani e ne è prevista anche l esenzione nel caso in cui un fabbricato venga dichiarato dal Comune inabitabile o inagibile, con attribuzione della categoria di unità collabente. La classifica deve essere uno strumento di uso pratico, poiché tutti gli anni va aggiornata sulla scorta delle variazioni intervenute nella consistenza e titolarità del patrimonio immobiliare, pertanto i dati da utilizzare devono essere di facile reperibilità e non soggetti a valutazioni discrezionali, ragione per cui i dati catastali appaiono i più idonei a questo scopo, come desunti dagli atti del Catasto Terreni e Catasto Fabbricati. La difesa idraulica e la distribuzione dell acqua ad uso irriguo sono le attività fondamentali che gestisce il Consorzio con la tenuta in esercizio e con la manutenzione ordinaria e straordinaria dei canali, degli impianti idrovori e dei manufatti in genere, costituenti l insieme delle opere consortili. Così gli oneri afferenti la difesa idraulica sono a carico di tutti gli immobili compresi nel comprensorio di bonifica, poiché tutti beneficiano di questa attività, con la sola eccezione di quelle modeste porzioni di territorio rappresentate da golene aperte od interne agli argini fluviali, oppure zone di gronda a scolo diretto ove l Ente, di fatto, non svolge alcuna attività. Gli oneri relativi all irrigazione vanno ripartiti invece tra coloro che possono fruire di questo servizio, secondo le diverse modalità con le quali lo stesso viene erogato dal Consorzio, inserendovi pure le utenze industriali in rapporto alla potenza sfruttabile.

5 riparto dei contributi di bonifica Beneficio degli immobili a destinazione agricola Il beneficio ritratto dall attività di bonifica è definibile, secondo la più recente dottrina, quale rischio idraulico evitato che viene determinato con l individuazione di opportuni indici tecnici ed economici. Quali indici tecnici si considerano: intensità delle opere di bonifica, soggiacenza o giacitura idraulica dei suoli, comportamento idraulico dei suoli. Componendo gli indici tecnici elementari si perviene alla determinazione dell indice di rischio idraulico; detto indice, correlato al relativo indice economico, individua l indice di beneficio finale che individua il diverso grado di beneficio che gli immobili posti nel comprensorio consortile risultano ritrarre dall attività svolta dal Consorzio nel campo della difesa idraulica. Tale beneficio risulta diverso per ciascuna zona o bacino in funzione della maggiore o minore necessità di interventi consortili, in relazione all altimetria dei terreni, alla natura dei suoli ed alla capacità di deflusso naturale o meno delle acque di supero. Beneficio degli immobili a destinazione extragricola La morfologia pianeggiante del comprensorio implica l esigenza di dover fruire di una fitta rete di scolo per garantire un adeguato e sollecito smaltimento delle acque in eccesso in ogni circostanza. La rete di scolo è per la massima parte ad uso promiscuo tra scolo ed irrigazione e la vigilanza deve essere continua per prevenire rischi connessi a situazioni di grave emergenza, quali precipitazioni eccezionali che confluiscono improvvisamente in un circuito idrico consortile già quasi completamente invasato a pieno regime. Anche la salvaguardia idraulica dell intera città di Mantova dipende totalmente dagli impianti idrovori consortili, costituendo il punto più delicato dell intero sistema di difesa, infatti i tempi di corrivazione sono ridottissimi, imponendo un controllo ed una presenza continua del personale, dovendo gli interventi essere improntati alla massima tempestività. Lo scenario del territorio comprensoriale è contraddistinto da una costante alternanza di aree agricole e di insediamenti urbani e produttivi, pertanto l attività di salvaguardia idraulica consortile non può essere discriminata per l uno o l altro degli ambiti, in quanto tutti gli immobili presenti nel comprensorio ne sono interessati ritraendone un beneficio diretto e specifico. Se ciò è ormai ampiamente acquisito anche dalla giurisprudenza in materia, negli ultimi anni si è evidenziato un nuovo aspetto del problema, correlato alla progressiva

6 estensione delle reti fognarie realizzate nei centri urbani, ove gli scarichi degli insediamenti civili, e talvolta anche le acque piovane, vengono collettate in un unica rete, pertanto gli immobili a destinazione extragricola che fruiscono di un servizio di fognatura saranno chiamati a contribuenza in rapporto al beneficio diretto e specifico che gli stessi ritraggono per la quota parte di collettamento delle acque piovane che viene smaltita dal Consorzio. Il beneficio apportato dalla bonifica è inerente alla redditività del suolo anche per gli immobili a destinazione extragricola, poiché il miglioramento delle condizioni ambientali ha incentivato una trasformazione della fisionomia economica e sociale del territorio consentendo nuovi insediamenti e valorizzando l intero patrimonio immobiliare. Tuttavia, per il settore extragricolo, detti miglioramenti sono di natura più varia rispetto a quelli ritratti dai terreni perchè connessi, oltreché alla salvaguardia idraulica, alla salubrità dei luoghi e ad aspetti più propriamente igienico-sanitari, correlabili sempre al suolo quale bene tutelato dall attività consortile. Ne discende che anche per questi immobili il beneficio è definibile quale rischio idraulico evitato, potendo ad essi attribuire indici tecnici ed economici comparabili con quelli adottati per i terreni. Ciò premesso, gli indici tecnici considerati per il settore extragricolo sono: intensità delle opere di bonifica, giacitura dei suoli, comportamento idraulico dei suoli, collettamento acque. Componendo gli indici tecnici elementari si perviene alla determinazione dell indice di rischio idraulico; detto indice, correlato al relativo indice economico, individua l indice di beneficio finale.

7 riparto dei contributi di IrrIgazIone Analogamente a quanto adottato per la bonifica, anche per l irrigazione la determinazione del beneficio che i terreni agricoli ritraggono dall attività consortile viene individuato con l analisi di opportuni indici tecnici ed economici. Gli indici tecnici presi in considerazione per un obiettiva valutazione del diverso grado di beneficio ottenuto con l irrigazione sono i seguenti: - intensità delle opere di irrigazione, - dotazioni irrigue unitarie, - comportamento agronomico dei terreni. La trasformazione del comprensorio consortile da asciutto in irriguo ha comportato una vera e propria rivoluzione verde con adozione di nuovi ordinamenti colturali, intensificazione delle attività di trasformazione aziendale dei prodotti agricoli ottenuti, migliore utilizzazione di tutte le moderne acquisizioni del progresso tecnologico, con la risultante di un generale maggior dinamismo produttivo e maggiore remuneratività. La trasformazione irrigua ha comportato un diverso aumento della P.L.V. in funzione delle diverse suscettività produttive dei terreni all irrigazione e con analisi economiche degli ordinamenti colturali più diffusi adottati si è definito il diverso risultato economico quale margine netto rispetto alla P.L.V.

8 aliquote di contribuenza Il Consiglio di Amministrazione con delibera n. 10 del 4/2/2013 ha determinato le aliquote contributive per l anno 2013, che sono state confermate anche per il 2014 con delibera n.98 del 12/12/2013: Ex Consorzio di BonifiCa fossa di Pozzolo bonifica 0, irrigazione 0, Ex Consorzio di BonifiCa sud ovest Mantova bonifica 0, irrigazione attingim. 11, pluvirrigazione 256, Ciascuna aliquota, applicata al beneficio finale di ogni singolo immobile, individua la relativa tariffa che rimane così espressa: Bonifica terreni: Bonifica extragricoli: Irrigazione: Utenze industriali Euro/ettaro Euro/Reddito Dominicale Euro/Rendita Catastale Euro/ettaro Euro/CV

9 PIano di classifica ex consorzio di bonifica fossa di Pozzolo approvato con D.G.R. n VI/42046 Del 19/03/1999 Prospettoriepilogativodella composizione dei benefici finali e delle tariffe di bonifica BonificaTerreni Irrigazione Classe Ben.Finale Descrizione Tariffa /ha Classe Ben.Finale Descrizione Tariffa /ha ,00 scolo normale 17, ,50 min.comp.ex Isolo 40, ,20 scolo diretto 6, ,00 min.comp.sif.seriola 29, ,38 infrastrutture 22, ,00 min.comp.disp.roverbella 43, ,46 scolo normale 22, ,00 sifonisti Seriola 120, ,00 scolo diretto 8, ,00 dispensatori Roverbella 172, ,70 infrastrutture 28, ,00 attingimento ridotto 46, ,00 scolo normale 26, ,00 sem. irriguo 93, ,88 scolo diretto 9, ,00 sem. irr. ridotto 65, ,14 infrastrutture 33, ,00 scorrimento 163, ,05 soggiacente 22, ,00 scorr. ex Isolo 163, ,75 scolo normale 31, ,00 scorr. ridotto 123, ,60 scolo diretto 9, ,00 marcita/pescicol. 327, ,65 infrastrutture 40, ,00 attingimento ridotto 46,85 Bonifica Extragricolo Classe Ben.Finale Descrizione Tariffa /RC 110 0,23750 zona 1 allacciati 0, ,27930 zona 1 non allacciati 0, ,09500 zona 1 all. s. diretto 0, ,11210 zona 1 non all. s. dir. 0, ,25460 zona 2 allacciati 0, ,30780 zona 2 non allacciati 0, ,11020 zona 2 all. s. diretto 0, ,13300 zona 2 non all. s. dir. 0, ,28120 zona 3 allacciati 0, ,35150 zona 3 non allacciati 0, ,12730 zona 3 all. s. diretto 0, ,15770 zona 3 non all. s. dir. 0, ,31350 zona 4 allacciati 0, ,00 attingimento 93, ,00 atting. ex miglioramento 35, ,00 sem. irriguo 66, ,00 scorrimento 132, ,00 risaia 88, ,00 risaia ridotta 44, ,00 attingimento ridotto 35, ,00 attingimento 66, ,00 atting. ex miglioramento 26, ,00 sem. irriguo 53, ,00 risaia 75, ,00 risaia ridotta 38, ,00 attingimento ridotto 26, ,00 attingimento 53,03 Convenzioni 411 0,49210 zona 4 non allacciati 0, Classe Ben.Finale Descrizione Tariffa /ha 415 0,15010 zona 4 all. s. diretto 0, ,00 Ris.(Salvar.-Macc.) 88,03 Utenze Industriali ,00 Man.Ser.Pozzi, S.Giovanni e altri 17,50 Classe Ben.Finale Descrizione Tariffa /CV ,00 Man. canali vari 28, ,00 Man. Ex Fenilone e Prati Mantovani 39, ,1278 utenze industriali 260, ,00 Man. canali Castelletto 48, ,00 Man. Campagne Formigosa 41, ,00 Man.Br.Bur.O.L. s.irr. 23, ,00 Man.Br.Bur.O.L. risaia 39, ,00 Man. Fondo Tomba-Sostegno 19, ,00 Castiglione Mantovano 25, ,00 Man. Condotto Aurecchio 12,36

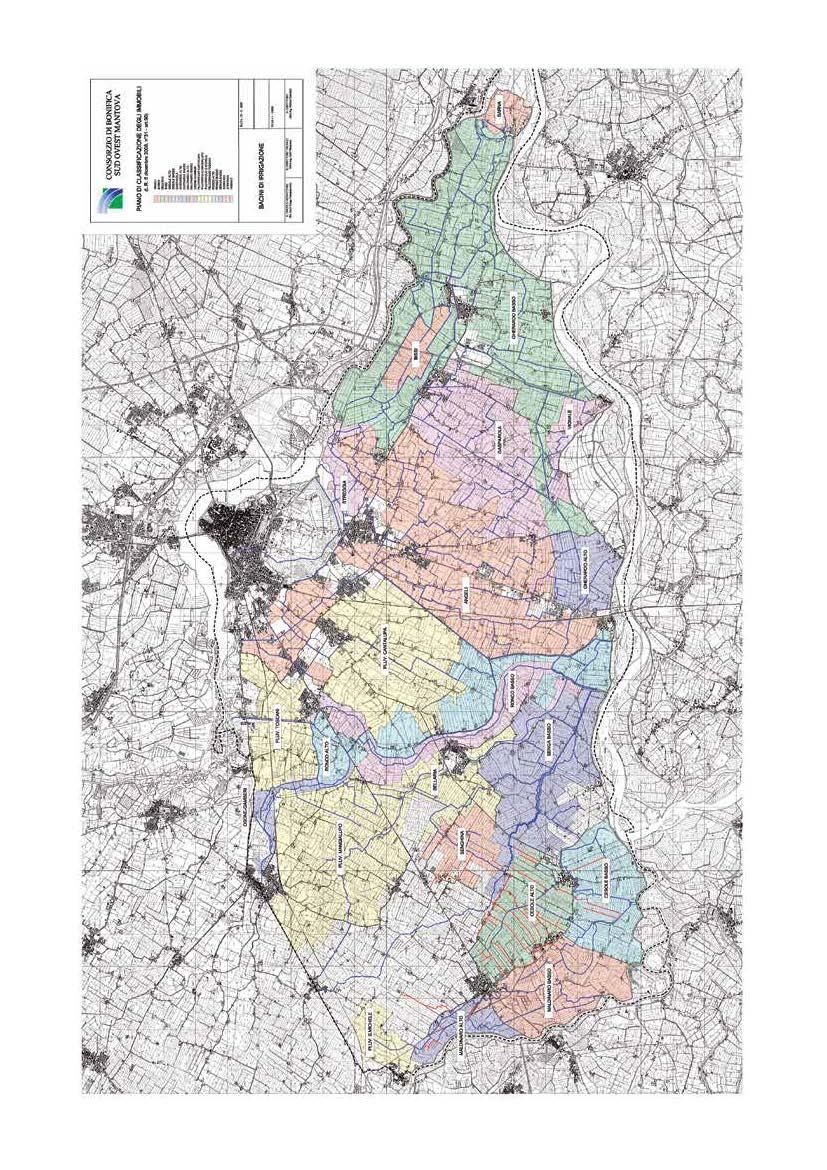

10 PIano di classifica ex consorzio di bonifica sud ovest mantova approvato con D.G.R. n IX/1004 Del 15/12/2010 Prospettoriepilogativodella composizione dei benefici finali e delle tariffe di bonifica Denominazione bacino Benef. finale Terreni Extragricoli Aliquota Benef. finale Aliquota 0, categoria catastale 0, Tariffa /RC base A10-D C1 B Tariffa /RC BISSI-FOSSEGONE INFERIORE 8,88 1,08 0,83 0,41 0,28 1,16 0,1006 0,0503 0,0342 0,1408 BISSI-FOSSEGONE MEDIO 8,22 1,00 0,90 0,45 0,31 1,27 0,1097 0,0549 0,0373 0,1536 BISSI-FOSSEGONE SUPERIORE 6,64 0,81 0,70 0,35 0,24 0,97 0,0844 0,0422 0,0287 0,1182 BOCCADIGANDA 1,41 0,17 0,16 0,08 0,05 0,22 0,0189 0,0095 0,0064 0,0265 BOCCADIGANDA GOLENA 1,18 0,14 0,20 0,10 0,07 0,28 0,0238 0,0119 0,0081 0,0334 BOLOGNINA INFERIORE 2,67 0,32 0,27 0,14 0,09 0,38 0,0329 0,0164 0,0112 0,0460 BOLOGNINA SUPERIORE 2,16 0,26 0,24 0,12 0,08 0,34 0,0297 0,0148 0,0101 0,0416 BOSCONE-MONTATA-ARRIGONA 0,90 0,11 0,15 0,08 0,05 0,21 0,0182 0,0091 0,0062 0,0255 CESOLE INFERIORE 2,37 0,29 0,25 0,13 0,09 0,36 0,0308 0,0154 0,0105 0,0431 CESOLE SUPERIORE 2,11 0,26 0,24 0,12 0,08 0,33 0,0290 0,0145 0,0099 0,0406 CITTA DI MANTOVA INFERIORE - - 0,39 0,20 0,13 0,55 0,0476 0,0238 0,0162 0,0667 CITTA DI MANTOVA SUPERIORE - - 0,36 0,18 0,12 0,50 0,0433 0,0217 0,0147 0,0606 FOSSAVIVA INFERIORE 2,17 0,26 0,26 0,13 0,09 0,36 0,0315 0,0157 0,0107 0,0441 FOSSAVIVA MEDIO 2,06 0,25 0,27 0,13 0,09 0,38 0,0326 0,0163 0,0111 0,0457 FOSSAVIVA SUPERIORE 1,85 0,22 0,23 0,11 0,08 0,32 0,0274 0,0137 0,0093 0,0383 GHERARDO-FOSSETTA INFERIORE 3,28 0,40 0,35 0,18 0,12 0,49 0,0426 0,0213 0,0145 0,0597 GHERARDO-FOSSETTA SUPERIORE 2,62 0,32 0,31 0,15 0,10 0,43 0,0371 0,0185 0,0126 0,0519 MALDINARO INFERIORE 2,70 0,33 0,29 0,14 0,10 0,40 0,0351 0,0175 0,0119 0,0491 MALDINARO SUPERIORE 2,26 0,27 0,27 0,14 0,09 0,38 0,0330 0,0165 0,0112 0,0463 OSONE NUOVO-GRONDA LAGO 2,00 0,24 0,26 0,13 0,09 0,37 0,0321 0,0161 0,0109 0,0450 PAIOLO ALTO 1,67 0,20 0,19 0,09 0,06 0,27 0,0230 0,0115 0,0078 0,0322 PAIOLO BASSO 4,11 0,50 0,38 0,19 0,13 0,53 0,0459 0,0229 0,0156 0,0642 RONCOCORRENTE INFERIORE 3,35 0,41 0,34 0,17 0,12 0,48 0,0414 0,0207 0,0141 0,0579 RONCOCORRENTE MEDIO 2,86 0,35 0,34 0,17 0,12 0,48 0,0414 0,0207 0,0141 0,0579 RONCOCORRENTE SUPERIORE 2,15 0,26 0,28 0,14 0,10 0,40 0,0345 0,0172 0,0117 0,0483 SENGA INFERIORE 2,02 0,25 0,21 0,10 0,07 0,29 0,0250 0,0125 0,0085 0,0350 SENGA SUPERIORE 1,61 0,20 0,18 0,09 0,06 0,25 0,0217 0,0109 0,0074 0,0304

11 Prospettoriepilogativodella composizione dei benefici finali e delle tariffe di irrigazione Denominazione bacino attingimenti Benef. finale Aliquota 11, Tariffa /RC OSONE-GAMBERI 3,94 46,7346 RONCO BASSO 3,40 40,3372 RONCO ALTO 5,25 62,2591 SENGA BASSO 6,88 81,6414 BELLARIA 7,09 84,1279 SENGHINA 8,42 99,9214 STREGGIA 11,12 131,8986 ANGELI 11,89 141,0451 GHERARDO BASSO 5,01 59,4831 GHERARDO ALTO 7,86 93,2312 BARNA 7,62 90,4030 GASPAROLA 8,25 97,8587 VIGNALE 8,00 94,9344 BISSI 1,00 11,8616 MALDINARO BASSO 5,19 61,5663 MALDINARO ALTO 6,42 76,1711 CESOLE BASSO 4,17 49,4723 CESOLE ALTO 7,23 85,7127 Aliquota Denominazione Benef. pluvirriguo finale 256,04452 Tariffa /RC PLUV. TOSCANI 1,48 378,3647 PLUV. CANTALUPA 1,32 337,0067 PLUV. MANGIALUPO 1,43 365,4146 PLUV. S. MICHELE 1,30 332,8579

12 i I!I j; ls r i L.,,~ 'n ~ i iJ!iiiH1hll Ia ~, lii, ,,..,, b I 'I I f ' I I I - I

13 60 i ~<5 g:::i mi -o O, Oo., w:; Qcl ~ ~ :;i< o Cl) 3! Cl) "' zo 8"' il - d:: -5- o ~ I 11111iJ11 liiili 11 ~... NNftftft IIUUIII ~~~~~~~~~ [I][[J[I]LlU <( o u: z o CD o z o <( CD I i ~".,... l :i. i 1 r (\.i ~. #~\; \ '( :-... ' Il'~ I.,.-/b. )~t" ~~~ i ~ 1 ~... ~\~. '' fr l ". ~ y ~ \,.,'} if:. ~ ~r.. : k' ti ' J 1

14

;'.,..:,.;,. \.,..,,_ ' \" t~ ~,..,....,,,.")

15 ;; 6 g i:;;3 i ~~ uili - Il -..., G Q, ca: iii ~ i; w o - No o ~ "' < 3i ttl ~ gi :z. o"- o ~1 i :s :s :s orn u :5 6 V li 5 (8 i5,< z ~ i3 ṣ_ ~ ) ;'.,..:,.;,. \.,..,,_ ' " t~ ~,..,....,,,..,.

16 Consorzio di bonifica Territori del Mincio

InformazIonI generali sui contributi di bonifica e IrrIgazIone determinazione delle tariffe di contribuenza

Informazioni generali sui contributi di bonifica e irrigazione Determinazione delle tariffe di contribuenza Il Consorzio di bonifica Territori del Mincio è stato costituito con Decreto del Presidente della

Informazioni generali sui contributi di bonifica e irrigazione Determinazione delle tariffe di contribuenza Il Consorzio di bonifica Territori del Mincio è stato costituito con Decreto del Presidente della

- che gli indici di contribuenza come sopra individuati sono stati ottenuti tenendo conto di quanto di seguito:

DECRETO DEL PRESIDENTE DEL CONSORZIO N. 67 DEL 11.09.2015 Struttura proponente: Area risorse Settore Catasto. OGGETTO: Piano di riparto della contribuenza e ruolo per l'anno 2015 ex comprensorio Padule

DECRETO DEL PRESIDENTE DEL CONSORZIO N. 67 DEL 11.09.2015 Struttura proponente: Area risorse Settore Catasto. OGGETTO: Piano di riparto della contribuenza e ruolo per l'anno 2015 ex comprensorio Padule

Consorzio di Bonifica Dugali - Naviglio - Adda Serio

Consorzio di Bonifica Dugali - Naviglio - Adda Serio Cremona, lì 16 maggio 2017 Spett.li Comuni Comprensorio Consortile Oggetto: informativa nuovo Piano di Classifica degli Immobili A seguito dell approvazione

Consorzio di Bonifica Dugali - Naviglio - Adda Serio Cremona, lì 16 maggio 2017 Spett.li Comuni Comprensorio Consortile Oggetto: informativa nuovo Piano di Classifica degli Immobili A seguito dell approvazione

CONSORZIO DI BONIFICA 3 MEDIO VALDARNO Via G. Verdi n. 16, Firenze (FI) C.F

C.F") Via G. Verdi n. 16, 50122 Firenze (FI) C.F. 06432250485 - www.cbmv.it DECRETO DEL PRESIDENTE N. 74 DEL 28/12/2016 Oggetto: Riparto della contribuzione consortile per l anno 2016. IL PRESIDENTE VISTA la

Via G. Verdi n. 16, 50122 Firenze (FI) C.F. 06432250485 - www.cbmv.it DECRETO DEL PRESIDENTE N. 74 DEL 28/12/2016 Oggetto: Riparto della contribuzione consortile per l anno 2016. IL PRESIDENTE VISTA la

Consorzio di Bonifica Delta del Po - 01_CONTRIBUTI CONSORTILI Informazioni avviso di pagamento 2016

IL CONSORZIO Il Consorzio di bonifica Delta del Po è stato costituito con D.G.R.V. n. 1408 del 19.05.2009 in attuazione dell art. 3 della L.R. n. 12 dell 8 maggio 2009. Il Consorzio di bonifica Delta del

IL CONSORZIO Il Consorzio di bonifica Delta del Po è stato costituito con D.G.R.V. n. 1408 del 19.05.2009 in attuazione dell art. 3 della L.R. n. 12 dell 8 maggio 2009. Il Consorzio di bonifica Delta del

DETERMINAZIONE NR. 10 21/05/2012. del Responsabile del Servizio Finanziario

Nr. Generale 119 DETERMINAZIONE NR. 10 del Responsabile del Servizio Finanziario OGGETTO: LIQUIDAZIONE CONTRIBUTO AL CONSORZIO DI BONIFICA EST TICINO VILLORESI Proposta nr. 192 Oggetto: LIQUIDAZIONE CONTRIBUTO

Nr. Generale 119 DETERMINAZIONE NR. 10 del Responsabile del Servizio Finanziario OGGETTO: LIQUIDAZIONE CONTRIBUTO AL CONSORZIO DI BONIFICA EST TICINO VILLORESI Proposta nr. 192 Oggetto: LIQUIDAZIONE CONTRIBUTO

CONSORZIO DI BONIFICA DEL BASSO SULCIS (R.D N )

") CONSORZIO DI BONIFICA DEL BASSO SULCIS (R.D. 20-11-1939 N. 12296) Via Catania, 5 Tel. 0781 62391 Fax 0781 62910 Cas. Post. 10 09013 CARBONIA (CA) Cod. Fisc. E Part. IVA: 00243110921 PIANO DI CLASSIFICA

CONSORZIO DI BONIFICA DEL BASSO SULCIS (R.D. 20-11-1939 N. 12296) Via Catania, 5 Tel. 0781 62391 Fax 0781 62910 Cas. Post. 10 09013 CARBONIA (CA) Cod. Fisc. E Part. IVA: 00243110921 PIANO DI CLASSIFICA

REGOLAMENTO PER L APPLICAZIONE DEL CANONE RICOGNITORIO SUI PASSI CARRABILI, ACCESSI E DIRAMAZIONI STRADALI

COMUNE DI REANA DEL ROJALE P R O V I N C I A D I U D I N E C/C postale n 11336336 Part. IVA n 00466880309 www.comune.reanadelrojale.ud.it REGOLAMENTO PER L APPLICAZIONE DEL CANONE RICOGNITORIO SUI PASSI

COMUNE DI REANA DEL ROJALE P R O V I N C I A D I U D I N E C/C postale n 11336336 Part. IVA n 00466880309 www.comune.reanadelrojale.ud.it REGOLAMENTO PER L APPLICAZIONE DEL CANONE RICOGNITORIO SUI PASSI

Intesa Interregionale Ex art. 73 D.P.R. 24 luglio 1977 n 616

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 2083 del 19 novembre 2013 pag. 1/14 SCHEMA Intesa Interregionale Ex art. 73 D.P.R. 24 luglio 1977 n 616 PER L ESERCIZIO DELLE FUNZIONI DI TUTELA E

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 2083 del 19 novembre 2013 pag. 1/14 SCHEMA Intesa Interregionale Ex art. 73 D.P.R. 24 luglio 1977 n 616 PER L ESERCIZIO DELLE FUNZIONI DI TUTELA E

Consultazione rendite catastali - informazioni fornite dal servizio. Dati relativi agli immobili censiti al Catasto Fabbricati

Con questo servizio è possibile conoscere - i dati sulla rendita e informazioni su immobili censiti al Catasto fabbricati - i dati sui redditi dominicale e agrario e informazioni su immobili censiti al

Con questo servizio è possibile conoscere - i dati sulla rendita e informazioni su immobili censiti al Catasto fabbricati - i dati sui redditi dominicale e agrario e informazioni su immobili censiti al

I CONSORZI DI BONIFICA

1 I CONSORZI DI BONIFICA SOMMARIO: 1. Normativa di riferimento. 2. Profili generali della disciplina in materia di Consorzi di Bonifica. 2.1. Piano di Bonifica. 2.2. Piano di Classifica. 2.3. Piano di

1 I CONSORZI DI BONIFICA SOMMARIO: 1. Normativa di riferimento. 2. Profili generali della disciplina in materia di Consorzi di Bonifica. 2.1. Piano di Bonifica. 2.2. Piano di Classifica. 2.3. Piano di

Descrizione. in merito al calcolo dei contributi consortili 2016

Descrizione in merito al calcolo dei contributi consortili 2016 A partire da quest anno il calcolo dei contributi consortili avviene con il sistema di riparto del nuovo piano di classifica (PC) del Consorzio

Descrizione in merito al calcolo dei contributi consortili 2016 A partire da quest anno il calcolo dei contributi consortili avviene con il sistema di riparto del nuovo piano di classifica (PC) del Consorzio

PIANO DI RIPARTO DELLA CONTRIBUENZA PER L ANNO PREDISPOSIZIONE CONSIGLIO DEI DELEGATI - CONVOCAZIONE

ELENCO DELLE DELIBERAZIONI APPROVATE NELLA SEDUTA DELLA DEPUTAZIONE AMMINISTRATIVA DEL 04 SETTEMBRE 2007 Numero Data Oggetto 102. 04.09.07 PIANO DI RIPARTO DELLA CONTRIBUENZA PER L ANNO 2007 - PREDISPOSIZIONE

ELENCO DELLE DELIBERAZIONI APPROVATE NELLA SEDUTA DELLA DEPUTAZIONE AMMINISTRATIVA DEL 04 SETTEMBRE 2007 Numero Data Oggetto 102. 04.09.07 PIANO DI RIPARTO DELLA CONTRIBUENZA PER L ANNO 2007 - PREDISPOSIZIONE

Un progetto di UNCEM Toscana

Linee di indirizzo unitarie per la Gestione della Bonifica Un progetto di UNCEM Toscana Quadro conoscitivo: Le CC.MM.. e la Bonifica in Toscana COMUNITA MONTANA COMPRENSORIO SUPERFICIE (ha) AMIATA VAL

Linee di indirizzo unitarie per la Gestione della Bonifica Un progetto di UNCEM Toscana Quadro conoscitivo: Le CC.MM.. e la Bonifica in Toscana COMUNITA MONTANA COMPRENSORIO SUPERFICIE (ha) AMIATA VAL

Pubblicazione sul sito internet del provvedimento 19 aprile 2011 concernente l'attribuzione della rendita presunta (11A05492)

") Agenzia del Territorio COMUNICATO Pubblicazione sul sito internet del provvedimento 19 aprile 2011 concernente l'attribuzione della rendita presunta (11A05492) (GU n. 96 del 27-4-2011 ) Si rende noto che

Agenzia del Territorio COMUNICATO Pubblicazione sul sito internet del provvedimento 19 aprile 2011 concernente l'attribuzione della rendita presunta (11A05492) (GU n. 96 del 27-4-2011 ) Si rende noto che

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA COMUNALE SUGLI IMMOBILI ( I.C.I.)

") REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA COMUNALE SUGLI IMMOBILI ( I.C.I.) Atti di riferimento Deliberazione di Consiglio Comunale n. 119/C del 30.12.1998 Deliberazione di Consiglio Comunale n. 81/C

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA COMUNALE SUGLI IMMOBILI ( I.C.I.) Atti di riferimento Deliberazione di Consiglio Comunale n. 119/C del 30.12.1998 Deliberazione di Consiglio Comunale n. 81/C

COMUNE DI FERRERA DI VARESE Provincia di Varese

COMUNE DI FERRERA DI VARESE Provincia di Varese REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA - IMU (ex ICI) Approvato con deliberazione consiliare n.6 del 30 Maggio 2012 immediatamente esecutiva Regolamento

COMUNE DI FERRERA DI VARESE Provincia di Varese REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA - IMU (ex ICI) Approvato con deliberazione consiliare n.6 del 30 Maggio 2012 immediatamente esecutiva Regolamento

INFORMATIVA I.M.U IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Regolamento per la disciplina del Tributo sui Servizi Indivisibili - TASI

Comune di ROVERBELLA Provincia di MANTOVA Regolamento per la disciplina del Tributo sui Servizi Indivisibili - TASI Approvato con delibera del Consiglio Comunale n. 19 del 30.04.2014 INDICE Art. 01 - Art.

Comune di ROVERBELLA Provincia di MANTOVA Regolamento per la disciplina del Tributo sui Servizi Indivisibili - TASI Approvato con delibera del Consiglio Comunale n. 19 del 30.04.2014 INDICE Art. 01 - Art.

ATTUAZIONE DELL ARTICOLO 27 DEL DECRETO-LEGGE N. 248/2007, CONVERTITO CON MODIFICAZIONI NELLA LEGGE N. 31/2008

ATTUAZIONE DELL ARTICOLO 27 DEL DECRETO-LEGGE N. 248/2007, CONVERTITO CON MODIFICAZIONI NELLA LEGGE N. 31/2008 CRITERI PER IL RIORDINO DEI CONSORZI DI BONIFICA 18 settembre 2008 2. Articolo 27 del decreto-legge

ATTUAZIONE DELL ARTICOLO 27 DEL DECRETO-LEGGE N. 248/2007, CONVERTITO CON MODIFICAZIONI NELLA LEGGE N. 31/2008 CRITERI PER IL RIORDINO DEI CONSORZI DI BONIFICA 18 settembre 2008 2. Articolo 27 del decreto-legge

INFORMATIVA I.M.U IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

COMUNE DI SANNICANDRO DI BARI CITTA METROPOLITANA DI BARI

COMUNE DI SANNICANDRO DI BARI CITTA METROPOLITANA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- ORIGINALE DELIBERAZIONE COMMISSARIO PREFETTIZIO N. 4 Del 30-07-2015 OGGETTO:

COMUNE DI SANNICANDRO DI BARI CITTA METROPOLITANA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- ORIGINALE DELIBERAZIONE COMMISSARIO PREFETTIZIO N. 4 Del 30-07-2015 OGGETTO:

Consorzio di Bonifica Ombrone P.se Bisenzio

Pagina 1 di 6 prot. 4538del 3/07/2008 L anno 2008, il giorno 2 del mese di luglio alle ore 18.30 si è riunita, presso la sede del Consorzio di Bonifica Ombrone P.se - Bisenzio, la Deputazione Amministrativa

Pagina 1 di 6 prot. 4538del 3/07/2008 L anno 2008, il giorno 2 del mese di luglio alle ore 18.30 si è riunita, presso la sede del Consorzio di Bonifica Ombrone P.se - Bisenzio, la Deputazione Amministrativa

C O M U N E D I SANNICANDRO DI BARI

C O M U N E D I SANNICANDRO DI BARI Provincia di Bari REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE I.U.C. (Approvato con Deliberazione Consiliare n.. del..) 1 CAPITOLO 1 Disciplina generale

C O M U N E D I SANNICANDRO DI BARI Provincia di Bari REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE I.U.C. (Approvato con Deliberazione Consiliare n.. del..) 1 CAPITOLO 1 Disciplina generale

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

COMUNE DI GARDA PROVINCIA DI VERONA REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.)

") COMUNE DI GARDA PROVINCIA DI VERONA REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) - Approvato con deliberazione del Consiglio Comunale n. 60 del 28/12/1998 - Modificato

COMUNE DI GARDA PROVINCIA DI VERONA REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) - Approvato con deliberazione del Consiglio Comunale n. 60 del 28/12/1998 - Modificato

DECRETO DEL PRESIDENTE DEL CONSORZIO N. 15 DEL

CONSORZO 4 BASSO VALDARNO Sede legale:va SAN MARTNO, 60 56125 PSA DECRETO DEL PRESDENTE DEL CONSORZO N. 15 DEL 15.05.2014 Struttura proponente: Settore Catasto comprensorio Padule di Fucecchio OGGETTO:

CONSORZO 4 BASSO VALDARNO Sede legale:va SAN MARTNO, 60 56125 PSA DECRETO DEL PRESDENTE DEL CONSORZO N. 15 DEL 15.05.2014 Struttura proponente: Settore Catasto comprensorio Padule di Fucecchio OGGETTO:

COMUNE DI TERNI REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI)

") COMUNE DI TERNI REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) ANNO 2014 1 Indice Art. 1 - Oggetto Art. 2 - Soggetto attivo Art. 3 - Presupposto impositivo Art. 4 - Soggetti

COMUNE DI TERNI REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) ANNO 2014 1 Indice Art. 1 - Oggetto Art. 2 - Soggetto attivo Art. 3 - Presupposto impositivo Art. 4 - Soggetti

CITTÁ DI ROSARNO. - Provincia di Reggio Calabria -!"# $%&&% #' ()% *% #+, -.'/

% *% #+, -.'/") CITTÁ DI ROSARNO - Provincia di Reggio Calabria -!"# $%&&% #' ()% *% #+, -.'/ INDICE Art. 1 - Oggetto Art. 2 - Soggetto attivo Art. 3 - Soggetti passivi Art. 4 Determinazione dell obbligazione tributaria

CITTÁ DI ROSARNO - Provincia di Reggio Calabria -!"# $%&&% #' ()% *% #+, -.'/ INDICE Art. 1 - Oggetto Art. 2 - Soggetto attivo Art. 3 - Soggetti passivi Art. 4 Determinazione dell obbligazione tributaria

Legge 6 agosto 1967, n. 765 (c.d. legge Ponte) (in

(in") Legge 6 agosto 1967, n. 765 (c.d. legge Ponte) (in G.U. 31 agosto 1967, n. 218) Modifiche ed interventi alla legge urbanistica 17 agosto 1942, n. 1150 (Vedi, ora, legge 28 gennaio 1977, n. 10) Legge 28

Legge 6 agosto 1967, n. 765 (c.d. legge Ponte) (in G.U. 31 agosto 1967, n. 218) Modifiche ed interventi alla legge urbanistica 17 agosto 1942, n. 1150 (Vedi, ora, legge 28 gennaio 1977, n. 10) Legge 28

Documento scaricato da

Regione Sardegna Legge Regionale n. 22 del 16 dicembre 2005 Norme per l approvazione del Piano regionale di protezione, decontaminazione, smaltimento e bonifica dell ambiente ai fini della difesa dai pericoli

Regione Sardegna Legge Regionale n. 22 del 16 dicembre 2005 Norme per l approvazione del Piano regionale di protezione, decontaminazione, smaltimento e bonifica dell ambiente ai fini della difesa dai pericoli

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento: Dispone

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con deliberazione di Consiglio Comunale

IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con deliberazione di Consiglio Comunale

PIANO REGOLATORE GENERALE

COMUNE DI PADOVA SETTORE PIANIFICAZIONE URBANISTICA PIANO REGOLATORE GENERALE VARIANTE AL P.R.G. PER LA RIDEFINIZIONE DEL SISTEMA DEI SERVIZI E DELLE NORME (REVOCA PARZIALE E NUOVA ADOZIONE PARZIALE) Allegato

COMUNE DI PADOVA SETTORE PIANIFICAZIONE URBANISTICA PIANO REGOLATORE GENERALE VARIANTE AL P.R.G. PER LA RIDEFINIZIONE DEL SISTEMA DEI SERVIZI E DELLE NORME (REVOCA PARZIALE E NUOVA ADOZIONE PARZIALE) Allegato

Regolamento per la disciplina del tributo per i servizi indivisibili (TASI) Approvato con delibera di Consiglio Comunale n.

Approvato con delibera di Consiglio Comunale n.") Regolamento per la disciplina del tributo per i servizi indivisibili (TASI) Approvato con delibera di Consiglio Comunale n. 42 del 31/07/2014 Indice Art. 1 Oggetto Art. 2 - Soggetto attivo Art. 3 Presupposto

Regolamento per la disciplina del tributo per i servizi indivisibili (TASI) Approvato con delibera di Consiglio Comunale n. 42 del 31/07/2014 Indice Art. 1 Oggetto Art. 2 - Soggetto attivo Art. 3 Presupposto

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") Comune di Nereto Provincia di Teramo IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Comune di Nereto Provincia di Teramo IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

REGOLAMENTO. Art. 1 Finalità e oggetto

REGOLAMENTO per lo svolgimento delle funzioni di bonifica nel comprensorio n. 32 Val di Chiana senese redatto ai sensi dell'articolo 53, comma 7 della legge regionale 5 maggio 1994, n. 34 (Norme in materia

REGOLAMENTO per lo svolgimento delle funzioni di bonifica nel comprensorio n. 32 Val di Chiana senese redatto ai sensi dell'articolo 53, comma 7 della legge regionale 5 maggio 1994, n. 34 (Norme in materia

INFORMATIVA - IMU 2015 Imposta Municipale Propria

INFORMATIVA - IMU 2015 Imposta Municipale Propria ESENZIONE IMU SU: ABITAZIONE PRINCIPALE E PERTINENZE con esclusione delle unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9 che dovranno

INFORMATIVA - IMU 2015 Imposta Municipale Propria ESENZIONE IMU SU: ABITAZIONE PRINCIPALE E PERTINENZE con esclusione delle unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9 che dovranno

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

COMUNE DI CHAMPDEPRAZ SCHEMA DI REGOLAMENTO REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI

COMUNE DI CHAMPDEPRAZ SCHEMA DI REGOLAMENTO REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI Approvato con deliberazione del Consiglio Comunale n. 4 in data 29/03/2013 INDICE ART. 1 OGGETTO

COMUNE DI CHAMPDEPRAZ SCHEMA DI REGOLAMENTO REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI Approvato con deliberazione del Consiglio Comunale n. 4 in data 29/03/2013 INDICE ART. 1 OGGETTO

Capitolo 1. Catasto terreni. Corso di estimo rurale. Prof. Carmelo Tatano

Capitolo 1 Catasto terreni Corso di estimo rurale Prof. Carmelo Tatano Il catasto L inventario dei beni immobili per fini fiscali, civili e giuridici Caratteristiche del Nuovo Catasto Terreni (NCT) attualmente

Capitolo 1 Catasto terreni Corso di estimo rurale Prof. Carmelo Tatano Il catasto L inventario dei beni immobili per fini fiscali, civili e giuridici Caratteristiche del Nuovo Catasto Terreni (NCT) attualmente

GESTIONE AMBIENTALE DELLE ACQUE METEORICHE

In collaborazione con: Con il patrocinio di: GIORNATA DI FORMAZIONE SU RISORSE IDRICHE ATTUAZIONE DEL PIANO DI TUTELA DELLE ACQUE NEL SERVIZIO IDRICO INTEGRATO GESTIONE AMBIENTALE DELLE ACQUE METEORICHE

In collaborazione con: Con il patrocinio di: GIORNATA DI FORMAZIONE SU RISORSE IDRICHE ATTUAZIONE DEL PIANO DI TUTELA DELLE ACQUE NEL SERVIZIO IDRICO INTEGRATO GESTIONE AMBIENTALE DELLE ACQUE METEORICHE

Il beneficio di natura idraulica nelle aree urbane e le problematiche della contribuenza

Il beneficio di natura idraulica nelle aree urbane e le problematiche della contribuenza Andrea Crestani Direttore dell Unione Veneta Bonifiche VII Conferenza Organizzativa Napoli 14,15,16 Marzo 2012 IL

Il beneficio di natura idraulica nelle aree urbane e le problematiche della contribuenza Andrea Crestani Direttore dell Unione Veneta Bonifiche VII Conferenza Organizzativa Napoli 14,15,16 Marzo 2012 IL

Origini del catasto italiano

IL CATASTO Origini del catasto italiano Nel 1861 si contavano in Italia 22 diversi Catasti. Nel 1886 fu varata la prima legge per la costituzione di un unico catasto allo scopo di perequare l imposta fondiaria

IL CATASTO Origini del catasto italiano Nel 1861 si contavano in Italia 22 diversi Catasti. Nel 1886 fu varata la prima legge per la costituzione di un unico catasto allo scopo di perequare l imposta fondiaria

REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI

COMUNE DI QUART VALLE D AOSTA COMMUNE DE QUART VALLÉE D AOSTE REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI Approvato con deliberazione del Consiglio comunale n. 38 del 23 ottobre 2013

COMUNE DI QUART VALLE D AOSTA COMMUNE DE QUART VALLÉE D AOSTE REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI Approvato con deliberazione del Consiglio comunale n. 38 del 23 ottobre 2013

LA NORMATIVA SULLA DIFESA DEL SUOLO

LA NORMATIVA SULLA DIFESA DEL SUOLO R.D. 25 luglio 1904, n. 523 - Testo Unico delle disposizioni di legge intorno alle opere idrauliche delle diverse categorie. R.D. 11 dicembre 1933, n. 1775 - Testo Unico

LA NORMATIVA SULLA DIFESA DEL SUOLO R.D. 25 luglio 1904, n. 523 - Testo Unico delle disposizioni di legge intorno alle opere idrauliche delle diverse categorie. R.D. 11 dicembre 1933, n. 1775 - Testo Unico

Comune di Pino Torinese (Provincia di Torino)

") Comune di Pino Torinese (Provincia di Torino) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (ai sensi dell art. 13 del D.L. 201/2011 come convertito in L. 214/2011 e dell art. 52 D.Lgs.

Comune di Pino Torinese (Provincia di Torino) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (ai sensi dell art. 13 del D.L. 201/2011 come convertito in L. 214/2011 e dell art. 52 D.Lgs.

COMUNE DI VO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Allegato sub A) a deliberazione di C.C. n. 17 del 17-05-2012 COMUNE DI VO Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto del regolamento Art.

Allegato sub A) a deliberazione di C.C. n. 17 del 17-05-2012 COMUNE DI VO Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto del regolamento Art.

REG. (UE) 1305/2013 PROGRAMMA NAZIONALE DI SVILUPPO RURALE MISURA

1305/2013 PROGRAMMA NAZIONALE DI SVILUPPO RURALE MISURA") REG. (UE) 1305/2013 PROGRAMMA NAZIONALE DI SVILUPPO RURALE 2014-2020 MISURA 4 - Investimenti in immobilizzazioni materiali SOTTOMISURA 4.3 - Investimenti in infrastrutture per lo sviluppo l ammodernamento

REG. (UE) 1305/2013 PROGRAMMA NAZIONALE DI SVILUPPO RURALE 2014-2020 MISURA 4 - Investimenti in immobilizzazioni materiali SOTTOMISURA 4.3 - Investimenti in infrastrutture per lo sviluppo l ammodernamento

LEGGE REGIONALE 16 giugno 2003, n. 7 «Norme in materia di bonifica e irrigazione». (B.U. 20 giugno 2003, n. 25, 1º suppl. ord.)

") LEGGE REGIONALE 16 giugno 2003, n. 7 «Norme in materia di bonifica e irrigazione». (B.U. 20 giugno 2003, n. 25, 1º suppl. ord.) Titolo I DISPOSIZIONI GENERALI Art. 1. Finalità, oggetto e ambito di applicazione.

LEGGE REGIONALE 16 giugno 2003, n. 7 «Norme in materia di bonifica e irrigazione». (B.U. 20 giugno 2003, n. 25, 1º suppl. ord.) Titolo I DISPOSIZIONI GENERALI Art. 1. Finalità, oggetto e ambito di applicazione.

Il Catasto Definizione e caratteristiche

Il Catasto Definizione e caratteristiche Introduzione Definizione e finalità del Catasto Evoluzione del Sistema Catastale Italiano Nuovo Catasto Terreni e Catasto Fabbricati Variazioni soggettive e oggettive

Il Catasto Definizione e caratteristiche Introduzione Definizione e finalità del Catasto Evoluzione del Sistema Catastale Italiano Nuovo Catasto Terreni e Catasto Fabbricati Variazioni soggettive e oggettive

Origini del catasto italiano

IL CATASTO Origini del catasto italiano Nel 1861 si contavano in Italia 22 diversi Catasti. Nel 1886 fu varata la prima legge per la costituzione di un unico catasto allo scopo di perequare l imposta fondiaria

IL CATASTO Origini del catasto italiano Nel 1861 si contavano in Italia 22 diversi Catasti. Nel 1886 fu varata la prima legge per la costituzione di un unico catasto allo scopo di perequare l imposta fondiaria

oppure in qualità di titolare/legale rappresentante della Ditta

marca da bollo Al Comune di 10152 TORINO Servizio Adempimenti Tecnico Ambientali Via Padova, 29 OGGETTO: Domanda per il rilascio di autorizzazione allo scarico di acque reflue domestiche in acque superficiali

marca da bollo Al Comune di 10152 TORINO Servizio Adempimenti Tecnico Ambientali Via Padova, 29 OGGETTO: Domanda per il rilascio di autorizzazione allo scarico di acque reflue domestiche in acque superficiali

REGOLAMENTO PER LA RISCOSSIONE DEI DIRITTI DI SEGRETERIA. ex-art. 16 D.L. n. 289/

COMUNE DI CIVITA CASTELLANA Provincia di VITERBO REGOLAMENTO PER LA RISCOSSIONE DEI DIRITTI DI SEGRETERIA ex-art. 16 D.L. n. 289/20.05.1992 * * * APPROVATO con deliberazione del Consiglio Comunale n. 158

COMUNE DI CIVITA CASTELLANA Provincia di VITERBO REGOLAMENTO PER LA RISCOSSIONE DEI DIRITTI DI SEGRETERIA ex-art. 16 D.L. n. 289/20.05.1992 * * * APPROVATO con deliberazione del Consiglio Comunale n. 158

Imposta Unica Comunale IMU e TASI Anno ALIQUOTE E DETRAZIONI Anno 2017

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2017 ALIQUOTE E DETRAZIONI Anno 2017 Con deliberazioni del Consiglio Comunale n. 8 e n. 9 del 29-03-2017 sono state determinate

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2017 ALIQUOTE E DETRAZIONI Anno 2017 Con deliberazioni del Consiglio Comunale n. 8 e n. 9 del 29-03-2017 sono state determinate

Provincia di Bologna. Area Gestione del Territorio

Provincia di Bologna Area Gestione del Territorio RELAZIONE VALORE DELLE AREE FABBRICABILI AI FINI DELL ACCERTAMENTO DELL IMPOSTA MUNICIPALE UNICA ANNO 2016 La presente relazione descrive il metodo per

Provincia di Bologna Area Gestione del Territorio RELAZIONE VALORE DELLE AREE FABBRICABILI AI FINI DELL ACCERTAMENTO DELL IMPOSTA MUNICIPALE UNICA ANNO 2016 La presente relazione descrive il metodo per

INFORMATIVA - IMU 2015 Imposta Municipale Propria

INFORMATIVA - IMU 2015 Imposta Municipale Propria ALIQUOTE E DETRAZIONI ANNO 2015 Con deliberazione n. 88 del 23/12/2014, il Consiglio Comunale ha stabilito le seguenti aliquote da applicare nel 2015:

INFORMATIVA - IMU 2015 Imposta Municipale Propria ALIQUOTE E DETRAZIONI ANNO 2015 Con deliberazione n. 88 del 23/12/2014, il Consiglio Comunale ha stabilito le seguenti aliquote da applicare nel 2015:

Comune di Carmignano

Comune di Carmignano (Provincia di Prato) Deliberazione del Consiglio Comunale n. 22 del 21/05/2014 Regolamento per l applicazione del tributo per i servizi indivisibili (TASI) Indice Art. 1 - Oggetto

Comune di Carmignano (Provincia di Prato) Deliberazione del Consiglio Comunale n. 22 del 21/05/2014 Regolamento per l applicazione del tributo per i servizi indivisibili (TASI) Indice Art. 1 - Oggetto

Comune di SAN ROCCO AL PORTO Provincia di LODI

Comune di SAN ROCCO AL PORTO Provincia di LODI STUDIO PER L INDIVIDUAZIONE DEL RETICOLO IDRICO MINORE E REGOLAMENTO PER LE ATTIVITÀ DI GESTIONE E TRASFORMAZIONE DEL DEMANIO IDRICO E DEL SUOLO IN FREGIO

Comune di SAN ROCCO AL PORTO Provincia di LODI STUDIO PER L INDIVIDUAZIONE DEL RETICOLO IDRICO MINORE E REGOLAMENTO PER LE ATTIVITÀ DI GESTIONE E TRASFORMAZIONE DEL DEMANIO IDRICO E DEL SUOLO IN FREGIO

COMUNE DI ASSAGO Provincia di Milano

COMUNE DI ASSAGO Provincia di Milano PROPOSTA di deliberazione del CONSIGLIO COMUNALE N 27 del 26/06/2015 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI TASI (TRIBUTO SERVIZI INDIVISIBILI) ANNO 2015. IL

COMUNE DI ASSAGO Provincia di Milano PROPOSTA di deliberazione del CONSIGLIO COMUNALE N 27 del 26/06/2015 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI TASI (TRIBUTO SERVIZI INDIVISIBILI) ANNO 2015. IL

COMUNE DI CHERASCO. Prov. CUNEO

COMUNE DI CHERASCO Prov. CUNEO IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

COMUNE DI CHERASCO Prov. CUNEO IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

TARIFFE DEL SERVIZIO IDRICO INTEGRATO ANNO 2017

TARIFFE DEL SERVIZIO IDRICO INTEGRATO ANNO 2017 Determinate con deliberazione della Giunta comunale n. 14 del 30/01/2017 ALLEGATO "B" ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 14 DEL 30/01/2017 TARIFFE

TARIFFE DEL SERVIZIO IDRICO INTEGRATO ANNO 2017 Determinate con deliberazione della Giunta comunale n. 14 del 30/01/2017 ALLEGATO "B" ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 14 DEL 30/01/2017 TARIFFE

CONSORZIO DI BONIFICA GARDA CHIESE - C.SO VITTORIO EMANUELE II N MANTOVA (MN) c.f TITOLO 1 ENTRATE CORRENTI

c.f TITOLO 1 ENTRATE CORRENTI") PARTE I - ENTRATA 1 0 AVANZO DI AMMINISTRAZIONE 0,00 1 - RENDITE PATRIMONIALI TITOLO 1 ENTRATE CORRENTI 1 1 110101 0 FITTI REALI DI IMMOBLI 48.450,70 1 1 110201 0 CANONI PER CONCESSIONI PRECARIE - RETICOLO

PARTE I - ENTRATA 1 0 AVANZO DI AMMINISTRAZIONE 0,00 1 - RENDITE PATRIMONIALI TITOLO 1 ENTRATE CORRENTI 1 1 110101 0 FITTI REALI DI IMMOBLI 48.450,70 1 1 110201 0 CANONI PER CONCESSIONI PRECARIE - RETICOLO

Un progetto di UNCEM Toscana

Linee di indirizzo unitarie per la Gestione della Bonifica Un progetto di UNCEM Toscana Quadro conoscitivo: Le CC.MM.. e la Bonifica in Toscana COMUNITA MONTANA COMPRENSORIO SUPERFICIE (ha) AMIATA VAL

Linee di indirizzo unitarie per la Gestione della Bonifica Un progetto di UNCEM Toscana Quadro conoscitivo: Le CC.MM.. e la Bonifica in Toscana COMUNITA MONTANA COMPRENSORIO SUPERFICIE (ha) AMIATA VAL

CONSORZIO DI BONIFICA OMBRONE P. SE - BISENZIO DECRETO DEL DIRETTORE. n. 129 del 12/04/2012

PROT. N. 2966 CONSORZIO DI BONIFICA OMBRONE P. SE - BISENZIO DECRETO DEL DIRETTORE n. 29 del 2/04/202 Oggetto: Esecutività dei ruoli per la riscossione della contribuzione relativa all esercizio dell anno

PROT. N. 2966 CONSORZIO DI BONIFICA OMBRONE P. SE - BISENZIO DECRETO DEL DIRETTORE n. 29 del 2/04/202 Oggetto: Esecutività dei ruoli per la riscossione della contribuzione relativa all esercizio dell anno

CONSORZIO PER LO SVILUPPO INDUSTRIALE DEL COMUNE DI MONFALCONE LEGGE REGIONALE N. 3 DI DATA 18 GENNAIO 1999 ART.2 PUNTO 6

ALLEGATO DELIBERA C.C. N. 639/12 DD. 04/09/2001 CONSORZIO PER LO SVILUPPO INDUSTRIALE DEL COMUNE DI MONFALCONE LEGGE REGIONALE N. 3 DI DATA 18 GENNAIO 1999 ART.2 PUNTO 6 DISCIPLINARE Per la regolamentazione

ALLEGATO DELIBERA C.C. N. 639/12 DD. 04/09/2001 CONSORZIO PER LO SVILUPPO INDUSTRIALE DEL COMUNE DI MONFALCONE LEGGE REGIONALE N. 3 DI DATA 18 GENNAIO 1999 ART.2 PUNTO 6 DISCIPLINARE Per la regolamentazione

REGOLAMENTO PER LA RISCOSSIONE DEI CANONI IRRIGUI

REGOLAMENTO PER LA RISCOSSIONE DEI CANONI IRRIGUI 1. Catasto irriguo consortile 1.1. Costituiscono il catasto irriguo consortile: a. gli appezzamenti censiti al Catasto Terreni, potenzialmente irrigabili

REGOLAMENTO PER LA RISCOSSIONE DEI CANONI IRRIGUI 1. Catasto irriguo consortile 1.1. Costituiscono il catasto irriguo consortile: a. gli appezzamenti censiti al Catasto Terreni, potenzialmente irrigabili

Settore finanziario Ufficio Tributi. Vademecum I.M.U

Settore finanziario Ufficio Tributi Vademecum I.M.U Nova Milanese, marzo 2012 Presupposto dell IMU Possesso di fabbricati, aree edificabili e terreni agricoli; Non rileva l utilizzo; Possesso da parte

Settore finanziario Ufficio Tributi Vademecum I.M.U Nova Milanese, marzo 2012 Presupposto dell IMU Possesso di fabbricati, aree edificabili e terreni agricoli; Non rileva l utilizzo; Possesso da parte

PROGETTO DI LEGGE N. 77

REGIONE LOMBARDIA X Legislatura CONSIGLIO REGIONALE Atti 2004/2013 VI COMMISSIONE CONSILIARE AMBIENTE E PROTEZIONE CIVILE PROGETTO DI LEGGE N. 77 Disposizioni in materia ambientale. Modifiche alle ll.rr.

REGIONE LOMBARDIA X Legislatura CONSIGLIO REGIONALE Atti 2004/2013 VI COMMISSIONE CONSILIARE AMBIENTE E PROTEZIONE CIVILE PROGETTO DI LEGGE N. 77 Disposizioni in materia ambientale. Modifiche alle ll.rr.

REGOLAMENTO Per l applicazione dell addizionale comunale all IRPEF (Imposta sul Reddito delle Persone Fisiche)

") CITTÀ DI ABBIATEGRASSO Provincia di Milano SETTORE ECONOMICO - FINANZIARIO Servizio Tributi REGOLAMENTO Per l applicazione dell addizionale comunale all IRPEF (Imposta sul Reddito delle Persone Fisiche)

CITTÀ DI ABBIATEGRASSO Provincia di Milano SETTORE ECONOMICO - FINANZIARIO Servizio Tributi REGOLAMENTO Per l applicazione dell addizionale comunale all IRPEF (Imposta sul Reddito delle Persone Fisiche)

COMUNE DI MADDALONI REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI MADDALONI REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 24 DEL 23/05/2014) Art. 1 OGGETTO DEL REGOLAMENTO Il presente

COMUNE DI MADDALONI REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 24 DEL 23/05/2014) Art. 1 OGGETTO DEL REGOLAMENTO Il presente

Settore Finanze e Risorse

SETTORE Settore Finanze e Risorse PROPOSTA di deliberazione del CONSIGLIO COMUNALE n 19 del 10/07/2014 Oggetto: APPROVAZIONE DEL PIANO ECONOMICO FINANZIARIO E DELLE TARIFFE DELLA TASSA SUI RIFIUTI - TARI

SETTORE Settore Finanze e Risorse PROPOSTA di deliberazione del CONSIGLIO COMUNALE n 19 del 10/07/2014 Oggetto: APPROVAZIONE DEL PIANO ECONOMICO FINANZIARIO E DELLE TARIFFE DELLA TASSA SUI RIFIUTI - TARI

VALUTAZIONE AREE FABBRICABILI AI FINI I.C.I. ANNO 2003

Associazione Comuni Modenesi Area Nord SERVIZIO TRIBUTI Via Cesare Battisti, 21 41037 Mirandola (MO) COMUNE DI CAVEZZO VALUTAZIONE AREE FABBRICABILI AI FINI I.C.I. ANNO 2003 IL FUNZIONARIO RESPONSABILE

Associazione Comuni Modenesi Area Nord SERVIZIO TRIBUTI Via Cesare Battisti, 21 41037 Mirandola (MO) COMUNE DI CAVEZZO VALUTAZIONE AREE FABBRICABILI AI FINI I.C.I. ANNO 2003 IL FUNZIONARIO RESPONSABILE

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con delibera di Consiglio Comunale n. 13 del 30.03.2007 Modificato con delibera di Consiglio Comunale n. 10 del 23.04.2013 INDICE: Art. 1 Oggetto del

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con delibera di Consiglio Comunale n. 13 del 30.03.2007 Modificato con delibera di Consiglio Comunale n. 10 del 23.04.2013 INDICE: Art. 1 Oggetto del

DEFINIZIONI DI CENTRO ABITATO La perimetrazione del centro abitato del territorio comunale ha una doppia valenza in quanto:

CODICE DELLA STRADA In data 28.09.2010, l Ufficio Mobilità del Comune di Campi Bisenzio ha evidenziato la necessità di procedere all adeguamento della perimetrazione dei centri abitati così come previsto

CODICE DELLA STRADA In data 28.09.2010, l Ufficio Mobilità del Comune di Campi Bisenzio ha evidenziato la necessità di procedere all adeguamento della perimetrazione dei centri abitati così come previsto

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI BARREA (Provincia di L Aquila) Approvato con delibera del Consiglio Comunale n. 14 del 25.06.2014 IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI

COMUNE DI BARREA (Provincia di L Aquila) Approvato con delibera del Consiglio Comunale n. 14 del 25.06.2014 IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI

oppure in qualità di titolare/legale rappresentante della Ditta

marca da bollo Al Comune di TORINO Servizio Adempimenti Tecnico Ambientali Via Padova, 29 10152 TORINO OGGETTO: Domanda per il rilascio di autorizzazione allo scarico di acque reflue domestiche in acque

marca da bollo Al Comune di TORINO Servizio Adempimenti Tecnico Ambientali Via Padova, 29 10152 TORINO OGGETTO: Domanda per il rilascio di autorizzazione allo scarico di acque reflue domestiche in acque

Codice Civile. Regio decreto 16 marzo 1942 XX, n Libro Terzo Della proprietà. Titolo I Dei beni. Capo I Dei beni in generale

Codice Civile Regio decreto 16 marzo 1942 XX, n. 262 Libro Terzo Della proprietà Titolo I Dei beni Capo I Dei beni in generale Art. 810. Nozione. Sono beni le cose che possono formare oggetto di diritti.

Codice Civile Regio decreto 16 marzo 1942 XX, n. 262 Libro Terzo Della proprietà Titolo I Dei beni Capo I Dei beni in generale Art. 810. Nozione. Sono beni le cose che possono formare oggetto di diritti.

I consorzi di bonifica tra difesa idraulica e gestione multifunzionale dell acqua. Marco Bottino presidente ANBI Toscana

I consorzi di bonifica tra difesa idraulica e gestione multifunzionale dell acqua Marco Bottino presidente ANBI Toscana I Consorzi di Bonifica in Toscana Toscana Nord Basso Valdarno Toscana Costa Medio

I consorzi di bonifica tra difesa idraulica e gestione multifunzionale dell acqua Marco Bottino presidente ANBI Toscana I Consorzi di Bonifica in Toscana Toscana Nord Basso Valdarno Toscana Costa Medio

I Programmi Comunitari 2014-2020

I Programmi Comunitari Dalle scelte strategiche le opportunità da cogliere per i Consorzi di Bonifica Mario Toteda PER VALUTARE QUANTO PREVEDE IL PROGRAMMA BISOGNA FARE UN CONFRONTO FRA IL PSR INIZIALE:

I Programmi Comunitari Dalle scelte strategiche le opportunità da cogliere per i Consorzi di Bonifica Mario Toteda PER VALUTARE QUANTO PREVEDE IL PROGRAMMA BISOGNA FARE UN CONFRONTO FRA IL PSR INIZIALE:

1. Nota istituzionale

Allegato parte integrante ALLEGATO A) 1. Nota istituzionale La normativa attualmente in vigore in materia di utilizzazione delle acque pubbliche ha origine dal regio decreto legge del 1919 (n. 2161), entrato

Allegato parte integrante ALLEGATO A) 1. Nota istituzionale La normativa attualmente in vigore in materia di utilizzazione delle acque pubbliche ha origine dal regio decreto legge del 1919 (n. 2161), entrato

Ministero dell Ambiente e della Tutela del Territorio DIVISIONE GESTIONE INTEGRATA DELLE RISORSE IDRICHE

Ministero dell Ambiente e della Tutela del Territorio DIVISIONE GESTIONE INTEGRATA DELLE RISORSE IDRICHE Struttura istituzionale e organizzativa per la gestione delle acque in Italia Workshop Gli obblighi

Ministero dell Ambiente e della Tutela del Territorio DIVISIONE GESTIONE INTEGRATA DELLE RISORSE IDRICHE Struttura istituzionale e organizzativa per la gestione delle acque in Italia Workshop Gli obblighi

Risoluzione n. 340/E. OGGETTO: Istanza di interpello. ALFA- Irap soggetti passivi- articoli 2 e 3 del D. Lgs del 12 dicembre 1997, n. 446.

Risoluzione n. 340/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello. ALFA- Irap soggetti passivi- articoli 2 e 3 del D. Lgs del 12 dicembre 1997, n. 446.

Risoluzione n. 340/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello. ALFA- Irap soggetti passivi- articoli 2 e 3 del D. Lgs del 12 dicembre 1997, n. 446.

L ICI, imposta comunale sugli immobili, istituita con decreto legislativo n.504 del 1992, deve essere pagata:

CHI DEVE PAGARE L ICI L ICI, imposta comunale sugli immobili, istituita con decreto legislativo n.504 del 1992, deve essere pagata: 1. Dai proprietari di fabbricati, aree edificabili e terreni agricoli

CHI DEVE PAGARE L ICI L ICI, imposta comunale sugli immobili, istituita con decreto legislativo n.504 del 1992, deve essere pagata: 1. Dai proprietari di fabbricati, aree edificabili e terreni agricoli

Il Piano degli Insediamenti Produttivi PIP

Università di Pisa Facoltà di Ingegneria AA 2014/2015 CORSO DI LAUREA IN INGEGNERIA EDILE-ARCHITETTURA Luisa Santini TECNICA URBANISTICA I Fondamenti di diritto urbanistico Fondamenti di diritto urbanistico

Università di Pisa Facoltà di Ingegneria AA 2014/2015 CORSO DI LAUREA IN INGEGNERIA EDILE-ARCHITETTURA Luisa Santini TECNICA URBANISTICA I Fondamenti di diritto urbanistico Fondamenti di diritto urbanistico

Consorzio di Bonifica Ombrone P.se Bisenzio Decreto del direttore n. 304 del 23 settembre 2010

Consorzio di Bonifica Ombrone P.se Bisenzio Decreto del direttore n. 304 del 23 settembre 2010 Pagina 1 di 1 prot. 6597 del 23/09/2010 Oggetto: Esecutività dei ruoli per la riscossione della contribuzione

Consorzio di Bonifica Ombrone P.se Bisenzio Decreto del direttore n. 304 del 23 settembre 2010 Pagina 1 di 1 prot. 6597 del 23/09/2010 Oggetto: Esecutività dei ruoli per la riscossione della contribuzione

IMPOSTA MUNICIPALE PROPRIA (I.MU.P.) - ANNO 2013

- ANNO 2013") COMUNE DI ALA (TN) - Ufficio Tributi Piazza S.Giovanni 1 ALA 38061 A L A (TN) Telefono: 0464/678722-678739-678749 Fax: 0464/672495 e.mail: tributi@comune.ala.tn.it Orari di apertura al pubblico: Da lunedì

COMUNE DI ALA (TN) - Ufficio Tributi Piazza S.Giovanni 1 ALA 38061 A L A (TN) Telefono: 0464/678722-678739-678749 Fax: 0464/672495 e.mail: tributi@comune.ala.tn.it Orari di apertura al pubblico: Da lunedì

COMUNE DI SENNORI (Provincia di Sassari) REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.") COMUNE DI SENNORI (Provincia di Sassari) REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. (Approvato con Delibera di C.C. n 13.del 04/04/2007) Modificato con Delibera di Consiglio n. 7 del 20.02.2012 INDICE

COMUNE DI SENNORI (Provincia di Sassari) REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. (Approvato con Delibera di C.C. n 13.del 04/04/2007) Modificato con Delibera di Consiglio n. 7 del 20.02.2012 INDICE

- COMUNE DI AULETTA - Provincia di Salerno

- COMUNE DI AULETTA - Provincia di Salerno REGOLAMENTO PER LA RIPARTIZIONE DEL FONDO RELATIVO AGLI INCENTIVI DI PROGETTAZIONE Art. 18, legge 11 febbraio 1994, n. 109, e successive modifiche ed integrazioni

- COMUNE DI AULETTA - Provincia di Salerno REGOLAMENTO PER LA RIPARTIZIONE DEL FONDO RELATIVO AGLI INCENTIVI DI PROGETTAZIONE Art. 18, legge 11 febbraio 1994, n. 109, e successive modifiche ed integrazioni

Corso di estimo D Prof Raffaella Lioce. Alcuni cenni sul catasto

Corso di estimo D Prof Raffaella Lioce Alcuni cenni sul catasto Definizione Il catasto è l inventario dei beni immobili di uno stato Definisce i possessi delle persone fisiche e giuridiche È la base per

Corso di estimo D Prof Raffaella Lioce Alcuni cenni sul catasto Definizione Il catasto è l inventario dei beni immobili di uno stato Definisce i possessi delle persone fisiche e giuridiche È la base per

Ufficio Tributi Piazza S.Giovanni 1 ALA A L A (TN)

") COMUNE DI ALA Provincia di Trento Ufficio Tributi Piazza S.Giovanni 1 ALA 38061 A L A (TN) IMPOSTA MUNICIPALE PROPRIA (I.MU.P.) ANNO 2012 Dal 1^ gennaio 2012, con il decreto Salva Italia è stata istituita

COMUNE DI ALA Provincia di Trento Ufficio Tributi Piazza S.Giovanni 1 ALA 38061 A L A (TN) IMPOSTA MUNICIPALE PROPRIA (I.MU.P.) ANNO 2012 Dal 1^ gennaio 2012, con il decreto Salva Italia è stata istituita

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. INDICE 1 Art. 1 Oggetto del Regolamento Pag. 3 Art. 2 Soggetto attivo Pag. 3 Art. 3 Soggetti passivi Pag. 3 Art. 4 Criteri di calcolo dell addizionale Pag. 3

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. INDICE 1 Art. 1 Oggetto del Regolamento Pag. 3 Art. 2 Soggetto attivo Pag. 3 Art. 3 Soggetti passivi Pag. 3 Art. 4 Criteri di calcolo dell addizionale Pag. 3

Comune di Pino Torinese (Provincia di Torino)

") Comune di Pino Torinese (Provincia di Torino) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA COMUNALE IMMOBILIARE (ai sensi dell art. 59 D.Lgs. 446/97) Approvato con deliberazione C.C. n. 62 del 24.11.1998

Comune di Pino Torinese (Provincia di Torino) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA COMUNALE IMMOBILIARE (ai sensi dell art. 59 D.Lgs. 446/97) Approvato con deliberazione C.C. n. 62 del 24.11.1998

Imposta comunale sugli immobili ICI

Imposta comunale sugli immobili ICI Cos è Chi deve pagare Istruzioni per il versamento L Imposta Comunale sugli Immobili (I.C.I.) è stata istituita con D.Lgs. n. 504/92. Presupposto dell imposta è il possesso

Imposta comunale sugli immobili ICI Cos è Chi deve pagare Istruzioni per il versamento L Imposta Comunale sugli Immobili (I.C.I.) è stata istituita con D.Lgs. n. 504/92. Presupposto dell imposta è il possesso

COMUNE DI SANGANO REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI

COMUNE DI SANGANO Ufficio Tributi REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI Approvato con deliberazione del Consiglio comunale n. 20 del 29/11/2013 Il Regolamento è in vigore dal 01/01/2013

COMUNE DI SANGANO Ufficio Tributi REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI Approvato con deliberazione del Consiglio comunale n. 20 del 29/11/2013 Il Regolamento è in vigore dal 01/01/2013

7. Piano economico tecnico area SII Triennio 2007/2009

Allegato Sub B) alla deliberazione della Conferenza dell'autorità d'ambito n. 2" n 234 del 13 maggio 2008 IL SEGRETARIO DELLA CONFERENZA (Dott. Piero Gaetano VANTAGGIATO) 7. Piano economico tecnico area

Allegato Sub B) alla deliberazione della Conferenza dell'autorità d'ambito n. 2" n 234 del 13 maggio 2008 IL SEGRETARIO DELLA CONFERENZA (Dott. Piero Gaetano VANTAGGIATO) 7. Piano economico tecnico area

Comune di Polverara (PD) - Regolamento per la disciplina dell Imposta Municipale Propria. COMUNE DI POLVERARA (Provincia di Padova)

- Regolamento per la disciplina dell Imposta Municipale Propria. COMUNE DI POLVERARA (Provincia di Padova)") COMUNE DI POLVERARA (Provincia di Padova) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA approvato con deliberazione di Consiglio comunale n 13 del 22/06/2012 1 INDICE Art. 1 Art. 2 Art.

COMUNE DI POLVERARA (Provincia di Padova) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA approvato con deliberazione di Consiglio comunale n 13 del 22/06/2012 1 INDICE Art. 1 Art. 2 Art.

COMUNE DI PORTOSCUSO Provincia di Carbonia Iglesias

Proposta di Deliberazione al Consiglio Area FINANZIARIA N. 17 del 02-05-2016 COMUNE DI PORTOSCUSO Provincia di Carbonia Iglesias Proposta di Deliberazione al Consiglio Area FINANZIARIA N. 17 del 02-05-2016

Proposta di Deliberazione al Consiglio Area FINANZIARIA N. 17 del 02-05-2016 COMUNE DI PORTOSCUSO Provincia di Carbonia Iglesias Proposta di Deliberazione al Consiglio Area FINANZIARIA N. 17 del 02-05-2016

Provincia Autonoma di Trento

139 82739 Deliberazioni - Parte 1 - Anno 2012 Provincia Autonoma di Trento DELIBERAZIONE DELLA GIUNTA PROVINCIALE del 26 ottobre 2012, n. 2324 Approvazione dei criteri e modalità per dare attuazione alle

139 82739 Deliberazioni - Parte 1 - Anno 2012 Provincia Autonoma di Trento DELIBERAZIONE DELLA GIUNTA PROVINCIALE del 26 ottobre 2012, n. 2324 Approvazione dei criteri e modalità per dare attuazione alle