Opzioni reali PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Finanziamento tramite debiti

|

|

|

- Alfredo Bucci

- 8 anni fa

- Visualizzazioni

Transcript

1 PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Opzioni reali 6) Temi speciali di finanza aziendale

Temi speciali di")

2 Argomenti trattati 1-2 Investimenti addizionali Quando investire Opzione di abbandono Attesa Problemi pratici

3 Opzioni reali tipi di opzione reale 1. L opportunità di effettuare investimenti addizionali. 2. L opportunità di attendere e investire in seguito. 3. L opportunità di abbandonare un progetto. 4. L opportunità di variare l output dell impresa o i suoi metodi di produzione. Valore dell opzione reale = VAN del progetto con l opzione VAN senza l opzione

4 Mark I 1-4

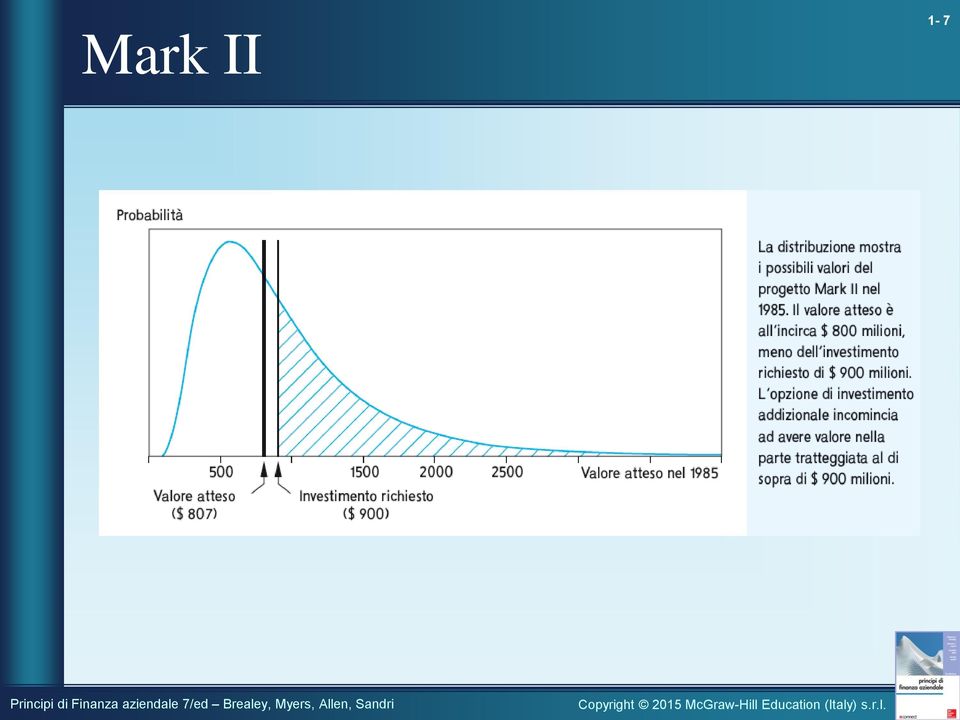

5 Mark II 1-5 Esempio Mark II Microcomputer 900 VA(prezzo di esercizio) ,1 N d P N d VA EX call ( ) ( ) ( ) 1 2 d log[ P / VA( EX )] / t t / 2 1 log[0,691/ 0,606] 0,606 / 2 0,3072 d d t 0,3072 0, 606 0, N( d ) 0,3793 N( d ) 0, Valore della call [0, ] [0, ] $55,12 milioni

![log[0,691/ 0,606] 0,606 / 2 0,3072 d d t 0,3072 0, 606 0,9134 2 1 N( d )](/docs-images/41/7158199/images/page_5.jpg "0,3793 N( d ) 0,1805 1 2 Valore della call [0,3793 467] [0,1805 676] $55,12")

= 467 676 = - $209 milioni")

6 Mark II 1-6 VAN (1982) = VA(flussi positivi) -VAN(investmenti) = = - $209 milioni

7 Mark II 1-7

8 Opzione di attesa 1-8 Valore intrinseco Prezzo opzione Prezzo azione

9 Opzione di attesa 1-9 Valore intrinseco + valore temporale = Valore dell opzione Valore temporale = Il valore correlato alla possibilità di attendere Prezzo opzione Prezzo azione

10 Opzione di attesa 1-10 Più tempo = più valore Prezzo opzione Prezzo azione

11 Opzione di attesa 1-11 Più tempo = più valore Prezzo opzione Prezzo azione

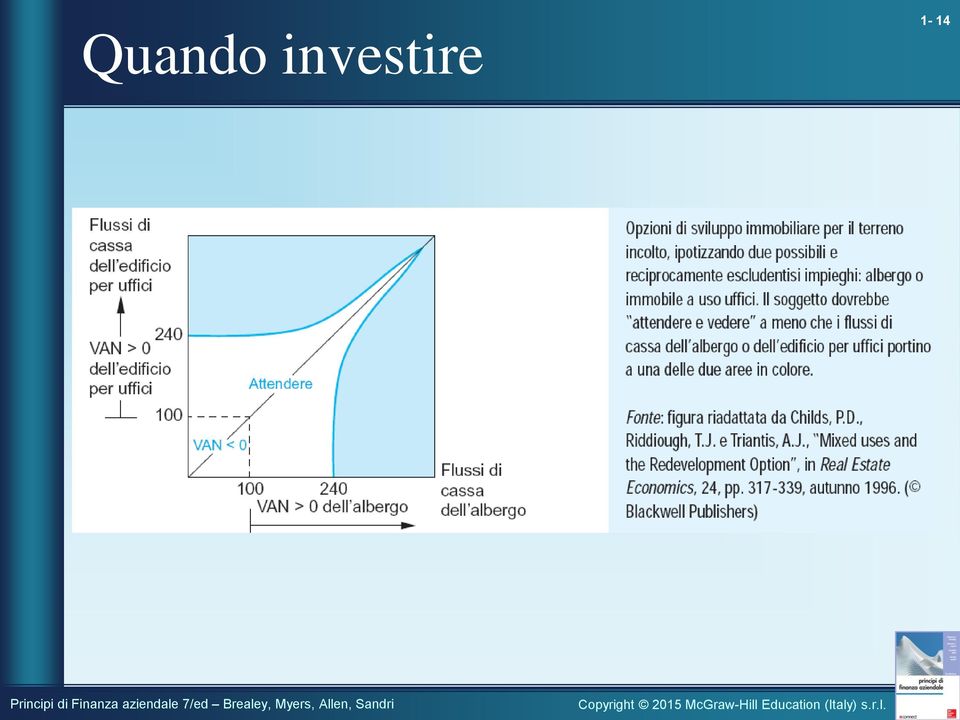

12 Quando investire 1-12 Alta domanda genera $25 milioni ed un valore di $250 milioni. Bassa domanda genera $16 milioni ed un valore di $160 milioni. Alta domanda (25 250) Rendimento Bassa domanda (16 160) Rendimento Rendimento privo di rischio = 5%

Rendimento 1 200 0.")

13 Quando investire 1-13 Probabilità di avere alta domanda in un mondo di neutralità al rischio: up up Rendimento atteso p (1 p ) ( 0.12) Rendimento atteso 0.05 up p Valore dell opzione: Valore opzione ( ) ( ) 1.05 $22.9 milioni

(0.657 0) 1.")

14 Quando investire 1-14

15 Opzione di abbandono 1-15 VA dei flussi di cassa dal progetto Valore di recupero L abbandono diventa attraente in questo intervallo L impresa non abbandona in questo intervallo

16 Opzioni reali nella pratica 1-16 Ragioni pratiche per cui un analisi opzioni reali non è sempre fattibile. 1. Complessità nella valutazione e impossibilità di raggiungere la risposta perfetta (problemi di stima). 2. Complessità nella strutturazione concettuale del problema 3. I vostri concorrenti posseggono a loro volta opzioni reali che possono alterare le ipotesi sottostanti le vostre stime (interazione tra opzioni).

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Introduzione alle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

Fusioni e acquisizioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Fusioni e acquisizioni Argomenti

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Fusioni e acquisizioni Argomenti

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

Argomenti. Teoria della Finanza Aziendale. Il valore finanziario del tempo

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Calcolo del valore attuale e principi di valutazione delle obbligazioni

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Finanza Aziendale. tempo

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

LA LOGISTICA INTEGRATA

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

Obiettivi, Valori e Risultati

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

19-2 Argomenti trattati

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Dati sulla società Utili annui = 27 mln euro Numero di azioni in circolazione = 10 mln

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

Finanza Aziendale. Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale. BMAS Capitolo 20

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Argomenti. Il valore finanziario del tempo: principi essenziali

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

Finanza Aziendale (6 cfu)

") Finanza Aziendale (6 cfu) Docente: Prof. Giuseppe Frisella (profrisella@gmail.com) Ricevimento: Lunedì ore 10:00 Dipartimento SEAF-Economia 4 Piano Anno Accademico 2012/2013 Il corso ha l obiettivo di

Finanza Aziendale (6 cfu) Docente: Prof. Giuseppe Frisella (profrisella@gmail.com) Ricevimento: Lunedì ore 10:00 Dipartimento SEAF-Economia 4 Piano Anno Accademico 2012/2013 Il corso ha l obiettivo di

Argomenti. Il valore finanziario del tempo: principi fondamentali. Domande chiave. Teoria della Finanza Aziendale

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Matematica Finanziaria Soluzione della prova scritta del 15/05/09

Matematica Finanziaria Soluzione della prova scritta del 15/05/09 ESERCIZIO 1 Il valore in t = 60 semestri dei versamenti effettuati dall individuo è W (m) = R(1 + i 2 ) m + R(1 + i 2 ) m 1 +... R(1 +

Matematica Finanziaria Soluzione della prova scritta del 15/05/09 ESERCIZIO 1 Il valore in t = 60 semestri dei versamenti effettuati dall individuo è W (m) = R(1 + i 2 ) m + R(1 + i 2 ) m 1 +... R(1 +

Epoche 0 1 2 3 Trancia a controllo elettronico (TCE) 200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30

200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30") 9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

Teoria della Finanza Aziendale La v a v lutazione dei titoli titoli rischiosi : le azioni 4

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

FINANZA AZIENDALE AVANZATO. Le opzioni e l option theory. Lezioni 14 e 15

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Come calcolare il. dott. Matteo Rossi

Come calcolare il valore attuale dott. Matteo Rossi Argomenti trattati Valutazione delle attività a lungo termine Scorciatoie per il calcolo del VA Interesse composto Tasso di interesse reale e tasso di

Come calcolare il valore attuale dott. Matteo Rossi Argomenti trattati Valutazione delle attività a lungo termine Scorciatoie per il calcolo del VA Interesse composto Tasso di interesse reale e tasso di

Tasso di interesse e capitalizzazione

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

Un investimento è un operazione che dà luogo a costi immediati in vista di ricavi attesi.

Scelta di un progetto di investimento Un investimento è un operazione che dà luogo a costi immediati in vista di ricavi attesi. La sua utilità economica è valutata sulla base del confronto tra le risorse

Scelta di un progetto di investimento Un investimento è un operazione che dà luogo a costi immediati in vista di ricavi attesi. La sua utilità economica è valutata sulla base del confronto tra le risorse

Calcolo del valore attuale e principi di valutazione delle obbligazioni

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Argomenti. Domande chiave. Valore finanziario del tempo. I principi fondamentali

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2006-2007 Valore finanziario del tempo A. I principi fondamentali McGraw Hill/Irwin Copyright 2003 by The McGraw-Hill Companies, Inc. All

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2006-2007 Valore finanziario del tempo A. I principi fondamentali McGraw Hill/Irwin Copyright 2003 by The McGraw-Hill Companies, Inc. All

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

CAPITOLO 25. Rischio di credito PROBLEMI. 1. Rendimento promesso = 12.72%; rendimento atteso = 9.37%.

CAPITOLO 25 Rischio di credito Semplici PROBLEMI 1. Rendimento promesso = 12.72%; rendimento atteso = 9.37%. 2. Un opzione put sulle attività della società, con prezzo di esecizio pari al valore nominale.

CAPITOLO 25 Rischio di credito Semplici PROBLEMI 1. Rendimento promesso = 12.72%; rendimento atteso = 9.37%. 2. Un opzione put sulle attività della società, con prezzo di esecizio pari al valore nominale.

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Prefazione. Prof. Giancarlo Giacchetta Ordinario di Impianti Industriali Meccanici Facoltà d Ingegneria Università Politecnica delle Marche

Prefazione Nei momenti di grave crisi economica e finanziaria diventa ancor più stringente perseguire politiche innovative in prospettiva dei mercati e dei bisogni del consumatore. È dai bisogni che si

Prefazione Nei momenti di grave crisi economica e finanziaria diventa ancor più stringente perseguire politiche innovative in prospettiva dei mercati e dei bisogni del consumatore. È dai bisogni che si

IL VALORE FINANZIARIO DEL TEMPO. Docente: Prof. Massimo Mariani

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

Valore attuale netto e tasso di rendimento interno

Valore attuale netto e tasso di rendimento interno 16.XI.2009 Corso di Valutazione economica del progetto - Clasarch - Prof. E. Micelli - Aa 2009.10 Il percorso di valutazione Van e fattibilità Stima di

Valore attuale netto e tasso di rendimento interno 16.XI.2009 Corso di Valutazione economica del progetto - Clasarch - Prof. E. Micelli - Aa 2009.10 Il percorso di valutazione Van e fattibilità Stima di

ISO 27000 family. La GESTIONE DEI RISCHI Nei Sistemi di Gestione. Autore: R.Randazzo

ISO 27000 family La GESTIONE DEI RISCHI Nei Sistemi di Gestione Autore: R.Randazzo La Norme che hanno affrontato il Tema della gestione dei rischi Concetto di Rischio Agenda Il Rischio all interno della

ISO 27000 family La GESTIONE DEI RISCHI Nei Sistemi di Gestione Autore: R.Randazzo La Norme che hanno affrontato il Tema della gestione dei rischi Concetto di Rischio Agenda Il Rischio all interno della

IL PROCESSO DI FABBRICAZIONE (sviluppo nuovo prodotto)

") CORSO DI Gestione aziendale Facoltà di Ingegneria IL PROCESSO DI FABBRICAZIONE (sviluppo nuovo prodotto) Carlo Noè Università Carlo Cattaneo Istituto di Tecnologie e-mail: cnoe@liuc.it 1 Il processo di

CORSO DI Gestione aziendale Facoltà di Ingegneria IL PROCESSO DI FABBRICAZIONE (sviluppo nuovo prodotto) Carlo Noè Università Carlo Cattaneo Istituto di Tecnologie e-mail: cnoe@liuc.it 1 Il processo di

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

I CONTRATTI DI RENDIMENTO ENERGETICO:

SERVIZI I CONTRATTI DI RENDIMENTO ENERGETICO: OPPORTUNITÀ ED ESPERIENZA Maurizio Bottaini Federesco (Federazione Nazionale delle Esco) Federesco BEST PRACTICE ENERGY SERVICE COMPANY, quali operatori di

SERVIZI I CONTRATTI DI RENDIMENTO ENERGETICO: OPPORTUNITÀ ED ESPERIENZA Maurizio Bottaini Federesco (Federazione Nazionale delle Esco) Federesco BEST PRACTICE ENERGY SERVICE COMPANY, quali operatori di

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

La soluzione arriva dai tuoi clienti. Con Sei Soddisfatto misuri la qualità percepita e migliori la soddisfazione dei tuoi clienti.

La soluzione arriva dai tuoi clienti Con Sei Soddisfatto misuri la qualità percepita e migliori la soddisfazione dei tuoi clienti. Conosci l opinione dei tuoi clienti? Uno studio dell IBM ha dimostrato

La soluzione arriva dai tuoi clienti Con Sei Soddisfatto misuri la qualità percepita e migliori la soddisfazione dei tuoi clienti. Conosci l opinione dei tuoi clienti? Uno studio dell IBM ha dimostrato

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale 6 parte Prof. Giovanna Lo Nigro # 1 I titoli derivati # 2 Copyright 2003 - The McGraw-Hill Companies, srl Argomenti trattati Tipologie

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale 6 parte Prof. Giovanna Lo Nigro # 1 I titoli derivati # 2 Copyright 2003 - The McGraw-Hill Companies, srl Argomenti trattati Tipologie

Studio Grafico Ramaglia. Graphic Designer

Index Profilo Agenzia Grafica Internet Perchè affidarsi a noi Profilo Dal 2012 lo studio RAMAGLIA si occupa di comunicazione, grafica pubblicitaria, web design e marketing. I nostri servizi si rivolgono

Index Profilo Agenzia Grafica Internet Perchè affidarsi a noi Profilo Dal 2012 lo studio RAMAGLIA si occupa di comunicazione, grafica pubblicitaria, web design e marketing. I nostri servizi si rivolgono

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

IMPRESA E FINANZA INSIEME PER LE ENERGIE SOSTENIBILI. Dott. Raffaele Parlangeli Responsabile Aree Commerciali

IMPRESA E FINANZA INSIEME PER LE ENERGIE SOSTENIBILI Dott. Raffaele Parlangeli Responsabile Aree Commerciali Torino, 11 febbraio 2009 1 Indice Leasint: profilo Leasenergy I criteri di valutazione Leasenergy:

IMPRESA E FINANZA INSIEME PER LE ENERGIE SOSTENIBILI Dott. Raffaele Parlangeli Responsabile Aree Commerciali Torino, 11 febbraio 2009 1 Indice Leasint: profilo Leasenergy I criteri di valutazione Leasenergy:

Una nuova rete per il Paese Sintesi principali risultati. Team ASATI - Dicembre 2012 Ufficio Studi ASATI

Una nuova rete per il Paese Sintesi principali risultati Team ASATI - Dicembre 2012 Ufficio Studi ASATI Il modello Il Team di Asati composto da esperti della rete ed analisti di mercato (con trascorsi

Una nuova rete per il Paese Sintesi principali risultati Team ASATI - Dicembre 2012 Ufficio Studi ASATI Il modello Il Team di Asati composto da esperti della rete ed analisti di mercato (con trascorsi

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

La programmazione delle scelte finanziarie

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

Supply Intelligence. Informazioni rapide e approfondite sui fornitori potenziali

Supply Intelligence Informazioni rapide e approfondite sui fornitori potenziali Ancora in alto mare? Le forniture, specialmente se effettuate a livello globale, possono rivelarsi un vero e proprio viaggio

Supply Intelligence Informazioni rapide e approfondite sui fornitori potenziali Ancora in alto mare? Le forniture, specialmente se effettuate a livello globale, possono rivelarsi un vero e proprio viaggio

E T F E T F E T F E T F E T F (FONDI PASSIVI) COMUNI DI INVESTIMENTO SEMPLICITA? TRASPARENZA? Milano, 04 Agosto 2009

COMUNI DI INVESTIMENTO SEMPLICITA? TRASPARENZA? Milano, 04 Agosto 2009") E T F E T F E T F E T F (F E T F (FONDI COMUNI DI INVESTIMENTO PASSIVI) SEMPLICITA? TRASPARENZA? Milano, 04 Agosto 2009 E T F OSSERVAZIONI La crescita esponenziale del numero degli ETFs rende difficile

E T F E T F E T F E T F (F E T F (FONDI COMUNI DI INVESTIMENTO PASSIVI) SEMPLICITA? TRASPARENZA? Milano, 04 Agosto 2009 E T F OSSERVAZIONI La crescita esponenziale del numero degli ETFs rende difficile

MARGHINE LA FRONTIERA VERDE

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Obiettivi della lezione #4

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Finanza Aziendale. Misura e valutazione del

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Private Equity & Finanza per la Crescita

Divisione Ricerche Claudio Dematté Private Equity & Finanza per la Crescita Minibond: analisi delle aspettative del mercato e definizione di un modello di pricing Prof. Emanuele Carluccio I quesiti di

Divisione Ricerche Claudio Dematté Private Equity & Finanza per la Crescita Minibond: analisi delle aspettative del mercato e definizione di un modello di pricing Prof. Emanuele Carluccio I quesiti di

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

A cura di Ciro D Aries") LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

Classificazione e confrontabilità delle operazioni finanziarie. 1/41 Classificazione e confrontabilità delle operazioni finanziarie

Classificazione e confrontabilità delle operazioni 1/41 Classificazione delle operazioni Operazione finanziaria 2000 1500 1000 500 0-500 t0 t1 t2 t3 t4-1000 -1500 Date 2/41 Operazioni di investimento e

Classificazione e confrontabilità delle operazioni 1/41 Classificazione delle operazioni Operazione finanziaria 2000 1500 1000 500 0-500 t0 t1 t2 t3 t4-1000 -1500 Date 2/41 Operazioni di investimento e

Portfolio Analyzer - Pascal 1.0

Portfolio Analyzer - Pascal 1.0 Pascal 1.0 è la prima versione di un semplice Excel-based software, dotato di un Visual Basic Engine, creato per la valutazione di portafogli di strumenti derivati plain

Portfolio Analyzer - Pascal 1.0 Pascal 1.0 è la prima versione di un semplice Excel-based software, dotato di un Visual Basic Engine, creato per la valutazione di portafogli di strumenti derivati plain

STIMATRIX foraii. Sandro Ghirardini

STIMATRIX foraii Sandro Ghirardini Mantova, Novembre 2013 1 foraii rappresenta lo stato dell arte delle applicazioni STIMATRIX per la valutazione e l analisi degli investimenti immobiliari. foraii appartiene

STIMATRIX foraii Sandro Ghirardini Mantova, Novembre 2013 1 foraii rappresenta lo stato dell arte delle applicazioni STIMATRIX per la valutazione e l analisi degli investimenti immobiliari. foraii appartiene

Lezione 17. Fabbisogno di finanziamento. Attivo fisso / Attivo circolante. La valutazione dell equilibrio finanziario e autofinanziamento

Lezione 17 La valutazione dell equilibrio finanziario e autofinanziamento Fabbisogno di finanziamento Impieghi (Investimenti) Possibili classificazioni 1. Attivo fisso/attivo circolante 2. Immobilizzazioni/disponibilità

Lezione 17 La valutazione dell equilibrio finanziario e autofinanziamento Fabbisogno di finanziamento Impieghi (Investimenti) Possibili classificazioni 1. Attivo fisso/attivo circolante 2. Immobilizzazioni/disponibilità

B) L utenza rappresenta il 5% degli ingressi medi giornalieri, si ipotizza un utilizzo medio del posto auto di 6 ore, per un massimo di 12 ore

L utenza rappresenta il 5% degli ingressi medi giornalieri, si ipotizza un utilizzo medio del posto auto di 6 ore, per un massimo di 12 ore") ODG: PROGETTO MOBILITA-PARCHEGGI DI SCAMBIO-UN NUOVO MODO DI VIVERE PERUGIA Allegato 1 ANALISI DELL UTENZA Le previsioni relative alla potenziale utenza delle aree adibite a parcheggio di scambio, sono

ODG: PROGETTO MOBILITA-PARCHEGGI DI SCAMBIO-UN NUOVO MODO DI VIVERE PERUGIA Allegato 1 ANALISI DELL UTENZA Le previsioni relative alla potenziale utenza delle aree adibite a parcheggio di scambio, sono

La disputa teologica. I mercati sono efficienti

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

Aggiornamento Titoli

Aggiornamento Titoli Una volta inserite tutte le informazioni si può fare la connessione al sito di Milano Finanza per l aggiornamento, in tempo reale, delle inserire, nella maschera attivata, il nome

Aggiornamento Titoli Una volta inserite tutte le informazioni si può fare la connessione al sito di Milano Finanza per l aggiornamento, in tempo reale, delle inserire, nella maschera attivata, il nome

5. La controversia sui dividendi

15-1 Tratte dal libro Principi di finanza aziendale 5. La controversia sui dividendi IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Attenzione: I lucidi sono incompleti potranno essere completati

15-1 Tratte dal libro Principi di finanza aziendale 5. La controversia sui dividendi IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Attenzione: I lucidi sono incompleti potranno essere completati

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

Capitolo XVII. La gestione del processo innovativo

Capitolo XVII La gestione del processo innovativo Il ruolo dell innovazione nell economia dell immateriale L innovazione ha assunto un ruolo particolarmente significativo come variabile esplicativa della

Capitolo XVII La gestione del processo innovativo Il ruolo dell innovazione nell economia dell immateriale L innovazione ha assunto un ruolo particolarmente significativo come variabile esplicativa della

Prestito Obbligazionario (Codice ISIN )

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

PREVEDI - INVESTI - GUADAGNA

PREVEDI - INVESTI - GUADAGNA Presentazione Prima piattaforma di Opzioni Binarie Regolamentata d'europa, OptionWeb prevede alti rendimenti e sicurezza. Con la sua licenza CySec, OptionWeb ti permette di

PREVEDI - INVESTI - GUADAGNA Presentazione Prima piattaforma di Opzioni Binarie Regolamentata d'europa, OptionWeb prevede alti rendimenti e sicurezza. Con la sua licenza CySec, OptionWeb ti permette di

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Controversia sui dividendi. dott. Matteo Rossi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Capitolo 15. La controversia sui dividendi. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 15 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri La controversia sui dividendi Copyright 2003 - The McGraw-Hill Companies, srl 15-2 Argomenti trattati

Principi di finanza aziendale Capitolo 15 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri La controversia sui dividendi Copyright 2003 - The McGraw-Hill Companies, srl 15-2 Argomenti trattati

Prof. Pasquale Lucio Scandizzo. Università di Roma Tor Vergata

Analisi e valutazione economico - finanziaria degli investimenti con particolare riguardo a quelli realizzati nell ambito del Docup ob. 2 2000/06 - relativi alle aree "ex Ilva-Cogne" di Aosta e autoportuale

Analisi e valutazione economico - finanziaria degli investimenti con particolare riguardo a quelli realizzati nell ambito del Docup ob. 2 2000/06 - relativi alle aree "ex Ilva-Cogne" di Aosta e autoportuale