FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE

|

|

|

- Teresa Capone

- 6 anni fa

- Visualizzazioni

Transcript

1 FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1

2 FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214, Legge n. 244/2007 (Finanziaria 2008) (norma istitutiva dell obbligo) D.M. 3 aprile 2013, n. 55 (Regolamento attuativo) art. 25, D.L. n. 66/2014 (anticipo della decorrenza) D.M. 17 giugno 2014 (novità conservazione) Circolare n. 1 del Dipartimento delle Finanze Circolare 18/E del Agenzia delle Entrate 2

3 SOGGETTI I soggetti coinvolti nel processo di fatturazione elettronica sono i fornitori di beni e servizi verso le pubbliche amministrazioni obbligati alla emissione/trasmissione delle fatture elettroniche e all archiviazione digitale prevista dalla legge. Esempio: soggetti che prestano servizi alla P.A., fornitori che cedono beni alla P.A., liberi professionisti 3

4 SOGGETTI OPEN Dot Com Le operazioni che l operatore economico deve effettuare sono: predisporre la fattura in formato XML; firmare la fattura con firma elettronica qualificata o digitale; inviare la fattura al Sistema di Interscambio (SDI), attraverso i canali previsti dalle specifiche tecniche dello SDI; conservare la fattura in formato elettronico. 4

5 DECORRENZA DELL OBBLIGO Il D.M. n. 55/2013 ha individuato i termini di decorrenza entro cui scatta l obbligo della fatturazione elettronica: 6 giugno 2014 per i Ministeri, le Agenzie Fiscali e gli Enti nazionali di previdenza e assistenza sociale; 6 giugno 2015 per tutte le altre Amministrazioni pubbliche. Il D.L. 24 aprile 2014, n. 66 (c.d. Decreto Renzi ) è intervenuto anticipando il termine di decorrenza dal 6 giugno 2015 al 31 marzo 2015 dell obbligo di utilizzo della fattura elettronica nei confronti di tutte le altre Pubbliche Amministrazioni e delle Amministrazioni locali. 5

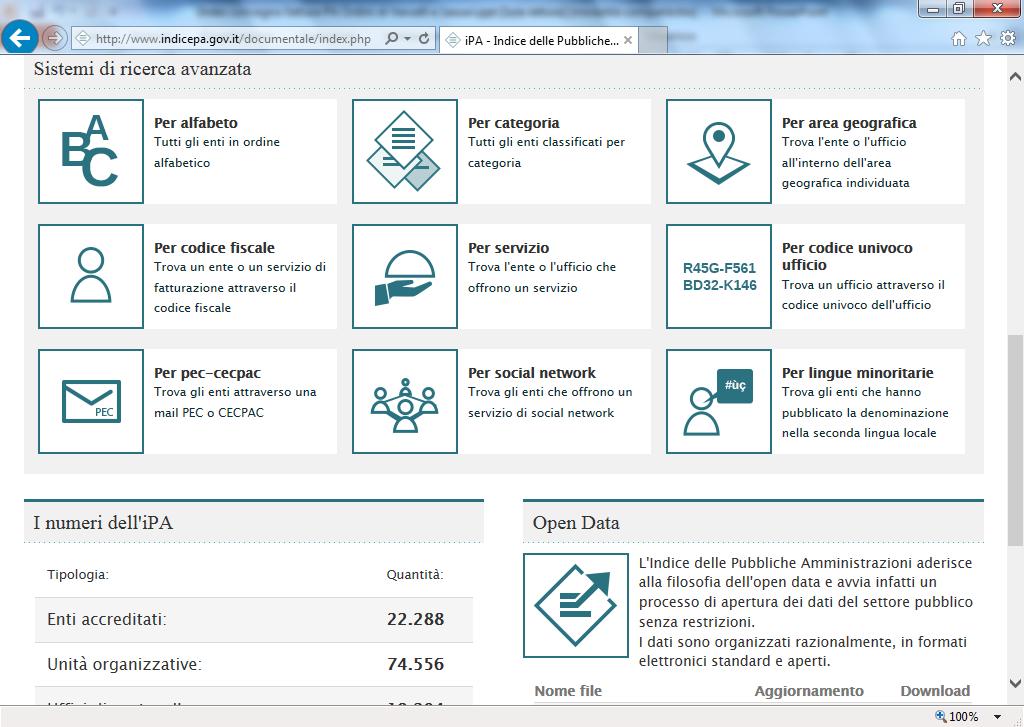

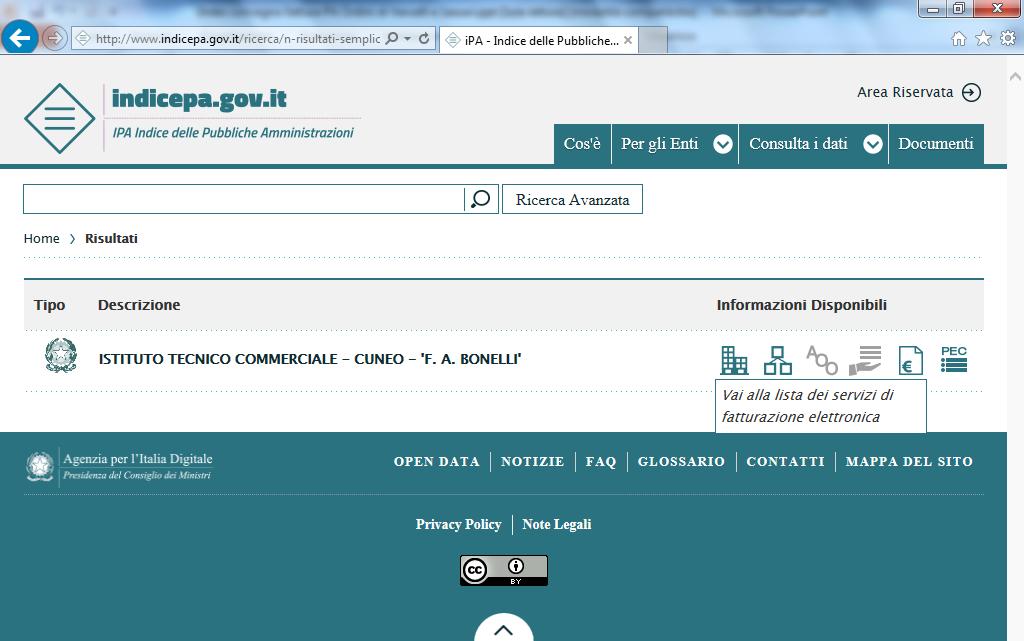

6 VERIFICA DELLA DECORRENZA Qualora un soggetto (cedente/prestatore) abbia dei dubbi in merito all obbligo di emissione della fattura elettronica, è possibile consultare il sito web dell Indice delle Pubbliche Amministrazioni, per verificare gli obblighi e ottenere i dati relativi alla P.A. interessata. Collegarsi al sito web utilizzare la ricerca semplice, 6

7 7

8 8

9 9

10 10

11 11

12 SISTEMA DI INTERSCAMBIO (SDI) Il Sistema di Interscambio è la struttura, istituita dal Ministero dell Economia e delle Finanze, mediante la quale è possibile trasmettere telematicamente le fatture elettroniche verso le amministrazioni pubbliche interessate e inviare le relative notifiche. Le funzioni del Sistema di Interscambio sono sostanzialmente le seguenti: - ricezione delle fatture sotto forma di file con le caratteristiche della fattura; - effettuazione dei controlli sui file ricevuti; - inoltro delle fatture alle Amministrazioni pubbliche destinatarie; - invio delle notifiche relative. 12

13 GLI INTERMEDIARI Nelle diverse fasi della fatturazione elettronica gli intermediari sono i soggetti che si interpongono tra l attività degli operatori economici ed il sistema di interscambio per emettere e inviare una fattura elettronica; lo stesso soggetto deve essere accreditato per ricevere le notifiche trasmesse dal Sistema di Interscambio in esito all invio della fattura elettronica. L intermediario può adempiere anche agli obblighi di conservazione elettronica delle fatture. 13

14 FATTURA ELETTRONICA VERSO LA P.A. La fattura elettronica destinata alla Pubblica Amministrazione deve presentare specifiche caratteristiche tecniche, ovvero: - il contenuto è rappresentato in un file in formato XML (unico formato accettato dal Sistema di Interscambio); - l autenticità dell origine e l integrità del contenuto deve essere garantita tramite l apposizione di una firma elettronica qualificata/digitale da parte dell emittente (art. 21, comma 3, D.P.R. n. 633/72); - deve essere presente un codice identificativo univoco della pubblica amministrazione (codice IPA). 14

15 FATTURA ELETTRONICA VERSO LA P.A. Il contenuto informativo della fattura elettronica da inviare alla Pubblica Amministrazione deve, in primo luogo, riportare le informazioni richieste dall art. 21 e 21-bis, D.P.R. n. 633/72, ovvero: data di emissione; numero progressivo della fattura; dati identificativi del cedente e del cessionario; natura, quantità, corrispettivo ed eventuali sconti per la cessione del bene o per la prestazione del servizio; aliquota, ammontare dell imposta ed imponibile. 15

16 FATTURA ELETTRONICA VERSO LA P.A. Come stabilito dall Allegato A, Decreto n. 55/2013, tenuto conto della natura informatica del processo, devono essere indicate le seguenti, ed ulteriori, informazioni: informazioni per una corretta trasmissione della fattura elettronica al destinatario attraverso il Sistema di Interscambio; informazioni utili alla completa dematerializzazione del processo di ciclo passivo attraverso l integrazione del documento con i sistemi gestionali e/o con sistemi di pagamento; eventuali ulteriori informazioni che possono risultare di interesse per esigenze informative concordate tra emittente e destinatario. 16

17 FLUSSO PROCEDURALE Il flusso procedurale relativo alla trasmissione della fattura elettronica alla P.A. si compone delle seguenti fasi: trasmissione della fattura al Sistema di Interscambio; controlli propedeutici all inoltro da parte del Sistema di Interscambio; inoltro della fattura; ricezione della fattura da parte della P.A.; accettazione della fattura. Fornitore e P.A. non interagiscono direttamente, ma esclusivamente attraverso la mediazione del SDI, che gestisce ogni fase del flusso procedurale. 17

18 FLUSSO PROCEDURALE - Invio tramite PEC: sdi01@pec.fatturapa.it; - Invio tramite sito: sezione Inviare la Fattura PA 18

19 CONTROLLI DEL SISTEMA DI INTERSCAMBIO - 1 Una volta che la fattura è stata trasmessa al SDI, quest ultimo effettua una serie di controlli propedeutici all inoltro al soggetto destinatario (PA). Tali controlli hanno la duplice funzione di: - minimizzare i rischi di errore; - filtro verso la Pubblica Amministrazione, al fine di prevenire attività di contenzioso e accelerare eventuali interventi di rettifica sulle fatture. Controlli effettuati: - nome del file conforme a quanto previsto dalle specifiche tecniche; - non sia stato già inviato un file con lo stesso nome; - controllo dimensioni del file; 19

20 CONTROLLI DEL SISTEMA DI INTERSCAMBIO verifica validità del certificato della firma apposta sul documento; - corrispondenza del file trasmesso allo schema XML ; - presenza dei dati obbligatori. L ultimo controllo effettuato consiste nella verifica che la stessa fattura non venga inviata più di una volta; in particolare, viene verificato che i dati relativi a: - identificativo cedente/prestatore, - tipologia documento, - anno della data fattura, - numero fattura, non coincidano con quelli di una fattura precedentemente trasmessa. 20

21 NOTIFICA DI SCARTO 21

22 NOTIFICA DI CONSEGNA 22

23 NOTIFICA DI MANCATA CONSEGNA 23

24 NOTIFICA IMPOSSIBILITA DI RECAPITO 24

25 NOTIFICA ESITO COMMITTENTE - RIFIUTO 25

26 NOTIFICA ESITO COMMITTENTE - ACCETTAZIONE 26

27 NOTIFICA DECORRENZA TERMINI 27

28 MOMENTO EMISSIONE FATTURA P.A. La fattura elettronica avente ad oggetto cessioni di beni/prestazioni di servizi per le Pubbliche Amministrazioni si considera emessa elettronicamente nel momento in cui viene rilasciata dal Sistema di Interscambio: la ricevuta di consegna (inoltro fattura con esito positivo); la notifica di mancata consegna (inoltro fattura con esito negativo). La data da considerare ai fini dei vari adempimenti fiscali connessi (es. liquidazioni periodiche IVA) è quella risultante dal documento XML formato dal contribuente. 28

29 ESEMPIO FATTURA P.A. Parcella di un professionista iscritto alla cassa di previdenza di categoria e soggetto a ritenuta a titolo di acconto Il dott. Mario Rossi, commercialista in Roma, viale Aventino n. 100, CAP 00100, con partita IVA n e codice fiscale RSSMRA99Z99A999A, fattura all Amministrazione ABC (codice IPA 1A2B3C) un attività di consulenza per euro ,00 + IVA (21%) svolta nel periodo 1 gennaio 30 giugno 2012; il compenso è soggetto a ritenuta a titolo di acconto del 20%; il dott. Mario Rossi è iscritto alla cassa di previdenza di categoria alla quale versa un contributo del 2% soggetto ad IVA ma non soggetto a ritenuta; provvede lui stesso alla trasmissione della fattura al SdI 29

30 Dati relativi alla trasmissione Identificativo del trasmittente: ITRSSMRA99Z99A999A Progressivo di invio: Formato trasmissione: SDI11 Codice Amministrazione destinataria: 1A2B3C Dati del cedente/prestatore Dati anagrafici Identificativo fiscale ai fini IVA: IT Nome: MARIO Cognome: ROSSI Regime fiscale: RF01 (ordinario) Dati della sede Indirizzo: VIALE AVENTINO, 100 CAP: Comune: ROMA Provincia: RM Nazione: IT 30

31 Dati del cessionario/committente Dati anagrafici Identificativo fiscale ai fini IVA: IT Denominazione: AMMINISTRAZIONE ABC Dati della sede Indirizzo: VIA NAZIONALE Numero civico: 426 CAP: Comune: ROMA Provincia: RM Nazione: IT Dati generali del documento Tipologia documento: TD06 (parcella) Valuta importi: EUR Data documento: (06 Luglio 2012) Numero documento:

32 Ritenuta di acconto Tipologia ritenuta: RT01 (ritenuta persone fisiche) Importo ritenuta: Aliquota ritenuta (%): Causale di pagamento: A (decodifica come da modello 770S) Cassa previdenziale Tipologia cassa previdenziale: TC02 (Cassa Previdenza Dottori Commercialisti) Aliquota contributo cassa (%): 2.00 Importo contributo cassa: Imponibile previdenziale: Aliquota IVA applicata (%): Dati relativi alle linee di dettaglio della fornitura Nr. Linea: 1 Descrizione bene/servizio: Attività di supporto in materia di lavoro e previdenza Data inizio periodo di riferimento: (01 Gennaio 2012) Data fine periodo di riferimento: (30 Giugno 2012) Valore unitario: Valore totale: IVA (%): Soggetta a ritenuta: SI 32

33 Dati di riepilogo per aliquota IVA e natura Aliquota IVA (%): Totale imponibile/importo: Totale imposta: Esigibilità IVA: I (esigibilità immediata) Dati relativi al pagamento Condizioni di pagamento: TP02 (pagamento completo) Dettaglio pagamento Modalità: MP02 (assegno) Importo:

34 REGISTRAZIONE FATTURA ALLA P.A. Il contribuente che ha rapporti con le pubbliche amministrazioni si troverà ad avere nel 2014: fatture elettroniche (verso P.A.); fatture cartacee (verso P.A. e altri clienti). In sede di registrazione, per garantire il concetto di omogeneità e ordinata contabilità, sarà possibile utilizzare due registri sezionali, uno per le fatture cartacee e l altro per le fatture elettroniche e conservare in modo distinto: le fatture elettroniche (conservazione elettronica per obbligo); quelle analogiche (per le quali il contribuente avrà la facoltà di scegliere il tipo di conservazione). 34

35 IMPOSTA DI BOLLO Per le fatture è obbligatorio corrispondere l imposta di bollo, nella misura di 2,00, per importi superiori ad 77,47 non assoggettati ad IVA. L articolo 6, D.M. 17 giugno 2014 introduce la disciplina per l assolvimento dell imposta di bollo in modo virtuale; la disposizione prevede che: il versamento dell imposta deve essere effettuato esclusivamente con modalità telematica, attraverso il Mod. F24; il versamento dell imposta relativa alle fatture emesse durante l anno deve avvenire in unica soluzione entro 120 giorni dalla chiusura dell esercizio (30 aprile dell anno successivo a quello di emissione, per i soggetti con periodo di imposta coincidente con l anno solare). Le fatture elettroniche soggette all imposta di bollo devono riportare nel campo Bollo virtuale (campo ) la risposta Sì. 35

36 CONSERVAZIONE DELLE FATTURE ALLA P.A. Ai sensi dell articolo 1, comma 209, Legge n. 244/2007, è obbligatorio conservare elettronicamente le fatture elettroniche emesse nei confronti della Pubblica Amministrazione. Tale obbligo vale sia per l emittente che per il destinatario (ente pubblico) della fattura il quale è vincolato ad accettare il processo di fatturazione/conservazione elettronica. Il processo di conservazione elettronica dei documenti deve essere effettuato entro tre mesi dal termine previsto per la presentazione della dichiarazione dei redditi per l anno di riferimento (per i soggetti con periodo d imposta coincidente con l anno solare, il termine ultimo per conservare elettronicamente i documenti è il 30 dicembre dell anno successivo a quello di riferimento) 36

37 SPLIT PAYMENT ENTI PUBBLICI Nuovo metodo di versamento dell Iva per le cessioni di beni/prestazioni di servizi effettuate nei confronti di enti pubblici che non sono debitori d imposta ai sensi delle disposizioni in materia d imposta sul valore aggiunto. Il nuovo art. 17-ter del DPR 633/72 prevede che i predetti soggetti sono tenuti in ogni caso a versare l Iva agli stessi addebitata direttamente all Erario e non al fornitore cedente/prestatore, entro termini e con modalità stabilite dal decreto del MEF. Il nuovo metodo in esame trova applicazione per le operazioni per le quali l imposta sul valore aggiunto è esigibile a partire dal 1 gennaio

38 FATTURAZIONE ELETTRONICA B2B - D.Lgs. N. 127/2015 Dal l Agenzia delle Entrate, al fine di favorire la diffusione della fatture elettronica, metterà gratuitamente a disposizione delle imprese/lavoratori autonomi un servizio per la generazione/trasmissione delle fatture elettroniche. In sede di applicazione definitiva del decreto, il servizio è stato esteso anche alla conservazione delle fatture. Dal il MEF metterà a disposizione dei soggetti passivi il Sistema di Interscambio ai fini della trasmissione e della ricezione delle fatture elettroniche e di eventuali variazioni delle stesse, relative a operazioni che intercorrono tra soggetti residenti nel territorio dello Stato. 38

39 FATTURAZIONE ELETTRONICA B2B - D.Lgs. N. 127/2015 Per i soggetti che optano per la trasmissione telematica dei dati delle fatture emesse e ricevute e per la memorizzazione/trasmissione telematica dei corrispettivi è previsto l esonero dai seguenti adempimenti: - comunicazione clienti/fornitori (spesometro); - comunicazione operazioni black list ; presentazione dei modelli Intra, limitatamente agli acquisti intracomunitari di beni e alle prestazioni di servizi ricevute da soggetti UE; - comunicazione dei dati relativi ai contratti di leasing, di locazione e noleggio; - comunicazione degli acquisti di beni da San Marino senza Iva. 39

40 FATTURAZIONE ELETTRONICA B2B - D.Lgs. N. 127/ è riconosciuta l esecuzione in via prioritaria del rimborso del credito Iva entro 3 mesi dalla presentazione del dichiarazione annuale; -confermata l attivazione a favore di specifiche categorie di contribuenti di minori dimensioni, che optano per la trasmissione telematica dei dati di tutte le fatture emesse e ricevute, nonché per la memorizzazione elettronica/trasmissione telematica dei corrispettivi, di un programma di assistenza offerto dall Agenzia delle Entrate, mediante il quale sono messi a disposizione degli stessi gli elementi necessari ai fini delle liquidazioni periodiche e della dichiarazione annuale Iva. 40

41 FATTURAZIONE ELETTRONICA B2B - D.Lgs. N. 127/2015 Per questi soggetti vengono meno i seguenti obblighi: - annotazione delle fatture emesse e degli acquisti ex artt. 23 e 25 DPR 633/72; - apposizione del visto di conformità/sottoscrizione alternativa e della garanzia ex art. 38-bis DPR 633/72 per i rimborsi di importo superiore a euro 41

42 GRAZIE PER L ATTENZIONE Per informazioni di carattere generale: info@opendotcom.it Per quesiti relativi al servizio Fattura PA Facile: fatturaelettronica@opendotcom.it Sito: OPEN Dot Com Spa

43 Fatturazione elettronica alla PA Le soluzioni di OPEN OPEN Dot Com Spa

44 E SOLUZIONI OPEN Dot Com 44

45 I VANTAGGI DEL SERVIZIO Usi il servizio soltanto se ne hai bisogno, senza alcun investimento Tradizionale e xml: prepari la fattura e la trasmetti a OPEN Dot Com Online: compilazione guidata della fattura; garanzia della correttezza formale del file xml; esecuzione automatica dei calcoli; creazione di un archivio personalizzato dei codici IPA;... di tutto il resto, ci occupiamo noi! 45

FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE

FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE 28/10/2014 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1 FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214,

FATTURA ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE 28/10/2014 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1 FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214,

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 18/03/2016 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214, Legge n. 244/2007

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 18/03/2016 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa FONTI NORMATIVE E DI PRASSI Art. 1, commi da 209 a 214, Legge n. 244/2007

INFORMAZIONI E CONTENUTO FATTURA ELETTRONICA DECRETO MINISTERIALE n. 55/2013

INFORMAZIONI E CONTENUTO FATTURA ELETTRONICA DECRETO MINISTERIALE n. 55/2013 Le informazioni che seguono devono essere presenti sulle fatture elettroniche inviate all ateneo al fine della loro consequenziale

INFORMAZIONI E CONTENUTO FATTURA ELETTRONICA DECRETO MINISTERIALE n. 55/2013 Le informazioni che seguono devono essere presenti sulle fatture elettroniche inviate all ateneo al fine della loro consequenziale

INFO DAY. procedimenti innovativi in corso. 27 marzo 2015 Sala Sirica

INFO DAY procedimenti innovativi in corso 27 marzo 2015 Sala Sirica LA FATTURAZIONE ELETTRONICA La Finanziaria 2008 ha stabilito che la fatturazione nei confronti delle AMMINISTRAZIONI dello Stato debba

INFO DAY procedimenti innovativi in corso 27 marzo 2015 Sala Sirica LA FATTURAZIONE ELETTRONICA La Finanziaria 2008 ha stabilito che la fatturazione nei confronti delle AMMINISTRAZIONI dello Stato debba

Fatturazione PA UNINA Il ciclo attivo

Fatturazione PA UNINA Il ciclo attivo Napoli, 7 e 8 luglio 2015 1 Architettura generale Trasmette fattura Esegue controlli Inoltra fattura Scarta TRASMITTENTE DESTINATARIO Invia ricevute Comunica esito

Fatturazione PA UNINA Il ciclo attivo Napoli, 7 e 8 luglio 2015 1 Architettura generale Trasmette fattura Esegue controlli Inoltra fattura Scarta TRASMITTENTE DESTINATARIO Invia ricevute Comunica esito

FATTURA ELETTRONICA. Dati relativi alla trasmissione. Dati del cedente / prestatore. Dati anagrafici. Dati della sede

FATTURA ELETTRONICA Totale fattura: 2415.6 Dati relativi alla trasmissione Identificativo del trasmittente: IT00775070303 Progressivo di invio: 921 Formato Trasmissione: SDI11 Codice Amministrazione destinataria:

FATTURA ELETTRONICA Totale fattura: 2415.6 Dati relativi alla trasmissione Identificativo del trasmittente: IT00775070303 Progressivo di invio: 921 Formato Trasmissione: SDI11 Codice Amministrazione destinataria:

FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI

FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI Ai gentili clienti Loro Sedi FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI

FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI Ai gentili clienti Loro Sedi FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI

VERSIONE 1.2 PROT- D16-0303

VERSIONE 1.2 PROT- D16-0303 26/05/2016 ! " % ( " * # " $ &$' )&$' ) +! % (,-. /0 " 1 2 3 4 # 56. 1 7 3 4 8-5 0 6 6 34 1 2 34 3! 4 3 47 #9 3 4-07 3"47 3" #4 3"!$ 4 2 ##%&! '!!"' ()( ('' & * : 5 1 3&4 1

VERSIONE 1.2 PROT- D16-0303 26/05/2016 ! " % ( " * # " $ &$' )&$' ) +! % (,-. /0 " 1 2 3 4 # 56. 1 7 3 4 8-5 0 6 6 34 1 2 34 3! 4 3 47 #9 3 4-07 3"47 3" #4 3"!$ 4 2 ##%&! '!!"' ()( ('' & * : 5 1 3&4 1

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

La conservazione digitale nello studio professionale

La conservazione digitale nello studio professionale 20.10.2015 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1 FONTI NORMATIVE Codice Civile: artt. da 2214 a 2220

La conservazione digitale nello studio professionale 20.10.2015 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa Fattura P.A. Facile Pag. 1 FONTI NORMATIVE Codice Civile: artt. da 2214 a 2220

Il ruolo del Sistema di Interscambio nella fatturazione elettronica verso la PA. Sogei S.p.A. - Sede Legale Via M. Carucci n.

Il ruolo del Sistema di Interscambio nella fatturazione elettronica verso la PA Decreto 7 marzo 2008: i ruoli coordinamento del sistema di interscambio con il sistema informatico della fiscalità controllo

Il ruolo del Sistema di Interscambio nella fatturazione elettronica verso la PA Decreto 7 marzo 2008: i ruoli coordinamento del sistema di interscambio con il sistema informatico della fiscalità controllo

Identificativo del trasmittente: IT00540880861 Progressivo di invio: 00NYY Formato Trasmissione: SDI11 Codice Amministrazione destinataria: ELW6AR

Page 1 of 6 FATTURA ELETTRONICA Dati relativi alla trasmissione Versione 1.1 Identificativo del trasmittente: IT00540880861 Progressivo di invio: 00NYY Formato Trasmissione: SDI11 Codice Amministrazione

Page 1 of 6 FATTURA ELETTRONICA Dati relativi alla trasmissione Versione 1.1 Identificativo del trasmittente: IT00540880861 Progressivo di invio: 00NYY Formato Trasmissione: SDI11 Codice Amministrazione

Conservazione digitale e dichiarazioni fiscali

Conferenza organizzata dall Associazione ICT Dott.Com Conservazione digitale e dichiarazioni fiscali Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Consulenza 1 20 novembre 2015 La

Conferenza organizzata dall Associazione ICT Dott.Com Conservazione digitale e dichiarazioni fiscali Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Consulenza 1 20 novembre 2015 La

AGENZIA DEL TERRITORIO

AGENZIA DEL TERRITORIO Provvedimento 25 maggio 2007 Cancellazione di ipoteche immobiliari. Determinazione delle modalità di trasmissione della comunicazione prevista dall articolo 13, comma 8-septies,

AGENZIA DEL TERRITORIO Provvedimento 25 maggio 2007 Cancellazione di ipoteche immobiliari. Determinazione delle modalità di trasmissione della comunicazione prevista dall articolo 13, comma 8-septies,

Associazione di Diritto Privato Via Mantova, 1 00198 Roma C. F. 80021670585

Associazione di Diritto Privato Via Mantova, 1 00198 Roma C. F. 80021670585 DOMANDA DI INTERVENTO ASSISTENZIALE EVENTI SISMICI INTERVENUTI DAL 20 MAGGIO 2012 PER I SOGGETTI RESIDENTI E/O AVENTI SEDE OPERATIVA

Associazione di Diritto Privato Via Mantova, 1 00198 Roma C. F. 80021670585 DOMANDA DI INTERVENTO ASSISTENZIALE EVENTI SISMICI INTERVENUTI DAL 20 MAGGIO 2012 PER I SOGGETTI RESIDENTI E/O AVENTI SEDE OPERATIVA

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2012/10563 Comunicazioni all anagrafe tributaria relative ai contratti di servizi di telefonia fissa, mobile e satellitare relativamente alle utenze domestiche e ad uso pubblico IL DIRETTORE DELL AGENZIA

N. 2012/10563 Comunicazioni all anagrafe tributaria relative ai contratti di servizi di telefonia fissa, mobile e satellitare relativamente alle utenze domestiche e ad uso pubblico IL DIRETTORE DELL AGENZIA

Servizio per la fatturazione elettronica

Servizio per la fatturazione elettronica FATTURE E NOTIFICHE SDI FAQ FATTURE E NOTIFICHE Che cos è la Fattura Elettronica? La Fattura Elettronica è un file con un tracciato definito dal Legislatore. La

Servizio per la fatturazione elettronica FATTURE E NOTIFICHE SDI FAQ FATTURE E NOTIFICHE Che cos è la Fattura Elettronica? La Fattura Elettronica è un file con un tracciato definito dal Legislatore. La

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

Studio di Economia e consulenza Aziendale s.r.l

SEA Studio di Economia e consulenza Aziendale s.r.l News per i Clienti dello studio del 16 Gennaio 2015 Ai gentili clienti Loro sedi Iscritti alla Cassa geometri: incremento al 5% del contributo integrativo,

SEA Studio di Economia e consulenza Aziendale s.r.l News per i Clienti dello studio del 16 Gennaio 2015 Ai gentili clienti Loro sedi Iscritti alla Cassa geometri: incremento al 5% del contributo integrativo,

Sistema di interscambio della Fatturazione Elettronica PA

Riepilogo del funzionamento del SdI nel periodo Il report relativo ai dati statistici sintetici è realizzato per fornire una visione d insieme del funzionamento del Sistema di interscambio (SdI). I dati

Riepilogo del funzionamento del SdI nel periodo Il report relativo ai dati statistici sintetici è realizzato per fornire una visione d insieme del funzionamento del Sistema di interscambio (SdI). I dati

SPAZIANI & LONGO ASSOCIATI

Circolare n.8 del 25 febbraio 2008 Operazioni soggette a reverse charge. Nuovi obblighi e sanzioni Settore immobiliare Applicazione del reverse charge dal 1 ottobre 2007 Come noto il 1 ottobre 2007 è entrata

Circolare n.8 del 25 febbraio 2008 Operazioni soggette a reverse charge. Nuovi obblighi e sanzioni Settore immobiliare Applicazione del reverse charge dal 1 ottobre 2007 Come noto il 1 ottobre 2007 è entrata

COMUNE DI SANT ANNA ARRESI

COMUNE DI SANT ANNA ARRESI AREA AMMINISTRATIVA UFFICIO SEGRETERIA UFFICIO PROTOCOLLO PRODUZIONE E CONSERVAZIONE DEL REGISTRO GIORNALIERO DI PROTOCOLLO 1. Introduzione e breve inquadramento normativo Dal

COMUNE DI SANT ANNA ARRESI AREA AMMINISTRATIVA UFFICIO SEGRETERIA UFFICIO PROTOCOLLO PRODUZIONE E CONSERVAZIONE DEL REGISTRO GIORNALIERO DI PROTOCOLLO 1. Introduzione e breve inquadramento normativo Dal

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 47 11.03.2016 CU 2016: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 14 marzo per reinoltrare

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 47 11.03.2016 CU 2016: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 14 marzo per reinoltrare

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

che scadono di sabato o di giorno festivo sono prorogati di diritto al primo giorno lavorativo successivo

Scadenzario fiscale Gennaio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Gennaio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Le novità e gli effetti del Dl. 78/2010 convertito nella Legge 122/2010 I DATI CATASTALI NELLA REGISTRAZIONE DEL CONTRATTO DI LOCAZIONE E AFFITTO

Le novità e gli effetti del Dl. 78/2010 convertito nella Legge 122/2010 di Armando Barsotti Coordinatore Centro Studi Fiaip ----------------------------------------- I DATI CATASTALI NELLA REGISTRAZIONE

Le novità e gli effetti del Dl. 78/2010 convertito nella Legge 122/2010 di Armando Barsotti Coordinatore Centro Studi Fiaip ----------------------------------------- I DATI CATASTALI NELLA REGISTRAZIONE

COMUNE DI SALICE SALENTINO Provincia di LECCE *****

Pubblicata sul sito istituzionale il 26/03/2015 - N.377 del Reg. COMUNE DI SALICE SALENTINO Provincia di LECCE ***** COPIA DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 41 del Reg. del 26/03/2015 OGGETTO:

Pubblicata sul sito istituzionale il 26/03/2015 - N.377 del Reg. COMUNE DI SALICE SALENTINO Provincia di LECCE ***** COPIA DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 41 del Reg. del 26/03/2015 OGGETTO:

Convenzione per la realizzazione dei servizi relativi al Processo Civile Telematico a favore dell Ordine dei Chimici della Provincia di Modena

Convenzione per la realizzazione dei servizi relativi al Processo Civile Telematico a favore dell Ordine dei Chimici della Provincia di Modena Visura Spa presenta la convenzione per conto della società

Convenzione per la realizzazione dei servizi relativi al Processo Civile Telematico a favore dell Ordine dei Chimici della Provincia di Modena Visura Spa presenta la convenzione per conto della società

LA CONSERVAZIONE DELLA FATTURA ELETTRONICA AVV. GIUSEPPE VITRANI 11 APRILE 2016

LA CONSERVAZIONE DELLA FATTURA ELETTRONICA AVV. GIUSEPPE VITRANI 11 APRILE 2016 Art. 39 del DPR 633/72 Tenuta e conservazione dei registri e dei documenti I registri, i bollettari, gli schedari e i tabulati,

LA CONSERVAZIONE DELLA FATTURA ELETTRONICA AVV. GIUSEPPE VITRANI 11 APRILE 2016 Art. 39 del DPR 633/72 Tenuta e conservazione dei registri e dei documenti I registri, i bollettari, gli schedari e i tabulati,

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA A FAVORE DEI DOTTORI COMMERCIALISTI BANDO DI GARA D'APPALTO CIG 056861431D Progetto di archiviazione in

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA A FAVORE DEI DOTTORI COMMERCIALISTI BANDO DI GARA D'APPALTO CIG 056861431D Progetto di archiviazione in formato digitale dei documenti cartacei della CNPADC.

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA A FAVORE DEI DOTTORI COMMERCIALISTI BANDO DI GARA D'APPALTO CIG 056861431D Progetto di archiviazione in formato digitale dei documenti cartacei della CNPADC.

Cinque per mille 2016: aperte le domande di iscrizione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Manuale antievasione (spesometro) su Gestionale 1 con immagini

su Gestionale 1 con immagini") Operazioni da effettuare in Gestionale 1 per adempiere all obbligo normativo Spesometro : Operazioni preliminari Indichiamo qui di seguito, quali sono le operazioni da svolgere in Gestionale 1, per una

Operazioni da effettuare in Gestionale 1 per adempiere all obbligo normativo Spesometro : Operazioni preliminari Indichiamo qui di seguito, quali sono le operazioni da svolgere in Gestionale 1, per una

La certificazione delle ritenute d'acconto

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

In linea generale sono tenuti alla presentazione della comunicazione tutti i titolari di partita IVA.

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

LA FATTURAZIONE ELETTRONICA Servizio Fatt-PA Lextel

LA FATTURAZIONE ELETTRONICA Servizio Fatt-PA Lextel FATTURAZIONE ELETTRONICA Fatt-PA è il servizio online di fatturazione elettronica che consente di emettere una fattura elettronica da inviare alla Pubblica

LA FATTURAZIONE ELETTRONICA Servizio Fatt-PA Lextel FATTURAZIONE ELETTRONICA Fatt-PA è il servizio online di fatturazione elettronica che consente di emettere una fattura elettronica da inviare alla Pubblica

Manuale XML SERVICE FATTURA ELETTRONICA EASY. Version Description Author Date Approved Approved date V1 30/06/2014 V2 01/12/2014

Manuale XML SERVICE FATTURA ELETTRONICA EASY Version Description Author Date Approved Approved date V1 30/06/2014 V2 01/12/2014 V2 Split payment 18/2/2015 V3 Ditte individuali 23/4/2015 Sommario Xml Service

Manuale XML SERVICE FATTURA ELETTRONICA EASY Version Description Author Date Approved Approved date V1 30/06/2014 V2 01/12/2014 V2 Split payment 18/2/2015 V3 Ditte individuali 23/4/2015 Sommario Xml Service

Domanda per la concessione del contributo previsto dall Asse IV del programma 2007-2013 POR-FESR

ALLEGATO 4a - MODULO DI PRESENTAZIONE DELLA DOMANDA PER PERSONE FISICHE CON PARTITA IVA Numero di protocollo (a cura della Provincia) Bollo 14,62 codice identificativo della marca da bollo (per invio con

ALLEGATO 4a - MODULO DI PRESENTAZIONE DELLA DOMANDA PER PERSONE FISICHE CON PARTITA IVA Numero di protocollo (a cura della Provincia) Bollo 14,62 codice identificativo della marca da bollo (per invio con

DEFINITE LE MODALITÀ DI INVIO DELLE SPESE SANITARIE PER MEDICI E ODONTOIATRI PER IL MOD. 730 PRECOMPILATO

DEFINITE LE MODALITÀ DI INVIO DELLE SPESE SANITARIE PER MEDICI E ODONTOIATRI PER IL MOD. 730 PRECOMPILATO Recentemente sono state pubblicate sul sito Internet del Sistema Tessera Sanitaria (STS) le procedure

DEFINITE LE MODALITÀ DI INVIO DELLE SPESE SANITARIE PER MEDICI E ODONTOIATRI PER IL MOD. 730 PRECOMPILATO Recentemente sono state pubblicate sul sito Internet del Sistema Tessera Sanitaria (STS) le procedure

CONVENZIONE. Tra PREMESSO CHE

CONVENZIONE Tra AcliMilano Servizi Fiscali Srl, con sede legale in Milano, Via C.G. Merlo 3, Codice Fiscale e Partita Iva n 13089140159, rappresentata da dott. Luca Fontana, in qualità di Direttore Generale,

CONVENZIONE Tra AcliMilano Servizi Fiscali Srl, con sede legale in Milano, Via C.G. Merlo 3, Codice Fiscale e Partita Iva n 13089140159, rappresentata da dott. Luca Fontana, in qualità di Direttore Generale,

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA LIQUIDAZIONE DEL MODELLO

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA LIQUIDAZIONE DEL MODELLO

Inserire la CRS o CNS o carta d identità elettronica nel lettore di smartcard e cliccare su Accedi

Dall indirizzo www.sigitweb.it accedere al Geoportale CST di Corbetta e cliccare su Sportello telematico unificato Inserire la CRS o CNS o carta d identità elettronica nel lettore di smartcard e cliccare

Dall indirizzo www.sigitweb.it accedere al Geoportale CST di Corbetta e cliccare su Sportello telematico unificato Inserire la CRS o CNS o carta d identità elettronica nel lettore di smartcard e cliccare

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico VISTO il decreto del Ministro dello sviluppo economico 10 marzo 2015, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 aprile 2015, n. 94, recante

Il Ministro dello Sviluppo Economico VISTO il decreto del Ministro dello sviluppo economico 10 marzo 2015, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 aprile 2015, n. 94, recante

OFFERTA PUBBLICA DI VENDITA DI AZIONI ORDINARIE ROTTAPHARM S.P.A. (L OFFERTA )

") Scheda N. OFFERTA PUBBLICA DI VENDITA DI AZIONI ORDINARIE ROTTAPHARM S.P.A. (L OFFERTA ) Il /La sottoscritto/a Codice Fiscale _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ di aver preso conoscenza del Prospetto Informativo

Scheda N. OFFERTA PUBBLICA DI VENDITA DI AZIONI ORDINARIE ROTTAPHARM S.P.A. (L OFFERTA ) Il /La sottoscritto/a Codice Fiscale _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ di aver preso conoscenza del Prospetto Informativo

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. n. 54135/2016 Modificazioni alle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2016, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

Prot. n. 54135/2016 Modificazioni alle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2016, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") CIRCOLARE INFORMATIVA NR. 30/2014 ARGOMENTO: FATTURAZIONE ELETTRONICA VERSO LA P.A. Gentile Cliente, con la stesura del presente documento informativo Vi informiamo che la fatturazione elettronica sarà

CIRCOLARE INFORMATIVA NR. 30/2014 ARGOMENTO: FATTURAZIONE ELETTRONICA VERSO LA P.A. Gentile Cliente, con la stesura del presente documento informativo Vi informiamo che la fatturazione elettronica sarà

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 40 Del 13 Maggio 2016 Domanda di esonero dal pagamento del canone rai per il 2016: posticipata per tutti al 16 maggio 2016 Gentile cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 40 Del 13 Maggio 2016 Domanda di esonero dal pagamento del canone rai per il 2016: posticipata per tutti al 16 maggio 2016 Gentile cliente, con la presente desideriamo informarla

IL DIRETTORE DELL AGENZIA. dispone

PROT. 112072/2016 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti destinatari

PROT. 112072/2016 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti destinatari

RISOLUZIONE N. 69/E. Roma, 21 giugno 2012

RISOLUZIONE N. 69/E Direzione Centrale Normativa Roma, 21 giugno 2012 OGGETTO: Differimento, per l'anno 2012, dei termini di effettuazione dei versamenti dovuti dai contribuenti. Effetti sul piano di rateazione

RISOLUZIONE N. 69/E Direzione Centrale Normativa Roma, 21 giugno 2012 OGGETTO: Differimento, per l'anno 2012, dei termini di effettuazione dei versamenti dovuti dai contribuenti. Effetti sul piano di rateazione

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

TRACCIATO RECORD DI TESTA. Tipo di dato. Codice numerico NU Vale sempre "53" TIPOLOGIA DI INVIO

TRACCIATO RECORD DI TESTA Campo Posizione Lunghezza Descrizione campo da a Tipo di dato Valori Note 1 1 1 1 Tipo Record Vale sempre "0" 2 2 6 5 Codice identificativo della fornitura Vale sempre "POS01"

TRACCIATO RECORD DI TESTA Campo Posizione Lunghezza Descrizione campo da a Tipo di dato Valori Note 1 1 1 1 Tipo Record Vale sempre "0" 2 2 6 5 Codice identificativo della fornitura Vale sempre "POS01"

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Dott.ssa Valentina Pettirossi Ai Preg.mi Signori Clienti Loro Sedi Circolare

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Dott. Gianluca Bogini Dott. Giulio Nicolò Campagni Dott.ssa Valentina Pettirossi Ai Preg.mi Signori Clienti Loro Sedi Circolare

VARIAZIONE DEL PROPRIETARIO-TITOLARE DELL IMPIANTO ASCENSORE

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale (Modello 0085 Versione 001-2013) VARIAZIONE DEL PROPRIETARIO-TITOLARE DELL IMPIANTO ASCENSORE Allo Sportello Unico delle Attività Produttive

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale (Modello 0085 Versione 001-2013) VARIAZIONE DEL PROPRIETARIO-TITOLARE DELL IMPIANTO ASCENSORE Allo Sportello Unico delle Attività Produttive

Rag. Giovanni Di Filippo COMMERCIALISTA REVISORE UFFICIALE DEI CONTI Ordine dei Dottori Commercialisti e degli Esperti Contabili di Salerno

Informativa per la clientela di studio del 20/03/2015 Ai gentili Clienti Loro sedi OGGETTO: Fattura elettronica enti pubblici. Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio del 20/03/2015 Ai gentili Clienti Loro sedi OGGETTO: Fattura elettronica enti pubblici. Gentile Cliente, con la stesura del presente documento informativo intendiamo

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

PROVVEDIMENTO N. 7772/2016 Approvazione dei modelli di dichiarazione IVA/2016 concernenti l anno 2015, con le relative istruzioni, da presentare nell anno 2016 ai fini dell imposta sul valore aggiunto

PROVVEDIMENTO N. 7772/2016 Approvazione dei modelli di dichiarazione IVA/2016 concernenti l anno 2015, con le relative istruzioni, da presentare nell anno 2016 ai fini dell imposta sul valore aggiunto

REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELL ALBO PRETORIO ON LINE

COMUNE DI CERSOSIMO (Provincia di Potenza) 1 REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELL ALBO PRETORIO ON LINE Approvato con Delibera di Consiglio Comunale n. 03 del 30.04.2012 2 SOMMARIO Art. 1

COMUNE DI CERSOSIMO (Provincia di Potenza) 1 REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELL ALBO PRETORIO ON LINE Approvato con Delibera di Consiglio Comunale n. 03 del 30.04.2012 2 SOMMARIO Art. 1

Informativa per la clientela

Informativa per la clientela Informativa n. 52 del 4 novembre 2011 Obbligo di comunicazione dell indirizzo di posta elettronica certificata (PEC) al Registro delle imprese INDICE 1 Premessa... 2 2 Sistema

Informativa per la clientela Informativa n. 52 del 4 novembre 2011 Obbligo di comunicazione dell indirizzo di posta elettronica certificata (PEC) al Registro delle imprese INDICE 1 Premessa... 2 2 Sistema

Manovra Finanziaria Agosto 2011 Aumento Aliquota IVA ordinaria

Pag. 1 - LG Manovra Finanziaria Agosto 2011 Aumento Aliquota IVA ordinaria 15 Settembre 2011 Versione a Pag. 2 - LG sommario Maxiemendamento...3 Cambiamento Aliquota Ordinaria...3 Casi particolari...4

Pag. 1 - LG Manovra Finanziaria Agosto 2011 Aumento Aliquota IVA ordinaria 15 Settembre 2011 Versione a Pag. 2 - LG sommario Maxiemendamento...3 Cambiamento Aliquota Ordinaria...3 Casi particolari...4

sono versati mediante il modello F24.

SERVIZI TRIBUTARI ANNO 2016 pag. 104 5 aprile 2016 43/FS/om Mod. F24 Utilizzo Estensione Provvedimento dell Agenzia delle Entrate del 17 marzo 2016 Codici tributo Risoluzione n. 16 del 25 marzo 2016 Sintesi

SERVIZI TRIBUTARI ANNO 2016 pag. 104 5 aprile 2016 43/FS/om Mod. F24 Utilizzo Estensione Provvedimento dell Agenzia delle Entrate del 17 marzo 2016 Codici tributo Risoluzione n. 16 del 25 marzo 2016 Sintesi

CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE S.C.P.A.

CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE S.C.P.A. Regolamento dell Elenco di operatori economici per l acquisizione in economia di lavori,beni e servizi ART. 1 - OGGETTO DEL REGOLAMENTO 1. Il presente

CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE S.C.P.A. Regolamento dell Elenco di operatori economici per l acquisizione in economia di lavori,beni e servizi ART. 1 - OGGETTO DEL REGOLAMENTO 1. Il presente

REGOLAMENTO IN MATERIA DI SEGNALAZIONI DI VIGILANZA DELLE IMPRESE DI ASSICURAZIONE RAMO VITA

REGOLAMENTO IN MATERIA DI SEGNALAZIONI DI VIGILANZA DELLE IMPRESE DI ASSICURAZIONE RAMO VITA anno 2009 / numero 04 (Testo consolidato al 19/12/2013 - Aggiornamento I) Pagina lasciata intenzionalmente bianca

REGOLAMENTO IN MATERIA DI SEGNALAZIONI DI VIGILANZA DELLE IMPRESE DI ASSICURAZIONE RAMO VITA anno 2009 / numero 04 (Testo consolidato al 19/12/2013 - Aggiornamento I) Pagina lasciata intenzionalmente bianca

Fatturazione elettronica PA. Aspetti operativi e flussi di gestione

Aspetti operativi e flussi di gestione Perché!!! Finalità Modalità di invio fatture Mail Posta Brevi Mano Come è oggi Come è oggi PA Anag. Anag. PA Anag. Anag. PA Anag. Anag. PA Anag. Anag. Web Intranet

Aspetti operativi e flussi di gestione Perché!!! Finalità Modalità di invio fatture Mail Posta Brevi Mano Come è oggi Come è oggi PA Anag. Anag. PA Anag. Anag. PA Anag. Anag. PA Anag. Anag. Web Intranet

IL LOGOPEDISTA DEL FUTURO

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

Il servizio InfoCert per la Fatturazione Elettronica alle PA

Il servizio InfoCert per la Fatturazione Elettronica alle PA Pagina 2 di 5 Data: luglio 2014 Sommario 1. Cosa fa Legalinvoice PA... 3 2. Come funziona... 3 Inserimento dati fattura... 3 Firma e invio delle

Il servizio InfoCert per la Fatturazione Elettronica alle PA Pagina 2 di 5 Data: luglio 2014 Sommario 1. Cosa fa Legalinvoice PA... 3 2. Come funziona... 3 Inserimento dati fattura... 3 Firma e invio delle

POLO REGIONALE DI FATTURAZIONE ELETTRONICA

POLO REGIONALE DI FATTURAZIONE ELETTRONICA Il flusso della fatturazione elettronica La delibera 203/2015 Il sistema di Regione Liguria per il ciclo passivo Cosa deve fare l Ente Genova, 11 marzo 2015 Fatturazione

POLO REGIONALE DI FATTURAZIONE ELETTRONICA Il flusso della fatturazione elettronica La delibera 203/2015 Il sistema di Regione Liguria per il ciclo passivo Cosa deve fare l Ente Genova, 11 marzo 2015 Fatturazione

COMUNE DI TERRANUOVA BRACCIOLINI Provincia di Arezzo

Area Risorse Finanza e Contabilità DETERMINAZIONE n 130/2015 del 02-03-2015 del Registro Generale AFFIDAMENTO DIRETTO TRAMITE PROCEDURA START ALLA SOCIETA WAYPRESS SRL. IL RESPONSABILE DEL SERVIZIO FINANZIARIO

Area Risorse Finanza e Contabilità DETERMINAZIONE n 130/2015 del 02-03-2015 del Registro Generale AFFIDAMENTO DIRETTO TRAMITE PROCEDURA START ALLA SOCIETA WAYPRESS SRL. IL RESPONSABILE DEL SERVIZIO FINANZIARIO

NOTA OPERATIVA N 13/2013

NOTA OPERATIVA N 13/2013 OGGETTO: ritenute d acconto, regole per lo scomputo - Introduzione I sostituti di imposta devono operare le ritenute sui compensi erogati a determinati soggetti (lavoratori autonomi,

NOTA OPERATIVA N 13/2013 OGGETTO: ritenute d acconto, regole per lo scomputo - Introduzione I sostituti di imposta devono operare le ritenute sui compensi erogati a determinati soggetti (lavoratori autonomi,

Fattura elettronica e certificazione dei crediti

PMI digitale: fattura elettronica, e-commerce, privacy Fattura elettronica e certificazione dei crediti Politecnico di Torino Torino, 21 novembre 2014 dott.ssa Maria Laura PRISLEI Ispettore Generale Capo

PMI digitale: fattura elettronica, e-commerce, privacy Fattura elettronica e certificazione dei crediti Politecnico di Torino Torino, 21 novembre 2014 dott.ssa Maria Laura PRISLEI Ispettore Generale Capo

Vendita beni ed erogazione servizi

Procedura Amministrativo-Contabile di Ciclo Attivo Vendita beni ed erogazione servizi 1. OBIETTIVO... 3 2. REFERENTI DELLA PROCEDURA... 3 3. AMBITO DI APPLICAZIONE... 3 4. DEFINIZIONI E ACRONIMI... 3 5.

Procedura Amministrativo-Contabile di Ciclo Attivo Vendita beni ed erogazione servizi 1. OBIETTIVO... 3 2. REFERENTI DELLA PROCEDURA... 3 3. AMBITO DI APPLICAZIONE... 3 4. DEFINIZIONI E ACRONIMI... 3 5.

Semplificazione: al via l impresa in 1 giorno A regime la Comunicazione Unica per l avvio dell attività d impresa

Semplificazione: al via l impresa in 1 giorno A regime la Comunicazione Unica per l avvio dell attività d impresa Roma, marzo 2010 Si avvicina al termine il conto alla rovescia per semplificare la vita

Semplificazione: al via l impresa in 1 giorno A regime la Comunicazione Unica per l avvio dell attività d impresa Roma, marzo 2010 Si avvicina al termine il conto alla rovescia per semplificare la vita

RISOLUZIONE N. 89/E QUESITO

RISOLUZIONE N. 89/E Direzione Centrale Normativa Roma, 25 settembre 2012 OGGETTO: Interpello. Articolo 23, comma 1, lettere b) ed e), del Testo Unico delle Imposte sui Redditi, approvato con decreto del

RISOLUZIONE N. 89/E Direzione Centrale Normativa Roma, 25 settembre 2012 OGGETTO: Interpello. Articolo 23, comma 1, lettere b) ed e), del Testo Unico delle Imposte sui Redditi, approvato con decreto del

SPECIFICHE OPERATIVE X LA CONTABILITA DEI PROFESSIONISTI

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

INDICE. Art. 1 - Oggetto... 3. Art. 2 - Obblighi al momento dell assunzione della carica... 3

Comune di Padova REGOLAMENTO PER LA DISCIPLINA DEGLI ADEMPIMENTI RICHIESTI AGLI ORGANI DI INDIRIZZO POLITICO PER LA PUBBLICAZIONE DEI DOCUMENTI E DELLE INFORMAZIONI INERENTI LA SITUAZIONE PATRIMONIALE

Comune di Padova REGOLAMENTO PER LA DISCIPLINA DEGLI ADEMPIMENTI RICHIESTI AGLI ORGANI DI INDIRIZZO POLITICO PER LA PUBBLICAZIONE DEI DOCUMENTI E DELLE INFORMAZIONI INERENTI LA SITUAZIONE PATRIMONIALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 16 29.03.2016 730: quadro K e amministratore di condominio Un confronto con il quadro AC di UNICO Categoria: Dichiarazione Sottocategoria: 730 Una delle principali

730, Unico 2016 e Studi di settore N. 16 29.03.2016 730: quadro K e amministratore di condominio Un confronto con il quadro AC di UNICO Categoria: Dichiarazione Sottocategoria: 730 Una delle principali

La trasmissione del documento

Dal cartaceo al digitale: la dematerializzazione degli a1 La PEC e la trasmissione del documento informatico Notaio Gea Arcella garcella@notariato.it Mantova, 17 maggio 2013 1 La trasmissione del documento

Dal cartaceo al digitale: la dematerializzazione degli a1 La PEC e la trasmissione del documento informatico Notaio Gea Arcella garcella@notariato.it Mantova, 17 maggio 2013 1 La trasmissione del documento

COMUNE DI MELILLI. Provincia di Siracusa DETERMINA DIRIGENZIALE N 823 DEL REGISTRO GENERALE * * * * *

COMUNE DI MELILLI Provincia di Siracusa DETERMINA DIRIGENZIALE N 823 DEL REGISTRO GENERALE * * * * * N 68 DEL 05-05-2015 REGISTRO DEL 4^ SETTORE - RAGIONERIA UFFICIO: RAGIONERIA CIG: Oggetto: DEFINIZIONE

COMUNE DI MELILLI Provincia di Siracusa DETERMINA DIRIGENZIALE N 823 DEL REGISTRO GENERALE * * * * * N 68 DEL 05-05-2015 REGISTRO DEL 4^ SETTORE - RAGIONERIA UFFICIO: RAGIONERIA CIG: Oggetto: DEFINIZIONE

Oggetto: Riorganizzazione del ciclo passivo ed avvio delle attività propedeutiche all introduzione della fatturazione elettronica.

CITTA DI CAIAZZO Provincia di Caserta Piazzetta Martiri Caiatini, n. 1 CAP 81013 CAIAZZO Tel. 0823.61.57.28 Fax 0823.86.80.00 info@comune.caiazzo.ce.it www.comune.caiazzo.ce.it Prot. n. 9803 del 18 settembre

CITTA DI CAIAZZO Provincia di Caserta Piazzetta Martiri Caiatini, n. 1 CAP 81013 CAIAZZO Tel. 0823.61.57.28 Fax 0823.86.80.00 info@comune.caiazzo.ce.it www.comune.caiazzo.ce.it Prot. n. 9803 del 18 settembre

SPETT. Dichiarazione di cambiamento di abitazione nell'ambito dello stesso comune

SPETT. C/A COMUNE DI MONTEROTONDO UFFICIO ANAGRAFE Cambi Indirizzo DICHIARAZIONE DI CAMBIO DI INDIRIZZO Dichiarazione di cambiamento di abitazione nell'ambito dello stesso comune IL SOTTOSCRITTO 1) Cognome

SPETT. C/A COMUNE DI MONTEROTONDO UFFICIO ANAGRAFE Cambi Indirizzo DICHIARAZIONE DI CAMBIO DI INDIRIZZO Dichiarazione di cambiamento di abitazione nell'ambito dello stesso comune IL SOTTOSCRITTO 1) Cognome

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

MAURIZIO MARTINI ENZO DRAPELLI partners

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

PROPOSTA DI DETERMINAZIONE

CITTA DI CASTELLANZA PROVINCIA DI VARESE CAP 21053 TEL. 0331526111 C.F. 00252280128 PROPOSTA DI DETERMINAZIONE OGGETTO : Rinnovo servizio di posta certificata PEC anno 2014 - CIG ZBC0E9D635 SETTORE N.

CITTA DI CASTELLANZA PROVINCIA DI VARESE CAP 21053 TEL. 0331526111 C.F. 00252280128 PROPOSTA DI DETERMINAZIONE OGGETTO : Rinnovo servizio di posta certificata PEC anno 2014 - CIG ZBC0E9D635 SETTORE N.

e, p.c. OGGETTO: Cassa Depositi e Prestiti S.p.A.: gestione delle attività pensionistiche.

Roma, 01/09/2004 DIREZIONE CENTRALE PENSIONI Ufficio I Normativa Tel. 06 51017626 Fax 06 51017625 E mail dctrattpensuff1@inpdap.it Ai Direttori delle Sedi Provinciali e Territoriali istituto nazionale

Roma, 01/09/2004 DIREZIONE CENTRALE PENSIONI Ufficio I Normativa Tel. 06 51017626 Fax 06 51017625 E mail dctrattpensuff1@inpdap.it Ai Direttori delle Sedi Provinciali e Territoriali istituto nazionale

(Mod. ONERI 05giu2014) Marca da bollo

Marca da bollo") (Mod. ONERI 05giu2014) Marca da bollo CITTÀ DI RONCADE PROVINCIA DI TREVISO 31056 RONCADE - Via Roma n 53 - tel. 0422/8461 : 80009430267 -P.IVA 00487110264 www.comune.roncade.tv.it - : edilizia@comune.roncade.tv.it

(Mod. ONERI 05giu2014) Marca da bollo CITTÀ DI RONCADE PROVINCIA DI TREVISO 31056 RONCADE - Via Roma n 53 - tel. 0422/8461 : 80009430267 -P.IVA 00487110264 www.comune.roncade.tv.it - : edilizia@comune.roncade.tv.it

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

N. 20261 / 2008 protocollo Modificazioni delle istruzioni e dei modelli di dichiarazione 730/2008, approvato con provvedimento del 15 gennaio 2008, 770/2008 Semplificato e 770/2008 Ordinario, approvati

N. 20261 / 2008 protocollo Modificazioni delle istruzioni e dei modelli di dichiarazione 730/2008, approvato con provvedimento del 15 gennaio 2008, 770/2008 Semplificato e 770/2008 Ordinario, approvati

Settimana Europea della Sicurezza 2014 (23 ottobre 2014)

") Settimana Europea della Sicurezza 2014 (23 ottobre 2014) Sicurezza e regolarità del lavoro nei cantieri edili D.U.R.C. Aspetti normativi e procedurali della regolarità delle imprese (A A cura di Cassa

Settimana Europea della Sicurezza 2014 (23 ottobre 2014) Sicurezza e regolarità del lavoro nei cantieri edili D.U.R.C. Aspetti normativi e procedurali della regolarità delle imprese (A A cura di Cassa

REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3

BOLLETTINO UFFICIALE DELLA REGIONE LIGURIA Parte I 6.12.2006 - pag. 701 REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3 Regolamento per l attuazione della legge regionale 11 maggio 2006 n. 11 (istituzione

BOLLETTINO UFFICIALE DELLA REGIONE LIGURIA Parte I 6.12.2006 - pag. 701 REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3 Regolamento per l attuazione della legge regionale 11 maggio 2006 n. 11 (istituzione

Indirizzo: Ufficio Anagrafe Via Vittorio Veneto n. 6 (orario di apertura al pubblico da lunedì a sabato dalle ore 10 alle ore 12)

") Dal 9 maggio al via le nuove disposizioni del Ministero dell'interno L'art. 5 del Decreto Legge 9 febbraio 2012, n. 5, convertito in legge 4 aprile 20012, n. 35 introduce nuove disposizioni in materia

Dal 9 maggio al via le nuove disposizioni del Ministero dell'interno L'art. 5 del Decreto Legge 9 febbraio 2012, n. 5, convertito in legge 4 aprile 20012, n. 35 introduce nuove disposizioni in materia

Ministero della Salute

Ministero della Salute DIREZIONE GENERALE DELLA PROGRAMMAZIONE SANITARIA UFFICIO V FAQ ANAGRAFE FONDI SANITARI DOCUMENTI, DATI E INFORMAZIONI DA INSERIRE NEL SIAF 1. Quando si richiede il profilo per accedere

Ministero della Salute DIREZIONE GENERALE DELLA PROGRAMMAZIONE SANITARIA UFFICIO V FAQ ANAGRAFE FONDI SANITARI DOCUMENTI, DATI E INFORMAZIONI DA INSERIRE NEL SIAF 1. Quando si richiede il profilo per accedere

COMUNE DI VALLEDORIA Provincia di Sassari

COMUNE DI VALLEDORIA Provincia di Sassari Area Servizi Generali ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento Cambio di abitazione all`interno del comune

COMUNE DI VALLEDORIA Provincia di Sassari Area Servizi Generali ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento Cambio di abitazione all`interno del comune

La fattura elettronica. Modena, 6/5/2014

La fattura elettronica Modena, 6/5/2014 Riferimenti normativi e di prassi Normativa Legge numero 244 del 24 dicembre 2007, disposizioni per la formazione del bilancio annuale e pluriennale dello Stato

La fattura elettronica Modena, 6/5/2014 Riferimenti normativi e di prassi Normativa Legge numero 244 del 24 dicembre 2007, disposizioni per la formazione del bilancio annuale e pluriennale dello Stato

SCHEDA CLIENTE. Luogo di identificazione. Data di identificazione. Persona Giuridica RAPPORTO CONTINUATIVO OPERAZIONE OCCASIONALE

Codice Progressivo Univoco (CPU): N. del / / SCHEDA CLIENTE RAPPORTO CONTINUATIVO OPERAZIONE OCCASIONALE Luogo di identificazione Data di identificazione Persona Giuridica Denominazione o ragione Sociale

Codice Progressivo Univoco (CPU): N. del / / SCHEDA CLIENTE RAPPORTO CONTINUATIVO OPERAZIONE OCCASIONALE Luogo di identificazione Data di identificazione Persona Giuridica Denominazione o ragione Sociale

Specifiche tecniche e di formato www.impresainungiorno.gov.it Presentazione comunicazione unica per la nascita d impresa

Specifiche tecniche e di formato www.impresainungiorno.gov.it Presentazione comunicazione unica per la nascita d impresa Struttura pratica SUAP e integrazione della SCIA in ComUnica Versione: 1.0 Data

Specifiche tecniche e di formato www.impresainungiorno.gov.it Presentazione comunicazione unica per la nascita d impresa Struttura pratica SUAP e integrazione della SCIA in ComUnica Versione: 1.0 Data

VEDI CASI DI INACCOGLIBILITA DI ISTANZA FORMALMENTE NON CORRETTA

SUAP ON-LINE - SEZIONE OCCUPAZIONE SUOLO PUBBLICO In questa sezione sono indicate nel dettaglio le modalità di inoltro delle istanze/dichiarazioni. Consigliamo, per le prime volte, una lettura dettagliata

SUAP ON-LINE - SEZIONE OCCUPAZIONE SUOLO PUBBLICO In questa sezione sono indicate nel dettaglio le modalità di inoltro delle istanze/dichiarazioni. Consigliamo, per le prime volte, una lettura dettagliata