|

|

|

- Gabriella Grilli

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3 ! "

4 # $ % $ &

5 !"# $" "

6 * * %& % % & '$"() '$" + + " "

7 $" '%(")""* +, %( " " "-* ". / ) ( " & " ) '$" " 0%( $%( " " "

8 $" % ) " ) '$" '$" %, ) " 1 " 0"2 03-"( 0 $ $"! #! # ','

9 " )! # ) * ) % % % + " - % 4 % % % * % *

10 " )! # ) * ) % % + % " " 2 $ " % 4 (.

11 " Approccio alternativo logica break up si verifica la capienza del patrimonio aziendale di rimborsare completamente e definitivamente le passività contratte!'$ # /!'$ # + " + 0 Σ 1 '$ 2

12 ! "

13 ') * ) 1&2

14 (! # nella gestione aziendale è possibile individuare due aree fondamentali... fa riferimento a costi e ricavi relativi alla realizzazione e vendita della produzione fa riferimento ad oneri e proventi relativi alla gestione finanziaria Σ (Ricavi e Costi) = Risultato operativo Σ (Oneri e Proventi) = Saldo area finanziaria

= Risultato operativo Σ (Oneri e Proventi) = Saldo area")

15 (! # e due aree accessorie relativi a componenti atipici fa riferimento a costi e ricavi legati ad impieghi estranei all area caratteristica fa riferimento a valori legati a: fatti non usuali; riprese di esercizi precedenti; modifiche criteri di valutazione Σ (Ricavi e Costi) = Saldo area extracaratteristica Σ (Ricavi e Costi) = Saldo area straordinaria

= Saldo area extracaratteristica Σ (Ricavi e Costi) = Saldo area")

16 '! # Costi - Ricavi Ricavi gestione caratteristica - Costi gestione caratteristica Risultato Operativo Caratteristico +/- Saldo gestione extra-caratteristica +/- Saldo gestione finanziaria +/- Saldo gestione straordinaria - Oneri tributari = Reddito Netto

17 Costi - Ricavi Ricavi gestione caratteristica - Costi gestione caratteristica "( 5 &"" 3 " &6 Risultato Operativo Caratteristico +/- Saldo gestione extra-caratteristica +/- Saldo gestione finanziaria +/- Saldo gestione straordinaria - Oneri tributari = Reddito Netto

18 ( % % % %

19 ) Il passaggio dal conto economico civilistico al conto economico gestionale si baserà pertanto sull analisi e riallocazione di tutte le voci di costo o di ricavo nelle aree di risultato previste. In particolare le principali riclassificazioni interesseranno le seguenti voci: A) Valore della produzione A.5 Altri Ricavi e proventi B) Costi della produzione B.10 Ammortamenti B.14 Oneri diversi di gestione C) Proventi ed oneri finanziari C.15 e C.16 Proventi da partecipazioni e altri proventi finanziari D) Rettifiche di valore di attività finanziarie

Costi della produzione B.10 Ammortamenti B.14 Oneri diversi di gestione C) Proventi ed oneri finanziari C.")

20 ! "! #

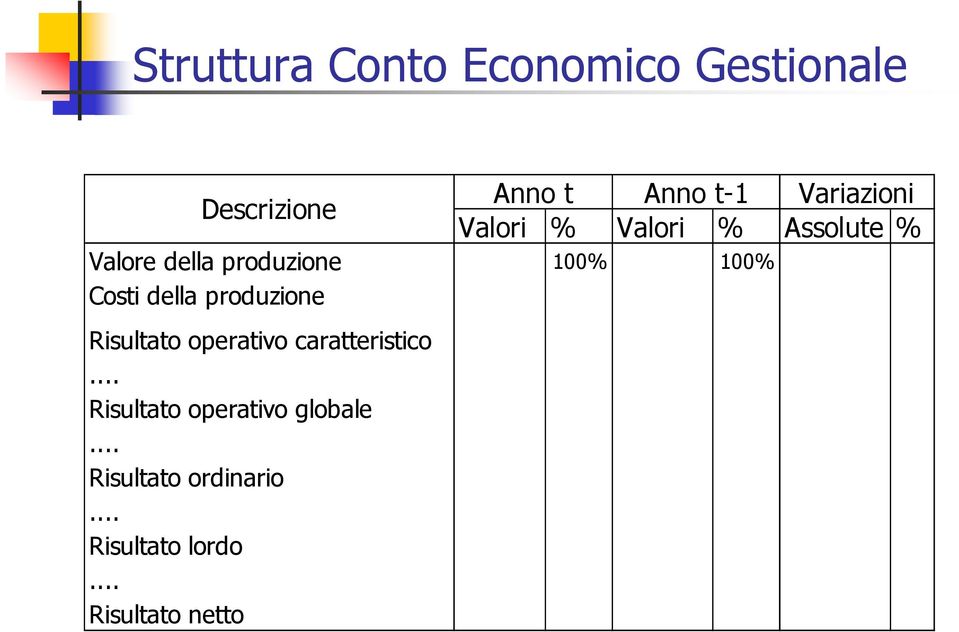

21 In questo schema di conto economico l area caratteristica evidenzia il valore ed il costo del flusso di produzione realizzata nel periodo di riferimento. Per differenza tra questi due aggregati di valore otterremo il risultato operativo caratteristico Conto economico a valore della produzione ottenuta Valore della produzione ottenuta - Costi della produzione ottenuta Risultato operativo caratteristico Questo schema è particolarmente adatto per confronti con aziende concorrenti o con standard di mercato dato che per la sua redazione è sufficiente disporre del bilancio civilistico.

22 Per valorizzare il flusso di produzione realizzata si sommano i ricavi di vendita (valore della produzione venduta) alla variazione delle rimanenze di prodotti finiti, in corso di lavorazione e semilavorati Valore della produzione ottenuta Rimanenze finali prodotti finiti + Ricavi di vendita netti - Rimanenze iniziali prodotti finiti Ricavi di vendita netti + (rimanenze finali rimanenze iniziali) Ricavi di vendita netti + variazione rimanenze prodotti finiti

23 Il costo della produzione realizzata si ottiene sommando tutti i costi relativi a risorse consumate nel processo di produzione. La definizione di produzione utilizzata in questa configurazione di conto economico comprende tutte le attività inerenti la gestione caratteristica. I costi sono classificati per natura. Costo della produzione ottenuta Consumo materie prime Rimanenze iniziali materie prime + Acquisti materie prime - Rimanenze finali materie prime Acquisti materie prime (rimanenze finali rimanenze iniziali) Altri consumi di risorse operative Acquisti variazione rimanenze materie

24 il valore aggiunto si basa sulla distinzione dei costi caratteristici in: costi esterni, relativi a fattori produttivi correnti acquisiti esternamente (es. materie prime, servizi, ecc.) costi interni, relativi alla struttura organizzativa (costi del lavoro), ed alla struttura tecnica (ammortamento immobilizzazioni operative) conto economico a valore della produzione ottenuta valore della produzione ottenuta - costi esterni valore aggiunto Il valore aggiunto esprime il valore incrementale dei prodotti finiti rispetto alle risorse esterne, creato dalla struttura interna aziendale

25 Valore aggiunto e margine operativo lordo Il margine operativo lordo costituisce un indicatore di performance: economica: è un risultato parziale al lordo di componenti di costo stimate finanziaria: rappresenta il flusso di cassa potenziale prodotto dalla gestione corrente conto economico a valore della produzione ottenuta valore della produzione ottenuta (costi esterni) valore aggiunto (costi del personale) margine operativo lordo (EBITDA) (costi della struttura tecnica) risultato operativo caratteristico (EBIT) EBIT: earnings before interests and taxes EBITDA: earnings before interests, taxes, depreciation, amortization

26 la Halim spa, azienda industriale operante nel settore agro-alimentare nel corso del 2005 ha avviato un rilevante progetto di investimento in strutture produttive Halim spa /1000 % /1000 % valore della produzione , ,0 consumo materie prime , ,3 altri costi esterni , ,6 valore aggiunto , ,1 costi del personale , ,1 margine operativo lordo , ,9 ammortamenti e accantonamenti , ,2 risultato operativo caratteristico , ,8

27 proviamo a dare una interpretazione dei risultati alla luce delle variazioni assolute e percentuali tra i valori Halim spa variazioni assolute % valore della produzione ,6 consumo materie prime 535 6,0 altri costi esterni 60 1,2 valore aggiunto 513 8,6 costi del personale ,1 margine operativo lordo 156 5,7 ammortamenti e accantonamenti ,1 risultato operativo caratteristico -18-1,1

28 6 i valori percentuali del 2005 possono essere confrontati con i principali 4 competitors diretti di Halim Halim competitors a b c d fatturato netto 100,0 100,0 100,0 100,0 100,0 consumi di esercizio 45,4 51,1 38,3 52,9 65,3 altri costi esterni 23,6 24,8 34,3 21,8 20,1 valore aggiunto 30,9 24,1 27,4 25,3 14,6 costo del lavoro 17,0 17,0 16,2 16,5 10,3 ammortamenti 5,7 4,6 3,6 5,9 4,6 risultato operativo 8,2 2,5 7,6 2,9 (0,3)

29 ! "! #

30 $) il conto economico a costi e ricavi del venduto si basa sulla classificazione per destinazione dei costi operativi in aree significative dei principali processi caratteristici area industriale costo fattori produttivi caratteristici area commerciale area amministrativa il costo informativo necessario alla realizzazione di questo conto economico lo rende adatto esclusivamente ad analisi di efficienza/efficacia interne

31 $) l area caratteristica evidenzia valori economici riferiti al flusso di produzione venduta nel periodo di riferimento il valore della produzione venduta verrà pertanto espresso da... conto economico a costi e ricavi del venduto ricavi netti di vendita costi area industriale costi area commerciale costi area amministrativa risultato operativo caratteristico...anche i costi di area industriale sono riferiti al flusso di produzione venduta, evidenziando il costo industriale del venduto

32 4.7 consumo materie quote di costi industriali (lavoro, amm.ti, ecc) costo della produzione ottenuta rimanenze iniziali di prodotti acquisti prodotti costo dei prodotti disponibili per la vendita

33 7.7 costo dei prodotti disponibili per la vendita rimanenze finali di prodotti costruzioni in economia costo industriale del venduto

34 il risultato lordo industriale si ottiene dalla differenza tra ricavi netti di vendita e costo industriale del venduto conto economico a valore della produzione venduta ricavi netti di vendita - costo industriale del venduto risultato lordo industriale

35 conto economico a costo del venduto ricavi netti di vendita - costo industriale del venduto risultato lordo industriale - costi commerciali e distributivi - costi amministrativi e generali risultato operativo caratteristico consumo di materie prime + lavorazioni esterne + manodopera diretta + altri costi del personale industriale + ammortamenti industriali + altri costi industriali - variazione rimanenze prodotti finiti costi del personale commerciale + ammortamenti commerciali + altri costi commerciali e distributivi costi del personale amministrativo + ammortamenti amministrativi + altri costi amministrativi e generali

36 8) &*'%9 9/9 * 9755: * % %9 9 9%47.4;;< %9 )9 9%4:.4;;= %& &%9 9 &994;;5

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1 L articolazione per aree AREA OPERATIVA differenti categorie di

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1 L articolazione per aree AREA OPERATIVA differenti categorie di

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali

Docente Letizia Ubbiali") UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

La riclassificazione del Conto Economico

La riclassificazione del Conto Economico Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 La riclassificazione del Conto Economico È volta alla determinazione

La riclassificazione del Conto Economico Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 La riclassificazione del Conto Economico È volta alla determinazione

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

Riclassificazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

B. COSTI DELLA PRODUZIONE

6) costi per materie prime, sussidiarie, di consumo e merci Denominazione ampia. Non comprende solo gli acquisti dei beni richiamati nella denominazione, ma di ogni bene assimilabile per natura: semilavorati

6) costi per materie prime, sussidiarie, di consumo e merci Denominazione ampia. Non comprende solo gli acquisti dei beni richiamati nella denominazione, ma di ogni bene assimilabile per natura: semilavorati

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci. La riclassificazione del conto economico civilistico

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci La riclassificazione del conto economico civilistico Sommario 1. Il conto economico per l analisi della gestione 2. Il

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci La riclassificazione del conto economico civilistico Sommario 1. Il conto economico per l analisi della gestione 2. Il

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

Infine, sviluppi a scelta due dei seguenti punti:

ISTITUTO TECNICO SETTORE ECONOMICO INDIRIZZO: AMMINISTRAZIONE FINANZA E MARKETING ARTICOLAZIONE: RELAZIONI INTERNAZIONALI PER IL MARKETING (RIM) SECONDA PROVA SCRITTA ESAME DI STATO La Contabilità gestionale

ISTITUTO TECNICO SETTORE ECONOMICO INDIRIZZO: AMMINISTRAZIONE FINANZA E MARKETING ARTICOLAZIONE: RELAZIONI INTERNAZIONALI PER IL MARKETING (RIM) SECONDA PROVA SCRITTA ESAME DI STATO La Contabilità gestionale

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

Università Politecnica delle Marche Dipartimento di Management L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

PAPER S.R.L. L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4.

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

SEZIONE A - INFORMAZIONI SULL INVESTIMENTO

ALLEGATO 5 - Pag. 1 di 9 Per le imprese di nuova costituzione (ovvero quelle costituite o che hanno avviato la propria attività non oltre tre anni prima della richiesta di ammissione al Fondo di Garanzia

ALLEGATO 5 - Pag. 1 di 9 Per le imprese di nuova costituzione (ovvero quelle costituite o che hanno avviato la propria attività non oltre tre anni prima della richiesta di ammissione al Fondo di Garanzia

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

7. LE RIMANENZE DI MAGAZZINO

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

SVOLGIMENTO TIPOLOGIA C

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

RELAZIONE ECONOMICO - FINANZIARIA

aggiornato al 24/10/2011 L.P. 13 dicembre 1999, n. 6, articolo 5 RICERCA APPLICATA PROCEDURA VALUTATIVA RELAZIONE ECONOMICO - FINANZIARIA per domande di agevolazione di importo fino a 1,5 milioni di euro

aggiornato al 24/10/2011 L.P. 13 dicembre 1999, n. 6, articolo 5 RICERCA APPLICATA PROCEDURA VALUTATIVA RELAZIONE ECONOMICO - FINANZIARIA per domande di agevolazione di importo fino a 1,5 milioni di euro

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Approfondimento

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento L ANALISI DI BILANCIO: LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento L ANALISI DI BILANCIO: LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

FONDO INVESTIMENTI PER LA PATRIMONIALIZZAZIONE DELLE IMPRESE LEGGE REGIONALE N 12/2011, art.1 DGR n. 4/14 del 27/01/2015

FONDO INVESTIMENTI PER LA PATRIMONIALIZZAZIONE DELLE IMPRESE LEGGE REGIONALE N 12/2011, art.1 DGR n. 4/14 del 27/01/2015 Allegato 1 alla domanda di finanziamento Piano di Sviluppo Aziendale - Proposta

FONDO INVESTIMENTI PER LA PATRIMONIALIZZAZIONE DELLE IMPRESE LEGGE REGIONALE N 12/2011, art.1 DGR n. 4/14 del 27/01/2015 Allegato 1 alla domanda di finanziamento Piano di Sviluppo Aziendale - Proposta

Esercitazione di Economia aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

Cembre SpA. Relazione trimestrale consolidata al 30 settembre 2002. Prospetti contabili

Cembre SpA Sede in Brescia - via Serenissima, 9 Capitale sociale euro 8.840.000 interamente versato Iscritta al Registro delle Imprese di Brescia al n.00541390175 Relazione trimestrale consolidata al 30

Cembre SpA Sede in Brescia - via Serenissima, 9 Capitale sociale euro 8.840.000 interamente versato Iscritta al Registro delle Imprese di Brescia al n.00541390175 Relazione trimestrale consolidata al 30

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

INDICE. Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE

Introduzione... V Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE 1.1. Il controllo strategico... 4 1.2. Il controllo

Introduzione... V Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE 1.1. Il controllo strategico... 4 1.2. Il controllo

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20

, 27 Marzo 2012, h.17.20") COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006 CLASSE DI ABILITAZIONE 17/A DISCIPLINE ECONOMICO - AZIENDALI 1) La rilevazione di un

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006 CLASSE DI ABILITAZIONE 17/A DISCIPLINE ECONOMICO - AZIENDALI 1) La rilevazione di un

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

AZIENDA 1. Proiezioni 2014-2015 - 2016

AZIENDA 1 Proiezioni 2014 2015 2016 Il seguente report ha il solo scopo di supportare la presentazione dell'impresa. Assolombarda non garantisce la correttezza, l'accuratezza e la completezza delle informazioni

AZIENDA 1 Proiezioni 2014 2015 2016 Il seguente report ha il solo scopo di supportare la presentazione dell'impresa. Assolombarda non garantisce la correttezza, l'accuratezza e la completezza delle informazioni

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: il calcolo degli indici di bilancio

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

il valore aggiunto Dati significativi di gestione il Valore Aggiunto 40 il valore aggiunto

Dati significativi di gestione Riclassificazione dello stato patrimoniale e del conto economico degli ultimi tre esercizi Analisi di bilancio ultimi tre esercizi : indici, margini e percentage analysis

Dati significativi di gestione Riclassificazione dello stato patrimoniale e del conto economico degli ultimi tre esercizi Analisi di bilancio ultimi tre esercizi : indici, margini e percentage analysis

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

L analisi delle condizioni di economicità

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it L analisi

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it L analisi

Corso di Finanza aziendale

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

INDICE SOMMARIO. Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Contabilità generale e contabilità direzionale. Definizioni e distinzioni

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Novità in OIC 16 Le immobilizzazioni materiali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità in OIC 16 Le immobilizzazioni materiali Applicabili ai bilanci chiusi al 31 12 2014 OIC 16 Scopo e funzione L OIC 16 Immobilizzazioni materiali ha

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità in OIC 16 Le immobilizzazioni materiali Applicabili ai bilanci chiusi al 31 12 2014 OIC 16 Scopo e funzione L OIC 16 Immobilizzazioni materiali ha

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E IL BILANCIO D ESERCIZIO A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LE NOZIONI DI CONTABILITÀ GENERALE E BILANCIO

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E IL BILANCIO D ESERCIZIO A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LE NOZIONI DI CONTABILITÀ GENERALE E BILANCIO

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

L analisi di bilancio. Le riclassificazioni dello stato patrimoniale e del conto economico

L analisi di bilancio Le riclassificazioni dello stato patrimoniale e del conto economico Le analisi di bilancio Le finalità: le analisi di bilancio possono essere condotte per soddisfare obiettivi conoscitivi

L analisi di bilancio Le riclassificazioni dello stato patrimoniale e del conto economico Le analisi di bilancio Le finalità: le analisi di bilancio possono essere condotte per soddisfare obiettivi conoscitivi

ISTITUTO ISTRUZIONE SUPERIORE STATALE PIETRO VERRI - MILANO

A.S. 2012/2013 Pagina 1 di 6 Conoscenze Abilità Competenze professionali MODULO 1 L azienda e la sua organizzazione 1. 1. L azienda, il contesto in cui opera, delocalizzazione e globalizzazione dei mercati

A.S. 2012/2013 Pagina 1 di 6 Conoscenze Abilità Competenze professionali MODULO 1 L azienda e la sua organizzazione 1. 1. L azienda, il contesto in cui opera, delocalizzazione e globalizzazione dei mercati

DINAMICA DEI FLUSSI FINANZIARI. Docente: Prof. Massimo Mariani

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

PO FESR 2007-2013. Asse VI. Linea 6.1, azione 6.1.9

UNIONE EUROPEA FONDO EUROPEO DI SVILUPPO REGIONALE. Investiamo nel vostro futuro REGIONE PUGLIA AREA POLITICHE PER LO SVILUPPO IL LAVORO E L INNOVAZIONE ALLEGATO B PO FESR 2007-2013. Asse VI. Linea 6.1,

UNIONE EUROPEA FONDO EUROPEO DI SVILUPPO REGIONALE. Investiamo nel vostro futuro REGIONE PUGLIA AREA POLITICHE PER LO SVILUPPO IL LAVORO E L INNOVAZIONE ALLEGATO B PO FESR 2007-2013. Asse VI. Linea 6.1,

LEZIONE N. 2 LA DINAMICA DEI MEZZI

LEZIONE N. 2 LA DINAMICA DEI MEZZI FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione delle dinamiche economico-aziendali 2) Rappresentazione della composizione patrimoniale dell impresa 3) Determinazione

LEZIONE N. 2 LA DINAMICA DEI MEZZI FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione delle dinamiche economico-aziendali 2) Rappresentazione della composizione patrimoniale dell impresa 3) Determinazione

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Corso di Programmazione aziendale Prof. Attilio Mucelli

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 12.01.2004 La società Velux opera nel settore degli infissi in legno ed e attiva nella produzione

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 12.01.2004 La società Velux opera nel settore degli infissi in legno ed e attiva nella produzione

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Tuscia al Lavoro Rimbocchiamoci le maniche

Allegato 2 Provincia di Viterbo Assessorato Formazione Professionale e Politiche per il lavoro Tuscia al Lavoro Rimbocchiamoci le maniche BUSINESS PLAN Denominazione Impresa: Data 1 Indice 1 La società

Allegato 2 Provincia di Viterbo Assessorato Formazione Professionale e Politiche per il lavoro Tuscia al Lavoro Rimbocchiamoci le maniche BUSINESS PLAN Denominazione Impresa: Data 1 Indice 1 La società

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA