SHORT NOTES SERIES N. 1. Fondi pensione ed equity risk premium

|

|

|

- Aurelio Giuliani

- 8 anni fa

- Visualizzazioni

Transcript

1 SHORT NOTES SERIES N. 1 Fondi pensione ed equity risk premium Giuseppe Marotta (Università di Modena e Reggio Emilia e Cefin) Giugno 2007 CEFIN Centro Studi di Banca e Finanza Dipartimento di Economia Aziendale Università di Modena e Reggio Emilia Viale Jacopo Berengario 51, MODENA (Italy) tel (Centralino) fax

2 Fondi pensione ed equity risk premium Giuseppe Marotta * Università di Modena e Reggio Emilia e Cefin Introduzione Una delle motivazioni fondamentali per motivare il passaggio dal TFR a un fondo pensione è l opportunità di poter ottenere un extra rendimento sull investimento azionario, per la quota di portafoglio investita in questi strumenti. Stime dell equity risk premium, ovvero dell eccesso di rendimento rispetto a titoli pubblici privi di rischio (di credito), a breve o a lungo termine, sono riportate spesso nella stampa specializzata, nei periodici aziendali degli operatori finanziari, in pubblicazioni scientifiche a carattere divulgativo. La tesi di questa nota è che se è condivisibile la valutazione che l investimento azionario possa essere la scelta migliore per la pensione integrativa, dato il sottostante orizzonte di lungo periodo, trasparenza e correttezza nei confronti degli investitori vorrebbero che a) le informazioni sull extra-rendimento da attendersi rispetto a titoli a breve o a lunga pubblici fossero coerenti con le opinioni prevalenti tra gli studiosi più accreditati, in particolare di coloro di cui sono citati in modo selettivo alcuni risultati, e b) trattandosi di investitori italiani, si facesse riferimento anche all esperienza del nostro paese. Alcuni esempi recenti nella pubblicistica italiana Nell articolo di apertura de L anima della finanza, aprile 2007, di ANIMA sgr si scrive che In termini reali, le azioni hanno generato un rendimento annuo composto del 7.2%, le obbligazioni un rendimento dell 1.7% e i titoli monetari un rendimento dell un percento. Per differenza si ottiene che, nel complesso, le azioni hanno offerto in media un extra-rendimento annuo del 5.5% sulle obbligazioni, considerato l intero secolo scorso. Su Milano Finanza del 3 marzo 2007 si scrive che, in base a un recente studio della London Business School e di ABN Amro [aggiornamento annuale di Dimson-Marsh-Staunton, 2002] tra il 1900 e il 2006 [in realtà 2005], e con riferimento alla media mondiale, le azioni hanno reso in media il 5.8% annuo, contro l 1.6% del reddito fisso, in termini reali, con un extra rendimento pari al 4.2%. In Italia i dati sono rispettivamente del 2.3 e dell 1.8%. Nell ultimo Rapporto sul risparmio e sui risparmiatori in Italia indagine di BNL-Centro Einaudi, Guerini editore, relativa al 2006, si riporta, senza commenti, che l extra-rendimento atteso dagli investitori italiani per l investimento azionario era superiore ai 7/8 punti percentuali. * marotta.giuseppe@unimore.it 1

3 Da ultimo, Riccardo Cesari, in TFR e fondi pensione, Il Mulino, 2007, parla con riferimento al caso italiano di un premio al rischio di 5-7 punti all anno rispetto ai BOT (p. 102). Stime dell equity risk premium atteso Il riferimento divenuto classico per quantificare il rendimento realizzato di azioni, obbligazioni e titoli a breve pubblici, nei 17 maggiori paesi è il lavoro di Dimson e altri (cfr. Figure 5 e 8 sotto, tratte dall aggiornamente al 2006). E bene sottolineare che si tratta di misurazioni di rendimenti realizzati, mentre ciò che rileva per le scelte degli investitori è ovviamente il rendimento atteso. Ai fini della nostra discussione è da sottolineare che gli autori, traendo alcune implicazioni delle loro elaborazioni che partono dal 1900, affermano che l equity risk premium atteso, al lordo di imposte e di costi di transazione, inteso come tasso di rendimento composto, è stimabile intorno al 3/3.5 per cento (Dimson e altri, 2006, p. 29). Si noti che una stima dell extra rendimento simile è quella che, come riportato su Il Sole 24ore-Plus24, 26/5/2007, p.7, la Covip ha adottato nel predisporre una prima bozza dei criteri guida di redazione di un documento periodico che dovrebbe essere inviato agli aderenti dei fondi pensione. Ciò per accrescere la consapevolezza delle loro decisioni finanziarie ai fini della determinazione della loro pensione complementare, a seconda della data di accesso alla pensione. Secondo queste notizie di stampa, i rendimenti attesi, obbligazionario e azionario, al lordo dei costi di transazione e della tassazione, sono posti pari rispettivamente al 3.5 e al 6.5%. 2

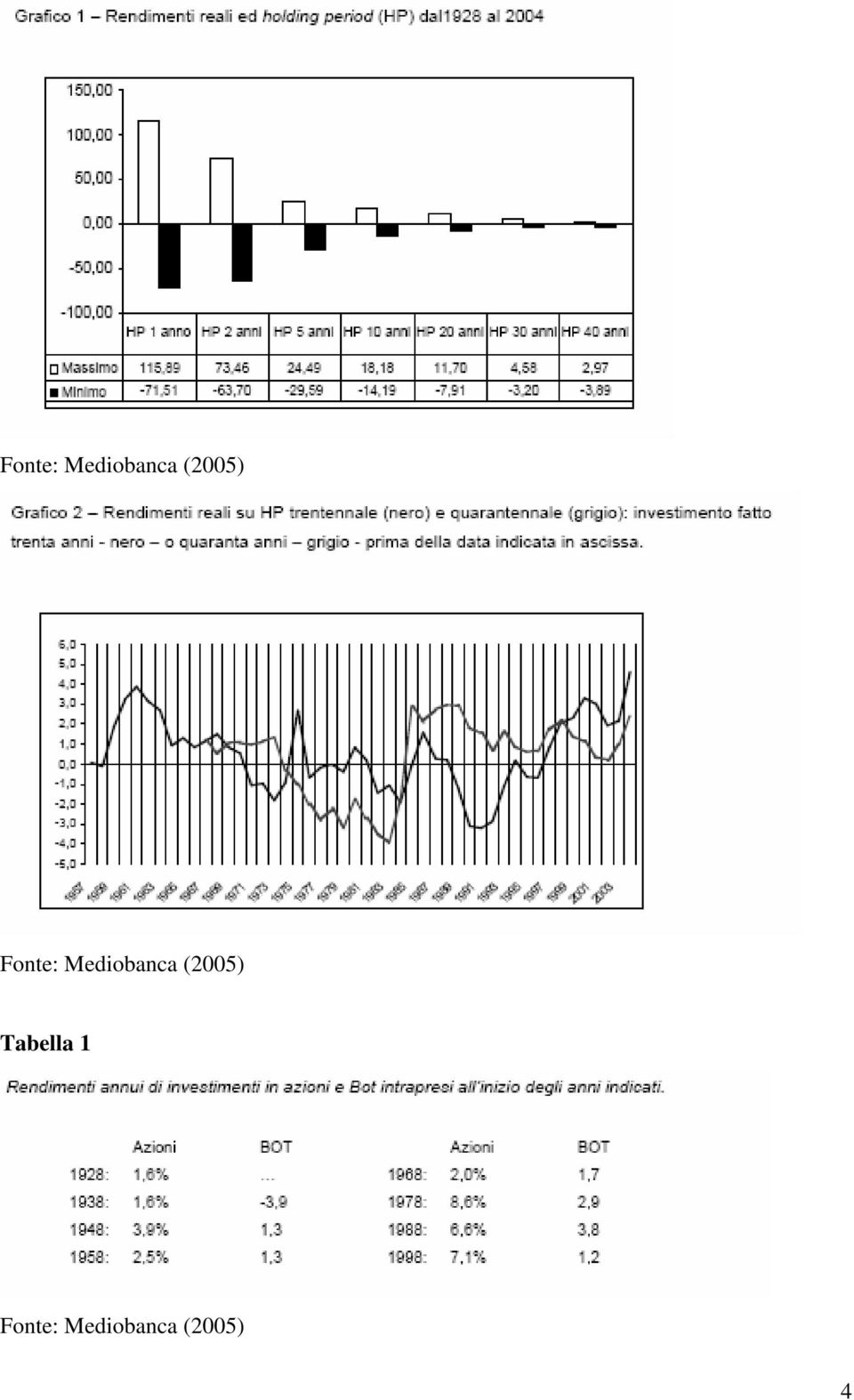

4 L esperienza italiana nell analisi di Mediobanca Mediobanca presenta annualmente dati, e li commenta, sull andamento del mercato azionario italiano, a partire dal Dall ultimo studio, che arriva al 2004, è interessante citare il risultato che anche detenendo le azioni (cosiddetto holding period, o HP) per 30 o 40 anni permane il pericolo di subire una perdita media annua tra il 3 ed il 4% (che significa, in 40 anni, perdere circa il 70% in termini reali del proprio capitale pur avendo reinvestito tutti i dividendi); Grafici 1 e 2 sotto. Per contro, rileva Mediobanca, nel caso del mercato americano non è mai accaduto che l investimento in azioni abbia reso negativamente (in termini reali) già oltre i 17 anni di orizzonte temporale. Si può argomentare che eventi bellici quali le due guerre mondiali non si ripeteranno (auspicabilmente) in futuro e quindi i rendimenti debbano essere misurati a partire dal secondo dopoguerra. In effetti i risultati mutano, in meglio quanto a rendimenti assoluti di azioni e di BOT, ma l extra-rendimento realizzato, considerando periodi d investimento a partire dal 1948, in generale è inferiore al 3% (Tabella 1). 3

già oltre i 17 anni di orizzonte temporale.")

5 Fonte: Mediobanca (2005) Fonte: Mediobanca (2005) Tabella 1 Fonte: Mediobanca (2005) 4

6 Riferimenti bibliografici Dimson, Marsh, Staunton (2002), Triumph of the Optimists, Princeton University Press. Dimson, Marsh, Staunton (2006), The worldwide equity premium: a smaller puzzle, Mediobanca (2005) La borsa italiana dal 1928 al Commento, 5

.")

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

ATTENTATI DI LONDRA: Impatto sui mercati

08 Luglio 2005 ATTENTATI DI LONDRA: Impatto sui mercati La natura delle esplosioni di Londra è quasi certamente di natura terroristica. La scelta del timing è da collegarsi alla riunione del G8. Pur nella

08 Luglio 2005 ATTENTATI DI LONDRA: Impatto sui mercati La natura delle esplosioni di Londra è quasi certamente di natura terroristica. La scelta del timing è da collegarsi alla riunione del G8. Pur nella

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

LA BORSA ITALIANA DAL 1928: ALCUNE ANALISI

LA BORSA ITALIANA DAL 1928: ALCUNE ANALISI L indice della Borsa Italiana dal 2 gennaio 1928 al 30 giugno 2013 esprime, nella versione a corsi secchi, ossia senza il reinvestimento dei dividendi, un rendimento

LA BORSA ITALIANA DAL 1928: ALCUNE ANALISI L indice della Borsa Italiana dal 2 gennaio 1928 al 30 giugno 2013 esprime, nella versione a corsi secchi, ossia senza il reinvestimento dei dividendi, un rendimento

Arca Cash Plus. Stile di gestione. 1 anno +1,3% +1,0% 3 anni +9,9% +5,7% Andamento di ARCA CASH PLUS

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

BONUS Certificates ABN AMRO.

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

Posso creare le basi per una vita serena investendo i miei risparmi?

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

I N V E S T I E T I C O

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

52,85% 45,30% Perché conviene la previdenza integrativa? I presupposti. Tasso di sostituzione medio per i lavoratori DIPENDENTI

Perché conviene la previdenza integrativa? I presupposti Tasso di sostituzione medio per i lavoratori DIPENDENTI 52,85% Tasso di sostituzione medio per i lavoratori AUTONOMI 45,30% Perché conviene la previdenza

Perché conviene la previdenza integrativa? I presupposti Tasso di sostituzione medio per i lavoratori DIPENDENTI 52,85% Tasso di sostituzione medio per i lavoratori AUTONOMI 45,30% Perché conviene la previdenza

I fondi a cedola di Pictet. Cedole predeterminate, sostenibili e a costo zero

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

LA TASSAZIONE SUGLI INVESTIMENTI

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

Quella lunga gara tra fondi e Tfr

Quella lunga gara tra fondi e Tfr (a cura di Daniele Cerri e Maria Rita Gilardi, Dipartimento Welfare, Settore previdenza complementare) Gli effetti reali delle rivalutazione sui montanti previdenziali.

Quella lunga gara tra fondi e Tfr (a cura di Daniele Cerri e Maria Rita Gilardi, Dipartimento Welfare, Settore previdenza complementare) Gli effetti reali delle rivalutazione sui montanti previdenziali.

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

BONUS DI FINE GESTIONE

CIPREG Centro Italiano dei Gestori Distributori di carburanti BONUS DI FINE GESTIONE Note di sintesi Il Bonus di fine gestione è stato istituito a partire dal 01/07/92 in seguito agli Accordi collettivi

CIPREG Centro Italiano dei Gestori Distributori di carburanti BONUS DI FINE GESTIONE Note di sintesi Il Bonus di fine gestione è stato istituito a partire dal 01/07/92 in seguito agli Accordi collettivi

LA BORSA ITALIANA DAL 1928: COMMENTO

LA BORSA ITALIANA DAL 1928: COMMENTO L indice della borsa Italiana dal gennaio 1928 al dicembre 2004 esprime, nella versione a corsi secchi, ossia senza il reinvestimento dei dividendi, un rendimento nominale

LA BORSA ITALIANA DAL 1928: COMMENTO L indice della borsa Italiana dal gennaio 1928 al dicembre 2004 esprime, nella versione a corsi secchi, ossia senza il reinvestimento dei dividendi, un rendimento nominale

GUIDA 2015 ALLA PREVIDENZA COMPLEMENTARE

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

BERENICE FONDO UFFICI

COMUNICATO STAMPA APPROVATI DAL CDA I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2007 DEI FONDI ORDINARI QUOTATI: ANCHE NEL 2007 I FONDI SUPERANO AMPIAMENTE TUTTI GLI OBIETTIVI INDICATI AL COLLOCAMENTO BERENICE

COMUNICATO STAMPA APPROVATI DAL CDA I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2007 DEI FONDI ORDINARI QUOTATI: ANCHE NEL 2007 I FONDI SUPERANO AMPIAMENTE TUTTI GLI OBIETTIVI INDICATI AL COLLOCAMENTO BERENICE

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Euro. Aggiornamento dei dati periodici al 30/12/2011 I.P.

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

PARTE II DEL PROSPETTO DI OFFERTA AL PUBBLICO E DI AMMISSIONE ALLE NEGOZIAZIONI

PARTE II DEL PROSPETTO DI OFFERTA AL PUBBLICO E DI AMMISSIONE ALLE NEGOZIAZIONI ILLUSTRAZIONE DEI DATI PERIODICI DI RISCHIO-RENDIMENTO E COSTI DEI FONDI Sistema Fondi Zenit ZENIT BREVE TERMINE ZENIT OBBLIGAZIONARIO

PARTE II DEL PROSPETTO DI OFFERTA AL PUBBLICO E DI AMMISSIONE ALLE NEGOZIAZIONI ILLUSTRAZIONE DEI DATI PERIODICI DI RISCHIO-RENDIMENTO E COSTI DEI FONDI Sistema Fondi Zenit ZENIT BREVE TERMINE ZENIT OBBLIGAZIONARIO

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici. 22 a Assemblea Ordinaria

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici 22 a Assemblea Ordinaria Roma, 27 Aprile 2010 INDICE...2 IL CONTRATTO ASSICURATIVO...3 LA DINAMICA DELLE PRESTAZIONI...3 CARATTERISTICHE

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici 22 a Assemblea Ordinaria Roma, 27 Aprile 2010 INDICE...2 IL CONTRATTO ASSICURATIVO...3 LA DINAMICA DELLE PRESTAZIONI...3 CARATTERISTICHE

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

L esigenza di patrimonializzazione delle imprese italiane

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Focus su "E- Trading, i risultati dell'indagine 2015 su trader ed investitori", elaborato da Anna Ponziani per ITForum.

IT Forum a Rimini: quanto ha inciso la Tobin Tax su operatività trader? Stampa Invia Commenta (0) di: WSI Pubblicato il 22 maggio 2015 Ora 12:55 Il risultato dell'indagine 2015. Qual è stata percentuale

IT Forum a Rimini: quanto ha inciso la Tobin Tax su operatività trader? Stampa Invia Commenta (0) di: WSI Pubblicato il 22 maggio 2015 Ora 12:55 Il risultato dell'indagine 2015. Qual è stata percentuale

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Il Servizio di Consulenza Private del Gruppo Banca Sella

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

Sistema Fondi Zenit MC

PARTE II DEL PROSPETTO ILLUSTRAZIONE DEI DATI PERIODICI DI RISCHIO-RENDIMENTO E COSTI DEI FONDI Sistema Fondi Zenit MC ZENIT MC BREVE TERMINE ZENIT MC OBBLIGAZIONARIO ZENIT MC PIANETA ITALIA ZENIT MC MEGATREND

PARTE II DEL PROSPETTO ILLUSTRAZIONE DEI DATI PERIODICI DI RISCHIO-RENDIMENTO E COSTI DEI FONDI Sistema Fondi Zenit MC ZENIT MC BREVE TERMINE ZENIT MC OBBLIGAZIONARIO ZENIT MC PIANETA ITALIA ZENIT MC MEGATREND

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Incontro con Anima Sgr. Evento KYI Know-Your-Investors

Incontro con Anima Sgr Evento KYI Know-Your-Investors Milano, 25 novembre 2010 Indice Anima Sgr: come funziona e dove investe Armando Carcaterra, Vice direttore generale, Direttore investimenti Il punto

Incontro con Anima Sgr Evento KYI Know-Your-Investors Milano, 25 novembre 2010 Indice Anima Sgr: come funziona e dove investe Armando Carcaterra, Vice direttore generale, Direttore investimenti Il punto

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

REGOLAMENTO DEI FONDI INTERNI

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI

COMUNICATO STAMPA PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI TECLA FONDO UFFICI RENDIMENTO MEDIO ANNUO DAL COLLOCAMENTO PARI A 11,3% RISPETTO AL TARGET DEL 5,5%

COMUNICATO STAMPA PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI TECLA FONDO UFFICI RENDIMENTO MEDIO ANNUO DAL COLLOCAMENTO PARI A 11,3% RISPETTO AL TARGET DEL 5,5%

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013 Un nuovo contesto di riferimento La gestione finanziaria

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013 Un nuovo contesto di riferimento La gestione finanziaria

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

6. Progetto Esemplificativo Standardizzato

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E

Crenca && Associati CORPORATE CONSULTING SERVICES PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E E POSSIBILI CONSEGUENZE POSSIBILI CONSEGUENZE DI UNA

Crenca && Associati CORPORATE CONSULTING SERVICES PREVIDENZA COMPLEMENTARE: PREVIDENZA COMPLEMENTARE: I I RISCHI CONNESSI AL TASSO DI SOSTITUZIONE E E POSSIBILI CONSEGUENZE POSSIBILI CONSEGUENZE DI UNA

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

prof.ssa S.Spallini RAGIONERIA GENERALE Il mercato dei capitali

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

Roma, 17 novembre 2009

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

POLITICHE DI INVESTIMENTO

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

PRODUTTORI CONTRIBUENTI CONSUMATORI L INCIDENZA FISCALE DEGLI STRANIERI IN EMILIA-ROMAGNA NEL CORSO DEL 2007

PRODUTTORI CONTRIBUENTI CONSUMATORI L INCIDENZA FISCALE DEGLI STRANIERI IN EMILIA-ROMAGNA NEL CORSO DEL 2007 a cura dell Osservatorio regionale sul fenomeno migratorio (ottobre 2009) Premessa L apporto

PRODUTTORI CONTRIBUENTI CONSUMATORI L INCIDENZA FISCALE DEGLI STRANIERI IN EMILIA-ROMAGNA NEL CORSO DEL 2007 a cura dell Osservatorio regionale sul fenomeno migratorio (ottobre 2009) Premessa L apporto

Le assicurazioni vita e danni

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

A) Scheda identificativa

Scheda identificativa") Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse