Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco. Il conto

|

|

|

- Agnella Leonzia Di Giovanni

- 8 anni fa

- Visualizzazioni

Transcript

con il fine di misurarne, in termini monetari, la grandezza e le variazioni intervenute in un dato periodo.")

1 Il conto Il conto, strumento di rilevazione delle scritture complesse, è un insieme di valori riferibili ad un determinato oggetto (un costo: materie c/acquisto, oneri assicurativi ; un credito, un ricavo) con il fine di misurarne, in termini monetari, la grandezza e le variazioni intervenute in un dato periodo. EFFETTI IVA E BANCA RICEVUTE SU CLIENTI ACQUISTI VENDITE C/C PASSIVE Il conto si compone di due sezioni: DARE e AVERE che rilevano, secondo regole convenzionali, le variazioni aumentative o diminutive dell oggetto di analisi. Nella sua forma tradizionale è così rappresentato IL LESSICO DEL CONTO ADDEBITARE = iscrivere un valore nella sezione sinistra, DARE, del conto ACCREDITARE = iscrivere un valore nella sezione destra, AVERE, del conto CHIUDERE un conto = determinazione e iscrizione del saldo (differenza tra totale dare e totale avere) nella sezione il cui il totale è minore STORNARE = iscrivere un valore nella sezione opposta a quella della registrazione originaria per riportare il valore in un altro conto EPILOGO = chiusura di più conti riportandone il saldo nella sezione in cui il totale è minore per iscrivere lo stesso saldo in un conto riepilogativo (p.e.: Profitti e Perdite )

2 I conti nella contabilità generale CONTI FINANZIARI Nel DARE rilevano variazioni relative a: aumenti di denaro aumenti di crediti diminuzioni di debiti rappresentative di variazioni finanziarie attive Vfa nell' AVERE rilevano variazioni relative a: aumenti di debiti diminuzioni di denaro diminuzioni di crediti rappresentative di variazioni finanziarie passive Vfp CONTI ECONOMICI nel DARE rilevano variazioni relative a: aumenti di costi diminuzioni di ricavi diminuzioni di capitale rappresentative di variazioni economiche passive Vep nell' AVERE rilevano variazioni relative a: aumenti di ricavi aumenti di capitale diminuzioni di costi rappresentative di variazioni economiche attive Vea

3 La scrittura semplice Si riscuotono effetti per 4650 l'analisi 16/4 riscossi effetti /4 riscossi effetti 4650 A sinistra i conti da addebitare, ovvero della sezione DARE del conto A destra i conti da accreditare, ovvero della sezione AVERE del conto Il riporto a mastro Importo da riportare in AVERE del conto EFFETTI ATTIVI Vfa DARE = AVERE Vfp

4 La scrittura composta Si riscuotono 4500 a fronte di effetti di nominali 4650 l'analisi 16/4 riscossi effetti /4 riscossi effetti /4 riscossi effetti 150 A destra i conti da accreditare, ovvero della sezione AVERE del conto A sinistra i conti da addebitare, ovvero della sezione DARE del conto Il riporto a mastro Importi da riportare in DARE dei conti CASSA e ABBUONI PASSIVI Importo da riportare in AVERE del conto EFFETTI ATTIVI Vfa + Vep DARE = AVERE Vfp

5 l'analisi La scrittura complessa Vendute merci per IVA 20%; regolamento c.s.: 4000 per contanti, 2000 con RI.BA. a 60 gg AUMENTO DI DENARO IN CASSA V.F.A. D EFFETTI ATTIVI V.F.A. D AUMENTO DI DEBITI (verso erario per IVA) V.F.P. A AUMENTO DI RICAVI V.E.A. A A destra i conti 16/6 vendute merci 4000 da 16/6 accreditare vendute merci /6 vendute merci 2000 A sinistra i conti 16/6 vendute merci 5000 da addebitare Il riporto a mastro Importi da riportare in DARE dei conti CASSA Importi e EFFETTI da ATTIVI riportare in AVERE dei conti IVA SU VENDITE e MERCI C/VENDITE Vfa + Vfa DARE = AVERE Vfp + Vea

6 Le rilevazioni di esercizio Si costituisce l'azienda industriale Alfa, il soggetto aziendale apporta capitale di rischio pari a per contanti. l'analisi AUMENTO CAPITALE NETTO V.E.A. A AUMENTO DISPONIBILITA' DI CASSA V.F.A. D Cassa a Capitale netto conferimento iniziale

7 Le rilevazioni di esercizio Apertura di un conto corrente bancario con contestuale versamento della somma di l'analisi DIMINUZIONE DI DANARO IN CASSA V.F.P. A AUMENTO DI DISPONIBILITA' SU C/C V.F.A. D Banca c/c a Cassa versamento su c/c bancario

8 Le rilevazioni di esercizio Stipula di un contratto di affitto poliennale, decorrenza 1 settembre, canone semestrale anticipato di 2400 pagato con a.b. l'analisi +COSTI (FITTI PASSIVI) V.E.P. D DISPONIBILITA' SU C/C V.F.P. A Fitti passivi a Banca c/c per canone anticipato di fitto

9 Le rilevazioni di esercizio Si acquistano, dalla ditta Rossi, macchinari per un importo di iva regolati c.s.: 5000 con a.b. il resto con rilascio di effetti cambiari. l'analisi + BENI A FECONDITA' RIPETUTA (impianti) V.E.P. D CREDITI (verso l'erario per l'iva) V.F.A. D DISPONIBILITA' SU C/C V.F.P. A DEBITI (r.b. passive) V.F.P. A Diversi a Diversi acquisto macchinari Impianti Iva su acquisti a Cassa a Effetti passivi

10 Le rilevazioni di esercizio Acquisto di mobili e arredi per ufficio per IVA, attrezzature informatiche per IVA regolamento con cambiali passive a 60 gg. l'analisi + BENI A FECONDITA' RIPETUTA (impianti) V.E.P. D CREDITI (verso l'erario per l'iva) V.F.A. D DEBITI (r.b. passive) V.F.P. A Diversi a Effetti passivi acquisto mobili e macchine d'ufficio Mobili e arredi Macchine elettroniche d'ufficio Iva su acquisti 1.060

11 Le rilevazioni di esercizio Acquisto di materie prime per IVA, regolamento: 2000 con a.b. il resto con effetti a 90 gg l'analisi + COSTI (acquisto di materie prime) V.E.P. D CREDITI (verso l'erario per l'iva) V.F.A. D DISPONIBILITA' SU C/C V.F.P. A DEBITI (r.b. passive) V.F.P. A Diversi a Diversi acquisto materie prime Materie prime c/acquisto Iva su acquisti a Banca c/c a Effetti passivi 5.440

V.F.P. A 5.440 Diversi a Diversi acquisto materie prime Materie prime c/acquisto 6.200 Iva su acquisti 1.")

12 Le rilevazioni di esercizio Vendita prodotti finiti per IVA; regolamento per contanti il resto con cambiali attive l'analisi + RICAVI (vendita di prodotti finiti) V.E.A. A DEBITI (verso l'erario per IVA su vendite) V.F.P. A DANARO IN CASSA V.F.A. D CREDITI (r.b. attive) V.F.A. D Diversi a Diversi vendita prodotti finiti Cassa Effetti attivi a Merci c/vendita a Iva su vendite 2.000

V.F.A. D 9.000 Diversi a Diversi vendita prodotti finiti Cassa 3.000 Effetti attivi 9.000 12.")

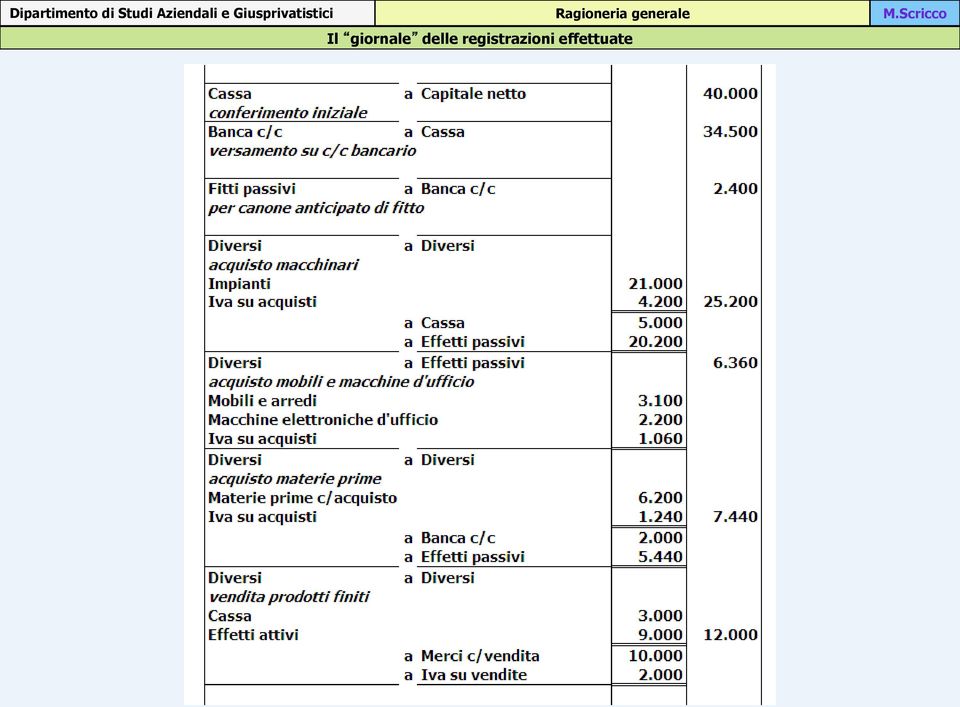

13 Il giornale delle registrazioni effettuate

14 Contestualmente alla registrazione contabile si effettua il "riporto a mastro", ossia l'annotazione della descrizione dell'operazione e dell'importo nella sezione DARE o AVERE del conto relativo. Il conto "Cassa" relativo alle operazioni fin qui registrate si presenta così riepiloga tutte le operazioni che hanno riguardato la Cassa" riepiloga tutte le operazioni che hanno riguardato la Cassa"; il totale DARE indica l'ammontare complessivo delle entrate, il totale AVERE quello delle uscite, il SALDO indica l'attuale disponibilità di cassa.

15 La situazione contabile Ditta ALFA - situazione contabile a totali e saldi al 12/05/XX totali Conti saldi Dare Avere Dare Avere Cassa Capitale netto Banca c/c Fitti passivi Impianti IVA su acquisti Effetti passivi Mobili e arredi Macchine elettroniche d'ufficio Materie prime c/acquisto Effetti attivi Merci c/vendita IVA su vendite totali Totale DARE = Totale AVERE Conti finanziari Conti economici misuratori di costi e ricavi Conti economici accesi a beni a fecondità ripetuta Conto economico misuratore di variazioni di capitale

16 Le rilevazioni di esercizio Addebito sul c/c di per pagamento di effetti passivi l'analisi DIMINUZIONE DI DISPONIBILITA' SU C/C V.F.P. A DIMINUZIONE DI EFFETTI PASSIVI V.F.A. D Effetti passivi a Banca c/c pagati effetti con addebito su c/c

17 Le rilevazioni di esercizio Accreditati sul c/c 2400 per riscossione di effetti attivi l'analisi AUMENTO DI DISPONIBILITA' SU C/C V.F.A. D DIMINUZIONE DI EFFETTI ATTIVI V.F.P. A Banca c/c a Effetti attivi riscossi effetti con accredito su c/c

18 Le rilevazioni di esercizio Rinnovato effetto attivo, nominale 2500, scadente al 31/8 con altro effetto scadente al 30/9 per l'importo di l'analisi DIMUNIZIONE DI EFFETTI ATTIVI V.F.P. A AUMENTO DI EFFETTI ATTIVI V.F.A. D INTERESSI ATTIVI V.E.A. A 30 Effetti attivi a diversi per rinnovo di effetti attivi a Effetti attivi a Interessi attivi 30

19 Le retribuzioni dei dipendenti Liquidate retribuzioni ai dipendenti c.s.: retribuzioni lorde 3200; ritenute previdenziali 110; ritenute fiscali 315; assegni familiari 65, contributi previdenziali su retribuzioni, a carico ditta, 385. l'analisi + COSTI (retribuzioni lorde) V.E.P. D DEBITI VS DIPENDENTI (retribuzioni lorde) V.F.P. A DEBITI VS DIPENDENTI (ritenute fiscali e prev.li) V.F.A. D DEBITI VS ENTI PREVIDENZIALI (ritenute prev.li) V.F.P. A DEBITI VS ERARIO (ritenute fiscali) V.F.P. A DEBITI VS DIPENDENTI (assegni familiari) V.F.P. A 65 + CREDITI VS ENTI PREVIDENZIALI (assegni familiari) V.F.A. D 65 + COSTI (contributi prev.li su retribuzioni) V.E.P. D DEBITI VS ENTI PREVIDENZIALI V.F.P. A

V.F.P. A 110 + DEBITI VS ERARIO (ritenute fiscali) V.F.P. A 315 + DEBITI VS DIPENDENTI (assegni familiari) V.F.P. A 65 + CREDITI VS ENTI PREVIDENZIALI (assegni familiari) V.F.A. D 65 + COSTI (contributi prev.")

20 I conti Le retribuzioni dei dipendenti Retribuzioni nette da corrispondere Contributi previdenziali da versare 430 Retribuzioni a Paghe da liquidare retribuzioni lorde Paghe da liquidare a diversi 425 ritenute fiscali e previdenziali a Enti previdenziali 110 a Erario c/ ritenute 315 Enti previdenziali a Paghe da liquidare 65 assegni familiari e altre competenze a carico INPS Contrib. prev.li su retrib. a Enti previdenziali 385 contributi previdenziali a carico ditta

21 Le rilevazioni di esercizio Addebito su c/c bancario per versamento ritenute erariali e contributi prev.li su retribuzioni xx/2009 l'analisi - DEBITI VS ERARIO (ritenute fiscali) V.F.A. D DEBITI VS ENTI PREVIDENZIALI (contributi prev.li) V.F.A. D 430 DIMINUZIONE DI DISPONIBILITA' SU C/C V.F.P. A 745 diversi a Banca c/c 745 versati contributi prev.li su retribuzioni xx/2002 Enti previdenziali 430 Erario c/ ritenute 315

22 Le rilevazioni di esercizio addebitate su c/c retribuzioni dipendenti l'analisi - DEBITI VS DIPENDENTI V.F.A. D DIMINUZIONE DI DISPONIBILITA' SU C/C V.F.P. A Paghe da liquidare a Banca c/c 2840 pagate retribuzioni xx/2009

23 Le rilevazioni di esercizio Ditta Ditta ALFA ALFA - - situazione contabile contabile a totali a saldi e saldi 25/12/XX al Conti Conti totali saldi saldi Dare Dare Avere Avere Dare Avere Cassa Cassa Capitale netto Capitale netto Banca c/c Banca c/c Fitti passivifitti passivi Impianti Impianti IVA su acquisti IVA su acquisti Effetti passivi Effetti passivi Mobili e arredi Mobili e arredi Macchine elettroniche Macchine elettroniche d'ufficio d'ufficio Materie prime Materie c/acquisto prime c/acquisto Effetti attivieffetti attivi Merci c/vendita Merci c/vendita IVA su vendite IVA su vendite Interessi attivi Interessi attivi Retribuzioni Retribuzioni Paghe da liquidare Paghe da liquidare Enti previdenziali Enti previdenziali Erario c/ ritenute Erario c/ ritenute Contrib. prev.li Contrib. su retrib. prev.li su retrib TOTALI TOTALI

24 Le rilevazioni di esercizio Vendita di prodotti finiti per iva, regolamento in conto l'analisi + CREDITI VS CLIENTI V.F.A. D MERCI C/VENDITA V.E.A. A IVA SU VENDITE V.F.P. A 360 Crediti vs clienti a diversi emessa fatt. 18 Merci c/vendite Iva su vendite 360

25 Le rilevazioni di esercizio Restituzione da clienti di prodotti non conformi per iva l'analisi RESI SU VENDITE V.E.P. D 200 IVA SU VENDITE V.F.A. D 40 - CREDITI VS CLIENTI V.F.P. A 240 diversi a Crediti vs clienti 240 emessa N.C. 1 per resi su vendite Iva su vendite 40 Resi su vendite 200

26 Le rilevazioni di esercizio Riscossi crediti di nominali 1920 concedendo abbuoni di 20 l'analisi ABBUONI PASSIVI V.E.P. D 20 CASSA V.F.A. D CREDITI VS CLIENTI V.F.P. A diversi a Crediti vs clienti riscossa fatt. 18 concedendo abbuoni Abbuoni passivi 20 Cassa 1.900

27 La liquidazione IVA di periodo Il conto IVA su acquisti, rappresentativo di un credito verso l erario, presenta i seguenti importi: Il conto IVA su vendite, rappresentativo di un debito verso l erario, presenta i seguenti importi: Per la liquidazione periodica dell IVA si procede alla chiusura di ciascun conto con contropartita del conto IVA C/ERARIO redigendo il seguente articolo: Liquidazione IVA Il conto è così chiuso Liquidazione IVA Liquidazione IVA e il conto ERARIO C/IVA evidenzia il credito verso l erario. Il conto è così chiuso

28 La situazione contabile La situazione contabile, prima delle scritture di assestamento: Ditta ALFA - situazione contabile a totali e saldi al 30/12/XX Conti totali saldi Dare Avere Dare Avere Cassa Capitale netto Banca c/c Fitti passivi Impianti IVA su acquisti Effetti passivi Mobili e arredi Macchine elettroniche d'ufficio Materie prime c/acquisto Effetti attivi Merci c/vendita IVA su vendite Interessi attivi Retribuzioni Paghe da liquidare Enti previdenziali Erario c/ ritenute Contrib. prev.li su retrib Resi su vendite Abbuoni passivi Erario c/ IVA Crediti vs clienti TOTALI

29 Le scritture di assestamento Esaurite le scritture continuative, verificata la correttezza dei riporti a mastro, si procede alla redazione delle scritture di assestamento distinguibili in: SCRITTURE DI INTEGRAZIONE con le quali si procede a rilevare, in base a previsioni di future manifestazioni SCRITTURE finanziarie, la DI quota STORNO di componenti positivi o negativi di reddito da assegnare all esercizio SCRITTURE DI EPILOGO STORNO SCRITTURE DI EPILOGO

30 Le scritture di integrazione l'analisi

31 Spese pubblicitarie relative al periodo 1 settembre XX - 28 febbraio X1 1800, pagamento posticipato Al 31/12 si dovrà rilevare la quota di costo di competenza dell'esercizio in corso. Le scritture di integrazione: ratei passivi 01/09/XX 31/12/XX 28/02/X1 Spese pubblicitarie relative al periodo 1/9/XX 28/02/X1 Competenza esercizio XX Comp.za eser. X Mesi 4 Mesi Conto finanziario rappresentativo di un debito : 6 x 4 = 1200 (quota di costo di competenza dell'esercizio in corso) l'analisi SPESE PUBBLICITARIE V.E.P. D RATEI PASSIVI V.F.P. A Spese pubblicitarie a Ratei passivi 1200 competenza esercizio in corso Il saldo del conto, 1200, esprime il costo di competenza dell esercizio in corso

32 Le scritture di integrazione: TFR Si determina in 218 l'indennità di fine rapporto maturata nell'esercizio. l'analisi INDENNITA' FINE RAPPORTO MATURATA V.E.P. D 218 DEBITI PER TRATTAMENTO FINE RAPPORTO V.F.P. A 218 Indennità fine rapporto a Fondo TFR 218 indennità di fine rapporto maturata

33 Le scritture di integrazione: fondo svalutazione crediti Costituito fondo svalutazione crediti per 200 l'analisi PERDITE PRESUNTE SU CREDITI V.E.P. D 200 ACCANTONAMENTO A FONDO SVALUTAZ.CREDITI V.F.P. A 200 Perdite presunte su crediti a Fondo svalutazione crediti 200 per perdite presunte su crediti

34 Le rilevazioni di esercizio SCRITTURE DI INTEGRAZIONE SCRITTURE DI STORNO SCRITTURE DI EPILOGO Con le quali si procede a rilevare, tra i componenti di reddito, quote di ammortamento riguardanti i beni a fecondità ripetuta e a riportare tra i componenti di capitale valori inizialmente rilevati come componenti di reddito.

35 Le scritture di integrazione: ammortamenti Si calcolano ammortamenti sui beni a fecondità ripetuta nelle seguenti misure: impianti: 8%; mobili e arredi: 6%; macchine elettroniche d'ufficio: 10%. l'analisi COSTI DI AMMORTAMENTO V.E.P. D RETTIFICA DI COSTI PLURIENNALI V.E.A. A Ammortamenti e deperimenti a diversi quote di ammortamento annuali a Fondo amm. impianti a Fondo amm mobili e arredi 186 a Fondo amm. macc. elettr.d'uff

36 Le scritture di integrazione: risconti attivi Si calcolano risconti sul canone di fitto passivo anticipato Il conto FITTI PASSIVI, risulta già addebitato per l intera semestralità, ( 2400, periodo 1/9/XX - 28/ 2/X1) pagata anticipatamente. Al 31/12 si dovrà rilevare la quota di costo di competenza dell'esercizio futuro. 01/09/XX 31/12/XX 28/02/X1 Il saldo del conto, 1600, esprime il costo di competenza dell esercizio in corso Fitto passivo relativo al periodo 1/9/XX 28/02/X1 Competenza esercizio XX Comp.za eser. X Mesi 4 Mesi : 6 x 2 = 800 (quota di costo da rinviare all esercizio successivo) l'analisi Il saldo del conto, 800, esprime la quota di costo rinviata all esercizio successivo MINORI COSTI V.E.A. A 800 RISCONTI ATTIVI V.E.P. D 800 Risconti attivi a Fitti passivi risconto su fitto passivo 800

37 Le rilevazioni di esercizio si valutano le rimanenze finali c.s.: materie prime 1550; prodotti finiti l'analisi MATERIE PRIME RINVIATE AL FUTURO ESERCIZIO V.E.P. D RETTIFICA COSTI DELLE MATERIE PRIME V.E.A. A PRODOTTI FINITI RINVIATI AL FUTURO ESERCIZIO V.E.P. D PRODOTTI FINITI IN ATTESA DI VENDITA V.E.A. A Diversi a Diversi Rimanenze finali Materie prime in magazzino Prodotti finiti in magazzino a Materie prime c/ rim. finali a Prodotti finiti c/ rim. finali 2.150

38 Le scritture di epilogo SCRITTURE DI INTEGRAZIONE SCRITTURE DI STORNO SCRITTURE DI EPILOGO Con le quali si procede all epilogo, nel conto economico riepilogativo Profitti e perdite, di tutti i conti accesi a componenti positivi e negativi di reddito.

39 Situazione Eliminati i conti contabile comprendente, saldo zero, suddivisi in i ordine restanti di fra: accensione, tutti conti i dello conti Stato finora movimentati. Patrimoniale conti del Conto Economico La chiusura dei conti Conti accesi a poste dell attivo Conti accesi a poste del passivo Conti accesi a costi di esercizio Conti accesi a ricavi di esercizio

40 La chiusura dei conti economici di reddito Epilogo, al conto PROFITTI E PERDITE, dei conti economici di di reddito accesi a componenti positivi negativi di di reddito apertura attività,passività e netto Materie prime c/acquisto Retribuzioni Contrib. prev.li su retrib. 385 Resi su vendite 200 Abbuoni passivi 20 Spese pubblicitarie Indennità fine rapporto 218 Perdite presunte su crediti 200 Ammortamenti e deperimenti Profitti e Perdite a Diversi epilogo dei costi di esercizio Diversi a Profitti Fitti passivi e Perdite epilogo dei ricavi di esercizio a Materie prime c/acquisto Merci c/vendita a Retribuzioni Interessi attivi a Contrib. prev.li su retrib Materie prime c/ rim. finali a Resi su vendite Prodotti finiti c/ rim. finali a Abbuoni passivi a Spese pubblicitarie a Indennità fine rapporto 218 a Perdite presunte su crediti 200 a Ammortamenti e deperim

41 La rilevazione del risultato di esercizio Il conto PROFITTI E PERDITE accoglie tutti i costi e i ricavi di competenza dell esercizio; il saldo del conto esprime il REDDITO DI ESERCIZIO. Con la scrittura seguente si rileva l UTILE DI ESERCIZIO chiudendo, nel contempo, il conto PROFITTI E PERDITE. Perdite presunte su crediti Il conto UTILE DI ESERCIZIO, che rileva l incremento del capitale per effetto della gestione, sarà chiuso fra le PASSIVITA con la scrittura succesiva

42 La chiusura dei conti patrimoniali Dopo la chiusura dei conti economici accesi a componenti positivi e negativi di reddito e del conto Profitti e Perdite si procede alla chiusura dei conti accessi alle ATTIVITA E PASSIVITA evidenziati nella seguente situazione contabile a saldi...per la cui chiusura sarà necessario addebitare i conti Tutti i conti accesi che nel presentano corso dell esercizio saldo AVERE e accreditare quelli che sono stati così chiusi. presentano saldo DARE

43 Il bilancio Il bilancio al 31/12/200X è cosi costituito

44 Le rilevazioni di esercizio Stato Patrimoniale con i dati di bilancio riportati nelle diverse zone in cui lo stesso è scindibile

45 La riapertura dei conti Al 1 gennaio dell anno successivo si procede alla riapertura dei conti accesi alle ATTIVITA, PASSIVITA e NETTO. I La conti seguente da riaprire situazione sono quelli contabile della riflette correlata tale scrittura di chiusura; si addebiteranno i conti accesi alle ATTIVITA e accrediteranno i conti accesi alle PASSIVITA e al NETTO Fra la attività sono presenti componenti di capitale che sono, invece, componenti di reddito e dovranno essere riportati tra i costi di esercizio

46 Lo storno delle rimanenze iniziali: materie prime e prodotti finiti Storno delle rimanenze attive rivenienti dall esercizio precedente ovvero riportare tra i componenti di reddito valori rilevati come componenti di capitale. MATERIE PRIME e PRODOTTI FINITI Conti dello Stato Patrimoniale Conti del Conto economico Apertura attiv. pass e netto 1550 Storno rimanenze iniziali 1550 Storno rimanenze iniziali 1550 Apertura attiv. pass e netto 2150 Storno rimanenze iniziali 2150 Entrambi i conti sono chiusi Storno rimanenze iniziali 2150 Il valore delle rimanenze di materie prime e prodotti finiti è imputato ai costi di esercizio

47 Lo storno delle rimanenze iniziali: risconti attivi Storno delle rimanenze attive rivenienti dall esercizio precedente ovvero riportare tra i componenti di reddito valori rilevati come componenti di capitale. RISCONTI ATTIVI SU FITTI Conti dello Stato Patrimoniale Conti del Conto economico Apertura attiv. pass e netto 800 Quota costo di competenza 800 Quota costo di competenza 800 Il conto è così chiuso All esercizio in corso è imputata la sola quota di costo di competenza

48 Le rilevazioni di esercizio La situazione contabile dopo lo storno delle rimanenze iniziali I conti accesi alle rimanenze attive iniziali non compaiono più fra i conti patrimoniali ma costituiscono componenti negativi di reddito

49 Pagamento di spese posticipate Il 28/02/X1 si pagano, posticipatamente, 1800 per spese pubblicitarie relative al periodo 1/9/XX 28/2/X1. La quota di costo dell esercizio precedente, 1200, è già stata imputata redigendo le scritture di integrazione di quell esercizio in contropartita del conto finanziario Ratei passivi. Conti dello Stato Patrimoniale Conti del Conto economico Pagate spese pubblicitarie 1200 Apertura attiv. pass e netto 1200 Pagate spese pubblicitarie 600 Il conto è così chiuso All esercizio in corso è imputata la sola quota di costo di competenza

50 Le rilevazioni di esercizio Acquistate attrezzature informatiche per 5000, con permuta delle preesistenti iscritte in bilancio per 2200, ammortizzate per 220. Ai beni permutati viene attribuito il valore di 2100; regolamento in conto, si prescinde dall'iva. Permuta attrezz. Informat. 120 Conto economico acceso a componenti straordinari di reddito Apertura attiv. pass e netto 2200 Storno fondo ammort.to 220 Storno fondo ammort.to 220 Apertura attiv. pass e netto 220 Acquisto attrezz. Informat Permuta attrezz. Informat Il saldo del conto indica il Valore costo Saldo di acquisto del conto della =ZERO nuova contabile dell immobilizzazione immobilizzazione Conto chiuso Il valore riconosciuto per la permuta ( 2100) è superiore al Valore contabile della immobilizzazione ( 1980).

51 L utilizzo dei fondi rischi: capienza del fondo Si riscuotono 4350 a fronte di crediti, rappresentati da effetti attivi, di nominali Al termine dell esercizio precedente, in previsione di possibili perdite su crediti, era stato costituito uno specifico fondo rischi in contropartita di un costo, di entità incerta e che potrebbe verificarsi. Al verificarsi della perdita su crediti, se l ammontare della stessa non supera, come nel nostro caso, quanto già accantonato, si procederà a Conti dello Stato Patrimoniale Riscossi crediti rilev perdita 130 Apertura attiv. pass e netto 200 La perdita su crediti non incide sul reddito di esercizio. Apertura attiv. pass e netto 6630 Riscossi crediti rilev perdita 4480

52 L utilizzo dei fondi rischi: incapienza del fondo Si riscuotono 4250 a fronte di crediti, rappresentati da effetti attivi, di nominali Al termine dell esercizio precedente, in previsione di possibili perdite su crediti, era stato costituito uno specifico fondo rischi in contropartita di un costo, di entità incerta e che potrebbe verificarsi. Al verificarsi della perdita su crediti, se l ammontare della stessa supera, come nel nostro caso, quanto già accantonato, si procederà a Conti dello Stato Patrimoniale Riscossi crediti rilev perdita 200 Apertura attiv. pass e netto 200 Il fondo rischi viene chiuso Riscossi crediti rilev perdita 30 e solo la parte di costo non coperta dal fondo rischi viene imputata allo specifico conto economico acceso a componenti straordinari di reddito Apertura attiv. pass e netto 6630 Riscossi crediti rilev perdita 4480

53 L utilizzo dei fondi rischi: incapienza del fondo Liquidata al dipendente Rossi indennità di fine rapporto per 160 di cui 25 relativi all esercizio in corso; ritenute erariali 10. Al momento della cessazione del rapporto di lavoro il dipendente ha diritto a una indennità di fine rapporto commisurata al periodo di svolgimento dell attività lavorativa. Al termine dell esercizio precedente era stato costituito uno specifico fondo spese future in contropartita di un costo di entità certa. Il conto Fondo TFR accoglie il totale maturato fino al 31/12 dell anno precedente. Conti dello Stato Patrimoniale Conti del Conto Economico T.F.R. dipendente Rossi 135 Per la quota maturata fino al 31/12 dell anno precedente Apertura attiv. pass e netto 218 T.F.R. dipendente Rossi 25 Per la quota maturata nell esercizio in corso

VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA SUL C/C BANCARIO PER 18.000.

OPERAZIONE 1 Acquisto di attrezzature per 15.000, IVA 20%, regolamento con assegno bancario; ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA

OPERAZIONE 1 Acquisto di attrezzature per 15.000, IVA 20%, regolamento con assegno bancario; ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA

Le rimanenze finali. Nella prima fase si rileverà il costo sospeso nell apposito conto Merci 31.12.2001. Merci a Merci c/rimanenze finali

Le rimanenze finali Durante l esercizio le imprese sostengono costi relativi a: l acquisto di materie prime e merci; la trasformazione delle materie prime in prodotti finiti; la gestione e l immagazzinamento

Le rimanenze finali Durante l esercizio le imprese sostengono costi relativi a: l acquisto di materie prime e merci; la trasformazione delle materie prime in prodotti finiti; la gestione e l immagazzinamento

DIRITTO ED ECONOMIA PER L AZIENDA ESERCIZI PER IL CORSO DI RECUPERO ESTIVO CLASSI TERZE LINGUISTICO

DIRITTO ED ECONOMIA PER L AZIENDA ESERCIZI PER IL CORSO DI RECUPERO ESTIVO CLASSI TERZE LINGUISTICO Es. n. 1 Presentare le parti tabellari delle seguenti fatture: lo/lo ricevuta fattura della ditta Romano

DIRITTO ED ECONOMIA PER L AZIENDA ESERCIZI PER IL CORSO DI RECUPERO ESTIVO CLASSI TERZE LINGUISTICO Es. n. 1 Presentare le parti tabellari delle seguenti fatture: lo/lo ricevuta fattura della ditta Romano

(anno n e anno n+1) Anno N. 20/04 sottoscrizione da parte degli azionisti di 100.000 azioni del valore nominale di 10.

Anno N. 20/04 sottoscrizione da parte degli azionisti di 100.000 azioni del valore nominale di 10.") ESERCITAZIONE N 2 (anno n e anno n+1) In questa esercitazione, partendo dalla costituzione di una S.p.A., vengono eseguite le scritture continuative relative alle operazioni svolte durante l esercizio;

ESERCITAZIONE N 2 (anno n e anno n+1) In questa esercitazione, partendo dalla costituzione di una S.p.A., vengono eseguite le scritture continuative relative alle operazioni svolte durante l esercizio;

ESERCIZI DI CONTABILITA PARTE 2

ESERCIZI DI CONTABILITA PARTE 2 31/12 La società X fitta un capannone a 10000 annuali. La riscossione avviene il 20/5 di ogni anno, in maniera anticipata. Redigere le scritture. 31/12 La società X fitta

ESERCIZI DI CONTABILITA PARTE 2 31/12 La società X fitta un capannone a 10000 annuali. La riscossione avviene il 20/5 di ogni anno, in maniera anticipata. Redigere le scritture. 31/12 La società X fitta

La contabilità generale

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

ESERCIZI DI CONTABILITA PARTE 2

ESERCIZI DI CONTABILITA PARTE 2 (prof. MICHELE GALEOTTI Economia aziendale) 31/12 La società X fitta un capannone a 10000 annuali. La riscossione avviene il 20/5 di ogni anno, in maniera anticipata. 31/12

ESERCIZI DI CONTABILITA PARTE 2 (prof. MICHELE GALEOTTI Economia aziendale) 31/12 La società X fitta un capannone a 10000 annuali. La riscossione avviene il 20/5 di ogni anno, in maniera anticipata. 31/12

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

Esercitazione Ragioneria Generale ed Applicata A.A. 2015/2016 Il caso Vini buoni Spa

Esercitazione Ragioneria Generale ed Applicata A.A. 2015/2016 Il caso Vini buoni Spa TESTO ESERCITAZIONE CODIFICATO 1. In data 2/12 si paga al fornitore Le bottiglie Srl, tramite bonifico bancario, un

Esercitazione Ragioneria Generale ed Applicata A.A. 2015/2016 Il caso Vini buoni Spa TESTO ESERCITAZIONE CODIFICATO 1. In data 2/12 si paga al fornitore Le bottiglie Srl, tramite bonifico bancario, un

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE SCRITTURE DI RETTIFICA E ASSESTAMENTO 1 LA COSTRUZIONE DEL BILANCIO DI ESERCIZIO Dalla raccolta delle informazioni contabili alla loro sintesi L esercizio La competenza

ISTITUZIONI DI ECONOMIA AZIENDALE LE SCRITTURE DI RETTIFICA E ASSESTAMENTO 1 LA COSTRUZIONE DEL BILANCIO DI ESERCIZIO Dalla raccolta delle informazioni contabili alla loro sintesi L esercizio La competenza

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Scopo contabilità determinare: Reddito di esercizio Patrimonio di funzionamento Passaggio da valori contabili a valori di bilancio Determinazione della corretta competenza

LE SCRITTURE DI ASSESTAMENTO Scopo contabilità determinare: Reddito di esercizio Patrimonio di funzionamento Passaggio da valori contabili a valori di bilancio Determinazione della corretta competenza

COMPITO A Candidato matricola.

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

CHIUSURA GENERALE DEI CONTI

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

LEZIONE N. 2 LA DINAMICA DEI MEZZI

LEZIONE N. 2 LA DINAMICA DEI MEZZI FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione delle dinamiche economico-aziendali 2) Rappresentazione della composizione patrimoniale dell impresa 3) Determinazione

LEZIONE N. 2 LA DINAMICA DEI MEZZI FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione delle dinamiche economico-aziendali 2) Rappresentazione della composizione patrimoniale dell impresa 3) Determinazione

ESERCIZI DI CONTABILITA PRIMA PARTE

ESERCIZI DI CONTABILITA PRIMA PARTE ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

ESERCIZI DI CONTABILITA PRIMA PARTE ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

H) SCRITTURE DI ASSESTAMENTO I) SCRITTURE DI EPILOGO E DI CHIUSURA

SCRITTURE DI ASSESTAMENTO I) SCRITTURE DI EPILOGO E DI CHIUSURA") CONTABILITA GENERALE 21 H) SCRITTURE DI ASSESTAMENTO I) SCRITTURE DI EPILOGO E DI CHIUSURA 8 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 H. Scritture di assestamento

CONTABILITA GENERALE 21 H) SCRITTURE DI ASSESTAMENTO I) SCRITTURE DI EPILOGO E DI CHIUSURA 8 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 H. Scritture di assestamento

LE SCRITTURE ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO SCRITTURE DI ASSESTAMENTO Le scritture di assestamento consentono di passare dal criterio della manifestazione finanziaria al criterio della competenza economica e sono effettuate

LE SCRITTURE DI ASSESTAMENTO SCRITTURE DI ASSESTAMENTO Le scritture di assestamento consentono di passare dal criterio della manifestazione finanziaria al criterio della competenza economica e sono effettuate

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Lezioni di ECONOMIA AZIENDALE Prof. Bruno RICAMO I.T.C. "G.R. CARLI" Corsi Serali

Lezioni di ECONOMIA AZIENDALE Prof. Bruno RICAMO I.T.C. "G.R. CARLI" Corsi Serali Il giorno 1/1/22 l'azienda ACME presenta la seguente situazione contabile: ATTIVITA' PASSIVITA' e C. N. fabbricati 212.

Lezioni di ECONOMIA AZIENDALE Prof. Bruno RICAMO I.T.C. "G.R. CARLI" Corsi Serali Il giorno 1/1/22 l'azienda ACME presenta la seguente situazione contabile: ATTIVITA' PASSIVITA' e C. N. fabbricati 212.

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

QUADERNO DI CONTABILITA GENERALE ESERCIZI N. 3: ECONOMIA AZIENDALE I. Insegnamento di CORSI DI LAUREA IN ECONOMIA AZIENDALE ED ECONOMIA E COMMERCIO

Insegnamento di ECONOMIA AZIENDALE I CORSI DI LAUREA IN ECONOMIA AZIENDALE ED ECONOMIA E COMMERCIO UNIVERSITÀ DI FIRENZE A.A. 2007/08 A CURA DI GIACOMO MANETTI QUADERNO DI ESERCIZI N. 3: CONTABILITA GENERALE

Insegnamento di ECONOMIA AZIENDALE I CORSI DI LAUREA IN ECONOMIA AZIENDALE ED ECONOMIA E COMMERCIO UNIVERSITÀ DI FIRENZE A.A. 2007/08 A CURA DI GIACOMO MANETTI QUADERNO DI ESERCIZI N. 3: CONTABILITA GENERALE

Società di persone: scritture di assestamento, chiusura, riapertura e riparto dell utile

Società di persone: scritture di assestamento, chiusura, riapertura e riparto dell utile Esercitazione per la 4ª classe IGEA e la 5ª classe IPSC di Lidia Sorrentino La Fontana & Robotti s.n.c. con capitale

Società di persone: scritture di assestamento, chiusura, riapertura e riparto dell utile Esercitazione per la 4ª classe IGEA e la 5ª classe IPSC di Lidia Sorrentino La Fontana & Robotti s.n.c. con capitale

Contabilità e bilancio 4/ed - Fabrizio Cerbioni, Lino Cinquini, Ugo Sòstero Copyright 2015 - McGraw-Hill Education (Italy) srl PIANO DEI CONTI

srl PIANO DEI CONTI") PIANO DEI CONTI 1. COMPONENTI POSITIVE DI REDDITO 1.1. Ricavi di vendita 1.1.1. Prodotti c/vendite 1.1.2. Merci c/vendite 1.1.3. Servizi c/vendite 1.1.4. Prodotti c/vendite estero 1.1.5. Merci c/vendite

PIANO DEI CONTI 1. COMPONENTI POSITIVE DI REDDITO 1.1. Ricavi di vendita 1.1.1. Prodotti c/vendite 1.1.2. Merci c/vendite 1.1.3. Servizi c/vendite 1.1.4. Prodotti c/vendite estero 1.1.5. Merci c/vendite

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

La vendita di beni e la prestazione di servizi competenza temporale rilevare nel momento in cui i beni sono consegnati ovvero i servizi sono resi

La vendita di beni e la prestazione di servizi L operazione di vendita, analogamente all operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti

La vendita di beni e la prestazione di servizi L operazione di vendita, analogamente all operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti

CONTABILITÀ ECONOMICA

CONTABILITÀ ECONOMICA PREVISIONE LIQUIDAZIONE RILEVAZIONE DEI MOVIMENTI MONETARI RICLASSIFICAZIONE DEI MOVIMENTI MONETARI IN BASE ALLA CAUSALE ECONOMICA: DI CAPITALE FINANZIARIO E DI REDDITO RILEVAZIONE

CONTABILITÀ ECONOMICA PREVISIONE LIQUIDAZIONE RILEVAZIONE DEI MOVIMENTI MONETARI RICLASSIFICAZIONE DEI MOVIMENTI MONETARI IN BASE ALLA CAUSALE ECONOMICA: DI CAPITALE FINANZIARIO E DI REDDITO RILEVAZIONE

Esercitazioni svolte 2010 Scuola Duemila 1. Esercitazione n. 11. Lidia Sorrentino

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 11 Scritture di gestione; scritture di assestamento, epilogo, chiusura; Situazione contabile finale; bilancio d esercizio Conoscenza: natura

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 11 Scritture di gestione; scritture di assestamento, epilogo, chiusura; Situazione contabile finale; bilancio d esercizio Conoscenza: natura

9b. Scritture di interazione e rettifica. Prof. Fabio Corno Dott. Stefano Colombo

9b. Scritture di interazione e rettifica Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE

9b. Scritture di interazione e rettifica Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE

ESERCITAZIONE: CONTABILITA E BILANCIO

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

PROVA C. ESERCIZIO 1 Al 15 marzo 2013 la situazione contabile della Ellesse & C. S.p.a.. presenta, i seguenti saldi: ...

PROVA C ESERCIZIO 1 Al 15 marzo 2013 la situazione contabile della Ellesse & C. S.p.a.. presenta, i seguenti saldi: Attrezzature 157.400,00 Riserva Legale 30.000,00 Capitale sociale 270.000,00 Crediti

PROVA C ESERCIZIO 1 Al 15 marzo 2013 la situazione contabile della Ellesse & C. S.p.a.. presenta, i seguenti saldi: Attrezzature 157.400,00 Riserva Legale 30.000,00 Capitale sociale 270.000,00 Crediti

ESERC. N. 2 SCRITURE ASSESTAMENTO ESERCITAZIONE. Pagina 1 di 17

ESERCITAZIONE N. 2 SCRITTURE ASSESTAMENTO Pagina 1 di 17 SCRITTURE DI ASSESTAMENTO Le scritture di assestamento si effettuano in sede di chiusura dei conti per determinare il risultato economico di competenza

ESERCITAZIONE N. 2 SCRITTURE ASSESTAMENTO Pagina 1 di 17 SCRITTURE DI ASSESTAMENTO Le scritture di assestamento si effettuano in sede di chiusura dei conti per determinare il risultato economico di competenza

DISPENSA SU BILANCIO D ESERCIZIO DINAMICA DEI MEZZI

CORSO DI ECONOMIA AZIENDALE CDL IN SCIENZE STATISTICHE ED ECONOMICHE PROF. GIANLUCA GIRONE A.A. 2011/2012 DISPENSA SU BILANCIO D ESERCIZIO DINAMICA DEI MEZZI 1 FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione

CORSO DI ECONOMIA AZIENDALE CDL IN SCIENZE STATISTICHE ED ECONOMICHE PROF. GIANLUCA GIRONE A.A. 2011/2012 DISPENSA SU BILANCIO D ESERCIZIO DINAMICA DEI MEZZI 1 FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

Esercitazioni di economia aziendale (II modulo)

") Università degli Studi di Pavia Facoltà di Economia Anno Accademico 2012-2013 Esercitazioni di economia aziendale (II modulo) Dario Capittini Economia aziendale - Esercitazioni 1 Il processo di rilevazione

Università degli Studi di Pavia Facoltà di Economia Anno Accademico 2012-2013 Esercitazioni di economia aziendale (II modulo) Dario Capittini Economia aziendale - Esercitazioni 1 Il processo di rilevazione

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

NELLA CONTABILITA GENERALE

CONTABILITA GENERALE 9 H) SCRITTURE DI ASSESTAMENTO 24 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 CLASSIFICAZIONE DELLE SCRITTURE NELLA CONTABILITA GENERALE

CONTABILITA GENERALE 9 H) SCRITTURE DI ASSESTAMENTO 24 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 CLASSIFICAZIONE DELLE SCRITTURE NELLA CONTABILITA GENERALE

Università degli Studi di Urbino Carlo Bo Facoltà di Economia

Università degli Studi di Urbino Carlo Bo Facoltà di Economia ESERCITAZIONE PRATICA DI CONTABILITA GENERALE Prof.ssa Mara Del Baldo Dott. Antonio Rizzuto Dott.ssa Elena De Renzio Fano, 03 dicembre 2009

Università degli Studi di Urbino Carlo Bo Facoltà di Economia ESERCITAZIONE PRATICA DI CONTABILITA GENERALE Prof.ssa Mara Del Baldo Dott. Antonio Rizzuto Dott.ssa Elena De Renzio Fano, 03 dicembre 2009

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

ESERCITAZIONE: GLI INVESTIMENTI PATRIMONIALI ACCESSORI

ESERCITAZIONE: GLI INVESTIMENTI PATRIMONIALI ACCESSORI Argomenti della lezione: 1) Investimenti in titoli a reddito predeterminato Soluzione proposta sulla base di tutti e tre i metodi di contabilizzazione:

ESERCITAZIONE: GLI INVESTIMENTI PATRIMONIALI ACCESSORI Argomenti della lezione: 1) Investimenti in titoli a reddito predeterminato Soluzione proposta sulla base di tutti e tre i metodi di contabilizzazione:

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

ESERCITAZIONE DEL 15-11-2011. Acquisti e vendite Resi, sconti e abbuoni Cambiali

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

ACQUISTI, VENDITE DI BENI E SERVIZI E REGOLAZIONE DI DEBITI E CREDITI

ESERCITAZIONE N. 2 - ACQUISTI, VENDITE DI BENI E SERVIZI E REGOLAZIONE DI DEBITI E CREDITI Dott.ssa Carlotta del Sordo Corso di Economia Aziendale CLEGA Facoltà di Economia di Forlì Università degli Studi

ESERCITAZIONE N. 2 - ACQUISTI, VENDITE DI BENI E SERVIZI E REGOLAZIONE DI DEBITI E CREDITI Dott.ssa Carlotta del Sordo Corso di Economia Aziendale CLEGA Facoltà di Economia di Forlì Università degli Studi

PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA

ATTIVITÀ DIDATTICHE 1 Prova di verifica PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA di Mariaersilia LISI RICATTI Materie: Economia aziendale (Classe 3 a Istituto Tecnico, 3 a Istituto Professionale)

ATTIVITÀ DIDATTICHE 1 Prova di verifica PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA di Mariaersilia LISI RICATTI Materie: Economia aziendale (Classe 3 a Istituto Tecnico, 3 a Istituto Professionale)

Università degli Studi di Roma Tre Facoltà di Economia. Metodologie e Determinazioni Quantitative d Azienda II canale (E-O) Simona Arduini

Simona Arduini") Università degli Studi di Roma Tre Facoltà di Economia Metodologie e Determinazioni Quantitative d Azienda II canale (E-O) Simona Arduini Appunti in tema di contabilità A.A. 2003-2004 Appunti di contabilità

Università degli Studi di Roma Tre Facoltà di Economia Metodologie e Determinazioni Quantitative d Azienda II canale (E-O) Simona Arduini Appunti in tema di contabilità A.A. 2003-2004 Appunti di contabilità

4. CONTABILITA GENERALE SCRITTURE DI RETTIFICA SU ACQUISTI E SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI

4. CONTABILITA GENERALE SCRITTURE DI RETTIFICA SU ACQUISTI E SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 1 3) Rettifiche su acquisti Le rettifiche su acquisti (o scritture di rettifica dei costi) si riferiscono

4. CONTABILITA GENERALE SCRITTURE DI RETTIFICA SU ACQUISTI E SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 1 3) Rettifiche su acquisti Le rettifiche su acquisti (o scritture di rettifica dei costi) si riferiscono

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

La liquidazione dell IVA (cenni teorici)

") La liquidazione dell IVA (cenni teorici) L IVA (Imposta sul Valore Aggiunto) è un imposta indiretta che si applica alle cessioni di beni, alle prestazioni di servizi ed alle importazioni. Sulla base delle

La liquidazione dell IVA (cenni teorici) L IVA (Imposta sul Valore Aggiunto) è un imposta indiretta che si applica alle cessioni di beni, alle prestazioni di servizi ed alle importazioni. Sulla base delle

RATEI E RISCONTI INTRODUZIONE

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

SCRITTURE CONTABILI E BILANCIO D'ESERCIZIO

Corso di Ragioneria applicata - Esercitazione Relatore: Dott. Andrea Fidanza 28 gennaio 2012 Mail: andrea@fidanzastudio.it Internet: www.fidanzastudio.it Comporre le scritture di assestamento sulla base

Corso di Ragioneria applicata - Esercitazione Relatore: Dott. Andrea Fidanza 28 gennaio 2012 Mail: andrea@fidanzastudio.it Internet: www.fidanzastudio.it Comporre le scritture di assestamento sulla base

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Telepass + classe quinta Unità A Aspetti economico-aziendali delle imprese industriali

Telepass + classe quinta Unità A Aspetti economico-aziendali delle imprese industriali A L.7-8-9 Scritture di assestamento e di chiusura dei conti 29 La Situazione contabile al /n della S.n.c. Antonio

Telepass + classe quinta Unità A Aspetti economico-aziendali delle imprese industriali A L.7-8-9 Scritture di assestamento e di chiusura dei conti 29 La Situazione contabile al /n della S.n.c. Antonio

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO

PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO") INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

Fatture da ricevere 5.000 IVA ns credito 500 Debiti v/fornitori 5.500

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Presentare il prospetto dello Stato Patrimoniale che evidenzia gli impieghi e le fonti di finanziamento

Svolgere il seguente esercizio. Al termine di un certo anno gli impieghi e i finanziamenti di capitale di debito di un impresa commerciale sono i seguenti: merci 106.000 euro, automezzi 18.000 euro, debiti

Svolgere il seguente esercizio. Al termine di un certo anno gli impieghi e i finanziamenti di capitale di debito di un impresa commerciale sono i seguenti: merci 106.000 euro, automezzi 18.000 euro, debiti

CONTI FINANZIARI. Contanti. Cassa. Assegni Oppure: - cassa sede centrale - cassa negozio 2. C/C BANCARI - Un sottoconto per ciascun c/c.

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Check list scritture fine esercizio

CASSA Controllare la corrispondenza del saldo contabile con l effettiva consistenza di cassa. Controllare che il conto cassa non presenti valori negativi neppure per un solo giorno. Suddividere il conto

CASSA Controllare la corrispondenza del saldo contabile con l effettiva consistenza di cassa. Controllare che il conto cassa non presenti valori negativi neppure per un solo giorno. Suddividere il conto

RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio

LE SCRITTURE DI RETTIFICA: Attraverso le scritture di rettifica si rinviano al futuro esercizio componenti positivi e negativi di reddito che si sono manifestati nell esercizio, e quindi sono stati in

LE SCRITTURE DI RETTIFICA: Attraverso le scritture di rettifica si rinviano al futuro esercizio componenti positivi e negativi di reddito che si sono manifestati nell esercizio, e quindi sono stati in

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

I costi e ricavi di competenza economica dell esercizio

I costi e ricavi di competenza economica dell esercizio costi e ricavi che non richiedono rettifiche la cui manifestazione finanziaria si è avuta nell esercizio di totale competenza economica dell esercizio

I costi e ricavi di competenza economica dell esercizio costi e ricavi che non richiedono rettifiche la cui manifestazione finanziaria si è avuta nell esercizio di totale competenza economica dell esercizio

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

COMPITI PER LE VACANZE CLASSE 4 M LLT

Completa, con l inserimento dei dati mancanti, l analisi dei seguenti fatti di gestione effettuati dalla ditta Mario Rossi & c. (titolare di conto corrente bancario presso la BANCA DI ROMA) 1) la ditta

Completa, con l inserimento dei dati mancanti, l analisi dei seguenti fatti di gestione effettuati dalla ditta Mario Rossi & c. (titolare di conto corrente bancario presso la BANCA DI ROMA) 1) la ditta

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 IL SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO I FATTI DI GESTIONE DELLA REALTA AZIENDALE SONO RAPPRESENTATI

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 IL SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO I FATTI DI GESTIONE DELLA REALTA AZIENDALE SONO RAPPRESENTATI

MANIFESTAZIONE NUMERARIA

LA PARTITA DOPPIA Oggetto del corso di contabilità sono le rilevazioni contabili effettuate con il metodo della Partita Doppia applicata al sistema del reddito. I principi su cui si fonda la Partita Doppia

LA PARTITA DOPPIA Oggetto del corso di contabilità sono le rilevazioni contabili effettuate con il metodo della Partita Doppia applicata al sistema del reddito. I principi su cui si fonda la Partita Doppia

ESERCITAZIONE DI CONTABILITÀ GENERALE

ESERCITAZIONE DI CONTABILITÀ GENERALE RIPASSO GENERALE DELLE REGOLE DI PARTITA DOPPIA NON È MATERIALE DIDATTICO DA STUDIARE AI FINI DEL CORSO DI ECONOMIA DELLE OPERAZIONI STRAORDINARIE D'IMPRESA A.A. 2010/2011

ESERCITAZIONE DI CONTABILITÀ GENERALE RIPASSO GENERALE DELLE REGOLE DI PARTITA DOPPIA NON È MATERIALE DIDATTICO DA STUDIARE AI FINI DEL CORSO DI ECONOMIA DELLE OPERAZIONI STRAORDINARIE D'IMPRESA A.A. 2010/2011

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

A) VALORE DELLA PRODUZIONE

VALORE DELLA PRODUZIONE") CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

CONTO SALDI DARE AVERE

Simulazione n. 1 La situazione dei conti al 30/11/2014 della società Even Srl che svolge attività mercantile, presenta i seguenti saldi: CONTO SALDI DARE AVERE Attrezzature 200.000,00 Banca di Roma c/c

Simulazione n. 1 La situazione dei conti al 30/11/2014 della società Even Srl che svolge attività mercantile, presenta i seguenti saldi: CONTO SALDI DARE AVERE Attrezzature 200.000,00 Banca di Roma c/c

SCRITTURE DI STORNO MANIFESTAZIONE FINANZIARIA ESERCIZIO IN CORSO COMPETENZA ESERCIZIO SUCCESSIVO

SCRITTURE DI STORNO HANNO LO SCOPO DI RINVIARE ALL ESERCIZIO SUCCESSIVO COSTI E RICAVI GIA RILEVATI IN CONTABILITA CHE PER IL LORO VALORE INTERO, O SOLO PER UNA QUOTA, SONO CONSIDERATI NON DI COMPETENZA

SCRITTURE DI STORNO HANNO LO SCOPO DI RINVIARE ALL ESERCIZIO SUCCESSIVO COSTI E RICAVI GIA RILEVATI IN CONTABILITA CHE PER IL LORO VALORE INTERO, O SOLO PER UNA QUOTA, SONO CONSIDERATI NON DI COMPETENZA

Le principali scritture di fine esercizio

Le principali scritture di fine esercizio A cura di: Dott Renzo Gangai Alberton Dott Cristian Gangai Alberton Dott.ssa Michela Bettella Dott Maurizio Reffo Prima di procedere con la rilevazione delle scritture

Le principali scritture di fine esercizio A cura di: Dott Renzo Gangai Alberton Dott Cristian Gangai Alberton Dott.ssa Michela Bettella Dott Maurizio Reffo Prima di procedere con la rilevazione delle scritture

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

ESERCIZI RELATIVI AL CAPITOLO 8 - LE OPERAZIONI DI INVESTIMENTO E DI DISINVESTIMENTO IN TITOLI E PARTECIPAZIONI di Alfredo Viganò

1 ESERCIZI RELATIVI AL CAPITOLO 8 - LE OPERAZIONI DI INVESTIMENTO E DI DISINVESTIMENTO IN TITOLI E PARTECIPAZIONI di Alfredo Viganò Esercizio n.1 In data 14.7.X, l impresa DELTA acquista titoli azionari

1 ESERCIZI RELATIVI AL CAPITOLO 8 - LE OPERAZIONI DI INVESTIMENTO E DI DISINVESTIMENTO IN TITOLI E PARTECIPAZIONI di Alfredo Viganò Esercizio n.1 In data 14.7.X, l impresa DELTA acquista titoli azionari

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI PRODUTTIVI AD UTILIZZO PLURIENNALE «STRUMENTI» DEL PROCESSO PRODUTTIVO Le immobilizzazioni incorporano

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI PRODUTTIVI AD UTILIZZO PLURIENNALE «STRUMENTI» DEL PROCESSO PRODUTTIVO Le immobilizzazioni incorporano

1 LIQUIDITA' Piano dei conti e prospetto di raccordo. Impresa individuale esercente attività mercantile. Download

Download Impresa individuale esercente attività mercantile 1 LIQUIDITA' Piano dei conti e prospetto di raccordo Nome del conto Natura 10 P Banche c.c Fondi liquidi 11 P c.c. postali Fondi liquidi 12 P

Download Impresa individuale esercente attività mercantile 1 LIQUIDITA' Piano dei conti e prospetto di raccordo Nome del conto Natura 10 P Banche c.c Fondi liquidi 11 P c.c. postali Fondi liquidi 12 P

RETTIFICHE SU ACQUISTI E SU VENDITE

RETTIFICHE SU ACQUISTI E SU VENDITE Le rettifiche su acquisti (vendite) determinano componenti positivi (negativi) di reddito corrispondenti ad una riduzione dei costi di acquisto (ricavi di vendita) rilevati

RETTIFICHE SU ACQUISTI E SU VENDITE Le rettifiche su acquisti (vendite) determinano componenti positivi (negativi) di reddito corrispondenti ad una riduzione dei costi di acquisto (ricavi di vendita) rilevati

CONTABILITA GENERALE REGOLE PER LE REGISTRAZIONI CONTABILI SCRITTURE DI COSTITUZIONE

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ASSESTAMENTO CONSENTONO DI PASSARE DAL CRITERIO DELLA MANIFESTAZIONE FINANZIARIA AL CRITERIO DELLA COMPETENZA ECONOMICA DETERMINARE: - RISULTATO ECONOMICO DELL

LE SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ASSESTAMENTO CONSENTONO DI PASSARE DAL CRITERIO DELLA MANIFESTAZIONE FINANZIARIA AL CRITERIO DELLA COMPETENZA ECONOMICA DETERMINARE: - RISULTATO ECONOMICO DELL

Operazioni varie di gestione aziendale

Operazioni varie di gestione aziendale di Teresa Tardia Esercitazione di economia aziendale per la classe terza ITC Nel mese di febbraio la ditta GiLuVi, azienda commerciale, ha compiuto le seguenti: 01-feb

Operazioni varie di gestione aziendale di Teresa Tardia Esercitazione di economia aziendale per la classe terza ITC Nel mese di febbraio la ditta GiLuVi, azienda commerciale, ha compiuto le seguenti: 01-feb

Il processo di formazione del bilancio: le scritture di assestamento

Tracce di temi 2010 Scuola Duemila 1 Traccia n. 5 Il processo di formazione del bilancio: le scritture di assestamento Walter Roverelli Sulla base del seguente bilancio di verifica al 31/12/n, redatto

Tracce di temi 2010 Scuola Duemila 1 Traccia n. 5 Il processo di formazione del bilancio: le scritture di assestamento Walter Roverelli Sulla base del seguente bilancio di verifica al 31/12/n, redatto

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Ragioneria Generale ed Applicata

Ragioneria Generale ed Applicata Corso 00-49 LEZIONE n. 17 Prof.ssa Anna Paris anna.paris@unisi.it Università degli Studi di Siena School of Economics and Management Dip. di Studi Aziendali e Giuridici

Ragioneria Generale ed Applicata Corso 00-49 LEZIONE n. 17 Prof.ssa Anna Paris anna.paris@unisi.it Università degli Studi di Siena School of Economics and Management Dip. di Studi Aziendali e Giuridici

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

LIQUIDITA' Nome del conto Natura Classificazione

Impresa individuale esercente attività mercantile Piano dei conti e prospetto di raccordo LIQUIDITA' Nome del conto Natura Classificazione P Banche c.c Fondi liquidi Attivo P c.c. postali Fondi liquidi

Impresa individuale esercente attività mercantile Piano dei conti e prospetto di raccordo LIQUIDITA' Nome del conto Natura Classificazione P Banche c.c Fondi liquidi Attivo P c.c. postali Fondi liquidi

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI VENDITA 1 LE OPERAZIONI DI VENDITA DI BENI DI SERVIZI DI IMMOBILIZZAZIONI SUI MERCATI ESTERI 2 Pag. 1 DI BENI Il giorno 27 luglio viene emessa una fattura

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI VENDITA 1 LE OPERAZIONI DI VENDITA DI BENI DI SERVIZI DI IMMOBILIZZAZIONI SUI MERCATI ESTERI 2 Pag. 1 DI BENI Il giorno 27 luglio viene emessa una fattura

9. CONTABILITA GENERALE H) SCRITTURE DI ASSESTAMENTO

SCRITTURE DI ASSESTAMENTO") 9. CONTABILITA GENERALE H) SCRITTURE DI ASSESTAMENTO 1 CLASSIFICAZIONE DELLE SCRITTURE NELLA CONTABILITA GENERALE Scritture di COSTITUZIONE Scritture di GESTIONE Scritture di CHIUSURA Scritture di assestamento

9. CONTABILITA GENERALE H) SCRITTURE DI ASSESTAMENTO 1 CLASSIFICAZIONE DELLE SCRITTURE NELLA CONTABILITA GENERALE Scritture di COSTITUZIONE Scritture di GESTIONE Scritture di CHIUSURA Scritture di assestamento