COME CRESCERE IL MICROCREDITO IN ITALIA

|

|

|

- Regina Mura

- 8 anni fa

- Visualizzazioni

Transcript

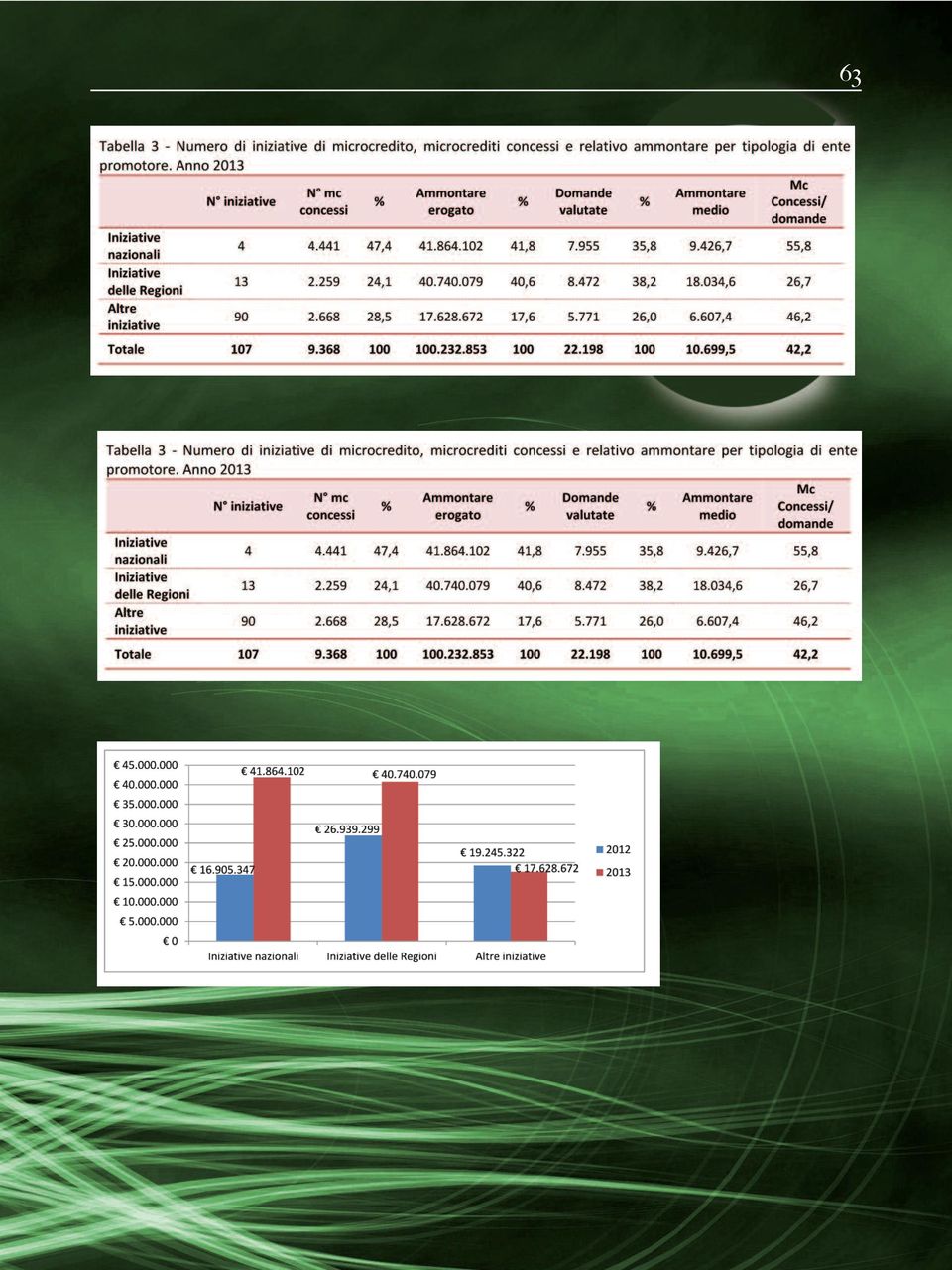

1 COME CRESCERE IL MICROCREDITO IN ITALIA 61 di TEODORO FULGIONE * Intervista ad Alessandro Luciano capo del progetto Monitoraggio delle politiche del lavoro con le politiche di sviluppo locale dei sistemi produttivi relativamente al microcredito e alla microfinanza MICROCREDI- TO Il microcredito in Italia piace e cresce. Lo spiegano i dati elaborati da ministero del Lavoro ed Ente Nazionale per il Microcredito: circa 10mila domande di prestito accolte nel 2013 per un valore totale di 100 milioni di euro erogati con un incremento del 59% rispetto all'anno precedente. I numeri parlano chiaro: c'è una tendenza alla espansione con un vero e proprio boom degli impieghi nel cosiddetto settore "produttivo", ovvero quello dell'autoimpiego e dell'auto-imprendtorialità. Trend positivo, insomma, che lascia ben sperare anche per i prossimi anni, anche grazie alle direttive dell'ue sull'uso dei fondi strutturali che, proprio nel microcredito, individuano uno degli strumenti finanziari da privilegiare nelle attività di programmazione Nel 2013 sono aumentate le domande di accesso al microcredito, così come è cresciuto l'ammontare dei fondi erogati. Le richieste accolte sono state (+30% rispetto alle del 2012), ovvero poco meno della metà di tutte quelle presentate: segno che il criterio di selezione funziona. La maggior parte di richieste accolte è rappresentata dai crediti con finalità sociali (circa il 60% del totale) che segnano un piccolo incremento in termini percentuali (8%) del numero di progetti finanziati rispetto al 2012 (5738 contro i 5295 dell'anno precedente) ma un calo in termini assoluti degli investimenti (nel 2013 hanno ricevuto 25,4 milioni contro i 25,8 dell'anno precedente). Sono i microcrediti con finalità produttive a registrare un boom: nel 2012 i progetti finanziati sono stati 1872, nel 2013 sono saliti a 3620 ovvero il 93% in più. In termini assoluti, i microcrediti con finalità produttive hanno raccolto la parte >

2 62 maggiore dei finanziamenti, passandondo dai 37 milioni ricevuti nel 2012 ai 74 milioni del 2013 (il 75% dei 100 milioni messi a disposizione dell'ente Nazionale per il Microcredito). Queste dinamiche sono il segno del cambiamento in corso nell'attività di microcredito dell'enm: maggiore attenzione alla possibilità di finanziare attività che hanno ripercussioni sul mondo del lavoro, ma senza trascurare le attività tradizionali di carattere sociale e assistenziale che richiedono prestiti di importi modesti ma essenziali visto il peggioramento delle condizioni economiche di molte famiglie in questi anni. Il microcredito produttivo offre la possibilità di realizzare una propria attività lavorativa o di implementare la competitività delle microimprese già esistenti (i crediti in tale ambito sono cresciuti del 100,8%). A questi fondi attingono piccole e medie imprese, ricorrendo sempre più spesso al sostegno degli Enti regionali che, soprattutto negli ultimi anni, stanno adottando il microcredito come strumento di sostegno allo sviluppo del sistema produttivo locale, andando incontro alle esigenze di quanti non dispongono di capitali anche minimi per intraprendere un'attività oppure non possono fare ricorso al credito in quanto non dispongono di garanzie da offrire in cambio. I microcrediti regionali sono pari ad un quarto del nume- >

3 63

4 64 ro di quelli erogati (in termini assoluti sono stati 2259 nel 2013) ma raggiungono il 40% dell ammontare in termini assoluti (40 milioni di euro sui circa 100 milioni erogati) in quanto hanno importi medi di finanzimamento significativamente più elevati (circa 18 mila euro). I crediti concessi a programmi ad operatività nazionale sono 4441 (circa il 48% del 9368 concessi dall'enm nel 2013) ma rappresentano il 42% del totale erogato (41,8 milioni sui circa 100 milioni erogati) grazie a microprestiti con un importo medio di 9500 euro. Infine, c'è il "microcosmo del microcredito", vale a dire quel rilevante numero di piccoli progetti con un raggio d'azione più limitato. È una realtà composita sorretta soprattutto da operatori di enti religiosi, del terzo settore, ma anche di enti locali minori, cui va ascritta una quota significativa di prestiti accordati (28,5%), ma di relativo ammontare complessivo pari a 17,6% del totale.

grazie a microprestiti con un importo medio di 9500 euro.")

5 65 L intervista Il tono della voce è fermo, sicuro. Lascia trapelare soddisfazione per quanto fatto finora. Alessandro Luciano è a capo del progetto di Monitoraggio delle politiche del lavoro con le politiche di sviluppo locale dei sistemi produttivi relativamente al microcredito e alla microfinanza presso l Ente Nazionale per il microcredito. Ha coordinato le operazione di recupero dei dati sull erogazione dei prestiti. Si tratta di informazioni preziose per fare un bilancio sull attività dell Ente e per programmare nel migliore dei modi il futuro. I dati su quanto fatto finora appaiono incoraggianti: negli ultimi anni il microcredito è divenuto una realtà importante per migliaia di cittadini e piccole imprese ma, soprattutto, come spiega Luciano, è diventato una bella risposta alla crisi, capace di aiutare famiglie e piccoli imprenditori. Luciano è un osservatore privilegiato: l Ente sta già raccogliendo i dati relativi al 2014 all interno dei quali è possibile rilevare tendenze e trovare conferme. Stiamo andando molto avanti. C è un forte incremento delle richieste, sottolinea Giuliano. I dati che abbiano letto mostrano dei cambiamenti nell attività di concessione dei microcrediti. Il mutamento principale è legato al passaggio dal settore esclusivamente sociale a quello della microimpresa. Non dimentiamo la nostra vocazione di appoggio al mondo del volontariato e assistenziale, spesso di carattere religioso, ma guardiamo anche alle richieste della società. Si finanziano attività che portano alla creazione di nuovi posti di lavoro. Si tratta di piccole aziende a conduzione familiare che, in questo periodo di crisi, rappresentano la salvezza per tante famiglie Ma chi chiede i prestiti? Stanno aumentando le donne: ora i microcrediti concessi loro sono più o meno la metà. C è maggiore equità nella distribuzione. Ma, soprattutto, ci sono i giovani. Con la crisi i ragazzi, e ultimamente anche chi è meno giovane, non avendo accesso a forme di lavoro, si è impegnato nella creazione di un lavoro per sé stesso. E con quali risultati? Abbiamo fatto delle interviste personale ai beneficiari del microcredito. Siamo andati a vederli ed incontrarli. Abbiamo verificato con quale entusiasmo si sono avvicinati al lavoro. È il loro lavoro. In base ai dati raccolti possiamo dire che i primi sei mesi sono i migliori: parte l attività, arrivano i primi guadagni. Poi ci sono i primi problemi, le tasse da pagare, qualche creditore in ritardo, etc. E trovandosi di fronte ai primi problemi si rendono conto che il microcredito è stato uno strumento essenziale per lavorare E poi cosa accade? L Ente non abbandona mai nessuno. Vale la pena sottolineare che per i primi due anni non sono soli. Il primo anno c è un tutor in affiancamento, poi il rapporto tende a divenire meno stretto lasciando spazio alla personalità di tutti Ma che tipo di attività scelgono i giovani? Come dicevamo è un periodo di crisi. Si punta sul sicuro. In tanti hanno scelto di aprire una pizzeria al taglio o una gelateria: lavori dove la materia prima ha costi mediamente fissi e contenuti e per i quali l attività può essere svolta in famiglia Ma perché si sceglie il microcredito? Si tratta di persone che non hanno possibilità di accedere al credito per iniziare una attività perché non hanno nulla da dare in garanzia. Ma attenzione. Non si deve pensare che il microcredito finanzi tutti. C è una selezione dei progetti. Una volta c era il prestito d onore. Il microcredito è diverso: non c è nulla a fondo a perduto. È un sistema che funzione con una rotazione del denaro: io ti presto i soldi, tu me li restituisci ed io io li do ad un altro che ne fa richiesta. C è un bando aperto a tutti. Si crea, così, una politica attiva del lavoro. La gente si impegna. È sicuramente una operazione attiva per il ministero che promuove queste iniziative. Lo ripeto: è una bella risposta alla crisi.

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA. Ricerca a cura di Confcommercio Format

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

Avvicinare i giovani allo Sport fa bene all Impresa

Avvicinare i giovani allo Sport fa bene all Impresa Un progetto socialmente responsabile in collaborazione tra Assolombarda Coni Lombardia Fondazione Sodalitas Impresa & Sport è un progetto che nasce da

Avvicinare i giovani allo Sport fa bene all Impresa Un progetto socialmente responsabile in collaborazione tra Assolombarda Coni Lombardia Fondazione Sodalitas Impresa & Sport è un progetto che nasce da

SINTESI DEI PRINCIPALI RISULTATI DELL ULTIMA EDIZIONE DEL MONITORAGGIO DEL MICROCREDITO (dati 2014)

") SINTESI DEI PRINCIPALI RISULTATI DELL ULTIMA EDIZIONE DEL MONITORAGGIO DEL MICROCREDITO (dati 2014) A cura dell Ente Nazionale per il Microcredito, Team di monitoraggio Il monitoraggio condotto dall Ente

SINTESI DEI PRINCIPALI RISULTATI DELL ULTIMA EDIZIONE DEL MONITORAGGIO DEL MICROCREDITO (dati 2014) A cura dell Ente Nazionale per il Microcredito, Team di monitoraggio Il monitoraggio condotto dall Ente

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR

Le sfide all'orizzonte 2020 e la domanda di competenze delle imprese LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR Domenico Mauriello

Le sfide all'orizzonte 2020 e la domanda di competenze delle imprese LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR Domenico Mauriello

Il mercato del lavoro in Italia: problemi e proposte di riforma

Febbraio 2012 Il mercato del lavoro in Italia: problemi e proposte di riforma PARTE 1: RIFORME DI IERI E PROBLEMI DI OGGI di Stefano Caria e Paolo Lucchino In questi giorni si parla molto di riforma del

Febbraio 2012 Il mercato del lavoro in Italia: problemi e proposte di riforma PARTE 1: RIFORME DI IERI E PROBLEMI DI OGGI di Stefano Caria e Paolo Lucchino In questi giorni si parla molto di riforma del

a cura della CGIL e dell IRES CGIL di MESSINA

a cura della CGIL e dell IRES CGIL di MESSINA Presentazione dei dati del 4 Studio sullo stato dell occupazione nella provincia di Messina a cura della CGIL e dell IRES CGIL di MESSINA 1 Nell ormai consueto

a cura della CGIL e dell IRES CGIL di MESSINA Presentazione dei dati del 4 Studio sullo stato dell occupazione nella provincia di Messina a cura della CGIL e dell IRES CGIL di MESSINA 1 Nell ormai consueto

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

È TEMPO DI CREARE UN CAPOLAVORO

È TEMPO DI CREARE UN CAPOLAVORO TIMERAISER. COS È? Un asta su opere d arte con un inversione di ruoli: le offerte non sono fatte in denaro ma in ore di tempo da dedicare a un organizzazione non profit.

È TEMPO DI CREARE UN CAPOLAVORO TIMERAISER. COS È? Un asta su opere d arte con un inversione di ruoli: le offerte non sono fatte in denaro ma in ore di tempo da dedicare a un organizzazione non profit.

Strumenti finanziari CIP. Programma per l innovazione e l imprenditorialità. Commissione europea Imprese e industria CIP

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Mentore. Rende ordinario quello che per gli altri è straordinario

Mentore Rende ordinario quello che per gli altri è straordinario Vision Creare un futuro migliore per le Nuove Generazioni Come? Mission Rendere quante più persone possibili Libere Finanziariamente Con

Mentore Rende ordinario quello che per gli altri è straordinario Vision Creare un futuro migliore per le Nuove Generazioni Come? Mission Rendere quante più persone possibili Libere Finanziariamente Con

Famiglie, l'allarme di Bankitalia Più prestiti, meno soldi in ba... http://www.repubblica.it/economia/2011/03/08/news/prestiti... Page 1 of 2 09/03/2011 Affari&Finanza CRISI Famiglie, l'allarme di Bankitalia

Famiglie, l'allarme di Bankitalia Più prestiti, meno soldi in ba... http://www.repubblica.it/economia/2011/03/08/news/prestiti... Page 1 of 2 09/03/2011 Affari&Finanza CRISI Famiglie, l'allarme di Bankitalia

TAVOLO DI LAVORO IMPRENDITORIA FEMMINILE. INTERVENTO DEL DR. GIORGIO GIOVANNINI Banca Marche INTRODUZIONE

TAVOLO DI LAVORO IMPRENDITORIA FEMMINILE INTERVENTO DEL DR. GIORGIO GIOVANNINI Banca Marche INTRODUZIONE L'ARGOMENTO ODIERNO E' DI SICURO INTERESSE PER LE BANCHE IN GENERALE E PER BANCA MARCHE IN PARTICOLARE

TAVOLO DI LAVORO IMPRENDITORIA FEMMINILE INTERVENTO DEL DR. GIORGIO GIOVANNINI Banca Marche INTRODUZIONE L'ARGOMENTO ODIERNO E' DI SICURO INTERESSE PER LE BANCHE IN GENERALE E PER BANCA MARCHE IN PARTICOLARE

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

SPUNTI DI RIFLESSIONE SULL ACCESSO AL FONDO CENTRALE DI GARANZIA DA PARTE DEI CONFIDI

SPUNTI DI RIFLESSIONE SULL ACCESSO AL FONDO CENTRALE DI GARANZIA DA PARTE DEI CONFIDI Firenze, 28 febbraio 2013 AGENDA Ø I PARAMETRI DI ACCESSO AL FONDO CENTRALE Ø LE PERCENTUALI DI ACCESSO AL FONDO CENTRALE

SPUNTI DI RIFLESSIONE SULL ACCESSO AL FONDO CENTRALE DI GARANZIA DA PARTE DEI CONFIDI Firenze, 28 febbraio 2013 AGENDA Ø I PARAMETRI DI ACCESSO AL FONDO CENTRALE Ø LE PERCENTUALI DI ACCESSO AL FONDO CENTRALE

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI Eccoci ad un altra puntata del percorso di costruzione di un budget annuale: i visitatori del nostro sito www.controllogestionestrategico.it possono vedere alcuni

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI Eccoci ad un altra puntata del percorso di costruzione di un budget annuale: i visitatori del nostro sito www.controllogestionestrategico.it possono vedere alcuni

CONFESERCENTI Martedì, 24 marzo 2015

CONFESERCENTI Martedì, 24 marzo 2015 CONFESERCENTI Martedì, 24 marzo 2015 24/03/2015 Il Resto del Carlino (ed. Modena) Pagina 13 Franchising Point, si allarga la rete 1 23/03/2015 Il Nuovo Giornale di

CONFESERCENTI Martedì, 24 marzo 2015 CONFESERCENTI Martedì, 24 marzo 2015 24/03/2015 Il Resto del Carlino (ed. Modena) Pagina 13 Franchising Point, si allarga la rete 1 23/03/2015 Il Nuovo Giornale di

1. La situazione economica e del mercato del lavoro

1. La situazione economica e del mercato del lavoro Per la lettura dei dati non si può prescindere dal considerare l impatto dei molteplici fattori che hanno mutato radicalmente il mondo del lavoro a causa

1. La situazione economica e del mercato del lavoro Per la lettura dei dati non si può prescindere dal considerare l impatto dei molteplici fattori che hanno mutato radicalmente il mondo del lavoro a causa

COMUNICATO STAMPA N. 12 DEL 10 GIUGNO 2015

COMUNICATO STAMPA N. 12 DEL 10 GIUGNO 2015 Presidenza Comm. Graziano Di Battista Positive anche le previsioni degli imprenditori per il futuro. Unico elemento negativo l occupazione che da gennaio alla

COMUNICATO STAMPA N. 12 DEL 10 GIUGNO 2015 Presidenza Comm. Graziano Di Battista Positive anche le previsioni degli imprenditori per il futuro. Unico elemento negativo l occupazione che da gennaio alla

[VENETO: LA CIG DI GIUGNO 2012 E NEL

2012 [VENETO: LA CIG DI GIUGNO 2012 E NEL PRIMO SEMESTRE DI 2009-2010-2011-2012] [Nel mese di giugno la domanda di Cig in Veneto rimane nella media dei mesi di questo primo semestre del 2012. Cresce però,

2012 [VENETO: LA CIG DI GIUGNO 2012 E NEL PRIMO SEMESTRE DI 2009-2010-2011-2012] [Nel mese di giugno la domanda di Cig in Veneto rimane nella media dei mesi di questo primo semestre del 2012. Cresce però,

LA CRISI ECONOMICA NEL NORDEST: il punto di vista delle imprese

FONDAZIONE LEONE MORESSA Via Torre Belfredo 81/d 30171 Mestre (Venezia) Tel: 041-23.86.700 - Fax: 041-98.45.01 Email: info@fondazioneleonemoressa.org Web: www.fondazioneleonemoressa.org LA CRISI ECONOMICA

FONDAZIONE LEONE MORESSA Via Torre Belfredo 81/d 30171 Mestre (Venezia) Tel: 041-23.86.700 - Fax: 041-98.45.01 Email: info@fondazioneleonemoressa.org Web: www.fondazioneleonemoressa.org LA CRISI ECONOMICA

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI LUNEDÌ 2 LUGLIO 2012 ORE 11.00 CENTRO CONSERVAZIONE E RESTAURO LA VENARIA REALE VIA XX SETTEMBRE 18 VENARIA REALE (TO) CONTESTO ECONOMICO

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI LUNEDÌ 2 LUGLIO 2012 ORE 11.00 CENTRO CONSERVAZIONE E RESTAURO LA VENARIA REALE VIA XX SETTEMBRE 18 VENARIA REALE (TO) CONTESTO ECONOMICO

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Consumer trend: atteggiamenti e giudizi sul credito al consumo

Consumer trend: atteggiamenti e giudizi sul credito al consumo Rapporto di ricerca Luglio 2010 (Rif. 1215v110) Indice 2 Capitolo I - L andamento dell economia e del credito al consumo oggi pag. 3 Capitolo

Consumer trend: atteggiamenti e giudizi sul credito al consumo Rapporto di ricerca Luglio 2010 (Rif. 1215v110) Indice 2 Capitolo I - L andamento dell economia e del credito al consumo oggi pag. 3 Capitolo

Bilanci industria. 2009, l'anno della grande crisi

via dei Muredei, TRENTO t. /99-9 f. /9 e-mail: ufficio.stampa@cgil.tn.it UFFICIO STAMPA www.cgil.tn.it Bilanci industria. 9, l'anno della grande crisi L'analisi sui conti economici di 7 società e gruppi

via dei Muredei, TRENTO t. /99-9 f. /9 e-mail: ufficio.stampa@cgil.tn.it UFFICIO STAMPA www.cgil.tn.it Bilanci industria. 9, l'anno della grande crisi L'analisi sui conti economici di 7 società e gruppi

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Garanzia Giovani in ottica di Genere : gli sportelli Impresa Donna in Abruzzo.

Garanzia Giovani in ottica di Genere : gli sportelli Impresa Donna in Abruzzo. Sonia Di Naccio Coordinatrice Impresa Donna Roma, 8 ottobre 2014 Garanzia Giovani in Abruzzo La Regione Abruzzo dispone di

Garanzia Giovani in ottica di Genere : gli sportelli Impresa Donna in Abruzzo. Sonia Di Naccio Coordinatrice Impresa Donna Roma, 8 ottobre 2014 Garanzia Giovani in Abruzzo La Regione Abruzzo dispone di

Mi chiamo Stefania Moretti e rappresento l Azienda AUDIO VIDEO ITALIANA, fondata nel 1972 da Vittorio Moretti.

Mi chiamo Stefania Moretti e rappresento l Azienda AUDIO VIDEO ITALIANA, fondata nel 1972 da Vittorio Moretti. La mia Azienda si occupa, sin dall anno di fondazione, di Produzione Cinematografica e Video,

Mi chiamo Stefania Moretti e rappresento l Azienda AUDIO VIDEO ITALIANA, fondata nel 1972 da Vittorio Moretti. La mia Azienda si occupa, sin dall anno di fondazione, di Produzione Cinematografica e Video,

Il settore moto e il credito al consumo

Il settore moto e il credito al consumo Rapporto di ricerca ISPO per Marzo 2010 RIF. 1201V110 Indice 2 Capitolo 1: Lo scenario pag. 3 Capitolo 2: Il Credito al Consumo: atteggiamenti 13 Capitolo 3: Il

Il settore moto e il credito al consumo Rapporto di ricerca ISPO per Marzo 2010 RIF. 1201V110 Indice 2 Capitolo 1: Lo scenario pag. 3 Capitolo 2: Il Credito al Consumo: atteggiamenti 13 Capitolo 3: Il

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

Il Volontariato: un esperienza di vita per la vita dell uomo. Perché te ne devi. preoccupare tu?

Il Volontariato: un esperienza di vita per la vita dell uomo Perché te ne devi preoccupare tu? 1 Cultura del pensare agli affari propri, lasciarsi guidare dai propri interessi rendere il nostro mondo vivibile,

Il Volontariato: un esperienza di vita per la vita dell uomo Perché te ne devi preoccupare tu? 1 Cultura del pensare agli affari propri, lasciarsi guidare dai propri interessi rendere il nostro mondo vivibile,

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l.

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

Siamo così arrivati all aritmetica modulare, ma anche a individuare alcuni aspetti di come funziona l aritmetica del calcolatore come vedremo.

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

Pillole di eventi di fundraising

Pillole di eventi di fundraising Forlì, 11-12 settembre 2014 Mara Garbellini IL POTERE DEGLI EVENTI: TOCCARE CON MANO LA TUA ORGANIZZAZIONE Gli eventi sono occasioni reali, tangibili per donare e per partecipare

Pillole di eventi di fundraising Forlì, 11-12 settembre 2014 Mara Garbellini IL POTERE DEGLI EVENTI: TOCCARE CON MANO LA TUA ORGANIZZAZIONE Gli eventi sono occasioni reali, tangibili per donare e per partecipare

Manifesto TIDE per un Educazione allo Sviluppo accessibile

Manifesto TIDE per un Educazione allo Sviluppo accessibile Pagina 2 Contenuto Il progetto TIDE...4 Il manifesto TIDE...6 La nostra Dichiarazione...8 Conclusioni...12 Pagina 3 Il progetto TIDE Verso un

Manifesto TIDE per un Educazione allo Sviluppo accessibile Pagina 2 Contenuto Il progetto TIDE...4 Il manifesto TIDE...6 La nostra Dichiarazione...8 Conclusioni...12 Pagina 3 Il progetto TIDE Verso un

I FINANZIAMENTI AGLI STRANIERI

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report IL RECENTE STUDIO DELLA SVIMEZ CONFERMA NOTEVOLI DIFFERENZE TERRITORIALI ED EVIDENZIA SVANTAGGI COMPETITIVI ANCE SALERNO: CREDITO, CONFIDI A DUE VELOCITA Nel 2013 su oltre 22 miliardi

Centro Studi Il Report IL RECENTE STUDIO DELLA SVIMEZ CONFERMA NOTEVOLI DIFFERENZE TERRITORIALI ED EVIDENZIA SVANTAGGI COMPETITIVI ANCE SALERNO: CREDITO, CONFIDI A DUE VELOCITA Nel 2013 su oltre 22 miliardi

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Crescita dell occupazione in un economia sostenibile Ruolo della PA

Sostenibilità in tour Incontri sulla sostenibilità ambientale Crescita dell occupazione in un economia sostenibile Ruolo della PA Gli incentivi per le imprese del Ministero dell Ambiente per promuovere

Sostenibilità in tour Incontri sulla sostenibilità ambientale Crescita dell occupazione in un economia sostenibile Ruolo della PA Gli incentivi per le imprese del Ministero dell Ambiente per promuovere

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ENTE BILATERALE TURISMO Della Regione Lazio OSSERVATORIO DEL MERCATO DEL LAVORO NEL SETTORE TURISTICO

ENTE BILATERALE TURISMO Della Regione Lazio OSSERVATORIO DEL MERCATO DEL LAVORO NEL SETTORE TURISTICO 1 Rapporto 2007 sulla occupazione nelle imprese ricettive, di viaggi e di ristorazione della Provincia

ENTE BILATERALE TURISMO Della Regione Lazio OSSERVATORIO DEL MERCATO DEL LAVORO NEL SETTORE TURISTICO 1 Rapporto 2007 sulla occupazione nelle imprese ricettive, di viaggi e di ristorazione della Provincia

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Fondav. I costi: alti e bassi

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Regione Campania. 1. Dati congiunturali del secondo trimestre 2014

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

I fondi interprofessionali per la formazione sulla salute e sicurezza sul lavoro. Barone Luca (Forma-Tec)

") I fondi interprofessionali per la formazione sulla salute e sicurezza sul lavoro Barone Luca (Forma-Tec) 1 Di cosa parliamo? In questo intervento intendiamo affrontare i seguenti argomenti: Cosa sono i

I fondi interprofessionali per la formazione sulla salute e sicurezza sul lavoro Barone Luca (Forma-Tec) 1 Di cosa parliamo? In questo intervento intendiamo affrontare i seguenti argomenti: Cosa sono i

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Documento di economia e finanza 2015. Dossier 1 La finanza delle amministrazioni comunali

Documento di economia e finanza 2015 Dossier 1 La finanza delle amministrazioni comunali Audizione del Presidente dell Istituto nazionale di statistica, Giorgio Alleva Commissioni riunite V Commissione

Documento di economia e finanza 2015 Dossier 1 La finanza delle amministrazioni comunali Audizione del Presidente dell Istituto nazionale di statistica, Giorgio Alleva Commissioni riunite V Commissione

La mobilità sostenibile nel contesto urbano LE OPPORTUNITA DA COGLIERE Letizia Rigato

La mobilità sostenibile nel contesto urbano LE OPPORTUNITA DA COGLIERE Letizia Rigato Convegno Direzione Futuro Mobilità Elettrica e Autoriparazione 18 maggio 2013 ore 15.00 CROWNE PLAZA, via Po 197 -

La mobilità sostenibile nel contesto urbano LE OPPORTUNITA DA COGLIERE Letizia Rigato Convegno Direzione Futuro Mobilità Elettrica e Autoriparazione 18 maggio 2013 ore 15.00 CROWNE PLAZA, via Po 197 -

E tu, lo sai chi è un filantropo?

E tu, lo sai chi è un filantropo? Nel 2013 il Centro Ipsos ha chiesto agli italiani il significato del termine filantropia. Venne fuori che 2 su 3 lo ignoravano. Oggi la situazione è migliorata ma c è

E tu, lo sai chi è un filantropo? Nel 2013 il Centro Ipsos ha chiesto agli italiani il significato del termine filantropia. Venne fuori che 2 su 3 lo ignoravano. Oggi la situazione è migliorata ma c è

Roma, 21 settembre 2015

Roma, 21 settembre 2015 CREDITO, SVIMEZ: CONFIDI AL SUD TROPPO PICCOLI E POVERI, EROGANO IL 25% RISPETTO A QUELLI DEL CENTRO-NORD La SVIMEZ: Servono interventi organici nell ambito del credito e dei Confidi

Roma, 21 settembre 2015 CREDITO, SVIMEZ: CONFIDI AL SUD TROPPO PICCOLI E POVERI, EROGANO IL 25% RISPETTO A QUELLI DEL CENTRO-NORD La SVIMEZ: Servono interventi organici nell ambito del credito e dei Confidi

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO"

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO" "Per la prima volta in Italia, il governo dispone un concreto e significativo

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO" "Per la prima volta in Italia, il governo dispone un concreto e significativo

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

TESTATA: IL SOLE 24 ORE Effetto Expo sulla pubblicità DATA: 6 NOVEMBRE 2015

TESTATA: IL SOLE 24 ORE Effetto Expo sulla pubblicità DATA: 6 NOVEMBRE 2015 TESTATA: ITALIA OGGI Pubblicità, +1% nei nove mesi DATA: 6 NOVEMBRE 2015 finanza-mercati.ilsole24ore.com 5/11/2015 17:19 Pubblicita':

TESTATA: IL SOLE 24 ORE Effetto Expo sulla pubblicità DATA: 6 NOVEMBRE 2015 TESTATA: ITALIA OGGI Pubblicità, +1% nei nove mesi DATA: 6 NOVEMBRE 2015 finanza-mercati.ilsole24ore.com 5/11/2015 17:19 Pubblicita':

Economia, affari e finanza --> Servizi finanziari --> Banche

Economia, affari e finanza --> Servizi finanziari --> Banche R ECO S56 QBKT CRISI: EUROFIDI, +40% PAGAMENTI PER SOFFERENZE PMI 2,9 MLD FINANZIAMENTI GARANTITI (ANSA) - TORINO, 29 MAR - Nel 2010 il ruolo

Economia, affari e finanza --> Servizi finanziari --> Banche R ECO S56 QBKT CRISI: EUROFIDI, +40% PAGAMENTI PER SOFFERENZE PMI 2,9 MLD FINANZIAMENTI GARANTITI (ANSA) - TORINO, 29 MAR - Nel 2010 il ruolo

Gli Investimenti Pubblicitari in ITALIA nel corso del 2011 giorgio di martino Responsabile MEDIA Fondazione Accademia di Comunicazione

Gli Investimenti Pubblicitari in ITALIA nel corso del 2011 giorgio di martino Responsabile MEDIA Fondazione Accademia di Comunicazione Il mercato Nel 2011 le aziende con un investimento SIGNIFICATIVO (*)

Gli Investimenti Pubblicitari in ITALIA nel corso del 2011 giorgio di martino Responsabile MEDIA Fondazione Accademia di Comunicazione Il mercato Nel 2011 le aziende con un investimento SIGNIFICATIVO (*)

I professionisti e la crisi: quale futuro ci attende?

I professionisti e la crisi: quale futuro ci attende? Giuseppe Ciccarone Dipartimento di Economia e Diritto, Preside della Facoltà di Economia Fondazione Giacomo Brodolini I PROFESSIONISTI ITALIANI: CHI

I professionisti e la crisi: quale futuro ci attende? Giuseppe Ciccarone Dipartimento di Economia e Diritto, Preside della Facoltà di Economia Fondazione Giacomo Brodolini I PROFESSIONISTI ITALIANI: CHI

La dura realtà del guadagno online.

La dura realtà del guadagno online. www.come-fare-soldi-online.info guadagnare con Internet Introduzione base sul guadagno Online 1 Distribuito da: da: Alessandro Cuoghi come-fare-soldi-online.info.info

La dura realtà del guadagno online. www.come-fare-soldi-online.info guadagnare con Internet Introduzione base sul guadagno Online 1 Distribuito da: da: Alessandro Cuoghi come-fare-soldi-online.info.info

Da dove nasce l idea dei video

Da dove nasce l idea dei video Per anni abbiamo incontrato i potenziali clienti presso le loro sedi, come la tradizione commerciale vuole. L incontro nasce con una telefonata che il consulente fa a chi

Da dove nasce l idea dei video Per anni abbiamo incontrato i potenziali clienti presso le loro sedi, come la tradizione commerciale vuole. L incontro nasce con una telefonata che il consulente fa a chi

Fiom Cgil Basilicata

Osservatorio sull industria metalmeccanica Fiom Cgil Basilicata PRODUTTIVITA e PRODUZIONI FIAT SATA 1 Davide Bubbico (Università di Salerno) Giuseppe Cillis Osservatorio sull industria metalmeccanica (Fiom

Osservatorio sull industria metalmeccanica Fiom Cgil Basilicata PRODUTTIVITA e PRODUZIONI FIAT SATA 1 Davide Bubbico (Università di Salerno) Giuseppe Cillis Osservatorio sull industria metalmeccanica (Fiom

Comunicato stampa. Edizione autunnale dell Osservatorio ANIMA - GfK sul risparmio delle famiglie italiane

Comunicato stampa Edizione autunnale dell Osservatorio ANIMA - GfK sul risparmio delle famiglie italiane Calano i progetti di spesa ma crescono quelli di risparmio I prodotti finanziari guadagnano ancora

Comunicato stampa Edizione autunnale dell Osservatorio ANIMA - GfK sul risparmio delle famiglie italiane Calano i progetti di spesa ma crescono quelli di risparmio I prodotti finanziari guadagnano ancora

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

Università per Stranieri di Siena Livello A1

Unità 15 Telefono cellulare e scheda prepagata CHIAVI In questa unità imparerai: a comprendere testi che danno informazioni su come ricaricare il telefono cellulare con la scheda prepagata parole relative

Unità 15 Telefono cellulare e scheda prepagata CHIAVI In questa unità imparerai: a comprendere testi che danno informazioni su come ricaricare il telefono cellulare con la scheda prepagata parole relative

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

Prepararsi e sapere preparare all adozione Il punto sulle esperienze dei corsi per le coppie candidate all adozione

Enti Autorizzati alle prese con il Protocollo Regione Emilia Romagna Già dalla firma del protocollo regionale gli EE.AA hanno mostrato le più diverse posizione: si andava dai contrari ad ogni costo fino

Enti Autorizzati alle prese con il Protocollo Regione Emilia Romagna Già dalla firma del protocollo regionale gli EE.AA hanno mostrato le più diverse posizione: si andava dai contrari ad ogni costo fino

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il profiling dei disoccupati basato sull occupabilità: un alternativa di targeting in assenza di evidenza sull efficacia degli interventi

Il profiling dei disoccupati basato sull occupabilità: un alternativa di targeting in assenza di evidenza sull efficacia degli interventi Luca Mo Costabella Mirare gli interventi sulla base della loro

Il profiling dei disoccupati basato sull occupabilità: un alternativa di targeting in assenza di evidenza sull efficacia degli interventi Luca Mo Costabella Mirare gli interventi sulla base della loro

Prestiamoci: una comunità per i prestiti tra persone. Agata S.p.A. Mariano Carozzi, AD Prestiamoci www.prestiamoci.it

Prestiamoci: una comunità per i prestiti tra persone Agata S.p.A. Mariano Carozzi, AD Prestiamoci www.prestiamoci.it Prestiamoci è la prima comunità di prestiti tra persone nata in Italia per il mercato

Prestiamoci: una comunità per i prestiti tra persone Agata S.p.A. Mariano Carozzi, AD Prestiamoci www.prestiamoci.it Prestiamoci è la prima comunità di prestiti tra persone nata in Italia per il mercato

più credito per la tua impresa

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Class CNBC Intervista al Group CEO, Mario Greco

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Approfondimenti: Provincia di Cuneo

Approfondimenti: Provincia di Cuneo Premessa Contesto e attività/1 Nel generale contesto di crisi che ha continuato a caratterizzare il sistema economico italiano nel 2013 i dati relativi al Piemonte hanno

Approfondimenti: Provincia di Cuneo Premessa Contesto e attività/1 Nel generale contesto di crisi che ha continuato a caratterizzare il sistema economico italiano nel 2013 i dati relativi al Piemonte hanno

U.V.P. la base del Marketing U. V. P. Non cercare di essere un uomo di successo. Piuttosto diventa un uomo di valore Albert Einstein

U.V.P. la base del Marketing U. V. P. Non cercare di essere un uomo di successo. Piuttosto diventa un uomo di valore Albert Einstein U.V.P. la base del Marketing U. V. P. Unique Value Propositon U.V.P.

U.V.P. la base del Marketing U. V. P. Non cercare di essere un uomo di successo. Piuttosto diventa un uomo di valore Albert Einstein U.V.P. la base del Marketing U. V. P. Unique Value Propositon U.V.P.

21/05/2014 Fondi & Sicav - N.64 - Maggio 2014

Pag. 41 4 Pag. 41 5 Pag. 43 6 21/05/2014 Fondi & Sicav - N.64 - maggio 2014 Pag.46 Promotori&Consulenti Unit linked/2 Multibrand, fine di un era? Negli ultimi due anni il 91,2% della raccolta in questi

Pag. 41 4 Pag. 41 5 Pag. 43 6 21/05/2014 Fondi & Sicav - N.64 - maggio 2014 Pag.46 Promotori&Consulenti Unit linked/2 Multibrand, fine di un era? Negli ultimi due anni il 91,2% della raccolta in questi

Il SENTIMENT E LA PSICOLOGIA

CAPITOLO 2 Il SENTIMENT E LA PSICOLOGIA 2.1.Cosa muove i mercati? Il primo passo operativo da fare nel trading è l analisi del sentiment dei mercati. Con questa espressione faccio riferimento al livello

CAPITOLO 2 Il SENTIMENT E LA PSICOLOGIA 2.1.Cosa muove i mercati? Il primo passo operativo da fare nel trading è l analisi del sentiment dei mercati. Con questa espressione faccio riferimento al livello

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

LE PICCOLE IMPRESE E IL CREDITO. Il volto poco amico delle banche

LE PICCOLE IMPRESE E IL CREDITO Il volto poco amico delle banche Metodologia Indagine quantitativa condotta mediante somministrazione telefonica (sistema C.A.T.I. Computer Assisted Telephone Interview)

LE PICCOLE IMPRESE E IL CREDITO Il volto poco amico delle banche Metodologia Indagine quantitativa condotta mediante somministrazione telefonica (sistema C.A.T.I. Computer Assisted Telephone Interview)

Progetto di Credito Solidale

Progetto di Credito Solidale Fondo Fiducia e Solidarietà Prestiti a persone e famiglie in difficoltà economica temporanea e straordinaria Promosso da Caritas diocesana di Andria Ufficio diocesano per la

Progetto di Credito Solidale Fondo Fiducia e Solidarietà Prestiti a persone e famiglie in difficoltà economica temporanea e straordinaria Promosso da Caritas diocesana di Andria Ufficio diocesano per la

Che cosa è l Affidamento?

Che cosa è l Affidamento? L affidamento,, diversamente dall adozione adozione, è l accoglienza temporanea nella propria casa di un bambino o di un ragazzo. A Torino esiste sin dal 1976,, a livello nazionale

Che cosa è l Affidamento? L affidamento,, diversamente dall adozione adozione, è l accoglienza temporanea nella propria casa di un bambino o di un ragazzo. A Torino esiste sin dal 1976,, a livello nazionale

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili