Circolare N. 3/2008 MODIFICHE PER IL MODELLO F24 E DELL INTERESSE LEGALE

|

|

|

- Giulietta Lillo

- 8 anni fa

- Visualizzazioni

Transcript

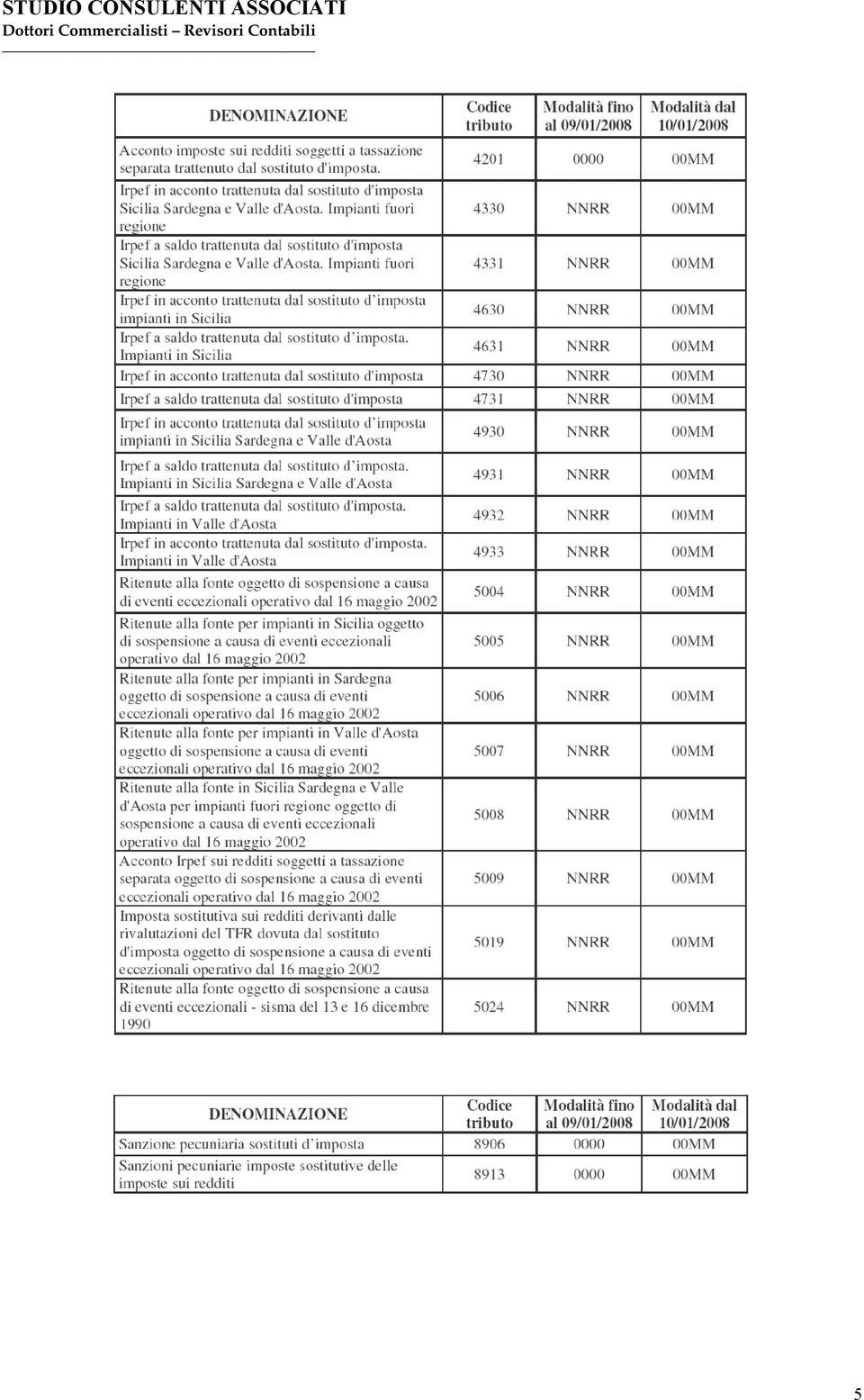

1 Via G. Bovini, Ravenna (RA) Tel Fax Altra sede: Dott. Franco Foschini Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo Morelli Tel Fax Dott. Gianluca Giardini Dott.ssa Maria Rosaria Izzo Ravenna, 9 Gennaio 2008 Circolare N. 3/2008 A tutti i clienti Loro sede MODIFICHE PER IL MODELLO F24 E DELL INTERESSE LEGALE CODICI TRIBUTO PER I QUALI E RICHIESTA L INDICAZIONE NEL MODELLO F24 DEL MESE DI RIFERIMENTO DEL PAGAMENTO L Agenzia delle Entrate, con la Risoluzione n. 395/E del ha definito i codici tributo (vedi di seguito) per i quali in sede di compilazione del modello F24 occorre riportare il mese di riferimento cui si riferisce il pagamento, espresso nella forma 00MM, ferme restando le ulteriori istruzioni previste in sede di istituzione dei codici in parola: nel campo rateazione /regione/prov./mese rif della sezione Erario; nel campo rateazione/mese rif. delle sezioni Regioni ed ICI ed altri tributi locali; Si ricorda che con provvedimento del 23 ottobre 2007, sono stati approvati i nuovi modelli di versamento F24 ed F24 accise, nei quali è prevista l indicazione del mese di riferimento. Per tali modalità di compilazione dei modelli F24, i codici tributo sono operativamente efficaci a partire dal 10 gennaio Di seguito si riporta la tabella della Risoluzione n. 395/E del , contenente l elenco dei codici tributo per i quali è richiesta l indicazione del mese nel modello F24. Codice Fiscale e Partita IVA studiofoschini@tin.it; mazza@linknet.it; info@studiomorelli.ra.it

2 2

3 3

4 4

5 5

6 IL TASSO DI INTERESSE LEGALE TORNA AL 3% Dall il tasso di interesse legale passa dal 2,5% al 3%. Tale variazione ha effetto, tra l altro, per la determinazione dell usufrutto vitalizio, nonché ai fini del calcolo degli interessi dovuti in sede di ravvedimento operoso. L art. 1284, comma 1, Codice civile, attribuisce al Ministro del Tesoro (ora Ministro dell Economia e delle Finanze) la possibilità di modificare annualmente, entro il 15 Dicembre, la misura del tasso di interesse legale, tenendo conto: del rendimento medio annuo lordo dei titoli di Stato di durata limitata ad un periodo massimo pari a 12 mesi; del tasso di inflazione. Nel corso degli ultimi anni la misura del tasso di interesse legale ha subito le seguenti modifiche: fino al % dal al % dall al % dall al ,5% dall al ,5% dall al % dall al ,5% Ora, con DM è stabilito che "la misura del saggio degli interessi legali di cui all'art del codice civile è fissata al 3 per cento in ragione d'anno, con decorrenza dal 1 gennaio 2008". EFFETTI DELLA VARIAZIONE La modifica in esame si riflette in ambiti diversi, quali, in particolare: 1) rapporti creditori/debitori; 2) usufrutto e rendite vitalizie; 3) ravvedimento operoso. 1. REGOLAZIONE DEI RAPPORTI FRA DEBITORI E CREDITORI Salvo specifiche deroghe contrattuali, il nuovo saggio legale è applicato, con decorrenza dall' , ai crediti a prescindere dalla data in cui gli stessi sono sorti. La modifica interessa, in particolare, gli articoli del Codice civile che regolano i rapporti economici tra le parti, quali ad esempio: art danni nelle obbligazioni pecuniarie art interessi nelle obbligazioni pecuniarie art saggio degli interessi ultralegali da pattuire per iscritto art interessi compensativi sul prezzo art anticipazione all'affittuario art interessi sulle somme riscosse (contratto di mandato - a carico del mandatario) art spese e compenso del mandatario art interessi (contratto di mutuo) art interessi (conto corrente) art pegno di beni mobili La modifica del tasso d interesse legale opera anche in materia di locazione di immobili urbani, relativamente al calcolo degli interessi maturati a favore del conduttore sul deposito cauzionale. Occorre evidenziare che dal , per i crediti riferiti a operazioni di natura commerciale che hanno ad oggetto, in via esclusiva o prevalente, la consegna di beni o la prestazione di servizi a titolo oneroso, gli interessi "automatici" non vengono determinati sulla base del tasso di interesse legale 6

7 bensì del tasso di interesse fissato semestralmente dalla BCE, maggiorato di 7 punti percentuali (9 per i prodotti alimentari deteriorabili). 2. DETERMINAZIONE DELL USUFRUTTO VITALIZIO Il tasso di interesse legale influisce anche sulla determinazione dell usufrutto vitalizio. Lo stesso infatti è così calcolato: USUFRUTTO VITALIZIO = valore proprietà x tasso legale x coefficiente di rivalutazione Va considerato che: il coefficiente di rivalutazione è tanto più elevato quanto inferiore è l età dell usufruttuario; il valore della nuda proprietà si determina per differenza tra valore della proprietà e valore dell usufrutto: VALORE NUDA PROPRIETÀ = valore proprietà - valore usufrutto La modifica del tasso legale comporta la rideterminazione del coefficiente di rivalutazione, da cui dipendono il valore dell usufrutto e quello della nuda proprietà. 3. RAVVEDIMENTO OPEROSO Il tasso legale influisce altresì sulla determinazione degli interessi dovuti dal contribuente, ai sensi dell rt. 13, D.Lgs. n. 472/97, al fine di regolarizzare, mediante il ravvedimento operoso, le omissioni/irregolarità commesse in sede di versamento dei tributi (IVA, IRPEF, ritenute, ecc.). Si evidenzia che, nell'ipotesi in cui il ravvedimento operoso effettuato nel 2008 si riferisca a violazioni commesse nel 2007, gli interessi devono essere calcolati facendo riferimento al tasso applicabile in ciascuna annualità (2,5% fino al , 3% dall ). Esempio: Un contribuente non ha versato entro il l acconto IVA, pari a Euro Si ipotizzi che la violazione sia regolarizzata il A tal fine si dovrà provvedere al versamento dell imposta, oltre che della sanzione (Euro 292,50, pari al 3,75% dell acconto non versato) e degli interessi così calcolati: Euro x 2,5% x 4gg/365gg = Euro 2,14 (per i giorni di ritardo del 2007) Euro x 3% x 7gg/365gg = Euro 4,48 (per i giorni di ritardo del 2008) Totale Interessi Euro 6,62 Si ricorda che gli interessi da ravvedimento devono essere esposti nel mod. F24, separatamente all imposta dovuta, utilizzando lo specifico codice tributo previsto. Lo Studio rimane a disposizione per ogni eventuale chiarimento in merito. Cordiali saluti. Studio Consulenti Associati. La presente circolare contiene informazioni di carattere generale sugli argomenti trattati, che non sono da considerare esaustive o sufficienti al fine di adottare decisioni, né possono altresì essere sostitutive della consulenza professionale. Lo Studio Consulenti Associati non può essere ritenuto responsabile per eventuali danni derivanti da decisioni adottate o non adottate utilizzando le informazioni contenute nella presente circolare. 7

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2

CIRCOLARE N. 05 DEL 21/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2 IN SINTESI: Dall 1.1.2015 il tasso di interesse

CIRCOLARE N. 05 DEL 21/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2 IN SINTESI: Dall 1.1.2015 il tasso di interesse

consulenza alle Imprese a 360

consulenza alle Imprese a 360 Ai gentili clienti Loro sedi Circolare del 12 gennaio 2010 OGGETTO: Dal 1 gennaio 2010 cambia il tasso di interesse: le ripercussioni sul calcolo del ravvedimento operoso

consulenza alle Imprese a 360 Ai gentili clienti Loro sedi Circolare del 12 gennaio 2010 OGGETTO: Dal 1 gennaio 2010 cambia il tasso di interesse: le ripercussioni sul calcolo del ravvedimento operoso

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Redazione a cura della Commissione Comunicazione del CPO di Napoli. Gennaio/7/2014 (*) Napoli 17 Gennaio 2014

Napoli 17 Gennaio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli Gennaio/7/2014 (*) Napoli 17 Gennaio 2014 Dal 1 gennaio 2014 gli interessi legali sono stati ridotti dal 2,5% annuo all'1 per cento. La

Redazione a cura della Commissione Comunicazione del CPO di Napoli Gennaio/7/2014 (*) Napoli 17 Gennaio 2014 Dal 1 gennaio 2014 gli interessi legali sono stati ridotti dal 2,5% annuo all'1 per cento. La

Gli effetti della variazione del tasso di interesse legale dal 1 gennaio 2012

Focus di pratica professionale di Fabio Colombo Gli effetti della variazione del tasso di interesse legale dal 1 gennaio 2012 Con il D.M. del 12.12.2011 è stato previsto che, a far data dall'1.01.2012,

Focus di pratica professionale di Fabio Colombo Gli effetti della variazione del tasso di interesse legale dal 1 gennaio 2012 Con il D.M. del 12.12.2011 è stato previsto che, a far data dall'1.01.2012,

OGGETTO: Addizionale erariale della tassa automobilistica per i veicoli più potenti Provvedimenti attuativi Modalità e termini di versamento

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 2 novembre 2011 Circolare n. 25/2011 OGGETTO: Addizionale erariale della tassa automobilistica per

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 2 novembre 2011 Circolare n. 25/2011 OGGETTO: Addizionale erariale della tassa automobilistica per

RISOLUZIONE N. 296/E

RISOLUZIONE N. 296/E Direzione Centrale Normativa e Contenzioso Roma, 14 luglio 2008 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212. Modalità di calcolo degli interessi moratori dovuti

RISOLUZIONE N. 296/E Direzione Centrale Normativa e Contenzioso Roma, 14 luglio 2008 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212. Modalità di calcolo degli interessi moratori dovuti

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

RISOLUZIONE N. 15/E. Roma, 12 febbraio 2015

Direzione b Centrale Servizi ai Contribuenti RISOLUZIONE N. 15/E Roma, 12 febbraio 2015 OGGETTO: Istituzione dei codici tributo per il versamento, mediante i modelli F24 ed F24 Enti pubblici, dell IVA

Direzione b Centrale Servizi ai Contribuenti RISOLUZIONE N. 15/E Roma, 12 febbraio 2015 OGGETTO: Istituzione dei codici tributo per il versamento, mediante i modelli F24 ed F24 Enti pubblici, dell IVA

AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO

Circolare informativa n. 6 del 12 Gennaio 2011 AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO L art. 1, comma 20, Finanziaria 2011, c.d. Legge di stabilità 2011, ha modificato,

Circolare informativa n. 6 del 12 Gennaio 2011 AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO L art. 1, comma 20, Finanziaria 2011, c.d. Legge di stabilità 2011, ha modificato,

NOTA OPERATIVA N. 11/2014

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Autotrasportatori: importi e modalità di rimborso del caro gasolio

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

Fiscal Flash N. 109. La notizia in breve. 13.04.2012 Imu: versamento e codici tributo. Premessa. L Imu nella manovra Salva Italia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Torino, lì 5 luglio 2010. Circolare n. 13/2010

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 5 luglio 2010 Circolare n. 13/2010 OGGETTO: Bonifici relativi alle spese per

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 5 luglio 2010 Circolare n. 13/2010 OGGETTO: Bonifici relativi alle spese per

BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI.

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Versamento tassa annuale sui libri sociali entro il 16 marzo 2012

CIRCOLARE A.F. N. 31 del 1 Marzo 2012 Ai gentili clienti Loro sedi Versamento tassa annuale sui libri sociali entro il 16 marzo 2012 Gentile cliente con la presente intendiamo ricordarle che il 16 marzo

CIRCOLARE A.F. N. 31 del 1 Marzo 2012 Ai gentili clienti Loro sedi Versamento tassa annuale sui libri sociali entro il 16 marzo 2012 Gentile cliente con la presente intendiamo ricordarle che il 16 marzo

RISOLUZIONE N. 109/E

Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 109/E Roma, 22 ottobre 2010 Prot. n. 2010/150058 OGGETTO: Istituzione dei codici tributo da utilizzare per il versamento, tramite modello F24-Accise,

Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 109/E Roma, 22 ottobre 2010 Prot. n. 2010/150058 OGGETTO: Istituzione dei codici tributo da utilizzare per il versamento, tramite modello F24-Accise,

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

OGGETTO: Acconto IVA per il 2015

OGGETTO: Acconto IVA per il 2015 Gentile Cliente, le ricordiamo che il versamento dell acconto IVA dovuto per l anno 2015 deve essere effettuato entro il 28.12.2015 (in quanto il 27.12.2015, scadenza naturale

OGGETTO: Acconto IVA per il 2015 Gentile Cliente, le ricordiamo che il versamento dell acconto IVA dovuto per l anno 2015 deve essere effettuato entro il 28.12.2015 (in quanto il 27.12.2015, scadenza naturale

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge 31 maggio 2010, n. 78

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

Circolare N. 10/2007 LE LIMITAZIONI ALL USO DEI CONTANTI - DISPOSIZIONI IN VIGORE PER I LIBERI PROFESSIONISTI

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI. CIRCOLARE n. 08/2011

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

DIRITTO ANNUALE CAMERA DI COMMERCIO

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate RAVVEDIMENTO OPEROSO IN MATERIA DI IMPOSTE SULLE SUCCESSIONI Il ravvedimento operoso, come è noto, è un istituto giuridico

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate RAVVEDIMENTO OPEROSO IN MATERIA DI IMPOSTE SULLE SUCCESSIONI Il ravvedimento operoso, come è noto, è un istituto giuridico

OGGETTO: Imposte di successione nel Modello F24

Informativa per la clientela di studio N. 22 del 06.04.2016 Ai gentili Clienti Loro sedi OGGETTO: Imposte di successione nel Modello F24 Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio N. 22 del 06.04.2016 Ai gentili Clienti Loro sedi OGGETTO: Imposte di successione nel Modello F24 Gentile Cliente, con la stesura del presente documento intendiamo

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

SERVIZI TRIBUTARI ANNO 2014 pag. 330. Soggetti esonerati dal versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

Schema di decreto legislativo

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

MODELLO F24 TELEMATICO

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Le novità del modello 730/2014

Le novità del modello 730/2014 Sono state pubblicate e disponibili per la consultazioni sul sito dell Agenzia delle entrate le bozze del modello 730/2014 e le relative istruzioni. Numerose sono le novità

Le novità del modello 730/2014 Sono state pubblicate e disponibili per la consultazioni sul sito dell Agenzia delle entrate le bozze del modello 730/2014 e le relative istruzioni. Numerose sono le novità

Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.

Studio Associato Cerato & Popolizio Dottori commercialisti Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.it Dott. Sandro

Studio Associato Cerato & Popolizio Dottori commercialisti Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.it Dott. Sandro

1) Scadenze importanti 2) Agevolazioni e contributi a favore delle imprese 3) Tabella Usufrutto 2015 4) Varie aggiornamento. 1. Scadenze importanti

Scadenze importanti 2) Agevolazioni e contributi a favore delle imprese 3) Tabella Usufrutto 2015 4) Varie aggiornamento. 1. Scadenze importanti") DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 9

DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 9

INDICE. 5 Condizioni per il perfezionamento dei pagamenti dei debiti... 8

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012

CIRCOLARE A.F. N. 20 del 10 Febbraio 2012 Ai gentili clienti Loro sedi Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012 Gentile cliente con la presente intendiamo

CIRCOLARE A.F. N. 20 del 10 Febbraio 2012 Ai gentili clienti Loro sedi Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012 Gentile cliente con la presente intendiamo

COMUNE DI MARCIANA MARINA PROVINCIA DI LIVORNO Codice Fiscale 82002040499

COMUNE DI MARCIANA MARINA PROVINCIA DI LIVORNO Codice Fiscale 82002040499 REGOLAMENTO COMUNALE PER L APPLICAZIONE DELLE AMMINISTRATIVE TRIBUTARIE Approvato con deliberazione C.C. n. n. 64 del 28.12.1998

COMUNE DI MARCIANA MARINA PROVINCIA DI LIVORNO Codice Fiscale 82002040499 REGOLAMENTO COMUNALE PER L APPLICAZIONE DELLE AMMINISTRATIVE TRIBUTARIE Approvato con deliberazione C.C. n. n. 64 del 28.12.1998

Circolare Informativa n 14/2014. Gestione separata INPS Le nuove aliquote contributive

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Tasso di interesse legale - Riduzione allo 0,2% dal 2016 - Effetti ai fini fiscali e contributivi

Circolare 34 del 21 dicembre 2015 Tasso di interesse legale - Riduzione allo 0,2% dal 2016 - Effetti ai fini fiscali e contributivi INDICE 1 Riduzione allo 0,2% del tasso di interesse legale...2 2 Decorrenza...2

Circolare 34 del 21 dicembre 2015 Tasso di interesse legale - Riduzione allo 0,2% dal 2016 - Effetti ai fini fiscali e contributivi INDICE 1 Riduzione allo 0,2% del tasso di interesse legale...2 2 Decorrenza...2

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 40/E. Roma, 4 agosto 2011. Direzione Centrale Normativa

CIRCOLARE N. 40/E Direzione Centrale Normativa Roma, 4 agosto 2011 OGGETTO: Imposta di bollo sulle comunicazioni relative ai depositi di titoli Decreto legge 6 luglio 2011, n. 98 convertito con modificazioni

CIRCOLARE N. 40/E Direzione Centrale Normativa Roma, 4 agosto 2011 OGGETTO: Imposta di bollo sulle comunicazioni relative ai depositi di titoli Decreto legge 6 luglio 2011, n. 98 convertito con modificazioni

Enasarco: Regolamento di Previdenza, nuova aliquota contributiva e nuovi massimali provvigionali dal 2015

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 14 14 MARZO 2015 Enasarco: Regolamento di Previdenza, nuova aliquota contributiva e nuovi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 14 14 MARZO 2015 Enasarco: Regolamento di Previdenza, nuova aliquota contributiva e nuovi

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

COMUNE DI MANIACE PROVINCIA DI CATANIA

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

Periodico informativo n. 118/2012. Versamento II acconto Gestione Inps artigiani e commercianti

Periodico informativo n. 118/2012 Versamento II acconto Gestione Inps artigiani e commercianti Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza, che entro

Periodico informativo n. 118/2012 Versamento II acconto Gestione Inps artigiani e commercianti Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza, che entro

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 84 approvata il 3 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 200.000,00

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 84 approvata il 3 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 200.000,00

Decorrenza dell ammortamento fissata al primo gennaio del terzo anno solare successivo a quello della data di perfezionamento;

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Commercialisti Consulenti Tecnici del Giudice Revisori Contabili

Ai Signori Clienti Loro Sedi Oggetto: Studi Associati Ritenute in eccesso Fonte Legislativa: Gentili Clienti, Rozzano, 15 Gennaio 2014 Circolare n. 12/14 pp Già da qualche anno a questa parte, grazie all

Ai Signori Clienti Loro Sedi Oggetto: Studi Associati Ritenute in eccesso Fonte Legislativa: Gentili Clienti, Rozzano, 15 Gennaio 2014 Circolare n. 12/14 pp Già da qualche anno a questa parte, grazie all

COMUNE DI RORA. Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC

COMUNE DI RORA Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC (Approvato con Deliberazione Consiliare n... del... } PREMESSA - Imposta Unica Comunale (IUC) L imposta

COMUNE DI RORA Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC (Approvato con Deliberazione Consiliare n... del... } PREMESSA - Imposta Unica Comunale (IUC) L imposta

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

PROCEDURE SANZIONATORIE IN ATTUAZIONE DEGLI ARTICOLI 9 E 10 DEL REGOLAMENTO DELL ENTE 1

E.P.A.P. Ente di Previdenza e Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 PROCEDURE

E.P.A.P. Ente di Previdenza e Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 PROCEDURE

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 368/E. Roma, 12 dicembre 2007

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza. Regolamento per la disciplina del Tributo per i Servizi Indivisibili

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza Regolamento per la disciplina del Tributo per i Servizi Indivisibili Approvato con atto C.C.. n. 22 del 18/06/2014 INDICE Art. 1 - Oggetto Art. 2 Soggetto

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza Regolamento per la disciplina del Tributo per i Servizi Indivisibili Approvato con atto C.C.. n. 22 del 18/06/2014 INDICE Art. 1 - Oggetto Art. 2 Soggetto

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

IMU: pagamento del saldo anche con il bollettino postale

CIRCOLARE A.F. N. 170 del 4 Dicembre 2012 Ai gentili clienti Loro sedi IMU: pagamento del saldo anche con il bollettino postale Premessa Entro il prossimo 17.12.2012 i contribuenti dovranno effettuare

CIRCOLARE A.F. N. 170 del 4 Dicembre 2012 Ai gentili clienti Loro sedi IMU: pagamento del saldo anche con il bollettino postale Premessa Entro il prossimo 17.12.2012 i contribuenti dovranno effettuare

Roma, 18 maggio 2016. A TUTTE LE ASSOCIATE - Loro Sedi SUCCESSIONE_COM_2016_083

Roma, 18 maggio 2016 A TUTTE LE ASSOCIATE - Loro Sedi SUCCESSIONE_COM_2016_083 OGGETTO: T.U. 346/1990 - D.Lgs. 241/2007, art. 17 Riferimento analitico: Dichiarazione di successione - Agenzia delle Entrate

Roma, 18 maggio 2016 A TUTTE LE ASSOCIATE - Loro Sedi SUCCESSIONE_COM_2016_083 OGGETTO: T.U. 346/1990 - D.Lgs. 241/2007, art. 17 Riferimento analitico: Dichiarazione di successione - Agenzia delle Entrate

Circolare N.31 del 28 Febbraio 2014

Circolare N.31 del 28 Febbraio 2014 Versamento tassa annuale sui libri sociali entro il 17 marzo 2014 Gentile cliente con la presente intendiamo ricordarle che il 17 marzo 2014 (poiché il 16 cade di domenica)

Circolare N.31 del 28 Febbraio 2014 Versamento tassa annuale sui libri sociali entro il 17 marzo 2014 Gentile cliente con la presente intendiamo ricordarle che il 17 marzo 2014 (poiché il 16 cade di domenica)

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

OGGETTO: Imposte di successione nel Modello F24

Circolare per gli associati del 15/04/2016 OGGETTO: Imposte di successione nel Modello F24 Ciao, anche oggi un argomento spiacevole ma molto importante: la successione per causa morte. Con questo articolo

Circolare per gli associati del 15/04/2016 OGGETTO: Imposte di successione nel Modello F24 Ciao, anche oggi un argomento spiacevole ma molto importante: la successione per causa morte. Con questo articolo

La nuova tassazione per le locazioni degli immobili ad uso abitativo

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

SI PRECISA E DISPONE

Comune di Vedelago Settore Economico Finanziario Servizio Contabilità Piazza Martiri della Libertà 6 3050 Vedelago (TV) Capo Settore. Rag. capo dott. Paolo Baldassa Capo Servizio (Responsabile. Procedimento)

Comune di Vedelago Settore Economico Finanziario Servizio Contabilità Piazza Martiri della Libertà 6 3050 Vedelago (TV) Capo Settore. Rag. capo dott. Paolo Baldassa Capo Servizio (Responsabile. Procedimento)