Memorandum ad uso dei professionisti

|

|

|

- Assunta Carraro

- 8 anni fa

- Visualizzazioni

Transcript

1 IL VISTO DI CONFORMITÀ Memorandum ad uso dei professionisti

2 2

3 SOMMARIO Cos è il visto di conformità?.. 5 Chi è legittimato a rilasciare il visto di conformità? Un professionista senza partita Iva e senza abilitazione telematica che opera in un associazione professionale può essere inserito nell elenco informatizzato dei soggetti legittimati a rilasciare il visto di conformità?...6 e un professionista in possesso di partita Iva e senza abilitazione telematica che si avvale di una società di servizi? e un professionista senza partita Iva e senza abilitazione telematica che opera in uno studio associato che si avvale di una società di servizi?...7 In quali casi è obbligatorio apporre il visto di conformità? In cosa consiste l apposizione del visto di conformità?.. 8 Cosa comporta l apposizione del visto di conformità? Cosa comportano, invece, l asseverazione e la certificazione? Con riferimento alle compensazioni IVA, quali sono gli specifici controlli che il professionista è tenuto ad effettuare ai fini dell apposizione del visto di conformità?..12 E sempre necessario apporre il visto di conformità sui crediti IVA di importo superiore a euro ?...13 Con riferimento ai crediti derivanti da imposte dirette e IRAP per quale tipologia di compensazione è prevista l apposizione del visto di conformità?...15 Le compensazioni dei crediti da imposte dirette e IRAP superiori a sono subordinate alla preventiva presentazione della dichiarazione munita del visto di conformità?...15 Quali sono le formalità da osservare prima di rilasciare il visto di conformità?. 16 3

4 A chi indirizzare la comunicazione per essere legittimati a rilasciare il visto di conformità?...17 Quali sono i documenti che necessariamente bisogna allegare alla comunicazione?..17 Cosa deve specificare la polizza di assicurazione? Il professionista che svolge l attività nell ambito di uno studio associato può utilizzare la polizza assicurativa stipulata dallo studio? e il professionista che si avvale di una società di servizi?. 20 Il professionista che fa parte di un associazione professionale cosa deve dichiarare nella comunicazione? 20 Da quale momento il professionista può rilasciare il visto di conformità?...20 Come dovrà comportarsi il professionista nel caso intervengano successive variazioni in merito a quanto precedentemente dichiarato e documentato? Cosa succede se il professionista rilascia un infedele visto di conformità sulle dichiarazioni fiscali dei propri assistiti?..22 Lo svolgimento dell attività di assistenza fiscale comporta il riconoscimento di compensi a favore del professionista? Indirizzi PEC Agenzia Entrate Modulistica Schermate tratte dal sito utili per conoscere come richiedere l abilitazione ai servizi Entratel o Fisconline.. 28 Riferimenti normativi e di prassi

5 D Cos è il Visto di conformità? R - Il visto di conformità, conosciuto anche come visto leggero, è stato introdotto nel nostro sistema tributario dal decreto legislativo n. 241 del 9 luglio 1997 e costituisce uno dei livelli dell attività di controllo sulla corretta applicazione delle norme tributarie, attribuito dal legislatore a soggetti estranei all amministrazione finanziaria. Attraverso l apposizione del visto di conformità sulle dichiarazioni fiscali il legislatore ha inteso: garantire ai contribuenti assistiti un corretto adempimento di alcuni obblighi tributari; agevolare l'amministrazione finanziaria nella selezione delle posizioni da controllare e nell'esecuzione dei controlli di propria competenza; contrastare il fenomeno legato alle compensazioni di crediti inesistenti. Oltre al visto il legislatore ha previsto altri due livelli di controllo: l'asseverazione dei dati ai fini della applicazione degli studi di settore e la certificazione tributaria, che rappresenta il terzo livello di informazione sulla corretta applicazione delle norme tributarie e completa i primi due livelli. D- Chi è legittimato a rilasciare il visto di conformità? R - Oltre ai responsabili dell assistenza fiscale (RAF) dei Centri di Assistenza Fiscale (CAF),sono legittimati a rilasciare il visto di conformità: i professionisti iscritti nell albo dei dottori commercialisti e degli esperti contabili; i professionisti iscritti nell albo dei consulenti del 5

6 lavoro; i soggetti iscritti, alla data del 30 settembre 1993, nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria (questi soggetti non sono legittimati ad apporre il visto di conformità sulle dichiarazioni modello 730). D - Un professionista senza partita Iva e senza abilitazione telematica che opera in un associazione professionale può rilasciare il visto di conformità? R - Il professionista che esercita l attività di assistenza fiscale nell ambito di un associazione professionale, in cui però almeno la metà degli associati sia costituita da soggetti indicati nell art. 3, comma 3, lettere a) e b) del DPR n. 322 del 22/07/1998, può rilasciare il visto di conformità a condizione che il possesso della partita IVA e dell abilitazione alla trasmissione telematica delle dichiarazioni sussistano in capo all associazione professionale. D - e un professionista in possesso di partita Iva e senza abilitazione telematica che si avvale di una società di servizi? R - Il professionista in possesso della partita IVA che si avvale di una società di servizi, di cui però possegga la maggioranza assoluta del capitale sociale, può rilasciare il visto di conformità a condizione che il requisito del possesso dell abilitazione telematica sussista in capo alla società di servizi posseduta. 6

7 D - e un professionista senza partita Iva e senza abilitazione telematica che opera in uno studio associato che si avvale di una società di servizi? R - Il professionista che svolge l attività nell ambito di una associazione professionale e non possiede una autonoma partita Iva può comunque avvalersi della società di servizi abilitata alla trasmissione telematica delle dichiarazioni, sempre ché il capitale sociale della stessa sia posseduto a maggioranza assoluta da uno o più professionisti. D In quali casi è obbligatorio apporre il visto di conformità? R - L apposizione del visto di conformità è obbligatoria: per la presentazione delle dichiarazioni 730 ; per la compensazione dei crediti IVA per importi superiori a euro annui; per la compensazione dei crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte di cui all articolo 3 del DPR 602/73, alle imposte sostitutive delle imposte sul reddito e all imposta regionale sulle attività produttive, per importi superiori a euro annui, relativamente alle singole dichiarazioni dalle quali emerge il credito 1. 1 L apposizione del visto per la compensazione dei riferiti tributi è stata prevista a decorrere dal periodo d imposta in corso al 31 dicembre 2013 dal comma 574, art. 1 della legge 27 dicembre 2013 n

8 Attenzione- Le società e gli enti sottoposti a controllo contabile ai sensi del codice civile 2 o di leggi speciali, che intendono effettuare la compensazione degli indicati crediti per importi superiori a euro annui, in alternativa al rilascio del visto da parte di un professionista abilitato, potranno far sottoscrivere le relative dichiarazioni fiscali al revisore che esercita il riferito controllo contabile oltre, ovviamente, al rappresentante legale, o in sua mancanza, a chi ne ha l amministrazione anche di fatto, o da un rappresentante negoziale. D In cosa consiste l apposizione del visto di conformità? R - Il visto di conformità si concretizza nell attestazione resa dal professionista con l indicazione del suo codice fiscale e l apposizione della sua firma negli appositi spazi dei modelli delle dichiarazioni fiscali. La conseguente trasmissione telematica delle dichiarazioni, sulle quali è stato apposto il visto, può essere effettuata dal professionista, ovvero, da una società di servizi di cui lo stesso, anche unitamente ad altri professionisti, possegga la maggioranza assoluta del capitale sociale. 2 Ai sensi dell articolo 2409-bis del codice civile il controllo contabile è riservato ai revisori contabili o alle società di revisione, iscritti nel registro istituito presso il Ministero della giustizia. 8

il riscontro della corrispondenza dei dati esposti nella dichiarazione alle risultanze della relativa documentazione e alle disposizioni che disciplinano gli oneri deducibili e detraibili,")

9 D Cosa comporta l apposizione del visto di conformità? R - L'apposizione del visto di conformità implica (art. 2 del decreto ministeriale n. 164/1999) il riscontro della corrispondenza dei dati esposti nella dichiarazione alle risultanze della relativa documentazione e alle disposizioni che disciplinano gli oneri deducibili e detraibili, le detrazioni e i crediti d'imposta, lo scomputo delle ritenute d'acconto. Il rilascio del visto di conformità implica inoltre: a) la verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie ai fini delle imposte sui redditi e delle imposte su l valore aggiunto; b) la verifica della corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili e di queste ultime alla relativa documentazione. La verifica non comporta valutazioni di merito, ma il solo riscontro formale della corrispondenza, in ordine all ammontare dei componenti positivi e negativi riguardanti l attività dell impresa e rilevanti ai fini delle imposte sui redditi, dell imposta sul valore aggiunto e dell imposta regionale sulle attività produttive, nonché dei dati riguardanti le somme e i compensi corrisposti dal contribuente in qualità di sostituto di imposta. Attenzione - Si intendono predisposte e tenute dal professionista le dichiarazioni e le scritture contabili anche quando sono predisposte e tenute direttamente dal contribuente o da una società di servizi, di cui uno o più professionisti posseggono la maggioranza assoluta del capitale sociale a condizione che tali attività siano effettuate sotto il diretto controllo e la responsabilità dello stesso professionista. Tenuto conto della obbligatorietà del visto di conformità ai fini della fruizione dell istituto della compensazione dei crediti superiori a euro, nelle ipotesi in cui le scritture contabili siano tenute da un soggetto che non può 9

la verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie ai fini delle imposte sui redditi e delle imposte su l")

10 apporre il visto di conformità, il contribuente può comunque rivolgersi a un Caf-imprese o a un professionista abilitato all apposizione del visto. Il contribuente che intende ottenere il rilascio del visto di conformità deve comunque esibire al Caf-imprese o al professionista abilitato la documentazione necessaria per consentire la verifica della conformità dei dati esposti o da esporre nella dichiarazione. Nel caso in cui le scritture contabili siano tenute da una società di servizi composta da più di due soci, tenuto conto che nessuno degli stessi potrebbe possedere la maggioranza assoluta, questa si intende posseduta da più professionisti che siano abilitati all apposizione del visto di conformità. Il requisito della maggioranza assoluta, proprio perché sottintende che le attività siano state effettuate sotto il diretto controllo del professionista che rilascia il visto, deve sussistere per l intero periodo d imposta e fino al rilascio del visto. In assenza del suddetto requisito temporale, ricorre una delle ipotesi in cui le scritture contabili sono tenute da un soggetto che non può apporre il visto di conformità. In questo caso il contribuente potrà eventualmente rivolgersi ad un Caf-imprese o a un professionista abilitato all apposizione del visto. D Cosa comportano, invece, l asseverazione e la certificazione? R - L'asseverazione degli elementi ai fini dell'applicazione degli studi di settore implica (art. 3 del decreto ministeriale n.164/1999): l'"asseverazione" degli elementi contabili ed extra contabili,rilevanti per le singole attività esercitate ai fini dell'applicazione degli studi di settore. La certificazione tributaria (visto pesante) comporta (art. 4 del decreto ministeriale n. 164/1999) l effettuazione dei controlli indicati annualmente 10

11 con decreto del Ministro dell Economia e delle Finanze, di cui all'art. 36, comma 2, del decreto legislativo 9 luglio 1997, n. 241, tenendo conto, di norma, anche dei "principi di revisione fiscale elaborati dai consigli nazionali dei dottori commercialisti, dei ragionieri dei consulenti del lavoro", intesi come procedure necessarie ai fini della certificazione tributaria. La certificazione tributaria può essere rilasciata a condizione che nei confronti del medesimo contribuente siano stati altresì rilasciati il visto di conformità e l asseverazione, qualora, in quest ultimo caso, siano applicabili le disposizioni concernenti gli studi di settore, e il soggetto incaricato abbia accertato l'esatta applicazione delle norme tributarie sostanziali ed eseguito gli adempimenti, i controlli e le attività indicati ogni anno con decreto del Ministro dell Economia e delle Finanze. In sintesi può, quindi, dirsi che: le attività di "controllo formale" appartengono al "visto"; le attività di revisione degli elementi rilevanti per gli studi di settore appartengono alla "asseverazione"; l effettuazione dei controlli indicati annualmente con decreto del Ministro delle finanze appartengono alla "certificazione". Tali controlli possono richiedere al certificatore la verifica della corretta applicazione delle norme tributarie sostanziali agli elementi oggetto del controllo indicati nel decreto ministeriale. La "certificazione tributaria" può essere eseguita esclusivamente dai revisori contabili iscritti nell albo dei dottori commercialisti ed esperti contabili, dei consulenti del lavoro che abbiano esercitato la professione per almeno cinque anni (Decreto 29 dicembre 1999). 11

12 D - Con riferimento alle compensazioni IVA quali sono gli specifici controlli che il professionista è tenuto ad effettuare ai fini dell apposizione del visto di conformità? R - Ai fini della compensazione del credito IVA il professionista abilitato al rilascio del visto dovrà verificare come sempre: la regolare tenuta e conservazione delle scritture contabili obbligatorie; la corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili la corrispondenza dei dati esposti nelle scritture contabili alla relativa documentazione Nello specifico, il professionista abilitato dovrà verificare la sussistenza di una delle fattispecie idonee a generare l eccedenza di imposta (check list): presenza prevalente di operazioni attive soggette ad aliquote più basse rispetto a quelle gravanti sugli acquisti e sulle importazioni; presenza di operazioni non imponibili; presenza di operazioni di acquisto o importazione di beni ammortizzabili; presenza di operazioni non soggette all imposta; operazioni non imponibili effettuate da produttori agricoli. Per il computo dell ammontare del credito, è necessario tenere conto anche dell eventuale credito proveniente dall eccedenza formatasi in anni precedenti e non richiesta a rimborso, né utilizzata in compensazione. L apposizione del visto di conformità presuppone sempre il controllo del codice di attività economica indicato nella dichiarazione IVA; questo deve corrispondere a quello risultante dalla documentazione contabile, come desunto dalla tabella di classificazione delle attività economiche vigente al momento di presentazione della dichiarazione. 12

: presenza prevalente di")

13 In caso di esercizio di più attività tenute con contabilità unificata, nell unico modulo di cui si compone la dichiarazione, deve essere indicato il codice relativo all attività prevalente con riferimento al volume d affari realizzato nell anno d imposta. Invece, nell ipotesi di esercizio di più attività tenute con contabilità separate ai sensi dell articolo 36, del DPR n. 633 del 1972deve essere indicato, in ogni modulo, il codice dell attività ad esso relativo. Attenzione - Nel caso in cui il credito d imposta destinato dal contribuente all utilizzo in compensazione sia pari o superiore al volume d affari, il professionista deve effettuare l integrale verifica della corrispondenza tra la documentazione e i dati esposti nelle scritture contabili. Per tutti i contribuenti che non rientrano nella condizione sopra esposta la verifica deve riguardare la documentazione rilevante ai fini dell IVA con imposta superiore al 10 percento dell ammontare complessivo dell IVA detratta, relativa al periodo d imposta a cui si riferisce la dichiarazione. Di conseguenza, chi appone il visto deve verificare quali fattispecie hanno generato l eccedenza di imposta (cfr circolare n.12/2010). In tale ottica, la prevalenza delle operazioni va considerata in funzione della capacità di generare il credito nel caso concreto. D E sempre necessario apporre il visto di conformità sui crediti IVA di importo superiore a euro ? R - L'articolo 10 del decreto legge 1 luglio 2009, n. 78 (convertito, con modificazioni, dalla legge 3 agosto 2009, n. 102), ha previsto importanti novità 13

14 in merito alla compensazione e in particolare alla "compensazione orizzontale" dei crediti IVA ossia sull'uso dei crediti IVA (annuali e trimestrali) per il pagamento, mediante modello F24, di imposte, contributi INPS, premi INAIL, e delle altre somme dovute allo Stato, alle regioni e ad altri enti previdenziali. In particolare, l'articolo 10, comma 1, lettera a), numero 1, ha introdotto il principio secondo cui l'utilizzo in compensazione orizzontale dei crediti IVA di importo superiore a euro, può avvenire solo successivamente alla presentazione della dichiarazione o dell'istanza da cui gli stessi risultano, e può essere operato esclusivamente attraverso i servizi telematici resi disponibili dall'agenzia delle Entrate (secondo le modalità tecniche definite dal provvedimento del Direttore dell'agenzia delle Entrate del 21 dicembre 2009), consentendo in tal modo all'amministrazione finanziaria il controllo tempestivo tra i crediti indicati in dichiarazione e quelli utilizzati in compensazione nel modello F24. I contribuenti che intendono utilizzare in compensazione crediti IVA per importi superiori a euro annui, hanno l'obbligo di richiedere l'apposizione del visto di conformità relativamente alle dichiarazioni dalle quali emerge il credito. Attenzione - L apposizione del visto di conformità è richiesto solo per la compensazione "orizzontale" o "esterna" dei crediti IVA, e non anche la compensazione cosiddetta "verticale" o "interna", ossia la compensazione dei predetti crediti con l'iva dovuta a titolo di acconto, di saldo o di versamento periodico. La ragione di ciò risiede nel fatto che l'esposizione nel mod. F24 di tale tipo di compensazione configura, di fatto, solo una diversa modalità per esercitare la detrazione dell'eccedenza IVA a credito ammessa, senza condizioni, dall'articolo 30 del D.P.R. n. 633 del In sintesi, utilizzare il credito IVA in compensazione in F24 con debiti IVA scaturenti dalle liquidazioni periodiche non concorre al "tetto" dei

15 euro, né a quello dei euro ai fini dell'apposizione del visto di conformità. La riferita compensazione verticale sarà, comunque, oggetto di controllo al fine di verificare il corretto utilizzo dei crediti IVA disponibili emergenti dalla dichiarazione annuale e/o dall'istanza trimestrale. D Con riferimento ai crediti derivanti da imposte dirette e IRAP per quale tipologia di compensazione è prevista l apposizione del visto di conformità? R - L apposizione del visto di conformità è prevista per la compensazione orizzontale dei crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte di cui all articolo 3 del DPR 602/73, alle imposte sostitutive delle imposte sul reddito e all imposta regionale sulle attività produttive, per importi superiori a euro annui, relativamente alle singole dichiarazioni dalle quali emerge il credito. Il riferito limite di euro, superato il quale scatta l obbligo del visto di conformità è riferibile alle singole tipologie di crediti emergenti dalla dichiarazione. D Le compensazioni dei crediti da imposte dirette e IRAP superiori a sono subordinate alla preventiva presentazione della dichiarazione munita del visto di conformità? R - A differenza di quanto previsto per i crediti iva di importo superiore ai euro, per i quali la compensazione può essere effettuata a partire dal 15

16 giorno sedici del mese successivo a quello di presentazione della dichiarazione o dell'istanza da cui il credito emerge, per i crediti da imposte dirette e IRAP, non è previsto alcuno specifico obbligo della preventiva presentazione della dichiarazione ai fini dell utilizzo del credito in compensazione. D Quali sono le formalità da osservare prima di poter esercitare la facoltà di rilasciare il visto di conformità? R - Prima ancora di poter esercitare la facoltà di rilasciare il visto di conformità il professionista è tenuto ad inviare all Agenzia delle Entrate una comunicazione nella quale indicare: i dati anagrafici, la qualifica professionale posseduta, il codice fiscale e la partita IVA; il domicilio e gli altri luoghi ove esercita l attività professionale; il codice fiscale degli studi ai quali è eventualmente associato; la denominazione o la ragione sociale, il codice fiscale e i dati anagrafici dei soci e dei componenti il consiglio di amministrazione, ove previsto, del collegio sindacale della società di servizi di cui il professionista intende avvalersi per lo svolgimento dell attività di assistenza fiscale, con l indicazione delle specifiche attività da affidare alla stessa. Attenzione - Prima ancora di inviare la comunicazione il professionista deve essere già in possesso dell abilitazione alla trasmissione telematica delle dichiarazioni fiscali, rilasciata dall Agenzia delle entrate c.d. abilitazione al servizio Entratel o Fisconline -. 16

17 D - A chi indirizzare la comunicazione per rilasciare il visto di conformità? essere legittimati a R - La comunicazione deve essere indirizzata alla Direzione Regionale dell Agenzia delle Entrate o alle Direzioni Provinciali di Bolzano o Trento territorialmente competenti in ragione del domicilio fiscale del professionista richiedente. L invio può essere effettuato mediante servizio postale con raccomandata a/r, mediante posta elettronica certificata (PEC), oppure mediante consegna a mano. D - Quali sono i documenti che necessariamente bisogna allegare alla comunicazione? R - Alla comunicazione è necessario che il professionista alleghi: copia integrale della polizza assicurativa di responsabilità civile; dichiarazione relativa all insussistenza di provvedimenti di sospensione dell ordine di appartenenza; dichiarazione relativa alla sussistenza dei seguenti requisiti: a) non aver riportato condanne, anche non definitive, o sentenze emesse ai sensi dell'articolo 444 del codice di procedura penale per reati finanziari; b) non aver procedimenti penali pendenti nella fase del giudizio per reati finanziari; c) non aver commesso violazioni gravi e ripetute, per loro natura ed entità, alle disposizioni in materia di imposte sui redditi e sul valore aggiunto; d) non trovarsi in una delle condizioni penalmente rilevanti che escludono la possibilità di candidarsi alle elezioni regionali, provinciali e comunali, previste dall art. 15, co. 1, della legge 19 marzo 1990, n. 15 come sostituito dall art. 1 della legge 18 gennaio 1992, n

, oppure mediante consegna a mano.")

18 Attenzione - Alle predette dichiarazioni prodotte in sostituzione delle normali certificazioni, ovvero rese mediante dichiarazione sostitutiva di atto di notorietà ai sensi dell art. 46 e dell art. 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, andrà allegata la copia di un valido documento d identità del sottoscrittore. D - Cosa deve specificare la polizza di assicurazione? R- Il professionista è tenuto a garantirsi con apposita polizza assicurativa professionale avente le seguenti peculiarità: la copertura assicurativa deve riferirsi alla prestazione dell assistenza fiscale mediante apposizione del visto di conformità sulle dichiarazioni, ai sensi dell art. 35 del D.Lgs 241 del 9 luglio 1997, senza alcuna limitazione della garanzia ad un solo specifico modello di dichiarazione; il massimale della polizza deve essere adeguato al numero dei contribuenti assistiti, nonché al numero dei visti di conformità, delle asseverazioni e delle certificazioni tributarie rilasciati, e comunque, non deve essere inferiore a euro ,80; la copertura assicurativa non deve contenere franchigie o scoperti. Tali esenzioni infatti non garantiscono la totale copertura degli eventuali danni subiti dal contribuente. Scoperti o franchigie sono ammessi alla sola condizione che la società assicuratrice si impegni espressamente a risarcire il terzo danneggiato, riservandosi la facoltà di rivalersi successivamente sull assicurato per l importo rientrante in franchigia; la polizza assicurativa deve prevedere, per gli errori commessi nel periodo di validità della polizza stessa, il totale risarcimento del danno denunciato 18

19 nei cinque anni successivi alla scadenza del contratto, indipendentemente dalla causa che ha determinato la cessazione del rapporto assicurativo. Attenzione Il professionista già in possesso di idonea copertura assicurativa per i rischi professionali potrà utilizzare tale polizza mediante una autonoma copertura assicurativa, con previsione di un massimale dedicato esclusivamente all assistenza fiscale, di importo non inferiore a ,80 euro e comunque adeguato al numero dei contribuenti assistiti, nonché al numero dei visti di conformità, delle asseverazioni e delle certificazioni tributarie rilasciati dai professionisti associati, che garantisca il risarcimento dei danni eventualmente provocati nell esercizio dell attività di assistenza fiscale prestata. D - Il professionista che svolge l attività nell ambito di uno studio associato può utilizzare la polizza assicurativa stipulata dallo studio? R - Si, è necessario però che la stessa preveda un autonoma copertura assicurativa per l attività di assistenza fiscale,mediante l indicazione dei professionisti abilitati e rispetti le illustrate condizioni di garanzia. Il massimale della polizza assicurativa non può essere inferiore a euro ,80 e comunque adeguato al numero dei contribuenti assistiti, nonché al numero dei visti di conformità, delle asseverazioni e delle certificazioni tributarie rilasciati dai professionisti associati. 19

20 D e il professionista che si avvale di una società di servizi? R - No, in questo caso il professionista è tenuto a sottoscrivere un personale contratto di assicurazione. D - Il professionista che fa parte di un associazione professionale cosa deve dichiarare nella comunicazione? R - Se l attività di assistenza fiscale esercitata dal professionista nell ambito di un associazione senza personalità giuridica, costituita fra persone fisiche per l'esercizio in forma associata di arti e professioni, è necessario che vengano indicati nella comunicazione anche i dati dell associazione della quale fa parte. Attenzione- E il singolo professionista iscritto nell elenco informatizzato, e conseguentemente abilitato al rilascio del visto di conformità, che può rilasciare il visto di conformità. Di conseguenza ogni altro professionista appartenente all associazione ma non personalmente iscritto nell elenco degli abilitati non è autorizzato ad apporre il visto di conformità. D Da quale momento il professionista può rilasciare il visto di conformità? R - La Direzione Regionale,competente in base al domicilio fiscale del professionista, verifica la comunicazione resa e accerta la regolarità della documentazione prodotta dallo stesso. Di conseguenza,valutatane la regolarità, inserisce il nominativo del professionista in un apposito data base chiamato elenco informatizzato. 20

21 La possibilità di apporre il visto decorre dalla data di presentazione della comunicazione. Relativamente ai modelli 730, se il professionista risulta inserito entro il 30 giugno, può prestare assistenza a partire dall anno di presentazione della comunicazione, ovvero dall anno seguente se iscritto in data successiva. D Come dovrà comportarsi il professionista nel caso intervengano successive variazioni in merito a quanto precedentemente dichiarato e documentato? R - In caso di intervenute modifiche di quanto già dichiarato o documentato, il professionista è tenuto a comunicare alla Direzione regionale dell'agenzia delle entrate le variazioni dei dati, degli elementi e degli atti, entro il termine di trenta giorni dalla data in cui si sono verificati. Attenzione - Per poter mantenere la propria iscrizione nell elenco informatizzato il professionista abilitato deve far pervenire alla Direzione regionale dell Agenzia delle entrate, periodicamente ed entro il riferito termine di trenta giorni, il rinnovo della polizza assicurativa o l attestato di pagamento del premio, qualora il premio relativo alla polizza sia stato suddiviso in rate. L inserimento nella procedura Elenco informatizzato di ogni nuovo dato, compreso quello dell aggiornamento della polizza assicurativa, costituisce nuova comunicazione e come tale comporta l inserimento di tutti i dati del professionista, compresi quelli non variati. 21

22 D - Cosa succede se il professionista rilascia un infedele visto di conformità sulle dichiarazioni fiscali dei propri assistiti? R - Il professionista che rilascia il visto di conformità infedele può incorrere in diverse sanzioni. In primo luogo nel pagamento di sanzioni amministrative. In caso di ripetute violazioni, ovvero di violazioni particolarmente gravi, è prevista la sospensione dalla facoltà di rilasciare il visto di conformità, per un periodo da uno a tre anni. In caso di ripetute violazioni commesse successivamente al periodo di sospensione, è disposta l'inibizione dalla facoltà di rilasciare il visto di conformità. Le violazioni sono contestate e le relative sanzioni sono irrogate dalla Direzione Regionale dell'agenzia delle entrate o dalla Direzione Provinciale competente in ragione del domicilio fiscale del trasgressore, anche sulla base delle segnalazioni degli uffici periferici dell Agenzia delle Entrate. I riferiti provvedimenti sono trasmessi anche agli ordini di appartenenza dei soggetti che hanno commesso la violazione, per l'eventuale adozione di ulteriori azioni (es: azioni disciplinari). D - Lo svolgimento dell attività di assistenza fiscale comporta il riconoscimento di compensi a favore del professionista? R - Per lo svolgimento dell attività di assistenza fiscale afferente la presentazione del modello 730 ai professionisti abilitati spetta un compenso a carico del bilancio dello Stato, erogato ai sensi del decreto 29 marzo

23 Attenzione Non è prevista l erogazione di alcun compenso per le dichiarazioni 730 trasmesse da professionisti che non hanno preventivamente inviato la richiamata comunicazione. 23

24 Indirizzi PEC Nell ambito del processo di ammodernamento della Pubblica Amministrazione, l utilizzo delle "Comunicazioni Elettroniche Certificate tra la Pubblica Amministrazione e Cittadini" - Posta Elettronica Certificata (PEC) è da considerare uno degli strumenti fondamentali per aumentare l informatizzazione e la digitalizzazione delle attività amministrative. In tale ottica e allo scopo di snellire alcuni degli adempimenti posti a carico dei soggetti coinvolti in procedimenti di natura fiscale, tra questi l invio delle comunicazioni in argomento, l Agenzia delle Entrate ha provveduto a dotarsi di PEC. Di seguito si riportano gli indirizzi di posta elettronica certificata di tutte le Direzioni Regionali e alle Direzioni Provinciali di Trento e Bolzano,dell Agenzia delle Entrate. Abruzzo Basilicata Bolzano Calabria Campania Emilia-Romagna Friuli Venezia Giulia Lazio Liguria Lombardia Marche Molise Piemonte Puglia Sardegna Sicilia Toscana Trento Umbria Valle d Aosta Veneto Direzione Regionale/Provinciale dr.abruzzo.gtpec@pce.agenziaentrate.it dr.basilicata.gtpec@pce.agenziaentrate.it dp.bolzano.gtpec@pce.agenziaentrate.it dr.calabria.gtpec@pce.agenziaentrate.it dr.campania.gtpec@pce.agenziaentrate.it dr.emiliaromagna.gtpec@pce.agenziaentrate.it dr.friuliveneziagiulia.gtpec@pce.agenziaentrate.it dr.lazio.gtpec@pce.agenziaentrate.it dr.liguria.gtpec@pce.agenziaentrate.it dr.lombardia.gtpec@pce.agenziaentrate.it dr.marche.gtpec@pce.agenziaentrate.it dr.molise.gtpec@pce.agenziaentrate.it dr.piemonte.gtpec@pce.agenziaentrate.it dr.puglia.gtpec@pce.agenziaentrate.it dr.sardegna.gtpec@pce.agenziaentrate.it dr.sicilia.gtpec@pce.agenziaentrate.it dr.toscana.gtpec@pce.agenziaentrate.it dp.trento.gtpec@pce.agenziaentrate.it dr.umbria.gtpec@pce.agenziaentrate.it dr.valledaosta.gtpec@pce.agenziaentrate.it dr.veneto.gtpec@pce.agenziaentrate.it 24

25 Modulistica Fac-simile di comunicazione da redigere possibilmente su carta intestata del professionista, per poter esercitare la facoltà di rilasciare il visto di conformità. All'Agenzia delle Entrate Direzione Regionale del... Via... CAP - Città Oggetto:Soggetti legittimati a rilasciare il visto di conformità - Comunicazione resa ai sensi dell'articolo 21 del D.M. 31 maggio 1999, n Il/La sottoscritto/a... nato/a a... il... e residente in... alla via..., con studio in..., via..., C.F..., P. IVA... iscritto/a nell Albo dei Dottori Commercialisti ed Esperti Contabili di al numero.. nell'albo dei Consulenti del Lavoro di... al numero.., alla data del 30 settembre 1993, nei ruoli di periti ed esperti tenuti dalla Camera di Commercio, Industria, Artigianato e Agricoltura di.., al n.. per la sub categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria. (- Il professionista che esercita l attività di assistenza fiscale nell ambito di un associazione professionale deve indicare anche i dati di quest ultima. - Il professionista che intende avvalersi, per lo svolgimento dell attività dell assistenza fiscale, di una società di servizi, deve indicare i dati di quest ultima, dei componenti del consiglio di amministrazione e del collegio sindacale nonché le esplicite attività da affidarle). Fa rilevare 25

26 di essere in possesso dell abilitazione, rilasciata dall Agenzia delle Entrate, alla trasmissione telematica delle dichiarazioni fiscali. Comunica ai sensi di quanto disposto dall'art. 21 del D.M. 31maggio 1999, n. 164 e dell art.35 del D.Lgs 241/97: di voler rilasciare il visto di conformità sulle dichiarazioni dei clienti che ne facciano richiesta; Si impegna a comunicare eventuali variazioni dei dati, degli elementi e degli altri atti di cui sopra entro 30 giorni dalla data in cui si verificano, ai sensi dell art. 21, comma 3, D.M. 31/05/1999 n Alla presente allega la seguente documentazione: copia integrale della polizza assicurativa; dichiarazioni di responsabilità relative all insussistenza di provvedimenti di sospensione e/o cancellazione dall ordine di appartenenza e alla sussistenza dei requisiti soggettivi, di cui all art. 8 del Decreto Ministeriale 31 maggio 1999, n. 164; copia valido documento di riconoscimento...., lì... Il professionista... 26

27 Fac-simile della dichiarazione di responsabilità da allegare alla comunicazione Dichiarazione di responsabilità Il/La sottoscritt nat.. il... a..., codice fiscale... residente in...alla via..., n.. ai sensi dell'art. 3 del DPR 24 aprile 1992 n. 300 e degli artt. 46 e 47 del DPR 28 dicembre 2000, n. 445 e consapevole delle implicazioni penali previste dall'art. 76 del DPR. 28 dicembre 2000, n. 445 e delle conseguenze di cui all'art. 21 della legge 7 agosto 1990, n. 241 in caso di dichiarazioni mendaci o false attestazioni, DICHIARA SOTTO LA PROPRIA RESPONSABILITÀ di non aver riportato condanne, anche non definitive, o sentenze emesse ai sensi dell'art.444 del codice di procedura penale per reati finanziari; di non aver procedimenti penali pendenti nella fase del giudizio per reati finanziari; di non aver commesso violazioni gravi e ripetute, per loro natura ed entità, alle disposizioni in materia di imposte sui redditi e sul valore aggiunto; di non trovarsi in una delle condizioni previste dall'art. 15, co. 1, della legge 19 marzo 1990, n. 55, come sostituito dall'art. 1 della legge 18 gennaio 1992, n. 16; di essere iscritto al numero..dell'albo dei....e che non sussistono nei suoi confronti provvedimenti di sospensione e/o cancellazione da parte dell'ordine; che la copia della polizza assicurativa n.... e/o le copie delle quietanze della polizza assicurativa n.... sono conformi agli originali in suo possesso. Allega copia della carta di identità n.. rilasciata da valida fino al...., lì Il Professionista. 27

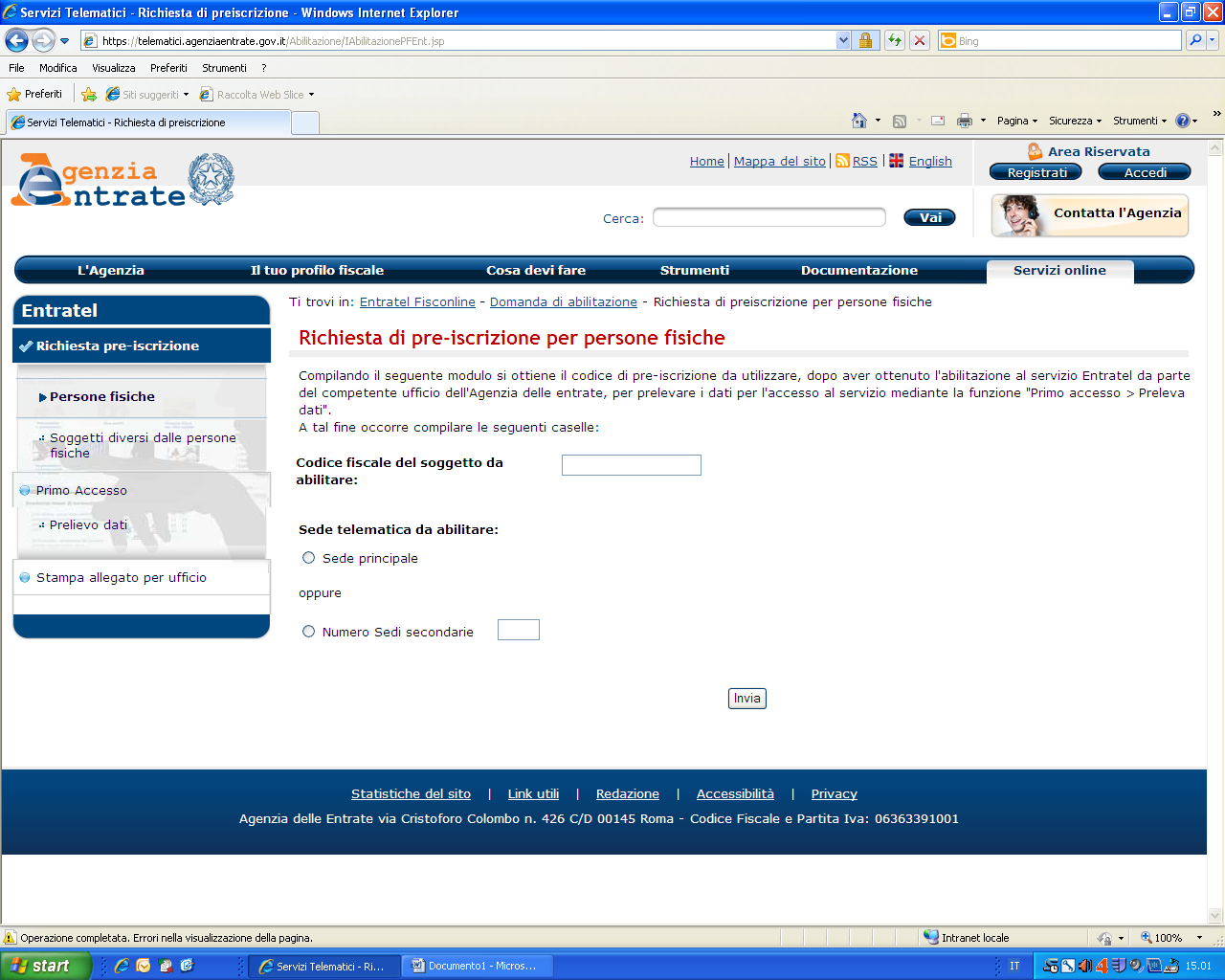

28 Tutte le informazioni relative all abilitazione telematica per la trasmissione delle dichiarazioni fiscali Fisconline o Entratel possono essere reperite accedendo al sito insieme a tutta la documentazione fiscale, ai prodotti software dell'agenzia e alla normativa di riferimento. Di seguito si riportano alcune schermate tratte dal sito utili per conoscere come richiedere l abilitazione ai servizi Entratel o Fisconline. 28

29 29

30 30

31 31

32 32

33 RIFERIMENTI NORMATIVI E DI PRASSI D.Lgs 9 luglio 1997, n. 241 D.P.R. 22 luglio 1998, n. 322 artt. 1 e 3 Decreto 31 maggio 1999, n. 164 Decreto 29 dicembre 1999 D.P.R. 28 dicembre 2000, n artt. 46 e 47 D.L. 1 luglio 2009, n. 78, art. 10, convertito con modificazioni dalla Legge 2009, n. 102 Provvedimento Direttore dell Agenzia delle Entrate prot. n del 21 dicembre 2009 Provvedimento Direttore dell Agenzia delle Entrate prot. n del 16 marzo 2012 Legge 27 dicembre 2013, n. 147, art. 1, comma 574 (legge stabilità 2014). Circolare 17 giugno 1999 n. 134 Circolare 6 aprile 2006 n. 13/E Circolare 27 settembre 2007 n.52/e Circolare 4 maggio 2009 n. 21/E Circolare 23 dicembre 2009 n. 57/E Circolare 15 gennaio 2010 n. 1/E Circolare 12 marzo 2010 n. 12/E Circolare 25 maggio 2012 n. 15/E Circolare 14 maggio 2014 n

34 A cura di Annamaria Zampino Direzione Regionale del Molise Ufficio Servizi e consulenza Il visto di conformità Opuscolo di prima informazione ad uso dei professionisti La guida è consultabile sul sito Internet della Direzione Regionale del Molise

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

IL DIRETTORE REGIONALE Antonino Gentile Firma autografa sostituita da indicazione a mezzo stampa, ai sensi dell art. 3, comma 2, D.Lgs. n. 39/93.

VIA E MAIL Direzione Regionale dell'emilia Romagna Settore Servizi e Consulenza Ufficio Gestione tributi Bologna, 16 novembre 2009 Agli Ordini Dei Commercialisti e degli Esperti contabili dell Emilia Romagna

VIA E MAIL Direzione Regionale dell'emilia Romagna Settore Servizi e Consulenza Ufficio Gestione tributi Bologna, 16 novembre 2009 Agli Ordini Dei Commercialisti e degli Esperti contabili dell Emilia Romagna

ISTRUZIONI E ADEMPIMENTI A CARICO DEI PROFESSIONISTI PER LA RICHIESTA DELL ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA

Direzione Regionale della Toscana Settore Servizi e Consulenza Ufficio Gestione Tributi ISTRUZIONI E ADEMPIMENTI A CARICO DEI PROFESSIONISTI PER LA RICHIESTA DELL ABILITAZIONE AL RILASCIO DEL VISTO DI

Direzione Regionale della Toscana Settore Servizi e Consulenza Ufficio Gestione Tributi ISTRUZIONI E ADEMPIMENTI A CARICO DEI PROFESSIONISTI PER LA RICHIESTA DELL ABILITAZIONE AL RILASCIO DEL VISTO DI

VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA Il visto di conformità di cui all articolo

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA Il visto di conformità di cui all articolo

LE COMPENSAZIONI FISCALI DEL 2014: IL PUNTO DOPO LA LEGGE DI STABILITA' PER IL 2014 a cura di Celeste Vivenzi

LE COMPENSAZIONI FISCALI DEL 2014: IL PUNTO DOPO LA LEGGE DI STABILITA' PER IL 2014 a cura di Celeste Vivenzi Premessa generale La Legge di Stabilità 2014 ha previsto l'obbligo del visto di conformità

LE COMPENSAZIONI FISCALI DEL 2014: IL PUNTO DOPO LA LEGGE DI STABILITA' PER IL 2014 a cura di Celeste Vivenzi Premessa generale La Legge di Stabilità 2014 ha previsto l'obbligo del visto di conformità

VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA Il visto di conformità, disciplinato dall

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA Il visto di conformità, disciplinato dall

OGGETTO: Check list visto di conformità

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA Il visto di conformità, disciplinato dall

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA Il visto di conformità, disciplinato dall

Memorandum ad uso dei professionisti

IL VISTO DI CONFORMITÀ Memorandum ad uso dei professionisti Sommario D Cos è il visto di conformità?... 4 D Cosa comporta, invece, l asseverazione e la certificazione tributaria?... 5 D- Chi è legittimato

IL VISTO DI CONFORMITÀ Memorandum ad uso dei professionisti Sommario D Cos è il visto di conformità?... 4 D Cosa comporta, invece, l asseverazione e la certificazione tributaria?... 5 D- Chi è legittimato

NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 Le nuove regole

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 Le nuove regole

Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

L UTILIZZO DEL CREDITO IVA ANNUALE E IL VISTO DI CONFORMITÀ DEL MOD. IVA 2012

INFORMATIVA N. 024 27 GENNAIO 2012 IVA L UTILIZZO DEL CREDITO IVA ANNUALE E IL VISTO DI CONFORMITÀ DEL MOD. IVA 2012 Art. 10, DL n. 78/2009 Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n.

INFORMATIVA N. 024 27 GENNAIO 2012 IVA L UTILIZZO DEL CREDITO IVA ANNUALE E IL VISTO DI CONFORMITÀ DEL MOD. IVA 2012 Art. 10, DL n. 78/2009 Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n.

Memorandum ad uso dei professionisti

IL VISTO DI CONFORMITÀ Memorandum ad uso dei professionisti Sommario D Cos è il visto di conformità?... 4 D Cosa comporta, invece, l asseverazione e la certificazione tributaria?... 5 D- Chi è legittimato

IL VISTO DI CONFORMITÀ Memorandum ad uso dei professionisti Sommario D Cos è il visto di conformità?... 4 D Cosa comporta, invece, l asseverazione e la certificazione tributaria?... 5 D- Chi è legittimato

Circolare N. 2 del 8 Gennaio 2015

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

DAMIANO ADRIANI. Dottore Commercialista

DAMIA ADRIANI 1/10 OGGETTO VISTO DI CONFORMITÀ O SOTTOSCRIZIONE DELL ORGA DI CONTROLLO SULLA DICHIARAZIONE IVA ANNUALE PER LA COMPENSAZIONE DI CREDITI IVA PER IMPORTI SUPERIORI A 15.000,00 EURO ANNUI RIFERIMENTI

DAMIA ADRIANI 1/10 OGGETTO VISTO DI CONFORMITÀ O SOTTOSCRIZIONE DELL ORGA DI CONTROLLO SULLA DICHIARAZIONE IVA ANNUALE PER LA COMPENSAZIONE DI CREDITI IVA PER IMPORTI SUPERIORI A 15.000,00 EURO ANNUI RIFERIMENTI

VADEMECUM VISTO DI CONFORMITA

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi P a g i n a 1 Aggiornamento 30 giugno 2014 VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA

Direzione Regionale del Veneto Settore Servizi e Consulenza Ufficio Gestione Tributi P a g i n a 1 Aggiornamento 30 giugno 2014 VADEMECUM PER OTTENERE L ABILITAZIONE AL RILASCIO DEL VISTO DI CONFORMITA

Corso di Aggiornamento 730/2013. Dichiarazione dei Redditi 2012

Corso di Aggiornamento 730/2013 Dichiarazione dei Redditi 2012 A cura di Ansanelli Francesco Il visto di conformità rilasciato sui modelli 730 Il visto di conformità Il modello 730 è un modello diverso

Corso di Aggiornamento 730/2013 Dichiarazione dei Redditi 2012 A cura di Ansanelli Francesco Il visto di conformità rilasciato sui modelli 730 Il visto di conformità Il modello 730 è un modello diverso

Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Nuovo visto di conformità e i chiarimenti di Telefisco

Fiscal News La circolare di aggiornamento professionale N. 69 06.03.2014 Nuovo visto di conformità e i chiarimenti di Telefisco Categoria: Versamenti Sottocategoria: In compensazione Con la novità introdotta

Fiscal News La circolare di aggiornamento professionale N. 69 06.03.2014 Nuovo visto di conformità e i chiarimenti di Telefisco Categoria: Versamenti Sottocategoria: In compensazione Con la novità introdotta

VISTO di CONFORMITÀ: «CHECK LIST»

VISTO di CONFORMITÀ: «CHECK LIST» IN QUESTA CIRCOLARE: 1. Check list per l abilitazione al rilascio del visto di conformità; 2. Fac simile comunicazione a D.R.E. da parte del professionista; 3. Fac simile

VISTO di CONFORMITÀ: «CHECK LIST» IN QUESTA CIRCOLARE: 1. Check list per l abilitazione al rilascio del visto di conformità; 2. Fac simile comunicazione a D.R.E. da parte del professionista; 3. Fac simile

Informativa per la clientela

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

VISTO di CONFORMITÀ e COMPENSAZIONE dei CREDITI SUPERIORI a 15MILA EURO

Circolare informativa per la clientela n. 28/2014 del 16 ottobre 2014 VISTO di CONFORMITÀ e COMPENSAZIONE dei CREDITI SUPERIORI a 15MILA EURO In questa Circolare 1. Comunicazione 2. Chi può apporre il

Circolare informativa per la clientela n. 28/2014 del 16 ottobre 2014 VISTO di CONFORMITÀ e COMPENSAZIONE dei CREDITI SUPERIORI a 15MILA EURO In questa Circolare 1. Comunicazione 2. Chi può apporre il

T & P Circolare Informativa 9/2014 Legge di Stabilità: COMPENSAZIONE CREDITI IRPEF, IRES IRAP

CIRCOLARE INFORMATIVA NR. 9/2014 del 18/2/2014 ARGOMENTO: COMPENSAZIONE CREDITI IRPEF, IRES E IRAP SOPRA LA SOGLIA DEI 15 MILA EURO; OBBLIGO DI VISTO DI CONFORMITA (Rif. Normativo: Art.1 comma 574 della

CIRCOLARE INFORMATIVA NR. 9/2014 del 18/2/2014 ARGOMENTO: COMPENSAZIONE CREDITI IRPEF, IRES E IRAP SOPRA LA SOGLIA DEI 15 MILA EURO; OBBLIGO DI VISTO DI CONFORMITA (Rif. Normativo: Art.1 comma 574 della

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

L APPOSIZIONE DEL VISTO DI CONFORMITÀ ALLA DICHIARAZIONE IVA. Dott. Enrico Zanetti

L APPOSIZIONE DEL VISTO DI CONFORMITÀ ALLA DICHIARAZIONE IVA Dott. Enrico Zanetti DL ANTICRISI 78/2009 INTERVENTI DELL ART. 10 DEL DL 78/2010 Incremento delle compensazioni dei crediti fiscali 1. LA COMPENSAZIONE

L APPOSIZIONE DEL VISTO DI CONFORMITÀ ALLA DICHIARAZIONE IVA Dott. Enrico Zanetti DL ANTICRISI 78/2009 INTERVENTI DELL ART. 10 DEL DL 78/2010 Incremento delle compensazioni dei crediti fiscali 1. LA COMPENSAZIONE

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Direzione Regionale della Toscana

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

CREDITI FISCALI E VISTO DI CONFORMITA

CREDITI FISCALI E VISTO DI CONFORMITA (a cura di Renzo Radicioni, Antonella Finazzi, Eleonora Borzani, Carlo Sergi, Giancarlo Modolo e Corrado Sanvito) L art. 1, comma 574 della Legge 27 dicembre 2013

CREDITI FISCALI E VISTO DI CONFORMITA (a cura di Renzo Radicioni, Antonella Finazzi, Eleonora Borzani, Carlo Sergi, Giancarlo Modolo e Corrado Sanvito) L art. 1, comma 574 della Legge 27 dicembre 2013

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Istituto Nazionale Previdenza Sociale AVVISO. per la formazione di liste di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS

Istituto Nazionale Previdenza Sociale AVVISO per la formazione di liste di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS L Istituto Nazionale Previdenza Sociale - I.N.P.S. pubblica

Istituto Nazionale Previdenza Sociale AVVISO per la formazione di liste di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS L Istituto Nazionale Previdenza Sociale - I.N.P.S. pubblica

DETERMINAZIONE N. G10565 DEL 04 SETTEMBRE 2015

DETERMINAZIONE N. G10565 DEL 04 SETTEMBRE 2015 OGGETTO: Decreto Legislativo 27 maggio 1999 n. 165 - Decreto Ministeriale 27 marzo 2008 e D.G.R. 17 ottobre 2008 n. 725. Autorizzazione all attività di Centro

DETERMINAZIONE N. G10565 DEL 04 SETTEMBRE 2015 OGGETTO: Decreto Legislativo 27 maggio 1999 n. 165 - Decreto Ministeriale 27 marzo 2008 e D.G.R. 17 ottobre 2008 n. 725. Autorizzazione all attività di Centro

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

VISTO DI CONFORMITA IMPOSTE DIRETTE

COMMISSIONE DI STUDIO IMPOSTE DIRETTE QUADERNO A cura di Fabio Napoli e Davide Sapienza VISTO DI CONFORMITA IMPOSTE DIRETTE OTTOBRE 2014 1 PREMESSA L art. 1, comma 574, della legge 27 dicembre 2013 n.

COMMISSIONE DI STUDIO IMPOSTE DIRETTE QUADERNO A cura di Fabio Napoli e Davide Sapienza VISTO DI CONFORMITA IMPOSTE DIRETTE OTTOBRE 2014 1 PREMESSA L art. 1, comma 574, della legge 27 dicembre 2013 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

CIRCOLARE N. 3/2016. Approfondimento. Oggetto: utilizzo in compensazione del credito IVA annuale 2015 e visto di conformità

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott. Fausto Braglia Dott. Paolo Caprari Reggio Emilia, lì 12 gennaio 2016 CIRCOLARE

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott. Fausto Braglia Dott. Paolo Caprari Reggio Emilia, lì 12 gennaio 2016 CIRCOLARE

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 58/2015 Aprile/15/2015 (*) Napoli 28 Aprile 2015 Entro il prossimo 30 aprile 2015, i contribuenti, che risultano in possesso dei requisiti

Redazione a cura della Commissione Comunicazione del CPO di Napoli 58/2015 Aprile/15/2015 (*) Napoli 28 Aprile 2015 Entro il prossimo 30 aprile 2015, i contribuenti, che risultano in possesso dei requisiti

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

CIRCOLARE N. 16/E. OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

DICHIARAZIONE REDDITI 2000 LE SCADENZE

DICHIARAZIONE REDDITI 2000 LE SCADENZE Anche quest anno è stata prevista una proroga generalizzata per la presentazione, ed i relativi versamenti, delle dichiarazioni dei redditi. Come annunciato, ormai,

DICHIARAZIONE REDDITI 2000 LE SCADENZE Anche quest anno è stata prevista una proroga generalizzata per la presentazione, ed i relativi versamenti, delle dichiarazioni dei redditi. Come annunciato, ormai,

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

LA COMPENSAZIONE DEL CREDITO IVA

LA COMPENSAZIONE DEL CREDITO IVA Tavole sinottiche a cura di Angelo Tubelli Dottore Commercialista Studio Tributario e Societario Andreani 1 LA COMPENSAZIONE DEL CREDITO IVA A decorrere dal 1 gennaio 2010,

LA COMPENSAZIONE DEL CREDITO IVA Tavole sinottiche a cura di Angelo Tubelli Dottore Commercialista Studio Tributario e Societario Andreani 1 LA COMPENSAZIONE DEL CREDITO IVA A decorrere dal 1 gennaio 2010,

Direzione Regionale dell Umbria Ufficio Servizi e consulenza

Direzione Regionale dell Umbria Ufficio Servizi e consulenza ISTRUZIONI PER LA RICHIESTA DI INIZIALE ABILITAZIONE - E DI MANTENIMENTO - AL RILASCIO DEL VISTO DI CONFORMITÀ NORMATIVA DI RIFERIMENTO La disciplina

Direzione Regionale dell Umbria Ufficio Servizi e consulenza ISTRUZIONI PER LA RICHIESTA DI INIZIALE ABILITAZIONE - E DI MANTENIMENTO - AL RILASCIO DEL VISTO DI CONFORMITÀ NORMATIVA DI RIFERIMENTO La disciplina

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

La circolare che guida passo passo al rispetto degli adempimenti. Visto di conformità

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 06 17.02.2014 Visto di conformità La Legge di Stabilità 2014 estende il visto di conformità alle compensazioni orizzontali

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 06 17.02.2014 Visto di conformità La Legge di Stabilità 2014 estende il visto di conformità alle compensazioni orizzontali

NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI CREDITI IVA. Dott. Alessandro COTTO

NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI CREDITI IVA Dott. Alessandro COTTO DL ANTICRISI 78/2009 INTERVENTI DELL ART. 10 DEL DL 78/2010 Incremento delle compensazioni dei crediti fiscali 1. LA COMPENSAZIONE

NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI CREDITI IVA Dott. Alessandro COTTO DL ANTICRISI 78/2009 INTERVENTI DELL ART. 10 DEL DL 78/2010 Incremento delle compensazioni dei crediti fiscali 1. LA COMPENSAZIONE

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

OGGETTO: Visto di conformità per l utilizzo dei crediti superiori a 15.000 euro - Art. 1, comma 574, della legge 27 dicembre 2013 n.

CIRCOLARE N. 28/E Direzione Centrale Servizi ai contribuenti Roma, 25 settembre 2014 OGGETTO: Visto di conformità per l utilizzo dei crediti superiori a 15.000 euro - Art. 1, comma 574, della legge 27

CIRCOLARE N. 28/E Direzione Centrale Servizi ai contribuenti Roma, 25 settembre 2014 OGGETTO: Visto di conformità per l utilizzo dei crediti superiori a 15.000 euro - Art. 1, comma 574, della legge 27

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

CIRCOLARE N. 58/E. Direzione Centrale Servizi ai Contribuenti. Roma 17 ottobre 2008

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

VISTO l articolo 87, quinto comma, della Costituzione; VISTO l articolo 17, comma 1, della legge 23 agosto 1988, n. 400;

VISTO l articolo 87, quinto comma, della Costituzione; VISTO l articolo 17, comma 1, della legge 23 agosto 1988, n. 400; VISTA la legge 17 dicembre 2010, n. 227, recante disposizioni concernenti la definizione

VISTO l articolo 87, quinto comma, della Costituzione; VISTO l articolo 17, comma 1, della legge 23 agosto 1988, n. 400; VISTA la legge 17 dicembre 2010, n. 227, recante disposizioni concernenti la definizione

CONVENZIONE TRA IL COMUNE DI

CONVENZIONE TRA IL COMUNE DI., E I CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAAF), PER SVOLGIMENTO DELLE ATTIVITA PER ASSISTENZA AI CITTADINI NELLA COMPILAZIONE E L INOLTRO DELLA DOMANDA E DELLE DICHIARAZIONI

CONVENZIONE TRA IL COMUNE DI., E I CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAAF), PER SVOLGIMENTO DELLE ATTIVITA PER ASSISTENZA AI CITTADINI NELLA COMPILAZIONE E L INOLTRO DELLA DOMANDA E DELLE DICHIARAZIONI

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

L.R. 5/2012, artt. 11 e 33 B.U.R. 1/7/2015, n. 26. DECRETO DEL PRESIDENTE DELLA REGIONE 16 giugno 2015, n. 0117/Pres.

L.R. 5/2012, artt. 11 e 33 B.U.R. 1/7/2015, n. 26 DECRETO DEL PRESIDENTE DELLA REGIONE 16 giugno 2015, n. 0117/Pres. Regolamento concernente le modalità di iscrizione, cancellazione, aggiornamento e tenuta

L.R. 5/2012, artt. 11 e 33 B.U.R. 1/7/2015, n. 26 DECRETO DEL PRESIDENTE DELLA REGIONE 16 giugno 2015, n. 0117/Pres. Regolamento concernente le modalità di iscrizione, cancellazione, aggiornamento e tenuta

Circolare n. 14. del 15 marzo 2012. Nuovi limiti alla compensazione dei crediti IVA (DL 2.3.2012 n. 16) - Decorrenza dall 1.4.

- Decorrenza dall 1.4.") Circolare n. 14 Nuovi limiti alla compensazione dei crediti IVA (DL 2.3.2012 n. 16) - Decorrenza dall 1.4.2012 del 15 marzo 2012 INDICE 1 Premessa... 2 2 Decorrenza delle nuove disposizioni... 2 3 Determinazione

Circolare n. 14 Nuovi limiti alla compensazione dei crediti IVA (DL 2.3.2012 n. 16) - Decorrenza dall 1.4.2012 del 15 marzo 2012 INDICE 1 Premessa... 2 2 Decorrenza delle nuove disposizioni... 2 3 Determinazione

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

IL DIRETTORE DELL AGENZIA

Prot. 43436/2014 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per la

Prot. 43436/2014 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per la

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle