AUDIZIONE ANCE SULLA LEGGE DI STABILITÀ

|

|

|

- Ladislao Tosi

- 8 anni fa

- Visualizzazioni

Transcript

1 435 AUDIZIONE ANCE SULLA LEGGE DI STABILITÀ Ottobre 2013 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia

2 EXECUTIVE SUMMARY 2 In data 28 ottobre 2013 si è tenuta in Senato l audizione dell Associazione Nazionale Costruttori Edili (ANCE) sulla Legge di Stabilità «La riforma della fiscalità immobiliare», scrive l ANCE «con l introduzione del Trise, comporta un rilevante aumento della tassazione sia con riferimento all abitazione principale sia sulle seconde case sfitte, quantificabili rispettivamente al 72% e al 19%». «Le cose non vanno», ha dichiarato il presidente Paolo Buzzetti a margine dell audizione. «La tassazione sulla casa riaumenta, togliamo l Imu e la rimettiamo con la Tasi con un 20% in più. Non si sono fatti dei tagli alla spesa corrente e si riprendono dalla casa: questo è un contrordine sulla ripresa che si stava vedendo».

3 3 Il disegno di legge Stabilità 2014 presenta numerosi aspetti d interesse per il settore delle costruzioni 3,4 miliardi di euro sono stanziati per il triennio finalizzati a nuovi interventi infrastrutturali relativi a grandi opere, manutenzione straordinaria di strade e ferrovie e alla tutela del territorio 1,4 miliardi di interventi a tutela del territorio 1,2 miliardi di risorse già stanziate per il terremoto in Abruzzo

4 4 L ammontare di risorse complessivamente stanziate, pari a 6,4 miliardi di euro in 3 anni è ritenuto insufficiente dall Anci rispetto agli 8-10 miliardi richiesti dal Ministero delle infrastrutture e trasporti nel DEF 2014; rispetto al piano pluriennale per le infrastrutture di 30 miliardi proposto dall Ance. L Ance stima una riduzione in termini reali del -14,8% annuo delle risorse infrastrutturali, soprattutto per effetto della riduzione del Fondo per lo sviluppo e la coesione (-2,7 miliardi in un anno).

5 5 L Ance ritiene, inoltre, che la modifica del Patto di stabilità di Regioni ed Enti Locali non consenta di effettuare una politica equilibrata degli investimenti locali. Anche il pagamento previsto per il 2014 dal disegno di legge Stabilità dei debiti pregressi di Comuni e Province per complessivi 500 milioni di euro viene reputato dall Ance di gran lunga inferiore al fabbisogno di 10 miliardi arretrati. Viene apprezzata, al contrario, la proroga delle agevolazioni fiscali per le ristrutturazioni edilizie (50%) e interventi per la riqualificazione energetica degli edifici (65%).

6 6 Uno degli elementi di preoccupazione più evidenti per l Ance è relativo alle conseguenze che si possono generare dall introduzione del nuovo tributo sui servizi locali (TRISE). da questo punto di vista, si denuncia il fardello fiscale che può zavorrare i proprietari delle seconde case, che si ritroveranno a dover pagare tutte assieme TARI, TASI, IMU e Irpef nel caso di immobile sfitto. la conseguenza peggiore è relativa al disincentivo che si crea sulla compravendita di immobili.

7 7 L Ance stila quindi una serie di proposte incentivanti per rilanciare il settore: 1. Deducibilità ai fini del reddito imponibile Irpef dei costi d acquisto; 2. Incentivi all affitto anche a favore delle imprese locatrici; 3. Forme di detassazione delle permute tra vecchi fabbricati e nuove costruzioni ad elevata efficienza energetica. L Ance paventa anche il rischio che la TASI possa colpire l invenduto delle imprese edili (il cosiddetto magazzino edile) fino all 11,6 per mille.

8 8 L Ance chiede quindi di escludere dal pagamento della TASI tutti gli immobili invenduti, ovvero fabbricati di nuova costruzione o incisivamente ristrutturati per la successiva vendita ed aree edificabili. Chiede, inoltre, di elevare dal 20% al 50% la quota dell Imu deducibile ed estendere la norma a tutti gli immobili d impresa. Chiede, infine, di garantire la permanenza nell ordinamento dei regimi agevolativi applicabili ai trasferimenti d immobili diretti ai programmi di edilizia residenziale, al fine di riattivare i processi di riqualificazione urbana.

9 9 L Ance chiede quindi di escludere dal pagamento della TASI tutti gli immobili invenduti, ovvero fabbricati di nuova costruzione o incisivamente ristrutturati per la successiva vendita ed aree edificabili. Chiede, inoltre, di elevare dal 20% al 50% la quota dell Imu deducibile ed estendere la norma a tutti gli immobili d impresa. Chiede, infine, di garantire la permanenza nell ordinamento dei regimi agevolativi applicabili ai trasferimenti d immobili (imposta di registro all 1%) diretti ai programmi di edilizia residenziale, al fine di riattivare i processi di riqualificazione urbana.

10 10 Relativamente alle misure sul lavoro, l Ance chiede di intervenire per ridurre il costo del lavoro del settore edile.

11 11 Relativamente alle infrastrutture pubbliche, l Ance propone la realizzazione di un piano straordinario di 70 miliardi di euro in 5 anni che comprenda grandi opere di collegamento accanto ad interventi piccoli e medi di messa in sicurezza del territorio dal dissesto idrogeologico, di riqualificazione e ammodernamento del patrimonio scolastico e di opere funzionali alla riqualificazione delle città. Questo piano invertirebbe la tendenza in corso ad aumentare la spesa corrente, prevista in aumento tra il 2013 e il 2017 di +51,9 miliardi di euro (al netto degli interessi), a fronte di una riduzione di -4,7 miliardi di euro della spesa in conto capitale.

12 12 Il grafico sottostante mostra la dinamica della ripartizione della spesa nel bilancio di previsione dello Stato dal 1990 al 2013.

13 13 Come si può facilmente notare la spesa in conto capitale si è ridotta del -42,6%, a fronte di un aumento di spesa corrente pari al +30%. le risorse per le infrastrutture sono calate addirittura del - 61,2% nell orizzonte di tempo considerato. Per invertire questa rotta, l Ance chiede più coraggio al Governo, al fine di sfruttare la clausola per gli investimenti in corso di definizione a livello europeo, che consentirebbe agli Stati maggiore flessibilità di bilancio a favore della spesa in conto capitale (cosiddetta golden rule ).

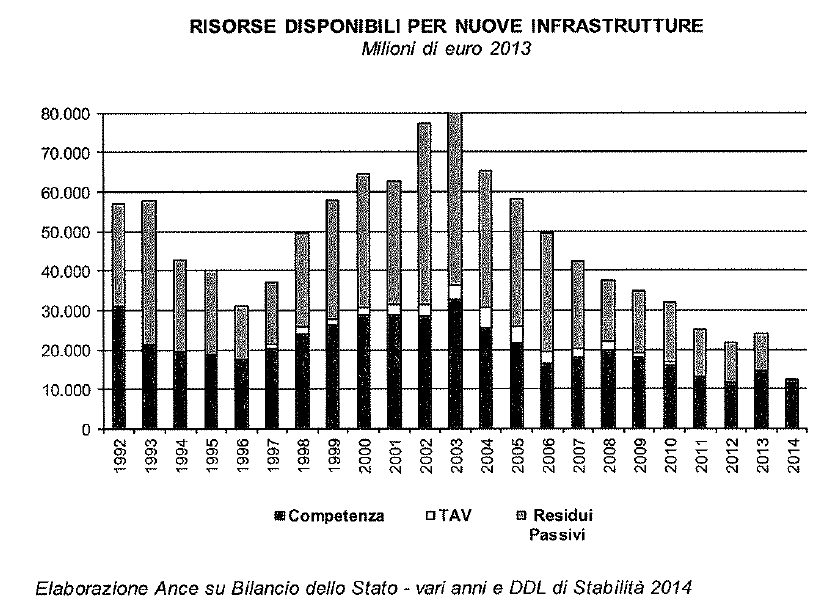

14 14 Relativamente alle risorse per nuove infrastrutture, l Ance evidenzia la riduzione sostanziale delle risorse stanziate per nuove infrastrutture, passate dai 18,9 miliardi di euro del 2008 ai 12,7 miliardi del La tabella e il grafico sottostante mostrano questo trend negativo. l analisi è stata realizzata confrontando le risorse iscritte nel bilancio dello Stato per il 2013 con quelle che, sulla base delle previsioni contenute nella Legge di stabilità, saranno iscritte nel bilancio 2014.

15 15

16 16

17 17 Diverse sono le aziende che dalla Legge di Stabilità otterrano risorse per la loro attività ANAS potrà contare su +538 milioni di euro; Ferrovie dello Stato su +3,3 miliardi di euro, in particolare per impianti (2,2 miliardi) e manutenzione straordinaria (400 milioni). finanziamenti anche per la costruzione di tratte ad alta velocità come la Napoli-Bari e Brescia-Verona, nonché l adeguamento dell asse adriatico Bologna-Lecce.

18 18 Per quanto riguarda il Fondo per lo Sviluppo e la Coesione lo schema di legge stanzia 54,8 milioni di euro per il periodo , così suddivisi

19 19 L Ance reputa indispensabile utilizzare al meglio le risorse destinate alle infrastrutture e all adeguamento del territorio nell ambito della programmazione unitaria dei fondi strutturali europei e del Fondo per lo sviluppo e la coesione. essi rappresentano circa il 40% delle risorse destinate ogni anno dallo Stato alle infrastrutture.

20 20 Relativamente all allentamento del Patto di stabilità, l Ance giudica tale misure positiva ma ricorda come gli effetti positivi della disposizione rischino di essere limitati da alcuni fattori critici: 1. l allentamento è limitato al 2014 e impedisce agli enti locali di programmare su un orizzonte triennale; 2. la formulazione della disposizione non permette di garantire che l allentamento sia effettivamente destinato a spesa in conto capitale aggiuntiva rispetto a quella programmata. 3. l allentamento per gli enti locali di 1 miliardo rischia di essere più compensato dall irrigidimento delle regole per le Regioni

21 21 Sul pagamento dei debiti pregressi della pubblica amministrazione, i 500 milioni di euro stanziati per il 2014 vengono ritenuti insufficienti dall Ance, poiché, viene ricordato, 11 miliardi di euro di crediti vantati dalle imprese di costruzioni rimangono ancora senza soluzione.

22 22 E sulla prevista nuova imposta comunale che le critiche dell Anci sono più marcate. L associazione dei costruttori osserva come per l abitazione principale la Tasi può ritenersi integralmente sostitutiva dell Imu e della componente della Tares relativa ai servizi indivisibili. diversamente per tutti gli altri immobili (seconde case ed immobili non residenziali) la stessa Tasi sostituisce solo la maggiorazione Tares relativa ai servizi indivisibili, ed opera come una maggiorazione dell Imu. Per questi ultimi la nuova articolazione dei tributi locali sul possesso di immobili potrebbe tradursi in un pesante aggravio del carico fiscale.

23 23 questo per via del fatto che bisognerà scontare l assoggettamento a ben 3 imposte (Imu, Tasi e Tari), che diventano 4 in considerazione della reintroduzione dell Irpef anche sulle abitazioni a disposizione. il tributo sui servizi indivisibili, applicandosi anche sulle aree edificabili e sui fabbricati delle imprese, finisce per colpire anche l invenduto delle imprese edili. da conti effettuati dall Ance emerge come, l introduzione della TRISE comporti un rilevante aumento della tassazione sia con riferimento all abitazione principale sia sulle seconde case sfitte, anche pari al 72% e 19%, rispettivamente.

24 24 Le tabelle sottostanti mostrano un esempio di calcolo numerico sulle modifiche della tassazione sulle casa.

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Ma tasse troppo alte!! Più compravendite Tassi più bassi FOCUSCASA. Più mutui. a cura dell ufficio Comunicazione e Stampa SCHEDA STAMPA

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FOCUSCASA Più mutui Più compravendite Tassi più bassi Ma tasse troppo alte!! 2 TORNA L AMORE TRA GLI ITALIANI E IL MATTONE L interesse delle famiglie

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FOCUSCASA Più mutui Più compravendite Tassi più bassi Ma tasse troppo alte!! 2 TORNA L AMORE TRA GLI ITALIANI E IL MATTONE L interesse delle famiglie

Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale.

SCHEDA STAMPA DATI Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale. È STATO MESSO A DURA PROVA IL BENE PIÙ AMATO DAGLI ITALIANI

SCHEDA STAMPA DATI Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale. È STATO MESSO A DURA PROVA IL BENE PIÙ AMATO DAGLI ITALIANI

Il Bilancio del Comune spiegato in 15 punti

Il Bilancio del Comune spiegato in 15 punti 1. Che cos è il bilancio del Comune? Il bilancio è lo strumento con il quale il Comune programma le attività e i servizi dell ente per l anno successivo. Al

Il Bilancio del Comune spiegato in 15 punti 1. Che cos è il bilancio del Comune? Il bilancio è lo strumento con il quale il Comune programma le attività e i servizi dell ente per l anno successivo. Al

L INDUSTRIA RIPARTE DALL EDILIZIA Meno spreco di energia e più innovazione per rilanciare il settore

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa L INDUSTRIA RIPARTE DALL EDILIZIA Meno spreco di energia e più innovazione per rilanciare il settore Mai come ora il sistema industriale italiano

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa L INDUSTRIA RIPARTE DALL EDILIZIA Meno spreco di energia e più innovazione per rilanciare il settore Mai come ora il sistema industriale italiano

Documento di economia e finanza 2015. Dossier 1 La finanza delle amministrazioni comunali

Documento di economia e finanza 2015 Dossier 1 La finanza delle amministrazioni comunali Audizione del Presidente dell Istituto nazionale di statistica, Giorgio Alleva Commissioni riunite V Commissione

Documento di economia e finanza 2015 Dossier 1 La finanza delle amministrazioni comunali Audizione del Presidente dell Istituto nazionale di statistica, Giorgio Alleva Commissioni riunite V Commissione

Milano L IMPOSTA UNICA COMUNALE I.U.C.

L IMPOSTA UNICA COMUNALE I.U.C. 1 La delibera regolamenta l Imposta Unica Comunale I.U.C. (istituita con L. 27.12.2013 n. 147, art. 1, commi da 639 a 704) nelle sue tre componenti: - imposta municipale

L IMPOSTA UNICA COMUNALE I.U.C. 1 La delibera regolamenta l Imposta Unica Comunale I.U.C. (istituita con L. 27.12.2013 n. 147, art. 1, commi da 639 a 704) nelle sue tre componenti: - imposta municipale

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

7 giugno 2016. La casa nella dichiarazione dei redditi degli italiani: bilancio e prospettive

La casa nella dichiarazione dei redditi degli italiani: bilancio e prospettive Fabrizia Lapecorella Direttore Generale delle Finanze (MEF) 7 giugno 2016 La casa nella dichiarazione dei redditi degli italiani:

La casa nella dichiarazione dei redditi degli italiani: bilancio e prospettive Fabrizia Lapecorella Direttore Generale delle Finanze (MEF) 7 giugno 2016 La casa nella dichiarazione dei redditi degli italiani:

LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA. Promozione dei programmi integrati di recupero del patrimonio edilizio esistente

Legge 1986022 Pagina 1 di 5 LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA Promozione dei programmi integrati di recupero del patrimonio edilizio esistente Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1986022 Pagina 1 di 5 LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA Promozione dei programmi integrati di recupero del patrimonio edilizio esistente Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report LE DINAMICHE IMPOSITIVE CONTINUANO A PENALIZZARE FORTEMENTE GLI INVESTIMENTI NEL MATTONE TASI, SALERNO E NAPOLI AL TOP Aliquote sempre al massimo, la prima rata in scadenza il 16

Centro Studi Il Report LE DINAMICHE IMPOSITIVE CONTINUANO A PENALIZZARE FORTEMENTE GLI INVESTIMENTI NEL MATTONE TASI, SALERNO E NAPOLI AL TOP Aliquote sempre al massimo, la prima rata in scadenza il 16

Regione Lombardia. Valutazione di massima dell impatto generato dal. Progetto di legge regionale per il rilancio edilizio

Regione Lombardia Valutazione di massima dell impatto dal Progetto di legge regionale per il rilancio edilizio (giugno 2009) VALUTAZIONE COMPLESSIVA DELL IMPATTO ECONOMICO milioni di 1) utilizzo patrimonio

Regione Lombardia Valutazione di massima dell impatto dal Progetto di legge regionale per il rilancio edilizio (giugno 2009) VALUTAZIONE COMPLESSIVA DELL IMPATTO ECONOMICO milioni di 1) utilizzo patrimonio

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

A cura della Direzione Affari Economici e Centro Studi. 8 novembre 2013

INVESTIMENTI DEGLI ENTI TERRITORIALI E PATTO DI STABILITA INTERNO - L incompatibilità dei vincoli di finanza pubblica con una politica di sviluppo del territorio A cura della Direzione Affari Economici

INVESTIMENTI DEGLI ENTI TERRITORIALI E PATTO DI STABILITA INTERNO - L incompatibilità dei vincoli di finanza pubblica con una politica di sviluppo del territorio A cura della Direzione Affari Economici

COMUNICATO STAMPA. Imu, Service Tax e fondi per la riqualificazione edilizia ed energetica, in vigore il decreto. Conversano, 3 Settembre 13

Dott. Pietro D Onghia Ufficio Stampa Master m. 328 4259547 t 080 4959823 f 080 4959030 www.masteritaly.com ufficiostampa@masteritaly.com Master s.r.l. Master s.r.l. progetta, produce e commercializza accessori

Dott. Pietro D Onghia Ufficio Stampa Master m. 328 4259547 t 080 4959823 f 080 4959030 www.masteritaly.com ufficiostampa@masteritaly.com Master s.r.l. Master s.r.l. progetta, produce e commercializza accessori

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

Art.6 Misure fiscali per lavoro e imprese Comma 1- Prevede una variazione nella formula del calcolo della detrazione da lavoro dipendente.

DISEGNO DI LEGGE DI STABILITA 2014 Analisi delle misure di carattere fiscale, finanziario e previdenziale. Da nota tecnica del 22 Ottobre 2013 Dipartimento Democrazia Economica, Economia Sociale, Fisco,

DISEGNO DI LEGGE DI STABILITA 2014 Analisi delle misure di carattere fiscale, finanziario e previdenziale. Da nota tecnica del 22 Ottobre 2013 Dipartimento Democrazia Economica, Economia Sociale, Fisco,

CONTESTO DEL SETTORE DELLE COSTRUZIONI E FINANZIAMENTI EUROPEI 2014-2020

CONTESTO DEL SETTORE DELLE COSTRUZIONI E FINANZIAMENTI EUROPEI 2014-2020 2020 Ing. Romain Bocognani Direzione Affari Economici e Centro Studi L ATTUAZIONE DEI PAES - STRATEGIE, FONDI EUROPEI E PARTNERSHIP

CONTESTO DEL SETTORE DELLE COSTRUZIONI E FINANZIAMENTI EUROPEI 2014-2020 2020 Ing. Romain Bocognani Direzione Affari Economici e Centro Studi L ATTUAZIONE DEI PAES - STRATEGIE, FONDI EUROPEI E PARTNERSHIP

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013. (DL n. 63 del 04.06.2013)

") Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Documento sull edilizia scolastica per la giornata di ascolto del mondo della scuola

Documento sull edilizia scolastica per la giornata di ascolto del mondo della scuola LO STATO DELLE COSE Quanti sono e di chi sono gli edifici scolastici italiani? Circa 43.000, dove vivono circa 9 milioni

Documento sull edilizia scolastica per la giornata di ascolto del mondo della scuola LO STATO DELLE COSE Quanti sono e di chi sono gli edifici scolastici italiani? Circa 43.000, dove vivono circa 9 milioni

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

PATTO DI STABILITA INTERNO: L OPZIONE REGIONALIZZAZIONE

Direzione Affari Economici e Centro Studi PATTO DI STABILITA INTERNO: L OPZIONE REGIONALIZZAZIONE La regionalizzazione, principale strumento a disposizione delle Regioni per liberare i pagamenti bloccati

Direzione Affari Economici e Centro Studi PATTO DI STABILITA INTERNO: L OPZIONE REGIONALIZZAZIONE La regionalizzazione, principale strumento a disposizione delle Regioni per liberare i pagamenti bloccati

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

La detrazione per le ristrutturazioni edilizie

I dossier fiscali La detrazione per le ristrutturazioni edilizie - Le novità del 2014 - - gennaio 2014 - INDICE LEGGE DI STABILITÀ 2014 PROROGA DELLA DETRAZIONE AL 50%... 3 DETRAZIONE AL 50% PER L ACQUISTO

I dossier fiscali La detrazione per le ristrutturazioni edilizie - Le novità del 2014 - - gennaio 2014 - INDICE LEGGE DI STABILITÀ 2014 PROROGA DELLA DETRAZIONE AL 50%... 3 DETRAZIONE AL 50% PER L ACQUISTO

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014

2012 e l IMU-TASI 2014") Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

LA LEGGE DI STABILITÀ FRENA LE INFRASTRUTTURE E RITASSA L INVENDUTO

IL TESTO DEL GOVERNO NON LASCIA SCAMPO: PER IL 2014 LA CINGHIA NON VERRÀ ALLENTATA LA LEGGE DI STABILITÀ FRENA LE INFRASTRUTTURE E RITASSA L INVENDUTO Risorse per le infrastrutture, misure di accesso al

IL TESTO DEL GOVERNO NON LASCIA SCAMPO: PER IL 2014 LA CINGHIA NON VERRÀ ALLENTATA LA LEGGE DI STABILITÀ FRENA LE INFRASTRUTTURE E RITASSA L INVENDUTO Risorse per le infrastrutture, misure di accesso al

LA LEGGE DI STABILITÀ. www.governo.it

LA LEGGE DI STABILITÀ INTERVENTI PER PERSONE, FAMIGLIE, SOCIETÀ INTERVENTI PER LE IMPRESE INVESTIMENTI LA SERVICE TAX IL COFINANZIAMENTO DEI FONDI STRUTTURALI EUROPEI 2014-2020 INTERVENTI PER PERSONE,

LA LEGGE DI STABILITÀ INTERVENTI PER PERSONE, FAMIGLIE, SOCIETÀ INTERVENTI PER LE IMPRESE INVESTIMENTI LA SERVICE TAX IL COFINANZIAMENTO DEI FONDI STRUTTURALI EUROPEI 2014-2020 INTERVENTI PER PERSONE,

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA)

") COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) Proposta di Deliberazione di Consiglio Comunale n. 18 del 03/09/2014 SETTORE FINANZIARIO Ufficio TRIBUTI OGGETTO:TARIFFE TASI - PROVVEDIMENTI Allegati:

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) Proposta di Deliberazione di Consiglio Comunale n. 18 del 03/09/2014 SETTORE FINANZIARIO Ufficio TRIBUTI OGGETTO:TARIFFE TASI - PROVVEDIMENTI Allegati:

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI

Fiscalità Edilizia LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI -DL 28 marzo 2014, n. 47, convertito con modifiche nella Legge 23 maggio 2014, n.80- Maggio 2015 1 Per sviluppare programmi di edilizia

Fiscalità Edilizia LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI -DL 28 marzo 2014, n. 47, convertito con modifiche nella Legge 23 maggio 2014, n.80- Maggio 2015 1 Per sviluppare programmi di edilizia

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato NASTRI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1590 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Norme concernenti la concessione di agevolazioni per la sostituzione di caldaie in

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1590 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Norme concernenti la concessione di agevolazioni per la sostituzione di caldaie in

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

UN FUTURO PER MILANO: CITTÀ DEL TERZIARIO? PIÙ DEL 75% DELL OFFERTA DI UFFICI E OGGI DI BASSA QUALITÀ

Nasce l Osservatorio sull offerta di immobili a uso uffici 1 Rapporto CRESME- II semestre 2014 Monitorati oltre 4.500 annunci per vendita e affitto UN FUTURO PER MILANO: CITTÀ DEL TERZIARIO? PIÙ DEL 75%

Nasce l Osservatorio sull offerta di immobili a uso uffici 1 Rapporto CRESME- II semestre 2014 Monitorati oltre 4.500 annunci per vendita e affitto UN FUTURO PER MILANO: CITTÀ DEL TERZIARIO? PIÙ DEL 75%

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

L efficienza energetica in edilizia

L efficienza energetica in edilizia Ing. Nicola Massaro - ANCE L Aquila, 13 maggio 2015 www.edifici2020.it Con il patrocinio di Negli ultimi anni si è evoluta la consapevolezza che la sostenibilità, nel

L efficienza energetica in edilizia Ing. Nicola Massaro - ANCE L Aquila, 13 maggio 2015 www.edifici2020.it Con il patrocinio di Negli ultimi anni si è evoluta la consapevolezza che la sostenibilità, nel

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato NASTRI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 3063 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Norme concernenti la concessione di agevolazioni per la sostituzione di caldaie in

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 3063 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Norme concernenti la concessione di agevolazioni per la sostituzione di caldaie in

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

BILANCIO DI PREVISIONE PER L ESERCIZIO 2015

ALLEGATO C BILANCIO DI PREVISIONE PER L ESERCIZIO 2015 RELAZIONE DEL DIRIGENTE DEI SERVIZI FINANZIARI 2 di 6 Visto lo schema di Bilancio di Previsione 2015/2017 ed i relativi allegati predisposti dal Sindaco

ALLEGATO C BILANCIO DI PREVISIONE PER L ESERCIZIO 2015 RELAZIONE DEL DIRIGENTE DEI SERVIZI FINANZIARI 2 di 6 Visto lo schema di Bilancio di Previsione 2015/2017 ed i relativi allegati predisposti dal Sindaco

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

ATI. Umbria 3. RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Circolare N.101 del 4 Luglio 2012

Circolare N.101 del 4 Luglio 2012 Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Recupero edilizio: la detrazione si può negoziare anche in

Circolare N.101 del 4 Luglio 2012 Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Recupero edilizio: la detrazione si può negoziare anche in

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA 2008 LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE DELLA SPESA PER FUNZIONI AUTONOMIA FINANZIARIA

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA 2008 LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE DELLA SPESA PER FUNZIONI AUTONOMIA FINANZIARIA

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Periodico informativo n. 44/2013

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

Rapporto sulle entrate Giugno 2013

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

di Massimo Gabelli, Roberta De Pirro

24 Aprile 2009, ore 08:08 Immobili - patrimonio Deducibili gli interessi di finanziamento Rientrano nel novero degli interessi soggetti all art. 96 TUIR quelli di finanziamento relativi agli immobili-patrimonio.

24 Aprile 2009, ore 08:08 Immobili - patrimonio Deducibili gli interessi di finanziamento Rientrano nel novero degli interessi soggetti all art. 96 TUIR quelli di finanziamento relativi agli immobili-patrimonio.

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Decreto casa. Un miliardo e 800 milioni per l emergenza abitativa. Che cosa prevede? Decreto Casa.

Decreto casa. Un miliardo e 800 milioni per l emergenza abitativa. Che cosa prevede? Ministero delle Infrastrutture Decreto Casa. SOSTEGNO ALL AFFITTO 200 MILIONI DI EURO AL FONDO AFFITTO Ai 100 milioni

Decreto casa. Un miliardo e 800 milioni per l emergenza abitativa. Che cosa prevede? Ministero delle Infrastrutture Decreto Casa. SOSTEGNO ALL AFFITTO 200 MILIONI DI EURO AL FONDO AFFITTO Ai 100 milioni

CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE. Mercoledì 22 gennaio 2014 alle ore 16:30. sotto la sede dell Aler di Milano di viale Romagna,26

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Il bilancio per il cittadino - Comune di Modena. Marika Arena, Giovanni Azzone, Tommaso Palermo

Il bilancio per il cittadino - Comune di Modena Marika Arena, Giovanni Azzone, Tommaso Palermo Luglio 2010 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Modena ha l obiettivo di sintetizzare

Il bilancio per il cittadino - Comune di Modena Marika Arena, Giovanni Azzone, Tommaso Palermo Luglio 2010 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Modena ha l obiettivo di sintetizzare

La spesa pubblica italiana: chi costa di più?

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Giugno 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Giugno 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

AGEVOLAZIONI FISCALI ED INCENTIVI ECONOMICI PER LA REALIZZAZIONE DEGLI IMPIANTI GEOTERMICI CON POMPA DI CALORE. dott. ing.

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

GESTIONE FINANZIARIA

GESTIONE FINANZIARIA SCELTE QUALIFICANTI Considerato che il bilancio di un Ente locale deve garantire equilibrio tra il rigore dei numeri e i bisogni dei cittadini, tra la necessità del raggiungimento

GESTIONE FINANZIARIA SCELTE QUALIFICANTI Considerato che il bilancio di un Ente locale deve garantire equilibrio tra il rigore dei numeri e i bisogni dei cittadini, tra la necessità del raggiungimento

RISANAMENTO FINANZE PUBBLICHE 2011-2014 peso su comune di Rivalta

RISANAMENTO FINANZE PUBBLICHE 2011-2014 peso su comune di Rivalta TAGLIO DL 201/2011 esercizio 2011 525 mila TAGLIO DL 78/2010 esercizio 2011/2012 565 mila TAGLIO DL 95/2012 esercizio 2012-2014 510 mila

RISANAMENTO FINANZE PUBBLICHE 2011-2014 peso su comune di Rivalta TAGLIO DL 201/2011 esercizio 2011 525 mila TAGLIO DL 78/2010 esercizio 2011/2012 565 mila TAGLIO DL 95/2012 esercizio 2012-2014 510 mila

Studio Dottori Commercialisti Dottori Commercialisti e Revisori Contabili

Roma, 24 gennaio 2014 Gent.li CLIENTI Loro Sedi Via mail Oggetto: Circolare n. 2/2014 principali novità fiscali 2014 1 Gentili Clienti, La legge di stabilità 2014 (L. 27.12.2013 n. 1473), in vigore dall

Roma, 24 gennaio 2014 Gent.li CLIENTI Loro Sedi Via mail Oggetto: Circolare n. 2/2014 principali novità fiscali 2014 1 Gentili Clienti, La legge di stabilità 2014 (L. 27.12.2013 n. 1473), in vigore dall

OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge 31 maggio 2010, n. 78

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

Il mercato delle ristrutturazioni a Roma

CRESME RICERCHE SPA Il mercato delle ristrutturazioni a Roma La cifra di affari realizzata nel 2003 dal settore delle costruzioni nella provincia di Roma ammonta a 7,4 miliardi di, di cui 2,8 miliardi

CRESME RICERCHE SPA Il mercato delle ristrutturazioni a Roma La cifra di affari realizzata nel 2003 dal settore delle costruzioni nella provincia di Roma ammonta a 7,4 miliardi di, di cui 2,8 miliardi

Lo stato della finanza provinciale

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Ottobre 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Ottobre 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Clima di fiducia del mercato immobiliare nei capoluoghi lombardi 1

Clima di fiducia del mercato immobiliare nei capoluoghi lombardi 1 Mercato residenziale Mercato della compravendita Nell ultimo periodo il mercato della compravendita di abitazioni nei Capoluoghi Lombardi

Clima di fiducia del mercato immobiliare nei capoluoghi lombardi 1 Mercato residenziale Mercato della compravendita Nell ultimo periodo il mercato della compravendita di abitazioni nei Capoluoghi Lombardi

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Le agevolazioni fiscali per la tua casa

In questo primo video ti spiegherò i primi cinque punti del beneficio fiscale 50% 1 50% che è esattamente la percentuale che puoi recuperare dall imposta sul reddito della spesa che andrai a sostenere

In questo primo video ti spiegherò i primi cinque punti del beneficio fiscale 50% 1 50% che è esattamente la percentuale che puoi recuperare dall imposta sul reddito della spesa che andrai a sostenere

La detrazione fiscale del 50% non è da confondere con quella del 65%!!!

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

COMUNE DI PARETE (PROVINCIA DI CASERTA)

") COMUNE DI PARETE (PROVINCIA DI CASERTA) Delibera Consiglio Comunale n 14 del 3/07/2014 OGGETTO: Approvazione aliquote TASI anno 2014 L assessore alle Finanze VISTO l art. 1, comma 639, della L. 27/12/2013,

COMUNE DI PARETE (PROVINCIA DI CASERTA) Delibera Consiglio Comunale n 14 del 3/07/2014 OGGETTO: Approvazione aliquote TASI anno 2014 L assessore alle Finanze VISTO l art. 1, comma 639, della L. 27/12/2013,

L IMPATTO DELLA MANOVRA SULLE FAMIGLIE STRANIERE. Costano quasi mezza mensilità

L IMPATTO DELLA MANOVRA SULLE FAMIGLIE STRANIERE Costano quasi mezza mensilità Nel 2011 sono state realizzate 3 manovre fiscali: a Luglio (DL 98/2011), a Ferragosto (DL 138/2011) e a Dicembre (DL 201/2011).

L IMPATTO DELLA MANOVRA SULLE FAMIGLIE STRANIERE Costano quasi mezza mensilità Nel 2011 sono state realizzate 3 manovre fiscali: a Luglio (DL 98/2011), a Ferragosto (DL 138/2011) e a Dicembre (DL 201/2011).

Il disegno di legge di Stabilità 2014

Bari, 25 Ottobre 2013 Largo Sorrentino, 6 70126 Tel. 080/5565371 Fax 080/5565322 E-mail: bari@confagricoltura.it Il disegno di legge di Stabilità 2014 Il Consiglio dei Ministri ha approvato, su proposta

Bari, 25 Ottobre 2013 Largo Sorrentino, 6 70126 Tel. 080/5565371 Fax 080/5565322 E-mail: bari@confagricoltura.it Il disegno di legge di Stabilità 2014 Il Consiglio dei Ministri ha approvato, su proposta

COMUNE DI SCALENGHE. ANNO 2015 IMU (Imposta Municipale Propria)

") COMUNE DI SCALENGHE ANNO 2015 IMU (Imposta Municipale Propria) QUANDO SI VERSA: La legge prevede che il pagamento dell acconto sia eseguito sulla base delle aliquote e delle detrazioni dei dodici mesi

COMUNE DI SCALENGHE ANNO 2015 IMU (Imposta Municipale Propria) QUANDO SI VERSA: La legge prevede che il pagamento dell acconto sia eseguito sulla base delle aliquote e delle detrazioni dei dodici mesi

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") Allegato 1) COMUNE DI ROGENO (Prov. LECCO) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Allegato 1) COMUNE DI ROGENO (Prov. LECCO) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

Bollettino Ufficiale della Regione Lazio

Repubblica Italiana Bollettino Ufficiale della Regione Lazio Disponibile in formato elettronico sul sito: www.regione.lazio.it Legge Regionale n.12 del 13 agosto 2011 Data 22/10/2013 Numero 87 Supplemento

Repubblica Italiana Bollettino Ufficiale della Regione Lazio Disponibile in formato elettronico sul sito: www.regione.lazio.it Legge Regionale n.12 del 13 agosto 2011 Data 22/10/2013 Numero 87 Supplemento

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

LEGGE REGIONALE N. 40 DEL 10-04-1990 REGIONE LAZIO

Legge 1990040 Pagina 1 di 6 LEGGE REGIONALE N. 40 DEL 10-04-1990 REGIONE LAZIO Istituzione dell' osservatorio del sistema abitativo laziale e provvidenze per il recupero del patrimonio edilizio esistente.

Legge 1990040 Pagina 1 di 6 LEGGE REGIONALE N. 40 DEL 10-04-1990 REGIONE LAZIO Istituzione dell' osservatorio del sistema abitativo laziale e provvidenze per il recupero del patrimonio edilizio esistente.