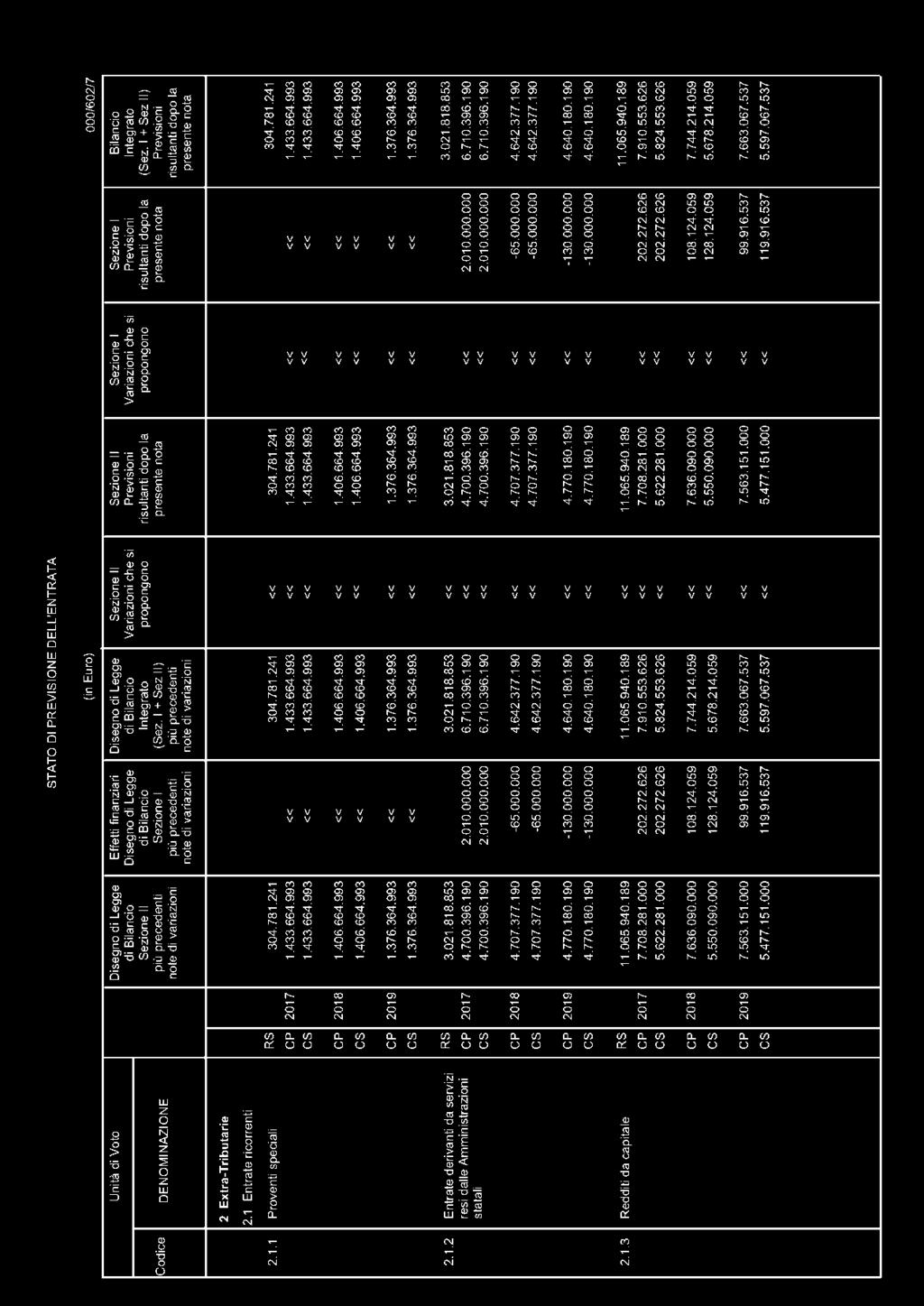

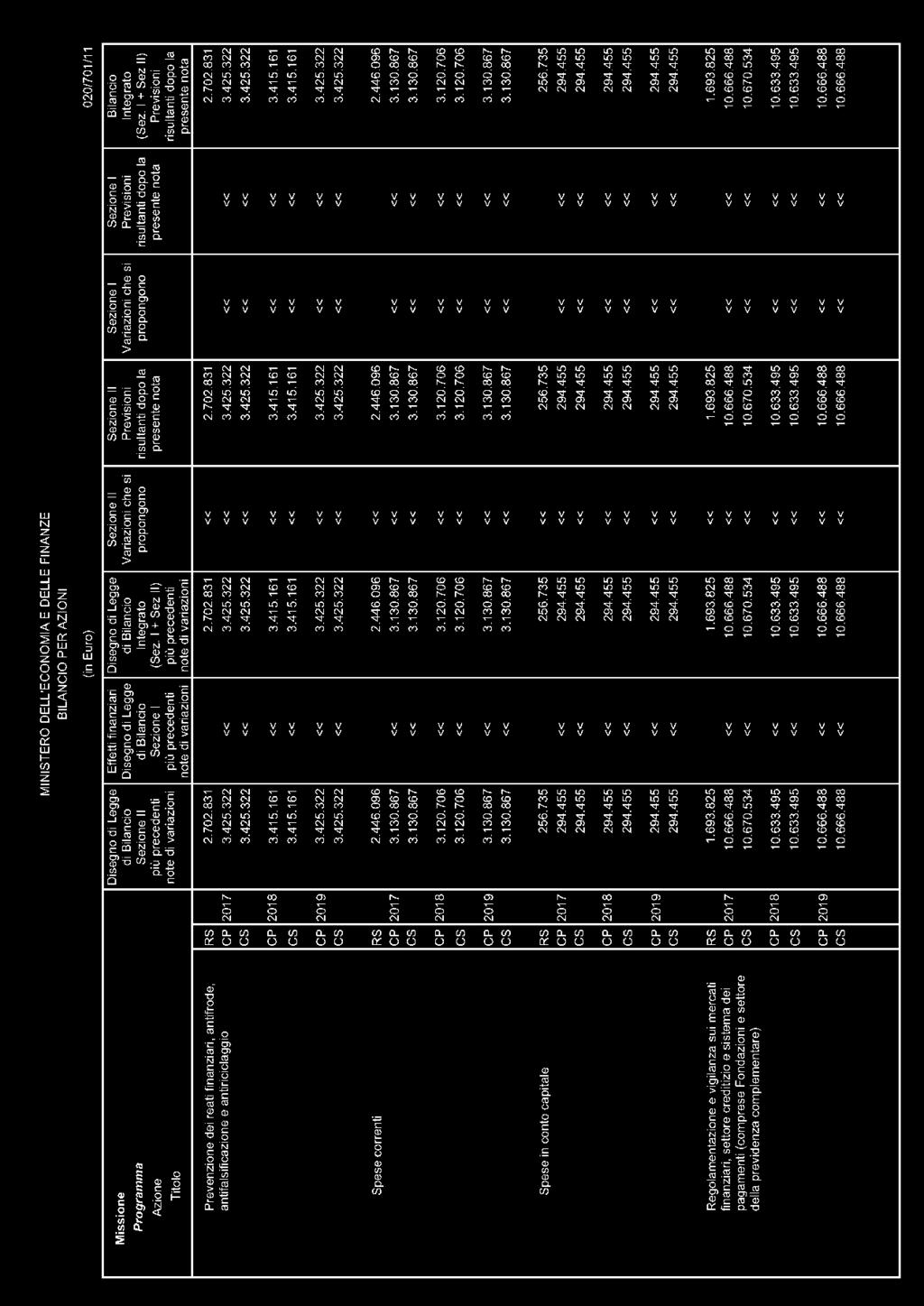

RISULTATI DIFFERENZIALI COMPETENZA. Descrizione del risultato differenziale CASSA

|

|

|

- Gianluca De Angelis

- 5 anni fa

- Visualizzazioni

Transcript

38.601 27.249 8.")

")

Il saldo netto da finanziare è coerente con un livello di indebitamento netto pari a 2,3% del prodotto interno lordo nel 2017.")

1 ALLEGATO 1 (Articolo 1, comma 1) (importi in milioni di euro) RISULTATI DIFFERENZIALI COMPETENZA Descrizione del risultato differenziale Livello massimo del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla presente legge (*) Livello massimo del ricorso al mercato finanziario, tenuto conto degli effetti derivanti dalla presente legge (**) CASSA Descrizione del risultato differenziale Livello massimo del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla presente legge (*) Livello massimo del ricorso al mercato finanziario, tenuto conto degli effetti derivanti dalla presente legge (**) (*) Il saldo netto da finanziare è coerente con un livello di indebitamento netto pari a 2,3% del prodotto interno lordo nel (**) Al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato. 88

, robot, robot collaborativi e sistemi multi-robot, macchine utensili e sistemi per il")

2 ALLEGATO A (Articolo 1, comma 9) Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0» Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti: macchine utensili per asportazione, macchine utensili operanti con laser e altri processi a flusso di energia (ad esempio plasma, waterjet, fascio di elettroni), elettroerosione, processi elettrochimici, macchine utensili e impianti per la realizzazione di prodotti mediante la trasformazione dei materiali e delle materie prime, macchine utensili per la deformazione plastica dei metalli e altri materiali, macchine utensili per l assemblaggio, la giunzione e la saldatura, macchine per il confezionamento e l imballaggio, macchine utensili di de-produzione e riconfezionamento per recuperare materiali e funzioni da scarti industriali e prodotti di ritorno a fine vita (ad esempio macchine per il disassemblaggio, la separazione, la frantumazione, il recupero chimico), robot, robot collaborativi e sistemi multi-robot, macchine utensili e sistemi per il conferimento o la modifica delle caratteristiche superficiali dei prodotti o la funzionalizzazione delle superfici, macchine per la manifattura additiva utilizzate in ambito industriale, macchine, anche motrici e operatrici, strumenti e dispositivi per il carico e lo scarico, la movimentazione, la pesatura e la cernita automatica dei pezzi, dispositivi di sollevamento e manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili, e/o dotati di riconoscimento dei pezzi (ad esempio RFID, visori e sistemi di visione e meccatronici), magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica. Tutte le macchine sopra citate devono essere dotate delle seguenti caratteristiche: controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Controller), interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program, integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo, 89

, dispositivi,")

3 interfaccia tra uomo e macchina semplici e intuitive, rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro. Inoltre tutte le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici: sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto, monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo, caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico), dispositivi, strumentazione e componentistica intelligente per l integrazione, la sensorizzazione e/o l interconnessione e il controllo automatico dei processi utilizzati anche nell ammodernamento o nel revamping dei sistemi di produzione esistenti, filtri e sistemi di trattamento e recupero di acqua, aria, olio, sostanze chimiche e organiche, polveri con sistemi di segnalazione dell efficienza filtrante e della presenza di anomalie o sostanze aliene al processo o pericolose, integrate con il sistema di fabbrica e in grado di avvisare gli operatori e/o di fermare le attività di macchine e impianti. Sistemi per l assicurazione della qualità e della sostenibilità: sistemi di misura a coordinate e no (a contatto, non a contatto, multi-sensore o basati su tomografia computerizzata tridimensionale) e relativa strumentazione per la verifica dei requisiti micro e macro geometrici di prodotto per qualunque livello di scala dimensionale (dalla larga scala alla scala micro-metrica o nano-metrica) al fine di assicurare e tracciare la qualità del prodotto e che consentono di qualificare i processi di produzione in maniera documentabile e connessa al sistema informativo di fabbrica, altri sistemi di monitoraggio in process per assicurare e tracciare la qualità del prodotto o del processo produttivo e che consentono di qualificare i processi di produzione in maniera documentabile e connessa al sistema informativo di fabbrica, sistemi per l ispezione e la caratterizzazione dei materiali (ad esempio macchine di prova materiali, macchine per il collaudo dei prodotti realizzati, sistemi per prove o collaudi non distruttivi, tomografia) in grado di verificare le caratteristiche dei materiali in ingresso o in uscita al processo e che vanno a costituire il prodotto risultante a livello macro (ad esempio caratteristiche meccaniche) o micro (ad esempio porosità, inclusioni) e di generare opportuni report di collaudo da inserire nel sistema informativo aziendale, 90

, sistemi di monitoraggio e controllo delle")

4 dispositivi intelligenti per il test delle polveri metalliche e sistemi di monitoraggio in continuo che consentono di qualificare i processi di produzione mediante tecnologie additive, sistemi intelligenti e connessi di marcatura e tracciabilità dei lotti produttivi e/o dei singoli prodotti (ad esempio RFID Radio Frequency Identification), sistemi di monitoraggio e controllo delle condizioni di lavoro delle macchine (ad esempio forze, coppia e potenza di lavorazione; usura tridimensionale degli utensili a bordo macchina; stato di componenti o sotto-insiemi delle macchine) e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud, strumenti e dispositivi per l etichettatura, l identificazione o la marcatura automatica dei prodotti, con collegamento con il codice e la matricola del prodotto stesso in modo da consentire ai manutentori di monitorare la costanza delle prestazioni dei prodotti nel tempo e di agire sul processo di progettazione dei futuri prodotti in maniera sinergica, consentendo il richiamo di prodotti difettosi o dannosi, componenti, sistemi e soluzioni intelligenti per la gestione, l utilizzo efficiente e il monitoraggio dei consumi energetici e idrici e per la riduzione delle emissioni, filtri e sistemi di trattamento e recupero di acqua, aria, olio, sostanze chimiche, polveri con sistemi di segnalazione dell efficienza filtrante e della presenza di anomalie o sostanze aliene al processo o pericolose, integrate con il sistema di fabbrica e in grado di avvisare gli operatori e/o di fermare le attività di macchine e impianti. Dispositivi per l interazione uomo macchina e per il miglioramento dell ergonomia e della sicurezza del posto di lavoro in logica «4.0»: banchi e postazioni di lavoro dotati di soluzioni ergonomiche in grado di adattarli in maniera automatizzata alle caratteristiche fisiche degli operatori (ad esempio caratteristiche biometriche, età, presenza di disabilità), sistemi per il sollevamento/traslazione di parti pesanti o oggetti esposti ad alte temperature in grado di agevolare in maniera intelligente/robotizzata/interattiva il compito dell operatore, dispositivi wearable, apparecchiature di comunicazione tra operatore/operatori e sistema produttivo, dispositivi di realtà aumentata e virtual reality, interfacce uomo-macchina (HMI) intelligenti che coadiuvano l operatore a fini di sicurezza ed efficienza delle operazioni di lavorazione, manutenzione, logistica. 91

e/o l archiviazione digitale e integrata nel sistema informativo aziendale delle informazioni relative al ciclo di vita del prodotto (sistemi EDM,")

5 ALLEGATO B (Articolo 1, comma 10) Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali «Industria 4.0» Software, sistemi, piattaforme e applicazioni per la progettazione, definizione/qualificazione delle prestazioni e produzione di manufatti in materiali non convenzionali o ad alte prestazioni, in grado di permettere la progettazione, la modellazione 3D, la simulazione, la sperimentazione, la prototipazione e la verifica simultanea del processo produttivo, del prodotto e delle sue caratteristiche (funzionali e di impatto ambientale) e/o l archiviazione digitale e integrata nel sistema informativo aziendale delle informazioni relative al ciclo di vita del prodotto (sistemi EDM, PDM, PLM, Big Data Analytics), software, sistemi, piattaforme e applicazioni per la progettazione e la ri-progettazione dei sistemi produttivi che tengano conto dei flussi dei materiali e delle informazioni, software, sistemi, piattaforme e applicazioni di supporto alle decisioni in grado di interpretare dati analizzati dal campo e visualizzare agli operatori in linea specifiche azioni per migliorare la qualità del prodotto e l efficienza del sistema di produzione, software, sistemi, piattaforme e applicazioni per la gestione e il coordinamento della produzione con elevate caratteristiche di integrazione delle attività di servizio, come la logistica di fabbrica e la manutenzione (quali ad esempio sistemi di comunicazione intra-fabbrica, bus di campo/ fieldbus, sistemi SCADA, sistemi MES, sistemi CMMS, soluzioni innovative con caratteristiche riconducibili ai paradigmi dell IoT e/o del cloud computing), software, sistemi, piattaforme e applicazioni per il monitoraggio e controllo delle condizioni di lavoro delle macchine e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud, software, sistemi, piattaforme e applicazioni di realtà virtuale per lo studio realistico di componenti e operazioni (ad esempio di assemblaggio), sia in contesti immersivi o solo visuali, software, sistemi, piattaforme e applicazioni di reverse modeling and engineering per la ricostruzione virtuale di contesti reali, software, sistemi, piattaforme e applicazioni in grado di comunicare e condividere dati e informazioni sia tra loro che con l ambiente e gli attori circostanti (Industrial Internet of Things) grazie ad una rete di sensori intelligenti interconnessi, software, sistemi, piattaforme e applicazioni per il dispatching delle attività e l instradamento dei prodotti nei sistemi produttivi, 92

, software, sistemi, piattaforme e")

, software, sistemi, piattaforme e applicazioni di artificial intelligence & machine learning che consentono alle macchine di mostrare un abilità e/o attività intelligente in")

, software, sistemi, piattaforme")

6 software, sistemi, piattaforme e applicazioni per la gestione della qualità a livello di sistema produttivo e dei relativi processi, software, sistemi, piattaforme e applicazioni per l accesso a un insieme virtualizzato, condiviso e configurabile di risorse a supporto di processi produttivi e di gestione della produzione e/o della supply chain (cloud computing), software, sistemi, piattaforme e applicazioni per industrial analytics dedicati al trattamento ed all elaborazione dei big data provenienti dalla sensoristica IoT applicata in ambito industriale (Data Analytics & Visualization, Simulation e Forecasting), software, sistemi, piattaforme e applicazioni di artificial intelligence & machine learning che consentono alle macchine di mostrare un abilità e/o attività intelligente in campi specifici a garanzia della qualità del processo produttivo e del funzionamento affidabile del macchinario e/o dell impianto, software, sistemi, piattaforme e applicazioni per la produzione automatizzata e intelligente, caratterizzata da elevata capacità cognitiva, interazione e adattamento al contesto, autoapprendimento e riconfigurabilità (cybersystem), software, sistemi, piattaforme e applicazioni per l utilizzo lungo le linee produttive di robot, robot collaborativi e macchine intelligenti per la sicurezza e la salute dei lavoratori, la qualità dei prodotti finali e la manutenzione predittiva, software, sistemi, piattaforme e applicazioni per la gestione della realtà aumentata tramite wearable device, software, sistemi, piattaforme e applicazioni per dispositivi e nuove interfacce tra uomo e macchina che consentano l acquisizione, la veicolazione e l elaborazione di informazioni in formato vocale, visuale e tattile, software, sistemi, piattaforme e applicazioni per l intelligenza degli impianti che garantiscano meccanismi di efficienza energetica e di decentralizzazione in cui la produzione e/o lo stoccaggio di energia possono essere anche demandate (almeno parzialmente) alla fabbrica, software, sistemi, piattaforme e applicazioni per la protezione di reti, dati, programmi, macchine e impianti da attacchi, danni e accessi non autorizzati (cybersecurity), software, sistemi, piattaforme e applicazioni di virtual industrialization che, simulando virtualmente il nuovo ambiente e caricando le informazioni sui sistemi cyberfisici al termine di tutte le verifiche, consentono di evitare ore di test e di fermi macchina lungo le linee produttive reali. 93

7 ALLEGATO C (Articolo 1, comma 179, lettera d)) A. Operai dell industria estrattiva, dell edilizia e della manutenzione degli edifici B. Conduttori di gru o di macchinari mobili per la perforazione nelle costruzioni C. Conciatori di pelli e di pellicce D. Conduttori di convogli ferroviari e personale viaggiante E. Conduttori di mezzi pesanti e camion F. Personale delle professioni sanitarie infermieristiche ed ostetriche ospedaliere con lavoro organizzato in turni G. Addetti all assistenza personale di persone in condizioni di non autosufficienza H. Insegnanti della scuola dell infanzia e educatori degli asili nido I. Facchini, addetti allo spostamento merci e assimilati L. Personale non qualificato addetto ai servizi di pulizia M. Operatori ecologici e altri raccoglitori e separatori di rifiuti 94

- Anno 2007 Somma aggiuntiva (in euro) - Anni dal 2008 al 2016 Somma aggiuntiva (in euro) - Dal 2017")

8 ALLEGATO D (Articolo 1, comma 187, lettera a)) «Tabella A Lavoratori dipendenti - Anni di contribuzione Lavoratori autonomi - Anni di contribuzione Somma aggiuntiva (in euro) - Anno 2007 Somma aggiuntiva (in euro) - Anni dal 2008 al 2016 Somma aggiuntiva (in euro) - Dal ) Fino a 1,5 volte il trattamento minimo Fino a 15 Fino a Oltre 15 fino a 25 Oltre 18 fino a Oltre 25 Oltre Da 1,5 volte a 2 volte il trattamento minimo Fino a 15 Fino a Oltre 15 fino a 25 Oltre 18 fino a Oltre 25 Oltre ». 95

9 ALLEGATO E (Articolo 1, comma 199, lettera d)) A. Operai dell industria estrattiva, dell edilizia e della manutenzione degli edifici B. Conduttori di gru o di macchinari mobili per la perforazione nelle costruzioni C. Conciatori di pelli e di pellicce D. Conduttori di convogli ferroviari e personale viaggiante E. Conduttori di mezzi pesanti e camion F. Personale delle professioni sanitarie infermieristiche ed ostetriche ospedaliere con lavoro organizzato in turni G. Addetti all assistenza personale di persone in condizioni di non autosufficienza H. Insegnanti della scuola dell infanzia e educatori degli asili nido I. Facchini, addetti allo spostamento merci ed assimilati L. Personale non qualificato addetto ai servizi di pulizia M. Operatori ecologici e altri raccoglitori e separatori di rifiuti 96

10 TABELLA A INDICAZIONE DELLE VOCI DA INCLUDERE NEL FONDO SPECIALE DI PARTE CORRENTE 97

11 TABELLA A INDICAZIONE DELLE VOCI DA INCLUDERE NEL FONDO SPECIALE DI PARTE CORRENTE OGGETTO DEL PROVVEDIMENTO ACCANTONAMENTI PER NUOVE O MAGGIORI SPESE O RIDUZIONI DI ENTRATE MINISTERO DELL ECONOMIA E DELLE FINANZE MINISTERO DELLO SVILUPPO ECONOMICO MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI MINISTERO DELLA GIUSTIZIA MINISTERO DEGLI AFFARI ESTERI E DELLA COOPERAZIONE INTERNAZIONALE MINISTERO DELL AMBIENTE E DELLA TUTELA DEL TERRITORIO E DEL MARE MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI MINISTERO DELLE POLITICHE AGRICOLE ALIMENTARI E FORESTALI MINISTERO DELLA SALUTE TOTALE ACCANTONAMENTI PER NUOVE O MAGGIORI SPESE O RIDUZIONI DI ENTRATE DI CUI REGOLAZIONE DEBITORIA DI CUI LIMITE IMPEGNO

12 TABELLA B INDICAZIONE DELLE VOCI DA INCLUDERE NEL FONDO SPECIALE DI CONTO CAPITALE 99

13 TABELLA B INDICAZIONE DELLE VOCI DA INCLUDERE NEL FONDO SPECIALE DI CONTO CAPITALE OGGETTO DEL PROVVEDIMENTO ACCANTONAMENTI PER NUOVE O MAGGIORI SPESE O RIDUZIONI DI ENTRATE MINISTERO DELL ECONOMIA E DELLE FINANZE MINISTERO DELLO SVILUPPO ECONOMICO MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI MINISTERO DELLA GIUSTIZIA MINISTERO DELL ISTRUZIONE, DELL UNIVERSITÀ E DELLA RICERCA MINISTERO DELL INTERNO MINISTERO DELL AMBIENTE E DELLA TUTELA DEL TERRITORIO E DEL MARE MINISTERO DELLA SALUTE TOTALE ACCANTONAMENTI PER NUOVE O MAGGIORI SPESE O RIDUZIONI DI ENTRATE DI CUI REGOLAZIONE DEBITORIA DI CUI LIMITE IMPEGNO

14 101

15 102

16 103

17 104

18 105

19 106

20 107

21 108

22 109

23 110

24 111

25 112

26 113

27 114

28 115

29 116

30 117

31 118

32 119

33 120

34 121

35 122

36 123

37 124

38 125

39 126

40 127

41 128

42 129

43 130

44 131

45 132

46 133

47 134

48 135

49 136

50 137

51 138

52 139

53 140

54 141

55 142

56 143

57 144

58 145

59 146

60 147

61 148

62 149

63 150

64 151

65 152

66 153

67 154

68 155

69 156

70 157

71 158

72 159

73 160

74 161

75 162

76 163

77 164

78 165

79 166

80 167

81 168

82 169

83 170

84 171

85 172

86 173

87 174

88 175

89 176

90 177

91 178

92 179

93 180

94 181

95 182

96 183

97 184

98 185

99 186

100 187

101 188

102 189

103 190

104 191

105 192

106 193

107 194

108 195

109 196

110 197

111 198

112 199

113 200

114 201

115 202

116 203

117 204

118 205

119 206

120 207

121 208

122 209

123 210

124 211

125 212

126 213

127 214

128 215

129 216

130 217

131 218

132 219

133 220

134 221

135 222

136 223

137 224

138 225

139 226

140 227

141 228

142 229

143 230

144 231

145 232

146 233

147 234

148 235

149 236

150 237

Beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0

Beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni

Beni funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni

Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0»

Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0» Lista dettagliata dei beni che potranno accedere all iperammortamento al 250% La lista comprende

Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0» Lista dettagliata dei beni che potranno accedere all iperammortamento al 250% La lista comprende

Atti parlamentari 301 Senato della Repubblica N XVII LEGISLATURA DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI ALLEGATI

Atti parlamentari 301 Senato della Repubblica N. 2611 ALLEGATI Atti parlamentari 302 Senato della Repubblica N. 2611 Atti parlamentari 303 Senato della Repubblica N. 2611 ALLEGATO 1 (Articolo 1, comma

Atti parlamentari 301 Senato della Repubblica N. 2611 ALLEGATI Atti parlamentari 302 Senato della Repubblica N. 2611 Atti parlamentari 303 Senato della Repubblica N. 2611 ALLEGATO 1 (Articolo 1, comma

IPER AMMORTAMENTI. Allegato A - Beni funzionali alla trasformazione tecnologica e digitale delle imprese SECONDO IL MODELLO Industria 4.

IPER AMMORTAMENTI È confermato che a favore delle imprese che effettuano investimenti in beni nuovi finalizzati a favorire processi di trasformazione tecnologica / digitale, ricompresi nell Allegato A,

IPER AMMORTAMENTI È confermato che a favore delle imprese che effettuano investimenti in beni nuovi finalizzati a favorire processi di trasformazione tecnologica / digitale, ricompresi nell Allegato A,

Iperammortamento Legge di Bilancio 11 dicembre 2016 n. 232 Legge n. 18/2017 (GU 28 febbraio 2017)

") FEDERAZIONE DELLE ASSOCIAZIONI NAZIONALI DELL'INDUSTRIA MECCANICA VARIA ED AFFINE Iperammortamento Legge di Bilancio 11 dicembre 2016 n. 232 Legge n. 18/2017 (GU 28 febbraio 2017) 8. Le disposizioni dell

FEDERAZIONE DELLE ASSOCIAZIONI NAZIONALI DELL'INDUSTRIA MECCANICA VARIA ED AFFINE Iperammortamento Legge di Bilancio 11 dicembre 2016 n. 232 Legge n. 18/2017 (GU 28 febbraio 2017) 8. Le disposizioni dell

OPPORTUNITA Macchine utensili per la lavorazione delle superfici Macchine per la movimentazione industriale, logistica, AGV, magazzini ecc.

La legge di bilancio n232 del 11 Dicembre 2016 ha confermato l ammortamento al 140% per i beni strumentali e ha introdotto il super-ammortamento al 250% per gli interventi nell ambito dell automazione

La legge di bilancio n232 del 11 Dicembre 2016 ha confermato l ammortamento al 140% per i beni strumentali e ha introdotto il super-ammortamento al 250% per gli interventi nell ambito dell automazione

SABATINI TER. Autore: Ciro Romano Amministratore Alden Consulenti d impresa Ultima revisione: 27/02/2017

SABATINI TER Il presente documento è realizzato per fornire una panoramica sulla misura di finanza agevolata in oggetto. Per maggiori informazioni è possibile contattare i nostri consulenti ai recapiti

SABATINI TER Il presente documento è realizzato per fornire una panoramica sulla misura di finanza agevolata in oggetto. Per maggiori informazioni è possibile contattare i nostri consulenti ai recapiti

NUOVA SABATINI CONTRIBUTI CONTO INTERESSI ACQUISTO BENI STRUMENTALI

NUOVA SABATINI CONTRIBUTI CONTO INTERESSI ACQUISTO BENI STRUMENTALI OBIETTIVI Accrescere la competitività del sistema produttivo del Paese e migliorare l accesso al credito delle Micro, Piccole e Medie

NUOVA SABATINI CONTRIBUTI CONTO INTERESSI ACQUISTO BENI STRUMENTALI OBIETTIVI Accrescere la competitività del sistema produttivo del Paese e migliorare l accesso al credito delle Micro, Piccole e Medie

NEROZZI STUDIO FONDAROLI COMMERCIALISTI ASSOCIATI EROZZI F. Dott. Nerozzi Alessandro Dott. Fondaroli Federico. Montemurlo, li 13 gennaio 2017

STUDIO NEROZZI EROZZI F FONDAROLI COMMERCIALISTI ASSOCIATI Dott. Nerozzi Alessandro Dott. Fondaroli Federico Montemurlo, li 13 gennaio 2017 Oggetto: Superammortamenti ed Iperammortamenti. SUPERAMMORTAMENTI

STUDIO NEROZZI EROZZI F FONDAROLI COMMERCIALISTI ASSOCIATI Dott. Nerozzi Alessandro Dott. Fondaroli Federico Montemurlo, li 13 gennaio 2017 Oggetto: Superammortamenti ed Iperammortamenti. SUPERAMMORTAMENTI

LA PERIZIA TECNICA GIURATA

LA PERIZIA TECNICA GIURATA CARATTERISTICHE BENI AMMISSIBILI E INTERCONNESSIONE Prof. Francesco grasso Legge di Bilancio 2017 Art.1 Comma 9 Al fine di favorire processi di trasformazione tecnologica e digitale

LA PERIZIA TECNICA GIURATA CARATTERISTICHE BENI AMMISSIBILI E INTERCONNESSIONE Prof. Francesco grasso Legge di Bilancio 2017 Art.1 Comma 9 Al fine di favorire processi di trasformazione tecnologica e digitale

IPER AMMORTAMENTO 250%

IPER AMMORTAMENTO 250% Soggetti ammessi Sono ammesse tutte le imprese. Costi ammessi Sono agevolabili i beni materiali strumentali nuovi inclusi nell elenco allegato alla presente, acquisiti a titolo di

IPER AMMORTAMENTO 250% Soggetti ammessi Sono ammesse tutte le imprese. Costi ammessi Sono agevolabili i beni materiali strumentali nuovi inclusi nell elenco allegato alla presente, acquisiti a titolo di

ELENCO BENI CHE BENEFICIANO DELL IPERAMMORTAMENTO

ELENCO BENI CHE BENEFICIANO DELL IPERAMMORTAMENTO Settore: Commercialisti Circolarei n. 2/16 06 novembre 2016 INDICE Introduzione pag.2 Allegato A pag.2 1) Beni strumentali il cui funzionamento è controllato

ELENCO BENI CHE BENEFICIANO DELL IPERAMMORTAMENTO Settore: Commercialisti Circolarei n. 2/16 06 novembre 2016 INDICE Introduzione pag.2 Allegato A pag.2 1) Beni strumentali il cui funzionamento è controllato

Guida Iper ammortamento e Super ammortamento

AGEVOLAZIONI PIANO INDUSTRIA 4.0 2017 Trinity s.r.l. L ICT per la tua azienda Guida Iper ammortamento e Super ammortamento Cos è l IPER AMMORTAMENTO? L'IPER ammortamento al 250% consente di portare in

AGEVOLAZIONI PIANO INDUSTRIA 4.0 2017 Trinity s.r.l. L ICT per la tua azienda Guida Iper ammortamento e Super ammortamento Cos è l IPER AMMORTAMENTO? L'IPER ammortamento al 250% consente di portare in

Piano Nazionale Industria 4.0 IPER AMMORTAMENTO

Piano Nazionale Industria 4.0 IPER AMMORTAMENTO Legge 232/2016 Iper ammortamento 250% Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0» Osservazioni

Piano Nazionale Industria 4.0 IPER AMMORTAMENTO Legge 232/2016 Iper ammortamento 250% Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0» Osservazioni

Industria 4.0: Estesi al 2017 gli incentivi all acquisto di beni strumentali nuovi

Industria 4.0: Estesi al 2017 gli incentivi all acquisto di beni strumentali nuovi Iperammortamento: aumento dell incentivo sull acquisto al 150% La Legge di Stabilità ha prorogato fino al 31 Dicembre

Industria 4.0: Estesi al 2017 gli incentivi all acquisto di beni strumentali nuovi Iperammortamento: aumento dell incentivo sull acquisto al 150% La Legge di Stabilità ha prorogato fino al 31 Dicembre

La Camera dei deputati ed il Senato della Repubblica hanno approvato;

http://www.gazzettaufficiale.it/atto/serie_generale/caricadettaglioatto/originar io;jsessionid=d5sbiv7vcsxtjctejkycuq.ntc-as3-guri2b? atto.datapubblicazionegazzetta=2016-12- 21&atto.codiceRedazionale=16G00242&elenco30giorni=false

http://www.gazzettaufficiale.it/atto/serie_generale/caricadettaglioatto/originar io;jsessionid=d5sbiv7vcsxtjctejkycuq.ntc-as3-guri2b? atto.datapubblicazionegazzetta=2016-12- 21&atto.codiceRedazionale=16G00242&elenco30giorni=false

OGGETTO: Super ed Iper ammortamento, due possibilità per rinnovare l azienda.

OGGETTO: Super ed Iper ammortamento, due possibilità per rinnovare l azienda. Gentile Cliente, con la Legge di Bilancio 2017 (art. 1 c. 8 13) il legislatore ha prorogato ed ampliato le misure agevolative

OGGETTO: Super ed Iper ammortamento, due possibilità per rinnovare l azienda. Gentile Cliente, con la Legge di Bilancio 2017 (art. 1 c. 8 13) il legislatore ha prorogato ed ampliato le misure agevolative

CAMERA DEI DEPUTATI DISEGNO DI LEGGE (PADOAN)

") Atti Parlamentari 1 Camera dei Deputati DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 4127-bis-A DISEGNO DI LEGGE PRESENTATO DAL MINISTRO DELL ECONOMIA E DELLE FINANZE (PADOAN) Bilancio

Atti Parlamentari 1 Camera dei Deputati DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 4127-bis-A DISEGNO DI LEGGE PRESENTATO DAL MINISTRO DELL ECONOMIA E DELLE FINANZE (PADOAN) Bilancio

BONUS IPERAMMORTAMENTO

BONUS IPERAMMORTAMENTO TEMPISTICA: Per la fruizione dell agevolazione l impresa deve indicare annualmente in dichiarazione dei redditi la quota di ammortamento fiscale del bene. ATTIVITÀ FINANZIABILI:

BONUS IPERAMMORTAMENTO TEMPISTICA: Per la fruizione dell agevolazione l impresa deve indicare annualmente in dichiarazione dei redditi la quota di ammortamento fiscale del bene. ATTIVITÀ FINANZIABILI:

IPER e SUPER AMMORTAMENTI. Documento redatto il 12 dicembre 2016

IPER e SUPER AMMORTAMENTI Documento redatto il 12 dicembre 2016 IPER e SUPER - AMMORTAMENTI IPER AMMORTAMENTI SUPER AMMORTAMENTI Per investimenti in beni nuovi finalizzati a favorire processi di trasformazione

IPER e SUPER AMMORTAMENTI Documento redatto il 12 dicembre 2016 IPER e SUPER - AMMORTAMENTI IPER AMMORTAMENTI SUPER AMMORTAMENTI Per investimenti in beni nuovi finalizzati a favorire processi di trasformazione

La fabbrica a difetti zero: sistemi di misura in tempo reale e in linea di produzione

La fabbrica a difetti zero: sistemi di misura in tempo reale e in linea di produzione 6 Marzo 2017 Unione Industriale di Torino MESAP - Polo di Innovazione Smart Products and Manufacturing Paolo Dondo

La fabbrica a difetti zero: sistemi di misura in tempo reale e in linea di produzione 6 Marzo 2017 Unione Industriale di Torino MESAP - Polo di Innovazione Smart Products and Manufacturing Paolo Dondo

IL MAXI E L IPER AMMORTAMENTO

Lecco, 6 marzo 2017 Alla Spettabile Clientela IL MAXI E L IPER AMMORTAMENTO La Finanziaria 2017 ha prorogato, per le imprese e i lavoratori autonomi, il c.d. maxi ammortamento, ossia la maggiorazione,

Lecco, 6 marzo 2017 Alla Spettabile Clientela IL MAXI E L IPER AMMORTAMENTO La Finanziaria 2017 ha prorogato, per le imprese e i lavoratori autonomi, il c.d. maxi ammortamento, ossia la maggiorazione,

DOTT. PIERANGELO GRASSI

DOTT. PIERANGELO GRASSI Commercialista Revisore Legale dei Conti LA NUOVA AGEVOLAZIONE: IPER - AMMORTAMENTI La legge di bilancio per il 2017, n. 232 del 11 dicembre dello scorso anno, ha introdotto, a

DOTT. PIERANGELO GRASSI Commercialista Revisore Legale dei Conti LA NUOVA AGEVOLAZIONE: IPER - AMMORTAMENTI La legge di bilancio per il 2017, n. 232 del 11 dicembre dello scorso anno, ha introdotto, a

L ammortamento mette il turbo

L ammortamento mette il turbo La Legge di Bilancio del 2017 ha prorogato la maggiorazione percentuale del 40% del costo fiscalmente riconosciuto dei beni strumentali nuovi (super ammortamento), che è stata

L ammortamento mette il turbo La Legge di Bilancio del 2017 ha prorogato la maggiorazione percentuale del 40% del costo fiscalmente riconosciuto dei beni strumentali nuovi (super ammortamento), che è stata

Ai gentili Clienti dello Studio

INFORMATIVA N. 16 / 2016 Ai gentili Clienti dello Studio Oggetto: IPER-AMMORTAMENTO INDUSTRIA 4.0 AGEVOLAZIONE FISCALE PER L ACQUISTO DI BENI STRUMENTALI NUOVI NOVITA 2017 Riferimenti Legislativi: D.L.

INFORMATIVA N. 16 / 2016 Ai gentili Clienti dello Studio Oggetto: IPER-AMMORTAMENTO INDUSTRIA 4.0 AGEVOLAZIONE FISCALE PER L ACQUISTO DI BENI STRUMENTALI NUOVI NOVITA 2017 Riferimenti Legislativi: D.L.

Specie 2/b - Produzione e distribuzione di gas naturale

Tabella 1 Gruppo V - Industrie manifatturiere alimentari elettrica, del gas e dell'acqua elettrica, del gas e dell'acqua elettrica, del gas e dell'acqua elettrica, del gas e dell acqua Gruppo XVIII - Industrie

Tabella 1 Gruppo V - Industrie manifatturiere alimentari elettrica, del gas e dell'acqua elettrica, del gas e dell'acqua elettrica, del gas e dell'acqua elettrica, del gas e dell acqua Gruppo XVIII - Industrie

L IPER AMMORTAMENTO E IL SUPER AMMORTAMENTO

L IPER AMMORTAMENTO E IL SUPER AMMORTAMENTO Giuseppe Cagliero Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Legge di stabilità per il 2017 Legge n. 232 dell 11 dicembre 2016 - approvata

L IPER AMMORTAMENTO E IL SUPER AMMORTAMENTO Giuseppe Cagliero Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Legge di stabilità per il 2017 Legge n. 232 dell 11 dicembre 2016 - approvata

STUDIO CONSONNI NADIA

23 novembre 2016 A tutti i Sigg. clienti c/o loro rispettive sedi PROROGA AGEVOLAZIONE FISCALE LEGATA ALL ACQUISTO DI BENI STRUMENTALI NUOVI LE NOVITÀ Come noto, l agevolazione nota come super ammortamenti

23 novembre 2016 A tutti i Sigg. clienti c/o loro rispettive sedi PROROGA AGEVOLAZIONE FISCALE LEGATA ALL ACQUISTO DI BENI STRUMENTALI NUOVI LE NOVITÀ Come noto, l agevolazione nota come super ammortamenti

FINANZIARIA 2017 : MAXI AMMORTAMENTO E IPER AMMORTAMENTO

VETRANO SEMERARO & ASSOCIATI DOTTORI COMMERCIALISTI - REVISORI LEGALI studio di consulenza fiscale, societaria e amministrativa Antonio Vetrano - Dottore Commercialista - Revisore Legale Federica Semeraro

VETRANO SEMERARO & ASSOCIATI DOTTORI COMMERCIALISTI - REVISORI LEGALI studio di consulenza fiscale, societaria e amministrativa Antonio Vetrano - Dottore Commercialista - Revisore Legale Federica Semeraro

Gli strumenti per l impresa che innova

Gli strumenti per l impresa che innova mercoledì 20 marzo 2019 Parco Scientifico e Tecnologico di Udine Luigi Danieli Via J. Linussio, 51-33100 Udine 20 marzo 2019 Ing. LUCIA BORGOBELLO 1 PERIZIE GIURATE:

Gli strumenti per l impresa che innova mercoledì 20 marzo 2019 Parco Scientifico e Tecnologico di Udine Luigi Danieli Via J. Linussio, 51-33100 Udine 20 marzo 2019 Ing. LUCIA BORGOBELLO 1 PERIZIE GIURATE:

Fabbrica 4.0 Incentivi alle imprese

INTRODUZIONE E OBIETTIVI Consulenza organizzativa e formazione Fabbrica 4.0 Incentivi alle imprese CONSULMAN TI GUIDA VERSO L INDUSTRIA DEL FUTURO www.consulman.net FABBRICA 4.0 INCENTIVI ALLE IMPRESE

INTRODUZIONE E OBIETTIVI Consulenza organizzativa e formazione Fabbrica 4.0 Incentivi alle imprese CONSULMAN TI GUIDA VERSO L INDUSTRIA DEL FUTURO www.consulman.net FABBRICA 4.0 INCENTIVI ALLE IMPRESE

NUOVA SABATINI TER. Area Credito

Area Credito NUOVA SABATINI TER Con decreto MISE del 22/12/2016 è stata disposta, a partire dal 02/01/2017, la riapertura dello sportello per la presentazione delle domande di accesso ai contributi. -

Area Credito NUOVA SABATINI TER Con decreto MISE del 22/12/2016 è stata disposta, a partire dal 02/01/2017, la riapertura dello sportello per la presentazione delle domande di accesso ai contributi. -

AGEVOLAZIONI FISCALI E FINANZIARIE Legge di Bilancio 2017 n. 232 del

di ROMA di Milano Roma/Milano 16 gennaio 2017 Circolare informativa Ai gentili Associati e destinatari della presente Oggetto: AGEVOLAZIONI FISCALI E FINANZIARIE Legge di Bilancio 2017 n. 232 del 11.12.2016.

di ROMA di Milano Roma/Milano 16 gennaio 2017 Circolare informativa Ai gentili Associati e destinatari della presente Oggetto: AGEVOLAZIONI FISCALI E FINANZIARIE Legge di Bilancio 2017 n. 232 del 11.12.2016.

Referente: Dott. Pedretti Andrea

Referente: Dott. Pedretti Andrea andrea.pedretti@baldifinance.it Pagina 1 IMPLEMENTATO IL SERVIZIO DI SUPPORTO PER FRUIRE DELL IPER-AMMORTAMENTO INDUSTRIA 4.0 Pubblicati i primi chiarimenti operativi relativi

Referente: Dott. Pedretti Andrea andrea.pedretti@baldifinance.it Pagina 1 IMPLEMENTATO IL SERVIZIO DI SUPPORTO PER FRUIRE DELL IPER-AMMORTAMENTO INDUSTRIA 4.0 Pubblicati i primi chiarimenti operativi relativi

INDUSTRIA 4.0 Iper e Super Ammortamento

INDUSTRIA 4.0 Iper e Super Ammortamento Servizi ad ALTA SPECIALIZZAZIONE per la Vostra Impresa INDUSTRIA 4.0 Iper e Super Ammortamento Finanziame nti, Analisi Economiche e Tecnico- Legali, Perizie Per

INDUSTRIA 4.0 Iper e Super Ammortamento Servizi ad ALTA SPECIALIZZAZIONE per la Vostra Impresa INDUSTRIA 4.0 Iper e Super Ammortamento Finanziame nti, Analisi Economiche e Tecnico- Legali, Perizie Per

BANDO CONTRIBUTI DIGITALIZZAZIONE I

BANDO CONTRIBUTI DIGITALIZZAZIONE I4.0 2019 FINALITÀ La Camera di commercio di Treviso-Belluno intende promuovere l acquisizione di servizi o soluzioni focalizzati sulle nuove competenze e tecnologie digitali

BANDO CONTRIBUTI DIGITALIZZAZIONE I4.0 2019 FINALITÀ La Camera di commercio di Treviso-Belluno intende promuovere l acquisizione di servizi o soluzioni focalizzati sulle nuove competenze e tecnologie digitali

CIRCOLARE N. 15 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 23 novembre 2016. CIRCOLARE N. 15 / 2016. La proroga agevolazione fiscale legata all acquisto di beni strumentali nuovi le novità Il disegno di Legge di Bilancio per

Egregi CLIENTI - Loro SEDI Treviso, 23 novembre 2016. CIRCOLARE N. 15 / 2016. La proroga agevolazione fiscale legata all acquisto di beni strumentali nuovi le novità Il disegno di Legge di Bilancio per

LEGGE DI STABILITÀ 2017

LEGGE DI STABILITÀ 2017 DISPOSTO LEGISLATIVO SUPER AMMORTAMENTO (140%) - (Art. 1 comma 8) Viene confermato il disposto dell art. 1 comma 91 della legge 22 Dicembre 2015. Possono quindi accedere al super-ammortamento

LEGGE DI STABILITÀ 2017 DISPOSTO LEGISLATIVO SUPER AMMORTAMENTO (140%) - (Art. 1 comma 8) Viene confermato il disposto dell art. 1 comma 91 della legge 22 Dicembre 2015. Possono quindi accedere al super-ammortamento

Ministero dello Sviluppo Economico

Beni strumentali - Agenzia delle entrate circolare 4 del 30/3/2017- Pagina 1 di 5 CIRCOLARE N.4/E del 30/03/2017 Direzione Centrale Normativa Ministero dello Sviluppo Economico Alle Direzioni regionali

Beni strumentali - Agenzia delle entrate circolare 4 del 30/3/2017- Pagina 1 di 5 CIRCOLARE N.4/E del 30/03/2017 Direzione Centrale Normativa Ministero dello Sviluppo Economico Alle Direzioni regionali

Piano nazionale Industria 4.0

A chi si rivolge Il Piano Nazionale Industria 4.0 si rivolge a tutte le piccole e medie imprese italiane, non si rivolge ai costruttori di macchine bensì ai loro clienti. Per quelle realtà che costruiscono

A chi si rivolge Il Piano Nazionale Industria 4.0 si rivolge a tutte le piccole e medie imprese italiane, non si rivolge ai costruttori di macchine bensì ai loro clienti. Per quelle realtà che costruiscono

IL MAXI E L IPER AMMORTAMENTO E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE

INFORMATIVA N. 076 06 MARZO 2017 IMPOSTE DIRETTE IL MAXI E L IPER AMMORTAMENTO E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 1, commi da 91 a 94 e 97, Legge n. 208/2015 Art. 1, commi da 8 a 13, Legge

INFORMATIVA N. 076 06 MARZO 2017 IMPOSTE DIRETTE IL MAXI E L IPER AMMORTAMENTO E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 1, commi da 91 a 94 e 97, Legge n. 208/2015 Art. 1, commi da 8 a 13, Legge

La proroga dei Super Ammortamenti e i nuovi Iper Ammortamenti per l anno 2017

dott. Renato Ma ria Chieli dott. Carlo Motta dott. Alessandro Forte dott. Emanuele Chieli dott. Luca Piovano dott. Alberto Marengo dott. Daniela Canensi dott. Antonella De Cesare dott. Mauro Cesano dott.

dott. Renato Ma ria Chieli dott. Carlo Motta dott. Alessandro Forte dott. Emanuele Chieli dott. Luca Piovano dott. Alberto Marengo dott. Daniela Canensi dott. Antonella De Cesare dott. Mauro Cesano dott.

MAXI E IPER AMMORTAMENTO CHIARIMENTI DELL AGENZIA DELLE ENTRATE

CIRCOLARE N. 09 DEL 03/04/2017 MAXI E IPER AMMORTAMENTO CHIARIMENTI DELL AGENZIA DELLE ENTRATE Nel consueto incontro di inizio anno, l Agenzia delle Entrate ha fornito alcuni interessanti chiarimenti in

CIRCOLARE N. 09 DEL 03/04/2017 MAXI E IPER AMMORTAMENTO CHIARIMENTI DELL AGENZIA DELLE ENTRATE Nel consueto incontro di inizio anno, l Agenzia delle Entrate ha fornito alcuni interessanti chiarimenti in

NUOVA SABATINI-TER riapertura prevista con Decr.Dirett. 22/12/16, pubblicato su G.U. n. 1 del 02/01/17 VENERDI 24 FEBBRAIO 2017

NUOVA SABATINI-TER riapertura prevista con Decr.Dirett. 22/12/16, pubblicato su G.U. n. 1 del 02/01/17 VENERDI 24 FEBBRAIO 2017 1 Obiettivo del bando Creazione di una nuova unità produttiva; Ampliamento

NUOVA SABATINI-TER riapertura prevista con Decr.Dirett. 22/12/16, pubblicato su G.U. n. 1 del 02/01/17 VENERDI 24 FEBBRAIO 2017 1 Obiettivo del bando Creazione di una nuova unità produttiva; Ampliamento

SO.GE.FID. SOCIETA GENERALE FIDUCIARIA E DI REVISIONE spa autorizzata con D.M e successiva modifica

24067 Sarnico (Bg) E-mail: www.sogefid.it Via della Libertà, 1 segreteria@sogefid.it Tel. 035.4267111 contabilita@sogefid.it Fax 035.4267150 segreteriafiduciaria@sogefid.it Sarnico, 31 Gennaio 2017 Oggetto:

24067 Sarnico (Bg) E-mail: www.sogefid.it Via della Libertà, 1 segreteria@sogefid.it Tel. 035.4267111 contabilita@sogefid.it Fax 035.4267150 segreteriafiduciaria@sogefid.it Sarnico, 31 Gennaio 2017 Oggetto:

LOGISTICA E INDUSTRIA 4.0. Una trasformazione tecnologica finanziabile?

LOGISTICA E INDUSTRIA 4.0 Una trasformazione tecnologica finanziabile? Il nuovo Piano del Governo è stato illustrato, in anticipo rispetto alla presentazione della Legge di Stabilità 2017, dal Ministero

LOGISTICA E INDUSTRIA 4.0 Una trasformazione tecnologica finanziabile? Il nuovo Piano del Governo è stato illustrato, in anticipo rispetto alla presentazione della Legge di Stabilità 2017, dal Ministero

Legge di Stabilità 2017 e proroga super ammortamento: ecco i nuovi incentivi

Legge di Stabilità 2017 e proroga super ammortamento: ecco i nuovi incentivi La Legge di Stabilità dei giorni scorsi ha sancito l avvio della c.d. Quarta Rivoluzione Industriale : l Industria 4.0 è stata

Legge di Stabilità 2017 e proroga super ammortamento: ecco i nuovi incentivi La Legge di Stabilità dei giorni scorsi ha sancito l avvio della c.d. Quarta Rivoluzione Industriale : l Industria 4.0 è stata

SUPER-AMMORTAMENTI e IPER-AMMORTAMENTI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI 2017 SUPER-AMMORTAMENTI e IPER-AMMORTAMENTI Dott. Alessandro Mattavelli Commissione Finanza e Controllo di Gestione Milano, 14 marzo 2017 Sala

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI 2017 SUPER-AMMORTAMENTI e IPER-AMMORTAMENTI Dott. Alessandro Mattavelli Commissione Finanza e Controllo di Gestione Milano, 14 marzo 2017 Sala

Industria 4.0 Le modalità per accedere alle agevolazioni

Industria 4.0 Le modalità per accedere alle agevolazioni Il modello italiano industry 4.0 Caratteristiche del settore industriale Pochi grandi player privati industriali e ICT in grado di guidare la trasformazione

Industria 4.0 Le modalità per accedere alle agevolazioni Il modello italiano industry 4.0 Caratteristiche del settore industriale Pochi grandi player privati industriali e ICT in grado di guidare la trasformazione

Industria 4.0 il contributo del professionista: cenni sugli aspetti fiscali

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Padova Industria 4.0 il contributo del professionista: cenni sugli aspetti fiscali Padova, 9 maggio 2017 Dott.ssa Carmen Pezzuto Consigliere

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Padova Industria 4.0 il contributo del professionista: cenni sugli aspetti fiscali Padova, 9 maggio 2017 Dott.ssa Carmen Pezzuto Consigliere

Contributi per la digitalizzazione Industria 4.0 (Camera di Commercio di Treviso Belluno Dolomiti)

") Contributi per la digitalizzazione Industria 4.0 (Camera di Commercio di Treviso Belluno Dolomiti) SCADENZA BANDO Formalmente il 28 giugno 2019. Considerata la tipologia del bando vi chiediamo di contattarci,

Contributi per la digitalizzazione Industria 4.0 (Camera di Commercio di Treviso Belluno Dolomiti) SCADENZA BANDO Formalmente il 28 giugno 2019. Considerata la tipologia del bando vi chiediamo di contattarci,

Studio El.Te.Co

Studio El.Te.Co www.studioelteco.it DETRAZIONI DEL 40 e 150% DEGLI AMMORTAMENTI RELATIVI AGLI INVESTIMENTI EFFETTUATI NEL 2017 Premessa Qualora necessitino ulteriori informazioni in merito al testo integrale

Studio El.Te.Co www.studioelteco.it DETRAZIONI DEL 40 e 150% DEGLI AMMORTAMENTI RELATIVI AGLI INVESTIMENTI EFFETTUATI NEL 2017 Premessa Qualora necessitino ulteriori informazioni in merito al testo integrale

INDUSTRIA 4.0 INVESTIMENTI AGEVOLATI

OGGETTO: Circolare 12.2017 Seregno, 10 luglio 2017 INDUSTRIA 4.0 INVESTIMENTI AGEVOLATI Con la Circolare 4/E del 30 marzo 2017 emanata congiuntamente dall Agenzia delle Entrate e dal Ministero dello Sviluppo

OGGETTO: Circolare 12.2017 Seregno, 10 luglio 2017 INDUSTRIA 4.0 INVESTIMENTI AGEVOLATI Con la Circolare 4/E del 30 marzo 2017 emanata congiuntamente dall Agenzia delle Entrate e dal Ministero dello Sviluppo

Ver. 1.00b Aprile Cassina De' Pecchi MI

N o t e d i c o n f o r m i t à I nd u s t r yn e t 4 R if. P r e s e n t a zi o n e I nd u s t r yn e t 4. V 1 6. 1 2 2 2 7 Aprile 2017 C op yr i g h t 2 0 1 6 - S t u d i o P a n d o l f i n i d i M.

N o t e d i c o n f o r m i t à I nd u s t r yn e t 4 R if. P r e s e n t a zi o n e I nd u s t r yn e t 4. V 1 6. 1 2 2 2 7 Aprile 2017 C op yr i g h t 2 0 1 6 - S t u d i o P a n d o l f i n i d i M.

Industria 4.0, cosa è?

Industria 4.0, cosa è? Fine 18 secolo Inizio 20 secolo Primi anni 70 Oggi ed in futuro Utilizzo di macchine azionate da energia meccanica Introduzione di potenza vapore per il funzionamento degli stabilimenti

Industria 4.0, cosa è? Fine 18 secolo Inizio 20 secolo Primi anni 70 Oggi ed in futuro Utilizzo di macchine azionate da energia meccanica Introduzione di potenza vapore per il funzionamento degli stabilimenti

Regione Lombardia ha deciso di avviare un iniziativa per incentivare

22 dicembre 2016 ALBERGHI, RISTORANTI, BAR: 50 MILA A FONDO PERSO PER AMMODERNAMENTI servizi di ricerca, trasferimento tecnologico e di supporto all innovazione Regione Lombardia ha deciso di avviare un

22 dicembre 2016 ALBERGHI, RISTORANTI, BAR: 50 MILA A FONDO PERSO PER AMMODERNAMENTI servizi di ricerca, trasferimento tecnologico e di supporto all innovazione Regione Lombardia ha deciso di avviare un

PIANO INDUSTRA 4.0 LINEE OPERATIVE PER GLI INGEGNERI PROFESSIONISTI A cura di Enrico Espinosa

CONSIGLIO NAZIONALE INGEGNERI PIANO INDUSTRA 4.0 LINEE OPERATIVE PER GLI INGEGNERI PROFESSIONISTI A cura di Enrico Espinosa pag. 1 Legge di Bilancio 2017 11/12/2016 Articolo 1 -Commi da 8 a 13 pag. 2 pag.

CONSIGLIO NAZIONALE INGEGNERI PIANO INDUSTRA 4.0 LINEE OPERATIVE PER GLI INGEGNERI PROFESSIONISTI A cura di Enrico Espinosa pag. 1 Legge di Bilancio 2017 11/12/2016 Articolo 1 -Commi da 8 a 13 pag. 2 pag.

INDUSTRIA 4.0 E IPER-AMMORTAMENTO

INDUSTRIA 4.0 E IPER-AMMORTAMENTO Nota informativa Periodico di aggiornamento in materia legale e fiscale Pubblicato e distribuito gratuitamente Copyright - La presente newsletter non costituisce parere

INDUSTRIA 4.0 E IPER-AMMORTAMENTO Nota informativa Periodico di aggiornamento in materia legale e fiscale Pubblicato e distribuito gratuitamente Copyright - La presente newsletter non costituisce parere

Istanza di attivazione procedura Accordo di Sviluppo 1/15. Modulo di richiesta Accordo di Sviluppo

Istanza di attivazione procedura Accordo di Sviluppo 1/15 Modulo di richiesta Accordo di Sviluppo Istanza di attivazione procedura Accordo di Sviluppo 2/15 Il sottoscritto, nella sua qualità di 1., dell

Istanza di attivazione procedura Accordo di Sviluppo 1/15 Modulo di richiesta Accordo di Sviluppo Istanza di attivazione procedura Accordo di Sviluppo 2/15 Il sottoscritto, nella sua qualità di 1., dell

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 3/2018

CIRCOLARE n. 3/2018 1/11 OGGETTO DISCIPLINA DELL IPER AMMORTAMENTO AI FINI FISCALI AGGIORNAMENTO 10 GENNAIO 2018 RIFERIMENTI NORMATIVI Art. 1, comma 30 ss. L. 27.12.2017 n. 205 Legge di bilancio 2018 (G.U.

CIRCOLARE n. 3/2018 1/11 OGGETTO DISCIPLINA DELL IPER AMMORTAMENTO AI FINI FISCALI AGGIORNAMENTO 10 GENNAIO 2018 RIFERIMENTI NORMATIVI Art. 1, comma 30 ss. L. 27.12.2017 n. 205 Legge di bilancio 2018 (G.U.

Normativa Italiana. 01 Industria 4.0

01 Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti: - Dotate delle seguenti caratteristiche: controllo per

01 Industria 4.0 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti: - Dotate delle seguenti caratteristiche: controllo per

Readiness Industria 4.0

Servizi di analisi, modellizzazione e sperimentazione di programmi per lo sviluppo delle competenze del management a supporto della trasformazione digitale delle imprese delle province di Piacenza, Parma

Servizi di analisi, modellizzazione e sperimentazione di programmi per lo sviluppo delle competenze del management a supporto della trasformazione digitale delle imprese delle province di Piacenza, Parma

INDUSTRIA Rif. to Circolare Agenzia delle Entrate n. 4/E del 30/03/2017

INDUSTRIA 4.0 - Rif. to Circolare Agenzia delle Entrate n. 4/E del 30/03/2017 https://www.agenziaentrate.gov.it/wps/file/nsilib/nsi/normativa+e+prassi/circ olari/archivio+circolari/circolari+2017/marzo+2017/circolare+n.4+del+300320

INDUSTRIA 4.0 - Rif. to Circolare Agenzia delle Entrate n. 4/E del 30/03/2017 https://www.agenziaentrate.gov.it/wps/file/nsilib/nsi/normativa+e+prassi/circ olari/archivio+circolari/circolari+2017/marzo+2017/circolare+n.4+del+300320

IL REVAMPING LEGATO A INDUSTRIA 4.0

IL REVAMPING LEGATO A INDUSTRIA 4.0 All interno della Legge di Bilancio 2017 sono state previste importanti agevolazioni per la cosiddetta Industria 4.0 Ministero dello Sviluppo Economico QUALI SONO I

IL REVAMPING LEGATO A INDUSTRIA 4.0 All interno della Legge di Bilancio 2017 sono state previste importanti agevolazioni per la cosiddetta Industria 4.0 Ministero dello Sviluppo Economico QUALI SONO I

Un caso di successo per la Manutenzione Predittiva:

Il caso Tekfor Un caso di successo per la Manutenzione Predittiva: Contesto: Un azienda che produce componentistica per il settore Automotive e che si era posta l obiettivo di ridurre i tempi di inattività

Il caso Tekfor Un caso di successo per la Manutenzione Predittiva: Contesto: Un azienda che produce componentistica per il settore Automotive e che si era posta l obiettivo di ridurre i tempi di inattività

NOVITÀ DELLA LEGGE di BILANCIO 2017 Super e Iper-ammortamento

NOVITÀ DELLA LEGGE di BILANCIO 2017 Super e Iper-ammortamento Super-Ammortamento: la normativa ante 2017 Art. 1 co. 91 della L. 208/2015 Ai fini delle imposte sui redditi, per i soggetti titolari di reddito

NOVITÀ DELLA LEGGE di BILANCIO 2017 Super e Iper-ammortamento Super-Ammortamento: la normativa ante 2017 Art. 1 co. 91 della L. 208/2015 Ai fini delle imposte sui redditi, per i soggetti titolari di reddito

Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale

Industria 4.0 e Iperammortamento Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Perugia, 28 marzo 2017 Il Piano Nazionale

Industria 4.0 e Iperammortamento Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Perugia, 28 marzo 2017 Il Piano Nazionale

Circolare N. 22 del 15 Febbraio 2017

Circolare N. 22 del 15 Febbraio 2017 Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto numerosi interventi

Circolare N. 22 del 15 Febbraio 2017 Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto numerosi interventi

AGENDA E NOTIZIE DELLA SETTIMANA

AGGIORNAMENTI FEBBRAIO 2017 PARTE I SUPER AMMORTAMENTO E IPER AMMORTAMENTO ADEMPIMENTO E CHECK LIST Super ammortamento e Iper ammortamento: la revisione 2017 dell agevolazione La legge di bilancio ha esteso

AGGIORNAMENTI FEBBRAIO 2017 PARTE I SUPER AMMORTAMENTO E IPER AMMORTAMENTO ADEMPIMENTO E CHECK LIST Super ammortamento e Iper ammortamento: la revisione 2017 dell agevolazione La legge di bilancio ha esteso

Chiarimenti sull'iperammortamento al 250% per le Stampanti 3D

Chiarimenti sull'iperammortamento al 250% per le Stampanti 3D Uno dei capitoli più rilevanti della Legge di Stabilità 2017 riguarda l'introduzione dell iperammortamento al 250% per tutti quegli investimenti

Chiarimenti sull'iperammortamento al 250% per le Stampanti 3D Uno dei capitoli più rilevanti della Legge di Stabilità 2017 riguarda l'introduzione dell iperammortamento al 250% per tutti quegli investimenti

Gli Incentivi Fiscali e Finanziari. L iperammortamento. Brescia, 20 febbraio 2017

Gli Incentivi Fiscali e Finanziari L iperammortamento Brescia, 20 febbraio 2017 La filosofia dell iperammortamento La visione italiana di Industria 4.0 Processo produttivo in grado di gestire e di circolare

Gli Incentivi Fiscali e Finanziari L iperammortamento Brescia, 20 febbraio 2017 La filosofia dell iperammortamento La visione italiana di Industria 4.0 Processo produttivo in grado di gestire e di circolare

TERZA PARTE: linee guida tecniche all articolo 1, commi da 9 a 11, della legge n. 232 del 2016

TERZA PARTE: linee guida tecniche all articolo 1, commi da 9 a 11, della legge n. 232 del 2016 10. Premessa La presente sezione della circolare fornisce chiarimenti relativi alla natura tecnica delle caratteristiche

TERZA PARTE: linee guida tecniche all articolo 1, commi da 9 a 11, della legge n. 232 del 2016 10. Premessa La presente sezione della circolare fornisce chiarimenti relativi alla natura tecnica delle caratteristiche

Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale

Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Milano, 22 febbraio 2017 La filosofia dell iperammortamento La visione

Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Milano, 22 febbraio 2017 La filosofia dell iperammortamento La visione

Industria 4.0: tutti gli incentivi applicabili

Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto numerosi interventi per agevolare

Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto numerosi interventi per agevolare

Scopri i vantaggi reali per il 2019

Scopri i vantaggi reali per il 2019 Quali sono le tue applicazioni? Macchine per confezionamento e imballaggio Macchine per la manifattura Macchine per movimentazione Macchine per la realizzazione di prodotti

Scopri i vantaggi reali per il 2019 Quali sono le tue applicazioni? Macchine per confezionamento e imballaggio Macchine per la manifattura Macchine per movimentazione Macchine per la realizzazione di prodotti

CONVEGNO "SOLUZIONI OPERATIVE PER INDUSTRIA 4.0"

CONVEGNO "SOLUZIONI OPERATIVE PER INDUSTRIA 4.0" PRESENTAZIONE ING. MIRKO MONTALTI info@mirkomontalti.com ISCRITTO ALL'ORDINE DEGLI INGEGNERI DI FORLI-CESENA Forlì 28.09.2017 APPLICAZIONE DELLE AGEVOLAZIONI

CONVEGNO "SOLUZIONI OPERATIVE PER INDUSTRIA 4.0" PRESENTAZIONE ING. MIRKO MONTALTI info@mirkomontalti.com ISCRITTO ALL'ORDINE DEGLI INGEGNERI DI FORLI-CESENA Forlì 28.09.2017 APPLICAZIONE DELLE AGEVOLAZIONI

AGENDA E NOTIZIE DELLA SETTIMANA

N. 5 2 febbraio 2017 SUPER AMMORTAMENTO E IPER AMMORTAMENTO ADEMPIMENTO E CHECK LIST Super ammortamento e Iper ammortamento: la revisione 2017 dell agevolazione La legge di bilancio ha esteso all anno

N. 5 2 febbraio 2017 SUPER AMMORTAMENTO E IPER AMMORTAMENTO ADEMPIMENTO E CHECK LIST Super ammortamento e Iper ammortamento: la revisione 2017 dell agevolazione La legge di bilancio ha esteso all anno

Cos è Industria 4.0 Come si acquisiscono i correlati beni e servizi

Bologna, c/o Legacoop Bologna Workshop: Nuovi incentivi M.I.S.E. Formazione 4.0 Ricerca & Sviluppo Pubblicità Cos è Industria 4.0 Come si acquisiscono i correlati beni e servizi Ing. Andrea Cenni @ Protendo

Bologna, c/o Legacoop Bologna Workshop: Nuovi incentivi M.I.S.E. Formazione 4.0 Ricerca & Sviluppo Pubblicità Cos è Industria 4.0 Come si acquisiscono i correlati beni e servizi Ing. Andrea Cenni @ Protendo

I CONSIGLIO NAZIONE INGEGNERI

CONSIGLIO NAZIONE INGEGNERI Ing. Roberto Orvieto roberto.orvieto@cni-online.it Progettare nell era di Industria 4.0 SPS IPC Drives Italia - Fiere di Parma 24 Maggio 2017 L innovazione 4.0 NON consiste

CONSIGLIO NAZIONE INGEGNERI Ing. Roberto Orvieto roberto.orvieto@cni-online.it Progettare nell era di Industria 4.0 SPS IPC Drives Italia - Fiere di Parma 24 Maggio 2017 L innovazione 4.0 NON consiste

Industria 4.0: tutti gli incentivi applicabili

CIRCOLARE A.F. N. 22 del 15 Febbraio 2017 Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017

CIRCOLARE A.F. N. 22 del 15 Febbraio 2017 Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017

PIANO INDUSTRIA 4.0 Linee operative per la redazione della perizia giurata. 5 settembre 2017

PIANO INDUSTRIA 4.0 Linee operative per la redazione della perizia giurata Industria 4.0 Definizione economicogiornalistica Nessuna rilevanza giuridica Piano Industria 4.0 Definizione politicogiornalistica

PIANO INDUSTRIA 4.0 Linee operative per la redazione della perizia giurata Industria 4.0 Definizione economicogiornalistica Nessuna rilevanza giuridica Piano Industria 4.0 Definizione politicogiornalistica

Una nuova opportunità per le imprese

Una nuova opportunità per le imprese La legge di Bilancio 2017 offre un significativo incentivo alle Imprese che investiranno in nuove tecnologie mirate alla digitalizzazione ed automazione delle stesse.

Una nuova opportunità per le imprese La legge di Bilancio 2017 offre un significativo incentivo alle Imprese che investiranno in nuove tecnologie mirate alla digitalizzazione ed automazione delle stesse.

AB MEDICA S.P.A. & INDUSTRIA 4.0

Manuale normativa Industria 4.0 Warrant Innovation Lab S.c.a.r.l. AB MEDICA S.P.A. & INDUSTRIA 4.0 SOMMARIO 1. IL PIANO NAZIONALE INDUSTRIA 4.0... 3 1.1 GLI IPER AMMORTAMENTI... 6 1.2 GLI ALLEGATI A e

Manuale normativa Industria 4.0 Warrant Innovation Lab S.c.a.r.l. AB MEDICA S.P.A. & INDUSTRIA 4.0 SOMMARIO 1. IL PIANO NAZIONALE INDUSTRIA 4.0... 3 1.1 GLI IPER AMMORTAMENTI... 6 1.2 GLI ALLEGATI A e

Industria 4.0: tutti gli incentivi applicabili

Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Premessa Con la legge di Bilancio per il 2017 è stato introdotto il piano industria 4.0 al fine di incentivare la ricerca, lo

Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Premessa Con la legge di Bilancio per il 2017 è stato introdotto il piano industria 4.0 al fine di incentivare la ricerca, lo

Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale

Industria 4.0 e Iperammortamento Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Roma, 6 marzo 2017 Il Piano Nazionale

Industria 4.0 e Iperammortamento Le Linee Guida del MiSE Definizioni e requisiti tecnici che regolano l accesso e fruizione del beneficio fiscale Alessandro Maggioni Roma, 6 marzo 2017 Il Piano Nazionale

SUPER AMMORTAMENTO E IPER AMMORTAMENTO: LA REVISIONE 2017 DELL AGEVOLAZIONE

ADEMPIMENTI SUPER AMMORTAMENTO E IPER AMMORTAMENTO: LA REVISIONE 2017 DELL AGEVOLAZIONE La legge di bilancio ha esteso all anno d imposta 2017 l agevolazione del super ammortamento per imprese e professionisti,

ADEMPIMENTI SUPER AMMORTAMENTO E IPER AMMORTAMENTO: LA REVISIONE 2017 DELL AGEVOLAZIONE La legge di bilancio ha esteso all anno d imposta 2017 l agevolazione del super ammortamento per imprese e professionisti,

I Gruppi di Lavoro MESAP: idee e proposte per il 2018

29 Gennaio 13 Febbraio 2018 I Gruppi di Lavoro MESAP: idee e proposte per il 2018 MESAP Innovation Cluster for Smart Products and Manufacturing Tommaso Beccuti Guido Colombo Mario Di Dio Busa Giuseppe

29 Gennaio 13 Febbraio 2018 I Gruppi di Lavoro MESAP: idee e proposte per il 2018 MESAP Innovation Cluster for Smart Products and Manufacturing Tommaso Beccuti Guido Colombo Mario Di Dio Busa Giuseppe

ADEMPIMENTO E CHECK LIST

SUPER AMMORTAMENTO E IPER AMMORTAMENTO ADEMPIMENTO E CHECK LIST Super ammortamento e Iper ammortamento: la revisione 2017 dell agevolazione La legge di bilancio ha esteso all anno d imposta 2017 l agevolazione

SUPER AMMORTAMENTO E IPER AMMORTAMENTO ADEMPIMENTO E CHECK LIST Super ammortamento e Iper ammortamento: la revisione 2017 dell agevolazione La legge di bilancio ha esteso all anno d imposta 2017 l agevolazione

PIANO NAZIONALE INDUSTRIA 4.0: TECNOLOGIA, STATEGIA ED INCENTIVI FISCALI Sala convegni - Wartsila Italia Spa 4 ottobre 2017

PIANO NAZIONALE INDUSTRIA 4.0: TECNOLOGIA, STATEGIA ED INCENTIVI FISCALI Sala convegni - Wartsila Italia Spa 4 ottobre 2017 CARATTERISTICHE TECNICHE DEGLI IMPIANTI AI FINI DELL AGEVOLAZIONE Dario Pozzetto

PIANO NAZIONALE INDUSTRIA 4.0: TECNOLOGIA, STATEGIA ED INCENTIVI FISCALI Sala convegni - Wartsila Italia Spa 4 ottobre 2017 CARATTERISTICHE TECNICHE DEGLI IMPIANTI AI FINI DELL AGEVOLAZIONE Dario Pozzetto

Industria 4.0: nuove opportunità per le imprese per l'uscita dalla crisi. Le agevolazioni fiscali previste dal Piano Nazionale Industria 4.

Industria 4.0: nuove opportunità per le imprese per l'uscita dalla crisi 10 febbraio 2017 - ore 16:00 CAMERA DI COMMERCIO DI MASSA CARRARA Piazza 2 Giugno, 16-54033 - CARRARA (MS) Le agevolazioni fiscali

Industria 4.0: nuove opportunità per le imprese per l'uscita dalla crisi 10 febbraio 2017 - ore 16:00 CAMERA DI COMMERCIO DI MASSA CARRARA Piazza 2 Giugno, 16-54033 - CARRARA (MS) Le agevolazioni fiscali

Una nuova opportunità per le imprese

Una nuova opportunità per le imprese Guida all utilizzo degli incentivi fiscali secondo il modello Industria 4.0 La legge di Bilancio 2017 offre un significativo incentivo alle Imprese che investiranno

Una nuova opportunità per le imprese Guida all utilizzo degli incentivi fiscali secondo il modello Industria 4.0 La legge di Bilancio 2017 offre un significativo incentivo alle Imprese che investiranno

Milano. Gli atti dei convegni e più di contenuti su

Milano Gli atti dei convegni e più di 8.000 contenuti su www.verticale.net : la metodologia per valutare l interconnessione e gli ulteriori requisiti tecnici Relatori: Alessandro Ferrari 19 Aprile 2017

Milano Gli atti dei convegni e più di 8.000 contenuti su www.verticale.net : la metodologia per valutare l interconnessione e gli ulteriori requisiti tecnici Relatori: Alessandro Ferrari 19 Aprile 2017