GESTIONE dei CESPITI- 20 Ottobre 2015 Docente: Dott.ssa SARA BONINSEGNA - Studio Boninsegna Commercialisti Associati GESTIONE DEI CESPITI

|

|

|

- Luisa Paolini

- 8 anni fa

- Visualizzazioni

Transcript

1 GESTIONE dei CESPITI- 20 Ottobre 2015 Docente: Dott.ssa SARA BONINSEGNA - Studio Boninsegna Commercialisti Associati

2 PROGRAMMA DEL CORSO CESPITI - TERZA PARTE Gestione dei cespiti Le immobilizzazioni materiali L acquisto di autovetture Il leasing finanziario Le immobilizzazioni immateriali Le spese di manutenzione ordinarie e straordinarie

3 LE IMMOBILIZZAZIONI MATERIALI Le immobilizzazioni materiali (OIC16) sono costituite da quei beni che hanno una utilità pluriennale, cioè sono destinati a concorrere all attività produttiva dell impresa per più periodi amministrativi; tale caratteristica non dipende dal bene, ma dalla sua destinazione all interno del processo produttivo.

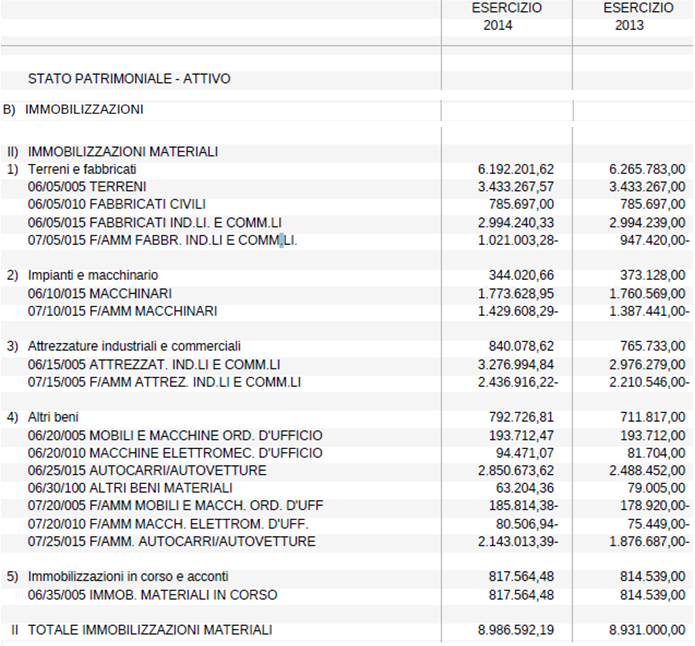

4 LE IMMOBILIZZAZIONI MATERIALI Nello stato patrimoniale alla voce B II troviamo il valore netto contabile delle immobilizzazioni materiali che corrisponde al costo storico del bene al netto degli ammortamenti e delle svalutazioni dell esercizio e degli esercizi precedenti.

5 LE IMMOBILIZZAZIONI MATERIALI

6 LE IMMOBILIZZAZIONI MATERIALI Le immobilizzazioni materiali sono così classificabili: BII1 - Terreni e fabbricati (aree edificabili, terreni sottostanti i fabbricati, fabbricati industriali, fabbricati civili, costruzioni leggere) BII2 - Impianti e macchinari (impianti generici, impianti specifici per la produzione, macchinari) BII3 - Attrezzature industriali e commerciali BII4 - Altri beni (arredamenti, macchine elettroniche, autocarri e autovetture) BII5 - Immobilizzazioni in corso e acconti (immobilizzazioni in corso di costruzione e acconti a fornitori per acquisti di immobilizzazioni)

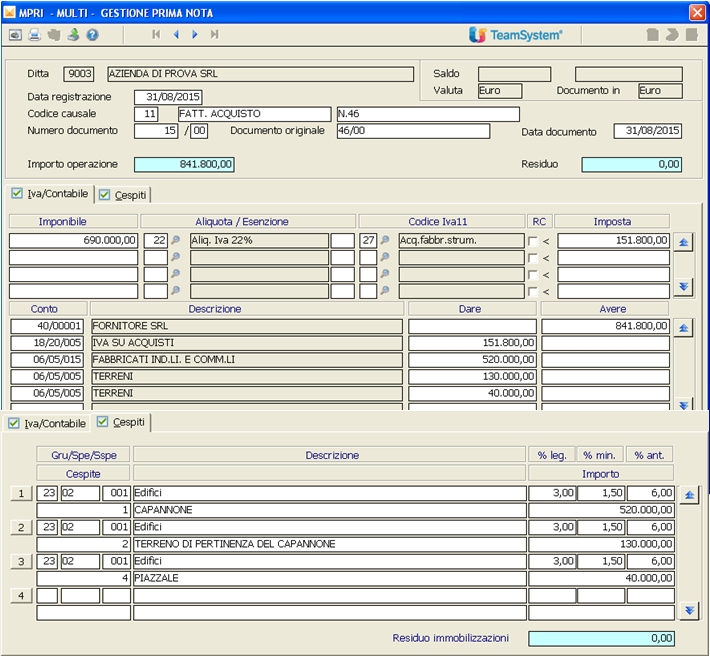

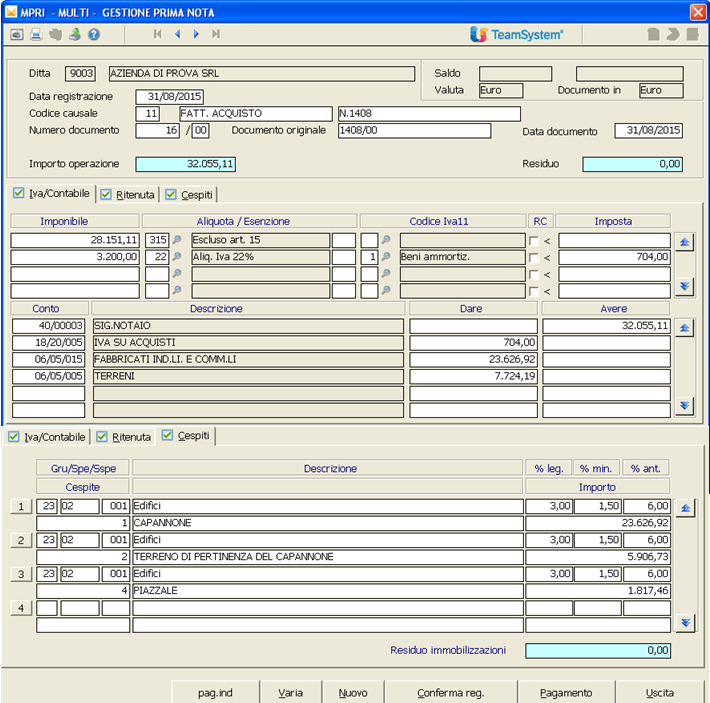

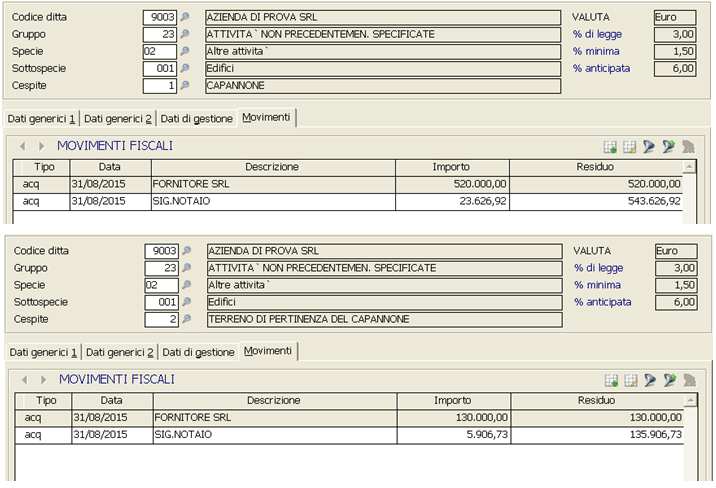

7 LE IMMOBILIZZAZIONI MATERIALI Le immobilizzazioni materiali sono iscritte (art.2426 n.1): in caso di acquisto presso terzi, al costo di acquisto compresi tutti gli oneri accessori (trasporto, montaggio, imposte e dazi, spese di progettazione, IVA indetraibile, ecc.) in caso di costruzione interna, al costo di produzione, comprendente tutti i costi diretti (materiali, mano d opera, progettazione, ecc) ed eventualmente una quota di altri costi generali e di oneri finanziari, relativi al periodo di fabbricazione, ragionevolmente imputabili al bene.

8 LE IMMOBILIZZAZIONI MATERIALI

9 LE IMMOBILIZZAZIONI MATERIALI

10 LE IMMOBILIZZAZIONI MATERIALI

11 LE IMMOBILIZZAZIONI MATERIALI

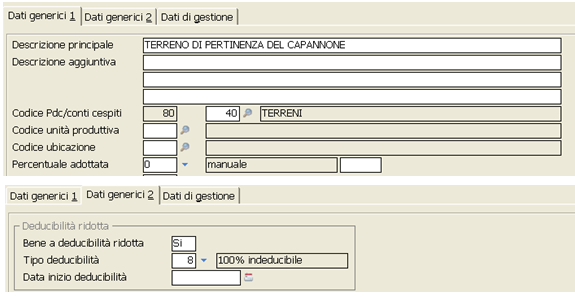

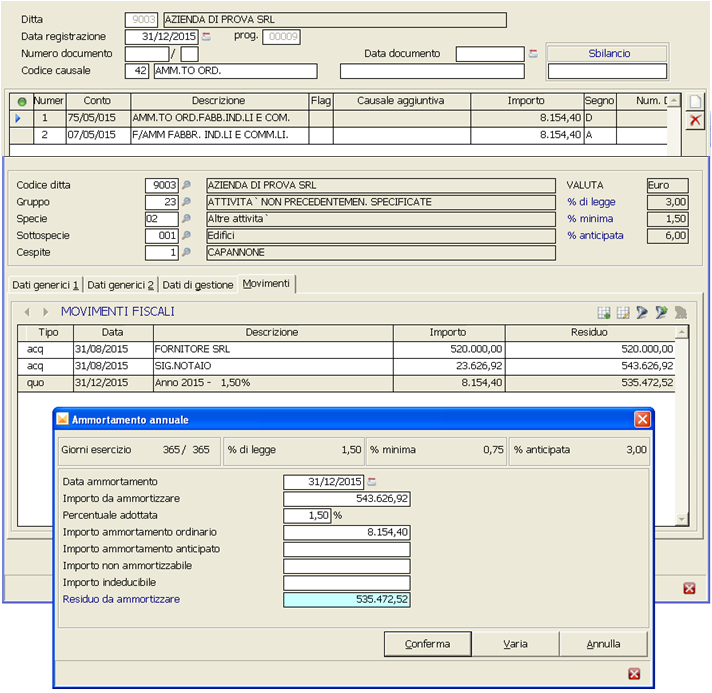

12 LE IMMOBILIZZAZIONI MATERIALI Il costo delle immobilizzazioni la cui utilizzazione è limitata nel tempo, deve essere sistematicamente ammortizzato in ogni esercizio in relazione alla residua possibilità di utilizzo (art.2426 n.2). Quindi tutti i cespiti sono ammortizzabili tranne i terreni perché non esauriscono la loro utilità nel tempo. I fabbricati civili detenuti a titolo di investimento possono non essere ammortizzati.

13 LE IMMOBILIZZAZIONI MATERIALI Le immobilizzazioni concorrono gradualmente alla determinazione del risultato esercizio mediante l imputazione alla voce B10b del conto economico delle quote di ammortamento.

14 LE IMMOBILIZZAZIONI MATERIALI

15 LE IMMOBILIZZAZIONI MATERIALI L ammortamento inizia dal momento in cui il bene è disponibile e pronto all uso e procede sulla base di un piano di ammortamento che deve essere definito tenendo conto dei seguenti elementi: valore da ammortizzare, dato dalla differenza tra costo storico e presumibile valore di realizzo al termine della vita utile. Poiché quest ultimo valore spesso non è rilevante solitamente il valore da ammortizzare corrisponde al costo di iscrizione del cespite

16 LE IMMOBILIZZAZIONI MATERIALI vita utile, data dal periodo di tempo in cui si prevede che il cespite sarà utile alla produzione aziendale criterio di ripartizione, è il metodo scelto per imputare il valore del bene ai vari periodi amministrativi in cui sarà utilizzato il bene stesso. Gli OIC prevedono diversi criteri di ripartizione (quote decrescenti, quote variabili in base ai volumi di produzione), ma preferiscono il metodo a quote costanti

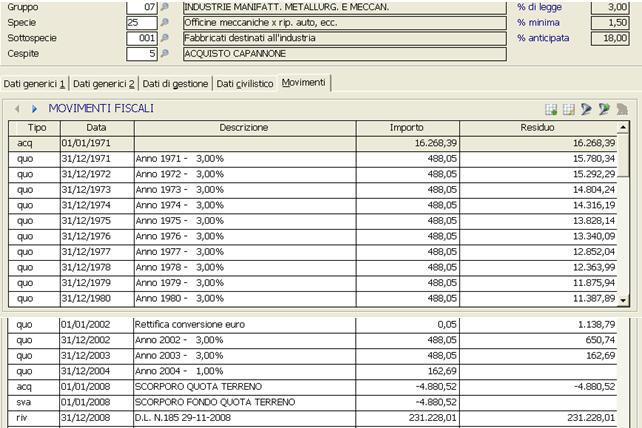

17 LE IMMOBILIZZAZIONI MATERIALI Fiscalmente l ammortamento è deducibile a partire dalla entrata in funzione del cespite e per quote costanti che non possono superare quelle calcolate applicando le apposite tabelle ministeriali. Il primo anno i coefficienti devono essere dimezzati. E inoltre possibile spesare interamente nell anno il valore dei beni strumentali inferiori a euro 516,46 (art.102 TUIR).

18 LE IMMOBILIZZAZIONI MATERIALI

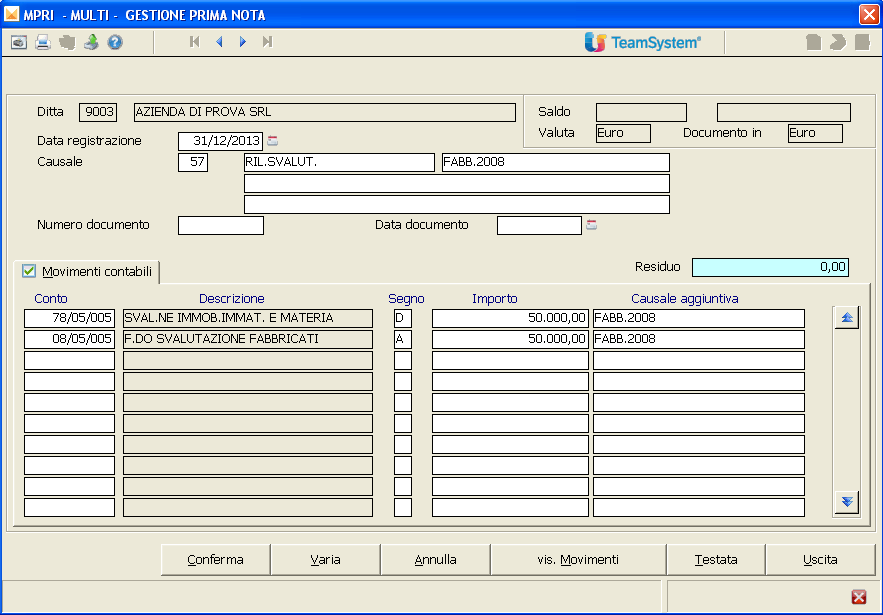

19 LE IMMOBILIZZAZIONI MATERIALI La svalutazione è il procedimento mediante il quale il valore netto di una immobilizzazione viene diminuito per adeguarlo al maggiore tra il valore recuperabile tramite l uso e il valore recuperabile tramite la vendita (OIC9). Tale procedimento deve essere adottato nel caso la perdita di valore dell immobilizzazione sia ritenuta durevole nel tempo (art.2426 n.3). Se successivamente alla svalutazione la perdita di valore è ritenuta non più sussistente, è necessario ripristinare il precedente valore netto contabile. La svalutazione è imputata alla voce B10c del conto economico.

20 LE IMMOBILIZZAZIONI MATERIALI

21 LE IMMOBILIZZAZIONI MATERIALI La rivalutazione del valore del bene può essere effettuata solamente nel caso una legge speciale lo consenta ed ha comunque un limite massimo dato dal valore recuperabile dell immobilizzazione. L effetto economico della rivalutazione non costituisce mai un ricavo ma va imputato all apposita riserva di rivalutazione del patrimonio netto.

22 LE IMMOBILIZZAZIONI MATERIALI

23 LE IMMOBILIZZAZIONI MATERIALI

24 LE IMMOBILIZZAZIONI MATERIALI Al momento della vendita di un cespite è necessario confrontare il suo valore netto contabile, risultante dallo stato patrimoniale, con il prezzo di vendita, se: prezzo > valore netto allora la differenza genera un particolare tipo di ricavo chiamato plusvalenza solitamente riclassificato alla voce A5 del conto economico prezzo < valore netto allora la differenza genera un particolare tipo di costo chiamato minusvalenza solitamente riclassificato alla voce B14 del conto economico

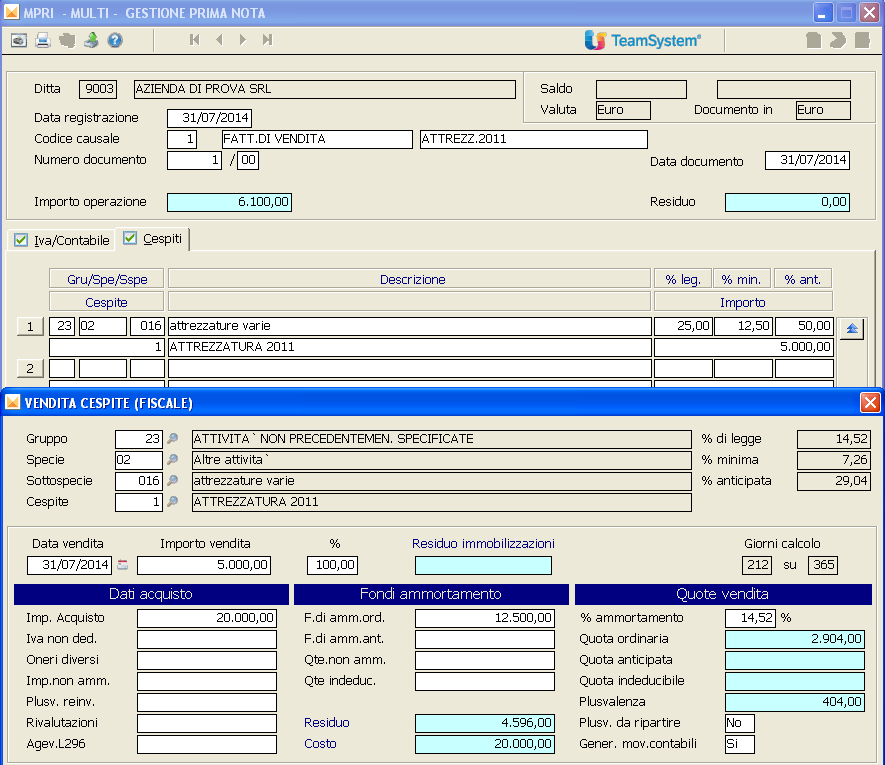

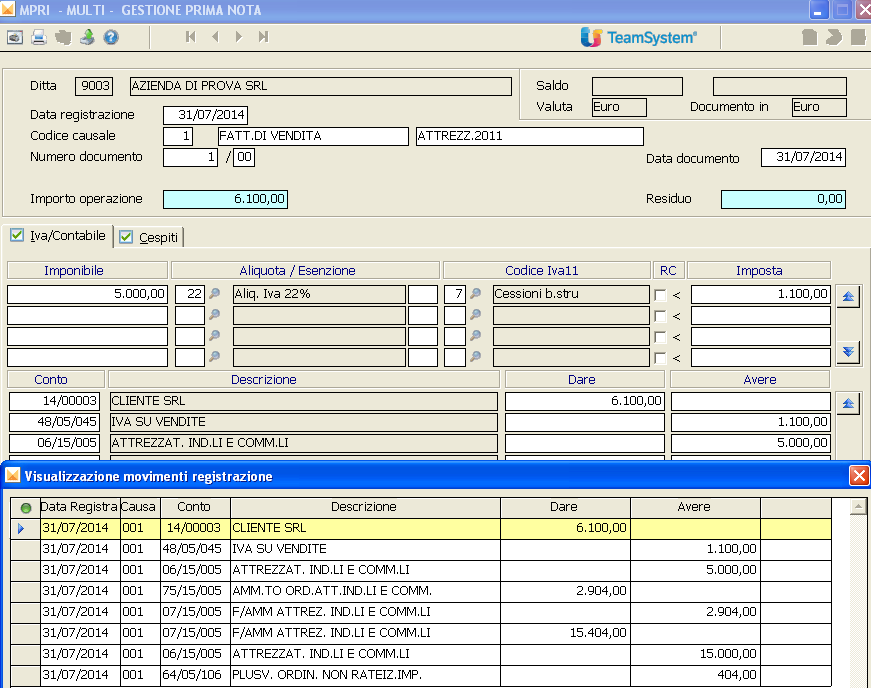

25 LE IMMOBILIZZAZIONI MATERIALI Il 31/07/2014 si vende a euro 5.000,00 iva esclusa un attrezzatura del costo storico di ,00. Il cespite risulta già ammortizzato per euro ,00 con aliquota del 25%. DARE AVERE IMP.DARE IMP.AVERE Crediti v/clienti 6.100,00 Iva ns/debito 1.100,00 Amm.to attrezzature 2.904,00 F/do amm.to attr ,00 Attrezzature ,00 F/do amm.to attr ,00 Attrezzature 4.596,00 Plusvalenza 404,00

26 LE IMMOBILIZZAZIONI MATERIALI

27 LE IMMOBILIZZAZIONI MATERIALI

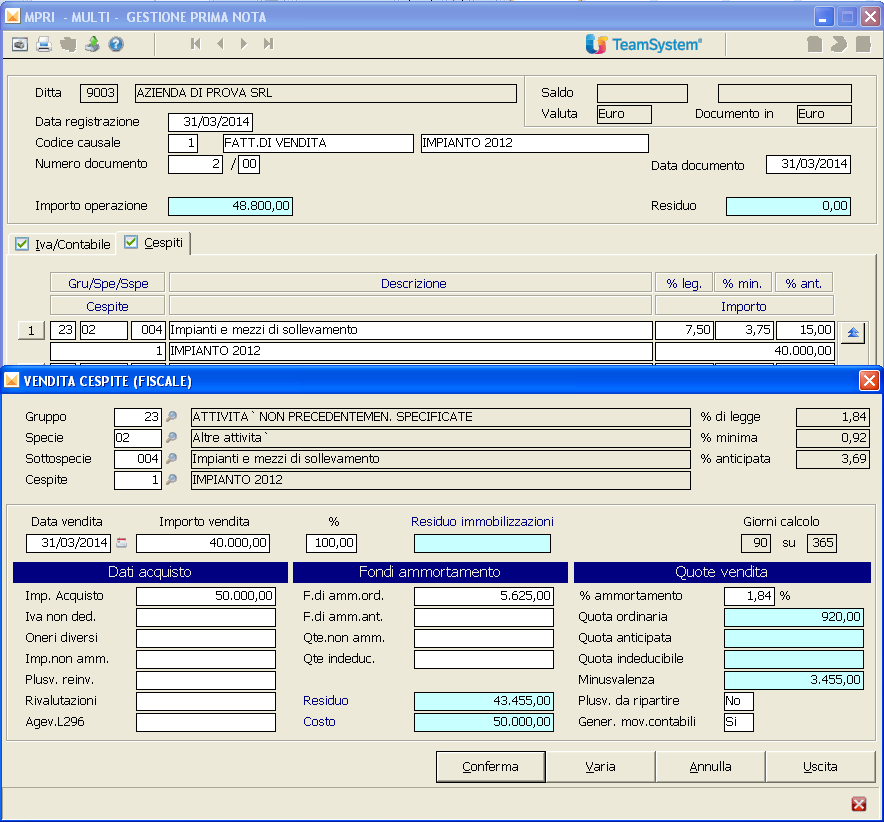

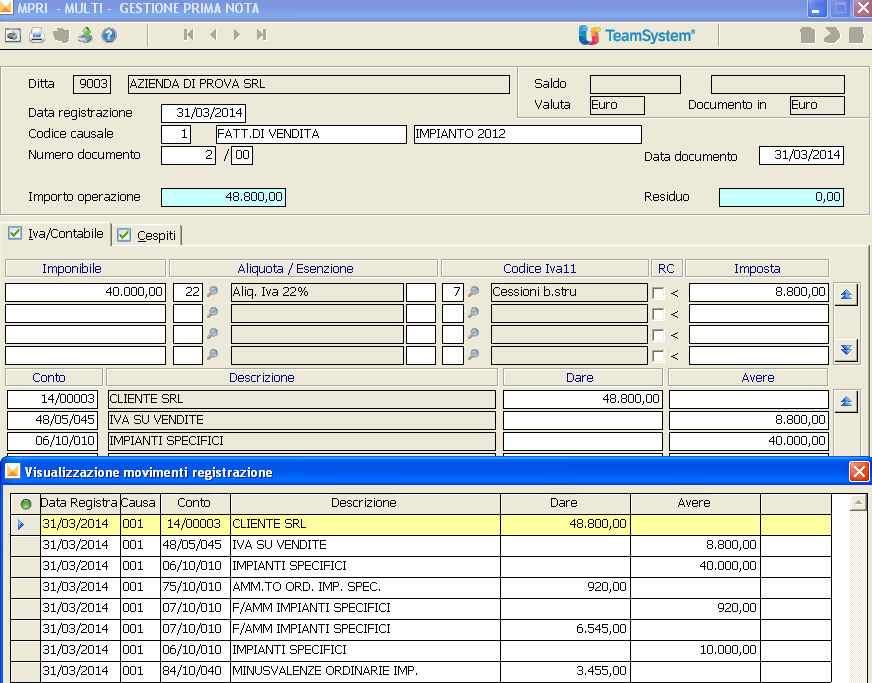

28 LE IMMOBILIZZAZIONI MATERIALI Il 31/03/2014 si vende a euro ,00 iva esclusa un impianto del costo storico di ,00. Il cespite risulta già ammortizzato per euro 5.625,00 con aliquota del 7,5%. DARE AVERE IMP.DARE IMP.AVERE Crediti v/clienti ,00 Iva ns/debito 8.800,00 Amm.to impianti 920,00 F/do amm.to impianti 920,00 Impianti 6.545,00 F/do amm.to impianti 6.545,00 Impianti ,00 Minusvalenza 3.455,00

29 LE IMMOBILIZZAZIONI MATERIALI

30 LE IMMOBILIZZAZIONI MATERIALI

31 LE IMMOBILIZZAZIONI MATERIALI Fiscalmente le plusvalenze relative alla cessione di beni posseduti da più di tre anni, possono essere tassate a quote constanti, nell anno del conseguimento e nei successivi fino al quarto, a scelta del contribuente (art.86 TUIR). La minusvalenza non è deducibile nel caso sorga in seguito ad assegnazione del bene ai soci o a finalità estranee all attività (art.101 TUIR).

32 L ACQUISTO DI AUTOVETTURE Il trattamento fiscale dell acquisto delle autovetture (art.164 TUIR) autovettura utilizzata come bene strumentale all attività (taxisti, noleggi con o senza conducente, ecc.). Il costo d acquisto è interamente deducibile sulla base dell ammortamento calcolato con aliquota al 25% autovettura utilizzata dagli agenti di commercio. La parte di costo d acquisto che eccede il limite di euro ,84 è indeducibile, le quote di ammortamento calcolate entro il suddetto limite sono deducibili per l 80%

33 L ACQUISTO DI AUTOVETTURE autovettura data in uso promiscuo al dipendente come fringe benefit. Le quote di ammortamento sono deducibili al 70%, non è previsto alcun limite sul costo d acquisto in tutti gli altri casi la regola generale consente la detrazione del costo d acquisto entro il limite di euro ,99 sulla base di quote di ammortamento deducibili al 20%.

34 L ACQUISTO DI AUTOVETTURE Per l acquisto di motori e ciclomotori sono previste analoghe limitazioni sulla deducibilità del costo d acquisto. Per uniformare il trattamento fiscale sono previsti tetti massimi di deducibilità annuali anche per i canoni di noleggio e di leasing riferiti ad automezzi.

35 L ACQUISTO DI AUTOVETTURE AUTOVETTURE DETRIBILITA IVA DEDUCIBILITA ACQUISTO DEDUCIBILITA NOLEGGIO DEDUCIBILITA LEASING TETTO COSTO TETTO COSTO TETTO COSTO Bene strumentale 100% NO 100% NO 100% NO 100% Ag. di commercio 100% ,84 80% 3.615,20 80% canoni corrispondenti al tetto per l acquisto 80% Benefit dipendenti 40%/100% NO 70% NO 70% NO 70% Altri casi 40% ,99 20% 3.615,20 20% canoni corrispondenti al tetto per l acquisto 20%

36 L ACQUISTO DI AUTOVETTURE

37 L ACQUISTO DI AUTOVETTURE

38 L ACQUISTO DI AUTOVETTURE

39 L ACQUISTO DI AUTOVETTURE Le plusvalenze e le minusvalenze determinate in sede di cessione dell automezzo rilevano nella stessa proporzione esistente tra ammortamento dedotto ed ammortamento effettuato

40 L ACQUISTO DI AUTOVETTURE Il 30/09/2015 si vende a euro ,00 compreso iva, un autovettura del costo storico di ,46. Il cespite risulta già ammortizzato per euro ,29 con aliquota del 25%.

41 L ACQUISTO DI AUTOVETTURE

42 L ACQUISTO DI AUTOVETTURE

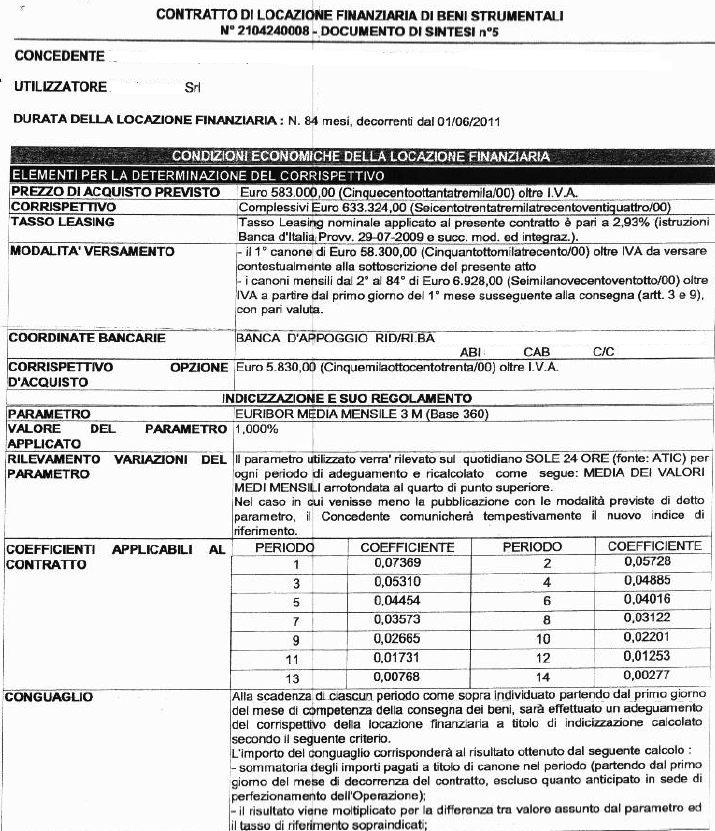

43 IL LEASING FINANZIARIO Il leasing finanziario è una modalità per acquisire la disponibilità di un bene strumentale dietro pagamento di un canone periodico, conservando la possibilità di acquistarlo ad un prezzo prestabilito alla scadenza del contratto. In sostanza il leasing è una modalità di finanziamento dell azienda per l acquisto di beni ad utilità pluriennale alternativa al ricorso al mutuo bancario.

44 IL LEASING FINANZIARIO

45 IL LEASING FINANZIARIO Nel contratto di leasing si evidenziano alcuni dati: la periodicità dei canoni mensile la durata del leasing 84 mesi il valore del bene pari a ,00 il costo totale del leasing pari a ,00 l importo del maxi canone iniziale di ,00 il numero e l importo dei canoni periodici (6.928,00 x 83 rate) l importo del riscatto del bene pari a 5.830,00

46 IL LEASING FINANZIARIO

47 IL LEASING FINANZIARIO I costi del leasing sono rilevati alla voce B9 del conto economico. Il bene viene iscritto nell attivo del patrimonio dell azienda solo al termine della locazione, quando l azienda diviene effettivamente proprietaria del bene. Il valore di iscrizione corrisponde al prezzo di riscatto originalmente stabilito.

48 IL LEASING FINANZIARIO Frequentemente il primo canone, pagato alla stipula del contratto di Leasing, è più alto dei successivi (maxi canone). Per una corretta contabilizzazione del costo di competenza annuo è opportuno ripartire il costo totale del leasing sulla base della durata del contratto e procedere alla rettifica di quanto contabilizzato in corso d anno mediante l iscrizione di risconti attivi

49 IL LEASING FINANZIARIO I canoni periodici pagati alla società concedente comprendo due componenti: una quota capitale volta a rimborsare l importo relativo all acquisto del bene una quota relativa agli interessi passivi impliciti volta a remunerare la società concedente Lo scorporo della quota interessi compresa nel costo annuale del leasing è necessaria per una corretta determinazione della base imponibile IRAP.

50 IL LEASING FINANZIARIO

51 IL LEASING FINANZIARIO

52 IL LEASING FINANZIARIO Poiché durante il periodo della locazione nello stato patrimoniale non è presente alcun elemento che fornisca indicazione in merito alla presenza del bene in azienda ed ai rischi ad esso connessi, in nota integrativa è necessario fornire alcuni elementi informativi al riguardo (art.2427 n.22, OIC12 appendice D )

53 IL LEASING FINANZIARIO

54 IL LEASING FINANZIARIO Effetto sul patrimonio netto a) Contratti in corso Beni in leasing finanziario alla fine dell'esercizio precedente, al netto degli ammortamenti alla fine dell'esercizio precedente : di cui valore lordo di cui f.do ammortamento Beni acquisiti in leasing finanziario nel corso dell'esercizio 0 - Beni in leasing finanziario riscattati nel corso dell'esercizio 0 - Quote di ammortamento di competenza dell'esercizio /- Rettifiche/riprese di valore su beni in leasing finanziario 0 Beni in leasing finanziario al termine dell'esercizio, al netto degli ammortamenti complessivi : di cui valore lordo di cui f.do ammortamento b) Beni riscattati Differenza +/- tra valore complessivo dei beni riscattati, determinato secondo la metodologia finanziaria, rispetto al loro valore netto contabile alla fine dell'esercizio 0 c) Risconti attivi su interessi di canoni a cavallo d'esercizio calcolati in base al metodo finanziario 0 d) Risconti attivi contabilizzati con il metodo patrimoniale e) Crediti per imposte anticipate calcolate in base al metodo finanziario 0 f) Crediti per imposte anticipate contabilizzate con il metodo patrimoniale 0

55 IL LEASING FINANZIARIO g) Passività Debiti impliciti per leasing finanziari alla fine dell'esercizio precedente : di cui scadenti nell'esercizio successivo di cui scadenti oltre l'esercizio successivo ed entro 5 anni di cui scadenti oltre i 5 anni 0 + Debiti impliciti per leasing finanziario sorti nell'esercizio 0 - Riduzioni per rimborso quote capitale e riscatti durante esercizio (quote rimborsate in linea capitale) Debiti impliciti per leasing finanziario a fine esercizio di cui scadenti dell'esercizio successivo di cui scadenti oltre l'esercizio successivo ed entro 5 anni di cui scadenti oltre i 5 anni 0 h) Ratei passivi su interessi di canoni a cavallo d'esercizio calcolati in base al metodo finanziario 0 i) Ratei passivi contabilizzati con il metodo patrimoniale 0 k) Fondo per imposte differite calcolate in base al metodo finanziario 0 l) Fondo per imposte differire contabilizzate con il metodo patrimoniale 0 m) Effetto complessivo lordo sul patrimonio aziendale alla fine dell'esercizio n) Effetto fiscale generato nell'esercizio e nei precedenti o) Effetto sul patrimonio netto aziendale alla fine dell'esercizio

56 IL LEASING FINANZIARIO Effetto sul conto economico p) Storno di canoni su operazioni di leasing finanziario (canoni di competenza dell'esercizio) q) Rilevazione degli oneri finanziari su operazioni di leasing finanziario r) Rilevazione di quote di ammortamento di cui su contratti in essere di cui differenziale di beni riscattati 0 s) Rettifiche/riprese di valore su beni in leasing finanziari 0 t) Effetto sul risultato prima delle imposte u) Rilevazione dell'effetto fiscale imputabile all'esercizio v) Effetto sul risultato d'esercizio delle rilevazioni delle operazioni di leasing con il metodo finanziario 5.749

57 IL LEASING FINANZIARIO Fiscalmente i canoni di leasing, indipendentemente dalla durata del contratto, sono deducibili secondo le seguenti regole (art.102 TUIR): per gli immobili è prevista una durata minima fiscale di dodici anni per le autovetture la durata fiscale deve essere identica al periodo di ammortamento corrispondente alle aliquote ministeriali per gli altri beni il periodo fiscale di deduzione non può essere inferiore alla metà del periodo di ammortamento corrispondente al coefficiente previsto dalle tabelle ministeriali

58 IL LEASING FINANZIARIO

59 IL LEASING FINANZIARIO

60 LE IMMOBILIZZAZIONI IMMATERIALI Le immobilizzazioni immateriali (OIC24) hanno la caratteristica di essere intangibili e prive di consistenza fisica. Sono costituite da costi che hanno una utilità pluriennale, cioè manifestano benefici economici per più periodi amministrativi in termini di maggiori ricavi o minori costi.

61 LE IMMOBILIZZAZIONI IMMATERIALI Nello stato patrimoniale alla voce BI troviamo il valore netto contabile delle immobilizzazioni immateriali che corrisponde al costo storico al netto degli ammortamenti e delle svalutazioni dell esercizio e degli esercizi precedenti.

62 LE IMMOBILIZZAZIONI IMMATERIALI Le immobilizzazioni immateriali sono così classificabili: BI1 Costi di impianto e di ampliamento (spese di costituzione, di start-up, di trasformazione, ecc ) sono oneri pluriennali BI2 Costi per ricerca, di sviluppo e di pubblicità (spese per ricerca applicata e per lo sviluppo di prodotti o processi) sono oneri pluriennali BI3 Diritti di brevetto industriale e diritti di utilizzazione delle opere dell ingegno (costi per l acquisto o la produzione di brevetti o software tutelato oltre alle licenze per il loro utilizzo, spese relative a diritti d autore) sono beni immateriali

63 LE IMMOBILIZZAZIONI IMMATERIALI BI4 Concessioni, licenze, marchi e diritti simili (costi per l acquisto o la produzione di marchi, costi per l ottenimento di concessioni su beni di terzi) sono beni immateriali BI5 Avviamento BI6 Immobilizzazioni in corso e acconti (beni immateriali in corso di costruzione e acconti a fornitori per acquisti di immobilizzazioni immateriali) BI7 Altre (migliorie su beni di terzi, oneri per concessioni di finanziamento, costi di realizzazione di software interno non tutelato) sono oneri pluriennali

64 LE IMMOBILIZZAZIONI IMMATERIALI

65 LE IMMOBILIZZAZIONI IMMATERIALI Le immobilizzazioni immateriali, come quelle materiali, sono iscritte (art.2426 n.1) al costo di acquisto o di produzione

66 LE IMMOBILIZZAZIONI IMMATERIALI Possiamo identificare tre tipologie di immobilizzazioni immateriali: oneri pluriennali sono costi iscrivibili nell attivo dello stato patrimoniale solo se è possibile dimostrare e stimare ragionevolmente la loro utilità futura; a tale fine è opportuno predisporre un piano economico da cui risultino i futuri risultati economici conseguibili

67 LE IMMOBILIZZAZIONI IMMATERIALI beni immateriali sono costi relativi a beni intangibili ma che hanno tutela giuridica. Sono iscrivibili nello stato patrimoniale solo se è possibile individuarli con certezza ed eventualmente trasferirne la proprietà o il diritto all utilizzo

68 LE IMMOBILIZZAZIONI IMMATERIALI avviamento rappresenta il costo relativo all acquisizione di un attività produttiva che eccede il valore dei singoli beni acquisiti e misura la capacità dell azienda acquisita a produrre un extra reddito. E iscrivibile nell attivo dello stato patrimoniale solo in caso di acquisto a titolo oneroso purché il costo risulti recuperabile, è inoltre richiesto il consenso del collegio sindacale

69 LE IMMOBILIZZAZIONI IMMATERIALI Come per le immobilizzazioni materiali anche il costo delle immobilizzazioni immateriali deve essere sistematicamente ammortizzato in ogni esercizio in relazione alla residua possibilità di utilizzo (art.2426 n.2).

70 LE IMMOBILIZZAZIONI IMMATERIALI Le immobilizzazioni concorrono gradualmente alla determinazione del risultato esercizio mediante l imputazione alla voce B10a del conto economico delle quote di ammortamento.

71 LE IMMOBILIZZAZIONI IMMATERIALI

72 LE IMMOBILIZZAZIONI IMMATERIALI I meccanismi per determinare il piano di ammortamento sono gli stessi utilizzati nel caso delle immobilizzazioni materiali. È opportuno segnalare alcune peculiarità: per le voci relative agli oneri finanziari il valore residuo al termine della vita utile è sempre pari a zero quindi il valore da ammortizzare è dato dal costo storico per le voci relative a beni immateriali il valore residuo al termine della vita utile è presunto pari a zero quindi solitamente il valore da ammortizzare è dato dal costo storico

73 LE IMMOBILIZZAZIONI IMMATERIALI per le voci BI1 e 2 la vita utile non può essere superiore a cinque anni. Il legislatore impone inoltre di non distribuire dividendi fino a quando le riserve disponibili non siano superiori ai costi capitalizzati, è inoltre previsto il parere favorevole del collegio dei sindaci (art.2426 n.5) per le voci BI3 e 4 la vita utile ha come limite massimo la durata legale del brevetto o della concessione, per i marchi il limite massimo è fissato in venti anni

74 LE IMMOBILIZZAZIONI IMMATERIALI per l avviamento è previsto un periodo di ammortamento di massimo cinque anni, è però lasciata la facoltà di prolungarne la vita utile fino a venti anni evidenziando in nota integrativa le motivazioni della scelta (art.2426 n.6) per le altre immobilizzazioni immateriali il periodo di ammortamento è collegato alla durata dei contratti sottostanti

75 LE IMMOBILIZZAZIONI IMMATERIALI Fiscalmente l ammortamento è deducibile in base alla ripartizione del costo in quote costanti calcolate sulla base della vita utile. Sono previsti però alcuni limiti (art.103 TUIR): per i brevetti e le opere dell ingegno è previsto un limite massimo di deducibilità annuo dato dalla metà del costo capitalizzato. Fanno eccezione i marchi per i quali il limite è fissato in un diciottesimo del costo

76 LE IMMOBILIZZAZIONI IMMATERIALI per le concessione e gli altri diritti la deducibilità annua è collegata alla durata del contratto sottostante per l avviamento è previsto un limite massimo di deducibilità annuo dato da un diciottesimo del costo

77 LE IMMOBILIZZAZIONI IMMATERIALI Per la svalutazione e la rivalutazione vale quanto detto in precedenza per i beni materiali. In caso di alienazione di una immobilizzazione immateriale si generano plusvalenze o minusvalenze come detto in precedenza per le immobilizzazioni materiali.

78 LE SPESE DI MANUTENZIONE ORDINARIE E STRAORDINARIE Gli interventi di manutenzione possono essere suddivisi in due tipologie: le manutenzioni ordinarie consistenti negli interventi di natura ricorrente, effettuati per mantenere il cespite in un buono stato di funzionamento. Tali costi sono imputati a conto economico nell anno di sostenimento.

79 LE SPESE DI MANUTENZIONE ORDINARIE E STRAORDINARIE le manutenzioni straordinarie consistenti in interventi volti a migliorare la produttività del cespite o a prolungarne la vita utile. Se l intervento di manutenzione si traduce in un aumento significativo e misurabile della capacità produttiva del bene o della sua vita utile, allora il costo è capitalizzabile secondo le seguenti modalità: - nella voce BII ad incremento del valore d iscrizione del bene a cui si riferisce, in caso di bene di proprietà dell azienda - nella voce BI7 alla voce migliorie su beni di terzi, in caso in cui il bene sia detenuto a titolo di locazione anche finanziaria

80 LE SPESE DI MANUTENZIONE ORDINARIE E STRAORDINARIE Fiscalmente il costo relativo agli interventi di manutenzione effettuati sui beni aziendali imputato a conto economico, è deducibili nel limite del 5% del costo d acquisto complessivo dei beni ammortizzabili esistenti all inizio dell esercizio. La parte di costo che eccede tale limite è deducibile in quote costanti nei cinque esercizi successivi (art.102 TUIR).