|

|

|

- Luciana Tarantino

- 9 anni fa

- Просмотров:

Транскрипт

1

2

3

4

5

6

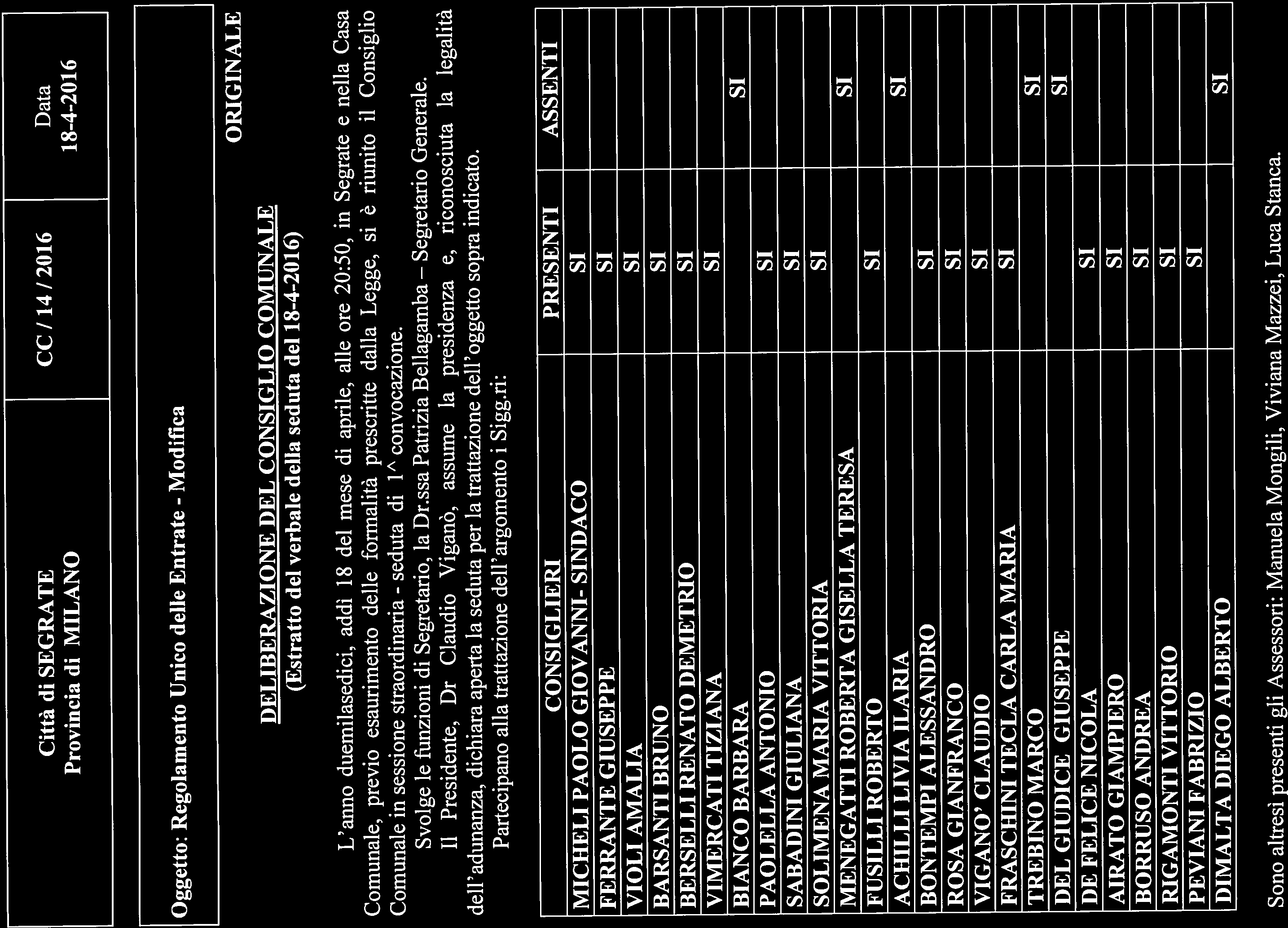

7 ALLEGATO A Delibera di C.C. n14 del 18/4/2016 Regolamento Unico delle Entrate modifiche Testo Approvato con delibera C.C. n. 11 del 31/01/2005 Testo Modificato con delibera C.C. n. 121 del 21/12/2005 " n. 37 del 24/07/2006 " n. 5 del 29/01/2007 " n. 24 del 19/04/2007 " n. 15 del 21/02/2008 n. 76 del 18/12/2008 " n. 16 del 12/05/2011 " n. 49 del 28/11/2011 " n. 2 del 02/02/2012 " n. 36 del 29/10/2012 n. 47 del 17/12/2012 n. 6 del 27/02/2014

8 TESTO VIGENTE Art. 9 - Interpello del contribuente. 1. I contribuenti possono presentare al Comune delle domande sulla corretta interpretazione della disciplina dei tributi locali che riguardano la loro posizione contributiva. 2. L interpello si propone attraverso l invio di una istanza circostanziata, contenente la precisazione del quesito ed eventualmente corredata dalla documentazione utile alla soluzione dello stesso. 3. La presentazione dell istanza non produce alcun effetto sulla decorrenza dei termini di impugnativa ovvero sulle scadenze previste per gli adempimenti tributari. 4.Competente a gestire la procedura di interpello è il funzionario responsabile del tributo cui l interpello si riferisce. 5.Il termine per la risposta è di 120 giorni 6. Il parere motivato emesso deve essere notificato al richiedente a mezzo di lettera raccomandata, con ricevuta di ritorno. 7. La risposta del funzionario responsabile del tributo, scritta e motivata, vincola con esclusivo riferimento alla questione oggetto dell istanza di interpello, e limitatamente al richiedente. Qualora essa non pervenga al contribuente entro centoventi giorni dalla sua proposizione, si intende che il Comune concordi con l interpretazione o il comportamento prospettato dal richiedente. Qualsiasi atto, anche a contenuto impositivo o sanzionatorio, emanato in difformità dalla risposta, anche se desunta ai sensi del periodo precedente, è nullo. 8.Limitatamente alla questione oggetto dell istanza di interpello non possono essere irrogate sanzioni nei confronti del contribuente che non abbia ricevuto risposta dal funzionario responsabile del tributo entro il termine di centoventi giorni dalla sua proposizione. 9.Nel caso in cui l istanza di interpello formulata da un numero elevato di contribuenti concerna la stessa questione o questioni analoghe fra loro, il funzionario responsabile del tributo può rispondere collettivamente, dandone la massima pubblicità, anche attraverso i mezzi di informazione locale. Art. 11 bis - Rateizzazione dei debiti non assolti. 1.Qualora le somme intimate in avvisi di accertamento o ingiunzione, comprese le sanzioni e gli interessi applicabili, siano di importo superiore a 200,00 (salvo quanto stabilito dall accertamento con adesione, dalla conciliazione giudiziaria ovvero da altre discipline speciali), il contribuente che dichiari la condizione del disagio economico e che TESTO MODIFICATO Art. 9 - Interpello del contribuente 1. Il diritto di interpello, disciplinato dall articolo 11 della L.212/2000 trova applicazione anche con riferimento ai tributi locali. 2. I soggetti legittimati, come individuati dall articolo 2 comma 1 del D.Lgs.156/2015 possono interpellare il Comune per ottenere una risposta riguardante fattispecie concrete e personali relative all applicazione di tributi locali. 3. Il procedimento si attiva con la richiesta scritta del contribuente che deve essere presentata entro il termine di cui all articolo 2 comma 2 del D.Lgs. 156/2015 e contenere gli elementi indicati dall articolo 3 del medesimo D.Lgs.156/ L esercizio del diritto di interpello da parte del contribuente impone al Comune di dare risposta scritta e motivata entro i termini previsti dall articolo 11 della L.212/2000. Quando la risposta non è comunicata al contribuente nel termine sopra previsto, il silenzio equivale a condivisione da parte del comune della soluzione prospettata dal contribuente. Gli atti, anche a contenuto impositivo o sanzionatorio difformi dalla risposta, sono nulli. 5. La presentazione dell istanza non ha effetto sulle scadenze previste dalle norme tributarie né sulla decorrenza dei termini di decadenza e non comporta l interruzione o la sospensione dei termini di prescrizione. 6. Le risposte alle istanze di interpello rese dal comune non sono impugnabili ai sensi dell articolo 6 del D.Lgs.156/ Nel caso in cui l istanza di interpello formulata da un numero elevato di contribuenti concerne la stessa questione o questioni analoghe fra loro, il funzionario responsabile del tributo può rispondere collettivamente, dandone la massima pubblicità, anche attraverso i mezzi di informazione locale. Art. 11 bis - Rateizzazione dei debiti non assolti. 1.Qualora le somme intimate in avvisi di accertamento o ingiunzione, comprese le sanzioni e gli interessi applicabili, siano di importo superiore a 200,00 (salvo quanto stabilito dall accertamento con adesione, dalla conciliazione giudiziaria ovvero da altre

9 non risulti moroso relativamente a precedenti richieste, può richiedere una rateazione con le modalità e le condizioni indicate nei commi successivi al presente articolo. 2.Il riconoscimento del beneficio è subordinato alla presentazione di una domanda di rateizzazione con la quale il funzionario responsabile valuterà i seguenti elementi in funzione della tipologia di contribuente: a) Persone fisiche e ditte individuali con grave disagio economico da valutarsi sulla base di indicatore della situazione economica equivalente; ulteriori redditi percepiti non rilevanti ai fini ISEE; patrimonio mobiliare e immobiliare posseduto anche all estero. eventuali altri elementi fondamentali per il riconoscimento al beneficio della rateizzazione ( a titolo di esempio: cessazione del rapporto di lavoro per licenziamento; insorgenza nel nucleo familiare di una grave patologia tale da compromettere la situazione reddituale del nucleo familiare) riferiti a tutti i componenti del nucleo ISEE del richiedente. È condizione necessaria per l accesso alla rateizzazione la titolarità di almeno un conto corrente bancario o postale, intestato al richiedente o ad altro componente del nucleo familiare Isee. b) Persone giuridiche (società di capitali, cooperative, associazioni, fondazioni e società di persone). La rateizzazione è concessa solo in caso di gravi difficoltà economiche e finanziarie, da valutarsi sulla base di bilanci, registri e scritture contabili, estratti conto e qualsiasi documento comprovante lo stato di crisi. 3. La domanda di rateizzazione, deve essere presentata al Comune (o ad altro soggetto se l entrata è affidata all esterno) tramite l apposito modello predisposto dall Ente, debitamente sottoscritto, entro il termine di pagamento dell atto (avviso di accertamento o ingiunzione) di cui si richiede il pagamento rateale. 4.La rateizzazione viene calcolata sull importo totale dell atto, comprensivo di sanzioni, interessi e spese, secondo un piano di ammortamento a rate costanti. 5. Il numero massimo di rate è stabilito dalla seguente tabella: da 201 a 1.000,00 fino a tre rate bimestrali da a 5.000,00 fino a sei rate bimestrali da a ,00 fino a nove rate bimestrali discipline speciali), il contribuente che dichiari la condizione del disagio economico e che non risulti moroso relativamente a precedenti richieste, può richiedere una rateazione con le modalità e le condizioni indicate nei commi successivi al presente articolo. 2.Il riconoscimento del beneficio è subordinato alla presentazione di una domanda di rateizzazione con la quale il funzionario responsabile valuterà i seguenti elementi in funzione della tipologia di contribuente: a) Persone fisiche e ditte individuali con grave disagio economico da valutarsi sulla base dei seguenti elementi : indicatore della situazione economica equivalente (Isee); eventuali altri elementi fondamentali per il riconoscimento al beneficio della rateizzazione (a titolo di esempio: cessazione del rapporto di lavoro per licenziamento; insorgenza nel nucleo familiare di una grave patologia tale da compromettere la situazione reddituale del nucleo familiare) riferiti a tutti i componenti del nucleo ISEE del richiedente. Il funzionario responsabile stabilisce il numero di rate in cui suddividere il debito in ragione della entità dello stesso, delle possibilità di pagamento del debitore, della richiesta dallo stesso formulata in ordine al numero delle rate È condizione necessaria per l accesso alla rateizzazione la titolarità di almeno un conto corrente bancario o postale, intestato al richiedente o ad altro componente del nucleo b) Persone giuridiche (società di capitali, cooperative, associazioni, fondazioni e società di persone). La rateizzazione è concessa solo in caso di gravi difficoltà economiche e finanziarie, da valutarsi sulla base di bilanci, registri e scritture contabili, estratti conto e qualsiasi documento comprovante lo stato di crisi. 3.La domanda di rateizzazione, deve essere presentata al Comune (o ad altro soggetto se l entrata è affidata all esterno) tramite l apposito modello predisposto dall Ente, debitamente sottoscritto, entro il termine di pagamento dell atto (avviso di accertamento o ingiunzione) di cui si richiede il pagamento rateale. 4.La rateizzazione viene calcolata sull importo totale dell atto, comprensivo di sanzioni, interessi e spese, secondo un piano di ammortamento a

10 da a Oltre ,00 fino a dodici rate bimestrali fino a diciotto rate bimestrali Sugli importi rateizzati si applicano gli interessi legali, vigenti, tempo per tempo. 6.Per gli importi superiori a 5.000, il contribuente deve prestare idonea garanzia bancaria o assicurativa per il periodo di rateazione aumentato di un anno. 7.Entro 30 giorni dal ricevimento della domanda o della documentazione aggiuntiva richiesta, il funzionario responsabile adotta provvedimento di concessione della rateizzazione ovvero di diniego sulla base dell istruttoria compiuta. 8.In caso di mancato pagamento anche di una sola rata, il debitore decade dal beneficio del pagamento rateizzato e deve provvedere all adempimento dell obbligazione residua entro trenta giorni dalla scadenza della rata non adempiuta; oltre detto termine si procede alla riscossione coattiva delle somme dovute. 9.La rateizzazione non è mai consentita quando il richiedente risulta moroso relativamente e precedenti rateizzazioni. 10.Quanto dichiarato nella domanda di rateizzazione costituisce dichiarazione sostitutiva di atto di notorietà e viene fatto oggetto, insieme agli eventuali allegati degli opportuni controlli di veridicità, ai sensi dell articolo 71 del D.P.R. 445/2000, anche tramite collaborazione con l Agenzia delle Entrate. Qualora dal controllo emerga la non veridicità delle dichiarazioni rese e della documentazione presentata, il dichiarante viene in ogni caso segnalato alla competente autorità Giudiziaria e decade dal beneficio della rateizzazione eventualmente accordata, con integrale applicazione del comma 8. Art. 22 Riscossione coattiva 1. Non si procede a riscossione coattiva di entrata, qualora l ammontare dovuto, comprensivo di sanzioni e interessi, non superi, per ciascun credito, l importo di euro 20,00 (venti), con riferimento ad ogni periodo d imposta. 2. In ogni caso, non si procede alla riscossione dei crediti di entità inferiore al compenso che si debba pagare per la loro riscossione. rate costanti. La durata del piano rateale non può superare i trentasei mesi. Sugli importi rateizzati si applicano gli interessi legali, vigenti, tempo per tempo. 5. Per gli importi superiori a ,00, il contribuente deve prestare idonea garanzia bancaria o assicurativa per il periodo di rateazione aumentato di un anno. 6.Entro 30 giorni dal ricevimento della domanda o della documentazione aggiuntiva richiesta, il funzionario responsabile adotta provvedimento di concessione della rateizzazione ovvero di diniego sulla base dell istruttoria compiuta. 7.In caso di mancato pagamento anche di una sola rata, il debitore decade dal beneficio del pagamento rateizzato e deve provvedere all adempimento dell obbligazione residua entro trenta giorni dalla scadenza della rata non adempiuta; oltre detto termine si procede alla riscossione coattiva delle somme dovute. 8.La rateizzazione non è mai consentita quando il richiedente risulta moroso relativamente e precedenti rateizzazioni. 9.Quanto dichiarato nella domanda di rateizzazione costituisce dichiarazione sostitutiva di atto di notorietà e viene fatto oggetto, insieme agli eventuali allegati degli opportuni controlli di veridicità, ai sensi dell articolo 71 del D.P.R. 445/2000, anche tramite collaborazione con l Agenzia delle Entrate. Qualora dal controllo emerga la non veridicità delle dichiarazioni rese e della documentazione presentata, il dichiarante viene in ogni caso segnalato alla competente autorità Giudiziaria e decade dal beneficio della rateizzazione eventualmente accordata, con integrale applicazione del comma 8. Art. 22 Riscossione coattiva 1. Non si procede a riscossione coattiva di entrata, qualora l ammontare dovuto, comprensivo di sanzioni e interessi, non superi, per ciascun credito, l importo di euro 12,00, con riferimento ad ogni periodo d imposta. 2. In ogni caso, non si procede alla riscossione dei crediti di entità inferiore al compenso che si debba pagare per la loro riscossione.

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA TRIBUTARIA

COMUNE DI MONTEGROSSO D ASTI Provincia di Asti Via Re Umberto, 60 CAP 14048 Tel. 0141/953052 Fax 0141/95.37.39 REGOLAMENTO RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA

COMUNE DI MONTEGROSSO D ASTI Provincia di Asti Via Re Umberto, 60 CAP 14048 Tel. 0141/953052 Fax 0141/95.37.39 REGOLAMENTO RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA

per la concessione di dilazioni e/o rateizzazioni di pagamento applicabile ai debiti di natura tributaria

Comune di Otricoli www.comune.otricoli.tr.it Regol@mento per la concessione di dilazioni e/o rateizzazioni di pagamento applicabile ai debiti di natura tributaria Il Regolamento comunale per la concessione

Comune di Otricoli www.comune.otricoli.tr.it Regol@mento per la concessione di dilazioni e/o rateizzazioni di pagamento applicabile ai debiti di natura tributaria Il Regolamento comunale per la concessione

C O M U N E OSTRA VETERE

C O M U N E OSTRA VETERE Provincia di Ancona REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE

C O M U N E OSTRA VETERE Provincia di Ancona REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE

COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA

Ufficio COMUNE DI TAVAZZANO CON VILLAVESCO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE N.

Ufficio COMUNE DI TAVAZZANO CON VILLAVESCO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE N.

COMUNE DI ACQUAVIVA COLLECROCE Provincia di Campobasso REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE E LA COMPENSAZIONE DEI DEBITI DI NATURA TRIBUTARIA

COMUNE DI ACQUAVIVA COLLECROCE Provincia di Campobasso REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE E LA COMPENSAZIONE DEI DEBITI DI NATURA TRIBUTARIA CAPO I RATEIZZAZIONE Art. 1 Oggetto del regolamento 1.

COMUNE DI ACQUAVIVA COLLECROCE Provincia di Campobasso REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE E LA COMPENSAZIONE DEI DEBITI DI NATURA TRIBUTARIA CAPO I RATEIZZAZIONE Art. 1 Oggetto del regolamento 1.

REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI TRIBUTI COMUNALI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

COMUNE DI DESENZANO DEL GARDA

COMUNE DI DESENZANO DEL GARDA Settore Tributi REGOLAMENTO PER L ESERCIZIO DEL DIRITTO DI INTERPELLO IN MATERIA DI TRIBUTI COMUNALI Approvato con deliberazione Consiglio Comunale n. 6 del 07/03/2016 Regolamento

COMUNE DI DESENZANO DEL GARDA Settore Tributi REGOLAMENTO PER L ESERCIZIO DEL DIRITTO DI INTERPELLO IN MATERIA DI TRIBUTI COMUNALI Approvato con deliberazione Consiglio Comunale n. 6 del 07/03/2016 Regolamento

REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I Disposizioni Generali Art. 1 Principi e criteri Art. 2 Ambito di applicazione Art. 3 Competenze del Comune Capo II Disciplina del procedimento

REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I Disposizioni Generali Art. 1 Principi e criteri Art. 2 Ambito di applicazione Art. 3 Competenze del Comune Capo II Disciplina del procedimento

RICHIESTA DI RATEIZZAZIONE TASSA SUI SERVIZI INDIVISIBILI (TASI)

") RICHIESTA DI RATEIZZAZIONE TASSA SUI SERVIZI INDIVISIBILI (TASI) AL SERVIZIO TRIBUTI DEL COMUNE DI FIORANO MODENESE Il/La sottoscritto/a nato/a a il residente in Via/Piazza a telefono CODICE FISCALE in

RICHIESTA DI RATEIZZAZIONE TASSA SUI SERVIZI INDIVISIBILI (TASI) AL SERVIZIO TRIBUTI DEL COMUNE DI FIORANO MODENESE Il/La sottoscritto/a nato/a a il residente in Via/Piazza a telefono CODICE FISCALE in

COMUNE DI GAETA (Provincia di Latina) REGOLAMENTO

REGOLAMENTO") COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

Regolamento per la definizione agevolata delle entrate tributarie

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

COMUNE DI TAINO REGOLAMENTO

COMUNE DI TAINO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA E DELLE ENTRATE PATRIMONIALI E DA SERVIZI. INDICE: Art. 1 Oggetto del

COMUNE DI TAINO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA E DELLE ENTRATE PATRIMONIALI E DA SERVIZI. INDICE: Art. 1 Oggetto del

Circolare N.102 del 5 Luglio 2012

Circolare N.102 del 5 Luglio 2012 Autotrasportatori indigenti: concessa la rateizzazione delle sanzioni amministrative del codice della strada Autotrasportatori indigenti: concessa la rateazione delle

Circolare N.102 del 5 Luglio 2012 Autotrasportatori indigenti: concessa la rateizzazione delle sanzioni amministrative del codice della strada Autotrasportatori indigenti: concessa la rateazione delle

COMUNE DI MIRANDOLA (Provincia di Modena) Regolamento per la riscossione coattiva delle entrate comunali

Regolamento per la riscossione coattiva delle entrate comunali") COMUNE DI MIRANDOLA (Provincia di Modena) Regolamento per la riscossione coattiva delle entrate comunali Approvato con delibera di C.C. n. 40 del 20/04/2015 INDICE Art. 1 Oggetto 3 Art. 2 Recupero bonario

COMUNE DI MIRANDOLA (Provincia di Modena) Regolamento per la riscossione coattiva delle entrate comunali Approvato con delibera di C.C. n. 40 del 20/04/2015 INDICE Art. 1 Oggetto 3 Art. 2 Recupero bonario

Comune di Porcari Prov. di Lucca. Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.)

") Comune di Porcari Prov. di Lucca Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.) Approvato con delibera del C.C. n. 9 del 29/03/2012 Modificato con delibera del C.C n. 44 del 27/09/2012

Comune di Porcari Prov. di Lucca Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.) Approvato con delibera del C.C. n. 9 del 29/03/2012 Modificato con delibera del C.C n. 44 del 27/09/2012

Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali

ALL. C COMUNE DI PIACENZA Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali Approvato con delibera di C.C. n. 17 del 23/07/2015 1 INDICE Art. 1 - Oggetto Art. 2 - Recupero bonario

ALL. C COMUNE DI PIACENZA Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali Approvato con delibera di C.C. n. 17 del 23/07/2015 1 INDICE Art. 1 - Oggetto Art. 2 - Recupero bonario

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

COMUNE DI EBOLI. (Provincia di Salerno)

") COMUNE DI EBOLI (Provincia di Salerno) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO Approvato con delibera di Consiglio

COMUNE DI EBOLI (Provincia di Salerno) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO Approvato con delibera di Consiglio

Regolamento Comunale in materia di tributi locali

COMUNE DI CODOGNE (Provincia di Treviso) Regolamento Comunale in materia di tributi locali ai sensi dell art. 1 commi 165, 166, 167, 168 della Legge 296/2006. Approvato con delibera di C.C. n 2 del 23

COMUNE DI CODOGNE (Provincia di Treviso) Regolamento Comunale in materia di tributi locali ai sensi dell art. 1 commi 165, 166, 167, 168 della Legge 296/2006. Approvato con delibera di C.C. n 2 del 23

COMUNE DI NERVIANO. Regolamento per l applicazione delle sanzioni amministrative relative alle violazioni di: Regolamenti ed Ordinanze Comunali.

COMUNE DI NERVIANO Regolamento per l applicazione delle sanzioni amministrative relative alle violazioni di: Regolamenti ed Ordinanze Comunali. INDICE Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art.

COMUNE DI NERVIANO Regolamento per l applicazione delle sanzioni amministrative relative alle violazioni di: Regolamenti ed Ordinanze Comunali. INDICE Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art.

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI SOMMARIO Art. 1 Proroga dei termini di pagamento Art. 2 Rapporti con il contribuente Art. 3 Principi in materia di dilazione di pagamento per

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI SOMMARIO Art. 1 Proroga dei termini di pagamento Art. 2 Rapporti con il contribuente Art. 3 Principi in materia di dilazione di pagamento per

REGOLAMENTO PER LA DEFINIZIONE

Comune di Cìttanova Provincia di Reggio Calabria REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI ICI - TOSAP - ICP Approvato con delibera del Consiglio Comunale n. dei INDICE Ambito di applicazione

Comune di Cìttanova Provincia di Reggio Calabria REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI ICI - TOSAP - ICP Approvato con delibera del Consiglio Comunale n. dei INDICE Ambito di applicazione

COMUNE DI SILVI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO

COMUNE DI SILVI (Provincia di Teramo) Approvato con delibera del Consiglio Comunale n. 1 del 31/01/2017 REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA

COMUNE DI SILVI (Provincia di Teramo) Approvato con delibera del Consiglio Comunale n. 1 del 31/01/2017 REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA

REGOLAMENTO IN MATERIA DI DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI. Regolamento in materia di definizione agevolata dei tributi Comunali.

Comune di Canicattì Provincia di Agrigento REGOLAMENTO IN MATERIA DI DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI Regolamento in materia di definizione agevolata dei tributi Comunali. - Art.1 Ambito di Applicazione

Comune di Canicattì Provincia di Agrigento REGOLAMENTO IN MATERIA DI DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI Regolamento in materia di definizione agevolata dei tributi Comunali. - Art.1 Ambito di Applicazione

Articolo 5 Comunicazione dell esito dell istanza di adesione alla definizione agevolata

Regolamento per la definizione agevolata delle entrate comunali non riscosse a seguito della notifica di ingiunzioni di pagamento Approvato con atto di Consiglio Comunale n. 2 del 26 gennaio 2017 In vigore

Regolamento per la definizione agevolata delle entrate comunali non riscosse a seguito della notifica di ingiunzioni di pagamento Approvato con atto di Consiglio Comunale n. 2 del 26 gennaio 2017 In vigore

REGOLAMENTO DI APPLICAZIONE DELL INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (I.S.E.E.)

") COMUNE DI ORIO CANAVESE Sede: Piazza G. Tapparo, 1 10010 Orio Canavese (TO) REGOLAMENTO DI APPLICAZIONE DELL INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (I.S.E.E.) Approvato con deliberazione C.C.

COMUNE DI ORIO CANAVESE Sede: Piazza G. Tapparo, 1 10010 Orio Canavese (TO) REGOLAMENTO DI APPLICAZIONE DELL INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (I.S.E.E.) Approvato con deliberazione C.C.

REGOLAMENTO MOROSITA

UFFICIO SUPPORTO AGLI ORGANI AMMINISTRATIVI E AL CONTROLLO DI GESTIONE Premessa: REGOLAMENTO MOROSITA I Servizi dell ATERP provvedono all applicazione delle norme del presente regolamento secondo le competenze

UFFICIO SUPPORTO AGLI ORGANI AMMINISTRATIVI E AL CONTROLLO DI GESTIONE Premessa: REGOLAMENTO MOROSITA I Servizi dell ATERP provvedono all applicazione delle norme del presente regolamento secondo le competenze

(conseguente l applicazione dei commi 336 e 337, art. 1, della Legge , n. 311)

") SERVIZIO FINANZIARIO UFFICIO TRIBUTI Regolamento per la definizione agevolata dell Imposta Comunale sugli Immobili (I.C.I.) (conseguente l applicazione dei commi 336 e 337, art. 1, della Legge 30.12.2004,

SERVIZIO FINANZIARIO UFFICIO TRIBUTI Regolamento per la definizione agevolata dell Imposta Comunale sugli Immobili (I.C.I.) (conseguente l applicazione dei commi 336 e 337, art. 1, della Legge 30.12.2004,

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI

C O M U N E D I F I U G G I P r o v i n c i a d i F r o s i n o n e REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Allegato alla deliberazione C.C. n. 11 del 13/05/2003 SERVIZIO PROGRAMMAZIONE E SVILUPPO

C O M U N E D I F I U G G I P r o v i n c i a d i F r o s i n o n e REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Allegato alla deliberazione C.C. n. 11 del 13/05/2003 SERVIZIO PROGRAMMAZIONE E SVILUPPO

REGOLAMENTO PER L'APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PECUNIARIE

REGOLAMENTO PER L'APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PECUNIARIE INDICE - ART. 1 Campo di applicazione e oggetto del regolamento - ART. 2 Ufficio sanzioni amministrative - ART. 3 Pagamento in misura

REGOLAMENTO PER L'APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PECUNIARIE INDICE - ART. 1 Campo di applicazione e oggetto del regolamento - ART. 2 Ufficio sanzioni amministrative - ART. 3 Pagamento in misura

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLA T.A.R.S.U.

Comune di AMEGLIA Provincia di La Spezia REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLA T.A.R.S.U. (Tassa Smaltimento Rifiuti Soliti Urbani) Approvato con delibera del Consiglio Comunale n. 23

Comune di AMEGLIA Provincia di La Spezia REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLA T.A.R.S.U. (Tassa Smaltimento Rifiuti Soliti Urbani) Approvato con delibera del Consiglio Comunale n. 23

Regolamento sulle sanzioni amministrative pecuniarie per la violazione dei regolamenti e delle ordinanze

Comune di Bagnolo Mella Provincia di Brescia Regolamento sulle sanzioni amministrative pecuniarie per la violazione dei regolamenti e delle ordinanze approvato con deliberazione del Consiglio Comunale

Comune di Bagnolo Mella Provincia di Brescia Regolamento sulle sanzioni amministrative pecuniarie per la violazione dei regolamenti e delle ordinanze approvato con deliberazione del Consiglio Comunale

Approvato con Provvedimento del Direttore n. 120 del 9/05/2016 AZIENDA REGIONALE PER IL DIRITTO ALLO STUDIO UNIVERSITARIO

Approvato con Provvedimento del Direttore n. 120 del 9/05/2016 DISCIPLINARE PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PREVISTE DAL REGOLAMENTO AZIENDALE PER L EFFETTUAZIONE DEGLI ACCERTAMENTI DI

Approvato con Provvedimento del Direttore n. 120 del 9/05/2016 DISCIPLINARE PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PREVISTE DAL REGOLAMENTO AZIENDALE PER L EFFETTUAZIONE DEGLI ACCERTAMENTI DI

agevolata dei carichi inclusi in ruoli affidati agli agenti della riscossione dal 2000 al 2016 (cd. rottamazione delle cartelle ).

.") Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

COMUNE DI NAVE. Provincia di Brescia. Regolamento Comunale per l applicazione dell ISEE indicatore della situazione economica equivalente

COMUNE DI NAVE Provincia di Brescia Regolamento Comunale per l applicazione dell ISEE indicatore della situazione economica equivalente Approvato con Deliberazione del Consiglio Comunale n.53 del 30/11/2015

COMUNE DI NAVE Provincia di Brescia Regolamento Comunale per l applicazione dell ISEE indicatore della situazione economica equivalente Approvato con Deliberazione del Consiglio Comunale n.53 del 30/11/2015

COMUNE DI SOMMATINO CITTA DELLE ZOLFARE (Provincia di Caltanissetta) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI") COMUNE DI SOMMATINO CITTA DELLE ZOLFARE (Provincia di Caltanissetta) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI ALLEGATO A ALL ATTO DI C.C. N 55 DEL 23/12/2013 Indice Articolo 1 Scopo

COMUNE DI SOMMATINO CITTA DELLE ZOLFARE (Provincia di Caltanissetta) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI ALLEGATO A ALL ATTO DI C.C. N 55 DEL 23/12/2013 Indice Articolo 1 Scopo

REGOLAMENTO DI RISCOSSIONE COATTIVA DELLE ENTRATE TRIBUTARIE ED EXTRATRIBUTARIE

Allegato 1 Città di Arese Città Metropolitana di Milano REGOLAMENTO DI RISCOSSIONE COATTIVA DELLE ENTRATE TRIBUTARIE ED EXTRATRIBUTARIE Approvato con deliberazione del Consiglio Comunale n 31 del 18/04/2016,

Allegato 1 Città di Arese Città Metropolitana di Milano REGOLAMENTO DI RISCOSSIONE COATTIVA DELLE ENTRATE TRIBUTARIE ED EXTRATRIBUTARIE Approvato con deliberazione del Consiglio Comunale n 31 del 18/04/2016,

IL DIRETTORE DELL AGENZIA DISPONE

Prot. n. 2016/51240 Approvazione del modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

Prot. n. 2016/51240 Approvazione del modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997)

") COMUNE DI PAVIA REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Approvato dal Consiglio Comunale nella seduta del 28 febbraio 2001 con provvedimento n. 12; da ultimo modificato

COMUNE DI PAVIA REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Approvato dal Consiglio Comunale nella seduta del 28 febbraio 2001 con provvedimento n. 12; da ultimo modificato

COMUNE DI CALTAGIRONE AREA II^ - SERVIZIO TRIBUTI

COMUNE DI CALTAGIRONE AREA II^ - SERVIZIO TRIBUTI ( Allegato A) REGOLAMENTO PER LA DISCIPLINA DELLE RATEIZZAZIONI E COMPENSAZIONI PER IL PAGAMENTO DEI TRIBUTI LOCALI Approvato con delibera del Commissario

COMUNE DI CALTAGIRONE AREA II^ - SERVIZIO TRIBUTI ( Allegato A) REGOLAMENTO PER LA DISCIPLINA DELLE RATEIZZAZIONI E COMPENSAZIONI PER IL PAGAMENTO DEI TRIBUTI LOCALI Approvato con delibera del Commissario

Quali sono gli atti che possono essere oggetto di mediazione?

Direzione Regionale dell Abruzzo La Mediazione Tributaria A cosa serve? E uno strumento deflativo del contenzioso per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al

Direzione Regionale dell Abruzzo La Mediazione Tributaria A cosa serve? E uno strumento deflativo del contenzioso per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al

RISOLUZIONE N. 366/E. Sia l istanza che il relativo atto di concessione sono soggetti all imposta di bollo nella misura di euro 14,62.

RISOLUZIONE N. 366/E Direzione Centrale Normativa e Contenzioso Roma, 03 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Imposta di bollo su atti e documenti relativi

RISOLUZIONE N. 366/E Direzione Centrale Normativa e Contenzioso Roma, 03 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Imposta di bollo su atti e documenti relativi

CALASCIBETTA DR. ANTONINO DOTTORE COMMERCIALISTA - REVISORE CONTABILE

sanatoria dei ruoli dal 2000 al 2015 Decreto fiscale, rottamazione cartelle: domande entro il 23 gennaio 2017 Prende il via la nuova definizione agevolata dei ruoli esattoriali. Con la pubblicazione in

sanatoria dei ruoli dal 2000 al 2015 Decreto fiscale, rottamazione cartelle: domande entro il 23 gennaio 2017 Prende il via la nuova definizione agevolata dei ruoli esattoriali. Con la pubblicazione in

Comune di VERRUA SAVOIA. (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU)

REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU)") Comune di VERRUA SAVOIA (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (Approvato con delibera del Consiglio Comunale n. 19 del 26/9/2012 e modificato con delibera

Comune di VERRUA SAVOIA (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (Approvato con delibera del Consiglio Comunale n. 19 del 26/9/2012 e modificato con delibera

(G.U. n. 241 del 15 ottobre 2012 )

") Decreto Ministero dello Sviluppo Economico 9 agosto 2012 Attuazione dell articolo 26 del decreto-legge n. 83/2012 recante «Moratoria delle rate di finanziamento dovute dalle imprese concessionarie delle

Decreto Ministero dello Sviluppo Economico 9 agosto 2012 Attuazione dell articolo 26 del decreto-legge n. 83/2012 recante «Moratoria delle rate di finanziamento dovute dalle imprese concessionarie delle

Comune di OSTIGLIA (Prov. Di Mantova) REGOLAMENTO. corrispondere a titolo di oblazione previste in materia di abusi edilizi dal D.P.R.

REGOLAMENTO. corrispondere a titolo di oblazione previste in materia di abusi edilizi dal D.P.R.") Comune di OSTIGLIA (Prov. Di Mantova) REGOLAMENTO "Criteri e modalità di calcolo delle sanzioni amministrative pecuniarie e delle somme da corrispondere a titolo di oblazione previste in materia di abusi

Comune di OSTIGLIA (Prov. Di Mantova) REGOLAMENTO "Criteri e modalità di calcolo delle sanzioni amministrative pecuniarie e delle somme da corrispondere a titolo di oblazione previste in materia di abusi

DICHIARA. 1. che il minore* per il quale richiede l erogazione dell assegno è: Cognome Nome Nat a in data

AL COMUNE DI AYMAVILLES (spazio riservato all Ufficio protocollo) DOMANDA PER L EROGAZIONE DELL ASSEGNO POST-NATALE, ai sensi della legge regionale 27.05.1998, n. 44 Iniziative a favore della famiglia

AL COMUNE DI AYMAVILLES (spazio riservato all Ufficio protocollo) DOMANDA PER L EROGAZIONE DELL ASSEGNO POST-NATALE, ai sensi della legge regionale 27.05.1998, n. 44 Iniziative a favore della famiglia