|

|

|

- Rosangela Villa

- 10 anni fa

- Просмотров:

Транскрипт

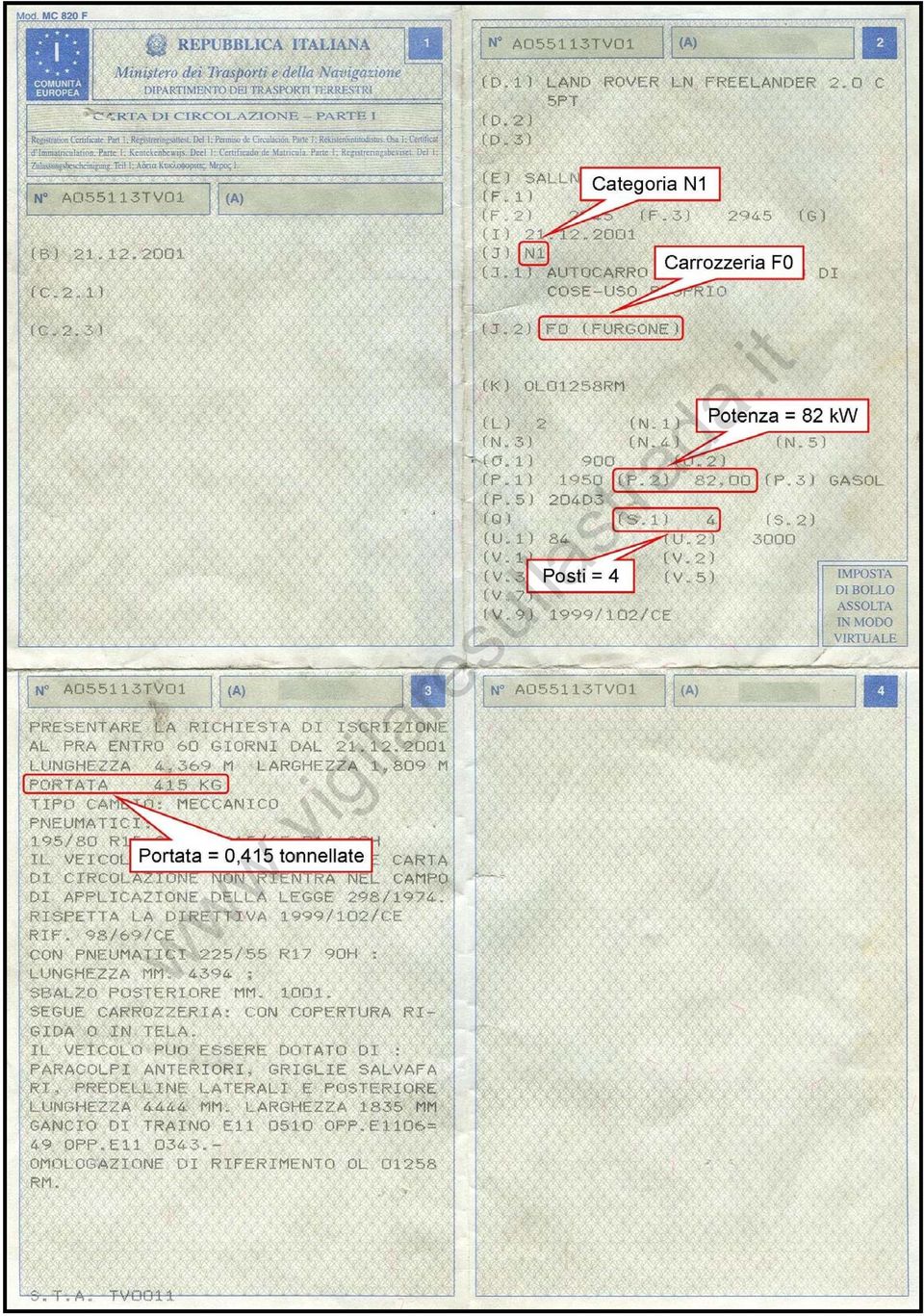

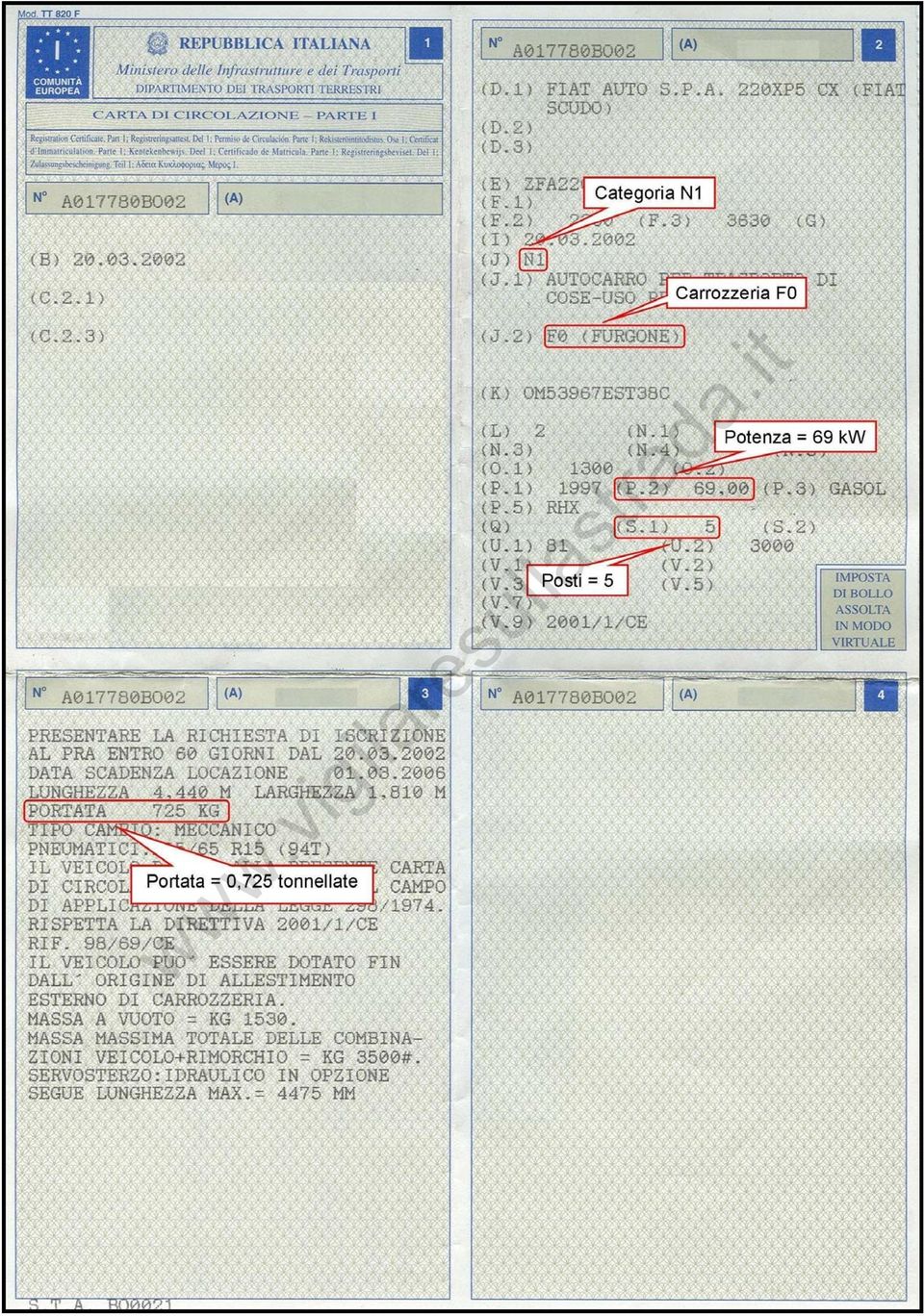

1 Com è noto, la lettera d) del 1 comma dell articolo 54 c.d.s. definisce gli autocarri come veicoli destinati al trasporto di cose e delle persone addette all'uso o al trasporto delle cose stesse. Per questo motivo, la circolazione a bordo di un autocarro di persone estranee alle cose trasportate costituisce una violazione dell 8 comma dell articolo 82, per avere utilizzato un veicolo destinato al trasporto di cose per il trasporto di persone 1. Dalla suddetta violazione consegue una sanzione pecuniaria da 74,00 a 296,00 euro e la sanzione accessoria della sospensione della carta di circolazione da uno a sei mesi. Se le persone trasportate, addirittura, vengono alloggiate nel cassone o nel vano comunque adibito al carico delle cose, occorre applicare la più severa sanzione pecuniaria prevista dal 9 comma dello stesso articolo (da 370,00 a 1.485,00 euro), oltre alla stessa sanzione accessoria della sospensione della carta di circolazione da uno a sei mesi. Con l 11 comma dell articolo 35 del decreto legge n. 223 del 4 luglio 2006, convertito, con modificazioni, nella legge n. 248 del 4 agosto 2006 (recante Disposizioni urgenti per il rilancio economico e sociale, per il contenimento e la razionalizzazione della spesa pubblica, nonché interventi in materia di entrate e di contrasto all'evasione fiscale), è stata prevista una deroga alle disposizioni relative al trasporto di persone sugli autocarri e contenute negli articoli 54 e 82 del codice della strada, poiché viene previsto che Al fine di contrastare gli abusi delle disposizioni fiscali disciplinanti il settore dei veicoli, con provvedimento del Direttore dell'agenzia delle entrate, sentito il Dipartimento per i trasporti terrestri del Ministero dei trasporti, sono individuati i veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l'utilizzo per il trasporto privato di persone.. Sulla gazzetta ufficiale n. 289 del 13 dicembre 2006 è stato infatti pubblicato il provvedimento 6 dicembre 2006 dell Agenzia delle entrate, recante appunto l Individuazione dei veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l'utilizzo per il trasporto privato di persone, ai sensi dell'articolo 35, comma 11, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n Tale provvedimento dispone che i veicoli a bordo dei quali, a prescindere dalla categoria di omologazione, è ammesso il trasporto privato di persone, cioè anche di coloro che non hanno alcun rapporto con le cose trasportate, sono quelli in cui siano soddisfatte, congiuntamente, tutte le seguenti condizioni: - 1) sono immatricolati o reimmatricolati nella categoria internazionale N1, leggibile a fianco del codice armonizzato (J) nelle carte di circolazione di nuovo modello in formato A4, cioè siano adibiti al trasporto di cose ed abbiano una massa complessiva a pieno carico non superiore a 3,5 tonnellate; - 2) hanno un codice di carrozzeria F0 ( effe e zero ), leggibile a fianco del codice (J.2), cioè furgone ; - 3) hanno 4 o più posti, come leggibile a fianco del codice (S.1); - 4) hanno un rapporto tra la potenza del motore, espressa in kw, e la portata del veicolo, espressa in tonnellate, uguale o superiore a 180, tenendo conto che la potenza è leggibile a fianco del codice (P.2) e la portata, ottenuta sottraendo la tara dalla massa complessiva a pieno carico, è solitamente indicata nelle annotazioni a pagina 3 della carta di circolazione. Il provvedimento dell Agenzia delle entrate riporta anche la seguente formula da utilizzare per la determinazione del valore di riferimento: 1 Sulla questione, del resto, si è espresso anche il Ministero dell interno con le circolari n. M/ del 28 gennaio 1999 e n. 300/A/1/34115/108/68 del 6 agosto 2004, che si allegano in appendice.

2 Pt (kw) I = > o uguale 180 Mc - T (t) Viene inoltre aggiunto che con successivi provvedimenti, sentito il Dipartimento per i trasporti terrestri del Ministero dei trasporti, potranno essere individuati veicoli: - per i quali si disapplica il presente provvedimento, nei casi in cui comunque non consentono il trasporto privato di persone; - ai quali si estende l'applicazione del presente provvedimento, pur non rientrando nei parametri di cui al punto 1, nei casi in cui comunque consentono l'utilizzo per il trasporto privato di persone. In seguito al suddetto provvedimento, l Ufficio Motorizzazione Civile di Bologna ha diramato agli organi di polizia stradale operanti nella provincia la circolare n. 3/2007 prot. 2241/002-2P.S. del 21 febbraio 2007, nella quale, dopo avere illustrato il contenuto della disposizione dell Agenzia delle entrate, ha stabilito che in caso di violazioni all articolo 82 del C.d.S. (e cioè il trasporto privato di persone su autocarri), applicherà il provvedimento in oggetto, per il quale, se sussisteranno le condizioni previste, procederà alla restituzione della carta di circolazione al legittimo intestatario senza emanare ordinanza di sospensione.. Seguono due diversi esempi di carta di circolazione di autocarri classificati N1, con il codice di carrozzeria F0 ed un numero di posti uguale o maggiore a ) Nel primo documento la potenza è 82 kw e la portata 415 kg (quindi 0,415 tonnellate). Il rapporto 82 / 0,415 = 197,59, quindi un valore superiore a 180, per cui in tale autocarro è ammessa, in deroga alle disposizioni contenute negli articoli 54 e 82 del codice della strada, anche la destinazione per il trasporto di persone. - 2) Nel secondo documento la potenza è 69 kw e la portata 725 kg (quindi 0,725 tonnellate). Il rapporto 69 / 0,725 = 95,17, quindi un valore inferiore a 180, per cui in tale autocarro resta non ammessa la destinazione per il trasporto di persone.

3

4

5

6 AGENZIA DELLE ENTRATE PROVVEDIMENTO 6 dicembre 2006 Individuazione dei veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l utilizzo per il trasporto privato di persone, ai sensi dell articolo 35, comma 11, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n IL DIRETTORE DELL AGENZIA DELLE ENTRATE In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento: Dispone: 1. Ai sensi dell art. 35, comma 11, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248, i veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l utilizzo per il trasporto privato di persone sono quelli che, pur immatricolati o reimmatricolati come N1, abbiano codice di carrozzeria F0 (Effe zero), quattro o più posti e un rapporto tra la potenza del motore (Pt), espressa in KW, e la portata (P) del veicolo, ottenuta quale differenza tra la massa complessiva (Mc) e la tara (T), espressa in tonnellate, uguale o superiore a 180, secondo la formula di seguito indicata. (Formula da utilizzare per la determinazione del valore di riferimento) Pt (Kw) I = > o uguale 180 Mc - T (t) 2. Con successivi provvedimenti, sentito il Dipartimento per i trasporti terrestri del Ministero dei trasporti, possono essere individuati veicoli: - per i quali si disapplica il presente provvedimento, nei casi in cui comunque non consentono il trasporto privato di persone; - ai quali si estende l applicazione del presente provvedimento, pur non rientrando nei parametri di cui al punto 1, nei casi in cui comunque consentono l utilizzo per il trasporto privato di persone. Motivazioni. L art. 35, comma 11, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248, al fine di contrastare gli abusi delle disposizioni fiscali disciplinanti il settore dei veicoli, prevede che, con provvedimento del direttore dell Agenzia delle entrate, sentito il Dipartimento per i trasporti terrestri del Ministero dei trasporti - che ha espresso il proprio parere favorevole il 5 dicembre siano individuati i veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l utilizzo per il trasporto privato di persone.

7 Si rammenta che, in base all allegato II al decreto del Ministro delle infrastrutture e dei trasporti 20 giugno 2002, la categoria N1 definisce i veicoli progettati e costruiti per il trasporto di merci, aventi massa massima non superiore a 3,5 t. Si riportano i riferimenti normativi del presente provvedimento. Attribuzioni del direttore dell Agenzia delle entrate. Decreto legislativo 30 luglio 1999, n. 300 (articoli 57, 62, 66, 67, comma 1, 68, comma 1, 71, comma 3, lettera a), 73, comma 4). Statuto dell Agenzia delle entrate (articoli 5, comma 1; 6, comma 1). Regolamento di amministrazione dell Agenzia delle entrate (art. 2, comma 1). Decreto del Ministro delle finanze 28 dicembre Disciplina normativa di riferimento. Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633; Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n Decreto legislativo 30 aprile 1992, n. 285; Decreto del Ministro delle infrastrutture e dei trasporti 20 giugno Decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n Il presente provvedimento sarà pubblicato nella Gazzetta Ufficiale della Repubblica italiana. Roma, 6 dicembre 2006 Il direttore dell Agenzia: ROMANO

. Decreto del Ministro delle finanze 28 dicembre 2000. Disciplina normativa di riferimento.")

8 DECRETO-LEGGE 4 luglio 2006, n. 223 convertito, con modificazioni, nella LEGGE 4 agosto 2006, n. 248 Disposizioni urgenti per il rilancio economico e sociale, per il contenimento e la razionalizzazione della spesa pubblica, nonché interventi in materia di entrate e di contrasto all'evasione fiscale.... omissis omissis... Titolo III MISURE IN MATERIA DI CONTRASTO ALL EVASIONE ED ELUSIONE FISCALE, DI RECUPERO DELLA BASE IMPONIBILE, DI POTENZIAMENTO DEI POTERI DI CONTROLLO DELL'AMMINISTRAZIONE FINANZIARIA, DI SEMPLIFICAZIONE DEGLI ADEMPIMENTI TRIBUTARI E IN MATERIA DI GIOCHI Art. 35 Misure di contrasto dell evasione e dell elusione fiscale 11. Al fine di contrastare gli abusi delle disposizioni fiscali disciplinanti il settore dei veicoli, con provvedimento del Direttore dell'agenzia delle entrate, sentito il Dipartimento per i trasporti terrestri del Ministero dei trasporti, sono individuati i veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l'utilizzo per il trasporto privato di persone. I suddetti veicoli devono essere assoggettati al regime proprio degli autoveicoli di cui al comma 1, lettera b), dell articolo 164 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ai fini delle imposte dirette, e al comma 1, lettera c), dell articolo 19-bis del decreto del Presidente della Repubblica n. 633 del 1972, ai fini dell'imposta sul valore aggiunto.... omissis...

9 Ministero dell'interno DIREZIONE GENERALE PER L AMMINISTRAZIONE GENERALE E PER GLI AFFARI DEL PERSONALE Ufficio Studi per l Amministrazione Generale e per gli Affari Legislativi Prot. n. M/ Roma, 28 gennaio 1999 OGGETTO: Art.82 C.d.s trasporto di persone con autocarro. E' stato chiesto di conoscere l avviso di questo Ufficio circa le modalità di applicazione della norma specificata in oggetto anche in relazione al giudizio instaurato a seguito di opposizione avverso verbale di accertamento della relativa violazione. Al riguardo si rappresenta quanto segue. L art.82 del codice della strada sanziona l utilizzo del veicolo per destinazioni o usi diversi da quelli indicati sulla carta di circolazione. Nel caso in esame è stata accertato l utilizzo dell autocarro per una destinazione diversa da quella prescritta in quanto sullo stesso avveniva il trasporto sul sedile anteriore a titolo di amicizia e cortesia di altra persona oltre il conducente. Il problema sollevato sostanzialmente attiene al seguente quesito: se per gli autocarri il trasporto di altra persona oltre il conducente sul sedile anteriore costituisca utilizzo del veicolo per destinazione diversa da quella indicata sulla carta di circolazione ai sensi del comma 8 dell art.82 citato. Sul punto in questione si fa presente che la destinazione degli autocarri, come definita nel comma 1 dell art.82 e cioè l utilizzazione del veicolo in base alle caratteristiche tecniche, è sancita dall art.54, comma 1 lett. d), del c.d.s. che la individua nel trasporto di cose e delle persone addette all uso o al trasporto delle cose stesse. Il carattere distintivo della destinazione in questione è, pertanto, il trasporto delle cose e quello delle persone viene consentito solo in quanto funzionale al primo. Sulla carta di circolazione di circolazione degli autocarri, infatti, è annotata la loro destinazione al trasporto di cose e la specifica indicazione del numero di posti a disposizione per le persone va collegata alla compatibilità tecnica delle caratteristiche del veicolo in relazione a quel qualificato trasporto di persone ai sensi del citato art.54. L utilizzo dei veicoli in questione per una destinazione diversa da quella prescritta e, quindi, come tale sanzionabile si verifica, pertanto, ogni qualvolta il trasporto della persona assume una configurazione autonoma e distinta rispetto a quello delle cose cui è normativamente vincolato anche nell eventualità in cui lo stesso risulti compatibile con le caratteristiche tecniche del veicolo. Né vale osservare al contrario che il successivo art.169, comma 2, rinvia alla carta di circolazione per la determinazione del numero di persone che possono trovare posto sui veicoli in quanto tale disposizione regola il trasporto di persone in via generale e per le eventuali relative violazioni prevede una sanziona autonoma rispetto a quella stabilita nel precedente art.82 e, quindi, non pone criteri modificativi alle presupposte norme sulla destinazione dei veicoli. Da ciò deriva che per gli autocarri il numero dei posti indicati nella carta di circolazione va riferito alla loro specifica destinazione e quindi al numero delle persone di cui

10 è consentito il trasporto ai sensi dell art.54 e cioè a quel particolare trasporto funzionalmente collegato all oggetto del trasporto fissato dalla specifica destinazione del veicolo. Conclusivamente, ad avviso dello scrivente Ufficio, il trasporto di persona a titolo di cortesia sui veicoli in questione, facendo venir meno quella particolare funzionalità al trasporto delle cose che è elemento determinante per l utilizzazione degli autocarri, configura una destinazione diversa da quella prescritta e, quindi, sanzionabile. Tutto ciò detto in termini generali, non si può non considerare che, nella fattispecie sottoposta, la circostanza determinante del trasporto a titolo di cortesia, peraltro non contestata nell opposizione, è dedotta dall organo verbalizzante fuori da ogni esplicitazione degli elementi di fatto in base ai quali è stato ritenuto sussistente detto profilo integrativo dell illecito amministrativo. IL DIRETTORE DELL UFFICIO (Balsamo)

11 Ministero dell Interno Dipartimento della pubblica sicurezza Direzione centrale per la polizia stradale, ferroviaria, delle comunicazioni Reparti speciali della polizia di stato Servizio di polizia stradale N. 300/A/1/34115/108/68 OGGETTO: Veicoli immatricolati autocarro trasporto persone Roma 6 agosto 2004 Si fa riferimento alla nota n del 21 giugno 2004, concernente la possibilità del trasporto di persone con veicoli classificati come autocarri; al riguardo si ritiene utile fornire un panorama per quanto possibile ampio della disciplina del trasporto mediante autocarro. La circolazione dei veicoli a motore immatricolati in Italia avviene sulla base delle direttive europee recepite con decreto del Ministero delle Infrastrutture e dei Trasporti che si occupano di definire le caratteristiche tecniche e funzionali dei mezzi e dei loro singoli componenti consentendo a ciascuno degli stati di rilasciare l omologazione europea per i prototipi dei mezzi e dei loro componenti quale certificazione della corrispondenza degli stessi alle prescrizioni contenute nelle direttive. L Italia non può non definire autocarro ciò che tecnicamente è considerato tale in sede di omologazione europea, ma può e lo sta facendo con l art. 82 C.d.S definire la destinazione di uso del mezzo in funzione delle caratteristiche tecniche di classificazione, restringendo le possibilità di impiego del veicolo rispetto alle potenzialità di uso che lo stesso potrebbe sostenere. La scomparsa da qualche tempo della categoria di veicolo per il trasporto promiscuo (cioè per il trasporto non contemporaneo di persone e di cose) ha determinato in sede europea l assimilazione di tali mezzi alla categoria delle autovetture (M1) per privilegiare la destinazione d uso del trasporto di persone, e non quella degli autocarri (N1): quest ultima non consente il trasporto di persone (tranne coloro che sono addetti al carico e allo scarico delle merci e nel numero massimo fissato dalla carta di circolazione), la prima invece consente il trasporto di cose, sia pure nel rispetto delle regole di carico del mezzo ed in modo da tutelare l incolumità dei soggetti trasportati. La rilevanza giuridica dell effettiva destinazione d uso del veicolo è sottolineata anche dal legislatore fiscale che fissa tasse automobilistiche (c.d. tassa di proprietà) di entità differente, in particolare più elevate se il veicolo è destinato al trasporto di persone. Pertanto, nel caso in cui un autocarro venga destinato al trasporto di persone, oltre all applicazione delle sanzioni previste dall art. 82 C.d.S., il proprietario viene raggiunto dal verbale di contestazione dell Agenzia delle Entrate per l applicazione della sanzione amministrativa, oltre al tributo evaso, prevista dalla Legge 27/78. La possibilità di utilizzare autocarri per il trasporto di persone è prevista dall art. 82 C.d.S. solo per casi eccezionali previa autorizzazione del Dipartimento dei Trasporti Terrestri del Ministero delle Infrastrutture e dei Trasporti. Il Direttore del servizio Mazzilli

Il Provvedimento del Direttore dell Agenzia entrate del 6 dicembre 2006: il problema dei cd. falsi autocarri

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 23 17 DICEMBRE 2007 Il Provvedimento del Direttore dell Agenzia entrate del 6 dicembre 2006:

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 23 17 DICEMBRE 2007 Il Provvedimento del Direttore dell Agenzia entrate del 6 dicembre 2006:

Roma, 15 marzo 2007. Prot. n. 3498-2007/DPF/UFF. All Ufficio XY. Oggetto:

Roma, 15 marzo 2007 MINISTERO DELL ECONOMIA E DELLE FINANZE Dipartimento per le Politiche Fiscali Ufficio Federalismo Fiscale Reparto IV Prot. n. 3498-2007/DPF/UFF All Ufficio XY Oggetto: Legge 27 dicembre

Roma, 15 marzo 2007 MINISTERO DELL ECONOMIA E DELLE FINANZE Dipartimento per le Politiche Fiscali Ufficio Federalismo Fiscale Reparto IV Prot. n. 3498-2007/DPF/UFF All Ufficio XY Oggetto: Legge 27 dicembre

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Protocollo n. 146981/2008 Provvedimento di determinazione della misura del credito d imposta di cui all articolo 83-bis, comma 26, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni,

Protocollo n. 146981/2008 Provvedimento di determinazione della misura del credito d imposta di cui all articolo 83-bis, comma 26, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni,

LOCAZIONE SENZA CONDUCENTE DI AUTOCARRI LEGGERI - CHIARIMENTI - di Maurizio PIRAINO *

LOCAZIONE SENZA CONDUCENTE DI AUTOCARRI LEGGERI - CHIARIMENTI - di Maurizio PIRAINO * La questione che si pone è se sia applicabile a carattere residuale la violazione dell art. 82/8 e 10 comma del Nuovo

LOCAZIONE SENZA CONDUCENTE DI AUTOCARRI LEGGERI - CHIARIMENTI - di Maurizio PIRAINO * La questione che si pone è se sia applicabile a carattere residuale la violazione dell art. 82/8 e 10 comma del Nuovo

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

NOVITA LEGGE FINANZIARIA 2007

NOVITA LEGGE FINANZIARIA 2007 CONTRIBUTI PER LA ROTTAMAZIONE DI VEICOLI INQUINANTI SENZA ACQUISTO DI UN VEICOLO NUOVO. Rottamazione di un autoveicolo per trasporto promiscuo, immatricolato come euro 0

NOVITA LEGGE FINANZIARIA 2007 CONTRIBUTI PER LA ROTTAMAZIONE DI VEICOLI INQUINANTI SENZA ACQUISTO DI UN VEICOLO NUOVO. Rottamazione di un autoveicolo per trasporto promiscuo, immatricolato come euro 0

Roma, 8 novembre 2011

CIRCOLARE N. 49/E Direzione Centrale Normativa Direzione Centrale Normativa Settore Imposte Indirette Ufficio Registro e altri tributi indiretti Roma, 8 novembre 2011 OGGETTO: Tasse automobilistiche Addizionale

CIRCOLARE N. 49/E Direzione Centrale Normativa Direzione Centrale Normativa Settore Imposte Indirette Ufficio Registro e altri tributi indiretti Roma, 8 novembre 2011 OGGETTO: Tasse automobilistiche Addizionale

Autotrasportatori: importi e modalità di rimborso del caro gasolio

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

N. I / 2 / 188305 /2002 protocollo

N. I / 2 / 188305 /2002 protocollo Approvazione dei modelli AA7/7 e AA9/7 da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini dell imposta sul valore aggiunto.

N. I / 2 / 188305 /2002 protocollo Approvazione dei modelli AA7/7 e AA9/7 da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini dell imposta sul valore aggiunto.

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

P r o d u t tive. Circolare n.

Circolare n. Legge 23 agosto 2004, n. 239 - articoli 53 e 54, recanti modifiche e integrazioni ai requisiti per l accesso ai contributi in favore degli autoveicoli alimentati a GPL e metano di cui al decreto

Circolare n. Legge 23 agosto 2004, n. 239 - articoli 53 e 54, recanti modifiche e integrazioni ai requisiti per l accesso ai contributi in favore degli autoveicoli alimentati a GPL e metano di cui al decreto

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 2/DPF MINISTERO. Prot. n. 15493-2007/DPF/UFF

CIRCOLARE N. 2/DPF MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO PER LE POLITICHE FISCALI UFFICIO FEDERALISMO FISCALE Prot. n. 15493-2007/DPF/UFF OGGETTO: Legge 27 dicembre 2006, n. 296. Art. 1,

CIRCOLARE N. 2/DPF MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO PER LE POLITICHE FISCALI UFFICIO FEDERALISMO FISCALE Prot. n. 15493-2007/DPF/UFF OGGETTO: Legge 27 dicembre 2006, n. 296. Art. 1,

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

Oggetto: Istanza di interpello. Aliquota Iva da applicare alle cessioni di preparazioni alimentari per cani e gatti.

RISOLUZIONE N. 210/E Direzione Centrale Normativa e Contenzioso Roma, 18 novembre 2003 Oggetto: Istanza di interpello. Aliquota Iva da applicare alle cessioni di preparazioni alimentari per cani e gatti.

RISOLUZIONE N. 210/E Direzione Centrale Normativa e Contenzioso Roma, 18 novembre 2003 Oggetto: Istanza di interpello. Aliquota Iva da applicare alle cessioni di preparazioni alimentari per cani e gatti.

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

Soluzione interpretativa prospettata dal contribuente.

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 21 marzo 2002 Oggetto: Forniture di carburante a bordo di natanti da diporto gestiti in noleggio. Regime di non imponibilità Iva di

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 21 marzo 2002 Oggetto: Forniture di carburante a bordo di natanti da diporto gestiti in noleggio. Regime di non imponibilità Iva di

STRALCIO N. 259-01. <<Disposizioni concernenti le revisioni periodiche dei veicoli a motore >>

Consiglio regionale Regione Autonoma Friuli Venezia Giulia IX LEGISLATURA - ATTI CONSILIARI - PROGETTI DI LEGGE E RELAZIONI STRALCIO N. 259-01

Consiglio regionale Regione Autonoma Friuli Venezia Giulia IX LEGISLATURA - ATTI CONSILIARI - PROGETTI DI LEGGE E RELAZIONI STRALCIO N. 259-01

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Provvedimento Direttore dell Agenzia delle Entrate 6 maggio 2009 (Prot. n.57639 /2009) Approvazione del modello di comunicazione per lavori concernenti interventi di riqualificazione energetica che proseguono

Provvedimento Direttore dell Agenzia delle Entrate 6 maggio 2009 (Prot. n.57639 /2009) Approvazione del modello di comunicazione per lavori concernenti interventi di riqualificazione energetica che proseguono

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

Schema di decreto del Ministro dello sviluppo economico.2013, n..

Schema di decreto del Ministro dello sviluppo economico.2013, n.. Regolamento recante la definizione del «contratto base» di assicurazione obbligatoria della responsabilità civile derivante dalla circolazione

Schema di decreto del Ministro dello sviluppo economico.2013, n.. Regolamento recante la definizione del «contratto base» di assicurazione obbligatoria della responsabilità civile derivante dalla circolazione

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

Oggetto: Istanza di interpello - Ente Ecclesiastico civilmente riconosciuto - D.Lgs. n. 460 del 1997 Esenzione regionale dall IRAP

RISOLUZIONE N.79/E Roma,31 marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Ente Ecclesiastico civilmente riconosciuto - D.Lgs. n. 460 del 1997 Esenzione regionale

RISOLUZIONE N.79/E Roma,31 marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Ente Ecclesiastico civilmente riconosciuto - D.Lgs. n. 460 del 1997 Esenzione regionale

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto -

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto -

OPENKEY S.r.l. - Via Luigi Dari, 14-63100, Ascoli Piceno (AP) - http://www.openkey.it - [email protected] RISOLUZIONE N. 43/E

- http://www.openkey.it - info@openkey.it RISOLUZIONE N. 43/E") RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 28 aprile 2015 OGGETTO: Interpello ordinario - Art. 11, legge 27 luglio 2000, n. 212. Pagamento imposta di bollo su documenti informatici rilevanti

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 28 aprile 2015 OGGETTO: Interpello ordinario - Art. 11, legge 27 luglio 2000, n. 212. Pagamento imposta di bollo su documenti informatici rilevanti

Risoluzione n. 13/E. Roma, 17 gennaio 2006

Risoluzione n. 13/E Direzione Centrale Normativa e Contenzioso Roma, 17 gennaio 2006 OGGETTO: Istanza d Interpello ART. 11, Legge 27 luglio 2000, n.212. XX SPA Unico documento contenente estratto di conto

Risoluzione n. 13/E Direzione Centrale Normativa e Contenzioso Roma, 17 gennaio 2006 OGGETTO: Istanza d Interpello ART. 11, Legge 27 luglio 2000, n.212. XX SPA Unico documento contenente estratto di conto

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

N.2011/165979 Modalità e termini di comunicazione all'anagrafe Tributaria dei dati relativi ai contratti stipulati dalle società di leasing, nonché dagli operatori commerciali che svolgono attività di

N.2011/165979 Modalità e termini di comunicazione all'anagrafe Tributaria dei dati relativi ai contratti stipulati dalle società di leasing, nonché dagli operatori commerciali che svolgono attività di

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

RISOLUZIONE N. 24/E QUESITO

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO. Luca Mariotti Dottore Commercialista www.mcpstudio.

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO Luca Mariotti Dottore Commercialista www.mcpstudio.it D.L. 30 agosto 1993, n. 331. (Gazz. Uff. n. 203 del 30 agosto 1993).

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO Luca Mariotti Dottore Commercialista www.mcpstudio.it D.L. 30 agosto 1993, n. 331. (Gazz. Uff. n. 203 del 30 agosto 1993).

Articolo Cinquantatré

Articolo Cinquantatré Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva ARGOMENTO I controlli di polizia stradale nell ottica del contrasto all evasione fiscale

Articolo Cinquantatré Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva ARGOMENTO I controlli di polizia stradale nell ottica del contrasto all evasione fiscale

RISOLUZIONE N. 83/E. Roma, 22 novembre 2013

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305. Adeguamento della V.I.A. Regionale alle Direttive Comunitarie

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

RISOLUZIONE N. 151/E. Roma, 11 giugno 2009

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

Nota di approfondimento

Nota di approfondimento Applicazione delle sanzioni tributarie ai tributi locali a seguito delle modifiche disposte con la legge finanziaria per il 2011 ad alcuni istituti di definizione agevolata. Con

Nota di approfondimento Applicazione delle sanzioni tributarie ai tributi locali a seguito delle modifiche disposte con la legge finanziaria per il 2011 ad alcuni istituti di definizione agevolata. Con

RISOLUZIONE N. 308/E QUESITO

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

2. Per quanto non previsto dalla presente legge si applicano le leggi 1/1990 e 174/2005.

LEGGE REGIONALE 20 novembre 2007, n. 17 Disciplina dell'attività di acconciatore e di estetista (B.U. 29 novembre 2007, n. 104) INDICE DELLA LEGGE Art. 1 (Oggetto) Art. 2 (Competenze della Regione, delle

LEGGE REGIONALE 20 novembre 2007, n. 17 Disciplina dell'attività di acconciatore e di estetista (B.U. 29 novembre 2007, n. 104) INDICE DELLA LEGGE Art. 1 (Oggetto) Art. 2 (Competenze della Regione, delle

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

N. 21230 / 2009 protocollo Modifica delle istruzioni per la compilazione dei modelli per la richiesta del bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienza, ai sensi dell art.

N. 21230 / 2009 protocollo Modifica delle istruzioni per la compilazione dei modelli per la richiesta del bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienza, ai sensi dell art.

Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO

Prot. n. 2009/ 47010 /giochi/sco Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO IL DIRETTORE GENERALE Visto l'articolo 88 del regio decreto 18 giugno 1931, n. 773

Prot. n. 2009/ 47010 /giochi/sco Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO IL DIRETTORE GENERALE Visto l'articolo 88 del regio decreto 18 giugno 1931, n. 773

Il provvedimento che si pubblica - emanato del Direttore dell Agenzia delle Dogane e dei Monopoli, d intesa con il Ragioniere Generale dello Stato e

Il provvedimento che si pubblica - emanato del Direttore dell Agenzia delle Dogane e dei Monopoli, d intesa con il Ragioniere Generale dello Stato e sentita la Banca d Italia - contiene le istruzioni operative

Il provvedimento che si pubblica - emanato del Direttore dell Agenzia delle Dogane e dei Monopoli, d intesa con il Ragioniere Generale dello Stato e sentita la Banca d Italia - contiene le istruzioni operative

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N. 5/E. Roma, 19 gennaio 2015

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

Ufficio Studi CODAU. Approfondimento. L'IMU e gli Enti non Commerciali - Università. Riferimenti

Ufficio Studi CODAU "Documento redatto con il CONTRIBUTO DEI COMPONENTI dell'ufficio Studi e VALIDATO dal Comitato Scientifico del Codau Approfondimento L'IMU e gli Enti non Commerciali - Università Riferimenti

Ufficio Studi CODAU "Documento redatto con il CONTRIBUTO DEI COMPONENTI dell'ufficio Studi e VALIDATO dal Comitato Scientifico del Codau Approfondimento L'IMU e gli Enti non Commerciali - Università Riferimenti

MINISTERO DELL'ECONOMIA E DELLE FINANZE

1 di 6 10/01/2014 14:51 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 23 dicembre 2013 Approvazione degli studi di settore relativi ad attivita' professionali. (13A10661) (GU n.304 del 30-12-2013 - Suppl.

1 di 6 10/01/2014 14:51 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 23 dicembre 2013 Approvazione degli studi di settore relativi ad attivita' professionali. (13A10661) (GU n.304 del 30-12-2013 - Suppl.

RISOLUZIONE N. 46/E QUESITO

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

PATENTI DI GUIDA (Nota riassuntiva della normativa vigente) 1 - Patente di guida secondo il modello comunitario

1 - Patente di guida secondo il modello comunitario") PATENTI DI GUIDA (Nota riassuntiva della normativa vigente) 1 - Patente di guida secondo il modello comunitario Il 1 luglio 1996 è entrata in vigore la Direttiva n. 91/439/CEE del 29 luglio 1991, recepita

PATENTI DI GUIDA (Nota riassuntiva della normativa vigente) 1 - Patente di guida secondo il modello comunitario Il 1 luglio 1996 è entrata in vigore la Direttiva n. 91/439/CEE del 29 luglio 1991, recepita

* * * Prot. 300/A/4628/11/101/3/3/9 Prot. 12409 del 18 maggio 2011 18 maggio 2011 R.U. USCITA

Prot. 300/A/4628/11/101/3/3/9 Prot. 12409 del 18 maggio 2011 18 maggio 2011 R.U. USCITA - ALLE QUESTURE DELLA REPUBBLICA - AI COMPARTIMENTI DELLA POLIZIA STRADALE - ALLE ZONE POLIZIA DI FRONTIERA - AI

Prot. 300/A/4628/11/101/3/3/9 Prot. 12409 del 18 maggio 2011 18 maggio 2011 R.U. USCITA - ALLE QUESTURE DELLA REPUBBLICA - AI COMPARTIMENTI DELLA POLIZIA STRADALE - ALLE ZONE POLIZIA DI FRONTIERA - AI

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

Accordo 22 febbraio 2012, n. 53 Articolo 73, comma 5, del decreto legislativo 9 aprile 2008, n. 81 Circolare Ministero Lavoro n.

TITOLO DOCUMENTO Sicurezza sul lavoro: proroga al 31 dicembre 2015 per l ottenimento dell abilitazione all uso delle attrezzature. AREA TEMATICA Ambiente ed Energia SETTORE Ambiente e Territorio ARGOMENTO

TITOLO DOCUMENTO Sicurezza sul lavoro: proroga al 31 dicembre 2015 per l ottenimento dell abilitazione all uso delle attrezzature. AREA TEMATICA Ambiente ed Energia SETTORE Ambiente e Territorio ARGOMENTO

IL DIRETTORE DELL AGENZIA

Prot. 43436/2014 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per la

Prot. 43436/2014 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per la

RISOLUZIONE N. 8/E. Con l interpello specificato in oggetto, concernente la rettifica di una dichiarazione di successione, è stato esposto il seguente

RISOLUZIONE N. 8/E. Direzione Centrale Normativa Roma, 13 gennaio 2012 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rettifica di valore degli immobili inseriti nella dichiarazione

RISOLUZIONE N. 8/E. Direzione Centrale Normativa Roma, 13 gennaio 2012 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rettifica di valore degli immobili inseriti nella dichiarazione

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

Comune di Sarroch. Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

RISOLUZIONE N. 26/E. Roma, 6 marzo 2015

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica applicabilità delle agevolazioni in materia di piccola proprietà contadina alle pertinenze dei terreni

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica applicabilità delle agevolazioni in materia di piccola proprietà contadina alle pertinenze dei terreni

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

CIRCOLARE N. 14/E. Roma,10 aprile 2009

CIRCOLARE N. 14/E Direzione Centrale Normativa e Contenzioso Roma,10 aprile 2009 OGGETTO: Transazione fiscale Articolo 32, comma 5 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni,

CIRCOLARE N. 14/E Direzione Centrale Normativa e Contenzioso Roma,10 aprile 2009 OGGETTO: Transazione fiscale Articolo 32, comma 5 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni,

Ufficio Stampa COMUNICATO STAMPA

Ufficio Stampa COMUNICATO STAMPA Finanziamento agevolato per il sisma del maggio 2012 Pagamenti senza sanzioni per le somme dovute fino al 15 novembre 2013 Pronto il modello da inviare entro il prossimo

Ufficio Stampa COMUNICATO STAMPA Finanziamento agevolato per il sisma del maggio 2012 Pagamenti senza sanzioni per le somme dovute fino al 15 novembre 2013 Pronto il modello da inviare entro il prossimo

COMUNE DI SENIGALLIA

COMUNE DI SENIGALLIA PROVINCIA DI ANCONA DELIBERAZIONE DEL CONSIGLIO COMUNALE N 162 Del 28/12/1999 OGGETTO: determinazione delle sanzioni tributarie e della loro entità. Il Consiglio Comunale VISTI i decreti

COMUNE DI SENIGALLIA PROVINCIA DI ANCONA DELIBERAZIONE DEL CONSIGLIO COMUNALE N 162 Del 28/12/1999 OGGETTO: determinazione delle sanzioni tributarie e della loro entità. Il Consiglio Comunale VISTI i decreti

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

VISTO l articolo 87, quinto comma, della Costituzione; VISTO il decreto del Presidente della Repubblica 11 luglio 1980, n. 753, contenente nuove

VISTO l articolo 87, quinto comma, della Costituzione; VISTO il decreto del Presidente della Repubblica 11 luglio 1980, n. 753, contenente nuove norme in materia di polizia, sicurezza e regolarità dell'esercizio

VISTO l articolo 87, quinto comma, della Costituzione; VISTO il decreto del Presidente della Repubblica 11 luglio 1980, n. 753, contenente nuove norme in materia di polizia, sicurezza e regolarità dell'esercizio

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

RISOLUZIONE N. 20/E. Roma, 14 febbraio 2014

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI DECRETO INTERMINISTERIALE 20 maggio 2015 (G.U. n. 149 del 30.6.2015)

") MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI DECRETO INTERMINISTERIALE 20 maggio 2015 (G.U. n. 149 del 30.6.2015) Revisione generale periodica delle macchine agricole ed operatrici, ai sensi degli articoli

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI DECRETO INTERMINISTERIALE 20 maggio 2015 (G.U. n. 149 del 30.6.2015) Revisione generale periodica delle macchine agricole ed operatrici, ai sensi degli articoli

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

RISOLUZIONE N. 88/E. Con istanza d interpello formulata ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212, è stato posto il seguente:

RISOLUZIONE N. 88/E ma, Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11 Legge 27 luglio 2000, n. 212 Gestore Servizi Energetici - GSE articolo 2 della legge 24 dicembre

RISOLUZIONE N. 88/E ma, Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11 Legge 27 luglio 2000, n. 212 Gestore Servizi Energetici - GSE articolo 2 della legge 24 dicembre

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 166242_ protocollo Disposizioni in materia di immatricolazione di autoveicoli, motoveicoli e loro rimorchi anche nuovi di cui all art. 1, comma 9 del decreto legge 3 ottobre 2006, n. 262, convertito

N. 166242_ protocollo Disposizioni in materia di immatricolazione di autoveicoli, motoveicoli e loro rimorchi anche nuovi di cui all art. 1, comma 9 del decreto legge 3 ottobre 2006, n. 262, convertito

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI DECRETO 10 dicembre 2012 Disciplina della prova di controllo delle cognizioni e di verifica delle capacità e dei comportamenti per il conseguimento della

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI DECRETO 10 dicembre 2012 Disciplina della prova di controllo delle cognizioni e di verifica delle capacità e dei comportamenti per il conseguimento della

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

IL DIRETTORE DELL AGENZIA

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

RISOLUZIONE N. 8 /DPF

RISOLUZIONE N. 8 /DPF Roma, 21 marzo 2008 MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO PER LE POLITICHE FISCALI UFFICIO FEDERALISMO FISCALE Prot. n. 4991-2008/DPF/UFF OGGETTO: Art. 29 del d. l.

RISOLUZIONE N. 8 /DPF Roma, 21 marzo 2008 MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO PER LE POLITICHE FISCALI UFFICIO FEDERALISMO FISCALE Prot. n. 4991-2008/DPF/UFF OGGETTO: Art. 29 del d. l.

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Delibera n. 49/2015. VISTO il decreto legislativo 19 novembre 1997, n. 422 e s.m.i. ;

Delibera n. 49/2015 Misure regolatorie per la redazione dei bandi e delle convenzioni relativi alle gare per l assegnazione in esclusiva dei servizi di trasporto pubblico locale passeggeri e definizione

Delibera n. 49/2015 Misure regolatorie per la redazione dei bandi e delle convenzioni relativi alle gare per l assegnazione in esclusiva dei servizi di trasporto pubblico locale passeggeri e definizione

Risoluzione del 26/08/2009 n. 239 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso RISOLUZIONE N. 239/E

RISOLUZIONE N. 239/E Direzione Centrale Normativa e Contenzioso Roma, 26 agosto 2009 OGGETTO: Istanza di interpello Regime agevolato per l intrapresa di nuove attività artistiche o professionali ovvero

RISOLUZIONE N. 239/E Direzione Centrale Normativa e Contenzioso Roma, 26 agosto 2009 OGGETTO: Istanza di interpello Regime agevolato per l intrapresa di nuove attività artistiche o professionali ovvero

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con