CHIEDI AL COMMERCIALISTA

|

|

|

- Benedetta Leo

- 5 anni fa

- Visualizzazioni

Transcript

1 CHIEDI AL COMMERCIALISTA SPORTELLO ISTITUZIONALE DI INFORMAZIONE E DIVULGAZIONE DI PRIMO LIVELLO curato da Professionisti iscritti all Ordine in collaborazione con Enti Locali sul territorio Documentazione di supporto Siti internet e indirizzi utili

2 LO SPORTELLO CHIEDI AL COMMERCIALISTA Si tratta di un servizio di informazione e divulgazione di primo livello, curato da Professionisti iscritti all Ordine, in collaborazione con gli Enti Locali sul territorio. Tale attività, svolta a titolo gratuito, è indirizzata alla cittadinanza interessata; il Comune cura la divulgazione dell iniziativa attraverso le forme di comunicazione e diffusione ritenute maggiormente afficaci nonchè la raccolta delle relative adesioni e dei quesiti che si andranno a porre. La calenderarizzazione degli incontri è preventivamente condivisa; la frequenza degli appuntamenti è proporzionale alla domanda da parte dell utenza, con l intento di dare seguito a tutte le istanze pervenute. Ogni incontro di sportello ha durata indicativa di 30 minuti ed è gestito almeno da due Professionisti; ciò al fine sia di fare fronte ad eventuali straordinarietà che di consentire a tutti i professionisti interessati un coinvolgimento attivo. LA MAPPA DEGLI SPORTELLI SUL TERRITORIO Lo Sportello Chiedi al Commercialista è attivo presso i Comuni di: TORINO ALPIGNANO CHIERI CIRIE LA LOGGIA MONCALIERI NICHELINO NONE PINEROLO RIVOLI SANTENA

3 Sul portale dell Ordine link in home page - e su quello dei singoli Comuni sono pubblicati calendari e modalità di prenotazione dell appuntamento individuale allo sportello da parte della cittadinanza interessata. DOCUMENTAZIONE DI SUPPORTO In allegato: il regime forfetario; apertura della Partita Iva; il lavoro autonomo occasionale; le prestazioni di lavoro occasionale; associazioni: compensi soci, a cura di Saverio Blandino, Laura Carossia e Paolo Rota, Commercialisti in Torino. SITI INTERNET E INDIRIZZI UTILI Si rimanda all allegata scheda informativa.

4 1 IL REGIME FORFETARIO L. 23/12/2014 n. 190 commi da 54 a 89

5 2 LEGGI DI RIFERIMENTO Legge istitutiva del regime: 23/12/2014 n. 190 commi da 54 a 89 in vigore dal 1 gennaio 2015 (modifiche introdotte dalla legge di stabilità 2016: L. 28/12/2015 n. 208, art. 1, commi da 111 a 113)

6 3 CARATTERISTICHE PRINCIPALI DEL REGIME: Determinazione forfetaria del reddito Aliquota imposta sostitutiva 15% (ridotta al 5% nei primi cinque anni a determinate condizioni) Alcune agevolazioni contributive

7 4 SOGGETTI AMMESSI: Solo PERSONE FISICHE che esercitino un attività di LAVORO AUTONOMO o di IMPRESA

8 5 REQUISITI (da verificare considerando l anno precedente) RICAVI < a certi limiti differenziati a seconda dell attività svolta SPESE per lavoro accessorio; lavoro dipendente; collaborazioni a progetto; associati in partecipazione < 5.000,00 Costo complessivo dei BENI STRUMENTALI alla chiusura dell esercizio precedente < ,00 (nei beni strumentali si considerano quelli ad utilizzo promiscuo al 50% e NON si considerano i canoni di locazione)

9 6 SOGGETTI ESCLUSI Soggetti che si avvalgono di REGIMI SPECIALI AI FINI IVA ( es. Agenzie di viaggi; rivenditori di beni usati) Soggetti NON RESIDENTI Soggetti che effettuano CESSIONI DI FABBRICATI, TERRENI EDIFICABILI O MEZZI DI TRASPORTO NUOVI nei confronti di soggetti UE SOCI di società di persone o di associazioni professionali o di srl «trasparenti» Soggetti che hanno percepito nell anno precedente redditi di LAVORO DIPENDENTE O ASSIMILATO (punto 1 della CU) > ,00 (se il rapporto di lavoro è cessato è irrilevante la verifica della soglia)

10 7 ACCESSO AL REGIME AGEVOLATO (C.M. 19/02/2015n. 6/E) IL REGIME E NATURALE PER TUTTI I SOGGETTI AVENTI I REQUISITI SOGGETTI GIA IN ATTIVITA : comportamento concludente + segnalazione nell ultima dichiarazione iva SOGGETTI CHE INIZIANO L ATTIVITA : segnalazione in sede di inizio attività

11 8 ADEMPIMENTI CONTABILI SI DEVE Conservare e numerare le fatture di acquisto Certificare i corrispettivi (registratore di cassa o ricevuta fiscale o fattura) NON SI DEVE Addebitare l iva sulle operazioni attive Detrarre l iva sugli acquisti Tenere le scritture contabili Compilare gli elenchi clienti/fornitori (cosiddetto «spesometro») Applicare gli studi di settore Applicare i parametri Pagare l irap Subire ritenute sui compensi Operare ritenute sui compensi corrisposti

12 9 DETERMINAZIONE DEL REDDITO E IMPOSTA SOSTITUTIVA REDDITO IMPONIBILE Ricavi percepiti X coefficiente di redditività (diverso a seconda dell attività svolta) IMPOSTA SOSTITUTIVA 15% 5% per i primi 5 anni di svolgimento di una NUOVA ATTIVITA

13 10 TABELLA COEFFICIENTI DI REDDITIVITA

14 11 REQUISITI NUOVA ATTIVITA NO ESERCIZIO di attività artistica, professionale o di impresa, anche in forma associata o familiare, nei TRE ANNI PRECEDENTI l inizio della nuova attività (calendario gregoriano e non periodo di imposta) NO MERA PROSECUZIONE di quella svolta in precedenza sotto forma di lavoro dipendente o autonomo (eccezione: praticantato professionale obbligatorio) se PROSECUZIONE di attività svolta precedentemente da ALTRO SOGGETTO, il totale dei ricavi del periodo precedente NON devono superare i limiti previsti per le singole attività

15 12 DURATA Fino a che permangano i requisiti: NON CI SONO LIMITI DI DURATA

16 13 AGEVOLAZIONI CONTRIBUTIVE IVS COMMERCIO O ARTIGIANATO: riduzione del 35% dei contributi per i primi tre anni (su richiesta dell interessato) INPS GESTIONE SEPARATA: nessuna agevolazione

17 14 PREVIDENZA COMMERCIANTI ED ARTIGIANI

18 15 INPS COMMERCIO E ARTIGIANATO CONTRIBUTI FISSI: dovuti comunque, a prescindere dal reddito prodotto, fino a un limite di reddito che viene adeguato ogni anno in base all inflazione CONTRIBUTI A PERCENTUALE: dovuti sul differenziale di reddito prodotto oltre il minimale già coperto dai contributi fissi

19 16 AGEVOLAZIONI PER SOGGETTI FORFETARI I soggetti che aderiscono al regime forfetario hanno titolo per CHIEDERE all INPS la RIDUZIONE dei contributi dovuti del 35%

20 17 % INPS ARTIGIANI E COMMERCIANTI ARTIGIANI Minimale di reddito : ,00 % INPS soggetti con età > 21anni: 24,00% % INPS soggetti con età < 21 anni: 21,00% COMMERCIANTI Minimale di reddito : ,00 % INPS soggetti con età > 21 anni: 24,09% % INPS soggetti con età < 21 anni: 21,09%

21 18 ESBORSI INPS ARTIGIANI E COMMERCIANTI ARTIGIANI Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età > 21 anni: 3,770,40 Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età < 21 anni: 3,299,10 COMMERCIANTI Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età > 21 anni: 3,784,54 Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età < 21 anni: 3,313,24

22 19 VALORI INPS ARTIGIANI E COMMERCIANTI con riduzione del 35% ARTIGIANI Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età > 21 anni: 2,450,76 Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età < 21 anni: 2,144,42 COMMERCIANTI Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età > 21 anni: 2,459,95 Contributi fissi dovuti per reddito da ZERO a ,00 per soggetti con età < 21 anni: 2,153,61

23 20 ATTENZIONE Quanto PAGATO per INPS in ciascun anno è DEDUCIBILE DAL REDDITO IMPONIBILE ai fini dell imposta sostitutiva dovuta per quell anno

24 21 INPS GESTIONE SEPARATA (PROFESSIONISTI SENZA CASSA)

25 22 REDDITO DA ASSOGGETTARE L INPS gestione separata è calcolato sulla base del REDDITO PRODOTTO NON sono dovuti contributi fissi Ad un REDDITO PRODOTTO PARI A ZERO corrisponde un CONTRIBUTO PREVIDENZIALE dovuto PARI A ZERO

26 23 % La percentuale fissata per il, per i soggetti con partita iva, è pari al 25,72%

27 24 AGEVOLAZIONI PER NUOVE ATTIVITA NON è previsto alcun tipo di agevolazione per i soggetti che iniziano una nuova attività NON è prevista la riduzione del 35% che invece vale per i commercianti ed artigiani

28 25 ATTENZIONE Quanto PAGATO per INPS in ciascun anno è DEDUCIBILE DAL REDDITO IMPONIBILE ai fini dell imposta sostitutiva dovuta per quell anno

29 26 ESEMPIO ATTIVITA PROFESSIONALE

30 27 IPOTESI DI LAVORO Attività professionale con % di redditività del 78% Inizio dell attività al primo gennaio Rispetto dei requisiti «nuova attività» Ricavi prodotti ,00

31 28 SVILUPPO DEI CALCOLI BASE IMPONIBILE ai fini dell imposta sostitutiva: ,00 X 78% = 7.800,00 IMPOSTA SOSTITUTIVA DOVUTA: 7.800,00 x 5% = 390,00 INPS GESTIONE SEPARATA : 7.800,00 X 25,72% = 2.006,16

32 29 INCIDENZA FISCALE E PREVIDENZIALE SUI RICAVI Totale dovuto per imposte e contributi previdenziali: 2.396,00 % di incidenza sui ricavi: 2.396,00 / ,00 X 100 = 23,96%

33 30 ESEMPIO ATTIVITA COMMERCIALE

34 31 IPOTESI DI LAVORO Attività commerciale con % di redditività del 40% Inizio dell attività al primo gennaio Rispetto dei requisiti «nuova attività» Ricavi prodotti ,00

35 32 SVILUPPO DEI CALCOLI BASE IMPONIBILE ai fini dell imposta sostitutiva: ,00 X 40% = 4.000,00 IMPOSTA SOSTITUTIVA DOVUTA: 4.000,00 x 5% = 200,00 INPS GESTIONE COMMERCIO : con riduzione del 35% 2.459,95 (contributi fissi sul reddito che non arriva al minimale)

36 33 INCIDENZA FISCALE E PREVIDENZIALE SUI RICAVI Totale dovuto per imposte e contributi previdenziali: 2,659,95 % di incidenza sui ricavi: 2.659,95 / ,00 X 100 = 26,60%

37 1 Apertura della Partita Iva

38 2 Legge 2 aprile 2007, n. 40 «Conversione in legge, con modificazioni, del DL 31 gennaio 2007, n. 7, recante misure urgenti per la tutela dei consumatori, la promozione della concorrenza, lo sviluppo di attività economiche e la nascita di nuove imprese» (legge Bersani bis) art.9

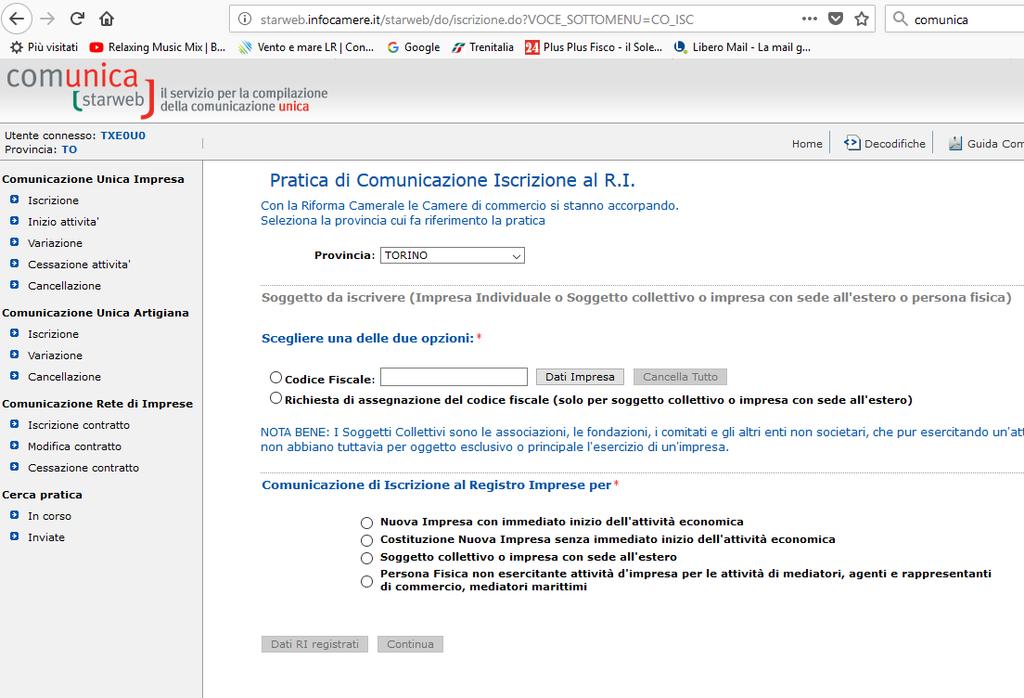

39 3 Comunicazione unica per la nascita dell'impresa Art Ai fini dell'avvio dell'attività d'impresa, l'interessato presenta all'ufficio del registro delle imprese, per via telematica o su supporto informatico, la comunicazione unica per gli adempimenti di cui al presente articolo. 2. La comunicazione unica vale quale assolvimento di tutti gli adempimenti amministrativi previsti per l'iscrizione al registro delle imprese ed ha effetto, sussistendo i presupposti di legge, ai fini previdenziali, assistenziali, fiscali, nonchè per l'ottenimento del codice fiscale e della partita IVA. 3. L'ufficio del registro delle imprese contestualmente rilascia la ricevuta, che costituisce titolo per l'immediato avvio dell'attività imprenditoriale, ove sussistano i presupposti di legge, e da' notizia alle Amministrazioni competenti dell'avvenuta presentazione della comunicazione unica. 4. Le Amministrazioni competenti comunicano all'interessato e all'ufficio del registro delle imprese, per via telematica, immediatamente il codice fiscale e la partita IVA ed entro i successivi sette giorni gli ulteriori dati definitivi relativi alle posizioni registrate.

40 4 Oggi aprire la Partita IVA online a costo zero come artigiano, libero professionista, commerciante o con le agevolazioni per giovani e donne disoccupati e in mobilità è molto più facile e veloce rispetto al passato, quando era ancora necessario rivolgersi all Agenzia delle Entrate, all Inail, all Inps e alla Camera di Commercio per poter adempiere a tutti gli obblighi previsti per l apertura di una partita IVA. Per cui a seconda della natura dell impresa (individuale o società) si dovevano utilizzare moduli cartacei, sistemi telematici, trasmissioni via fax e presentazioni allo sportello per richiedere: Agenzia delle Entrate: l attribuzione del codice fiscale e della partita IVA. INAIL: per aprire la posizione assicurativa. INPS: per aprire la posizione contributiva dei dipendenti o dei lavoratori autonomi. Camera di Commercio: per richiedere l iscrizione al Registro delle imprese. Ora tutto questo non è più necessario in quanto le diverse istituzioni hanno unificato le loro procedure uniformandole e telematizzandole grazie ad internet, e rendendo così il rapporto tra impresa e Pubblica Amministrazione semplice ed efficace con un notevole risparmio di tempo e costi.

41 5 Aprire partita IVA costi a zero con la Comunicazione Unica Le imprese di qualsiasi natura giuridica, possono aprire la partita Iva online gratis grazie all istituto della Comunicazione Unica del Registro delle Imprese, che con una semplice procedura telematica e un software gratuito, chiamato ComUnica Impresa, possono essere guidati passo passo in ogni fase della compilazione. Tale comunicazione consente pertanto di aprire la Partita IVA ma anche di effettuare successive variazioni e cancellazioni, in quanto è valida in tutto e per tutto ai fini fiscali, previdenziali ed assicurativi. Una volta completata la compilazione della pratica, il Registro delle Imprese invia in automatico all indirizzo di Posta Elettronica Certificata PEC fornito dall aspirante impresa, la ricevuta di protocollo della Comunicazione Unica, valida per l avvio dell impresa e provvede a suddividere tra i vari enti coinvolti, la Comunicazione. Dopodiché, la Camera di Commercio di competenza, entro 5 giorni, comunica l iscrizione all indirizzo pec d impresa ed entro 7 giorni i singoli enti comunicano gli esiti di competenza sia all impresa che al registro delle imprese, e la nuova impresa è aperta.

42 6

43 7

44 8 Quesiti

45 9 Associazione culturale senza partita IVA Tra l'altro, nello scopo del proprio statuto, ha la possibilità di eseguire istruzione e formazione continua rivolta ai propri associati che operano nel campo psicologico che esegue in maniera organizzata e continua con corsi di formazione online che SOLO gli associati possono acquistare pagando via internet un corrispettivo specifico. La domanda che si pone è se visti strumenti e docenti impegnati sia obbligo aprire la partita IVA e tassare ai fini Ires i corrispettivi. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni, dai consorzi e dagli altri enti non commerciali di tipo associativo; sono, invece, commerciali le cessioni di beni e le prestazioni di servizi effettuate agli associati o partecipanti (ancorché in conformità alle finalità istituzionali), verso pagamento di corrispettivi specifici, comprese le quote supplementari determinate in funzione delle maggiori o diverse prestazioni alle quali danno diritto (art. 148 co. 2 del TUIR); in questo caso l'attività prestata dalla associazione dovrebbe considerarsi quale commerciale e quindi prevedere l'apertura della posizione fiscale ai fini IVA.

46 10 Assenza di attività, apertura partita Iva poi non usufruita Una ditta ha aperto la partita Iva nel 2014 senza mai presentare alcuna dichiarazione Iva e presentando la dichiarazione dei redditi (senza però mai indicare i redditi di lavoro autonomo); qual è la corretta procedura per chiudere la partita Iva. Si tratta di un caso di partita Iva inattiva; con il decreto 193/2016 cd. Collegato fiscale alla Legge di Stabilità 2017, è stata approvata un'importante novità riguardante le partite IVA inattive; in base al nuovo decreto, se un soggetto è titolare di una partita inattiva da almeno 3 anni, è prevista la sua chiusura da parte dell'agenzia delle Entrate senza l'applicazione della relativa sanzione per l'omessa comunicazione; non è però ancora chiaro se il soggetto possa farlo in modo gratuito anche mediante la presentazione del modello AA7/9 o AA9/7 che serve non solo per aprire la partita IVA, ma anche per variare i dati o per chiuderla.

47 11 Apertura partita Iva per consulenza occasionale Un geometra abilitato ma non iscritto al collegio dei geometri, deve svolgere una sola consulenza di natura occasionale per un valore di euro; non ci sarebbe dunque il presupposto dell'abitualità nello svolgere questa attività di lavoro autonomo; obbligo apertura partita Iva? Non c è alcun obbligo; è possibile emettere una ricevuta per prestazione di lavoro occasionale con applicazione della ritenuta d'acconto del 20%; sull'importo eccedente euro scatta l'obbligo contributivo INPS: 1/3 a carico del lavoratore, 2/3 a carico del committente.

48 12 Vendita libri da associazione Una associazione di genitori di alunni di un liceo, che ha solo il codice fiscale, svolgendo solo attività istituzionali, riceve in donazione da parte della scuola una serie di libri prodotti dagli alunni; questi libri verranno venduti dall'associazione in occasioni particolari (quali ricorrenze ecc.) ed il ricavato utilizzato per acquistare attrezzature didattiche da donare alla scuola; l'attività di vendita effettuata dall'associazione è considerata commerciale e di conseguenza con obbligo di apertura di partiva Iva? Affermativo se accanto/insieme all'attività propria non commerciale tende a svolgerne una di tipo commerciale esercitata abitualmente; negativo se tale attività invece è occasionale (cfr. R.M. 155/00), ossia esercitata non in modo sistematico o con carattere di stabilità e senza quella organizzazione di mezzi che è indice di professionalità dell'esercizio dell'attività stessa; in questo caso, l'attività di vendita dei libri non necessita l'attribuzione della partita Iva ed i relativi ricavi non sono qualificabili come redditi d'impresa ma collocabili nell'ambito dei redditi diversi in quanto derivanti dallo svolgimento di attività commerciali non esercitate abitualmente.

49 13 Vendita orologio d epoca Un privato vende un orologio acquistato in Italia con regolare ricevuta nel 1960 al prezzo di lire , ad un negozio di Montecarlo per un corrispettivo di euro; obbligo partita Iva? Risposta negativa; si tratta di un'attività commerciale non esercitata abitualmente e non vi sarebbero gli estremi per l'apertura della partita Iva; per quanto concerne le imposte dirette, invece, l'unico riferimento normativo è l'art. 67, co. 1, lett. i), del D.P.R. 917/1986 per il quale costituiscono redditi diversi (se non costituiscono redditi di impresa o da attività professionali) i redditi derivanti da attività commerciali non esercitate abitualmente.

50 14 Gestione appartamenti e camere senza organizzazione Una persona nella casa dove abita ha ricavato due appartamentini e tre camere; chiede se è possibile affittarle come privato senza partita Iva, ed eventualmente dove va dichiarato il reddito e se è possibile portare in detrazione le spese. Non c è obbligo di apertura della partita Iva; per procedere alla locazione di immobili, senza l'apertura della partita IVA, è necessario che l'attività svolta (1) non sia di natura commerciale (non devono essere erogati ad esempio altri servizi come la colazione, la pulizia delle stanze, ecc.) e (2) sia del tutto occasionale; in tale caso, occorrerà versare solamente l'imposta sulla rendita catastale degli immobili; nell'ipotesi, invece, dello svolgimento di un'attività commerciale non occasionale, i proventi rientreranno nella categoria dei redditi diversi di cui all'art. 67 del TUIR.

51 15 Attività autonoma con palestra Una persona ha sottoscritto un accordo per la prestazione di attività sportiva dilettantistica con una palestra per fornire la propria attività lavorativa come istruttore di sala; la stessa, laureata in scienze motorie, ha intenzione di aprire partita Iva come istruttore di ginnastica posturale, attività che svolgerà autonomamente in locali propri; in caso di apertura posizione Iva, relativamente ai compensi percepiti dalla ASD, potrà continuare a beneficiare del regime fiscale agevolato per le ASD (art.67 comma 1 lett m) DPR 917/86 o tali compensi verranno assoggettati a reddito di impresa? Poiché l'attività per cui viene aperta la nuova posizione IVA è professionale e verrà svolta sia nei confronti della società sportiva (palestra) che nei confronti di altri soggetti in locali prettamente adibiti, tutti i compensi verranno assoggettati al reddito d'impresa.

52 1 IL LAVORO AUTONOMO OCCASIONALE L. 96/2017

53 2 CARATTERISTICHE PRINCIPALI LAVORO AUTONOMO OCCASIONALE: Il lavoro autonomo occasionale è inquadrabile tra le attività autonome, esercitate senza vincolo di subordinazione né di coordinamento È come l attività di impresa e l attività professionale, ma non richiede l apertura della partita iva, in quanto è un attività svolta in modo saltuario ed è priva del requisito dell organizzazione

54 3 DIFFERENZE FRA PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE E ATTIVITA DI IMPRESA E DI PROFESSIONE CON PARTITA IVA Il lavoro autonomo occasionale e il lavoro autonomo con partita iva (impresa o professione) differiscono per i requisiti della abitualità e dell organizzazione

55 4 REQUISITI DEL LAVORO AUTONOMO OCCASIONALE Il lavoro autonomo occasionale è: AUTONOMO (non subordinato né coordinato) NON ABITUALE PRIVO DI AUTONOMA ORGANIZZAZIONE

56 5 TETTO MASSIMO DEI COMPENSI NON ESISTONO LIMITI DI COMPENSI al di sopra dei quali il lavoro autonomo non possa più esser considerato occasionale

57 6 TETTO DEI COMPENSI PER ISCRIZIONE ALLA GESTIONE SEPARATA Se il compenso derivante da prestazione autonoma occasionale supera il tetto dei 5,000 / anno il lavoratore deve comunicare questo superamento al fruitore della sua prestazione e deve iscriversi alla Gestione separata INPS. Da quel momento il fruitore della prestazione deve assoggettare il compenso a contribuzione con l aliquota contributiva valida per i collaboratori coordinati e continuativi (oggi al 33,23%) e con le stesse regole: 1/3 a carico del prestatore, 2/3 a carico del fruitore

58 7 CONTINUITA Se il rapporto di lavoro è continuativo con un committente, anche se per pochi giorni e con una retribuzione minima (per esempio 100 euro al mese per due giornate lavorative al mese), il requisito della occasionalità viene meno, in quanto si rientra in un caso di prestazione regolare e stabile, per quanto minima a livello di impegno orario

59 8 ORGANIZZAZIONE AUTONOMA Si presume un organizzazione autonoma nell esercizio dell attività quando si verifica la disponibilità di uno studio proprio nel quale viene esercitata l attività; quando ci sono collaboratori o dipendenti; quando esiste un sito internet relativo all attività esercitata

60 9 ADEMPIMENTI PRESTATORE: Il prestatore, a fronte dei compensi incassati, deve emettere una ricevuta nella quale non è previsto l addebito di iva ma soltanto l addebito di una ritenuta d acconto del 20% (poi scomputata dall Irpef dovuta in sede di dichiarazione dei redditi), nel caso in cui il committente non sia un soggetto privato. In caso di superamento del limite di compensi lordi annui di 5,000 Euro, il prestatore deve iscriversi alla Gestione separata INPS UTILIZZATORE: l utilizzatore deve unicamente pagare il compenso al netto della ritenuta d acconto e versare quest ultima all erario. Deve altresì, in caso di superamento dei 5,000 euro lordi/anno di compenso, trattenere 1/3 del compenso esposto nella ricevuta dal prestatore e versare il totale dei contributi dovuti alla Gestione separata per conto del prestatore (anche i 2/3 a suo carico)

61 1 LE PRESTAZIONI DI LAVORO OCCASIONALE L. 96/2017

62 2 LEGGI DI RIFERIMENTO ART. 54BIS, C. 1, 8, 13 e 20, DL. 50/2017 conv. L. 96/2017

63 3 CARATTERISTICHE PRINCIPALI DEL LAVORO OCCASIONALE: Il lavoro occasionale è un attività lavorativa svolta entro determinati limiti riferiti all anno civile (1 gennaio 31 dicembre) La prestazione può essere svolta a favore di professionisti, imprese, associazioni, privati cittadini Il lavoratore occasionale è tutelato in ordine a: orario di lavoro, salute e sicurezza, copertura assicurativa e previdenziale

64 4 SOGGETTI AMMESSI: Il prestatore può essere qualsiasi soggetto che non abbia in corso o non abbia cessato meno di sei mesi prima un rapporto di lavoro subordinato o di collaborazione coordinata e continuativa con l utilizzatore L utilizzatore non deve occupare più di 5 lavoratori dipendenti a tempo indeterminato

65 5 LIMITI (da verificare considerando l anno solare) COMPENSI CON UN SOLO UTILIZZATORE < 2,500 / anno COMPENSI CON PIU UTILIZZATORI < 5,000 / anno ORE (in tutti e due i casi): 280

66 6 SETTORI ESCLUSI Esecuzione di appalti di opere o servizi Edilizia e settori affini Attività di escavazione o lavorazione di materiale lapideo Settore delle miniere, cave e torbiere

67 7 INSTAURAZIONE DEL RAPPORTO (art. 54bis, c. 15, DL 50/2017, conv. in L. 96/2017) PRESTATORE: il prestatore deve solamente effettuare la registrazione, anche tramite intermediario delegato o ente di patronato, all interno dell apposita piattaforma informatica INPS UTILIZZATORE: l utilizzatore deve, innanzitutto, effettuare la registrazione, anche tramite intermediario delegato, all interno dell apposita piattaforma informatica INPS e poi versare le somme necessarie per finanziare l erogazione del compenso al prestatore, l assolvimento degli oneri di assicurazione sociale ed i costi di gestione.

68 8 COMUNICAZIONE UTILIZZATORE: almeno entro un ora prima dell inizio della prestazione, l utilizzatore deve trasmettere, attraverso la piattaforma informatica inps, una dichiarazione contenente i dati anagrafici del prestatore; la misura del compenso pattuito; il luogo di svolgimento della prestazione; data e ora di inizio e termine della prestazione; l oggetto della prestazione PRESTATORE: il prestatore deve ricevere contestuale notifica della dichiarazione resa dall utilizzatore con SMS o messaggio di posta elettronica

69 9 COMPENSO La misura del compenso è fissata dalle parti, nel rispetto del livello minimo orario di 9 netti L importo del compenso giornaliero non può essere < 36, cioè alla misura minima fissata per la remunerazione di 4 ore lavorative, anche se la durata effettiva della prestazione giornaliera è inferiore a 4 ore

70 10 LIQUIDAZIONE DELLA PRESTAZIONE È direttamente l INPS che paga, nel limite delle somme previamente acquisite dall utilizzatore, il compenso al prestatore entro il giorno 15 del mese successivo a quello di svolgimento della prestazione tramite: - accredito su conto corrente - bonifico bancario domiciliato pagabile presso Poste Italiane

71 11 CONTRIBUTI E PREMI I contributi da versare alla Gestione separata, in misura pari al 33% del compenso, sono interamente a carico dell utilizzatore I premi INAIL, che ammontano al 3,5% del compenso, sono interamente a carico dell utilizzatore L accreditamento dei contributi previdenziali sulla posizione contributiva del prestatore viene effettuato dall INPS, che provvede anche al trasferimento dei premi all INAIL

72 1 ASSOCIAZIONI: COMPENSI SOCI Associazione no profit in genere ad esempio Onlus, promozione sociale, culturale: possibili ma con le dovute precauzioni - volontariato: non ammessi - sportiva: i compensi sportivi sono erogati a soggetti che esercitano non professionalmente attività specifica e sono - esenti da Irpef fino a euro - assoggettati ad Irpef definitiva tra ,01 e ,28 euro - assoggettati ad Irpef in acconto oltre ,28 ed obbligo di dichiarazione dei redditi da parte del collaboratore

73 2 ASSOCIAZIONI: COMPENSI SOCI Adempimenti I compensi sono erogati a soggetti che esercitano non professionalmente attività e sono assoggettati ad Irpef in acconto con ritenuta pari al 20% ed eventuale obbligo di dichiarazione dei redditi da parte del collaboratore. Adempimenti per Associazione: - redazione Certificazione Unica ed invio all Agenzia Entrate ed al socio - redazione Modello Dichiarazione Sostituti Imposta (770) se viene operata la ritenuta di acconto Irpef Se lo Statuto lo prevede, è possibile rimborsare al socio le spese effettive sostenute documentate ed autorizzate nei limiti e nelle condizioni stabilite dall Associazione

74 3 ASSOCIAZIONI: COMPENSI SOCI Criticità - confusione tra attività specifica saltuaria e ripetitività della prestazione - conflitto di interessi con la posizione di componente del Consiglio Direttivo - confusione tra attività specifica e attività di componente del Consiglio Direttivo - divieto di distribuzione indiretta di utili da parte della Associazione - numero dei componenti della Associazione

75 SITI INTERNET UTILI www:odcec.torino.it : problematiche contributive: contributi fissi/gestione separata : Sezione contribuenti re/regimi+agevolati/nuovo+regime+forfetario+agevolato/scheda+nuovo+regime+forfett ario+agevolato/requisiti+nuovo+regime+forfettario+agevolato/: Minimi INDIRIZZI UTILI Sportello Commercio del Comune di Torino Via Meucci, 2- Torino Sportello Mise Via Alfieri, 10 - Torino

76 Sportello gratuito a cura dell ODCEC di Torino

77 Sportello gratuito a cura dell ODCEC di Torino

78

79

Apertura della Partita Iva

1 Apertura della Partita Iva 2 Legge 2 aprile 2007, n. 40 «Conversione in legge, con modificazioni, del DL 31 gennaio 2007, n. 7, recante misure urgenti per la tutela dei consumatori, la promozione della

1 Apertura della Partita Iva 2 Legge 2 aprile 2007, n. 40 «Conversione in legge, con modificazioni, del DL 31 gennaio 2007, n. 7, recante misure urgenti per la tutela dei consumatori, la promozione della

IL REGIME FORFETARIO. L. 23/12/2014 n. 190 commi da 54 a 89

1 IL REGIME FORFETARIO L. 23/12/2014 n. 190 commi da 54 a 89 2 LEGGI DI RIFERIMENTO Legge istitutiva del regime: 23/12/2014 n. 190 commi da 54 a 89 in vigore dal 1 gennaio 2015 (modifiche introdotte dalla

1 IL REGIME FORFETARIO L. 23/12/2014 n. 190 commi da 54 a 89 2 LEGGI DI RIFERIMENTO Legge istitutiva del regime: 23/12/2014 n. 190 commi da 54 a 89 in vigore dal 1 gennaio 2015 (modifiche introdotte dalla

IL REGIME FORFETARIO. L. 23/12/2014 n. 190 commi da 54 a 89. LAURA CAROSSIA Dottore Commercalista in Torino

IL REGIME FORFETARIO L. 23/12/2014 n. 190 commi da 54 a 89 LEGGI DI RIFERIMENTO Legge istitutiva del regime: 23/12/2014 n. 190 commi da 54 a 89 in vigore dal 1 GENNAIO 2015 (modifiche introdotte dalla

IL REGIME FORFETARIO L. 23/12/2014 n. 190 commi da 54 a 89 LEGGI DI RIFERIMENTO Legge istitutiva del regime: 23/12/2014 n. 190 commi da 54 a 89 in vigore dal 1 GENNAIO 2015 (modifiche introdotte dalla

Edizione curata da. Dott. Stefano Bianchi Responsabile Area Lavoro - Relazioni Sindacali. in collaborazione con. Avv.

«DISPOSIZIONI URGENTI PER LA DIGNITA DEI LAVORATORE E DELLE IMPRESE» LE NOVITA APPORTATE ALLA DISCIPLINA DEL CONTRATTO DI PRESTAZIONI OCCASIONALI FONTI: D.L 87/2018 LEGGE DI CONVERSIONE 96/2018 Edizione

«DISPOSIZIONI URGENTI PER LA DIGNITA DEI LAVORATORE E DELLE IMPRESE» LE NOVITA APPORTATE ALLA DISCIPLINA DEL CONTRATTO DI PRESTAZIONI OCCASIONALI FONTI: D.L 87/2018 LEGGE DI CONVERSIONE 96/2018 Edizione

NUOVO REGIME FISCALE FORFETARIO

NUOVO REGIME FISCALE FORFETARIO È introdotto un nuovo regime forfetario riservato alle persone fisiche (imprese e lavoratori autonomi), che sostituisce l attuale regime delle nuove iniziative ex art. 13,

NUOVO REGIME FISCALE FORFETARIO È introdotto un nuovo regime forfetario riservato alle persone fisiche (imprese e lavoratori autonomi), che sostituisce l attuale regime delle nuove iniziative ex art. 13,

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

IL CONTRATTO DI PRESTAZIONE OCCASIONALE E IL LIBRETTO DI FAMIGLIA

IL CONTRATTO DI PRESTAZIONE OCCASIONALE E IL LIBRETTO DI FAMIGLIA Due distinte modalità di utilizzo: Libretto di Famiglia (LF) Contratto di prestazione occasionale (Presto ovvero CPO) Utilizzato da persone

IL CONTRATTO DI PRESTAZIONE OCCASIONALE E IL LIBRETTO DI FAMIGLIA Due distinte modalità di utilizzo: Libretto di Famiglia (LF) Contratto di prestazione occasionale (Presto ovvero CPO) Utilizzato da persone

STUDIO DOTT. REBONATO & ASSOCIATI

ASSOCIATI: COLLABORATORI: DOTT. GIORGIO REBONATO DOTT.SSA GIOVANNA REBONATO Consulente del lavoro DOTT. ALBERTO REBONATO RAG. TERESA NEGRI RAG. RICCARDO BOLOGNA DOTT.SSA BARBARA CHIARAMONTE DOTT. MICHELE

ASSOCIATI: COLLABORATORI: DOTT. GIORGIO REBONATO DOTT.SSA GIOVANNA REBONATO Consulente del lavoro DOTT. ALBERTO REBONATO RAG. TERESA NEGRI RAG. RICCARDO BOLOGNA DOTT.SSA BARBARA CHIARAMONTE DOTT. MICHELE

Libretto famiglia SPECIALE

Libretto famiglia SPECIALE In sintesi Per prestazioni occasionali o saltuarie di ridotta entità, le persone fisiche possono utilizzare un libretto nominativo prefinanziato, denominato «Libretto Famiglia».

Libretto famiglia SPECIALE In sintesi Per prestazioni occasionali o saltuarie di ridotta entità, le persone fisiche possono utilizzare un libretto nominativo prefinanziato, denominato «Libretto Famiglia».

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

Con questa nota, intendiamo offrire il quadro generale della questione, per consentire di trovare risposta alle domande più frequenti.

Voucher PrestO quando si possono utilizzare? Gentile Cliente, Eliminati i vecchi voucher, con l articolo 54 bis del D.L. n. 50/2017 (convertito in Legge n. 96 del 21 giugno 2017) sono entrati nel nostro

Voucher PrestO quando si possono utilizzare? Gentile Cliente, Eliminati i vecchi voucher, con l articolo 54 bis del D.L. n. 50/2017 (convertito in Legge n. 96 del 21 giugno 2017) sono entrati nel nostro

CONTRIBUTI ENASARCO ANNO 2015

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

REGIME FORFETARIO CHI PUÒ ACCEDERVI?

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario.

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario. A partire quindi da gennaio 2016 quindi, chi apre una partita iva deve decidere

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario. A partire quindi da gennaio 2016 quindi, chi apre una partita iva deve decidere

Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

Studio Nicco. Consulenza del lavoro e gestione del personale

Consulenza del lavoro e gestione del personale Nicco Dott. Saverio Iscritto all Albo della Provincia di Savona al n 204 Nicco Dott. William Iscritto all Albo della Provincia di Savona al n 126 Lomazzo

Consulenza del lavoro e gestione del personale Nicco Dott. Saverio Iscritto all Albo della Provincia di Savona al n 204 Nicco Dott. William Iscritto all Albo della Provincia di Savona al n 126 Lomazzo

-CENTURION PAYROLL SERVICE SRL NEWSLETTER GIUGNO 2017 N 5 STUDIO DOTT.SSA MONICA MELANI

-CENTURION PAYROLL SERVICE SRL NEWSLETTER GIUGNO 2017 N 5 STUDIO DOTT.SSA MONICA MELANI INDICE LE NUOVE PRESTAZIONI OCCASIONALI 1. DEFINIZIONE 2. SOGGETTI INTERESSATI 3. ATTIVAZIONE DELLE PRESTAZIONI OCCASIONALI

-CENTURION PAYROLL SERVICE SRL NEWSLETTER GIUGNO 2017 N 5 STUDIO DOTT.SSA MONICA MELANI INDICE LE NUOVE PRESTAZIONI OCCASIONALI 1. DEFINIZIONE 2. SOGGETTI INTERESSATI 3. ATTIVAZIONE DELLE PRESTAZIONI OCCASIONALI

Circolare n. 1-bis. del 10 gennaio Il regime fiscale dei contribuenti minimi e marginali - Principali novità INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

SCADENZARIO LUGLIO - AGOSTO - SETTEMBRE 2013

SCADENZARIO LUGLIO - AGOSTO - SETTEMBRE 2013 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2013. LUGLIO Le scadenze dei versamenti riferite al mod. UNICO 2013 sono riportate alla luce

SCADENZARIO LUGLIO - AGOSTO - SETTEMBRE 2013 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2013. LUGLIO Le scadenze dei versamenti riferite al mod. UNICO 2013 sono riportate alla luce

qwertyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyuiopasd fghjklzxcvbnmqwertyuiopasdfghjklzx cvbnmqwertyuiopasdfghjklzxcvbnmq

qwertyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyuiopasd fghjklzxcvbnmqwertyuiopasdfghjklzx cvbnmqwertyuiopasdfghjklzxcvbnmq REGIME FISCALE AGEVOLATO wertyuiopasdfghjklzxcvbnmqwertyui 2017 opasdfghjklzxcvbnmqwertyuiopasdfg

qwertyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyuiopasd fghjklzxcvbnmqwertyuiopasdfghjklzx cvbnmqwertyuiopasdfghjklzxcvbnmq REGIME FISCALE AGEVOLATO wertyuiopasdfghjklzxcvbnmqwertyui 2017 opasdfghjklzxcvbnmqwertyuiopasdfg

ISCRIZIONE CESSAZIONE E VARIAZIONE

È imprenditore artigiano colui che svolge un attività di produzione di beni, anche semilavorati, o di prestazione di servizi escluse le attività agricole e commerciali, di intermediazione nella circolazione

È imprenditore artigiano colui che svolge un attività di produzione di beni, anche semilavorati, o di prestazione di servizi escluse le attività agricole e commerciali, di intermediazione nella circolazione

S T U D I O G O R I N I

Como, 21.2.2018 INFORMATIVA N. 5/2018 Regime forfetario per autonomi Fruibilità dell agevolazione contributiva INDICE 1 Regime forfetario per gli autonomi... pag. 2 1.1 Condizioni d accesso o di permanenza

Como, 21.2.2018 INFORMATIVA N. 5/2018 Regime forfetario per autonomi Fruibilità dell agevolazione contributiva INDICE 1 Regime forfetario per gli autonomi... pag. 2 1.1 Condizioni d accesso o di permanenza

S E A V SOGGETTI INTERESSATI

Bergamo, luglio 2017 CIRCOLARE N. 14/Consulenza OGGETTO: Prestazioni lavori occasionali (c.d. PrestO ) La legge 21 giugno 2017 n 96 ha introdotto novità in merito alle prestazioni occasionali dopo l abrogazione

Bergamo, luglio 2017 CIRCOLARE N. 14/Consulenza OGGETTO: Prestazioni lavori occasionali (c.d. PrestO ) La legge 21 giugno 2017 n 96 ha introdotto novità in merito alle prestazioni occasionali dopo l abrogazione

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

Oggetto: NUOVO REGIME FORFETTARIO 2016

Oggetto: NUOVO REGIME FORFETTARIO 2016 La Legge di Stabilità per il 2016 ha soppresso a far data dal 1 gennaio 2016 il regime dei minimi (che rimane però utilizzabile, fino alla relativa scadenza naturale

Oggetto: NUOVO REGIME FORFETTARIO 2016 La Legge di Stabilità per il 2016 ha soppresso a far data dal 1 gennaio 2016 il regime dei minimi (che rimane però utilizzabile, fino alla relativa scadenza naturale

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

cosa sono modalità e limiti di utilizzo Avv. Alessandro Corvino

Libretto di famiglia e Prest.O. cosa sono modalità e limiti di utilizzo Avv. Alessandro Corvino Fonte normativa: Libretto di famiglia e Prest.O. Decreto Legge 24 aprile 2017 n. 50 coordinato con la legge

Libretto di famiglia e Prest.O. cosa sono modalità e limiti di utilizzo Avv. Alessandro Corvino Fonte normativa: Libretto di famiglia e Prest.O. Decreto Legge 24 aprile 2017 n. 50 coordinato con la legge

Montemurlo, li 2 gennaio Oggetto: IL NUOVO REGIME FORFETARIO

Montemurlo, li 2 gennaio 2019 Oggetto: IL NUOVO REGIME FORFETARIO I commi 9-11 dell art. 1 della legge di bilancio 2019 approvata dal Parlamento ridefiniscono l ambito di applicazione del regime forfetario

Montemurlo, li 2 gennaio 2019 Oggetto: IL NUOVO REGIME FORFETARIO I commi 9-11 dell art. 1 della legge di bilancio 2019 approvata dal Parlamento ridefiniscono l ambito di applicazione del regime forfetario

CON.FAR.M. srl Via Giovanni Vitelleschi, Via Ginori, 31. Fax: Fax: ADEMPIMENTI

ADEMPIMENTI I NUOVI REQUISITI DEL REGIME FORFETTARIO Premessa La Legge di Stabilità 2015 ha introdotto un nuovo regime forfettario, riservato alle persone fisiche esercenti attività d impresa/lavoro autonomo

ADEMPIMENTI I NUOVI REQUISITI DEL REGIME FORFETTARIO Premessa La Legge di Stabilità 2015 ha introdotto un nuovo regime forfettario, riservato alle persone fisiche esercenti attività d impresa/lavoro autonomo

Dott. Gabriele Marani Bologna, 11 febbraio 2016

Regime Forfettario dopo le recenti modifiche Dott. Gabriele Marani Bologna, 11 febbraio 2016 1 Riferimenti Normativi Art. 1, commi da 54 a 89, Legge di Stabilità 2015 Legge n. 190/2014 c.d. Risoluzione

Regime Forfettario dopo le recenti modifiche Dott. Gabriele Marani Bologna, 11 febbraio 2016 1 Riferimenti Normativi Art. 1, commi da 54 a 89, Legge di Stabilità 2015 Legge n. 190/2014 c.d. Risoluzione

1. Modello Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO. 1. Modello 770

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

FRANCESCO CARPIO DOTTORE COMMERCIALISTA REVISORE CONTABILE

IL REGIME FORFETARIO 2017 Come noto, l art. 1, commi da 54 a 89, Finanziaria 2015 ha introdotto il regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo che rispettano

IL REGIME FORFETARIO 2017 Come noto, l art. 1, commi da 54 a 89, Finanziaria 2015 ha introdotto il regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo che rispettano

Regime forfettario per i contribuenti minori: novità 2016

Regime forfettario per i contribuenti minori: novità 2016 Il regime forfettario è il regime fiscale dedicato ai contribuenti di minori dimensioni. Ha un aliquota fiscale ridotta e sostitutiva dell Irpef

Regime forfettario per i contribuenti minori: novità 2016 Il regime forfettario è il regime fiscale dedicato ai contribuenti di minori dimensioni. Ha un aliquota fiscale ridotta e sostitutiva dell Irpef

Per i beni di locazione, noleggio comodato entro i limiti determinato ai sensi dell articolo 9 del TUIR.

La legge di stabilità 2015 ha introdotto il nuovo regime forfetario, destinato agli operatori economici di ridotte dimensioni. Tale regime, applicabile dal 1 gennaio 2015, è stato successivamente modificato

La legge di stabilità 2015 ha introdotto il nuovo regime forfetario, destinato agli operatori economici di ridotte dimensioni. Tale regime, applicabile dal 1 gennaio 2015, è stato successivamente modificato

aderente a INQUADRAMENTO OCCASIONALE - CONFRONTO TRA PRESTAZIONE E COLLABORAZIONE

aderente a Albergatori Città Metropolitana di Milano CITTA METROPOLITANA MILANO LORO INDIRIZZI Milano 31/08/17 INQUADRAMENTO OCCASIONALE - CONFRONTO TRA PRESTAZIONE E COLLABORAZIONE In collaborazione con

aderente a Albergatori Città Metropolitana di Milano CITTA METROPOLITANA MILANO LORO INDIRIZZI Milano 31/08/17 INQUADRAMENTO OCCASIONALE - CONFRONTO TRA PRESTAZIONE E COLLABORAZIONE In collaborazione con

Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal 13 Gennaio 2016 Porte aperte a una accresciuta platea di

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal 13 Gennaio 2016 Porte aperte a una accresciuta platea di

I BUONI DI LAVORO INPS. La nuova disciplina

I BUONI DI LAVORO INPS La nuova disciplina Come noto, con il DL n. 25 del 17 marzo 2017 sono stati aboliti gli articoli 48, 49 e 50 del Jobs Act che disciplinavano regole e modalità di utilizzo dei buoni

I BUONI DI LAVORO INPS La nuova disciplina Come noto, con il DL n. 25 del 17 marzo 2017 sono stati aboliti gli articoli 48, 49 e 50 del Jobs Act che disciplinavano regole e modalità di utilizzo dei buoni

SCADENZARIO LUGLIO - AGOSTO - SETTEMBRE 2014

SCADENZARIO LUGLIO - AGOSTO - SETTEMBRE 2014 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2014. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2014 sono riportate alla

SCADENZARIO LUGLIO - AGOSTO - SETTEMBRE 2014 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2014. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2014 sono riportate alla

Gli esempi di compilazione

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Studio Paolo Simoni. Dottori Commercialisti Associati

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Dott. Enrico Ferra Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Agostino Mazziotti Dott. Riccardo Righi Bologna,

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Dott. Enrico Ferra Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Agostino Mazziotti Dott. Riccardo Righi Bologna,

Regime Forfettario dopo le recenti modifiche della Legge di bilancio Dott. Michele Bolognesi

Regime Forfettario dopo le recenti modifiche della Legge di bilancio 2019 Dott. Michele Bolognesi Riferimenti Normativi Art. 1, commi da 54 a 89, Legge n. 190/2014 c.d. Legge di Stabilità 2015 Risoluzione

Regime Forfettario dopo le recenti modifiche della Legge di bilancio 2019 Dott. Michele Bolognesi Riferimenti Normativi Art. 1, commi da 54 a 89, Legge n. 190/2014 c.d. Legge di Stabilità 2015 Risoluzione

IL LOGOPEDISTA DEL FUTURO

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

CU 2015: lavoratori autonomi

Fiscal Adempimento La circolare di aggiornamento professionale N. 26 20.07.2015 CU 2015: lavoratori autonomi Categoria: Dichiarazione Sottocategoria: CU Dal 2015 i sostituti d imposta sono tenuti a compilare

Fiscal Adempimento La circolare di aggiornamento professionale N. 26 20.07.2015 CU 2015: lavoratori autonomi Categoria: Dichiarazione Sottocategoria: CU Dal 2015 i sostituti d imposta sono tenuti a compilare

1. Modello Modello Unico ENC 3. IRAP. 1. Modello 770

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

Il Decreto Legge 50 del 24 aprile 2017, all art. 54-bis, convertito nella Legge 96/2017,

CIRCOLARE DI STUDIO 29/2017 Parma, 5 Settembre 2017 OGGETTO: Le nuove prestazioni occasionali Il Decreto Legge 50 del 24 aprile 2017, all art. 54-bis, convertito nella Legge 96/2017, istituisce nuove forme

CIRCOLARE DI STUDIO 29/2017 Parma, 5 Settembre 2017 OGGETTO: Le nuove prestazioni occasionali Il Decreto Legge 50 del 24 aprile 2017, all art. 54-bis, convertito nella Legge 96/2017, istituisce nuove forme

REGIME FORFETTARIO 2019: innalzata a euro la soglia limite di ricavi/compensi

Circolare n. 7 del 23 gennaio 2019 REGIME FORFETTARIO 2019: innalzata a 65.000 euro la soglia limite di ricavi/compensi Come noto, l art. 1, commi da 54 a 89, Legge di Stabilità 2015 ha introdotto il regime

Circolare n. 7 del 23 gennaio 2019 REGIME FORFETTARIO 2019: innalzata a 65.000 euro la soglia limite di ricavi/compensi Come noto, l art. 1, commi da 54 a 89, Legge di Stabilità 2015 ha introdotto il regime

Il regime forfettario e dei minimi - Considerazioni al 31 dicembre 2017

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

(L. 96 del INPS, Circolare n. 107 del

CIRCOLARE N. 17/2017 [Luglio 2017] LAVORO OCCASIONALE (L. 96 del 21.06.2017 INPS, Circolare n. 107 del 05.07.2017 Agenzia delle Entrate, Risoluzione n. 81/E del 03.07.2017 ) Lo scorso 23 giugno, a seguito

CIRCOLARE N. 17/2017 [Luglio 2017] LAVORO OCCASIONALE (L. 96 del 21.06.2017 INPS, Circolare n. 107 del 05.07.2017 Agenzia delle Entrate, Risoluzione n. 81/E del 03.07.2017 ) Lo scorso 23 giugno, a seguito

S T U D I O G O R I N I

Como, 16.2.2017 INFORMATIVA N. 6/2017 REGIME FORFETARIO PER AUTONOMI FRUIBILITA DELL AGEVOLAZIONE CONTRIBUTIVA INDICE 1 Regime forfetario per gli autonomi... pag. 2 1.1 Condizioni d accesso o di permanenza

Como, 16.2.2017 INFORMATIVA N. 6/2017 REGIME FORFETARIO PER AUTONOMI FRUIBILITA DELL AGEVOLAZIONE CONTRIBUTIVA INDICE 1 Regime forfetario per gli autonomi... pag. 2 1.1 Condizioni d accesso o di permanenza

CARATTERISTICHE REGIME FORFETTARIO RIVISTO DALLA LEGGE DI STABILITA 2016 (L. n. 208 del 28/12/2015)

") Barbara Rizzato dottore commercialista revisore contabile www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro Massimo Dainese tributarista consulente aziendale CARATTERISTICHE

Barbara Rizzato dottore commercialista revisore contabile www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro Massimo Dainese tributarista consulente aziendale CARATTERISTICHE

Nato a (Prov. ) CAP il. Residente in via (Prov. ) CAP. Recapito telefonico. Indirizzo posta elettronica DICHIARA SOTTO LA PROPRIA RESPONSABILITA

CAP il. Residente in via (Prov. ) CAP. Recapito telefonico. Indirizzo posta elettronica DICHIARA SOTTO LA PROPRIA RESPONSABILITA") Il sottoscritto: (compilare in stampatello, in modo chiaro e leggibile) Al Direttore del Dipartimento di Scienze Medico-Chirurgiche e di Medicina Traslazionale Cognome Nome S E D E Nato a (Prov. ) CAP

Il sottoscritto: (compilare in stampatello, in modo chiaro e leggibile) Al Direttore del Dipartimento di Scienze Medico-Chirurgiche e di Medicina Traslazionale Cognome Nome S E D E Nato a (Prov. ) CAP

Oggetto: regime fiscale dei contribuenti minimi e marginali principali novità

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

SCADENZE DEL MESE DI AGOSTO 2015

SCADENZE DEL MESE DI AGOSTO 2015 CONTENZIOSO Da sabato 1 Sospensione feriale dei termini A decorrere dal 2015 la sospensione feriale dei termini è fissata dal 01 al 31 di ogni anno Compilazione registro

SCADENZE DEL MESE DI AGOSTO 2015 CONTENZIOSO Da sabato 1 Sospensione feriale dei termini A decorrere dal 2015 la sospensione feriale dei termini è fissata dal 01 al 31 di ogni anno Compilazione registro

Comma 1 (limiti per prestatore e utilizzatore)

") Ai Sig.ri Loro Clienti Loro indirizzi Circolare n. 028 del 26/06/2017 Oggetto: la disciplina dei nuovi voucher e delle prestazioni occasionali. A seguito della conversione in legge del decreto-legge n.

Ai Sig.ri Loro Clienti Loro indirizzi Circolare n. 028 del 26/06/2017 Oggetto: la disciplina dei nuovi voucher e delle prestazioni occasionali. A seguito della conversione in legge del decreto-legge n.

Atti parlamentari 335 Senato della Repubblica N (Segue: Testo comprendente le modificazioni apportate dalla Camera dei deputati)

") Atti parlamentari 335 Senato della Repubblica N. 2853 Articolo 54-bis. (Disciplina delle prestazioni occasionali. Libretto Famiglia. Contratto di prestazione occasionale) 1. Entro i limiti e con le modalità

Atti parlamentari 335 Senato della Repubblica N. 2853 Articolo 54-bis. (Disciplina delle prestazioni occasionali. Libretto Famiglia. Contratto di prestazione occasionale) 1. Entro i limiti e con le modalità

A cura di Debhorah Di Rosa Compenso amministratore Srl: aspetti fiscali e previdenziali

A cura di Debhorah Di Rosa Compenso amministratore Srl: aspetti fiscali e previdenziali Categoria: Previdenza e lavoro Sottocategoria: Inps L'Amministratore deve essere iscritto alla gestione separata

A cura di Debhorah Di Rosa Compenso amministratore Srl: aspetti fiscali e previdenziali Categoria: Previdenza e lavoro Sottocategoria: Inps L'Amministratore deve essere iscritto alla gestione separata

Disciplina delle prestazioni occasionali

7 luglio 2017 Disciplina delle prestazioni occasionali Libretto Famiglia e Contratto di prestazione occasionale Direzione Centrale Entrate e Recupero Crediti Agenda Disciplina generale Limiti all utilizzo

7 luglio 2017 Disciplina delle prestazioni occasionali Libretto Famiglia e Contratto di prestazione occasionale Direzione Centrale Entrate e Recupero Crediti Agenda Disciplina generale Limiti all utilizzo

SCADENZIARIO FISCALE PER IL MESE DI. Febbraio Approfondimento su: Le associazioni di promozione sociale. Giov.15. Iva.

SCADENZIARIO FISCALE PER IL MESE DI Febbraio 2018 Approfondimento su: Le associazioni di promozione sociale Giov.15 Iva Registrazione Termine ultimo per l annotazione delle operazioni attive del mese precedente,

SCADENZIARIO FISCALE PER IL MESE DI Febbraio 2018 Approfondimento su: Le associazioni di promozione sociale Giov.15 Iva Registrazione Termine ultimo per l annotazione delle operazioni attive del mese precedente,

STUDIO POLI & ASSOCIATI Brescia, lì 5 gennaio 2015

STUDIO POLI & ASSOCIATI Brescia, lì 5 gennaio 2015 Circolare N.1/2015 - Nuovo Regime contabile dei minimi dall'1 gennaio 2015 Premessa La Legge di Stabilità 2015,, in corso di definizione ed approvazione

STUDIO POLI & ASSOCIATI Brescia, lì 5 gennaio 2015 Circolare N.1/2015 - Nuovo Regime contabile dei minimi dall'1 gennaio 2015 Premessa La Legge di Stabilità 2015,, in corso di definizione ed approvazione

SCADENZARIO TRIMESTRALE

SCADENZARIO TRIMESTRALE APRILE Lunedì 16 aprile MOD. 730/2018 PRECOMPILATO Data a decorrere dalla quale, nel sito Internet dell Agenzia delle Entrate, il mod. 730/2018 precompilato è consultabile: LIQUIDAZIONE

SCADENZARIO TRIMESTRALE APRILE Lunedì 16 aprile MOD. 730/2018 PRECOMPILATO Data a decorrere dalla quale, nel sito Internet dell Agenzia delle Entrate, il mod. 730/2018 precompilato è consultabile: LIQUIDAZIONE

A tutti i clienti. Circolare Bolzano, 2 febbraio 2016 N. 11/2016. Oggetto: Novità del nuovo regime forfettario

A tutti i clienti Circolare Bolzano, 2 febbraio 2016 N. 11/2016 Oggetto: Novità del nuovo regime forfettario Nella nostra circolare n. 4 del 2016 Vi abbiamo già accennato che il nuovo regime forfettario

A tutti i clienti Circolare Bolzano, 2 febbraio 2016 N. 11/2016 Oggetto: Novità del nuovo regime forfettario Nella nostra circolare n. 4 del 2016 Vi abbiamo già accennato che il nuovo regime forfettario

Circolare n. 5 del 12 Febbraio Regime forfetario per autonomi Fruibilità dell agevolazione contributiva

Circolare n. 5 del 12 Febbraio 2019 Regime forfetario per autonomi Fruibilità dell agevolazione contributiva 1 REGIME FORFETARIO PER GLI AUTONOMI L art. 1 co. 54-89 della L. 23.12.2014 n. 190 (legge di

Circolare n. 5 del 12 Febbraio 2019 Regime forfetario per autonomi Fruibilità dell agevolazione contributiva 1 REGIME FORFETARIO PER GLI AUTONOMI L art. 1 co. 54-89 della L. 23.12.2014 n. 190 (legge di

Studio Di Leone C O M M E R C I A L I S T A CIRCOLARE INFORMATIVA III TRIMESTRE 2017 IL NUOVO LAVORO OCCASIONALE - VOUCHER

CIRCOLARE INFORMATIVA III TRIMESTRE 2017 IL NUOVO LAVORO OCCASIONALE - VOUCHER Indice: 1 Pag. 1 - - IL NUOVO LAVORO OCCASIONALE ACCESSORIO (VOUCHER) IL NUOVO LAVORO OCCASIONALE ACCESSORIO (VOUCHER) Dopo

CIRCOLARE INFORMATIVA III TRIMESTRE 2017 IL NUOVO LAVORO OCCASIONALE - VOUCHER Indice: 1 Pag. 1 - - IL NUOVO LAVORO OCCASIONALE ACCESSORIO (VOUCHER) IL NUOVO LAVORO OCCASIONALE ACCESSORIO (VOUCHER) Dopo

Regime forfetario per autonomi - Fruibilità dell agevolazione contributiva

Regime forfetario per autonomi - Fruibilità dell agevolazione contributiva STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 REGIME FORFETARIO

Regime forfetario per autonomi - Fruibilità dell agevolazione contributiva STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 REGIME FORFETARIO

Regime forfetario per autonomi - Fruibilità dell agevolazione contributiva

Regime forfetario per autonomi - Fruibilità dell agevolazione contributiva STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 REGIME FORFETARIO

Regime forfetario per autonomi - Fruibilità dell agevolazione contributiva STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 REGIME FORFETARIO

LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI

LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI di Danilo Sciuto Pubblicato il 26 ottobre 2004 LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI Sotto l aspetto previdenziale, la figura del lavoratore

LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI di Danilo Sciuto Pubblicato il 26 ottobre 2004 LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI Sotto l aspetto previdenziale, la figura del lavoratore

Ai gentili Clienti dello Studio

INFORMATIVA N. 21 / 2019 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2019 PROROGA AL 30.09.2019 DEI TERMINI DEI VERSAMENTI DELLE IMPOSTE RISULTANTI DALLE DICHIARAZIONI

INFORMATIVA N. 21 / 2019 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2019 PROROGA AL 30.09.2019 DEI TERMINI DEI VERSAMENTI DELLE IMPOSTE RISULTANTI DALLE DICHIARAZIONI

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Studio Barozzi Commercialisti

15 Studio Barozzi Commercialisti SCADENZARIO GNO 2018 IVA CORRISPETTIVI GRANDE DISTRIBUZIONE Invio telematico dei corrispettivi relativi al mese di maggio da parte delle imprese della grande distribuzione

15 Studio Barozzi Commercialisti SCADENZARIO GNO 2018 IVA CORRISPETTIVI GRANDE DISTRIBUZIONE Invio telematico dei corrispettivi relativi al mese di maggio da parte delle imprese della grande distribuzione

Manovra Correttiva (DL 50 del 24/04/2017 convertito con L. n 96 del 21/06/2017)

") Circolare n 2/2017 07/07/2017 pagine 3 ( Fiscale - Lavoro) Ai Signori Clienti Sintesi delle principali novità Manovra Correttiva (DL 50 del 24/04/2017 convertito con L. n 96 del 21/06/2017) IVA e IMPOSTE

Circolare n 2/2017 07/07/2017 pagine 3 ( Fiscale - Lavoro) Ai Signori Clienti Sintesi delle principali novità Manovra Correttiva (DL 50 del 24/04/2017 convertito con L. n 96 del 21/06/2017) IVA e IMPOSTE

LA PROFESSIONE DI PSICOLOGO

LA PROFESSIONE DI PSICOLOGO PROFESSIONE PROTETTA: SUBORDINATA ALL'ISCRIZIONE ALL'ORDINE DOPO IL COMPIMENTO DI UN ITER FORMATIVO LO PSICOLOGO CHE SVOLGE L'ATTIVITA' IN MODO ABITUALE E SENZA VINCOLO DI SUBORDINAZIONE

LA PROFESSIONE DI PSICOLOGO PROFESSIONE PROTETTA: SUBORDINATA ALL'ISCRIZIONE ALL'ORDINE DOPO IL COMPIMENTO DI UN ITER FORMATIVO LO PSICOLOGO CHE SVOLGE L'ATTIVITA' IN MODO ABITUALE E SENZA VINCOLO DI SUBORDINAZIONE

circoscrizione del Tribunale di Catania A cura del Dott. Concetto Raccuglia

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

Regimi fiscali imprenditoria giovanile: breve guida

Regimi fiscali imprenditoria giovanile: breve guida Data Articolo: 24 Settembre 2014 Autore Articolo: Fabrizio Tortelotti Gli imprenditori e i professionisti che intendono dar corso ad una nuova attività

Regimi fiscali imprenditoria giovanile: breve guida Data Articolo: 24 Settembre 2014 Autore Articolo: Fabrizio Tortelotti Gli imprenditori e i professionisti che intendono dar corso ad una nuova attività

FLAT TAX E REGIME FORFETTARIO

FLAT TAX E REGIME FORFETTARIO In occasione del convegno sulla Flat tax e regime forfettario organizzato il 19 marzo 2019 dal Centro Studi di Diritto Tributario Spazio Aperto insieme alle Associazioni ANAI

FLAT TAX E REGIME FORFETTARIO In occasione del convegno sulla Flat tax e regime forfettario organizzato il 19 marzo 2019 dal Centro Studi di Diritto Tributario Spazio Aperto insieme alle Associazioni ANAI

REGIME FORFETARIO REDDITI DIVERSI. A cura di Gian Paolo Tosoni

REGIME FORFETARIO REDDITI DIVERSI A cura di Gian Paolo Tosoni Il regime forfetario agevolato dopo le modifiche della Legge 208/2015 2 Requisiti di accesso Persone fisiche esercenti attività di impresa

REGIME FORFETARIO REDDITI DIVERSI A cura di Gian Paolo Tosoni Il regime forfetario agevolato dopo le modifiche della Legge 208/2015 2 Requisiti di accesso Persone fisiche esercenti attività di impresa

In particolare, le varianti introdotte dalla Legge di Bilancio 2019 riguardano:

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

Regime forfetario più accogliente: aperto fino a 65mila euro di ricavi

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Regime forfetario più accogliente: aperto fino a 65mila euro di ricavi 2 Gennaio 2019 Il nuovo limite è valido per tutti i contribuenti

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Regime forfetario più accogliente: aperto fino a 65mila euro di ricavi 2 Gennaio 2019 Il nuovo limite è valido per tutti i contribuenti

LE NUOVE PRESTAZIONI OCCASIONALI

LE NUOVE PRESTAZIONI OCCASIONALI 1 Funzionario dell Ispettorato Nazionale del Lavoro In data 23 giugno scorso è entrata in vigore la Legge n. 97/2017, di conversione del Decreto Legge n. 50/2017, con disposizioni

LE NUOVE PRESTAZIONI OCCASIONALI 1 Funzionario dell Ispettorato Nazionale del Lavoro In data 23 giugno scorso è entrata in vigore la Legge n. 97/2017, di conversione del Decreto Legge n. 50/2017, con disposizioni

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA SPESOMETRO PRIMO SEMESTRE Ai gentili Clienti dello Studio

INFORMATIVA N. 15 / 2018 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2018 17.09.2018 - COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA 01.10.2018 - SPESOMETRO PRIMO SEMESTRE

INFORMATIVA N. 15 / 2018 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2018 17.09.2018 - COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA 01.10.2018 - SPESOMETRO PRIMO SEMESTRE

SCADENZE DI LUGLIO 2014

SCADENZE DI LUGLIO 2014 LUNEDI 07 LUGLIO MOD. UNICO 2014 - PERSONE FISICHE SOGGETTI CHE BENEFICIANO DELLA Termine entro il quale effettuare i versamenti relativi a: IRPEF (saldo 2013 e primo acconto 2014);

SCADENZE DI LUGLIO 2014 LUNEDI 07 LUGLIO MOD. UNICO 2014 - PERSONE FISICHE SOGGETTI CHE BENEFICIANO DELLA Termine entro il quale effettuare i versamenti relativi a: IRPEF (saldo 2013 e primo acconto 2014);

Fiscal News N. 5. Nuovo regime contributivo per i forfettari. La circolare di aggiornamento professionale Premessa

Fiscal News La circolare di aggiornamento professionale N. 5 09.01.2015 Nuovo regime contributivo per i forfettari Categoria: Finanziaria Sottocategoria: 2015 Gli esercenti attività di impresa iscritti

Fiscal News La circolare di aggiornamento professionale N. 5 09.01.2015 Nuovo regime contributivo per i forfettari Categoria: Finanziaria Sottocategoria: 2015 Gli esercenti attività di impresa iscritti

1. CONTRATTO DI PRESTAZIONE OCCASIONALE (CPO)

") A tutte le aziende clienti CIRCOLARE N. L08 DEL 17/07/2017 LA DISCIPLINA DELLE NUOVE PRESTAZIONI OCCASIONALI, SOSTITUTIVE DEI VOUCHER INDICAZIONI OPERATIVE DELL INPS Con riferimento alle nostre precedenti

A tutte le aziende clienti CIRCOLARE N. L08 DEL 17/07/2017 LA DISCIPLINA DELLE NUOVE PRESTAZIONI OCCASIONALI, SOSTITUTIVE DEI VOUCHER INDICAZIONI OPERATIVE DELL INPS Con riferimento alle nostre precedenti

G E N N A I O. Ai gentili Clienti dello Studio INFORMATIVA N. 2 / 2019

INFORMATIVA N. 2 / 2019 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL PRIMO TRIMESTRE 2019 ADEMPIMENTO SCADENZA SPESOMETRO 2 SEMESTRE 2018 28.02.2019 COMUNICAZIONE LIQUIDAZIONE PERIODICA

INFORMATIVA N. 2 / 2019 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL PRIMO TRIMESTRE 2019 ADEMPIMENTO SCADENZA SPESOMETRO 2 SEMESTRE 2018 28.02.2019 COMUNICAZIONE LIQUIDAZIONE PERIODICA

SOCIETA' CONSULENZE AZIENDALI SAS SAVIGLIANO (CN) Via Allione, 1

Via Allione, 1") SOCIETA' CONSULENZE AZIENDALI SAS 12038 SAVIGLIANO (CN) Via Allione, 1 INFORMATIVA PER L AMMINISTRAZIONE DEL PERSONALE Per eventuali problemi di non corretta ricezione telefonare allo 0172/715158 DATA

SOCIETA' CONSULENZE AZIENDALI SAS 12038 SAVIGLIANO (CN) Via Allione, 1 INFORMATIVA PER L AMMINISTRAZIONE DEL PERSONALE Per eventuali problemi di non corretta ricezione telefonare allo 0172/715158 DATA

S T U D I O G O R I N I

Como, 12.2.2019 INFORMATIVA N. 4/2019 Regime forfettario per autonomi Fruibilità dell agevolazione contributiva INDICE 1. Regime forfettario per gli autonomi... pag. 2 1.1. Condizioni d accesso o di permanenza

Como, 12.2.2019 INFORMATIVA N. 4/2019 Regime forfettario per autonomi Fruibilità dell agevolazione contributiva INDICE 1. Regime forfettario per gli autonomi... pag. 2 1.1. Condizioni d accesso o di permanenza