La Fatturazione Elettronica in Italia. Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio

|

|

|

- Gennara Lisa Gentili

- 5 anni fa

- Visualizzazioni

Transcript

1 La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018

2 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art. 1, co. 3) che ha introdotto: a) l obbligo di fatturazione elettronica utilizzando il SdI per tutte le operazioni di cessione di beni e prestazione di servizi effettuate tra operatori residenti, stabiliti nel territorio dello Stato (B2B e B2C) b) l obbligo di trasmissione telematica dei dati delle fatture relative alle operazioni da e verso l estero (intra ed extracomunitarie) con cadenza mensile (ultimo giorno del mese successivo a quello di riferimento), mantenendo la semplificazione dei modelli INTRA acquisti in vigore dal 1 gennaio 2018 Le disposizioni di cui ai precedenti punti a) e b) riguardano le operazioni effettuate a decorrere dal 1 gennaio 2019 L art. 1, comma 917, della Legge n. 205/2017 stabilisce che l obbligo di fatturazione elettronica via SdI si attua per le cessioni di benzina e gasolio per motori e per le prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un amministrazione pubblica effettuate dal1 luglio 2018

3 QUADRO REGOLAMENTARE OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Provvedimento Direttore AE, con relative specifiche tecniche (Allegato A) del 30 aprile 2018 che ha regolamentato: a) cosa è la FE tra privati e qual è il suo contenuto informativo obbligatorio b) come si trasmette la FE al SdI e quali controlli vengono da questo eseguiti c) come si riceve la FE dal SdI d) qualè ladatadiemissione e ladatadiricezione dellafe e) come devono essere emesse le note di variazione ex art. 6, co. 8, d.lgs. n. 471/97 f) come possono operare gli intermediari g) i servizi offerti dall AE (compreso quello di conservazione) per rendere semplice, pratico e poco oneroso il processo di FE, riducendo il rischio di errori Circolare 8/E del 30 aprile 2018 contenente, tra gli altri, chiarimenti interpretativi sull ambito oggettivo e soggettivo di applicazione dell obbligo di fatturazione elettronica (via SdI) anticipato al 1 luglio 2018 Quanto regolamentato e chiarito recepisce le proposte che sono - ufficialmente - pervenute al MEF e all Agenzia delle entrate dal Forum sulla FE, nonché dalle associazioni e dagli operatori che hanno fornito i loro contributi.

4 PROVVEDIMENTO COME SI TRASMETTE LA FE AL SDI ü con Posta Elettronica Certificata (PEC) ü procedura web (portale F&C) o App messi a disposizione dall Agenzia delle entrate ü sistema di coop. applic. su Internet con servizio esposto tramite modello web service ü sistema di trasmissione dati tra terminali remoti basato su protocollo FTP Il canale di trasmissione attraverso cui inviare la FE a SdI non deve essere necessariamente del cedente/prestatore: quest ultimo può inviare la sua FE utilizzando il canale (PEC, web service, FTP) di un soggetto terzo. Proprio per garantire tale flessibilità, il SdI non controlla che il canale da cui riceve la FE è associato alla PIVA del cedente/prestatore. Per attivare con SdI un canale di comunicazione «web service» o «FTP» è necessario un preventivo processodi accreditamento descritto nelle specifiche tecniche. Una volta costruito il canale, allo stesso viene assegnato dal SdI un codice di 7 cifre ( Codice Destinatario ). Il canale costruito con SdI può essere usato sia per trasmettere che per ricevere le FE. Per ogni file FE (singola fattura o lotto fatture) ricevuto da SdI il trasmittente riceve riscontro.

5 PROVVEDIMENTO QUALI CONTROLLI ESEGUE IL SDI SULLA FE ü verifica che siano compilati almeno i campi relativi ai dati obbligatori ex art. 21 (fatturaordinaria) ovvero 21bis (fatturasemplificata) deld.p.r. n. 633/72 ü verifica che sia compilato il campo «Codice Destinatario», in base al quale il SdI può comprendere dove recapitare la FE ü verifica che i valori della PIVA del cedente/prestatore e della PIVA o del CF del cessionario/committente siano presenti in Anagrafe Tributaria ü verifica che ci sia coerenza tra i valori dell imponibile, dell aliquota e dell IVA Il SdI non esegue controlli di merito sul contenuto degli altri dati Il SdI accetta (solo per le FE tra privati) anche file non firmati digitalmente. Nel caso in cui la FE sia firmata digitalmente, però, il SdI esegue controlli sulla validità del certificato di firma.

6 PROVVEDIMENTO IN QUALI CASI IL SDI SCARTA LA FE ü nel caso in cui non siano compilati tutti i campi relativi ai dati obbligatori ex art. 21 (fatturaordinaria) ovvero 21bis (fatturasemplificata) deld.p.r. n. 633/72 ü nel caso in cui non sia compilato il campo «Codice Destinatario» ovvero il campo sia compilato con un codice inesistente ü nel caso in cui i valori della PIVA del cedente/prestatore e della PIVA o del CF del cessionario/committente siano inesistenti ü nel caso in cui ci sia incoerenza tra i valori dell imponibile, dell aliquota e dell IVA ü nel caso in cui la FE sia firmata digitalmente e il certificato di firma non è valido LA FATTURA ELETTRONICA SCARTATA DAL SDI SI CONSIDERA «NON EMESSA»

7 PROVVEDIMENTO COME SI RICEVE LA FE DAL SDI ü sulla Posta Elettronica Certificata (PEC) ü sul canale web service costruito preventivamente con SdI ü sul canale FTP costruito preventivamente con SdI Per consentire a SdI di recapitare la FE è necessario che nel file il cedente/prestatore abbia compilato l indirizzotelematico comunicatogli dal cessionario/committente. L indirizzo telematico può essere: ü un «Codice Destinatario» di 7 cifre che identifica un canale web service o FTP attivo con SdI ü un «Codice Destinatario» di « » + un indirizzo PEC («PEC Destinatario») ü solo un «Codice Destinatario» di « » nel caso in cui il cessionario/committente non comunichi al cedente/prestatore un indirizzo telematico ovvero nel caso in cui il cessionario/committente sia un consumatore finale, un operatore che rientra nel regime di vantaggio o forfettario o agevolato dell agricoltura (VA < euro anno). Nel caso di compilazione solo del campo «Codice Destinatario» con « », il SdI non potendo consegnare ad un preciso indirizzo (telematico) mette a disposizione la FE (che ha superato i controlli) nell area riservata di consultazione del portale «Fatture e Corrispettivi» del cessionario/committente.

8 PROVVEDIMENTO COME SI RICEVE LA FE DAL SDI ü sulla Posta Elettronica Certificata (PEC) ü sul canale web service costruito preventivamente con SdI ü sul canale FTP costruito preventivamente con SdI L indirizzo telematico e, quindi, il canale di ricezione attraverso cui il SdI consegna (dopo l effettuazione dei controlli) la FE non devono essere necessariamente del cedente/prestatore: quest ultimo può ricevere la sua FE utilizzando il canale (PEC, web service, FTP) di un soggetto terzo. Proprio per garantire tale flessibilità, il SdI non controlla che il canale a cui consegnare la FE è associato alla PIVA del cessionario/committente. Tale controllo viene effettuato da SdI solo quando il cessionario/committente abbia registrato preventivamente, nella sua area riservata F&C, un indirizzo telematico («Codice Destinatario» o «PEC») sul quale ricevere di default tutte le sue FE, abbinandolo alla sua PIVA. In tal caso, qualsiasi codice destinatario di 7 cifre e PEC siano stati inseriti nella FE, da parte del cedente/prestatore, il SdI recapiterà il file sempre all indirizzo registrato a sistema. L AE non è responsabile per ogni errata compilazione da parte del cedente/prestatore dell indirizzo telematico riportato nel file della fattura elettronica

9 PROVVEDIMENTO COME SI RICEVE LA FE DAL SDI ü sulla Posta Elettronica Certificata (PEC) ü sul canale web service costruito preventivamente con SdI ü sul canale FTP costruito preventivamente con SdI In tutti i casi in cui è compilato solo il campo «Codice Destinatario» con il valore « », il cedente/prestatore è tenuto a comunicare al cessionario/committente che la FE è messa a disposizione nella sua area riservata del portale F&C (anche consegnando copia analogica o elettronica della fattura). Nel caso in cui il cessionario/committente sia un consumatore finale o un operatore in regime di vantaggio, forfettario o agricolo (minimo), il cedente/prestatore è tenuto anche a consegnare al cliente una copia analogica o elettronica (es. pdf) della FE, salvo che quest ultimo non la rifiuti. Anche in tutti i casi in cui, pur avendo compilato correttamente il campo «Codice Destinatario» con il valore di 7 cifre (ovvero « » + PEC), il SdI non riesce a consegnare la FE perché il canale di ricezione del cessionario/committente non funziona (es. PEC piena, web service non attivo ecc.), il file della FE viene messo a disposizione nell area riservata F&C del cessionario/committente. Anche in questo caso il cedente/prestatore è tenuto ad avvisare il cliente (anche consegnando copia analogica o elettronica della fattura).

10 PROVVEDIMENTO COME SI RICEVE LA FE DAL SDI ü sulla Posta Elettronica Certificata (PEC) ü sul canale web service costruito preventivamente con SdI ü sul canale FTP costruito preventivamente con SdI In tutti i casi in cui i controlli sono positivi e il SdI riesce a consegnare ad un indirizzo telematico la FE, viene inviata - al soggetto che ha trasmesso il file - una «ricevuta di consegna». In tutti i casi in cui in cui i controlli sono positivi e il SdI non riesce a consegnare ad un indirizzo telematico la FE, viene inviata al soggetto che ha trasmesso il file una «ricevuta di impossibilità di recapito». In tutti i casi in cui i controlli non sono positivi, viene inviata - al soggetto che ha trasmesso il file - una «ricevuta di scarto». Per consegnare le ricevute di consegna, impossibilità di recapito ovvero di scarto, il SdI usa il canale telematico (PEC oppure web service oppure FTP oppure portale F&C) attraverso cui haricevuto ilfiledellafe. Se il canale (nei casi di PEC, web service o FTP) non è attivo (es. PEC piena), il SdI tenta la consegna della ricevuta per 3 giorni: alla fine dei tentativi, la ricevuta viene sempre messa a disposizione nell area monitoraggio del portale F&C.

11 PROVVEDIMENTO DATA DI EMISSIONE ü è ladata riportata nella fattura ü da tale data scattano i termini di esigibilità dell IVA ü tale data ha valore solo se il cedente/prestatore ha ottenuto una ricevuta di consegna ovvero diimpossibilitàdirecapito della FE ü si ricorda che in caso di «ricevuta di scarto» la fattura non è emessa DATA DI RICEZIONE ü è la data in cui SdI consegna la FE al soggetto che ha trasmesso il file della fattura ü nei soli casi in cui il cessionario/committente sia un consumatore finale, un operatore in regime di vantaggio, forfettario o agricolo (minimo), è la data di messa a disposizione del filedella fattura nell area riservata F&C ü nel caso in cui il cessionario/committente sia un operatore IVA non in regime di vantaggio, forfettario o agricolo (minimo), il SdI non è riuscito a consegnare la FE e l ha messa a disposizione nell area riservata F&C, è la data di presa visione del file da parte del cessionario/committente ü da tale data scattano i termini di detraibilità dell IVA Per ogni file elaborato il SdI calcola un codice alfanumerico che caratterizza univocamente il documento (hash), riportandolo all interno delle ricevute

12 PROVVEDIMENTO INVIO NOTE DIVARIAZIONE ü valgono le stesse regole di generazione, trasmissione e ricezione delle FE ü occorre indicare nel file xml il «tipo documento» nota di debito o nota di credito INVIO AUTOFATTURA (ART. 6, CO.8, DLGS 471/97) ü valgono le stesse regole di generazione, trasmissione e ricezione delle FE ü la FE sarà generata e trasmessa (al proprio indirizzo telematico) dal cessionario/committente ü non occorrerà più consegnare copia dell autofattura presso l Ufficio ü copia della FE sarà messa a disposizione nell area riservata del portale F&C del cedente/prestatore Le richieste di variazione e ogni altra comunicazione tra cliente e fornitore non sono veicolate da SdI

13 PROVVEDIMENTO INTERMEDIARI ü possono trasmettere e/o ricevere, attraverso i propri canali telematici, le FE per conto dell operatore (tutti gli intermediari) ü possono consultare ed acquisire, per conto degli operatori, gli originali ovvero i duplicati delle FE all interno del portale F&C (solo gli intermediari ex art. 3, comma 3, del d.p.r. n. 322/98) ü possono consultare ed acquisire, per conto degli operatori, le ricevute di consegna, impossibilità di recapito ovvero di scarto delle FE all interno del portale F&C (tutti gli intermediari) Per consultare ed acquisire le FE dal portale F&C (servizio di «consultazione»), occorre una delega espressa effettuata dal cliente online o in Ufficio Per consultare ed acquisire le ricevute di consegna, impossibilità di recapito ovvero di scarto dal portale F&C, occorre avere una delega espressaeffettuata dal cliente ovvero occorre che il codice fiscale dell intermediario sia riportato nella sezione «Dati Trasmissione» del file xml della FE Gli intermediari possono utilizzare i servizi esposti nell area riservata dal portale F&C del cliente previa delega espressaeffettuata dal cliente (online o in Ufficio)

14 PROVVEDIMENTO SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE ü un software installabile su PC perla predisposizione della fattura elettronica ü una procedura web e un App per la predisposizione e trasmissione al SdI della fattura elettronica ü un servizio web di generazione di un codice a barre bidimensionale (QR-Code), utile per l acquisizione automatica delle informazioni anagrafiche IVA del cessionario/committente e del relativo indirizzo telematico ü un servizio web di registrazione mediante il quale il cessionario/committente può indicare al SdI il canale e l indirizzo telematico preferito per la ricezione dei file ü un servizio web di ricerca, consultazione e acquisizione delle fatture elettroniche emesse e ricevute attraverso il SdI (i file delle fatture elettroniche correttamente trasmesse al SdI sono disponibili nella citata area riservata sino al 31 dicembre dell anno successivo a quello diricezione daparte del SdI) ü Un servizio web gratuito per la conservazione elettronica di tutte le fatture emesse e ricevute tramite SdI. Il servizio sarà utilizzabile previa sottoscrizione online di un accordo di servizio a seguito del quale le fatture elettroniche transitate da SdI verranno automaticamente portate in conservazione con piena valenza fiscale e civilistica (nel rispetto delle disposizioni del d.p.c.m del CAD) Tutti i servizi sono raggiungibili nell area riservata dal portale F&C del cliente (sito Il software «stand alone» per la predisposizione della FE è scaricabile senza necessità di accedere all area riservata. Il QR-Code è generabile anche dal cassetto fiscale (sezione «Dati Anagrafici»)

15 SERVIZI Servizio per generare il QR-Code (in formato immagine o pdf) Servizi per: registrare l indirizzotelematico (PEC o Codice Destinatario); Generare trasmetteree conservare le FE Servizi di consultazione: dei dati fattura, delle FE, dei corrispettivi, comunicazioni liquidazione periodica delle ricevute delle FE e delle comunicazioni

16 REGISTRAZIONE INDIRIZZO TELEMATICO Servizio per registrare l indirizzo telematico (PEC o Codice Destinatario);

È possibile essere indirizzati")

17 REGISTRAZIONE SERVIZIO TELEMATICO Inserire PEC oppure Codice Destinatario (canale web service o FTP) È possibile essere indirizzati al sito INIPEC

18 GENERAZIONE QRCODE Servizio per generare il QR-Code (in formato immagine o pdf)

19 GENERAZIONE QRCODE Generazione del QRCode solo immagine salvabile su qualsiasi dispositivo Generazione PDF del QRCode: nella pagina sono esposti i singoli dati, presenti in AT al momento della generazione, che sono contenuti nelqrcode: ü ü ü ü ü ü ü Nazione à IT CF Numero PIVA Denominazione Domicilio fiscale PEC Codice Destinatario ü Data e ora generazione QRCode

20 PROCEDURA WEB PER GENERARE TRASMETTERE CONSERVARE LE FE Servizio per Generare - trasmettere - conservare le FE

21 PROCEDURA WEB PER GENERARE TRASMETTERE CONSERVARE LE FE

22 CONSERVARE LA FE (ACCORDO DI SERVIZIO)

23 CONSULTAZIONE Servizi di consultazione: dei dati fattura, delle FE, dei corrispettivi, comunicazioni liquidazione periodica delle ricevute delle FE e delle comunicazioni

24 CONSULTAZIONE DATI E DOCUMENTI

25 CONSULTAZIONE DATI E DOCUMENTI

26 CONSULTAZIONE DATI E DOCUMENTI sequenza di consultazione FATTURE 26

27 CONSULTAZIONE DATI E DOCUMENTI

28 DELEGHE Servizi di assegnazionedelle deleghe ai servizi del portale F&C

29 DELEGHE

30 NORMATIVA E PROVVEDIMENTI E REGOLE TECNICHE

31 PORTALE FATTURE E CORRISPETTVI NORMATIVA E PROVVEDIMENTI E REGOLE TECNICHE

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica in Italia. Roma 18 MAGGIO 2018

La Fatturazione Elettronica in Italia Roma 18 MAGGIO 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art.

La Fatturazione Elettronica in Italia Roma 18 MAGGIO 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art.

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ E-FATTURA UNA SFIDA PER L ITALIA presentazione a cura di ENRICO PANZUTI BISANTI Amministratore Gruppo EDC DOBBIAMO CREARE UN ECOSISTMA LA FATTURAZIONE

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ E-FATTURA UNA SFIDA PER L ITALIA presentazione a cura di ENRICO PANZUTI BISANTI Amministratore Gruppo EDC DOBBIAMO CREARE UN ECOSISTMA LA FATTURAZIONE

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

La fatturazione elettronica

Innovare è Crescere Gabriele Da Rin - Responsabile Relazioni Istituzionali Infocamere Titolo Ambito del Programma Lorem ipsum dolor sit amet, consectetur adipiscing elit. Phasellus mi lectus, porttitor

Innovare è Crescere Gabriele Da Rin - Responsabile Relazioni Istituzionali Infocamere Titolo Ambito del Programma Lorem ipsum dolor sit amet, consectetur adipiscing elit. Phasellus mi lectus, porttitor

LA FATTURA ELETTRONICA E I SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE

LA FATTURA ELETTRONICA E I SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE PROVVEDIMENTO 30.04.18 SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE un software installabile su PC per la predisposizione della fattura

LA FATTURA ELETTRONICA E I SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE PROVVEDIMENTO 30.04.18 SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE un software installabile su PC per la predisposizione della fattura

1 LA FATTURA ELETTRONICA

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

Fatturazione elettronica: regole tecniche per l emissione, la trasmissione e la conservazione

Morri Rossetti e Associati T +39 02 76 07 971 info@mralex.it www.mralex.it Fatturazione elettronica: regole tecniche per l emissione, la trasmissione e la conservazione Con il Provvedimento del Direttore

Morri Rossetti e Associati T +39 02 76 07 971 info@mralex.it www.mralex.it Fatturazione elettronica: regole tecniche per l emissione, la trasmissione e la conservazione Con il Provvedimento del Direttore

Fatturazione elettronica B2B al via: il punto di vista dell'agenzia delle Entrate

Fatturazione elettronica B2B al via: il punto di vista dell'agenzia delle Entrate Genova 6 dicembre 2018 Irene Raiola Agenzia delle Entrate, Divisione Servizi 1 Agenda Panoramica sui servizi della fatturazione

Fatturazione elettronica B2B al via: il punto di vista dell'agenzia delle Entrate Genova 6 dicembre 2018 Irene Raiola Agenzia delle Entrate, Divisione Servizi 1 Agenda Panoramica sui servizi della fatturazione

FATTURAZIONE ELETTRONICA B2B

FATTURAZIONE ELETTRONICA B2B Massimo Battistella Responsabile Commissione Sistemi di Pagamento AITI IL CONTESTO: LA FINANCIAL SUPPLY CHAIN SUPPLY CHAIN FINANCIAL VALUE CHAIN SISTEMA DEI PAGAMENTI - SEPA

FATTURAZIONE ELETTRONICA B2B Massimo Battistella Responsabile Commissione Sistemi di Pagamento AITI IL CONTESTO: LA FINANCIAL SUPPLY CHAIN SUPPLY CHAIN FINANCIAL VALUE CHAIN SISTEMA DEI PAGAMENTI - SEPA

39100 Bolzano - Via Cassa di Risparmio 5 - Tel Fax

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o

MA COSA E LA FATTURA ELETTRONICA?

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

GESTIONALE OPEN: LA FATTURAZIONE ELETTRONICA

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

CIRCOLARE N. 5/2018 del 17 maggio 2018

CIRCOLARE N. 5/2018 del 17 maggio 2018 OGGETTO: Novità in tema fatturazione elettronica e pagamento delle cessioni di carburanti. La Legge di stabilità 2018, ha previsto l obbligo di fatturazione elettronica

CIRCOLARE N. 5/2018 del 17 maggio 2018 OGGETTO: Novità in tema fatturazione elettronica e pagamento delle cessioni di carburanti. La Legge di stabilità 2018, ha previsto l obbligo di fatturazione elettronica

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

La fatturazione elettronica

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

Fatturazione Elettronica

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ Chi Siamo SUBM70N FATTURA ELETTRONICA L ITALIA PRIMA IN EUROPA presentazione a cura di Vincenzo Longobardi Amministratore Omni Solution srl DOBBIAMO CREARE

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ Chi Siamo SUBM70N FATTURA ELETTRONICA L ITALIA PRIMA IN EUROPA presentazione a cura di Vincenzo Longobardi Amministratore Omni Solution srl DOBBIAMO CREARE

Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento

WORKSHOP PER L INDUSTRIA DEI BENI DI CONSUMO Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento 5 giugno 2018 - Università IULM, Milano 1 Benedetto Santacroce

WORKSHOP PER L INDUSTRIA DEI BENI DI CONSUMO Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento 5 giugno 2018 - Università IULM, Milano 1 Benedetto Santacroce

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

come inviare una fattura elettronica

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

Luca Bilancini Commercialista - Gruppo di studio Eutekne. Il processo di fatturazione elettronica e la scelta dei canali di trasmissione e ricezione

Luca Bilancini Commercialista - Gruppo di studio Eutekne Il processo di fatturazione elettronica e la scelta dei canali di trasmissione e ricezione 1 Il processo della fatturazione elettronica Creazione

Luca Bilancini Commercialista - Gruppo di studio Eutekne Il processo di fatturazione elettronica e la scelta dei canali di trasmissione e ricezione 1 Il processo della fatturazione elettronica Creazione

Gli strumenti per gestire il processo di fatturazione elettronica

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

STUDIO. Monosi dott. Raffaele. Dottore Commercialista Revisore Contabile

Circolare di giugno 2018 Santa Lucia di Piave, lì 27 giugno 2018 Oggetto: : Le Deleghe Per La Gestione Della Nuova Fattura Elettronica Come noto, la Finanziaria 2018 ha previsto l utilizzo obbligatorio

Circolare di giugno 2018 Santa Lucia di Piave, lì 27 giugno 2018 Oggetto: : Le Deleghe Per La Gestione Della Nuova Fattura Elettronica Come noto, la Finanziaria 2018 ha previsto l utilizzo obbligatorio

Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA. Dispone

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!!

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!! ORDINE DEI GEOLOGI REGIONE DEL VENETO 1 18 gennaio 2019 Aspetti normativi La Legge di

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!! ORDINE DEI GEOLOGI REGIONE DEL VENETO 1 18 gennaio 2019 Aspetti normativi La Legge di

LA FATTURA ELETTRONICA TRA PRIVATI

LA FATTURA ELETTRONICA TRA PRIVATI 1 Perché la fatturazione elettronica (e i corrispettivi telematici) Indirizzi dell OCSE - Tax Compliance (report del 2014) Nuovo ruolo delle Amministrazioni fiscali:

LA FATTURA ELETTRONICA TRA PRIVATI 1 Perché la fatturazione elettronica (e i corrispettivi telematici) Indirizzi dell OCSE - Tax Compliance (report del 2014) Nuovo ruolo delle Amministrazioni fiscali:

Le operazioni di trasmissione e rice-zione delle fatture avverranno trami-te il Sistema di Interscambio ge-stito dall Agenzia delle Entrate.

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

La Fatturazione elettronica verso Privati e verso PA

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

Circolare n. 174 del 12 Dicembre 2018

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI SCADENZE 01 Luglio 2018 FE CARBURANTI FE SUBAPPALTI PA 01 Gennaio 2019 FE B2B FE B2C 01 LUGLIO

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI SCADENZE 01 Luglio 2018 FE CARBURANTI FE SUBAPPALTI PA 01 Gennaio 2019 FE B2B FE B2C 01 LUGLIO

SST & PARTNERS srl LA FATTURAZIONE ELETTRONICA

Premessa LA FATTURAZIONE ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse a seguito di cessioni di beni e prestazioni di servizi, effettuate tra soggetti residenti o stabiliti in Italia, potranno

Premessa LA FATTURAZIONE ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse a seguito di cessioni di beni e prestazioni di servizi, effettuate tra soggetti residenti o stabiliti in Italia, potranno

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B. FATTURAZIONE ELETTRONICA B2B/B2C report informatica

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

AI SIGG. CLIENTI LORO SEDI. Oggetto: Prepararsi alla fatturazione elettronica

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 18/2018 Oggetto: Prepararsi alla fatturazione elettronica Vi ricordiamo che dal 1.01.2019 scatta l obbligo di fatturazione elettronica per le operazioni

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 18/2018 Oggetto: Prepararsi alla fatturazione elettronica Vi ricordiamo che dal 1.01.2019 scatta l obbligo di fatturazione elettronica per le operazioni

OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI

Informativa per la clientela di studio del 31.10.2018 Ai gentili Clienti Loro sedi OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 31.10.2018 Ai gentili Clienti Loro sedi OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI Gentile Cliente, con la stesura del presente documento intendiamo

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate n e. chiarimenti dell Agenzia delle Entrate

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e 1 PREMESSA chiarimenti dell Agenzia delle Entrate La L. 27.12.2017 n. 205 (legge di bilancio 2018) ha disposto

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e 1 PREMESSA chiarimenti dell Agenzia delle Entrate La L. 27.12.2017 n. 205 (legge di bilancio 2018) ha disposto

Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019

Napoli, 28 gennaio 2019") Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019 Il Sistema di Interscambio (SDI) La fattura a privati I nuovi adempimenti Dal 1 gennaio 2019 scatta l obbligo dell invio

Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019 Il Sistema di Interscambio (SDI) La fattura a privati I nuovi adempimenti Dal 1 gennaio 2019 scatta l obbligo dell invio

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 20.6.2018 INFORMATIVA N. 15/2018 Novità in materia di fatturazione elettronica Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate INDICE 1. Premessa... pag.

Como, 20.6.2018 INFORMATIVA N. 15/2018 Novità in materia di fatturazione elettronica Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate INDICE 1. Premessa... pag.

IL DIRETTORE DELL AGENZIA

Regole tecniche per l emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio

Regole tecniche per l emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono»

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

LA FATTURA ELETTRONICA OBBLIGATORIA

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

La fatturazione elettronica: operatività

Focus per la clientela n. 02-2018 del 11 giugno 2018 La fatturazione elettronica: operatività Gentili Clienti, in questa seconda circolare tratteremo dell operatività correlata alla fatturazione elettronica

Focus per la clientela n. 02-2018 del 11 giugno 2018 La fatturazione elettronica: operatività Gentili Clienti, in questa seconda circolare tratteremo dell operatività correlata alla fatturazione elettronica

1 Premessa Ambito applicativo Definizione di fattura elettronica Contenuto della fattura elettronica... 5

Circolare 10 del 13 giugno 2018 Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate 1 Premessa... 3 2 Ambito applicativo...

Circolare 10 del 13 giugno 2018 Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate 1 Premessa... 3 2 Ambito applicativo...

Le Caratteristiche del Servizio. La e-fattura tra privati. SPID/CNS Sistema Di Interscambio (SDI)

") INTRODUZIONE la e-fattura B2B, B2C tra privati Le Caratteristiche del Servizio La e-fattura tra privati SPID/CNS e-fattura (XML) Sistema Di Interscambio (SDI) Mittente Destinatario Il servizio permette

INTRODUZIONE la e-fattura B2B, B2C tra privati Le Caratteristiche del Servizio La e-fattura tra privati SPID/CNS e-fattura (XML) Sistema Di Interscambio (SDI) Mittente Destinatario Il servizio permette

La Fatturazione Elettronica: un opportunità

La Fatturazione Elettronica: un opportunità Il 2018 e il 2019 possono determinare una svolta epocale dell economia, della cultura delle aziende e dei lavoratori. In Italia la legge di stabilità 2018 obbliga,

La Fatturazione Elettronica: un opportunità Il 2018 e il 2019 possono determinare una svolta epocale dell economia, della cultura delle aziende e dei lavoratori. In Italia la legge di stabilità 2018 obbliga,

Modifiche ai provvedimenti del Direttore dell Agenzia delle entrate del 30 aprile 2018 e del 5 novembre 2018 IL DIRETTORE DELL AGENZIA

Prot. 524526/2018 Modifiche ai provvedimenti del Direttore dell Agenzia delle entrate del 30 aprile 2018 e del 5 novembre 2018 IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme

Prot. 524526/2018 Modifiche ai provvedimenti del Direttore dell Agenzia delle entrate del 30 aprile 2018 e del 5 novembre 2018 IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme

E-fattura: soggetti esonerati

Periodico informativo n. 03/2019 E-fattura: soggetti esonerati Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica

Periodico informativo n. 03/2019 E-fattura: soggetti esonerati Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica

Programma ore Presentazione progetto B2B/Assist Fausto Barcaccia ore Funzionalità principali portale web Fausto Barcaccia ore 16.

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

Novità normative e operative

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità?

opportunità? 1 Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità? Uno dei problemi che qualsiasi fornitore deve affrontare riguarda la necessità o meno di dover aggiornare

opportunità? 1 Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità? Uno dei problemi che qualsiasi fornitore deve affrontare riguarda la necessità o meno di dover aggiornare

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

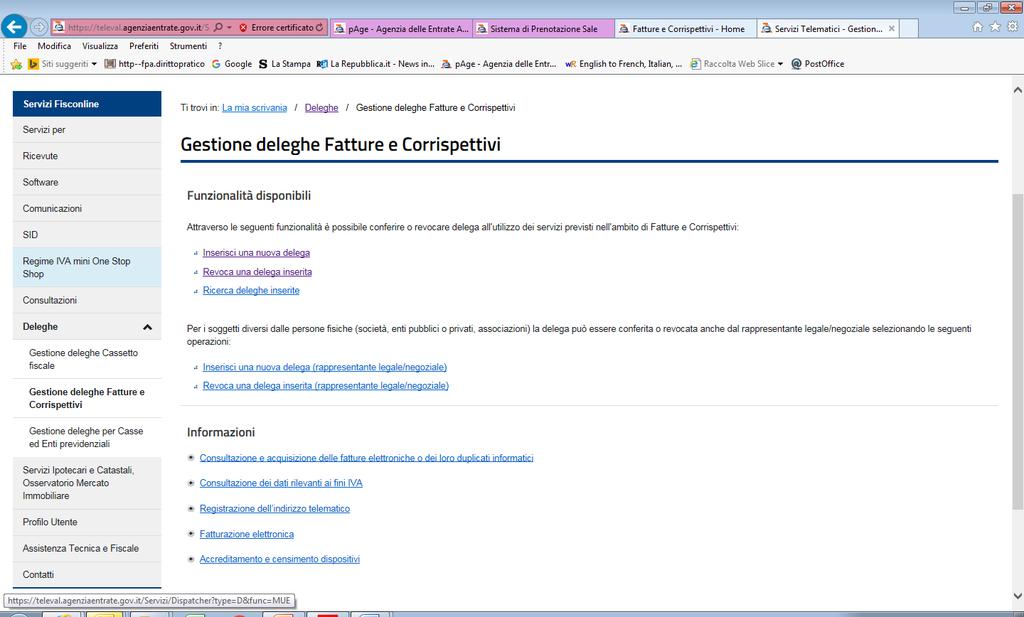

CONFERIMENTO / REVOCA DELEGA SERVIZI DI FATTURAZIONE ELETTRONICA

Qualunque soggetto per: la predisposizione e trasmissione al SdI delle fatture elettroniche; l utilizzazione del servizio di conservazione elettronica messo a disposizione gratuitamente dall Agenzia delle

Qualunque soggetto per: la predisposizione e trasmissione al SdI delle fatture elettroniche; l utilizzazione del servizio di conservazione elettronica messo a disposizione gratuitamente dall Agenzia delle

La fattura elettronica: quando

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

Fatturazione elettronica con i sistemi dell Agenzia Entrate. Torino, 9 novembre Dott. Stefano Carpaneto Esperto contabile revisore legale

Equo compenso Analisi del processo di fatturazione elettronica Ciclo attivo - passivo processi, procedure, attività Stefano Carpaneto Commercialista in Torino Fatturazione elettronica con i sistemi dell

Equo compenso Analisi del processo di fatturazione elettronica Ciclo attivo - passivo processi, procedure, attività Stefano Carpaneto Commercialista in Torino Fatturazione elettronica con i sistemi dell

Roma, 18 giugno Alberto Sodini. Dottore Commercialista Revisore Legale CTU del Tribunale Civile di Roma

Alberto Sodini Dottore Commercialista Revisore Legale CTU del Tribunale Civile di Roma Roma, 18 giugno 2018 Circolare informativa: novità in materia di fatturazione elettronica. 1 Premessa La L. 27.12.2017

Alberto Sodini Dottore Commercialista Revisore Legale CTU del Tribunale Civile di Roma Roma, 18 giugno 2018 Circolare informativa: novità in materia di fatturazione elettronica. 1 Premessa La L. 27.12.2017

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

FAQ Introduzione alla fatturazione elettronica (FE)

") Q: Cos è la fattura elettronica? A: La fattura elettronica è un documento informatico, in formato strutturato, trasmesso in modalità telematica al Sistema Di Interscambio (S.d.I.) dell Agenzia delle Entrate

Q: Cos è la fattura elettronica? A: La fattura elettronica è un documento informatico, in formato strutturato, trasmesso in modalità telematica al Sistema Di Interscambio (S.d.I.) dell Agenzia delle Entrate

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

STUDIO CONTI GRILLI Dottori Commercialisti

STUDIO CONTI GRILLI Dottori Commercialisti Dott. Dario Grilli - Commercialista Via G. Carducci n. 8 Dott. Roberto Conti - Commercialista 20123 - MILANO Dott.ssa Giulia Luca - Commercialista Tel. 02-874266

STUDIO CONTI GRILLI Dottori Commercialisti Dott. Dario Grilli - Commercialista Via G. Carducci n. 8 Dott. Roberto Conti - Commercialista 20123 - MILANO Dott.ssa Giulia Luca - Commercialista Tel. 02-874266

FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate n e chiarimenti dell Agenzia delle Entrate

Verona, 13 Giugno 2018 CIRCOLARE TEMATICA Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate DISCLAIMER: La presente

Verona, 13 Giugno 2018 CIRCOLARE TEMATICA Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate DISCLAIMER: La presente

Incontro informativo ANCE

FATTURAZIONE ELETTRONICA Fatturazione elettronica: cosa cambierà dal 1 gennaio 2019 per tutti gli operatori economici Le nuove modalità di gestione delle fatture attive e passive Incontro informativo ANCE

FATTURAZIONE ELETTRONICA Fatturazione elettronica: cosa cambierà dal 1 gennaio 2019 per tutti gli operatori economici Le nuove modalità di gestione delle fatture attive e passive Incontro informativo ANCE

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 89757/2018 Regole tecniche per l emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati

Prot. n. 89757/2018 Regole tecniche per l emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati

DOTTORI COMMERCIALISTI ASSOCIATI. 01. Quando scatta l obbligo della fatturazione elettronica?

SOMMARIO 01. Quando scatta l obbligo della fatturazione elettronica? 02. Che cos è il Sistema di Interscambio o SDI? 03. Come si fattura elettronicamente? 04. Come si riceve e contabilizza una fattura

SOMMARIO 01. Quando scatta l obbligo della fatturazione elettronica? 02. Che cos è il Sistema di Interscambio o SDI? 03. Come si fattura elettronicamente? 04. Come si riceve e contabilizza una fattura

Fatturazione Elettronica Chiarimenti

Fatturazione Elettronica Chiarimenti Questa sconosciuta - questo e come si presenta la fattura elettronica XML... Contenuto del formato XML (extensible Markup Language) I RIFERIMENTI NORMATIVI LEGGE BILANCIO

Fatturazione Elettronica Chiarimenti Questa sconosciuta - questo e come si presenta la fattura elettronica XML... Contenuto del formato XML (extensible Markup Language) I RIFERIMENTI NORMATIVI LEGGE BILANCIO

L'obbligo di emissione della fattura elettronica dal 1 gennaio 2019

L'obbligo di emissione della fattura elettronica dal 1 gennaio 2019 di Nicola Forte Pubblicato il 4 ottobre 2018 Dal 1 gennaio 2019, fatti salvi eventuali colpi di scena dell ultimo momento, entrerà in

L'obbligo di emissione della fattura elettronica dal 1 gennaio 2019 di Nicola Forte Pubblicato il 4 ottobre 2018 Dal 1 gennaio 2019, fatti salvi eventuali colpi di scena dell ultimo momento, entrerà in

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

La e-fattura tra privati nel servizio delle camere di commercio. SPID/CNS Sistema Di Interscambio (SDI) Parliamo di:

Parliamo di:") INTRODUZIONE Il servizio delle camere di commercio: la e-fattura B2B, B2C tra privati Indice dei contenuti La e-fattura tra privati nel servizio delle camere di commercio SPID/CNS e-fattura (XML) Sistema

INTRODUZIONE Il servizio delle camere di commercio: la e-fattura B2B, B2C tra privati Indice dei contenuti La e-fattura tra privati nel servizio delle camere di commercio SPID/CNS e-fattura (XML) Sistema

2019 Fatturazione Elettronica

2019 Fatturazione Elettronica Relatori: Dott. Simonluca Trussoni Dott. Emilio Ranzani Cominciamo.... INTRODUZIONE 2 FONTI NORMATIVE E DI PRASSI Legge di Bilancio 2018 Legge 205/2017 Introduzione obbligo

2019 Fatturazione Elettronica Relatori: Dott. Simonluca Trussoni Dott. Emilio Ranzani Cominciamo.... INTRODUZIONE 2 FONTI NORMATIVE E DI PRASSI Legge di Bilancio 2018 Legge 205/2017 Introduzione obbligo