Usura Mutui e Leasing

|

|

|

- Beatrice Lombardo

- 5 anni fa

- Visualizzazioni

Transcript

1 Usura Mutui e Leasing MANUALE DI UTILIZZO pag. 1

2 Sommario Introduzione... 4 A chi è rivolto... 4 A cosa serve... 4 Come si utilizza... 4 Risultati finali... 5 Stampa dei risultati... 5 Struttura del Software... 6 CONTRATTO... 7 Inserimento dei dati generali del finanziamento... 7 Dati Generali... 7 Preammortamento... 9 Ammortamento... 9 Inserimento del Tasso di Mora Opzioni Verifica Contratto Considera interessi di mora nel TAEG Indeterminatezza del tasso Tasso soglia per la verifica del tasso di mora Tasso di mora usurario Conclusione o risoluzione Anticipata VERIFICA TAE-TAEG PIANO AMMORTAMENTO Dati Generali Opzioni scadenza rata Tasso di interesse Impostazioni Tasso Variabile Opzioni avanzate tasso di interesse Impostazioni Avanzate tasso variabile OPZIONI AVANZATE PIANO AMMORTAMENTO Inserimento manuale delle quote capitale ed interessi Inserimento manuale delle scadenze rata Inserimento manuale della rata Considera TAEG del piano di ammortamento ai fini dell usura contrattuale Moratoria PAGAMENTI pag. 2

3 Inserimento automatico dei pagamenti RICALCOLO Impostazioni di ricalcolo automatiche Impostazioni di ricalcolo manuali Opzioni avanzate ricalcolo Risultati ricalcolo Ricalcolo piano di ammortamento SVILUPPO TAEG TEAG Contratto TAEG Conclusione Anticipata TAEG Piano Ammortamento ANAGRAFICA TOOLS APPENDICE pag. 3

4 Introduzione Il software Usura Mutui & Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono stati convenuti tassi superiori al limite di legge (c.d. usura contrattuale). Il software, inoltre, ricostruisce automaticamente il piano di ammortamento al relativo tasso (fisso o variabile) in funzione delle condizioni contrattuali indicate. L utente potrà inserire le rate pagate e verificare se si è verificata usura sopravvenuta nel rapporto sia per le rate che per eventuali more. Il software permette infine di ricalcolare il piano di ammortamento tenendo conto delle eventuali illegittimità riscontrate e consente di quantificare l eventuale risarcimento, rivalutando lo stesso secondo gli indici Istat e calcolando gli interessi legali. A chi è rivolto Il software è rivolto a privati, professionisti, CTP, CTU ed aziende che intendano verificare l usura oggettiva e soggettiva in contratti di Mutui, Leasing e Finanziamenti in generale. A cosa serve Il software Usura Mutui & Leasing consente di verificare il superamento delle soglie usura, individuate dal Ministero del Tesoro sentita la Banca d Italia e l Ufficio italiano dei cambi mediante rilevazione trimestrale diversificate sulla base della natura delle operazioni, in contratti di finanziamento e verificare la correttezza delle rate pagate durante il rapporto. Il software calcola inoltre l eventuale risarcimento dovuto in caso di superamento del tasso soglia sia in fase contrattuale che durante l ammortamento del prestito. In quest ultimo caso il software consente di procedere al ricalcolo del piano di ammortamento secondo le impostazioni inserite dall utente. Come si utilizza L utente dovrà inserire i dati principali del contratto al fine di verificare il superamento dei tassi soglia all atto della stipula. Il software supporta le seguenti condizioni: Piano di ammortamento alla francese (anche con quota capitale ancorata al primo tasso) all italiana e a rata costante Periodo di ammortamento, moratoria o preammortamento impostabile in mesi oppure in giorni; Tasso fisso o variabile; Tasso variabile agganciato a tasso Euribor a 1, 3, 6, 12 mesi, con possibilità di decidere il giorno preciso di rilevazione e il divisore (sono inoltre disponibili i tassi Prime Rate ABI, Libor CHF 3 mesi, TUS, BCE e Marginal Lending Facility della BCE); Quote di Anticipo e Riscatto in caso di Leasing; Tasso di mora; Spese fisse iniziali e per rata; Clausola di conclusione anticipata con commissione una tantum o per anno/frazione rimanente. In base ai dati inseriti, il software esegue una verifica dei tassi contrattualmente convenuti in tre distinti step: 1. Calcola il TAEG del finanziamento e confronta il valore con il tasso soglia; 2. Verifica se il tasso di mora, nella misura inizialmente pattuita, supera il tasso soglia 3. Calcola il TAEG del finanziamento nel caso di conclusione anticipata e confronta il valore risultante con le soglie usura contenute nel database del software. Se uno dei parametri risulta superiore al tasso soglia, il software ricalcola il piano di ammortamento alle condizioni sostitutive previste dalle norme e dai più recenti orientamenti giurisprudenziali. L utente può scegliere, in alternativa, di impostare liberamente le modalità di ricalcolo, definendo a suo piacimento pag. 4

5 modalità di ricalcolo e tassi sostitutivi. La scelta del tasso sostitutivo prevede: tasso zero, Bot, legale e tasso soglia. Viene quindi proposto un piano di ammortamento che segue le impostazioni inserite da contratto al fine di confrontare lo stesso con quello proposto. A questo punto l utente può inserire le rate pagate, le spese ed eventuali more in modo tale che il software possa calcolare il TEG risultante sia per la rata che per la mora. Una volta decisi questi parametri, il software confronta il piano di ammortamento ricalcolato con le rate pagate e valuta le differenze in termini di saldi per rata. I relativi saldi per rata possono essere rivalutati con gli indici ISTAT e vengono calcolati gli eventuali interessi legali per i rimborsi dovuti. Infine, il software esegue una sommatoria dei saldi rata e propone la definitiva somma da rimborsare, calcolando i relativi interessi legali. Risultati finali Il software Usura Mutui & Leasing restituisce un accurata analisi del contratto di finanziamento per valutare eventuali superamenti delle soglie usura sia in termini di TAN che TAEG. Inserendo i pagamenti effettuati nel corso del rapporto il software individua le eventuali rate pagate a tassi oltre soglia. Infine, permette di ricalcolare il piano di ammortamento in base alle impostazioni scelte dall utente. I dati dell analisi sono scaricabili in formato Microsoft Excel e Word. Viene quindi proposto uno schema di perizia personalizzabile e contenente tutti i dati elaborati durante l analisi. Il software tiene conto della Cass. Civ. I Sentenza , n. 350 in tema dell applicabilità della disciplina antiusura agli interessi moratori e della Cass. Civ. I Sentenza , n. 602 in tema di usura sopravvenuta. Stampa dei risultati Tutti i dati sono scaricabili in formato Excel attraverso la procedura di esportazione dei risultati. Inoltre, è possibile generare una perizia completa contenente commenti automatici e dati, relativi all elaborazione eseguita. pag. 5

6 Struttura del Software Il software è strutturato in sei sezioni: CONTRATTO, PIANO AMMORTAMENTO, PAGAMENTI, RICALCOLO, SVILUPPO TAEG e ANAGRAFICA ai quali si aggiunge la sezione TOOLS. La sezione CONTRATTO richiede l inserimento delle principali condizioni economiche rinvenibili dal contratto di finanziamento e l indicazione da parte dell utente di alcune scelte di merito in relazione all analisi che intende effettuare. Il software, sulla base dei dati inseriti, verifica se il contratto è viziato da usura contrattuale. Inoltre, il software procede a confrontare i tassi pattuiti con i tassi soglia vigenti per la specifica categoria di finanziamento allo scopo di verificare l eventuale presenza di usura contrattuale. La sezione PIANO AMMORTAMENTO prevede l inserimento di ulteriori informazioni contenute in contratto e ricostruisce il piano di ammortamento sulla base delle condizioni contrattuali. La sezione PAGAMENTI richiede l inserimento degli importi (rate, spese, eventuali more) effettivamente corrisposti nel corso dell operazione e verifica se i tassi praticati in concreto hanno superato o meno il tasso soglia (c.d. usura sopravvenuta). La sezione RICALCOLO consente di rideterminare il piano di ammortamento a condizioni sostitutive e quantificare le eventuali somme da recuperare ponendo a confronto il piano dei pagamenti con il piano di ammortamento ricalcolato. La sezione SVILUPPO TAEG contiene il dettaglio dello sviluppo dei TAEG calcolati sulla base delle condizioni contrattuali iniziali, in funzione del piano di ammortamento sviluppato a condizioni differenti rispetto a quelle del contratto e in ultimo anche nell ipotesi di conclusione anticipata. La sezione ANAGRAFICA consente l inserimento di tutte le informazioni relative ai dati personali dell intestatario del rapporto di finanziamento e del consulente che gestisce la pratica. La sezione TOOLS include uno strumento che consente all utente di rilevare il valore di un dato tasso di riferimento (es. Euribor, BCE, TUS, ecc.) ad una data specificata. pag. 6

7 CONTRATTO Inserimento dei dati generali del finanziamento Per cominciare l utente dovrà inserire i dati generali del finanziamento, leggendo attentamente il contratto ed eventuali allegati al fine di compilare tutti i campi necessari per l analisi del rapporto. Dati Generali Data Stipula contratto: la data di stipula del contratto è fondamentale per individuare il tasso soglia al quale l operazione è soggetta in sede di verifica dell usura contrattuale. Oltre alla data di stipula, il tasso soglia è pag. 7

8 individuato in relazione alla tipologia di finanziamento (mutuo, leasing, credito personale ) e per alcune tipologie, in funzione della tipologia di tasso (fisso, variabile). Ammontare Finanziato: in questo campo va inserito il valore del finanziamento, così come indicato nel contratto. Il valore va sempre espresso in euro. Per contratti precedenti al 2001 si deve convertire quindi il valore in euro. Per i Leasing va inserito il valore del bene (anche riportato come prezzo di acquisto) al netto dell Iva e comprensivo dell anticipo. Tipologia Finanziamento: occorre inquadrare l operazione in una delle categorie in base alle quali Banca d Italia definisce le soglie usura. Il software integra i valori del TSU (Tasso Soglia Usura) per le seguenti categorie: Mutuo Ipotecario, Finanziamento Imprese, Finanziamento Famiglie, Credito Personale, Quinto Stipendio, Finanziamenti Famiglie non bancari, Leasing mobiliare, Leasing Immobiliare, Leasing Strumentale, Crediti finalizzati all'acquisto rateale, Credito Revolving. In riferimento alla verifica del credito revolving si precisa che Usura Mutui & Leasing consente di analizzare solo quelle operazioni che siano direttamente riconducibili a forme di finanziamento, in cui siano cioè chiaramente definiti un ammontare erogato ed un piano di rientro dello stesso a certe condizioni. Spese Iniziali e per Rata: inserire in questi campi le spese che si reputano debbano essere computate ai fini del calcolo del TAEG (in genere bisogna considerare assicurazioni, commissioni, spese di istruttoria, perizie tecniche, spese di incasso rata, etc ad eccezione di bolli e tasse). Il quadro normativo di riferimento è individuato dall art. 644 cp. Tali valori influiscono sul valore del TAEG, ma non verranno riportati nel piano di ammortamento di verifica. Eventuali spese annue vanno aggiunte alle spese per rata, spalmate in base al numero di rate annue previste dal piano. L ammontare delle spese pro rata può essere indicato come importo fisso (al campo Spese fisse per rata ) e/o come percentuale rispetto a ciascuna rata (al campo Spese % per rata). Anticipo e Canone Finale: solo per i leasing, inserire il valore dell anticipo e del canone finale, da indicare come percentuale sull ammontare finanziato riportato al relativo campo. Ai fini del calcolo del piano di ammortamento e del TAEG, si intende che l anticipo viene corrisposto contestualmente all erogazione del leasing. L anticipo non costituisce rata per l ammortamento ed il maxicanone finale, costituito da solo capitale, verrà sommato alla quota capitale dell ultima rata. pag. 8

9 Preammortamento Durata in mesi: inserire i mesi o i giorni di preammortamento previsti. Nel caso si scelga di indicare la durata del preammortamento in mesi, il numero di rate di preammortamento sarà determinato in base al numero di rate annue previste. Se ad esempio, si è indicato un numero di rate annue pari a 12 ed una durata del preammortamento pari a 5 mesi, il periodo di preammortamento sarà composto da 5 rate; se il numero di rate annue è pari a 6 e la durata del preammortamento è di 4 mesi, il piano prevedrà 2 rate di preammortamento. Occorre quindi prestare attenzione alla compatibilità tra la periodicità delle rate e la durata del preammortamento indicato: la durata in mesi del preammortamento dovrà essere sempre un multiplo del periodo di rimborso delle rate, ovvero del periodo (in mesi) intercorrente tra una rata e l altra (Periodicità [mesi] = 12 / Numero rate annue). Se le rate sono mensili, il periodo sarà 1, se sono bimestrali sarà 2, trimestrali 3 e così via. In caso ad esempio di rate trimestrali si avrà: numero di rate annue = 4, periodicità delle rate = 3, di conseguenza la durata del preammortamento dovrà essere un multiplo di 3. Nel caso si scelgano i giorni, verrà creata una sola rata di preammortamento che coprirà tutti i giorni previsti. Il tasso di interesse sarà calcolato in base alle impostazioni relative nell apposita sezione. Tasso Iniziale Preammortamento: indicare il tasso di interesse di ingresso del periodo di preammortamento, se previsto. Ammortamento In questa sezione vanno inseriti i seguenti dati: Tipologia di ammortamento: attualmente il software supporta quattro tipologie di ammortamento: 1. FRANCESE: le rate sono calcolate con il metodo alla francese. Gli interessi per ogni rata sono calcolati in base ai periodi di pagamento, ovvero applicando un tasso periodale pari al rapporto tra il tasso nominale annuo vigente ed il numero di rate annue. Inoltre, se il tasso è variabile, il valore della rata (ed i valori delle quote di capitale ed interessi che la compongono) verranno aggiornati in funzione di ogni variazione del tasso. 2. CAPITALE COSTANTE: le rate vengono calcolate con il metodo all Italiana. Ogni rata è quindi costituita da una quota capitale costante (calcolata come ammontare finanziato diviso il numero di rate), mentre gli interessi sono calcolati al tasso corrispondente della rata sulla base degli effettivi giorni di decorrenza dell interesse, calcolati come differenza tra la scadenza della rata in oggetto e quella precedente. Inoltre, si assumerà come riferimento per il calcolo il divisore scelto nella sezione IMPOSTAZIONI TASSO VARIABILE alla sezione PIANO_AMMORTAMENTO. Gli interessi saranno quindi calcolati secondo la formula: (CAPITALE RESIDUO X TASSO NOMINALE ANNUO X GIORNI EFFETTIVI) / (DIVISORE) 3. RATA COSTANTE: il piano di ammortamento generato prevede una rata costante, calcolata con il metodo alla francese ma considerando il capitale al netto di eventuali anticipi e canoni finali. Il metodo non prevede tassi variabili, bensì la rata sarà calcolata al tasso iniziale fisso scelto. All ultima rata verrà aggiunto il canone finale di solo capitale previsto. Le quote capitale ed interessi di ogni rata saranno calcolate attraverso un processo di attualizzazione dipendente dal tasso iniziale pag. 9

10 e dal numero della rata. Questa metodologia di piano di ammortamento è utilizzata spesso per i Leasing. 4. FRANCESE INT VARIABILE: questo metodo è una sorta di ammortamento alla francese ibrido. Le quote capitale delle rate sono pari a quelle di un ammortamento alla francese a tasso fisso calcolato al tasso iniziale del finanziamento. Gli interessi, invece, sono calcolati in base agli effettivi giorni intercorrenti tra le scadenze delle rate. Questa tipologia di ammortamento viene spesso utilizzata per i mutui a tasso variabile e comporta la predeterminazione dell andamento delle quote di rimborso del capitale. Durata in mesi: il valore rappresenta la durata totale dell ammortamento, escluso l eventuale periodo di preammortamento o moratoria. Il valore massimo che si può inserire è 480 mesi (pari a 40 anni) ed esprime quindi il numero di mesi totali interessati per l intero rapporto indipendentemente dalla periodicità delle scadenze delle rate. Numero di rate annue: inserire 12 se le rate previste sono mensili, 6 se bimestrali e così via. N.B. Verifica sempre la compatibilità tra la durata in mesi e il numero di rate annue. La durata in mesi dovrà sempre essere un multiplo della periodicità di rimborso delle rate. Tasso Iniziale Ammortamento (TAN): il valore del tasso di interesse iniziale è fondamentale per la rilevazione dell usura contrattuale e per il calcolo del TAEG. Lo stesso, in caso di tasso fisso, viene preso in considerazione per la generazione del piano di ammortamento. Nel caso di tasso variabile, il piano di ammortamento viene generato in base alle impostazioni inserite nella sezione IMPOSTAZIONI TASSO VARIABILE alla sezione PIANO AMMORTAMENTO, ma bisogna comunque inserire il relativo tasso rilevato al momento della stipula. Inserimento del Tasso di Mora Occorre innanzitutto indicare la tipologia del tasso di mora pattuito. Se il contratto prevede un tasso di mora fisso, pari ad una misura prestabilita, bisognerà scegliere come tipologia TASSO FISSO ed indicare il valore del tasso di mora convenuto. pag. 10

andrà scelta l opzione TASSO VARIABILE e bisognerà inoltre indicare il tasso base al quale il tasso di mora è agganciato, il divisore e lo spread.")

11 Se il contratto prevede che il tasso di mora sia aggiornato in funzione di un determinato indice di riferimento tra quelli previsti (ad es. uno dei tassi Euribor, oppure il tasso BCE) andrà scelta l opzione TASSO VARIABILE e bisognerà inoltre indicare il tasso base al quale il tasso di mora è agganciato, il divisore e lo spread. L opzione MAGGIORAZIONE TAN va scelta in quei casi in cui il contratto stabilisce che il tasso di mora sarà di volta in volta ottenuto maggiorando il tasso di interesse corrispettivo di una percentuale prestabilita. In questo caso l utente dovrà indicare la percentuale di maggiorazione prevista. L opzione TASSO SOGLIA va scelta invece nel caso in cui la clausola contrattuale preveda che il tasso di mora sia agganciato trimestralmente al tasso soglia. In base ai parametri impostati il software ricostruisce il valore del tasso di mora alla data di stipula e successivamente lo confronta con la soglia usura. In tutti i casi, il software ricostruisce il valore del tasso di mora vigente alla data di stipula, lo riporta al campo TASSO DI MORA INIZIALE % e confronta tale valore con il tasso soglia. N.B. se il tasso di mora è variabile ma è agganciato ad un tasso base che non rientra tra quelli previsti dal software nel relativo menu a tendina, l utente dovrà ricostruire autonomamente il valore del tasso di mora alla data di stipula. Si consiglia comunque di inserire il valore ottenuto scegliendo l opzione TASSO FISSO, in modo da consentire al software di verificarne il superamento del tasso soglia in sede di verifica contrattuale. In questo caso il software non potrà procedere al ricalcolo di eventuali interessi di mora applicati. Nella sezione RICALCOLO, al campo RICALCOLO MORA CONTRATTO andrà scelta l opzione NESSUN RICALCOLO. Tale opzione andrà necessariamente scelta anche nel caso in cui il tasso di mora sia agganciato ad un parametro variabile previsto dal software ma seguendo una periodicità di aggiornamento diversa dal periodo di scadenza delle rate (ad es. rate mensili, tasso di mora aggiornato trimestralmente). Opzioni Verifica Contratto Per completare l analisi bisogna compilare inoltre il prospetto Opzioni Verifica Contratto come di seguito illustrato: pag. 11

applicati in caso di ritardo nei pagamenti e scegliere la modalità di calcolo degli stessi tra le seguenti: RITADO FISSO SALDO A SCADENZA Nel primo caso si ipotizza che tutte le rate")

o sulla sola quota capitale (scegliendo l opzione Quota capitale).")

12 Considera interessi di mora nel TAEG L utente dovrà scegliere, ai fini della verifica dell usura contrattuale, se considerare il Taeg comprensivo degli interessi di mora (Considera interessi di mora nel TAEG) applicati in caso di ritardo nei pagamenti e scegliere la modalità di calcolo degli stessi tra le seguenti: RITADO FISSO SALDO A SCADENZA Nel primo caso si ipotizza che tutte le rate vengano pagate con gli stessi giorni di ritardo che andranno indicati al campo GIORNI DI RITARDO e si dovrà specificare se calcolare gli interessi di mora sull intera rata (selezionando Rata al campo CALCOLO INTERESSI DI MORA) o sulla sola quota capitale (scegliendo l opzione Quota capitale). Nel secondo caso invece si ipotizza che tutte le rate vengano pagate alla scadenza naturale del piano di ammortamento in corrispondenza dell ultima rata; anche in questo caso andrà specificata la modalità di calcolo degli interessi di mora. Indeterminatezza del tasso Inoltre l utente deve indicare se le condizioni contrattuali, in base ad una autonoma analisi del contratto, sono viziate da profili di indeterminatezza (qui per riferimento); deve inoltre prendere una posizione di merito in relazione alla eventuale usurarietà del tasso di mora pattuito in contratto. N.B. L opzione scelta in relazione alla verifica del tasso di mora e della conclusione anticipata influenza il ricalcolo automatico del piano di ammortamento e i commenti riportati in perizia. pag. 12

13 Tasso soglia per la verifica del tasso di mora In merito al tasso soglia per la verifica del tasso di mora è possibile scegliere se confrontare tale tasso con la sola soglia usura vigente all epoca di stipula del contratto scegliendo Tasso soglia L. 108/96 o con il teg medio incrementato di una percentuale specifica in accordo con i criteri di controllo effettuati da Banca d Italia sugli intermediari. La scelta della seconda opzione comporterà, nel caso di verifica dell usura contrattuale, il confronto del tasso di mora con la nuova soglia usura: all interno della formula di calcolo della soglia il teg medio viene aumentato di una percentuale specifica in relazione alla tipologia di finanziamento scelta e alla data di stipula del contratto; anche il confronto del TEG MORA avverrà con la suddetta soglia nella sezione Pagamenti. In data 21/12/2017, il MEF ha pubblicato il nuovo decreto tassi nel quale si riportano, con riferimento alla rilevazione usuraria degli interessi di mora, alcune modifiche rispetto alla rilevazione effettuata nel 2003: diminuisce la percentuale relativa ai mutui ipotecari (da 2,1% a 1,9%), aumentano le aliquote previste per i leasing ed altri prestiti (dal 2,1% al 3,1% ed il 4,1% rispettivamente). Se si sceglie di optare per la seconda ipotesi, la soglia usura per la verifica del tasso di mora varierà in relazione alla scelta effettuata. Tasso di mora usurario In relazione al tasso di mora, l utente deve specificare a quale delle seguenti interpretazioni giuridiche aderisce e scegliere la relativa opzione: Tutti gli Interessi: l opzione va scelta se si ritiene che la pattuizione di un tasso di mora superiore alla soglia comporti di per sé (ed indipendentemente da ogni altra valutazione) l invalidità di tutte le clausole interessi contenute in contratto, siano essi interessi corrispettivi, siano essi interessi moratori. Interessi di Mora: scegliere questa opzione se si ritiene che la pattuizione di un tasso di mora usurario non sia di per sé sufficiente a decretare l invalidità degli interessi corrispettivi ma, in assenza di ulteriori illegittimità, comporti la nullità della sola clausola relativa agli interessi di mora. Nessun Interesse: scegliere tale opzione se si ritiene che il tasso di mora non debba essere sottoposto a verifica separata di superamento del tasso soglia e che quindi, anche se pattuito in misura superiore al tasso soglia, ciò non determini necessariamente l usura contrattuale. pag. 13

14 Conclusione o risoluzione Anticipata Nel caso si voglia considerare anche l analisi per la conclusione anticipata, occorre compilare l apposito prospetto come di seguito riportato: Se il contratto prevede una clausola di estinzione anticipata e/o una clausola di risoluzione contrattuale l utente ha la possibilità di verificare se le condizioni economiche previste dalla clausola sono tali da comportare il superamento del tasso soglia, nell ipotesi in cui il contraente eserciti il diritto di concludere anticipatamente l operazione oppure nell ipotesi in cui il finanziatore si avvalga della clausola di recesso. Vanno indicati i seguenti parametri: Ultima Rata Pagata: numero dell ultima rata pagata prima della ipotetica conclusione del finanziamento. Al variare di tale parametro, si otterranno valori del TAEG diversi. Calcolo Commissione: selezionare l opzione FISSA UNA TANTUM se viene prevista una penale da calcolare una tantum in percentuale sul debito residuo alla data di estinzione; selezionare l opzione ANNO O FRAZIONE se la clausola di estinzione prevede l applicazione di una percentuale sul debito residuo in ragione di ciascun anno (o frazione di anno) che rimane al termine naturale dell ammortamento. Selezionare l opzione ATTUALIZZAZIONE RATE se la clausola di estinzione/risoluzione prevede il rimborso delle rate a scadere attualizzate ad un certo tasso che l utente ha la possibilità di indicare al campo successivo. Commissione %: a seconda della metodologia di calcolo della penale prevista dal contratto (che l utente può scegliere attraverso il campo CALCOLO COMMISSIONE) la percentuale da indicare assume un diverso significato. Se viene scelta l opzione ANNO O FRAZIONE oppure l opzione FISSA UNA TANTUM, il dato inserito indicherà il valore in percentuale della commissione di estinzione prevista; se si sceglie invece l opzione ATTUALIZZAZIONE RATE la percentuale inserita indicherà il tasso di attualizzazione delle rate a scadere. pag. 14

15 Spese Fisse: ammontare delle spese fisse praticate in caso di estinzione/risoluzione anticipata, se previste. Il software calcolerà il TAEG specifico per l ipotesi di estinzione/risoluzione considerata, tenendo conto delle penali/commissioni per estinzione anticipata, e lo confronterà con la soglia usura. Tale controllo rientra nella procedura di verifica dell usura contrattuale, per cui il TAEG ed il valore dell ultimo pagamento saranno determinati con riferimento ad un piano di ammortamento a tasso fisso pari al tasso iniziale. VERIFICA TAE-TAEG Una volta completato l inserimento dei dati nella sezione precedente, il software procede a confrontare con il tasso soglia il TAEG, il tasso di mora iniziale ed il TAEG ottenuto nell ipotesi di estinzione considerata e ne verifica l eventuale superamento segnalando il parametro in rosso se superiore alla soglia. In funzione dell analisi condotta e delle impostazioni scelte il software rileva in conclusione se il contratto è affetto o meno da usura contrattuale. Se ad esempio il contratto presenta come unica violazione il superamento del tasso soglia in caso di estinzione anticipata e l utente ha scelto (alla sezione Contratto) di non considerare rilevante tale verifica, il software riporterà la dicitura CONTRATTO NON USURARIO. Se invece l unico tasso superiore alla soglia è il tasso di mora, il software riporterà la dicitura TASSO USURARIO CONTRATTO CLAUSOLA INTERESSI NULLA se l utente ha scelto l opzione TUTTI GLI INTERESSI in relazione alla verifica del tasso di mora (si veda Figura 1) e riporterà la dicitura TASSO USURARIO IN CONTRATTO CLAUSOLA INTERESSI DI MORA NULLA se ha scelto l opzione INTERESSI DI MORA nella sezione precedente (si veda Figura 2). In sostanza le scelte adottate nella sezione Contratto, non solo modificheranno le risultanze in questo prospetto di verifica, ma influenzeranno in automatico il metodo di riconteggio del piano alla sezione Ricalcolo (come sarà illustrato in seguito). pag. 15

16 In definitiva, in funzione dei controlli effettuati e delle posizioni di merito scelte dall utente, il software rivela se il contratto deve considerarsi viziato da usura contrattuale oppure no e se debbano ritenersi invalide tutte le clausole interessi o solo la clausola che disciplina gli interessi di mora. Se nelle Opzioni Verifica Contratto, ai fini della verifica dell usura contrattuale, si è scelto di considerare il Taeg comprensivo degli interessi di mora allora sarà quest ultimo ad essere confrontato con la soglia usura. Nella figura 3 vengono indicati TAE e TAEG calcolati sulla base delle sole condizioni contrattuali iniziali; nella figura 4 invece il software terrà conto anche degli interessi di mora sulla base della modalità di calcolo scelta. pag. 16

17 PIANO AMMORTAMENTO Dati Generali Tale schermata riepiloga alcuni dati inseriti nella sezione Contratto. Inoltre, al fine di completare il piano e l analisi contrattuale l utente dovrà inserire i seguenti dati: Opzioni scadenza rata Data di erogazione: la data di erogazione può differire dalla data di stipula e non ha effetti sulla scelta della soglia usura da verificare in fase contrattuale. La data di erogazione fissa l inizio del periodo di ammortamento del finanziamento o dell eventuale preammortamento. Scadenza rata: è possibile scegliere tra due diverse opzioni, GIORNO ESATTO oppure FINE MESE. Scegliendo GIORNO ESATTO la scadenza della rata sarà fissata lo stesso giorno del mese della stipula. È possibile inoltre prevedere un valore in giorni per il preammortamento in modo da modificare il giorno di scadenza. Se ad esempio l erogazione avviene il 14 marzo e la scadenza è il primo giorno del mese, bisogna inserire 18 giorni di preammortamento per far capitare la scadenza nel giorno corretto. Se invece si vuole impostare la scadenza alla fine di ogni mese, bisogna scegliere l opzione FINE MESE ed impostare i giorni di preammortamento quantificando i giorni rimanenti per concludere il mese in corso. Tasso di interesse Tipologia Tasso: le opzioni disponibili sono Tasso Fisso, Tasso Variabile e Variabile Avanzato. Nel caso di scelta del tasso fisso, il tasso di riferimento per lo sviluppo del piano di ammortamento sarà pari a quello iniziale. Per il tasso variabile, il tasso di riferimento verrà calcolato in base alle impostazioni della sezione IMPOSTAZIONI TASSO VARIABILE. L opzione VARIABILE AVANZATO consente di indicare puntualmente per ciascuna rata le condizioni di tasso praticate, compilando il prospetto IMPOSTAZIONI AVANZATE TASSO VARIABILE. pag. 17

18 Impostazioni Tasso Variabile Tasso base, opzionabile tra i seguenti: Euribor 1, 3, 6, 12 mesi (dal 30/12/1998) Media Euribor 1, 3, 6, 12 mesi (in tal caso le medie sono eseguite in base al valore Euribor scelto. Ad esempio la Media Euribor a 3 mesi corrisponde alla media dei 3 mesi precedenti del valore dell Euribor a 3 mesi) Media Euribor mese precedente 1, 3, 6 e 12 mesi. (In questo caso le medie sono eseguite sempre sulla base dei valori del mese precedente) Prime Rate Abi (dal 31/05/1975 al 31/12/2004) Libor CHF 3 mesi (dal 03/01/1989) Tasso Ufficiale di Sconto della Banca d Italia (dal 1/1/1958 al 06/06/2003) BCE (dal 1/1/1999) Marginal Lending Facility rilevato dalla BCE Rilevazione tasso base giorni: indicare il valore 0 se la quotazione del tasso base viene rilevata il giorno di scadenza della rata precedente; inserire -1 se il tasso viene rilevato un giorno prima della scadenza della rata precedente, -2 se la rilevazione avviene due giorni prima, 1 se avviene un giorno dopo, e così via. In genere il valore da impostare è negativo, cioè bisogna inserire ad esempio -2 se nel contratto il parametro è rilevato due giorni prima dell inizio del periodo di ammortamento. Un caso di scuola sono i dati del Sole 24 Ore che vengono calcolati con 2 giorni di valuta e quindi nel software va indicato il valore -2 come giorno di rilevazione. Divisore: inserire il valore da utilizzare nella formula del calcolo degli interessi. In genere vengono utilizzati i valori 360 oppure 365. Spread %: indicare lo spread da applicare in aggiunta al valore variabile rilevato. Tale valore sarà fisso per tutta la durata dell ammortamento. pag. 18

19 Opzioni avanzate tasso di interesse Arrotonda Sup.: consente di indicare con quale approssimazione arrotondare per eccesso il tasso di interesse. Se le condizioni contrattuali prevedono ad es. l arrotondamento allo 0,05 superiore basterà indicare proprio 0,05 al campo relativo. Cap e Floor consentono di indicare rispettivamente un limite superiore e/o inferiore eventualmente pattuito del tasso di interesse. pag. 19

20 Impostazioni Avanzate tasso variabile Nel caso in cui il finanziamento non sia agganciabile a nessun parametro variabile previsto dal software è possibile impostare manualmente il tasso scegliendo l opzione VARIABILE AVANZATO come tipologia di tasso. La scelta è necessaria anche nel caso in cui il finanziamento preveda un periodo a tasso fisso e poi un periodo a tasso variabile, oppure, ancora, nel caso il tasso venga rilevato con periodicità non standard (ad esempio ogni 6 mesi mentre le rate sono mensili). Una volta selezionata questa tipologia di tasso di interesse nel piano di ammortamento compariranno delle colonne aggiuntive per configurare il tasso di interesse per ogni periodo di variazione. Si noti come la modalità di Impostazione Avanzata dei tassi permette di riprodurre qualunque variazione dei tassi di interesse prevista in contratto, verificando anche l esattezza dei dati rilevati dagli istituti di credito. Cliccando sul tasto Inserimento automatico comparirà un configuratore che permetterà di selezionare le impostazioni per tutti i periodi del piano. pag. 20

21 L utente può scegliere di indicizzare più rate allo stesso tasso di interesse selezionato nella colonna Parametro (vedi sopra) e mantenerlo fisso per la durata desiderata in quanto spesso la periodicità di rilevazione del tasso di interesse non è standard. In alcuni contratti infatti, è possibile che la banca applichi tassi di interesse di natura variabile ma che rimangono fissi ad intervalli di tempo predeterminati. Supponiamo di aver sviluppato un piano di ammortamento con rimborso di rate mensili e che per le prime otto rate la banca applichi un tasso variabile Euribor 1 mese, divisore 360 e spread 2% rilevato ogni due mesi; per il periodo successivo invece sarà applicato un tasso Euribor 3 mesi rilevabile trimestralmente. Nel caso specifico, in cui il piano prevede il rimborso di rate mensili, verrà applicato il tasso Euribor 1 mese con divisore 360 e spread 2%, che verrà rilevato ogni 2 mesi infatti sul Piano di ammortamento sviluppato in basso si osserva che il tasso del 2,018% rimane fisso con cadenza bimestrale; questo andamento sarà applicato dalla rata 1 fino alla rata 8. Dalla rata 9 invece, verrà applicato il tasso Euribor 3 mesi rilevato ogni 3 mesi nel secondo giorno successivo la data di decorrenza della rata 9. Tale tasso sarà valido fino alla fine del piano, se non si inserisce una nuova variazione a decorrere da una rata successiva. È possibile inserire più variazioni successive cliccando sul simbolo + per un massimo di dieci elementi. Si noti come il configuratore automatico agisca soprattutto sul parametro della rilevazione giorni, che sarà calcolato automaticamente per tener conto del giorno esatto di rilevazione dei tassi. Nell esempio proposto infatti, per le prime rate la rilevazione avviene ogni 2 mesi, quindi per la seconda rata farà fede il tasso rilevato alla data di decorrenza della rata precedente, ossia esattamente 31 giorni prima. Nella versione corrente, nella sezione Variabile Avanzato è possibile effettuare alcune operazioni che seguono la logica di un foglio di calcolo Excel (vedi APPENDICE) pag. 21

22 OPZIONI AVANZATE PIANO AMMORTAMENTO La seguente sezione prevede una serie di impostazioni per inserire manualmente il Piano di Ammortamento o le rate e/o le date Nel caso non si riesca a riprodurre il piano di ammortamento con nessuna delle impostazioni precedenti, è possibile inserire manualmente le quote capitale ed interesse di ogni rata. In tal caso si deve preventivamente attivare la funzionalità modificando l impostazione al campo QUOTE CAPITALE E INTERESSI da AUTOMATICA in MANUALE. Successivamente si devono inserire i valori della quota interessi e quota capitale nella sezione PIANO VERIFICA MANUALE compilando le relative colonne. Il tasso verrà rilevato automaticamente dal software ed il piano di ammortamento verrà generato in base ai valori inseriti. È possibile inserire manualmente anche le date in cui viene previsto il rimborso delle rate del finanziamento. Si dovrà sfruttare in tal senso la colonna Scadenza Rata, dopo aver provveduto a selezionare l opzione Manuale al campo Scadenza Rata. Non è necessario compilare integralmente la colonna Scadenza Rata ma per le date non inserite faranno fede a quel punto le date generate automaticamente dal software. pag. 22

oppure si possono inserire manualmente")

23 Si può scegliere liberamente la combinazione di opzioni Quote Capitale e Interessi Scadenza Rata che si desidera adottare in relazione alle specifiche esigenze dell utente. Si possono ad es. inserire manualmente le sole date e lasciare al software il calcolo delle quote (che in tal caso avverrà tenendo conto dello scadenziario definito dall utente) oppure si possono inserire manualmente le sole quote del piano assumendo come scadenziario quello generato in automatico dal software oppure ancora si può optare per l inserimento manuale sia delle quote che delle date. Inserimento manuale delle quote capitale ed interessi L inserimento manuale delle date ed eventualmente delle quote del piano consente di gestire con la dovuta precisione anche operazioni a stato avanzamento lavori, in cui tipicamente il capitale viene erogato in più soluzioni e vige un regime di preammortamento fino all integrazione del capitale in cui le date di corresponsione degli interessi di preammortamento non seguono uno scadenziario regolare. L utente potrà in questo caso indicare manualmente le date dell operazione e lasciare al software l onere di calcolare gli interessi in funzione di ciascun periodo determinato dalle date inserite oppure potrà inserire manualmente anche gli stessi interessi di preammortamento. Le erogazioni scaglionate del capitale potranno invece essere gestite sfruttando la colonna Variazione Capitale della sezione PAGAMENTI in cui l utente potrà indicare l ammontare di ciascuna delle tranche erogate in corrispondenza delle date in cui queste avvengono. Nel caso in cui si scelga di inserire manualmente le quote capitale ed interessi, il tasso di interesse che verrà riportato nella colonna Tasso Interesse sarà quello rilevato dal software in funzione dei valori immessi. Inserimento manuale delle scadenze rata La possibilità di inserire manualmente le date torna utile, inoltre, quando la corresponsione delle quote di preammortamento segue una periodicità diversa dall ammortamento delle rate ordinarie di ammortamento (es. preammortamento a cadenza trimestrale, rate mensili). Anche in questo caso l utente ha facoltà di indicare con precisione lo scadenziario dell operazione nel suo complesso inserendo manualmente le date. pag. 23

24 Inserimento manuale della rata In alternativa all inserimento manuale delle quote di capitale ed interessi è possibile inserire manualmente gli importi delle rate previste dal piano di ammortamento, selezionando l opzione MANUALE al campo RATA e compilando la colonna RATA del prospetto PIANO VERIFICA MANUALE. Il software provvederà di conseguenza a calcolare la quota interessi sulla base dei tassi previsti e la quota capitale, come differenza tra l importo della rata e la quota interessi. Tale funzionalità è utile per riprodurre piani di ammortamento in cui i valori delle rate siano prestabiliti oppure piani in cui la rata è costante ed il tasso varia. Considera TAEG del piano di ammortamento ai fini dell usura contrattuale Se si sceglie di inserire manualmente le rate del piano di ammortamento (sia con il dettaglio di quota capitale ed interessi che con il valore complessivo della rata) il software quantificherà il TAEG del piano di ammortamento manuale il cui dettaglio è presente nella sezione Dati Generali del pannello Piano Ammortamento: Inoltre l utente potrà scegliere di considerare il Taeg del piano di ammortamento manuale, per la verifica dell usura contrattuale, selezionando SI al campo CONSIDERA TAEG PER VERIFICA USURA CONTRATTUALE e tale valore comparirà anche nel pannello CONTRATTO. pag. 24

25 In caso di scelta del Taeg contrattuale comprensivo degli interessi di mora, il tasso che verrà indicato in CONTRATTO sarà il Taeg del piano di ammortamento tenuto conto degli interessi di mora maturati sulla base delle modalità di calcolo scelte. Moratoria In questo prospetto è possibile inserire un periodo di moratoria della quota capitale, ovvero un periodo in cui sia previsto il pagamento di soli interessi e non di quote di rimborso del capitale. Bisogna quindi indicare i mesi di moratoria e il numero della rata di partenza della stessa. La moratoria allungherà il periodo del finanziamento aggiungendo un numero di rata di soli interessi, in base ai dati inseriti. La moratoria non influisce sul calcolo del TAEG e TAE contrattuali, essendo questi sviluppati solo sulla base dei parametri iniziali. Nell esempio sopra riportato, il periodo di moratoria partirà dalla rata 3 e durerà 2 mesi. Nel piano di ammortamento, in corrispondenza di queste due rate, il software genererà solo la quota interessi. pag. 25

26 PAGAMENTI L utente dovrà inserire i pagamenti effettuati fino ad oggi. Questi valori, infatti verranno analizzati dal software al fine di rilevare il superamento delle soglie usura sia per la rata che per la mora. Per ogni pagamento dovrà essere indicata la data dello stesso. L importo della rata dovrà essere inserito al netto di eventuali spese ad essa collegate, che andranno invece indicate alla colonna SPESE. Eventuali spese applicate in virtù di un ritardato pagamento andranno invece cumulate agli interessi di mora alla colonna MORA. Ogni valore inserito andrà ad influire sul TEG e quindi sul confronto con le soglie usura. L inserimento dei pagamenti è necessario qualora l utente voglia quantificare l eventuale rimborso da richiedere all istituto di credito. Infatti, nella sezione Ricalcolo, il software esegue un ricalcolo del piano di ammortamento e confronta il valore delle rate pagate con quelle ricalcolate. Eventuali differenze verranno conteggiate ed eventualmente rivalutate. Nel prospetto sono riportate anche le rate fino ad oggi pagate e le rispettive penalità per ritardato pagamento, qualora intervenute. Inserimento automatico dei pagamenti Con la funzione Inserimento automatico pagamenti si ha la possibilità di valorizzare l importo delle rate così come previste dal piano di ammortamento precedentemente sviluppato e delle spese fisse per rata indicate in Contratto. Cliccando sul pulsante verde Inserimento automatico pagamenti comparirà la seguente schermata: pag. 26

27 Una volta selezionato l intervallo di rate desiderate cliccando su Compila verranno inseriti gli importi in maniera automatica; diversamente cliccando su Svuota rate tutti gli importi inseriti verranno cancellati e le celle saranno ripulite da ogni valore inserito in precedenza. Per ogni rata pagata viene effettuato il calcolo del TEG risultante, secondo la formula classica: TEG RATA = (QUOTA INTERESSI RATA X 365) / (CAPITALE RESIDUO X GIORNI) I giorni sono calcolati come differenza tra le scadenze della rata precedente e quella in esame. Allo stesso modo viene calcolato il TEG risultante per il pagamento di eventuali maggiorazioni dovute a ritardati pagamenti della rata. In questo caso la formula utilizzata è: TEG MORA = (MORA X 365) / (QUOTA CAPITALE RATA X GIORNI) I giorni sono considerati come la differenza tra l effettivo pagamento e la scadenza della rata. È possibile modificare la base di calcolo del teg scegliendo tra QUOTA CAPITALE e RATA (in funzione del metodo di calcolo degli interessi di mora) in modo da considerare nella formula il valore dell intera rata anziché della sola quota capitale. La scelta va effettuata alla voce CALCOLO TEG MORA. I TEG risultanti per rate e more, calcolati con la metodologia e le formule sopra descritti, vengono confrontati con le soglie usura vigenti al momento. Per le rate si confronta la soglia relativa alla scadenza della rata precedente e quindi relativa all inizio del periodo su cui sono calcolati gli interessi. Per le more si fa riferimento al giorno di scadenza della relativa rata per cui sono stati corrisposti gli interessi di mora. pag. 27

e degli eventuali giorni di ritardato pagamento.")

28 I TEG Rata e TEG Mora esprimono, rispettivamente il tasso di interesse corrispettivo ed il tasso di interesse moratorio (se applicato) effettivamente praticati dal creditore, calcolati in funzione dei pagamenti corrisposti (e non delle rate teoricamente previste dal piano di ammortamento) e degli eventuali giorni di ritardato pagamento. I valori dei TEG vengono rappresentati graficamente e posti a confronto con l andamento del tasso soglia di periodo. pag. 28

29 RICALCOLO L utente dovrà scegliere la metodologia di ricalcolo da applicare per la generazione del piano di ammortamento sostitutivo. Impostazioni di ricalcolo automatiche Il software prevede di default l impostazione automatica del ricalcolo, in funzione delle caratteristiche del caso analizzato e delle scelte compiute dall utente alla sezione OPZIONI VERIFICA CONTRATTO nella sezione CONTRATTO. Le modalità di ricalcolo impostate automaticamente vengono riportate nella schermata del software ed illustrate tramite un opportuno commento esplicativo. Il ricalcolo automatico opera nei vari casi come segue: TAEG superiore al tasso soglia: azzeramento di tutti gli interessi, corrispettivi e moratori, se applicati. Tasso di mora superiore al tasso soglia: se è selezionata alla sezione CONTRATTO l opzione TUTTI GLI INTERESSI il software azzera sia gli interessi corrispettivi che quelli di mora. Se invece è selezionata l opzione INTERESSI DI MORA, il software azzera gli interessi di mora applicati e ricalcola gli interessi corrispettivi secondo le condizioni contrattuali, riconducendo eventuali interessi in usura sopravvenuta entro i limiti del tasso soglia. Se è selezionata l opzione NESSUN INTERESSE, il software non azzera né gli interessi corrispettivi né quelli moratori, limitandosi a ricondurre al tasso soglia eventuali interessi usurari. Indeterminatezza del tasso: in assenza di altre illegittimità, sia gli interessi di mora vengono rideterminati al saggio legale per tempo vigente. Se sussistono ulteriori violazioni contrattuali tali da prevedere l azzeramento degli interessi corrispettivi e/o moratori, questi vengono azzerati. Nessuna illegittimità contrattuale, usura sopravvenuta: il software effettua un ricalcolo al tasso soglia delle sole rate (ed eventualmente delle more) per le quali si riscontra tale illegittimità. Nessuna illegittimità: ricalcolo degli interessi corrispettivi al tasso convenuto; eventuali interessi di mora vengono ricalcolati al tasso convenuto oppure vengono lasciati invariati (si veda opzione RICALCOLO MORA CONTRATTO). pag. 29

30 Impostazioni di ricalcolo manuali In alternativa al ricalcolo automatico proposto, l utente ha facoltà di scegliere liberamente le modalità di ricalcolo, selezionando l opzione MANUALE al campo METODO RICALCOLO ed impostando i seguenti parametri: Tasso Ricalcolo Interessi: si decide circa il tasso sostitutivo da applicare al riconteggio degli interessi corrispettivi. Sono disponibili i tassi Bot, Legale, Zero e Soglia Usura. Ricalcolo Interessi: l utente dovrà decidere in che modo operare il riconteggio tra le opzioni disponibili. Si potrà quindi optare per il ricalcolo delle sole rate oltre soglia usura (opzione ALLE RATE USURAIE) oppure si potrà pretendere il ricalcolo del piano di ammortamento dalla rata usuraria fino alla fine (opzione DALLA RATA USURAIA). In alternativa si può impostare il ricalcolo di tutte le rate (opzione TUTTE LE RATE). Attenzione: il software intende come usurarie quelle rate sulle quali si riscontra usura sopravvenuta (per cui si ha un TEG Rata superiore alla soglia). In presenza di usura contrattuale con nullità della clausola degli interessi corrispettivi, tuttavia, il software interpreta come rate usurarie tutte le rate dell operazione. Tasso Ricalcolo Mora: si decide il tasso sostitutivo da applicare per ricalcolare gli interessi di mora. Ricalcolo Mora: il campo segue la stessa metodologia relativa all opzione RICALCOLO INTERESSI, ma in relazione agli interessi di mora. Attenzione: la definizione di usurarietà si applica secondo un criterio riferito nello specifico agli interessi di mora. Saranno quindi usurarie le more per cui il TEG Mora è superiore alla soglia, oppure saranno tutte considerate usurarie se la clausola degli interessi di mora è nulla. Opzioni avanzate ricalcolo Sia nel caso si opti per il ricalcolo automatico che per quello manuale vanno inoltre compilati i seguenti campi: Recupera Spese Iniziali: si decide se chiedere in restituzione le spese iniziali. Recupera Spese per Rata: l utente decide se chiedere in restituzione tutte le spese per rata applicate (opzione TUTTE LE RATE), se ritenere legittime tali spese (opzione NO) e quindi non recuperarle oppure se chiederne la restituzione solo in relazione alle rate usurarie o a partire dalla prima rata usuraria. Per la definizione delle rate usurarie si seguono gli stessi criteri del campo RICALCOLO INTERESSI, ovvero si considera usuraria una rata per la quale il TEG Rata sia superiore alla soglia (ovvero tutte le rate in presenza di usura contrattuale). pag. 30

31 Quote Capitali Ricalcolo: tale campo consente di definire l andamento delle quote capitali del piano di ammortamento ricalcolato. Selezionando l opzione CONTRATTO, le quote capitale del piano sostitutive seguiranno l andamento pattuito (riportato al prospetto Verifica Piano di Ammortamento. Scegliendo invece l opzione CAPITALE COSTANTE si andranno a rimodulare le quote capitale del piano di ammortamento ricalcolato secondo un andamento all italiana, ovvero con quote di rimborso del capitale sempre uguali. Rivalutazione Monetaria: l utente può optare per la rivalutazione monetaria degli importi rilevati come differenza tra le rate pagate e quelle ricalcolate. Se si sceglie l opzione Si, gli importi verranno rivalutati secondo i parametri ISTAT, prima di calcolare gli interessi legali. Ricalcolo Mora Contratto: si decide se, in mancanza di illegittimità che richiedano l applicazione di un tasso di mora sostitutivo, gli interessi di mora debbano essere ricalcolati al tasso pattuito (opzione TASSO CONVENUTO) oppure se debbano essere lasciati inalterati rispetto a quelli praticati dal finanziatore (opzione NESSUN RICALCOLO). Applicazione tassi BOT: nel caso in cui si sia optato per ricalcolare rate e/o more al tasso BOT, l opzione consente di scegliere se considerare i tassi BOT pro tempore, ovvero applicando il tasso BOT minimo rilevato nei 12 mesi precedenti il periodo di decorrenza degli interessi su ciascuna rata o mora (opzione PRO TEMPORE) o, in alternativa, se applicare un tasso fisso pari al tasso BOT minimo rilevato nei 12 mesi precedenti la data di stipula (opzione ALLA STIPULA). Serie storica tassi BOT: scegliendo l opzione MENSILE, i tassi BOT vengono aggiornati con cadenza mensile, altrimenti varieranno con cadenza trimestrale. Indipendentemente dalla periodicità di aggiornamento, il tasso verrà individuato, come da disposizioni di legge, come il minimo dei tassi BOT registratosi nei 12 mesi precedenti il momento di aggiornamento. Tasso Euribor illegittimo: nel caso in cui il contratto preveda l applicazione di un tasso Euribor e si ritenga illegittima l applicazione dello stesso alla luce della Decisione della Commissione Europea del 04/12/2013, l utente può selezionare una delle seguenti opzioni: SOLO SU RATE, SOLO SU MORE, SU RATE E MORE, a seconda se l illegittima applicazione del tasso Euribor si è verificata solo sulle rate, solo sulle more o su entrambe le componenti. L attivazione di una delle opzioni indicate comporterà il ricalcolo degli interessi corrispettivi e/o degli interessi di mora al tasso specificato dalla successiva impostazione Tasso sostitutivo Euribor, in sostituzione del tasso contrattuale e per l intervallo di rate che l utente avrà indicato. Nel caso in cui il contratto non preveda l aggancio ad uno dei tassi Euribor oppure nel caso in cui, si ritenga comunque legittima l applicazione dello stesso, bisogna necessariamente selezionare l opzione NO. Tasso sostitutivo Euribor: nei casi e secondo le impostazioni previste dalla precedente impostazione, consente di stabilire quale tasso debba essere applicato in sostituzione del tasso Euribor. Le opzioni possibili sono BOT e Zero. Attenzione: la sostituzione del tasso Euribor non avverrà per quelle rate e/o more alle quali sia già prevista l applicazione di un tasso sostitutivo. pag. 31

32 Risultati ricalcolo Se l utente ha imputato i pagamenti effettuati, il software calcola le eventuali differenze tra il piano ricalcolato ed il prospetto dei pagamenti, comprensive di rivalutazione ed interessi legali. La procedura di calcolo prevede una semplice differenza tra l importo effettivamente pagato per la rata (e per la mora), così come imputato nell apposita sezione, e gli importi ricalcolati di rata e mora. La differenza viene quindi rivalutata al tasso ISTAT (se selezionata la relativa opzione) e vengono calcolati gli interessi legali fino alla data odierna. Ricalcolo piano di ammortamento Il software propone un dettaglio, rata per rata del ricalcolo effettuato. In particolare viene riportato il piano di ammortamento ricalcolato e i tassi applicati per il ricalcolo del tasso corrispettivo e del tasso di mora. Infine viene effettuata per ogni rata lo storno delle somme pagate in eccesso rispetto ai pagamenti inseriti nel pannello dei pagamenti. L eventuale differenza può essere rivalutata secondo i parametri ISTAT e può pag. 32

33 essere calcolato l interesse legale maturato dalla data di effettivo pagamento alla data impostata nel pannello dei risultati di ricalcolo. pag. 33

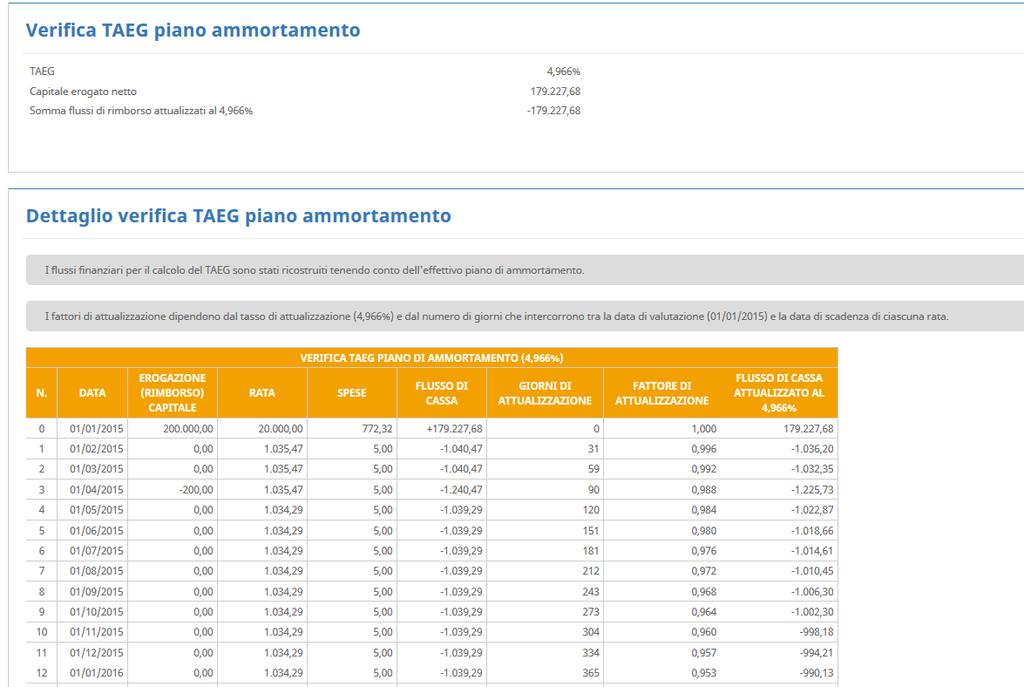

34 SVILUPPO TAEG La sezione contiene alcune schermate che forniscono un maggiore dettaglio sul calcolo del TAEG contrattuale, del TAEG del piano di ammortamento e, se previsto, del TAEG calcolato nell ipotesi di estinzione anticipata presa in considerazione. TEAG Contratto Per ciascuno degli scenari esaminati (ipotesi contrattuale, piano di ammortamento e conclusione anticipata) vengono ricostruiti puntualmente i flussi finanziari in entrata ed in uscita per il debitore e vengono attualizzati alla data di erogazione del capitale impiegando come tasso di attualizzazione proprio il valore del TAEG in precedenza determinato. Scopo del prospetto è, da un lato, esplicitare gli elementi che concorrono alla determinazione del TAEG, dall altro validare il risultato ottenuto mostrando come la somma dei valori attuali delle rate di rimborso (comprensive delle spese) sia pari al capitale erogato netto e soddisfi quindi la relazione matematica alla quale il TAEG deve sottostare. Per ciascun flusso finanziario vengono evidenziate le diverse componenti (rate, spese, commissioni,) e vengono inoltre forniti gli elementi per il calcolo dei valori attuali (giorni di attualizzazione, tasso di attualizzazione, fattore di attualizzazione). TAEG Conclusione Anticipata Se in Contratto si è scelto di considerare la clausola di estinzione anticipata, il software calcolerà un taeg specifico rappresentativo dello scenario ipotizzato. Se nella clausola di estinzione anticipata è stato ipotizzato di estinguere il finanziamento alla rata n 10, verrà calcolato il Taeg dell operazione con uno sviluppo di flussi di cassa fino alla rata n 10, in corrispondenza della quale verrà anche quantificata la penale di estinzione anticipata in relazione alla modalità scelta. pag. 34

35 TAEG Piano Ammortamento Nel caso in cui si sia scelto di sviluppare un piano di ammortamento manuale, di utilizzare le opzioni avanzate del tasso di interesse o di sviluppare un piano indicizzato ad un tasso variabile, il software provvederà a sviluppare uno scenario differente da quello contrattuale. Lo sviluppo TAEG del Contratto conterrà i flussi di cassa relativi al piano di ammortamento automatico sviluppato dal software sulla base delle condizioni iniziali indicate in Contratto; se nel Piano Ammortamento l utente sceglie di impostare un piano manuale o un piano a tasso variabile allora lo scenario dei flussi di cassa sarà differente e con queste nuove condizioni il software calcolerà un Taeg specifico (Taeg Piano Ammortamento). pag. 35

36 pag. 36

37 ANAGRAFICA La sezione ANAGRAFICA consente l inserimento di una serie di informazioni che verrà riportata in perizia relativamente a: dati personali dell intestatario del rapporto di finanziamento (dati anagrafici, dati fiscali, residenza); dati relativi all istituto finanziario (sede legale, dati fiscali, indirizzo filiale); dati del perito incaricato (dati professionali, fiscali, anagrafici e recapiti); dati della procedura (tribunale, giudice, R.G, ecc.) e cronologia delle operazioni peritali (a partire dalla data dell atto di citazione e le successive scadenze relative alla consegna della relazione) pag. 37

38 Nel caso in cui si sia scelto di scaricare la perizia CTU, tutti i dati precedentemente indicati saranno riportati nell elaborato finale: come è possibile osservare nell immagine seguente, la perizia elaborata conterrà tutti i dati anagrafici/professionali del perito, degli avvocati di parte attrice e parte convenuta, nonché del giudice. I primi due capitoli della perizia ( Oggetto dell incarico e Breve riassunto degli atti) contengono tutti i dettagli relativi all oggetto dell incarico e alla disamina degli atti inseriti nel pannello Anagrafica. pag. 38

39 Anche nel caso di perizia CTP, tutti i dati inseriti nella sezione Anagrafica saranno riportati nell elaborato. pag. 39

ad una data specificata e può risultare utile in molteplici casi pratici.")

40 TOOLS La sezione Tools contiene un pannello che consente all utente di rilevare il valore di un dato tasso di riferimento (es. Euribor 3M, BCE, TUS, ecc.) ad una data specificata e può risultare utile in molteplici casi pratici. Per la corretta rilevazione del tasso desiderato va indicata oltre alla data di rilevazione anche il divisore ed eventualmente uno spread da applicare al parametro. pag. 40

41 APPENDICE Nella versione corrente del software è stata introdotta la possibilità di utilizzare alcune funzionalità tipiche di un foglio di calcolo excel. Riportiamo di seguito degli esempi pratici. Nel caso in cui si sia scelto di utilizzare come tipologia di tasso il Variabile Avanzato, è possibile utilizzare la funzione di trascinamento per poter copiare il contenuto di una cella su altre celle successive relativamente alla stessa colonna. Se si desidera applicare il parametro selezionato Euribor 6 mesi anche sulle rate successive basterà posizionarsi nell angolo in basso a destra della cella selezionata e trascinare fino alla rata in cui si vuole applicare il suddetto tasso (nel caso specifico sulle successive cinque rate). pag. 41

42 La stessa procedura può essere eseguita anche sulle colonne successive (Rilevazione giorni, Divisore, Spread e Tasso manuale). Un risultato identico si ottiene con un comune copia e incolla selezionando la prima cella con l indicazione del parametro, digitando Ctrl C e successivamente Ctrl V sulle cinque celle di destinazione. Il copia e incolla è fattibile anche da file excel con le stesse combinazioni di tasti. Nella sezione Pagamenti oltre alla possibilità di utilizzare la funzione Inserimento automatico pagamenti descritto nel paragrafo PAGAMENTI, l utente può costruire anche delle formule personalizzate. Ad esempio, supponiamo di voler inserire la formula di calcolo dell importo mora in corrispondenza della rata n 2 che ha scadenza 01/03/2015 ma che viene pagata il 05/03/2015 con un tasso di mora pari al 5% applicato sull intero importo della rata. Nella formula indicata in corrispondenza della seconda rata sono presenti i seguenti parametri: E2 = importo della rata = tasso di mora D2 = DATA PAGAMENTO B2 = DATA SCADENZA pag. 42

Usura Mutui & Leasing

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata INTRODUZIONE AL SOFTWARE INTRODUZIONE A COSA SERVE IL SOFTWARE RICOSTRUISCE il piano di ammortamento originario

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata INTRODUZIONE AL SOFTWARE INTRODUZIONE A COSA SERVE IL SOFTWARE RICOSTRUISCE il piano di ammortamento originario

USURA MUTUI E LEASING - ISTRUZIONI PER L UTILIZZO

USURA MUTUI E LEASING - ISTRUZIONI PER L UTILIZZO Introduzione Il software Usura Mutui & Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono stati convenuti tassi

USURA MUTUI E LEASING - ISTRUZIONI PER L UTILIZZO Introduzione Il software Usura Mutui & Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono stati convenuti tassi

USURA MUTUI E LEASING ISTRUZIONI PER L UTILIZZO

ADERENTE AD ASSOLOMBARDA USURA MUTUI E LEASING ISTRUZIONI PER L UTILIZZO Introduzione Il software Usura Mutui & Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono

ADERENTE AD ASSOLOMBARDA USURA MUTUI E LEASING ISTRUZIONI PER L UTILIZZO Introduzione Il software Usura Mutui & Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono

Ricalcolo Facile Finanziamenti Manuale d Uso

Ricalcolo Facile Finanziamenti Manuale d Uso Introduzione Il software Ricalcolo Facile Finanziamenti analizza i contratti di mutuo, finanziamenti e leasing al fine di rilevare se sono stati promessi tassi

Ricalcolo Facile Finanziamenti Manuale d Uso Introduzione Il software Ricalcolo Facile Finanziamenti analizza i contratti di mutuo, finanziamenti e leasing al fine di rilevare se sono stati promessi tassi

Usura Mutui & Leasing

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata ANOMALIE E CASI PRATICI DI ESEMPIO ANOMALIE FREQUENTI NEI MUTUI E NEI FINANZIAMENTI CON PIANI DI RIMBORSO

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata ANOMALIE E CASI PRATICI DI ESEMPIO ANOMALIE FREQUENTI NEI MUTUI E NEI FINANZIAMENTI CON PIANI DI RIMBORSO

Ricalcolo Facile Finanziamenti Manuale d Uso

Ricalcolo Facile Finanziamenti Manuale d Uso Introduzione Il software Ricalcolo Facile Finanziamenti analizza i contratti di mutuo, finanziamenti e leasing al fine di rilevare se sono stati promessi tassi

Ricalcolo Facile Finanziamenti Manuale d Uso Introduzione Il software Ricalcolo Facile Finanziamenti analizza i contratti di mutuo, finanziamenti e leasing al fine di rilevare se sono stati promessi tassi

CTU Tribunale di Milano Determinazione del TAEG e calcolo del superamento del tasso soglia con esempi pratici

Dott. Luca Santoro CTU Tribunale di Milano Determinazione del TAEG e calcolo del superamento del tasso soglia con esempi pratici Mutuo ed Anatocismo L anatocismo non è altro che il principio sul quale

Dott. Luca Santoro CTU Tribunale di Milano Determinazione del TAEG e calcolo del superamento del tasso soglia con esempi pratici Mutuo ed Anatocismo L anatocismo non è altro che il principio sul quale

DOCUMENTO INFORMATIVO DELLE CONDIZIONI OFFERTE ALLA GENERALITA DELLA CLIENTELA

Spazio per pinzatura ed etichetta olografica Intesa Sanpaolo S.p.A. Sede legale e amministrativa: Piazza San Carlo 156-10121 Torino. Per chiamate dall Italia: 800.303.303. Per chiamate dall Estero: +39.011.80.19.200.

Spazio per pinzatura ed etichetta olografica Intesa Sanpaolo S.p.A. Sede legale e amministrativa: Piazza San Carlo 156-10121 Torino. Per chiamate dall Italia: 800.303.303. Per chiamate dall Estero: +39.011.80.19.200.

Francesco Olivieri Attuario professionista - C.T.U del Tribunale di Roma. Anatocismo ed usura nei contratti bancari profili civilistici:

Analisi contabile di un mutuo con ammortamento alla francese in capitalizzazione composta e semplice Criteri di computo degli interessi moratori ai fini del calcolo del T.A.E.G.: metodologie operative

Analisi contabile di un mutuo con ammortamento alla francese in capitalizzazione composta e semplice Criteri di computo degli interessi moratori ai fini del calcolo del T.A.E.G.: metodologie operative

FOGLIO INFORMATIVO CREDITO AL CONSUMO

FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens, 18 39100 Bolzano Tel.: 0471 996111 Fax: 0471 979188 gsinfo@bancapopolare.it

FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens, 18 39100 Bolzano Tel.: 0471 996111 Fax: 0471 979188 gsinfo@bancapopolare.it

FOGLIO INFORMATIVO n. 13(decorrenza 01/08/2016)

") Pagina 1 di 5 FOGLIO INFORMATIVO n. 13(decorrenza 01/08/2016) FINANZIAMENTO A CONSUMO DIPLOMATICI INFORMAZIONI SULLA BANCA Denominazione e forma giuridica Sede Legale Sede secondaria Fondo di dotazione

Pagina 1 di 5 FOGLIO INFORMATIVO n. 13(decorrenza 01/08/2016) FINANZIAMENTO A CONSUMO DIPLOMATICI INFORMAZIONI SULLA BANCA Denominazione e forma giuridica Sede Legale Sede secondaria Fondo di dotazione

conti correnti - Leggi di riferimento Codice Civile L. 385/93 Testo Unico Bancario L. 108/96 e art. 644 c.p. Dlgs 342/99 Delibera C.I.C.R.

conti correnti normativa di riferimento conti tecnici e collegati elementi di criticità nei c/c giurisprudenza prevalente controllo di costi consulenza e strumenti per lo sviluppo dell attività conti correnti

conti correnti normativa di riferimento conti tecnici e collegati elementi di criticità nei c/c giurisprudenza prevalente controllo di costi consulenza e strumenti per lo sviluppo dell attività conti correnti

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Identità e contatti del finanziatore Finanziatore Igea Banca S.p.A. Indirizzo Sede legale e Direzione Generale: Via Paisiello, 38-00198 Roma Codice

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Identità e contatti del finanziatore Finanziatore Igea Banca S.p.A. Indirizzo Sede legale e Direzione Generale: Via Paisiello, 38-00198 Roma Codice

USURA MUTUI E LEASING ISTRUZIONI PER L UTILIZZO

USURA MUTUI E LEASING ISTRUZIONI PER L UTILIZZO Introduzione Il software Usura Mutui e Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono stati promessi tassi

USURA MUTUI E LEASING ISTRUZIONI PER L UTILIZZO Introduzione Il software Usura Mutui e Leasing analizza i contratti di mutuo, finanziamenti e leasing al fine di verificare se sono stati promessi tassi

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

dott.ssa Lucia Campana

dott.ssa Lucia Campana Il mutuo Art. 1813 c.c. Nozione - Il mutuo è il contratto col quale una parte consegna all altra una determinata quantità di denaro o di altre cose fungibili, e l altra si obbliga

dott.ssa Lucia Campana Il mutuo Art. 1813 c.c. Nozione - Il mutuo è il contratto col quale una parte consegna all altra una determinata quantità di denaro o di altre cose fungibili, e l altra si obbliga

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

Mutui e Leasing Analisi ver MANUALE DI UTILIZZO

Mutui e Leasing Analisi ver. 1.03 MANUALE DI UTILIZZO software webbased sviluppato e distribuito da Cesynt Advaced Solutions s.r.l. pag. 1 INSERIMENTO DATI INIZIALE VIDEATA INIZIALE Dopo l autenticazione,

Mutui e Leasing Analisi ver. 1.03 MANUALE DI UTILIZZO software webbased sviluppato e distribuito da Cesynt Advaced Solutions s.r.l. pag. 1 INSERIMENTO DATI INIZIALE VIDEATA INIZIALE Dopo l autenticazione,

FOGLIO INFORMATIVO FINANZIAMENTI DESTINATI ALLE PMI ASSISTITI DAL FONDO TRANCHED COVER

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO Redatto ai sensi della Delibera CICR del 4 marzo 2003 e del Titolo X Capitolo 1 delle Istruzioni di Vigilanza per le Banche Trasparenza delle operazioni e dei servizi

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO Redatto ai sensi della Delibera CICR del 4 marzo 2003 e del Titolo X Capitolo 1 delle Istruzioni di Vigilanza per le Banche Trasparenza delle operazioni e dei servizi

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Identità e contatti del finanziatore Finanziatore Igea Banca S.p.A. Indirizzo Sede legale e Direzione Generale: Via Paisiello, 38-00198 Roma Codice

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Identità e contatti del finanziatore Finanziatore Igea Banca S.p.A. Indirizzo Sede legale e Direzione Generale: Via Paisiello, 38-00198 Roma Codice

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale *** Coee si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale *** Coee si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

MUTUO IPOTECARIO EDILIZIO

scheda prodotto MUTUO IPOTECARIO EDILIZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO EDILIZIO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

scheda prodotto MUTUO IPOTECARIO EDILIZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO EDILIZIO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

Foglio Informativo Mutuo Chirografario a Privati Destinato ai consumatori

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

MANUALE DI UTILIZZO. Mutui e Leasing Analisi ver software web-based sviluppato e distribuito da Cesynt Advanced Solutions s.r.l.

Mutui e Leasing Analisi ver. 2.00 MANUALE DI UTILIZZO software web-based sviluppato e distribuito da 1 INSERIMENTO DATI INIZIALE VIDEATA INIZIALE Dopo l autenticazione, la prima videata che si presenta

Mutui e Leasing Analisi ver. 2.00 MANUALE DI UTILIZZO software web-based sviluppato e distribuito da 1 INSERIMENTO DATI INIZIALE VIDEATA INIZIALE Dopo l autenticazione, la prima videata che si presenta

I. CARATTERISTICHE TIPICHE DELLE VARIE TIPOLOGIE DI MUTUO:

Infor mativa mutui ipotecari prima casa ai sensi del D.L. n. 185/2008 Aggiornato febbraio 2016 Cassa Rurale Centrofiemme Banca di Credito Cooperativo Società Cooperativa Sede legale in Cavalese, P.zza

Infor mativa mutui ipotecari prima casa ai sensi del D.L. n. 185/2008 Aggiornato febbraio 2016 Cassa Rurale Centrofiemme Banca di Credito Cooperativo Società Cooperativa Sede legale in Cavalese, P.zza

La penale per estinzione anticipata di un mutuo: la sua considerazione nel tasso da confrontare con il TSU

La penale per estinzione anticipata di un mutuo: la sua considerazione nel tasso da confrontare con il TSU Marina di Carrara 29 marzo 2019 Antonio Annibali Carla Barracchini Una risposta scientifica al

La penale per estinzione anticipata di un mutuo: la sua considerazione nel tasso da confrontare con il TSU Marina di Carrara 29 marzo 2019 Antonio Annibali Carla Barracchini Una risposta scientifica al

Foglio Informativo Credito al consumo finalizzato Destinato ai consumatori

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

CREDITO COOPERATIVO MEDIOCRATI Via Alfieri Rende (CS) Telefono Fax euro 50.

Telefono Fax euro 50.") Aggiornato al 01/01/2019 1. Identità e contatti della Banca Finanziatore CREDITO COOPERATIVO MEDIOCRATI Indirizzo Via Alfieri 87036 Rende (CS) Telefono 0984.841811 Email credito.cooperativo@mediocrati.bcc.it

Aggiornato al 01/01/2019 1. Identità e contatti della Banca Finanziatore CREDITO COOPERATIVO MEDIOCRATI Indirizzo Via Alfieri 87036 Rende (CS) Telefono 0984.841811 Email credito.cooperativo@mediocrati.bcc.it

CREDITO COOPERATIVO MEDIOCRATI Via Alfieri Rende (CS) Telefono Fax euro 50.

Telefono Fax euro 50.") Aggiornato al 01/04/2019 1. Identità e contatti della Banca Finanziatore CREDITO COOPERATIVO MEDIOCRATI Indirizzo Via Alfieri 87036 Rende (CS) Telefono 0984.841811 Email credito.cooperativo@mediocrati.bcc.it

Aggiornato al 01/04/2019 1. Identità e contatti della Banca Finanziatore CREDITO COOPERATIVO MEDIOCRATI Indirizzo Via Alfieri 87036 Rende (CS) Telefono 0984.841811 Email credito.cooperativo@mediocrati.bcc.it

Foglio Comparativo dei mutui per acquisto abitazione principale

Foglio Comparativo dei mutui per acquisto abitazione principale Ai sensi dell art. 2, comma 5 del DL 29/11/2008, n. 185, recante Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa

Foglio Comparativo dei mutui per acquisto abitazione principale Ai sensi dell art. 2, comma 5 del DL 29/11/2008, n. 185, recante Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 08 luglio 2015 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 08 luglio 2015 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

INFORMAZIONI PUBBLICITARIE. Prestito Personale AVVERA MAXI

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA MAXI Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350)

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA MAXI Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350)

CREDITO COOPERATIVO MEDIOCRATI Via Alfieri Rende (CS) Telefono Fax euro 50.

Telefono Fax euro 50.") Aggiornato al 13-12-2018 1. Identità e contatti della Banca Finanziatore CREDITO COOPERATIVO MEDIOCRATI Indirizzo Via Alfieri 87036 Rende (CS) Telefono 0984.841811 Email credito.cooperativo@mediocrati.bcc.it

Aggiornato al 13-12-2018 1. Identità e contatti della Banca Finanziatore CREDITO COOPERATIVO MEDIOCRATI Indirizzo Via Alfieri 87036 Rende (CS) Telefono 0984.841811 Email credito.cooperativo@mediocrati.bcc.it

INFORMAZIONI SULLA SOCIETA FINANZIARIA

Foglio Informativo Prestito Finalizzato INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

Foglio Informativo Prestito Finalizzato INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

INFORMAZIONI SULLA SOCIETA FINANZIARIA

Foglio Informativo Prestito Semplice INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

Foglio Informativo Prestito Semplice INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

IL CREDITO IMMOBILIARE Banca d Italia Filiale di Catanzaro

IL CREDITO IMMOBILIARE Banca d Italia Filiale di Catanzaro Il credito immobiliare e il credito al consumo in Calabria Il mutuo ipotecario a consumatori E un finanziamento: finalizzato all acquisto, costruzione