IVA PER CASSA Operazione ad esigibilità ai sensi del DL 185/2008 limite temporale operazioni esenti ai sensi dell art 10 pro-rata di indetraibilità

|

|

|

- Emilia Cappelletti

- 5 anni fa

- Visualizzazioni

Transcript

1 IVA PER CASSA Il meccanismo dell IVA per cassa è stato esteso dall art 7 del dl 185/2008 anche alle cessioni di beni e prestazioni di servizi effettuati nei confronti di cessionari o commitenti che agiscono nell esercizio di impresa, arte o professione. Non tutti i soggetti hanno questa possibilità ma soltanto coloro che: 1. nell anno solare precedente hanno realizzato un volume d affari inferiore a ; 2. nel caso di inizio attività prevedano di realizzare durante l anno un volume d affari non superiore a euro 3. in fattura sia annotata la norma di legge di riferimento con l indicazione ad esempio Operazione ad esigibilità ai sensi del DL 185/ durante l anno il contribuente non superi l ammontare di euro di volume d affari In sostanza con questo meccanismo il debito per IVA v\erario si realizza solo al momento dell incasso della fattura. Per i pagamenti frazionati l IVA diventerà esigibile pro-quota all importo pagato. Esiste però un limite temporale di validità in quanto se trascorso un anno dall effettuazione dell operazione una prestazione o una cessione non risulti pagata l IVA diviene integralmente esigbile e i prestatori/cedenti dovranno calcolare l imposta a debito entro la liquidazione trimestrale o mensile successiva al verificarsi della specifica condizione. Solo nel caso in cui il cliente sia soggetto a procedure concorsuali allora non esiste limite temporale. Altre particolarità di questo regime sono: per i soggetti che effettuano operazioni esenti ai sensi dell art 10 allora le operazioni effettuate avvalendosi della facoltà dell IVA per cassa entrano a determinare il volume d affari nel momento di effettuazione dell operazione indipendentemente dal momento dell incasso della fattura. Per cui anche ai fini del calcolo del pro-rata di indetraibilità vale tale meccanismo il committente che riceve una fattura in cui il cedente intende avvalersi del meccanismo dell IVA per cassa può esercitare il diritto alla detrazione all imposta solo relativamente alla quota effettivamente corrisposta ai cedenti/prestatori. Per le operazioni già effettuate dal cedente\prestatore continua a valere il regime ordinario dell IVA in quanto la scelta è per operazione ed è subordinata all indicazione in fattura della dicitura di cui al punto 3 1

2 OPERATIVITA IN BUSINESS Registrazioni in prima nota Per le registrazioni in prima nota della fattura cliente e dell incasso cliente si possono utilizzare le causali di contabilità per IVA AD ESIGIB DIFFERITA: e INC IVA ESIGIB DIFFERITA Emessa fattura: deve avere nel tipo movimento Fatt.Iva esig.diff. Incasso cliente: INC.CLIENTE IVA ES.DIFF.Deve avere nel tipo movimento Inc.Fatt Iva e.diff 2

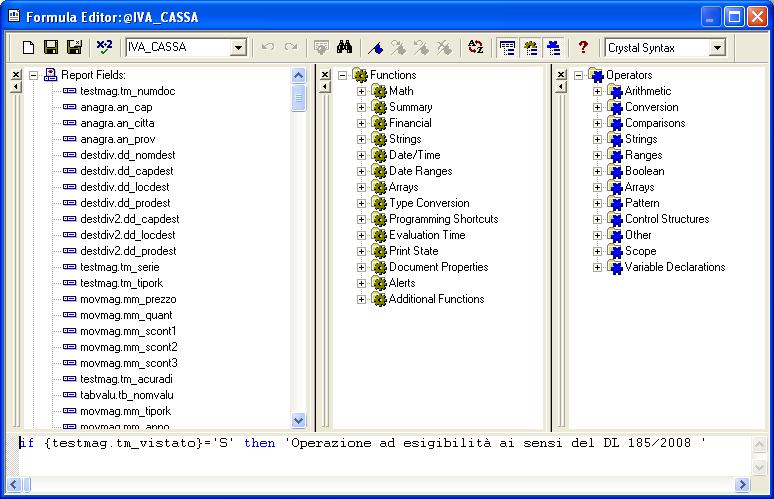

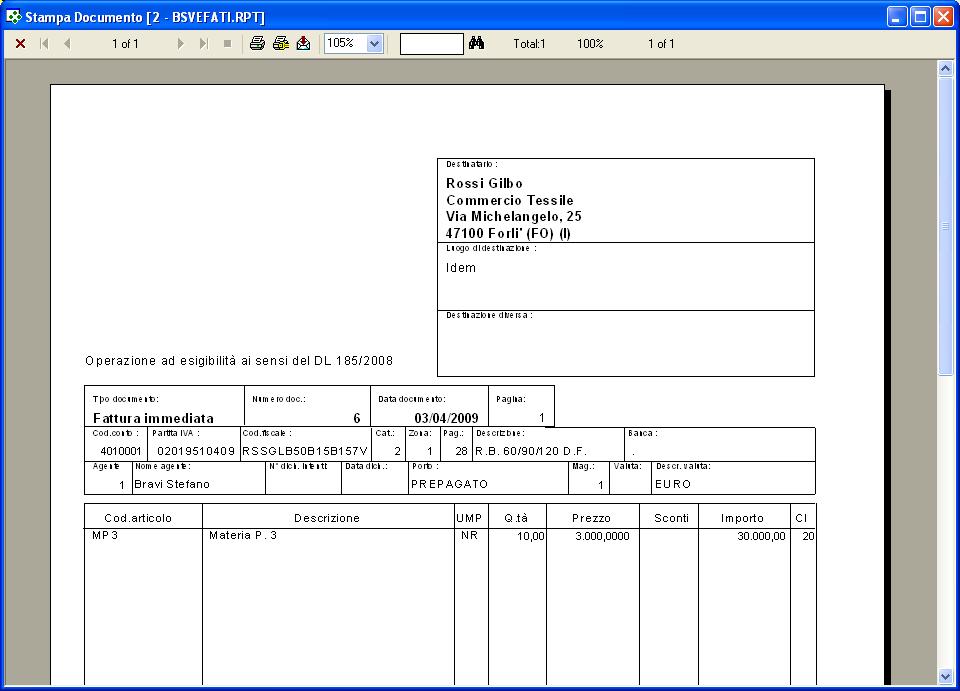

3 Nel caso di contabilizzazione da fattura di magazzino è necessario che sia spuntata IVA ad esig.differita Per distinguerle poi dalle fatture con IVA ad esig. Differita v/enti pubblici posso utilizzare il campo VISTATO E personalizzare il report in modo da esporre l esatta indicazione della norma di legge 3

4 E poi posizionare la formula nel report 4

5 Va poi indicato in Tabella personalizzazione vendite il codice della causale per le fatture da contabilizzare con la causale IVA PER CASSA Deducibilità dell IVA per cassa: Il cessionario o committente ha diritto alla detrazione dell imposta a partire dal momento in cui il corrispettivo è stato pagato. Il diritto alla detrazione sorge in capo al committente nella proporzione fra la somma pagata e il corrispettivo complessivo dell operazione. A tal fine in business è possibile utilizzare causali contabili con IVA a deducibilità differita che puntanto sul reg IVA acquisti. Vedi le causali seguenti: causale 1502: FATT FORN ESIG. DIFF. 5

6 Causale 2502 : PAG. FORNITORE ESIG.DIFF. 6

7 Gestione delle fatture acquisti da magazzino Poiché nella tabella personalizzazione acquisti non è indicata una voce particolare per le fatture con IVA in sospensione sarà necessario cambiare il codice causale FATT FORN prima di lanciare la contabilizzazione. Per cui sarà necessario: registrare le fatture acquisti con un apposito tipo bolla/fattura del tipo IVA ad esig. differita 7

8 Prima della contabilizzazione cambiare nella tabella personalizzazione acquisti il codice causale di contabilità per le fatture fornitori 8

9 Lanciare la contabilizzazione filtrando per codice tipo bolla\fattura 9

tali operazioni concorrono a determinare la percentuale di detrazione con riferimento all anno in cui l operazione si intende effettuata.")

10 Gestione del pro-rata di indetraibilità Ai fini del calcolo del pro-rata di indetraibilità (ar. 19-bis del D.P.R. 633/1972) tali operazioni concorrono a determinare la percentuale di detrazione con riferimento all anno in cui l operazione si intende effettuata. Da questo punto di vista nulla è cambiato in business in quanto ai fini del calcolo del volume d affari si intende la data di effettuazione dell operazione e non la data di incasso. Controllo operazioni Fattura ancora da incassare\riscuotere dopo un anno dall operazione Poiché è necessario verificare le fattura ancora da riscuotere emesse in regime di dl 185/2008 da più di un anno si può impostare una stampa parametrica query duplicando la nr 34 che funziona purché si sia adottato il metodo di gestione dell iva ad esigibilità differita diversa dalla rel 8.0 Per potere includere l ammontare di queste operazioni nella liquidazione del periodo in cui vengono a scadere ci riserviamo nelle prossime release di adottare una soluzione tecnica Per il momento,come detto, si può duplicare la nr 34. Se ad es ho registrato le fatture emesse in regime dl 185/2008 con un apposito codice IVA Aggiungo anche i filtri per tipo conto(cliente) e per codice IVA 10

11 Si può duplicare la stessa stampa parametrica query indicando come tipo conto F, Fornitori 11

12 Superamento del volume d affari Per questo controllo sarebbe necessario implementare una stampa parametrica dal magazzino in modo che tenga conto anche delle operazioni effettuate ma non ancora contabilizzate. Non vi è in business nessun automatismo che avvisi l utente del superamento dell ammontare dei euro di fatturato. 12

Il nuovo regime dell IVA per CASSA

Via Vittorio Veneto, 69 52100 Arezzo Tel. 0575907007 Fax 0575 907008 Email: info@studiocappietti.com Sito Web: www.studiocappietti.com Introduzione Con la pubblicazione del decreto attuativo del 11/10/12

Via Vittorio Veneto, 69 52100 Arezzo Tel. 0575907007 Fax 0575 907008 Email: info@studiocappietti.com Sito Web: www.studiocappietti.com Introduzione Con la pubblicazione del decreto attuativo del 11/10/12

Torino, lì 4 maggio Circolare n. 13/2009. OGGETTO: Iva per cassa Decreto di attuazione 26/3/2009 PREMESSA

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 4 maggio 2009 Circolare n. 13/2009 OGGETTO: Iva per cassa Decreto di attuazione

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 4 maggio 2009 Circolare n. 13/2009 OGGETTO: Iva per cassa Decreto di attuazione

S O F T W A R E G E S T I O N A L E. Manuale d uso

S O F T W A R E G E S T I O N A L E Manuale d uso Le informazioni riportate su questo documento potrebbero risultare, al momento della lettura, obsolete o poco attinenti alla versione in uso. Consigliamo

S O F T W A R E G E S T I O N A L E Manuale d uso Le informazioni riportate su questo documento potrebbero risultare, al momento della lettura, obsolete o poco attinenti alla versione in uso. Consigliamo

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

LA NUOVA IVA PER CASSA

INFORMAZIONE FISCALE OTTOBRE 2012 Ai Sig.ri Clienti Loro Sedi OGGETTO: Iva per cassa: le nuove regole L art. 32-bis del D.L. n. 83/2012 (c.d. Decreto Sviluppo 2012 ) ha previsto un estensione del regime

INFORMAZIONE FISCALE OTTOBRE 2012 Ai Sig.ri Clienti Loro Sedi OGGETTO: Iva per cassa: le nuove regole L art. 32-bis del D.L. n. 83/2012 (c.d. Decreto Sviluppo 2012 ) ha previsto un estensione del regime

Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

Iva Per cassa Dl 185/08

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

Iva Per Cassa Art.32-bis D.L. 22/06/2012

L articolo 32 bis del D.L. n. 83/2012 ha introdotto il nuovo regime dell Iva per cassa. Si prevede che: per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume

L articolo 32 bis del D.L. n. 83/2012 ha introdotto il nuovo regime dell Iva per cassa. Si prevede che: per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume

Informativa n. 43 del 30.10.2012 INDICE

Informativa n. 43 del 30.10.2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Provvedimento attuativo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi...

Informativa n. 43 del 30.10.2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Provvedimento attuativo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi...

1 dicembre 2012: parte il nuovo regime dell IVA per cassa

Ai gentili clienti Loro sedi 1 dicembre 2012: parte il nuovo regime dell IVA per cassa Gentile cliente con la presente intendiamo informarla che, dal prossimo 1 dicembre 2012, sarà in vigore il nuovo regime

Ai gentili clienti Loro sedi 1 dicembre 2012: parte il nuovo regime dell IVA per cassa Gentile cliente con la presente intendiamo informarla che, dal prossimo 1 dicembre 2012, sarà in vigore il nuovo regime

Iva per cassa: nuovo regime dal 1 dicembre 2012 Decreto Ministero Economia, testo

Iva per cassa: nuovo regime dal 1 dicembre 2012 Decreto Ministero Economia, testo 11.10.2012 Lo schema di decreto del Ministro dell economia e delle finanze, in attesa di pubblicazione i Gazzetta Ufficiale,

Iva per cassa: nuovo regime dal 1 dicembre 2012 Decreto Ministero Economia, testo 11.10.2012 Lo schema di decreto del Ministro dell economia e delle finanze, in attesa di pubblicazione i Gazzetta Ufficiale,

IVA PER CASSA PUBBLICATO IL DECRETO ATTUATIVO

IVA PER CASSA PUBBLICATO IL DECRETO ATTUATIVO Operativa l IVA per cassa a decorrere dalle operazioni poste in essere, ai sensi dell articolo 6 del DPR 633/72, dalla data del 28 aprile 2009. L articolo

IVA PER CASSA PUBBLICATO IL DECRETO ATTUATIVO Operativa l IVA per cassa a decorrere dalle operazioni poste in essere, ai sensi dell articolo 6 del DPR 633/72, dalla data del 28 aprile 2009. L articolo

1 Operativo dal 1 dicembre 2012 il nuovo regime iva per cassa ;

Pesaro, lì 19 ottobre 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 12/2012 1 Operativo dal 1 dicembre 2012 il nuovo regime iva per cassa ; Con il c.d. Decreto Crescita il Legislatore ha modificato l attuale

Pesaro, lì 19 ottobre 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 12/2012 1 Operativo dal 1 dicembre 2012 il nuovo regime iva per cassa ; Con il c.d. Decreto Crescita il Legislatore ha modificato l attuale

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

REGIME dell IVA per CASSA

Circolare informativa per la clientela n. 21/2010 dell 8 luglio 2010 REGIME dell IVA per CASSA In questa Circolare 1. Caratteristiche e finalità 2. Ambito soggettivo 3. Ambito oggettivo 4. Ambito temporale

Circolare informativa per la clientela n. 21/2010 dell 8 luglio 2010 REGIME dell IVA per CASSA In questa Circolare 1. Caratteristiche e finalità 2. Ambito soggettivo 3. Ambito oggettivo 4. Ambito temporale

NOVITA IVA Legge 7 agosto 2012 n.134 Circolare dell Agenzia delle Entrate n.44 del 26 novembre 2012 Iva per cassa

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

IVA PER CASSA. Mantova, lì 07/11/2012 Circolare N. 40/2012 Alle Aziende Clienti - Loro Sedi

Studio Mantovani & Associati s.s. Pag. 1 di 5 Mantova, lì 07/11/2012 Circolare N. 40/2012 Alle Aziende Clienti - Loro Sedi IVA PER CASSA L art. 32-bis del DL 22.6.2012 n. 83, convertito nella L. 7.8.2012

Studio Mantovani & Associati s.s. Pag. 1 di 5 Mantova, lì 07/11/2012 Circolare N. 40/2012 Alle Aziende Clienti - Loro Sedi IVA PER CASSA L art. 32-bis del DL 22.6.2012 n. 83, convertito nella L. 7.8.2012

1 dicembre 2012: parte il nuovo regime dell IVA per cassa

1 dicembre 2012: parte il nuovo regime dell IVA per cassa Gentile cliente con la presente intendiamo informarla che, dal prossimo 1 dicembre 2012, sarà in vigore il nuovo regime di IVA per cassa, introdotto

1 dicembre 2012: parte il nuovo regime dell IVA per cassa Gentile cliente con la presente intendiamo informarla che, dal prossimo 1 dicembre 2012, sarà in vigore il nuovo regime di IVA per cassa, introdotto

Anagrafe tributaria- Intermediari Finanziari - Termine per la comunicazione all Anagrafe

FEBBRAIO 2018 LE SCADENZE 15/02/2018 Anagrafe tributaria - Intermediari Finanziari - Termine per la comunicazione all Anagrafe tributaria delle informazioni relative all anno solare precedente 16/02/2018

FEBBRAIO 2018 LE SCADENZE 15/02/2018 Anagrafe tributaria - Intermediari Finanziari - Termine per la comunicazione all Anagrafe tributaria delle informazioni relative all anno solare precedente 16/02/2018

La scelta vincola per un triennio

Fiscal News La circolare di aggiornamento professionale N. 49 13.02.2014 Iva per cassa e Modello Iva 2014 La scelta vincola per un triennio Categoria: Iva Sottocategoria: Dichiarazione Per l adesione al

Fiscal News La circolare di aggiornamento professionale N. 49 13.02.2014 Iva per cassa e Modello Iva 2014 La scelta vincola per un triennio Categoria: Iva Sottocategoria: Dichiarazione Per l adesione al

SULLE REGISTRAZIONI CONTABILI

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

Nota informativa n. 4/2018 LA DETRAZIONE DELL IVA - CHIARIMENTI DELL AGENZIA DELLE ENTRATE CIRCOLARE 1 DEL 17/01/2018

Nota informativa n. 4/2018 LA DETRAZIONE DELL IVA - CHIARIMENTI DELL AGENZIA DELLE ENTRATE CIRCOLARE 1 DEL 17/01/2018 Con Circolare 1/E del 17 gennaio 2018, l Agenzia delle Entrate ha fornito i tanto attesi

Nota informativa n. 4/2018 LA DETRAZIONE DELL IVA - CHIARIMENTI DELL AGENZIA DELLE ENTRATE CIRCOLARE 1 DEL 17/01/2018 Con Circolare 1/E del 17 gennaio 2018, l Agenzia delle Entrate ha fornito i tanto attesi

D.ssa Silvia Bresciani Dr Claudio Pedrazzani

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Esercizio della detrazione Iva. a cura di Giancarlo Modolo

1 a cura di Giancarlo Modolo 2 3 Circolare Agenzia delle entrate 17.1.2018, n. 1 Liquidazione dell imposta -> anche nel rispetto della giurisprudenza della Corte di giustizia Ue -> il diritto alla detrazione

1 a cura di Giancarlo Modolo 2 3 Circolare Agenzia delle entrate 17.1.2018, n. 1 Liquidazione dell imposta -> anche nel rispetto della giurisprudenza della Corte di giustizia Ue -> il diritto alla detrazione

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

STUDIO MARCOZZI DOTTORI COMMERCIALISTI

DOTTORI COMMERCIALISTI 20121 MILANO - VIA FOSCOLO, 4 TEL. 02-874163 FAX 02-72023745 email: studio.marcozzi@tin.it Luigi Marcozzi, Revisore Contabile Attilio Marcozzi, Revisore Contabile Milano, 27 maggio

DOTTORI COMMERCIALISTI 20121 MILANO - VIA FOSCOLO, 4 TEL. 02-874163 FAX 02-72023745 email: studio.marcozzi@tin.it Luigi Marcozzi, Revisore Contabile Attilio Marcozzi, Revisore Contabile Milano, 27 maggio

Decreto 26 marzo 2009 del Ministro dell Economia e delle Finanze Circolare dell Agenzia delle Entrate n.20/e del 30 aprile 2009

Dal 28 aprile 2009, per le cessioni di beni e le prestazioni di servizi effettuate da soggetti Iva nei confronti di cessionari o committenti che agiscono nell esercizio di impresa, arte o professione,

Dal 28 aprile 2009, per le cessioni di beni e le prestazioni di servizi effettuate da soggetti Iva nei confronti di cessionari o committenti che agiscono nell esercizio di impresa, arte o professione,

Liquidazione dell Iva secondo la contabilità di cassa (cosiddetto Cash accounting ) Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012.

Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012.") Liquidazione dell Iva secondo la contabilità di cassa (cosiddetto Cash accounting ) Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012. Premessa Come noto, l art. 32-bis del D.L. 22 giugno

Liquidazione dell Iva secondo la contabilità di cassa (cosiddetto Cash accounting ) Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012. Premessa Come noto, l art. 32-bis del D.L. 22 giugno

NORMATIVA e APPROFONDIMENTI

NORMATIVA e APPROFONDIMENTI GUIDA PRATICA LA LIQUIDAZIONE DELL IVA DIFFERITA AL MOMENTO DELL INCASSO Maggio 2009 - I.V.A. DI CASSA 2009 - La presente guida pratica ha lo scopo di approfondirne la conoscenza,

NORMATIVA e APPROFONDIMENTI GUIDA PRATICA LA LIQUIDAZIONE DELL IVA DIFFERITA AL MOMENTO DELL INCASSO Maggio 2009 - I.V.A. DI CASSA 2009 - La presente guida pratica ha lo scopo di approfondirne la conoscenza,

OGGETTO: LE MODIFICHE AL DIRITTO ALLA DETRAZIONE IVA AI SENSI DEL DL 50/2017 I CHIARIMENTI DELL AGENZIA DELLE ENTRATE

Milano, 22 gennaio 2018 OGGETTO: LE MODIFICHE AL DIRITTO ALLA DETRAZIONE IVA AI SENSI DEL DL 50/2017 I CHIARIMENTI DELL AGENZIA DELLE ENTRATE 1. PREMESSA Con la circolare 1/E del 17 gennaio 2018 l Agenzia

Milano, 22 gennaio 2018 OGGETTO: LE MODIFICHE AL DIRITTO ALLA DETRAZIONE IVA AI SENSI DEL DL 50/2017 I CHIARIMENTI DELL AGENZIA DELLE ENTRATE 1. PREMESSA Con la circolare 1/E del 17 gennaio 2018 l Agenzia

Iva per Cassa 2016: requisiti e funzionamento.

Iva per Cassa 2016: requisiti e funzionamento. IVA per Cassa 2016 cd. Cash Accounting è il regime dell Iva introdotto dal Decreto Crescita articolo 32- bis, Dl 83/2012 al quale possono aderire i soggetti

Iva per Cassa 2016: requisiti e funzionamento. IVA per Cassa 2016 cd. Cash Accounting è il regime dell Iva introdotto dal Decreto Crescita articolo 32- bis, Dl 83/2012 al quale possono aderire i soggetti

Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione

Il quadro VF alla luce delle novità in tema di detrazione") Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione 1 Le novità in tema di detrazione e registrazione Nuovo art. 19 del DPR 633/72 Il diritto

Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione 1 Le novità in tema di detrazione e registrazione Nuovo art. 19 del DPR 633/72 Il diritto

CHIAVARI - GENOVA - MILANO.

A tutti i CLIENTI Loro Sedi Circolare n. 01/2017 Chiavari, 13 Gennaio - OGGETTO: opzione per il regime dell IVA per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che

A tutti i CLIENTI Loro Sedi Circolare n. 01/2017 Chiavari, 13 Gennaio - OGGETTO: opzione per il regime dell IVA per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER MASSIMO SOMMARUGA Milano, 6 maggio

PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER MASSIMO SOMMARUGA Milano, 6 maggio

L opzione per il regime dell iva per cassa

L opzione per il regime dell iva per cassa 1 L opzione per il regime dell iva per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell Iva secondo

L opzione per il regime dell iva per cassa 1 L opzione per il regime dell iva per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell Iva secondo

L OPZIONE PER IL REGIME DELL IVA PER CASSA

L OPZIONE PER IL REGIME DELL IVA PER CASSA Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell Iva secondo una contabilità di cassa (cosiddetto regime

L OPZIONE PER IL REGIME DELL IVA PER CASSA Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell Iva secondo una contabilità di cassa (cosiddetto regime

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva Tipo agg.to... Dynet Rel. agg.to... 10.04.80 Rel. docum.to... LO020517_RDI Data docum.to... 02/05/2017

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva Tipo agg.to... Dynet Rel. agg.to... 10.04.80 Rel. docum.to... LO020517_RDI Data docum.to... 02/05/2017

* in giallo le modifiche apportate rispetto alla versione precedente datata 08/05/2009

Supporto On Line Allegato FAQ FAQ n.ro MAN-7RUFEK85811 Data ultima modifica 01/07/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Modalità operative Gestione IVA ad esigibilità/detraibilità

Supporto On Line Allegato FAQ FAQ n.ro MAN-7RUFEK85811 Data ultima modifica 01/07/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Modalità operative Gestione IVA ad esigibilità/detraibilità

Circolare n. 33-bis. del 30 novembre 2012 INDICE

Circolare n. 33-bis del 30 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa...

Circolare n. 33-bis del 30 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa...

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 30 del 12 settembre 2011 Conversione del DL

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 30 del 12 settembre 2011 Conversione del DL

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

S T U D I O G O R I N I

Como, 22.1.2018 INFORMATIVA N. 4/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 INDICE 1 Premessa... pag. 2 2 Decorrenza... pag. 2 3 Nuovi termini

Como, 22.1.2018 INFORMATIVA N. 4/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 INDICE 1 Premessa... pag. 2 2 Decorrenza... pag. 2 3 Nuovi termini

Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate n. 1

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Informative e news per la clientela di studio

Informative e news per la clientela di studio Ai gentili Clienti Loro sedi VERIFICHE CONTABILI DI INIZIO PERIODO DI IMPOSTA Con l apertura del periodo di imposta 2019 occorre verificare: 1) la sussistenza

Informative e news per la clientela di studio Ai gentili Clienti Loro sedi VERIFICHE CONTABILI DI INIZIO PERIODO DI IMPOSTA Con l apertura del periodo di imposta 2019 occorre verificare: 1) la sussistenza

LA NUOVA IVA PER CASSA

EVOLUZIONE DEL CONTESTO NORMATIVO Principio generale di esigibilità/detraibilità in base al momento di effettuazione dell operazione (art. 6 DPR 633/72); IVA per cassa ordinaria (art. 6 co. 5 DPR 633/72);

EVOLUZIONE DEL CONTESTO NORMATIVO Principio generale di esigibilità/detraibilità in base al momento di effettuazione dell operazione (art. 6 DPR 633/72); IVA per cassa ordinaria (art. 6 co. 5 DPR 633/72);

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

Novità in materia di detrazione IVA

NEWS PER I CLIENTI DELLO STUDIO del 30 Gennaio 2018 Ai gentili clienti e Loro Sedi Novità in materia di detrazione IVA Gentile cliente, con la presente desideriamo informarla che, L art. 2, co. 1, del

NEWS PER I CLIENTI DELLO STUDIO del 30 Gennaio 2018 Ai gentili clienti e Loro Sedi Novità in materia di detrazione IVA Gentile cliente, con la presente desideriamo informarla che, L art. 2, co. 1, del

IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

INFORMATIVA N. 047 19 FEBBRAIO 2013 IVA IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 32-bis, DL n. 83/2012 DM 11.10.2012 Provvedimento Agenzia Entrate 21.11.2012

INFORMATIVA N. 047 19 FEBBRAIO 2013 IVA IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 32-bis, DL n. 83/2012 DM 11.10.2012 Provvedimento Agenzia Entrate 21.11.2012

CIRCOLARE PERIODICA INFORMATIVA FEBBRAIO 2015

A tutti i Clienti Loro Sedi Milano, 13 febbraio 2015 CIRCOLARE PERIODICA INFORMATIVA FEBBRAIO 2015 Pregiatissimi Clienti, come di consueto, provvediamo a trasmettervi la circolare periodica. Restiamo a

A tutti i Clienti Loro Sedi Milano, 13 febbraio 2015 CIRCOLARE PERIODICA INFORMATIVA FEBBRAIO 2015 Pregiatissimi Clienti, come di consueto, provvediamo a trasmettervi la circolare periodica. Restiamo a

IVA per cassa ex art.7 D.L. n 185/2008 Prima Parte

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0041 Rel.7.0 IVA per cassa ex art.7 D.L. n 185/2008 Prima Parte COPYRIGHT 1992-2009 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati.

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0041 Rel.7.0 IVA per cassa ex art.7 D.L. n 185/2008 Prima Parte COPYRIGHT 1992-2009 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati.

STUDIO DE ALEXANDRIS Commercialisti Revisori Legali Avvocati

Circolare Studio Prot. N 33/12 del 26/11/2012 Monza,lì 26/11/12 MD/gc A Tutti i C l i e n t i LR SEDI ggetto : NUV REGIME IVA PER CASSA Riferimenti: Art. 32 bis D.L. 82/2012 C.C. (Decreto Sviluppo) convertito

Circolare Studio Prot. N 33/12 del 26/11/2012 Monza,lì 26/11/12 MD/gc A Tutti i C l i e n t i LR SEDI ggetto : NUV REGIME IVA PER CASSA Riferimenti: Art. 32 bis D.L. 82/2012 C.C. (Decreto Sviluppo) convertito

Cambio IVA dal 20% al 21% In questa nota andremo a descrivere i passaggi relativi al cambio IVA previsti nella manovra estriva. impostata dal Governo.

Cambio IVA dal 20% al 21% In questa nota andremo a descrivere i passaggi relativi al cambio IVA previsti nella manovra estriva impostata dal Governo. Contesto In sede di conversione in legge del DL 13.8.2011

Cambio IVA dal 20% al 21% In questa nota andremo a descrivere i passaggi relativi al cambio IVA previsti nella manovra estriva impostata dal Governo. Contesto In sede di conversione in legge del DL 13.8.2011

AL VIA L IVA PER CASSA

Circolare N. 26 Area: TAX & LAW Periodico plurisettimanale 7 aprile 2009 AL VIA L IVA PER CASSA Al fine di fronteggiare gli effetti negativi dell attuale congiuntura economica che si riflettono particolarmente

Circolare N. 26 Area: TAX & LAW Periodico plurisettimanale 7 aprile 2009 AL VIA L IVA PER CASSA Al fine di fronteggiare gli effetti negativi dell attuale congiuntura economica che si riflettono particolarmente

L AGENZIA DELLE ENTRATE SULL IVA PER CASSA? a cura di Giovani Valcarenghi e Sergio Pellegrino

L AGENZIA DELLE ENTRATE SULL IVA PER CASSA? a cura di Giovani Valcarenghi e Sergio Pellegrino La disciplina attuativa del regime in esame è dettata, secondo quanto previsto dall articolo 32-bis, dal decreto

L AGENZIA DELLE ENTRATE SULL IVA PER CASSA? a cura di Giovani Valcarenghi e Sergio Pellegrino La disciplina attuativa del regime in esame è dettata, secondo quanto previsto dall articolo 32-bis, dal decreto

ELENCO CLIENTI E FORNITORI: Dubbi risolti e questioni ancora aperte

ELENCO CLIENTI E FORNITORI: Dubbi risolti e questioni ancora aperte A cura di Antonio Gigliotti La legge n. 127/2007 di conversione del D.L. 81/2007 ha apportato delle ulteriori semplificazioni relative

ELENCO CLIENTI E FORNITORI: Dubbi risolti e questioni ancora aperte A cura di Antonio Gigliotti La legge n. 127/2007 di conversione del D.L. 81/2007 ha apportato delle ulteriori semplificazioni relative

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

- Art. 32-bis, DL n. 83/ DM Provvedimento Agenzia Entrate

- Art. 32-bis, DL n. 83/2012 - DM 11.10.2012 - Provvedimento Agenzia Entrate 21.11.2012 - Circolari Agenzia Entrate 26.11.2012, n. 44/E e 15.2.2013, n. 1/E Sintesi Per i soggetti che hanno scelto di adottare

- Art. 32-bis, DL n. 83/2012 - DM 11.10.2012 - Provvedimento Agenzia Entrate 21.11.2012 - Circolari Agenzia Entrate 26.11.2012, n. 44/E e 15.2.2013, n. 1/E Sintesi Per i soggetti che hanno scelto di adottare

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Ns. applicativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Ns. applicativo

SIA CON RIFERIMENTO ALLE OPERAZIONI ATTIVE

Newsletter 2013 03 del 08 Gennaio 2013 NUOVO REGIME IVA PER CASSA COME FUNZIONA E A CHI CONVIENE (art. 32-bis del DL 22.6.2012 n. 83, convertito nella L. 7.8.2012 n. 134) L art. 32-bis del DL 22.6.2012

Newsletter 2013 03 del 08 Gennaio 2013 NUOVO REGIME IVA PER CASSA COME FUNZIONA E A CHI CONVIENE (art. 32-bis del DL 22.6.2012 n. 83, convertito nella L. 7.8.2012 n. 134) L art. 32-bis del DL 22.6.2012

Preavvisi di fattura o notule pro-forma: gli accorgimenti da osservare per evitare irregolarità

Preavvisi di fattura o notule pro-forma: gli accorgimenti da osservare per evitare irregolarità di Giovanni Mocci Pubblicato il 13 febbraio 2005 Nella prassi commerciale generalmente invalsa, è spesso

Preavvisi di fattura o notule pro-forma: gli accorgimenti da osservare per evitare irregolarità di Giovanni Mocci Pubblicato il 13 febbraio 2005 Nella prassi commerciale generalmente invalsa, è spesso

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali)

") L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

Fiscal News N. 50. IVA per cassa: modalità dichiarative. La circolare di aggiornamento professionale 13.02.2015

Fiscal News La circolare di aggiornamento professionale N. 50 13.02.2015 IVA per cassa: modalità dichiarative I soggetti che hanno aderito al regime dell IVA per cassa a decorrere dall 1.12.2012 per il

Fiscal News La circolare di aggiornamento professionale N. 50 13.02.2015 IVA per cassa: modalità dichiarative I soggetti che hanno aderito al regime dell IVA per cassa a decorrere dall 1.12.2012 per il

NEWSLETTER 03/

NEWSLETTER 03/2018 05.02.2018 IN QUESTA EDIZIONE 1. La nuova disciplina della detrazione dell imposta sul valore aggiunto dopo la pubblicazione dei relativi chiarimenti da parte Agenzia delle Entrate 2.

NEWSLETTER 03/2018 05.02.2018 IN QUESTA EDIZIONE 1. La nuova disciplina della detrazione dell imposta sul valore aggiunto dopo la pubblicazione dei relativi chiarimenti da parte Agenzia delle Entrate 2.

Contenuto del rilascio

9CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: GESTIONE CONTABILE 2019 Oggetto: Note operative di release Versione: 2019 09.16.00 Data di rilascio: 13 febbraio 2019 Riferimento: Contenuto

9CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: GESTIONE CONTABILE 2019 Oggetto: Note operative di release Versione: 2019 09.16.00 Data di rilascio: 13 febbraio 2019 Riferimento: Contenuto

REGOLE DI RIFERIMENTO

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

L IVA PER CASSA Udine 4 dicembre A cura di Marcello Orsatti fiscalista di Confindustria Udine

L IVA PER CASSA 2012 Udine 4 dicembre 2012 A cura di Marcello Orsatti fiscalista di Confindustria Udine SCALETTA DELL INTERVENTO RIFERIMENTI NORMATIVI E DI PRASSI L IVA PER CASSA FINO AD OGGI LA NUOVA

L IVA PER CASSA 2012 Udine 4 dicembre 2012 A cura di Marcello Orsatti fiscalista di Confindustria Udine SCALETTA DELL INTERVENTO RIFERIMENTI NORMATIVI E DI PRASSI L IVA PER CASSA FINO AD OGGI LA NUOVA

CIRCOLARE n. 2/2018 A TUTTI I SIGG.RI CLIENTI LORO SEDI

CIRCOLARE n. 2/2018 A TUTTI I SIGG.RI CLIENTI LORO SEDI O G G E T T O: CIRCOLARE INFORMATIVA Con la presente circolare si sintetizzano le principali disposizioni contenute nella circolare dell Agenzia

CIRCOLARE n. 2/2018 A TUTTI I SIGG.RI CLIENTI LORO SEDI O G G E T T O: CIRCOLARE INFORMATIVA Con la presente circolare si sintetizzano le principali disposizioni contenute nella circolare dell Agenzia

Iva: la gestione delle fatture a cavallo d anno

Informativa Studio Fantinello Carlo n. 1 del 09.01.2018 Ai gentili Clienti Loro sedi Iva: la gestione delle fatture a cavallo d anno Gentile Cliente, con la presente le comunichiamo che la gestione delle

Informativa Studio Fantinello Carlo n. 1 del 09.01.2018 Ai gentili Clienti Loro sedi Iva: la gestione delle fatture a cavallo d anno Gentile Cliente, con la presente le comunichiamo che la gestione delle

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

OGGETTO: Conversione del D.L. 13/8/2011 n Aumento dell aliquota IVA ordinaria dal 20% al 21%

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 16 settembre 2011 Circolare n. 17/2011 OGGETTO: Conversione del D.L. 13/8/2011 n. 138 - Aumento dell

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 16 settembre 2011 Circolare n. 17/2011 OGGETTO: Conversione del D.L. 13/8/2011 n. 138 - Aumento dell

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 10 dicembre 2014 Web: www.fidanzastudio.it Argomento dell incontro: IVA Dott. Andrea

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 10 dicembre 2014 Web: www.fidanzastudio.it Argomento dell incontro: IVA Dott. Andrea

Acconto IVA 2013 e aumento aliquota IVA

Fiscal News La circolare di aggiornamento professionale N. 349 18.12.2013 Acconto IVA 2013 e aumento Effetti penalizzanti con metodo previsionale e metodo analitico Categoria: Versamento Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 349 18.12.2013 Acconto IVA 2013 e aumento Effetti penalizzanti con metodo previsionale e metodo analitico Categoria: Versamento Sottocategoria:

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

NOVITA FISCALI PER I PROFESSIONISTI. 27 febbraio 2013

NOVITA FISCALI PER I PROFESSIONISTI 27 febbraio 2013 PRINCIPALI NOVITA momento impositivo delle prestazioni intra-ue; novità in materia di fatturazione; le autorizzazioni per l effettuazione delle operazioni

NOVITA FISCALI PER I PROFESSIONISTI 27 febbraio 2013 PRINCIPALI NOVITA momento impositivo delle prestazioni intra-ue; novità in materia di fatturazione; le autorizzazioni per l effettuazione delle operazioni

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

CIRCOLARE N. 20/E. Roma, 30 aprile 2009

CIRCOLARE N. 20/E Direzione Centrale Normativa e Contenzioso Roma, 30 aprile 2009 OGGETTO: Esigibilità dell IVA al momento dell effettiva riscossione del corrispettivo - Articolo 7, decreto legge 29 novembre

CIRCOLARE N. 20/E Direzione Centrale Normativa e Contenzioso Roma, 30 aprile 2009 OGGETTO: Esigibilità dell IVA al momento dell effettiva riscossione del corrispettivo - Articolo 7, decreto legge 29 novembre

Il nuovo regime di Liquidazione dell' IVA secondo la contabilità di cassa ( IVA per cassa )

") Le novità fiscali per le imprese e i recenti chiarimenti dell'agenzia delle Entrate. Incontri di aggiornamento a cura del Servizio Tributario Vicenza, 12 e 19 dicembre 2012 Il nuovo regime di Liquidazione

Le novità fiscali per le imprese e i recenti chiarimenti dell'agenzia delle Entrate. Incontri di aggiornamento a cura del Servizio Tributario Vicenza, 12 e 19 dicembre 2012 Il nuovo regime di Liquidazione

CIRCOLARE n. 22/2012

CIRCOLARE n. 22/2012 IVA PER CASSA - NUOVA DISCIPLINA - Decreto Ministeriale 11/10/2012 Provvedimento del Direttore dell Agenzia delle Entrate del 21/11/2012 Circolare dell Agenzia delle Entrate n. 44/E

CIRCOLARE n. 22/2012 IVA PER CASSA - NUOVA DISCIPLINA - Decreto Ministeriale 11/10/2012 Provvedimento del Direttore dell Agenzia delle Entrate del 21/11/2012 Circolare dell Agenzia delle Entrate n. 44/E