CHE CS E A FATTURA E ETTRICA»

|

|

|

- Giulio Clemente

- 5 anni fa

- Visualizzazioni

Transcript

1

2 CHE CS E A FATTURA E ETTRICA» E i prcess digitae che geera e gestisce e Fatture e crs de iter cic di vita# Geera%ie (i fr(at X* e sttscritta digita(ete) E(issie (Tras(essa tee(atica(ete) Rice%ie (Ricevuta tee(atica(ete) Cserva%ie (Archiviata eettrica(ete)

3 - QUANDO ENTRA IN VIGORE LA FATTURA ELETTRONICA? - CHI E ESONERATO E CHI OBBLIGATO ALL EMISSIONE DELLA FATTURA ELETTRONICA? - QUANDO EMETTERE LA FATTURA IMMEDIATA/DIFFERITA? - COME CI SI COMPORTA NEI CONFRONTI DI PRIVATI SENZA PARTITA IVA? - COME SI POSSONO CORREGGERE EVENTUALI ERRORI O SCARTI? - COME SI CONSERVA LA FATTURA ELETTRONICA? - ESISTERANNO ANCORA LE FATTURE CARTACEE?

4 - CHE COS E IL FILE XML? - QUALI SONO I SISTEMI PER LA COMPILAZIONE E GENERAZIONE DELLA FATTURA ELETTRONICA? - QUALI SONO I POSSIBILI CANALI DI TRASMISSIONE DELLLA FATTURA ELETTRONICA? - CHE COS E IL SDI ( SISTEMA DI INTERSCAMBIO )? - QUALI SONO LE PROCEDURE PER RICEVERE LA FATTURA ELETTRONICA? - COSA SONO CODICE UNIVOCO E QR CODE?

5 QUAD ETRA I VIGRE A FATTURA E ETTRICA Da 31 aggi 2015 etrata i vigre a fattura eettrica vers e pubbiche aiistraii Da 1 ugi 2018 bbig di fatturaie eettrica dee prestaii rese da sggetti subappatatri e subctraeti dea fiiera dee iprese perati e quadr di u ctratt di appat c u a((iistra%ie pubbica- Da 1 ugi 2018 vige bbig per tutte e peraii diverse da quee perate press gi ipiati stradai ei cfrti di sggetti c Partita Iva e dei cduceti di ei di trasprt aiedai$ I particare% a fattura eettrica. bbigatria per e peraii /a (te& (es$( cessii de grssista) e riguarda tutti gi atri attri dea fiiera% cpagie petrifere$ Da 1 Geai 2019 tutte e pera%ii di sggetti c partita iva

6 CHI E BB IGAT A E*ISSIE DE A FATTURA E ETTRICA I sggetti titari di partita iva% che sia sciet* ditte idividuai( per tutte e peraii vers sggetti c partita iva e csuatri fiai (ci sggetti privati sea partita iva)$ CHI E ESERAT A E*ISSIE DE A FATTURA E ETTRICA I ctribueti +iii,% quei i regie di vataggi ed i frfettari gi agrictri i regie speciae (art$ 34 c$6 D$P$R$ )( trae che per e fatture e(esse destiate aa pubbica a((iistra%ie8 a S C*UQUE BB IGATI A RICEVERE E FATTURE I FR*AT E ETTRIC-

7 CHI E BB IGAT E CHI E ESERAT A E*ISSIE DE A FATTURA E ETTRICA

8 OPERAZIONI CON ESTERO Escusie dei dati dee bette dgaai ricevute- Gi scabi cerciai che preved a fraie di Bette Dgaai dvra essere veicati attravers i SdI 5 stt fra di fattura 5 ediate i fie dati fattura% quest perch5 i dati dee trasaii dgaai verra ivitati direttaete da Ageia dee Dgae a Ageia dee Etrate$

9 OPERAZIONI CON ESTERO I sggetti bbigati aa fattura eettrica s teuti ad eettera ei cfrti di u sggett ester% a quara effettui eissie i frat eettric dvra cpiare a uva cuicaie dee peraii trasfrtaiere ( cdice destiatari XXXXXXX quara si decida di eettera$ C*UICA9IE TRASFRTA IERA E9TR; U=TI; GI;R9; DE= ESE SUCCESSIV;( aa data di eissie dea fattura attiva0vedita aa data di riceie dea fattura passiva0acquist s escuse da tae c(uica%ie e pera%ii c ba dgaae:

10 OPERAZIONI CON ESTERO

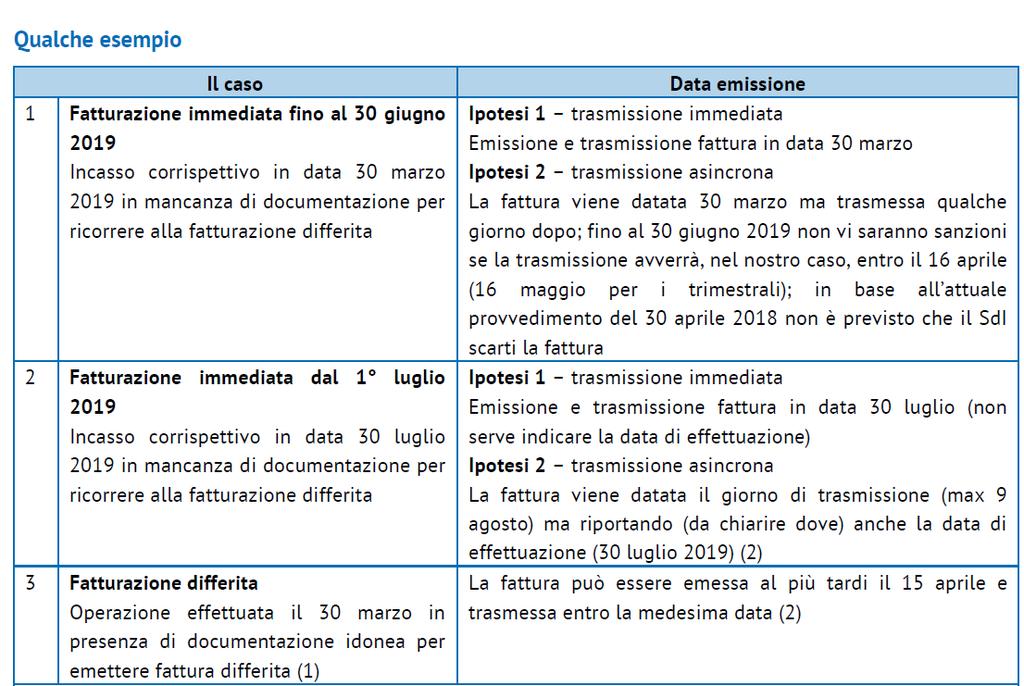

11 QUAD E*ETTERE A FATTURA E ETTRICA =a fattura deve essere eessa a et de effettuaie de peraie( e cessii di bei si csidera effettuate a et dea stipuaie csega se riguarda cessii di bei% etre per e prestaii di servii si csidera att di pagaet de crrispettiv$ =a fattura eettrica si csidera eessa quad viee trasessa essa a dispsiie de ciete attravers i Sistea di Iterscabi% etre a fattura cartacea si csidera eessa quad viee csegata spedita a ciete$ =a fattura eettrica deve essere iviata i brevi tepi a sistea di iterscabi per ridurre e diffict*: Da 1 GE99AI; 2019 a 30 GIUG9; 2019 si appichera saii per tardiva eissie effettuata etr i terie di iquidaie de iva di perid% cuque verra appicate saii ridtte per atri iadepieti$ Da 1 =UG=I; 2019 a fattura eettrica ptr* essere eessa etr 10 giri da effettuaie de peraie

12 SI PU E*ETTERE FATTURA DIFFERITA SA% a fattura eettrica ptr* essere differita i cas di peraii eseguite e ese precedete e dcuetate da dcuet di trasprt (DDT)$ =a fattura pub essere eessa etr i 15 de ese successiv a que di effettuaie idicad ce data di eissie quea di effettiva eissie0trasissie de dcuet$ C*E FU9IA A FATTURA E ETTRICA VERS PRIVATI SE9A PARTITA IVA I cedete deve cuque eettere a fattura faceda trasitare e SDI % cpiad i cdice destiatari che adr* idicat » e cpiad i cap cdice fiscae de ciete $ Se u dei due capi viee cpiat ci sar* scart dea fattura$ I sggett eittete dvr* csegare a ciete ua cpia cartacea trae di riucia scritta de sggett ricevete$

13 CD*II Il condominio, che può anche essere sprovvisto di amministratore, è un consumatore finale, privo di partita Iva il fornitore deve trasmettere la fattura elettronica inserendo il codice fiscale del condominio e il codice destinatario In tal caso, il Sistema di Interscambio deposita la fattura elettronica nell area riservata del condominio nel sito web dell Agenzia delle Entrate. Il fornitore è comunque obbligato a consegnare al condominio una copia informatica o cartacea della fattura tramite i canali tradizionali (ad esempio, via posta o ). Per tale ragione, si ritiene che il condominio, essendo assimilato ad un privato consumatore, non debba obbligatoriamente dotarsi di un canale di ricezione delle fatture (PEC o codice destinatario).

14 ASSCIA9II SPRTIVE DI ETTATISTICHE A-S-D- =e Assciaii c partita Iva dvra geerare Fattura Eettrica ce gi ipresa% quee c s Cdice Fiscae sara quidi parificate a csu(atre fiae% vver per queste Iva u cst0spesa da sare a vare de bee servii$ =e fatture eettriche ricevute dai sggetti privi di Partita Iva (quidi c s Cdice Fiscae) avra u spai e sit de Ageia dee Etrate dve ptere recuperare$ ;ppure ptra decidere di avvaersi di u sftware per vedersi recapitate A tutte e fatture (ache passive)$ Vae a pea ricrdare che e uscite dee Assciaii i regie agevat adra cuque cteggiate e redict fiaiari e pertat adra recuperate$

15 QUAD E*ETTERE A FATTURA E ETTRICA

16

17 Dcuetaie per fattura differita ( Per e cessii di bei si tratta de ddt ( dcueti equipeti)$ Per i servii si tratta de idea dcuetaie cerciae pecuiare de attivit* svta daa quae sia pssibie idividuare c certea a prestaie eseguita% a data di effettuaie e e parti ctraetie ad esepi( dcuet attestate icass de crrispettiv% ctratt% ta csega avri% ettera d icaric% reaie prfessiae% purch5 risuti chiaraete e putuaete i citati eeeti (circare $ 180E02014)E idea ache a preparcea (rispsta Ageia dee etrate% fru 15 vebre 2018) = Iva va cuque versata c riferiet a ese di effettuaie de peraie (2)

18 -RIE*ISSIE ETR 5 GIRI C DATA E U*ER RIGIARI I9 CAS; 9;9 SIA P;SSIBI=E ATTRIBUIRE DATA E 9UER; ;RIGI9ARI( 9;TA DI VARIAFI;9E EISSI;9E FATTURA C;9SEQUE9FIA=E RIFERIE9T; FATTURA SCARTATA ISTITUFI;9E DI U9 APP;SIT; SEFI;9A=E PER FATTURE C;9 SPECIFICA 9UERAFI;9E ( se risuta scartate e fatture 01 e 02 si eett e fatture $ 010S e 020S da registrare i u appsit seiae ) DA C;9SERVARE ( RICEVUTA 1H PR;T;C;==; RICEVUTA SCART; RICEVUTA 2H PR;T;C;==; =A FATTURA SCARTATA DA= SISTEA SE9FA RIEISSI;9E C;RRETTA SI C;9SIDERA *ESSA

19

20

21 SE VIEE PREDISPSTA ED IVIATA A C IETE UA FATTURA I FR*A DIVERSA DA QUE A DE X* CSA SUCCEDE =a fattura si csidera eessa% c csegueti saii (art$ 6 D=gs$ ) a caric de fritre e c i(pssibiit= di detra%ie de IVA e de cst a caric de ciete- s appicabii e saii di cui a art$ 6 de D=gs$ % che varia =a dafattura 90% 180% si csidera de ipsta eessa% reativa a ipibie c csegueti saii crrettaete (art$ 6 D=gs$ dcuetat ) asi caric appica de fritre i isuraefissa% cda ipssibiit* 250 eur a 2$000 di detraie eur% e de IVA cas i cui e de a viaie cst a caric de icida ciete$ sua crretta iquidaie de tribut

22 C*E SI CSERVA A FATTURA E ETTRICA =A FATTURA DEVE ESSERE C;9SERVATA 9E= F;RAT; E=ETTR;9IC; C;9 CUI E GE9ERATA X=$ PER =E FATTURE I9 CUI E PREVIST; = ASS;=VIE9T; DE== IP;STA DI B;==;% DEV;9; RIP;RTARE SPECIFICA A99;TAFI;9E ED EFFETTUARE I= PAGAE9T; E9TR; 120GG DA==A CHIUSURA ESERCIFI;( La disposizione prevede che: il versamento dell imposta deve essere effettuato esclusivamente con modalità telematica, attraverso il Mod. F24; Le fatture elettroniche soggette all imposta di bollo devono riportare nel campo Bollo virtuale (campo ) la risposta Sì.

23 ESIGIBI ITA IVA Per i veditre gi quavta i SDI ivia ua ricevuta di csega ipssibiita di csega a fattura si csidera eessa Per acquirete gi quavta i SDI csega a fattura% a stessa si csidera ricevuta e a data a partire daa quae pub essere detratta IVA cicide c a data di csega de dcuet (a riceie etr i 15 de ese successiv pub rietrare ea iquidaie de ese precedete) e cas i cui a fattura superasse i ctri a i SdI riuscisse a csegara per prbei de caae teeatic a cui teta di recapitara% a data daa quae pub essere detratta Iva cicide c quea di /presa visie (da parte de ciete) dea fattura e area riservata KCsutaie L Dati rievati ai fii IVA& de prtae KFatture e Crrispettivi&$

24 Quache ese(pi detra%ie acquisti I cas( Fattura de 31 ttbre Esigibiit* e versaet iva( ;ttbre versaet Iva etr i 16 vebre) =a detraie aessa i ttbre% purch5 a fattura sia ricevuta e atata etr i 15 vebre =a detraie pub essere esercitata a pim tardi c a dichiaraie auae Iva I cas( Fattura differita de 15 ve(bre reativa a pera%ii di ttbre =a detraie aessa i ttbre% purch5 a fattura sia ricevuta e atata etr i 15 vebre =a detraie pub essere esercitata a pim tardi c a dichiaraie auae Iva I cas( Fattura reativa a pera%ii de a / 8 ad ese(pi dice(bre (data fattura 31A12A2018) =a detraie aessa i Dicebre a 2018 (versaet etr i ppure% per i triestrai% ) =a detraie pub essere esercitata a pim tardi ( A 2018 (dicebre dichiaraie auae) se a fattura risuta recapitata etr i 31012E e a 2019 (a partire da ese di arriv) se i recapit risuta successiv a

25 ESISTERA ACRA E FATTURE CARTACEE SI, ANCHE SE LE FATTURE CARTACEE NON DEVONO ESSERE PIU EMESSE, TRANNE CHE PER I SOGGETTI ESCLUSI DALL OBBLIGO DELLA FATTURA ELETTRONICA: - IL CONSUMATORE PUO RICHIEDERE COPIA CARTACEA DELL ORIGINALE EMESSA IN FORMATO ELETTRONICO. ATTE9IE I fie dee fatture eettriche eesse e ricevute attravers i SdI s teute a dispsiie e area di csutaie si a 31 dicebre de a successiv a que di riceie dee fatture da parte de SDI$ Pertat% se si itede archiviare ua cpia dee fatture sui prpri dispsitivi per ua gestie rapida dee stesse% si suggerisce di effettuare i dwad di fie$

26 GESTIE DE E AUTFATTURE Ache e autfatture va veicate attravers i SdI SA% per e autfatture di vedita (ad esepi (aggi8 autcsu(8 passaggi iteri) vag e edesie rege di geeraie% trasissie e riceie che vag per e fatture eettriche$ = autfattura cuque ua fattura% pertat dvr* essere prdtta i frat X= e veicata attravers i Sistea di Iterscabi$ ti dubbi era srti i erit a trattaet di acue peraii quai autfattura per aggi% a fatturaie per passaggi iteri% evetuae eissie di fattura a frte di peraii sggette a bbig di fatturaie (es$ regie fase)( stat cfer(at che tutti questi dcueti dvra trasitare da SDI$ C specific riferiet ae fatture ad e(issie bbigatria% sar* pssibie eettere ua sepice ricevuta a% addve a fattura veisse vtariaete eessa% i ta cas dvr* essere i frat eettric$ 12$11$2018

27 GESTIE DE REVERSE CHARGE 9e cas di peraii sggette a Kreverse charge& iter (artic 17 D$P$R$ )% Ageia ha frit u chiariet iprtatissi (a si tratta di bue tiie)$ Sar* pssibie perare i due di( eetted autfattura c trasissie a SDI% ppure prduced u separat dcuet riprtate itegraie$ =a sceta% che ricaca quat gi* euciat daa Circare 130E02018 frteete ifueata da sistea prescet per a cservaie sstitutiva$ 9e cas di eissie di autfattura e trasit da SDI% addve si sia aderit aa cservaie de Ageia% i dcuet sar* cservat autaticaete (a ccrrer* quidi effettuare ua trasissie appsita)$ =addve% ivece% si scega a strada dea prduie di ua Kitegraie& aa fattura c separat dcuet% quest dvr* essere cservat digitaete c a fattura rigiaria$ I quest cas% perb% peraie ptr* essere effettuata traite i servii gratuit de Etrate% pertat si tratta di strada perseguibie s dai sggetti che si appggera per a cservaie sstitutiva a servii teri$

28 GESTIE DE REVERSE CHARGE Per cui e atre peraii +itere, previste e'artic 17 D$P$R$ % e sggette ad iversie ctabie c i siste(a de'itegra%ie (si pesi ae prestaii reative ad edifici% a quee rese da subappatatre e settre edie)% 'Ageia cfera e dait* gi* descritte c a circare 130E02018% ssia a pssibiit= di eseguire 'itegra%ie c appica%ie de'iva i u dcu(et ester da aegare a fie X( ricevut daa ctrparte$ I tae ctest 'Ageia precisa che i dcuet i questie (ssia que frat per itegrare a fattura X)% pud essere csiderat aa stregua di u'autfattura pich5 ctiee i dati tipici di ua fattura% ed i particare i uer di partita Iva de sggett che esegue 'itegraie sia e cap de cedete0prestatre sia i que de cessiari0cittete$ Per tae tiv% ache questa "autfattura" pud essere iviata a Sdi ed archiviata autaticaete addve i sggett fruisca de servii di cservaie gratuita ffert da'ageia$

29 GESTIE DE E AUTFATTURE Si ritiee% quidi% che 'bbig di e(issie di autfattura eettrica riguardi ache e atre iptesi previste daa rativa Iva daa prassi% quai e peraii di estraie dei bei dai depsiti Iva a regari%%a%ie de spafa(et da parte de'esprtatre abituae$ A differeti ccusii si perviee ivece( per e iversii ctabii richieste da'artic 17% ca 2% D$P$R$ % ssia per e pera%ii pste i essere da sggetti resideti e rievati territria(ete ai fii Iva i Itaia% per i quai 'acquirete cittete aiae sggett Iva sggett a cd$ "ester(etr"% trattadsi di peraii itercrse c sggetti stabiiti ai fii Iva i ItaiaE per 'itegraie dee fatture per acquisti itrac(uitari di bei.

30 C*E SI CSERVA A FATTURA E ETTRICA =A FATTURA DEVE ESSERE C;9SERVATA 9E= F;RAT; E=ETTR;9IC; C;9 CUI E GE9ERATA X=$ =E TEC9ICHE DI C;9SERVAFI;9E D;VRA99; RISPETTARE I REQUISITI FISSATI DA= C;DICE DE== AI9ISTRAFI;9E DIGITA=E ( A) APP;SIFI;9E ARCA TEP;RA=E B) ACCESSIBI=ITA DEI D;CUE9TI C) ESTRAFI;9E DEI D;CUE9TI D) I;DIFICABI=ITA DEI D;CUE9TI I prcess di cserva%ie eettrica dei dcueti deve essere effettuat etr tre (esi da terie previst per a presetaie dea dichiaraie auae per a di riferiet (art$ 7 ca 4ter de D= )$

31 CHE TIP GIA DI UTETI SIA* UTE9TE 9;9 I9F;RATIFFAT; C;PI=AFI;9E FATTURA UTI=IFFA FATTURA A9UA=E W;RD0EXCE== SI DEVE I9F;RATIFFARE PER =A GE9ERAFI;9E FI=E X= I9F;RATIFFAT; UTI=IFFA U9 PR;GRAA I9TER9; DI FATTURAFI;9E ADEGUARE I= PR;GRAA A==A GE9ERAFI;9E DE= FI=E X=

32 CHE CS E I FI E X* - U fie X= extesibe arqup =aguage u iguaggi (t versatie) apert che csete a rappresetaie di dcueti e dati strutturati su supprt digitae$ - F;RAT; ;BB=IGAT;RI; PER EETTERE =A FATTUA E=ETTR;9ICA =A FATTURA 9E= F;RAT; X= VIE9E I9SERITA 9E= SDI CHE PERETTE DI GESTIRE CIC=; ATTIV; E PASSIV; PU; ESSERE C;9VERTIT; I9 PDF

33 CHE CS E I FI E X*

34 QUA I S I SISTE*I PER A C*PI A9IE E GEERA9IE DE A FATTURA E ETTRICA UTE9TE C;PI=AFI;9E FATTURA E GE9ERAFI;9E FI=E X= 9;9 I9F;RATIFFAT; A) P;RTA=E AGE9FIA DE==E E9TRATE B) PART9ER TEC9;=;GIC; I9F;RATIFFAT; PR;GRAA I9TER9; DI FATTURAFI;9E

35 QUA I S I PSSIBI I CAA I DI TRAS*ISSIE DE A FATTURA E ETTRICA UTE9TE 9;9 I9F;RATIFFAT; I9F;RATIFFAT; C;PI=AFI;9E FATTURA E GE9ERAFI;9E FI=E X= A) P;RTA=E AGE9FIA DE==E E9TRATE B) PART9ER TEC9;=;GIC; PR;GRAA I9TER9; DI FATTURAFI;9E TRASISSI;9E A= SISTEA DI I9TERSCABI; A) P;RTA=E AGE9FIA DE==E E9TRATE B) PART9ER TEC9;=;GIC; A) P;RTA=E AGE9FIA DE==E E9TRATE B) PART9ER TEC9;=;GIC; C O N S E R V A Z I O N E

36 CHE COS E IL SDI (SISTEMA DI INTERSCAMBIO) -SISTEMA DI INTERSCAMBIO DELL AGENZIA DELLE ENTRATE -ISTITUITO CON LA L N E UN SISTEMA INFORMATICO CHE PERMETTE: A) RICEVERE LE FATTURE SOTTO FORMA DI FILE B) EFFETTUARE CONTROLLI SU FILE RICEVUTI C) INOLTRARE LE FATTURE ALLE AMMINISTRAZIONI - NON HA RUOLI AMMINISTRATIVI E NON HA COMPITI DI ARCHIVIAZIONE E CONSERVAZIONE DELLE FATTURE - VERIFICA LA NUMERAZIONE DELLA FATTURA - VERIFICA CHE I DATI DEL CESSIONARIO SIANO CORRISPONDENTI A QUELLI IN ANAGRAFE TRIBUTARIA - FORNISCE TEMPISTICHE PER LA RICEZIONE CONTROLLO E VALIDAZIONE, DA 0 A MASSIMO 5 GIORNI.

37 FORNITORE TRASMETTE LA FATTURA ELETTRONICA AL SISTEMA DI INTERSCAMBIO A) PORTALE AGENZIA DELLE ENTRATE B) PARTNER TECNOLOGICO CLIENTE

38 LE RICEVUTE DELLA FATTURA ELETTRONICA 1/2

39 LE RICEVUTE DELLA FATTURA ELETTRONICA 2/2

40 CHE COS E IL QR CODE? - CODICE A BARRE BIDIMENSIONALE LEGATO ALLA FATTURA ELETTRONICA -GENERATO DAL TITOLARE DELLA PARTITA IVA - GENERATO TRAMITE APPLICAZIONE RILASCIATA DALL AGENZIA DELLE ENTRATE O DA SOFTWARE PRIVATI - CONTIENE: - A) informazioni anagrafiche aggiornate della PARTITA IVA - B) codice di identificazione accreditato nel SDI, oppure la PEC del soggetto - E IL «BIGLIETTO DA VISITA» SEMPRE A DISPOSIZIONE CON TUTTE LE INFORMAZIONI FISCALI PER EMETTERE E-FATTURA. CHE COS E IL CODICE UNIVOCO? Il codice univoco è un Codice numerico a 7 cifre rilasciato dall AE ai titolari di un canale di trasmissione presso il SDI, direttamente alle partite iva già accreditate oppure ad intermediari accreditati, i quali possono consegnare e «smistare» le fatture ai destinatari indipendentemente dall indirizzo telematico che il fornitore avra inserito in fattura..

41 LE FASI DEL SERVIZIO 1. ATTIVAZIONE DEL SERVIZIO 2. COMUNICAZIONE DEL CODICE UNIVOCO ALL AGENZIA DELLE ENTRATE 3. STAMPA ED INVIO DEL QR CODE / CODICE UNIVOCO A TUTTI I FORNITORI 4. UTILIZZO DELLA PIATTAFORMA

42

AUAE ISCRIIE E DADA IE

AUAE ISCRIIE E DADA IE SARI ITRDUIE ISERIET TUTRE ESA DICHIARAIE DEI REDDITI REGISTRAIE UTETI GIA CSCIUTI DA SISTEA ACCESS A SIT PRI ACCESS RICHIESTA ISCRIIE AI SERVII CTR STAT DEA DADA CACEAIE DADA Pagia

AUAE ISCRIIE E DADA IE SARI ITRDUIE ISERIET TUTRE ESA DICHIARAIE DEI REDDITI REGISTRAIE UTETI GIA CSCIUTI DA SISTEA ACCESS A SIT PRI ACCESS RICHIESTA ISCRIIE AI SERVII CTR STAT DEA DADA CACEAIE DADA Pagia

GGETT GARA PER LA GESTIONE DEL SERVIZIO BIBI TECARI E ARCHIVISTIC DE C UE DI AR STICA cig D61

de C 1 REATIV A SGGETTI DEA DITTA CHE S ACRA I CARICA ( va i busta A aiistrativa isiee a'istaa pricipae FIR"AT E C DC# IDETITA') Spett#e Uie taa arsticese Cetrae uica di Cittea Via Tepesta # 17 36063 arstica

de C 1 REATIV A SGGETTI DEA DITTA CHE S ACRA I CARICA ( va i busta A aiistrativa isiee a'istaa pricipae FIR"AT E C DC# IDETITA') Spett#e Uie taa arsticese Cetrae uica di Cittea Via Tepesta # 17 36063 arstica

MA COSA E LA FATTURA ELETTRONICA?

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

REG A E T C U A E PER A DISCIP I A DE I P STA DI S GGI R

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL IMPOSTA DI SOGGIORNO Pagina 1 Aegat aa deiberaie di Csigi Cuae r 38 de 13112017 Cue di Cataupa Citt etrpitaa di Tri REGAET CUAE PER A DISCIPIA DE IPSTA DI SGGIR

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL IMPOSTA DI SOGGIORNO Pagina 1 Aegat aa deiberaie di Csigi Cuae r 38 de 13112017 Cue di Cataupa Citt etrpitaa di Tri REGAET CUAE PER A DISCIPIA DE IPSTA DI SGGIR

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

AZIENDA USL N. 12 DI VIAREGGIO REGOLAMENTO PER L ACCETTAZIONE DI DONAZIONI DI BENI O DI CONTRIBUTI LIBERALI I N D I C E D E G L I A R T I C O L I

AZIENDA USL N. 12 DI VIAREGGIO REGOLAMENTO PER L ACCETTAZIONE DI DONAZIONI DI BENI O DI CONTRIBUTI LIBERALI I N D I C E D E G L I A R T I C O L I Art. 1 Premessa Art. 2 Oggetto del Regolamento Art. 3 Principi

AZIENDA USL N. 12 DI VIAREGGIO REGOLAMENTO PER L ACCETTAZIONE DI DONAZIONI DI BENI O DI CONTRIBUTI LIBERALI I N D I C E D E G L I A R T I C O L I Art. 1 Premessa Art. 2 Oggetto del Regolamento Art. 3 Principi

Le operazioni di trasmissione e rice-zione delle fatture avverranno trami-te il Sistema di Interscambio ge-stito dall Agenzia delle Entrate.

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

Programma ore Presentazione progetto B2B/Assist Fausto Barcaccia ore Funzionalità principali portale web Fausto Barcaccia ore 16.

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

Programma ore 14.45 Accreditamento cliente ore 15.15 Presentazione progetto B2B/Assist Fausto Barcaccia ore 16.00 Funzionalità principali portale web Fausto Barcaccia ore 16.30 Integrazioni portale web

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

Fatturazione Elettronica Presentazione dei Servizi

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

39100 Bolzano - Via Cassa di Risparmio 5 - Tel Fax

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o

INTRODUZIONE ALLA FATTURAZIONE ELETTRONICA LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

Circolare n. 174 del 12 Dicembre 2018

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

DICHIARA che l impresa rappresentata è iscritta alla Camera di commercio, industria, agricoltura e artigianato di

ALL. 1 modello preventivo Spett. RDO/RACCOLTA PREVENTIVI PER L INDIVIDUAZIONE DELL OPERATORE ECONOMICO AL QUALE AFFIDARE DIRETTAMENTE IL SERVIZIO DI STAMPA DEL NOTIZIARIO COMUNALE Il sottoscritto nato

ALL. 1 modello preventivo Spett. RDO/RACCOLTA PREVENTIVI PER L INDIVIDUAZIONE DELL OPERATORE ECONOMICO AL QUALE AFFIDARE DIRETTAMENTE IL SERVIZIO DI STAMPA DEL NOTIZIARIO COMUNALE Il sottoscritto nato

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019

Napoli, 28 gennaio 2019") Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019 Il Sistema di Interscambio (SDI) La fattura a privati I nuovi adempimenti Dal 1 gennaio 2019 scatta l obbligo dell invio

Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019 Il Sistema di Interscambio (SDI) La fattura a privati I nuovi adempimenti Dal 1 gennaio 2019 scatta l obbligo dell invio

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

FATTURAZIONE ELETTRONICA TRA PRIVATI Cosa è, come funziona SEDE LEGALE SEDI Ballarè Sponghini e Associati Via Greppi, 2 28100 Novara (NO) C.F. 02037470032 P.IVA 02037470032 28100 Novara (NO) Via Greppi,

Mondo Abaco Fatturazione Elettronica

Mondo Abaco Fatturazione Elettronica Con l introduzione dell obbligo di fatturazione elettronica, sono state effettuate delle modifiche in Mondo Abaco Fatturazione Elettronica che permettono di gestire

Mondo Abaco Fatturazione Elettronica Con l introduzione dell obbligo di fatturazione elettronica, sono state effettuate delle modifiche in Mondo Abaco Fatturazione Elettronica che permettono di gestire

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono»

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Thiene, 10 ottobre 2018 FATTURAZIONE ELETTRONICA: IL NUOVO ADEMPIMENTO E LE SOLUZIONI OPERATIVE Indice Il nuovo obbligo di fatturazione elettronica... 2 Ambito soggettivo e oggettivo... 2 Composizione

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

Abaco Enterprise Fatturazione Elettronica (XML)

") Abaco Enterprise Fatturazione Elettronica (XML) Con l introduzione dell obbligo di fatturazione elettronica, sono state effettuate delle modifiche in Abaco Enterprise che permettono di gestire in modo

Abaco Enterprise Fatturazione Elettronica (XML) Con l introduzione dell obbligo di fatturazione elettronica, sono state effettuate delle modifiche in Abaco Enterprise che permettono di gestire in modo

Evoluzione ICT negli studi - blockchain, bitcoin, smart contracts e sicurezza IT dello studio digitale

Evoluzione ICT negli studi - blockchain, bitcoin, smart contracts e sicurezza IT dello studio digitale Convegno di formazione professionale continua Luogo: sede dell Ordine di Roma Piazzale delle Belle

Evoluzione ICT negli studi - blockchain, bitcoin, smart contracts e sicurezza IT dello studio digitale Convegno di formazione professionale continua Luogo: sede dell Ordine di Roma Piazzale delle Belle

GESTIONALE OPEN: LA FATTURAZIONE ELETTRONICA

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Saluzzo, giovedì 11 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Saluzzo, giovedì 11 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Mondo Abaco Gestionale- Fatturazione Elettronica (XML)

") Mondo Abaco Gestionale- Fatturazione Elettronica (XML) Con l introduzione dell obbligo di fatturazione elettronica, sono state effettuate delle modifiche in Mondo Abaco Gestionale che permettono di gestire

Mondo Abaco Gestionale- Fatturazione Elettronica (XML) Con l introduzione dell obbligo di fatturazione elettronica, sono state effettuate delle modifiche in Mondo Abaco Gestionale che permettono di gestire

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

SST & PARTNERS srl LA FATTURAZIONE ELETTRONICA

Premessa LA FATTURAZIONE ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse a seguito di cessioni di beni e prestazioni di servizi, effettuate tra soggetti residenti o stabiliti in Italia, potranno

Premessa LA FATTURAZIONE ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse a seguito di cessioni di beni e prestazioni di servizi, effettuate tra soggetti residenti o stabiliti in Italia, potranno

CIRCOLARE. Guida alla fatturazione elettronica

TORINO, 2 LUGLIO 2018 Guida alla fatturazione elettronica Nelle pagine seguenti troverai una guida pratica per capire come funziona la nuova fatturazione elettronica obbligatoria che diventerà operativa

TORINO, 2 LUGLIO 2018 Guida alla fatturazione elettronica Nelle pagine seguenti troverai una guida pratica per capire come funziona la nuova fatturazione elettronica obbligatoria che diventerà operativa

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

Gli strumenti per gestire il processo di fatturazione elettronica

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Fatturazione Elettronica B2B. Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Fattura elettronica tutto quello che c è da sapere!

Fattura elettronica tutto quello che c è da sapere! FATTURA ELETTRONICA Tutto quello che c è da sapere! DESCRIZIONE La fattura elettronica è un sistema digitale di emissione della fattura in formato XML

Fattura elettronica tutto quello che c è da sapere! FATTURA ELETTRONICA Tutto quello che c è da sapere! DESCRIZIONE La fattura elettronica è un sistema digitale di emissione della fattura in formato XML

Cue di Vghera Prvicia di Pavia Settre Piia cae e Servii Degrafici DETERIAIE 36 I DATA DE! DIRIGETE SETTRE P!IIA!CA!E E SERVII DEGRAFICI

Cue di Vghera Prvicia di Pavia Settre Piia cae e Servii Degrafici DETERIAIE 36 I DATA 10052016 DE! DIRIGETE SETTRE P!IIA!CA!E E SERVII DEGRAFICI ggett' affidaet dea fritura e istaaie di 10 prtai bidireiai

Cue di Vghera Prvicia di Pavia Settre Piia cae e Servii Degrafici DETERIAIE 36 I DATA 10052016 DE! DIRIGETE SETTRE P!IIA!CA!E E SERVII DEGRAFICI ggett' affidaet dea fritura e istaaie di 10 prtai bidireiai

La fatturazione elettronica

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

Fatturazione Elettronica

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

E-fattura: soggetti esonerati

Periodico informativo n. 03/2019 E-fattura: soggetti esonerati Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica

Periodico informativo n. 03/2019 E-fattura: soggetti esonerati Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica

CPIA CFRE DI VERBAE D ASSEBEA I gir 23 Aprie 2015 ae re 1130 i Sest. Fireti Via Reat Brgi 10 press a sede egae si

I gir 23 Aprie 2015 ae re 1130 i Sest Fireti Via Reat Brgi 10 press a sede egae si riuita Assebea rdiaria dea Sciet" A#ieda Faracie e Servi#i SpA Ai sesi de art 17 de Statut sciae e per vt" uaie dei preseti

I gir 23 Aprie 2015 ae re 1130 i Sest Fireti Via Reat Brgi 10 press a sede egae si riuita Assebea rdiaria dea Sciet" A#ieda Faracie e Servi#i SpA Ai sesi de art 17 de Statut sciae e per vt" uaie dei preseti

come inviare una fattura elettronica

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

collana fisco Fatturazione elettronica domande e risposte

collana fisco Fatturazione elettronica domande e risposte Fatturazione elettronica domande e risposte 2 1Cosa si intende per fattura elettronica? La fattura elettronica è un documento fiscale non cartaceo

collana fisco Fatturazione elettronica domande e risposte Fatturazione elettronica domande e risposte 2 1Cosa si intende per fattura elettronica? La fattura elettronica è un documento fiscale non cartaceo

FATTURAZIONE ELETTRONICA 2019 Domande e Risposte Gennaio 2019

FATTURAZIONE ELETTRONICA 2019 Domande e Risposte Gennaio 2019 Indice Domande/Risposte...Pag.2_4 Glossario...Pag.5 Q1: Cosa devo fare per segnalare un errato addebito nella Fattura Elettronica? A1: Occorre

FATTURAZIONE ELETTRONICA 2019 Domande e Risposte Gennaio 2019 Indice Domande/Risposte...Pag.2_4 Glossario...Pag.5 Q1: Cosa devo fare per segnalare un errato addebito nella Fattura Elettronica? A1: Occorre

Fatturazione Elettronica B2B

Fatturazione Elettronica B2B Agenda Agenda Introduzione alle legge e obblighi Il sistema e le figure coinvolte Obblighi, operatività, vantaggi Funzionamento con SAGE X3 Domande e risposte Introduzione

Fatturazione Elettronica B2B Agenda Agenda Introduzione alle legge e obblighi Il sistema e le figure coinvolte Obblighi, operatività, vantaggi Funzionamento con SAGE X3 Domande e risposte Introduzione

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!!

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!! ORDINE DEI GEOLOGI REGIONE DEL VENETO 1 18 gennaio 2019 Aspetti normativi La Legge di

Corso professionale LA LEGGE DI BILANCIO 2019 FATTURAZIONE ELETTRONICA NORMATIVA, OBBLIGHI, EMISSIONE e.problemi!!! ORDINE DEI GEOLOGI REGIONE DEL VENETO 1 18 gennaio 2019 Aspetti normativi La Legge di

Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA. Dispone

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

FATTURAZIONE ELETTRONICA 1 Argomenti: 1) DESCRIZIONE FATTURA ELETTRONICA 2) SISTEMA DI INTERSCAMBIO - SDI 3) FATTURAZIONE ATTIVA 4) FATTURAZIONE PASSIVA 5) ESTEROMETRO 6) CONSERVAZIONE 7) SANZIONI 2 1)

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

FATTURAZIONE ELETTRONICA OBBLIGATORIA DAL 1 GENNAIO 2019

A tutti i clienti, loro indirizzi mail Circolare n. 6/2018 del 22 ottobre 2018 FATTURAZIONE ELETTRONICA OBBLIGATORIA DAL 1 GENNAIO 2019 Com è noto, dal 01.01.2019 le fatture potranno essere emesse e ricevute

A tutti i clienti, loro indirizzi mail Circolare n. 6/2018 del 22 ottobre 2018 FATTURAZIONE ELETTRONICA OBBLIGATORIA DAL 1 GENNAIO 2019 Com è noto, dal 01.01.2019 le fatture potranno essere emesse e ricevute

AI SIGG. CLIENTI LORO SEDI. Oggetto: Prepararsi alla fatturazione elettronica

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 18/2018 Oggetto: Prepararsi alla fatturazione elettronica Vi ricordiamo che dal 1.01.2019 scatta l obbligo di fatturazione elettronica per le operazioni

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 18/2018 Oggetto: Prepararsi alla fatturazione elettronica Vi ricordiamo che dal 1.01.2019 scatta l obbligo di fatturazione elettronica per le operazioni

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Si avvicina l obbligo della Fatturazione Elettronica tra privati

Software OpenEDIT: gestione Fatturazione Elettronica Si avvicina l obbligo della Fatturazione Elettronica tra privati A partire dal 01 Gennaio 2019 la Fatturazione Elettronica sarà obbligatoria per tutte

Software OpenEDIT: gestione Fatturazione Elettronica Si avvicina l obbligo della Fatturazione Elettronica tra privati A partire dal 01 Gennaio 2019 la Fatturazione Elettronica sarà obbligatoria per tutte

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA Vi inviamo di seguito un documento informativo e il flusso operativo dei moduli Atelier per la Fatturazione Elettronica 1. Introduzione 2. FAQ 3. La soluzione Atelier FE 4. I Moduli

FATTURAZIONE ELETTRONICA Vi inviamo di seguito un documento informativo e il flusso operativo dei moduli Atelier per la Fatturazione Elettronica 1. Introduzione 2. FAQ 3. La soluzione Atelier FE 4. I Moduli

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

INCONTRO DI STUDIO. Rapporti con il depositario delle scritture contabili. Bastia Umbra, 07 Dicembre 2018

INCONTRO DI STUDIO Rapporti con il depositario delle scritture contabili Bastia Umbra, 07 Dicembre 2018 Fattura Elettronica Rapporti con il depositario delle scritture contabili Fatturazione Attiva SCENARI

INCONTRO DI STUDIO Rapporti con il depositario delle scritture contabili Bastia Umbra, 07 Dicembre 2018 Fattura Elettronica Rapporti con il depositario delle scritture contabili Fatturazione Attiva SCENARI

Le Caratteristiche del Servizio. La e-fattura tra privati. SPID/CNS Sistema Di Interscambio (SDI)

") INTRODUZIONE la e-fattura B2B, B2C tra privati Le Caratteristiche del Servizio La e-fattura tra privati SPID/CNS e-fattura (XML) Sistema Di Interscambio (SDI) Mittente Destinatario Il servizio permette

INTRODUZIONE la e-fattura B2B, B2C tra privati Le Caratteristiche del Servizio La e-fattura tra privati SPID/CNS e-fattura (XML) Sistema Di Interscambio (SDI) Mittente Destinatario Il servizio permette

Fatturazione elettronica

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

I Servizi offerti dallo Studio Testoni per la fatturazione elettronica

Avvocato Commercialista Eugenio Testoni Avvocato Stefano Legnani Avvocato Paolo Casati Dottore Commercialista Alessandro Bondesan Dottore Commercialista Giovanni Peluso Dottore Praticante Avvocato Carlo

Avvocato Commercialista Eugenio Testoni Avvocato Stefano Legnani Avvocato Paolo Casati Dottore Commercialista Alessandro Bondesan Dottore Commercialista Giovanni Peluso Dottore Praticante Avvocato Carlo

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

Legge n. 205 del (Legge di Bilancio 2018) Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del

Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del") Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

Partner d eccellenza per la Digital Transformation

Partner d eccellenza per la Digital Transformation LA NOSTRA STRUTTURA 2 La nostra struttura 3 SeSa È IL GRUPPO LEADER IN ITALIA NELLA DISTRIBUZIONE DI SOLUZIONI IT A VALORE PER LE IMPRESE. Il gruppo Sesa

Partner d eccellenza per la Digital Transformation LA NOSTRA STRUTTURA 2 La nostra struttura 3 SeSa È IL GRUPPO LEADER IN ITALIA NELLA DISTRIBUZIONE DI SOLUZIONI IT A VALORE PER LE IMPRESE. Il gruppo Sesa

Spett.le Cliente. Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 10/12/2018 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/12/2018 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

La fattura elettronica: quando

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

La fatturazione elettronica negli studi e nelle strutture odontoiatriche

La fatturazione elettronica negli studi e nelle strutture odontoiatriche Evento organizzato da Dental Club spa sede di Padova 20.11.2018 relatore: dott.ssa Barbara Rizzato 2 SOGGETTI COINVOLTI Chi sarà

La fatturazione elettronica negli studi e nelle strutture odontoiatriche Evento organizzato da Dental Club spa sede di Padova 20.11.2018 relatore: dott.ssa Barbara Rizzato 2 SOGGETTI COINVOLTI Chi sarà

REGAET CISSIE CERTIFICAIE CCIIAIE ED ARBITRAT. I a Cissie cstituita press i Csigi Prviciae de rdie riuita i seduta press a sede de Csigi

REGAET CISSIE CERTIFICAIE CCIIAIE ED ARBITRAT Csigi Prviciae de rdie dei Csueti de avr di ivr I 18012018 a Cissie cstituita press i Csigi Prviciae de rdie riuita i seduta press a sede de Csigi Preseti

REGAET CISSIE CERTIFICAIE CCIIAIE ED ARBITRAT Csigi Prviciae de rdie dei Csueti de avr di ivr I 18012018 a Cissie cstituita press i Csigi Prviciae de rdie riuita i seduta press a sede de Csigi Preseti

2. DOCUMENTAZIONE DI GARA, CHIARIMENTI E COMUNICAZIONI. 2.1 DOCUMENTI DI GARA

DISCIPLINARE DI GARA PROCEDURA APERTA PER LA CONCLUSIONE DI ACCORDO-QUADRO PER IL SERVIZIO DI TRASPORTO DI MATERIALE SANITARIO E NON PER LE ESIGENZE DELL'AZIENDA USL DELLA ROMAGNA E DELL'I.R.S.T. 1. PREMESSE

DISCIPLINARE DI GARA PROCEDURA APERTA PER LA CONCLUSIONE DI ACCORDO-QUADRO PER IL SERVIZIO DI TRASPORTO DI MATERIALE SANITARIO E NON PER LE ESIGENZE DELL'AZIENDA USL DELLA ROMAGNA E DELL'I.R.S.T. 1. PREMESSE

FATTURAZIONE ELETTRONICA 2019

FATTURAZIONE ELETTRONICA 2019 Frequently Asked Questions Gennaio 2019 Indice Domande/Risposte...Pag.2_4 Glossario...Pag.5 Q1: Cosa devo fare per segnalare un errato addebito nella Fattura Elettronica?

FATTURAZIONE ELETTRONICA 2019 Frequently Asked Questions Gennaio 2019 Indice Domande/Risposte...Pag.2_4 Glossario...Pag.5 Q1: Cosa devo fare per segnalare un errato addebito nella Fattura Elettronica?

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B. FATTURAZIONE ELETTRONICA B2B/B2C report informatica

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

FATTURA ELETTRONICA. DESCRIZIONE Concetti e Specifiche dei modelli di fattura elettronica.

FATTURA ELETTRONICA DESCRIZIONE Concetti e Specifiche dei modelli di fattura elettronica fagalia@tiscali.it Dal 2019 scatta l'obbligo della fattura elettronica tra privati titolari di partita IVA fatta

FATTURA ELETTRONICA DESCRIZIONE Concetti e Specifiche dei modelli di fattura elettronica fagalia@tiscali.it Dal 2019 scatta l'obbligo della fattura elettronica tra privati titolari di partita IVA fatta

Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità?

opportunità? 1 Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità? Uno dei problemi che qualsiasi fornitore deve affrontare riguarda la necessità o meno di dover aggiornare

opportunità? 1 Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità? Uno dei problemi che qualsiasi fornitore deve affrontare riguarda la necessità o meno di dover aggiornare

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

CDIII GEERAI DI CTRATT

CDIII GEERAI DI CTRATT 1 DEFIIII ee preseti cdiii geerai di ctratt tutte e vte che si ictrera i terii di cui a eec che segue c a iiiae aiusca ache se deciati a purae ad essi dvra essere attribuiti i sigificati

CDIII GEERAI DI CTRATT 1 DEFIIII ee preseti cdiii geerai di ctratt tutte e vte che si ictrera i terii di cui a eec che segue c a iiiae aiusca ache se deciati a purae ad essi dvra essere attribuiti i sigificati

FAQ sulla fatturazione elettronica

FAQ sulla fatturazione elettronica La tempistica di invio delle fatture La fattura elettronica deve essere trasmessa al sistema di interscambio (Sdi) entro le ore 24 dalla data di effettuazione dell operazione.

FAQ sulla fatturazione elettronica La tempistica di invio delle fatture La fattura elettronica deve essere trasmessa al sistema di interscambio (Sdi) entro le ore 24 dalla data di effettuazione dell operazione.

Fatturazione Elettronica in E2K. RIF. Legge n. 205/2017, art.1 comma 909 e 917; Circolare n. 8/E Agenzia delle Entrate

Fatturazione Elettronica in E2K RIF. Legge n. 205/2017, art.1 comma 909 e 917; Circolare n. 8/E Agenzia delle Entrate Fatturazione Elettronica in E2K Prepariamo ns scrivania. HELP DESK E2K - SORAIA Ricordiamo

Fatturazione Elettronica in E2K RIF. Legge n. 205/2017, art.1 comma 909 e 917; Circolare n. 8/E Agenzia delle Entrate Fatturazione Elettronica in E2K Prepariamo ns scrivania. HELP DESK E2K - SORAIA Ricordiamo

CUE DI CATAUPA REGOLAMENTO PER L'APPLICAZIONE DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' E DEL DIRITTO SULLE PUBBLICHE AFFISSIONI

CUE DI CATAUPA REGOLAMENTO PER L'APPLICAZIONE DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' E DEL DIRITTO SULLE PUBBLICHE AFFISSIONI Approvato con deliberazione del Consiglio Comunale n. 16 del 23/03/2019 OGGETTO

CUE DI CATAUPA REGOLAMENTO PER L'APPLICAZIONE DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' E DEL DIRITTO SULLE PUBBLICHE AFFISSIONI Approvato con deliberazione del Consiglio Comunale n. 16 del 23/03/2019 OGGETTO

Aspetti generali. Contenuto della fattura

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

re ATEI Via Veeia 142 Schi (VI)

") F RAT EURPE PER I CURRICUU V I T AE IFRAII PERSAI e Idiri re ATEI Via Veeia 142 Schi (VI) Teef 347 2231368 Eai re%atei@iber%it aiait) Itaiaa Data di ascita 24% 06% 1967 ESPERIEA AVRATIVA 01052015 ad ggi

F RAT EURPE PER I CURRICUU V I T AE IFRAII PERSAI e Idiri re ATEI Via Veeia 142 Schi (VI) Teef 347 2231368 Eai re%atei@iber%it aiait) Itaiaa Data di ascita 24% 06% 1967 ESPERIEA AVRATIVA 01052015 ad ggi

E-fattura: regime forfettario

Infostudio N. 20 del 14.12.2018 E-fattura: regime forfettario Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica per

Infostudio N. 20 del 14.12.2018 E-fattura: regime forfettario Gentile Cliente, con la stesura del presente documento intendiamo informarla circa le novità previste in tema di fatturazione elettronica per

Servizio per la fatturazione elettronica

Servizio per la fatturazione elettronica FATTURE E NOTIFICHE SDI FAQ FATTURE E NOTIFICHE Che cos è la Fattura Elettronica? La Fattura Elettronica è un file con un tracciato definito dal Legislatore. La

Servizio per la fatturazione elettronica FATTURE E NOTIFICHE SDI FAQ FATTURE E NOTIFICHE Che cos è la Fattura Elettronica? La Fattura Elettronica è un file con un tracciato definito dal Legislatore. La

La Fatturazione Elettronica B2B

La Fatturazione Elettronica B2B Abstract: La Fatturazione Elettronica B2B entrerà in vigore per tutti a partire dal primo gennaio 2019 e renderà obbligatoria l emissione di fatture elettroniche fra soggetti

La Fatturazione Elettronica B2B Abstract: La Fatturazione Elettronica B2B entrerà in vigore per tutti a partire dal primo gennaio 2019 e renderà obbligatoria l emissione di fatture elettroniche fra soggetti

Cue di Via Guardia Prvicia di C

DISCIPLINARE DI GARA (Norme Integrative al bando di gara mediante procedura aperta) procedura: aperta, articoli 3, comma 37, 55, comma 5, e 91, comma 1, decreto legislativo n. 163 del 2006 criterio: offerta

DISCIPLINARE DI GARA (Norme Integrative al bando di gara mediante procedura aperta) procedura: aperta, articoli 3, comma 37, 55, comma 5, e 91, comma 1, decreto legislativo n. 163 del 2006 criterio: offerta

PRVICIA DI SAER SETTRE SERVII AA PERSA Pubbica Istruie. Discipiare di gara

CUE DI PTECAGA FAIA PRVICIA DI SAER SETTRE SERVII AA PERSA Pubbica Istruie Discipiare di gara PRCEDURA TRAITE RD DE EPA PER AFFIDAET DE SERVII DI REFEIE SCASTICA A RIDTT IPATT ABIETAE PER AS 20182019 CIG

CUE DI PTECAGA FAIA PRVICIA DI SAER SETTRE SERVII AA PERSA Pubbica Istruie Discipiare di gara PRCEDURA TRAITE RD DE EPA PER AFFIDAET DE SERVII DI REFEIE SCASTICA A RIDTT IPATT ABIETAE PER AS 20182019 CIG

La fatturazione elettronica per i clienti OA Sistemi. SAVINO & PARTNERS S.r.l. Stefano Bonelli 14 dicembre 2018

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La Fatturazione Elettronica in Italia. Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio

La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge

La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge