Linee guida mantenimento prati permanenti

|

|

|

- Renata Massari

- 9 anni fa

- Просмотров:

Транскрипт

1 Prot. n del 29/07/2015 Dipartimento delle politiche europee e internazionali e dello sviluppo rurale Direzione generale delle politiche internazionali e dell'unione Europea PIUE III Linee guida mantenimento prati permanenti Documento fondato sulle linee guida della Commissione UE (DS/EGDP/2015/02 FINAL) il cui testo originale è in inglese ed è il solo facente fede

2 LINEE GUIDA MANTENIMENTO PRATI PERMANENTI 1. INTRODUZIONE Il mantenimento dei prati permanenti è una delle tre pratiche del greening come definite dall art. 43 del reg. 1307/2013. Gli obblighi a carico degli agricoltori sono stabiliti nell articolo 45 dello stesso regolamento. Il paragrafo 1 dell articolo 45 definisce quali prati permanenti sensibili sotto il profilo ambientale (ESPG) le superfici a prato permanente ricadenti in aree NATURA Gli stati membri possono designare ulteriori zone fuori Natura Su questi prati sensibili vige il divieto di aratura e di conversione ai senti del paragrafo 1 dell art ACRONIMI E TERMINOLOGIA AEC: misure o impegni agro ambientali nel contesto dei programmi di sviluppo rurale. IMBOSCHIMENTO COMPATIBILE CON L AMBIENTE : fa riferimento all art. 45(4) del reg. 1307/2013. Gli Stati membri possono definire ulteriori criteri per meglio specificare queste aree; un esempio potrebbe essere l imboschimento che aderisce ai criteri dettati dall art. 6 del reg. 807/2014, indipendentemente dal fatto che le superfici accedano o meno a finanziamenti in ambito sviluppo rurale. CONVERSIONE IN SUPERFICI AGRICOLE : conversione dei prati permanenti in un altro tipo di superficie agricola, in particolare seminativi o colture permanenti. La superficie agricola è definita all art. 4(1)(e) del reg. 1307/2013 ed è correlata alle ulteriori definizioni di cui all art. 4(1) da (f) a (k). CONVERSIONE IN SUPERFICI NON AGRICOLE : la conversione dei prati permanenti in superficie non agricola, come imboschimento, edifici, infrastrutture (strade, ferrovie), ex prati permanenti che non rispecchiano più la definizione dell art. 4(1)(h) del reg. 1307/2013 e non sono più ammissibili a causa della crescita della vegetazione spontanea (terreni abbandonati), etc. SUPERFICIE DICHIARATA : la superficie che il beneficiario ha dichiarato nella domanda di aiuto. Il riferimento è al punto (a) del primo sottoparagrafo dell art. 72(1) del reg. 1306/2013. SUPERFICIE DETERMINATA : la superficie per la quale i criteri di ammissibilità o altre condizioni per la concessione degli aiuti in accordo all art. 2(23) del reg. 640/2014 sono stati soddisfatti. EFA : aree di interesse ecologico. ESPG : prato permanente sensibile ISAMM : sistema informativo per il monitoraggio e la gestione dei mercati agricoli. AREE NATURA 2000 : aree designate ai sensi della direttiva del consiglio92/43/eec (art. 4) sulla conservazione degli habitat naturali e sulla fauna e flora selvatica o della direttiva 2009/147/EC sulla conservazione degli uccelli. AZIENDA BIOLOGICA : si fa riferimento all art. 43(11) del reg. 1307/2013 ed in particolare al secondo sottoparagrafo, dove è specificato che la previsione che il pagamento greening è concesso in automatico solo alle unità dell azienda dedite alla produzione biologica. PG : prati permanenti come definiti dall art. 4(1)(h) del reg. 1307/2013 con riferimento inoltre al punto (i) dello stesso articolo. PP : pascoli permanenti: come definiti dall art. 2(c) del reg. 1120/2009. TASSO (in generale) : tasso dei prati permanenti rispetto alla superficie agricola totale come definito all art. 45(2) del reg. 1307/2013, dove è anche specificata la metodologia di calcolo. Tale tasso deve essere notificato in accordo all art. 65(1)(d) del reg. 639/

3 TASSO ANNUALE: tasso dei prati permanenti rispetto alla superficie agricola totale calcolato ogni anno dagli Stati membri TASSO DI RIFERIMENTO: tasso dei prati permanenti rispetto alla superficie agricola totale calcolato dagli Stati membri nel RD : sviluppo rurale 3. DEFINIZIONE DI PRATO PERMANENTE La definizione di pascoli permanenti è stata introdotta nella legislazione europea sui pagamenti diretti nel 2004 (reg. 795/2004). Dal 2015, come previsto dall art. 4(1)(h) del reg. 1307/2013, la categoria dei prati permanenti sostituisce la precedente categoria di pascoli permanenti con alcuni cambiamenti nella definizione, in particolare comprendendo nel suo ambito altre specie come cespugli e/o alberi che possono essere pascolati e, qualora previsto dallo SM, può comprendere superfici dove il foraggio erbaceo non è predominante quando le superfici sono oggetto di pratiche locali tradizionali. Gli elementi chiave per la classificazione di superfici agricole in questa definizione sono: - la classificazione delle piante come erba o altre piante erbacee da foraggio come previsto dall art. 4(1)(i) del reg. 1307/2013: - la successione per 5 anni consecutivi fuori rotazione. La sentenza della Corte di Giustizia del 2 ottobre 2014 nel caso C-47/13, specifica ulteriormente l interpretazione della definizione di prato permanente e chiarisce la successione delle specie nel pratopascolo. la definizione di pascolo permanente prevista dall art. 2(2)(c) del reg. 1120/2009 deve essere interpretata come terreno agricolo che è attualmente, e lo è stato per cinque anni o più, usato per la produzione di erba e altre piante erbacee da foraggio, anche se quel terreno è stato arato e seminato con un altra varietà di foraggio diversa da quella precedente. La sentenza rinforza il fatto che la continuità di erba e altre piante erbacee è un fattore determinante per la classificazione delle superfici in prati permanenti. Inoltre, prevedendo la possibilità di aratura e risemina anche con specie diverse, dà flessibilità in termini di gestione. La sentenza fa riferimento ai pascoli permanenti come definiti nella precedente definizione del reg. 1120/2009. Tuttavia le sue conclusioni sono applicabili anche alla definizione di prati permanenti prevista dal reg. 1307/2013, che riflette, per gli elementi rilevanti della sentenza, la precedente definizione di pascolo permanente. Gli ulteriori elementi introdotti dalla nuova definizione non appaiono rilevanti con riferimento alle conclusioni della Corte, poiché essi riguardano i tipi di piante che fanno parte dei prati e non le attività svolte su tali superfici. Le prossime sezioni spiegano una serie di fattori da tenere in considerazione al fine di classificare correttamente i terreni come prati permanenti. 3.1 TIPI DI PIANTE In accordo alla definizione fornita all art. 4(1) del reg. 1307/2013, le piante da foraggio possono essere classificate come erba e altre piante erbacee da foraggio seguendo l art. 4(1)(i), che riguarda tutte le piante erbacee tradizionalmente rinvenute nei pascoli naturali o normalmente incluse nei miscugli di semi per pascoli e prati nello SM. È quindi lasciato in capo allo SM di classificare le colture nella categoria erba ed altre piante erbacee da foraggio, tenendo in considerazione le pratiche agricole nazionali per questo tipo di coltivazioni. Tuttavia, nel caso in cui, su una parcella, una coltura, che tradizionalmente non si trova pura nei pascoli, è seminata in purezza, tale coltura non va classificata come erba, anche se la pianta in questione può essere trovata nei miscugli di semi per prati e pascoli. Questo è il caso, ad esempio, delle specie appartenenti alla 2

(h) del reg.")

4 famiglia delle Leguminose, quali trifoglio ed erba medica. Tali specie possono essere coltivate in purezza o come miscugli. Se coltivate in purezza, le Leguminose devono essere classificate come seminativi e non nella categoria erba e altre piante erbacee da foraggio, dal momento che esse non si rinvengono in purezza nei pascoli naturali. Quando specie appartenenti alle Leguminose sono seminate nello stesso momento o in momenti differenti e in miscuglio con erba e altre piante erbacee da foraggio, la superficie deve essere classificata come erba e altre piante erbacee da foraggio. Nel caso in cui altre specie erbacee s introducono spontaneamente (auto-semina) in una parcella inizialmente seminata con una coltura in purezza (ad esempio una leguminosa o una coltura da seme), la superficie va ancora dichiarata come seminativo fino a quando la quantità di queste piante spontanee è marginale (cioè non eccedono la quantità ritrovabile sulla base delle normali pratiche di coltivazione nell area interessata). Le superfici coltivate con specie che appartengono alla famiglia delle Graminacee, come il mais da foraggio, l orzo, l avena e il triticale, seminate in monocoltura, devono essere sempre classificate come seminativo; questo è dovuto al fatto che queste specie, come colture in purezza, sono normalmente coltivate per la granella o mangime, per consumo sia umano che animale, e non sono tradizionalmente presenti nei pascoli naturali. Anche se tali specie possono essere incluse nei miscugli per prati e pascoli, non sono aderenti alla definizione di erba, poiché queste piante sono normalmente seminate come monocoltura e non in miscuglio e perciò non rientrano nella definizione di erba e altre piante erbacee da foraggio secondo l art. 4(1)(i) del reg. 1307/2013. Altre specie graminacee, quali ad esempio loglio e fleolo, sia in purezza che in miscuglio, vanno invece classificate sempre come erba e altre piante erbacee da foraggio. Le superfici utilizzate per la produzione di sementi devono essere sempre classificate come seminativo. Se sono seminate in purezza. 3.2 DURATA DELLA ROTAZIONE Le linee guida SIPA alla fine del cap. 2.1 Distinzione delle superfici agricole/copertura del suolo nella parcella di riferimento chiariscono i criteri per la classificazione dei prati permanenti in relazione alla durata della successione dell erba e altre erbacee da foraggio sulla stessa parcella. 3.3 GESTIONE DEI PRATI PERMANENTI In termini di gestione, come sottolineato dalla sentenza della Corte, l aratura e la semina con la stessa o altra varietà di foraggera che ricade nella definizione di cui all art. 4(1)(i) del reg. 1307/2013, non ha impatto sulla classificazione della superficie come prato permanente. 3.4 RELAZIONE CON GLI IMPEGNI DI SVILUPPO RURALE Le relazioni tra gli obblighi per i prati permanenti e gli impegni nell ambito dello sviluppo rurale e le loro implicazioni per lo stato dei terreni alla fine del periodo di impegno possono essere dettagliate come segue: - ai sensi dell art. 4(1)(f) del reg. 1307/2013, qualora gli agricoltori abbiano assunto, ai sensi delle misure agro-ambientali, o assumeranno, ai sensi delle nuove misure agro-climatico-ambientali, un impegno che prevede la conversione dei seminativi in prati permanenti per un certo periodo, alla fine di tale periodo i loro terreni non saranno immediatamente classificati come prati permanenti ai sensi dell art. 4(1)(h) ma manterranno lo status che avevano prima del periodo di impegno. Questo si applica a qualsiasi impegno relativo ai prati permanenti, indipendentemente che sia possibile o meno la produzione. - bisogna tenere in considerazione l eventuale presenza di prati permanenti all inizio del periodo di impegno. In quel momento, infatti una parcella potrebbe già essere un prato permanente. 3

5 Pertanto si possono verificare i seguenti casi 1 : Uso del suolo prima dell impegno AECM Seminativo, non classificato come prato o maggese Seminativo, classificato prato o maggese Prato permanente Stato del terreno alla fine dell impegno AECM Il terreno rimane classificato come seminativo, anche se coperto da erba. Il periodo di 5 anni comincia alla fine del periodo di impegno (1 anno) Il terreno rimane classificato prato. Alla fine dell impegno, il calcolo del periodo quinquennale tiene conto degli anni precedenti all impegno in cui la superficie era classificata prato o maggese Il calcolo del periodo rimane congelato durante il periodo dell impegno e riprende al suo termine. Ad esempio, terreno classificato prato nei due anni precedenti all impegno diventerà prato permanente se il prato permane anche nei tre anni successivi al termine del periodo di impegno. La superficie era classificata prato permanente prima dell inizio del periodo di impegno e resta prato permanente al termine dello stesso periodo. Quando una parcella è stata dichiarata seminativo (indipendentemente dalla classificazione come prato, maggese o altre colture) ed è soggetta agli impegni agro-ambientali con conversione da seminativo a prato permanente per un primo periodo di impegno e l impegno è prolungato per un ulteriore periodo, alla fine dell ultimo periodo la superficie rimane classificata come seminativo, anche se coperta da erba. Il calcolo dei 5 anni comincia dall anno successivo alla fine dell ultimo periodo di impegni. Le stesse regole per classificare i prati permanenti sopra descritte si applicano quando uno SM implementa degli interventi agro-climatico-ambientali attraverso aiuti di stato e in altri impegni contrattuali sottoscritte dagli agricoltori su base volontaria, a condizione che questi impegni abbiano obiettivi simili a quelli previsti nell ambito delle misure agro-climatico-ambientali, siano realizzati in condizioni simili e mutatis mutandis soggetti alle relative regole dello sviluppo rurale. Ad esempio, questo potrebbe essere il caso di impegni assunti dall agricoltore nell ambito della direttiva acque e basati su un programma nazionale. 3.5 RELAZIONE CON LA GESTIONE DEL MAGGESE DICHIARATO COME EFA Nel caso in cui una parcella a maggese sia stata dichiarata come EFA ai sensi dell art. 45(2) del reg. 639/2014, si applicano le seguenti regole. La deroga prevista nel predetto articolo consente di classificare la parcella come seminativo fino a quando viene dichiarata come terreno a riposo per soddisfare i requisiti EFA. Ciò significa che dopo 5 anni questa superficie rimane un seminativo e può ancora essere utilizzata per soddisfare gli obblighi relativi alle EFA. Anche se, in via generale, un agricoltore può dichiarare una superficie ad EFA maggiore di quella necessaria per soddisfare il requisito del 5%, al fine di evitare l elusione delle regole sulla classificazione dei prati permanenti e, in accordo all art. 60 del reg. 1306/2013 (clausola di elusione), un agricoltore non può dichiarare un terreno a riposo come EFA col solo scopo di ottenere che il terreno a riposo non diventi prato permanente. Questo sarebbe un caso di elusione delle regole sull uso del suolo in accordo all art. 4(1)(h) del reg. 1307/ In caso di impegni che durano più di 10 anni, la superficie interessata resta classificata come seminativo anche se coperto da erba. Il periodo quinquennale da considerare al fine della classificazione a prato permanente decorre dall anno successivo alla fine del periodo di impegno decennale. La soglia di 10 anni è dovuta al fatto che il primo anno di applicazione sul mantenimento dei prati permanenti nell ambito condizionalità si è avuto nel

6 Alla fine del periodo di dichiarazione come EFA, il calcolo dei 5 anni non riparte da zero. Infatti va tenuta in considerazione la classificazione del terreno a riposo prima del periodo in cui è stato dichiarato ai fini EFA, qualora nel periodo precedente la medesima superficie era stata dichiarata come prato temporaneo o terreno a riposo, detto periodo deve essere tenuto in considerazione. In sintesi, il calcolo dei 5 anni si congela durante il periodo EFA e ricomincia alla sua fine. Ad esempio un terreno classificato come terreno a riposo nei due anni precedenti alla sua dichiarazione ai fini EFA diventerà PG dopo che per 3 anni consecutivi dalla fine del periodo EFA è mantenuto a riposo. 4. PRATI PERMANENTI SENSIBILI Il terzo sottoparagrafo dell art. 45(1) del reg. 1307/2013 statuisce che gli agricoltori non devono convertire o arare i prati sensibili (ESPG). La predetta prescrizione non pregiudica le condizioni di altri quadri normativi quali Natura 2000 e, in particolare, non ostacola gli obiettivi legati alla conservazione e alle altre misure di conservazione dei siti designati sotto Natura Il controllo dei requisiti del greening non deve essere influenzato da altri controlli obbligatori previsti da Natura Nelle aree Natura 2000 devono essere rispettati in ogni caso le misure di conservazione stabilite dagli SM ai sensi dell art. 6 della direttiva 92/43/CEE (spesso riportate nei piani di gestione) e i criteri per evitare la perdita degli habitat e il disturbo delle specie. Conseguentemente, queste aree devono essere gestite seguendo i piani di gestione o strumenti equivalenti predisposti dalle autorità di gestione per lo specifico sito Natura 2000 al fine di proteggere l habitat e le specie. Per ogni progetto da realizzare in queste aree, ai sensi del paragrafo 3 del citato articolo 6, deve essere predisposta una valutazione ambientale. Quando un ESPG è localizzato in area Natura 2000, il quadro normativo così esposto va sempre applicato. 4.1 SIGNIFICATO DI CONVERSIONE DI UN ESPG Tenendo in considerazione gli obiettivi di tutela ambientale stabiliti dal considerando 42 del reg. 1307/2013, il termine conversione di un ESPG all art. 45 dello stesso regolamento deve essere inteso come conversione a qualsiasi altro uso in senso lato, sia a superficie agricola (seminativo, coltura permanente) sia in superficie non agricola quale imboschimento, costruzione di edifici, infrastrutture, terreno abbandonato. Questo si applica anche con riferimento all art. 42 del reg. 639/2014, che stabilisce le regole per la riconversione in caso di mancato rispetto degli obblighi di mantenimento dei prati permanenti sensibili. In caso di conversione in superficie non agricola non dipendente dalla decisione dell agricoltore (ad esempio per la costruzione di un infrastruttura approvata da un Amministrazione nazionale per pubblica utilità), o nel caso in cui l agricoltore cessa l attività sull intera azienda e l azienda non è trasferita ad altro agricoltore, il divieto di conversione non si applica. Casi limitati di conversione sono possibili solo in situazioni eccezionali e lo SM può consentirlo nel caso in cui i benefici ambientali di queste superfici, con particolare riguardo al sequestro del carbonio di cui al considerando 42, sono ancora raggiunti. Un esempio può essere l imboschimento, possibile se eseguito nell ambito delle misure di sviluppo rurale. Nei limitati casi esposti, lo SM può cancellare la designazione di quella parcella come sensibile dal punto di vista ambientale. Nell ottica dell obiettivo di designazione degli ESPG previsti dall art. 45, tale cancellazione deve essere motivata (ad esempio mostrando che non vi è più necessità di protezione o che 5

7 sono sorte ragioni di interesse pubblico) tenendo in considerazione i criteri per la designazione fissati all art. 41 del reg. 639/2014. La cancellazione della designazione come ESPG deve essere definita in uno specifico atto amministrativo o in una decisione dell autorità responsabile. Questa cancellazione deve essere opportunamente aggiornata nel sistema SIPA (sistema d identificazione delle parcelle agricole), secondo quanto previsto dall art. 5(2)(d) del reg. 640/2014. In caso di aree designate fuori Natura 2000, la cancellazione deve essere notificata alla Commissione sulla base dell art. 65(1)(b) del reg. 639/2014. Secondo l art. 42 del reg. 639/2014, qualora un agricoltore, non è soggetto alle deroghe di cui sopra, ha convertito un prato permanente sensibile in una superficie agricola o non agricola, lo SM deve imporre l obbligo di riconvertire la superficie in ESPG. Riguardo i possibili obblighi di riconversione dopo che l agricoltore ha venduto o affittato a un altro agricoltore un prato permanente convertito, si veda il penultimo paragrafo del capitolo Le pratiche agricole che non mettono a rischio il valore ambientale degli ESPG non sono in genere da interpretarsi come conversione. Queste pratiche, tuttavia, (ad esempio creazione di nuovi canali) devono essere valutate attentamente a seconda delle condizioni ambientali dell area designata, dal momento che i benefici ambientali non devono essere intaccati (ad esempio in caso di drenaggio delle zone umide). 4.2 SIGNIFICATO DI ARATURA Per aratura si intende una lavorazione che elimina o rovina la copertura erbosa (quando la terra è rovesciata e/o la lavorazione è profonda). Questa operazione riduce il sequestro di carbonio e danneggia gli habitat di un sito ad alto valore ambientale, in particolare se il prato permanente costituisce questi habitat. Inoltre, può causare disturbo agli animali o cambiare la composizione floristica del prato. In linea di principio, il divieto di aratura deve essere strettamente mantenuto. L uso di lavorazioni leggere sugli ESPG potrebbe essere accettato, a condizione che abbia l unico scopo di preparare il suolo per ripristinare il prato. (vedi linee guida OTSC paragrafo terzo trattino). 5. TASSO DEI PRATI PERMANENTI E OBBLIGHI DI MANTENIMENTO 5.1 CALCOLO DEL TASSO Definizione e livello geografico dei dati per il calcolo Dopo il ricevimento delle domande per uno specifico anno, lo SM deve gestire i dati dei prati permanenti e della superficie agricola totale a livello nazionale/regionale/sub-regionale come scelto nel form ISAMM numero 10 per verificare l evoluzione del tasso (nel caso dell Italia è stato scelto di considerare il tasso a livello nazionale). Tutti i dati utilizzati per il calcolo del tasso devono essere coerenti con la scelta del livello geografico al quale è imposto l obbligo, con le formule specificate nei capitoli e così come per gli obblighi di riconversione a livello individuale riportati nel capitolo 5.2 In linea generale, la superficie a prato permanente è una parte della superficie agricola totale. Secondo l art. 4(1)(e) del reg. 1307/2013 e le linee guida SIPA capitolo 2.1 la superficie agricola totale è la somma dei prati permanenti (o pascoli permanenti), dei seminativi e delle colture permanenti superfici ammissibili interessate Ai sensi dell art. 43(1) del reg. 1307/2013, gli agricoltori aventi diritto al pagamento di base devono osservare gli obblighi greening su tutti gli ettari ammissibili col significato di cui all art. 32(2) a 32(5). Quindi vanno considerati solo gli ettari ammissibili. 6

(b) del reg. 639/2014. Secondo l art. 42 del reg.")

8 In ogni caso ai fini del calcolo del tasso si considerano anche le parcelle agricole sotto la soglia minima stabilita ai sensi dell art. 72(1), secondo sottoparagrafo, del reg. 1306/2013. Sulle parcelle alle quali si applica il pro-rata ai sensi dell art. 10 del reg. 640/2014, la superficie usata per il calcolo del tasso è la superficie ammissibile della parcella di riferimento superfici determinate/dichiarate I dati per il calcolo del tasso sono basati sulle superfici dichiarate, come specificato all art. 45 del reg. 1307/2013. Per il calcolo del tasso annuale, si utilizza la superficie a prato permanente dichiarata nella domanda di aiuto nello stesso anno. In ogni caso le domande, inclusi i dati relativi ai prati permanenti, saranno soggette a controlli di ammissibilità e a controlli su altri obblighi. In conseguenza, sarà calcolata la superficie determinata che sarà anche indicata nella domanda di aiuto dell anno successivo come dato precompilato. Ciò assicura che nell anno successivo la superficie dichiarata dal beneficiario sarà basata sulla superficie determinata e conseguentemente la superficie a prato permanente determinata sarà inserita nel rapporto. Al fine di maggiore precisione nel calcolo, si raccomanda di usare sempre la superficie determinata quando disponibile. Ai fini del tasso di riferimento, la superficie da usare derivante dalle domande di aiuto del 2012 è quella determinata e la superficie per il 2015 è quella dichiarata. Se lo SM ha bisogno di adattare il tasso di riferimento, si basa sulla superficie determinata. L allegato 1 casi pratici di calcolo del tasso fornisce esempi specifici circa il calcolo dei differenti rapporti. Quando nel calcolo del tasso annuale sono usate le superfici dichiarate per un dato anno, i dati risultanti saranno la base per possibili obblighi di riconversione ai sensi dell art. 44(2) del reg. 639/2014 e per le notifiche del tasso ai sensi dell art. 65(1)(c)(v) e (d) dello stesso regolamento entro il 15 dicembre di ogni anno. Quindi non vi è necessità di aggiornarne i dati basati sulle superfici dichiarate con i risultati dei controlli fatti durante lo stesso anno significato di conversione La definizione di conversione applicabile ai prati permanenti è la medesima di quella per gli ESPG del capitolo 4.1 e cioè il termine conversione deve essere inteso come conversione a qualsiasi altro uso in senso lato, sia a superficie agricola (seminativo, coltura permanente) sia in superficie non agricola quale imboschimento, costruzione di edifici, infrastrutture, terreno abbandonato calcolo del tasso di riferimento L art. 45(2) del reg. 1307/2013 e l art. 43 del reg. 639/2014 stabiliscono i dettagli per il calcolo del tasso di riferimento. I soggetti interessati dal calcolo del tasso di riferimento sono gli agricoltori sottoposti agli obblighi greening come specificato dall art 45(2), secondo sottoparagrafo, punti a) e b) questi agricoltori possono essere identificati come quelli assoggettati agli obblighi ai sensi dell art. 43(1) dello stesso regolamento, compresi quelli esonerati dagli obblighi di diversificazione e EFA. Tenendo in considerazione le specifiche tecniche fornite al capitolo 3 sulla definizione dei prati permanenti, il calcolo può essere così riassunto: 7

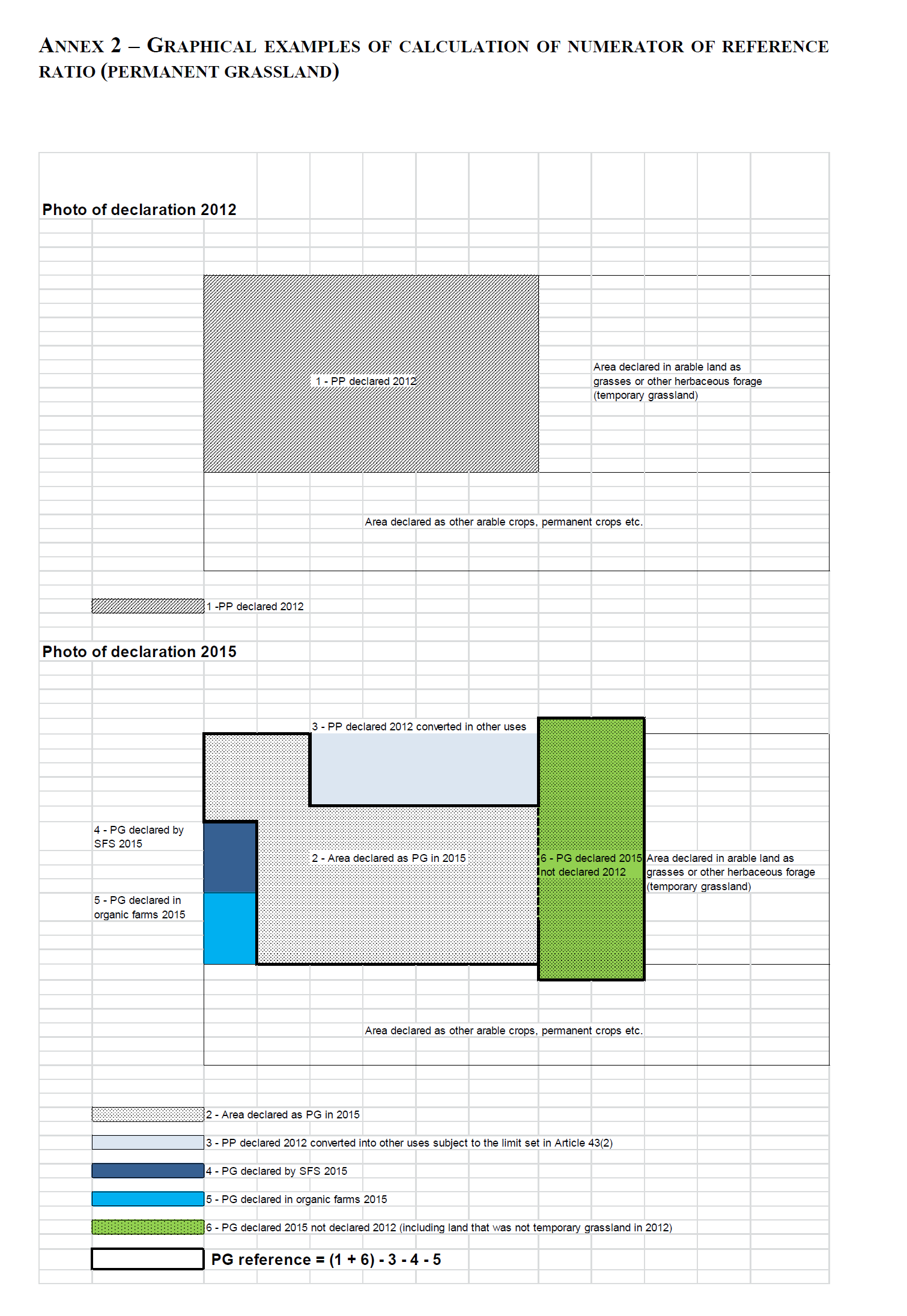

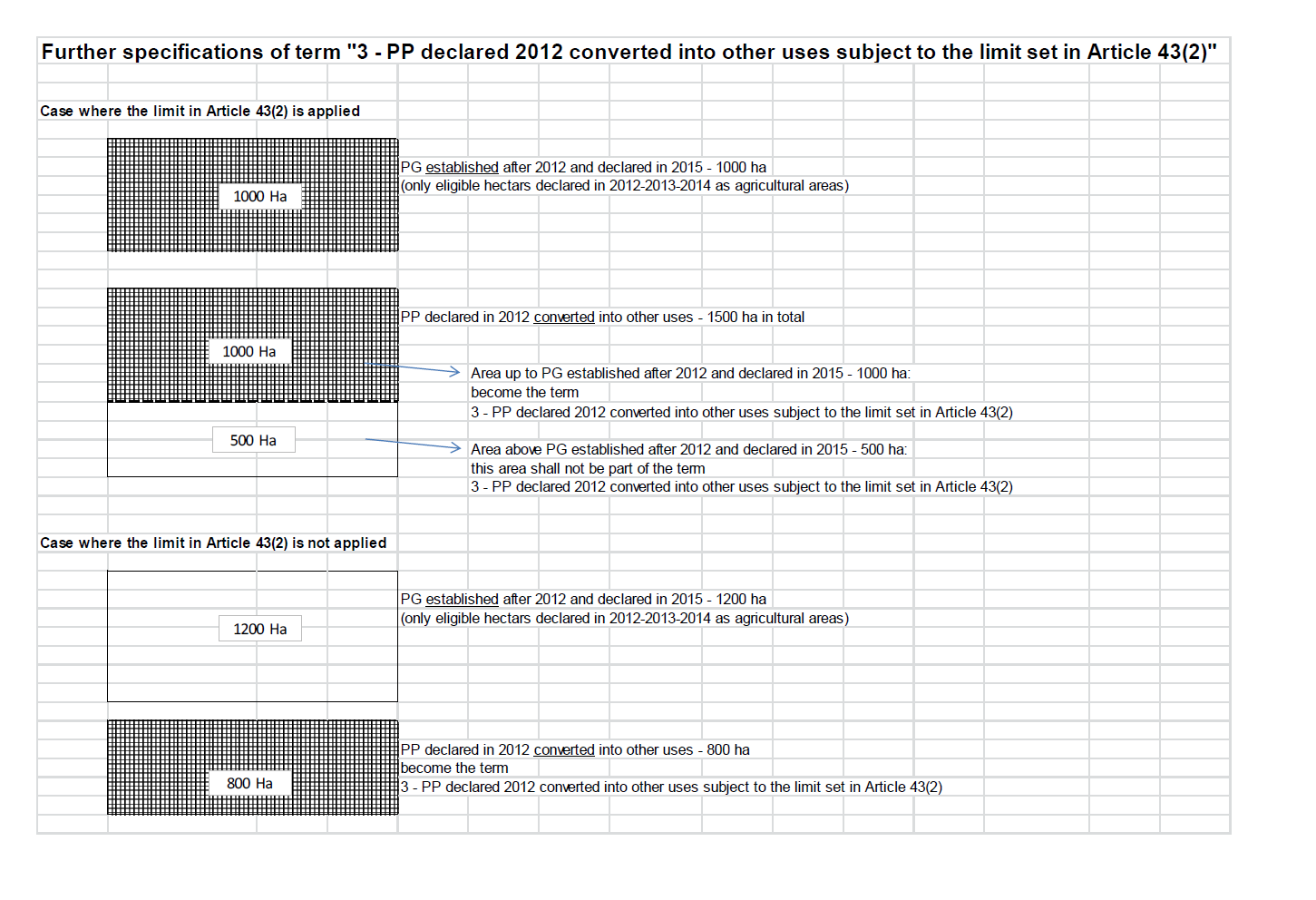

9 - Per tutti gli SM, esclusa la Croazia (PP dichiarati PG dichiarati nel 2015 ma non dichiarati nel 2012) PG dichiarati dai piccoli agricoltori PG dichiarati in biologico nel 2015 PP dichiarati nel 2012 convertiti in altri usi con i limiti fissati all art. 43(2) Tasso di riferimento = Superficie agricola totale dichiarata nel 2015 superficie agricola dichiarata dai piccoli agricoltori nel 2015 superficie dichiarata in biologico 2015 PP dichiarati 2012 PG dichiarati nel 2015 non dichiarati nel 2012 PG dichiarati dai piccoli agricoltori nel 2015 PG dichiarati in biologico nel 2015 PP dichiarati nel 2012 convertiti ad altri usi soggetti ai limiti dell art. 43(2) Pascoli permanenti dichiarati dagli agricoltori nel 2012: art. 45(2) secondo sottoparagrafo del reg. 1307/2013. Tra i vari casi possibili, questo si riferisce alle superfici che sono classificate come prati permanenti a causa della nuova definizione del reg. 1307/2013 rispetto a quella del 1120/2009. Queste superfici non devono essere incluse Queste superfici non devono essere incluse. Come specificato al capitolo 5.1.6, gli agricoltori biologici possono decidere di rinunciare alla deroga e rispettare il greening. In questo caso i PG dell azienda interessata non devono essere inclusi in questa voce ma trattati nella formula come PG dichiarati non biologici. In termini pratici queste superfici sono state dichiarate come pascoli permanenti nel 2012 ma non sono dichiarate come prati permanenti nel Questa voce include sia le superfici trasformate in altri usi agricoli (sia seminativi che colture permanenti) sia quelle convertite ad usi non agricoli indipendentemente che siano stati dichiarati o meno nel Limiti per le superfici convertite dopo il 2012: queste superfici possono essere dedotte dal calcolo fino al numero di ettari di PP o PG che gli agricoltori hanno impiantato dopo il 2012 e prima del In termini pratici, questa previsione introduce un limite alle superfici convertite dopo il 2012 che possono essere sottratte dalla formula: - in caso che la superficie di PP convertita dopo il 2012 è maggior di quella trasformata in PP dopo il 2012, la sottrazione è consentita fino al numero di ettari di PP impiantati dopo il in caso che la superficie a PP convertita ad altri usi dopo il 2012 è inferiore di quella impiantata a PP dopo il 2012, non vi sono limitazioni da applicare, quindi la detrazione è pari all intera superficie convertita. Quando si calcola la superficie impiantata a PP dopo il 2012, bisogna verificare il rispetto di due condizioni: 1) solo gli ettari dichiarati come PP o PG nel 2015 e dichiarati come superficie agricola nel 2012, 2013 o 2014 ai sensi dell art. 34(2) del reg. 73/2009 (ettari ammissibili) devono essere presi in considerazione. La base di calcolo in questi casi è la dichiarazione nella domanda unica, come qualsiasi tipo di superficie agricola per almeno un anno nel periodo ) la regola sul mantenimento dei prati permanenti stabilita nell art. 6(2) del reg. 73/2009 e nell art. 93(3) del reg. 1306/2013 deve essere rispettata. Questo significa che gli ettari riconvertiti dopo il 2012 a causa di obblighi di riconversione in caso che il tasso di PP fosse diminuita più del 10% non possono essere presi in considerazione. È utile sottolineare che le superfici stabilite come PP dopo il 2012 ai fini dell art. 43(2) possono essere differenti da quelle definite PG dichiarate nel 2015 non dichiarate nel Ad esempio, quest ultima definizione può includere le superfici 8

10 introdotte a causa del cambio di definizione di PG introdotto con il reg. 1307/2013 o PG impiantati su superfici che non erano aree agricole nel 2012, 2013 o Questi casi sono esclusi dalle condizioni dell art. 43(2). Esempi grafici sono forniti nell allegato 2. Superficie agricola totale 2015 Superficie agricola dichiarata dai piccoli agricoltori Superficie agricola biologica nel 2015 Per definizione, la superficie convertita ad uso non agricolo non deve essere inclusa È la superficie agricola dichiarata nel 2015 dagli agricoltori che aderiscono al regime dei piccoli agricoltori: art. 43(1) del reg. 639/2015. È lla superficie agricola dichiarata nel 2015 come biologica: art. 43(1) del reg. 639/ per la Croazia i riferimenti 2012 sono sostituiti con Adeguamento della proporzione di riferimento L art. 43(3) del reg. 639/2014 stabilisce che gli SM devono adattare la proporzione di riferimento se rilevano un impatto significativo sull andamento della proporzione dovuto a cambiamenti che influiscono sul calcolo, ad esempio in base agli esiti di controlli ed audit, significativi aumenti o diminuzioni nelle superfici dei piccoli agricoltori o biologiche, significative conversioni in superfici non agricole (a seguito ad esempio di espropri per pubblica utilità), significative conversioni in superfici rimboschite compatibili con l ambiente ai sensi dell art. 45(4) del reg. 1307/2013, significativi aumenti o diminuzioni della superficie agricola totale dovuti ad altre ragioni indipendenti dall evoluzione dei PG, tipo possibili futuri cambiamenti sulle condizioni di ammissibilità delle superfici. Siccome la proporzione di riferimento è stabilita per la prima volta nel 2015, ogni adattamento deve essere fatto solo dopo la chiusura delle domande di aiuto per il In caso lo SM decida di adattare la proporzione di riferimento, deve informarne la Commissione attraverso il sistema ISAMM, motivandone la necessità Calcolo e controllo del Tasso annuale L art. 45 del reg. 1307/2013 e l art. 43 del reg. 639/2014 dettano le regole per il calcolo del tasso annuale. Interessati dal calcolo del tasso annuale sono gli agricoltori soggetti agli obblighi greening come specificato nell art. 45(2) secondo sottoparagrafo, punti a) e b). I dati relativi a questi agricoltori nell anno n devono essere usati per il calcolo del tasso annuale. Tenendo in considerazioni le definizioni di prato permanente tale calcolo può essere effettuate come segue: PG dichiarati nell anno n PG dichiarati dai piccoli agr. nell anno n PG dichiarati in biologico nell anno n Tasso annuale Superficie agricola totale dichiarata nell anno n* Superficie agricola dichiarata dai piccoli agricoltori nell anno n Superficie dichiarata in biologico nell anno n * per definizione le parcelle convertite in superficie non agricola non sono incluse in questa definizione, anche le aree imboschite in accordo all art. 45(4) del reg. 1307/2013 e presenti nell anno n. Dopo il calcolo, il tasso annuale è confrontato con quello di riferimento usando la formula: 9

del reg. 639/2015.")

11 Tasso annuale per l anno n Tasso di riferimento Tasso di riferimento La soglia del 5% è applicata alla percentuale che risulta da questa formula ed i risultati possono essere i seguenti: - il Tasso annuale non è diminuito di più del 5% per l anno n: l obbligo di mantenimento dei prati permanenti è stato rispettato. Questo può avvenire anche dopo aver adeguato il tasso di riferimento ai sensi all art. 43(3) del regolamento n. 639/2014 (vedi cap ). - il Tasso annuale è diminuito oltre la soglia del 5%: lo SM deve applicare l art. 44(2) del reg. 639/ casi particolari per il calcolo del tasso Gli agricoltori biologici sono ipso-fatto ammessi al pagamento greening, come stabilito dall art. 43(11) del reg. 1307/2013. Tuttavia, questi possono decidere di rinunziare alla deroga e rispettare gli obblighi del greening. In questo caso sono tenuti a rispettare tutti e tre gli obblighi, incluso il mantenimento dei prati permanenti. Di conseguenza, le superfici appartenenti ad aziende biologiche che devono rispettare gli obblighi sono incluse nel calcolo del tasso di riferimento e di quello annuale al pari di tutte le altre aziende. Altri casi specifici relativi al calcolo del tasso di riferimento sono riportati nella tabella seguente. Caso Esempio Effetto sul tasso di riferimento PP nel 2012 che non è dichiarato da nessun agricoltore soggetto al greening. Il PP nel 2015 è ancora esistente Parcelle che non sono dichiarate per i pagamenti diretti anche se il PG è ancora ammissibile ed esistente nel 2015 Il PP dichiarato nel 2012 non deve essere preso in considerazione nel calcolo del tasso PP nel 2012 che è venduto o affittato ad un altro agricoltore soggetto al greening nel 2015 PP nel 2012 che è venduto o affittato ad un agricoltore che aderisce al regime piccoli agricoltori o che è biologico nel 2015 PP biologici nel 2012 che non lo sono più nel 2015 Agricoltori che hanno dichiarato prati permanenti nel 2012 che sono stati venduti o affittati ad altri agricoltori: il PP è ancora presente nel 2015 Agricoltori che hanno dichiarato PP nel 2012 che sono stati venduti o affittati ad altri agricoltori: il PP è ancora presente nel 2015 Agricoltori biologici che hanno dichiarato PP nel 2012 che sono tornati in convenzionale: il PP non appartiene più ad un azienda biologica nel 2015 Poiché l agricoltore che detiene il PP è soggetto agli obblighi greening, il PG va conteggiato sia al numeratore che al denominatore del rapporto Il PP dichiarato nel 2012 è sottratto dal calcolo del tasso nella voce piccoli agricoltori o biologico La superficie in oggetto deve essere conteggiata sia al numeratore (PP dichiarati nel 2012) che al denominatore (includendola nella superficie agricola totale) Quota di superfici in termini assoluti L art. 45(3) del reg. 1307/2013 prevede che nei casi in cui la superficie totale di prati permanenti in termini assoluti non diminuisce oltre certi limiti, l obbligo si considera in ogni caso soddisfatto. L art. 11 del reg. 641/2014 fissa questo limite allo 0.5%. Il significato pratico di questa previsione si riferisce al caso in cui la superficie a PG rimane stabile ma la superficie agricola totale aumenta: questo potrebbe portare ad una diminuzione del tasso che però non è 10

del reg. 639/2014")

12 dovuta a una riduzione delle superfici a prato permanente. In base alle formule per il calcolo dei rapporti, avremo: Quota di superficie in termini assoluti = numeratore del tasso annuale numeratore del tasso di riferimento Si veda l allegato 1 per esempi pratici di calcolo. 5.2 OBBLIGHI CONNESSI Al RISPETTO DEL TASSO DI PRATI PERMANENTI L art. 44 del reg. 639/2014 fornisce i dettagli relativi agli obblighi per il mantenimento della superficie a prato permanente obblighi individuali al livello aziendale e autorizzazione preventiva L art. 45(2) quinto sottoparagrafo del reg. 1307/2013 stabilisce che gli SM possono decidere di applicare l obbligo di mantenimento dei prati permanenti a livello aziendale. Questa decisione è comunicata alla Commissione attraverso ISAMM (form 10). Anche se lo SM decide di applicare individualmente l obbligo, il mantenimento della proporzione a livello nazionale/regionale deve comunque essere rispettato. Il significato di quest obbligo può essere differente a seconda delle regole definite dallo SM (ad esempio può essere costituita una superficie di riferimento di PG per ogni azienda e la conversione è possibile sino a quando si rimane entro una soglia o rispettando specifici criteri. In accordo all art. 44(1) del reg. 639/2014, gli SM possono prevedere l obbligo individuale per gli agricoltori di non convertire i prati permanenti senza una autorizzazione individuale. Gli SM devono informare gli agricoltori della decisione di mettere in piedi un sistema di autorizzazione preventiva prima del 15 novembre di ogni anno (In Italia è stato adottato questo sistema con DM 18 novembre 2014 art. 15, c 3). In termini pratici, lo SM metterà in atto un procedimento amministrativo in cui qualsiasi conversione di prati permanenti deve essere richiesta dagli agricoltori e autorizzata dallo Stato membro in base ai criteri di cui all'articolo 44 (1), secondo comma (Per il procedimento di rilascio dell autorizzazione vedere DM 18 novembre 2014 art. 15, comma 4). Nel caso in cui lo SM applica una preventiva autorizzazione individuale, si può anche prevedere la condizione che un'altra superficie di un corrispondente numero di ettari deve essere destinata a PG, come previsto all'articolo 44 (1), secondo comma. In questo caso, il PG di nuova costituzione deve essere considerato e dichiarato, in deroga alla regola di cinque anni, come PG a partire dal primo giorno di impianto. Questa disposizione vale indipendentemente dall'andamento del tasso, quindi lo SM può decidere di metterlo in atto qualsiasi momento, in particolare all'inizio del periodo di programmazione nel Se il tasso diminuisce di più del 5%, lo SM deve interrompere l'uso di questo procedimento, poiché la conversione non è più possibile ai sensi dell' articolo 44 (2). L'obbligo di mantenimento a livello aziendale e l'autorizzazione preventiva possono essere collegati o meno, a seconda della decisione dello SM tempistica per il calcolo del tasso e richiesta di conversione Subito dopo la chiusura delle domande, lo SM è già in grado di calcolare il tasso e valutare l'evoluzione delle superfici. Considerando che lo SM può avere bisogno di attuare misure correttive (ad esempio un procedimento di autorizzazione preventiva), si suggerisce di controllare il tasso appena possibile. 11

13 I casi possibili sono: - Nessuna riduzione: seguendo la tendenza delle superfici non vi è alcuna diminuzione e il tasso resta entro il limite del 5%. Lo SM può tenere solo i dati ottenuti dalle domande e comunicarli attraverso il modulo ISAMM entro il termine del 15 dicembre, ai sensi dell'articolo 65 (1) (c) (v) e (d), del regolamento (UE) n 639/ Riduzione entro il limite: le suoerfici di PG sono diminuite ma la riduzione del tasso rimane entro il limite del 5%. Lo SM potrebbe decidere di mettere in atto una procedura di autorizzazione preliminare prima del 15 novembre. Calcolare il tasso il più presto possibile, aiuterà lo Stato membro a valutare l'andamento delle superfici e sostenere una possibile decisione di mettere in atto tale obbligo, al fine di evitare un ulteriore calo del tasso. - Riduzione superiore al limite: le superfici PG diminuiscono oltre la soglia del 5%. Si applica l'articolo 44 (2) e gli Stati membri interessati adottano misure correttive. Le operazioni richieste dall' articolo 44 (2) e (3) implicano che lo SM deve: o evitare nuove conversioni: l'articolo 44 (2), primo comma, stabilisce che gli Stati membri adottano norme intese a evitare nuove conversioni. Queste norme dovrebbero essere stabilite e comunicate agli agricoltori al più presto possibile. Se una procedura di autorizzazione preventiva ai sensi dell'articolo 44 (1) è in piedi, questa deve essere interrotta poiché la conversione non è più possibile. o riconvertire le superfici in prato permanente: l' articolo 44 (2) e (3) stabilisce che gli Stati membri devono determinare la gamma di agricoltori soggetti all'obbligo di riconversione seguendo questi passaggi per risalire alle parcelle convertite: 1. Includere solo le superfici di PG che non sono sensibili sotto il profilo ambientale - art. 44 (2) primo comma, lettera a). 2. Identificare le domande con le supertfici agricole a loro disposizione che sono state convertite da PG in superfici ad altri usi nei due anni precedenti (tre per l'anno 2015) - art. 44 (2), primo comma, lettera b). 3. Stabilire un ordine di priorità per gli agricoltori identificati nella fase 2: i. Gli agricoltori con superfici soggette ad autorizzazione e che non l'hanno richiesta articolo 44 (1) del 639/2014 o articolo 4 (1) del Reg 1122/2009): riconversione dell'intera superficie - art. 44 (2), terzo comma. ii. Altri agricoltori: riconversione di una percentuale della superficie convertita (da calcolare seguendo le istruzioni riportate di seguito) o impianto di una nuova superficie di PG - art. 44 (3), primo comma. a. Calcolo della percentuale in base alla superficie convertita e alla superficie necessaria per raggiungere il 5%. b. Possibile esclusione delle superfici divenute PG dopo il 31 dicembre

14 c. Esclusione delle superfici a PG che gli agricoltori hanno creato nel quadro dello sviluppo rurale Comunicare gli esiti agli agricoltori interessati entro il 31 dicembre dello stesso anno. 5. L'obbligo di riconvertire deve essere rispettato prima della data per la presentazione della domanda unica per l'anno seguente. Allo step 2 di questa procedura, lo SM stabilisce un gruppo di agricoltori, sulla base delle domande, con superfici agricole a loro disposizione, che sono stati convertiti da PG in superfici per altri usi nei precedenti due o tre anni. Nello stabilire l'ordine di priorità per l'obbligo di riconversione all'interno di questo gruppo di agricoltori, lo SM segue le disposizioni di cui all'articolo 44, ma entro questi limiti può stabilire criteri propri per definire l'ordine di priorità e identificare praticamente gli agricoltori riconversione dei prati permanenti inseriti nella proporzione L'obbligo di riconvertire specificato all'articolo 44 (2) del regolamento (UE) n 639/2014, si applica allo stesso livello geografico scelto dallo Stato membro per il calcolo del tasso, come riportato al capitolo (quindi in Italia a livello nazionale). Per quanto riguarda l'articolo 44 (2), e in particolare alla lettera (b), il significato di conversione è da superfici di prato permanente o di pascolo permanente in superfici per altri usi, come specificato al capitolo Vedi anche Allegato 1 - casi pratici per il calcolo del tasso. Un obbligo di riconversione si applica in ogni caso laddove la conversione è stata fatta in un altro tipo di superficie agricola (seminativo o colture permanenti) nel significato dell'articolo 4 (1) (e) del regolamento (UE) n 1307/2013. In linea di principio, come indicato all'articolo 44 (2), secondo comma, lettera b (fase 2 della procedura descritta nel capitolo 5.2.2), la riconversione si applica solo agli agricoltori che hanno superfici agricole a loro disposizione che sono state convertite da PP o PG in altre superfici agricole nel periodo di riferimento di cui allo stesso articolo. Pertanto, in caso di conversione di PG in superfici non agricole (ad esempio edifici o infrastrutture), poiché dopo la conversione la superficie non è più agricola, l'agricoltore interessato non sarà obbligato a riconvertirla. Inoltre, questo vale in caso di conversione di superfici non agricole non imputabili alla decisione dell'agricoltore (per esempio una dichiarazione di interesse di pubblica utilità su richiesta delle autorità nazionali e, in generale, anticipata da un esproprio del PG). Nel caso in cui un agricoltore ha convertito un PG sia in altra superficie agricola che in superficie non agricola, in base all'articolo 44 (2), secondo comma, lettera b, l'obbligo di riconversione si applica esclusivamente alla superficie agricola. Se lo SM ha previsto l'obbligo per gli agricoltori di non convertire i PG senza la preventiva autorizzazione individuale come stabilito nell'articolo 44 (1) del regolamento n 639/2014 (come nel caso dell Italia), un agricoltore che converte senza conformarsi alla presente autorizzazione è soggetto all'obbligo di riconvertire sia la superficie agricola che quella non agricola. Ciò discende dall'ultima frase del quarto comma dell'articolo 44 (2), secondo la quale gli agricoltori devono 2 Considerando l'interpretazione e le situazioni di cui al capitolo 3.4, i prati impiantati nel quadro degli impegni di sviluppo rurale non vanno classificati come PG, quindi, in ogni caso, non vi è alcuna necessità di applicare un obbligo di riconversione dopo la fine degli impegni. Ciò non esclude che le superfici in questione possono essere classificati come PG in seguito alle condizioni illustrate nel capitolo 3.4: in questo caso si applicano le regole normali sui prati permanenti. 13

15 "riconvertire l'intera superficie precedentemente convertita ad altri usi", a condizione che sia a loro disposizione 3. La situazione non è diversa da quella relativa agli ESPG come descritto al capitolo 4.1. L' articolo 44 (3), primo comma, stabilisce le regole per aumentare il tasso al di sopra della soglia del 5% attraverso la riconversione. "Al di sopra della soglia del 5%" significa che lo Stato membro deve imporre la riconversione per gli agricoltori, almeno per una superficie minima necessaria a raggiungere la soglia del 5% l'anno successivo. Gli Stati membri, a seconda di un'eventuale procedura di autorizzazione preventiva o sulla base della tendenza del tasso negli anni precedenti, possono decidere che siano riconvertiti più prati permanenti per assicurare il mantenimento del tasso negli anni successivi. L'articolo 44 (3) primo comma afferma che è possibile impiantare a prato permanente una superficie diversa dal prato permanente precedentemente convertito. Tale superficie corrisponde alla percentuale calcolata nel medesimo paragrafo: questo potrebbe essere utile nel caso in cui il prato permanente è stato trasformato in superfici che comportano la presenza di strutture stabili (edifici, infrastrutture) o usi permanenti come colture permanenti o rimboschimento. Nel caso in cui il PG è stato convertito e poi affittato o venduto ad un altro agricoltore, a prescindere se fosse ESPG o PG soggetto all'obbligo di mantenimento, se il secondo agricoltore è soggetto agli obblighi greening, dovrà rispettare gli obblighi di riconversione di cui all'articolo 42 per gli ESPG e all'articolo 44 (2) e (3) per gli altri PG. Nel caso in cui l'agricoltore subentrato non sia soggetto agli obblighi greening, sia un agricoltore biologico o sia sotto il regime dei piccoli agricoltori, non vi è alcun obbligo per lui di riconvertire. Questo vale anche nel caso opposto in cui una parcella coperta da PG è di proprietà di un agricoltore biologico o si trova in una azienda soggetta al regime dei piccoli agricoltori, è convertita da questo agricoltore e poi trasferita con un differente uso del suolo ad un altro agricoltore soggetto agli obblighi greening. Il secondo agricoltore non avrà l'obbligo di riconvertire le superfici convertite dal precedente proprietario, mentre dovrà seguire le normali regole per gli altri PG eventualmente presenti nell'azienda. Riguardo l'imboschimento che è compatibile con l'ambiente, come specificato all'articolo 45 (4), nel caso in cui il tasso sia diminuito oltre la soglia del 5%, si ritiene che sulle aree interessate è comunque raggiunto l'obiettivo ambientale conseguito con i PG, quindi non vi è obbligo di riconversione. 6. VIOLAZIONI DEGLI OBBLIGHI SUL MANTENIMENTO DEI PRATI PERMANENTI In caso di mancato rispetto dell'obbligo relativo al mantenimento dei prati permanenti, ci possono essere diversi casi di superfici identificate come non conformi: - Se gli ESPG vengono convertiti o arati. - Qualora lo SM ha deciso di applicare una preventiva autorizzazione individuale alla conversione ai sensi dell'articolo 44 (1) del regolamento (UE) n 639/2014 (come in Italia ai sensi del DM 18 novembre 2014 art. 15, comma 3), gli agricoltori devono essere autorizzati dallo Stato membro. Se l'agricoltore ha convertito un PG senza chiedere l'autorizzazione, la superficie da considerare come non conforme è l'intera superficie che è stata convertita senza autorizzazione. - Quando il tasso è diminuito di oltre il 5% e quindi lo SM applica l'articolo 44 (2) dello stesso regolamento: o Come indicato nell'articolo 44 (2), primo comma, lo SM provvede affinché una nuova conversione di PG sia evitata. Gli agricoltori che convertono altre superfici di PG non rispettano 3 Per quanto riguarda la procedura per stabilire il gruppo di agricoltori che sono soggetti all'obbligo di riconvertire, ai sensi dell'articolo 44 (2) e come spiegato nel capitolo 5.2.2, nel caso in cui il PG è stato convertito in aree non agricole in violazione di un previa autorizzazione individuale, l'imprenditore in questione e le relative aree sono da includere nel gruppo di agricoltori che sono soggetti all'obbligo di riconversione. 14

16 tale obbligo per cui la superficie da considerarsi non conforme è la superficie convertita ad altri usi. o Secondo l'articolo 44 (2), quarto comma e, se del caso, l'articolo 44 (3), gli Stati membri individuano gli agricoltori soggetti all'obbligo di riconvertire le superfici in PG. Se l'agricoltore non soddisfa l'obbligo di riconversione, la superficie da considerare come non conforme è la zona che non è stata riconvertita in PG, mentre avrebbe dovuto esserlo. 15

17 ALLEGATO 1 CASI PRATICI DI CALCOLO DEL TASSO Superfici dichiarate (cap ) Riguardo i casi pratici dei diversi rapporti da calcolare da parte dello SM, vale quanto segue: - Il calcolo del tasso di riferimento - primo calcolo nel 2015: i dati relativi al 2015 devono essere basati sulle superfici dichiarate dopo l'utilizzo delle informazioni prestabilite disponibili. I dati relativi agli anni precedenti (2012, 2103, 2014), si basano sulle superfici determinate. - Il calcolo del tasso di riferimento per gli anni successivi: quando lo Stato membro decida di adattare il tasso di riferimento ai sensi dell'articolo 43 (3) del regolamento (UE) n 639/2014, i dati relativi all'anno n devono essere basati sulle superfici dichiarate dopo l'utilizzo delle informazioni prestabilite disponibili. I dati relativi agli anni precedenti, si basano sulle superfici determinate. - calcolo del tasso annuale: i dati relativi all'anno n devono essere basati sulle superfici dichiarate. I dati relativi agli anni precedenti si basano sulle superfici determinate. Andamento delle superfici per il calcolo dei tassi CONVERSIONE IN SUPERFICIE NON AGRICOLA In caso di conversione del PG in superficie non agricola, gli effetti sul tasso possono essere i seguenti. In uno SM, nel 2015, il tasso di riferimento si basa su una superficie a prato permanente di ha e una superficie agricola totale di ha. Pertanto, il calcolo del tasso di riferimento è: / = 0,5 Avviene una conversione in superficie non agricola di ettari. Questa superficie è detratta sia dalla superficie a prato permanente sia dalla superficie agricola totale, poiché la superficie convertita non è più agricola. Il tasso annuale, dopo la conversione, è: / = 0,473 La riduzione del tasso annuale sarà (0,473-0,5) / 0,5 = -0,054 (-5,4%) Pertanto, la proporzione di PG è diminuita di oltre il 5%. Anche se entrambi i termini del rapporto (numeratore e denominatore) si sono ridotti a seguito della conversione, nell esempio, l'effetto sul tasso è significativo e la riduzione di prato permanente può portare ad una riduzione del tasso di oltre il 5%. SUPERFICI IN TERMINI ASSOLUTI Facciamo il seguente esempio La superficie di PG è di Ha , la superficie agricola totale è pari a HA , pertanto il tasso di riferimento è del 10%. Nel caso in cui avviene una riduzione del PG e questa è inferiore al 5% del PG originario (ad esempio PG ) a fronte di un aumento della superficie totale (ad esempio ) il tasso di riferimento è diminuito di oltre il 5% (-17,08%). Tuttavia considerato che il limite massimo di riduzione in termini assoluti delle superfici a prato permanente è ammesso fino a 500 ettari (0,5% di ettari di PG), nell esempio l'obbligo del mantenimento si considera comunque soddisfatto. 16

, si basano sulle superfici determinate.")

18 17

19 18

REGOLAMENTO DI ESECUZIONE (UE) N. 641/2014 DELLA COMMISSIONE

N. 641/2014 DELLA COMMISSIONE") L 181/74 IT Gazzetta ufficiale dell'unione europea 20.6.2014 REGOLAMENTO DI ESECUZIONE (UE) N. 641/2014 DELLA COMMISSIONE del 16 giugno 2014 recante modalità di applicazione del regolamento (UE) n. 1307/2013

L 181/74 IT Gazzetta ufficiale dell'unione europea 20.6.2014 REGOLAMENTO DI ESECUZIONE (UE) N. 641/2014 DELLA COMMISSIONE del 16 giugno 2014 recante modalità di applicazione del regolamento (UE) n. 1307/2013

Le superfici agricole e le pratiche locali tradizionali: fra l eleggibilità e gli impegni di mantenimento. Paulilatino, 7 Maggio 2015

Le superfici agricole e le pratiche locali tradizionali: fra l eleggibilità e gli impegni di mantenimento Paulilatino, 7 Maggio 015 Superficie agricola "Superficie agricola": qualsiasi superficie occupata

Le superfici agricole e le pratiche locali tradizionali: fra l eleggibilità e gli impegni di mantenimento Paulilatino, 7 Maggio 015 Superficie agricola "Superficie agricola": qualsiasi superficie occupata

PROGRAMMA DI SVILUPPO RURALE

PROGRAMMA DI SVILUPPO RURALE 2014-20 Misura 11 Agricoltura biologica Sottomisura 11.1 Introduzione dell agricoltura biologica Descrizione della sottomisura La sottomisura vuole sostenere nelle aziende

PROGRAMMA DI SVILUPPO RURALE 2014-20 Misura 11 Agricoltura biologica Sottomisura 11.1 Introduzione dell agricoltura biologica Descrizione della sottomisura La sottomisura vuole sostenere nelle aziende

REGIMI DI AIUTO E MISURE DI SOSTEGNO CONNESSE ALLA SUPERFICIE E AGLI ANIMALI

REGIMI DI AIUTO E MISURE DI SOSTEGNO CONNESSE ALLA SUPERFICIE E AGLI ANIMALI Manuale per la presentazione e l'istruttoria delle domande di aiuto e di pagamento CAMPAGNA 2017 Procedure per la gestione del

REGIMI DI AIUTO E MISURE DI SOSTEGNO CONNESSE ALLA SUPERFICIE E AGLI ANIMALI Manuale per la presentazione e l'istruttoria delle domande di aiuto e di pagamento CAMPAGNA 2017 Procedure per la gestione del

Linee Guida sulla Domanda di aiuto e di pagamento di cui all articolo 72 del Regolamento (UE) n. 1306/2013 1

n. 1306/2013 1") Dipartimento delle politiche europee e internazionali e dello sviluppo rurale Direzione generale delle politiche internazionali e dell'unione Europea PIUE III Linee Guida sulla Domanda di aiuto e di pagamento

Dipartimento delle politiche europee e internazionali e dello sviluppo rurale Direzione generale delle politiche internazionali e dell'unione Europea PIUE III Linee Guida sulla Domanda di aiuto e di pagamento

AVVISO PUBBLICO PROGRAMMA DI SVILUPPO RURALE DELLA REGIONE CALABRIA

AVVISO PUBBLICO PROGRAMMA DI SVILUPPO RURALE DELLA REGIONE CALABRIA 2014 2020 Misura 10 - Pagamenti Agro Climatici Ambientali - Sub Misura 10.01 Pagamenti per impegni Agro Climatici Ambientali Intervento

AVVISO PUBBLICO PROGRAMMA DI SVILUPPO RURALE DELLA REGIONE CALABRIA 2014 2020 Misura 10 - Pagamenti Agro Climatici Ambientali - Sub Misura 10.01 Pagamenti per impegni Agro Climatici Ambientali Intervento

REGOLAMENTO DELEGATO (UE) 2016/1393 DELLA COMMISSIONE

2016/1393 DELLA COMMISSIONE") 19.8.2016 L 225/41 REGOLAMENTI REGOLAMENTO DELEGATO (UE) 2016/1393 DELLA COMMISSIONE del 4 maggio 2016 recante modifica del regolamento delegato (UE) n. 640/2014 che integra il regolamento (UE) n. 1306/2013

19.8.2016 L 225/41 REGOLAMENTI REGOLAMENTO DELEGATO (UE) 2016/1393 DELLA COMMISSIONE del 4 maggio 2016 recante modifica del regolamento delegato (UE) n. 640/2014 che integra il regolamento (UE) n. 1306/2013

Le Misure agro -ambientali del PSR MARCHE

Le Misure agro -ambientali del PSR MARCHE 2014-2020 Le Misure Agro-climatico-ambientali, Agricoltura biologica e indennità del PSR 2014/2020 Misura 10 - Pagamenti agro-climatico-ambientali Misura 11 Agricoltura

Le Misure agro -ambientali del PSR MARCHE 2014-2020 Le Misure Agro-climatico-ambientali, Agricoltura biologica e indennità del PSR 2014/2020 Misura 10 - Pagamenti agro-climatico-ambientali Misura 11 Agricoltura

La condizionalità in Puglia

La condizionalità in Puglia Le norme per il mantenimento dei terreni in buone condizioni agronomiche e ambientali Bari-Palazzo Agricoltura, 27 giugno 2006 REGIONE PUGLIA ASSESSORATO ALLE RISORSE AGROALIMENTARI

La condizionalità in Puglia Le norme per il mantenimento dei terreni in buone condizioni agronomiche e ambientali Bari-Palazzo Agricoltura, 27 giugno 2006 REGIONE PUGLIA ASSESSORATO ALLE RISORSE AGROALIMENTARI

Legge federale sull'ingegneria genetica nel settore non umano

Legge federale sull'ingegneria genetica nel settore non umano (Legge sull'ingegneria genetica, LIG) Modifica del Avamprogetto del 30 gennaio 2013 L'Assemblea federale della Confederazione Svizzera, visto

Legge federale sull'ingegneria genetica nel settore non umano (Legge sull'ingegneria genetica, LIG) Modifica del Avamprogetto del 30 gennaio 2013 L'Assemblea federale della Confederazione Svizzera, visto

Delibera di Giunta Regionale n. 269 del 18/03/2011

REGIONE LIGURIA REPUBBLICA ITALIANA COMMISSIONE EUROPEA Delibera di Giunta Regionale n. 269 del 18/03/2011 Regolamento n. 1698/05, Programma regionale di sviluppo rurale 2007-2013: bando di apertura presentazione

REGIONE LIGURIA REPUBBLICA ITALIANA COMMISSIONE EUROPEA Delibera di Giunta Regionale n. 269 del 18/03/2011 Regolamento n. 1698/05, Programma regionale di sviluppo rurale 2007-2013: bando di apertura presentazione

MISURE DI CONSERVAZIONE DEL SIC IT Isola Sacra

MISURE DI CONSERVAZIONE DEL SIC IT6030024 Isola Sacra 1 INTRODUZIONE Le misure di e gli indirizzi di gestione definiti nel presente documento si applicano al Sito di Interesse Comunitario IT6030024 Isola

MISURE DI CONSERVAZIONE DEL SIC IT6030024 Isola Sacra 1 INTRODUZIONE Le misure di e gli indirizzi di gestione definiti nel presente documento si applicano al Sito di Interesse Comunitario IT6030024 Isola

sul supporto implicito per le operazioni di cartolarizzazione

EBA/GL/2016/08 24/11/2016 Orientamenti sul supporto implicito per le operazioni di cartolarizzazione 1 1. Conformità e obblighi di comunicazione Status giuridico degli orientamenti 1. Il presente documento

EBA/GL/2016/08 24/11/2016 Orientamenti sul supporto implicito per le operazioni di cartolarizzazione 1 1. Conformità e obblighi di comunicazione Status giuridico degli orientamenti 1. Il presente documento

REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE

N. 1078/2012 DELLA COMMISSIONE") L 320/8 Gazzetta ufficiale dell Unione europea 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono applicare

L 320/8 Gazzetta ufficiale dell Unione europea 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono applicare