1. Criteri generali di formazione del bilancio di esercizio

|

|

|

- Caterina Gilda Nardi

- 5 anni fa

- Visualizzazioni

Transcript

1 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla presente nota integrativa, ed è corredato dalla relazione sulla gestione. Esso è stato predisposto secondo le disposizioni del D. Lgs. 118/2011, quindi facendo riferimento al Codice Civile e ai Principi Contabili Nazionali (OIC), fatto salvo quanto difformemente previsto dallo stesso D. Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. La presente nota integrativa, in particolare, contiene tutte le informazioni richieste dal D. Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. Fornisce inoltre tutte le informazioni supplementari, anche se non specificamente richieste da disposizioni di legge, ritenute necessarie a dare una rappresentazione veritiera e corretta dei fatti aziendali e in ottemperanza al postulato della chiarezza del bilancio. Lo stato patrimoniale, il conto economico, il rendiconto finanziario e la nota integrativa sono stati predisposti in unità di euro. L arrotondamento è stato eseguito all unità inferiore per decimali inferiori a 0,5 Euro e all unità superiore per decimali pari o superiori a 0,5 Euro. Eventuali deroghe all applicazione di disposizioni di legge: Non si sono verificati casi eccezionali che impongano di derogare alle disposizioni di legge. Eventuali deroghe al principio di continuità di applicazione dei criteri di valutazione: I criteri utilizzati nella formazione del bilancio non si discostano dai medesimi utilizzati per la formazione del bilancio del precedente esercizio, in particolare nelle valutazioni e nella continuità dei medesimi principi. Eventuali casi di non comparabilità delle voci rispetto all esercizio precedente: Tutte le voci relative allo stato patrimoniale, al conto economico e al rendiconto finanziario dell esercizio precedente sono comparabili con quelle del presente esercizio. Si è reso necessario a questo proposito adattare i valori indicati nei conti d ordine e nelle relative contropartite patrimoniali relativi all esercizio 2014, in quanto dal 2015 accolgono anche le movimentazioni della Gestione Liquidatoria. Tale variazione è dovuta alle disposizioni impartite con la circolare regionale prot. PG/2016/75304 del 11/04/2016. Altre informazioni di carattere generale, relative alla conversione dei valori: Nel corso dell esercizio non sono state effettuate conversioni di voci di bilancio espresse all origine in moneta diversa dall Euro. 16

2 2. Criteri di valutazione adottati per la redazione del bilancio di esercizio Il bilancio di esercizio è lo strumento di informazione patrimoniale, finanziaria ed economica dell azienda sanitaria. Perché possa svolgere tale funzione, il bilancio è stato redatto con chiarezza, così da rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria dell azienda e il risultato economico dell esercizio. Le caratteristiche sopra menzionate sono state assicurate, laddove necessario, dall inserimento di informazioni complementari. Se vi è stata deroga alle disposizioni di legge, essa è stata motivata e ne sono stati esplicitati gli effetti sulla situazione patrimoniale, finanziaria ed economica dell azienda nella presente nota integrativa. La valutazione delle voci di bilancio è stata fatta ispirandosi ai principi di prudenza e competenza, tenendo conto della funzione economica dell elemento attivo e passivo considerato e nella prospettiva della continuazione dell attività. L'applicazione del principio di prudenza ha comportato la valutazione individuale degli elementi componenti le singole poste o voci delle attività o passività, per evitare compensi tra perdite che dovevano essere riconosciute e utili da non riconoscere in quanto non realizzati. In ottemperanza al principio di competenza, l'effetto delle operazioni e degli altri eventi è stato rilevato contabilmente e attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti). I criteri di valutazione adottati sono sintetizzati nella tabella che segue. Posta di bilancio Immobilizzazioni immateriali Immobilizzazioni materiali Criterio di valutazione Sono iscritte al costo di acquisto o di produzione, inclusi i costi accessori e l IVA in quanto non detraibile. Sono esposte in bilancio al netto degli ammortamenti effettuati nel corso degli esercizi. Le aliquote di ammortamento sono quelle fissate dal D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. L iscrizione tra le immobilizzazioni dei costi di impianto e di ampliamento, di ricerca e sviluppo avviene con il consenso del collegio sindacale. Sono iscritte al costo di acquisto o di produzione, inclusi i costi accessori e l IVA in quanto non detraibile. Sono esposte in bilancio al netto dei relativi fondi di ammortamento. Le aliquote di ammortamento sono quelle fissate dal D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. I fabbricati di primo conferimento sono stati iscritti al valore catastale. I fabbricati ricevuti a titolo gratuito, dalla regione o da altri soggetti pubblici e privati, successivamente alla costituzione dell azienda, sono stati iscritti al valore catastale. I costi di manutenzione e riparazione che non rivestono carattere incrementativo del valore e/o della funzionalità dei beni sono addebitati al conto economico dell esercizio in cui sono sostenuti. Le spese di manutenzione e riparazione aventi natura incrementativa sono imputate all attivo patrimoniale e, successivamente, ammortizzate. Le immobilizzazioni che, alla fine dell esercizio, 17

3 Titoli Partecipazioni Rimanenze Crediti Disponibilità liquide Ratei e risconti Patrimonio netto Fondi per rischi e oneri Premio operosità Medici SUMAI TFR Debiti Ricavi e costi presentano un valore durevolmente inferiore rispetto al residuo costo da ammortizzare vengono iscritte a tale minor valore. Questo non viene mantenuto se negli esercizi successivi vengono meno le ragioni della svalutazione effettuata. Le immobilizzazioni materiali detenute in base a contratti di leasing finanziario vengono contabilizzate secondo quanto previsto dalla vigente normativa italiana, la quale prevede l addebito a conto economico per competenza dei canoni, l indicazione dell impegno per canoni a scadere nei conti d ordine e l inserimento del cespite tra le immobilizzazioni solo all atto del riscatto. Sono iscritti al minor valore tra il prezzo d acquisto e quanto è possibile realizzare sulla base dell andamento del mercato. Sono iscritte al costo di acquisto o di sottoscrizione, eventualmente rettificato per riflettere perdite permanenti di valore. Tale minor valore non verrà mantenuto negli esercizi successivi qualora vengano meno le ragioni della svalutazione effettuata. Sono iscritte al minore tra costo di acquisto o di produzione e valore desumibile dall andamento del mercato. Per i beni fungibili il costo è calcolato con il metodo della media ponderata. Sono esposti al presumibile valore di realizzo. L adeguamento del valore nominale dei crediti al valore presunto di realizzo è ottenuto mediante apposito fondo al fine di tener conto dei rischi di inesigibilità. Sono iscritte in bilancio al loro valore nominale. Sono determinati in proporzione al periodo temporale di competenza del costo o del ricavo comune a due o più esercizi. I contributi per ripiano perdite sono rilevati con le modalità previste dal D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. I contributi in conto capitale sono rilevati con le modalità previste dal D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. I fondi per quote inutilizzate di contributi sono costituiti da accantonamenti determinati con le modalità previste dall art. 29 comma 1, lett. e) del D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. I fondi per rischi e oneri sono costituiti da accantonamenti effettuati allo scopo di coprire perdite o debiti di natura determinata e di esistenza certa o probabile, che alla data di chiusura dell esercizio sono però indeterminati nell ammontare e/o nella data di sopravvenienza, secondo quanto previsto dall art. 29, comma 1, lett. g) del D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. È determinato secondo le norme e disposizioni contenute nella Convenzione Unica Nazionale che regolano la determinazione del premio di operosità dei medici SUMAI e dei medici della Medicina dei Servizi. Rappresenta l effettivo debito maturato, in conformità alla legge e ai contratti vigenti, verso le seguenti figure professionali: nessuna. Il fondo corrisponde al totale delle singole indennità maturate alla data di chiusura del bilancio, al netto degli acconti erogati, ed è pari a quanto si sarebbe dovuto corrispondere nell ipotesi di cessazione del rapporto di lavoro in tale data. Sono rilevati al loro valore nominale. Sono rilevati secondo i principi della prudenza e della competenza economica, anche mediante l iscrizione dei relativi ratei e risconti. 18

4 Imposte sul reddito Sono determinate secondo le norme e le aliquote vigenti. Conti d ordine Impegni e garanzie sono indicati nei conti d'ordine al loro valore contrattuale residuo. I beni di terzi sono indicati nei conti d ordine in base al loro valore di mercato al momento dell ingresso in azienda. 19

5 3. Dati relativi al personale Dati sull'occupazione al PERSONALE DIPENDENTE (*) (Conto Annuale) T1 T12 T12 T13 Tipologia di personale Personale al 31/12/2014 di cui in parttime al Personale al 31/12/ /12/2014 di cui in parttime al 31/12/2015 Numero mensilità Totale spese a carattere stipendiali Totale Spese Accessorie RUOLO SANITARIO , Dirigenza , Medico veterinaria , Sanitaria , Comparto , Categoria Ds , Categoria D , Categoria C , Categoria Bs RUOLO PROFESSIONALE Dirigenza Livello dirigenziale Comparto Categoria D RUOLO TECNICO , Dirigenza Livello dirigenziale Comparto , Categoria Ds Categoria D , Categoria C , Categoria Bs , Categoria B , Categoria A , RUOLO AMMINISTRATIVO , Dirigenza Livello dirigenziale Comparto , Categoria Ds Categoria D , Categoria C , Categoria Bs , Categoria B , Categoria A * E necessario comprendere anche il personale dipendente, del comparto, a tempo determinato che però è rilevato nella tabella 2 del conto annuale con diverso criterio (uomini anno). 20

6 Dati sull'occupazione al PERSONALE DIPENDENTE (Conto Annuale) T1A T1C T1A T1C Tipologia di personale Personale in comando al 31/12/X1 ad altri Enti Personale in comando al 31/12/X1 da altri Enti Personale in comando al 31/12/XX ad altri Enti Personale in comando al 31/12/XX da altri Enti RUOLO SANITARIO Dirigenza Medico veterinaria Sanitaria Comparto Categoria Ds Categoria D 0 Categoria C Categoria Bs RUOLO PROFESSIONALE Dirigenza Livello dirigenziale Comparto Categoria D RUOLO TECNICO Dirigenza Livello dirigenziale Comparto Categoria Ds Categoria D Categoria C Categoria Bs Categoria B Categoria A RUOLO AMMINISTRATIVO Dirigenza Livello dirigenziale Comparto Categoria Ds Categoria D Categoria C Categoria Bs Categoria B Categoria A 21

7 PERSONALE UNIVERSITARIO (Conto Annuale T1B) Tipologia di personale Personale al 31/12/X1 di cui personale a tempo parziale al 31/12/X1 Personale al 31/12/X di cui personale a tempo parziale al 31/12/X RUOLO SANITARIO Dirigenza Comparto RUOLO PROFESSIONALE Dirigenza Comparto RUOLO TECNICO Dirigenza Comparto RUOLO AMMINISTRATIVO Dirigenza Comparto 22

8 PERSONALE CON ALTRO CONTRATTO FORMAZIONE LAVORO (Conto Annuale T2) Tipologia di personale uomini anno anno X1 uomini anno anno X RUOLO SANITARIO 0 0 Dirigenza 0 0 Medico veterinaria Sanitaria Comparto RUOLO PROFESSIONALE 0 0 Dirigenza Comparto RUOLO TECNICO 0 0 Dirigenza Comparto RUOLO AMMINISTRATIVO 0,00 0 Dirigenza Comparto 0,00 PERSONALE CON ALTRO CONTRATTO CONTRATTO DI SOMMINISTRAZIONE (Conto Annuale T2) Tipologia di personale uomini anno anno 2014 uomini anno anno 2015 RUOLO SANITARIO 15,33 18,67 Dirigenza 0,00 0,00 Medico veterinaria Sanitaria Comparto 15,33 18,67 RUOLO PROFESSIONALE 0,00 0,00 Dirigenza Comparto RUOLO TECNICO 7,00 7,00 Dirigenza Comparto 7,00 7,00 RUOLO AMMINISTRATIVO 6,29 6,74 Dirigenza Comparto 6,29 6,74 23

9 PERSONALE CON ALTRO CONTRATTO LSU (Conto Annuale T2) Tipologia di personale uomini anno anno X1 uomini anno anno X RUOLO SANITARIO 0 0 Dirigenza 0 0 Medico veterinaria Sanitaria Comparto RUOLO PROFESSIONALE 0 0 Dirigenza Comparto RUOLO TECNICO 0 0 Dirigenza Comparto RUOLO AMMINISTRATIVO 0 0 Dirigenza Comparto PERSONALE IN CONVENZIONE (FLS 12 quadro E per MMG e PLS) Tipologia di personale Personale al 31/12/14 Personale al 31/12/15 MEDICINA DI BASE MMG PLS Continuità assistenziale Altro La voce Altro comprende i Medici dell Emergenza, la Medicina dei Servizi e i medici SUMAI. 24

10 4. Immobilizzazioni materiali e immateriali ESERCIZI PRECEDENTI MOVIMENTI DELL'ESERCIZIO MOD. SP IMMOBILIZZAZIONI IMMATERIALI Costo storico Rivalutazioni Svalutazioni Fondo ammortamento Valore netto iniziale Giroconti e Riclassificazioni Rivalutazioni Svalutazioni Acquisizioni e costruzioni in economia Manutenzioni incrementative Interessi capitalizzati Dismissioni (valore netto) Ammortamenti Valore Netto Contabile AAA010 Costi d'impianto e di ampliamento di cui soggetti a sterilizzazione AAA040 Costi di ricerca e sviluppo di cui soggetti a sterilizzazione AAA070 Diritti di brevetto e diritti di utilizzazione delle opere d'ingegno di cui soggetti a sterilizzazione AAA120 Immobilizzazioni immateriali in corso e acconti AAA200 Altre immobilizzazioni immateriali di cui soggette a sterilizzazione AAA140 Concessioni, licenze, marchi e diritti simili di cui soggette a sterilizzazione AAA160 Migliorie su beni di terzi di cui soggette a sterilizzazione AAA180 Pubblicità di cui soggette a sterilizzazione TOTALE IMMOBILIZZAZIONI IMMATERIALI di cui soggette a sterilizzazione Tab. 1 Dettagli e movimentazioni delle immobilizzazioni immateriali DETTAGLIO COSTI D'IMPIANTO E DI AMPLIAMENTO Descrizione composizione.. Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Valore finale Ragioni iscrizione ALTRE INFORMAZIONI Estremi del verbale del Collegio Sindacale Tab. 2 Dettaglio costi di impianto e di ampliamento DETTAGLIO COSTI DI RICERCA E SVILUPPO Descrizione composizione. Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Valore finale Ragioni iscrizione ALTRE INFORMAZIONI Estremi del verbale del Collegio Sindacale Tab. 3 Dettaglio costi di ricerca e sviluppo MOVIMENTI DELL'ESERCIZIO ALTRE INFORMAZIONI DETTAGLIO PUBBLICITA' Valore iniziale Incrementi Valore finale Ragioni iscrizione Estremi del verbale del Collegio Sindacale Descrizione composizione. Tab. 4 Dettaglio costi di pubblicità MOD. SP IMMOBILIZZAZIONI MATERIALI Costo storico Rivalutazioni ESERCIZI PRECEDENTI Fondo Svalutazioni ammortamento Valore netto iniziale Giroconti e Riclassificazioni Rivalutazioni Svalutazioni MOVIMENTI DELL'ESERCIZIO Acquisizioni e Manutenzioni costruzioni in incrementative economia Interessi capitalizzati Dismissioni (valore netto) Ammortamenti Valore Netto Contabile AAA290 Terreni disponibili di cui soggetti a sterilizzazione AAA300 Terreni indisponibili di cui soggetti a sterilizzazione Fabbricati non strumentali (disponibili) AAA320 di cui soggetti a sterilizzazione AAA350 Fabbricati strumentali (indisponibili) di cui soggetti a sterilizzazione AAA380 Impianti e macchinari di cui soggetti a sterilizzazione AAA410 Attrezzature sanitarie e scientifiche di cui soggette a sterilizzazione AAA440 Mobili e arredi di cui soggetti a sterilizzazione AAA470 Automezzi di cui soggetti a sterilizzazione AAA500 Oggetti d'arte AAA510 Altre immobilizzazioni materiali di cui soggetti a sterilizzazione AAA540 Immobilizzazioni materiali in corso e acconti TOTALE IMMOBILIZZAZIONI MATERIALI di cui soggette a sterilizzazione Tab. 5 Dettagli e movimentazioni delle immobilizzazioni materiali DETTAGLIO ALTRE IMMOBILIZZAZIONI MATERIALI Valore lordo Fondo ammortamento Valore netto Descrizione tipologia Attrezzature generiche Tab. 6 Dettaglio altre immobilizzazioni materiali 25

11 DETTAGLIO IMMOBILIZZAZIONI MATERIALI IN CORSO Lavoro 1 Tipologia finanziamento Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Giroconti e Riclassificazioni Valore finale Lavoro 2 Tab. 7 Dettaglio immobilizzazioni materiali in corso L attuale sistema di registrazione contabile delle immobilizzazioni in corso non consente di fornire il dettaglio richiesto dalla tabella soprastante. In coerenza con il calendario dei lavori e delle attività previste nel Piano Attuativo della Certificabilità, è iniziata l attività di riconciliazione contabile in grado di assolvere al debito informativo richiesto. IMM01 Aliquote di ammortamento immobilizzazioni immateriali. Per le immobilizzazioni immateriali, non ci si è avvalsi della facoltà di adottare aliquote di ammortamento superiori a quelle indicate nel D.Lgs. 118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. IMM02 Aliquote di ammortamento immobilizzazioni materiali. Per le immobilizzazioni materiali, non ci si è avvalsi della facoltà di adottare aliquote di ammortamento superiori a quelle indicate nel D.Lgs.118/2011 e s.m.i., nonché dai successivi decreti ministeriali di attuazione. IMM03 Eventuale ammortamento dimezzato per i cespiti acquistati nell anno. Per i cespiti acquistati nell anno, ci si è avvalsi della facoltà di dimezzare forfettariamente l aliquota normale di ammortamento, ma soltanto per alcune categorie di beni, quali le immobilizzazioni materiali, ad esclusione dei fabbricati. IMM04 Eventuale ammortamento integrale. Per i cespiti di valore inferiore a 516,46, non ci si è avvalsi della facoltà di ammortizzare integralmente il bene nell esercizio in cui il bene è divenuto disponibile e pronto per l uso. IMM05 Svalutazioni. Nel corso dell esercizio non sono state effettuate svalutazioni di immobilizzazioni materiali e/o immateriali. 26

12 IMM06 Rivalutazioni. Nel corso dell esercizio non sono state effettuate rivalutazioni di immobilizzazioni materiali e/o immateriali. IMM07 Incrementi delle immobilizzazioni per lavori interni. Nel corso dell esercizio non sono state effettuate capitalizzazioni di costi (la voce CE Incrementi delle immobilizzazioni per lavori interni è pari a zero). IMM08 Oneri finanziari capitalizzati. Nel corso dell esercizio non si sono capitalizzati oneri finanziari. Altre informazioni relative alle immobilizzazioni materiali e immateriali Informazione IMM09 Gravami. Sulle immobilizzazioni dell azienda vi sono gravami quali ipoteche, privilegi, pegni, pignoramenti ecc? IMM10 Immobilizzazioni in contenzioso i scritte in bilancio. Sulle immobilizzazioni i scritte in bilancio sono in corso contenziosi con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IMM11 Immobilizzazioni in contenzioso non iscritte in bilancio. Esistono immobilizzazioni non iscritte nello stato patrimoniale perché non riconosciute come proprietà dell azienda in seguito a contenziosi in corso con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IMM12 Eventuali impegni significativi assunti con fornitori per l'acquisizione di immobilizzazioni materiali. Esistono impegni già assunti, ma non ancora tradottisi in debiti?[se SI ILLUSTRARE L AMMONTARE PER SINGOLO IMPEGNO] IMM13 Immobilizzazioni destinate alla vendita. Esistono immobilizzazioni destinate alla vendita con apposito atto deliberativo a ziendale? IMM14 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le in Caso presente in azienda? NO NO NO NO SI NO Se sì, illustrare Immobile sito in V. Priv. Scoglio, Sanremo (Deliberazione n. 660/2010 e n. 539/2011) 27

13 formazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? 28

14 5. Immobilizzazioni finanziarie MOD. SP CREDITI FINANZIARI (VALORE NOMINALE) Valore iniziale Incrementi Decrementi Valore finale AAA660 Crediti finanziari v/ Stato AAA670 Crediti finanziari v/ Regione AAA680 Crediti finanziari v/ partecipate: AAA690 Crediti finanziari v/ altri: TOTALE CREDITI FINANZIARI Tab. 8 Movimentazione dei crediti finanziari MOD. SP CREDITI FINANZIARI (FONDO SVALUTAZIONE) Fondo svalutazione iniziale Accantonamenti Utilizzi Fondo svalutazione finale AAA660 Crediti finanziari v/ Stato AAA670 Crediti finanziari v/ Regione AAA680 Crediti finanziari v/ partecipate: AAA690 Crediti finanziari v/ altri: TOTALE CREDITI FINANZIARI Tab. 9 Movimentazione del fondo svalutazione dei crediti finanziari MOD. SP AAA660 Crediti finanziari v/ Stato AAA670 Crediti finanziari v/ Regione AAA680 Crediti finanziari v/ partecipate: AAA690 Crediti finanziari v/ altri: TOTALE CREDITI FINANZIARI CREDITI FINANZIARI Anno X4 e precedenti VALORE NOMINALE DEI CREDITI AL 31/ 12/ X PER ANNO DI FORMAZIONE Anno X3 Anno X2 Anno X1 Anno X Tab. 10 Valore nominale dei crediti finanziari distinti per anno di formazione MOD. SP AAA660 Crediti finanziari v/ Stato AAA670 Crediti finanziari v/ Regione AAA680 Crediti finanziari v/ partecipate: AAA690 Crediti finanziari v/ altri: CREDITI FINANZIARI VALORE NETTO DEI CREDITI AL 31/12/ X PER SCADENZA Entro 12 mesi Tra 1 e 5 anni Oltre 5 anni TOTALE CREDITI FINANZIARI Tab. 11 Valore netto dei crediti finanziari distinti per scadenza MOD. SP TITOLI CHE COSTITUISCONO IMMOBILIZZAZIONI FINANZIARIE Costo storico ESERCIZI PRECEDENTI Rivalutazioni Svalutazioni Valore iniziale Giroconti e Riclassificazioni Rivalutazioni MOVIMENTI DELL'ESERCIZIO Acquisizioni e Svalutazioni conferimenti Cessioni (valore contabile) Valore contabile AAA710 Partecipazioni: Partecipazioni in imprese controllate Partecipazioni in imprese collegate Partecipazioni in altre imprese 263,93 263,93 Altri titoli: AAA720 AAA730 Titoli di Stato AAA740 Altre Obbligazioni AAA750 Titoli azionari quotati in Borsa AAA760 Titoli diversi TOTALE Tab. 12 Dettagli e movimentazioni dei titoli iscritti nelle immobilizzazioni finanziarie 29

15 Si è proceduto a rettificare la registrazione contabile della partecipazione nei confronti di Liguria Digitale S.C.p.A. tra le immobilizzazioni finanziarie invece che tra le attività finanziarie che non costituiscono immobilizzazioni, tenuto conto dell assenza di interesse speculativo e dell intento di mantenerla durevolmente nel patrimonio aziendale. ELENCO PARTECIPAZIONI Sede Forma giuridica Capitale % capitale pubblico Patrimonio netto incluso riserve Totale Attivo Risultato di esercizio % di possesso Valore attribuito a bilancio Criterio di valorizzazione (costo / PN) Partecipazioni in imprese controllate: Partecipazioni in imprese collegate: Partecipazioni in altre imprese: Liguria Digitale (ex Datasiel S.p.A.) (dati al 31/12/2014) Genova S.C.p.A , ,93 costo Tab. 13 Informativa in merito alle partecipazioni iscritte nelle immobilizzazioni finanziarie DETTAGLIO PARTECIPAZIONI Costo storico ESERCIZI PRECEDENTI Rivalutazioni Svalutazioni Valore iniziale Giroconti e Riclassificazioni Rivalutazioni MOVIMENTI DELL'ESERCIZIO Acquisizioni e Svalutazioni conferimenti Cessioni (valore contabile) Valore finale Partecipazioni in imprese controllate: Partecipazioni in imprese collegate: Partecipazioni in altre imprese: Datasiel S.p.A. 263,93 263,93 Tab. 14 Dettagli e movimentazioni delle partecipazioni iscritte nelle immobilizzazioni finanziarie IF01 Svalutazione delle immobilizzazioni finanziarie. Nel corso dell esercizio non sono state effettuate svalutazioni delle immobilizzazioni finanziarie. Altre informazioni relative alle immobilizzazioni finanziarie Informazione IF02 Gravami. Su crediti immobilizzati, partecipazioni e altri titoli dell azienda vi sono gravami quali pegni, pignoramenti ecc? IF03 Contenzioso con iscrizione in bilancio. Su crediti immobilizzati, partecipazioni e altri titoli iscritti in bilancio sono in corso contenziosi con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IF04 Contenzioso senza iscrizione in bilancio. Esistono partecipazioni o altri titoli non iscritti nello stato patrimoniale perché non riconosciuti come proprietà dell azienda in seguito a contenziosi in corso con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? IF05 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le Caso presente in azienda? NO NO NO NO Se sì, illustrare 30

16 informazioni complementari necessarie allo scopo (art 2423 cc)? 31

17 6. Rimanenze MOD. SP RIMANENZE Valore iniziale Giroconti e Riclassificazioni Incrementi Incrementi/ Utilizzi Fondo Svalutazione magazzino Decrementi Valore finale di cui presso terzi per distribuzione per nome e per conto di cui scorte di reparto ABA020 Prodotti farmaceutici ed emoderivati: Medicinali con AIC, ad eccezione di vaccini ed emoderivati di produzione regionale Medicinali senza AIC Emoderivati di produzione regionale ABA030 Sangue ed emocomponenti ABA040 Dispositivi medici: Dispositivi medici Dispositivi medici impiantabili attivi Dispositivi medico diagnostici in vitro (IVD) ABA050 Prodotti dietetici ABA060 Materiali per la profilassi (vaccini) ABA070 Prodotti chimici ABA080 Materiali e prodotti per uso veterinario ABA090 Altri beni e prodotti sanitari ABA100 Acconti per acquisto di beni e prodotti sanitari RIMANENZE BENI SANITARI ABA120 Prodotti alimentari ABA130 Materiali di guardaroba, di pulizia e di convivenza in genere ABA140 Combustibili, carburanti e lubrificanti ABA150 Supporti informatici e cancelleria ABA160 Materiale per la manutenzione ABA170 Altri beni e prodotti non sanitari ABA180 Acconti per acquisto di beni e prodotti non sanitari RIMANENZE BENI NON SANITARI Tab. 15 Movimentazioni delle rimanenze di beni sanitari e non sanitari RIM01 Svalutazioni. Nel corso dell esercizio non sono state effettuate svalutazioni di rimanenze obsolete o a lento rigiro. Altre informazioni relative alle rimanenze. Informazione RIM02 Gravami. Sulle rimanenze dell azienda vi sono gravami quali pegni, patti di riservato dominio, pignoramenti ecc? RIM03 Modifiche di classificazione. Nel corso dell esercizio vi sono stati rilevanti cambiamenti nella classificazione delle voci? RIM04 Valore a prezzi di mercato. Vi è una differenza, positiva e significativa, tra il valore delle rimanenze a prezzi di mercato e la loro valutazione a bilancio? RIM05 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO NO NO NO Se sì, illustrare 32

18 7. Crediti MOD. SP CREDITI (VALORE NOMINALE) Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Decrementi Valore finale di cui per fatture da emettere ABA210 CREDITI V/STATO PARTE CORRENTE Crediti v/stato per spesa corrente e acconti: Crediti v/stato per spesa corrente Integrazione a norma del D.Lvo 56/2000 ABA220 Crediti v/stato per spesa corrente FSN ABA230 Crediti v/stato per mobilità attiva extraregionale ABA240 Crediti v/stato per mobilità attiva internazionale ABA250 Crediti v/stato per acconto quota fabbisogno sanitario regionale standard ABA260 Crediti v/stato per finanziamento sanitario aggiuntivo corrente Crediti v/stato altro: ABA270 Crediti v/stato per spesa corrente altro CREDITI V/STATO INVESTIMENTI ABA280 Crediti v/stato per finanziamenti per investimenti: CREDITI V/STATO RICERCA ABA300 Crediti v/stato per ricerca corrente Ministero della Salute ABA310 Crediti v/stato per ricerca finalizzata Ministero della Salute ABA320 Crediti v/stato per ricerca altre Amministrazioni centrali ABA330 Crediti v/stato per ricerca finanziamenti per investimenti ABA340 CREDITI V/PREFETTURE TOTALE CREDITI V/STATO CREDITI V/REGIONE O P.A. PER SPESA CORRENTE Crediti v/regione o P.A. per finanziamento sanitario ordinario corrente: ABA370 Crediti v/regione o P.A. per spesa corrente IRAP ABA380 Crediti v/regione o P.A. per spesa corrente Addizionale IRPEF ABA390 Crediti v/regione o P.A. per quota FSR ABA400 Crediti v/regione o P.A. per mobilità attiva intraregionale ABA410 Crediti v/regione o P.A. per mobilità attiva extraregionale ABA420 Crediti v/regione o P.A. per acconto quota FSR ABA430 ABA440 Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente LEA Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente extra LEA ABA450 Crediti v/regione o P.A. per spesa corrente altro ABA460 CREDITI V/REGIONE O P.A. PER RICERCA: CREDITI V/REGIONE O P.A. PER VERSAMENTI A PATRIMONIO NETTO ABA480 Crediti v/regione o P.A. per finanziamenti per investimenti ABA490 Crediti v/regione o P.A. per incremento fondo dotazione Crediti v/regione o P.A. per ripiano perdite: ABA500 Crediti v/regione o P.A. per ripiano perdite ABA510 Crediti v/regione per copertura debiti al 31/12/2005 ABA520 Crediti v/regione o P.A. per ricostituzione risorse da investimenti esercizi precedenti TOTALE CREDITI V/REGIONE O PROVINCIA AUTONOMA Tab. 16 Movimentazioni dei crediti (valore nominale) I parte 33

19 MOD. SP CREDITI (VALORE NOMINALE) Valore iniziale MOVIMENTI DELL'ESERCIZIO Incrementi Decrementi Valore finale di cui per fatture da emettere ABA530 CREDITI V/COMUNI CREDITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE ABA560 ABA570 Crediti v/aziende sanitarie pubbliche della Regione mobilità in compensazione Crediti v/aziende sanitarie pubbliche della Regione mobilità non in compensazione ABA580 Crediti v/aziende sanitarie pubbliche della Regione altre prestazioni ABA590 Acconto quota FSR da distribuire ABA600 CREDITI V/AZIENDE SANITARIE PUBBLICHE FUORI REGIONE TOTALE CREDITI V/AZIENDE SANITARIE PUBBLICHE CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI ABA620 Crediti v/enti regionali: ABA630 Crediti v/sperimentazioni gestionali: ABA640 Crediti v/altre partecipate: ABA650 CREDITI V/ERARIO CREDITI V/ALTRI ABA670 Crediti v/clienti privati ABA680 Crediti v/gestioni liquidatorie ABA690 Crediti v/altri soggetti pubblici ABA700 Crediti v/altri soggetti pubblici per ricerca ABA710 Altri crediti diversi Tab. 17 Movimentazioni dei crediti (valore nominale) II parte 34

20 MOD. SP FONDO SVALUTAZIONE CREDITI CREDITI V/STATO PARTE CORRENTE Fondo svalutazione iniziale Accantonamenti Utilizzi Fondo svalutazione finale Crediti v/stato per spesa corrente e acconti: ABA210 Crediti v/stato per spesa corrente Integrazione a norma del D.Lvo 56/2000 ABA220 Crediti v/stato per spesa corrente FSN ABA230 Crediti v/stato per mobilità attiva extraregionale ABA240 Crediti v/stato per mobilità attiva internazionale ABA250 Crediti v/stato per acconto quota fabbisogno sanitario regionale standard ABA260 Crediti v/stato per finanziamento sanitario aggiuntivo corrente Crediti v/stato altro: ABA270 Crediti v/stato per spesa corrente altro CREDITI V/STATO INVESTIMENTI ABA280 Crediti v/stato per finanziamenti per investimenti: CREDITI V/STATO RICERCA ABA300 Crediti v/stato per ricerca corrente Ministero della Salute ABA310 Crediti v/stato per ricerca finalizzata Ministero della Salute ABA320 Crediti v/stato per ricerca altre Amministrazioni centrali ABA330 Crediti v/stato per ricerca finanziamenti per investimenti ABA340 CREDITI V/PREFETTURE TOTALE CREDITI V/STATO CREDITI V/REGIONE O P.A. PER SPESA CORRENTE Crediti v/regione o P.A. per finanziamento sanitario ordinario corrente: ABA370 Crediti v/regione o P.A. per spesa corrente IRAP ABA380 Crediti v/regione o P.A. per spesa corrente Addizionale IRPEF ABA390 Crediti v/regione o P.A. per quota FSR ABA400 Crediti v/regione o P.A. per mobilità attiva intraregionale ABA410 Crediti v/regione o P.A. per mobilità attiva extraregionale ABA420 Crediti v/regione o P.A. per acconto quota FSR ABA430 ABA440 Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente LEA Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente extra LEA ABA450 Crediti v/regione o P.A. per spesa corrente altro ABA460 CREDITI V/REGIONE O P.A. PER RICERCA: CREDITI V/REGIONE O P.A. PER VERSAMENTI A PATRIMONIO NETTO ABA480 Crediti v/regione o P.A. per finanziamenti per investimenti ABA490 Crediti v/regione o P.A. per incremento fondo dotazione Crediti v/regione o P.A. per ripiano perdite: ABA500 Crediti v/regione o P.A. per ripiano perdite ABA510 Crediti v/regione per copertura debiti al 31/12/2005 ABA520 Crediti v/regione o P.A. per ricostituzione risorse da investimenti esercizi precedenti TOTALE CREDITI V/REGIONE O PROVINCIA AUTONOMA Tab. 18 Movimentazioni del fondo svalutazione crediti I parte 35

21 MOD. SP FONDO SVALUTAZIONE CREDITI Fondo svalutazione iniziale Accantonamenti Utilizzi Fondo svalutazione finale ABA530 CREDITI V/COMUNI CREDITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE ABA560 ABA570 Crediti v/aziende sanitarie pubbliche della Regione mobilità in compensazione Crediti v/aziende sanitarie pubbliche della Regione mobilità non in compensazione ABA580 Crediti v/aziende sanitarie pubbliche della Regione altre prestazioni ABA590 Acconto quota FSR da distribuire ABA600 CREDITI V/AZIENDE SANITARIE PUBBLICHE FUORI REGIONE TOTALE CREDITI V/AZIENDE SANITARIE PUBBLICHE CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI ABA620 Crediti v/enti regionali: ABA630 Crediti v/sperimentazioni gestionali: ABA640 Crediti v/altre partecipate: ABA650 CREDITI V/ERARIO CREDITI V/ALTRI ABA670 Crediti v/clienti privati ABA680 Crediti v/gestioni liquidatorie ABA690 Crediti v/altri soggetti pubblici ABA700 Crediti v/altri soggetti pubblici per ricerca ABA710 Altri crediti diversi Tab. 19 Movimentazioni del fondo svalutazione crediti II parte 36

22 MOD. SP ABA210 CREDITI CREDITI V/STATO PARTE CORRENTE Crediti v/stato per spesa corrente e acconti: Crediti v/stato per spesa corrente Integrazione a norma del D.Lvo 56/2000 ABA220 Crediti v/stato per spesa corrente FSN ABA230 Crediti v/stato per mobilità attiva extraregionale ABA240 Crediti v/stato per mobilità attiva internazionale ABA250 Crediti v/stato per acconto quota fabbisogno sanitario regionale standard Anno 2011 e precedenti VALORE NOMINALE DEI CREDITI AL 31/12/2015 PER ANNO DI FORMAZIONE Anno 2012 Anno 2013 Anno 2014 Anno 2015 ABA260 Crediti v/stato per finanziamento sanitario aggiuntivo corrente Crediti v/stato altro: ABA270 Crediti v/stato per spesa corrente altro CREDITI V/STATO INVESTIMENTI ABA280 Crediti v/stato per finanziamenti per investimenti: CREDITI V/STATO RICERCA ABA300 Crediti v/stato per ricerca corrente Ministero della Salute ABA310 Crediti v/stato per ricerca finalizzata Ministero della Salute ABA320 Crediti v/stato per ricerca altre Amministrazioni centrali ABA330 Crediti v/stato per ricerca finanziamenti per investimenti ABA340 CREDITI V/PREFETTURE TOTALE CREDITI V/STATO CREDITI V/REGIONE O P.A. PER SPESA CORRENTE Crediti v/regione o P.A. per finanziamento sanitario ordinario corrente: ABA370 Crediti v/regione o P.A. per spesa corrente IRAP ABA380 Crediti v/regione o P.A. per spesa corrente Addizionale IRPEF ABA390 Crediti v/regione o P.A. per quota FSR ABA400 Crediti v/regione o P.A. per mobilità attiva intraregionale ABA410 Crediti v/regione o P.A. per mobilità attiva extraregionale ABA420 Crediti v/regione o P.A. per acconto quota FSR ABA430 ABA440 Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente LEA Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente extra LEA ABA450 Crediti v/regione o P.A. per spesa corrente altro ABA460 CREDITI V/REGIONE O P.A. PER RICERCA: CREDITI V/REGIONE O P.A. PER VERSAMENTI A PATRIMONIO NETTO ABA480 Crediti v/regione o P.A. per finanziamenti per investimenti ABA490 Crediti v/regione o P.A. per incremento fondo dotazione Crediti v/regione o P.A. per ripiano perdite: ABA500 Crediti v/regione o P.A. per ripiano perdite ABA510 Crediti v/regione per copertura debiti al 31/12/2005 ABA520 Crediti v/regione o P.A. per ricostituzione risorse da investimenti esercizi precedenti TOTALE CREDITI V/REGIONE O PROVINCIA AUTONOMA Tab. 20 Valore nominale dei crediti distinti per anno di formazione I parte 37

23 MOD. SP Anno 2011 e precedenti Anno 2012 Anno 2013 Anno 2014 Anno 2015 ABA530 CREDITI V/COMUNI CREDITI VALORE NOMINALE DEI CREDITI AL 31/12/2015 PER ANNO DI FORMAZIONE ABA560 ABA570 ABA580 CREDITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE Crediti v/aziende sanitarie pubbliche della Regione mobilità in compensazione Crediti v/aziende sanitarie pubbliche della Regione mobilità non in compensazione Crediti v/aziende sanitarie pubbliche della Regione altre prestazioni ABA590 Acconto quota FSR da distribuire ABA600 CREDITI V/AZIENDE SANITARIE PUBBLICHE FUORI REGIONE TOTALE CREDITI V/AZIENDE SANITARIE PUBBLICHE CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI ABA620 Crediti v/enti regionali: ABA630 Crediti v/sperimentazioni gestionali: ABA640 Crediti v/altre partecipate: ABA650 CREDITI V/ERARIO CREDITI V/ALTRI ABA670 Crediti v/clienti privati ABA680 Crediti v/gestioni liquidatorie ABA690 Crediti v/altri soggetti pubblici ABA700 Crediti v/altri soggetti pubblici per ricerca ABA710 Altri crediti diversi Tab. 21 Valore nominale dei crediti distinti per anno di formazione II parte 38

24 MOD. SP ABA210 CREDITI CREDITI V/STATO PARTE CORRENTE Crediti v/stato per spesa corrente e acconti: Crediti v/stato per spesa corrente Integrazione a norma del D.Lvo 56/2000 ABA220 Crediti v/stato per spesa corrente FSN ABA230 Crediti v/stato per mobilità attiva extraregionale ABA240 Crediti v/stato per mobilità attiva internazionale VALORE NETTO DEI CREDITI AL 31/12/2015 PER SCADENZA Entro 12 mesi Tra 1 e 5 anni Oltre 5 anni ABA250 Crediti v/stato per acconto quota fabbisogno sanitario regionale standard ABA260 Crediti v/stato per finanziamento sanitario aggiuntivo corrente Crediti v/stato altro: ABA270 Crediti v/stato per spesa corrente altro CREDITI V/STATO INVESTIMENTI ABA280 Crediti v/stato per finanziamenti per investimenti: CREDITI V/STATO RICERCA ABA300 Crediti v/stato per ricerca corrente Ministero della Salute ABA310 Crediti v/stato per ricerca finalizzata Ministero della Salute ABA320 Crediti v/stato per ricerca altre Amministrazioni centrali ABA330 Crediti v/stato per ricerca finanziamenti per investimenti ABA340 CREDITI V/PREFETTURE TOTALE CREDITI V/STATO CREDITI V/REGIONE O P.A. PER SPESA CORRENTE Crediti v/regione o P.A. per finanziamento sanitario ordinario corrente: ABA370 Crediti v/regione o P.A. per spesa corrente IRAP ABA380 Crediti v/regione o P.A. per spesa corrente Addizionale IRPEF ABA390 Crediti v/regione o P.A. per quota FSR ABA400 Crediti v/regione o P.A. per mobilità attiva intraregionale ABA410 Crediti v/regione o P.A. per mobilità attiva extraregionale ABA420 Crediti v/regione o P.A. per acconto quota FSR ABA430 ABA440 Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente LEA Crediti v/regione o P.A. per finanziamento sanitario aggiuntivo corrente extra LEA ABA450 Crediti v/regione o P.A. per spesa corrente altro ABA460 CREDITI V/REGIONE O P.A. PER RICERCA: CREDITI V/REGIONE O P.A. PER VERSAMENTI A PATRIMONIO NETTO ABA480 Crediti v/regione o P.A. per finanziamenti per investimenti ABA490 Crediti v/regione o P.A. per incremento fondo dotazione Crediti v/regione o P.A. per ripiano perdite: ABA500 Crediti v/regione o P.A. per ripiano perdite ABA510 Crediti v/regione per copertura debiti al 31/12/2005 ABA520 Crediti v/regione o P.A. per ricostituzione risorse da investimenti esercizi precedenti TOTALE CREDITI V/REGIONE O PROVINCIA AUTONOMA Tab. 22 Valore netto dei crediti per anno di scadenza I parte 39

25 MOD. SP Entro 12 mesi ABA530 CREDITI V/COMUNI CREDITI VALORE NETTO DEI CREDITI AL 31/12/2015 PER SCADENZA Tra 1 e 5 anni Oltre 5 anni CREDITI V/AZIENDE SANITARIE PUBBLICHE DELLA REGIONE ABA560 ABA570 ABA580 Crediti v/aziende sanitarie pubbliche della Regione mobilità in compensazione Crediti v/aziende sanitarie pubbliche della Regione mobilità non in compensazione Crediti v/aziende sanitarie pubbliche della Regione altre prestazioni ABA590 Acconto quota FSR da distribuire ABA600 CREDITI V/AZIENDE SANITARIE PUBBLICHE FUORI REGIONE TOTALE CREDITI V/AZIENDE SANITARIE PUBBLICHE CREDITI V/SOCIETA' PARTECIPATE E/O ENTI DIPENDENTI ABA620 Crediti v/enti regionali: ABA630 Crediti v/sperimentazioni gestionali: ABA640 Crediti v/altre partecipate: ABA650 CREDITI V/ERARIO CREDITI V/ALTRI ABA670 Crediti v/clienti privati ABA680 Crediti v/gestioni liquidatorie ABA690 Crediti v/altri soggetti pubblici ABA700 Crediti v/altri soggetti pubblici per ricerca ABA710 Altri crediti diversi Tab. 23 Valore netto dei crediti per anno di scadenza II parte DETTAGLIO CREDITI INTRAREGIONALI PER SINGOLA AZIENDA Mobilità in compensazione Mobilità non in compensazione Altre prestazioni ASL 2 S.Corona ASL ASL ASL Galliera 936 S. Martino IST Gaslini Tab. 24 Dettaglio crediti intraregionali per mobilità (in compensazione e non) e per altre prestazioni 40

26 MOD. SP DETTAGLIO CREDITI PER INCREMENTI DI PATRIMONIO NETTO DELIBERATI ABA280 Crediti v/stato per finanziamenti per investimenti ABA480 ABA490 Inserire dettaglio Delibera n /anno Importo delibera Riscosso negli esercizi precedenti () Consistenza iniziale Importo nuove deliberazioni Riscossioni () Consistenza finale Crediti v/regione o Provincia Autonoma per finanziamenti per investimenti , , , ,79 Crediti v/regione o Provincia Autonoma per incremento fondo dotazione Inserire dettaglio DGR 4965/ , , , ,99 DCR 49/ , , ,39 DGR 8892/ , , , ,96 DCR 68/ , , , ,87 DCR 69/ , ,27 0,01 0,01 DCR 128/ , , , ,94 DGR 2516/ , ,45 0,01 0,01 DGR 2975/ , , , , ,15 DGR 4774/ , , , ,99 DGR 1184/ , , ,63 non reperita , , ,91 DCR 97/ , , , ,30 DGR 1597/ , , ,29 DCR 53/ , , , ,13 DCR 86/ , , , , ,24 DGR 830/ , ,59 46,29 46,29 DGR 848/ , , , ,34 DCR 113/ , , , ,57 DCR 1491/ , , , ,91 DCR 21/ , , , ,40 DGR 1479/ , , , ,00 DCR 3794/ , , , ,38 DGR 1296/ , , , , ,04 DCR 3793/ , , , ,00 DGR 1108/ , , , ,53 DGR 948/ , , , , ,49 DGR 1680/ , , ,00 DCR 1869/ ,15 707,15 DCR 2424/ , ,17 ABA500 Crediti v/regione o Provincia Autonoma per ripiano perdite , , , ,40 ABA510 Crediti v/regione per copertura debiti al 31/12/2005 Inserire dettaglio DGR 1775/ , , , ,95 DGR 1580/ , ,45 ABA520 Crediti v/regione o Provincia Autonoma per ricostituzione risorse da investimenti esercizi precedenti Inserire dettaglio Tab. 25 Dettagli crediti per incrementi di patrimonio netto In seguito all attività di riconciliazione dei crediti v/regione effettuata nel corso dell esercizio, una serie di questi sono stati chiusi per inesigibilità. Nella tabella soprastante, non essendoci una colonna dedicata, tali importi sono stati inseriti in quella relativa alle riscossioni. CRED01 Svalutazione crediti iscritti nell attivo circolante. Nel corso dell esercizio non sono state effettuate svalutazioni di crediti iscritti nell attivo circolante. La quota di accantonamento dell anno è pari allo 0,5% dei crediti diversi da quelli nei confronti della Regione Liguria a titolo di finanziamento. Altre informazioni relative ai crediti. Informazione CRED02 Gravami. Sui crediti dell azienda vi sono gravami quali pignoramenti ecc? CRED03 Cartolarizzazioni. L azienda ha in atto operazioni di cartolarizzazione dei crediti? Caso presente in azienda? NO NO Se sì, illustrare 41

27 CRED04 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? SI In anni precedenti, è stato commesso un errore di codifica nell anagrafica dei fornitori/clienti che non ha permesso di movimentare i conti di credito/debito corretti. Ne risulta pertanto che le partite aperte meno recenti, nei confronti della Prefettura, delle a ziende sanitarie e dei Comuni, siano contabilizzate nella generica voce Crediti v/altri invece che nelle rispettive voci di credito. 42

28 8. Attività finanziarie che non costituiscono immobilizzazioni MOD. SP ATTIVITA' FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI Costo storico Rivalutazioni ESERCIZI PRECEDENTI Svalutazioni Valore iniziale Giroconti e Riclassificazioni MOVIMENTI DELL'ESERCIZIO Rivalutazioni Svalutazioni Acquisizioni Cessioni (valore netto) Valore netto Partecipazioni in imprese controllate ABA730 Partecipazioni in imprese collegate Partecipazioni in altre imprese 263,93 263,93 263,93 ABA740 Altri titoli che non costituiscono immobilizzazioni TOTALE ATTIVITA' FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI Tab. 26 Movimentazioni delle attività finanziarie che non costituiscono immobilizzazioni Come già indicato in calce alla tabella 12, si è proceduto a rettificare la registrazione contabile della partecipazione nei confronti di Liguria Digitale S.C.p.A. tra le immobilizzazioni finanziarie invece che tra le attività finanziarie che non costituiscono immobilizzazioni, tenuto conto dell assenza di interesse speculativo e dell intento di mantenerla durevolmente nel patrimonio aziendale. ELENCO PARTECIPAZIONI CHE NON COSTITUISCONO IMMOBILIZZAZIONI Sede Forma giuridica Capitale % capitale pubblico Patrimonio netto incluso riserve Totale Attivo Risultato di esercizio % di possesso Valore attribuito a bilancio Partecipazioni in imprese controllate: Partecipazioni in imprese collegate: Partecipazioni in altre imprese: Tab. 27 Elenco e informativa delle partecipazioni che non costituiscono immobilizzazioni MOD. SP DETTAGLIO ATTIVITA' FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI Costo storico ESERCIZI PRECEDENTI Rivalutazioni Svalutazioni Valore iniziale Giroconti e Riclassificazioni MOVIMENTI DELL'ESERCIZIO Rivalutazioni Svalutazioni Acquisizioni Cessioni (valore netto) Valore finale Partecipazioni in imprese controllate: Partecipazioni in imprese collegate: ABA730 Partecipazioni in altre imprese: ABA740 Altri titoli (diversi dalle partecipazioni) Tab. 28 Dettagli e movimentazioni delle attività finanziarie che non costituiscono immobilizzazioni Altre informazioni relative alle attività finanziarie che non costituiscono immobilizzazioni Informazione AF01 Gravami. Sulle attività finanziarie che non costituiscono immobilizzazioni vi sono gravami quali pegni, pignoramenti ecc? AF02 Contenzioso con iscrizione in bilancio. Sulle attività finanziarie che non costituiscono immobilizzazioni iscritte in bilancio sono in corso contenziosi con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? AF03 Contenzioso senza iscrizione in bilancio. Esistono attività finanziarie che non costituiscono immobilizzazioni non iscritte nello stato patrimoniale perché non riconosciute Caso presente in azienda? NO NO NO Se sì, illustrare 43

29 come proprietà dell azienda in seguito a contenziosi in corso con altre aziende sanitarie, con altri enti pubblici o con soggetti privati? AF04 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? NO 44

30 9. Disponibilità liquide MOD. SP Incrementi Decrementi ABA760 Cassa ABA770 Istituto Tesoriere ABA780 Tesoreria Unica ABA790 Conto corrente postale DISPONIBILITA' LIQUIDE Valore iniziale MOVIMENTI DELL'ESERCIZIO Valore finale Tab. 29 Movimentazioni delle disponibilità liquide Il valore iniziale indicato non corrisponde al valore finale dell anno precedente per la quota di disponibilità liquide relative alla Gestione Liquidatoria. Le relative componenti patrimoniali attive e passive sono ora rappresentate nei conti d ordine in ossequio a quanto indicato nella Circolare della Regione Liguria prot. PG/2016/75304 del 11/4/2016. DL01 Fondi vincolati. Le disponibilità liquide non comprendono fondi vincolati. Altre informazioni relative alle disponibilità liquide. Informazione DL02 Gravami. Sulle disponibilità liquide dell azienda vi sono gravami quali pignoramenti ecc? DL03 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO NO Se sì, illustrare 45

31 10. Ratei e risconti attivi MOD. CE RATEI ATTIVI DETTAGLIO A LIVELLO DI DI RICAVO CE Importo di cui oltre 12 mesi Tab. 30 Ratei attivi Dettaglio a livello di ricavo (codice CE) MOD. CE RISCONTI ATTIVI DETTAGLIO A LIVELLO DI DI COSTO CE Importo BA1740 Altri servizi non sanitari da privato 464 BA2020 Canoni di noleggio area sanitaria di cui oltre 12 mesi BA2000 Fitti passivi BA1650 Servizi di telefonia BA1620 Servizi di assistenza informatica Tab. 31 Risconti attivi Dettaglio a livello di costo (codice CE) Altre informazioni relative a ratei e risconti attivi. Informazione RR01 Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO Se sì, illustrare 46

32 11. Patrimonio netto RIEPILOGO DELLE UTILIZZAZIONI EFFETTUATE MOVIMENTI DELL'ESERCIZIO NEI TRE PRECEDENTI ESERCIZI MOD. Consistenza Consistenza PATRIMONIO NETTO Utilizzi per SP iniziale finale Assegnazioni nel Risultato di Giroconti e sterilizzazioni nel Altre variazioni Copertura Altre corso esercizio Sterilizzazioni Riclassificazioni corso (+/) perdite motivazioni dell'esercizio (+/) dell'esercizio PAA000 FONDO DI DOTAZIONE PAA010 FINANZIAMENTI PER INVESTIMENTI: PAA020 Finanziamenti per beni di prima dotazione PAA030 Finanziamenti da Stato per investimenti PAA040 Finanziamenti da Stato per investimenti ex art. 20 legge 67/88 PAA050 Finanziamenti da Stato per investimenti ricerca PAA060 Finanziamenti da Stato per investimenti altro PAA070 Finanziamenti da Regione per investimenti PAA080 Finanziamenti da altri soggetti pubblici per investimenti PAA090 Finanziamenti per investimenti da rettifica contributi in conto esercizio PAA100 RISERVE DA DONAZIONI E LASCITI VINCOLATI AD INVESTIMENTI PAA110 ALTRE RISERVE: PAA120 Riserve da rivalutazioni PAA130 Riserve da plusvalenze da reinvestire PAA140 Contributi da reinvestire PAA150 Riserve da utili di esercizio destinati ad investimenti PAA160 Riserve diverse PAA170 CONTRIBUTI PER RIPIANO PERDITE: PAA180 Contributi per copertura debiti al 31/12/2005 PAA190 Contributi per ricostituzione risorse da investimenti esercizi precedenti PAA200 Altro PAA210 UTILI (PERDITE) PORTATI A NUOVO PAA220 UTILE (PERDITA) D'ESERCIZIO TOTALE PATRIMONIO NETTO Tab. 32 Consistenza, movimentazioni e utilizzazioni delle poste di patrimonio netto INFORMAZIONI MOVIMENTI DELL'ESERCIZIO MOD. SP DETTAGLIO FINANZIAMENTI PER INVESTIMENTI RICEVUTI NEGLI ULTIMI TRE ESERCIZI Vincolato o indistinto Esercizio di assegnazione Estremi del provvedimento Destinazione (tipologia di beni acquisiti) Consistenza all'inizio dell'esercizio Utilizzo a Assegnazioni nel fronte di Giroconti e Altre variazioni corso sterilizzazioni Riclassificazioni (+/) dell'esercizio nel corso dell'esercizio Consistenza finale di cui riscossi di cui investiti PAA020 Per beni di prima dotazione:... assegnati in data antecedente al 1/1/x2... assegnati a partire dall'1/1/x2 (dettagliare) Da Stato: PAA assegnati in data antecedente al 1/1/x2... assegnati a partire dall'1/1/x2 (dettagliare) PAA070 Da Regione: assegnati in data antecedente al 1/1/ quota capitale mutuo ICT vincolato 2012 DGR 1683/2011 ICT risorse in conto capitale 2012 indistinto 2012 DGR 1680/2012 vari giroconto da fondi finalizzati dismissioni Contributi modifica strumenti di guida vincolato 2012 DC 2059/ Contributi modifica strumenti di guida vincolato 2012 DC 2870/ Contributi modifica strumenti di guida vincolato 2012 DC 4466/ Sterilizzazione ammortamenti Sterilizzazione ammortamenti del 2012 su conto errato Giroconto da fondi vincolati per acquisto cespiti Contributi modifica strumenti di guida vincolato 2013 DC 4828/ Sterilizzazione ammortamenti Contributi modifica strumenti di guida vincolato 2014 DC 919/ Contributi modifica strumenti di guida vincolato 2014 DC 2935/ dismissioni Sterilizzazione ammortamenti Rettifica contabile giroconto da fondi finalizzati/vincolati Riconciliazione dati con Regione Liguria Sistemazione contabile Sterilizzazione ammortamenti Contributi modifica strumenti di guida vincolato 2015 DC 1869/ Contributi modifica strumenti di guida vincolato 2015 DC 2424/ Giroconto da fondi finalizzati/vincolati PAA080 Da altri soggetti pubblici:... assegnati in data antecedente al 1/1/x2... assegnati a partire dall'1/1/x2 (dettagliare) PAA090 Per investimenti da rettifica contributi in conto esercizio: assegnati in data antecedente al 1/1/2011 rettifica per acquisti Sterilizzazione ammortamenti rettifica per acquisti quota 20% giroconto per acquisto cespiti finanziati parzialmente con fondi da donazioni rettifica per acquisti quota 2012 e Sterilizzazione minusvalenze Sterilizzazione ammortamenti Sistemazione contabile Sterilizzazione minusvalenze Sterilizzazione ammortamenti rettifica per acquisti quota , 2013 e Tab. 33 Dettaglio finanziamenti per investimenti (ultimi 3 esercizi) Valore iniziale Incrementi Utilizzi Valore finale DETTAGLIO RISERVE DA PLUSVALENZE DA REINVESTIRE Valore al 31/ 12/ X3 e precedenti ESERCIZI PRECEDENTI Valore al 31/ 12/ X2 Valore al 31/ 12/ X1 (Valore iniziale) Valore finale Tab. 34 Dettaglio riserve da plusvalenze da reinvestire Valore iniziale Incrementi Utilizzi Valore finale DETTAGLIO CONTRIBUTI DA REINVESTIRE Valore al 31/ 12/ X3 e precedenti ESERCIZI PRECEDENTI Valore al 31/ 12/ X2 Valore al 31/ 12/ X1 (Valore iniziale) Valore finale Tab. 35 Dettaglio contributi da reinvestire 47

33 PN01 Donazioni e lasciti vincolati ad investimenti Nell esercizio non sono state rilevate donazioni e lasciti vincolati ad investimenti. PN02 Fondo di dotazione Il fondo di dotazione non ha subito variazioni rispetto all esercizio precedente. Altre informazioni relative al patrimonio netto Informazione PN03 Altro. Esistono altre informazioni che si ritiene necessario fornire per soddisfare la regola generale secondo cui Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo (art 2423 cc)? Caso presente in azienda? NO Se sì, illustrare 48

34 12. Fondi per rischi e oneri MOD. SP FONDO RISCHI E ONERI Consistenza iniziale Accantonamenti dell'esercizio Riclassifiche dell'esercizio Utilizzi Valore finale PBA000 FONDI PER IMPOSTE, ANCHE DIFFERITE PBA010 FONDI PER RISCHI: PBA020 Fondo rischi per cause civili e oneri processuali PBA030 Fondo rischi per contenzioso personale dipendente PBA040 Fondo rischi connessi all'acquisto di prestazioni sanitarie da privato PBA050 Fondo rischi per copertura diretta dei rischi (autoassicurazione) PBA060 Altri fondi rischi: PBA070 FONDI DA DISTRIBUIRE: PBA080 FSR indistinto da distribuire PBA090 FSR vincolato da distribuire PBA100 Fondo per ripiano disavanzi pregressi PBA110 Fondo finanziamento sanitario aggiuntivo corrente LEA PBA120 Fondo finanziamento sanitario aggiuntivo corrente extra LEA PBA130 Fondo finanziamento per ricerca PBA140 Fondo finanziamento per investimenti PBA150 QUOTE INUTILIZZATE CONTRIBUTI: PBA160 Quote inutilizzate contributi da Regione o Prov. Aut. per quota F.S. vincolato PBA170 Quote inutilizzate contributi vincolati da soggetti pubblici (extra fondo) PBA180 Quote inutilizzate contributi per ricerca PBA190 Quote inutilizzate contributi vincolati da privati PBA200 ALTRI FONDI PER ONERI E SPESE: PBA210 Fondi integrativi pensione PBA230 Fondo rinnovi contrattuali personale dipendente PBA240 Fondo rinnovi convenzioni MMG PLS MCA PBA250 Fondo rinnovi convenzioni Medici SUMAI PBA260 Altri fondi per oneri e spese TOTALE FONDI RISCHI E ONERI Tab. 36 Consistenza e movimentazioni dei fondi rischi e oneri Il Fondo rinnovi contrattuali personale dipendente è interamente costituito da quanto previsto con DGR 1806/2008 a titolo di Incentivi dirigenzacomparto anni 2007/

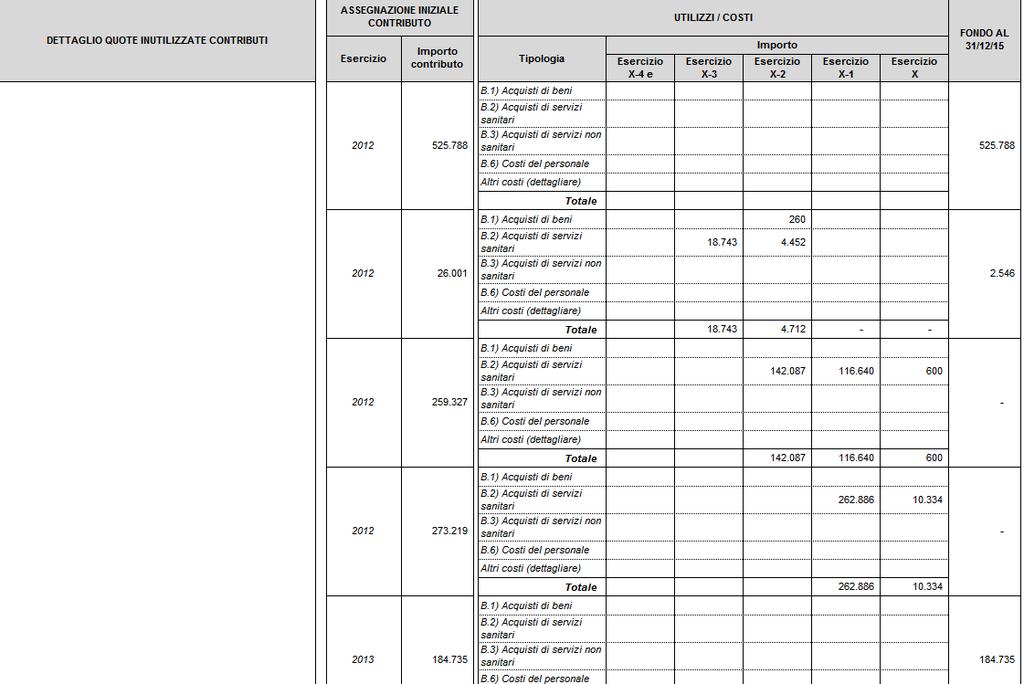

35 ASSEGNAZIONE INIZIALE CONTRIBUTO Esercizio Importo contributo Tipologia Esercizio X4 e precedenti UTILIZZI / COSTI Esercizio X3 Importo Esercizio X2 Esercizio X1 Esercizio X B.1) Acquisti di beni B.2) Acquisti di servizi sanitari FONDO AL 31/12/15 VARI (fondi finalizzati da esercizi precedenti) B.3) Acquisti di servizi non sanitari B.6) Costi del personale Impianti e macchinari Erogazione contributo a altre az. san. Disimpegno risorse Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Acquisto cespiti Disimpegno risorse Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) B.1) Acquisti di beni B.2) Acquisti di servizi sanitari Totale B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale B.1) Acquisti di beni B.2) Acquisti di servizi sanitari B.3) Acquisti di servizi non sanitari B.6) Costi del personale Altri costi (dettagliare) Totale TOTALE TOTALE Tab. 37 Dettaglio movimentazioni quota inutilizzata contributi da Regione o P.A. per quota F.S.R. vincolato 50

36 51

2. Criteri di valutazione adottati per la redazione del bilancio di esercizio

2. Criteri di valutazione adottati per la redazione del bilancio di esercizio Il bilancio di esercizio è lo strumento di informazione patrimoniale, finanziaria ed economica dell'azienda sanitaria. Perché

2. Criteri di valutazione adottati per la redazione del bilancio di esercizio Il bilancio di esercizio è lo strumento di informazione patrimoniale, finanziaria ed economica dell'azienda sanitaria. Perché

Bilancio d esercizio anno 2013 Riformulazione Nota Integrativa

Bilancio d esercizio anno 2013 Riformulazione Nota Integrativa REGIONE CALABRIA AZIENDA SANITARIA PROVINCIALE DI COSENZA (schema di cui agli allegati da 1 a 5 nota Regione Calabria Dipartimento Tutela

Bilancio d esercizio anno 2013 Riformulazione Nota Integrativa REGIONE CALABRIA AZIENDA SANITARIA PROVINCIALE DI COSENZA (schema di cui agli allegati da 1 a 5 nota Regione Calabria Dipartimento Tutela

Allegato 3. Nota integrativa BILANCIO DI ESERCIZIO 2013

Allegato 3 Nota integrativa BILANCIO DI ESERCIZIO 213 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal

Allegato 3 Nota integrativa BILANCIO DI ESERCIZIO 213 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal

1. Criteri generali di formazione del bilancio di esercizio

Nota Integrativa al Bilancio chiuso al 31/12/2013 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto

Nota Integrativa al Bilancio chiuso al 31/12/2013 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto

Nota integrativa al

Nota integrativa al 31.12.2016 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

Nota integrativa al 31.12.2016 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

SCHEMA DI NOTA INTEGRATIVA

SCHEMA DI NOTA INTEGRATIVA 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e

SCHEMA DI NOTA INTEGRATIVA 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e

Nota integrativa al

Nota integrativa al 31.12.2015 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

Nota integrativa al 31.12.2015 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

ALLEGATO D. Schema di nota integrativa

ALLEGATO D Schema di nota integrativa Determina 353 del 31/05/2016 Indice 1. CRITERI GENERALI DI FORMAZIONE DEL BILANCIO DI ESERCIZIO 5 2. CRITERI DI VALUTAZIONE ADOTTATI PER LA REDAZIONE DEL BILANCIO

ALLEGATO D Schema di nota integrativa Determina 353 del 31/05/2016 Indice 1. CRITERI GENERALI DI FORMAZIONE DEL BILANCIO DI ESERCIZIO 5 2. CRITERI DI VALUTAZIONE ADOTTATI PER LA REDAZIONE DEL BILANCIO

Modello di rivelazione stato patrimoniale. Codice ASL. Consuntivo 31/12 Anno. Codice Regione. Approvazione Bilancio da parte del collegio sindacale

Page 1 of 5 Modello di rivelazione stato patrimoniale ATTENZIONE: Il modello SP è quadrato. Codice Regione 18 Codice ASL 913 Consuntivo 31/12 Anno 212 Approvazione Bilancio da parte del collegio sindacale

Page 1 of 5 Modello di rivelazione stato patrimoniale ATTENZIONE: Il modello SP è quadrato. Codice Regione 18 Codice ASL 913 Consuntivo 31/12 Anno 212 Approvazione Bilancio da parte del collegio sindacale

1. Criteri generali di formazione del bilancio di esercizio

NOTA INTEGRATIVA 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla presente

NOTA INTEGRATIVA 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla presente

Interrogazioni Gestione in Linea Quadratura Acquisizione da File Interrogazione Errori Codice ASL.

Pagina 1 di 6 27/6/216 Flussi Economici HelpDesk Interrogazioni - 215 Gestione in Linea - 215 Quadratura - 215 Acquisizione da File - 215 Interrogazione Errori - 215 Ente: 2 95 SARDEGNA - AZIENDA OSPED.

Pagina 1 di 6 27/6/216 Flussi Economici HelpDesk Interrogazioni - 215 Gestione in Linea - 215 Quadratura - 215 Acquisizione da File - 215 Interrogazione Errori - 215 Ente: 2 95 SARDEGNA - AZIENDA OSPED.

Interrogazioni Modello di rivelazione stato patrimoniale. Codice ASL. Approvazione Bilancio da parte del collegio sindacale

2/4/215 Flussi Economici Flussi Economici HelpDesk Interrogazioni 213 Ente: 18 CALABRIA Interrogazioni Conto Economico Stato Patrimoniale Modello SP Costi Presidi Livelli Assistenza Allegato CE Home >

2/4/215 Flussi Economici Flussi Economici HelpDesk Interrogazioni 213 Ente: 18 CALABRIA Interrogazioni Conto Economico Stato Patrimoniale Modello SP Costi Presidi Livelli Assistenza Allegato CE Home >

Nota integrativa al

Nota integrativa al 31.12.2018 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

Nota integrativa al 31.12.2018 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

Nota integrativa al

Nota integrativa al 31.12.2017 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

Nota integrativa al 31.12.2017 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario

Bilancio di Esercizio 2015

Bilancio di Esercizio 2015 DELIBERAZIONE DEL DIRETTORE GENERALE N. 158 DEL 16/05/2016 INDICE Stato Patrimoniale elaborato secondo lo schema del D.Lgs. n. 118/2011; Conto Economico elaborato secondo lo

Bilancio di Esercizio 2015 DELIBERAZIONE DEL DIRETTORE GENERALE N. 158 DEL 16/05/2016 INDICE Stato Patrimoniale elaborato secondo lo schema del D.Lgs. n. 118/2011; Conto Economico elaborato secondo lo

Servizio Sanitario Nazionale - Regione Liguria Azienda Sanitaria Locale n. 5 Spezzino LA SPEZIA S.C. Gestione delle Risorse Economiche e Finanziarie A

Servizio Sanitario Nazionale Regione Liguria Azienda Sanitaria Locale n. 5 Spezzino LA SPEZIA S.C. Gestione delle Risorse Economiche e Finanziarie Allegato 1) delibera n. 485 del 29/5/17 SCHEMA DI BILANCIO

Servizio Sanitario Nazionale Regione Liguria Azienda Sanitaria Locale n. 5 Spezzino LA SPEZIA S.C. Gestione delle Risorse Economiche e Finanziarie Allegato 1) delibera n. 485 del 29/5/17 SCHEMA DI BILANCIO

Allegato 3. Nota integrativa. Bilancio di Esercizio 2013

Allegato 3 Nota integrativa Bilancio di 2013 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto

Allegato 3 Nota integrativa Bilancio di 2013 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto

U.O.C. Contabilità e Bilancio Nota integrativa

------------------------------------------------------------- 0 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico,

------------------------------------------------------------- 0 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico,

Fondo svalutazione iniziale

7.18 Movimentazione del Svalutazione crediti - I parte Cont rollo CODICE MOD. SP FONDO SVALUTAZIONE CREDITI iniziale Accantonamenti Utilizzi finale Valore Contabile da SP MIN 31.12.2016 Differenza CREDITI

7.18 Movimentazione del Svalutazione crediti - I parte Cont rollo CODICE MOD. SP FONDO SVALUTAZIONE CREDITI iniziale Accantonamenti Utilizzi finale Valore Contabile da SP MIN 31.12.2016 Differenza CREDITI

BILANCIO DI ESERCIZIO ASL 7 CARBONIA

Allegato C BILANCIO DI ESERCIZIO ASL 7 CARBONIA NOTA INTEGRATIVA 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico,

Allegato C BILANCIO DI ESERCIZIO ASL 7 CARBONIA NOTA INTEGRATIVA 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico,

IL DIRETTORE GENERALE

AZIENDA OSPEDALIERO - UNIVERSITARIA DI PARMA Via Gramsci, 14 Parma DELIBERA N. 110 DEL 30 APRILE 2014 OGGETTO: Adozione del bilancio d esercizio 2013. IL DIRETTORE GENERALE RICHIAMATO il Decreto Legislativo

AZIENDA OSPEDALIERO - UNIVERSITARIA DI PARMA Via Gramsci, 14 Parma DELIBERA N. 110 DEL 30 APRILE 2014 OGGETTO: Adozione del bilancio d esercizio 2013. IL DIRETTORE GENERALE RICHIAMATO il Decreto Legislativo

Regione Piemonte Assessorato alla Sanità Azienda 213 ASL AL. Consuntivo al 31/12/2016 Nota Integrativa - Tab Rimanenze

6.15 Movimentazione delle rimanenze di beni sanitari e non sanitari CODICE MOD. SP RIMANENZE Valore iniziale Giroconti e Riclassificazioni ABA020 Prodotti farmaceutici ed emoderivati: 4.092.392 0 Medicinali

6.15 Movimentazione delle rimanenze di beni sanitari e non sanitari CODICE MOD. SP RIMANENZE Valore iniziale Giroconti e Riclassificazioni ABA020 Prodotti farmaceutici ed emoderivati: 4.092.392 0 Medicinali

NOTA INTEGRATIVA AL BILANCIO D ESERCIZIO 2017 CONSOLIDATO

Delib.G.R. n. 21/27 del 4.6.2019 Allegato C NOTA INTEGRATIVA AL BILANCIO D ESERCIZIO 2017 CONSOLIDATO 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo

Delib.G.R. n. 21/27 del 4.6.2019 Allegato C NOTA INTEGRATIVA AL BILANCIO D ESERCIZIO 2017 CONSOLIDATO 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo

Azienda Ospedaliera S. Maria Terni

Azienda Ospedaliera S. Maria Terni Deliberazione del Direttore Generale n. 292 del 27/05/2013 Oggetto: Bilancio di esercizio 2012 Ufficio proponente: Direzione Economica e di Contabilità Generale Esercizio

Azienda Ospedaliera S. Maria Terni Deliberazione del Direttore Generale n. 292 del 27/05/2013 Oggetto: Bilancio di esercizio 2012 Ufficio proponente: Direzione Economica e di Contabilità Generale Esercizio

Consuntivo al 31/12/2015Nota Integrativa - Tab Immobilizzazioni materiali Regione Piemonte Assessorato alla SanitàAzienda 204 ASL TO4

4.5 IMMOBILIZZAZI ONI MATERIALI euro Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2014 Rivalutazionni Svalutazioni ESERCIZI PRECEDENTI MOVIMENTI DELL ' ESERCIZIO Cont rollo Fondo

4.5 IMMOBILIZZAZI ONI MATERIALI euro Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2014 Rivalutazionni Svalutazioni ESERCIZI PRECEDENTI MOVIMENTI DELL ' ESERCIZIO Cont rollo Fondo

Allegato n. 12 alla deliberazione n. 624 del Pagina 1 di 7

4.5 IMMOBILIZZAZIONI MATERIALI euro Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2014 ESERCIZI PRECEDENTI Rivalutazioni Svalutazioni Fondo ammortamento Valore netto iniziale Giroconti

4.5 IMMOBILIZZAZIONI MATERIALI euro Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2014 ESERCIZI PRECEDENTI Rivalutazioni Svalutazioni Fondo ammortamento Valore netto iniziale Giroconti

STATO PATRIMONIALE ATTIVO

STATO PATRIMONIALE ATTIVO Importi : Euro SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 Anno 2014 Anno 2013 VARIAZIONE 2014/2013 Importo % A) IMMOBILIZZAZIONI I Immobilizzazioni immateriali

STATO PATRIMONIALE ATTIVO Importi : Euro SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 Anno 2014 Anno 2013 VARIAZIONE 2014/2013 Importo % A) IMMOBILIZZAZIONI I Immobilizzazioni immateriali

Allegato n. 11 alla deliberazione n. 570 del Pagina 1 di 8

4.5 IMMOBILIZZAZIONI MATERIALI euro Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2015 ESERCIZI PRECEDENTI MOVIMENTI DELL'ESERCIZIO Controllo Rivalutazioni Svalutazioni Fondo Valore

4.5 IMMOBILIZZAZIONI MATERIALI euro Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2015 ESERCIZI PRECEDENTI MOVIMENTI DELL'ESERCIZIO Controllo Rivalutazioni Svalutazioni Fondo Valore

26/05/2017 Pagina 1 di 13

4.5 IMMOBILIZZAZI ONI MATERIALI euro ESERCIZI PRECEDENTI Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2015 Rivalutazionni Svalutazioni Fondo ammortamento Valore netto iniziale =

4.5 IMMOBILIZZAZI ONI MATERIALI euro ESERCIZI PRECEDENTI Codice Modello SP IMMOBILIZZAZIONI MATERIALI Costo storico al 31.12.2015 Rivalutazionni Svalutazioni Fondo ammortamento Valore netto iniziale =

Allegato 3. Nota integrativa. Bilancio di Esercizio 2013

Allegato 3 Nota integrativa Bilancio di 2013 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto

Allegato 3 Nota integrativa Bilancio di 2013 1. Criteri generali di formazione del bilancio di esercizio Il bilancio di esercizio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto

Bilancio di Esercizio 2015

AZIENDA OSPEDALIERA UNIVERSITARIA SENESE Bilancio di Esercizio 2015 Stato Patrimoniale Conto Economico Nota Integrativa Rendiconto Finanziario 1 STATO PATRIMONIALE ATTIVO Importi : Euro SCHEMA DI BILANCIO

AZIENDA OSPEDALIERA UNIVERSITARIA SENESE Bilancio di Esercizio 2015 Stato Patrimoniale Conto Economico Nota Integrativa Rendiconto Finanziario 1 STATO PATRIMONIALE ATTIVO Importi : Euro SCHEMA DI BILANCIO

Allegato n. 20 alla deliberazione n. 624 del Pagina 1 di 5

7.22 Valore netto dei crediti per anno di scadenza - I parte Totale Valore Contabile Differenza CREDITI V/STATO - PARTE CORRENTE 0 0 0 0 Crediti v/stato per spesa corrente e acconti: 0 0 0 0 ABA210 Crediti

7.22 Valore netto dei crediti per anno di scadenza - I parte Totale Valore Contabile Differenza CREDITI V/STATO - PARTE CORRENTE 0 0 0 0 Crediti v/stato per spesa corrente e acconti: 0 0 0 0 ABA210 Crediti

Nota Integrativa al Bilancio chiuso al 31/12/2015 STATO PATRIMONIALE ATTIVO Importi: Euro SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 Anno 2015 Anno 2014 VARIAZIONE 2015/2014 Importo % A)

Nota Integrativa al Bilancio chiuso al 31/12/2015 STATO PATRIMONIALE ATTIVO Importi: Euro SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 Anno 2015 Anno 2014 VARIAZIONE 2015/2014 Importo % A)

STATO PATRIMONIALE ATTIVO

Fondazione Toscana G. Monasterio Stato Patrimoniale Attivo Esercizio 2013 STATO PATRIMONIALE ATTIVO Importi: Euro SCHEMA DI BILANCIO VARIAZIONE T/T-1 Decreto Interministeriale del Ministero della salute

Fondazione Toscana G. Monasterio Stato Patrimoniale Attivo Esercizio 2013 STATO PATRIMONIALE ATTIVO Importi: Euro SCHEMA DI BILANCIO VARIAZIONE T/T-1 Decreto Interministeriale del Ministero della salute

Allegato n. 18 alla deliberazione n. 624 del Pagina 1 di 7

Consuntivo al 31/12/215 Nota Integrativa - Tab. 7.18 / 7.19 Fondo svalutazione crediti Azienda 97 AZIENDA OSP. S.ANTONIO BIAGIO/ARRIGO 7.18 Movimentazione del Fondo Svalutazione crediti - I parte CODICE

Consuntivo al 31/12/215 Nota Integrativa - Tab. 7.18 / 7.19 Fondo svalutazione crediti Azienda 97 AZIENDA OSP. S.ANTONIO BIAGIO/ARRIGO 7.18 Movimentazione del Fondo Svalutazione crediti - I parte CODICE

A) IMMOBILIZZAZIONI , , ,23 0,6% I Immobilizzazioni immateriali , ,

IMMOBILIZZAZIONI , , ,23 0,6% I Immobilizzazioni immateriali , ,") A) IMMOBILIZZAZIONI 376.058.129,42 373.780.553,19 2.277.576,23 0,6% I Immobilizzazioni immateriali 103.913.162,40 107.244.235,77-3.331.073,37-3,1% 1) Costi d'impianto e di ampliamento - - - - 2) Costi

A) IMMOBILIZZAZIONI 376.058.129,42 373.780.553,19 2.277.576,23 0,6% I Immobilizzazioni immateriali 103.913.162,40 107.244.235,77-3.331.073,37-3,1% 1) Costi d'impianto e di ampliamento - - - - 2) Costi

CONTO ECONOMICO. 1) Contributi in c/esercizio ,4%

Contributi in c/esercizio ,4%") CONTO ECONOMICO Importi : Euro SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 Anno 2013 Anno 2012 VARIAZIONE 2013/2012 Importo % A) VALORE DELLA PRODUZIONE 1) Contributi in c/esercizio 42.654.977

CONTO ECONOMICO Importi : Euro SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 Anno 2013 Anno 2012 VARIAZIONE 2013/2012 Importo % A) VALORE DELLA PRODUZIONE 1) Contributi in c/esercizio 42.654.977

BILANCIO DI ESERCIZIO 2016

BILANCIO DI ESERCIZIO 2016 C.F. / P. IVA 02421770997 1 INDICE Conto Economico, Stato Patrimoniale, Rendiconto Finanziario pag. 3 Nota Integrativa al Bilancio d'esercizio pag. 16 corredata dai seguenti

BILANCIO DI ESERCIZIO 2016 C.F. / P. IVA 02421770997 1 INDICE Conto Economico, Stato Patrimoniale, Rendiconto Finanziario pag. 3 Nota Integrativa al Bilancio d'esercizio pag. 16 corredata dai seguenti

STATO PATRIMONIALE ATTIVO

STATO PATRIMONIALE ATTIVO Importi : Euro A) IMMOBILIZZAZIONI SCHEMA DI BILANCIO Decreto Interministeriale 20/03/2013 Importo % I Immobilizzazioni immateriali 30.519 22.419 8.100 36,1% 1) Costi d'impianto

STATO PATRIMONIALE ATTIVO Importi : Euro A) IMMOBILIZZAZIONI SCHEMA DI BILANCIO Decreto Interministeriale 20/03/2013 Importo % I Immobilizzazioni immateriali 30.519 22.419 8.100 36,1% 1) Costi d'impianto

STATO PATRIMONIALE ATTIVO

STATO PATRIMONIALE ATTIVO Importi : Euro A) IMMOBILIZZAZIONI SCHEMA DI BILANCIO Decreto Interministeriale 20/03/2013 Importo % I Immobilizzazioni immateriali 38.605 55.109-16.504-29,9% 1) Costi d'impianto

STATO PATRIMONIALE ATTIVO Importi : Euro A) IMMOBILIZZAZIONI SCHEMA DI BILANCIO Decreto Interministeriale 20/03/2013 Importo % I Immobilizzazioni immateriali 38.605 55.109-16.504-29,9% 1) Costi d'impianto

CONTO ECONOMICO SANITARIO E SOCIALE SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013

CONTO ECONOMICO SANITARIO E SOCIALE SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 A) VALORE DELLA PRODUZIONE Anno 2015 Anno 2014 VARIAZIONE 2015/2014 1) Contributi in c/esercizio 556.234.366

CONTO ECONOMICO SANITARIO E SOCIALE SCHEMA DI BILANCIO Decreto Interministeriale 20 marzo 2013 A) VALORE DELLA PRODUZIONE Anno 2015 Anno 2014 VARIAZIONE 2015/2014 1) Contributi in c/esercizio 556.234.366

STATO PATRIMONIALE ATTIVO

ATTIVO Importi : Euro A) IMMOBILIZZAZIONI I Immobilizzazioni immateriali 24.362 30.519-6.157-20,2% 1) Costi d'impianto e di ampliamento 2) Costi di ricerca e sviluppo 3) Diritti di brevetto e di utilizzazione

ATTIVO Importi : Euro A) IMMOBILIZZAZIONI I Immobilizzazioni immateriali 24.362 30.519-6.157-20,2% 1) Costi d'impianto e di ampliamento 2) Costi di ricerca e sviluppo 3) Diritti di brevetto e di utilizzazione

STATO PATRIMONIALE ATTIVO

ATTIVO A) IMMOBILIZZAZIONI I Immobilizzazioni immateriali 24.739 24.362 377 1,5% 1) Costi d'impianto e di ampliamento 2) Costi di ricerca e sviluppo 3) Diritti di brevetto e di utilizzazione delle opere