La Centrale dei Rischi

|

|

|

- Berta Righi

- 10 anni fa

- Visualizzazioni

Transcript

1 Il mondo del credito raccontato dalle banche La Centrale dei Rischi Giuseppe Gargano Banca d Italia Divisione Vigilanza Cuneo Sezione Credito- Finanza di Confindustria Cuneo

2 Il mondo del credito raccontato dalle banche Agenda La condivisione dei microda9 sul credito I sistemi di Credit Repor9ng Le finalità della Centrale dei rischi Il quadro norma9vo di riferimento Il funzionamento della C.R. Cenni evolu9vi

3 La condivisione dei micro-dati sul credito attenua il problema dell adverse selection (in fase precontrattuale) disincentiva comportamenti di moral hazard (durante il rapporto finanziario) riduce le rendite informative per i singoli intermediari: più efficiente impiego delle risorse, migliore qualità dei portafogli per la clientela meritevole : più agevole accesso al credito in termini di quantità e di prezzo per il sistema: miglioramento dei livelli di concorrenza, efficienza e stabilità

4 I sistemi di Credit Reporting Secondo la proprietà Credit reporting pubblici (Centrali dei rischi) e privati (Credit bureaux) Secondo la finalità economica Credit reporting for profit e non profit Secondo la tipologia di informazioni Credit reporting positivi, negativi (black list), full data model

5 I sistemi di Credit Reporting Pubblici presenti soprattutto nei paesi di civil-law gestiti da soggetti pubblici (la Banca Centrale o altro organismo di supervisione) con l obiettivo di tutelare la stabilità del sistema finanziario partecipano obbligatoriamente banche e finanziarie raccolgono dati sui prestiti e le loro caratteristiche forniscono solo informazioni oggettive Privati presenti soprattutto nei paesi di common-law gestiti da soggetti privati su base volontaria partecipano banche, finanziarie e altri operatori raccolgono dati dettagliati sui prestiti e altre informazioni presenti in banche dati pubbliche (es. protesti) forniscono informazioni oggettive e servizi aggiuntivi (es. sistemi di scoring del portafoglio) sono specializzati nel comparto del credito al consumo e alle piccole imprese

forniscono informazioni oggettive e servizi aggiuntivi (es.")

6 I sistemi di Credit Reporting in Italia Sistema pubblico (CR BI) Sistemi privati (SIC) CRIF, CTC, EXPERIAN, ASSILEA T.U. Privacy (D.lgs. 196/03) Codice deontologico SIC (2005)

7 I sistemi di Credit Reporting in Italia SOCIETA TIPO INFORM. CENSITE INDIRIZ. TEL. FAX E- MAIL SITO INTERNET UFFICIO Z. PUBBLICO NEGATIVE E POSITIVE Via Montebello, 2/ BOLOGNA 051/ / Info.relazioniconilp [email protected] RIAN RMATION ICES SPA NEGATIVE E POSITIVE Via Carlo Pesenti, ROMA Consorzio a del Credito NEGATIVE (positive) Viale Tunisia, MILANO 02/ / / LEA ciaizone Italiana ng POSITIVE Piazzale Ezio Tarantelli, ROMA 06/ / [email protected]

Viale Tunisia, 50 20124 MILANO 02/66710229 051/66710235 02/67479250 www.ctconline.")

8 La Centrale dei Rischi della Banca d Italia Che cosa è la CR? E un servizio per gli intermediari, regolato da principi conformi agli standard internazionali sulle banche dati sul credito, in un ottica di contenimento, ove possibile, degli oneri di produzione delle informazioni (reporting burden) Può agevolare politiche creditizie di responsible lending/borrowing basate sul principio della «garanzia reputazionale» piuttosto che sulla garanzia materiale

Può agevolare politiche creditizie di responsible lending/borrowing basate sul principio della «garanzia")

9 La Centrale dei Rischi della Banca d Italia cosa non è la CR? Non è una «black list» né un archivio dei ritardi di pagamento: l iscrizione in CR non determina automatismi di valutazione del merito creditizio della clientela I dati CR non hanno natura certificativa dell esposizione della clientela verso il sistema creditizio e sono esposti con criteri convenzionali Le segnalazioni in CR non costituiscono prova dell an e del quantum del credito

10 Le finalità della Centrale dei Rischi A cosa serve la CR?

11 Il quadro normativo di riferimento The legal and regulatory framework for CRS should be clear, predictable, non discriminatory, proportionate and supportive of data subject and consumer rights (WB general principles n. 4) Legislatore D. Lgs. 385/93 ( artt. 53, 65 e 67, 107 Testo unico bancario) D. Lgs. 196/03 (Testo Unico sulla Privacy) L. 130/99 recante Disposizioni sulla cartolarizzazione dei crediti, art. 3 co. 3 CICR Delibera C.I.C.R. del , ora Decreto MEF dell Banca d Italia Istruzioni per gli intermediari (circ. 139/91) Provv. del Obbligo di partecipazione delle società finanziarie Istruzioni per la settorizzazione economica (Circ. 140/91) Manuale operativo per la produzione delle segnalazioni

Provv. del 10.8.")

12 Il D. lgs. 196/03 evisioni eroghe Ø Il trattamento di dati personali da parte di privati o enti pubblici economici è ammesso con il consenso espresso dell interessato (art. 23) Ø L interessato ha diritto di conoscere i dati che lo riguardano, chiederne la cancellazione, la rettifica. Ha altresì il diritto di opporsi, in tutto o in parte, al trattamento stesso (art. 7) Ø La Banca d Italia, in quanto ente pubblico non economico, non necessita del consenso dell interessato per il trattamento dei dati. L interessato non può esercitare nei confronti della Banca d Italia i sopra citati diritti in quanto i dati CR sono richiesti per finalità di controllo degli intermediari e dei mercati creditizi e finanziari e di tutela della loro stabilità (artt. 8 e 23) Ø Gli intermediari sono tenuti a comunicare i dati alla C.R. in base a obblighi di legge (T.U.B.) e pertanto non necessitano del consenso dell interessato (art. 24)

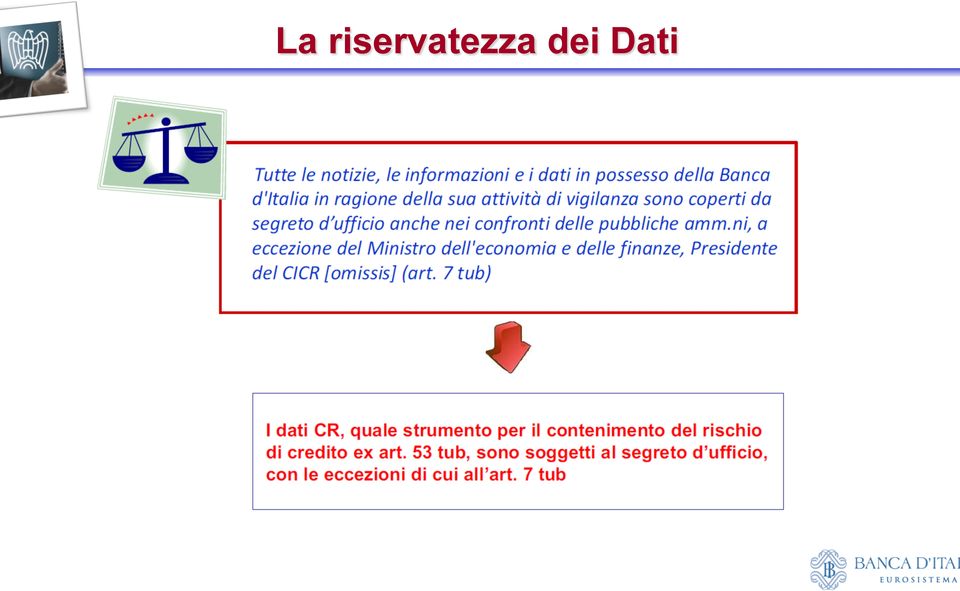

13 La riservatezza dei Dati

14 La riservatezza dei Dati

15 La riservatezza dei Dati Chi può avere accesso ai dati di CR? Il diretto interessato La Magistratura penale Altre Autorità (es. Consob)/ORGANISMI legittimati ex lege (Org. di comp. delle crisi da sovraindebitamento ex art. 18, 1 co. L.3/12) Nell ambito di cause civili, in presenza di un ordine di esibizione dati del Giudice, i dati nominativi saranno consegnati solo qualora l istanza sia stata avanzata dal diretto interessato o da terzi su sua richiesta o autorizzazione ovvero consti, per tabulas, nell ambito del procedimento, il consenso del diretto interessato o la non opposizione al rilascio dei dati

16 La riservatezza dei Dati oggetti legittimati a conoscere la propria posizione CR possono farne richiesta alla Banca d Itali Soggetti legittimati: le persone fisiche a nome delle quali sono registrate le informazioni, oppure il loro tutore, curatore o erede (compreso il chiamato all'eredità); le persone giuridiche, quali società, associazioni, enti e organismi, i cui dati possono essere richiesti da: a) il legale rappresentante b) il curatore fallimentare o altro organo di procedura concorsuale cui compete la rappresentanza delle società c) il soggetto munito di "procura generale" o "procura speciale" e il difensore legale munito di "procura alle liti" d) i sindaci e i revisori contabili di società, enti, ecc. e) i soci di srl e i soci illimitatamente responsabili (per le società di persone, incluse quelle in accomandita), che possono conoscere i dati della società relativi al periodo in cui sono stati soci e a quello precedente al loro ingresso nella società.

i sindaci e i revisori contabili di società, enti, ecc.")

17 Il funzionamento della Centrale dei Rischi Gli intermediari partecipanti Banche italiane (comprese le filiali estere) Filiali italiane di banche estere Soc. finanziarie iscritte nell albo ex art. 64 T.U. Soc. finanziarie iscritte nell elenco speciale ex art. 107 T.U. Soc. per la cartolarizzazione dei crediti (SV) ex L. 130/99 OICR di credito (decreto competitività n. 91/2014) Ampliamento del perimetro tutti gli intermediari finanziari iscritti nell albo unico art. 106 TUB partecipano alla CR anche se l attività prevalente è il credito al consumo; possono chiedere l esonero quelli che presentano un totale finanziamenti per cassa e firma segnalabili in CR inferiore al 20% del totale finanziamenti Assicurazioni (decreto competitività n. 91/2014) à protocollo d intesa con IVASS

18 I soggetti registrati nell Anagrafe soggetti Persone fisiche Nome e cognome Luogo e data di nascita Codice Fiscale Sesso Residenza Persone giuridiche Denominazione N. iscrizione registro imprese Codice fiscale Sede legale Forma giuridica Codice censito: 2222 Codice censito: 3333 La corretta identificazione anagrafica del cliente PF e PG (CF e numero REA) è alla base del processo segnaletico e dell affidabilità dei dati registrati in CR

è alla base del processo")

19 I soggetti registrati nell Anagrafe soggetti Altri Organismi soggetti che, pur privi di personalità giuridica, hanno autonomia decisionale e contabile Principali elementi identificativi: ragione sociale codice fiscale sede legale Cointestazioni costituite da due o più soggetti cointestatari di uno o più fidi Elementi identificativi: Codice censito dei componenti

20 Oggetto della segnalazione Rilevazione borrower by borrower (proxy del loan by loan) Full data model: informazioni positive e negative sui rapporti di credito e di garanzia di ciascun cliente (singolarmente o in cointestazione) in essere nell ultimo giorno del mese (saldo contabile rettificato dalle partite sospese o viaggianti) Soglia di censimento: euro per gli impieghi vivi ( euro fino a dicembre 2008) I crediti in sofferenza e i passaggi a perdita di crediti in sofferenza devono essere segnalati qualunque sia il loro ammontare

I crediti in sofferenza e i passaggi a perdita di crediti in sofferenza devono essere segnalati qualunque")

21 Periodicità della segnalazione Le segnalazioni di rischio hanno frequenza mensile (rilevazione mensile) L informazione qualitativa sui passaggi a sofferenza è segnalata nel continuo entro 3 gg. dalla delibera (rilevazione inframensile di status) Le regolarizzazioni degli scaduti e degli sconfini e l estinzione delle sofferenze sono segnalate tempestivamente Le rettifiche di dati errati sono comunicate nel continuo, appena l'errore è individuato. Possono riguardare anche dati storici che non rientrano nel periodo di visibilità del dato CR assicurato agli intermediari. Il dato variato viene comunicato a tutti gli intermediari interessati.

22 la posizione globale di rischio Credito della Banca A Rischi a scadenza Rischi a revoca Posizione globale di rischio Credito della Banca B Cod. CR Rischi a scadenza Rischi a revoca Rischi a scadenza La posizione globale di ogni nominativo è la somma delle segnalazioni inoltrate da tutti gli intermediari L aggregazione è distinta per categoria di censimento, importo e variabili di classificazione

23 Cooperazione tra le CR europee Le Centrali dei rischi pubbliche di Austria, Belgio, Francia, Germania, Italia, Portogallo, Spagna, Repubblica Ceca e Romania hanno sottoscritto un Memorandum of understanding (MoU) per lo scambio di informazioni da fornire agli intermediari. Ciascuna centrale dei rischi riceve dalle altre informazioni sull indebitamento globale dei soggetti residenti e sui non residenti presenti nel proprio archivio Le informazioni riguardano i soggetti (diversi dalle persone fisiche) con un indebitamento globale, presso il sistema creditizio del paese che fornisce i dati, pari o superiore a euro. Le informazioni riguardano i crediti per cassa e i crediti di firma relativi a singoli debitori o a posizioni cointestate Le informazioni oggetto di scambio sono accessibili anche alle Banche Centrali e alle Autorità di Vigilanza dei paesi partecipanti, nonché ai diretti interessati che ne facciano richiesta

24 Cooperazione tra le CR europee I flussi per gli intermediari La Banca d Italia invia agli intermediari per i soggetti segnalati le informazioni ricevute dalle altre CR dell'ue (flusso di ritorno personalizzato) Gli intermediari possono chiedere alla CR informazioni su soggetti residenti in Italia o in uno degli altri paesi partecipanti agli scambi (prima informazione).

25 MODELLO DI RILEVAZIONE DEI RISCHI (IN VIGORE DA GIUGNO 2010) CATEGORIE DI CENSIMENTO 1 - CREDITI PER CASSA Localizzazione VARIABILI DI CLASSIFICAZIONE Durata originaria Durata residua Valuta Import/export Tipo anvità Censito collegato Stato del rapporto Tipo garanzia Fenom. correlato Q.Tà del credito accordato Accordato operat. CLASSI DI DATI URlizzato Saldo medio Valore garanzia Importo garanrto Valore intrinseco Altri imporr 1.1 Rischi autoliquidan Rischi a scadenza Rischi a revoca Finanziamen9 a procedura concorsuale e altri Sofferenze 2 - CREDITI DI FIRMA Garanzie connesse con oper. di natura Comm.le l A1 l l G P1 C M l l l l A A1 l l H P1 C M l l l l l l P1 C M l l l l P2 C M l l l l P2 C l l l l P2 l l l Garanzie connesse con oper. di natura Finanziaria l l P2 E l l l 3 - GARANZIE RICEVUTE 5 - SEZIONE INFORMATIVA Operazioni effehuate per conto terzi Cred. per cassa - op. in pool - azienda capofila Cred. per cassa - op. in pool - totale Cred. Acq.9 da client. non interm. - deb. cedu9 Rischi autoliquidan9 - credi9 scadu9 l l Q1 D l l M I l R1 Z l l Rapporti contestati l - incaglio - ristrutturato 4 - DERIVATI FINANZIARI l B B1 l F P2 l l A1 l l l B B1 l C l - ristrutturato l l Cred. per cassa - op. in pool - azienda partecipante l B B1 l C l l l - scaduti/sconfinanti l B B1 l C l l l - in bonis - scaduti/sconfinanti - in bonis Rapporti non contestati - incaglio l l l l l l 5.7 Sofferenze - credi9 passa9 a perdita l l 5.8 Credi9 cedu9 a terzi l L l l l

26 Le informazioni sui rischi Le informazioni positive finanziamenti (fido concesso, importo erogato) garanzie reali e personali rilasciate all intermediario (importo garantito, valore della garanzia) garanzie rilasciate dall intermediario a favore della clientela altre informazioni (qualità del portafoglio anticipato) regolarizzazioni dei ritardi di pagamento e estinzioni delle sofferenze

27 Le informazioni sui rischi Le informazioni sui default sofferenze incagli Informazioni soggettive sul cliente crediti ristrutturati scaduti o sconfinamenti persistenti da più di 90/180 giorni Informazioni oggettive sulla linea di credito definizioni valide fino a dicembre

28 Le informazioni sui rischi.dalla rilevazione di gennaio 2015 sofferenze inadempienze probabili Informazioni soggettive sul cliente scaduti o sconfinamenti persistenti da più di 90/180 giorni Informazioni oggettive sulla linea di credito

29 le segnalazioni qualitative inframensili Rilevazione dello status della clientela Cosa: viene rilevato il cambiamento dello status del cliente Impiego vivo Sofferenza Sofferenza Estinzione (perdita, rimborso e riclassificazione) Perché: per anticipare l informazione che sarà presente nella segnalazione mensile successiva al verificarsi dell evento Quando: entro 3 giorni lavorativi dalla delibera della sofferenza; appena disponibile per il fenomeno di estinzione Come: l intermediario invia alla CR una informazione qualitativa: l informazione integra le risposte alla Prima Informazione e viene spedita a chi ha ricevuto l ultimo flusso di ritorno

30 le segnalazioni qualitative inframensili Rilevazione delle regolarizzazioni/rientri della clientela Cosa: viene rilevato il fenomeno delle regolarizzazioni dei ritardi di pagamento relativi ai finanziamenti Da sconfini CR (compresi quelli persistenti) A posizione regolare Perché: in attuazione dell art.8 bis del D.L. n. 70/2011, come modificato dalla legge n. 116/2014 che prevede di aggiornare la base dati dell avvenuto pagamento Quando: entro 15 gg Come: l intermediario invia alla CR una informazione qualitativa: l informazione integra le risposte alla Prima Informazione e il flusso di ritorno personalizzato

31 Il Decreto Competitività La legge 116/2014 (D.L. 91/2014 c.d. decreto competitività) ha introdotto: Comunicazione degli intermediari (alle banche dati sul credito) entro 15 gg dall avvenuto pagamento del debitore; la banca dati deve aggiornare le informazioni entro 10 gg dalla comunicazione Diritto all oblio: a) Cancellazione dello scaduto dopo sei mesi dall avvenuta regolarizzazione, a condizione che lo scaduto sia pagato entro 60 gg b) Solo una volta nella vita del debitore c) Si applica ai pagamenti a rimborso rateale

32 Le linee evolutive Progetto Evoluzione dei servizi della C.R. e dei sistemi di gestione dei dati anagrafici adeguare i sistemi informativi alle accresciute esigenze dell utenza interna ed esterna quindi.. Ampliare la gamma dei prodotti e dei servizi offerti fornire servizi di consultazione delle informazioni agevoli e facilmente adattabili alle esigenze degli intermediari (prodotti predefiniti) rendere più tempestiva la disponibilità delle informazioni modalità di diffusione delle informazioni a richiesta e in qualsiasi momento

33 Le Iniziative internazionali Forte richiesta di utilizzo dei micro dati sul credito delle CR nazionali (e di altri data base) per finalità statistiche, di politica monetaria, di supervisione in ambito ESCB Alcuni temi da affrontare Le CR come fonte informativa per la vigilanza europea Obbligatorietà dell adesione degli intermediari alle CR e dell utilizzo dei dati per le valutazioni del merito creditizio della clientela Processo di convergenza delle CR esistenti (perimetro, copertura fenomeni, attributi e contenuto dei dati), eventuale creazione di CR nei Paesi che non ne dispongono Ruolo delle CR private Verso un sistema federato europeo delle CR?

34 Tel.: Pec:

CRIF S.p.A., Experian Information Services S.p.A., SIA S.p.A, Cerved Group spa

CODICE DI DEONTOLOGIA E DI BUONA CONDOTTA PER I SISTEMI INFORMATIVI GESTITI DA SOGGETTI PRIVATI IN TEMA DI CREDITI AL CONSUMO, AFFIDABILITA E PUNTUALITA NEI PAGAMENTI - INFORMATIVA Come utilizziamo i suoi

CODICE DI DEONTOLOGIA E DI BUONA CONDOTTA PER I SISTEMI INFORMATIVI GESTITI DA SOGGETTI PRIVATI IN TEMA DI CREDITI AL CONSUMO, AFFIDABILITA E PUNTUALITA NEI PAGAMENTI - INFORMATIVA Come utilizziamo i suoi

La Centrale Rischi della Banca d Italia. Vladimiro Rambaldi, Vice Presidente della Commissione Regionale ABI del Piemonte

La Centrale Rischi della Banca d Italia Vladimiro Rambaldi, Vice Presidente della Commissione Regionale ABI del Piemonte Cuneo, 5 dicembre 2012 Agenda Caratteristiche delle Centrali Rischi Finalità della

La Centrale Rischi della Banca d Italia Vladimiro Rambaldi, Vice Presidente della Commissione Regionale ABI del Piemonte Cuneo, 5 dicembre 2012 Agenda Caratteristiche delle Centrali Rischi Finalità della

Istruzioni per gli intermediari. Rilevazione delle regolarizzazioni dei pagamenti e dei rientri degli sconfinamenti persistenti

Istruzioni per gli intermediari Rilevazione delle regolarizzazioni dei pagamenti e dei rientri degli sconfinamenti persistenti Gli intermediari devono segnalare, secondo le modalità di seguito descritte,

Istruzioni per gli intermediari Rilevazione delle regolarizzazioni dei pagamenti e dei rientri degli sconfinamenti persistenti Gli intermediari devono segnalare, secondo le modalità di seguito descritte,

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

La Centrale dei Rischi. Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione http://www.arcadiafinance.

La Centrale dei Rischi Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione http://www.arcadiafinance.eu Obiettivi della Centrale dei Rischi La Centrale dei Rischi

La Centrale dei Rischi Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione http://www.arcadiafinance.eu Obiettivi della Centrale dei Rischi La Centrale dei Rischi

DOCUMENTI PER AFFIDAMENTO ELBA ASSICURAZIONI SPA. Carta d Identità e Codice Fiscale dell Amministratore;

DOCUMENTI PER AFFIDAMENTO ELBA ASSICURAZIONI SPA Carta d Identità e Codice Fiscale dell Amministratore; Ultimo Bilancio Depositato e Situazione Patrimoniale Aggiornata; Modello Unico Società; Modello Unico

DOCUMENTI PER AFFIDAMENTO ELBA ASSICURAZIONI SPA Carta d Identità e Codice Fiscale dell Amministratore; Ultimo Bilancio Depositato e Situazione Patrimoniale Aggiornata; Modello Unico Società; Modello Unico

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO Ufficio Postale/Frazionario...Filiale......... Numero telefono/fax... Dati dei Richiedenti (compilare in stampatello)

Modulo di Adesione alla copertura assicurativa per Mutuo BancoPosta POSTEPROTEZIONE MUTUO Ufficio Postale/Frazionario...Filiale......... Numero telefono/fax... Dati dei Richiedenti (compilare in stampatello)

Credito Finanza Confidi: Focus per l imprenditore. Contenuti della Centrale Rischi e interpretazione nel processo di valutazione del merito di credito

Credito Finanza Confidi: Focus per l imprenditore Contenuti della Centrale Rischi e interpretazione nel processo di valutazione del merito di credito Relatore: Luigi Zappa Responsabile Pcu Lombardia Sud

Credito Finanza Confidi: Focus per l imprenditore Contenuti della Centrale Rischi e interpretazione nel processo di valutazione del merito di credito Relatore: Luigi Zappa Responsabile Pcu Lombardia Sud

FIDEURO MEDIAZIONE CREDITIZIA S.R.L.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

Lettura ed interpretazione da parte dell ente segnalante dei dati contenuti nella Centrale dei Rischi

Lettura ed interpretazione da parte dell ente segnalante dei dati contenuti nella Centrale dei Rischi Relatore: Alberto Bianchini Responsabile Marketing Aziende Credito Emiliano SpA I soggetti della CR

Lettura ed interpretazione da parte dell ente segnalante dei dati contenuti nella Centrale dei Rischi Relatore: Alberto Bianchini Responsabile Marketing Aziende Credito Emiliano SpA I soggetti della CR

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

SCHEDA PRODOTTO INFORMATIVA. Prestito personale ordinario. www.carispezia.it 75.000,00

SCHEDA PRODOTTO INFORMATIVA Prestito personale ordinario 1. Identità e contatti del finanziatore Finanziatore Indirizzo Telefono E-mail Fax Sito web Cassa di Risparmio della Spezia S.p.A. Sede legale:

SCHEDA PRODOTTO INFORMATIVA Prestito personale ordinario 1. Identità e contatti del finanziatore Finanziatore Indirizzo Telefono E-mail Fax Sito web Cassa di Risparmio della Spezia S.p.A. Sede legale:

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

ORIGINALE PER COMPASS

Associata INFORMATIVA D.Lgs. 196/2003 : Codice in materia di protezione dei dati personali Compass S.p.A., ai sensi dell articolo 13 del D.Lgs. 196/2003 in tema di protezione dei dati personali, rende

Associata INFORMATIVA D.Lgs. 196/2003 : Codice in materia di protezione dei dati personali Compass S.p.A., ai sensi dell articolo 13 del D.Lgs. 196/2003 in tema di protezione dei dati personali, rende

Hai provato a chiedere un prestito e ti è stato bocciato perché hai una segnalazione al crif o come cattivo pagatore?

Hai provato a chiedere un prestito e ti è stato bocciato perché hai una segnalazione al crif o come cattivo pagatore? Probabilmente sei stato inserito in una delle banche dati dei cattivi pagatori: CRIF,

Hai provato a chiedere un prestito e ti è stato bocciato perché hai una segnalazione al crif o come cattivo pagatore? Probabilmente sei stato inserito in una delle banche dati dei cattivi pagatori: CRIF,

COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO

Unità di Informazione Finanziaria per l Italia COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO INDICE Premessa 1 Come fare

Unità di Informazione Finanziaria per l Italia COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO INDICE Premessa 1 Come fare

ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

Sommario. Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17

Manuale Operativo Sommario Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17 Utilizzo Affidamenti... 18 Analisi degli Equilibri... 18 Sconfinamenti... 19 Composizione

Manuale Operativo Sommario Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17 Utilizzo Affidamenti... 18 Analisi degli Equilibri... 18 Sconfinamenti... 19 Composizione

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.

Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.") INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

inviare le richieste VENETO BANCA S.C.P.A. Direzione Legale Via Feltrina Sud, 250 31044 Montebelluna (TV)

") COME UTILIZZIAMO I SUOI DATI (art. 13 del Codice sulla protezione dei dati personali / art. 5 del codice deontologico sui sistemi di informazioni creditizie) Gentile Cliente, per concederle il finanziamento

COME UTILIZZIAMO I SUOI DATI (art. 13 del Codice sulla protezione dei dati personali / art. 5 del codice deontologico sui sistemi di informazioni creditizie) Gentile Cliente, per concederle il finanziamento

Lei ha diritto di conoscere i Suoi dati e di esercitare i diversi diritti relativi al loro utilizzo (rettifica, aggiornamento, cancellazione, ecc.

Sede Sociale e Direzione Generale Piazza dei Priori, 16 56048 Volterra (PI) Tel.: 0588 91111 www.crvolterra.it Cod. ABI 6370 Cap. Sociale 72.304.400,00 C.F., P.IVA e numero iscrizione Registro Imprese

Sede Sociale e Direzione Generale Piazza dei Priori, 16 56048 Volterra (PI) Tel.: 0588 91111 www.crvolterra.it Cod. ABI 6370 Cap. Sociale 72.304.400,00 C.F., P.IVA e numero iscrizione Registro Imprese

Oggetto: LA NUOVA STRETTA SUI COSTI AUTO

Ai gentili Clienti Loro sedi Oggetto: LA NUOVA STRETTA SUI COSTI AUTO Nell ambito della cosiddetta Riforma del mercato del lavoro meglio nota anche come Legge Fornero (L. n.92 del 28 giugno 2012) erano

Ai gentili Clienti Loro sedi Oggetto: LA NUOVA STRETTA SUI COSTI AUTO Nell ambito della cosiddetta Riforma del mercato del lavoro meglio nota anche come Legge Fornero (L. n.92 del 28 giugno 2012) erano

Precisazioni. Circolare 154. Segnalazioni delle banche e dei gruppi bancari. Precisazioni sulla struttura delle voci

Precisazioni Circolare 154 Segnalazioni delle banche e dei gruppi bancari Precisazioni sulla struttura delle voci Voce 58214 Attività finanziarie sottostanti operazioni di cartolarizzazione di IFM residenti

Precisazioni Circolare 154 Segnalazioni delle banche e dei gruppi bancari Precisazioni sulla struttura delle voci Voce 58214 Attività finanziarie sottostanti operazioni di cartolarizzazione di IFM residenti

Delegazione di pagamento INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

Importo totale del credito Importo rata Importo totale dovuto dal consumatore Commissione di anticipazione: 1 dell importo anticipato di mora: il tasso degli interessi di mora per i casi di ritardo nei

Importo totale del credito Importo rata Importo totale dovuto dal consumatore Commissione di anticipazione: 1 dell importo anticipato di mora: il tasso degli interessi di mora per i casi di ritardo nei

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Cessione del Quinto INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

Importo totale del credito Importo rata Numero rate mensili Oneri e spese (2) Rimborso Premi Assicurativi: Rischio vita (3) Importo totale dovuto dal consumatore Commissione di anticipazione: 1 dell importo

Importo totale del credito Importo rata Numero rate mensili Oneri e spese (2) Rimborso Premi Assicurativi: Rischio vita (3) Importo totale dovuto dal consumatore Commissione di anticipazione: 1 dell importo

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

I compiti istituzionali della Banca d Italia: il contributo della ricerca economica

I compiti istituzionali della Banca d Italia: il contributo della ricerca economica Antonio Lo Nardo Divisione Analisi e ricerca economica territoriale Enna, 18 aprile 2016 Scaletta La ricerca economica

I compiti istituzionali della Banca d Italia: il contributo della ricerca economica Antonio Lo Nardo Divisione Analisi e ricerca economica territoriale Enna, 18 aprile 2016 Scaletta La ricerca economica

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo. Prestito Vacanze

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

12 AGGIORNAMENTO DELLA CIRCOLARE N. 217

GRUPPO INTERFINANZIARIO PUMA2 12 AGGIORNAMENTO DELLA CIRCOLARE N. 217 Roma, gennaio 2015 BANCA D ITALIA Servizio Rilevazioni Statistiche 2 INDICE PREMESSA... 4 1.1. Cancellazioni di attività finanziarie...

GRUPPO INTERFINANZIARIO PUMA2 12 AGGIORNAMENTO DELLA CIRCOLARE N. 217 Roma, gennaio 2015 BANCA D ITALIA Servizio Rilevazioni Statistiche 2 INDICE PREMESSA... 4 1.1. Cancellazioni di attività finanziarie...

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Come leggere la Centrale Rischi Banca d'italia. BANCA D'ITALIA - CENTRALE DEI RISCHI 21111111111 PAG. 1 Filiale: MILANO SEDE

BANCA D'ITALIA - CENTRALE DEI RISCHI 21111111111 PAG. 1 DATI ANAGRAFICI E DI RISCHIO PRESENTI NEGLI ARCHIVI DELLA CENTRALE DEI RISCHI (ELABORAZIONE DEL 05-08-2010-15.58 ) FOGLIO DEI DATI ANAGRAFICI Denominazione:

BANCA D'ITALIA - CENTRALE DEI RISCHI 21111111111 PAG. 1 DATI ANAGRAFICI E DI RISCHIO PRESENTI NEGLI ARCHIVI DELLA CENTRALE DEI RISCHI (ELABORAZIONE DEL 05-08-2010-15.58 ) FOGLIO DEI DATI ANAGRAFICI Denominazione:

Definizione dello schema di adesione al modello di Risparmio Casa e delle modalità gestionali da adottare da parte dei fondi pensione, ai sensi della

Definizione dello schema di adesione al modello di Risparmio Casa e delle modalità gestionali da adottare da parte dei fondi pensione, ai sensi della legge provinciale 17 dicembre 1998, n. 13 e relative

Definizione dello schema di adesione al modello di Risparmio Casa e delle modalità gestionali da adottare da parte dei fondi pensione, ai sensi della legge provinciale 17 dicembre 1998, n. 13 e relative

Mod. 20437/MPSLF Copia per il Cliente Pag. 1 di 3

MPS LEASING & FACTORING, BANCA PER I SERVIZI FINANZIARI ALLE IMPRESE S.P.A. Sede legale: 53100 Siena - Piazza Salimbeni, 3 - Capitale Sociale 287.965.745,00 i.v. Codice fiscale e n iscrizione al Registro

MPS LEASING & FACTORING, BANCA PER I SERVIZI FINANZIARI ALLE IMPRESE S.P.A. Sede legale: 53100 Siena - Piazza Salimbeni, 3 - Capitale Sociale 287.965.745,00 i.v. Codice fiscale e n iscrizione al Registro

ARISTIDE. Analisi del Rischio del portafoglio crediti e Tassi Interni di Decadimento

ARISTIDE Analisi del Rischio del portafoglio crediti e Tassi Interni di Decadimento Generalita... 2 Settori... 4 Territorio... 6 Regioni... 6 Provincie... 6 Classi di utilizzo... 7 ARISTIDE Analisi Rischio

ARISTIDE Analisi del Rischio del portafoglio crediti e Tassi Interni di Decadimento Generalita... 2 Settori... 4 Territorio... 6 Regioni... 6 Provincie... 6 Classi di utilizzo... 7 ARISTIDE Analisi Rischio

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

AVVISO PUBBLICATO SULLA GAZZETTA UFFICIALE PARTE II N 114 DEL 18 MAGGIO 2006

AVVISO PUBBLICATO SULLA GAZZETTA UFFICIALE PARTE II N 114 DEL 18 MAGGIO 2006 Cordusio RMBS 2 S.r.l. Società con socio unico all elenco generale di cui all art. 106 del D. Lgs. 385/1993 al n. 37081 Partita

AVVISO PUBBLICATO SULLA GAZZETTA UFFICIALE PARTE II N 114 DEL 18 MAGGIO 2006 Cordusio RMBS 2 S.r.l. Società con socio unico all elenco generale di cui all art. 106 del D. Lgs. 385/1993 al n. 37081 Partita

FAQ. AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

Rendimento del capitale investito e costo delle risorse finanziarie. Cenni funzionali sui principi legislativi e ragionieristici del bilancio

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

REGOLAMENTO DELL OPERAZIONE A PREMI HELLO BANK! TI REGALA UN DIVANO CHATEAU D AX

REGOLAMENTO DELL OPERAZIONE A PREMI HELLO BANK! TI REGALA UN DIVANO CHATEAU D AX Società Promotrice: BNL S.p.A. - Gruppo BNP Paribas, proprietaria del marchio Hello bank! con sede legale in Roma, Via Vittorio

REGOLAMENTO DELL OPERAZIONE A PREMI HELLO BANK! TI REGALA UN DIVANO CHATEAU D AX Società Promotrice: BNL S.p.A. - Gruppo BNP Paribas, proprietaria del marchio Hello bank! con sede legale in Roma, Via Vittorio

PROVVEDIMENTO DELLA BANCA D ITALIA

PROVVEDIMENTO DELLA BANCA D ITALIA OBBLIGO DI PARTECIPAZIONE DEGLI INTERMEDIARI FINANZIARI AL SERVIZIO DI CENTRALIZZAZIONE DEI RISCHI GESTITO DALLA BANCA D ITALIA Documento per la consultazione e analisi

PROVVEDIMENTO DELLA BANCA D ITALIA OBBLIGO DI PARTECIPAZIONE DEGLI INTERMEDIARI FINANZIARI AL SERVIZIO DI CENTRALIZZAZIONE DEI RISCHI GESTITO DALLA BANCA D ITALIA Documento per la consultazione e analisi

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Cordusio RMBS Securitisation S.r.l. Società con socio unico. sede legale in Piazzetta Monte, 1, 37121 Verona, Italia

Cordusio RMBS Securitisation S.r.l. Società con socio unico sede legale in Piazzetta Monte, 1, 37121 Verona, Italia Capitale Sociale Euro 10.000,00 interamente versato Iscritta al Registro delle Imprese

Cordusio RMBS Securitisation S.r.l. Società con socio unico sede legale in Piazzetta Monte, 1, 37121 Verona, Italia Capitale Sociale Euro 10.000,00 interamente versato Iscritta al Registro delle Imprese

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

FAQ POST GRADUATORIA AVVISO GIOVANI PER LA VALORIZZAZIONE DEI BENI PUBBLICI

FAQ POST GRADUATORIA AVVISO GIOVANI PER LA VALORIZZAZIONE DEI BENI PUBBLICI 1. Domanda: Quanti progetti risultano ammessi al co finanziamento? Risposta: Al momento i progetti ammessi al co finanziamento

FAQ POST GRADUATORIA AVVISO GIOVANI PER LA VALORIZZAZIONE DEI BENI PUBBLICI 1. Domanda: Quanti progetti risultano ammessi al co finanziamento? Risposta: Al momento i progetti ammessi al co finanziamento

Fiscal News N. 324. Normativa antiriciclaggio per il collegio sindacale. La circolare di aggiornamento professionale 26.11.2013

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

CENTRALE DEI RISCHI (*)

") Filiale di MILANO SEDE CENTRALE DEI RISCHI (*) Intestatario : WEST LINE S.P.A. Sede legale : ROMA CCIAA : 0188888 Codice fiscale : 000000077777770 Codice censito : 11111777 Date contabili richieste : set-10

Filiale di MILANO SEDE CENTRALE DEI RISCHI (*) Intestatario : WEST LINE S.P.A. Sede legale : ROMA CCIAA : 0188888 Codice fiscale : 000000077777770 Codice censito : 11111777 Date contabili richieste : set-10

Indirizzo di posta elettronica Telefono Cellulare

Sede legale: Via Monte di Pietà, 32 10122 TORINO Tel. 011 555.62.39 Fax. 011 555.35.31 Cod. Fisc.: 97717360016 web: www.associazionevobis.it E-mail: [email protected] MODULO DI ADESIONE

Sede legale: Via Monte di Pietà, 32 10122 TORINO Tel. 011 555.62.39 Fax. 011 555.35.31 Cod. Fisc.: 97717360016 web: www.associazionevobis.it E-mail: [email protected] MODULO DI ADESIONE

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New BIOEDILIZIA tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE. Art. 1) Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche

Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche") REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1) Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 18 lettera 4 dello

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1) Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 18 lettera 4 dello

CAPITAL MORTGAGE S.R.L. Società costituita ai sensi della Legge 130/1999

Roma, [ ] [ ] 2009 Oggetto: Cessione di crediti derivanti da contratti di mutuo fondiario. - Informativa all'interessato ai sensi dell'art. 13, comma 4 del Decreto Legislativo 30 giugno 2003, n. 196 e

Roma, [ ] [ ] 2009 Oggetto: Cessione di crediti derivanti da contratti di mutuo fondiario. - Informativa all'interessato ai sensi dell'art. 13, comma 4 del Decreto Legislativo 30 giugno 2003, n. 196 e

OGGETTO: Fisco: i dati bancari spiati

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

ORIGINALE PER COMPASS

DATI RICHIEDENTE DATI COOBBLIGATO Associata INFORMATIVA D.Lgs. 196/2003: Codice in materia di protezione dei dati personali I dati forniti dal Richiedente e dall eventuale Coobbligato (di seguito il/gli

DATI RICHIEDENTE DATI COOBBLIGATO Associata INFORMATIVA D.Lgs. 196/2003: Codice in materia di protezione dei dati personali I dati forniti dal Richiedente e dall eventuale Coobbligato (di seguito il/gli

Informazioni sul Confidi

Foglio Informativo n. 1/e Per finanziamenti a medio lungo termine con garanzia al 100%, ai sensi della L. 108/96 con fondo Antiusura Ministeriale o Regionale Informazioni sul Confidi COFIDI PUGLIA S.C.

Foglio Informativo n. 1/e Per finanziamenti a medio lungo termine con garanzia al 100%, ai sensi della L. 108/96 con fondo Antiusura Ministeriale o Regionale Informazioni sul Confidi COFIDI PUGLIA S.C.

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MODULO DI ADESIONE ACCORDO PER IL CREDITO 2015 All Associazione Bancaria Italiana Servizio di Segreteria Generale Piazza del Gesù, n. 49 00186 ROMA La sottoscritta Banca/Il sottoscritto Intermediario finanziario

MODULO DI ADESIONE ACCORDO PER IL CREDITO 2015 All Associazione Bancaria Italiana Servizio di Segreteria Generale Piazza del Gesù, n. 49 00186 ROMA La sottoscritta Banca/Il sottoscritto Intermediario finanziario

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI (Da inviare ad Arca SGR S.p.A. in originale, per posta, unitamente a copia dei documenti di identità dell Iscritto e dei beneficiari) Spett.le ARCA SGR S.p.A.

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI (Da inviare ad Arca SGR S.p.A. in originale, per posta, unitamente a copia dei documenti di identità dell Iscritto e dei beneficiari) Spett.le ARCA SGR S.p.A.

Corso di Formazione. Aggiornamenti Normativi Antiriciclaggio e Adeguata Verifica. Padova, 04 Novembre 2014. L informatica per i Confidi

Corso di Formazione Aggiornamenti Normativi Antiriciclaggio e Adeguata Verifica Padova, 04 Novembre 2014 Ore 09.30 11.00 Antiriciclaggio Antiterrorismo Monitoraggio fiscale Privacy La normativa primaria,

Corso di Formazione Aggiornamenti Normativi Antiriciclaggio e Adeguata Verifica Padova, 04 Novembre 2014 Ore 09.30 11.00 Antiriciclaggio Antiterrorismo Monitoraggio fiscale Privacy La normativa primaria,

CHE COS E L ANTICIPO SU CREDITI E FATTURE

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: [email protected]

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: [email protected]

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA Definizione di SOCIETA : (art.2247 Codice Civile) Con in contratto di società due o più persone conferiscono beni o servizi per l esercizio

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA Definizione di SOCIETA : (art.2247 Codice Civile) Con in contratto di società due o più persone conferiscono beni o servizi per l esercizio

Consorzio Granterre Società Cooperativa Agricola Via Polonia 30/33 41100 Modena TEL. 059-31.21.62 FAX 059-45.04.41

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Consorzio Granterre Società Cooperativa Agricola Via Polonia 30/33 41100 Modena TEL. 059-31.21.62 FAX 059-45.04.41 www.granterre.it Art. 1 Il presente Regolamento

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Consorzio Granterre Società Cooperativa Agricola Via Polonia 30/33 41100 Modena TEL. 059-31.21.62 FAX 059-45.04.41 www.granterre.it Art. 1 Il presente Regolamento

Forma giuridica dell impresa

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

Ministero dello Sviluppo Economico Direzione Generale per gli incentivi alle imprese

ALLEGATO N. 2A Ministero dello Sviluppo Economico Direzione Generale per gli incentivi alle imprese DM 7 AGOSTO 2014 Credito d imposta a favore delle imprese sottoscrittrici di accordi di programma volti

ALLEGATO N. 2A Ministero dello Sviluppo Economico Direzione Generale per gli incentivi alle imprese DM 7 AGOSTO 2014 Credito d imposta a favore delle imprese sottoscrittrici di accordi di programma volti

2. Il trat (Indicare le modalità del trattamento: manuale / informatizzato / altro.) FAC-SIMILE

FAC-SIMILE") B1 Informativa ex art. 13 D.lgs. 196/2003 dati comuni Gentile Signore/a, Desideriamo informarla che il D.lgs. n. 196 del 30 giugno 2003 ( Codice in materia di protezione dei dati personali ) prevede la

B1 Informativa ex art. 13 D.lgs. 196/2003 dati comuni Gentile Signore/a, Desideriamo informarla che il D.lgs. n. 196 del 30 giugno 2003 ( Codice in materia di protezione dei dati personali ) prevede la

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

Prestito Personale Private

Modulo n.mefc06 Agg. n. 007 Data aggiornamento 25.02.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Private Prodotto venduto da UniCredit SpA tramite le Filiali contraddistinte UniCredit Private

Modulo n.mefc06 Agg. n. 007 Data aggiornamento 25.02.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Private Prodotto venduto da UniCredit SpA tramite le Filiali contraddistinte UniCredit Private

Art. 2 - Condizioni per il deposito di prestito sociale presso la Cooperativa

REGOLAMENTO DEI PRESTITI SOCIALI Art. 1 - Definizione dei prestiti sociali 1. I depositi in denaro effettuati da soci esclusivamente per il conseguimento dell oggetto sociale con obbligo di rimborso per

REGOLAMENTO DEI PRESTITI SOCIALI Art. 1 - Definizione dei prestiti sociali 1. I depositi in denaro effettuati da soci esclusivamente per il conseguimento dell oggetto sociale con obbligo di rimborso per

Fondo Pensione Aperto Popolare Vita

Fondo Pensione Aperto Popolare Vita Spett.le Popolare Vita S.p.A. Via Negroni 11, 28100 Novara Filiale di Codice Filiale RISCATTO INVALIDITA' Pag. 1 di 14 Pag. 2 di 14 Pag. 3 di 14 Pag. 4 di 14 Pag. 5

Fondo Pensione Aperto Popolare Vita Spett.le Popolare Vita S.p.A. Via Negroni 11, 28100 Novara Filiale di Codice Filiale RISCATTO INVALIDITA' Pag. 1 di 14 Pag. 2 di 14 Pag. 3 di 14 Pag. 4 di 14 Pag. 5

CENTRALE DEI RISCHI FOGLIO INFORMATIVO 1

CENTRALE DEI RISCHI FOGLIO INFORMATIVO 1 1. Fonti normative Il servizio centralizzato dei rischi gestito dalla Banca d Italia, cd. Centrale dei rischi, è disciplinato: dalla delibera del Comitato interministeriale

CENTRALE DEI RISCHI FOGLIO INFORMATIVO 1 1. Fonti normative Il servizio centralizzato dei rischi gestito dalla Banca d Italia, cd. Centrale dei rischi, è disciplinato: dalla delibera del Comitato interministeriale

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

ADOTTA UNA GUGLIA: SCOLPISCI SCHEDA DONATORE IL TUO NOME NELLA STORIA

ADOTTA UNA GUGLIA: SCOLPISCI SCHEDA DONATORE IL TUO NOME NELLA STORIA INFORMATIVA AI SENSI DEL CODICE PRIVACY AI FINI DELLA RACCOLTA DELLE DONAZIONI Ai sensi dell'art. 13 del D.Lgs. 30 giugno 2003 n. 196

ADOTTA UNA GUGLIA: SCOLPISCI SCHEDA DONATORE IL TUO NOME NELLA STORIA INFORMATIVA AI SENSI DEL CODICE PRIVACY AI FINI DELLA RACCOLTA DELLE DONAZIONI Ai sensi dell'art. 13 del D.Lgs. 30 giugno 2003 n. 196

Chiarimenti in materia di rilascio di garanzie

Chiarimenti in materia di rilascio di garanzie L andamento del ciclo economico e le numerose norme che, a vario titolo, richiedono la presentazione di garanzie a supporto di obbligazioni assunte hanno

Chiarimenti in materia di rilascio di garanzie L andamento del ciclo economico e le numerose norme che, a vario titolo, richiedono la presentazione di garanzie a supporto di obbligazioni assunte hanno