AGENZIA DELLE ENTRATE E

|

|

|

- Simone Paoletti

- 10 anni fa

- Просмотров:

Транскрипт

1 ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI circoscrizione del Tribunale di Catania AGENZIA DELLE ENTRATE E PROFESSIONISTI O S Nuovo servizio di assistenza per migliorare i rapporti con il Fisco Canale telematico per il trattamento degli avvisi di irregolarità gestiti dal commercialista Dott. Concetto Raccuglia Catania, 11 dicembre 2009

2 Accesso area riservata sito

3 Accesso area riservata sito

4 Accesso area riservata sito

5 Accesso area riservata sito Protocollo d intesa con l Agenzia delle Entrate di Catania Al via le operazioni informatizzate con i professionisti Si procede all avvio avvio di un nuovo servizio di assistenza per migliorare il rapporto della collettività con il Fisco. Si è concluso, infatti, con la firma di un apposito protocollo d intesa tra Agenzia delle Entrate di Catania e Ordine dei dottori commercialisti e degli esperti contabili di Catania il convegno dedicato alla collaborazione tra istituzione e professionisti che ha registrato gli indirizzi introduttivi di Salvatore Garozzo, presidente dei commercialisti catanesi, e Rosario Sciuto, direttore Agenzia delle Entrate di Catania, le relazioni dei dirigenti e funzionari dell Agenza di Catania Venera Catanzaro, Matteo Belfiore, Floreana Quattrone e gli interventi dei consiglieri dell Ordine Concetto Raccuglia (presidente della Commissione Studio di Diritto Tributario) e Bruno Munzone (presidente della Commissione di Studi Informatici). Concreta conseguenza della collaborazione tra i due enti, il protocollo attiva le procedure di comunicazione via web che, diminuendo significativamente il tempo speso in attività di front office, garantiscono maggiore tempestività delle attività svolte, sia dal commercialista che dall Agenzia, a tutela della massima chiarezza dei rapporti tra cittadino contribuente e istituzione di riferimento. L'istanza e gli allegati in formato pdf devono essere inviati all'indirizzo [email protected]

6 Accesso area riservata sito

7 All Agenzia delle Entrate Ufficio di Catania Istanza di rettifica/annullamento comunicazione di irregolarità mod. Unico Il/La sottoscritto/a... Dottore Commercialista Ragioniere Commercialista Esperto Contabile iscritto/a nell Albo dell Ordine dei dottori commercialisti e degli esperti contabili di Catania al n. della Sezione A B Tesserino n. che si allega in formato.pdf (allegato M)

8

9 All Agenzia delle Entrate Ufficio di Catania Istanza di rettifica/annullamento comunicazione di irregolarità mod. Unico Il/La sottoscritto/a... Dottore Commercialista Ragioniere Commercialista Esperto Contabile iscritto/a nell Albo dell Ordine dei dottori commercialisti e degli esperti contabili di Catania al n. della Sezione A B Tesserino n. che si allega in formato.pdf (allegato M) socio dello Studio Associato denominato... in proprio con studio in Via... n.. codice fiscale... partita Iva Telefono... Fax... quale: Intermediario (art. 2 bis D. L. 30/9/2005 n. 203 s.m.i.) Delegato (allegati I e L)

socio dello Studio Associato denominato... in proprio con studio in Via... n.. codice fiscale.")

10 Delega persone fisiche Allegato I persone fisiche All Agenzia delle Entrate Ufficio di Catania [email protected] il/la sottoscritto/a nato/a a.. il, residente in... Via, Codice Fiscale:., D E L E G A il/la Dott./Rag.. nato/a a il../. /.. e con studio in.. Via... n..., codice fiscale...partita iva... a presentare la documentazione ai fini della rettifica / annullamento della Vs comunicazione di irregolarità n.., riguardante il modello Unico.., redditi. Data, / /.. Firma ovvero

11 Delega persone fisiche ovvero se studio associato D E L E G A il/la Dott./Rag.. socio dello studio associato. e con sede in.... Via... n..., codice fiscale.. partita iva a presentare la documentazione ai fini della rettifica / annullamento della Vs comunicazione i di irregolarità ità n..., riguardante il modello Unico.., redditi. Data, / /.. Firma

12 Delega società Allegato I - società All Agenzia delle Entrate Ufficio di Catania [email protected] La società.. codice fiscale/partita IVA....., con sede in... Via.., in persona del legale rappresentante Sig.,... nato aoaa.. il. Codice fiscale D E L E G A il/la Dott./Rag.. nato/a a il../. /.. / e con studio in.. Via... n..., codice fiscale...partita iva... a presentare la documentazione ai fini della rettifica / annullamento della Vs comunicazione di irregolarità n.., riguardante il modello Unico.., redditi. Data, / /.. Firma ovvero

13 Delega società ovvero se studio associato D E L E G A il/la Dott./Rag.. socio dello studio associato. e con sede in.... Via... n..., codice fiscale.. partita iva a presentare la documentazione ai fini della rettifica / annullamento della Vs comunicazione i di irregolarità ità n..., riguardante il modello Unico.., redditi. Data, / /.. Firma Allegare fotocopia del documento di identità del legale rappresentante

14 All Agenzia delle Entrate Ufficio di Catania Istanza di rettifica/annullamento comunicazione di irregolarità mod. Unico Il/La sottoscritto/a... Dottore Commercialista Ragioniere Commercialista Esperto Contabile iscritto/a nell Albo dell Ordine dei dottori commercialisti e degli esperti contabili di Catania al n. della Sezione A B Tesserino n. che si allega in formato.pdf (allegato M) socio dello Studio Associato denominato... in proprio con studio in Via... n.. codice fiscale... partita Iva Telefono... Fax... quale: Intermediario (art. 2 bis D. L. 30/9/2005 n. 203 s.m.i.) Delegato (allegati I e L) del contribuente codice fiscale... residente nel comune di:

socio dello Studio Associato denominato... in proprio con studio in Via... n.. codice fiscale... partita Iva.")

15 Adrano Belpasso Biancavilla Bronte Camporotondo Etneo Catania Gravina di Catania Maletto Maniace Mascalucia Militello in Val di CT Misterbianco Motta Sant Anastasia Nicolosi Paternò Ragalna San Gregorio di CT S. Pietro Clarenza Santa Maria di Licodia Sant Agata Li Battiati Scordia Tremestieri Etneo

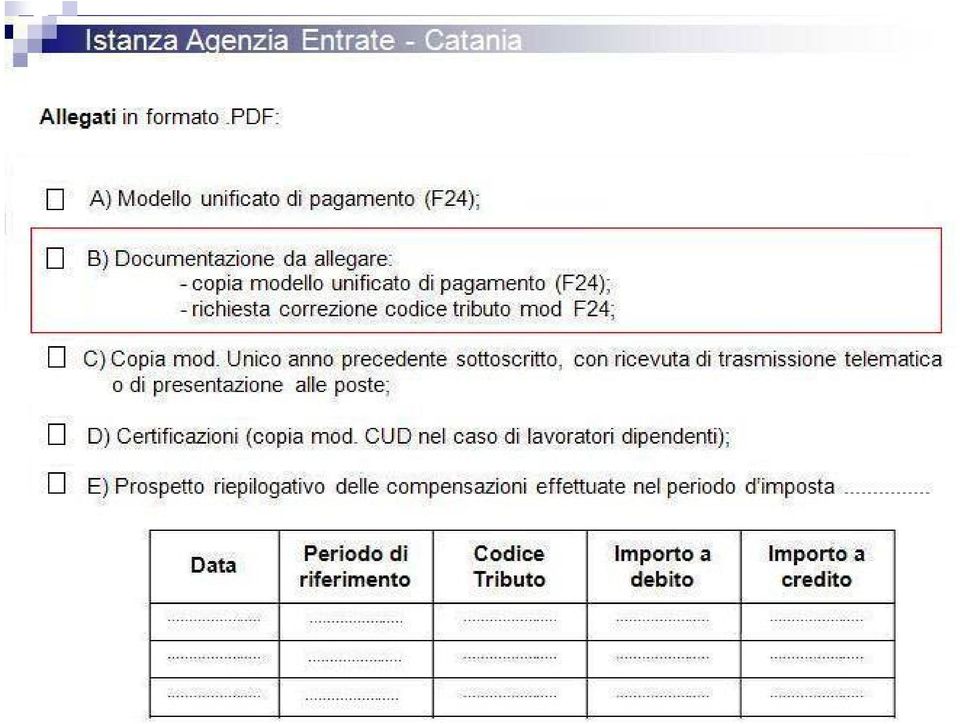

16 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A)

17

18

19 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B)

il versamento non risulta contabilizzato a causa del codice tributo e/o anno di")

20

21

22

23 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C)

24

25 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D)

26 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D)

27 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E)

28

29

30

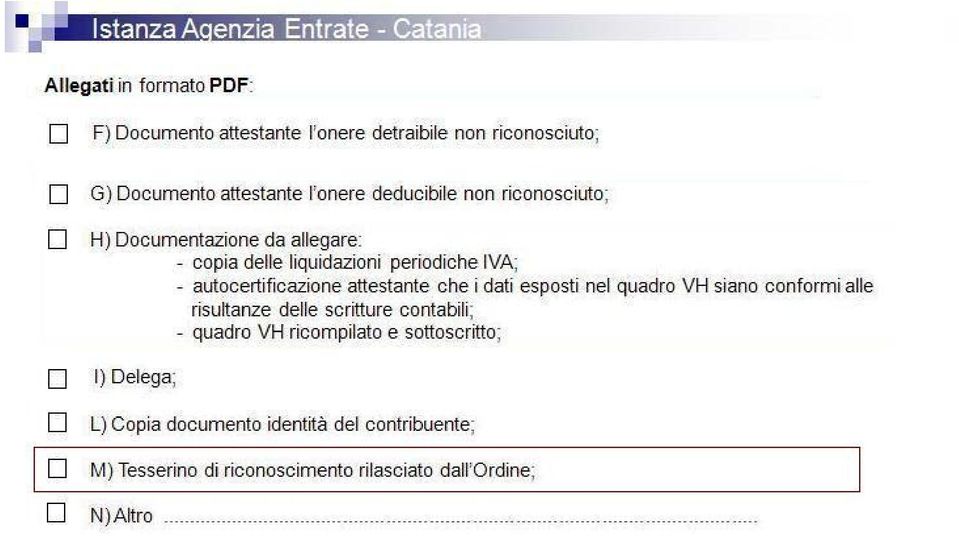

31 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F)

32 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F)

33 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F) non sono stati riconosciuti gli oneri deducibili (allegato G)

34 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F) non sono stati riconosciuti gli oneri deducibili (allegato G)

35 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F) non sono stati riconosciuti gli oneri deducibili (allegato G) errata compilazione del quadro VH... (allegato H)

36 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F) non sono stati riconosciuti gli oneri deducibili (allegato G) errata compilazione del quadro VH... (allegato H)

37

38 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione mod. Unico anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento non risulta contabilizzato a causa del codice tributo e/o anno di riferimento errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: RN RV IQ VL RU rigo... per Euro...,00 (allegato C) non sono state considerate le ritenute: Lav. Dipendente (allegato D) Lav. Auton. (allegato D) Impresa (allegato D) errata esposizione in compensazione indicata nel quadro: RN RV IQ VL RU (allegato E) non sono state riconosciute le detrazioni IRPEF (allegato F) non sono stati riconosciuti gli oneri deducibili (allegato G) errata compilazione del quadro VH... (allegato H) altro... (allegato N)

39 C H I E D E che venga disposta la rettifica della suddetta comunicazione Luogo e data...

40 Check List CHECK LIST - analisi della comunicazione di irregolarità; - compilazione istanza avendo cura dei documenti da allegare; - scansione dei documenti e conversione in formato.pdf; - compilazione delega; - scansione e conversione in formato.pdf; - scansione e conversione in formato.pdf documento delegante; - stampa dell istanza e dei relativi allegati; - verifica congruenza tra istanza e allegati; invio a mezzo mail all indirizzo - invio a mezzo mail all indirizzo [email protected]

41 Accesso area riservata sito

42 All Agenzia delle Entrate Ufficio di Catania Istanza di rettifica/annullamento comunicazione di irregolarità mod. 770 e 770/S Il/La sottoscritto/a... Dottore Commercialista Ragioniere Commercialista Esperto Contabile iscritto/a nell Albo dell Ordine dei dottori commercialisti e degli esperti contabili di Catania al n. della Sezione A B Tesserino n. che si allega in formato.pdf (allegato L) socio dello Studio Associato denominato... in proprio con studio in Via... n.. codice fiscale... partita Iva Telefono... Fax... quale: Intermediario (art. 2 bis D. L. 30/9/2005 n. 203 s.m.i.) Delegato (allegati H e I) del contribuente codice fiscale... residente nel comune di:

43 Adrano Belpasso Biancavilla Bronte Camporotondo Etneo Catania Gravina di Catania Maletto Maniace Mascalucia Militello in Val di CT Misterbianco Motta Sant Anastasia Nicolosi Paternò Ragalna San Gregorio di CT S. Pietro Clarenza Santa Maria di Licodia Sant Agata Li Battiati Scordia Tremestieri Etneo

44 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A)

45

46 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B)

47

48

49 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 (allegato C)

50

51 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 (allegato C) errata indicazione al quadro ST, rigo. modulo.. del mese di effettuazione della ritenuta (allegato D)

52

53 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 (allegato C) errata indicazione al quadro ST, rigo. modulo.. del mese di effettuazione della ritenuta (allegato D) duplicazione mod. 770 e/o del quadro ST (allegato E)

54

55

56 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 (allegato C) errata indicazione al quadro ST, rigo. modulo.. del mese di effettuazione della ritenuta (allegato D) duplicazione mod. 770 e/o del quadro ST (allegato E) errata compilazione del quadro ST (allegato F)

57

58 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 (allegato C) errata indicazione al quadro ST, rigo. modulo.. del mese di effettuazione della ritenuta (allegato D) duplicazione mod. 770 e/o del quadro ST (allegato E) errata compilazione del quadro ST (allegato F) errata compilazione del quadro SX (allegato G)

59 Istanza Agenzia Entrate - Catania VISTA la comunicazione di irregolarità n n.... relativa alla dichiarazione modello 770 anno d imposta.. CONSIDERATO che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 p, (allegato ( g C)) errata indicazione al quadro ST, rigo. modulo.. del mese di effettuazione della ritenuta (allegato D) duplicazione mod. 770 e/o del quadro ST (allegato E) errata compilazione del quadro ST (allegato F) errata compilazione del quadro SX (allegato G) altro... (allegato M)

60 V I S T A la comunicazione di irregolarità n.... relativa alla dichiarazione modello 770 anno d imposta.. C O N S I D E R A T O che l addebito è erroneo in quanto: per il versamento di Euro...,00 effettuato in data... di cui al quadro ST, rigo modulo.. risulta applicabile l istituto del ravvedimento operoso ex art. 13 D. Lgs. 472/97 (allegato A) il versamento di Euro..,00 effettuato in data di cui al quadro ST, rigo.. modulo non risulta abbinato alla dichiarazione a causa del codice tributo, anno di riferimento e/o importi (cumulativi riferiti a più tributi) errati in F24 (allegato B) non è stata riconosciuta l eccedenza d imposta dell anno precedente riportata nel quadro: SX da modello 770/S o Ordinario per Euro...,00 (allegato C) errata indicazione al quadro ST, rigo. modulo.. del mese di effettuazione della ritenuta (allegato D) duplicazione mod. 770 e/o del quadro ST (allegato E) errata compilazione del quadro ST (allegato F) errata compilazione del quadro SX (allegato G) altro... (allegato M)

61 C H I E D E che venga disposta la rettifica della suddetta comunicazione Luogo e data...

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

ERRORI DEL 770 SCHEDE. Agenzia delle Entrate 1

ERRORI DEL 770 SCHEDE Agenzia delle Entrate 1 Compilazione dei quadri o prospetti (esclusi quadri ST e SX) ERRORE Mancato troncamento dei centesimi di euro. PROBABILE CAUSA Software utilizzato per predisporre

ERRORI DEL 770 SCHEDE Agenzia delle Entrate 1 Compilazione dei quadri o prospetti (esclusi quadri ST e SX) ERRORE Mancato troncamento dei centesimi di euro. PROBABILE CAUSA Software utilizzato per predisporre

CIRCOLARE N. 16/E. OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

RESPONSABILITA DEL COMMITTENTE E

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973

ALLEGATO 5 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA

ALLEGATO 5 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA

OGGETTO: Equitalia: ultimi giorni per la nuova rateazione per i contribuenti decaduti

Informativa per la clientela di studio N. 97 del 01.07.2015 Ai gentili Clienti Loro sedi OGGETTO: Equitalia: ultimi giorni per la nuova rateazione per i contribuenti decaduti Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 97 del 01.07.2015 Ai gentili Clienti Loro sedi OGGETTO: Equitalia: ultimi giorni per la nuova rateazione per i contribuenti decaduti Gentile Cliente, con la stesura

CINQUE PER MILLE 2013

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

CIRCOLARE 730/2015 N. 2 DI GIUGNO 2015 - SOFTWARE FISCALI CAF 2015. 1. Richiesta documentazione 730 Live Scan;

Drcnetwork srl - Coordinamento Regionale CAF Via Imperia, 43 20142 Milano Telefono 02/84892710 Fax 02/335173151 e-mail [email protected] sito: www.drcnetwork.com CIRCOLARE 730/2015 N. 2 DI GIUGNO 2015

Drcnetwork srl - Coordinamento Regionale CAF Via Imperia, 43 20142 Milano Telefono 02/84892710 Fax 02/335173151 e-mail [email protected] sito: www.drcnetwork.com CIRCOLARE 730/2015 N. 2 DI GIUGNO 2015

Non fa fede il timbro dell Ufficio Postale accettante.

AZIENDA OSPEDALIERA ARCISPEDALE S. MARIA NUOVA Sede Legale Viale Risorgimento, 57 42100 Reggio Emilia E AZIENDA USL DI REGGIO EMILIA Sede Legale Via Amendola, 2 42100 Reggio Emilia Conferimento di un incarico

AZIENDA OSPEDALIERA ARCISPEDALE S. MARIA NUOVA Sede Legale Viale Risorgimento, 57 42100 Reggio Emilia E AZIENDA USL DI REGGIO EMILIA Sede Legale Via Amendola, 2 42100 Reggio Emilia Conferimento di un incarico

AVVISO AI CONTRIBUENTI MOD. 730/2011

Albo Caf dipendenti e pensionati n.70 AVVISO AI CONTRIBUENTI MOD. 730/2011 Il 730 è il modello - pdf per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati. Presentare il modello

Albo Caf dipendenti e pensionati n.70 AVVISO AI CONTRIBUENTI MOD. 730/2011 Il 730 è il modello - pdf per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati. Presentare il modello

Soprintendenza BB.CC.AA. di Catania [email protected]. Comune di Aci Castello (CT) [email protected]

comune.acicastello@pec.it") REPUBBLICA ITALIANA Regione Siciliana Assessorato del Territorio e dell Ambiente Dipartimento dell Ambiente Servizio 3 Assetto del territorio e difesa del suolo U.O. 3.1: Pianificazione e Programmazione

REPUBBLICA ITALIANA Regione Siciliana Assessorato del Territorio e dell Ambiente Dipartimento dell Ambiente Servizio 3 Assetto del territorio e difesa del suolo U.O. 3.1: Pianificazione e Programmazione

Versamenti F24 telematici. FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007

Versamenti F24 telematici FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007 Argomenti trattati Il sistema del versamento unificato: evoluzione Semplificazione del rapporto fisco/cittadino:

Versamenti F24 telematici FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007 Argomenti trattati Il sistema del versamento unificato: evoluzione Semplificazione del rapporto fisco/cittadino:

SCHEDA ACQUISIZIONE CLIENTE

SCHEDA ACQUISIZIONE CLIENTE COGNOME: NOME: AZIENDA: CODICE FISCALE: PARTITA IVA: REFERENTE: E-MAIL: TELEFONO/ FAX: TELEFONO CELLULARE: DOMICILIO: POSIZIONE INPS POSIZIONE INAIL PIN CENTRO PER L IMPIEGO

SCHEDA ACQUISIZIONE CLIENTE COGNOME: NOME: AZIENDA: CODICE FISCALE: PARTITA IVA: REFERENTE: E-MAIL: TELEFONO/ FAX: TELEFONO CELLULARE: DOMICILIO: POSIZIONE INPS POSIZIONE INAIL PIN CENTRO PER L IMPIEGO

I chiarimenti dell'agenzia sulla precompilata

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

Destinazione del cinque per mille dell IRPEF Proroga per il 2012 Presentazione delle domande 1 PREMESSA...3 2 SOGGETTI DESTINATARI...

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

INPS. Area Aziende. Funzionalità Contatti del Cassetto Previdenziale. Manuale Utente Funzionalità Contatti

INPS Direzione Centrale Sistemi Informativi e Tecnologici Area Aziende Documento: Funzionalità Contatti Data: Maggio 2009 Contenuti del documento: 1 Premessa 3 2 Funzionalità Contatti 4 2.1 Accesso al

INPS Direzione Centrale Sistemi Informativi e Tecnologici Area Aziende Documento: Funzionalità Contatti Data: Maggio 2009 Contenuti del documento: 1 Premessa 3 2 Funzionalità Contatti 4 2.1 Accesso al

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA (Circoscrizione del Tribunale di Bologna)

") ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA (Circoscrizione del Tribunale di Bologna) DOCUMENTI DA PRODURRE PER L ISCRIZIONE ALL APPOSITA SEZIONE SPECIALE DELL ALBO DELLE SOCIETA

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA (Circoscrizione del Tribunale di Bologna) DOCUMENTI DA PRODURRE PER L ISCRIZIONE ALL APPOSITA SEZIONE SPECIALE DELL ALBO DELLE SOCIETA

CONSIGLIO DELL ORDINE DEGLI AVVOCATI DI FIRENZE

CONSIGLIO DELL ORDINE DEGLI AVVOCATI DI FIRENZE ELENCO DEI DOCUMENTI PER L INTEGRAZIONE NELL ALBO DEGLI AVVOCATI DI FIRENZE quale Avvocato Integrato (D. Lgs. 02.02.2001 n. 96, art.12) Istruzioni ed elenco

CONSIGLIO DELL ORDINE DEGLI AVVOCATI DI FIRENZE ELENCO DEI DOCUMENTI PER L INTEGRAZIONE NELL ALBO DEGLI AVVOCATI DI FIRENZE quale Avvocato Integrato (D. Lgs. 02.02.2001 n. 96, art.12) Istruzioni ed elenco

Certificazione Unica (c.d. CU2015)

") (c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

(c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

FAQ 2015 I) CHI DEVE INVIARE LA COMUNICAZIONE... 3

CHI DEVE INVIARE LA COMUNICAZIONE... 3") FAQ 2015 Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi

FAQ 2015 Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi

Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE. in collaborazione con

Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE in collaborazione con Istituto d Istruzione Superiore Don G. Colletto Sezione ITC di Marineo Imposte e Dichiarazioni Le Imposte 2 Le

Agenzia delle Entrate Ufficio di Palermo 2 PROGETTO FISCO IN CLASSE in collaborazione con Istituto d Istruzione Superiore Don G. Colletto Sezione ITC di Marineo Imposte e Dichiarazioni Le Imposte 2 Le

Incontro con i SUAP in delega

Incontro con i SUAP in delega Vercelli, 3 luglio 2012 Cristina Corradino Oneri di gestione SUAP Costi e gli oneri di utilizzo del programma, in termini di canone annuale, sono rapportati alle dimensioni

Incontro con i SUAP in delega Vercelli, 3 luglio 2012 Cristina Corradino Oneri di gestione SUAP Costi e gli oneri di utilizzo del programma, in termini di canone annuale, sono rapportati alle dimensioni

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il fisco telematico e i servizi agli operatori professionali DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE. Dott.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il fisco telematico e i servizi agli operatori professionali DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE. Dott.

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto)

") Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

Ministero dell Istruzione, dell Università e della Ricerca Ufficio Scolastico Regionale per la Sicilia Ufficio VII - Ambito territoriale di Catania

Unità Operativa n.4 Area IV Ufficio V Ufficio RECLUTAMENTO I E II GRADO Catania, 03/09/2015 A seguito dell assegnazione di sede provvisoria conferita in data 31/08/2015 ai docenti di I grado neo immessi

Unità Operativa n.4 Area IV Ufficio V Ufficio RECLUTAMENTO I E II GRADO Catania, 03/09/2015 A seguito dell assegnazione di sede provvisoria conferita in data 31/08/2015 ai docenti di I grado neo immessi

Dichiarazione Correttiva/Integrativa Unico PF da Modello 730

HELP DESK Nota Salvatempo 0042 MODULO Dichiarazione Correttiva/Integrativa Unico PF da Modello 730 Quando serve Per gestire la Dichiarazione Correttiva/Integrativa/Integrativa a favore, per l anno di imposta

HELP DESK Nota Salvatempo 0042 MODULO Dichiarazione Correttiva/Integrativa Unico PF da Modello 730 Quando serve Per gestire la Dichiarazione Correttiva/Integrativa/Integrativa a favore, per l anno di imposta

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

ERRORI E DIMENTICANZE

ERRORI E DIMENTICANZE CORREZIONI DI ERRORI E DIMENTICANZE Introduzione Nella predisposizione della dichiarazione 730 è possibile che il contribuente abbia commesso errori o abbia dimenticato ad esempio

ERRORI E DIMENTICANZE CORREZIONI DI ERRORI E DIMENTICANZE Introduzione Nella predisposizione della dichiarazione 730 è possibile che il contribuente abbia commesso errori o abbia dimenticato ad esempio

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7ZGCEU59299 Data ultima modifica 27/04/2010 Prodotto Dichiarazioni Fiscali Modulo F24 Oggetto: Novità normative / funzionali in merito alla compensazione di crediti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7ZGCEU59299 Data ultima modifica 27/04/2010 Prodotto Dichiarazioni Fiscali Modulo F24 Oggetto: Novità normative / funzionali in merito alla compensazione di crediti

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7ZGCEU59299 Data ultima modifica 07/01/2010 Prodotto Sistema Fiscale/Fiscal Win Modulo F24 Oggetto: Novità normative / funzionali in merito alla compensazione

Supporto On Line Allegato FAQ FAQ n.ro MAN-7ZGCEU59299 Data ultima modifica 07/01/2010 Prodotto Sistema Fiscale/Fiscal Win Modulo F24 Oggetto: Novità normative / funzionali in merito alla compensazione

RISOLUZIONE N. 368/E. Roma, 12 dicembre 2007

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

ODCEC CT - Segreteria

ODCEC CT - Segreteria Oggetto: Gestione del front line dell Area aziende con dipendenti Al Sig. Presidente dell Ordine dei Dottori Commercialisti ed Esperti contabili di Catania Al Sig. Presidente dell

ODCEC CT - Segreteria Oggetto: Gestione del front line dell Area aziende con dipendenti Al Sig. Presidente dell Ordine dei Dottori Commercialisti ed Esperti contabili di Catania Al Sig. Presidente dell

ISTANZA DI MEDIAZIONE

ISTANZA DI MEDIAZIONE A1 - PARTE ISTANTE (in caso di più parti allegare il modello A1 per ciascuna parte istante ) Inserire numero totale parti istanti Nome e cognome, nato Il Codice Fiscale, residente

ISTANZA DI MEDIAZIONE A1 - PARTE ISTANTE (in caso di più parti allegare il modello A1 per ciascuna parte istante ) Inserire numero totale parti istanti Nome e cognome, nato Il Codice Fiscale, residente

Sezione 1 Parti della controversia PARTE ISTANTE (1) PERSONA FISICA

PERSONA FISICA") All Organismo di Conciliazione dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Vicenza Organismo iscritto al n. 107 del registro degli organismi abilitati a svolgere la mediazione tenuto

All Organismo di Conciliazione dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Vicenza Organismo iscritto al n. 107 del registro degli organismi abilitati a svolgere la mediazione tenuto

Controllo automatizzato delle dichiarazioni: domiciliazione degli esiti presso gli intermediari e assistenza tramite PEC

Trieste, 7 maggio 2010 Controllo automatizzato delle dichiarazioni: domiciliazione degli esiti presso gli intermediari e assistenza tramite PEC Agenzia delle Entrate Settore Gestione Tributi 1 Comunicazione

Trieste, 7 maggio 2010 Controllo automatizzato delle dichiarazioni: domiciliazione degli esiti presso gli intermediari e assistenza tramite PEC Agenzia delle Entrate Settore Gestione Tributi 1 Comunicazione

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

ISTRUZIONI PER LA COMPILAZIONE MODELLO F24 ACCISE

MODELLO F24 ACCISE Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di

MODELLO F24 ACCISE Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected].

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected] Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected] Certificato

1) Assunzione in servizio dei volontari.

Assunzione in servizio dei volontari.") Circolare del 13 marzo 2015. Disposizioni in materia di assunzione in servizio e gestione dei volontari del servizio civile nazionale impegnati nel Programma Operativo Nazionale Iniziativa Occupazione

Circolare del 13 marzo 2015. Disposizioni in materia di assunzione in servizio e gestione dei volontari del servizio civile nazionale impegnati nel Programma Operativo Nazionale Iniziativa Occupazione

RISOLUZIONE N. 19/E. A Equitalia S.p.A. Alla So.Ge.I. S.p.A. All ISVAP. All ANIA

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

TRIBUNALE ORDINARIO DI TRANI

Richiesta di registrazione dei periodici Il/La sottoscritto/a (persona fisica): La sottoscritta società (persona giuridica associazioni, società, ecc): o IN QUALITA DI LEGALE DEL CHIEDE La registrazione

Richiesta di registrazione dei periodici Il/La sottoscritto/a (persona fisica): La sottoscritta società (persona giuridica associazioni, società, ecc): o IN QUALITA DI LEGALE DEL CHIEDE La registrazione

Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza. I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

COMUNE DI VALLEDORIA Provincia di Sassari

COMUNE DI VALLEDORIA Provincia di Sassari A r e a E c o n o m i c o F i n a n z i a r i a ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento TARES : versamenti

COMUNE DI VALLEDORIA Provincia di Sassari A r e a E c o n o m i c o F i n a n z i a r i a ATTIVITÀ E PROCEDIMENTI TIPOLOGIA DI PROCEDIMENTI Denominazione e descrizione del procedimento TARES : versamenti

All. A) AL SINDACO DEL COMUNE DI SPINEA OGGETTO: RICHIESTA DI ISCRIZIONE ALL ALBO COMUNALE DELLE ASSOCIAZIONI

AL SINDACO DEL COMUNE DI SPINEA OGGETTO: RICHIESTA DI ISCRIZIONE ALL ALBO COMUNALE DELLE ASSOCIAZIONI") All. A) Applicare una marca da bollo in base alla normativa vigente, e allegarne una seconda per la risposta (*) AL SINDACO DEL COMUNE DI SPINEA OGGETTO: RICHIESTA DI ISCRIZIONE ALL ALBO COMUNALE DELLE

All. A) Applicare una marca da bollo in base alla normativa vigente, e allegarne una seconda per la risposta (*) AL SINDACO DEL COMUNE DI SPINEA OGGETTO: RICHIESTA DI ISCRIZIONE ALL ALBO COMUNALE DELLE

Il/La sottoscritto/a nato/a... (Prov...) il... codice fiscale.. residente in. (Prov...) indirizzo... C.A.P.. telefono fax.. e-mail...

il... codice fiscale.. residente in. (Prov...) indirizzo... C.A.P.. telefono fax.. e-mail...") Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19, DPR N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA - SOCIETA DI PERSONE IN CONTABILITA SEMPLIFICATA - DITTE INDIVIDUALI

Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19, DPR N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA - SOCIETA DI PERSONE IN CONTABILITA SEMPLIFICATA - DITTE INDIVIDUALI

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Oggetto: MALATTIA - LA CERTIFICAZIONE MEDICA TELEMATICA

STUDIO DOTT. VINCENZO M.CIMINO CONSULENTE DEL LAVORO VIA PELLIZZA DA VOLPEDO, 30 40139 BOLOGNA TEL 051/9923401 FAX 051/9914501 1 sito : www.studiocimino.com mail : [email protected] Consulenza del

STUDIO DOTT. VINCENZO M.CIMINO CONSULENTE DEL LAVORO VIA PELLIZZA DA VOLPEDO, 30 40139 BOLOGNA TEL 051/9923401 FAX 051/9914501 1 sito : www.studiocimino.com mail : [email protected] Consulenza del

COMUNE DI BORGHETTO SANTO SPIRITO (Provincia di Savona) Ufficio Segreteria 0182-972210 fax 950695 www.comuneborghetto.gov.it

Ufficio Segreteria 0182-972210 fax 950695 www.comuneborghetto.gov.it") COMUNE DI BORGHETTO SANTO SPIRITO (Provincia di Savona) Ufficio Segreteria 0182-972210 fax 950695 www.comuneborghetto.gov.it Prot. n 4914 AVVISO PUBBLICO PER LA FORMAZIONE DI ELENCO DI PROFESSIONISTI DA

COMUNE DI BORGHETTO SANTO SPIRITO (Provincia di Savona) Ufficio Segreteria 0182-972210 fax 950695 www.comuneborghetto.gov.it Prot. n 4914 AVVISO PUBBLICO PER LA FORMAZIONE DI ELENCO DI PROFESSIONISTI DA

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE:

N. 117261 /2009 protocollo Approvazione delle modalità di effettuazione della comunicazione di adesione ai contenuti degli inviti al contraddittorio ai fini delle imposte dirette e I.V.A. nonché delle

N. 117261 /2009 protocollo Approvazione delle modalità di effettuazione della comunicazione di adesione ai contenuti degli inviti al contraddittorio ai fini delle imposte dirette e I.V.A. nonché delle

ADEMPIMENTI DEGLI INTERMEDIARI NEI CONFRONTI DEI CONTRIBUENTI; IL REGIME SANZIONATORIO PER PROFESSIONISTI(E NON)ABILITATI ALLA TRASMISSIONE TELEMATICA

ABILITATI ALLA TRASMISSIONE TELEMATICA") Seminario di formazione LE INDAGINI FINANZIARIE Milano, 1 luglio 2008 ADEMPIMENTI DEGLI INTERMEDIARI NEI CONFRONTI DEI CONTRIBUENTI; IL REGIME SANZIONATORIO PER PROFESSIONISTI(E NON)ABILITATI ALLA TRASMISSIONE

Seminario di formazione LE INDAGINI FINANZIARIE Milano, 1 luglio 2008 ADEMPIMENTI DEGLI INTERMEDIARI NEI CONFRONTI DEI CONTRIBUENTI; IL REGIME SANZIONATORIO PER PROFESSIONISTI(E NON)ABILITATI ALLA TRASMISSIONE

AGENZIA D AFFARI (Art. n.115 T.U.L.P.S.)

") Timbro del Protocollo Generale COMUNE DI MAGLIANO ALPI Via Langhe 91 12060 MAGLIANO ALPI AGENZIA D AFFARI (Art. n.115 T.U.L.P.S.) SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA (S.C.I.A.) (articolo 19 della

Timbro del Protocollo Generale COMUNE DI MAGLIANO ALPI Via Langhe 91 12060 MAGLIANO ALPI AGENZIA D AFFARI (Art. n.115 T.U.L.P.S.) SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA (S.C.I.A.) (articolo 19 della

BANDO DI GARA. Comune di Sirmione. P.zza Virgilio, 52 Sirmione (BS) t 030 9909110 / 116 f 030 9909101. www.comune.sirmione.bs.it

t 030 9909110 / 116 f 030 9909101. www.comune.sirmione.bs.it") BANDO DI GARA PER IL CONFERIMENTO DI INCARICO PROFESSIONALE PER GLI ADEMPIMENTI DI CARATTERE FISCALE/TRIBUTARIA E CONTABILE E ASSISTENZA NELLA GESTIONE DELL INVENTARIO COMUNALE periodo 1 aprile 2013/31

BANDO DI GARA PER IL CONFERIMENTO DI INCARICO PROFESSIONALE PER GLI ADEMPIMENTI DI CARATTERE FISCALE/TRIBUTARIA E CONTABILE E ASSISTENZA NELLA GESTIONE DELL INVENTARIO COMUNALE periodo 1 aprile 2013/31

In qualità di rappresentante legale della. codice fiscale/p.iva con sede legale in. (Prov. ) indirizzo C.A.P., telefono.

indirizzo C.A.P., telefono.") ALLEGATO 3 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973, SUCCESSIVA AD UNA PRECEDENTE ISTANZA DI

ALLEGATO 3 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973, SUCCESSIVA AD UNA PRECEDENTE ISTANZA DI

RICHIESTA ATTIVAZIONE DI PROCEDIMENTO UNICO (art.5 e 7 D.P.R. 07/09/2010 n.160, art.19 L. 241/1990 e s.m.i.).

.") Al Comune di n. Pratica SUAP Sportello Unico Attività Produttive del Protocollo Indirizzo PEC / Posta elettronica RICHIESTA ATTIVAZIONE DI PROCEDIMENTO UNICO (art.5 e 7 D.P.R. 07/09/2010 n.160, art.19

Al Comune di n. Pratica SUAP Sportello Unico Attività Produttive del Protocollo Indirizzo PEC / Posta elettronica RICHIESTA ATTIVAZIONE DI PROCEDIMENTO UNICO (art.5 e 7 D.P.R. 07/09/2010 n.160, art.19

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

Comune di Gavirate REGOLAMENTO PER L ISCRIZIONE ALL ALBO DELLE ASSOCIAZIONI DEL COMUNE DI GAVIRATE

Comune di Gavirate REGOLAMENTO PER L ISCRIZIONE ALL ALBO DELLE ASSOCIAZIONI DEL COMUNE DI GAVIRATE Approvato con deliberazione del Consiglio Comunale n. 35 del 30.07.2015 SOMMARIO Art. 1 - Oggetto Art.

Comune di Gavirate REGOLAMENTO PER L ISCRIZIONE ALL ALBO DELLE ASSOCIAZIONI DEL COMUNE DI GAVIRATE Approvato con deliberazione del Consiglio Comunale n. 35 del 30.07.2015 SOMMARIO Art. 1 - Oggetto Art.

CARTA DI ESERCIZIO E ATTESTAZIONE ANNUALE PER OPERATORI DEL COMMERCIO SU AREE PUBBLICHE

CARTA DI ESERCIZIO E ATTESTAZIONE ANNUALE PER OPERATORI DEL COMMERCIO SU AREE PUBBLICHE Che cosa è e a che cosa serve Gli operatori ambulanti ai sensi dell art. 21, comma 10 della L.R. 06/2010 hanno l

CARTA DI ESERCIZIO E ATTESTAZIONE ANNUALE PER OPERATORI DEL COMMERCIO SU AREE PUBBLICHE Che cosa è e a che cosa serve Gli operatori ambulanti ai sensi dell art. 21, comma 10 della L.R. 06/2010 hanno l

Assessorato Agricoltura, Tutela della Fauna e della Flora Direzione 12 Sviluppo dell Agricoltura

MODELLO n. 1-DOM Assessorato Agricoltura, Tutela della Fauna e della Flora Direzione 12 Sviluppo dell Agricoltura (Prima di compilare la domanda, leggere le istruzioni riportate in fondo alla domanda stessa).

MODELLO n. 1-DOM Assessorato Agricoltura, Tutela della Fauna e della Flora Direzione 12 Sviluppo dell Agricoltura (Prima di compilare la domanda, leggere le istruzioni riportate in fondo alla domanda stessa).

DIREZIONE GESTIONE TRIBUTI e MONOPOLIO GIOCHI UFFICIO APPARECCHI DA INTRATTENIMENTO LINEE GUIDA INDICE

DIREZIONE GESTIONE TRIBUTI e MONOPOLIO GIOCHI UFFICIO APPARECCHI DA INTRATTENIMENTO LINEE GUIDA INDICE - CREDENZIALI DI ACCESSO E REGISTRAZIONE NELL AREA RISERVATA - COMPILAZIONE DOMANDA ISCRIZIONE - FIRMA

DIREZIONE GESTIONE TRIBUTI e MONOPOLIO GIOCHI UFFICIO APPARECCHI DA INTRATTENIMENTO LINEE GUIDA INDICE - CREDENZIALI DI ACCESSO E REGISTRAZIONE NELL AREA RISERVATA - COMPILAZIONE DOMANDA ISCRIZIONE - FIRMA

Circolare 28. del 12 dicembre 2014. Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale INDICE

Circolare 28 del 12 dicembre 2014 Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale INDICE 1 Premessa... 3 2 Precompilazione dei modelli 730 da parte dell Agenzia

Circolare 28 del 12 dicembre 2014 Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale INDICE 1 Premessa... 3 2 Precompilazione dei modelli 730 da parte dell Agenzia

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

NOTA OPERATIVA N. 11/2014

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

Roma, 2 dicembre 2003. Premessa

CIRCOLARE N. 55/E Direzione Centrale Gestione Tributi Roma, 2 dicembre 2003 OGGETTO: Estensione del Servizio di prenotazione degli appuntamenti presso tutti gli uffici locali dell Agenzia delle Entrate.

CIRCOLARE N. 55/E Direzione Centrale Gestione Tributi Roma, 2 dicembre 2003 OGGETTO: Estensione del Servizio di prenotazione degli appuntamenti presso tutti gli uffici locali dell Agenzia delle Entrate.

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

COMUNE DI BOLOGNA SETTORE ATTIVITA' PRODUTTIVE E COMMERCIALI TORRE A 5 PIANO Piazza Liber Paradisus n. 10-40129 Bologna

COMUNE DI BOLOGNA SETTORE ATTIVITA' PRODUTTIVE E COMMERCIALI TORRE A 5 PIANO Piazza Liber Paradisus n. 10-40129 Bologna tel. 051 2194082-2194013 - Fax 051 2194870 - COMMERCIO AL DETTAGLIO SU AREA PUBBLICA

COMUNE DI BOLOGNA SETTORE ATTIVITA' PRODUTTIVE E COMMERCIALI TORRE A 5 PIANO Piazza Liber Paradisus n. 10-40129 Bologna tel. 051 2194082-2194013 - Fax 051 2194870 - COMMERCIO AL DETTAGLIO SU AREA PUBBLICA

Presentazione domande 2015 per il 5 per mille CIRCOLARI EUTEKNE PER LA CLIENTELA NUMERO 21-15 APRILE 20151

Presentazione domande 2015 per il 5 per mille 1 1 PREMESSA Per effetto dell art. 1 co. 154 della L. 23.12.2014 n. 190 (legge di stabilità 2015), la facoltà di destinazione del 5 per mille dell IRPEF si

Presentazione domande 2015 per il 5 per mille 1 1 PREMESSA Per effetto dell art. 1 co. 154 della L. 23.12.2014 n. 190 (legge di stabilità 2015), la facoltà di destinazione del 5 per mille dell IRPEF si

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

DOCUMENTI DA PRODURRE PER L ISCRIZIONE ALL ALBO PROFESSIONALE O ALL ELENCO SPECIALE LE DOMANDE DEVONO ESSERE PRESENTATE DAGLI INTERESSATI

DOCUMENTI DA PRODURRE PER L ISCRIZIONE ALL ALBO PROFESSIONALE O ALL ELENCO SPECIALE LE DOMANDE DEVONO ESSERE PRESENTATE DAGLI INTERESSATI Domanda di iscrizione all Albo Professionale o all Elenco Speciale

DOCUMENTI DA PRODURRE PER L ISCRIZIONE ALL ALBO PROFESSIONALE O ALL ELENCO SPECIALE LE DOMANDE DEVONO ESSERE PRESENTATE DAGLI INTERESSATI Domanda di iscrizione all Albo Professionale o all Elenco Speciale

LA COMPENSAZIONE DEL CREDITO IVA

LA COMPENSAZIONE DEL CREDITO IVA Tavole sinottiche a cura di Angelo Tubelli Dottore Commercialista Studio Tributario e Societario Andreani 1 LA COMPENSAZIONE DEL CREDITO IVA A decorrere dal 1 gennaio 2010,

LA COMPENSAZIONE DEL CREDITO IVA Tavole sinottiche a cura di Angelo Tubelli Dottore Commercialista Studio Tributario e Societario Andreani 1 LA COMPENSAZIONE DEL CREDITO IVA A decorrere dal 1 gennaio 2010,

Corso di Aggiornamento 730/2013. Dichiarazione dei Redditi 2012

Corso di Aggiornamento 730/2013 Dichiarazione dei Redditi 2012 A cura di Ansanelli Francesco Il visto di conformità rilasciato sui modelli 730 Il visto di conformità Il modello 730 è un modello diverso

Corso di Aggiornamento 730/2013 Dichiarazione dei Redditi 2012 A cura di Ansanelli Francesco Il visto di conformità rilasciato sui modelli 730 Il visto di conformità Il modello 730 è un modello diverso

Comunicazioni preventive lavoro intermittente (job on call-a chiamata)

") CONSULENTI ASSOCIATI RISORSE UMANE SRL Ai Gent.mi Sigg.ri Clienti Ancona, 13/01/2013 Informativa n. 2/2013 Comunicazioni preventive lavoro intermittente (job on call-a chiamata) Alla luce delle continue

CONSULENTI ASSOCIATI RISORSE UMANE SRL Ai Gent.mi Sigg.ri Clienti Ancona, 13/01/2013 Informativa n. 2/2013 Comunicazioni preventive lavoro intermittente (job on call-a chiamata) Alla luce delle continue

REGOLAMENTO PER L ADESIONE E LA CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO

REGOLAMENTO PER L ADESIONE E LA CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO (Approvato dal Consiglio di Amministrazione del 12 Giugno 2013) Indice Art. 1 Oggetto Pag.3 Art. 2 Ambito Pag.3 Art. 3 Adesione

REGOLAMENTO PER L ADESIONE E LA CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO (Approvato dal Consiglio di Amministrazione del 12 Giugno 2013) Indice Art. 1 Oggetto Pag.3 Art. 2 Ambito Pag.3 Art. 3 Adesione

con sede in via Città Cap Prov Partita IVA Codice fiscale Cognome Nome Nato/a il codice fiscale Recapiti telefono Fax Cell e-mail @

RICHIESTA DI ATTIVAZIONE DEL SERVIZIO (da compilare, sottoscrivere e inviare in originale a mezzo posta al CAF in Via Ontani 48, 36100 Vicenza, o a mezzo telefax al n. 0444-349 501 o via mail a [email protected])

RICHIESTA DI ATTIVAZIONE DEL SERVIZIO (da compilare, sottoscrivere e inviare in originale a mezzo posta al CAF in Via Ontani 48, 36100 Vicenza, o a mezzo telefax al n. 0444-349 501 o via mail a [email protected])

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà