ISTRUZIONI PER LA COMPILAZIONE MODELLO F24 ACCISE

|

|

|

- Floriano Battaglia

- 8 anni fa

- Visualizzazioni

Transcript

1 MODELLO F24 ACCISE

2 Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di versamento... 6 Altre modalità di versamento... 6 In sintesi... 7 Scadenze dei pagamenti... 8 Rateazione... 9 Esempio di pagamento Esempio versamento unica soluzione con compensazione i

3 Presentazione Con la cessazione dell obbligo dell invio del mod.17 cambiano anche le modalità di accertamento e riscossione delle eccedenze contributive da versare alla CIPAG L accertamento, infatti, viene effettuato in base al reddito ed al volume d affari da dichiarare, ma direttamente in sede di compilazione di Unico in via telematica, con le modalità illustrate nelle istruzioni. Una novità conseguente all adozione di Unico ed all adeguamento delle scadenze relative, è che il versamento delle eccedenze contributive da parte degli iscritti viene effettuato prima dell invio della dichiarazione (la cui scadenza è il 30 settembre) L iscritto dovrà effettuare direttamente presso il sito dell Agenzia o tramite intermediari le consuete operazioni di calcolo e versamento di tutte le imposte, tasse e contributi, ivi compresi quelli dovuti alla CIPAG, derivanti da Unico e poi provvedere al versamento a mezzo F24 entro il 6 luglio oppure entro il 5 agosto con 0,40% di maggiorazione (DPCM 13/05/2011). Modalità di presentazione Si ricorda che dal 1 ottobre 2006 il cosiddetto Decreto Bersani" ha imposto ad alcune categorie di contribuenti in possesso di Partita IVA l'obbligo di effettuare la presentazione del modello F24 solo in forma telematica. Questo obbligo è stato esteso, a partire dal 1º gennaio 2007, a tutti i titolari di partita IVA. 1

4 Caratteristiche del modello Lo strumento scelto dalla CIPAG per consentire anche la compensazione dei debiti contributivi verso la CIPAG con i crediti fiscali ed agevolare così gli iscritti senza rinunciare all incasso immediato dei propri contributi, è il modello F 24 ACCISE. I vantaggi che l iscritto ricava immediatamente sono: 2

5 Modalità di compilazione F24 ACCISE Dati del contribuente: riportare particolare attenzione al codice fiscale, ai dati anagrafici e al domicilio fiscale Pagamenti relativi ad altri tributi (IRPEF, ICI, ecc.) Sezione da utilizzare per il pagamento dei contributi dovuti alla Cassa Geometri 3

Sezione da utilizzare per il pagamento dei contributi dovuti alla")

6 Dopo la compilazione anche in via provvisoria di Unico, dalla quale scaturirà in automatico l importo da versare, deve essere compilata la "Sezione accise/monopoli e altri versamenti non ammessi in compensazione avendo cura di indicare correttamente i codici riferiti a : Ente: G Provincia: deve essere lasciata in bianco Codice Tributo *: (soggettivo, integrativo ecc.) vedi tabella pagina seguente. Codice Identificativo: deve essere indicata la matricola seguita sempre da: Una cifra decimale indicante il numero della rata in pagamento (zero in caso di versamento in un unica soluzione) Una cifra decimale indicante il numero complessivo di rate (zero in caso di versamento in un unica soluzione) Esempio: Z00 in caso di versamento in un unica soluzione o Z16 in caso di pagamento della prima rata di una rateazione avente sei rate complessive Mese: deve essere lasciata in bianco Anno: deve essere indicato l anno di produzione del reddito Nel caso di UNICO 2011 deve essere indicato sempre 2010 Importi a debito versati: indicare gli importi da pagare Non sono ammessi valori negativi Ente Codice Tributo ** *Approvati con risoluzione n. 58/E dell Agenzia dell Entrate in data 24/05/2011 **Vedi tabella pagina seguente. Codice Identificativo Anno di riferimento 4

Una cifra")

7 Tabella codici tributi Codici tributi per il pagamento dell F24 Accise Codice Denominazione Codice identificativo Anno di riferimento GE11 GE13 GE15 GE31 GE33 GE35 Contributo Soggettivo Autoliquidazione Sanzione per tardivo/omesso pagamento del contributo soggettivo autoliquidazione Interessi di dilazione per il pagamento del contributo soggettivo autoliquidazione Contributo integrativo autoliquidazione Sanzione per tardivo/omesso pagamento del contributo integrativo autoliquidazione Interessi di dilazione per il pagamento del contributo integrativo autoliquidazione N.B. la validità dei codici decorre dal 6 giugno 2011 MATRICOLA iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (inserire la cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (inserire la cifra zero in caso di pagamento in unica soluzione) MATRICOLA iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (inserire la cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (inserire la cifra zero in caso di pagamento in unica soluzione) MATRICOLA iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (inserire la cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (inserire la cifra zero in caso di pagamento in unica soluzione) MATRICOLA iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (inserire la cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (inserire la cifra zero in caso di pagamento in unica soluzione) MATRICOLA iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (inserire la cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (inserire la cifra zero in caso di pagamento in unica soluzione) MATRICOLA iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (inserire la cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (inserire la cifra zero in caso di pagamento in unica soluzione) Anno di produzione del reddito nel formato AAAA Anno di produzione del reddito nel formato AAAA Anno di produzione del reddito nel formato AAAA Anno di produzione del reddito nel formato AAAA Anno di produzione del reddito nel formato AAAA Anno di produzione del reddito nel formato AAAA 5

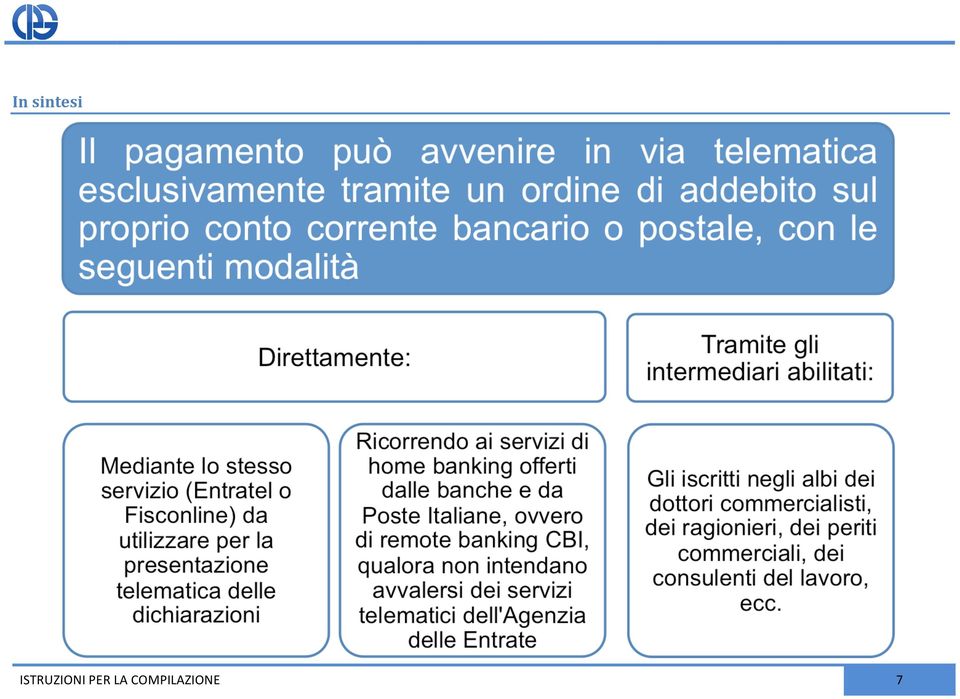

8 Modalità di versamento Il servizio F24 online permette la compilazione dal sito dell Agenzia delle Entrate del modello F24 Accise che verrà poi automaticamente addebitato senza doversi recare presso gli sportelli bancari. Per poter utilizzare il servizio è necessario essere titolari di un conto corrente presso una delle banche che hanno stipulato un'apposita convenzione. Il pagamento online consente di: effettuare il pagamento anticipatamente ed avere comunque l addebito in conto della somma a saldo del modello F24 Accise alla data di versamento indicata (ad esempio se compilando il modello di versamento si indica come "data di versamento" il 20 novembre, ed il contribuente trasmette l'ordine il 5 novembre, l addebito sul conto avverrà con valuta 20 novembre); ricevere dall Amministrazione finanziaria: in via telematica, la segnalazione della correttezza e/o anomalia della richiesta di pagamento inoltrata e, in caso di saldo del modello F24 Accise da addebitare in conto, l esito dell addebito comunicato dalla banca che detiene il conto corrente; tramite Postel, la quietanza (F24 Accise) del pagamento effettuato. Altre modalità di versamento Quasi tutte le banche offrono attualmente la possibilità di compilare e pagare il modello F24 Accise direttamente via internet, tramite i propri servizi di home banking (per i privati). Sia con questi servizi che con quelli dell Agenzia è possibile anche il pagamento per conto terzi, per cui soggetti come i commercialisti possono compilare i modelli F24 Accise dei propri clienti e addebitare gli importi corrispondenti direttamente sui conti correnti di questi ultimi. Naturalmente, per fare questo è necessario che i clienti firmino una apposita delega agli intermediari abilitati. 6

;")

9 In sintesi 7

10 Scadenze dei pagamenti Una importante conseguenza dell introduzione di Unico ed F24 Accise, è che le nuove scadenze per i versamenti di autoliquidazione in eccedenza risulteranno anticipate rispetto all invio della comunicazione reddituale tramite Unico. La CIPAG riceverà i pagamenti attribuendoli alle rispettive posizioni contributive degli iscritti e riscontrerà la rispondenza con le dichiarazioni solo successivamente alla trasmissione dei relativi dati da parte dell Agenzia delle Entrate. Essendo previsto il versamento rateale dei suddetti contributi con F24 negli stessi termini e modalità valide per l Agenzia, i nuovi termini di scadenze si aggiungeranno a quelli dei minimi 2011 che dovranno essere versati esclusivamente a mezzo M.av. Quest anno peraltro il C.d.A della CIPAG ha previsto la riscossione dei minimi in 4 rate, con scadenze 31 maggio, 31 luglio, 15 ottobre e 15 dicembre. Le scadenze delle autoliquidazioni a mezzo F24 accise, anche rateizzato, sono le seguenti: Versamento della 1 a rata entro il 6 luglio 2011 Versamento della 1 a rata, con aumento dello 0,40%, dal 7 luglio al 5 agosto 2011 Scadenza Interessi % Scadenza Interessi % 6 luglio 0 5 agosto 0 16 luglio (*) 0,11 16 agosto (**) 0,12 16 agosto (**) 0,44 16 settembre 0,45 16 settembre 0,77 16 ottobre (***) 0,78 16 ottobre (***) 1,10 16 novembre 1,11 16 novembre 1,43.. Nota: (*) slitta al 18 luglio; (**) slitta al 22 agosto; (***) slitta al 17 ottobre 8

11 Rateazione La facoltà di rateazione è assolutamente identica a quella fiscale, sia nel numero massimo di rate (max. 6 rate) che nelle scadenze mensili (giorno 16) e nel tasso di interesse (attualmente del 4 %). I codici tributo prevedono anche l inserimento dei dati relativi alla rateazione. A tal fine, è previsto l uso del campo codice identificativo, che dovrà essere compilato inserendo la matricola dell iscritto seguita da una cifra decimale indicante il numero della rata a cui si riferisce il pagamento (cifra zero in caso di pagamento in unica soluzione) e da una cifra decimale indicante il numero complessivo di rate (cifra zero in caso di pagamento in unica soluzione). Ad esempio, nel caso di modello F24 Accise compilato da un iscritto avente matricola Z, il campo codice identificativo dovrà contenere per ogni riga: ipotesi 1 - pagamento senza rateazione: Z00; ipotesi 2 pagamento in sei rate: o Z16 nel caso di pagamento della prima rata; o Z26 nel caso di pagamento della seconda rata; o o Z66 nel caso di pagamento della sesta rata; 9

e da una cifra decimale indicante il numero complessivo di rate (cifra zero in caso di pagamento in unica soluzione).")

12 Esempio di pagamento Ente Codice Tributo Codice Identificativo Anno Autoliquidazione contributo soggettivo 0,40% per versamento effettuato dal 7 luglio al 5 agosto 10

13 Esempio versamento unica soluzione con compensazione Codice Tributo a credito Importo da compensare Ente Codice Tributo Codice Identificativo Anno Importo da versare 11

Articolo 20 comma 1 regolamento delle entrate del comune di Torino.

Articolo 20 comma 1 regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20 comma 1 regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20 comma 1 regolamento delle entrate del comune di torino.

Articolo 20 comma 1 regolamento delle entrate del comune di torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20 comma 1 regolamento delle entrate del comune di torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Con Provvedimento del Direttore dell Agenzia del 23 ottobre 2007 è stato approvato il nuovo modello di versamento F24.

Articolo 20, comma 1 Regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20, comma 1 Regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF

INFORMATIVA N. 180 18 GIUGNO 2015 DICHIARAZIONI I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF DPCM 9.6.2015 Istruzioni mod. UNICO 2015 PF Documento esplicativo CIPAG 28.5.2015 Come noto i soggetti esercenti

INFORMATIVA N. 180 18 GIUGNO 2015 DICHIARAZIONI I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF DPCM 9.6.2015 Istruzioni mod. UNICO 2015 PF Documento esplicativo CIPAG 28.5.2015 Come noto i soggetti esercenti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO...

19.2014 Settembre Sommario Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO... 2 4. PRESENTAZIONE DEI MODELLI F24 A SALDO

19.2014 Settembre Sommario Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO... 2 4. PRESENTAZIONE DEI MODELLI F24 A SALDO

Studio Pozzato Dott. Giuseppe Commercialista Revisore Contabile

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

DOCUMENTO ESPLICATIVO

DOCUMENTO ESPLICATIVO MODELLO UNICO 2014 - SEZIONE III DEL QUADRO RR Versione 1.0 12/05/2014 Sommario SOMMARIO 1 Regole per la compilazione di Unico 2014 PF e per il pagamento dei contributi tramite F24...

DOCUMENTO ESPLICATIVO MODELLO UNICO 2014 - SEZIONE III DEL QUADRO RR Versione 1.0 12/05/2014 Sommario SOMMARIO 1 Regole per la compilazione di Unico 2014 PF e per il pagamento dei contributi tramite F24...

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2014 GEOMETRI

MODELLO UNICO 2014 GEOMETRI Aggiornato al 7/05/2013 MODELLO UNICO 2014 - SEZIONE III DEL QUADRO DEL QUADRO RR Sommario SOMMARIO 1 Presentazione...... 1 2 Modello Unico 2014 PF - Quadro RR Sezione III...

MODELLO UNICO 2014 GEOMETRI Aggiornato al 7/05/2013 MODELLO UNICO 2014 - SEZIONE III DEL QUADRO DEL QUADRO RR Sommario SOMMARIO 1 Presentazione...... 1 2 Modello Unico 2014 PF - Quadro RR Sezione III...

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2015 GEOMETRI

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2015 GEOMETRI Aggiornato al 11/06/2015 MODELLO UNICO 2015 - SEZIONE III DEL QUADRO RR Sommario SOMMARIO 1 Presentazione... 1 2 Modello Unico 2015 PF - Quadro

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2015 GEOMETRI Aggiornato al 11/06/2015 MODELLO UNICO 2015 - SEZIONE III DEL QUADRO RR Sommario SOMMARIO 1 Presentazione... 1 2 Modello Unico 2015 PF - Quadro

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

La trasmissione del modello1 per via telematica è diventato l unico strumento di invio della dichiarazione annuale.

Guida alla presentazione telematica del Modello1 Il termine per la presentazione è il 30.11.2014. Sono tenuti tutti gli iscritti all Albo professionale nel corso del 2013 (anche per parte dell anno) La

Guida alla presentazione telematica del Modello1 Il termine per la presentazione è il 30.11.2014. Sono tenuti tutti gli iscritti all Albo professionale nel corso del 2013 (anche per parte dell anno) La

Versamenti F24 telematici. FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007

Versamenti F24 telematici FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007 Argomenti trattati Il sistema del versamento unificato: evoluzione Semplificazione del rapporto fisco/cittadino:

Versamenti F24 telematici FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007 Argomenti trattati Il sistema del versamento unificato: evoluzione Semplificazione del rapporto fisco/cittadino:

Studio. Commercialisti Revisori Legali. Merati - Valla A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

CIRCOLARE INFORMATIVA URGENTE

CIRCOLARE INFORMATIVA URGENTE Oggetto: obbligo di pagamento e invio telematico dei modelli F24 Con la legge n. 248 del 4 agosto 2006, pubblicata nel S.O. n. 183 alla G.U. n. 186 del 11 Agosto 2006, è stato

CIRCOLARE INFORMATIVA URGENTE Oggetto: obbligo di pagamento e invio telematico dei modelli F24 Con la legge n. 248 del 4 agosto 2006, pubblicata nel S.O. n. 183 alla G.U. n. 186 del 11 Agosto 2006, è stato

MODELLO F24 TELEMATICO

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

RISOLUZIONE N. 19/E. A Equitalia S.p.A. Alla So.Ge.I. S.p.A. All ISVAP. All ANIA

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

F24 TELEMATICO. dal 1/10/2006

000 Libro Telematico.book Page 7 Tuesday, September 19, 2006 6:49 PM Introduzione INTRODUZIONE A decorrere dal 1 ottobre 2006, entra in vigore l obbligo, per i titolari di partita IVA, di versamento delle

000 Libro Telematico.book Page 7 Tuesday, September 19, 2006 6:49 PM Introduzione INTRODUZIONE A decorrere dal 1 ottobre 2006, entra in vigore l obbligo, per i titolari di partita IVA, di versamento delle

Bologna, 22 settembre 2014

Bologna, 22 settembre 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 7 OBBLIGO DI VERSAMENTO TELEMATICO DEI MODELLI F24 A PARTIRE DAL 1 OTTOBRE 2014 L art. 11, comma 2 del Decreto Legge

Bologna, 22 settembre 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 7 OBBLIGO DI VERSAMENTO TELEMATICO DEI MODELLI F24 A PARTIRE DAL 1 OTTOBRE 2014 L art. 11, comma 2 del Decreto Legge

Circolare nr. 36 del 24 settembre 2014

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Roma, 19 settembre 2014

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

Circolare N.30 del 27 Febbraio 2014

Circolare N.30 del 27 Febbraio 2014 Saldo IVA 2013. Per chi presenta la dichiarazione IVA in forma autonoma l appuntamento è al 17.03.2014 Gentile cliente, con la presente desideriamo informarla che, entro

Circolare N.30 del 27 Febbraio 2014 Saldo IVA 2013. Per chi presenta la dichiarazione IVA in forma autonoma l appuntamento è al 17.03.2014 Gentile cliente, con la presente desideriamo informarla che, entro

nel campo Codice Ufficio (il codice dell ufficio destinatario ovvero dell ufficio che ha emesso l atto) indicare

indicare") Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

RISCOSSIONE TRAMITE MODELLO F24 IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO

IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO IMPOSTA E CSSN SUI PREMI DELLE ASSICURAZIONI RC AUTO PAG. 2 DI 13 INDICE 1. GENERALITÀ 3 2. STRUTTURA

IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO IMPOSTA E CSSN SUI PREMI DELLE ASSICURAZIONI RC AUTO PAG. 2 DI 13 INDICE 1. GENERALITÀ 3 2. STRUTTURA

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto)

") Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

F 23 F 24 ELIDE Imposta di registro prima registrazione - Imposta di registro per contratti di

Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

Periodico informativo n. 96/2014. Nuove regole di utilizzo dell F24 dal 01.10.2014

Periodico informativo n. 96/2014 Nuove regole di utilizzo dell F24 dal 01.10.2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che dal 01.10.2014

Periodico informativo n. 96/2014 Nuove regole di utilizzo dell F24 dal 01.10.2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che dal 01.10.2014

Nuovi obblighi di presentazione telematica dei modelli F24 dall 01.10.2014 anche per i non titolari di partita iva (privati)

") AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

Note Operative martedì 11 dicembre 2007

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO

CIRCOLARE N. 30-2006 DEL 16.09.2006 VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO L art. 37, comma 49, D.L. n. 223/2006, convertito in legge n. 248/2006, stabilisce che i soggeti titolari

CIRCOLARE N. 30-2006 DEL 16.09.2006 VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO L art. 37, comma 49, D.L. n. 223/2006, convertito in legge n. 248/2006, stabilisce che i soggeti titolari

Fiscal Flash N. 109. La notizia in breve. 13.04.2012 Imu: versamento e codici tributo. Premessa. L Imu nella manovra Salva Italia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Approvazione delle modifiche al modello F24 IVA immatricolazione auto UE IL DIRETTORE DELL AGENZIA

Prot. 2009/120128 Approvazione delle modifiche al modello F24 IVA immatricolazione auto UE IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente

Prot. 2009/120128 Approvazione delle modifiche al modello F24 IVA immatricolazione auto UE IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

NOTA OPERATIVA N. 11/2014

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Pensione vecchiaia calcolo retributivo disciplinata dagli artt. 2 e 34, comma 1, Regolamento Previdenza;

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Nella evoluzione delle procedure in materia di riscossione, a seguito

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Nella evoluzione delle procedure in materia di riscossione, a seguito

Chiarimenti Agenzia delle entrate sui nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014

Circolare n. 18 - bis del 29 settembre 2014 Chiarimenti Agenzia delle entrate sui nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa... 3 2 Finalità... 4 3 Ambito

Circolare n. 18 - bis del 29 settembre 2014 Chiarimenti Agenzia delle entrate sui nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa... 3 2 Finalità... 4 3 Ambito

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

GESTIONE DELEGA F24. Gestione tabelle generali Anagrafica di Studio:

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

Integrazione al Manuale Utente 1

TRASMISSIONE TELEMATICA MODELLI F24 Dal 1 ottobre 2006 i titolari di partita Iva hanno l obbligo di effettuare i versamenti fiscali e previdenziali esclusivamente per via telematica (articolo 37, comma

TRASMISSIONE TELEMATICA MODELLI F24 Dal 1 ottobre 2006 i titolari di partita Iva hanno l obbligo di effettuare i versamenti fiscali e previdenziali esclusivamente per via telematica (articolo 37, comma

La manovra governativa antielusione MOD. F24

MOD. F24 1 MOD. F24 Normativa e prassi - Art. 37, comma 49 D.L. 223/2006 - Comunicato stampa Agenzia delle Entrate 5 settembre 2006 - Comunicato stampa Agenzia delle Entrate 6 settembre 2006 - Comunicato

MOD. F24 1 MOD. F24 Normativa e prassi - Art. 37, comma 49 D.L. 223/2006 - Comunicato stampa Agenzia delle Entrate 5 settembre 2006 - Comunicato stampa Agenzia delle Entrate 6 settembre 2006 - Comunicato

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

RISOLUZIONE N. 368/E. Roma, 12 dicembre 2007

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI. CIRCOLARE n. 08/2011

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

PROCEDURE SANZIONATORIE IN ATTUAZIONE DEGLI ARTICOLI 9 E 10 DEL REGOLAMENTO DELL ENTE 1

E.P.A.P. Ente di Previdenza e Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 PROCEDURE

E.P.A.P. Ente di Previdenza e Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 PROCEDURE

OGGETTO: F24 Elide dal 1 gennaio 2015

Informativa per la clientela di studio Informativa per la clientela di studio OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, intendiamo metterla a conoscenza che, dal 1 gennaio 2015, l imposta

Informativa per la clientela di studio Informativa per la clientela di studio OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, intendiamo metterla a conoscenza che, dal 1 gennaio 2015, l imposta

MODELLO DI PAGAMENTO UNIFICATO

Modello F24 euro 27-11-2001 14:17 Pagina 1 (Nero/Process Black pellicola) AGENZIA DELLE ENTRATE MODELLO DI PAGAMENTO UNIFICATO CODICE FISCALE DATI ANAGRAFICI cognome denominazione o ragione sociale data

Modello F24 euro 27-11-2001 14:17 Pagina 1 (Nero/Process Black pellicola) AGENZIA DELLE ENTRATE MODELLO DI PAGAMENTO UNIFICATO CODICE FISCALE DATI ANAGRAFICI cognome denominazione o ragione sociale data

Guida Tematica CONTRIBUTI

Guida Tematica CONTRIBUTI Tipologia Gli iscritti sono tenuti al versamento di: un contributo soggettivo, pari al 10% del reddito professionale (ovvero, su opzione dell iscritto, pari al 14%, al 16%, al

Guida Tematica CONTRIBUTI Tipologia Gli iscritti sono tenuti al versamento di: un contributo soggettivo, pari al 10% del reddito professionale (ovvero, su opzione dell iscritto, pari al 14%, al 16%, al

OGGETTO: NOVITA SU DELEGHE DI PAGAMENTO F24

Ai Gentili Clienti Loro sedi Circolare n. 6 del 05 Settembre 2014 OGGETTO: NOVITA SU DELEGHE DI PAGAMENTO F24 Il Decreto Irpef (Decreto Legge 24 aprile 2014, n. 66), ha introdotto importanti novità con

Ai Gentili Clienti Loro sedi Circolare n. 6 del 05 Settembre 2014 OGGETTO: NOVITA SU DELEGHE DI PAGAMENTO F24 Il Decreto Irpef (Decreto Legge 24 aprile 2014, n. 66), ha introdotto importanti novità con

Pensione vecchiaia calcolo retributivo disciplinata dagli artt. 2 e 34, comma 1, Regolamento Previdenza;

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

RISOLUZIONE N. 14/E. Roma, 24 gennaio 2014

- Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 14/E Roma, 24 gennaio 2014 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24 Versamenti con elementi identificativi,

- Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 14/E Roma, 24 gennaio 2014 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24 Versamenti con elementi identificativi,

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

SITO INTERNET E SERVIZI WEB

Aggiornato 13 luglio 2015 SITO INTERNET E SERVIZI WEB Il sito della Cassa Integrativa www.cassaintegrativafnm.it è stato aggiornato con l aggiunta del nuovo link Servizi web ed è stata modificata la gestione

Aggiornato 13 luglio 2015 SITO INTERNET E SERVIZI WEB Il sito della Cassa Integrativa www.cassaintegrativafnm.it è stato aggiornato con l aggiunta del nuovo link Servizi web ed è stata modificata la gestione

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

SimplyBankWeb Deleghe F24 Manuale operativo cliente

SimplyBankWeb Deleghe F24 Manuale operativo cliente 1 Sommario 1 PREMESSA...3 2 CARICAMENTO MANUALE DI UNA DELEGA F24 TELEMATICA...4 2.1 Inizio caricamento Deleghe F24...5 2.2 Maschera "Contribuente"...6

SimplyBankWeb Deleghe F24 Manuale operativo cliente 1 Sommario 1 PREMESSA...3 2 CARICAMENTO MANUALE DI UNA DELEGA F24 TELEMATICA...4 2.1 Inizio caricamento Deleghe F24...5 2.2 Maschera "Contribuente"...6

CHIEDE. AI SENSI DELL ART. 3 del Regolamento di Previdenza (cfr punto 1 lett a) note esplicative)

note esplicative)") Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

OGGETTO: Stretta agli F24 cartacei

Ai gentili Clienti Loro sedi OGGETTO: Stretta agli F24 cartacei Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che il Decreto Irpef ha introdotto importanti novità

Ai gentili Clienti Loro sedi OGGETTO: Stretta agli F24 cartacei Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che il Decreto Irpef ha introdotto importanti novità

Attivare e Revocare il cassetto fiscale:

Attivare e Revocare il cassetto fiscale: Il Cassetto fiscale può essere richiesto dalla persona fisica/società e dall intermediario, che in tal modo può consultare i dati relativi ai propri clienti, previa

Attivare e Revocare il cassetto fiscale: Il Cassetto fiscale può essere richiesto dalla persona fisica/società e dall intermediario, che in tal modo può consultare i dati relativi ai propri clienti, previa

L agenda dei pagamenti di Unico 2013, Irap 2013, Iva 2013 e della prima rata Imu

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

INDICE. 5 Condizioni per il perfezionamento dei pagamenti dei debiti... 8

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

AVVERTENZE PER LA COMPILAZIONE DEL MOD. F24

AVVERTENZE PER LA COMPILAZIONE DEL MOD. F24 Sono riportate le istruzioni complete riguardanti tale modello. A pagina 4 sono riportate le istruzioni specifiche relative alla SEZIONE IMU E ALTRI TRIBUTI

AVVERTENZE PER LA COMPILAZIONE DEL MOD. F24 Sono riportate le istruzioni complete riguardanti tale modello. A pagina 4 sono riportate le istruzioni specifiche relative alla SEZIONE IMU E ALTRI TRIBUTI

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Locazioni tra novità e semplificazioni

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Novità dal 01 ottobre 2014

Novità dal 01 ottobre 2014 Guida pratica alla registrazione Fisconline e invio F24 Per informazioni rivolgersi a Paola Visintin tel. 0422 207233 Per poter inviare i modelli F24 tramite Fisconline è necessario

Novità dal 01 ottobre 2014 Guida pratica alla registrazione Fisconline e invio F24 Per informazioni rivolgersi a Paola Visintin tel. 0422 207233 Per poter inviare i modelli F24 tramite Fisconline è necessario

CASSA ITALIANA DI PREVIDENZA ED ASSISTENZA GEOMETRI

CASSA ITALIANA DI PREVIDENZA ED ASSISTENZA GEOMETRI La Cassa Italiana di Previdenza ed Assistenza dei Geometri Liberi Professionisti, è l Ente previdenziale della nostra Categoria, privatizzato e trasformato

CASSA ITALIANA DI PREVIDENZA ED ASSISTENZA GEOMETRI La Cassa Italiana di Previdenza ed Assistenza dei Geometri Liberi Professionisti, è l Ente previdenziale della nostra Categoria, privatizzato e trasformato

Scadenze fiscali: APRILE 2015 10 APRILE 2015

Scadenze fiscali: APRILE 2015 10 APRILE 2015 SOGGETTI PASSIVI IVA CHE EFFETTUANO LA LIQUIDAZIONE MENSILE AI FINI DELL'IMPOSTA SUL VALORE AGGIUNTO (CONTRIBUENTI IVA MENSILI) Esclusivamente in via telematica,

Scadenze fiscali: APRILE 2015 10 APRILE 2015 SOGGETTI PASSIVI IVA CHE EFFETTUANO LA LIQUIDAZIONE MENSILE AI FINI DELL'IMPOSTA SUL VALORE AGGIUNTO (CONTRIBUENTI IVA MENSILI) Esclusivamente in via telematica,

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

RISOLUZIONE N. 80/E. Roma, 6 agosto 2010

RISOLUZIONE N. 80/E Roma, 6 agosto 2010 Direzione Centrale Normativa OGGETTO: Imprese assicuratrici estere operanti in Italia in libera prestazione di servizi. Chiarimenti in ordine alla modalità di presentazione

RISOLUZIONE N. 80/E Roma, 6 agosto 2010 Direzione Centrale Normativa OGGETTO: Imprese assicuratrici estere operanti in Italia in libera prestazione di servizi. Chiarimenti in ordine alla modalità di presentazione

dott. Pasquale Saggese Dottore di ricerca in diritto tributario Ricercatore Fondazione Aristeia Dottore commercialista Pubblicista

MANOVRA VISCO DL 223/2006 CONVERTITO NELLA L. 248/2006 Pagamento dei modelli F24 con modalità telematiche dott. Pasquale Saggese Dottore di ricerca in diritto tributario Ricercatore Fondazione Aristeia

MANOVRA VISCO DL 223/2006 CONVERTITO NELLA L. 248/2006 Pagamento dei modelli F24 con modalità telematiche dott. Pasquale Saggese Dottore di ricerca in diritto tributario Ricercatore Fondazione Aristeia

DELEGA IRREVOCABILE A: AGENZIA PER L ACCREDITO ALLA TESORERIA COMPETENTE. comune (o Stato estero) di nascita. anno di. riferimento TOTALE

di nascita. anno di. riferimento TOTALE") genzia ntrate MODELLO DI PAGAMENTO UNIFICATO CONTRIBUENTE CODICE FISCALE DATI ANAGRAFICI cognome denominazione o ragione sociale data di nascita giorno mese anno DELEGA IRREVOCABILE A: AGENZIA PER L ACCREDITO

genzia ntrate MODELLO DI PAGAMENTO UNIFICATO CONTRIBUENTE CODICE FISCALE DATI ANAGRAFICI cognome denominazione o ragione sociale data di nascita giorno mese anno DELEGA IRREVOCABILE A: AGENZIA PER L ACCREDITO

1. DICHIARAZIONI D INTENTO, PRONTO IL SOFTWARE PER L INVIO ONLINE

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Dichiarazioni Fiscali 2014

Nota Operativa Dichiarazioni Fiscali 2014 18 aprile 2014 PROSPETTO DI LIQUIDAZIONE Il prospetto di liquidazione è costituito da un wizard che permette di gestire l esposizione dei debiti/crediti risultanti

Nota Operativa Dichiarazioni Fiscali 2014 18 aprile 2014 PROSPETTO DI LIQUIDAZIONE Il prospetto di liquidazione è costituito da un wizard che permette di gestire l esposizione dei debiti/crediti risultanti

LAVORATORI AUTONOMI «ISTRUZIONI PER L USO» A cura di Rossana Malfa e Carlo Giordani. Istituto Nazionale Previdenza Sociale

Istituto Nazionale Previdenza Sociale Direzione provinciale Novara LAVORATORI AUTONOMI «ISTRUZIONI PER L USO» A cura di Rossana Malfa e Carlo Giordani CASSETTO PREVIDENZIALE CASSETTO PREVIDENZIALE AUTONOMI

Istituto Nazionale Previdenza Sociale Direzione provinciale Novara LAVORATORI AUTONOMI «ISTRUZIONI PER L USO» A cura di Rossana Malfa e Carlo Giordani CASSETTO PREVIDENZIALE CASSETTO PREVIDENZIALE AUTONOMI

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

F24 telematico: dal 1 ottobre 2014 obbligo esteso anche ai privati Effetti per i soggetti titolari di partita Iva

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 25 OTTOBRE 2014 F24 telematico: dal 1 ottobre 2014 obbligo esteso anche ai privati Effetti

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 25 OTTOBRE 2014 F24 telematico: dal 1 ottobre 2014 obbligo esteso anche ai privati Effetti

RISOLUZIONE N. 58/E. Roma, 24 maggio 2011

Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 58/E Roma, 24 maggio 2011 OGGETTO: Istituzione dei codici per il versamento, tramite modello F24 Accise, dei contributi di spettanza della Cassa

Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 58/E Roma, 24 maggio 2011 OGGETTO: Istituzione dei codici per il versamento, tramite modello F24 Accise, dei contributi di spettanza della Cassa

MODELLO 770/2001 PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU

Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU") MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

Casi & Questioni La risposta ai quesiti più frequenti

Casi & Questioni La risposta ai quesiti più frequenti N. 147 17.10.2014 F24: le nuove regole di invio dal 01.10.2014 Casi dubbi e possibili soluzioni Categoria: Versamenti Sottocategoria: Modello F24 F24

Casi & Questioni La risposta ai quesiti più frequenti N. 147 17.10.2014 F24: le nuove regole di invio dal 01.10.2014 Casi dubbi e possibili soluzioni Categoria: Versamenti Sottocategoria: Modello F24 F24

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.