STUDIO TOZZI & PARTNERS

|

|

|

- Liliana Calabrese

- 10 anni fa

- Просмотров:

Транскрипт

1 Dott. Mauro Tozzi Avv. Giorgio Smerilli Dott. Domenico Orlando Dott.ssa Aiello Luisa Rag. Pascucci Silvia Dott.ssa Francesca Di Blasio Dott. Salvatore Francone Roma - via Terenzio n. 7 (angolo via Cola di Rienzo) Telefoni:06/ ; 06/ ; 06/ Fax: 06/ mailto:[email protected] 1 Pagamento del contributo unificato nel processo tributario Direttiva del Ministero dell Economia e delle Finanze del 14 dicembre 2012 n VERSAMENTO L art. 37 del D.L. 98/2001, ha modificato il D.P.R. 115/2002 introducendo anche nel contenzioso tributario il contributo unificato che ha sostituito l imposta di bollo mutando radicalmente il sistema di tassazione degli atti processuali. Il Contributo unificato, deve essere determinato in base al valore della causa intendendosi per tale la maggiore imposta contestata nell atto impugnato al netto degli interessi e delle eventuali sanzioni. Per le controversie relative esclusivamente alle irrogazioni di sanzioni, il valore della causa è costituito dalla somma delle stesse. Il versamento del contributo unificato per i ricorsi principali ed incidentali proposti avanti le Commissioni Tributarie Provinciali e Regionali è dovuto nelle seguenti misure: VALORE CONTROVERSIA AMMONTALRE DEL CONTRIBUTO UNIFICATO Fino a 2.582,28 30 Oltre 2.582,28 fino a Oltre fino a Oltre fino a Oltre fino a Oltre Il pagamento del contributo unificato può avvenire, alternativamente, tramite il modello F23, il contrassegno, adesivo o il bollettino postale. Il sistema del bollo. Nel momento in cui si deposita il ricorso presso la segreteria della Commissione Tributaria è necessario produrre la documentazione certificata dell avvenuto pagamento del contributo unificato. Pertanto, se ad esempio, il contribuente versa il contributo presso una tabaccheria non occorre applicare la marca sull originale del ricorso che verrà notificato alla controparte ma bensì si deve applicare sulla prima pagina della nota di iscrizione al ruolo 1. Sul sito del ministero dell Economia e delle Finanze sono disponibili due modelli di nota iscrizione al ruolo, una per il primo grado e una per l appello. In occasione della costituzione in giudizio, quindi, il contribuente dovrà allegare la ricevuta di pagamento del contributo unificato e il segretario controllerà la regolarità dell atto. Il pagamento tramite F23. Il pagamento del contributo unificato può avvenire anche tramite modello F23, recandosi presso gli sportelli bancari, gli uffici postali, gli agenti della riscossione o in via telematica. Per la compilazione del modello F23 occorre far riferimento alle istruzioni alla compilazione del suddetto modello e alla risoluzione dell Agenzia delle Entrate n. 60 del 27 febbraio In tal senso si evidenzia che: Nel campo 4 devono essere indicate le generalità del ricorrente ed il suo codice fiscale; Nel campo 5 devono essere indicate, invece, le generalità del resistente; Nel campo 6 della sezione inerente i dati del versamento, deve essere indicato il codice dell ufficio giudiziario adito secondo l elenco di cui alla tabella B dell allegato 6 al D.M. 17 dicembre Occorre evidenziare che il Ministero dell Economia e delle Finanze, con il comunicato n. 180 ha annunciato che, dal 12 dicembre 2012, è operativo un nuovo contrassegno dedicato nello specifico al contenzioso tributario.

2 2

3 3

4 4

sottostante: Commissione tributaria provinciale 1 Commissione tributaria")

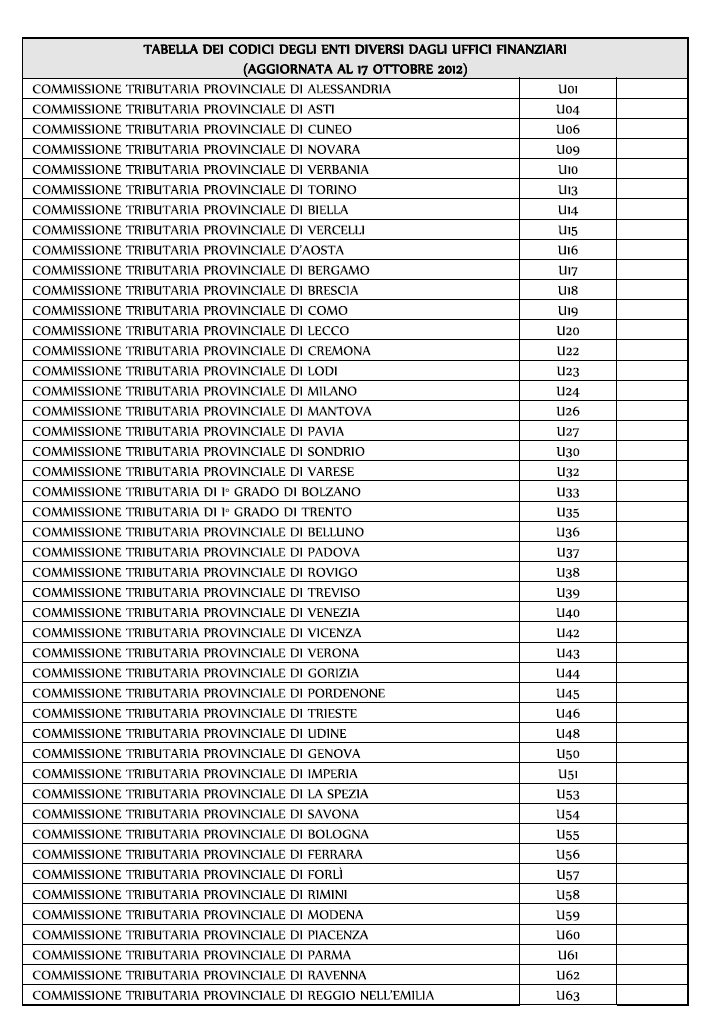

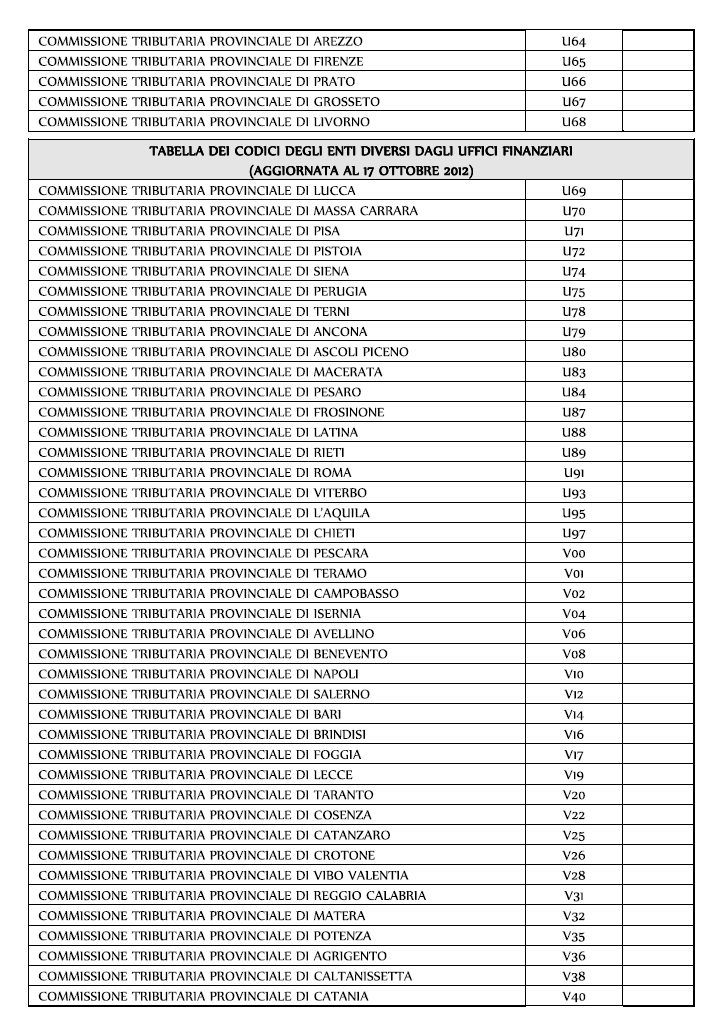

5 5 Il campo 7 non deve essere compilato. Nel campo 8 si deve essere riportare uno dei codici tra quelli elencati nella Tabella (aggiornamento del 18/02/2003) sottostante: Commissione tributaria provinciale 1 Commissione tributaria regionale 2 Commissione tributaria centrale 3 Corte d'appello 4 Corte di cassazione 5 Conciliazione giudiziale 6 Legge 27 dicembre 2002, n. 289, art. 15 7

6 Legge 27 dicembre 2002, n. 289, art Art 15, Legge 27/12/2002 n. 289, e art 2, c. 48, Legge 9 24/12/2003 n. 350 Art 16, Legge 27/12/2002 n. 289, e art 2, c. 49, Legge 10 24/12/2003 n. 350 Il campo 9 (causale) deve riportare il codice PA Processi verbali/ordin. di pagam. emessi da altri enti come da tabella B riportata nelle istruzioni sulla compilazione degli F23. Il campo 10 infine deve riportare l anno di riferimento dell atto e il numero dell atto stesso. Se ci sono più parti resistenti (potrebbe essere il caso in cui il ricorso è notificato sia alla Direzione provinciale che ad Equitalia), in tale campo nello spazio denominato numero occorre indicare il numero di essi in cifra ad eccezione del primo, le cui generalità sono indicate nel campo 5. Il campo 11 si deve riportare il codice tributo 171T come da risoluzione 104/E del 7 dicembre L agenzia delle Entrate, con la risoluzione del 7/12/2012 n.104, ha istituito gli appositi codici tributo per il pagamento, mediante il modello F23, del contributo unificato atti giudiziari, con specifico riferimento al contenzioso tributario. I nuovi codici, in vigore dal 12 dicembre 2012 sono i seguenti: 6 CODICE TRIBUTO FUNZIONE 171T Contributo unificato dal 12/12/ T Contributo unificato fino al 31/12/ T Interessi dal 12/12/ T Contributo unificato (a seguito di invito dal 12/12/2012) 750T Contributo unificato (a seguito di invito fino al 31/12/2012) 174T Sanzioni dal 12/12/ T Sanzioni fino al 31/12/2012 Il campo 12 deve riportare la descrizione contributo unificato di iscrizione a ruolo nei procedimenti giurisdizionali. L importo, campo 13, deve seguire le regole precedentemente illustrate. Il campo 14 non deve essere compilato. Il versamento tramite conto corrente postale. L art. 192 comma 1 del DPR 115/2002 indica come corretto versamento quello che avviene mediante conto corrente postale intestato alla competente sezione di Tesoreria provinciale dello Stato. Per tale motivo, all atto della costituzione in giudizio occorrerà depositare la ricevuta di pagamento rilasciata dalle poste. Tale bollettino rilasciato presso gli uffici postali, è stato approvato con il provvedimento del 19 febbraio 2002 dell Agenzia delle Entrate 2. La risoluzione n. 60 del 27 febbraio 2002 dell Agenzia delle Entrate ha provveduto a specificare le istruzioni per la compilazione del bollettino postale. Nello spazio superiore, precompilato, è riportato il numero di conto corrente. Nello spazio sottostante invece devono essere indicate le generalità del ricorrente; infine, ancora sotto occorre indicare le generalità del resistente; nel caso in cui vi siano più convenuti bisogna indicare per esteso solo il primo nominativo di essi ed in cifra il numero dei resistenti nelle tre caselle poste sopra il riquadro compilato (esempio pertinente sarebbe quello di un ricorso notificato sia alla Direzione Provinciale che ad Equitalia). Infine, sul retro del bollettino occorre riportare il codice fiscale del ricorrente e l ufficio giudiziario competente. 2. VERSAMENTO OMESSO O INSUFFICIENTE Nel caso in cui non si provvedesse a sanare un insufficiente o addirittura un omesso versamento, entro un determinato termine, del contributo unificato ciò comporterebbe l irrogazione di pesanti sanzioni amministrative. L art. 16 del DPR 2 Il comunicato stampa n. 180 del Ministero dell Economia e delle Finanze del 7 dicembre 2012 ha comunicato che sino a quando non verrà istituito uno specifico conto corrente per il processo tributario, sono validi i pagamenti effettuati sul c/c n

7 115/2002 rinvia all art. 71 del DPR 131 del 26 aprile 1986 per identificare l irrogazione delle sanzione e le stabilisce dal 100% al 200% dell importo dovuto. La verifica della correttezza dell adempimento spetta alla segreteria della Commissione Tributaria che può invitare la parte a regolarizzare la propria posizione ma non può rifiutare di ricevere l atto, soprattutto nel caso in cui la regolarizzazione comporterebbe la tardività della costituzione in giudizio e quindi l inammissibilità del ricorso. Con la circolare del Ministero dell Economia e delle Finanze n. 1 del 21 settembre 2011 la segreteria deve controllare la presenza della dichiarazione di valore, la documentazione certificata del pagamento, la correttezza della compilazione del modello F23 e, ovviamente, della quantificazione del contributo unificato. Dopo aver verificato l omesso o insufficiente pagamento del contributo unificato, l ufficio entro trenta giorni dal deposito dell atto soggetto a contributo unificato, notifica al contribuente 3 un invito al pagamento, con l avvertenza che, in caso di persistente inadempimento, le somme verranno iscritte a ruolo in base all art. 248 del DPR 115/2002. In detta comunicazione è presente l intimazione al pagamento delle somme dovute a titolo di contributo, senza interessi e sanzioni. La parte deve, a questo punto, depositare in segreteria, entro dieci giorni, copia del modello F23. In questa specifica ipotesi, il codice tributo da utilizzare sarà il 173T. Nel caso in cui non si provvedesse ad adempiere all intimazione di pagamento da parte della segreteria in tempo utile la parte rischierebbe dovrebbe compilare un F23 utilizzando il codice tributo 171T per il contributo unificato e il codice tributo 172T per gli interessi legali calcolati con decorrenza dalla data di deposito del ricorso nonché rischierebbe l irrogazione delle sanzioni amministrative. La competenza per il recupero del contributo unificato, così come per l irrogazione delle sanzioni spetta alle segreterie delle Commissioni Tributarie provinciali e regionali. Con la circolare del Ministero dell Economia e delle Finanze n. 1 del 21 settembre 2011, ricordata precedentemente, le segreterie sono invitate a osservare la seguente graduazione delle sanzioni: 33% dell importo dovuto, se il pagamento avviene dopo la scadenza del termine indicato nell invito ma entro 60 giorni dalla sua notifica; 150% dell importo dovuto, se il pagamento avviene tra il 61 e il 90 giorno successivo alla notifica dell invito; 200% dell importo dovuto, negli altri casi. Come in precedenza accennato il codice tributo relativo alle sanzioni sarà il 174T. La richiesta del pagamento unificato, vista l assenza di specifici termini nel DPR 115/2002, può essere avanzata entro l ordinario termine di prescrizione decennale MAGGIORAZIONE DELLA META DEL CONTRIBUTO UNIFICATO L'art. 37, comma 6 lett. q), del Decreto legge 6 luglio 2011 n. 98: Disposizioni urgenti per la stabilizzazione finanziaria (pubblicato sulla Gazzetta Ufficiale del 6 luglio 2011 n. 155 ed entrato in vigore il 6 luglio 2011) ha disposto testualmente quanto segue: Art. 13 comma 3-bis. Ove il difensore non indichi il proprio indirizzo di posta elettronica certificata (PEC) e il proprio numero di fax ai sensi degli articoli 125, primo comma, del codice di procedura civile e 16, comma 1-bis, del decreto legislativo 31 dicembre 1992, n. 546, ovvero qualora la parte ometta di indicare il codice fiscale nell'atto introduttivo del giudizio o, per il processo tributario, nel ricorso il contributo unificato è aumentato della metà. In questo caso, la segreteria, come specificato nella circolare del Ministero dell Economia e delle Finanze n. 1 del 2011, non esigerà immediatamente il contributo unificato maggiorato della metà, ma inviterà la parte a regolarizzare la propria posizione. A tal fine, è sufficiente il deposito di un atto contenente le dichiarazioni mancanti, che non dovrà essere nemmeno notificato alle altre parti. Secondo le direttive del paragrafo 7 della direttiva 2 del 2012 tale deposito dovrà avvenire entro trenta giorni dell avvenuta costituzione in giudizio. Naturalmente, nel caso in cui i ricorsi avessero un valore inferiore a Euro 2.582,28 e la parte decidesse di non conferire incarico ad un difensore abilitato, come previsto dall art. 12 del D.Lgs. 546/92, la maggiorazione si applicherebbe sono nel caso in cui non fosse indicato il codice fiscale. 3 In base alla direttiva Ministeriale n. 2 paragrafo 11 del 14 dicembre 2012, l atto irrogativo di sanzioni viene notificato all autore della violazione e non al domicilio eletto. 4 Direttiva Ministeriale n. 2 del 14 dicembre 2012 paragrafo ventisettesimo

8 4. ASSENZA DELLA DICHIARAZIONE DEL VALORE DELLA CAUSA Con l introduzione del contributo unificato, in base all art. 14 comma 3-bis del DPR 115/2002, il difensore dovrà indicare in calce al ricorso successivamente alle conclusioni, la dichiarazione di valore della causa. Tale adempimento serve a consentire alla segreteria di verificare la correttezza dell ammontare del contributo unificato. Nel caso in cui il difensore apponesse la dichiarazione di valore solo nella copia del ricorso depositata in segreteria e non anche nell originale notificato alla/alle controparti, nessuna eccezione di inammissibilità potrà essere opposta, in base alla difformità tra originale e copia del ricorso, ai sensi dell art. 22 comma 3 del D.Lgs. 546/92. La dichiarazione del valore della causa potrebbe avere una dicitura di questo tipo: 8 Il sottoscritto Avv./Dott./Rag. in qualità di difensore abilitato del sig... o della società, giusta procura in calce del presente atto, dichiara, ai sensi dell art. 14, comma 3-bis, del D.P.R. n. 115/2002, che in data è stato notificato... n... e che il valore della causa ammonta ad Euro. (indicando l ammontare delle maggiori imposte richieste, al netto di sanzioni e interessi) L assenza della dichiarazione di valore comporta, così come avviene nel processo civile, l applicazione del contributo unificato nella misura massima di Euro 1.500,00. Tale violazione, come le precedenti, può essere sanata se, entro trenta giorni dalla costituzione in giudizio, il difensore deposita apposito atto in cui viene indicato il valore della lite. Secondo la Commissione Tributaria Provinciale di Massa Carrara con la sentenza del 12 giugno 2012 n. 239/1/12 e discordandosi, in parte, da quanto dichiarato dal Ministero dell Economia e delle Finanze, la maggiorazione del contributo unificato non può essere pretesa ove il contribuente o il suo difensore, successivamente alla notifica del ricorso ma prima dell iscrizione a ruolo della causa abbia indicato il valore in apposito atto. Tale affermazione è tanto vera ed avviene praticamente in tutti i casi in quanto unitamente alla costituzione in giudizio viene depositata la nota iscrizione a ruolo, che contiene con precisione l indicazione del valore della causa. 5. RIMBORSO DEL CONTRIBUTO In base all art. 21 del D.Lgs. 546/92, la parte più chiedere il rimborso del contributo unificato indebitamente pagato, entro il termine di decadenza biennale. Il rimborso può essere chiesto in base a qualsivoglia motivazione. Ad esempio, la parte, in relazione a casi dubbi come l appello incidentale proposto per le sole spese processuali, può, a titolo cautelativo, prima pagare il contributo e, successivamente, presentare la domanda di rimborso e impugnare il silenzio (espresso o tacito) dinanzi la Commissione Tributaria Provinciale. 6. LITI SULLA DEBENZA DEL CONTRIBUTO UNIFICATO Stante la natura fiscale del contributo unificato, le liti che dovessero sorgere relativamente alla sua debenza sarebbero devolute alla giurisdizione delle Commissioni Tributarie. La sussistenza della giurisdizione tributaria è stata affermata dalla giurisprudenza con la sentenza della Cassazione a Sezioni Unite n del 5 maggio 2011 che ha, inoltre, riconosciuto il carattere impugnabile dell invito notificato dalla segreteria della Commissione Tributaria 5. Il legittimo passivo, come previsto implicitamente dall art. 247 del DPR 115/2002 è l ufficio giudiziario dove è stato depositato l atto oggetto del contributo, quindi la segreteria della Commissione Tributaria, incardinata nell amministrazione del Ministero dell Economia e delle Finanze. Proprio in virtù di ciò la L. n. 228 del 24 dicembre 2012 (legge di stabilità 2013) ha modificato l art. 11 del D.Lgs. 546/92, stabilendo che per i ricorsi proposti dal contribuente avverso gli atti di recupero e/o di irrogazione di sanzioni sul contributo unificato gli uffici giudiziari possono stare in giudizio direttamente o mediante l ufficio del contenzioso della direzione regionale o compartimentale a essi sovraordinata. 7. DOCUMENTI ESPLICATIVI Di seguito si riportano i modelli utili al versamento del contributo unificato, precisamente: Il modello F23 compilato; 5 Commissione Tributaria Provinciale di Massa Carrara n. 239/1/12 del e Commissione Tributaria Provinciale di Foggia n. 184/3/12 del

9 Con riferimento al modello F23 abbiamo ipotizzato il caso di un contribuente (Mario Rossi) che ha ricevuto un avviso di accertamento n. TK /2012 contenente una richiesta di euro di maggiori imposte e euro di sanzioni amministrative tributarie). L accertamento è stato emesso dalla DIREZIONE PROVINCIALE II DI ROMA UFFICIO CONTROLLI e proposto ricorso alla COMMISSIONE TRIBUTARIA PROVINCIALE DI ROMA. La prima pagina della Nota di Iscrizione al Ruolo (Provinciale), ove occorre applicare il contrassegno adesivo rilasciato dalla tabaccheria, pubblicata sul sito Internet del Ministero dell Economia e delle Finanze. 9

10 10

11 11

12 INDICE 1. VERSAMENTO pag VERSAMENTO OMESSO O INSUFFICIENTE pag MAGGIORAZIONE DELLA META DEL CONTRIBUTO UNIFICATO pag ASSENZA DELLA DICHIARAZIONE DEL VALORE DELLA CAUSA pag RIMBORSO DEL CONTRIBUTO pag LITI SULLA DEBENZA DEL CONTRIBUTO UNIFICATO pag DOCUMENTI ESPLICATIVI pag. 8 12

Risoluzione n. 60/E. Direzione Centrale Gestione Tributi. Roma 27 febbraio 2002

Direzione Centrale Gestione Tributi Risoluzione n. 60/E Roma 27 febbraio 2002 OGGETTO: Contributo unificato per le spese degli atti giudiziari di cui all articolo 9 della legge 21 dicembre 1999, n. 488.

Direzione Centrale Gestione Tributi Risoluzione n. 60/E Roma 27 febbraio 2002 OGGETTO: Contributo unificato per le spese degli atti giudiziari di cui all articolo 9 della legge 21 dicembre 1999, n. 488.

CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO dalla L.

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

INDICE SOMMARIO. Presentazione... pag. 7 Annotazioni...» 9 Avvertenza...» 13

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

Visto l articolo 1, comma 161, primo periodo, della legge 27 dicembre 2006, n. 296, il quale stabilisce che gli enti locali, relativamente ai tributi

Visto l articolo 1, comma 161, primo periodo, della legge 27 dicembre 2006, n. 296, il quale stabilisce che gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle

Visto l articolo 1, comma 161, primo periodo, della legge 27 dicembre 2006, n. 296, il quale stabilisce che gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: La sospensione feriale dei termini processuali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, come ogni anno, anche questa estate la giustizia

OGGETTO: La sospensione feriale dei termini processuali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, come ogni anno, anche questa estate la giustizia

IL DIRETTORE DELL AGENZIA DELLE ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. N. 27036 Approvazione del nuovo modello di cartella di pagamento e dei fogli Avvertenze relativi ai ruoli dell Agenzia delle entrate, ai sensi dell art. 25 del decreto del Presidente della Repubblica

Prot. N. 27036 Approvazione del nuovo modello di cartella di pagamento e dei fogli Avvertenze relativi ai ruoli dell Agenzia delle entrate, ai sensi dell art. 25 del decreto del Presidente della Repubblica

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

IL DIRETTORE REGIONALE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente atto ISCRIVE

Direzione Regionale Ufficio Accertamento delle Marche e Riscossione All' Associazione Francesca Garzia Via Giovanni Bovio n. 73 60044 Fabriano Direzione Provinciale di Ancona Reg. Uff.-1Sl~~del \1 9 G

Direzione Regionale Ufficio Accertamento delle Marche e Riscossione All' Associazione Francesca Garzia Via Giovanni Bovio n. 73 60044 Fabriano Direzione Provinciale di Ancona Reg. Uff.-1Sl~~del \1 9 G

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

COMMISSIONE TRIBUTARIA PROVINCIALE DI. RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92

COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal sig. (riportare dati identificativi, domicilio fiscale, P. IVA), nato a il, C.F., rappresentato

COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal sig. (riportare dati identificativi, domicilio fiscale, P. IVA), nato a il, C.F., rappresentato

Visto l articolo 1, comma 161, primo periodo, della legge 27 dicembre 2006, n. 296, il quale stabilisce che gli enti locali, relativamente ai tributi

Visto l articolo 1, comma 161, primo periodo, della legge 27 dicembre 2006, n. 296, il quale stabilisce che gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle

Visto l articolo 1, comma 161, primo periodo, della legge 27 dicembre 2006, n. 296, il quale stabilisce che gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle

Fiscal News N. 34. Processo Tributario. Novità della Legge di Stabilità per il 2014. La circolare di aggiornamento professionale 30.01.

Fiscal News La circolare di aggiornamento professionale N. 34 30.01.2014 Processo Tributario. Novità della Legge di Stabilità per il 2014 Il contributo nel processo tributario e le novità introdotte Categoria:

Fiscal News La circolare di aggiornamento professionale N. 34 30.01.2014 Processo Tributario. Novità della Legge di Stabilità per il 2014 Il contributo nel processo tributario e le novità introdotte Categoria:

OGGETTO: Sospensione feriale: si riparte il 17 settembre

Informativa per la clientela di studio N. 131 del 05.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Sospensione feriale: si riparte il 17 settembre Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 131 del 05.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Sospensione feriale: si riparte il 17 settembre Gentile Cliente, con la stesura del presente documento

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

IL DIRETTORE DELL AGENZIA DELLE ENTRATE

Prot. n. 2015/41186 Estensione delle modalità di pagamento delle somme dovute dal contribuente a seguito di notifica di avviso di accertamento per inosservanza della normativa catastale, in applicazione

Prot. n. 2015/41186 Estensione delle modalità di pagamento delle somme dovute dal contribuente a seguito di notifica di avviso di accertamento per inosservanza della normativa catastale, in applicazione

OGGETTO: Mediazione tributaria Modifiche apportate dall articolo 1, comma 611, della legge 27 dicembre 2013, n. 147 Chiarimenti e istruzioni operative

CIRCOLARE N. 1/E Direzione Centrale Affari Legali e Contenzioso Roma, 12 febbraio 2014 OGGETTO: Mediazione tributaria Modifiche apportate dall articolo 1, comma 611, della legge 27 dicembre 2013, n. 147

CIRCOLARE N. 1/E Direzione Centrale Affari Legali e Contenzioso Roma, 12 febbraio 2014 OGGETTO: Mediazione tributaria Modifiche apportate dall articolo 1, comma 611, della legge 27 dicembre 2013, n. 147

Aspetti operativi del nuovo processo tributario

di Armando Urbano Aspetti operativi del nuovo processo tributario L accertamento esecutivo Il contributo unificato La nuova nota di iscrizione a ruolo Le controversie minori: Reclamo e mediazione La chiusura

di Armando Urbano Aspetti operativi del nuovo processo tributario L accertamento esecutivo Il contributo unificato La nuova nota di iscrizione a ruolo Le controversie minori: Reclamo e mediazione La chiusura

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

COMUNE DI MONTE PORZIO CATONE PROVINCIA DI ROMA PROVINCIA DI ROMA

COMUNE DI MONTE PORZIO CATONE PROVINCIA DI ROMA PROVINCIA DI ROMA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (TARSU)

COMUNE DI MONTE PORZIO CATONE PROVINCIA DI ROMA PROVINCIA DI ROMA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (TARSU)

COMUNE di STAZZEMA Medaglia d Oro al Valor Militare Provincia di Lucca REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: I.C.I.

COMUNE di STAZZEMA Medaglia d Oro al Valor Militare Provincia di Lucca REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: I.C.I. E TARSU Approvato con Del CC n. 5 del 29.4.2011 TITOLO I DISPOSIZIONI

COMUNE di STAZZEMA Medaglia d Oro al Valor Militare Provincia di Lucca REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: I.C.I. E TARSU Approvato con Del CC n. 5 del 29.4.2011 TITOLO I DISPOSIZIONI

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

APPENDICE AL REGOLAMENTO COMUNALE DI CONTABILITA :

COMUNE DI CASTIGLIONE DEL LAGO PROVINCIA DI PERUGIA APPENDICE AL REGOLAMENTO COMUNALE DI CONTABILITA : REGOLAMENTO RECANTE DISPOSIZIONI PER L EMISSIONE DI MANDATI INFORMATICI Approvato con deliberazione

COMUNE DI CASTIGLIONE DEL LAGO PROVINCIA DI PERUGIA APPENDICE AL REGOLAMENTO COMUNALE DI CONTABILITA : REGOLAMENTO RECANTE DISPOSIZIONI PER L EMISSIONE DI MANDATI INFORMATICI Approvato con deliberazione

LOCAZIONI WEB. Guida operativa

LOCAZIONI WEB Guida operativa INDICE 1. PREMESSA...3 2. MODALITÀ DI UTILIZZO DEL PROGRAMMA...4 3. FUNZIONALITÀ OPERATIVE...6 a) Compilazione di un nuovo contratto...7 1. Locatore...7 2. Conduttore...8

LOCAZIONI WEB Guida operativa INDICE 1. PREMESSA...3 2. MODALITÀ DI UTILIZZO DEL PROGRAMMA...4 3. FUNZIONALITÀ OPERATIVE...6 a) Compilazione di un nuovo contratto...7 1. Locatore...7 2. Conduttore...8

Ministero dell Economia e delle Finanze, circolare 21 settembre 2011, n. 1/DF Premessa 1. Ambito di applicazione del CU 2. Presupposto oggettivo

Ministero dell Economia e delle Finanze, circolare 21 settembre 2011, n. 1/DF OGGETTO: Introduzione del contributo unificato nel processo tributario - Art. 37 del decreto legge 6 luglio 2011, n. 98, convertito

Ministero dell Economia e delle Finanze, circolare 21 settembre 2011, n. 1/DF OGGETTO: Introduzione del contributo unificato nel processo tributario - Art. 37 del decreto legge 6 luglio 2011, n. 98, convertito

DETERMINAZIONE DEL CONTRIBUTO UNIFICATO

DETERMINAZIONE DEL CONTRIBUTO UNIFICATO L art. 37 della manovra correttiva introduce all art. 13 del DPR n. 115/2002 il nuovo comma 6-quater che prevede il versamento del contributo unificato per i ricorsi

DETERMINAZIONE DEL CONTRIBUTO UNIFICATO L art. 37 della manovra correttiva introduce all art. 13 del DPR n. 115/2002 il nuovo comma 6-quater che prevede il versamento del contributo unificato per i ricorsi

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

nel campo Codice Ufficio (il codice dell ufficio destinatario ovvero dell ufficio che ha emesso l atto) indicare

indicare") Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

IL RECLAMO E LA MEDIAZIONE TRIBUTARIA IL RECLAMO E LA MEDIAZIONE TRIBUTARIA. Studio Manfredo, Cristiana, Matteo MANFRIANI Dottori Commercialisti 1

UNIONE GIOVANI DOTTORI COMMERCIALISTI FIRENZE - DIREZIONE REGIONALE DELLA TOSCANA E DIREZIONE PROVINCIALE DI PISTOIA DELL AGENZIA DELLE ENTRATE Il reclamo e la mediazione tributaria Gli aspetti procedimentali

UNIONE GIOVANI DOTTORI COMMERCIALISTI FIRENZE - DIREZIONE REGIONALE DELLA TOSCANA E DIREZIONE PROVINCIALE DI PISTOIA DELL AGENZIA DELLE ENTRATE Il reclamo e la mediazione tributaria Gli aspetti procedimentali

RECLAMO E MEDIAZIONE FISCALE

RECLAMO E MEDIAZIONE FISCALE RECLAMO E MEDIAZIONE NEL PROCESSO TRIBUTARIO Convegno X Settimana nazionale della Conciliazione 2013 Rilancio degli strumenti di giustizia alternativa Panoramica sugli strumenti

RECLAMO E MEDIAZIONE FISCALE RECLAMO E MEDIAZIONE NEL PROCESSO TRIBUTARIO Convegno X Settimana nazionale della Conciliazione 2013 Rilancio degli strumenti di giustizia alternativa Panoramica sugli strumenti

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

INDICE. 5 Condizioni per il perfezionamento dei pagamenti dei debiti... 8

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

La compensazione fra crediti verso la P.A. e debiti fiscali

La compensazione fra crediti verso la P.A. e debiti fiscali Fiscalità Edilizia Commissione Referente Economico - Fiscale Tributario 10 aprile 2014 Schema operativo GLI STRUMENTI DI UTILIZZO DEI CREDITI

La compensazione fra crediti verso la P.A. e debiti fiscali Fiscalità Edilizia Commissione Referente Economico - Fiscale Tributario 10 aprile 2014 Schema operativo GLI STRUMENTI DI UTILIZZO DEI CREDITI

Formula 1. Atti processuali RICORSO AVVERSO L AVVISO DI INTIMAZIONE E CONTESTUALE ISTANZA DI SOSPENSIONE DELL ATTO IMPUGNATO

Formula 1 27 FORMULA 1 RICORSO AVVERSO L AVVISO DI INTIMAZIONE E CONTESTUALE ISTANZA DI SOSPENSIONE DELL ATTO IMPUGNATO COMMISSIONE TRIBUTARIA PROVINCIALE DI... Ricorso avverso l avviso di intimazione

Formula 1 27 FORMULA 1 RICORSO AVVERSO L AVVISO DI INTIMAZIONE E CONTESTUALE ISTANZA DI SOSPENSIONE DELL ATTO IMPUGNATO COMMISSIONE TRIBUTARIA PROVINCIALE DI... Ricorso avverso l avviso di intimazione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. 2010/83561 Approvazione del modello per la richiesta di registrazione degli atti (modello 69) e del nuovo modello di comunicazione dei dati catastali per le cessioni, risoluzioni e proroghe dei contratti

Prot. 2010/83561 Approvazione del modello per la richiesta di registrazione degli atti (modello 69) e del nuovo modello di comunicazione dei dati catastali per le cessioni, risoluzioni e proroghe dei contratti

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

TITOLO: Mediazione tributaria - Chiarimenti e istruzioni operative - Circolare dell Agenzia delle Entrate n. 9/E del 16 marzo 2012.

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 31 28.03.2012-31/GPF/FS/om TITOLO: Mediazione tributaria - Chiarimenti e istruzioni operative - Circolare dell Agenzia delle Entrate n. 9/E del 16 marzo 2012.

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 31 28.03.2012-31/GPF/FS/om TITOLO: Mediazione tributaria - Chiarimenti e istruzioni operative - Circolare dell Agenzia delle Entrate n. 9/E del 16 marzo 2012.

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n. 472 Art. 17, secondo comma, D.L.vo 18 dicembre 1997,

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n. 472 Art. 17, secondo comma, D.L.vo 18 dicembre 1997,

Gli applicativi WEB per la Registrazione e la Tassazione degli Atti Giudiziari Torino, 22 novembre 2011

Gli applicativi WEB per la Registrazione e la Tassazione degli Atti Giudiziari Torino, 22 novembre 2011 1 La Registrazione e la tassazione degli atti Giudiziari Le disposizioni di riferimento sono contenute

Gli applicativi WEB per la Registrazione e la Tassazione degli Atti Giudiziari Torino, 22 novembre 2011 1 La Registrazione e la tassazione degli atti Giudiziari Le disposizioni di riferimento sono contenute

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected].

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected] Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected] Certificato

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLE FINANZE DIREZIONE FEDERALISMO FISCALE. IL DIRETTORE GENERALE DELLE FINANZE DI CONCERTO CON IL RAGIONIERE GENERALE DELLO STATO E CON IL CAPO DEL

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLE FINANZE DIREZIONE FEDERALISMO FISCALE. IL DIRETTORE GENERALE DELLE FINANZE DI CONCERTO CON IL RAGIONIERE GENERALE DELLO STATO E CON IL CAPO DEL

SETTORE AFFARI ISTITUZIONALI, LEGALI E CONTRATTI UFFICIO AFFARI LEGALI DETERMINAZIONE DIRIGENZIALE N. 669

(Cat.. Cl. Fasc..) CITTA DI ASTI SETTORE AFFARI ISTITUZIONALI, LEGALI E CONTRATTI UFFICIO AFFARI LEGALI DETERMINAZIONE DIRIGENZIALE N. 669 in data 19/04/2016 Oggetto: AFFIDAMENTO SERVIZIO DI DOMICILIAZIONE

(Cat.. Cl. Fasc..) CITTA DI ASTI SETTORE AFFARI ISTITUZIONALI, LEGALI E CONTRATTI UFFICIO AFFARI LEGALI DETERMINAZIONE DIRIGENZIALE N. 669 in data 19/04/2016 Oggetto: AFFIDAMENTO SERVIZIO DI DOMICILIAZIONE

REGOLAMENTO SULL IMPOSTA DI SOGGIORNO

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO SULL IMPOSTA DI SOGGIORNO Approvato con deliberazione del Consiglio comunale n. 63 del 21 dicembre 2011. Modificato ed integrato con deliberazioni del

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO SULL IMPOSTA DI SOGGIORNO Approvato con deliberazione del Consiglio comunale n. 63 del 21 dicembre 2011. Modificato ed integrato con deliberazioni del

CONTRIBUTO UNIFICATO PER L ISCRIZIONE A RUOLO

CONTRIBUTO UNIFICATO PER L ISCRIZIONE A RUOLO Si riportano qui di seguito le tabelle ed i criteri di calcolo del contributo unificato per i procedimenti giurisdizionali riguardo ai quali ne è previsto

CONTRIBUTO UNIFICATO PER L ISCRIZIONE A RUOLO Si riportano qui di seguito le tabelle ed i criteri di calcolo del contributo unificato per i procedimenti giurisdizionali riguardo ai quali ne è previsto

COMUNE DI MANIACE PROVINCIA DI CATANIA

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

COMUNE DI MANIACE PROVINCIA DI CATANIA REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI TASSE - VIOLAZIONI AMMINISTRATIVE ONERI DIRITTI - SPESE - RISCOSSIONE COATTIVA. 1 I N D I C E

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

A) OPPOSIZIONI CARTELLE ESATTORIALI

OPPOSIZIONI CARTELLE ESATTORIALI") Contributo unificato, diritti di copia, indennità ex art. 30 t.u. spese di giustizia e imposta di registro nei procedimenti, in materia di sanzioni amministrative, di opposizione alle cartelle esattoriali,

Contributo unificato, diritti di copia, indennità ex art. 30 t.u. spese di giustizia e imposta di registro nei procedimenti, in materia di sanzioni amministrative, di opposizione alle cartelle esattoriali,

«IL PROCESSO D APPELLO DINANZI ALLA COMMISSIONE TRIBUTARIA REGIONALE» www.lexacademy.it

«IL PROCESSO D APPELLO DINANZI ALLA COMMISSIONE TRIBUTARIA REGIONALE» www.lexacademy.it SPECIFICITA DELL APPELLO. Il D. LGS. 546/1992 disciplina le impugnazioni al Capo 3, la cui sezione seconda al suo

«IL PROCESSO D APPELLO DINANZI ALLA COMMISSIONE TRIBUTARIA REGIONALE» www.lexacademy.it SPECIFICITA DELL APPELLO. Il D. LGS. 546/1992 disciplina le impugnazioni al Capo 3, la cui sezione seconda al suo

F 23 F 24 ELIDE Imposta di registro prima registrazione - Imposta di registro per contratti di

Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

Dal 1 Gennaio 2015 il modello "F24 Elide" sostituirà definitivamente il più noto Modello F23, oggi utilizzato per il pagamento dell imposta di registro, dei tributi speciali, dell imposta di bollo e delle

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO

REGOLAMENTO") CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

Conservazione elettronica della fatturapa

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

Modificato con deliberazione C.C. n. 92 del 10.09.2015 I N D I C E

Regolamento per la pubblicità e la trasparenza dello stato patrimoniale dei titolari di incarichi politici e per la disciplina del procedimento sanzionatorio per la applicazione delle sanzioni specifiche

Regolamento per la pubblicità e la trasparenza dello stato patrimoniale dei titolari di incarichi politici e per la disciplina del procedimento sanzionatorio per la applicazione delle sanzioni specifiche

COMUNE DI CORTE DE FRATI PROVINCIA DI CREMONA

DETERMINAZIONE DEL RESPONSABILE DEL SETTORE TRIBUTI DETERMINAZIONE N. 7 Data 17/07/2013 ORIGINALE Oggetto : CONCESSIONE RATEAZIONE CARTELLE TARSU. IL RESPONSABILE DEL SETTORE TRIBUTI Visto il Decreto Sindacale

DETERMINAZIONE DEL RESPONSABILE DEL SETTORE TRIBUTI DETERMINAZIONE N. 7 Data 17/07/2013 ORIGINALE Oggetto : CONCESSIONE RATEAZIONE CARTELLE TARSU. IL RESPONSABILE DEL SETTORE TRIBUTI Visto il Decreto Sindacale

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

CONTENZIOSO TRIBUTARIO: IL RICORSO CON ISTANZA DI RECLAMO E MEDIAZIONE E TRATTAZIONE IN PUBBLICA UDIENZA. Dott. Steven Mohamed

CONTENZIOSO TRIBUTARIO: IL RICORSO CON ISTANZA DI RECLAMO E MEDIAZIONE E TRATTAZIONE IN PUBBLICA UDIENZA Dott. Steven Mohamed TRACCIA Un contribuente, lavoratore autonomo, per il periodo d imposta 2013

CONTENZIOSO TRIBUTARIO: IL RICORSO CON ISTANZA DI RECLAMO E MEDIAZIONE E TRATTAZIONE IN PUBBLICA UDIENZA Dott. Steven Mohamed TRACCIA Un contribuente, lavoratore autonomo, per il periodo d imposta 2013

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

RISOLUZIONE N. 419/E. Con istanza di interpello, concernente l interpretazione del DPR 26 ottobre 1972, n. 642 è stato esposto il seguente.

RISOLUZIONE N. 419/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 Prot. 2008/108643 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Automobile Club d Italia

RISOLUZIONE N. 419/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 Prot. 2008/108643 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Automobile Club d Italia

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

COMUNE DI GUAGNANO. Provincia di Lecce

COMUNE DI GUAGNANO Provincia di Lecce Regolamento di applicazione del condono tributario ALLEGATO ALLA DELIBERA DI C.C. n. 17 del 22.06.2010 Art. 1 Oggetto e finalità Il presente regolamento, recante i

COMUNE DI GUAGNANO Provincia di Lecce Regolamento di applicazione del condono tributario ALLEGATO ALLA DELIBERA DI C.C. n. 17 del 22.06.2010 Art. 1 Oggetto e finalità Il presente regolamento, recante i

Città di Lecce REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLA TASSA RIFIUTI SOLIDI URBANI

Città di Lecce REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLA TASSA RIFIUTI SOLIDI URBANI Approvato con deliberazione di Consiglio Comunale n. 56 del 01 agosto 2012 TITOLO I DISPOSIZIONE GENERALI Art.1

Città di Lecce REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLA TASSA RIFIUTI SOLIDI URBANI Approvato con deliberazione di Consiglio Comunale n. 56 del 01 agosto 2012 TITOLO I DISPOSIZIONE GENERALI Art.1

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Nella evoluzione delle procedure in materia di riscossione, a seguito

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Nella evoluzione delle procedure in materia di riscossione, a seguito

Determinazione 23/2015 Definizione della controversia Lotito XXX/ Clouditalia Communications s.p.a. IL DIRIGENTE

Determinazione 23/2015 Definizione della controversia Lotito XXX/ Clouditalia Communications s.p.a. IL DIRIGENTE VISTA la L. 14 novembre 1995, n. 481, Norme per la concorrenza e la regolazione dei servizi

Determinazione 23/2015 Definizione della controversia Lotito XXX/ Clouditalia Communications s.p.a. IL DIRIGENTE VISTA la L. 14 novembre 1995, n. 481, Norme per la concorrenza e la regolazione dei servizi

RISOLUZIONE N. 14/E. Roma, 24 gennaio 2014

- Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 14/E Roma, 24 gennaio 2014 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24 Versamenti con elementi identificativi,

- Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 14/E Roma, 24 gennaio 2014 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24 Versamenti con elementi identificativi,

MEMORIA DIFENSIVA avverso la cartella di pagamento n. riferita alle seguenti annualità (successive al 2000):

:") Alla Camera di Commercio I.A.A. Ufficio Diritto Annuale Via Tommaso Campanella n. 12 89125 Reggio Calabria MEMORIA DIFENSIVA avverso la cartella di pagamento n. riferita alle seguenti annualità (successive

Alla Camera di Commercio I.A.A. Ufficio Diritto Annuale Via Tommaso Campanella n. 12 89125 Reggio Calabria MEMORIA DIFENSIVA avverso la cartella di pagamento n. riferita alle seguenti annualità (successive

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER SOCIETÀ/BANCHE PER IL RILASCIO DI POLIZZA FIDEIUSSORIA O FIDEIUSSIONE BANCARIA PER IL RIMBORSO DELL IVA

MODELLO PER SOCIETÀ/BANCHE PER IL RILASCIO DI POLIZZA FIDEIUSSORIA O FIDEIUSSIONE BANCARIA PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia Il presente modello deve essere

MODELLO PER SOCIETÀ/BANCHE PER IL RILASCIO DI POLIZZA FIDEIUSSORIA O FIDEIUSSIONE BANCARIA PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia Il presente modello deve essere

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

COMUNICAZIONE MESSA IN ESERCIZIO ASCENSORI

SETTORE POLIZIA LOCALE E CONTROLLO DEL TERRITORIO COMUNICAZIONE MESSA IN ESERCIZIO ASCENSORI Ogni volta che viene messo in esercizio un ascensore o un montacarichi non destinati ad un servizio pubblico

SETTORE POLIZIA LOCALE E CONTROLLO DEL TERRITORIO COMUNICAZIONE MESSA IN ESERCIZIO ASCENSORI Ogni volta che viene messo in esercizio un ascensore o un montacarichi non destinati ad un servizio pubblico

Le modalità di compensazione dei crediti commerciali verso la P.A. con i debiti tributari

I dossier fiscali Le modalità di compensazione dei crediti commerciali verso la P.A. con i debiti tributari - Guida operativa - Febbraio 2014 SOMMARIO PREMESSA... 3 1. Compensazione con debiti derivanti

I dossier fiscali Le modalità di compensazione dei crediti commerciali verso la P.A. con i debiti tributari - Guida operativa - Febbraio 2014 SOMMARIO PREMESSA... 3 1. Compensazione con debiti derivanti

RISOLUZIONE N. 19/E. A Equitalia S.p.A. Alla So.Ge.I. S.p.A. All ISVAP. All ANIA

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

IL DIRETTORE DELL AGENZIA

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

VERBALE DI DELIBERAZIONE N. 345. della Giunta Comunale

COMUNE DI FOLGARIA Provincia di Trento - C.A.P. 38064 Via Roma, 60 Tel. 0464/729333 - Fax 0464/729366 Codice Fiscale e P. IVA 00323920223 E-mail: [email protected] PEC: [email protected]

COMUNE DI FOLGARIA Provincia di Trento - C.A.P. 38064 Via Roma, 60 Tel. 0464/729333 - Fax 0464/729366 Codice Fiscale e P. IVA 00323920223 E-mail: [email protected] PEC: [email protected]

CONSIGLIO DELL'ORDINE DEGLI AVVOCATI DI ROMA Gruppo Informatico di Presidenza

CONSIGLIO DELL'ORDINE DEGLI AVVOCATI DI ROMA Gruppo Informatico di Presidenza Vademecum pratico operativo per l'attuazione del Protocollo sul Processo Civile Telematico sottoscritto dal Presidente del

CONSIGLIO DELL'ORDINE DEGLI AVVOCATI DI ROMA Gruppo Informatico di Presidenza Vademecum pratico operativo per l'attuazione del Protocollo sul Processo Civile Telematico sottoscritto dal Presidente del

CONSIGLIO NAZIONALE FORENSE PRESSO IL MINISTERO DELLA GIUSTIZIA

CONSIGLIO NAZIONALE FORENSE PRESSO IL MINISTERO DELLA GIUSTIZIA Il Presidente Avv. Prof. Guido Alpa Roma, 15 marzo 2010 N. 11-C-2010 Ill.mi Signori Avvocati URGENTE via e-mail PRESIDENTI DEI CONSIGLI DELL

CONSIGLIO NAZIONALE FORENSE PRESSO IL MINISTERO DELLA GIUSTIZIA Il Presidente Avv. Prof. Guido Alpa Roma, 15 marzo 2010 N. 11-C-2010 Ill.mi Signori Avvocati URGENTE via e-mail PRESIDENTI DEI CONSIGLI DELL

DETERMINAZIONE N D.S.G. 00532-2013 DEL 08/03/2013. N Det. IV 00020-2013 del AVVOCATURA. Dirigente o Funzionario Responsabile: OTTAVIO CARPARELLI

COPIA CITTA DI FASANO DETERMINAZIONE N D.S.G. 00532-2013 DEL 08/03/2013 N Det. IV 00020-2013 del AVVOCATURA DIREZIONE: AVVOCATURA Dirigente o Funzionario Responsabile: OTTAVIO CARPARELLI Responsabile del

COPIA CITTA DI FASANO DETERMINAZIONE N D.S.G. 00532-2013 DEL 08/03/2013 N Det. IV 00020-2013 del AVVOCATURA DIREZIONE: AVVOCATURA Dirigente o Funzionario Responsabile: OTTAVIO CARPARELLI Responsabile del

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Libro giornale NO NO SI artt. 2215, 2216, 2217 c.c. Libro degli inventari NO NO SI artt. 2215, 2216, 2217 c.c.

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

Regolamento per la disciplina dell Imposta di soggiorno

COMUNE DI PASSIGNANO SUL TRASIMENO Area Economico Finanziaria Tributi Cultura Ufficio Tributi Regolamento per la disciplina dell Imposta di soggiorno Approvato con delibera del Consiglio Comunale n. 15

COMUNE DI PASSIGNANO SUL TRASIMENO Area Economico Finanziaria Tributi Cultura Ufficio Tributi Regolamento per la disciplina dell Imposta di soggiorno Approvato con delibera del Consiglio Comunale n. 15

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

CIRCOLARE NOVITÀ PER LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE IMMOBILIARI

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Roma, 18 maggio 2016. A TUTTE LE ASSOCIATE - Loro Sedi SUCCESSIONE_COM_2016_083

Roma, 18 maggio 2016 A TUTTE LE ASSOCIATE - Loro Sedi SUCCESSIONE_COM_2016_083 OGGETTO: T.U. 346/1990 - D.Lgs. 241/2007, art. 17 Riferimento analitico: Dichiarazione di successione - Agenzia delle Entrate

Roma, 18 maggio 2016 A TUTTE LE ASSOCIATE - Loro Sedi SUCCESSIONE_COM_2016_083 OGGETTO: T.U. 346/1990 - D.Lgs. 241/2007, art. 17 Riferimento analitico: Dichiarazione di successione - Agenzia delle Entrate

Cartelle per posta: prova dell avvenuta notifica

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

STUDIO LEGALE VIA NUNZIO MORELLO N.23 90144 PALERMO INFO SEGRETERIA: 091-7794561 MAIL: [email protected]

STUDIO LEGALE VIA NUNZIO MORELLO N.23 90144 PALERMO INFO SEGRETERIA: 091-7794561 MAIL: [email protected] ADESIONE RICORSO AVVERSO IL MANCATO SUPERAMENTO DELL ESAME ORALE DI ABILITAZIONE ALL ESERCIZIO

STUDIO LEGALE VIA NUNZIO MORELLO N.23 90144 PALERMO INFO SEGRETERIA: 091-7794561 MAIL: [email protected] ADESIONE RICORSO AVVERSO IL MANCATO SUPERAMENTO DELL ESAME ORALE DI ABILITAZIONE ALL ESERCIZIO

Riforma del contenzioso tributario Novità del DLgs. 24.9.2015 n. 156

Circolare 30 del 24 novembre 2015 Riforma del contenzioso tributario Novità del DLgs. 24.9.2015 n. 156 INDICE 1 Premessa... 2 2 Difesa dell agente della riscossione... 2 3 Difesa delle agenzie fiscali...

Circolare 30 del 24 novembre 2015 Riforma del contenzioso tributario Novità del DLgs. 24.9.2015 n. 156 INDICE 1 Premessa... 2 2 Difesa dell agente della riscossione... 2 3 Difesa delle agenzie fiscali...

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

REGOLAMENTO COMUNALE per la disciplina dell imposta di soggiorno

REGOLAMENTO COMUNALE per la disciplina dell imposta di soggiorno Approvato dal Consiglio Comunale in data 02 Novembre 2011, n. 27. Art. 1 Oggetto del Regolamento 1. Il presente Regolamento, adottato ai

REGOLAMENTO COMUNALE per la disciplina dell imposta di soggiorno Approvato dal Consiglio Comunale in data 02 Novembre 2011, n. 27. Art. 1 Oggetto del Regolamento 1. Il presente Regolamento, adottato ai

e, p.c. Ufficio Audit e Sicurezza SEDE

Direzione Regionale delle Marche Ufficio Gestione Tributi Ancona, 22 marzo 2013 Ai Comuni della Regione Marche LORO SEDI e, p.c. Ufficio Audit e Sicurezza SEDE Reg. Uff. n. 7446 - All. n. 1 OGGETTO: Codice

Direzione Regionale delle Marche Ufficio Gestione Tributi Ancona, 22 marzo 2013 Ai Comuni della Regione Marche LORO SEDI e, p.c. Ufficio Audit e Sicurezza SEDE Reg. Uff. n. 7446 - All. n. 1 OGGETTO: Codice

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI

PER LE AREE FABBRICABILI") REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

Che cos è il Ravvedimento Operoso IMU 2012 e come funziona?

Con il Ravvedimento Operoso IMU 2012 il contribuente può regolarizzare spontaneamente la sua posizione tributaria in caso di omesso, parziale, tardivo o infedele versamento dell imposta municipale propria,

Con il Ravvedimento Operoso IMU 2012 il contribuente può regolarizzare spontaneamente la sua posizione tributaria in caso di omesso, parziale, tardivo o infedele versamento dell imposta municipale propria,

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato