REDDITO DI IMPRESA. Incontro del 28 giugno Gianluca Curci - Oscar de Franciscis - Flora Esposito. Note:

|

|

|

- Annabella Coppola

- 5 anni fa

- Visualizzazioni

Transcript

Per ulteriori approfondiment: Maurizio Leo, Le imposte sui redditi nel testo Unico, Giuffrè editore Gianluca Curci - Oscar de Franciscis - Flora")

1 Via Sabato Visco, n Salerno REDDITO DI IMPRESA Incontro del 28 giugno 2019 Note: a) Per approfondimenti operativi: Memento pratico fiscale, Lefebvre 2019 b) Per ulteriori approfondiment: Maurizio Leo, Le imposte sui redditi nel testo Unico, Giuffrè editore Gianluca Curci - Oscar de Franciscis - Flora Esposito

2 La legge, nel dettare le regole di determinazione del reddito per le imprese individuali, rinvia alle disposizioni stabilite per le società di capitali in ambito IRES, salvo prevedere alcune norme specifiche e, in alcuni casi, regole particolari. Le norme specifiche riguardano la diversa misura di partecipazione al reddito di alcuni componenti positivi (es. dividendi e assimilati, plusvalenze esenti) o di deduzione di alcuni componenti negativi (es. prestazioni di lavoro da familiari, minusvalenze). Le regole particolari introducono dei regimi speciali per alcuni tipi di attività (agricoltura, agriturismo e allevamento), nonché la possibilità per le imprese di piccole dimensioni di determinare il reddito, anziché secondo il regime ordinario, secondo criteri semplificati. (autonoma impostazione da MEMENTO FISCALE 2019 IPSOA) 2

3 Attività di impresa (art.55 DPR917/85) La definizione di impresa ai fini fiscali riprende, ampliandola quella data dal codice civile (all art. 2195). Infatti, accanto alle attività propriamente commerciali (attività industriale diretta alla produzione di beni o servizi, attività di intermediazione nella circolazione, dei beni, attività di trasporto, attività bancaria e assicurativa, altre attività ausiliarie delle precedenti), la legge ne aggiunge altre che sono riportate nella tabella seguente. Queste ultime producono reddito d impresa purché vengano svolte professionalmente, cioè in modo non occasionale, anche se non in via esclusiva; diversamente producono redditi che rientrato in un altra categoria reddituale (redditi diversi). 3

4 4

5 Anche la prassi e la giurisprudenza hanno fornito interpretazioni sulla qualifica di alcuni tipi di attività come attività d impresa. 5

6 Territorialità Sono tassabili in Italia sia le imprese esercitate da soggetti residenti nello Stato italiano sia le imprese che in Italia hanno il luogo di esercizio dell attività. Per gli imprenditori residenti, il reddito comprende non solo i redditi prodotti in Italia, ma anche quelli prodotti all estero. Per gli imprenditori non residenti, invece, costituisce reddito d impresa tassabile in Italia solo il reddito conseguito nel territorio nazionale da una Stabile Organizzazione (art. 23 c. 1 lett. e DPR 917/86). 6

7 La scelta o l obbligo di adottare uno specifico regime di determinazione del reddito è basata, in primo luogo, su un criterio dimensionale quantificato in base all ammontare dei ricavi annui, come riassunto nella tabella seguente. 7

8 Regime Ordinario È il regime naturale e obbligatorio per le imprese che nell anno precedente a quello in corso e relativamente a tutte le attività esercitate hanno conseguito ricavi superiori a limiti di euro o euro , previsti, rispettivamente, per gli esercenti attività di prestazione di servizio e gli esercenti attività diverse. 8

9 Attività miste (art. 18 c.1 DPR 600/73) Se l imprenditore svolge contemporaneamente prestazioni di servizi e altre attività, il limite dei ricavi varia a seconda che questi tenga la contabilità unica o contabilità separate per ogni attività. In caso di contabilità unica per tutte le attività esercitate, si considerano prevalenti le attività diverse dai servizi; pertanto, il limite da prendere in considerazione è sempre di In caso di contabilità con separata annotazione dei ricavi per ciascuna attività, si deve considerare l ammontare dei ricavi relativo all effettiva attività prevalente, individuata con riferimento a quella che ha conseguito il maggiore ammontare dei ricavi; quindi, se è prevalente l attività di prestazione di servizi il limite è di , altrimenti di

10 Determinazione e tassazione del reddito Il reddito d impresa va determinato distintamente per ogni singolo periodo d imposta partendo dal risultato contabile digestione, cioè dalla differenza tra i componenti positivi e negativi quali risultano dal bilancia dell esercizio chiuso nel periodo d imposta stesso; ad esso vanno apportate le variazioni previste dalle norme fiscali. 10

11 Periodo di imposta Il periodo d imposta, di regola, coincide con l anno solare dal 1 gennaio al 31 dicembre ( art. 7 DPR 917/86). È possibile che l esercizio non coincida con l anno solare a causa di situazioni eccezionali, quali: morte dell imprenditore, cessazione volontaria dell attività, cessione, affitto o liquidazione dell impresa, trasferimento all estero della residenza dell imprenditore. 11

12 Patrimonio dell impresa (art 65 DPR 917/86) Nella tabella sono elencati i beni che rientrano nel patrimonio dell impresa. 12

13 Se i beni provengono dal patrimonio privato, il costo fiscalmente riconosciuto è così determinato (art. 65 c. 3 bis DPR 917/86 e artt. 4 e 5 DPR 689/74): 13

14 L impresa che già opera in regime di contabilità semplificata, deve innanzitutto predisporsi alla tenuta di una contabilità ordinaria con la conseguente redazione del bilancio d esercizio. A tal fine, deve redigere un prospetto delle attività e delle passività esistenti all inizio del periodo d imposta che permetta di individuare i beni appartenenti all impresa ed effettuarne la valutazione. Detto prospetto, compilato in maniera autonoma o riportato sul libro degli inventari, deve essere redatto entro il termine di presentazione della dichiarazione de redditi relativa al periodo di imposta precedente (art. 1 DPR 126/2003). 14

15 Nella tabella sono illustrati i criteri da utilizzare per la valutazione dei beni 15

16 Beni a uso promiscuo: Si tratta di beni utilizzati sia per l attività d impresa che per uso personale dell imprenditore. La deducibilità delle spese relative a tali beni è limitata alla quota utilizzata per l esercizio dell impresa. 16

17 Opzione IRI (art. 55 bis DPR 917/86) Regime abrogato In deroga allo Statuto dei diritti del contribuente, l'art. 1 co della legge di bilancio 2019 ha disposto la definitiva abrogazione dell'iri e, quindi, dell'art. 55- bis del TUIR. L'IRI era stata prevista dall'art. 1 co. 547 della L. 232/2016. L'applicazione delle regole IRI avrebbe comportato la separazione del reddito d'impresa da quello determinato in capo all'imprenditore individuale o al socio di una società di persone commerciale. A tale reddito si sarebbe applicata l'aliquota IRES in vigore, pari al 24%. Solo gli utili eventualmente prelevati dall imprenditore confluivano nel reddito complessivo dello stesso ed erano assoggettati ad aliquote progressive. L opzione aveva durata di cinque periodi d imposta, era rinnovabile e andava esercitata nella dichiarazione dei redditi cui la stessa si riferiva (es. per il 2018 nella dichiarazione presentata nel 2019). Il regime poteva essere applicato anche dai soggetti che adottano la contabilità ordinaria per opzione e poteva essere vantaggioso per chi aveva altre fonti di reddito che cumulate col reddito d impresa sarebbero andate a incidere su aliquote marginali elevate. In origine, l'iri avrebbe dovuto applicarsi dal 2017, ma l'art. 1 co della L. 205/2017 ne aveva già differito la decorrenza al Con la nuova norma, in sostanza, l'iri non risulta mai entrata in vigore. 17

18 Deducibilità degli interessi passivi (art. 61 DPR 917/86) Gli interessi passivi inerenti all esercizio d impresa sono deducibili per la parte corrispondente al rapporto tra l ammontare dei ricavi e altri proventi che concorrono a formare il reddito d impresa o che non vi concorrono in quanto esclusi e l ammontare complessivo di tutti i ricavi e proventi. -NO Art. 96 DPR 917/86 -SI Priorità art. 90, comma 2; 18

19 Compensi dell imprenditore e dei familiari (art. 60 DPR 917/86) Le somme trattenute dall imprenditore (c.d. salario figurativo) o corrisposte, a titolo di compenso, ai seguenti familiari non sono deducibili: - coniuge e ascendenti; - figli, nonché affidati o affiliati, minori o permanentemente inabili al lavoro. Al di fuori dei casi suddetti la deduzione è sempre ammessa. 19

20 - ART. 58 (PLUSVALENZE) - ART. 64 (MINUSVALENZE BENI PROMISCUI) 20

21 Regime Semplificato Imprese Minori (1) Il reddito può essere determinato con due criteri: - un criterio generale misto di cassa/competenza: - un criterio opzionale basato sulle registrazioni effettuate ai fini IVA. Note (1) Ricavi complessivi non superiori: - Se prestano servizi ; - Se esercitano attività diverse (cessione di beni, produzione, etc.)

22 Criterio generale misto di cassa/competenza Il reddito è determinato sommando algebricamente i componenti di reddito indicati in tabella. Essi sono assunti in base al principio di cassa, relativamente alle principali operazioni attive e passive dell impresa (vendite, prestazioni e acquisti di beni e servizi), e al principio di competenza, per i restanti componenti. Le rimanenze non rilevano, ad eccezione di quelle che hanno concorso a formare il reddito dell anno precedente secondo il principio di competenza e che sono interamente deducibili.(art. 1 c. 18 L. 232/2016). 22

23 Componenti positivi Note: 1. Non si applica la Pex 23

24 Componenti negativi Spese per prestazioni di lavoro: -Compensi agli amministratori -Tutte le altre Spese di manutenzione (2) -Ordinaria (deducibili nei limiti del 5%) -straordinaria Spese di ricerca (di base e applicata), di pubblicità e di rappresentanza Spese di impianto e ampliamento, di sviluppo, aventi nature pluriennale (che soddisfano cioè i criteri dell OIC 24) Spese generali Interessi passivi Quote di ammortamento di beni materiali e immateriali (2) (3) Canoni di leasing (compreso il maxicanone) Minusvalenze (4) Oneri fiscali e contributivi Sopravvenienze passive -Derivanti dallo storno o integrazione di componenti che concorrono per cassa -Tutte le altre Perdite di beni strumentali (5) e su crediti Oneri di utilità sociale Cassa Competenza Cassa Competenza Cassa Competenza Cassa Competenza Cassa Cassa Competenza Competenza Note: (2) Purché annotate nel registro dei beni ammortizzabili o nel registro VA acquisti o fornite, su richiesta dell AE, in forma sistematica. (3) Non si applica l ammortamento finanziario (beni gratuitamente devoluti alla scadenza) ex art. 104 D.P.R. 917; (4) Le minusvalenze da cessione di immobilizzazioni finanziarie sono interamente deducibili. (5) Non rilevano le perdite di beni non strumentali diversi da quelli la cui cessione dà origine a ricavi. (6) Riguardano sia le Indennità di fine rapporto di lavoro dipendente sia quelle dei collaboratori continuativi, degli agenti e degli sportivi professionisti. Devono essere Iscritti nel registri utilizzati per la contabilità. Quota di accantonamento ai fondi di quiescenza e previdenza 24

25 Criterio delle registrazioni (art. 18 c. 5 DPR 600/73) In alternativa al criterio generale misto, le imprese possono, previa opzione vincolante per almeno 3 anni, determinare il reddito sulla base delle registrazioni effettuate nei registri IVA. In tal caso, si presume che la data di registrazione dei documenti coincida con quella in cui è intervenuto il relativo incasso/pagamento. Ne deriva che il volume d affari rappresenta anche l ammontare dei ricavi percepiti, mentre le fatture d acquisto registrate rappresentano le spese sostenute. Per i componenti soggetti al principio di competenza e le rimanenze si applica il criterio generale misto (vedi lucido 22) 25

26 Obblighi contabili Chi adotta il criterio della registrazione non annota gli incassi e i pagamenti, ma annota nei registri IVA le operazioni non soggette a tale imposta. Registri e scritture contabili Scritture/Registri Registro incassi Registro pagamenti Registri IVA (fatture emesse/ corrispettivi e acquisti) Registro dei beni ammortizzabili o annotazioni degli stessi nel registro IVA acquisti Libro unico del lavoro Altri registri previsti da leggi speciali Annotazioni -I ricavi sono annotati entro 60 giorni dall incasso, indicando per ciascuno: importo; generalità; indirizzo e comune di residenza anagrafica del cliente o solo codice fiscal; estremi della fattura o altro documento che certifica l incasso. - gli altri componenti positivi sono annotati entro il termine di presentazione della dichiarazione dei redditi. -Le spese sono annotate entro 60 giorni dal pagamento, indicando per ciascuna: generalità, indirizzo, comune di residenza anagrafica del fornitore o solo codice fiscal; estremi della fattura o altro documento che certifica il pagamento - gli altro componenti negativi sono annotati entro il termine di presentazione della dichiarazione dei redditi Possono anche sostituire i registri degli incassi e dei pagamenti. Per le modalità di compilazione art. 16 D.P.R. 600/73. È possibile non tenerlo purché l impresa sia in grado di fornire all AE gli stessi dati che devono risultare da tale registro (art. 13 D.P.R. 435/2001) È previsto per i sostituti d imposta ed è relativo ai dipendenti Es. pubblica sicurezza, sanitarie, ecc. 25/1

27 Utilizzazione dei registri IVA in sostituzione registro incassi e pagamenti. Le operazioni rilevanti ai fini IVA, secondo le regole ordinarie. Tuttavia, le fatture d acquisto devono essere registrate entro 60 giorni dal pagamento; la mancata registrazione non determina l indeducibilità del costo se è eseguita nell anno in corso. In luogo delle singole annotazioni degli incassi e dei pagamenti, può essere annotato, entro il termine di presentazione della dichiarazione dei redditi, l importo complessivo dei mancati incassi o pagamenti, con le relative fatture. I ricavi e i costi devono poi essere annotati nell anno d incasso o pagamento (entro 60 giorni), indicando il documento già registrato (Circ. AE 13 aprile 2017 n. 11/E); 25/2

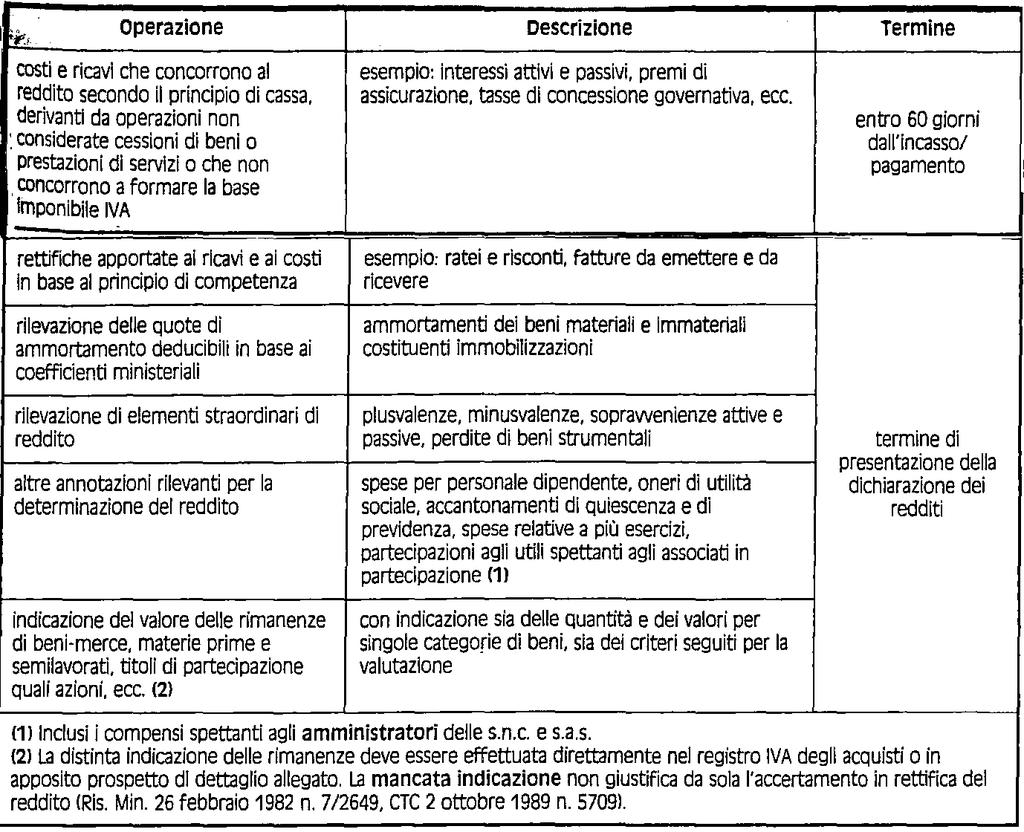

28 Operazione non rilevanti IVA, ma rilevanti imposta sui redditi - modalità Le operazioni non rilevanti ai fini IVA ma rilevanti ai fini dell imposta sui redditi, secondo modalità indicate in tabella di seguito riportata (DM 2 maggio 1989, art. 9 DL 69/89 conv. in L. 154/89). 25/3

29 25/4

30 - Opzione per il Regime Ordinario (art. 18 co.viii DPR 600/73; art. 10 L. 154/89): vedi lucido 14 e 15; - Passaggio dal Regime Ordinario al Semplificato (Art, 18 co. VIII DPR 600/73; Art. 10 L. 154/89) 25/5

31 Regime forfettario per le imprese di piccola dimensione Prevede modalità semplificate di determinazione del reddito e di tassazione; esenzione INAP; semplificazione ai fini IVA; -Nuova Attività : art. 1 c L.190/2014 (coefficiente di redditività variaile e aliquota imposta sostitutiva del 5 %) - Attività già esistente : art. 1 c L.190/2014 (imposta sostitutiva del 15%) 26

Non possono accedere al regime i soggetti che si trovano")

32 Soggetti esclusi (art 1 c. 57 L. 190/2014) Non possono accedere al regime i soggetti che si trovano in una delle seguenti situazioni: 26/1

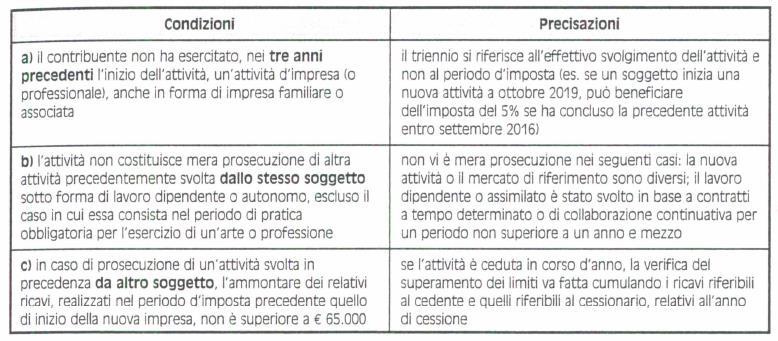

33 A. Nuova Attività - Requisiti: Possono accedere al regime i soggetti che, nell anno di inizio delle propria attività, presumono di conseguire ricavi non superiori a Ingresso: Per accedere al regime occorre presentare la dichiarazione di inizio attività indicando il codice 2 nell apposita casella del quadro B. In caso di omessa indicazione, resta valido il comportamento concludente ma si applica la sanzione da 250 a /2

34 Determinazione del reddito Il reddito imponibile è determinato applicando all ammontare dei ricavi percepiti un coefficiente di redditività in misura variabile a seconda del tipo di attività svolta, individuata in base al codice ATECO. Sono ininfluenti le sopravvenienze attive e passive, nonché le plusvalenze o le minusvalenze realizzate in corso di regime. 26/3

35 Tassazione Per i primi cinque anni di attività, se sono rispettate le condizioni indicate di seguito, sul reddito imponibile si applica un imposta sostitutiva dell IRPEF, delle addizionali regionali e comunali e dell IRAP pari al 5%. Trascorsi i cinque anni o in caso di mancato rispetto delle condizioni, l imposta è pari al 15%. 26/4

36 Condizioni 26/5

37 - I ricavi non sono soggetti a eventuali ritenute d acconto; a tal fine, l imprenditore deve rilasciare un apposita dichiarazione al sostituto da cui risulti che le somme indicate in fattura sono soggette a imposta sostitutiva. - Non si applicano indici sintetici di affidabilità fiscale. - I soggetti in regime forfettario sono esonerati dagli obblighi di registrazione e tenuta delle scritture contabili e dall effettuazione di ritenute alla fonte (nei casi in cui sarebbe ordinariamente obbligatoria). 26/6

Per le prestazioni di servizi ricevute da non residenti o rese agli stessi si applicano le regole ordinarie sulla")

38 Semplificazioni IVA - L imprenditore non può addebitare l IVA a titolo di rivalsa né può detrarre l imposta assolta sugli acquisti nazionali e intra UE. - Inoltre è esonerato dalla maggior parte degli adempimenti IVA: Note (2) Per le prestazioni di servizi ricevute da non residenti o rese agli stessi si applicano le regole ordinarie sulla territorialità. - Fatturazione elettronica: l imprenditore è esonerato dall obbligo di emettere le fatture elettroniche. 26/7

39 B. Attività già esistente Si applica quanto detto sopra per le nuove attività, con alcune peculiarità. - Requisiti: l imprenditore deve verificare che nell anno precedente quello di adozione di regime forfettario abbia conseguito ricavi non superiori a La verifica del limite dei ricavi va fatta in base al regime allora adottato e senza considerare quelli derivanti dall adeguamento agli indici sintetici di affidabilità fiscale. - Determinazione del reddito: i componenti positivi e negativi di reddito relativi ad anni precedenti, la cui tassazione o deduzione è stata rinviata in base alle regole ordinarie di determinazione del reddito d impresa partecipano per le quote residue alla formazione del reddito (e della base imponibile IRAP) dell esercizio precedente a quello di adozione del regime forfettario. Ciò vale anche per le rimanenze di merci di anni precedenti (Circ. AE 4 aprile 2016 n. 10/E). 26/8

40 - Perdite: le perdite fiscali generatesi negli anni precedenti possono essere computate in diminuzione del reddito secondo le regole ordinarie - Tassazione: si applica un imposta sostitutiva dell irpef, delle addizionali regionali e comunali e dell IRAP pari al 15 %. 26/9

41 Regime fiscali particolari Attività agricole connesse che non entrano nel reddito agrario (compreso allevamento); Agriturismo; Imprese di autotrasporto; Imprese distribuzione di carburante 27

42 Attività Commerciali Occasionali I Proventi derivanti da attività commerciali svolte in maniera occasionale (cioè non abitualmente), senza vincolo di subordinazione e senza organizzazione di mezzi, sono ricompresi nella categoria dei Redditi Diversi (art. 67 c. 1 lett. i DPR 917/86). Esempi: Noleggio imbarcazione e navi da diporto; Procacciamento di affari a domicilio; Attività di affittacamere ammobiliate; Servizi di trasporto e distribuzione guide telefoniche; Produzione di energia elettrica da impianto fotovoltaico; Raccolta di prodotti selvatici non legnosi (ATECO 2.30) e di piante officinali spontanee. 28

REDDITO DI IMPRESA. Incontro del 03 luglio Oscar de Franciscis Flora Esposito

REDDITO DI IMPRESA Incontro del 03 luglio 2017 Oscar de Franciscis Flora Esposito 1 La legge, nel dettare le regole di determinazione del reddito per le imprese individuali, rinvia alle disposizioni stabilite

REDDITO DI IMPRESA Incontro del 03 luglio 2017 Oscar de Franciscis Flora Esposito 1 La legge, nel dettare le regole di determinazione del reddito per le imprese individuali, rinvia alle disposizioni stabilite

REDDITO DI IMPRESA. Incontro del 29 giugno Oscar de Franciscis Flora Esposito. Note:

REDDITO DI IMPRESA Incontro del 29 giugno 2018 Note: a) Per approfondimenti operativi: Memento praticoghhfs2x fiscale, Lefebvre 2018 b) Per ulteriori approfondiment: Maurizio Leo, Le imposte sui redditi

REDDITO DI IMPRESA Incontro del 29 giugno 2018 Note: a) Per approfondimenti operativi: Memento praticoghhfs2x fiscale, Lefebvre 2018 b) Per ulteriori approfondiment: Maurizio Leo, Le imposte sui redditi

Il nuovo regime di tassazione per cassa

Il nuovo regime di tassazione per cassa NUOVI ADEMPIMENTI FISCALI DEL 2017 Art. 66 Dpr 917/1986 Art. 1 commi da 17 a 23 L. 232/2016 1 TASSAZIONE PER CASSA Dal 1 gennaio 2017, tutte le imprese in contabilità

Il nuovo regime di tassazione per cassa NUOVI ADEMPIMENTI FISCALI DEL 2017 Art. 66 Dpr 917/1986 Art. 1 commi da 17 a 23 L. 232/2016 1 TASSAZIONE PER CASSA Dal 1 gennaio 2017, tutte le imprese in contabilità

Circolare n 6 del Regime di cassa per le imprese minori: è ora di scegliere il. sistema di registrazione contabile appropriato

Circolare n 6 del 24.01.2017 Regime di cassa per le imprese minori: è ora di scegliere il Premessa sistema di registrazione contabile appropriato L art. 1, co. 17 23, della L. 11.12.2016 n. 232 (c.d. legge

Circolare n 6 del 24.01.2017 Regime di cassa per le imprese minori: è ora di scegliere il Premessa sistema di registrazione contabile appropriato L art. 1, co. 17 23, della L. 11.12.2016 n. 232 (c.d. legge

FOCUS MENSILE FISCALITA SEMPLIFICATI PER CASSA. Esame approfondito delle problematiche contabili e dichiarative. Torino, 9 aprile 2018

1 FOCUS MENSILE FISCALITA SEMPLIFICATI PER CASSA Esame approfondito delle problematiche contabili e dichiarative Torino, 9 aprile Relatore: Andrea Gippone - Commercialista 2 Novità della legge 232/2016

1 FOCUS MENSILE FISCALITA SEMPLIFICATI PER CASSA Esame approfondito delle problematiche contabili e dichiarative Torino, 9 aprile Relatore: Andrea Gippone - Commercialista 2 Novità della legge 232/2016

Anno 2016 RF266 DISEGNO DI LEGGE DI STABILITÀ CONTRIBUENTI IN SEMPLIFICATA E NUOVO REGIME PER CASSA

Anno 2016 RF266 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 5 OGGETTO DDL FINANZIARIA 2017 CONTABILITA SEMPLIFICATE E REGIME DI CASSA RIFERIMENTI Art. 5 D.L. 193/2016, IN G.U. DEL 24/10/2016 CIRCOLARE

Anno 2016 RF266 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 5 OGGETTO DDL FINANZIARIA 2017 CONTABILITA SEMPLIFICATE E REGIME DI CASSA RIFERIMENTI Art. 5 D.L. 193/2016, IN G.U. DEL 24/10/2016 CIRCOLARE

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Il regime di cassa, l Iri, l Ace e le altre novità fiscali. Dr. Nicola Forte

Il regime di cassa, l Iri, l Ace e le altre novità fiscali Dr. Nicola Forte Roma, 8 marzo 2017 1 Legge di Bilancio 2017 e Decreti collegati Il regime di cassa; l IRI; Novità Iva 2 Fonti Normative Legge

Il regime di cassa, l Iri, l Ace e le altre novità fiscali Dr. Nicola Forte Roma, 8 marzo 2017 1 Legge di Bilancio 2017 e Decreti collegati Il regime di cassa; l IRI; Novità Iva 2 Fonti Normative Legge

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 166 04.05.2017 Regime di cassa: i criteri di cassa e di competenza A cura di Francesco Barone Categoria: Regimi speciali Sottocategoria: Contribuenti

Fiscal News La circolare di aggiornamento professionale N. 166 04.05.2017 Regime di cassa: i criteri di cassa e di competenza A cura di Francesco Barone Categoria: Regimi speciali Sottocategoria: Contribuenti

I SEMPLIFICATI «PER CASSA» a cura di Fabrizio Giovanni Poggiani

I SEMPLIFICATI «PER CASSA» a cura di Fabrizio Giovanni Poggiani REGIME DI CASSA il quadro «RG» deve essere compilato dai soggetti in regime di contabilità semplificata, ai sensi dell art. 18, D.P.R. 600/1973

I SEMPLIFICATI «PER CASSA» a cura di Fabrizio Giovanni Poggiani REGIME DI CASSA il quadro «RG» deve essere compilato dai soggetti in regime di contabilità semplificata, ai sensi dell art. 18, D.P.R. 600/1973

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Circolare n. 172 del 14 Dicembre 2017

Circolare n. 172 del 14 Dicembre 2017 Imprese minori in contabilità di cassa: obbligo di monitorare mancati incassi e pagamenti al 31.12.2017 Gentile cliente, con la presente desideriamo ricordarle che

Circolare n. 172 del 14 Dicembre 2017 Imprese minori in contabilità di cassa: obbligo di monitorare mancati incassi e pagamenti al 31.12.2017 Gentile cliente, con la presente desideriamo ricordarle che

REDDITI SP 2018: LA CONTABILITÀ SEMPLIFICATA E IL CRITERIO DI CASSA

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. 010.59.58.294 Fax 010.897.04.05 f.mariani@studio-mariani.it Circolare n. 3/2018 del 28 giugno 2018 NOVITA REDDITI SP 2018: LA CONTABILITÀ

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. 010.59.58.294 Fax 010.897.04.05 f.mariani@studio-mariani.it Circolare n. 3/2018 del 28 giugno 2018 NOVITA REDDITI SP 2018: LA CONTABILITÀ

Circolare n. 1-bis. del 10 gennaio Il regime fiscale dei contribuenti minimi e marginali - Principali novità INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato

Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che la legge

Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che la legge

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 162 02.05.2017 Regime di cassa: modalità di determinazione del reddito A cura di Micaela Chiruzzi Categoria: Regime speciali Sottocategoria: Contribuenti

Fiscal News La circolare di aggiornamento professionale N. 162 02.05.2017 Regime di cassa: modalità di determinazione del reddito A cura di Micaela Chiruzzi Categoria: Regime speciali Sottocategoria: Contribuenti

Circolare N. 3 del 11 Gennaio 2017

Circolare N. 3 del 11 Gennaio 2017 Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che

Circolare N. 3 del 11 Gennaio 2017 Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che

Regime fiscale delle associazioni sportive dilettantistiche e pro loco

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

LEGGE DI BILANCIO 2017

LEGGE DI BILANCIO 2017 Schede di lettura A.C. 4127-bis SEZIONE I - NORMATIVA novembre 2016 I Articolo 5 (Regime di cassa) L articolo 5 modifica la tassazione dei redditi delle cd. imprese minori, assoggettate

LEGGE DI BILANCIO 2017 Schede di lettura A.C. 4127-bis SEZIONE I - NORMATIVA novembre 2016 I Articolo 5 (Regime di cassa) L articolo 5 modifica la tassazione dei redditi delle cd. imprese minori, assoggettate

IMPRESE IN CONTABILITA SEMPLIFICATA: IL PUNTO SULLE CRITICITA IRRISOLTE

SLIDE 1 1 MARZO IMPRESE IN CONTABILITA SEMPLIFICATA: IL PUNTO SULLE CRITICITA IRRISOLTE a cura di Guido Berardo - ODCEC di Torino 2 I SEMPLIFICATI PER CASSA Art. 66 comma 1 T.U.I.R. Il reddito d impresa

SLIDE 1 1 MARZO IMPRESE IN CONTABILITA SEMPLIFICATA: IL PUNTO SULLE CRITICITA IRRISOLTE a cura di Guido Berardo - ODCEC di Torino 2 I SEMPLIFICATI PER CASSA Art. 66 comma 1 T.U.I.R. Il reddito d impresa

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

INDICE. Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 4 Del 16 GENNAIO 2017 Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 4 Del 16 GENNAIO 2017 Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla

I SEMPLIFICATI PER CASSA DOPO LA CIRCOLARE N. 11/E. a cura di Gian Paolo Ranocchi.

I SEMPLIFICATI PER CASSA DOPO LA CIRCOLARE N. 11/E a cura di Gian Paolo Ranocchi. Il contesto L intervento normativo è volto come espressamente dichiarato dalla relazione illustrativa al DDL di bilancio

I SEMPLIFICATI PER CASSA DOPO LA CIRCOLARE N. 11/E a cura di Gian Paolo Ranocchi. Il contesto L intervento normativo è volto come espressamente dichiarato dalla relazione illustrativa al DDL di bilancio

Circolare N. 180 del 23 Settembre 2016

Circolare N. 180 del 23 Settembre 2016 Contabilità semplificata: adeguamento alle novità dal 1 gennaio 2017 Gentile cliente, la informiamo che con la legge di Bilancio 2017 (legge n. 232 del 11.12.2016,

Circolare N. 180 del 23 Settembre 2016 Contabilità semplificata: adeguamento alle novità dal 1 gennaio 2017 Gentile cliente, la informiamo che con la legge di Bilancio 2017 (legge n. 232 del 11.12.2016,

News per i Clienti dello studio

News per i Clienti dello studio N.3 del 11 Gennaio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile

News per i Clienti dello studio N.3 del 11 Gennaio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile

LA TASSAZIONE PER CASSA DELLE IMPRESE IN CONTABILITA SEMPLIFICATA. Schema di lettura dell art. 5 dell AC 4127 (legge di bilancio 2017)

") LA TASSAZIONE PER CASSA DELLE IMPRESE IN CONTABILITA SEMPLIFICATA Schema di lettura dell art. 5 dell AC 4127 (legge di bilancio 2017) FINALITA DELLA DISPOSIZIONE L articolo 5 del DDL bilancio 2017 introduce,

LA TASSAZIONE PER CASSA DELLE IMPRESE IN CONTABILITA SEMPLIFICATA Schema di lettura dell art. 5 dell AC 4127 (legge di bilancio 2017) FINALITA DELLA DISPOSIZIONE L articolo 5 del DDL bilancio 2017 introduce,

Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato

CIRCOLARE A.F. N.3 del 11 Gennaio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente

CIRCOLARE A.F. N.3 del 11 Gennaio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente

Informativa per la clientela di studio

Informativa per la clientela di studio del 21.12.2016 Ai gentili Clienti Loro sedi OGGETTO: LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE IMPRESE SEMPLIFICATE DAL 01/01/2017 Gentile Cliente, con la stesura

Informativa per la clientela di studio del 21.12.2016 Ai gentili Clienti Loro sedi OGGETTO: LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE IMPRESE SEMPLIFICATE DAL 01/01/2017 Gentile Cliente, con la stesura

OGGETTO: Imprese minori in contabilità semplificata - Regime di cassa dal 1 gennaio 2017

Circolare CONTABILITA n 012/2017 Rif. COMUNICAZIONE A tutti i Signori C L I E N T I Loro Sedi OGGETTO: Imprese minori in contabilità semplificata - Regime di cassa dal 1 gennaio 2017 Il regime di contabilità

Circolare CONTABILITA n 012/2017 Rif. COMUNICAZIONE A tutti i Signori C L I E N T I Loro Sedi OGGETTO: Imprese minori in contabilità semplificata - Regime di cassa dal 1 gennaio 2017 Il regime di contabilità

Legge di stabilità 2015 Regime fiscale agevolato per autonomi

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato

Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che la legge

Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: è ora di scegliere il sistema di registrazione contabile appropriato Gentile cliente, con la presente desideriamo informarla che la legge

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE. Dott. Gianluca Odetto

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

News per i Clienti dello studio

Studio Mocarelli Dottore Commercialista Viale Verdi, 88/B 23807 Merate (LC) Telefono: +39 039 5982029 Fax: +39 039 5984636 News per i Clienti dello studio N.1 del 6 Marzo 2017 Ai gentili clienti Loro sedi

Studio Mocarelli Dottore Commercialista Viale Verdi, 88/B 23807 Merate (LC) Telefono: +39 039 5982029 Fax: +39 039 5984636 News per i Clienti dello studio N.1 del 6 Marzo 2017 Ai gentili clienti Loro sedi

Oggetto: regime fiscale dei contribuenti minimi e marginali principali novità

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

INDICE. Sezione Prima - ASPETTI GENERALI. Sezione Seconda - SCRITTURE DI AMMORTAMENTO

INDICE Premessa: la revisione dei principi contabili nazionali... pag. 9 Sezione Prima - ASPETTI GENERALI Bilancio d esercizio... pag. 12 Principi di redazione...» 13 Bilancio in forma abbreviata...» 19

INDICE Premessa: la revisione dei principi contabili nazionali... pag. 9 Sezione Prima - ASPETTI GENERALI Bilancio d esercizio... pag. 12 Principi di redazione...» 13 Bilancio in forma abbreviata...» 19

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali di Sonia Cascarano Pubblicato il 17 novembre 2008 le risultanze di bilancio devono essere assunte

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali di Sonia Cascarano Pubblicato il 17 novembre 2008 le risultanze di bilancio devono essere assunte

IL NUOVO FORFAIT - AGGIORNAMENTO

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a euro

Imposta sostitutiva per ricavi e compensi fino a euro") Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a 100.000 euro 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a 100.000 euro 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione

INDICE. Sezione Prima - IL REGIME FORFETARIO

INDICE Premessa... pag. 9 Regimi fiscali agevolati ed iter normativo...» 9 La contabilità semplificata per cassa...» 10 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 12 Requisiti per accedere al

INDICE Premessa... pag. 9 Regimi fiscali agevolati ed iter normativo...» 9 La contabilità semplificata per cassa...» 10 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 12 Requisiti per accedere al

REGIME FORFETARIO CHI PUÒ ACCEDERVI?

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

Studio Tributario - Commerciale. Oggetto

Roma, 11/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 11/01/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

A tutti i Signori Clienti Loro Sedi. Informativa n. 7/2017

A tutti i Signori Clienti Loro Sedi Informativa n. 7/2017 Oggetto: Il nuovo regime di cassa: Legge di Bilancio 2017 Dal 2017 le imprese in regime di contabilità semplificata determinano il reddito imponibile

A tutti i Signori Clienti Loro Sedi Informativa n. 7/2017 Oggetto: Il nuovo regime di cassa: Legge di Bilancio 2017 Dal 2017 le imprese in regime di contabilità semplificata determinano il reddito imponibile

RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Società di persone. - Società semplice (art e ss del Codice Civile) - Società in nome collettivo (art e ss del Codice Civile)

- Società in nome collettivo (art e ss del Codice Civile)") Società di persone - Società semplice (art. 2251 e ss del Codice Civile) - Società in nome collettivo (art. 2291 e ss del Codice Civile) - Società in accomandita semplice (art. 2313 e ss del Codice Civile).

Società di persone - Società semplice (art. 2251 e ss del Codice Civile) - Società in nome collettivo (art. 2291 e ss del Codice Civile) - Società in accomandita semplice (art. 2313 e ss del Codice Civile).

730, Unico 2015 e Studi di settore Pillole di aggiornamento

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 33 21.04.2016 Il reddito d impresa nel quadro G del modello Unico/PF Categoria: Dichiarazione Sottocategoria: Unico Persone Fisiche Il quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 33 21.04.2016 Il reddito d impresa nel quadro G del modello Unico/PF Categoria: Dichiarazione Sottocategoria: Unico Persone Fisiche Il quadro

DOTTORE COMMERCIALISTA

SCUOLA DI FORMAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA Edizione 2013/2014 Regimi contabili adottabili Contabilità ordinaria Contabilità semplificata Regime dei contribuenti minimi Regime dei contribuenti

SCUOLA DI FORMAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA Edizione 2013/2014 Regimi contabili adottabili Contabilità ordinaria Contabilità semplificata Regime dei contribuenti minimi Regime dei contribuenti

Il nuovo regime fiscale dei contribuenti minimi

Il nuovo regime fiscale dei contribuenti minimi dott. Pasquale SAGGESE La Finanziaria 2008 Profili introduttivi FONTI NORMATIVE E CHIARIMENTI DI PRASSI COMMI DA 96 A 117 DELL ARTICOLO 1 DELLA L. 244/2007

Il nuovo regime fiscale dei contribuenti minimi dott. Pasquale SAGGESE La Finanziaria 2008 Profili introduttivi FONTI NORMATIVE E CHIARIMENTI DI PRASSI COMMI DA 96 A 117 DELL ARTICOLO 1 DELLA L. 244/2007

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

Piercarlo Bausola Dottore Commercialista in Torino. Il «nuovo» quadro RG nella dichiarazione SP

Piercarlo Bausola Dottore Commercialista in Torino Il «nuovo» quadro RG nella dichiarazione SP 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge

Piercarlo Bausola Dottore Commercialista in Torino Il «nuovo» quadro RG nella dichiarazione SP 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE IL REGIME DI CASSA PER I SEMPLIFICATI

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE N.5 9 febbraio 2017 IL REGIME DI CASSA PER I SEMPLIFICATI DA SAPERE La Legge di Bilancio per il 2017 ha introdotto una nuova modalità di determinazione

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE N.5 9 febbraio 2017 IL REGIME DI CASSA PER I SEMPLIFICATI DA SAPERE La Legge di Bilancio per il 2017 ha introdotto una nuova modalità di determinazione

1. IL NUOVO REGIME DEI MINIMI

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

NOVITA FISCALI Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A Monselice (PD)

") 2017 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2017 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

La compilazione del quadro RE

La compilazione del quadro RE di Celeste Vivenzi Pubblicato il 16 luglio 2012 Premessa generale Nel quadro RE vanno indicati i redditi da lavoro autonomo derivanti dall esercizio di arti e professioni

La compilazione del quadro RE di Celeste Vivenzi Pubblicato il 16 luglio 2012 Premessa generale Nel quadro RE vanno indicati i redditi da lavoro autonomo derivanti dall esercizio di arti e professioni

Novità fiscali Confcommercio Como. 16 febbraio 2017 Relatore Avv. Giampaolo Foresi. Direttore Servizi Tributari Unione Confcommercio Milano

Novità fiscali 2017 Confcommercio Como 16 febbraio 2017 Relatore Avv. Giampaolo Foresi Direttore Servizi Tributari Unione Confcommercio Milano 1 INDICE IMPRESE MINORI - Determinazione del reddito (IRPEF)

Novità fiscali 2017 Confcommercio Como 16 febbraio 2017 Relatore Avv. Giampaolo Foresi Direttore Servizi Tributari Unione Confcommercio Milano 1 INDICE IMPRESE MINORI - Determinazione del reddito (IRPEF)

Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

Regime di cassa per le imprese minori: il punto

CIRCOLARE A.F. N.72 del 18 Maggio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: il punto Gentile cliente, con la presente desideriamo ricordarle che l art. 1, co. 17 23, della

CIRCOLARE A.F. N.72 del 18 Maggio 2017 Ai gentili clienti Loro sedi Regime di cassa per le imprese minori: il punto Gentile cliente, con la presente desideriamo ricordarle che l art. 1, co. 17 23, della

Luca Fornero (Commercialista - Gruppo di Studio Eutekne) Il calcolo dell IRAP per le società di persone

Il calcolo dell IRAP per le società di persone") Luca Fornero (Commercialista - Gruppo di Studio Eutekne) Il calcolo dell IRAP per le società di persone 1 Rilevanza delle regole IRPEF Le società di persone commerciali e gli imprenditori individuali determinano

Luca Fornero (Commercialista - Gruppo di Studio Eutekne) Il calcolo dell IRAP per le società di persone 1 Rilevanza delle regole IRPEF Le società di persone commerciali e gli imprenditori individuali determinano

INDICE. Sezione Prima - IL REGIME FORFETARIO. Premessa... pag. 16

INDICE Premessa... pag. 11 Regimi fiscali agevolati ed iter normativo...» 11 La contabilità semplificata per cassa...» 13 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 16 Requisiti per accedere

INDICE Premessa... pag. 11 Regimi fiscali agevolati ed iter normativo...» 11 La contabilità semplificata per cassa...» 13 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 16 Requisiti per accedere

Contabilità semplificata: dal principio di competenza a quello di cassa

Condividi Premessa I commi da 17 a 23 della Legge di bilancio 2017, modificati nel corso dell approvazione definitiva, intervengono sulla tassazione dei redditi delle cd. imprese minori in contabilità

Condividi Premessa I commi da 17 a 23 della Legge di bilancio 2017, modificati nel corso dell approvazione definitiva, intervengono sulla tassazione dei redditi delle cd. imprese minori in contabilità

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Art [ex artt. 75 e 98] Norme generali sui componenti del reddito d'impresa. Modificativo: D.L. 25 giugno 2008, n L. 6 agosto 2008, n.

![Art [ex artt. 75 e 98] Norme generali sui componenti del reddito d'impresa. Modificativo: D.L. 25 giugno 2008, n L. 6 agosto 2008, n.](/thumbs/54/33660484.jpg "Art [ex artt. 75 e 98] Norme generali sui componenti del reddito d'impresa. Modificativo: D.L. 25 giugno 2008, n L. 6 agosto 2008, n.") D.P.R. 22 dicembre 1986, n. 917 Art. 109. [ex artt. 75 e 98] Norme generali sui componenti del reddito d'impresa Modificativo: D.L. 25 giugno 2008, n. 112 - L. 6 agosto 2008, n. 133 Decorrenza: Dal periodo

D.P.R. 22 dicembre 1986, n. 917 Art. 109. [ex artt. 75 e 98] Norme generali sui componenti del reddito d'impresa Modificativo: D.L. 25 giugno 2008, n. 112 - L. 6 agosto 2008, n. 133 Decorrenza: Dal periodo

Gli obblighi contabili

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Fisco Report 03/17 Il nuovo regime per cassa delle imprese minori A cura di Antonio Sanges Aprile 2017

Il nuovo regime per cassa delle imprese minori A cura di Antonio Sanges Aprile 2017 Il nuovo regime per cassa delle imprese minori di cui alla Legge n 232/16 rappresenta il regime naturale delle imprese

Il nuovo regime per cassa delle imprese minori A cura di Antonio Sanges Aprile 2017 Il nuovo regime per cassa delle imprese minori di cui alla Legge n 232/16 rappresenta il regime naturale delle imprese

Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

Il regime di cassa per i contribuenti in contabilità semplificata (c.d. imprese minori)

") Alessandro Terzuolo (Dottore Commercialista in Torino) Il regime di cassa per i contribuenti in contabilità (c.d. imprese minori) 1 Il regime di cassa per i contribuenti in contabilità LA NORMATIVA Art.

Alessandro Terzuolo (Dottore Commercialista in Torino) Il regime di cassa per i contribuenti in contabilità (c.d. imprese minori) 1 Il regime di cassa per i contribuenti in contabilità LA NORMATIVA Art.

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

PRINCIPALI SCADENZE DAL 16 DICEMBRE 2014 AL 15 GENNAIO 2015

PRINCIPALI SCADENZE DAL 16 DICEMBRE 2014 AL 15 GENNAIO 2015 Di seguito evidenziamo i principali adempimenti dal 16 Dicembre al 15 Gennaio 2015, con il commento dei principali termini di prossima scadenza.

PRINCIPALI SCADENZE DAL 16 DICEMBRE 2014 AL 15 GENNAIO 2015 Di seguito evidenziamo i principali adempimenti dal 16 Dicembre al 15 Gennaio 2015, con il commento dei principali termini di prossima scadenza.

REGIME DI CASSA PER I CONTRIBUENTI IN CONTABILITA SEMPLIFICATA

OGGETTO: Circolare 2.2017 Seregno, 9 gennaio 2017 REGIME DI CASSA PER I CONTRIBUENTI IN CONTABILITA SEMPLIFICATA La Legge di bilancio 2017 (legge n. 232 dell 11.12.2016) all Art. 1 cc. 17-23, ha apportato

OGGETTO: Circolare 2.2017 Seregno, 9 gennaio 2017 REGIME DI CASSA PER I CONTRIBUENTI IN CONTABILITA SEMPLIFICATA La Legge di bilancio 2017 (legge n. 232 dell 11.12.2016) all Art. 1 cc. 17-23, ha apportato

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA. Incontro di studio. 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

STUDIO POLLIO LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE IMPRESE IN SEMPLIFICATA

STUDIO POLLIO Circolare informativa per la clientela n. 2/2017 del 20 gennaio 2017 LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE IMPRESE IN SEMPLIFICATA 1. Legge di Bilancio 2017: tassazione per cassa

STUDIO POLLIO Circolare informativa per la clientela n. 2/2017 del 20 gennaio 2017 LEGGE DI BILANCIO 2017 REGIME DI CASSA PER LE IMPRESE IN SEMPLIFICATA 1. Legge di Bilancio 2017: tassazione per cassa

Si tratta dell applicazione del criterio di cassa rispetto a quello di competenza in vigore fino al

La Legge di Bilancio per il 2017 ha introdotto una nuova modalità di determinazione della base imponibile su cui calcolare le imposte per i soggetti in contabilità semplificata. Si tratta dell applicazione

La Legge di Bilancio per il 2017 ha introdotto una nuova modalità di determinazione della base imponibile su cui calcolare le imposte per i soggetti in contabilità semplificata. Si tratta dell applicazione

Scadenzario Le scadenze del mese

Scadenzario Le scadenze del mese N. 06 Giugno 2018 DATA 15 Venerdì 18 Lunedì Le scadenze in sintesi ADEMPIMENTI IVA FATTURAZIONE DIFFERITA Emissione e registrazione della fattura IVA Operazioni per le

Scadenzario Le scadenze del mese N. 06 Giugno 2018 DATA 15 Venerdì 18 Lunedì Le scadenze in sintesi ADEMPIMENTI IVA FATTURAZIONE DIFFERITA Emissione e registrazione della fattura IVA Operazioni per le

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L IRAP delle società di persone e delle società di capitali

L IRAP delle società di persone e delle società di capitali") Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L IRAP delle società di persone e delle società di capitali 1 Società di persone Le società di persone (e gli imprenditori individuali) determinano

Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L IRAP delle società di persone e delle società di capitali 1 Società di persone Le società di persone (e gli imprenditori individuali) determinano

ISA 2019: guida alla compilazione del quadro G tutti i righi

ISA 2019: guida alla compilazione del quadro G tutti i righi di Celeste Vivenzi Pubblicato il 2 settembre 2019 I nuovi ISA si stanno trasformando in un tormento per i contribuenti ed i loro professionisti

ISA 2019: guida alla compilazione del quadro G tutti i righi di Celeste Vivenzi Pubblicato il 2 settembre 2019 I nuovi ISA si stanno trasformando in un tormento per i contribuenti ed i loro professionisti

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Luca Fornero (Commercialista - Gruppo di studio EUTEKNE) L IRAP delle persone fisiche

L IRAP delle persone fisiche") Luca Fornero (Commercialista - Gruppo di studio EUTEKNE) L IRAP delle persone fisiche 1 Verifica dell assoggettamento ad IRAP Riguardo agli esercenti arti e professioni e ai piccoli imprenditori, rileva

Luca Fornero (Commercialista - Gruppo di studio EUTEKNE) L IRAP delle persone fisiche 1 Verifica dell assoggettamento ad IRAP Riguardo agli esercenti arti e professioni e ai piccoli imprenditori, rileva

In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi

Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 20 N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo

Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 20 N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa

I redditi d impresa") Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017)

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017)

REDDITO DI IMPRESA PER CHI ADOTTA LA CONTABILITA SEMPLIFICATA.

A Tutti i Clienti Loro sedi Oggetto: REDDITO DI IMPRESA PER CHI ADOTTA LA CONTABILITA SEMPLIFICATA. La Legge di Stabilità per l anno 2017, approvata il 07 dicembre u.s., ha introdotto una importante novità

A Tutti i Clienti Loro sedi Oggetto: REDDITO DI IMPRESA PER CHI ADOTTA LA CONTABILITA SEMPLIFICATA. La Legge di Stabilità per l anno 2017, approvata il 07 dicembre u.s., ha introdotto una importante novità

Raccordo civilistico-fiscale delle principali voci di bilancio (check list)

") Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA

LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA guida di approfondimento 1 GUIDA ALLA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA INTRODUZIONE La presente guida aiuta a comprendere le regole per la gestione di

LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA guida di approfondimento 1 GUIDA ALLA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA INTRODUZIONE La presente guida aiuta a comprendere le regole per la gestione di

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain Roma, 11 giugno 2018 Claudia Calistri Agenzia delle Entrate Direzione Centrale Coordinamento Normativo Ufficio fiscalità

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain Roma, 11 giugno 2018 Claudia Calistri Agenzia delle Entrate Direzione Centrale Coordinamento Normativo Ufficio fiscalità

In particolare, le varianti introdotte dalla Legge di Bilancio 2019 riguardano:

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Scienza delle finanze 6061 Cleam 2. Lezione 3

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

OGGETTO: Legge Finanziaria per l anno 2008 Regime fiscale semplificato per i contribuenti minimi

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 2/2008 OGGETTO: Legge Finanziaria per l anno 2008

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 2/2008 OGGETTO: Legge Finanziaria per l anno 2008

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI Inquadramento dei regimi fiscali nel settore delle Associazioni Sportive Dilettantistiche

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI Inquadramento dei regimi fiscali nel settore delle Associazioni Sportive Dilettantistiche

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

LEGGE 16 Dicembre 1991 n. 398

REGIME FISCALE L. 398/1991 ACCESSO MEDIANTE OPZIONE, volume proventi di carattere commerciale non superiore ad 250.000= ESONERO DALLA TENUTA DELLA CONTABILITA, con l obbligo di registrazione dei corrispettivi

REGIME FISCALE L. 398/1991 ACCESSO MEDIANTE OPZIONE, volume proventi di carattere commerciale non superiore ad 250.000= ESONERO DALLA TENUTA DELLA CONTABILITA, con l obbligo di registrazione dei corrispettivi

Il regime forfettario e dei minimi - Considerazioni al 31 dicembre 2017

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

Circolare n. 3. del 18 gennaio Legge Finanziaria 2008 (L n. 244) - Principali novità in materia di IRAP INDICE

- Principali novità in materia di IRAP INDICE") Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 3 del 18 gennaio 2008 Legge Finanziaria 2008 (L. 24.12.2007

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 3 del 18 gennaio 2008 Legge Finanziaria 2008 (L. 24.12.2007

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011 Vicenza, Luglio 2011 Con la presente circolare, lo studio desidera informare e aggiornare i Signori Clienti in merito al differimento

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011 Vicenza, Luglio 2011 Con la presente circolare, lo studio desidera informare e aggiornare i Signori Clienti in merito al differimento