IL RENDICONTO DELLA GESTIONE FINANZIARIA ANNO 2016

|

|

|

- Alessandro Milano

- 4 anni fa

- Visualizzazioni

Transcript

1 IL RENDICONTO DELLA GESTIONE FINANZIARIA ANNO 2016 Introduzione Come negli esercizi precedenti, anche nel 2016 sono stati raggiunti risultati positivi sia nell ambito gestionale che in quello economicofinanziario. I risultati sono da apprezzare in relazione anche alle difficoltà, a tutti note, dovute alla crescente scarsità di risorse, umane e finanziarie in un contesto di finanza pubblica caratterizzato da vincoli sempre più stringenti. L avanzo di amministrazione risulta in aumento rispetto all esercizio precedente ( ,49 milioni di euro nel 2015), rimanendo in crescita, dal punto di vista dell entità, rispetto agli avanzi di amministrazione determinati nell ultimo quinquennio: ,08 nel 2014, ,00 milioni nel 2013 e ,12 milioni nel Il predetto avanzo di amministrazione di ,65 milioni di euro è formato da ,43 milioni per fondi vincolati, ,44 milioni di euro parte destinata e la restante parte di ,88 è disponibile per ulteriori destinazioni. Prima del rendiconto 2016 è stata effettuata l operazione di riaccertamento ordinario dei residui attivi e passivi secondo quanto previsto dalla normativa sull armonizzazione contabile dei bilanci delle Province. L attenta verifica del mantenimento dei residui attivi e passivi è stata svolta dal Servizio Contabilità sulla base delle comunicazioni dei responsabili dei servizi dell Ente.

2 RISULTATO CONTABILE DI AMMINISTRAZIONE L esercizio 2016 si è concluso con le seguenti risultanze relative alla gestione di cassa, desunte dal Conto del Tesoriere alle quali si aggiungono i residui attivi e passivi degli esercizi precedenti e quelli dell esercizio a cui si riferisce il conto, come appresso:

3 PRO SPE TTO DIM OST RAT IVO DEL RIS ULT ATO DI AM MINI STR AZI ONE ESE RCI ZIO: 2016 GESTI ONE RESID UI COMP ETENZ A TOTAL E Fondo cassa al 1 gennai o ,64 RISCO SSIONI (+) , , ,49 PAGA MENTI (-) , , ,53 SALDO CASSA AL 31 DICEM BRE (=) ,60 PAGA MENTI

4 TREND DELL'AVANZO DAL 2002 AL 2016 AVANZO LIBERO ANNO 2002: ,21 euro (di cui vincolato ,52 euro) ,69 ANNO 2003: ,40 euro (di cui vincolato ,81 euro) ,59 ANNO 2004: ,34 euro (di cui vincolato ,37 euro) ,97 ANNO 2005: ,79 euro (di cui vincolato ,87 euro) ,92 ANNO 2006: ,60 euro (di cui vincolato ,06 euro) ,54 ANNO 2007: ,58 euro (di cui vincolato ,08 euro) ,50 ANNO 2008: ,90 euro (di cui vincolato ,09 euro) ,81 ANNO 2009: euro (di cui vincolato ,76 euro) ,43 ANNO 2010: ,71 euro (di cui vincolato ,08 euro) ,63 ANNO 2011: ,13 euro (di cui vincolato ,14 euro) ,99 ANNO 2012: ,12 euro (di cui vincolato ,40 euro) ,72 ANNO 2013: ,00 euro (di cui vincolato ,23 euro) ,77 ANNO 2014: ,08 euro (di cui vincolato ,53 euro) ,55 ANNO 2015: ,49 euro (di cui vincolato/accantonato ,18) ,31 ANNO ,65 euro (di cui vincolato/accantonato ,77) ,88

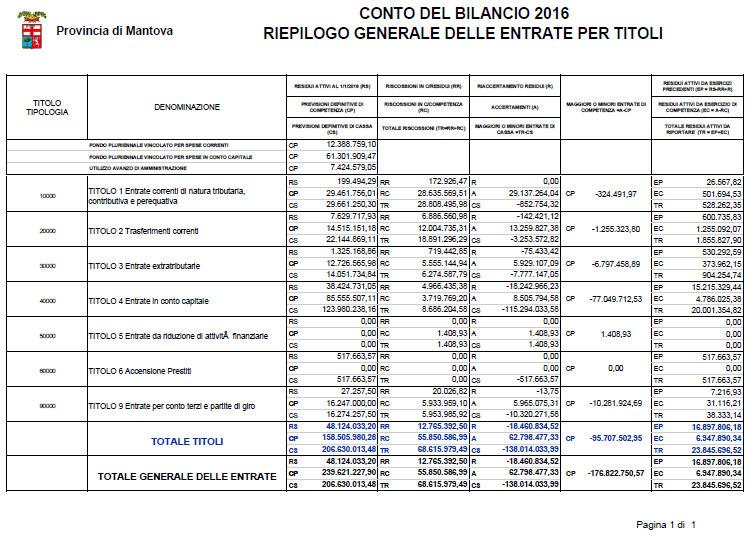

5 RISULTATI DELLA GESTIONE FINANZIARIA DI COMPETENZA I risultati della gestione finanziaria di competenza dell esercizio 2016 sono riassunti nei quadri delle entrate e delle spese indicati nelle pagine di seguito riportate. Lo schema del rendiconto della gestione dell esercizio 2016 è stato redatto secondo il modello di cui al D.Lgs. n. 118/2011 art.11 comma 3, che ha funzione autorizzatoria.

6

7

8 SPESA PER IL PERSONALE La spesa di personale sostenuta nell anno 2016 rientra nei limiti di cui all art.1, comma 557 e 557 quater della Legge 296/2006. ANALISI INDEBITAMENTO E GESTIONE DEL DEBITO L Ente ha rispettato il limite di indebitamento disposto dall art. 204 del TUEL ottenendo le seguenti percentuali d incidenza degli interessi passivi sulle entrate correnti: Gli oneri finanziari per ammortamento prestiti ed il rimborso degli stessi in conto capitale registra la seguente evoluzione: GLI INVESTIMENTI E LE FONTI DI FINANZIAMENTO La spesa per investimenti in conto capitale dell esercizio 2016 è di euro ,93, al netto della posta antitetica per la gestione contabile delle liquidità per pronti contro termine. Le spese sono state finanziate tramite le seguenti fonti di finanziamento: FONTE DI FINANZIAMENTO IMPORTI Proventi da alienazione del patrimonio provinciale ,93 Contributo dello stato 0,00 Contributi in conto capitale dalla Regione ,58 Contributo in conto capitale da altri enti del settore pubblico 0.00

9 Contributi per trasferimenti da altri soggetti 0.00 Mezzi propri di bilancio avanzo economico 0.00 Avanzo di amministrazione ,39 TOTALE DELLE FONTI DI FINANZIAMENTO ,90 Nella tabella che segue viene riportata nel dettaglio la spesa in conto capitale destinata per intervento. Interventi e descrizione importi 1 - Acquisizione di beni immobili Espropri e servitù onerose 3 - Acquisto di beni specifici per realizzazione in economia 4 - Utilizzo beni di terzi per realizzazione in economia 5 - Acquisizione di beni mobili, macchine e attrezzature tecnico scientifiche , Incarichi professionali esterni Trasferimenti di capitale 8 - Partecipazioni azionarie Conferimenti di capitale --- Totale impegni per spese effettive ,97

10 UTILIZZO PROVENTI E ALIENAZIONI 2016 PER SPESE DI INVESTIMENTO Nel corso dell anno gli introiti derivanti dalle alienazioni non hanno finanziato le spese d investimento Descrizione entrata ALIENAZIONI BENI MOBILI ALIENAZIONI IMMOBILI PATRIMONIO DISPONIBILE ALIENAZIONI PARTECIPAZIONI PROVINCIALI risorsa importo Descrizione spesa capitolo importo , ,93 TOTALE ,93 TOTALE 0

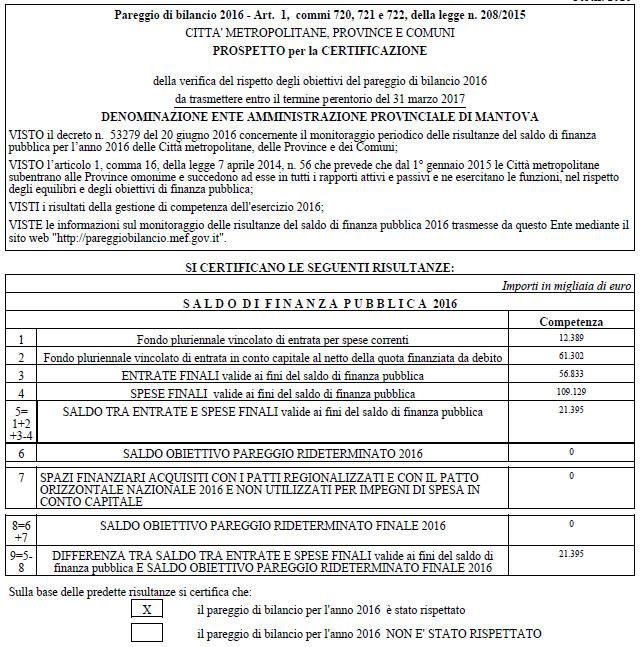

11 PAREGGIO DI BILANCIO 2016 Obiettivi di finanza pubblica per gli enti territoriali A decorrere dal 1 gennaio 2016 il patto di stabilità interno è stato sostituito con il nuovo vincolo del pareggio di bilancio di competenza finale. La novità è contenuta nei commi dal 707 a 729 dell art. 1 della legge di stabilità e applica parzialmente le novità della legge 243/2012 sul pareggio di bilancio costituzionale. Il nuovo obbligo richiede di conseguire un saldo non negativo (ache pari a zero) calcolato in termini di competenza fra le entrate finali (primi cinque titoli del bilancio armonizzato) e le spese finali (primi tre titoli del nuovo bilancio). Tale saldo può essere eventualmente modificato dall intervento della regione. Solo per il 2016, nelle entrate e nelle spese finali è considerato il fondo pluriennale vincolato, di entrata e di spesa, al netto della quota proveniente dal ricorso all indebitamento. Rispetto alle precedenti regole del patto basate sulla competenza mista si elimina alla radice il blocco dei residui per opere in corso e dei conseguenti ritardi nei pagamenti in quanto le nuove regole si basano per tutte le voci di spesa sulla competenza e non più sulla cassa. Nell ambito delle scelte politiche e di coerenza con i bilanci di previsione, gli obiettivi degli Enti Locali per il conseguimento dei saldi di finanza pubblica riattribuiscono valore alla programmazione pluriennale permettendo una ripresa degli investimenti e della possibilità di indebitarsi in misura tendenzialmente pari alla quota di rimborso capitale annua. Sono altresì confermati i cosiddetti patti di solidarietà, ossia i patti regionali verticali e orizzontali, grazie ai quali le città metropolitane, le province, e i comuni possono beneficiare di maggiori spazi finanziari ceduti, rispettivamente, dalla regione di appartenenza e dagli altri enti locali, ed anche il patto nazionale orizzontale, che consente la redistribuzione degli spazi finanziari tra gli enti locali a livello nazionale.

12 Il nuovo pareggio di bilancio però non tiene conto della virtuosità degli enti che hanno un basso indebitamento e una buona capacità di riscossione, il fondo pluriennale vincolato viene considerato rilevante ai fini del pareggio solo per il 2016 e non viene considerato l avanzo di amministrazione tra le entrate rilevanti per il conseguimento del pareggio. SALDO IN TERMINI DI COMPETENZA TRA ENTRATE FINALI E SPESE FINALI E SUPERAMENTO DELLA DISCIPLINA DEL PATTO DI STABILITA INTERNO LEGGE DI STABILITA N. 208/ A decorrere dall'anno 2016 cessano di avere applicazione l'articolo 31 della legge 12 novembre 2011, n. 183, e tutte le norme concernenti la disciplina del patto di stabilità interno degli enti locali nonché i commi 461, 463, 464, 468, 469 e i commi da 474 a 483 dell'articolo 1 della legge 23 dicembre 2014, n Restano fermi gli adempimenti degli enti locali relativi al monitoraggio e alla certificazione del patto di stabilità interno 2015, di cui ai commi 19, 20 e 20-bis dell'articolo 31 della legge 12 novembre 2011, n. 183, nonché l'applicazione delle sanzioni in caso di mancato rispetto del patto di stabilità interno relativo all'anno 2015 o relativo agli anni precedenti accertato ai sensi dei commi 28, 29 e 31 dell'articolo 31 della legge 12 novembre 2011, n Restano altresì fermi gli adempimenti delle regioni relativi al monitoraggio e alla certificazione del pareggio di bilancio per l'anno 2015, di cui ai commi da 470 a 473 dell'articolo 1 della legge 23 dicembre 2014, n. 190, nonché l'applicazione delle sanzioni in caso di mancato rispetto dell'obiettivo del pareggio relativo all'anno Sono fatti salvi gli effetti connessi all'applicazione negli anni 2014 e 2015 dei patti orizzontali recati al comma 141 dell'articolo 1 della legge 13 dicembre 2010, n. 220, al comma 483 dell'articolo 1 della legge 23 dicembre 2014, n. 190, e al comma 7 dell'articolo 4-ter del decreto-legge 2 marzo 2012, n. 16, convertito, con modificazioni, dalla legge 26 aprile 2012, n. 44. Viene sancito il termine di applicazione del patto di stabilità interno basato sui saldi di competenza mista. Si confermano tutti gli adempimenti e le sanzioni relativi al patto di stabilità interno 2015 e anni precedenti, nonché gli effetti sui patti orizzontali e verticali Ai fini della tutela dell'unità economica della Repubblica, gli enti di cui al comma 1 dell'articolo 9 della legge 24 dicembre 2012, n. 243, concorrono alla realizzazione degli obiettivi di finanza pubblica nel rispetto delle disposizioni di cui ai commi da 707 a 734 del presente articolo, che costituiscono princìpi fondamentali di coordinamento della finanza pubblica, ai sensi degli articoli 117, terzo comma, e 119, secondo comma, della Costituzione Ai fini del concorso al contenimento dei saldi di finanza pubblica, gli enti di cui al comma 709 devono conseguire un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali, come eventualmente modificato ai sensi dei commi 728, 730, 731 e Ai fini dell'applicazione del comma 710, le entrate finali sono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 dello schema di bilancio previsto dal decreto legislativo 23 giugno 2011, n. 118, e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema di bilancio. Limitatamente all'anno 2016, nelle entrate e nelle spese finali in termini di competenza è considerato il fondo pluriennale vincolato, di entrata e di spesa, al netto della quota riveniente dal ricorso all'indebitamento. L obiettivo di contenimento della spesa pubblica diventa il saldo non negativo in termini di competenza tra entrate finali e spese finali come specificate nel comma 711, con le esclusioni indicate nel comma 713 e 716.

13 712. A decorrere dall'anno 2016, al bilancio di previsione è allegato un prospetto obbligatorio contenente le previsioni di competenza triennali rilevanti in sede di rendiconto ai fini della verifica del rispetto del saldo di cui al comma 710, come declinato al comma 711. A tal fine, il prospetto allegato al bilancio di previsione non considera gli stanziamenti del fondo crediti di dubbia esigibilità e dei fondi spese e rischi futuri concernenti accantonamenti destinati a confluire nel risultato di amministrazione. Il prospetto concernente il rispetto del predetto saldo è definito secondo le modalità previste dall'articolo 11, comma 11, del decreto legislativo 23 giugno 2011, n Con riferimento all'esercizio 2016, il prospetto è allegato al bilancio di previsione già approvato mediante delibera di variazione del bilancio approvata dal Consiglio entro sessanta giorni dalla data di entrata in vigore del decreto di cui all'articolo 11, comma 11, del decreto legislativo 23 giugno 2011, n Per l'anno 2016, nel saldo individuato ai sensi del comma 710 non sono considerate le spese sostenute dagli enti locali per interventi di edilizia scolastica effettuati a valere sull'avanzo di amministrazione e su risorse rivenienti dal ricorso al debito. L'esclusione opera nel limite massimo di 480 milioni di euro. A tal fine gli enti locali comunicano, entro il termine perentorio del 1o marzo, alla Presidenza del Consiglio dei ministri Struttura di missione per il coordinamento e impulso nell'attuazione di interventi di riqualificazione dell'edilizia scolastica, secondo modalità individuate e pubblicate nel sito istituzionale della medesima Struttura, gli spazi finanziari di cui necessitano per sostenere interventi di edilizia scolastica nel rispetto del vincolo di cui ai commi 710 e 711. Gli spazi finanziari sono attribuiti secondo il seguente ordine prioritario: a) spese sostenute per gli interventi di edilizia scolastica avviati dai comuni a seguito dell'articolo 48, comma 1, del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89, spese sostenute dalle province e dalle città metropolitane per interventi di edilizia scolastica, nell'ambito delle risorse assegnate ai sensi dell'articolo 1, comma 467, della legge 23 dicembre 2014, n. 190, nonché spese sostenute dai comuni a compartecipazioni e finanziamenti della Banca europea degli investimenti (B.E.I.) destinati ad interventi di edilizia scolastica esclusi dal beneficio di cui al citato articolo 48, comma 1, del decreto-legge 24 aprile 2014, n. 66; b) spese sostenute dagli enti locali a valere su stanziamenti di bilancio ovvero su risorse acquisite mediante contrazione di mutuo, per interventi di edilizia scolastica finanziati con le risorse di cui all'articolo 10 del decreto-legge 12 novembre 2013, n. 104, convertito, con modificazioni, dalla legge 8 novembre 2013, n. 128, e successive modificazioni; c) spese per interventi di edilizia scolastica sostenute da parte degli enti locali. Gli enti locali beneficiari dell'esclusione e l'importo dell'esclusione stessa sono individuati, sentita la Conferenza Stato-città ed autonomie locali, con decreto del Presidente del Consiglio dei ministri, da emanare entro il 15 aprile Qualora la richiesta complessiva risulti superiore agli spazi finanziari disponibili, gli stessi sono attribuiti in misura proporzionale alle singole richieste. Il monitoraggio degli interventi di edilizia scolastica avviene ai sensi del decreto legislativo 29 dicembre 2011, n. 229.

14

FPV effetti particolari sugli equilibri di finanza pubblica 2016

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO IL QUADRO NORMATIVO: LE NUOVE REGOLE Viene innovata profondamente la disciplina vigente Si stabilisce che a decorrere

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO IL QUADRO NORMATIVO: LE NUOVE REGOLE Viene innovata profondamente la disciplina vigente Si stabilisce che a decorrere

RENDICONTO DELLA GESTIONE FINANZIARIA 2014 RISULTATO CONTABILE DI AMMINISTRAZIONE

RENDICONTO DELLA GESTIONE FINANZIARIA 2014 RISULTATO CONTABILE DI AMMINISTRAZIONE IL RENDICONTO DELLA GESTIONE FINANZIARIA 2014 IL RISULTATO COMPLESSIVO DEL 2014 LA DETERMINAZIONE DELL AVANZO DI AMMINISTRAZIONE

RENDICONTO DELLA GESTIONE FINANZIARIA 2014 RISULTATO CONTABILE DI AMMINISTRAZIONE IL RENDICONTO DELLA GESTIONE FINANZIARIA 2014 IL RISULTATO COMPLESSIVO DEL 2014 LA DETERMINAZIONE DELL AVANZO DI AMMINISTRAZIONE

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

MINISTERO DELL'ECONOMIA E DELLE FINANZE

DECRETO 14 marzo 2017 MINISTERO DELL'ECONOMIA E DELLE FINANZE Attribuzione degli spazi finanziari, per l'anno 2017, di cui all'articolo 1, commi da 485 a 494 della legge 11 dicembre 2016, n. 232 a favore

DECRETO 14 marzo 2017 MINISTERO DELL'ECONOMIA E DELLE FINANZE Attribuzione degli spazi finanziari, per l'anno 2017, di cui all'articolo 1, commi da 485 a 494 della legge 11 dicembre 2016, n. 232 a favore

UFFICIO PER LO SPORT

UFFICIO PER LO SPORT Patto di solidarietà nazionale verticale (articolo 1, commi da 485 a 486 bis e commi 487 bis e 488 ter della legge 11 dicembre 2016, n. 232) E in linea nel sito web del Ministero dell

UFFICIO PER LO SPORT Patto di solidarietà nazionale verticale (articolo 1, commi da 485 a 486 bis e commi 487 bis e 488 ter della legge 11 dicembre 2016, n. 232) E in linea nel sito web del Ministero dell

Patto di Stabilità interno Saldo di competenza mista Dal 1999 al 2015 varie regole

Il concorso delle Regioni e degli Enti locali al rispetto dei vincoli europei per l anno 2016: quadro generale e novità rilevanti Roma, 27/04/2016 SALVATORE BILARDO ISPETTOREGENERALECAPO -ISPETTORATOGENERALEPERLAFINANZADELLEPUBBLICHE

Il concorso delle Regioni e degli Enti locali al rispetto dei vincoli europei per l anno 2016: quadro generale e novità rilevanti Roma, 27/04/2016 SALVATORE BILARDO ISPETTOREGENERALECAPO -ISPETTORATOGENERALEPERLAFINANZADELLEPUBBLICHE

I NUOVI EQUILIBRI DI BILANCIO

I NUOVI EQUILIBRI DI BILANCIO TORINO, 21 aprile 2016 «ATTIVITÀ DEL REVISORE DELL ENTE LOCALE SECONDO I PRINCIPIU DELL ARMONIZZAZIONE CONTABILE» GLI EQUILIBRI DI BILANCIO 2 GLI EQUILIBRI DI BILANCIO 3 GLI

I NUOVI EQUILIBRI DI BILANCIO TORINO, 21 aprile 2016 «ATTIVITÀ DEL REVISORE DELL ENTE LOCALE SECONDO I PRINCIPIU DELL ARMONIZZAZIONE CONTABILE» GLI EQUILIBRI DI BILANCIO 2 GLI EQUILIBRI DI BILANCIO 3 GLI

Monitoraggio opere pubbliche e spazi finanziari Gli applicativi BDAP-MOP e Pareggio di Bilancio

Monitoraggio opere pubbliche e spazi finanziari 2017 Gli applicativi BDAP-MOP e Pareggio di Bilancio Spazi finanziari 2017 Rilancio investimenti - gli strumenti di flessibilità del saldo: Patti nazionali

Monitoraggio opere pubbliche e spazi finanziari 2017 Gli applicativi BDAP-MOP e Pareggio di Bilancio Spazi finanziari 2017 Rilancio investimenti - gli strumenti di flessibilità del saldo: Patti nazionali

Bollettino Ufficiale della Regione Puglia - n. 114 del

Bollettino Ufficiale della Regione Puglia - n. 114 del 10-10-2016 49417 DELIBERAZIONE DELLA GIUNTA REGIONALE 28 settembre 2016, n. 1508 Patto di stabilità regionalizzato per l anno 2016. Articolo 1, commi

Bollettino Ufficiale della Regione Puglia - n. 114 del 10-10-2016 49417 DELIBERAZIONE DELLA GIUNTA REGIONALE 28 settembre 2016, n. 1508 Patto di stabilità regionalizzato per l anno 2016. Articolo 1, commi

Bilancio di Previsione

COMUNE DI LISSONE Bilancio di Previsione 2017-2019 Tempistiche approvazione bilancio Data Adempimento 01.12.2016 Presentazione al Consiglio del DUP 01.02.2017 Approvazione Delibera bilancio in Giunta 16.02.2017

COMUNE DI LISSONE Bilancio di Previsione 2017-2019 Tempistiche approvazione bilancio Data Adempimento 01.12.2016 Presentazione al Consiglio del DUP 01.02.2017 Approvazione Delibera bilancio in Giunta 16.02.2017

CITTA METROPOLITANA DI CAGLIARI

ALLEGATO N. 15 CITTA METROPOLITANA DI CAGLIARI RENDICONTO DELLA GESTIONE 216 PAREGGIO DI BILANCIO RELAZIONE SUI RISULTATI RAGGIUNTI NELL'ANNO 216 L articolo 1, comma 72, della legge 28 dicembre 215, n.

ALLEGATO N. 15 CITTA METROPOLITANA DI CAGLIARI RENDICONTO DELLA GESTIONE 216 PAREGGIO DI BILANCIO RELAZIONE SUI RISULTATI RAGGIUNTI NELL'ANNO 216 L articolo 1, comma 72, della legge 28 dicembre 215, n.

Prot. n del in USCITA Comune di Baselice (BN)

") Prot. n. 1338 del 23.03.2019 in USCITA Comune di Baselice (BN) CERTIFICAZIONE DEI PARAMETRI OBIETTIVI PER I COMUNI AI FINI DELL'ACCERTAMENTO DELLA CONDIZIONE DI ENTE STRUTTURALMENTE DEFICITARIO PER

Prot. n. 1338 del 23.03.2019 in USCITA Comune di Baselice (BN) CERTIFICAZIONE DEI PARAMETRI OBIETTIVI PER I COMUNI AI FINI DELL'ACCERTAMENTO DELLA CONDIZIONE DI ENTE STRUTTURALMENTE DEFICITARIO PER

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015

CODICE ENTE COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 COMUNITA' MONTANA DI CODICE ENTE SIGLA PROV.

CODICE ENTE COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 COMUNITA' MONTANA DI CODICE ENTE SIGLA PROV.

Le nuove regole di finanza pubblica per gli enti territoriali

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

Comune di Oristano Comuni de Aristanis. Verbale n. 4 del 18/05/2018

Comune di Oristano Comuni de Aristanis Verbale n. 4 del 18/05/2018 L anno 2018, il giorno 18 del mese di maggio, il sottoscritto Responsabile del Settore Finanziario, Visto il Bilancio di Previsione 2017-2019

Comune di Oristano Comuni de Aristanis Verbale n. 4 del 18/05/2018 L anno 2018, il giorno 18 del mese di maggio, il sottoscritto Responsabile del Settore Finanziario, Visto il Bilancio di Previsione 2017-2019

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

La manovra 2016 e il nuovo saldo di competenza potenziata. Milano, 1 aprile 2016

La manovra 2016 e il nuovo saldo di competenza potenziata Milano, 1 aprile 2016 Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta? La Legge di Stabilità 2016 sostituisce le precedenti

La manovra 2016 e il nuovo saldo di competenza potenziata Milano, 1 aprile 2016 Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta? La Legge di Stabilità 2016 sostituisce le precedenti

BILANCIO DI PREVISIONE. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 COMUNITA' MONTANA

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 COMUNITA' MONTANA

Pareggio di bilancio Bilancio

Pareggio di bilancio Bilancio 2018-2020 PAREGGIO DI BILANCIO BILANCIO 2018-2020 Con la legge 11 dicembre 2016 nr. 232 (Legge di Bilancio 2017) sono entrate in vigore le nuove disposizioni ai fini della

Pareggio di bilancio Bilancio 2018-2020 PAREGGIO DI BILANCIO BILANCIO 2018-2020 Con la legge 11 dicembre 2016 nr. 232 (Legge di Bilancio 2017) sono entrate in vigore le nuove disposizioni ai fini della

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

ATTI DELLA GIUNTA COMUNALE

ATTI DELLA GIUNTA COMUNALE Seduta del giorno 28.03.2017 Deliberazione n. GC-2017-148 Prot. Gen. n. PG-2017-35645 Proposta di Delibera di Giunta n. PDLG-2017-161 Sono intervenuti i Signori: Tiziano Tagliani

ATTI DELLA GIUNTA COMUNALE Seduta del giorno 28.03.2017 Deliberazione n. GC-2017-148 Prot. Gen. n. PG-2017-35645 Proposta di Delibera di Giunta n. PDLG-2017-161 Sono intervenuti i Signori: Tiziano Tagliani

Dal patto di stabilit al pareggio di bilancio in costituzione

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) FPV Entrata 10 Entrate correnti

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) FPV Entrata 10 Entrate correnti

MONIT/17

Sezione 1 MONITORAGGIO DELLE RISULTANZE DEL SALDO DI FINANZA PUBBLICA AI SENSI DEL COMMA 469 DELL'ARTICOLO 1 DELLA LEGGE 11/12/2016, N. 232 (LEGGE DI BILANCIO 2017) CITTA' METROPOLITANE - PROVINCE - COMUNI

Sezione 1 MONITORAGGIO DELLE RISULTANZE DEL SALDO DI FINANZA PUBBLICA AI SENSI DEL COMMA 469 DELL'ARTICOLO 1 DELLA LEGGE 11/12/2016, N. 232 (LEGGE DI BILANCIO 2017) CITTA' METROPOLITANE - PROVINCE - COMUNI

2

2 14 15 16 17 MONIT/17 MONITORAGGIO DELLE RISULTANZE DEL SALDO DI FINANZA PUBBLICA AI SENSI DEL COMMA 469 DELL'ARTICOLO 1 DELLA LEGGE 11/12/2016, N. 232 (LEGGE DI BILANCIO 2017) CITTA' METROPOLITANE

2 14 15 16 17 MONIT/17 MONITORAGGIO DELLE RISULTANZE DEL SALDO DI FINANZA PUBBLICA AI SENSI DEL COMMA 469 DELL'ARTICOLO 1 DELLA LEGGE 11/12/2016, N. 232 (LEGGE DI BILANCIO 2017) CITTA' METROPOLITANE

Legge regionale 1 dicembre 2017, n. 35. IL CONSIGLIO REGIONALE ha approvato

Legge regionale 1 dicembre 2017, n. 35. Variazione al Bilancio di previsione finanziario per il triennio 2017/2019 della Regione Campania Piano di Rientro dal disavanzo al 31.12.2014. IL CONSIGLIO REGIONALE

Legge regionale 1 dicembre 2017, n. 35. Variazione al Bilancio di previsione finanziario per il triennio 2017/2019 della Regione Campania Piano di Rientro dal disavanzo al 31.12.2014. IL CONSIGLIO REGIONALE

Si restituisce, munito del visto di registrazione della Corte dei Conti, il provvedimento in oggetto. . Gianfra~C\SOrchetti) ~f'~ del 30/05/2016

~f'~ del 30/05/2016") DICA-0011490-A-30/05/2016-4.8.3.7.!/~~~~ ljffic10 DEI., Oli,ANelO E PER Il, RISCONTRO DI REGOLARI'rA' AMMINISTRATIVO-CONTABILI

DICA-0011490-A-30/05/2016-4.8.3.7.!/~~~~ ljffic10 DEI., Oli,ANelO E PER Il, RISCONTRO DI REGOLARI'rA' AMMINISTRATIVO-CONTABILI

Il pareggio di bilancio per gli enti territoriali previsto dalla legge di stabilit per il 2016

Il pareggio di bilancio per gli enti territoriali previsto dalla legge di stabilit per il 2016 A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 1. Elementi di sintesi 2 1 Aspetti di sintesi (1) 1.

Il pareggio di bilancio per gli enti territoriali previsto dalla legge di stabilit per il 2016 A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 1. Elementi di sintesi 2 1 Aspetti di sintesi (1) 1.

PARTE PRIMA LEGGI E REGOLAMENTI REGIONALI

REPUBBLICA ITALIANA Bollettino Ufficiale Regione del Veneto Venezia, lunedì 28 dicembre 2015 Anno XLVI - N. 122 PARTE PRIMA LEGGI E REGOLAMENTI REGIONALI LEGGE REGIONALE 28 dicembre 2015, n. 22 Assestamento

REPUBBLICA ITALIANA Bollettino Ufficiale Regione del Veneto Venezia, lunedì 28 dicembre 2015 Anno XLVI - N. 122 PARTE PRIMA LEGGI E REGOLAMENTI REGIONALI LEGGE REGIONALE 28 dicembre 2015, n. 22 Assestamento

La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

COMUNE DI CECINA PREMESSA

COMUNE DI CECINA (Provincia di Livorno) PROSPETTO CONTENENTE LE PREVISIONI DI COMPETENZA TRIENNALI 2016-2018 AI FINI DELLA VERIFICA DEL RISPETTO DEL PAREGGIO DI BILANCIO FINALIZZATO ALLA REALIZZAZIONE

COMUNE DI CECINA (Provincia di Livorno) PROSPETTO CONTENENTE LE PREVISIONI DI COMPETENZA TRIENNALI 2016-2018 AI FINI DELLA VERIFICA DEL RISPETTO DEL PAREGGIO DI BILANCIO FINALIZZATO ALLA REALIZZAZIONE

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE

alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE") Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Legge regionale 1 dicembre 2017, n. 36. IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE promulga

Legge regionale 1 dicembre 2017, n. 36. Variazione al Bilancio di previsione finanziario per il triennio 2017/2019 della Regione Campania IL CONSIGLIO REGIONALE ha approvato La seguente legge: IL PRESIDENTE

Legge regionale 1 dicembre 2017, n. 36. Variazione al Bilancio di previsione finanziario per il triennio 2017/2019 della Regione Campania IL CONSIGLIO REGIONALE ha approvato La seguente legge: IL PRESIDENTE

OGGETTO N. : ESAME DI DELIBERAZIONE CONCERNENTE L APPROVAZIONE DEI CRITERI E DELLE MODALITA PER IL RAGGIUNGIMENTO DEGLI OBIETTIVI PREVISTI DAL

OGGETTO N. : ESAME DI DELIBERAZIONE CONCERNENTE L APPROVAZIONE DEI CRITERI E DELLE MODALITA PER IL RAGGIUNGIMENTO DEGLI OBIETTIVI PREVISTI DAL PAREGGIO DI BILANCIO PER GLI ENTI LOCALI DELLA REGIONE PER

OGGETTO N. : ESAME DI DELIBERAZIONE CONCERNENTE L APPROVAZIONE DEI CRITERI E DELLE MODALITA PER IL RAGGIUNGIMENTO DEGLI OBIETTIVI PREVISTI DAL PAREGGIO DI BILANCIO PER GLI ENTI LOCALI DELLA REGIONE PER

UBRRAC del 23/11/2016 IIIIIIIIUIIIIIIIIIIIIIII~ / DICA A-23/11/

DICA-0024040-A-23/11/2016-4.8.3.7.9~"'_~rh~ UFFICIO DEL BILANCIO E PER IL RISCONTRO DI REGOLARITA' AMMINISTRATIVO-CONTABILE Servizio 5 - RiS(ontro atti organizzativi e atti relativi alle spese di personale

DICA-0024040-A-23/11/2016-4.8.3.7.9~"'_~rh~ UFFICIO DEL BILANCIO E PER IL RISCONTRO DI REGOLARITA' AMMINISTRATIVO-CONTABILE Servizio 5 - RiS(ontro atti organizzativi e atti relativi alle spese di personale

Città di Cologno Monzese

Città di Cologno Monzese Area : Servizio: 2 - ECONOMICO FINANZIARIA SERVIZIO BILANCIO, PROGRAMMAZIONE, GESTIONE ECONOMICO FINANZIARIA, GESTIONE DELLE ENTRATE, PARTECIPATE E PERSONALE PARTE ECONOMICA DETERMINAZIONE

Città di Cologno Monzese Area : Servizio: 2 - ECONOMICO FINANZIARIA SERVIZIO BILANCIO, PROGRAMMAZIONE, GESTIONE ECONOMICO FINANZIARIA, GESTIONE DELLE ENTRATE, PARTECIPATE E PERSONALE PARTE ECONOMICA DETERMINAZIONE

Comune di Firenze. che le variazioni di bilancio proposte al Consiglio Comunale sono riepilogate, per titoli ed anni come segue:

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

IL NUOVO VINCOLO DEL PAREGGIO DI BILANCIO. Salvatore Bilardo

IL NUOVO VINCOLO DEL PAREGGIO DI BILANCIO Salvatore Bilardo IL TREND DEGLI INVESTIMENTI DAL 2004 AL 2015 ENTI LOCALI (dati in migliaia di euro) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

IL NUOVO VINCOLO DEL PAREGGIO DI BILANCIO Salvatore Bilardo IL TREND DEGLI INVESTIMENTI DAL 2004 AL 2015 ENTI LOCALI (dati in migliaia di euro) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

(Pubblicata sul Bollettino Ufficiale Telematico della Regione Abruzzo Speciale , n. 22) Art. 1 (Stato di previsione delle Entrate)

Art. 1 (Stato di previsione delle Entrate)") LEGGE REGIONALE 5 FEBBRAIO 2018 N. 07 Bilancio di previsione finanziario 2018 2020. (Pubblicata sul Bollettino Ufficiale Telematico della Regione Abruzzo Speciale 16 02-2018, n. 22) Art. 1 (Stato di previsione

LEGGE REGIONALE 5 FEBBRAIO 2018 N. 07 Bilancio di previsione finanziario 2018 2020. (Pubblicata sul Bollettino Ufficiale Telematico della Regione Abruzzo Speciale 16 02-2018, n. 22) Art. 1 (Stato di previsione

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (art. 11 comma 5 D.Lgs. 118/2011)

") Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

CITTA DI ALESSANDRIA

CITTA DI ALESSANDRIA 1606000000 - Direzione Risorse Umane e Finanziarie SERVIZIO 1606040000 - SERVIZIO CONTABILITÀ PUBBLICA E BILANCIO N DETERMINAZIONE 2553 NUMERO PRATICA OGGETTO: Art. 175, c. 5 quater,

CITTA DI ALESSANDRIA 1606000000 - Direzione Risorse Umane e Finanziarie SERVIZIO 1606040000 - SERVIZIO CONTABILITÀ PUBBLICA E BILANCIO N DETERMINAZIONE 2553 NUMERO PRATICA OGGETTO: Art. 175, c. 5 quater,

PARERE DEL REVISORE SULLE PROPOSTE DEL BILANCIO DI PREVISIONE TRIENNALE 2019/2021 E DEI DOCUMENTI ALLEGATI

PARERE DEL REVISORE SULLE PROPOSTE DEL BILANCIO DI PREVISIONE TRIENNALE 2019/2021 E DEI DOCUMENTI ALLEGATI BILANCIO REDATTO AI SENSI DEL D. LGS. N. 118 DEL 23 GIUGNO 2011 Comune di Mezzanino - Parere su

PARERE DEL REVISORE SULLE PROPOSTE DEL BILANCIO DI PREVISIONE TRIENNALE 2019/2021 E DEI DOCUMENTI ALLEGATI BILANCIO REDATTO AI SENSI DEL D. LGS. N. 118 DEL 23 GIUGNO 2011 Comune di Mezzanino - Parere su

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 - Bilancio di previsione BILACIO DI PREVISIOE EQUILIBRI DI BILACIO (solo per le Regioni)* EQUILIBRI DI BILACIO Utilizzo risultato di amministrazione presunto

Allegato A al presente decreto Allegato n.9 - Bilancio di previsione BILACIO DI PREVISIOE EQUILIBRI DI BILACIO (solo per le Regioni)* EQUILIBRI DI BILACIO Utilizzo risultato di amministrazione presunto

Consiglio. Regionale

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

Comune di Firenze. L Organo di revisione

COMUNE DI FIRENZE Collegio dei Revisori dei Conti Palazzo Vecchio, - Piazza della Signoria 50122 FIRENZE Comune di Firenze Proposta di deliberazione n.406/2018 ad oggetto Verifica equilibri di bilancio

COMUNE DI FIRENZE Collegio dei Revisori dei Conti Palazzo Vecchio, - Piazza della Signoria 50122 FIRENZE Comune di Firenze Proposta di deliberazione n.406/2018 ad oggetto Verifica equilibri di bilancio

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

COMUNITA ROTALIANA KÖNIGSBERG. Sito Internet:

COMUNITA ROTALIANA KÖNIGSBERG Sito Internet: http://www.comunitarotaliana.tn.it/ PARAMETRI DI DEFICITARIETA Parametri da considerare per l'individuazione delle condizioni strutturalmente deficitarie SI

COMUNITA ROTALIANA KÖNIGSBERG Sito Internet: http://www.comunitarotaliana.tn.it/ PARAMETRI DI DEFICITARIETA Parametri da considerare per l'individuazione delle condizioni strutturalmente deficitarie SI

Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

RELAZIONE DI INIZIO MANDATO

RELAZIONE DI INIZIO MANDATO (Quinquennio 2014 2019) SINDACO dott. CARLO GIUSEPPE GALATI Proclamazione 26 maggio 2014 (articolo 4 bis Decreto Legislativo n. 149/2011) INTRODUZIONE L'art. 4 bis del D. Lgs.

RELAZIONE DI INIZIO MANDATO (Quinquennio 2014 2019) SINDACO dott. CARLO GIUSEPPE GALATI Proclamazione 26 maggio 2014 (articolo 4 bis Decreto Legislativo n. 149/2011) INTRODUZIONE L'art. 4 bis del D. Lgs.

LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI. Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2010

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2010 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2010 COMUNITA' MONTANA

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2010 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2010 COMUNITA' MONTANA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

COMUNE DI FRUGAROLO (Provincia di Alessandria)

") ORIGINALE COPIA COMUNE DI FRUGAROLO (Provincia di Alessandria) VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N.18/2016 OGGETTO: VARIAZIONE DI ASSESTAMENTO GENERALE E VERIFICA DEGLI EQUILIBRI DI BILANCIO

ORIGINALE COPIA COMUNE DI FRUGAROLO (Provincia di Alessandria) VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N.18/2016 OGGETTO: VARIAZIONE DI ASSESTAMENTO GENERALE E VERIFICA DEGLI EQUILIBRI DI BILANCIO

CIRCOLARE N. 5 MINISTERO DELL ECONOMIA E DELLE FINANZE

CIRCOLARE N. 5 MINISTERO DELL ECONOMIAE DELLE FINANZE DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE PERLA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI UFFICIO II Prot. N. 11079 Allegati:

CIRCOLARE N. 5 MINISTERO DELL ECONOMIAE DELLE FINANZE DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE PERLA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI UFFICIO II Prot. N. 11079 Allegati:

NUOVO PAREGGIO DI BILANCIO O.D.C.E.C TARANTO 22/04/2016 SIMONE SIMEONE

NUOVO PAREGGIO O NUOVO EQUILIBRIO? Bilancio «armonizzato» Tit. 1 Entrate correnti di natura tributaria e contributiva e perequative Tit. 2 - Trasferimenti correnti Tit. 3 -Entrate extratributarie Tit.

NUOVO PAREGGIO O NUOVO EQUILIBRIO? Bilancio «armonizzato» Tit. 1 Entrate correnti di natura tributaria e contributiva e perequative Tit. 2 - Trasferimenti correnti Tit. 3 -Entrate extratributarie Tit.

Pareggio di Bilancio. Comune di Muzzana del Turgnano (UD)

") Pareggio di Bilancio (art. 1, commi 707/734) Legge di stabilità 1 IL NUOVO VINCOLO DI FINANZA PUBBLICA: IL PAREGGIO DI BILANCIO La legge di stabilità per il reca con sé l abrogazione di tutte le norme

Pareggio di Bilancio (art. 1, commi 707/734) Legge di stabilità 1 IL NUOVO VINCOLO DI FINANZA PUBBLICA: IL PAREGGIO DI BILANCIO La legge di stabilità per il reca con sé l abrogazione di tutte le norme

G.C. N 159/ OGGETTO: Bilancio di previsione Variazioni. LA GIUNTA COMUNALE

G.C. N 159/02.09.2016 OGGETTO: Bilancio di previsione 2016-2018 - Variazioni. LA GIUNTA COMUNALE Richiamata la propria deliberazione n. 12 del 21 marzo 2016 con la quale è stato approvato il bilancio di

G.C. N 159/02.09.2016 OGGETTO: Bilancio di previsione 2016-2018 - Variazioni. LA GIUNTA COMUNALE Richiamata la propria deliberazione n. 12 del 21 marzo 2016 con la quale è stato approvato il bilancio di

ELENCO VARIAZIONI DI COMPETENZA ANNO 2016

ELENCO VARIAZIONI DI COMPETENZA ANNO 2016 PARTE I ENTRATA PROP - 2286 / 2016 Pagina 1 di 7 Titolo Tipologia Descrizione Delibera 201012 Trasferimenti correnti-trasferimenti correnti da Amministrazioni

ELENCO VARIAZIONI DI COMPETENZA ANNO 2016 PARTE I ENTRATA PROP - 2286 / 2016 Pagina 1 di 7 Titolo Tipologia Descrizione Delibera 201012 Trasferimenti correnti-trasferimenti correnti da Amministrazioni

RELAZIONE DI INIZIO MANDATO

Comune di Campi Bisenzio Provincia di Firenze RELAZIONE DI INIZIO MANDATO Sindaco Emiliano Fossi Proclamazione 28 maggio 2013 (art. 4-bis, D.Lgs. 06/09/11 n. 149 e successive modificazioni) 1 INDICE DEGLI

Comune di Campi Bisenzio Provincia di Firenze RELAZIONE DI INIZIO MANDATO Sindaco Emiliano Fossi Proclamazione 28 maggio 2013 (art. 4-bis, D.Lgs. 06/09/11 n. 149 e successive modificazioni) 1 INDICE DEGLI

Il Rendiconto di Gestione 2012 in sintesi. Provincia di Brescia Ufficio Controllo di Gestione

Il Rendiconto di Gestione 2012 in sintesi Risultanze complessive Rendiconto 2012 Fondo di Cassa al 1 gennaio 2012 147.480.690,33 ENTRATA Accertamenti Competenza 2012 187.048.243,20 Residui Attivi mantenuti

Il Rendiconto di Gestione 2012 in sintesi Risultanze complessive Rendiconto 2012 Fondo di Cassa al 1 gennaio 2012 147.480.690,33 ENTRATA Accertamenti Competenza 2012 187.048.243,20 Residui Attivi mantenuti

IL CONSIGLIO COMUNALE

C.C. N 86/28.09.2016 OGGETTO: -Bilancio di previsione 2016 variazioni. Udita la discussione relativa all argomento in oggetto IL CONSIGLIO COMUNALE Richiamata la propria deliberazione n. 12 del 21 marzo

C.C. N 86/28.09.2016 OGGETTO: -Bilancio di previsione 2016 variazioni. Udita la discussione relativa all argomento in oggetto IL CONSIGLIO COMUNALE Richiamata la propria deliberazione n. 12 del 21 marzo

ATTO DI PROMULGAZIONE N.11. VISTO l art. 121 della Costituzione come modificato dalla Legge Costituzionale 22 novembre 1999 n. 1;

Anno XLVII N. 15 Speciale (08.02.2017) Bollettino Ufficiale della Regione Abruzzo Pag. 33 contributo è concesso, quale aiuto al funzionamento a favore dell'aeroporto, sotto forma di sottoscrizione dell'aumento

Anno XLVII N. 15 Speciale (08.02.2017) Bollettino Ufficiale della Regione Abruzzo Pag. 33 contributo è concesso, quale aiuto al funzionamento a favore dell'aeroporto, sotto forma di sottoscrizione dell'aumento

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2009

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2009 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2009 COMUNITA' MONTANA

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2009 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2009 COMUNITA' MONTANA

(Provincia di Firenze) SETTORE FINANZIARIO

SETTORE FINANZIARIO") COMUNE DI REGGELLO (Provincia di Firenze) SETTORE FINANZIARIO VERBALE CONTROLLO SUGLI EQUILIBRI FINANZIARI AI SENSI DEGLI ARTT. 12-15 DEL REGOLAMENTO SUI CONTROLLI INTERNI ALLA DATA DEL 30/11/2016 Il controllo

COMUNE DI REGGELLO (Provincia di Firenze) SETTORE FINANZIARIO VERBALE CONTROLLO SUGLI EQUILIBRI FINANZIARI AI SENSI DEGLI ARTT. 12-15 DEL REGOLAMENTO SUI CONTROLLI INTERNI ALLA DATA DEL 30/11/2016 Il controllo

Città di Cologno Monzese

Città di Cologno Monzese Area : Servizio: 2 - ECONOMICO FINANZIARIA SERVIZIO BILANCIO, PROGRAMMAZIONE, GESTIONE ECONOMICO FINANZIARIA, GESTIONE DELLE ENTRATE, PARTECIPATE E PERSONALE PARTE ECONOMICA DETERMINAZIONE

Città di Cologno Monzese Area : Servizio: 2 - ECONOMICO FINANZIARIA SERVIZIO BILANCIO, PROGRAMMAZIONE, GESTIONE ECONOMICO FINANZIARIA, GESTIONE DELLE ENTRATE, PARTECIPATE E PERSONALE PARTE ECONOMICA DETERMINAZIONE

COMUNE DI GAVORRANO RELAZIONE DI INIZIO MANDATO DEL SINDACO ANDREA BIONDI. (ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n.

COMUNE DI GAVORRANO RELAZIONE DI INIZIO MANDATO DEL SINDACO ANDREA BIONDI (ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n. 149) I N D I C E 1 LA RELAZIONE DI INIZIO MANDATO...3 1.1 PREMESSA...3 1.2

COMUNE DI GAVORRANO RELAZIONE DI INIZIO MANDATO DEL SINDACO ANDREA BIONDI (ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n. 149) I N D I C E 1 LA RELAZIONE DI INIZIO MANDATO...3 1.1 PREMESSA...3 1.2

COMUNE DI CERVARESE SANTA CROCE PROVINCIA DI PADOVA

COMUNE DI CERVARESE SANTA CROCE PROVINCIA DI PADOVA RELAZIONE DI INIZIO MANDATO SINDACO CAMPAGNOLO MASSIMO Proclamazione 26 maggio 2014 (articolo 4-bis del d.lgs. del 6 settembre 2011, n. 149) INTRODUZIONE

COMUNE DI CERVARESE SANTA CROCE PROVINCIA DI PADOVA RELAZIONE DI INIZIO MANDATO SINDACO CAMPAGNOLO MASSIMO Proclamazione 26 maggio 2014 (articolo 4-bis del d.lgs. del 6 settembre 2011, n. 149) INTRODUZIONE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 SPESE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 Allegato n.8/1 - D.Lgs 118/2011 SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE PRECEDENTE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 Allegato n.8/1 - D.Lgs 118/2011 SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE PRECEDENTE

Edilizia scolastica Riepilogo all 8 febbraio 2016

Edilizia scolastica Riepilogo all 8 febbraio 2016 Legge 9 agosto 2013, n. 98 (conversione Decreto del fare 21 giugno 2013, n. 69) Stanziati 150.000.000,00 a livello nazionale (per la Lombardia 15.000.000,00)

Edilizia scolastica Riepilogo all 8 febbraio 2016 Legge 9 agosto 2013, n. 98 (conversione Decreto del fare 21 giugno 2013, n. 69) Stanziati 150.000.000,00 a livello nazionale (per la Lombardia 15.000.000,00)

TOTALE Titolo 1 residui presunti ,98 0,00 0, ,98 0,00

ENTRATE TITOLO PREVISIONI VARIAZIONI PREVISIONI TIPOLOGIA DENOMINAZIONE AGGIORNATE ALLA AGGIORNATE ALLA PRECEDENTE VARIAZIONE Titolo 1 Entrate correnti di natura tributaria,contributiva e perequativa Tipologia

ENTRATE TITOLO PREVISIONI VARIAZIONI PREVISIONI TIPOLOGIA DENOMINAZIONE AGGIORNATE ALLA AGGIORNATE ALLA PRECEDENTE VARIAZIONE Titolo 1 Entrate correnti di natura tributaria,contributiva e perequativa Tipologia

COMUNE DI FAVRIA Città Metropolitana Torino

COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 ALLEGATI (D.Lgs. n 118/11 Art. 74) COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 (D.Lgs. n 118/11

COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 ALLEGATI (D.Lgs. n 118/11 Art. 74) COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 (D.Lgs. n 118/11

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA Presupposti contabili: Il patto di stabilità (fino al 2015) Gestione delle spese e delle entrate conto capitale con un volume consistente

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA Presupposti contabili: Il patto di stabilità (fino al 2015) Gestione delle spese e delle entrate conto capitale con un volume consistente

AREA ECONOMICO - FINANZIARIA

Provincia di Perugia AREA ECONOMICO - FINANZIARIA Ufficio RAGIONERIA - AREA 3 COPIA DETERMINAZIONE N.108 DEL 29-06- N. 585 del Registro Generale Oggetto: VARIAZIONE N. 5 AL BILANCIO DI PREVISIONE - PER

Provincia di Perugia AREA ECONOMICO - FINANZIARIA Ufficio RAGIONERIA - AREA 3 COPIA DETERMINAZIONE N.108 DEL 29-06- N. 585 del Registro Generale Oggetto: VARIAZIONE N. 5 AL BILANCIO DI PREVISIONE - PER

LEGGE REGIONALE 23 NOVEMBRE 2015, N. 25

BILANCIO E CONTABILITÀ LEGGE REGIONALE 23 NOVEMBRE 2015, N. 25 Modifiche alla legge regionale 15 luglio 2009, n. 3 Norme in materia di bilancio e contabilità della Regione e successive modificazioni (legge

BILANCIO E CONTABILITÀ LEGGE REGIONALE 23 NOVEMBRE 2015, N. 25 Modifiche alla legge regionale 15 luglio 2009, n. 3 Norme in materia di bilancio e contabilità della Regione e successive modificazioni (legge

PROVVEDIMENTO DIRIGENZIALE. N in data

PRESIDENZA DELLA REGIONE DIPARTIMENTO ENTI LOCALI, SEGRETERIA DELLA GIUNTA E AFFARI DI PREFETTURA ENTI LOCALI PROVVEDIMENTO DIRIGENZIALE N. 7682 in data 22-12-2017 OGGETTO : INDIVIDUAZIONE DEI COMUNI RISPETTOSI

PRESIDENZA DELLA REGIONE DIPARTIMENTO ENTI LOCALI, SEGRETERIA DELLA GIUNTA E AFFARI DI PREFETTURA ENTI LOCALI PROVVEDIMENTO DIRIGENZIALE N. 7682 in data 22-12-2017 OGGETTO : INDIVIDUAZIONE DEI COMUNI RISPETTOSI

COMUNE DI SALA BOLOGNESE

COMUNE DI SALA BOLOGNESE Città Metropolitana di Bologna L ORGANO DI REVISIONE Verbale n. 3 del 17 gennaio 2017 PARERE SULL EMENDAMENTO AL BILANCIO DI PREVISIONE 2017-2019 L'organo di revisione ha esaminato

COMUNE DI SALA BOLOGNESE Città Metropolitana di Bologna L ORGANO DI REVISIONE Verbale n. 3 del 17 gennaio 2017 PARERE SULL EMENDAMENTO AL BILANCIO DI PREVISIONE 2017-2019 L'organo di revisione ha esaminato

COMUNE DI PECETTO DI VALENZA RELAZIONE DI INIZIO MANDATO

COMUNE DI PECETTO DI VALENZA RELAZIONE DI INIZIO MANDATO Sindaco ANDREA BORTOLONI Proclamazione 26 Maggio 2014 (Art. 4-bis D.Lgs. 149 del 06/09/2011 e successive modificazioni) 1 Premessa L art. 4-bis

COMUNE DI PECETTO DI VALENZA RELAZIONE DI INIZIO MANDATO Sindaco ANDREA BORTOLONI Proclamazione 26 Maggio 2014 (Art. 4-bis D.Lgs. 149 del 06/09/2011 e successive modificazioni) 1 Premessa L art. 4-bis

CONSIGLIO REGIONALE DELLA SARDEGNA

CONSIGLIO REGIONALE DELLA SARDEGNA 175-2018 - 46-558 LEGGE REGIONALE 28 DICEMBRE 2018, N. 49 Bilancio di previsione triennale 2019-2021 Art. 1 Bilancio di previsione 2019-2021 1. In base al principio contabile

CONSIGLIO REGIONALE DELLA SARDEGNA 175-2018 - 46-558 LEGGE REGIONALE 28 DICEMBRE 2018, N. 49 Bilancio di previsione triennale 2019-2021 Art. 1 Bilancio di previsione 2019-2021 1. In base al principio contabile

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

PAREGGIO DI BILANCIO DEGLI ENTI LOCALI

INCONTRO DI STUDIO Commissione di Studio Enti Pubblici PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Furnari Caterina ADEMPIMENTI E VINCOLI DEL NUOVO PAREGGIO DI BILANCIO CATANIA 1 APRILE 2016 La legge di stabilità

INCONTRO DI STUDIO Commissione di Studio Enti Pubblici PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Furnari Caterina ADEMPIMENTI E VINCOLI DEL NUOVO PAREGGIO DI BILANCIO CATANIA 1 APRILE 2016 La legge di stabilità

Consiglio Regionale della Puglia LEGGE REGIONALE 15 FEBBRAIO 2016, N. 2

LEGGE REGIONALE 15 FEBBRAIO 2016, N. 2 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2016 e pluriennale 2016-2018 2 LEGGE REGIONALE Bilancio di previsione della Regione Puglia

LEGGE REGIONALE 15 FEBBRAIO 2016, N. 2 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2016 e pluriennale 2016-2018 2 LEGGE REGIONALE Bilancio di previsione della Regione Puglia

RELAZIONE SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO 2010 E SULLA VARIAZIONE DI BILANCIO

ALLEGATO C RELAZIONE SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO 2010 E SULLA VARIAZIONE DI BILANCIO L art. 193 del D.Lgs. 267/2000, prevede che, almeno una volta entro il 30 settembre di ciascun anno,

ALLEGATO C RELAZIONE SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO 2010 E SULLA VARIAZIONE DI BILANCIO L art. 193 del D.Lgs. 267/2000, prevede che, almeno una volta entro il 30 settembre di ciascun anno,

O G G E T T O: Bilancio di previsione Variazione ai sensi dell art. 175 comma 5 del D.Lgs.267/2000 e ss.mm.ii

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Valorizzazione e Recupero delle Risorse DETERMINA n 946 del 11/10/2016 O G G

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Valorizzazione e Recupero delle Risorse DETERMINA n 946 del 11/10/2016 O G G

D.L n. 112 conv. in l.n. 133 del 2008

D.L. 25-6-2008 n. 112 conv. in l.n. 133 del 2008 Disposizioni urgenti per lo sviluppo economico, la semplificazione, la competitività, la stabilizzazione della finanza pubblica e la perequazione tributaria.

D.L. 25-6-2008 n. 112 conv. in l.n. 133 del 2008 Disposizioni urgenti per lo sviluppo economico, la semplificazione, la competitività, la stabilizzazione della finanza pubblica e la perequazione tributaria.

CITTA' METROPOLITANE - PROVINCE - COMUNI. 8 C) Titolo 2 - Trasferimenti correnti validi ai fini dei saldi finanza pubblica (+) 0,00

Titolo 2 - Trasferimenti correnti validi ai fini dei saldi finanza pubblica (+) 0,00") Pagina 1 Sezione 1 (Euro Migliaia di euro) Dati gestionali COMPETENZA (stanziamenti FPV, accertamenti e impegni) a tutto il (a) Dati gestionali CASSA (riscossioni e pagamenti) a tutto il (b) A1) Fondo

Pagina 1 Sezione 1 (Euro Migliaia di euro) Dati gestionali COMPETENZA (stanziamenti FPV, accertamenti e impegni) a tutto il (a) Dati gestionali CASSA (riscossioni e pagamenti) a tutto il (b) A1) Fondo

BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (*)

") BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (*) EQUILIBRIO ENTRATE FINALI - SPESE FINALI (ART. 1, comma 711, Legge di stabilità 2016) COMPETENZA ANNO DI RIFERIMENTO

BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (*) EQUILIBRIO ENTRATE FINALI - SPESE FINALI (ART. 1, comma 711, Legge di stabilità 2016) COMPETENZA ANNO DI RIFERIMENTO

RELAZIONE DI INIZIO MANDATO

Comune di Rosasco (Prov. di Pavia) RELAZIONE DI INIZIO MANDATO (ai sensi dell art. 4-bis D.Lgs. 06/09/2011, n. 149) (1) PREMESSA Per effetto della nuova disciplina, al fine di garantire il coordinamento

Comune di Rosasco (Prov. di Pavia) RELAZIONE DI INIZIO MANDATO (ai sensi dell art. 4-bis D.Lgs. 06/09/2011, n. 149) (1) PREMESSA Per effetto della nuova disciplina, al fine di garantire il coordinamento

All. OB/15/C - Calcolo dell'obiettivo di competenza mista PATTO DI STABILITA' INTERNO

All. OB/15/C - Calcolo dell'obiettivo di competenza mista Modalità di calcolo Obiettivo 2015-2017 Anno 2015 Anno 2016 Anno 2017 Anno 2018 Saldo obiettivo 1.803 1.938 1.938 1.938 Anno 2015 Anno 2016 Anno

All. OB/15/C - Calcolo dell'obiettivo di competenza mista Modalità di calcolo Obiettivo 2015-2017 Anno 2015 Anno 2016 Anno 2017 Anno 2018 Saldo obiettivo 1.803 1.938 1.938 1.938 Anno 2015 Anno 2016 Anno

LEGGE 28 dicembre 2015, n Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016). Art. 1.

. Art. 1.") LEGGE 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016). (15G00222) (GU n.302 del 30-12-2015 - Suppl. Ordinario n. 70) Art.

LEGGE 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016). (15G00222) (GU n.302 del 30-12-2015 - Suppl. Ordinario n. 70) Art.

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

BILANCIO DI PREVISIONE

PARTE I - ENTRATA /0/ Risorsa Accertamenti 4 6 7 8 AVANZO DI AMMINISTRAZIONE.7.00.9.00 8.00 di cui: VINCOLATO.9.00.9.00 FINANZIAMENTO INVESTIMENTI.00.00 FONDO AMMORTAMENTO NON VINCOLATO 8.00 80.00 8.00

PARTE I - ENTRATA /0/ Risorsa Accertamenti 4 6 7 8 AVANZO DI AMMINISTRAZIONE.7.00.9.00 8.00 di cui: VINCOLATO.9.00.9.00 FINANZIAMENTO INVESTIMENTI.00.00 FONDO AMMORTAMENTO NON VINCOLATO 8.00 80.00 8.00

BILANCIO DI PREVISIONE

PARTE I - ENTRATA // Risorsa Accertamenti 4 6 7 8 AVANZO DI AMMINISTRAZIONE..00..00 98.00 di cui: VINCOLATO.8.00 979.00.00 FINANZIAMENTO INVESTIMENTI FONDO AMMORTAMENTO NON VINCOLATO 4.00 46.00 96.00 TITOLO

PARTE I - ENTRATA // Risorsa Accertamenti 4 6 7 8 AVANZO DI AMMINISTRAZIONE..00..00 98.00 di cui: VINCOLATO.8.00 979.00.00 FINANZIAMENTO INVESTIMENTI FONDO AMMORTAMENTO NON VINCOLATO 4.00 46.00 96.00 TITOLO

1/2 COMUNE DI SCIARA. Equilibri Di Bilancio. Previsioni Definitive. Competenza EQUILIBRIO ECONOMICO-FINANZIARIO

COMUNE DI SCIARA Equilibri Di Bilancio EQUILIBRIO ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio - Previsioni Definitive Competenza 2017 2018 2019 A) Fondo pluriennale vincolato per spese

COMUNE DI SCIARA Equilibri Di Bilancio EQUILIBRIO ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio - Previsioni Definitive Competenza 2017 2018 2019 A) Fondo pluriennale vincolato per spese

COMUNE DI TREVISO ALLEGATO A VARIAZIONE AL BILANCIO DI PREVISIONE 2017/ ENTRATA T.TIP.CAT Descrizione Titolo - Tipologia VARIAZIONE 2017 COMPETE

COMUNE DI TREVISO ALLEGATO A VARIAZIONE AL BILANCIO DI PREVISIONE 2017/2019 - ENTRATA T.TIP.CAT Descrizione Titolo - Tipologia VARIAZIONE 2017 COMPETENZA VARIAZIONE 2018 COMPETENZA VARIAZIONE 2019 COMPETENZA

COMUNE DI TREVISO ALLEGATO A VARIAZIONE AL BILANCIO DI PREVISIONE 2017/2019 - ENTRATA T.TIP.CAT Descrizione Titolo - Tipologia VARIAZIONE 2017 COMPETENZA VARIAZIONE 2018 COMPETENZA VARIAZIONE 2019 COMPETENZA

COMUNE DI TREZZO SULL ADDA Provincia di Milano

COMUNE DI TREZZO SULL ADDA Provincia di Milano REVISORE UNICO DEI CONTI VERBALE N. 8/2017 Il giorno 04 del mese di luglio dell anno duemiladiciassette, presso gli uffici del Comune di Trezzo sull Adda,

COMUNE DI TREZZO SULL ADDA Provincia di Milano REVISORE UNICO DEI CONTI VERBALE N. 8/2017 Il giorno 04 del mese di luglio dell anno duemiladiciassette, presso gli uffici del Comune di Trezzo sull Adda,