Enti Non Commerciali Imposte IRES e IRAP

|

|

|

- Cristina Raffaella Leoni

- 9 anni fa

- Просмотров:

Транскрипт

1 Enti Non Commerciali Imposte IRES e Relatori Lorenzo Spinnato Dottore Commercialista in Padova Massimiliano Bordin Dottore Commercialista in Padova 1 2 1

2 3 REDDITO AI FINI IRES DEGLI ENC Articolo 144 Tuir Reddito complessivo Sommatoria della singole Categorie di reddito: - Redditi Fondiari; -Redditi di Capitale; -Redditi d Impresa; -Redditi Diversi. 4 2

3 REDDITO AI FINI IRES DEGLI ENC Articolo 148, commi da 1-9, Tuir Enti di tipo associativo Attività istituzionali; Attività de-commercializzate; Attività commerciali. 5 REDDITO AI FINI IRES DEGLI ENC Articolo 149 perdita della qualifica di Ente non commerciale in caso di esercizio di attività commerciale prevalente per un intero periodo di imposta 1. Prevalenza delle immobilizzazioni relative all attività commerciale, al netto degli ammortamenti, rispetto alle restanti attività; 2. Prevalenza dei ricavi derivanti da attività commerciali rispetto al valore normale delle cessioni o prestazioni afferenti le attività istituzionali; 3. Prevalenza dei redditi derivanti da attività commerciali rispetto al valore normale delle cessioni o prestazioni afferenti le attività istituzionali; 4. Prevalenza delle componenti negative inerenti all attività commerciale rispetto alle restanti spese. N.B.: tale articolo non si applica agli enti ecclesiastici riconosciuti e alle A.S.D. 6 3

4 L attività rivolta ai terzi in genere non associati o partecipanti resa a favore di corrispettivi specifici o di contributi supplementari in ragione delle diverse prestazioni rispetto a quelle istituzionali, resta commerciale ed è esclusa dall applicazione delle disposizioni agevolative

D.p.r. 601/73 9 Enti Religiosi D.p.r. 601/73 Art. 7, L.")

5 Enti Religiosi Il reddito complessivo è dato dalla somma di: Redditi Fondiari Redditi Diversi Redditi Capitali RedditiImpresa (eventuale) D.p.r. 601/73 9 Enti Religiosi D.p.r. 601/73 Art. 7, L.121/

6

7 13 PER LA DECOMERCIALIZZAZIONE DELLE ATTIVITA 1/2 14 7

8 PER LA DECOMERCIALIZZAZIONE DELLE ATTIVITA 2/

9

10

11

12

13

14

15 29 Ad Es. Legge 398/

16

17

18

19

20

21

22

23

24

25

26

27

28

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

Diritto Tributario. IRES presupposto, soggetti passivi, aliquota e base imponibile

Diritto Tributario IRES presupposto, soggetti passivi, aliquota e base imponibile ARTICOLI DEL TUIR Artt. 73, 81, 143 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte

Diritto Tributario IRES presupposto, soggetti passivi, aliquota e base imponibile ARTICOLI DEL TUIR Artt. 73, 81, 143 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI A. ENTI NON COMMERCIALI STEP Obbligo generale di Attività Indicazioni di dettaglio Riscontro SI NO 1 NO 2

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI A. ENTI NON COMMERCIALI STEP Obbligo generale di Attività Indicazioni di dettaglio Riscontro SI NO 1 NO 2

Dott. Patrizia Sideri

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

Ordine dei Dottori Commercialisti ed Esperti Contabili di Civitavecchia. Commissione Fiscalità LA GESTIONE DELLE ASSOCIAZIONI

Ordine dei Dottori Commercialisti ed Esperti Contabili di Civitavecchia Commissione Fiscalità LA GESTIONE DELLE ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Prof. Fabio Romei 27 ottobre 2016 PREMESSA

Ordine dei Dottori Commercialisti ed Esperti Contabili di Civitavecchia Commissione Fiscalità LA GESTIONE DELLE ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Prof. Fabio Romei 27 ottobre 2016 PREMESSA

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

DIFFERENZE DI CONSOLIDAMENTO

DIFFERENZE DI CONSOLIDAMENTO DETERMINAZIONE DELLA DIFFERRENZA Le differenze di consolidamento confronto tra costo della partecipazione (C) patrimonio netto contabile proquota della controllata (%PN) La

DIFFERENZE DI CONSOLIDAMENTO DETERMINAZIONE DELLA DIFFERRENZA Le differenze di consolidamento confronto tra costo della partecipazione (C) patrimonio netto contabile proquota della controllata (%PN) La

TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III

# TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III TESTO UNICO DELLE IMPOSTE SUI REDDITI TITOLO II Imposta sul reddito delle società. Capo I - Soggetti passivi e disposizioni generali

# TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III TESTO UNICO DELLE IMPOSTE SUI REDDITI TITOLO II Imposta sul reddito delle società. Capo I - Soggetti passivi e disposizioni generali

Enti non commerciali: attività istituzionale e attività commerciale

Enti non commerciali: attività istituzionale e attività commerciale 1 ENTI NON COMMERCIALI Enti pubblici e privati diversi dalle società che non hanno per oggetto esclusivo o principale l esercizio di

Enti non commerciali: attività istituzionale e attività commerciale 1 ENTI NON COMMERCIALI Enti pubblici e privati diversi dalle società che non hanno per oggetto esclusivo o principale l esercizio di

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,15

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

STUDIO DI SETTORE VM11U

A L L E G AT O 3 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM11U ANALISI DELLA COERENZA Per lo studio di settore VM11U sono previsti ulteriori specifici indicatori di

A L L E G AT O 3 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM11U ANALISI DELLA COERENZA Per lo studio di settore VM11U sono previsti ulteriori specifici indicatori di

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

STUDIO DI SETTORE VG46U

A L L E G AT O 42 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG46U ANALISI DELLA COERENZA Per lo studio di settore VG46U sono previsti ulteriori specifici indicatori di

A L L E G AT O 42 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG46U ANALISI DELLA COERENZA Per lo studio di settore VG46U sono previsti ulteriori specifici indicatori di

Attualmente svolge in proprio la professione di tributarista in Milano.

1. PROFILO PROFESSIONALE Anno di nascita: 1968. Laurea in Economia e Commercio presso l Università di Pavia. Stage in Business English presso la Language studies international di Londra, Novembre 1995

1. PROFILO PROFESSIONALE Anno di nascita: 1968. Laurea in Economia e Commercio presso l Università di Pavia. Stage in Business English presso la Language studies international di Londra, Novembre 1995

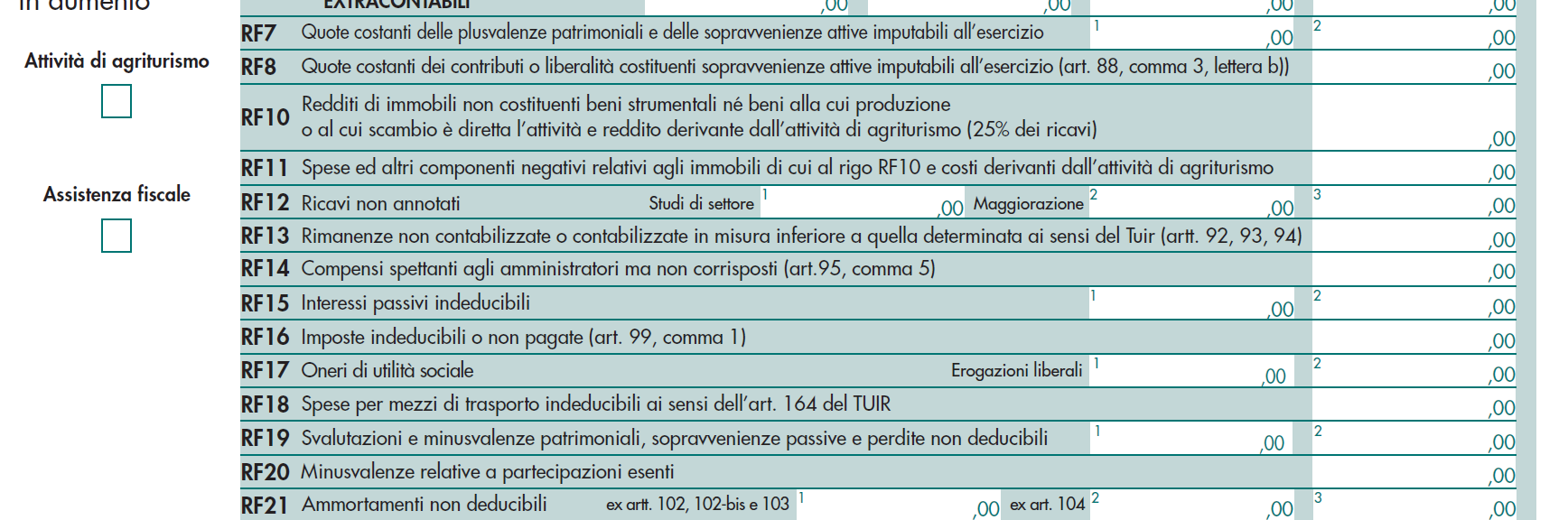

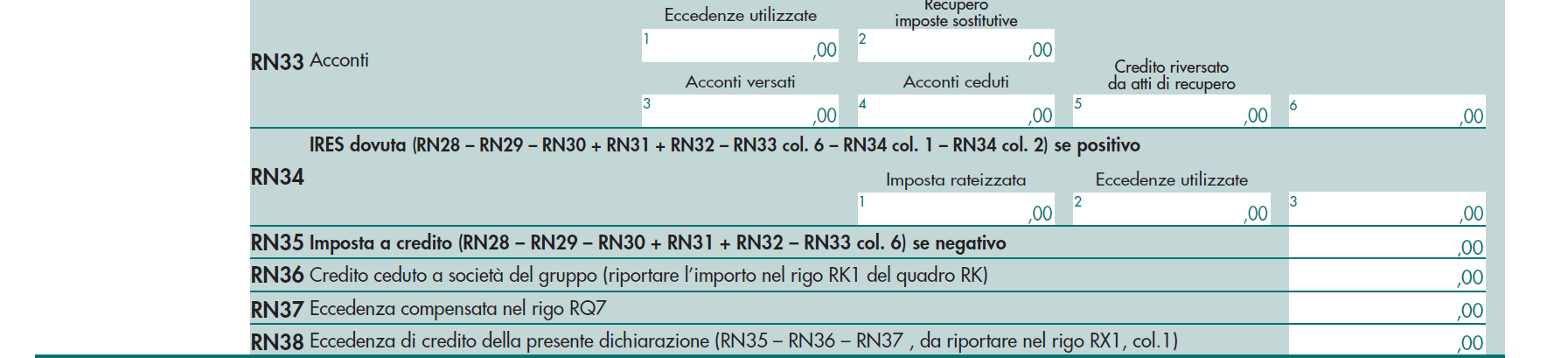

Piercarlo Bausola Dottore Commercialista in Torino. Il «nuovo» quadro RG nella dichiarazione SP

Piercarlo Bausola Dottore Commercialista in Torino Il «nuovo» quadro RG nella dichiarazione SP 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge

Piercarlo Bausola Dottore Commercialista in Torino Il «nuovo» quadro RG nella dichiarazione SP 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge

RETENERGIE SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

ESAME DI STATO PER LA ABILITAZIONE ALL ESERCIZIO DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE.

ESAME DI STATO PER LA ABILITAZIONE ALL ESERCIZIO DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE. Tema 1 I SESSIONE 2016 SEZIONE A I PROVA SCRITTA 15 GIUGNO 2016 Il candidato illustri in dettaglio le principali

ESAME DI STATO PER LA ABILITAZIONE ALL ESERCIZIO DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE. Tema 1 I SESSIONE 2016 SEZIONE A I PROVA SCRITTA 15 GIUGNO 2016 Il candidato illustri in dettaglio le principali

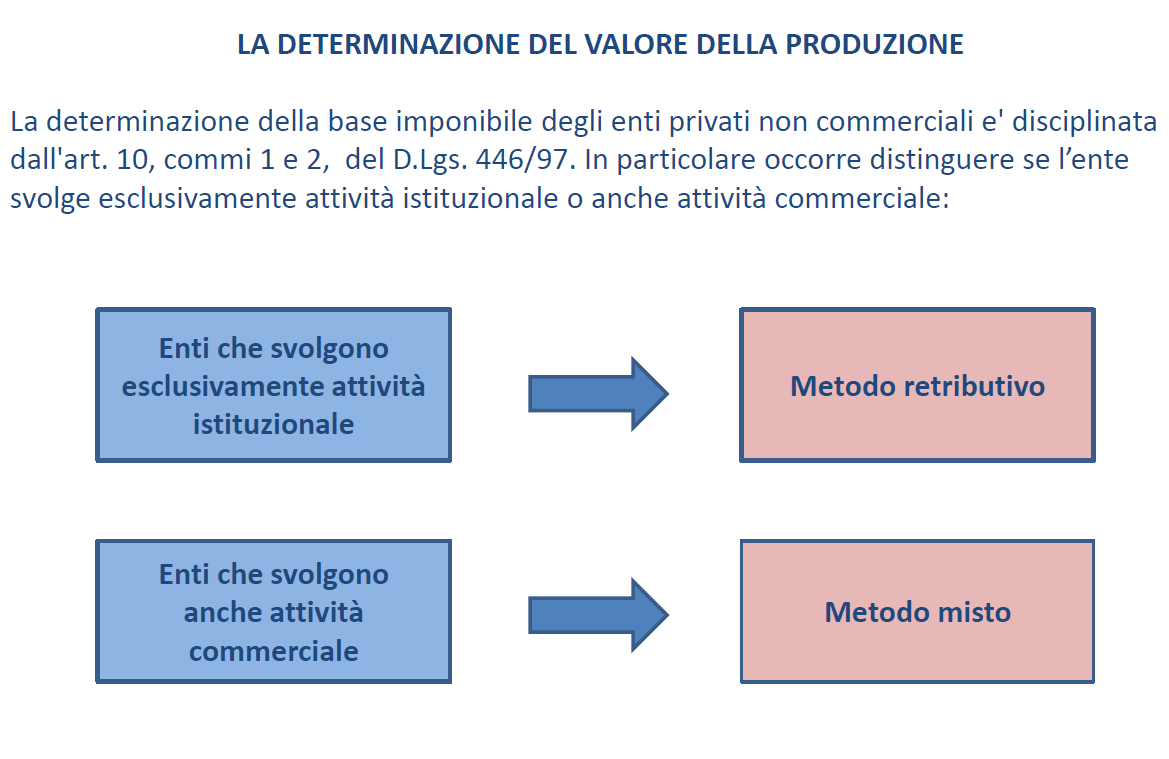

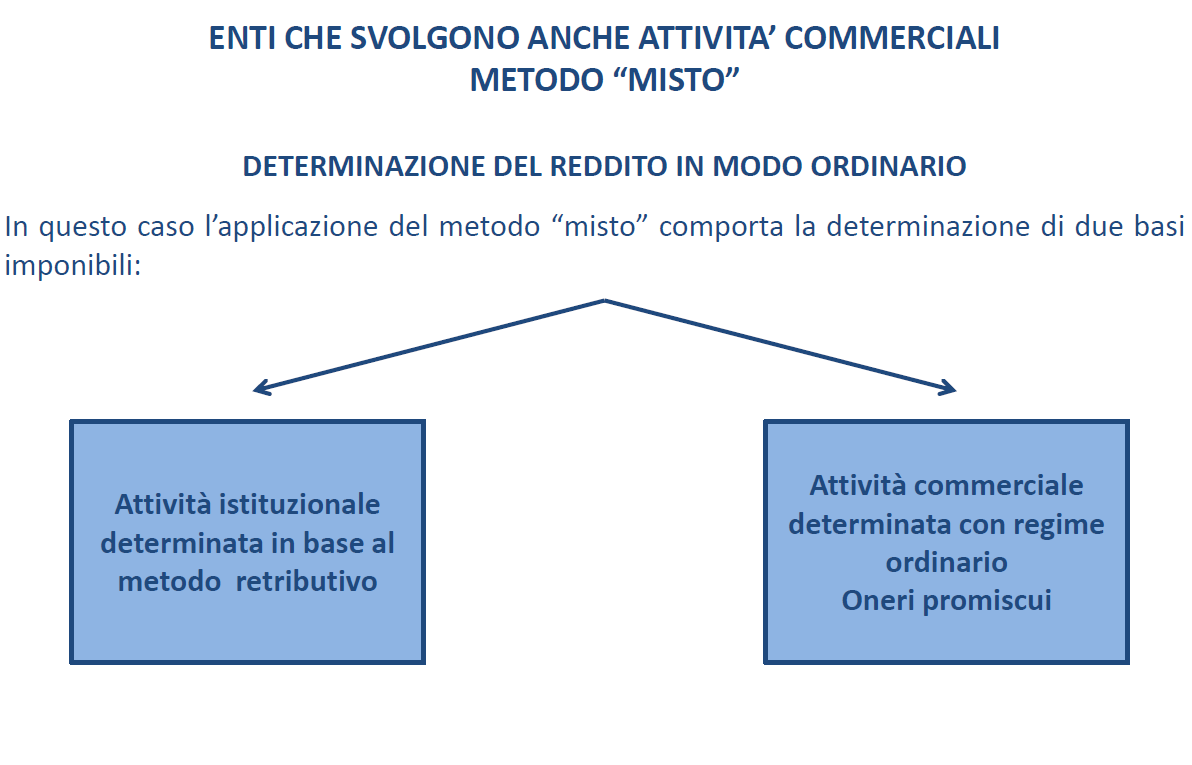

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento