Informativa per la clientela di studio

|

|

|

- Nicoletta Belli

- 6 anni fa

- Visualizzazioni

Transcript

1 Informativa per la clientela di studio del Ai gentili Clienti Loro sedi OGGETTO: Legge di Bilancio 2017: bonus strumenti musicali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che nella Legge di bilancio 2017 è stato prorogato il c.d. bonus strumenti musicali, contributo una tantum pari al 65 per cento del prezzo finale dello strumento musicale acquistato. Introduzione L attenzione della Legge di Bilancio 2017 viene anche rivolta agli studenti iscritti ai licei musicali e ai corsi preaccademici. In particolare viene riconosciuto un contributo una tantum pari al 65 per cento del prezzo finale, per l acquisto di uno strumento musicale nuovo per un massimo di euro. Lo strumento musicale acquistato deve essere coerente con il corso di studi frequentato. Il beneficio è accordato agli studenti iscritti: ai licei musicali; ai corsi preaccademici, ai corsi del precedente ordinamento, ai corsi di diploma di I e II livello dei conservatori di musica, degli istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione artistica, musicale e coreutica. Il bonus strumenti musicali Per l anno 2017, nel limite complessivo di 15 milioni di euro( )agli studenti iscritti ai licei musicali e agli studenti iscritti ai corsi preaccademici, ai corsi del precedente ordinamento e ai corsi di diploma di I e di II livello dei conservatori di musica, degli istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione artistica, musicale e coreutica ai sensi dell articolo 11 del regolamento di cui al decreto del Presi-dente della Repubblica 8 luglio 2005, n. 212, è concesso un contributo una tantum pari al 65 per cento del prezzo finale, per un massimo di euro 2.500, per l acquisto di uno strumento musicale nuovo, coerente con il corso di studi. 1

2 È demandato a un successivo provvedimento dell Agenzia delle Entrate la definizione delle modalità attuative comprese quelle per usufruire del credito d imposta, il regime dei controlli nonché ogni altra disposizione per il monitoraggio dell agevolazione e per il rispetto del limite di spesa previsto. Vengono inoltre ripresi ai fini della concessione del contributo in commento, i criteri e le modalità di cui all articolo 1, comma 984, della L. 208/2015. Il citato comma 984 ha istituito per l anno 2016 un credito d imposta al fine di attribuire agli studenti dei conservatori di musica e degli istituti musicali pareggiati un contributo di euro per l acquisto di uno strumento musicale nuovo. Il credito d imposta è attribuito al rivenditore dello strumento il quale anticipa il contributo allo studente che lo acquista. Bonus strumenti musicali stessi criteri e modalità di cui alla Legge di Stabilità 2016 Legge di bilancio 2017 Legge di stabilità 2016 Contributo una tantum pari al 65 per cento del prezzo finale, per l acquisto di uno strumento musicale nuovo per un massimo di euro. Contributo una tantum di euro, non eccedente il costo dello strumento. Punti in comune Presentazione al rivenditore di un certificato di iscrizione rilasciato dal conservatorio o dagli istituti musicali paritari. Il Rivenditore applica il contributo sotto forma di sconto sul prezzo di vendita. Lo sconto viene rimborsato sotto forma di credito d imposta di pari importo, da utilizzare in compensazione in F24. 2

3 Il certificato d iscrizione che attesta la sussistenza dei requisiti per fruire del contributo ed indica lo strumento agevolabile, è predisposto dal conservatorio di musica o dall istituto musicale pareggiato in duplice esemplare di cui uno conservato dall emittente e uno rilasciato allo studente il quale è tenuto a consegnarlo al produttore o al rivenditore al momento dell acquisto dello strumento. Obblighi del rivenditore Prima di concludere la vendita Dopo È tenuto a comunicare all Agenzia delle Entrate (Entratel o fisconline) i seguenti dati: il proprio codice fiscale; quello dello studente e dell istituto che ha rilasciato il certificato di iscrizione; lo strumento musicale; il prezzo totale, comprensivo dell Iva; l ammontare del contributo. Il sistema telematico rilascerà apposita ricevuta attestante la fruibilità o meno del credito di imposta in ragione della capienza nello stanziamento complessivo; il credito d imposta maturato è utilizzabile dal secondo giorno lavorativo successivo alla data di rilascio dell apposita ricevuta. 3

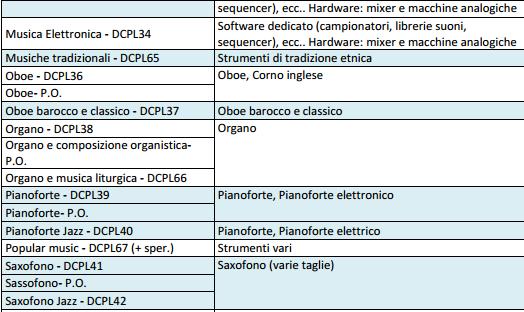

4 I corsi di studio interessati Riportiamo nella tabella in calce i corsi di studio e gli strumenti musicali ammessi all agevolazione in commento. 4

5 5

6 Distinti saluti 6

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 117 24.03.2017 Bonus strumenti musicali: le disposizioni attuative Provvedimento Agenzia delle Entrate del 15 marzo 2017 A cura di: Andrea Amantea

Fiscal News La circolare di aggiornamento professionale N. 117 24.03.2017 Bonus strumenti musicali: le disposizioni attuative Provvedimento Agenzia delle Entrate del 15 marzo 2017 A cura di: Andrea Amantea

Bonus acquisto strumenti musicali nuovi - articolo 1, comma 626, della legge 11 dicembre 2016, n. 232

CIRCOLARE N. 6 /E Direzione Centrale Normativa Roma, 31/03/2017 OGGETTO: Bonus acquisto strumenti musicali nuovi - articolo 1, comma 626, della legge 11 dicembre 2016, n. 232 L articolo 1, comma 626, della

CIRCOLARE N. 6 /E Direzione Centrale Normativa Roma, 31/03/2017 OGGETTO: Bonus acquisto strumenti musicali nuovi - articolo 1, comma 626, della legge 11 dicembre 2016, n. 232 L articolo 1, comma 626, della

News per i Clienti dello studio

News per i Clienti dello studio N.62 del 27 Aprile 2016 Ai gentili clienti Loro sedi Bonus acquisto strumenti musicali: al via le dichiarazioni del venditore Gentile cliente, con la presente desideriamo

News per i Clienti dello studio N.62 del 27 Aprile 2016 Ai gentili clienti Loro sedi Bonus acquisto strumenti musicali: al via le dichiarazioni del venditore Gentile cliente, con la presente desideriamo

Bonus acquisto strumenti musicali: raggiunto il limite di spesa per il 2017

CIRCOLARE A.F. N.80 del 1 Giugno 2017 Ai gentili clienti Loro sedi Bonus acquisto strumenti musicali: raggiunto il limite di spesa per il 2017 Gentile cliente, con la presente desideriamo informarla che

CIRCOLARE A.F. N.80 del 1 Giugno 2017 Ai gentili clienti Loro sedi Bonus acquisto strumenti musicali: raggiunto il limite di spesa per il 2017 Gentile cliente, con la presente desideriamo informarla che

BONUS MUSICA Via libera al credito d imposta Provvedimento e istruzioni

BONUS MUSICA Via libera al credito d imposta Provvedimento e istruzioni di Gianfranco Antico L'art.1, c. 626, L. 11 dicembre 2016, n. 232, ha riconosciuto, per l anno 2017, in favore degli studenti iscritti

BONUS MUSICA Via libera al credito d imposta Provvedimento e istruzioni di Gianfranco Antico L'art.1, c. 626, L. 11 dicembre 2016, n. 232, ha riconosciuto, per l anno 2017, in favore degli studenti iscritti

Circolare N. 62 del 27 Aprile 2016

Circolare N. 62 del 27 Aprile 2016 Bonus acquisto strumenti musicali: al via le dichiarazioni del venditore Gentile cliente, con la presente desideriamo informarla che con provvedimento n. 36294 del 8

Circolare N. 62 del 27 Aprile 2016 Bonus acquisto strumenti musicali: al via le dichiarazioni del venditore Gentile cliente, con la presente desideriamo informarla che con provvedimento n. 36294 del 8

DL , n. 243 Medico convenzionato con SSN. Sentenza CTP Isernia , n. 11/1/17 Percentuali di compensazione

C.so Massimo D Azeglio 60 10126 Torino Tel. 011.669.35.55 Fax. 011.669.35.25 E-mail. info@studiobafunno.it www.studiobafunno.it Circolare n. 04/2017 del 06/04/2017 Gentile Cliente, portiamo alla Sua attenzione

C.so Massimo D Azeglio 60 10126 Torino Tel. 011.669.35.55 Fax. 011.669.35.25 E-mail. info@studiobafunno.it www.studiobafunno.it Circolare n. 04/2017 del 06/04/2017 Gentile Cliente, portiamo alla Sua attenzione

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio

Informativa per la clientela di studio del 14.11.2016 Gentile Cliente, Ai gentili Clienti Loro sedi con la stesura del presente documento informativo intendiamo illustrarle gli aspetti legati alle nuove

Informativa per la clientela di studio del 14.11.2016 Gentile Cliente, Ai gentili Clienti Loro sedi con la stesura del presente documento informativo intendiamo illustrarle gli aspetti legati alle nuove

Provvedimento del 16 febbraio Agenzia delle Entrate

Provvedimento del 16 febbraio 2015 - Agenzia delle Entrate Modalità e termini di fruizione del credito d imposta di cui all articolo 24 del decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni,

Provvedimento del 16 febbraio 2015 - Agenzia delle Entrate Modalità e termini di fruizione del credito d imposta di cui all articolo 24 del decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni,

OGGETTO: Credito d imposta rottamazione autocaravan

Informativa per la clientela di studio N. 187 del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Credito d imposta rottamazione autocaravan Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 187 del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Credito d imposta rottamazione autocaravan Gentile Cliente, con la stesura del presente documento informativo

OGGETTO: 730 e utilizzo del credito Irpef in compensazione

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730 e utilizzo del credito Irpef in compensazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730 e utilizzo del credito Irpef in compensazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

IMPORTANTI NOVITÀ PER I BENEFICIARI DEL 5 IRPEF PER IL 2017: RIMBORSO / COMPENSAZIONE CREDITO CARO PETROLIO DEL PRIMO TRIMESTRE

Circolare Mensile_aprile 2017 IMPORTANTI NOVITÀ PER I BENEFICIARI DEL 5 PER IL 2017: A seguito della stabilizzazione del beneficio del 5 dell, il Legislatore ha semplificato l iter a carico degli enti

Circolare Mensile_aprile 2017 IMPORTANTI NOVITÀ PER I BENEFICIARI DEL 5 PER IL 2017: A seguito della stabilizzazione del beneficio del 5 dell, il Legislatore ha semplificato l iter a carico degli enti

Main Office: : Via S. Radegonda, 8 - Milano Tel Fax NEWS SETTIMANALE. Marzo 2012 nr.

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: : Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Marzo 2012 nr. 5

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: : Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Marzo 2012 nr. 5

Ministero dell Università e della Ricerca

Direzione Generale per l Alta Formazione Artistica Musicale e Coreutica Ufficio II Prot. n. 7797 Roma, 24 ottobre 2007 Ai Direttori Conservatori di Musica Ai Direttori Istituti Musicali Pareggiati LORO

Direzione Generale per l Alta Formazione Artistica Musicale e Coreutica Ufficio II Prot. n. 7797 Roma, 24 ottobre 2007 Ai Direttori Conservatori di Musica Ai Direttori Istituti Musicali Pareggiati LORO

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Approvazione del modello di comunicazione per la fruizione del credito d imposta per gli investimenti nel mezzogiorno, istituito dall articolo 1, commi da 98 a 108, della legge 28 dicembre 2015, n. 208

Approvazione del modello di comunicazione per la fruizione del credito d imposta per gli investimenti nel mezzogiorno, istituito dall articolo 1, commi da 98 a 108, della legge 28 dicembre 2015, n. 208

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 62 Del 27 LUGLIO 2016 Credito d imposta per il mezzogiorno: con la pubblicazione del software via alle domande Gentile cliente, con la presente desideriamo informarla che è stato

CIRCOLARE INFORMATIVA N. 62 Del 27 LUGLIO 2016 Credito d imposta per il mezzogiorno: con la pubblicazione del software via alle domande Gentile cliente, con la presente desideriamo informarla che è stato

Informativa per la clientela di studio. N. 71 del

Informativa per la clientela di studio N. 71 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello F24 telematico: nuove regole Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio N. 71 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello F24 telematico: nuove regole Gentile Cliente, con la stesura del presente documento intendiamo

OGGETTO: Versamenti F24: nuove regole

Informativa per la clientela di studio del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24: nuove regole Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Informativa per la clientela di studio del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24: nuove regole Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

OGGETTO: Versamenti F24 e nuove regole per i privati

Informativa per la clientela di studio N. 169 del 16.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24 e nuove regole per i privati Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 169 del 16.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24 e nuove regole per i privati Gentile Cliente, con la stesura del presente documento informativo

Vito SARACINO Dottore Commercialista Revisore Contabile

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto Credito imposta al 50% delle spese sostenute nel corso del 2016 utilizzabile in 3 anni per imprese che

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto Credito imposta al 50% delle spese sostenute nel corso del 2016 utilizzabile in 3 anni per imprese che

INCENTIVI ALLE ASSUNZIONI Art. 63, comma 1, lettera b) della Legge 27 dicembre 2002, n. 289

della Legge 27 dicembre 2002, n. 289") ALLEGATO n. 4 Riferimenti INCENTIVI ALLE ASSUNZIONI Art. 63, comma 1, lettera b) della Legge 27 dicembre 2002, n. 289 Legge 23 dicembre 2000, n. 388, art.7 Circ. n. 1/ E del 03 gennaio 2001( 1.5) Circ.

ALLEGATO n. 4 Riferimenti INCENTIVI ALLE ASSUNZIONI Art. 63, comma 1, lettera b) della Legge 27 dicembre 2002, n. 289 Legge 23 dicembre 2000, n. 388, art.7 Circ. n. 1/ E del 03 gennaio 2001( 1.5) Circ.

FISSATO AL IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA

INFORMATIVA N. 160 29 MAGGIO 2015 IMPOSTE DIRETTE FISSATO AL 13.7.2015 IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA Art. 9, DL n. 83/2014 DM 12.2.2015 Nota Ministero beni culturali e turismo 25.5.2015

INFORMATIVA N. 160 29 MAGGIO 2015 IMPOSTE DIRETTE FISSATO AL 13.7.2015 IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA Art. 9, DL n. 83/2014 DM 12.2.2015 Nota Ministero beni culturali e turismo 25.5.2015

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

LEGGE DI STABILITÀ APPROFONDIMENTI

TESTO DELLA LEGGE DI STABILITA 2016 APPROFONDIMENTO Art. 1, comma 109 Congedo obbligatorio padre lavoratore 109. Il congedo obbligatorio per il padre lavoratore dipendente, da fruire entro i cinque mesi

TESTO DELLA LEGGE DI STABILITA 2016 APPROFONDIMENTO Art. 1, comma 109 Congedo obbligatorio padre lavoratore 109. Il congedo obbligatorio per il padre lavoratore dipendente, da fruire entro i cinque mesi

Circolare N. 175 del 16 Dicembre 2015

Circolare N. 175 del 16 Dicembre 2015 Sgravi fiscali per i lavoratori detenuti: dal 01.01.2016 cambiano le regole sulla fruizione dell agevolazione Gentile cliente, con la presente desideriamo informarla

Circolare N. 175 del 16 Dicembre 2015 Sgravi fiscali per i lavoratori detenuti: dal 01.01.2016 cambiano le regole sulla fruizione dell agevolazione Gentile cliente, con la presente desideriamo informarla

OGGETTO: Agevolazioni in Unico per gli studenti

Informativa per la clientela di studio N. 134 del 12.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Agevolazioni in Unico per gli studenti Nella compilazione della dichiarazione dei redditi devono essere

Informativa per la clientela di studio N. 134 del 12.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Agevolazioni in Unico per gli studenti Nella compilazione della dichiarazione dei redditi devono essere

OGGETTO: Credito per l acquisto di strumenti musicali Art. 1, comma 984, legge 208/2015

STUDIO PIERCARLO SCHIAVELLO OGGETTO: Credito per l acquisto di strumenti musicali Art. 1, comma 984, legge 208/2015 Premessa Si tratta di un aiuto una tantum, del valore massimo di mille euro, comunque

STUDIO PIERCARLO SCHIAVELLO OGGETTO: Credito per l acquisto di strumenti musicali Art. 1, comma 984, legge 208/2015 Premessa Si tratta di un aiuto una tantum, del valore massimo di mille euro, comunque

Thiene, 15 aprile 2016

Thiene, 15 aprile 2016 CIRCOLARE MENSILE - APRILE 2016 Indice Istanza per rimborso o compensazione iva trimestrale entro 30 aprile... 2 Proroga comunicazioni black list... 2 Nuovo bonus mobili per giovani

Thiene, 15 aprile 2016 CIRCOLARE MENSILE - APRILE 2016 Indice Istanza per rimborso o compensazione iva trimestrale entro 30 aprile... 2 Proroga comunicazioni black list... 2 Nuovo bonus mobili per giovani

Credito d imposta per la negoziazione assistita e arbitrato: istanze dal al

CIRCOLARE A.F. N.9 del 20 Gennaio 2016 Ai gentili clienti Loro sedi Credito d imposta per la negoziazione assistita e arbitrato: istanze dal 11.01.2016 al 11.02.2016 Gentile cliente, con la presente desideriamo

CIRCOLARE A.F. N.9 del 20 Gennaio 2016 Ai gentili clienti Loro sedi Credito d imposta per la negoziazione assistita e arbitrato: istanze dal 11.01.2016 al 11.02.2016 Gentile cliente, con la presente desideriamo

D E T E R M I N A Z I O N E

AREA AMMINISTRATIVA ED ECONOMICO FINANZIARIA SERVIZIO RISORSE UMANE D E T E R M I N A Z I O N E OGGETTO: PERMESSI RETRIBUITI MOTIVI DI STUDIO - ANNO SOLARE 2016 RACCOLTA GENERALE PRESSO LA SEGRETERIA GENERALE

AREA AMMINISTRATIVA ED ECONOMICO FINANZIARIA SERVIZIO RISORSE UMANE D E T E R M I N A Z I O N E OGGETTO: PERMESSI RETRIBUITI MOTIVI DI STUDIO - ANNO SOLARE 2016 RACCOLTA GENERALE PRESSO LA SEGRETERIA GENERALE

Invio dei dati per gli stampati fiscali entro il prossimo

CIRCOLARE A.F. N. 24 del 13 Febbraio 2015 Ai gentili clienti Loro sedi Invio dei dati per gli stampati fiscali entro il prossimo 02.03.2015 Gentile cliente, con la presente desideriamo informarla che,

CIRCOLARE A.F. N. 24 del 13 Febbraio 2015 Ai gentili clienti Loro sedi Invio dei dati per gli stampati fiscali entro il prossimo 02.03.2015 Gentile cliente, con la presente desideriamo informarla che,

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

Direzione Centrale Pensioni. Roma, Messaggio n. 105

Direzione Centrale Pensioni Roma, 13-01-2016 Messaggio n. 105 Allegati n.1 OGGETTO: Personale comparto scuola e AFAM, accesso al trattamento pensionistico ai sensi dell art. 1, comma 264 della legge n.

Direzione Centrale Pensioni Roma, 13-01-2016 Messaggio n. 105 Allegati n.1 OGGETTO: Personale comparto scuola e AFAM, accesso al trattamento pensionistico ai sensi dell art. 1, comma 264 della legge n.

REGOLAMENTO SERVIZIO RISTORAZIONE Anno accademico 2016/2017

REGOLAMENTO SERVIZIO RISTORAZIONE Anno accademico 2016/2017 (Approvato dal Consiglio di amministrazione con la deliberazione n. 18 del 27 giugno 2016) 1 REGOLAMENTO SERVIZIO RISTORAZIONE A.A. 2016/2017

REGOLAMENTO SERVIZIO RISTORAZIONE Anno accademico 2016/2017 (Approvato dal Consiglio di amministrazione con la deliberazione n. 18 del 27 giugno 2016) 1 REGOLAMENTO SERVIZIO RISTORAZIONE A.A. 2016/2017

Legge 208/ Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016)

") Legge 208/2015 - Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016) Misure sulla Settima Salvaguardia (commi 263 e ss. Legge 208/2015) 263. A seguito

Legge 208/2015 - Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016) Misure sulla Settima Salvaguardia (commi 263 e ss. Legge 208/2015) 263. A seguito

Cinque per mille 2016: aperte le domande di iscrizione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Circolare N. 19 del 9 Febbraio 2017

Circolare N. 19 del 9 Febbraio 2017 S La trasmissione dei dati relativi agli stampati fiscali entro il prossimo 28.02.2017 Gentile cliente, con la presente desideriamo informarla che, come di consueto,

Circolare N. 19 del 9 Febbraio 2017 S La trasmissione dei dati relativi agli stampati fiscali entro il prossimo 28.02.2017 Gentile cliente, con la presente desideriamo informarla che, come di consueto,

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 2 CREDITO D IMPOSTA PER LE EROGAZIONI LIBERALI AGLI ISTITUTI DI ISTRUZIONE

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

Prot. n Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus.

: Le ristrutturazioni edilizie e sismabonus.") Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 39 02.05.2016 Unico PF - IL QUADRO RU: le novità Categoria: Dichiarazione Sottocategoria: UNICO Nel quadro RU il contribuente deve indicare

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 39 02.05.2016 Unico PF - IL QUADRO RU: le novità Categoria: Dichiarazione Sottocategoria: UNICO Nel quadro RU il contribuente deve indicare

NUOVA DETRAZIONE IRPEF: LE SPESE PER IL TRASPORTO PUBBLICO

NUOVA DETRAZIONE IRPEF: LE SPESE PER IL TRASPORTO a cura di Antonio Gigliotti Nella Circolare n. 19 del 7 marzo 2008 dell Agenzia delle Entrate vengono fornite delle indicazioni su come ottenere la nuova

NUOVA DETRAZIONE IRPEF: LE SPESE PER IL TRASPORTO a cura di Antonio Gigliotti Nella Circolare n. 19 del 7 marzo 2008 dell Agenzia delle Entrate vengono fornite delle indicazioni su come ottenere la nuova

CIRCOLARE N. 27. Roma, 19 settembre 2014

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio

CIRCOLARE A.F. N.42 del 22 Marzo 2017 Ai gentili clienti Loro sedi Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.42 del 22 Marzo 2017 Ai gentili clienti Loro sedi Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio Gentile cliente, con la presente desideriamo informarla

POLITECNICO DI BARI IL RETTORE. VISTO lo Statuto del Politecnico, in particolare gli artt. 11 e 12;

POLITECNICO DI BARI IL RETTORE D.R.n. 256 VISTA La Legge 09.05.1989 n. 168; VISTO lo Statuto del Politecnico, in particolare gli artt. 11 e 12; RITENUTO opportuno dotarsi del Regolamento Permessi per Motivi

POLITECNICO DI BARI IL RETTORE D.R.n. 256 VISTA La Legge 09.05.1989 n. 168; VISTO lo Statuto del Politecnico, in particolare gli artt. 11 e 12; RITENUTO opportuno dotarsi del Regolamento Permessi per Motivi

VISTA la legge 23 agosto 1988, n. 400, concernente Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri ;

VISTA la legge 23 agosto 1988, n. 400, concernente Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri ; VISTO il R.D. 23 maggio 1924, n. 827, concernente il regolamento

VISTA la legge 23 agosto 1988, n. 400, concernente Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri ; VISTO il R.D. 23 maggio 1924, n. 827, concernente il regolamento

Potenziata la detrazione Irpef per le spese di frequenza scolastica già a partire dalla prossima dichiarazione

CIRCOLARE A.F. N. 12 del 26 Gennaio 2017 Ai gentili clienti Loro sedi Potenziata la detrazione Irpef per le spese di frequenza scolastica già a partire dalla prossima dichiarazione Gentile cliente, con

CIRCOLARE A.F. N. 12 del 26 Gennaio 2017 Ai gentili clienti Loro sedi Potenziata la detrazione Irpef per le spese di frequenza scolastica già a partire dalla prossima dichiarazione Gentile cliente, con

Circolare N. 19 del 5 Febbraio 2016

Circolare N. 19 del 5 Febbraio 2016 Tax credit ristrutturazione strutture ricettive: reso noto il codice tributo per la compensazione Gentile cliente, con la presente desideriamo informarla che, l art.

Circolare N. 19 del 5 Febbraio 2016 Tax credit ristrutturazione strutture ricettive: reso noto il codice tributo per la compensazione Gentile cliente, con la presente desideriamo informarla che, l art.

IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO

INFORMATIVA N. 226 12 SETTEMBRE IMPOSTE DIRETTE IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO Art. 18, DL n. 91/ Informativa SEAC 23.7., n. 199 Come noto, nell ambito del

INFORMATIVA N. 226 12 SETTEMBRE IMPOSTE DIRETTE IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO Art. 18, DL n. 91/ Informativa SEAC 23.7., n. 199 Come noto, nell ambito del

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 111013 Modalità e termini di comunicazione dei dati all anagrafe tributaria da parte degli uffici comunali in relazione alle denunce di inizio attività presentate allo sportello unico comunale per l

N. 111013 Modalità e termini di comunicazione dei dati all anagrafe tributaria da parte degli uffici comunali in relazione alle denunce di inizio attività presentate allo sportello unico comunale per l

MINISTERO DELL'ECONOMIA E DELLE FINANZE

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 giugno 2015 Attuazione dell'articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, concernente la determinazione di condizioni,

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 giugno 2015 Attuazione dell'articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, concernente la determinazione di condizioni,

In realtà la Cedolare secca era già possibile per le locazioni brevi ma, la nuova norma ne estende l applicazione ai contratti, in cui la locazione è

Informativa per la clientela di studio del 26.07.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca e locazioni brevi: le novità della manovra correttiva Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio del 26.07.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca e locazioni brevi: le novità della manovra correttiva Gentile Cliente, con la stesura del presente

BENETTI & BUSINELLI STUDIO PROFESSIONALE dei Dottori Commercialisti Barbara Benetti e Sara Businelli

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

Periodico informativo n. 80/2013. Oneri contributivi per il riscatto della laurea

Periodico informativo n. 80/2013 Oneri contributivi per il riscatto della laurea Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che qualora un inoccupato

Periodico informativo n. 80/2013 Oneri contributivi per il riscatto della laurea Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che qualora un inoccupato

CREDITO E FINANZA OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

Credito d imposta per la riqualificazione e digitalizzazione delle strutture ricettive (art. 10 decreto legge 31 maggio 2014 n.

Credito d imposta per la riqualificazione e digitalizzazione delle strutture ricettive (art. 10 decreto legge 31 maggio 2014 n. 83, cosiddetto cultura e turismo Art Bonus ) Tax credit D.L. 31 maggio 2014,

Credito d imposta per la riqualificazione e digitalizzazione delle strutture ricettive (art. 10 decreto legge 31 maggio 2014 n. 83, cosiddetto cultura e turismo Art Bonus ) Tax credit D.L. 31 maggio 2014,

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO SERVIZIO TURISMO E SPORT Prot. n. DETERMINAZIONE DEL DIRIGENTE N. 342 DI DATA 11 Dicembre 2015 O G G E T T O: Legge provinciale 7 agosto 2006, n. 5, art. 73 comma 4 bis. Concessione

PROVINCIA AUTONOMA DI TRENTO SERVIZIO TURISMO E SPORT Prot. n. DETERMINAZIONE DEL DIRIGENTE N. 342 DI DATA 11 Dicembre 2015 O G G E T T O: Legge provinciale 7 agosto 2006, n. 5, art. 73 comma 4 bis. Concessione

OGGETTO: Spesometro, liquidazioni IVA e invio telematico fatture opzionale : i termini per l invio dei dati

Informativa per la clientela di studio N. 5 del 29.03. Ai gentili Clienti Loro sedi OGGETTO: Spesometro, liquidazioni IVA e invio telematico fatture opzionale : i termini per l invio dei dati Gentile Cliente,

Informativa per la clientela di studio N. 5 del 29.03. Ai gentili Clienti Loro sedi OGGETTO: Spesometro, liquidazioni IVA e invio telematico fatture opzionale : i termini per l invio dei dati Gentile Cliente,

OGGETTO: Tassa per i libri sociali: versamento entro il 18 marzo

Roma, 06/03/2013 Ai gentili Clienti Loro sedi OGGETTO: Tassa per i libri sociali: versamento entro il 18 marzo Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 06/03/2013 Ai gentili Clienti Loro sedi OGGETTO: Tassa per i libri sociali: versamento entro il 18 marzo Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

CIRCOLARE N. 3/2017. Approfondimento. Oggetto: utilizzo in compensazione del credito IVA annuale 2016 e visto di conformità

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari

OGGETTO: Comunicazione operazioni Iva

Informativa per la clientela di studio N. 01 DEL 05.01.2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione operazioni Iva Gentile cliente, è nostra cura metterla al corrente, con il presente documento

Informativa per la clientela di studio N. 01 DEL 05.01.2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione operazioni Iva Gentile cliente, è nostra cura metterla al corrente, con il presente documento

STUDIO LUPI. Via Mameli Spicchio/Vinci (Firenze) Tel./fax /

Tel./fax /") Informativa per la clientela di studio N. 269 del 05.09.2016 Ai gentili Clienti Loro sedi OGGETTO: Equitalia: la riammissione alla rateazione dei debiti Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 269 del 05.09.2016 Ai gentili Clienti Loro sedi OGGETTO: Equitalia: la riammissione alla rateazione dei debiti Gentile Cliente, con la stesura del presente documento

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Protocollo n. 91610 /2008 Approvazione del formulario contenente i dati degli investimenti nelle aree svantaggiate ammissibili al credito d imposta di cui all articolo 1, commi 271-279, della legge 27

Protocollo n. 91610 /2008 Approvazione del formulario contenente i dati degli investimenti nelle aree svantaggiate ammissibili al credito d imposta di cui all articolo 1, commi 271-279, della legge 27

COMUNE DI TRECENTA SERVIZIO TRIBUTI

COMUNE DI TRECENTA SERVIZIO TRIBUTI www.comune.trecenta.ro.it e-mail ufficiotributi@comune.trecenta.ro.it VERSAMENTO IMU E TASI nuove modalità presentazione F24 Il versamento va eseguito tramite modello

COMUNE DI TRECENTA SERVIZIO TRIBUTI www.comune.trecenta.ro.it e-mail ufficiotributi@comune.trecenta.ro.it VERSAMENTO IMU E TASI nuove modalità presentazione F24 Il versamento va eseguito tramite modello

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 42 Del 27 MARZO 2012 Chiarimenti ministeriali in tema di compensazioni crediti Iva e comunicazione beni in godimento a soci o familiari Gentile cliente, con la presente desideriamo

CIRCOLARE INFORMATIVA N. 42 Del 27 MARZO 2012 Chiarimenti ministeriali in tema di compensazioni crediti Iva e comunicazione beni in godimento a soci o familiari Gentile cliente, con la presente desideriamo

Provvedimento Agenzia Entrate

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

Circolare N. 150 del 13 Novembre 2014

Circolare N. 150 del 13 Novembre 2014 Sgravi fiscali fino a 700 euro mensili per le imprese che assumono detenuti Gentile cliente, con la presente desideriamo informarla che, è stato pubblicato, in Gazzetta

Circolare N. 150 del 13 Novembre 2014 Sgravi fiscali fino a 700 euro mensili per le imprese che assumono detenuti Gentile cliente, con la presente desideriamo informarla che, è stato pubblicato, in Gazzetta

LINEE GUIDA PER L EROGAZIONE DEI SUSSIDI STRAORDINARI PER IL SUPERAMENTO DI GRAVI DIFFICOLTA

Allegato alla deliberazione n. 34/2009 del 18 giugno 2009 del Consiglio di amministrazione dell ERDISU di Trieste LINEE GUIDA PER L EROGAZIONE DEI SUSSIDI STRAORDINARI PER IL SUPERAMENTO DI GRAVI DIFFICOLTA

Allegato alla deliberazione n. 34/2009 del 18 giugno 2009 del Consiglio di amministrazione dell ERDISU di Trieste LINEE GUIDA PER L EROGAZIONE DEI SUSSIDI STRAORDINARI PER IL SUPERAMENTO DI GRAVI DIFFICOLTA

REGOLAMENTO 150 ORE DIRITTO ALLO STUDIO

REGOLAMENTO 150 ORE DIRITTO ALLO STUDIO Premessa Al fine di garantire una corretta informazione sul diritto allo studio, ed in base a quanto contenuto all art.22 del CCNL 7 aprile 1999, viene definito

REGOLAMENTO 150 ORE DIRITTO ALLO STUDIO Premessa Al fine di garantire una corretta informazione sul diritto allo studio, ed in base a quanto contenuto all art.22 del CCNL 7 aprile 1999, viene definito

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

OGGETTO: Irpef : Versamento acconto

Informativa per la clientela di studio N. 175 del 18.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Irpef : Versamento acconto Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 175 del 18.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Irpef : Versamento acconto Gentile Cliente, con la stesura del presente documento informativo intendiamo

L UTILIZZO DEL CREDITO IVA

L UTILIZZO DEL CREDITO IVA 2014-2015 Come noto, la compensazione c.d. orizzontale del credito IVA annuale o trimestrale, nel mod. F24, per importi superiori a 10.000 annui, può essere effettuata dal giorno

L UTILIZZO DEL CREDITO IVA 2014-2015 Come noto, la compensazione c.d. orizzontale del credito IVA annuale o trimestrale, nel mod. F24, per importi superiori a 10.000 annui, può essere effettuata dal giorno

Direzione Generale Servizio Sviluppo Organizzativo e Valutazione del Personale Area Formazione

Direzione Generale Servizio Sviluppo Organizzativo e Valutazione del Personale Area Formazione REGOLAMENTO PER LA CONCESSIONE DEI PERMESSI RETRIBUITI PER IL DIRITTO ALLO STUDIO EX ART. 22 C.C.N.L. INTEGRATIVO

Direzione Generale Servizio Sviluppo Organizzativo e Valutazione del Personale Area Formazione REGOLAMENTO PER LA CONCESSIONE DEI PERMESSI RETRIBUITI PER IL DIRITTO ALLO STUDIO EX ART. 22 C.C.N.L. INTEGRATIVO

Note alla compilazione della domanda di borsa di studio

Note alla compilazione della domanda di borsa di studio La domanda di partecipazione al concorso per la concessione di borse di studio si articola in tre sezioni: 1) Dati Universitari; 2) Dati relativi

Note alla compilazione della domanda di borsa di studio La domanda di partecipazione al concorso per la concessione di borse di studio si articola in tre sezioni: 1) Dati Universitari; 2) Dati relativi

Circolare N.142 del 27 ottobre 2011

Circolare N.142 del 27 ottobre 2011 Rientro lavoratori in Italia. Per le richieste degli assunti nelle more del provvedimento delle Entrate c è tempo fino al 29.10.2011 Rientro lavoratori in Italia: per

Circolare N.142 del 27 ottobre 2011 Rientro lavoratori in Italia. Per le richieste degli assunti nelle more del provvedimento delle Entrate c è tempo fino al 29.10.2011 Rientro lavoratori in Italia: per

Informativa per la clientela di studio. OGGETTO: Bonus energia e ristrutturazione condominio: proroga termini invio dati

Informativa per la clientela di studio del 01.03.2017 Ai gentili Clienti Loro sedi OGGETTO: Bonus energia e ristrutturazione condominio: proroga termini invio dati Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio del 01.03.2017 Ai gentili Clienti Loro sedi OGGETTO: Bonus energia e ristrutturazione condominio: proroga termini invio dati Gentile Cliente, con la stesura del presente

OGGETTO: Modello Redditi Persone Fisiche: le principali scadenze

Informativa per la clientela di studio N. 6 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello Redditi Persone Fisiche: le principali scadenze Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 6 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello Redditi Persone Fisiche: le principali scadenze Gentile Cliente, con la stesura del presente documento

OGGETTO: F24 Elide dal 1 gennaio 2015

26/01/2015 Ai gentili Clienti Loro sedi OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, dal 1 gennaio 2015,

26/01/2015 Ai gentili Clienti Loro sedi OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, dal 1 gennaio 2015,

Riportiamo il testo dell articolo 29 come modificato dalle Commissioni Bilancio e Finanze della Camera (emendamenti 29.88 e 29.89 dei relatori).

.") Riportiamo il testo dell articolo 29 come modificato dalle Commissioni Bilancio e Finanze della Camera (emendamenti 29.88 e 29.89 dei relatori). Art. 29. Meccanismi di controllo per assicurare la trasparenza

Riportiamo il testo dell articolo 29 come modificato dalle Commissioni Bilancio e Finanze della Camera (emendamenti 29.88 e 29.89 dei relatori). Art. 29. Meccanismi di controllo per assicurare la trasparenza

OGGETTO: Bonus bebè 2015: check list per la presentazione della domanda

Informativa per la clientela di studio N. 18 del 30.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Bonus bebè 2015: check list per la presentazione della domanda Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 18 del 30.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Bonus bebè 2015: check list per la presentazione della domanda Gentile Cliente, con la stesura del presente

Il Sistema di Gestione Energia ISO per competere e investire in efficienza

Al servizio di gente unica Il Sistema di Gestione Energia ISO 50001 per competere e investire in efficienza Un opportunità per la Grande Impresa e la PMI Convegno Confindustria Udine Palazzo Torriani,

Al servizio di gente unica Il Sistema di Gestione Energia ISO 50001 per competere e investire in efficienza Un opportunità per la Grande Impresa e la PMI Convegno Confindustria Udine Palazzo Torriani,

Riqualificazione energetica dei condomini

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

OGGETTO: 5X1000: richiesta di ammissione agli elenchi degli enti beneficiari

Informativa per la clientela di studio N. 147 del 14.09.2016 Ai gentili Clienti Loro sedi OGGETTO: 5X1000: richiesta di ammissione agli elenchi degli enti beneficiari Gentile Cliente, con la stesura del

Informativa per la clientela di studio N. 147 del 14.09.2016 Ai gentili Clienti Loro sedi OGGETTO: 5X1000: richiesta di ammissione agli elenchi degli enti beneficiari Gentile Cliente, con la stesura del

Ai gentili Clienti dello Studio

INFORMATIVA N. 10 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

INFORMATIVA N. 10 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

Equipollenze titoli di studio conseguiti all estero da cittadini italiani e/o cittadini comunitari

Equipollenze titoli di studio conseguiti all estero da cittadini italiani e/o cittadini comunitari normativa di riferimento 1 L equipollenza può essere disposta soltanto nei riguardi di corrispondenti

Equipollenze titoli di studio conseguiti all estero da cittadini italiani e/o cittadini comunitari normativa di riferimento 1 L equipollenza può essere disposta soltanto nei riguardi di corrispondenti

MOD. F24 NUOVE PROCEDURE PER RECUPERO CREDITI

INFORMATIVA 5/2017 LAVORO Ai gentili clienti Loro sedi A cura del dipartimento Risorse Umane Francesca Mengotti e Marialuisa De Cia f.mengotti@stvtax.it m.decia@stvtax.it La presente è da considerarsi

INFORMATIVA 5/2017 LAVORO Ai gentili clienti Loro sedi A cura del dipartimento Risorse Umane Francesca Mengotti e Marialuisa De Cia f.mengotti@stvtax.it m.decia@stvtax.it La presente è da considerarsi

I canali telematici dell Agenzia. Francesca Affini 21 luglio 2016

I canali telematici dell Agenzia Francesca Affini 21 luglio 2016 Indice Obbligo e opportunità Obbligo Adempimenti : la presentazione è la trasmissione telematica Versamenti : F24 canale Entratel e Fisconline

I canali telematici dell Agenzia Francesca Affini 21 luglio 2016 Indice Obbligo e opportunità Obbligo Adempimenti : la presentazione è la trasmissione telematica Versamenti : F24 canale Entratel e Fisconline

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

Allegato parte integrante

Allegato parte integrante Allegato d) - Modifiche ed integrazioni ai criteri e modalità per gli aiuti alla nuova imprenditorialità femminile e giovanile Modifiche ed integrazioni ai criteri e modalità

Allegato parte integrante Allegato d) - Modifiche ed integrazioni ai criteri e modalità per gli aiuti alla nuova imprenditorialità femminile e giovanile Modifiche ed integrazioni ai criteri e modalità

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

CREDITO D IMPOSTA RICERCA & SVILUPPO

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 2 11 gennaio 12 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire

News di approfondimento N. 2 11 gennaio 12 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire

REGOLAMENTO OPERATIVO

REGOLAMENTO OPERATIVO DEGLI INTERVENTI DI GARANZIA ATTUATI DA FINAOSTA S.P.A. AI SENSI DELLA D.G.R. n. 576/2016 E DELLA D.G.R. n. 1062/2016 IN RELAZIONE ALL ANTICIPAZIONE DEI CONTRIBUTI PER LE ANNUALITA

REGOLAMENTO OPERATIVO DEGLI INTERVENTI DI GARANZIA ATTUATI DA FINAOSTA S.P.A. AI SENSI DELLA D.G.R. n. 576/2016 E DELLA D.G.R. n. 1062/2016 IN RELAZIONE ALL ANTICIPAZIONE DEI CONTRIBUTI PER LE ANNUALITA

Disciplina della tassa regionale per il diritto allo studio universitario e tassa di abilitazione.

Leggi Regionali d'italia Toscana L.R. 3-1-2005 n. 4 Disciplina della tassa regionale per il diritto allo studio universitario e tassa di abilitazione. Pubblicata nel B.U. Toscana 12 gennaio 2005, n. 3,

Leggi Regionali d'italia Toscana L.R. 3-1-2005 n. 4 Disciplina della tassa regionale per il diritto allo studio universitario e tassa di abilitazione. Pubblicata nel B.U. Toscana 12 gennaio 2005, n. 3,