Fiscal News La circolare di aggiornamento professionale

|

|

|

- Gina Calo

- 6 anni fa

- Visualizzazioni

Transcript

1 Fiscal News La circolare di aggiornamento professionale N Bonus strumenti musicali: le disposizioni attuative Provvedimento Agenzia delle Entrate del 15 marzo 2017 A cura di: Andrea Amantea Categoria: Contribuenti Sottocategoria: Varie La Legge di Stabilità 2016 ha istituito per l anno 2016 un credito d imposta al fine di attribuire agli studenti dei conservatori di musica e degli istituti musicali pareggiati un contributo di euro per l acquisto di uno strumento musicale nuovo. Tale contributo è stato da ultimo riproposto dalla Legge n. 232/2016 che ne ha novellato le disposizioni prevedendo appunto uno sconto pari al 65% del prezzo finale del bene acquistato e per un massimo di euro rimborsato al rivenditore o al produttore sotto forma di credito d imposta; la stessa norma dispone, altresì, che con Provvedimento del Direttore dell Agenzia delle Entrate, da emanare entro trenta giorni dalla data di entrata in vigore della citata Legge n. 232 del 2016, sono definiti le modalità attuative, comprese le modalità per usufruire del credito d imposta, il regime dei controlli nonché ogni altra disposizione necessaria per il monitoraggio dell agevolazione e per il rispetto del limite di spesa previsto. Ebbene tale Provvedimento è stato pubblicato in data 15 marzo sul sito dell Agenzia delle Entrate. PREMESSA L Agenzia delle Entrate con il Provvedimento del 15 marzo scorso ha individuato le modalità attuative del contributo per l acquisto di strumenti musicali nuovi e del correlato credito d imposta a favore del produttore o del rivenditore, di cui alla Legge n. 232/

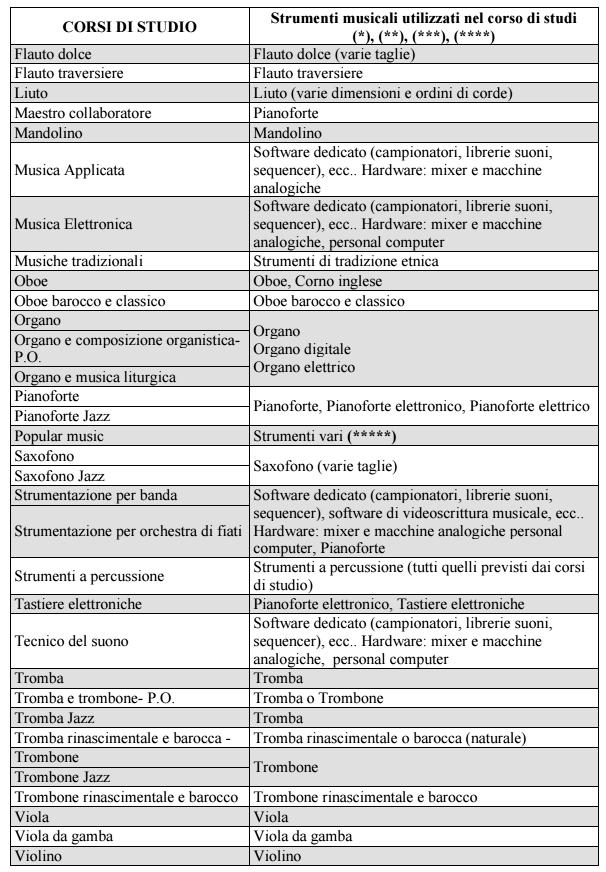

2 Bonus strumenti musicali Istituito dalla Legge n. 208 del 2015 Riproposto con modifiche dalla Legge n. 232/2016 Disposizioni attuative come da Provvedimento Agenzia delle Entrate del 15 marzo In questo elaborato analizzeremo dunque le disposizioni attuative relative al credito d imposta in commento nonché gli adempimenti a carico dei soggetti interessati quali: studenti che acquistano lo strumento musicale; il rivenditore che beneficia del credito d imposta in misura pari al contributo una tantum riconosciuto allo stesso studente. BONUS STRUMENTI MUSICALI Beneficio fiscale Condizioni di ammissione Contributo una tantum per gli acquisti di strumenti musicali nuovi effettuati nel 2017, anche in caso di acquisto di un singolo componente dello strumento, per un importo non superiore al 65 per cento del prezzo finale, per un massimo di euro Tale importo è ridotto del contributo eventualmente fruito, ai sensi dell articolo 1, comma 984, della Legge 28 dicembre 2015, n. 208, per l acquisto di uno strumento musicale nuovo nel Il contributo è riconosciuto nel limite complessivo dello stanziamento di spesa di quindici milioni di euro. Il contributo è concesso per l acquisto di uno strumento musicale nuovo, coerente con il corso di studi cui è iscritto lo studente, in base all allegato 2 del Provvedimento Agenzia delle Entrate del 15 marzo, o considerato affine o complementare, in base alle dichiarazioni di conformità agli obiettivi disciplinari del corso di studi rilasciate dalle istituzioni di appartenenza o compreso tra quelli indicati nel medesimo allegato 2 e dichiarato coerente con il corso di studi dai licei musicali ai quali lo studente è iscritto. 2

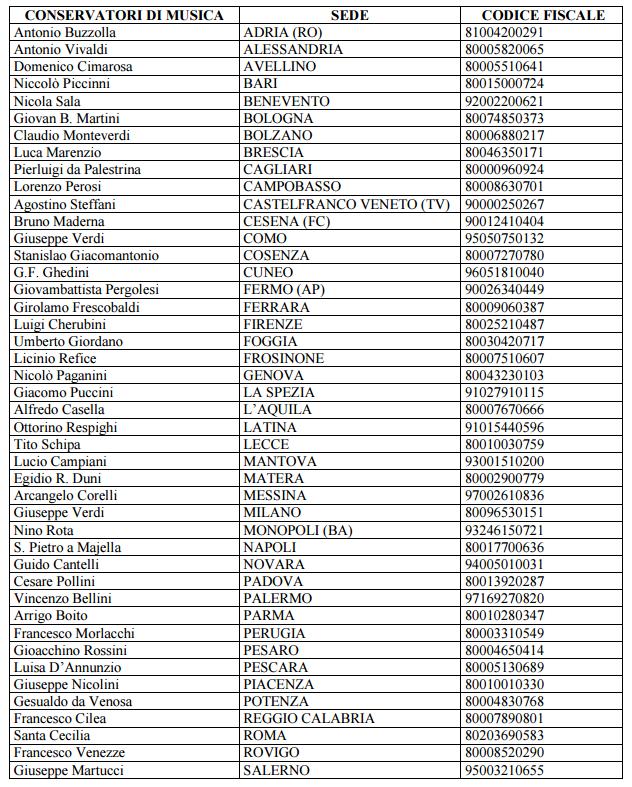

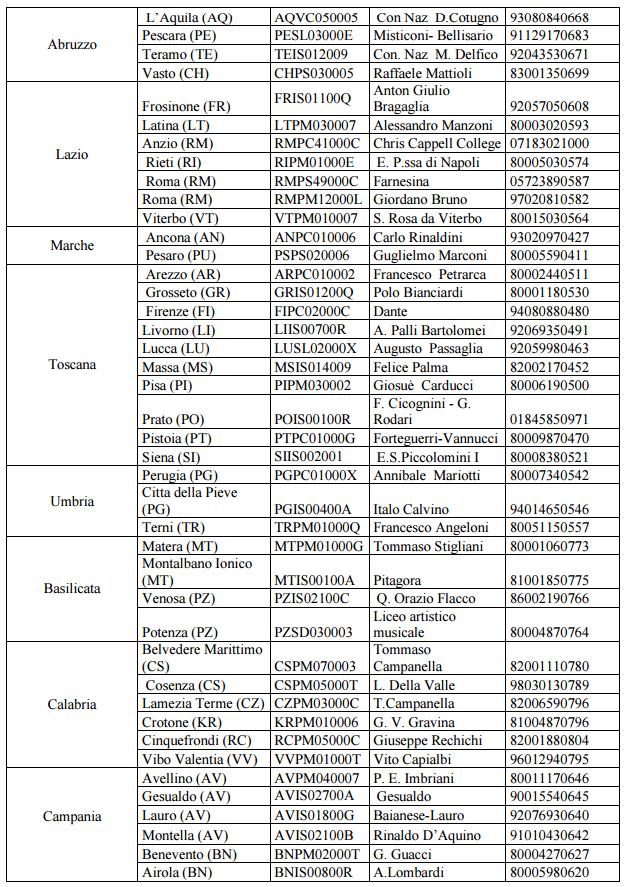

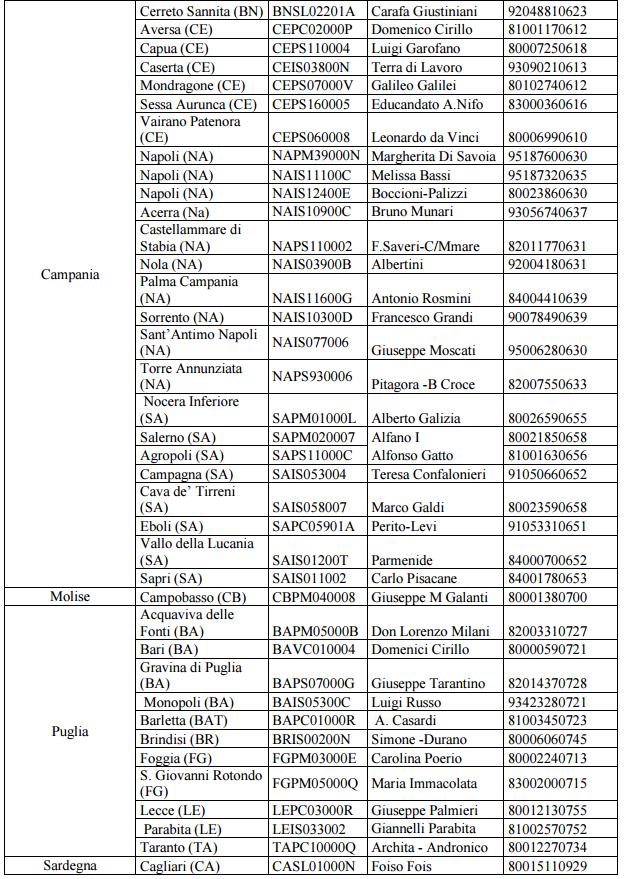

3 Soggetti interessati Spetta agli studenti in regola con il pagamento delle tasse e dei contributi dovuti per l iscrizione all anno o ai licei musicali, ai corsi preaccademici, ai corsi del precedente ordinamento e ai corsi di diploma di I e di II livello dei conservatori di musica, degli istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione artistica, musicale e coreutica ai sensi dell articolo 11 del regolamento di cui al decreto del Presidente della Repubblica 8 luglio 2005, n Soggetti interessati Il contributo spetta agli studenti in regola con il pagamento delle tasse e dei contributi dovuti per l iscrizione all anno o ai: licei musicali; ai corsi preaccademici; ai corsi del precedente ordinamento e ai corsi di diploma di I e di II livello dei conservatori di musica: degli Istituti superiori di studi musicali; delle Istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione artistica, musicale e coreutica ai sensi dell articolo 11 del regolamento di cui al decreto del Presidente della Repubblica 8 luglio 2005, n. 212, inclusi nell elenco dell allegato 1(vedi documenti allegati in calce al documento), suscettibile di integrazioni e/o modificazioni dipendenti da eventuali variazioni dell offerta formativa che dovessero intervenire nel corso dell anno. Il contributo è concesso per l acquisto di uno strumento musicale nuovo, coerente con il corso di studi cui è iscritto lo studente, in base all allegato 2, o considerato affine o complementare, in base alle dichiarazioni di conformità agli obiettivi disciplinari del corso di studi rilasciate dalle istituzioni di appartenenza o compreso tra quelli indicati nel medesimo allegato 2 e dichiarato coerente con il corso di studi dai licei musicali ai quali lo studente è iscritto. L agevolazione, una tantum, spetta per gli acquisti effettuati nel 2017, anche in caso di acquisto di un singolo componente dello strumento, per un importo non superiore al 65% del prezzo finale, per un massimo di euro Tale importo è ridotto del contributo 3

4 eventualmente fruito per l acquisto di uno strumento musicale nuovo nel 2016 (comma 984, della Legge 28 dicembre 2015, n. 208). Il contributo è riconosciuto nel limite complessivo dello stanziamento di spesa di quindici milioni di euro. Riconoscimento del contributo Per accedere al contributo in commento, erogato sotto forma di sconto sul prezzo di vendita comprensivo di IVA, praticato dal rivenditore o produttore, lo studente è tenuto a richiedere al proprio istituto, che è tenuto al relativo rilascio, un certificato d iscrizione non ripetibile per tale finalità, da cui risulti: il suo cognome, nome; codice fiscale; corso e anno di iscrizione; lo strumento musicale coerente con il corso di studi. Gli studenti iscritti ai corsi preaccademici, nel caso in cui il corso sia affidato a soggetti terzi in base ad apposita convenzione, hanno diritto al contributo solo se la certificazione degli studi compiuti è rilasciata dal Conservatorio o dall Istituto superiore di studi musicali- ISSM e non dall Istituzione convenzionata. Gli studenti iscritti ai licei musicali possono richiedere il certificato d iscrizione per l anno solo a partire dall avvio dell anno scolastico. Il certificato che attesta la sussistenza dei requisiti per fruire del contributo ed indica lo strumento agevolabile, è predisposto dall Istituto in duplice esemplare di cui uno conservato dall emittente e uno rilasciato allo studente, il quale è tenuto a consegnarlo al produttore o al rivenditore al momento dell acquisto dello strumento. Ai fini dell imposta di bollo i certificati di frequenza che i conservatori di musica e gli istituti musicali pareggiati devono rilasciare agli studenti sono nell ambito della previsione di esenzione di cui all art. 5, comma 1, della Tabella annessa al DPR n. 642 del 1972, che prevede alcune specifiche ipotesi di atti e documenti esenti in modo assoluto dall imposta di bollo. È ugualmente esente dall imposta di bollo l istanza presentata dallo studente per la richiesta del certificato. Sui documenti rilasciati in esenzione dal pagamento del tributo di bollo è necessario indicare l uso per il quale gli stessi sono destinati (Circolare Agenzia delle Entrate 15/e/2016). 4

5 Il produttore o il rivenditore conserva il certificato di iscrizione fino al termine entro il quale l Agenzia delle Entrate può esercitare l attività di accertamento e documenta la vendita dello strumento mediante fattura, anche semplificata, o ricevuta fiscale o scontrino parlante che indichi, oltre agli altri dati ordinariamente richiesti, il codice fiscale dello studente, il prezzo di vendita comprensivo del contributo e dell IVA, e l importo del contributo. Strumenti musicali srl, viale 1 maggio, 5-Lamezia Terme P.Iva Antonio Rossi Via Aristotel,2 Catanzaro C.F. RSSNTN90A01C352P Fattura n 110 del N 1 pianoforte elettrico Importo 2500 Iva 22% 550 Totale documento 3050 Contributo una tantum comma 626 Legge n. 232/ ,50 Totale a debito 1067,50 Adempimenti del rivenditore Ai rivenditori o ai produttori degli strumenti musicali è riconosciuto un credito d imposta di ammontare pari al contributo riconosciuto agli studenti sotto forma di sconto, nel limite delle risorse stanziate di 15 milioni di euro, assegnate in ordine cronologico. Per fruire del credito d imposta, il rivenditore o produttore, prima di concludere la vendita dello strumento musicale, è tenuto a comunicare all Agenzia delle Entrate i seguenti dati: il proprio codice fiscale; quello dello studente e dell istituto che ha rilasciato il certificato di iscrizione; lo strumento musicale, il prezzo di vendita comprensivo del contributo e dell Iva. 5

6 I rivenditori o produttori degli strumenti musicali effettuano le comunicazioni a decorrere dal 20 aprile 2017 utilizzando il servizio telematico Entratel o Fisconline dell Agenzia delle Entrate direttamente o avvalendosi degli intermediari abilitati Al fine della compilazione e della trasmissione telematica dei file devono essere utilizzati i prodotti software resi disponibili gratuitamente dall Agenzia delle Entrate al seguente percorso web del sito istituzionale dell Agenzia delle Entrate Home - Documentazione - Archivio - Schede adempimento - Schede adempimento Richiedere - Bonus strumenti musicali - Software di compilazione. Per ogni comunicazione, il sistema telematico rilascerà apposita ricevuta attestante la fruibilità o meno del credito d imposta in ragione della capienza nello stanziamento complessivo di quindici milioni di euro. LA PROCEDURA DI FATTURAZIONE Studente - Certificato d iscrizione all Istituto Rivenditore Comunicazione all Agenzia delle Entrate dei dati rilevanti ai fini del contributo una tantum Emissione ricevuta telematica Ammontare credito d imposta spettante al rivenditore; l importo del contributo pari al 65 per cento del prezzo di vendita nell ammontare massimo di euro, qualora lo studente non abbia già fruito di analoga agevolazione nel 2016; ovvero l importo del contributo al netto dello sconto già usufruito nell anno precedente, del quale sarà data separata evidenza. Il credito d imposta maturato è utilizzabile dal secondo giorno lavorativo successivo alla data di rilascio dell apposita ricevuta che ne attesta la fruibilità, esclusivamente in compensazione nel Modello F24 presentato esclusivamente tramite il servizio telematico Entratel o Fisconline, pena il rifiuto dell operazione di versamento. 6

7 Riprendendo l esempio precedente: Strumenti musicali srl, viale 1 maggio, 5-Lamezia Terme P.Iva Antonio Rossi Via Aristotel, 2 Catanzaro C.F. RSSNTN90A01C352P Fattura n 110 del N 1 pianoforte elettrico Importo 2500 Iva 22% 550 Totale documento 3050 Contributo una tantum comma 626 Legge n. 232/ ,50 Totale a debito 1067,50 Il rivenditore potrà utilizzare il credito d imposta a lui spettante a partire dal 30 maggio Nel caso in cui, successivamente alla ricezione dell apposita ricevuta, la vendita dello strumento musicale non si concluda, il rivenditore o il produttore invierà una comunicazione di annullamento della vendita (..) così da consentire allo studente di poter usufruire nuovamente del contributo. Il rivenditore o produttore dello strumento musicale che avesse già utilizzato in compensazione il relativo credito d imposta dovrà riversarlo tramite Modello F24 utilizzando lo stesso codice tributo di cui sopra. 7

8 Ipotizzando che lo stesso contribuente abbia già usufruito del contributo riconosciuto dalla finanziaria per il 2016 pari a 1.000, in fattura sarà da riportare il contributo al netto di quanto già usufruito. Strumenti musicali srl, viale 1 maggio, 5-Lamezia Terme P.Iva Antonio Rossi Via Aristotel, 2 Catanzaro C.F. RSSNTN90A01C352P Fattura n 110 del N 1 pianoforte elettrico Importo 2500 Iva 22% 550 Totale documento 3050 Contributo una tantum comma 626 Legge n. 232/ ,50 Totale a debito 2067, ,50 (contributo spettante) (contributo già usufruito in precedenza) = 982,50= contributo e credito d imposta effettivamente spettante Allegati al provvedimento ALLEGATO N. 1 Elenco dei licei musicali, dei conservatori di musica degli Istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione musicale. 8

9 9

10 10

11 11

12 12

13 LICEI MUSICALI STATALI 13

14 14

15 15

16 LICEI MUSICALI PARITARI 16

17 ALLEGATO N 2 DEL PROVVEDIMENTO TRATATTO 17

18 18

19 Riferimenti normativi Legge n. 208 del 2015; Legge n. 232/2016; Risoluzione Agenzia delle Entrate n. 26/e 2016; Circolare Agenzia delle Entrate n. 15/e 2016; Provvedimento Agenzia delle Entrate del 15 marzo Riproduzione riservata - 19

Bonus acquisto strumenti musicali nuovi - articolo 1, comma 626, della legge 11 dicembre 2016, n. 232

CIRCOLARE N. 6 /E Direzione Centrale Normativa Roma, 31/03/2017 OGGETTO: Bonus acquisto strumenti musicali nuovi - articolo 1, comma 626, della legge 11 dicembre 2016, n. 232 L articolo 1, comma 626, della

CIRCOLARE N. 6 /E Direzione Centrale Normativa Roma, 31/03/2017 OGGETTO: Bonus acquisto strumenti musicali nuovi - articolo 1, comma 626, della legge 11 dicembre 2016, n. 232 L articolo 1, comma 626, della

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

Circolare N. 62 del 27 Aprile 2016

Circolare N. 62 del 27 Aprile 2016 Bonus acquisto strumenti musicali: al via le dichiarazioni del venditore Gentile cliente, con la presente desideriamo informarla che con provvedimento n. 36294 del 8

Circolare N. 62 del 27 Aprile 2016 Bonus acquisto strumenti musicali: al via le dichiarazioni del venditore Gentile cliente, con la presente desideriamo informarla che con provvedimento n. 36294 del 8

Credito d imposta per la negoziazione assistita e arbitrato: istanze dal al

CIRCOLARE A.F. N.9 del 20 Gennaio 2016 Ai gentili clienti Loro sedi Credito d imposta per la negoziazione assistita e arbitrato: istanze dal 11.01.2016 al 11.02.2016 Gentile cliente, con la presente desideriamo

CIRCOLARE A.F. N.9 del 20 Gennaio 2016 Ai gentili clienti Loro sedi Credito d imposta per la negoziazione assistita e arbitrato: istanze dal 11.01.2016 al 11.02.2016 Gentile cliente, con la presente desideriamo

CIRCOLARE N. 27. Roma, 19 settembre 2014

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

NOVITA 2016 > con la LEGGE DI BILANCIO (L. 232/2016) - FINANZIARIA CHE ORA E FISSATO: - 717,00 EURO PER L ANNO ,00 EURO PER L ANNO 2018

- FINANZIARIA CHE ORA E FISSATO: - 717,00 EURO PER L ANNO ,00 EURO PER L ANNO 2018") - SCUOLA PARITARIA Dal 2016 aumenta la detrazione delle Rette Scolastiche (L. 107/2015 C.M. 3/E del 02/03/2016 spese di istruzione C.M. 18/E del 06/05/2016) Dal 2015 alle famiglie è già spettata una detrazione

- SCUOLA PARITARIA Dal 2016 aumenta la detrazione delle Rette Scolastiche (L. 107/2015 C.M. 3/E del 02/03/2016 spese di istruzione C.M. 18/E del 06/05/2016) Dal 2015 alle famiglie è già spettata una detrazione

Detrazione 55% per il 2009: comunicazione solo per i lavori pluriennali

Detrazione 55% per il 2009: comunicazione solo per i lavori pluriennali a cura di Antonio Gigliotti A partire dal 2009 la disciplina del 55% risulta cambiata infatti l art. 29, co. 6, del D.L. 185/2008

Detrazione 55% per il 2009: comunicazione solo per i lavori pluriennali a cura di Antonio Gigliotti A partire dal 2009 la disciplina del 55% risulta cambiata infatti l art. 29, co. 6, del D.L. 185/2008

Circolare N. 95 del 26 Giugno 2015

Circolare N. 95 del 26 Giugno 2015 Premi di secondo livello 2014: decontribuzione più leggera nel limite dell'1,6% della retribuzione del lavoratore Gentile cliente, con la presente desideriamo informarla

Circolare N. 95 del 26 Giugno 2015 Premi di secondo livello 2014: decontribuzione più leggera nel limite dell'1,6% della retribuzione del lavoratore Gentile cliente, con la presente desideriamo informarla

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 323 24.10.2016 Gratuito Patrocinio e compensazione dei crediti Le indicazioni del Mef Categoria: Professionisti Sottocategoria: Varie A cura di

Fiscal News La circolare di aggiornamento professionale N. 323 24.10.2016 Gratuito Patrocinio e compensazione dei crediti Le indicazioni del Mef Categoria: Professionisti Sottocategoria: Varie A cura di

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 39 02.05.2016 Unico PF - IL QUADRO RU: le novità Categoria: Dichiarazione Sottocategoria: UNICO Nel quadro RU il contribuente deve indicare

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 39 02.05.2016 Unico PF - IL QUADRO RU: le novità Categoria: Dichiarazione Sottocategoria: UNICO Nel quadro RU il contribuente deve indicare

Thiene, 15 aprile 2016

Thiene, 15 aprile 2016 CIRCOLARE MENSILE - APRILE 2016 Indice Istanza per rimborso o compensazione iva trimestrale entro 30 aprile... 2 Proroga comunicazioni black list... 2 Nuovo bonus mobili per giovani

Thiene, 15 aprile 2016 CIRCOLARE MENSILE - APRILE 2016 Indice Istanza per rimborso o compensazione iva trimestrale entro 30 aprile... 2 Proroga comunicazioni black list... 2 Nuovo bonus mobili per giovani

MINISTERO DELL'ECONOMIA E DELLE FINANZE

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 giugno 2015 Attuazione dell'articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, concernente la determinazione di condizioni,

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 giugno 2015 Attuazione dell'articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, concernente la determinazione di condizioni,

IL DIRETTORE DELL AGENZIA

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

Invio dei dati per gli stampati fiscali entro il prossimo

CIRCOLARE A.F. N. 24 del 13 Febbraio 2015 Ai gentili clienti Loro sedi Invio dei dati per gli stampati fiscali entro il prossimo 02.03.2015 Gentile cliente, con la presente desideriamo informarla che,

CIRCOLARE A.F. N. 24 del 13 Febbraio 2015 Ai gentili clienti Loro sedi Invio dei dati per gli stampati fiscali entro il prossimo 02.03.2015 Gentile cliente, con la presente desideriamo informarla che,

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

Circolare N. 31 del 2 Marzo 2017

Circolare N. 31 del 2 Marzo 2017 Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016 Gentile cliente, con la presente desideriamo informarla che l art. 7-quater, co. 31, del DL 193/2016

Circolare N. 31 del 2 Marzo 2017 Le modalità di utilizzo del modello F24 dopo le modifiche del DL 193/2016 Gentile cliente, con la presente desideriamo informarla che l art. 7-quater, co. 31, del DL 193/2016

FISSATO AL IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA

INFORMATIVA N. 160 29 MAGGIO 2015 IMPOSTE DIRETTE FISSATO AL 13.7.2015 IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA Art. 9, DL n. 83/2014 DM 12.2.2015 Nota Ministero beni culturali e turismo 25.5.2015

INFORMATIVA N. 160 29 MAGGIO 2015 IMPOSTE DIRETTE FISSATO AL 13.7.2015 IL CLICK-DAY PER LA DIGITALIZZAZIONE TURISTICA Art. 9, DL n. 83/2014 DM 12.2.2015 Nota Ministero beni culturali e turismo 25.5.2015

Circolare N. 175 del 16 Dicembre 2015

Circolare N. 175 del 16 Dicembre 2015 Sgravi fiscali per i lavoratori detenuti: dal 01.01.2016 cambiano le regole sulla fruizione dell agevolazione Gentile cliente, con la presente desideriamo informarla

Circolare N. 175 del 16 Dicembre 2015 Sgravi fiscali per i lavoratori detenuti: dal 01.01.2016 cambiano le regole sulla fruizione dell agevolazione Gentile cliente, con la presente desideriamo informarla

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 124 30.03.2017 Controlli Operazioni IVA 2014 e spesometro Le comunicazioni dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti

Fiscal News La circolare di aggiornamento professionale N. 124 30.03.2017 Controlli Operazioni IVA 2014 e spesometro Le comunicazioni dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti

OGGETTO: Credito d imposta rottamazione autocaravan

Informativa per la clientela di studio N. 187 del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Credito d imposta rottamazione autocaravan Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 187 del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Credito d imposta rottamazione autocaravan Gentile Cliente, con la stesura del presente documento informativo

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 4 10.03.2016 730: novità oneri detraibili e deducibili 2 I chiarimenti dell Agenzia delle Entrate con la Circolare n 3/E del 2 marzo 2016

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 4 10.03.2016 730: novità oneri detraibili e deducibili 2 I chiarimenti dell Agenzia delle Entrate con la Circolare n 3/E del 2 marzo 2016

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Prot. n. 2007/71336 Termini e modalità di attuazione delle disposizioni contenute nell articolo 37, comma 55, del decreto legge 4 luglio 2006, n. 223, convertito,

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Prot. n. 2007/71336 Termini e modalità di attuazione delle disposizioni contenute nell articolo 37, comma 55, del decreto legge 4 luglio 2006, n. 223, convertito,

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Protocollo n. 97156 /2011 Disposizioni di attuazione dell articolo 3, comma 5, della legge 30 dicembre 2010, n. 238, in ordine alla richiesta dei benefici fiscali da parte dei lavoratori dipendenti rientrati

Protocollo n. 97156 /2011 Disposizioni di attuazione dell articolo 3, comma 5, della legge 30 dicembre 2010, n. 238, in ordine alla richiesta dei benefici fiscali da parte dei lavoratori dipendenti rientrati

IL DIRETTORE DELL AGENZIA

Provv. 2016/42623 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per la

Provv. 2016/42623 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per la

COMUNE DI TRECENTA SERVIZIO TRIBUTI

COMUNE DI TRECENTA SERVIZIO TRIBUTI www.comune.trecenta.ro.it e-mail ufficiotributi@comune.trecenta.ro.it VERSAMENTO IMU E TASI nuove modalità presentazione F24 Il versamento va eseguito tramite modello

COMUNE DI TRECENTA SERVIZIO TRIBUTI www.comune.trecenta.ro.it e-mail ufficiotributi@comune.trecenta.ro.it VERSAMENTO IMU E TASI nuove modalità presentazione F24 Il versamento va eseguito tramite modello

CIRCOLARE N. 3/2017. Approfondimento. Oggetto: utilizzo in compensazione del credito IVA annuale 2016 e visto di conformità

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Vito SARACINO Dottore Commercialista Revisore Contabile

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

Main Office: : Via S. Radegonda, 8 - Milano Tel Fax NEWS SETTIMANALE. Marzo 2012 nr.

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: : Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Marzo 2012 nr. 5

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: : Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Marzo 2012 nr. 5

Circolare informativa 6/2016. ( a cura di Sara Razzi) BOLLO VIRTUALE

BOLLO VIRTUALE") Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

N. 25 FISCAL NEWS. 16.01.2012 Le fatture dei minimi dal 2012. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 25 FISCAL NEWS La circolare di aggiornamento professionale 16.01.2012 Le fatture dei minimi dal 2012 Categoria Sottocategoria Regimi

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 25 FISCAL NEWS La circolare di aggiornamento professionale 16.01.2012 Le fatture dei minimi dal 2012 Categoria Sottocategoria Regimi

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Cinque per mille 2016: aperte le domande di iscrizione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto Credito imposta al 50% delle spese sostenute nel corso del 2016 utilizzabile in 3 anni per imprese che

"Green Economy" Legge 28 dicembre 2015, n. 221 credito di imposta alle imprese per rimozione amianto Credito imposta al 50% delle spese sostenute nel corso del 2016 utilizzabile in 3 anni per imprese che

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. 2015/160709 Approvazione del modello di dichiarazione dell imposta di bollo dovuta in modo virtuale, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE

Prot. 2015/160709 Approvazione del modello di dichiarazione dell imposta di bollo dovuta in modo virtuale, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE

FATTURA ELETTRONICA VERSO PA OBBLIGO DAL 31 MARZO 2015

FATTURA ELETTRONICA VERSO PA OBBLIGO DAL 31 MARZO 2015 Oggetto: OBBLIGO DI EMISSIONE DELLA FATTURA ELETTRONICA VERSO LA PUBBLICA AMMINISTRAZIONE DAL 31 MARZO 2015 Il D.L. n.66/14 ha regolamentato l iter

FATTURA ELETTRONICA VERSO PA OBBLIGO DAL 31 MARZO 2015 Oggetto: OBBLIGO DI EMISSIONE DELLA FATTURA ELETTRONICA VERSO LA PUBBLICA AMMINISTRAZIONE DAL 31 MARZO 2015 Il D.L. n.66/14 ha regolamentato l iter

Convenzione Bonus tariffa sociale e prestazioni sociali

Convenzione Bonus tariffa sociale e prestazioni sociali Richiesta delle tariffe sociali per la fornitura di energia elettrica e la fornitura di gas naturale sostenuta dai clienti domestici disagiati, ai

Convenzione Bonus tariffa sociale e prestazioni sociali Richiesta delle tariffe sociali per la fornitura di energia elettrica e la fornitura di gas naturale sostenuta dai clienti domestici disagiati, ai

Certificati di malattia telematici

Certificati di malattia telematici L art. 55-septies del decreto legislativo 30 marzo 2001, n. 165, introdotto dall art. 69 del decreto legislativo 27 ottobre 2009, n. 150, prevede che il certificato medico

Certificati di malattia telematici L art. 55-septies del decreto legislativo 30 marzo 2001, n. 165, introdotto dall art. 69 del decreto legislativo 27 ottobre 2009, n. 150, prevede che il certificato medico

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

I.N.P.D.A.P. ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA SUPER MEDIA

I.N.P.D.A.P. ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA SUPER MEDIA BANDO DI CONCORSO PER IL CONFERIMENTO DI BORSE DI STUDIO, IN FAVORE DEI FIGLI E ORFANI DI ISCRITTI

I.N.P.D.A.P. ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA SUPER MEDIA BANDO DI CONCORSO PER IL CONFERIMENTO DI BORSE DI STUDIO, IN FAVORE DEI FIGLI E ORFANI DI ISCRITTI

FISCAL NEWS La circolare di aggiornamento professionale

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 30 Settembre 2016 Rimborso canone RAI: la richiesta via web Categoria Finanziaria Sottocategoria 2016 È disponibile,

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 30 Settembre 2016 Rimborso canone RAI: la richiesta via web Categoria Finanziaria Sottocategoria 2016 È disponibile,

MINISTERO DELL'ISTRUZIONE, DELL'UNIVERSITA' E DELLA RICERCA

MINISTERO DELL'ISTRUZIONE, DELL'UNIVERSITA' E DELLA RICERCA DECRETO 8 aprile 2016 Disciplina del credito d'imposta di cui all'articolo 1, comma 145 della legge n. 107 del 2015, per le erogazioni liberali

MINISTERO DELL'ISTRUZIONE, DELL'UNIVERSITA' E DELLA RICERCA DECRETO 8 aprile 2016 Disciplina del credito d'imposta di cui all'articolo 1, comma 145 della legge n. 107 del 2015, per le erogazioni liberali

Studio Zemella. Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi CIRCOLARI PER LA CLIENTELA NUMERO 5-13 FEBBRAIO 20141

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

il Comune di, con sede in C.F., legalmente rappresentato dal dott., nella sua qualità di, giusta delibera n. del premesso che:

CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI E LA FORNITURA DEI RELATIVI FLUSSI INFORMATIVI MEDIANTE IL MODELLO F24. L Agenzia delle Entrate

CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI E LA FORNITURA DEI RELATIVI FLUSSI INFORMATIVI MEDIANTE IL MODELLO F24. L Agenzia delle Entrate

REGOLAMENTO DI ISTITUZIONE ED APPLICAZIONE DELL IMPOSTA DI SBARCO

COMUNE DI LAMPEDUSA E LINOSA Provincia di Agrigento REGOLAMENTO DI ISTITUZIONE ED APPLICAZIONE DELL IMPOSTA DI SBARCO Approvato con deliberazione del Consiglio Comunale n. 12 del 09/05/2013 Art.1 - Istituzione

COMUNE DI LAMPEDUSA E LINOSA Provincia di Agrigento REGOLAMENTO DI ISTITUZIONE ED APPLICAZIONE DELL IMPOSTA DI SBARCO Approvato con deliberazione del Consiglio Comunale n. 12 del 09/05/2013 Art.1 - Istituzione

Allegato 1 al protocollo d intesa ANCI-Consulta nazionale dei CAF schema di convenzione Comune-CAF

Allegato 1 al protocollo d intesa ANCI-Consulta nazionale dei CAF schema di convenzione Comune-CAF bonus tariffa sociale richiesta della tariffa sociale per la fornitura di energia elettrica e gas naturale

Allegato 1 al protocollo d intesa ANCI-Consulta nazionale dei CAF schema di convenzione Comune-CAF bonus tariffa sociale richiesta della tariffa sociale per la fornitura di energia elettrica e gas naturale

Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.)

") COMUNE DI CHIANCIANO TERME Provincia di Siena Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.) COMUNE DI CHIANCIANO TERME Provincia

COMUNE DI CHIANCIANO TERME Provincia di Siena Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.) COMUNE DI CHIANCIANO TERME Provincia

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 111013 Modalità e termini di comunicazione dei dati all anagrafe tributaria da parte degli uffici comunali in relazione alle denunce di inizio attività presentate allo sportello unico comunale per l

N. 111013 Modalità e termini di comunicazione dei dati all anagrafe tributaria da parte degli uffici comunali in relazione alle denunce di inizio attività presentate allo sportello unico comunale per l

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 127 31.03.2017 Cedolare Secca: la mancata comunicazione della proroga e il versamento della sanzione La Risoluzione n. 30/E/2017 A cura di: Andrea

Fiscal News La circolare di aggiornamento professionale N. 127 31.03.2017 Cedolare Secca: la mancata comunicazione della proroga e il versamento della sanzione La Risoluzione n. 30/E/2017 A cura di: Andrea

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA Ciao, con questo articolo voglio informarti che nella Gazzetta Ufficiale del 18 ottobre sono state pubblicate le modalità attuative

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA Ciao, con questo articolo voglio informarti che nella Gazzetta Ufficiale del 18 ottobre sono state pubblicate le modalità attuative

L utilizzo in compensazione del credito IVA annuale trova specifiche limitazioni in base all ammontare dello stesso.

L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA 2014 RIFERIMENTI - Art. 10, DL n. 78/2009 - Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n. 1/E; 12.3.2010, n. 12/E; 3.6.2010, n. 29/E e 19.9.2014,

L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA 2014 RIFERIMENTI - Art. 10, DL n. 78/2009 - Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n. 1/E; 12.3.2010, n. 12/E; 3.6.2010, n. 29/E e 19.9.2014,

Circolare n. 5. Del 19 febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

IL DIRETTORE DELL AGENZIA

Prot. n. 124040/2017 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per

Prot. n. 124040/2017 Approvazione del modello IVA TR per la richiesta di rimborso o per l utilizzo in compensazione del credito IVA trimestrale, delle relative istruzioni e delle specifiche tecniche per

N. II/1/ /2001 protocollo

N. II/1/ 20156 /2001 protocollo Approvazione del modello di dichiarazione IVA periodica con le relative istruzioni. IL DIRETTORE DELL AGENZIA DELLE ENTRATE Visto il decreto legislativo 30 luglio 1999,

N. II/1/ 20156 /2001 protocollo Approvazione del modello di dichiarazione IVA periodica con le relative istruzioni. IL DIRETTORE DELL AGENZIA DELLE ENTRATE Visto il decreto legislativo 30 luglio 1999,

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano N. 21/2016 CREDITO D IMPOSTA IMPRESE PER INTERVENTI DI BONIFICA DA AMIANTO (Decreto 15 giugno 2016) Disposizione tecnico organizzativa

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano N. 21/2016 CREDITO D IMPOSTA IMPRESE PER INTERVENTI DI BONIFICA DA AMIANTO (Decreto 15 giugno 2016) Disposizione tecnico organizzativa

Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012: appuntamento al 31 gennaio 2013

CIRCOLARE A.F. N.11 del 18 gennaio 2013 Ai gentili clienti Loro sedi Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012: appuntamento al 31 gennaio 2013 Gentile cliente con la presente

CIRCOLARE A.F. N.11 del 18 gennaio 2013 Ai gentili clienti Loro sedi Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012: appuntamento al 31 gennaio 2013 Gentile cliente con la presente

IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

CIRCOLARE n. 9 del 24/03/2014. COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME

- ADEMPIMENTO A REGIME") CIRCOLARE n. 9 del 24/03/2014 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza

CIRCOLARE n. 9 del 24/03/2014 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Protocollo n. 91610 /2008 Approvazione del formulario contenente i dati degli investimenti nelle aree svantaggiate ammissibili al credito d imposta di cui all articolo 1, commi 271-279, della legge 27

Protocollo n. 91610 /2008 Approvazione del formulario contenente i dati degli investimenti nelle aree svantaggiate ammissibili al credito d imposta di cui all articolo 1, commi 271-279, della legge 27

CIRCOLARE MENSILE - APRILE 2017

Thiene, 7 aprile 2017 CIRCOLARE MENSILE - APRILE 2017 Indice Istanza per rimborso o compensazione iva trimestrale... 2 Proroga termini per istanza di rottamazione delle cartelle... 2 Nuove comunicazioni

Thiene, 7 aprile 2017 CIRCOLARE MENSILE - APRILE 2017 Indice Istanza per rimborso o compensazione iva trimestrale... 2 Proroga termini per istanza di rottamazione delle cartelle... 2 Nuove comunicazioni

La gestione degli acquisti intracomunitari

Fiscal News La circolare di aggiornamento professionale N. 267 02.10.2014 La gestione degli acquisti intracomunitari Categoria: IVA Sottocategoria: Operazioni intracomunitarie In caso di acquisto intracomunitario,

Fiscal News La circolare di aggiornamento professionale N. 267 02.10.2014 La gestione degli acquisti intracomunitari Categoria: IVA Sottocategoria: Operazioni intracomunitarie In caso di acquisto intracomunitario,

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Richiesta di riconoscimento della Qualifica di Imprenditore Agricolo Professionale (DITTA INDIVIDUALE)

") BOLLO EURO 16,00 *esente qualora il riconoscimento occorra per l ottenimento di agevolazioni fiscali collegate a tale qualifica o per effettuare investimenti usufruendo di aiuti comunitari, nazionali o

BOLLO EURO 16,00 *esente qualora il riconoscimento occorra per l ottenimento di agevolazioni fiscali collegate a tale qualifica o per effettuare investimenti usufruendo di aiuti comunitari, nazionali o

Fiscal News N. 61. Semplificazioni: nuova addizionale regionale. La circolare di aggiornamento professionale Rimborsi ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 61 23.02.2015 Semplificazioni: nuova addizionale regionale Categoria: Irpef Sottocategoria: Addizionale regionale L articolo 8 del Decreto Semplificazioni

Fiscal News La circolare di aggiornamento professionale N. 61 23.02.2015 Semplificazioni: nuova addizionale regionale Categoria: Irpef Sottocategoria: Addizionale regionale L articolo 8 del Decreto Semplificazioni

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa Roma, 12 dicembre 2012 OGGETTO: Chiarimenti in merito all applicabilità dell istituto della remissione in bonis Sono pervenute alla scrivente, da parte

RISOLUZIONE N. 110/E Direzione Centrale Normativa Roma, 12 dicembre 2012 OGGETTO: Chiarimenti in merito all applicabilità dell istituto della remissione in bonis Sono pervenute alla scrivente, da parte

Corsi accademici di 1 e 2 livello Riconoscimento crediti - esonero da debiti per l'a.a. 2015/2016

Ministero dell Istruzione, dell Università e della Ricerca Alta Formazione Artistica e Musicale Conservatorio di Musica Lucio Campiani Piazza Dante, 1, 46100 MANTOVA Tel. 0376.324636 Fax 0376.223202 www.conservatoriomantova.com

Ministero dell Istruzione, dell Università e della Ricerca Alta Formazione Artistica e Musicale Conservatorio di Musica Lucio Campiani Piazza Dante, 1, 46100 MANTOVA Tel. 0376.324636 Fax 0376.223202 www.conservatoriomantova.com

Circolari per la clientela

Circolari per la clientela Circolare n. 23 del 12 settembre 2014 Presentazione dei modelli F24 - Estensione dell obbligo di utilizzare sistemi telematici dall 1.10.2014 Pag. 1 di 8 INDICE 1 Premessa...

Circolari per la clientela Circolare n. 23 del 12 settembre 2014 Presentazione dei modelli F24 - Estensione dell obbligo di utilizzare sistemi telematici dall 1.10.2014 Pag. 1 di 8 INDICE 1 Premessa...

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento: Dispone

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

1 - L INVIO DEL MOD. IRE PER I LAVORI DI RISPARMIO ENERGETICO A CAVALLO D ANNO

Pesaro, lì 26 marzo 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 05/2012 1- Invio Modello IRE per lavori di risparmio energetico del 55% a cavallo d anno; 2 Nuove regole iva dal 17-03-2012 per i servizi

Pesaro, lì 26 marzo 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 05/2012 1- Invio Modello IRE per lavori di risparmio energetico del 55% a cavallo d anno; 2 Nuove regole iva dal 17-03-2012 per i servizi

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 2 CREDITO D IMPOSTA PER LE EROGAZIONI LIBERALI AGLI ISTITUTI DI ISTRUZIONE

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

Circolare N. 14 del 28 Gennaio 2015

Circolare N. 14 del 28 Gennaio 2015 Benefici gasolio ad uso autotrazione quarto trimestre 2014 - presentazione della dichiarazione entro il 31.01.2015 Gentile cliente, con la presente desideriamo informarla

Circolare N. 14 del 28 Gennaio 2015 Benefici gasolio ad uso autotrazione quarto trimestre 2014 - presentazione della dichiarazione entro il 31.01.2015 Gentile cliente, con la presente desideriamo informarla

Circolare N. 19 del 5 Febbraio 2016

Circolare N. 19 del 5 Febbraio 2016 Tax credit ristrutturazione strutture ricettive: reso noto il codice tributo per la compensazione Gentile cliente, con la presente desideriamo informarla che, l art.

Circolare N. 19 del 5 Febbraio 2016 Tax credit ristrutturazione strutture ricettive: reso noto il codice tributo per la compensazione Gentile cliente, con la presente desideriamo informarla che, l art.

IL DIRETTORE DELL AGENZIA. Dispone

Prot. n. 140316/2017 Modalità di attuazione dell articolo 11 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, concernente la definizione agevolata

Prot. n. 140316/2017 Modalità di attuazione dell articolo 11 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, concernente la definizione agevolata

Il Rettore. Decreto n (760) Anno 2013

Anno 2013") Il Rettore Decreto n. 52652 (760) Anno 2013 VISTI gli articoli 16 e 17 del decreto del Presidente della Repubblica n. 162/82 e l articolo 6 della legge n. 341/90; VISTO l articolo 32 del Regolamento Didattico

Il Rettore Decreto n. 52652 (760) Anno 2013 VISTI gli articoli 16 e 17 del decreto del Presidente della Repubblica n. 162/82 e l articolo 6 della legge n. 341/90; VISTO l articolo 32 del Regolamento Didattico

News per i Clienti dello studio

del 11 Settembre 2015 News per i Clienti dello studio Ai gentili clienti Loro sedi Decontribuzione su contrattazione 2 livello: invio delle richieste fino al prossimo 24 settembre 2015 Gentile cliente

del 11 Settembre 2015 News per i Clienti dello studio Ai gentili clienti Loro sedi Decontribuzione su contrattazione 2 livello: invio delle richieste fino al prossimo 24 settembre 2015 Gentile cliente

Equipollenze titoli di studio conseguiti all estero da cittadini italiani e/o cittadini comunitari

Equipollenze titoli di studio conseguiti all estero da cittadini italiani e/o cittadini comunitari normativa di riferimento 1 L equipollenza può essere disposta soltanto nei riguardi di corrispondenti

Equipollenze titoli di studio conseguiti all estero da cittadini italiani e/o cittadini comunitari normativa di riferimento 1 L equipollenza può essere disposta soltanto nei riguardi di corrispondenti

Le novità della dichiarazione precompilata. Roma 8 aprile 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Allegato 1 Fac- simile autorizzazione Autorizzazione all accreditamento su c/c bancario o postale degli importi dovuti esposti sul modello di versamento unificato (F24 - F24 Accise F24 con elementi identificativi)

Allegato 1 Fac- simile autorizzazione Autorizzazione all accreditamento su c/c bancario o postale degli importi dovuti esposti sul modello di versamento unificato (F24 - F24 Accise F24 con elementi identificativi)

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 325 10.12.2015 VIES: cause di decadenza Dal 13.12.2015 possibile cancellazione Categoria: IVA Sottocategoria: Operazioni intracomunitarie Dal

Fiscal News La circolare di aggiornamento professionale N. 325 10.12.2015 VIES: cause di decadenza Dal 13.12.2015 possibile cancellazione Categoria: IVA Sottocategoria: Operazioni intracomunitarie Dal

Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali

Prot.n. 144042 Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

Prot.n. 144042 Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

VERSAMENTO NON DOVUTO (eventi interruttivi, esenzioni, etc)

") RIMBORSI TASSE AUTOMOBILISTICHE AGGIORNAMENTO DEL 01/01/2009 PRESENTAZIONE: Le istanze di rimborso delle somme versate a titolo di tassa automobilistica possono essere presentate presso gli Studi di Consulenza

RIMBORSI TASSE AUTOMOBILISTICHE AGGIORNAMENTO DEL 01/01/2009 PRESENTAZIONE: Le istanze di rimborso delle somme versate a titolo di tassa automobilistica possono essere presentate presso gli Studi di Consulenza

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 91 07.03.2017 Note di credito Iva e procedure concorsuali Evoluzione normativa A cura di Lucia Recchioni Categoria: Iva Sottocategoria: Fattura

Fiscal News La circolare di aggiornamento professionale N. 91 07.03.2017 Note di credito Iva e procedure concorsuali Evoluzione normativa A cura di Lucia Recchioni Categoria: Iva Sottocategoria: Fattura

PROVVEDIMENTO N. 58 DEL 14 MARZO 2017

PROVVEDIMENTO N. 58 DEL 14 MARZO 2017 PROVVEDIMENTO RECANTE MODIFICHE AL REGOLAMENTO ISVAP N. 5 DEL 16 OTTOBRE 2006 CONCERNENTE LA DISCIPLINA DELL ATTIVITA DI INTERMEDIAZIONE ASSICURATIVA E RIASSICURATIVA

PROVVEDIMENTO N. 58 DEL 14 MARZO 2017 PROVVEDIMENTO RECANTE MODIFICHE AL REGOLAMENTO ISVAP N. 5 DEL 16 OTTOBRE 2006 CONCERNENTE LA DISCIPLINA DELL ATTIVITA DI INTERMEDIAZIONE ASSICURATIVA E RIASSICURATIVA

Potenziata la detrazione Irpef per le spese di frequenza scolastica già a partire dalla prossima dichiarazione

CIRCOLARE A.F. N. 12 del 26 Gennaio 2017 Ai gentili clienti Loro sedi Potenziata la detrazione Irpef per le spese di frequenza scolastica già a partire dalla prossima dichiarazione Gentile cliente, con

CIRCOLARE A.F. N. 12 del 26 Gennaio 2017 Ai gentili clienti Loro sedi Potenziata la detrazione Irpef per le spese di frequenza scolastica già a partire dalla prossima dichiarazione Gentile cliente, con

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. 7773/2016 Approvazione del modello 770/2016 Semplificato, relativo all anno 2015, con le istruzioni per la compilazione, concernente i versamenti, i crediti e le compensazioni effettuati. IL DIRETTORE

Prot. 7773/2016 Approvazione del modello 770/2016 Semplificato, relativo all anno 2015, con le istruzioni per la compilazione, concernente i versamenti, i crediti e le compensazioni effettuati. IL DIRETTORE

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione del modello FTT per la dichiarazione dell Imposta sulle Transazioni Finanziarie (Financial Transaction Tax), delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica

Approvazione del modello FTT per la dichiarazione dell Imposta sulle Transazioni Finanziarie (Financial Transaction Tax), delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica

IL DIRETTORE DELL AGENZIA. Dispone

PROVVEDIMENTO PROT. 19969/2017 Comunicazione all anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di

PROVVEDIMENTO PROT. 19969/2017 Comunicazione all anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di

Anno 2014 N.RF317. La Nuova Redazione Fiscale BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

UNIONE PICCOLO ANFITEATRO MORENICO CANAVESANO REGOLAMENTO PER L ESENZIONE DALLA PARTECIPAZIONE ALLA SPESA SANITARIA

UNIONE PICCOLO ANFITEATRO MORENICO CANAVESANO REGOLAMENTO PER L ESENZIONE DALLA PARTECIPAZIONE ALLA SPESA SANITARIA ART. 1 Oggetto e finalità Il presente regolamento disciplina le modalità di esenzione

UNIONE PICCOLO ANFITEATRO MORENICO CANAVESANO REGOLAMENTO PER L ESENZIONE DALLA PARTECIPAZIONE ALLA SPESA SANITARIA ART. 1 Oggetto e finalità Il presente regolamento disciplina le modalità di esenzione

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

VISTA la legge 23 agosto 1988, n. 400, concernente Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri ;

VISTA la legge 23 agosto 1988, n. 400, concernente Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri ; VISTO il R.D. 23 maggio 1924, n. 827, concernente il regolamento

VISTA la legge 23 agosto 1988, n. 400, concernente Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri ; VISTO il R.D. 23 maggio 1924, n. 827, concernente il regolamento

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo