Dott. Filiberto Pieravanti. Docente AIRA Associazione Italiana Responsabili Antiriciclaggio Roma, 27 marzo 2009

|

|

|

- Fulvio Masi

- 8 anni fa

- Visualizzazioni

Transcript

1

2 Dott. Filiberto Pieravanti Docente AIRA Associazione Italiana Responsabili Antiriciclaggio Roma, 27 marzo 2009

3 La Mifid e i mercati finanziari Best Execution Prima della Mifid Presunzione di Best Execution per gli ordini eseguiti su di un mercato regolamentato Esecuzione alle migliori condizioni possibili tenuto conto dei prezzi pagati Obblighi solo verso i clienti retail Applicata ai servizi di negoziazione e gestione

4 Mifid e mercati finanziari Con la Mifid Viene meno la Presunzione di Best Execution per gli ordini eseguiti su di un mercato regolamentato Obbligo di ottenere il miglior risultato possibile per i clienti, tenuto conto di prezzo, costi,rapidità e probabilità di esecuzione e regolamento. Obblighi verso clienti retail e clienti professionali Applicata ai servizi di negoziazione,ricezione e trasmissione ordini e gestione.

5 Mifid e mercati finanziari Principi -No alla concentrazione degli scambi -Best execution -Competizione tra luoghi di esecuzione -Trasparenza degli scambi

6 Best execution: le fasi Scelta fattori Scelta sedi di esecuzione Collegamenti Esecuzione Verifica Dimostrazione Eccezioni: controparti qualificate

7 Best Execution Scelta dei fattori di esecuzione Art. 21 comma 1 direttiva Mifid: 1) Prezzo dello strumento finanziario 2) Costi di esecuzione ribaltati sul cliente 3) Velocità di esecuzione e regolamento 4) Probabilità di esecuzione e di regolamento Clienti retail Principio del corrispettivo totale: prezzo dello strumento finanziario e costi relativi all esecuzione.

8 Best Execution: strategia di esecuzione (execution policy) E un documento contenente per ciascuna tipologia di strumento finanziario l ordine di importanza dei fattori di esecuzione e l elenco delle sedi di esecuzione. E inoltre previsto che ci sia: 1) Preventivo consenso ex ante del cliente sulla strategia (una tantum) 2) Disclosure al cliente in tempo utile su supporto durevole 3) Preventivo consenso esplicito all esecuzione OTC (anche in via generale) 4) Verifica annuale e ogni volta che si verifica una modifica rilevante 5) Dimostrazione del rispetto 6) Avviso relativo agli ordini con istruzioni specifiche

Preventivo consenso esplicito all esecuzione OTC (anche in via generale) 4) Verifica annuale e ogni volta che si verifica una modifica")

9 Collegamenti Il Negoziatore provvede a stabilire collegamenti efficienti (dispositivi di esecuzione) con le sedi di esecuzione inserite nella propria strategia di esecuzione, aderendovi direttamente o tramite broker.

10 Sede di esecuzione Il Negoziatore seleziona le sedi di esecuzione che permettono di ottenere in modo duraturo il miglior risultato possibile per l esecuzione degli ordini del cliente, secondo l ordine di importanza dei fattori di esecuzione prescelti Per sede di esecuzione si intende un mercato regolamentato, un sistema multilaterale di negoziazione, un internalizzatore sistematico, un market maker o altro fornitore di liquidità.

11 Esecuzione Il Negoziatore provvede a indirizzare ciascun ordine del cliente sulla sede di esecuzione che in quel momento garantisce il miglior risultato possibile, determinato secondo l ordine di importanza dei fattori di esecuzione prescelto.

12 Verifica Il Negoziatore riesamina annualmente la propria strategia di esecuzione. Tale riesame deve essere fatto anche ogni volta che si verifica una modifica rilevante, che influisce sulla capacità di continuare ad ottenere in modo duraturo il miglior risultato possibile nell esecuzione degli ordini dei clienti.

13 Dimostrazione Il Negoziatore deve essere in grado di dimostrare ai suoi clienti, dietro loro richiesta, che gli ordini sono stati eseguiti nel rispetto della strategia di esecuzione. Scelta fattori Scelta sedi di esecuzione Collegamenti Esecuzione Verifica Dimostrazione Pre-esecuzione Post-esecuzione

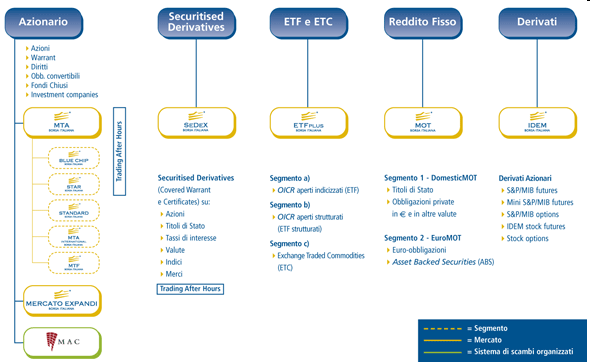

14 Mifid e mercati finanziari La direttiva Mifid individua tre modelli di aree di negoziazione di strumenti finanziari: -Mercati regolamentati -Piattaforme multilaterali di negoziazione (MTF) -Internalizzatori sistematici

")

15 Mercato regolamentato Sistema multilaterale che consente o facilita l incontro, al suo interno e in base a regole non discrezionali, di interessi multipli di acquisto e di vendita di terzi relativi a strumenti finanziari, ammessi alla negoziazione conformemente alle regole del mercato stesso, in modo da dare luogo a contratti, e che è gestito da una società di gestione, è autorizzato e funziona regolarmente. (Tuf, art.1)

16 Gestione di sistemi multilaterali di negoziazione Si intende la gestione di sistemi multilaterali che consentono l incontro, al loro interno ed in base a regole non discrezionali, di interessi multipli di acquisto e di vendita di terzi relativi a strumenti finanziari, in modo da dare luogo a contratti. (Tuf, art. 1)

17 Internalizzatore sistematico Per internalizzatore sistematico si intende il soggetto che in modo organizzato, frequente e sistematico negozia per conto proprio eseguendo gli ordini del cliente al di fuori di un mercato regolamentato o di un sistema multilaterale di negoziazione. (Tuf, art. 1)

18 La vigilanza Il primo obiettivo della vigilanza, dichiarato nel TUF è: la salvaguardia della fiducia nel sistema finanziario. (art. 5)

19 La vigilanza La Banca d' Italia è competente per quanto riguarda il contenimento del rischio, la stabilità patrimoniale e la sana e prudente gestione degli intermediari. La Consob è competente per quanto riguarda la trasparenza e la correttezza dei comportamenti. La Banca d'italia e la Consob esercitano i poteri di vigilanza nei confronti dei soggetti abilitati; ciascuna vigila sull'osservanza delle disposizioni legislative e regolamentari secondo le competenze definite dai commi 2 e 3. La Banca d'italia e la Consob operano in modo coordinato anche al fine di ridurre al minimo gli oneri gravanti sui soggetti abilitati e si danno reciproca comunicazione dei provvedimenti assunti e delle irregolarità rilevate nell'esercizio dell'attività di vigilanza. (Tuf, art. 5)

20 La vigilanza regolamentare 1. Nell esercizio delle funzioni di vigilanza regolamentare, la Banca d Italia e la Consob osservano i seguenti principi: a) valorizzazione dell autonomia decisionale dei soggetti abilitati; b) proporzionalità, intesa come criterio di esercizio del potere adeguato al raggiungimento del fine, con il minore sacrificio degli interessi dei destinatari; c) riconoscimento del carattere internazionale del mercato finanziario e salvaguardia della posizione competitiva dell industria italiana; d) agevolazione dell innovazione e della concorrenza. (Tuf, art.6)

riconoscimento del carattere internazionale del mercato finanziario e")

21 La vigilanza regolamentare La Consob vigila sui mercati regolamentati al fine di assicurare la trasparenza, l'ordinato svolgimento delle negoziazioni e la tutela degli investitori e può adottare ogni misura per garantire il rispetto degli obblighi previsti (Tuf, art.74)

22 La Consob, con le modalità e nei termini da essa stabiliti, può chiedere alle società di gestione la comunicazione anche periodica di dati, notizie, atti e documenti, nonché eseguire ispezioni presso le medesime società e richiedere l'esibizione di documenti e il compimento degli atti ritenuti necessari. 3. In caso di necessità e urgenza, la Consob adotta, per le finalità indicate al comma 1, i provvedimenti necessari, anche sostituendosi alla società di gestione. (Tuf, art.74)

23 Vigilanza Consob La Consob disciplina con regolamento: a) contenuto, termini e modalità di comunicazione alla Consob da parte della società di gestione delle informazioni relative ai partecipanti al capitale individuando la soglia partecipativa rilevante a tale fine e ai fini del possesso dei requisiti di onorabilità.

24 b) contenuto, termini e modalità di comunicazione alla Consob da parte della società di gestione delle informazioni relative ai soggetti che svolgono funzioni di amministrazione, direzione e controllo nella società di gestione e ai soggetti che dirigono effettivamente l'attività e le operazioni del mercato regolamentato e di ogni successivo cambiamento; c) contenuto, termini e modalità di pubblicazione da parte della società di gestione delle informazioni relative ai partecipanti al capitale e di ogni successivo cambiamento nell'identità delle persone che possiedono una partecipazione rilevante. (Tuf, art. 61)

25 Regolamento di mercato 1. L'organizzazione e la gestione del mercato sono disciplinate da un regolamento deliberato dall'assemblea ordinaria o dal consiglio di sorveglianza della società di gestione; il regolamento può attribuire al consiglio di amministrazione o al consiglio di gestione il potere di dettare disposizioni di attuazione.

26 Regolamento di mercato La Consob, in conformità alle disposizioni della direttiva 2004/39/CE e delle relative misure di esecuzione, individua con regolamento i criteri generali ai quali il regolamento del mercato deve adeguarsi in materia di: a) ammissione di strumenti finanziari alle negoziazioni; b) sospensione ed esclusione di strumenti finanziari dalle negoziazioni nei mercati regolamentati; c) modalità per assicurare la pubblicità del regolamento del mercato. (Tuf, art. 62)

27 Vigilanza Consob La Consob, con proprio regolamento, individua gli adempimenti informativi delle società di gestione nei propri confronti, nonché, avendo riguardo alla trasparenza, all ordinato svolgimento delle negoziazioni e alla tutela degli investitori e in conformità alle disposizioni della direttiva 2004/39/CE, i requisiti generali di organizzazione delle società di gestione dei mercati regolamentati. (Tuf, art.64)

28 Vigilanza Consob La Consob stabilisce con regolamento: a) le modalità di registrazione presso le società di gestione delle operazioni compiute su strumenti finanziari ammessi a negoziazione nei mercati regolamentati da essa gestiti; b) il contenuto, i termini e le modalità di comunicazione alla Consob da parte dei soggetti abilitati delle operazioni concluse su strumenti finanziari ammessi alla negoziazione su un mercato regolamentato. La Consob,quando ciò sia necessario al fine di assicurare la tutela degli investitori, può estendere gli obblighi di comunicazione di cui al comma 1, lettera b) anche a strumenti finanziari non ammessi alla negoziazione nei mercati regolamentati. (Tuf, art.65)

29 (Tuf, art.68) Sistemi di compensazione e garanzia La Banca d'italia, d'intesa con la Consob, può disciplinare l'istituzione e il funzionamento di sistemi finalizzati a garantire il buon fine delle operazioni aventi a oggetto strumenti finanziari non derivati effettuate nei mercati regolamentati, anche emanando disposizioni concernenti la costituzione di fondi di garanzia alimentati da versamenti effettuati dai relativi partecipanti.

30 Sistemi di compensazione e garanzia 2. Ciascun fondo costituisce patrimonio separato da quello del soggetto che lo amministra e dagli altri fondi. Sui fondi non sono ammesse azioni, sequestri o pignoramenti dei creditori del soggetto che li amministra né dei creditori dei singoli partecipanti o nell'interesse degli stessi. I fondi non possono essere compresi nelle procedure concorsuali che riguardano il soggetto che li amministra o i singoli partecipanti. Non opera la compensazione legale e giudiziale e non può essere pattuita la compensazione volontaria tra i saldi attivi dei conti di deposito dei fondi e i debiti che il gestore dei fondi stessi abbia nei confronti del depositario. (Tuf, art. 68)

31 Sistemi di compensazione e garanzia La Banca d'italia, d'intesa con la Consob, disciplina il funzionamento del servizio di compensazione e di liquidazione, nonché del servizio di liquidazione su base lorda, delle operazioni aventi a oggetto strumenti finanziari non derivati, inclusi le modalità di tempo e gli adempimenti preliminari e complementari. Tale disciplina può prevedere che il servizio di compensazione e di liquidazione e il servizio di liquidazione su base lorda, esclusa la fase di regolamento finale del contante, siano gestiti da una società autorizzata dalla Banca d' Italia, d'intesa con la Consob. (Tuf, art.69)

32 Sistemi di compensazione e garanzia La vigilanza sui sistemi indicati negli articoli 68, 69 e 70 e sui soggetti che li gestiscono è esercitata dalla Banca d'italia, avendo riguardo alla stabilità e al contenimento del rischio sistemico e dalla Consob, avendo riguardo alla trasparenza e alla tutela degli investitori. A tale fine la Banca d'italia e la Consob possono richiedere ai gestori dei sistemi e agli operatori la comunicazione anche periodica di dati, notizie, atti e documenti in ordine alla compensazione, liquidazione e garanzia delle operazioni ed effettuare ispezioni. (Tuf, art.77)

33 I casi di insolvenza L'insolvenza di mercato dei soggetti ammessi alle negoziazioni nei mercati regolamentati e dei partecipanti ai servizi indicati nell'articolo 69 e ai sistemi previsti dall'articolo 70 è dichiarata dalla Consob. La dichiarazione di insolvenza di mercato determina l'immediata liquidazione dei contratti dell'insolvente. 2. La Consob, d'intesa con la Banca d'italia, stabilisce con regolamento i casi di inadempimento e le altre ipotesi in cui sussiste l'insolvenza di mercato nonché le relative modalità di accertamento e di liquidazione.

34 I casi di insolvenza La liquidazione delle insolvenze di mercato è effettuata da uno o più commissari nominati dalla Consob, d'intesa con la Banca d' Italia. L'indennità spettante ai commissari è determinata dalla Consob ed è posta a carico delle società di gestione dei mercati nei quali l'insolvente ha operato, in base ai criteri dalla stessa stabiliti d'intesa con la Banca d'italia I commissari hanno il potere di compiere tutti gli atti necessari alla liquidazione dell'insolvenza, compreso quello di richiedere informazioni ai soggetti operanti sui mercati e ai gestori dei servizi di mercato. (Tuf, art.72)

35 I casi di crisi In caso di gravi irregolarità nella gestione dei mercati ovvero nell'amministrazione della società di gestione e comunque quando lo richiede la tutela degli investitori, il Ministero dell economia e delle finanze, su proposta della Consob, dispone lo scioglimento degli organi amministrativi e di controllo della società di gestione. I poteri dei disciolti organi amministrativi sono attribuiti a un commissario nominato con il medesimo provvedimento, che li esercita, sulla base delle direttive e sotto il controllo della Consob, sino alla ricostituzione degli organi. l'indennità spettante al commissario è determinata con decreto del Ministero ed è a carico della società di gestione. (Tuf, art. 75)

36 Mercati all ingrosso dei titoli di stato Ferme restando le competenze della Consob ai sensi del presente decreto, la Banca d'italia vigila sui mercati all'ingrosso dei titoli di Stato, avendo riguardo all'efficienza complessiva del mercato e all'ordinato svolgimento delle negoziazioni. (Tuf, art. 76)

37 Sistemi multilaterali di negoziazione La Consob: a) può chiedere ai soggetti che gestiscono un sistema multilaterale di negoziazione l'esclusione o la sospensione degli strumenti finanziari dalle negoziazioni sul sistema multilaterale di negoziazione; b) può chiedere ai soggetti che gestiscono un sistema multilaterale di negoziazione tutte le informazioni che ritenga utili per i fini di cui alla lettera a); c) vigila, al momento dell autorizzazione e in via continuativa, che le regole e le procedure adottate dai sistemi multilaterali di negoziazione siano conformi alle disposizioni comunitarie.

38 Sistemi multilaterali di negoziazione 3. Salvo quando ciò possa causare danni agli interessi degli investitori o all ordinato funzionamento del mercato, la Consob richiede la sospensione o l esclusione di uno strumento finanziario dalle negoziazioni in un sistema multilaterale di negoziazione nei casi in cui tale strumento finanziario sia ammesso alle negoziazioni in un mercato regolamentato e sia stato oggetto di provvedimento di sospensione o esclusione da parte di autorità competenti di altri Stati membri. (Tuf, art. 77-bis)

39 La Consob può chiedere agli internalizzatori sistematici l'esclusione o la sospensione degli scambi sugli strumenti finanziari ammessi alle negoziazioni sui mercati regolamentati e per i quali essi risultano internalizzatori sistematici. (Tuf, art.78)

40 Abuso di informazioni privilegiate È punito con la reclusione da uno a sei anni e con la multa da euro ventimila a euro tre milioni chiunque, essendo in possesso di informazioni privilegiate in ragione della sua qualità di membro di organi di amministrazione, direzione o controllo dell'emittente, della partecipazione al capitale dell'emittente, ovvero dell'esercizio di un' attività lavorativa, di una professione o di una funzione, anche pubblica, o di un ufficio: a) acquista, vende o compie altre operazioni, direttamente o indirettamente, per conto proprio o per conto di terzi, su strumenti finanziari utilizzando le informazioni medesime;

41 Abuso di informazioni privilegiate b) comunica tali informazioni ad altri, al di fuori del normale esercizio del lavoro, della professione, della funzione o dell'ufficio; c) raccomanda o induce altri, sulla base di esse, al compimento di taluna delle operazioni indicate nella lettera a). (Tuf, art. 184)

42 Abuso di informazioni privilegiate 2. La stessa pena di cui al comma 1 si applica a chiunque essendo in possesso di informazioni privilegiate a motivo della preparazione o esecuzione di attività delittuose compie taluna delle azioni di cui al medesimo comma Il giudice può aumentare la multa fino al triplo o fino al maggiore importo di dieci volte il prodotto o il profitto conseguito dal reato quando, per la rilevante offensività del fatto, per le qualità personali del colpevole o per l'entità del prodotto o del profitto conseguito dal reato, essa appare inadeguata anche se applicata nel massimo. (Tuf, art.184)

43 Informazioni privilegiate Per informazione privilegiata si intende un'informazione di carattere preciso, che non è stata resa pubblica, concernente, direttamente o indirettamente, uno o più emittenti strumenti finanziari o uno o più strumenti finanziari, che, se resa pubblica, potrebbe influire in modo sensibile sui prezzi di tali strumenti finanziari.

44 Informazioni privilegiate sibile sui prezzi di tali strumenti finanziari. 2. In relazione ai derivati su merci, per informazione privilegiata si intende un'informazione di carattere preciso, che non è stata resa pubblica, concernente, direttamente o indirettamente, uno o più derivati su merci, che i partecipanti ai mercati su cui tali derivati sono negoziati si aspettano di ricevere secondo prassi di mercato ammesse in tali mercati.

45 Informazioni privilegiate Un'informazione si ritiene di carattere preciso se: a) si riferisce ad un complesso di circostanze esistente o che si possa ragionevolmente prevedere che verrà ad esistenza o ad un evento verificatosi o che si possa ragionevolmente prevedere che si verificherà; b) è sufficientemente specifica da consentire di trarre conclusioni sul possibile effetto del complesso di circostanze o dell'evento di cui alla lettera a) sui prezzi degli strumenti finanziari.

46 Informazioni privilegiate Per informazione che, se resa pubblica, potrebbe influire in modo sensibile sui prezzi di strumenti finanziari si intende un'informazione che presumibilmente un investitore ragionevole utilizzerebbe come uno degli elementi su cui fondare le proprie decisioni di investimento. (Tuf, art.181)

47 Informazioni privilegiate (Registri delle persone che hanno accesso ad informazioni privilegiate) 1. Gli emittenti quotati e i soggetti in rapporto di controllo con essi, o le persone che agiscono in loro nome o per loro conto, devono istituire, e mantenere regolarmente aggiornato, un registro delle persone che, in ragione dell attività lavorativa o professionale ovvero in ragione delle funzioni svolte, hanno accesso alle informazioni indicate all articolo 114, comma 1.

48 Manipolazione del mercato 1. Chiunque diffonde notizie false o pone in essere operazioni simulate o altri artifizi concretamente idonei a provocare una sensibile alterazione del prezzo di strumenti finanziari, è punito con la reclusione da uno a sei anni e con la multa da euro ventimila a euro cinque milioni. 2. Il giudice può aumentare la multa fino al triplo o fino al maggiore importo di dieci volte il prodotto o il profitto conseguito dal reato quando, per la rilevante offensività del fatto, per le qualità personali del colpevole o per l'entità del prodotto o del profitto conseguito dal reato, essa appare inadeguata anche se applicata nel massimo. (Tuf, art.185)

49 Manipolazione del mercato a) il comportamento di una persona o di più persone che agiscono di concerto per acquisire una posizione dominante sull offerta o sulla domanda di uno strumento finanziario che abbia l effetto di fissare, direttamente o indirettamente, i prezzi di acquisto o di vendita o determinare altre condizioni commerciali non corrette; b) l acquisto o la vendita di strumenti finanziari alla chiusura del mercato con l effetto di ingannare gli investitori che operano sulla base dei prezzi di chiusura; c) l utilizzo occasionale o regolare di mezzi di informazione tradizionali o elettronici per diffondere una valutazione su uno strumento finanziario (o indirettamente sul suo emittente) dopo aver precedentemente preso posizione sullo strumento finanziario, beneficiando di conseguenza dell impatto della valutazione diffusa sul prezzo di detto strumento, senza avere allo stesso tempo comunicato al pubblico, in modo corretto ed efficace, l esistenza di tale conflitto di interessi. (Reg. Consob 16191)

50 Elementi e circostanze da valutare per l identificazione di manipolazioni del mercato 1. Al fine di valutare se un comportamento sia idoneo a costituire manipolazione del mercato ai sensi dell articolo 187-ter, comma 3, lettere a) e b) del Testo Unico, sono da prendere in considerazione i seguenti elementi e circostanze: a) la misura in cui gli ordini di compravendita impartiti o le operazioni eseguite rappresentano pag. 28 Regolamento concernente i mercati una quota significativa del volume giornaliero degli scambi dello strumento finanziario pertinente nel mercato regolamentato interessato, in particolare quando tali ordini o operazioni conducono ad una significativa variazione del prezzo dello strumento finanziario;

51 b) la misura in cui gli ordini di compravendita impartiti o le operazioni eseguite da soggetti con una significativa posizione in acquisto o in vendita su uno strumento finanziario conducono a significative variazioni del prezzo dello strumento finanziario o dello strumento derivato collegato o dell attività sottostante ammessi alla negoziazione in un mercato regolamentato; c) se le operazioni eseguite non determinano alcuna variazione nella proprietà ovvero non comportano alcun trasferimento effettivo della proprietà di uno strumento finanziario ammesso alla negoziazione in un mercato regolamentato; d) la misura in cui gli ordini di compravendita impartiti o le operazioni eseguite prevedono inversioni di posizione in acquisto o in vendita nel breve periodo e rappresentano una quota significativa del volume giornaliero di scambi dello strumento finanziario pertinente nel mercato regolamentato interessato e possono associarsi a significative variazioni del prezzo di uno strumento finanziario ammesso alla negoziazione in un mercato regolamentato;

52 e) la misura in cui gli ordini di compravendita impartiti o le operazioni eseguite sono concentrati in un breve lasso di tempo nel corso della sessione di negoziazione e conducono a una variazione del prezzo che successivamente si inverte; f) la misura in cui gli ordini di compravendita impartiti modificano la rappresentazione dei migliori prezzi delle proposte di acquisto o di vendita di uno strumento finanziario ammesso alla negoziazione in un mercato regolamentato o, più in generale, la misura in cui essi modificano la rappresentazione del book di negoziazione a disposizione dei partecipanti al mercato, e sono revocati prima della loro esecuzione;

53 g) la misura in cui gli ordini vengono impartiti e le operazioni eseguite nei momenti o intorno ai momenti utili per il calcolo dei prezzi delle aste di apertura o di chiusura, dei prezzi di controllo, dei prezzi di riferimento, dei prezzi di regolamento o di valutazione di strumenti finanziari, conducendo a variazioni di tali prezzi. 2. Al fine di valutare se un comportamento sia idoneo a costituire manipolazione del mercato ai sensi dell articolo 187-ter, comma 3, lettera c) del Testo Unico, sono da prendere in considerazione i seguenti elementi e circostanze:

54 a) se gli ordini di compravendita impartiti o le operazioni eseguite sono preceduti o seguiti dalla diffusione di informazioni false o fuorvianti da parte delle persone che hanno impartito gli ordini o eseguito le operazioni o da persone ad esse collegate; b) se vengono impartiti ordini di compravendita o eseguite operazioni da parte di persone prima o dopo che le stesse persone o persone ad esse collegate abbiano elaborato o diffuso ricerche o raccomandazioni di investimento errate o tendenziose o manifestamente influenzate da interessi rilevanti. (Reg. Consob 16191, art. 43)

55 Regolamento di Borsa Italiana (Regole di condotta) 1. Gli operatori rispettano il presente Regolamento, le Istruzioni, gli Avvisi di Borsa Italiana e i documenti di carattere tecnico-operativo di accompagnamento al presente Regolamento e relative Istruzioni, ivi inclusi i Manuali dei Servizi. Gli operatori mantengono una condotta improntata a principi di correttezza, diligenza e professionalità nei rapporti con le controparti di mercato, negli adempimenti verso Borsa Italiana e nell utilizzo dei sistemi di negoziazione.

56 2. Gli operatori comunicano tempestivamente a Borsa Italiana ogni circostanza a loro nota, inclusa ogni eventuale disfunzione tecnica dei propri sistemi, che pregiudica o potrebbe pregiudicare il rispetto del presente Regolamento. 3. Gli operatori sono responsabili nei confronti di Borsa Italiana per i comportamenti dei propri dipendenti e collaboratori. I comportamenti dei negoziatori in violazione del presente Regolamento saranno considerati come posti in essere dall operatore stesso 4. Gli operatori si astengono dal compiere atti che possano pregiudicare l integrità dei mercati.

57 Essi, tra l altro, non possono: a) compiere atti che possano creare impressioni false o ingannevoli negli altri partecipanti ai mercati; b) compiere atti che possano ostacolare gli operatori market maker, gli specialisti dell IDEM, gli specialisti del segmento Star, gli specialisti del mercato MTA, gli specialisti del mercato Expandi, gli specialisti per i fondi chiusi, gli specialisti del mercato ETFplus, gli specialisti del mercato TAH, gli specialisti del mercato SEDEX e gli specialisti del mercato MOT nell adempimento degli impegni assunti; c) porre in essere operazioni fittizie non finalizzate al trasferimento della proprietà degli strumenti finanziari negoziati o alla variazione dell esposizione sul mercato;

58 d) porre in essere, anche per interposta persona, operazioni che siano effettuate in esecuzione di un accordo preliminare avente a oggetto lo storno, mediante compensazione, delle operazioni stesse; e) negoziare o far negoziare strumenti finanziari nei confronti dei quali Borsa Italiana abbia adottato provvedimenti di sospensione dalle contrattazioni qualificati come a tempo determinato nell ambito dei provvedimenti medesimi. In tal caso Borsa Italiana può autorizzare la negoziazione degli strumenti finanziari sospesi sulla base dei criteri oggettivi stabiliti nelleistruzioni. L autorizzazione è rilasciata per ogni singola operazione.

59 8. Gli operatori devono dotarsi di efficaci forme di controllo al fine di monitorare le posizioni contrattuali assunte sul mercato ed evitare situazioni che possano ostacolare l'ordinato svolgimento delle negoziazioni e la regolare liquidazione dei contratti presso i sistemi di regolamento. Gli operatori devono attuare precise strategie al fine di assicurare il regolamento dei contratti. Nel caso in cui ravvisino di non essere più in grado di liquidare nei termini previsti i contratti conclusi su uno strumento finanziario, gli operatori possono compiere nuove operazioni di vendita di tale strumento in conto proprio o per conto di singoli clienti solo se assistite da forme di copertura che assicurino la disponibilità degli strumenti finanziari nella stessa giornata di liquidazione prevista per l operazione di vendita.

60 1. Al fine di controllare il rispetto delle norme del Regolamento o delle relative Istruzioni, nonché, più in generale, per garantire lo svolgimento delle proprie funzioni di organizzazione e gestione dei mercati, Borsa Italiana può: a) richiedere agli operatori ammessi ogni informazione o documento utile riguardanti l operatività svolta nei mercati; b) convocare i rappresentanti degli operatori ammessi, al fine di acquisire chiarimenti in ordine a specifici comportamenti o situazioni; c) al solo fine di controllare il rispetto dei requisiti di cui all articolo 3.1.3, commi 1 e 2, effettuare verifiche presso le sedi degli operatori ammessi. 2. L operatore deve garantire a Borsa Italiana la possibilità di effettuare verifiche presso la sede del soggetto terzo a cui è affidata la gestione dei sistemi tecnologici ai sensi dell articolo 3.1.3, comma 3.

61 3. Nel caso in cui siano individuate presunte violazioni del presente Regolamento o delle relative Istruzioni, Borsa Italiana, acquisiti gli opportuni elementi istruttori, avvia la procedura di cui all articolo Nel caso in cui siano accertate lievi inosservanze delle norme del Regolamento o delle relative Istruzioni Borsa Italiana può invitare l operatore ad un adeguato rispetto delle norme medesime. 5. Per l operatività sugli strumenti finanziari emessi da Borsa Italiana l attività di accertamento di cui al presente articolo è posta in essere dalla Consob.

62 Regolamento di Borsa Italiana (Segnalazioni all autorità di vigilanza e altre forme di cooperazione) 1. Qualora nello svolgimento delle attività di controllo del mercato Borsa Italiana acquisisca elementi che possano evidenziare il compimento di atti di insider trading o manipolazione ne fa immediata comunicazione alla Consob. 2. Borsa Italiana può inoltre cooperare, anche scambiando informazioni, con altri mercati regolamentati e con sistemi di compensazione e garanzia individuati ai sensi dell articolo 5.3.1

63 Regolamento di Borsa Italiana (Condizioni per l ammissione) 1. L ammissione degli operatori alle negoziazioni è subordinata alla verifica effettuata da Borsa Italiana sulla base di criteri oggettivi non discriminanti, dei seguenti requisiti, che dovranno sussistere in via continuativa: - sufficiente numero di addetti con adeguata qualificazione professionale in relazione alla tipologia di attività svolte, nonché al numero e alla tipologia di collegamenti con i mercati; - adeguate procedure di compensazione e garanzia nonché di liquidazione; - adeguate procedure interne e di controllo dell attività di negoziazione; - presenza di un compliance officer, il cui nominativo deve essere comunicato a Borsa Italiana. Il compliance officer deve avere approfondita conoscenza del presente regolamento e delle regole di funzionamento del mercato e fornire un adeguato supporto alla struttura dell operatore nell applicazione delle stesse.

64 Al compliance officer sono demandati tra l altro i rapporti con l ufficio di vigilanza delle negoziazioni di Borsa Italiana. Il compliance officer nomina un suo sostituto con analoga qualifica in caso di sua assenza. 2. L operatore deve assicurare l adeguatezza dei sistemi tecnologici utilizzati per lo svolgimento delle negoziazioni e delle attività connesse rispetto alla natura delle attività svolte e al numero e alla tipologia di collegamenti con i mercati, nonché la loro compatibilità con le strutture informatiche e telematiche di supporto predisposte da Borsa Italiana per il funzionamento dei mercati.

65 Regolamento di Borsa Italiana (Provvedimenti a tutela del mercato) 1. Qualora nello svolgimento delle attività di controllo Borsa Italiana individui situazioni o comportamenti che possono comportare rischi per l integrità dei mercati, può applicare agli operatori uno o più dei seguenti provvedimenti, fino alla cessazione delle cause che ne hanno determinato l adozione: a) imposizione di limiti operativi o di collegamento; b) imposizione di requisiti specifici in termini di: - numero e qualificazione professionale degli addetti alle negoziazioni; - procedure e altre forme di controllo dei sistemi di negoziazione e delle Interconnessioni; - altre misure rilevanti al fine di assicurare la permanenza dei requisiti di ammissione dell operatore;

66 c) limitazione degli accessi al mercato, anche per il tramite di Interconnessioni, o segregazione di specifiche attività di negoziazione d) limitatamente agli operatori market maker e agli specialisti sull IDEM, trasferimento rispettivamente dalla sotto-sezione dei Primary Market Maker alla sotto-sezione dei Market Maker e dalla sotto-sezione Primary Specialisti alla sotto-sezione Specialisti, sospensione rispettivamente dall Elenco di cui all articolo e dall Elenco di cui all articolo ; e) sospensione dalle negoziazioni in uno o più mercati o segmenti gestiti da Borsa Italiana.

67 2. Nel caso in cui vengano adottati provvedimenti di sospensione dalle negoziazioni, l operatore che ne sia destinatario, sotto il controllo di Borsa Italiana, è abilitato esclusivamente alla chiusura delle operazioni ancora aperte e all effettuazione delle eventuali operazioni connesse, necessarie a tutelare l interesse della clientela dalla decorrenza del periodo di sospensione dalle negoziazioni. Reg. B.I.

68

69 AIM ITALIA AIM Italia è un MTF (Multilateral Trading Facility), cioè un mercato regolamentato da Borsa Italiana e per questo non sottoposto alla vigilanza dell Autorità di Controllo. In fase di ammissione non è richiesta la pubblicazione di un prospetto informativo ai sensi della direttiva prospetti e successivamente non è richiesta la pubblicazione dei resoconti trimestrali di gestione. Il mercato si basa sulla presenza di una figura chiave: il Nominated Adviser (Nomad), soggetto responsabile nei confronti di Borsa Italiana, incaricato di valutare l appropriatezza della società ai fini dell ammissione e in seguito di assisterla, guidarla e accompagnarla per tutto il periodo di permanenza sul mercato.

Decreto 13 maggio 1999, n. 219. Disciplina dei mercati all ingrosso dei titoli di Stato.

Decreto 13 maggio 1999, n. 219 Disciplina dei mercati all ingrosso dei titoli di Stato. IL MINISTRO DEL TESORO DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA Visto il decreto legislativo 24 febbraio 1998,

Decreto 13 maggio 1999, n. 219 Disciplina dei mercati all ingrosso dei titoli di Stato. IL MINISTRO DEL TESORO DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA Visto il decreto legislativo 24 febbraio 1998,

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Febbraio 2014 1 STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 1 1 FINALITÀ... 3 2. INFORMAZIONI SULLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI...

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Febbraio 2014 1 STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 1 1 FINALITÀ... 3 2. INFORMAZIONI SULLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI...

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Strategia di Trasmissione degli Ordini su Strumenti Finanziari. Documento di Sintesi

Strategia di Trasmissione degli Ordini su Strumenti Finanziari Documento di Sintesi Documento redatto ai sensi dell art. 48, comma 3, del Regolamento Intermediari adottato dalla CONSOB con delibera n.

Strategia di Trasmissione degli Ordini su Strumenti Finanziari Documento di Sintesi Documento redatto ai sensi dell art. 48, comma 3, del Regolamento Intermediari adottato dalla CONSOB con delibera n.

PARTE SPECIALE Sezione VI. Reati per abuso di mercato

PARTE SPECIALE Sezione VI Reati per abuso di mercato PARTE SPECIALE Sezione VI Sommario 1.Le fattispecie dei reati presupposto (Art. 25 sexies D. Lgs. 231/01)... 3 2.Processi Sensibili... 4 3. Regole generali...

PARTE SPECIALE Sezione VI Reati per abuso di mercato PARTE SPECIALE Sezione VI Sommario 1.Le fattispecie dei reati presupposto (Art. 25 sexies D. Lgs. 231/01)... 3 2.Processi Sensibili... 4 3. Regole generali...

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

( PROCEDURA REGISTRO PERSONE RILEVANTI )

") ( PROCEDURA REGISTRO PERSONE RILEVANTI ) PROCEDURA RELATIVA ALLA TENUTA E AGGIORNAMENTO DEL REGISTRO DELLE PERSONE CHE HANNO ACCESSO AD INFORMAZIONI PRIVILEGIATE IN GIOVANNI CRESPI SPA Approvata dal Consiglio

( PROCEDURA REGISTRO PERSONE RILEVANTI ) PROCEDURA RELATIVA ALLA TENUTA E AGGIORNAMENTO DEL REGISTRO DELLE PERSONE CHE HANNO ACCESSO AD INFORMAZIONI PRIVILEGIATE IN GIOVANNI CRESPI SPA Approvata dal Consiglio

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA. Hanno contribuito

Responsabilità degli amministratori in ambito penale tipologie di reati specifici per le società quotate in borsa REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA a cura di Margherita Gardi per il

Responsabilità degli amministratori in ambito penale tipologie di reati specifici per le società quotate in borsa REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA a cura di Margherita Gardi per il

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

- Politica in materia di esecuzione e trasmissione degli ordini -

Unipol Banca S.p.A. Sede Legale e Direzione Generale: piazza della Costituzione, 2-40128 Bologna (Italia) tel. +39 051 3544111 - fax +39 051 3544100/101 Capitale sociale i.v. Euro 897.384.181 Registro

Unipol Banca S.p.A. Sede Legale e Direzione Generale: piazza della Costituzione, 2-40128 Bologna (Italia) tel. +39 051 3544111 - fax +39 051 3544100/101 Capitale sociale i.v. Euro 897.384.181 Registro

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE RURALE DI TRENTO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini ********** Banca del Valdarno Credito Cooperativo 1 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID)

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini ********** Banca del Valdarno Credito Cooperativo 1 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID)

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini della Banca del Valdarno

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini della Banca del Valdarno ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche,

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini della Banca del Valdarno ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche,

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure,

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure,

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento luglio 2015

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento luglio 2015 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento luglio 2015 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Credito Cooperativo di Pitigliano

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Credito Cooperativo di Pitigliano Cda del 26/08/2015 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Credito Cooperativo di Pitigliano Cda del 26/08/2015 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

REGOLAMENTO INTERNO PER LA GESTIONE E LA COMUNICAZIONE ALL ESTERNO DI INFORMAZIONI RISERVATE E PRIVILEGIATE

REGOLAMENTO INTERNO PER LA GESTIONE E LA COMUNICAZIONE ALL ESTERNO DI INFORMAZIONI RISERVATE E PRIVILEGIATE GIUGNO 2015 Articolo 1 - Ambito di applicazione 1.1 Il presente regolamento interno (di seguito

REGOLAMENTO INTERNO PER LA GESTIONE E LA COMUNICAZIONE ALL ESTERNO DI INFORMAZIONI RISERVATE E PRIVILEGIATE GIUGNO 2015 Articolo 1 - Ambito di applicazione 1.1 Il presente regolamento interno (di seguito

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE SSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE SSIONE DEGLI ORDINI ADOTTATA DALLA BANCA ********** CDA 09/11/2011 VALIDITA DAL 10/11/2011 Confermato cda 27/03/2012 DOCUMENTO SULLA STRATEGIA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE SSIONE DEGLI ORDINI ADOTTATA DALLA BANCA ********** CDA 09/11/2011 VALIDITA DAL 10/11/2011 Confermato cda 27/03/2012 DOCUMENTO SULLA STRATEGIA

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 9/2015 **********

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 9/2015 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 9/2015 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

Strategia. degli ordini

Strategia di Trasmissione degli ordini Edizione 05/2012 INDICE Premessa 2 Fattori e criteri di esecuzione 2 Strategia di trasmissione degli ordini 2 Trattamento di ordini disposti in particolari condizioni

Strategia di Trasmissione degli ordini Edizione 05/2012 INDICE Premessa 2 Fattori e criteri di esecuzione 2 Strategia di trasmissione degli ordini 2 Trattamento di ordini disposti in particolari condizioni

SCHEMA DI DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC del Carso

SCHEMA DI DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC del Carso LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

SCHEMA DI DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC del Carso LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca San Giorgio e Valle Agno

LA NORMATIVA MIFID DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca San Giorgio e Valle Agno Delibera CdA del 29 Ottobre 2007 La Markets in Financial Instruments Directive

LA NORMATIVA MIFID DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca San Giorgio e Valle Agno Delibera CdA del 29 Ottobre 2007 La Markets in Financial Instruments Directive

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI 03/12/2014

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI 03/12/2014 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI 03/12/2014 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le

Strategia di esecuzione e trasmissione degli ordini su strumenti finanziari

Strategia di esecuzione e trasmissione degli ordini su strumenti finanziari AGGIORNATO CON DELIBERA DEL CONSIGLIO DI AMMINISTRAZIONE DEL 19 DICEMBRE 2014 INDICE 1. PREMESSA... 3 2. RELAZIONI CON ALTRE

Strategia di esecuzione e trasmissione degli ordini su strumenti finanziari AGGIORNATO CON DELIBERA DEL CONSIGLIO DI AMMINISTRAZIONE DEL 19 DICEMBRE 2014 INDICE 1. PREMESSA... 3 2. RELAZIONI CON ALTRE

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC AGRIGENTINO SOCIETA COOPERATIVA FEBBRAIO 2013

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC AGRIGENTINO SOCIETA COOPERATIVA LA NORMATIVA MIFID FEBBRAIO 2013 La Markets in Financial Instruments Directive (MiFID) è la

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC AGRIGENTINO SOCIETA COOPERATIVA LA NORMATIVA MIFID FEBBRAIO 2013 La Markets in Financial Instruments Directive (MiFID) è la

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca di Credito Cooperativo San Marco di Calatabiano

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca di Credito Cooperativo San Marco di Calatabiano (Ultimo aggiornamento:10.04.2013) LA NORMATIVA MIFID La Markets in Financial

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca di Credito Cooperativo San Marco di Calatabiano (Ultimo aggiornamento:10.04.2013) LA NORMATIVA MIFID La Markets in Financial

Strategia di esecuzione e trasmissione degli ordini

Strategia di esecuzione e trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla strategia di esecuzione e trasmissione degli ordini di Mediobanca - Banca di Credito

Strategia di esecuzione e trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla strategia di esecuzione e trasmissione degli ordini di Mediobanca - Banca di Credito

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI 17/12/2015

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI 17/12/2015 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI 17/12/2015 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento dicembre 2014

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento dicembre 2014 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento dicembre 2014 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

PROCESSO FINANZA Data approvazione Versione 25 ottobre 2007 v.0.1 19 novembre 2009 v.0.2 16 settembre 2010 v.0.3 25 novembre 2010 v.0.

SINTESI DELLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI PROCESSO FINANZA Data approvazione Versione 25 ottobre 2007 v.0.1 19 novembre 2009 v.0.2 16 settembre 2010 v.0.3 25 novembre 2010 v.0.4 1 La Markets

SINTESI DELLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI PROCESSO FINANZA Data approvazione Versione 25 ottobre 2007 v.0.1 19 novembre 2009 v.0.2 16 settembre 2010 v.0.3 25 novembre 2010 v.0.4 1 La Markets

Strategia di esecuzione e trasmissione degli ordini. Deliberata nel CdA del 18/12/2007

Strategia di esecuzione e trasmissione degli ordini Deliberata nel CdA del 18/12/2007 Aggiornata nel CdA del 20/10/2011 1 INDICE 1. PREMESSA... 2 2. PRINCIPI GUIDA... 2 3. STRATEGIA DI TRASMISSIONE ED

Strategia di esecuzione e trasmissione degli ordini Deliberata nel CdA del 18/12/2007 Aggiornata nel CdA del 20/10/2011 1 INDICE 1. PREMESSA... 2 2. PRINCIPI GUIDA... 2 3. STRATEGIA DI TRASMISSIONE ED

STRATEGIA DI BEST EXECUTION

STRATEGIA DI BEST EXECUTION Execution policy e best execution La normativa MiFID supera la facoltà lasciata agli Stati membri d imporre la concentrazione degli scambi nel mercato regolamentato, per cui

STRATEGIA DI BEST EXECUTION Execution policy e best execution La normativa MiFID supera la facoltà lasciata agli Stati membri d imporre la concentrazione degli scambi nel mercato regolamentato, per cui

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

Tipologia di conflitto di interesse

1 Ricezione e trasmissione di ordini 2 Ricezione e trasmissione di ordini Negoziazione per conto proprio di La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni

1 Ricezione e trasmissione di ordini 2 Ricezione e trasmissione di ordini Negoziazione per conto proprio di La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni

Strategia di trasmissione degli ordini BCC di Buccino

Deliberato dal CdA della BCC di Buccino nella seduta del 07/08/2009 Versione n 3 Strategia di trasmissione degli ordini BCC di Buccino Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera

Deliberato dal CdA della BCC di Buccino nella seduta del 07/08/2009 Versione n 3 Strategia di trasmissione degli ordini BCC di Buccino Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Documento di Sintesi Strategia di esecuzione e trasmissione degli ordini BANCA DELLA BERGAMASCA - CREDITO COOPERATIVO - SOCIETA COOPERATIVA

Documento di Sintesi Strategia di esecuzione e trasmissione degli ordini BANCA DELLA BERGAMASCA - CREDITO COOPERATIVO - SOCIETA COOPERATIVA Delibera C.d.A. del 23 dicembre 2010 LA NORMATIVA MIFID La Markets

Documento di Sintesi Strategia di esecuzione e trasmissione degli ordini BANCA DELLA BERGAMASCA - CREDITO COOPERATIVO - SOCIETA COOPERATIVA Delibera C.d.A. del 23 dicembre 2010 LA NORMATIVA MIFID La Markets

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

POLITICA DI CLASSIFICAZIONE DELLA CLIENTELA

POLITICA DI CLASSIFICAZIONE DELLA CLIENTELA 1. Obiettivo del Documento... 2 2. Criteri per la classificazione della clientela... 2 2.1 Controparti qualificate... 2 2.2. Clientela professionale... 3 2.3

POLITICA DI CLASSIFICAZIONE DELLA CLIENTELA 1. Obiettivo del Documento... 2 2. Criteri per la classificazione della clientela... 2 2.1 Controparti qualificate... 2 2.2. Clientela professionale... 3 2.3

AIFI. CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo)

") AIFI ASSOCIAZIONE ITALIANA DEL PRIVATE EQUITY E VENTURE CAPITAL CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo) Indice LINEE GUIDA PER L ADOZIONE DEL PRESENTE

AIFI ASSOCIAZIONE ITALIANA DEL PRIVATE EQUITY E VENTURE CAPITAL CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo) Indice LINEE GUIDA PER L ADOZIONE DEL PRESENTE

Strategia di Trasmissione degli Ordini Versione n. 02

Strategia di Trasmissione degli Ordini Versione n. 02 Approvata con delibera CdA del 04/09/ 09 Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera Consob 16190/2007. LA NORMATIVA MIFID

Strategia di Trasmissione degli Ordini Versione n. 02 Approvata con delibera CdA del 04/09/ 09 Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera Consob 16190/2007. LA NORMATIVA MIFID

Codice di comportamento in materia di Internal Dealing. Codice di comportamento di Internal Dealing

Codice di comportamento di Internal Dealing 1 Reply S.p.A. Codice di comportamento in materia di Internal Dealing relativo alle operazioni su strumenti finanziari emessi da Reply S.p.A. compiute da Soggetti

Codice di comportamento di Internal Dealing 1 Reply S.p.A. Codice di comportamento in materia di Internal Dealing relativo alle operazioni su strumenti finanziari emessi da Reply S.p.A. compiute da Soggetti

Le small cap e la raccolta di capitale di rischio Opportunità per il professionista. Il ruolo del Nomad.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista Il ruolo del Nomad. Marco Fumagalli Responsabile Capital Markets Ubi Banca

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista Il ruolo del Nomad. Marco Fumagalli Responsabile Capital Markets Ubi Banca

- IMMSI S.p.A. - Procedura per la gestione del Registro delle persone che hanno accesso ad Informazioni Privilegiate

- IMMSI S.p.A. - Procedura per la gestione del Registro delle persone che hanno accesso ad Informazioni Privilegiate Adottata con delibera del CdA del 24 marzo 2006 e successivamente modificata in data

- IMMSI S.p.A. - Procedura per la gestione del Registro delle persone che hanno accesso ad Informazioni Privilegiate Adottata con delibera del CdA del 24 marzo 2006 e successivamente modificata in data

Documento di sintesi "STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI"

Documento di sintesi "STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI" Documento del 1 aprile 2011 1 1 INFORMAZIONI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Fornite ai sensi degli

Documento di sintesi "STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI" Documento del 1 aprile 2011 1 1 INFORMAZIONI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Fornite ai sensi degli

Sintesi Execution/Transmission Policy 2013. Documento di sintesi della Strategia di esecuzione degli ordini di Banca Emilveneta

Documento di sintesi della Strategia di esecuzione degli ordini di Banca Emilveneta Approvato in CdA del 19.12.2013 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche,

Documento di sintesi della Strategia di esecuzione degli ordini di Banca Emilveneta Approvato in CdA del 19.12.2013 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche,

Tipologia di conflitto di interesse

1 Ricezione e trasmissione di ordini La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni di ogniqualvolta: - il servizio venga prestato mediante contatto telefonico

1 Ricezione e trasmissione di ordini La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni di ogniqualvolta: - il servizio venga prestato mediante contatto telefonico

Estratto dell Informativa sulla strategia di esecuzione e trasmissione degli ordini.

Estratto dell Informativa sulla strategia di esecuzione e trasmissione degli ordini. 1. Introduzione - La Direttiva 2004/39/CE (MIFID) e le relative misure di attuazione emanate dalla Commissione europea

Estratto dell Informativa sulla strategia di esecuzione e trasmissione degli ordini. 1. Introduzione - La Direttiva 2004/39/CE (MIFID) e le relative misure di attuazione emanate dalla Commissione europea

Approvato dal CDA in data 28 luglio 2009 Informazioni sulla Strategia di esecuzione e trasmissione degli ordini

Approvato dal CDA in data 28 luglio 2009 Informazioni sulla Strategia di esecuzione e trasmissione degli ordini Fornite ai sensi degli artt. 46 c. 1 e. 48 c. 3 del Regolamento Intermediari Delibera Consob

Approvato dal CDA in data 28 luglio 2009 Informazioni sulla Strategia di esecuzione e trasmissione degli ordini Fornite ai sensi degli artt. 46 c. 1 e. 48 c. 3 del Regolamento Intermediari Delibera Consob

ANSALDO STS S.p.A. Codice di Internal Dealing

ANSALDO STS S.p.A. Codice di Internal Dealing Premessa. ANSALDO STS S.p.A. (di seguito la Società ) ha adottato il presente Codice di Internal Dealing ( Codice ) in conformità a quanto disposto dall art.

ANSALDO STS S.p.A. Codice di Internal Dealing Premessa. ANSALDO STS S.p.A. (di seguito la Società ) ha adottato il presente Codice di Internal Dealing ( Codice ) in conformità a quanto disposto dall art.

STRATEGIA DI TRASMISSIONE DEGLI ORDINI DELLA BANCA POPOLARE PUGLIESE - DOCUMENTO DI SINTESI -

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

BANCA POPOLARE DI SPOLETO

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing"

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

Regolamento interno per la gestione di informazioni riservate e per la gestione e comunicazione all esterno di informazioni privilegiate

Regolamento interno per la gestione di informazioni riservate e per la gestione e comunicazione all esterno di informazioni privilegiate Prysmian S.p.A. 1 Articolo 1 Ambito di applicazione 1.1 Il presente

Regolamento interno per la gestione di informazioni riservate e per la gestione e comunicazione all esterno di informazioni privilegiate Prysmian S.p.A. 1 Articolo 1 Ambito di applicazione 1.1 Il presente

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

CODICE ETICO 1. PREMESSA

1. PREMESSA a. Le Sim di Consulenza e le Società di Consulenza Finanziaria associate ad ASCOSIM ( le società ) concordano sui principi contenuti nel presente Codice Etico ( Codice ) e si impegnano applicarne

1. PREMESSA a. Le Sim di Consulenza e le Società di Consulenza Finanziaria associate ad ASCOSIM ( le società ) concordano sui principi contenuti nel presente Codice Etico ( Codice ) e si impegnano applicarne

Codice di Internal Dealing Premessa. Società Codice TUF Regolamento Emittenti 1. Definizioni. Soggetti Rilevanti : Società Controllata Significativa

Codice di Internal Dealing Premessa. Conafi Prestitò S.p.A. (di seguito la Società ) ha adottato il presente Codice di Internal Dealing ( Codice ) in conformità a quanto disposto dall art. 114, comma 7,

Codice di Internal Dealing Premessa. Conafi Prestitò S.p.A. (di seguito la Società ) ha adottato il presente Codice di Internal Dealing ( Codice ) in conformità a quanto disposto dall art. 114, comma 7,

recepimento della Direttiva MiFID (2004/39/CE)

") Le principali novità introdotte con il recepimento della Direttiva MiFID (2004/39/CE) Direttiva 2004/39/CE ( dirett. di 1 livello ) Markets in Financial Instruments Directive o MiFID Direttiva 2006/73/CE

Le principali novità introdotte con il recepimento della Direttiva MiFID (2004/39/CE) Direttiva 2004/39/CE ( dirett. di 1 livello ) Markets in Financial Instruments Directive o MiFID Direttiva 2006/73/CE

STRATEGIA DI ESECUZIONE DI MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.P.A. INFORMATIVA SULLA STRATEGIA DI ESECUZIONE ORDINI

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE ORDINI 1. Definizioni Strategia di Esecuzione o anche semplicemente Strategia : le misure, i meccanismi e le procedure adottate da MPS Capital Services - Banca

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE ORDINI 1. Definizioni Strategia di Esecuzione o anche semplicemente Strategia : le misure, i meccanismi e le procedure adottate da MPS Capital Services - Banca

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento

Attuazione della direttiva MiFID (2004/39/CE)

") Attuazione della direttiva MiFID (2004/39/CE) Aspetti essenziali La MiFID è una direttiva di armonizzazione massima che disciplina gli intermediari e i mercati finanziari Intermediari Si introduce un nuovo

Attuazione della direttiva MiFID (2004/39/CE) Aspetti essenziali La MiFID è una direttiva di armonizzazione massima che disciplina gli intermediari e i mercati finanziari Intermediari Si introduce un nuovo

Transmission Policy. Modalità di trasmissione degli ordini in Südtirol Bank AG. Politica di gestione dei conflitti di interesse

Transmission Policy Modalità di trasmissione degli ordini in Südtirol Bank AG Transmission Policy (feb 2013) Pagina 1 di 7 Rev_Feb 2013 INDICE 1/ SCOPO ed OBIETTIVO della TRANSMISSION POLICY pag. 3 2/

Transmission Policy Modalità di trasmissione degli ordini in Südtirol Bank AG Transmission Policy (feb 2013) Pagina 1 di 7 Rev_Feb 2013 INDICE 1/ SCOPO ed OBIETTIVO della TRANSMISSION POLICY pag. 3 2/

POLICY DI TRASMISSIONE DEGLI ORDINI

POLICY DI TRASMISSIONE DEGLI ORDINI Delibera del Consiglio di Amministrazione del 19 Febbraio 2016 1. Premessa La Direttiva dell Unione Europea MiFID (2004/39/CE), acronimo di Markets in Financial Instruments

POLICY DI TRASMISSIONE DEGLI ORDINI Delibera del Consiglio di Amministrazione del 19 Febbraio 2016 1. Premessa La Direttiva dell Unione Europea MiFID (2004/39/CE), acronimo di Markets in Financial Instruments

SINTESI DELLA STRATEGIA DI TRASMISSIONE della Bcc di Flumeri soc. coop.

SINTESI DELLA STRATEGIA DI TRASMISSIONE della Bcc di Flumeri soc. coop. Revisione del 15/02/11 a seguito circolare ICCREA 62/2010 (Execution Policy di Iccrea Banca aggiornamento della Strategia di trasmissione

SINTESI DELLA STRATEGIA DI TRASMISSIONE della Bcc di Flumeri soc. coop. Revisione del 15/02/11 a seguito circolare ICCREA 62/2010 (Execution Policy di Iccrea Banca aggiornamento della Strategia di trasmissione

Proposte per l Assemblea ordinaria degli Azionisti

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

VIANINI LAVORI S.p.A. CODICE DI COMPORTAMENTO

VIANINI LAVORI S.p.A. CODICE DI COMPORTAMENTO 2 1. Finalita Il presente Codice di Comportamento viene emanato, ai sensi dell art. 114 comma 7 - del Testo Unico Finanziario e degli articoli 152-sexies,

VIANINI LAVORI S.p.A. CODICE DI COMPORTAMENTO 2 1. Finalita Il presente Codice di Comportamento viene emanato, ai sensi dell art. 114 comma 7 - del Testo Unico Finanziario e degli articoli 152-sexies,

ESTRATTO DELLA POLITICA PER LA GESTIONE DELLE SITUAZIONI DI CONFLITTO DI INTERESSE GENERALI Investments Europe S.p.A. SGR

ESTRATTO DELLA POLITICA PER LA GESTIONE DELLE SITUAZIONI DI CONFLITTO DI INTERESSE GENERALI Investments Europe S.p.A. SGR Politica per la gestione dei conflitti d interesse di GENERALI INVESTMENTS EUROPE

ESTRATTO DELLA POLITICA PER LA GESTIONE DELLE SITUAZIONI DI CONFLITTO DI INTERESSE GENERALI Investments Europe S.p.A. SGR Politica per la gestione dei conflitti d interesse di GENERALI INVESTMENTS EUROPE

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

concernente la proposta di autorizzazione all acquisto e all alienazione di azioni Signori Azionisti,

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Allegato 1 Mappatura dei Conflitti di Interesse

Allegato 1 Mappatura dei Conflitti di Interesse Servizi di 1 Ricezione e trasmissione di ordini di La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni di di ogniqualvolta:

Allegato 1 Mappatura dei Conflitti di Interesse Servizi di 1 Ricezione e trasmissione di ordini di La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni di di ogniqualvolta:

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

di Massimo Gabelli, Roberta De Pirro

12 Giugno 2009, ore 08:00 Società quotate La disciplina dell acquisto di azioni proprie secondo Assonime Assonime, nella Circolare del 5 giugno 2009, n. 22 esamina la disciplina dettata dal TUF sull acquisto

12 Giugno 2009, ore 08:00 Società quotate La disciplina dell acquisto di azioni proprie secondo Assonime Assonime, nella Circolare del 5 giugno 2009, n. 22 esamina la disciplina dettata dal TUF sull acquisto

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno:

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno: Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie previa revoca dell autorizzazione

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno: Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie previa revoca dell autorizzazione

REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI BRESCIA REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI Adottato dalla Giunta Comunale nella seduta del 26.3.2003 con provvedimento n. 330/11512 P.G. Modificato

COMUNE DI BRESCIA REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI Adottato dalla Giunta Comunale nella seduta del 26.3.2003 con provvedimento n. 330/11512 P.G. Modificato

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

STRATEGIA DI TRASMISSIONE DEGLI ORDINI