TAX CREDIT SEZIONE PRODUZIONE ED ATTRAZIONE IN ITALIA DI INVESTIMENTI CINEMATOGRAFICI. Stella Moriconi

|

|

|

- Benedetta Anna Calo

- 4 anni fa

- Visualizzazioni

Transcript

1 TAX CREDIT SEZIONE PRODUZIONE ED ATTRAZIONE IN ITALIA DI INVESTIMENTI CINEMATOGRAFICI

2 TAX CREDIT PER LA PRODUZIONE ART. 15 LEGGE 220/2016 DM /03/2018

3 CHI PUÒ FARE RICHIESTA? Art.2 c.2 Produttori indipendenti (art.1 comma 3 lettera g DM: non legato ad emittenti televisive italiane/ detiene diritti secondari) con: - sede legale in uno Stato europeo - sede fiscale in Italia - capitale sociale netto non inferiore a ( per i cortometraggi) - classificazione ATECO J 59.1

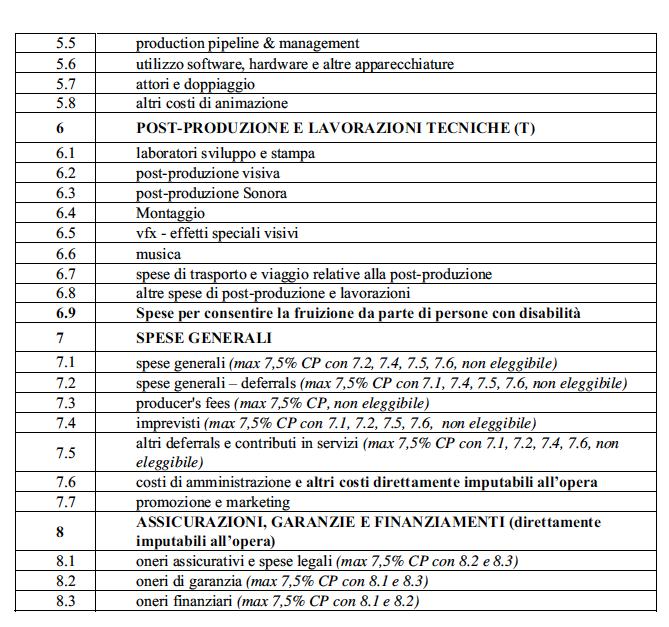

4 COSTO ELEGGIBILE

5 CALCOLO DELLE COSTI SOSTENUTE AI FINI DELLA TERRITORIALITÀ Art.4 Sono considerate effettuate al 100% in Italia se più del 50% della lavorazione/riprese sono fatte in Italia Se i tempi di lavorazione/riprese sono uguali o inferiori al 50% le spese si considerano nella percentuale data dal rapporto tra il numero di giornate effettuate in Italia e il numero totale delle giornate Le spese di sviluppo, pre-produzione, teatri di posa, costruzioni sceniche, noleggio mezzi tecnici, trasporti, acquisto supporti digitali, spese di post-produzione vengono calcolate in base all effettivo sostenimento in Italia Le spese sostenute a favore di soggetti fiscalmente residenti in Italia vengono considerate come sostenute direttamente in Italia

6 LIMITI D INTENSITÀ D AIUTO Art.5 Il sostegno pubblico non può superare il 50% del costo complessivo dell opera audiovisiva. 60% se si tratta di coproduzioni internazionali finanziate da più di uno Stato membro e i cui produttori appartengono a più di uno Stato membro 100% se si tratta di coproduzioni a cui partecipano paesi dell elenco DAC dell OCSE 100% per opere difficili non in grado di attrarre finanziamenti privati - documentari - opere prime e seconde - giovani autori - animazione - cortometraggi - contributi selettivi - > sale di distribuzione inferiori al 20% totali

7 DECADENZA E REVOCA Art.9 Nazionalità italiana Eleggibilità culturale Spese sostenute in Italia, per ogni film, inferiori all ammontare del tax credit Sostituzione del produttore Il nuovo produttore può presentare domanda entro 30 giorni

8 SVILUPPO DI OPERE AUDIOVISIVE Capo 2 30% del costo di sviluppo di opere che hanno superato i requisiti di eleggibilità massimo annuo Entro 60 giorni dal termine del sostenimento delle spese (e prima della richiesta preventiva) il produttore deve inviare alla DG Cinema la richiesta definitiva con: - richiesta di eleggibilità culturale - soggetto, sceneggiatura e altri materiali artistici - spese sostenute - contratto con autori del soggetto e della sceneggiatura - ammontare del tax credit spettante al produttore - piano finanziario definitivo - piano di utilizzo del credito - In caso di produzioni associate o in appalto le richieste devono essere presentate congiuntamente da tutti i produttori - Entro 30 giorni dall ultimo utilizzo il produttore deve comunicare il completamento del piano di utilizzo

9 OPERE CINEMATOGRAFICHE Art.12 30% del costo eleggibile di produzione Max Se il produttore mantiene più del 50% dei diritti il 30% si applica a tutte le spese direttamente sostenute, anche eccedenti la quota di partecipazione alla produzione associata Capo % del costo eleggibile a produttori non indipendenti e a imprese cinematografiche e audiovisive non europee (con i requisiti dell art.2 c. 2) per opere di nazionalità italiana 15% del costo eleggibile in caso di produzione in appalto tra impresa cinematografica e audiovisiva non europea e produttore indipendente Il credito decade se non è speso al 100% del suo valore sul territorio italiano Max

10 RICHIESTA PREVENTIVA Art.13 Da presentare non oltre 90 giorni dall inizio della lavorazione Richiesta di nazionalità provvisoria Elementi per l eleggibilità culturale Contratto con autori di soggetto e sceneggiatura Inquadramento dell opera Costo complessivo ed eleggibile preventivo dell opera con tax credit spettante Piano di lavorazione Piano finanziario preventivo Piano di utilizzo del tax credit - Da aggiornare costantemente - Scadenze di utilizzo al 31/12 di ogni anno - Utilizzo entro il 31/12 del terzo (quarto in caso di opera d animazione) dal riconoscimento del credito In produzioni associate o in appalto le richieste devono essere presentate congiuntamente

11 RICHIESTA DEFINITIVA Art.14 Dopo l ottenimento della nazionalità Non oltre 180 giorni dall ottenimento del nullaosta per la proiezione in pubblico Entro 24 mesi dalla presentazione della richiesta preventiva Costo complessivo ed eleggibile Tot. Giornate di lavorazione e numero di giornate di lavorazione in Italia Tax credit spettante al produttore Spese sostenute all estero ed eventuali agevolazioni fiscali Piano finanziario definitivo - 35 mesi per i film di animazione - 12 mesi per i cortometraggi Effettivo utilizzo del tax credit ed eventuale cifra ancora da utilizzare (entro 30 giorni dal completamento va comunicata la chiusura) Se i costi eleggibili superano più del 10% quelli previsti vengono calcolati ugualmente quelli preventivati con una maggiorazione del 10%

12 OPERE TELEVISIVE E WEB Art.15 Ai produttori originari indipendenti spetta un tax credit massimo di % del costo eleggibile Opere tv prevalentemente finanziate Opere tv in coproduzione in cui il produttore originario mantiene almeno il 10% dei diritti 20% del costo eleggibile opere tv in preacquisto e in licenza di prodotto per le quali le clausole contrattuali sulle limitazioni temporali dei diritti a favore del produttore indipendente non siano coerenti con i parametri stabiliti nei bandi emanati a favore delle produzioni audiovisive nell ambito del Programma Europa Creativa Sottoprogramma Media Opere tv in coproduzione in cui il produttore originario mantiene almeno il 15% dei diritti Capo 4

13 25% del costo eleggibile opere tv in coproduzione/preacquisto/licenza di prodotto per le quali le clausole contrattuali sulle limitazioni temporali dei diritti a favore del produttore originario indipendente siano coerenti con i parametri stabiliti nei bandi emanati a favore delle produzioni audiovisive destinate ad emittenti televisive nell ambito del Programma Europa Creativa Sottoprogramma Media Opere tv in coproduzione in cui il produttore originario mantiene almeno il 20% dei diritti 30% del costo eleggibile opere tv in coproduzione internazionale opere tv in coproduzione/preacquisto/licenza di prodotto alla cui copertura concorrono almeno per il 20% risorse derivate dallo sfruttamento su mercati non italiani opere tv in coproduzione con emittente televisiva in cui il produttore mantiene non meno del 30% dei diritti opere tv in preacquisto che hanno almeno due elementi tra: 1) diritti di elaborazione creativa al produttore originario; 2)100% di almeno un diritto primario e 50% di un altro al produttore originario; 3)clausole contrattuali sulle limitazioni temporali dei diritti a favore del produttore originario indipendente siano coerenti con i parametri stabiliti nei bandi emanati a favore delle produzioni audiovisive destinate ad emittenti televisive, nell ambito del Programma Europa Creativa Sottoprogramma Media opere web in preacquisto e in coproduzione con un fornitore di servizi media audiovisivi su altri mezzi in cui il produttore originario mantiene non meno del 30% dei diritti

14 OPERE ELEGGIBILI E REQUISITI Art.16 Opere di fiction singole o seriali di durata e costo non inferiori a 52 min e al min Opere di animazione singole o seriali di durata e costo non inferiori a 24 min e 400 al min Documentari singoli o seriali di durata e costo non inferiori a 40 min e 400 al min Opere destinate al pubblico prioritariamente per mezzo di un fornitore di servizi media audiovisivi su altri mezzi di durata e costo non inferiori a 10 min e 800 al min

15 RICHIESTA PREVENTIVA Art.18 Da presentare non oltre 90 giorni dalla data di inizio della lavorazione l attestato di possesso della qualifica di produttore indipendente e di produttore audiovisivo originario Da presentare entro 18 mesi dalla data di presentazione della richiesta preventiva, e entro 60 giorni dalla prima diffusione dell ultimo episodio dell opera In caso di opera in licenza di prodotto entro 18 mesi dalla data di deposito della copia campione In caso di opera di animazione entro 12 mesi - Copia campione - Copia dei contratti tra produttore ed emittente - Copia dei contratti di acquisizione dei diritti

16 RICHIESTA DEFINITIVA Da presentare entro 180 giorni dal deposito della copia campione e dopo aver ottenuto la nazionalità Costo complessivo e costo eleggibile Contratto con autori di soggetto e sceneggiatura Tot. giornate di lavorazione e di giornate sul territorio italiano Ammontare tax credit maturato dal produttore e di quello già utilizzato Tot. spese sostenute all estero ed eventuali agevolazioni fruite Utilizzo effettivo del credito ed eventuale importo ancora da utilizzare Nel caso di superamento di più del 10% del costo eleggibile preventivato si calcolerà maggiorato del 10%

17 REINVESTIMENTO DEL TAX CREDIT Il produttore originario indipendente di opere audiovisive destinate al pubblico prioritariamente per mezzo di emittente televisiva deve reinvestire l importo del beneficio entro 24 mesi dalla data di riconoscimento È possibile aumentare la propria quota di partecipazione nell opera stessa o reinvestire l importo nello sviluppo/produzione/distribuzione in Italia e all estero di nuove opere audiovisive di nazionalità italiana Il mancato reinvestimento comporta l inibizione del diritto per 24 mesi dalla scadenza dell obbligo

18 ATTRAZIONE IN ITALIA DI INVESTIMENTI NEL SETTORE CINEMATOGRAFICO E AUDIOVISIVO ART. 19 LEGGE 220/2016 DM /03/2018 CAPO 5

19 CHI PUÒ FARE RICHIESTA? Art.19 Imprese di produzione esecutiva e post-produzione che partecipano sul territorio italiano alla realizzazione di opere audiovisive, o parti di esse, non aventi nazionalità italiana, su commissione di produzioni estere, con: - sede legale nello Spazio Economico Europeo - residenza fiscale in Italia - patrimonio netto non inferiore a ( per i cortometraggi) - classificazione ATECO J 59.1

20 LIMITI Art.20 Prevalente manodopera italiana o dell Unione Europea (max. 1/6) 30% del costo eleggibile Max Le spese sostenute in Italia non devono superare il 75% del costo complessivo di produzione (10% per spese sostenute in altri territori dell Unione Europea) Nessun diritto sull opera audiovisiva

21 RICHIESTA PREVENTIVA Art.22 Da presentare non oltre 90 giorni prima della data d inizio delle fasi di lavorazione Attestazione rispetto dei requisiti di eleggibilità culturale Piano di lavorazione con specifica delle giornate di ripresa su territorio italiano o in un altro Stato membro dell Unione Europea Costo complessivo ed eleggibile con riferimento alla quota parte gestita dall impresa Piano di utilizzo del tax credit

22 RICHIESTA DEFINITIVA Art.23 Da presentare entro 180 giorni dal termine delle attività Costo complessivo ed eleggibile Tot. spese sostenute in Italia e in altro Stato membro dell Unione Europea Tot. tax credit maturato ed utilizzato

23 ULTERIORI ADEMPIMENTI Il produttore deve comunicare alla DG Cinema, in modalità telematica, i dati e le informazioni (anche di sfruttamento economico) ai fini della valutazione dell impatto economico, industriale ed occupazionale dell opera sul territorio italiano Nei titoli di coda dell opera deve esserci il logo del Ministero

CREDITI DI IMPOSTA PER IL SETTORE CINEMATOGRAFICO E AUDIOVISIVO

2018 CREDITI DI IMPOSTA PER IL SETTORE CINEMATOGRAFICO E AUDIOVISIVO AVVISO DEL 18 GIUGNO 2018 Piazza Santa Croce in Gerusalemme 9a - 00185 Roma Tel. +390667233235 fax 0667233290 dg-c@beniculturali.it

2018 CREDITI DI IMPOSTA PER IL SETTORE CINEMATOGRAFICO E AUDIOVISIVO AVVISO DEL 18 GIUGNO 2018 Piazza Santa Croce in Gerusalemme 9a - 00185 Roma Tel. +390667233235 fax 0667233290 dg-c@beniculturali.it

Quando sono stati introdotti i benefici fiscali per il Cinema?

Quando sono stati introdotti i benefici fiscali per il Cinema? La legge finanziaria per il 2008 (n.244/2007) ha introdotto in Italia un sistema di agevolazioni fiscali, disciplinate dai d.m. 7 maggio 2009

Quando sono stati introdotti i benefici fiscali per il Cinema? La legge finanziaria per il 2008 (n.244/2007) ha introdotto in Italia un sistema di agevolazioni fiscali, disciplinate dai d.m. 7 maggio 2009

Intervengono: collaborazione con:

L Audiovisivo e le nuove evoluzioni. Diritti, proprietà, economie e nuovi business delle immagini e dei suoni in movimento Il tax credit per l audiovisivo Dott. Paolo Besio, Partner Bernoni Grant Thornton

L Audiovisivo e le nuove evoluzioni. Diritti, proprietà, economie e nuovi business delle immagini e dei suoni in movimento Il tax credit per l audiovisivo Dott. Paolo Besio, Partner Bernoni Grant Thornton

Cinema, definiti i crediti d imposta a favore del settore cinematografico e audiovisivo

27 aprile 2018 09:12 Cinema, definiti i crediti d imposta a favore del settore cinematografico e audiovisivo Incentivi nel settore cinema per le imprese di distribuzione, per il potenziamento dell offerta

27 aprile 2018 09:12 Cinema, definiti i crediti d imposta a favore del settore cinematografico e audiovisivo Incentivi nel settore cinema per le imprese di distribuzione, per il potenziamento dell offerta

Pronti i decreti attuativi sul Tax Credit dell Audiovisivo

Venerdì, 1 giugno 2018 CIRCOLARE 10.2018 Pronti i decreti attuativi sul Tax Credit dell Audiovisivo Sommario Premessa Tax credit imprese di produzione Altri tax credit Tax credit imprese di distribuzione

Venerdì, 1 giugno 2018 CIRCOLARE 10.2018 Pronti i decreti attuativi sul Tax Credit dell Audiovisivo Sommario Premessa Tax credit imprese di produzione Altri tax credit Tax credit imprese di distribuzione

Ministero per i beni e le attività culturali

2018 CREDITI DI IMPOSTA PER IL SETTORE CINEMATOGRAFICO E AUDIOVISIVO 2018 AVVISO DEL 27 SETTEMBRE 2018 1 Sommario AVVISO SETTEMBRE 2018... 3 GENERALE... 3 Proroga scadenza comunicazione piano di utilizzo...

2018 CREDITI DI IMPOSTA PER IL SETTORE CINEMATOGRAFICO E AUDIOVISIVO 2018 AVVISO DEL 27 SETTEMBRE 2018 1 Sommario AVVISO SETTEMBRE 2018... 3 GENERALE... 3 Proroga scadenza comunicazione piano di utilizzo...

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO DECRETO 15 marzo 2018. Disposizioni applicative in materia di credito di imposta per le imprese di

DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO DECRETO 15 marzo 2018. Disposizioni applicative in materia di credito di imposta per le imprese di

Al via i nuovi crediti d imposta per le produzioni di opere cinematografiche, televisive e web

Agevolazioni D.M. 15 marzo 2018 Al via i nuovi crediti d imposta per le produzioni di opere cinematografiche, televisive e web di Gian Marco Committeri (*) Dopo circa 10 anni dall introduzione del tax

Agevolazioni D.M. 15 marzo 2018 Al via i nuovi crediti d imposta per le produzioni di opere cinematografiche, televisive e web di Gian Marco Committeri (*) Dopo circa 10 anni dall introduzione del tax

APULIA FILM FUND (Studio Acume)

") Assessorato all Industria Turistica e Culturale Sezione Economia della Cultura APULIA FILM FUND 2007-2015 (Studio Acume) Investimento pubblico complessivo 11 milioni di euro erogati per il finanziamento

Assessorato all Industria Turistica e Culturale Sezione Economia della Cultura APULIA FILM FUND 2007-2015 (Studio Acume) Investimento pubblico complessivo 11 milioni di euro erogati per il finanziamento

Decreti concernenti disposizioni applicative in materia di crediti d imposta nel settore cinematografico e audiovisivo. DELLA REPUBBLICA ITALIANA

Supplemento ordinario alla Gazzetta Ufficiale n. 120 del 25 maggio 2018 - Serie generale Spediz. abb. post. 45% - art. - 1, art. comma 2, comma 1 20/b Legge 27-02-2004, 23-12-1996, n. n. 46-662 Filiale

Supplemento ordinario alla Gazzetta Ufficiale n. 120 del 25 maggio 2018 - Serie generale Spediz. abb. post. 45% - art. - 1, art. comma 2, comma 1 20/b Legge 27-02-2004, 23-12-1996, n. n. 46-662 Filiale

APPLICATION FORM MODULO DI DOMANDA

MODULO DI DOMANDA A) DATI DEL SOGGETTO RICHIEDENTE Denominazione e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO** * Registrazione omologa valida ai fini fiscali nel paese di

MODULO DI DOMANDA A) DATI DEL SOGGETTO RICHIEDENTE Denominazione e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO** * Registrazione omologa valida ai fini fiscali nel paese di

Crediti d imposta - Provvedimenti attuativi per le agevolazioni relative a cinema, sport e librerie

Crediti d imposta - Provvedimenti attuativi per le agevolazioni relative a cinema, sport e librerie 1 PREMESSA Sono stati emanati alcuni provvedimenti attuativi con riferimento ad agevolazioni fiscali

Crediti d imposta - Provvedimenti attuativi per le agevolazioni relative a cinema, sport e librerie 1 PREMESSA Sono stati emanati alcuni provvedimenti attuativi con riferimento ad agevolazioni fiscali

Contributi per il cinema e l audiovisivo

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 02/11/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 02/11/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

Contributi per il cinema e l audiovisivo Annualità 2019

2019 Contributi per il cinema e l audiovisivo Annualità 2019 Sercam Advisory 24/01/2019 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti

2019 Contributi per il cinema e l audiovisivo Annualità 2019 Sercam Advisory 24/01/2019 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti

POR FESR Liguria Bando azione Interventi a sostegno delle produzioni audiovisive

POR FESR Liguria 2014-2020 Bando azione 3.2.2 Interventi a sostegno delle produzioni audiovisive Genova, 7 luglio 2017 Favorire la crescita delle imprese di produzione locali attraverso il sostegno allo

POR FESR Liguria 2014-2020 Bando azione 3.2.2 Interventi a sostegno delle produzioni audiovisive Genova, 7 luglio 2017 Favorire la crescita delle imprese di produzione locali attraverso il sostegno allo

IL MINISTRO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO di concerto con IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

Disposizioni applicative in materia di credito di imposta per le imprese di produzione cinematografica ed audiovisiva di cui all articolo 15 della legge 14 novembre 2016, n. 220, recante Disciplina del

Disposizioni applicative in materia di credito di imposta per le imprese di produzione cinematografica ed audiovisiva di cui all articolo 15 della legge 14 novembre 2016, n. 220, recante Disciplina del

Piano Cinema 2017 Regione Campania Sez. 1 Produzioni. Application Form 1

Piano Cinema 2017 Regione Campania Sez. 1 Produzioni Allegato nr. 1.1 Application Form 1 Dati del soggetto richiedente Nome e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO**/

Piano Cinema 2017 Regione Campania Sez. 1 Produzioni Allegato nr. 1.1 Application Form 1 Dati del soggetto richiedente Nome e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO**/

QUANDO SONO STATI INTRODOTTI I BENEFICI FISCALI IN ITALIA?

QUANDO SONO STATI INTRODOTTI I BENEFICI FISCALI IN ITALIA? La Legge Finanziaria per il 2008, n.244/2007, ha introdotto un sistema di agevolazioni fiscali a sostegno dell industria cinematografica, disciplinate

QUANDO SONO STATI INTRODOTTI I BENEFICI FISCALI IN ITALIA? La Legge Finanziaria per il 2008, n.244/2007, ha introdotto un sistema di agevolazioni fiscali a sostegno dell industria cinematografica, disciplinate

I CONTRIBUTI SELETTIVI

I CONTRIBUTI SELETTIVI MANDATO ISTITUZIONALE E MISSION DGC CHI SIAMO 2 Il mandato istituzionale della Direzione Generale per il Cinema consiste nella promozione, sviluppo, tutela e conoscenza del cinema

I CONTRIBUTI SELETTIVI MANDATO ISTITUZIONALE E MISSION DGC CHI SIAMO 2 Il mandato istituzionale della Direzione Generale per il Cinema consiste nella promozione, sviluppo, tutela e conoscenza del cinema

ALLEGATO A alla delibera n. 30/11/CSP del 3 febbraio 2011

ALLEGATO A alla delibera n. del 3 febbraio 2011 Regolamento concernente i criteri per la limitazione temporale di utilizzo dei diritti secondari acquisiti dai fornitori di servizi di media audiovisivi,

ALLEGATO A alla delibera n. del 3 febbraio 2011 Regolamento concernente i criteri per la limitazione temporale di utilizzo dei diritti secondari acquisiti dai fornitori di servizi di media audiovisivi,

Benefici Fiscali a sostegno dell Industria Cinematografica

Benefici Fiscali a sostegno dell Industria Cinematografica Un opportunità per la Cultura e per le Imprese del Territorio a cura di Cineconsulting Group S.r.l. INVESTITORI ESTERNI AL SETTORE CINEAUDIOVISIVO

Benefici Fiscali a sostegno dell Industria Cinematografica Un opportunità per la Cultura e per le Imprese del Territorio a cura di Cineconsulting Group S.r.l. INVESTITORI ESTERNI AL SETTORE CINEAUDIOVISIVO

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema. Ufficio Studi ANICA. Provincia Autonoma di Trento.

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema Ufficio Studi ANICA Provincia Autonoma di Trento Film Fund Per ogni approfondimento, fare riferimento al testo integrale del

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema Ufficio Studi ANICA Provincia Autonoma di Trento Film Fund Per ogni approfondimento, fare riferimento al testo integrale del

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO DECRETO 5 febbraio 2015 Disposizioni applicative per l'estensione ai produttori indipendenti di opere audiovisive dell'attribuzione del credito

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO DECRETO 5 febbraio 2015 Disposizioni applicative per l'estensione ai produttori indipendenti di opere audiovisive dell'attribuzione del credito

Incentivi fiscali Tax credit per il cinema e audiovisivo

1 Incentivi fiscali Tax credit per il cinema e audiovisivo Tax credit per l industria cinematografica - Riferimenti normativi Anno 2007 I benefici fiscali per l industria cinematografica sono stati introdotti

1 Incentivi fiscali Tax credit per il cinema e audiovisivo Tax credit per l industria cinematografica - Riferimenti normativi Anno 2007 I benefici fiscali per l industria cinematografica sono stati introdotti

Articolo 1 Definizioni

ALLEGATO A alla delibera n. 60/09/CSP del 22 aprile 2009 REGOLAMENTO CONCERNENTE I CRITERI DI ATTRIBUZIONE DI QUOTE DI DIRITTI RESIDUALI DERIVANTI DALLA LIMITAZIONE TEMPORALE DEI DIRITTI DI UTILIZZAZIONE

ALLEGATO A alla delibera n. 60/09/CSP del 22 aprile 2009 REGOLAMENTO CONCERNENTE I CRITERI DI ATTRIBUZIONE DI QUOTE DI DIRITTI RESIDUALI DERIVANTI DALLA LIMITAZIONE TEMPORALE DEI DIRITTI DI UTILIZZAZIONE

Guida alle normativa sui benefici fiscali a sostegno dell industria cinematografica. 30/09/2016 Maschietto Maggiore Besseghini 1

Guida alle normativa sui benefici fiscali a sostegno dell industria cinematografica 30/09/2016 Maschietto Maggiore Besseghini 1 Riferimenti Normativi Legge n 244/ 2007 ( legge di stabilità 2008) Legge

Guida alle normativa sui benefici fiscali a sostegno dell industria cinematografica 30/09/2016 Maschietto Maggiore Besseghini 1 Riferimenti Normativi Legge n 244/ 2007 ( legge di stabilità 2008) Legge

Piano Cinema 2018 Regione Campania Sez. 1 Produzioni. Application Form 1

Allegato nr. 1.1 Piano Cinema 2018 Regione Campania Sez. 1 Produzioni Application Form 1 Dati del soggetto richiedente Nome e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO**/

Allegato nr. 1.1 Piano Cinema 2018 Regione Campania Sez. 1 Produzioni Application Form 1 Dati del soggetto richiedente Nome e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO**/

I - Soggetto richiedente

Sezione A I - Soggetto richiedente ALLEGATO B 1.1 - Anagrafica Ragione sociale Nazionalità dell impresa Italiana Estera Forma giuridica Data di costituzione Codice Fiscale 1 Partita IVA Indirizzo sede

Sezione A I - Soggetto richiedente ALLEGATO B 1.1 - Anagrafica Ragione sociale Nazionalità dell impresa Italiana Estera Forma giuridica Data di costituzione Codice Fiscale 1 Partita IVA Indirizzo sede

ALLEGATO A alla delibera n. 166/08/CSP del 2 luglio 2008

ALLEGATO A alla delibera n. 166/08/CSP del 2 luglio 2008 SCHEMA DI REGOLAMENTO CONCERNENTE I CRITERI DI ATTRIBUZIONE DI QUOTE DI DIRITTI RESIDUALI DERIVANTI DALLA LIMITAZIONE TEMPORALE DEI DIRITTI DI UTILIZZAZIONE

ALLEGATO A alla delibera n. 166/08/CSP del 2 luglio 2008 SCHEMA DI REGOLAMENTO CONCERNENTE I CRITERI DI ATTRIBUZIONE DI QUOTE DI DIRITTI RESIDUALI DERIVANTI DALLA LIMITAZIONE TEMPORALE DEI DIRITTI DI UTILIZZAZIONE

Nuova Legge del Cinema e dell Audiovisivo. Legge 14 novembre 2016 n.220

Nuova Legge del Cinema e dell Audiovisivo Legge 14 novembre 2016 n.220 Si punta a correggere alcune debolezze strutturali ü Dimensioni del mercato complessivo ridotte rispetto ai principali competitor

Nuova Legge del Cinema e dell Audiovisivo Legge 14 novembre 2016 n.220 Si punta a correggere alcune debolezze strutturali ü Dimensioni del mercato complessivo ridotte rispetto ai principali competitor

Decreto interministeriale del 05/02/ Ministero dei beni e delle attività culturali e del

Decreto interministeriale del 05/02/2015 - Ministero dei beni e delle attività culturali e del turismo Disposizioni applicative per l'estensione ai produttori indipendenti di opere audiovisive dell'attribuzione

Decreto interministeriale del 05/02/2015 - Ministero dei beni e delle attività culturali e del turismo Disposizioni applicative per l'estensione ai produttori indipendenti di opere audiovisive dell'attribuzione

TAX CREDIT INVESTITORI ESTERNI ISTRUZIONI PER L USO

TAX CREDIT INVESTITORI ESTERNI ISTRUZIONI PER L USO LA NORMATIVA DI RIFERIMENTO Le agevolazioni fiscali per il settore cinematografico sono state introdotte dalla legge finanziaria per il 2008 (Legge

TAX CREDIT INVESTITORI ESTERNI ISTRUZIONI PER L USO LA NORMATIVA DI RIFERIMENTO Le agevolazioni fiscali per il settore cinematografico sono state introdotte dalla legge finanziaria per il 2008 (Legge

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO

Page 1 of 20 MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO DECRETO 5 febbraio 2015 Disposizioni applicative per l'estensione ai produttori indipendenti di opere audiovisive dell'attribuzione

Page 1 of 20 MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO DECRETO 5 febbraio 2015 Disposizioni applicative per l'estensione ai produttori indipendenti di opere audiovisive dell'attribuzione

APPLICATION FORM Allegato al Bando 2018

MODULO DI DOMANDA A) DATI DEL SOGGETTO RICHIEDENTE Denominazione e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO**/ Scopo*** * Registrazione omologa valida ai fini fiscali nel

MODULO DI DOMANDA A) DATI DEL SOGGETTO RICHIEDENTE Denominazione e ragione sociale dell impresa / associazione P. Iva / C.F.* Codice ATECO**/ Scopo*** * Registrazione omologa valida ai fini fiscali nel

Lazio Cinema International 2018

2018 Lazio Cinema International 2018 Sercam Advisory 12/11/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti Contabili

2018 Lazio Cinema International 2018 Sercam Advisory 12/11/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti Contabili

Ministero per i beni e le attività culturali

2018 CONTRIBUTI AUTOMATICI AVVISO DEL 6 DICEMBRE 2018 1 AVVISO DEL 6 DICEMBRE 2018 Con riferimento ai quesiti ed alle richieste di chiarimenti pervenute da alcune associazioni di categoria e da singoli

2018 CONTRIBUTI AUTOMATICI AVVISO DEL 6 DICEMBRE 2018 1 AVVISO DEL 6 DICEMBRE 2018 Con riferimento ai quesiti ed alle richieste di chiarimenti pervenute da alcune associazioni di categoria e da singoli

IL MINISTRO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO di concerto con IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

Disposizioni applicative dei crediti d imposta nel settore cinematografico e audiovisivo di cui agli articoli 16, 17, comma 1, 18, 19 e 20 della legge 14 novembre 2016, n. 220, recante Disciplina del cinema

Disposizioni applicative dei crediti d imposta nel settore cinematografico e audiovisivo di cui agli articoli 16, 17, comma 1, 18, 19 e 20 della legge 14 novembre 2016, n. 220, recante Disciplina del cinema

VALLE D AOSTA DOC-FF FILM FUND

, Alla Film Commission Vallée d Aoste Via Croce di Città, 18 I 11100 Aosta OGGETTO: Accesso ai benefici previsti dal Fondo regionale VALLE D AOSTA DOC FF FILM FUND 2017 Il sottoscritto...,

, Alla Film Commission Vallée d Aoste Via Croce di Città, 18 I 11100 Aosta OGGETTO: Accesso ai benefici previsti dal Fondo regionale VALLE D AOSTA DOC FF FILM FUND 2017 Il sottoscritto...,

ALLEGATO B. rappresentante legale dell impresa/società,, ai sensi dell art.9 l.r. 2/2012 e della DGR n../2012, fa istanza

ALLEGATO B (Istanza per la concessione delle sovvenzioni. Dichiarazione sostitutiva di atto di notorietà ex artt. 46 e 47 del d.p.r. 28 dicembre 2000, n. 445. Allegati) Regione Lazio Direzione regionale

ALLEGATO B (Istanza per la concessione delle sovvenzioni. Dichiarazione sostitutiva di atto di notorietà ex artt. 46 e 47 del d.p.r. 28 dicembre 2000, n. 445. Allegati) Regione Lazio Direzione regionale

SERIE GENERALE DELLA REPUBBLICA ITALIANA. PARTE PRIMA Roma - Mercoledì, 25 marzo 2015 AVVISO ALLE AMMINISTRAZIONI

SERIE GENERALE Spediz. abb. post. - art. 45% 1, - comma art. 2, 1 comma 20/b Legge 27-02-2004, 23-12-1996, n. n. 46662 - Filiale - Filiale di Roma di Roma GAZZETTA Anno 156 - Numero 70 UFFICIALE DELLA

SERIE GENERALE Spediz. abb. post. - art. 45% 1, - comma art. 2, 1 comma 20/b Legge 27-02-2004, 23-12-1996, n. n. 46662 - Filiale - Filiale di Roma di Roma GAZZETTA Anno 156 - Numero 70 UFFICIALE DELLA

DOMANDA DI CONTRIBUTO PER IL SOSTEGNO DEL SETTORE CINEMATOGRAFICO E AUDIOVISIVO. (L.P. 3 ottobre 2007 n. 15, art. 21) residente a indirizzo n.

residente a indirizzo n.") marca da bollo Euro 16,00 Alla PROVINCIA AUTONOMA DI TRENTO UFFICIO STAMPA Piazza Dante, 15 TRENTO 38122 DOMANDA DI CONTRIBUTO PER IL SOSTEGNO DEL SETTORE CINEMATOGRAFICO E AUDIOVISIVO. (L.P. 3 ottobre

marca da bollo Euro 16,00 Alla PROVINCIA AUTONOMA DI TRENTO UFFICIO STAMPA Piazza Dante, 15 TRENTO 38122 DOMANDA DI CONTRIBUTO PER IL SOSTEGNO DEL SETTORE CINEMATOGRAFICO E AUDIOVISIVO. (L.P. 3 ottobre

322. Non modificato Non modificato Non modificato Non modificato Non modificato.

1. Per favorire i processi di mobilità alternativa nei centri storici di città di particolare rilievo urbanistico e culturale già riconosciuti dall'unesco come patrimonio dell'umanità, è istituito un fondo

1. Per favorire i processi di mobilità alternativa nei centri storici di città di particolare rilievo urbanistico e culturale già riconosciuti dall'unesco come patrimonio dell'umanità, è istituito un fondo

All. b - SCHEDA TECNICA ED ARTISTICA DEL PROGETTO

All. b - SCHEDA TECNICA ED ARTISTICA DEL PROGETTO 1. ANAGRAFICA DEL SOGGETTO: IMPRESA Denominazione Indirizzo Codice Ateco primario Codice Ateco secondario Natura Giuridica Codice Fiscale Telefono pec

All. b - SCHEDA TECNICA ED ARTISTICA DEL PROGETTO 1. ANAGRAFICA DEL SOGGETTO: IMPRESA Denominazione Indirizzo Codice Ateco primario Codice Ateco secondario Natura Giuridica Codice Fiscale Telefono pec

LA PASSIONE CHE CI SPINGE OLTRE

LA PASSIONE CHE CI SPINGE OLTRE Arte e cinema: un opportunità di investimento Milano, 14 Marzo 2017 Tax Credit Cinema Dal 1 Gennaio 2017, con la Legge n. 220 del 14 novembre 2016 è entrata in vigore la

LA PASSIONE CHE CI SPINGE OLTRE Arte e cinema: un opportunità di investimento Milano, 14 Marzo 2017 Tax Credit Cinema Dal 1 Gennaio 2017, con la Legge n. 220 del 14 novembre 2016 è entrata in vigore la

VALLE D AOSTA DOC-FF FILM FUND

< Fac simile di lettera di trasmissione dell istanza da redigersi su carta intestata del soggetto richiedente> , Alla Fondazione Film Commission Vallée d Aoste Via Parigi, 33 I -

< Fac simile di lettera di trasmissione dell istanza da redigersi su carta intestata del soggetto richiedente> , Alla Fondazione Film Commission Vallée d Aoste Via Parigi, 33 I -

Art 4 legge 220/2016

Art 4 legge 220/2016 Comma 3 (film commission) Stato riconosce il ruolo delle film commission Comma 5 (fondi) fondi regionali e fondi europei. Le regioni autonome nella gestione ed erogazione dei fondi.

Art 4 legge 220/2016 Comma 3 (film commission) Stato riconosce il ruolo delle film commission Comma 5 (fondi) fondi regionali e fondi europei. Le regioni autonome nella gestione ed erogazione dei fondi.

Regolamento del Fondo FilmPlus della Svizzera italiana del 26 settembre 2018

telefono +41 91 814 34 12 Repubblica e Cantone Ticino fax +41 91 814 44 20 Dipartimento dell educazione, della cultura e dello sport e-mail decs-uf@ti.ch Sezione amministrativa www.ti.ch/filmplus Fondo

telefono +41 91 814 34 12 Repubblica e Cantone Ticino fax +41 91 814 44 20 Dipartimento dell educazione, della cultura e dello sport e-mail decs-uf@ti.ch Sezione amministrativa www.ti.ch/filmplus Fondo

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO DECRETO 7 settembre 2015. Modalità tecniche di erogazione e monitoraggio dei contributi percentuali

DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO DECRETO 7 settembre 2015. Modalità tecniche di erogazione e monitoraggio dei contributi percentuali

Concluso il 20 ottobre 2006 Entrato in vigore mediante scambio di note il 10 luglio 2007

Scambio di lettere del 20 ottobre 2006 concernente la modifica dell Accordo del 15 maggio 1990 di coproduzione cinematografica tra la Svizzera e l Italia Concluso il 20 ottobre 2006 Entrato in vigore mediante

Scambio di lettere del 20 ottobre 2006 concernente la modifica dell Accordo del 15 maggio 1990 di coproduzione cinematografica tra la Svizzera e l Italia Concluso il 20 ottobre 2006 Entrato in vigore mediante

Fondi europei. 7 miliardi di opportunità. Programma Europa Creativa: il Sotto-programma MEDIA. Tecnopolo - Reggio Emilia 8 maggio 2015

Desk Italia (Roma) Fondi europei 7 miliardi di opportunità Programma Europa Creativa: il Sotto-programma MEDIA Tecnopolo - Reggio Emilia 8 maggio 2015 Presentazione di Giuseppe Massaro L architettura del

Desk Italia (Roma) Fondi europei 7 miliardi di opportunità Programma Europa Creativa: il Sotto-programma MEDIA Tecnopolo - Reggio Emilia 8 maggio 2015 Presentazione di Giuseppe Massaro L architettura del

Direzione Generale Cinema

1 MINISTERO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO Bando per la concessione di contributi selettivi per la scrittura, lo sviluppo e la preproduzione, la produzione, la distribuzione nazionale

1 MINISTERO DEI BENI E DELLE ATTIVITÀ CULTURALI E DEL TURISMO Bando per la concessione di contributi selettivi per la scrittura, lo sviluppo e la preproduzione, la produzione, la distribuzione nazionale

1. RIFERIMENTI NORMATIVI

Linee di indirizzo alla Fondazione Film Commission Torino Piemonte in merito agli interventi a sostegno delle opere audiovisive, ai sensi del capo I e dell art. 54 del Regolamento comunitario (UE) n. 651/2014

Linee di indirizzo alla Fondazione Film Commission Torino Piemonte in merito agli interventi a sostegno delle opere audiovisive, ai sensi del capo I e dell art. 54 del Regolamento comunitario (UE) n. 651/2014

Contributi per il cinema e l audiovisivo

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 28/09/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 28/09/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

La nuova legge cinema e audiovisivo (A.C A.S. 2287)

") La nuova legge cinema e audiovisivo (A.C. 4080 A.S. 2287) Affari Legali e Normativa, CRTV La scheda contiene una prima analisi elaborata sulla base del testo ad oggi disponibile e non ancora pubblicato

La nuova legge cinema e audiovisivo (A.C. 4080 A.S. 2287) Affari Legali e Normativa, CRTV La scheda contiene una prima analisi elaborata sulla base del testo ad oggi disponibile e non ancora pubblicato

INDICE CAPITOLO PRIMO PERCORSO PARLAMENTARE DELLA LEGGE CINEMA

INDICE Introduzione... VII CAPITOLO PRIMO PERCORSO PARLAMENTARE DELLA LEGGE CINEMA 1. Premessa... 1 2. Delega al Governo per la riforma del settore cinematografico... 3 3. Approvazione dello schema di

INDICE Introduzione... VII CAPITOLO PRIMO PERCORSO PARLAMENTARE DELLA LEGGE CINEMA 1. Premessa... 1 2. Delega al Governo per la riforma del settore cinematografico... 3 3. Approvazione dello schema di

IL NUOVO SISTEMA DEI CONTRIBUTI SELETTIVI

scanner IL NUOVO SISTEMA DEI CONTRIBUTI SELETTIVI di FEDERICA D URSO, IOLE MARIA GIANNATTASIO, MARIA GIUSEPPINA TROCCOLI, BRUNO ZAMBARDINO La qualifica di interesse culturale non esiste più e tali contributi

scanner IL NUOVO SISTEMA DEI CONTRIBUTI SELETTIVI di FEDERICA D URSO, IOLE MARIA GIANNATTASIO, MARIA GIUSEPPINA TROCCOLI, BRUNO ZAMBARDINO La qualifica di interesse culturale non esiste più e tali contributi

I DECRETI ATTUATIVI della Legge 220/2016 Disciplina del cinema e dell'audiovisivo

I DECRETI ATTUATIVI della Legge 220/2016 Disciplina del cinema e dell'audiovisivo 1. e 3. Consiglio Superiore del Cinema e dell Audiovisivo Il CSCA è un organo consultivo del MiBACT Funzioni: consulenza

I DECRETI ATTUATIVI della Legge 220/2016 Disciplina del cinema e dell'audiovisivo 1. e 3. Consiglio Superiore del Cinema e dell Audiovisivo Il CSCA è un organo consultivo del MiBACT Funzioni: consulenza

TITOLO DELLA COPRODUZIONE. Dati e calcoli Coproduzione: foglio "Dati generali"

Dati e calcoli Coproduzione: foglio "Dati generali" Costo Complessivo della Produzione * Tipologia Coproduzione ex artt. 3 e 4 del D.P.C.M. 11 luglio 217 Opera Cinematografica o Altro Audiovisivo? Opera

Dati e calcoli Coproduzione: foglio "Dati generali" Costo Complessivo della Produzione * Tipologia Coproduzione ex artt. 3 e 4 del D.P.C.M. 11 luglio 217 Opera Cinematografica o Altro Audiovisivo? Opera

Disposizioni per il riconoscimento della nazionalità italiana delle opere cinematografiche e audiovisive.

Decreto Presidente del Consiglio dei Ministri 11 luglio 2017 Disposizioni per il riconoscimento della nazionalità italiana delle opere cinematografiche e audiovisive. (G.U. 18 agosto 2017, n. 192) IL PRESIDENTE

Decreto Presidente del Consiglio dei Ministri 11 luglio 2017 Disposizioni per il riconoscimento della nazionalità italiana delle opere cinematografiche e audiovisive. (G.U. 18 agosto 2017, n. 192) IL PRESIDENTE

I NUOVI TAX CREDIT. scanner

scanner I NUOVI TAX CREDIT di STEFANO BISIGNANO, FEDERICA D URSO, IOLE MARIA GIANNATTASIO, BRUNO ZAMBARDINO La centralità delle agevolazioni fiscali nella configurazione del sostegno pubblico al cinema

scanner I NUOVI TAX CREDIT di STEFANO BISIGNANO, FEDERICA D URSO, IOLE MARIA GIANNATTASIO, BRUNO ZAMBARDINO La centralità delle agevolazioni fiscali nella configurazione del sostegno pubblico al cinema

Direzione Generale Cinema

1 Bando per la concessione di contributi selettivi per la scrittura, lo sviluppo e la preproduzione, la produzione, la distribuzione nazionale ed internazionale di opere cinematografiche e audiovisive

1 Bando per la concessione di contributi selettivi per la scrittura, lo sviluppo e la preproduzione, la produzione, la distribuzione nazionale ed internazionale di opere cinematografiche e audiovisive

ECONOMIA E ORGANIZZAZIONE DEL CINEMA E DELLA TELEVISIONE

ECONOMIA E ORGANIZZAZIONE DEL CINEMA E DELLA TELEVISIONE Lezione n. 7-8-9 PROCESSO PRODUTTIVO DEL FILM PROCESSO PRODUTTIVO PROCESSO PRODUTTIVO: sequenza logica di azioni e attività concatenate finalizzate

ECONOMIA E ORGANIZZAZIONE DEL CINEMA E DELLA TELEVISIONE Lezione n. 7-8-9 PROCESSO PRODUTTIVO DEL FILM PROCESSO PRODUTTIVO PROCESSO PRODUTTIVO: sequenza logica di azioni e attività concatenate finalizzate

LA FILIERA CINEMATOGRAFICA E L IMPORTANZA DEGLI INVESTITORI ESTERNI

LA FILIERA CINEMATOGRAFICA E L IMPORTANZA DEGLI INVESTITORI ESTERNI Lamberto Mancini Segretario Generale Banche, Imprese e Cinema Roma, 27 ottobre 2011 1 LA FILIERA CINEMATOGRAFICA SVILUPPO PROMOZIONE

LA FILIERA CINEMATOGRAFICA E L IMPORTANZA DEGLI INVESTITORI ESTERNI Lamberto Mancini Segretario Generale Banche, Imprese e Cinema Roma, 27 ottobre 2011 1 LA FILIERA CINEMATOGRAFICA SVILUPPO PROMOZIONE

a) Autorità, l Autorità per le garanzie nelle comunicazioni istituita dall art. 1, comma 1 della legge 31 luglio 1997, n. 249;

Autorità, l Autorità per le garanzie nelle comunicazioni istituita dall art. 1, comma 1 della legge 31 luglio 1997, n. 249;") Allegato B alla delibera n. 156/10/CSP del 15 luglio 2010 SCHEMA DI REGOLAMENTO CONCERNENTE I CRITERI PER LA LIMITAZIONE TEMPORALE DI UTILIZZO DEI DIRITTI SECONDARI ACQUISITI DAI FORNITORI DI SERVIZI DI

Allegato B alla delibera n. 156/10/CSP del 15 luglio 2010 SCHEMA DI REGOLAMENTO CONCERNENTE I CRITERI PER LA LIMITAZIONE TEMPORALE DI UTILIZZO DEI DIRITTI SECONDARI ACQUISITI DAI FORNITORI DI SERVIZI DI

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema. Ufficio Studi ANICA. Regione Puglia.

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema Ufficio Studi ANICA Regione Puglia Apulia Film Fund Per ogni approfondimento, fare riferimento al testo integrale del regolamento

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema Ufficio Studi ANICA Regione Puglia Apulia Film Fund Per ogni approfondimento, fare riferimento al testo integrale del regolamento

APPLICATION FORM. 1. Produzione esecutiva italiana o coproduzione minoritaria italiana

Apulia International Film Fund APPLICATION FORM 1. Produzione esecutiva italiana o coproduzione minoritaria italiana Nome della produzione Nome del produttore Forma giuridica Indirizzo Città Partita Iva

Apulia International Film Fund APPLICATION FORM 1. Produzione esecutiva italiana o coproduzione minoritaria italiana Nome della produzione Nome del produttore Forma giuridica Indirizzo Città Partita Iva

Oggetto: Interventi regionali in materia di cinema ed audiovisivo (ex art. 1, commi 107, 108 e 109 della legge regionale 13 agosto 2011, n.12).

.") Oggetto: Interventi regionali in materia di cinema ed audiovisivo (ex art. 1, commi 107, 108 e 109 della legge regionale 13 agosto 2011, n.12). LA GIUNTA REGIONALE su proposta dell Assessore alla cultura,

Oggetto: Interventi regionali in materia di cinema ed audiovisivo (ex art. 1, commi 107, 108 e 109 della legge regionale 13 agosto 2011, n.12). LA GIUNTA REGIONALE su proposta dell Assessore alla cultura,

Sottoprogramma MEDIA in sintesi

Sottoprogramma MEDIA in sintesi SOSTEGNO lungo tutta la filiera Pre-produzione Formazione Sviluppo Mercati Produzione Programmazione TV Fondi per la coproduzione Distribuzione Esercizio Distribuzione Agenti

Sottoprogramma MEDIA in sintesi SOSTEGNO lungo tutta la filiera Pre-produzione Formazione Sviluppo Mercati Produzione Programmazione TV Fondi per la coproduzione Distribuzione Esercizio Distribuzione Agenti

SCHEDA TECNICA ED ARTISTICA DEL PROGETTO

Allegato b) SCHEDA TECNICA ED ARTISTICA DEL PROGETTO 1. ANAGRAFICA DEL SOGGETTO: IMPRESA Denominazione Indirizzo Codice Ateco primario (NACE rev. 2 se imprese straniere) Natura Giuridica Codice Fiscale

Allegato b) SCHEDA TECNICA ED ARTISTICA DEL PROGETTO 1. ANAGRAFICA DEL SOGGETTO: IMPRESA Denominazione Indirizzo Codice Ateco primario (NACE rev. 2 se imprese straniere) Natura Giuridica Codice Fiscale

Bando l erogazione di contributi a favore della produzione cinematografica e audiovisiva

Bando l erogazione di contributi a favore della produzione cinematografica e audiovisiva Asse 3 - Competitività dei sistemi produttivi. Azione 3.3.2 - Supporto allo sviluppo di prodotti e servizi complementari

Bando l erogazione di contributi a favore della produzione cinematografica e audiovisiva Asse 3 - Competitività dei sistemi produttivi. Azione 3.3.2 - Supporto allo sviluppo di prodotti e servizi complementari

I DECRETI ATTUATIVI della Legge 220/2016 Disciplina del cinema e dell'audiovisivo. Venezia, 4 settembre 2017

I DECRETI ATTUATIVI della Legge 220/2016 Disciplina del cinema e dell'audiovisivo Venezia, 4 settembre 2017 A che punto siamo? # Tipologia Decreto Riferimento Parere o concertazione Status 1 DM Incompatibilità

I DECRETI ATTUATIVI della Legge 220/2016 Disciplina del cinema e dell'audiovisivo Venezia, 4 settembre 2017 A che punto siamo? # Tipologia Decreto Riferimento Parere o concertazione Status 1 DM Incompatibilità

Presentazione dei programmi di finanziamento europei. Europa Creativa Erasmus Plus LIFE Plus 07/04/2017 C.G.R.

Presentazione dei programmi di finanziamento europei Europa Creativa Erasmus Plus LIFE Plus Europa Creativa Obiettivi generali: proteggere e diffondere le diversità culturali e linguistiche europee; rafforzare

Presentazione dei programmi di finanziamento europei Europa Creativa Erasmus Plus LIFE Plus Europa Creativa Obiettivi generali: proteggere e diffondere le diversità culturali e linguistiche europee; rafforzare

MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 7 maggio 2009

MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 7 maggio 2009 Disposizioni applicative dei crediti d'imposta concessi alle imprese di produzione cinematografica in relazione alla realizzazione di

MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 7 maggio 2009 Disposizioni applicative dei crediti d'imposta concessi alle imprese di produzione cinematografica in relazione alla realizzazione di

EUROPA CREATIVA ( )

") EUROPA CREATIVA (2014-2020) SOTTOPROGRAMMA MEDIA INVO A PRESENTARE PROPOSTE EACEA/21/2019: sostegno alla distribuzione di film non nazionali sistema selettivo della distribuzione NOTA Il presente invito

EUROPA CREATIVA (2014-2020) SOTTOPROGRAMMA MEDIA INVO A PRESENTARE PROPOSTE EACEA/21/2019: sostegno alla distribuzione di film non nazionali sistema selettivo della distribuzione NOTA Il presente invito

LEGGE REGIONALE 9 OTTOBRE 2009, N. 25 FONDO REGIONALE PER IL CINEMA E L AUDIOVISIVO

LEGGE REGIONALE 9 OTTOBRE 2009, N. 25 FONDO REGIONALE PER IL CINEMA E L AUDIOVISIVO MODALITÀ PER LA PRESENTAZIONE DELLE DOMANDE E CRITERI DI ASSEGNAZIONE DEL FONDO I DISPOSIZIONI GENERALI Art. 1 - finalità

LEGGE REGIONALE 9 OTTOBRE 2009, N. 25 FONDO REGIONALE PER IL CINEMA E L AUDIOVISIVO MODALITÀ PER LA PRESENTAZIONE DELLE DOMANDE E CRITERI DI ASSEGNAZIONE DEL FONDO I DISPOSIZIONI GENERALI Art. 1 - finalità

Rassegna stampa 11/05/2018

Rassegna stampa 11/05/2018 INDICE RASSEGNA STAMPA Rassegna stampa 11/05/2018 Iniziative ed eventi Repubblica Firenze 11/05/2018 p. XV Made in Sardegna un'isola di cinema 1 Segnalazioni Italia Oggi 11/05/2018

Rassegna stampa 11/05/2018 INDICE RASSEGNA STAMPA Rassegna stampa 11/05/2018 Iniziative ed eventi Repubblica Firenze 11/05/2018 p. XV Made in Sardegna un'isola di cinema 1 Segnalazioni Italia Oggi 11/05/2018

ECONOMIA E ORGANIZZAZIONE DEL CINEMA E DELLA TELEVISIONE

ECONOMIA E ORGANIZZAZIONE DEL CINEMA E DELLA TELEVISIONE Lezione n. 13 PROCESSO PRODUTTIVO DELLE OPERE TV E WEB PROCESSO PRODUTTIVO PROCESSO PRODUTTIVO: sequenza logica di azioni e attività concatenate

ECONOMIA E ORGANIZZAZIONE DEL CINEMA E DELLA TELEVISIONE Lezione n. 13 PROCESSO PRODUTTIVO DELLE OPERE TV E WEB PROCESSO PRODUTTIVO PROCESSO PRODUTTIVO: sequenza logica di azioni e attività concatenate

F. A. Q. - Frequently Asked Questions. D: Una azienda non italiana può fare domanda di contributo? R: Sì

F. A. Q. - Frequently Asked Questions D: Una azienda non italiana può fare domanda di contributo? R: Sì D: Che cosa si intende per PMI? R: La definizione di PMI è quella descritta nell'all.1 del REG (UE)

F. A. Q. - Frequently Asked Questions D: Una azienda non italiana può fare domanda di contributo? R: Sì D: Che cosa si intende per PMI? R: La definizione di PMI è quella descritta nell'all.1 del REG (UE)

Tax shelter e tax credit. Al via gli incentivi per il cinema

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Tax shelter e tax credit. Al via gli incentivi per il cinema 16 Luglio 2009 Pubblicati i decreti Mibac che rendono operative le

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Tax shelter e tax credit. Al via gli incentivi per il cinema 16 Luglio 2009 Pubblicati i decreti Mibac che rendono operative le

Tratto da Gazzetta Ufficiale n. 85 del MINISTERO PER I BENI E LE ATTIVITA' CULTURALI

Tratto da Gazzetta Ufficiale n. 85 del 13-4-2010 MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 21 gennaio 2010 Disposizioni applicative dei crediti d'imposta concessi alle imprese non appartenenti

Tratto da Gazzetta Ufficiale n. 85 del 13-4-2010 MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 21 gennaio 2010 Disposizioni applicative dei crediti d'imposta concessi alle imprese non appartenenti

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO DECRETO 15 marzo 2018 Disposizioni applicative dei crediti di imposta nel settore cinematografico e audiovisivo, di cui agli articoli 16, 17,

MINISTERO DEI BENI E DELLE ATTIVITA' CULTURALI E DEL TURISMO DECRETO 15 marzo 2018 Disposizioni applicative dei crediti di imposta nel settore cinematografico e audiovisivo, di cui agli articoli 16, 17,

All. b - SCHEDA TECNICA ED ARTISTICA DEL PROGETTO

All. b - SCHEDA TECNICA ED ARTISTICA DEL PROGETTO 1. ANAGRAFICA DEL SOGGETTO: IMPRESA Denominazione Indirizzo Codice Ateco primario Codice Ateco secondario Natura Giuridica Codice Fiscale Telefono pec

All. b - SCHEDA TECNICA ED ARTISTICA DEL PROGETTO 1. ANAGRAFICA DEL SOGGETTO: IMPRESA Denominazione Indirizzo Codice Ateco primario Codice Ateco secondario Natura Giuridica Codice Fiscale Telefono pec

Fondo di sostegno allo sviluppo di coproduzioni. di opere cinematografiche tra Cile e Italia. Edizione 2018

Fondo di sostegno allo sviluppo di coproduzioni di opere cinematografiche tra Cile e Italia Edizione 2018 L accordo, firmato a Cannes tra il Consejo del Arte y la Industria Audiovisual Consejo Nacional

Fondo di sostegno allo sviluppo di coproduzioni di opere cinematografiche tra Cile e Italia Edizione 2018 L accordo, firmato a Cannes tra il Consejo del Arte y la Industria Audiovisual Consejo Nacional

Dichiarazione sostitutiva ai sensi degli artt. 46 e 47 del D.P.R. n.445/2000 e succ. mod. sottoscritt cognome nome nat a (Prov.

Allegato a) DOMANDA PER IL CONTRIBUTO A SOSTEGNO DELLA PRODUZIONE DI OPERE CINEMATOGRAFICHE E AUDIOVISIVE REALIZZATE DA IMPRESE NAZIONALI ED INTERNAZIONALI ANNO 2017 (ai sensi dell'art. 10 della L.R. 23

Allegato a) DOMANDA PER IL CONTRIBUTO A SOSTEGNO DELLA PRODUZIONE DI OPERE CINEMATOGRAFICHE E AUDIOVISIVE REALIZZATE DA IMPRESE NAZIONALI ED INTERNAZIONALI ANNO 2017 (ai sensi dell'art. 10 della L.R. 23

o o G O Emanuele Fisicaro DiRino GIUFFRE EDITORE

Emanuele Fisicaro o o G O DiRino Q GIUFFRE EDITORE INDICE Introduzione vn CAPITOLO PRIMO PERCORSO PARLAMENTARE DELLA LEGGE CINEMA 1. Premessa 1 2. Delega al Govemo per la riforma del settore cinematografico

Emanuele Fisicaro o o G O DiRino Q GIUFFRE EDITORE INDICE Introduzione vn CAPITOLO PRIMO PERCORSO PARLAMENTARE DELLA LEGGE CINEMA 1. Premessa 1 2. Delega al Govemo per la riforma del settore cinematografico

Contributi per il cinema e l audiovisivo

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 02/02/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 02/02/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

Apulia National Film Fund

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema Ufficio Studi ANICA Regione Puglia Apulia National Film Fund Per ogni approfondimento, fare riferimento al testo integrale

Mappatura e Monitoraggio di normative e fondi regionali di sostegno al cinema Ufficio Studi ANICA Regione Puglia Apulia National Film Fund Per ogni approfondimento, fare riferimento al testo integrale

Un mix di agevolazioni fiscali nella nuova legge sul cinema

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Un mix agevolazioni fiscali nella nuova legge sul cinema 28 Novembre 2016 La sciplina, oltre a riornare e razionalizzare i versi

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Un mix agevolazioni fiscali nella nuova legge sul cinema 28 Novembre 2016 La sciplina, oltre a riornare e razionalizzare i versi

Contributi per il cinema e l audiovisivo

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 01/08/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

2018 Contributi per il cinema e l audiovisivo Sercam Advisory 01/08/2018 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti ed Esperti

OPPORTUNITÀ E VANTAGGI DELL INVESTIMENTO NEL CINEMA TAX CREDIT E BENEFICI PER LE AZIENDE

OPPORTUNITÀ E VANTAGGI DELL INVESTIMENTO NEL CINEMA TAX CREDIT E BENEFICI PER LE AZIENDE ESTERNE ALLA FILIERA CINEMATOGRAFICA ASPETTI CONTABILI, FISCALI E DETTAGLI PER L APPLICAZIONE DELLA LEGGE (Legge.n.

OPPORTUNITÀ E VANTAGGI DELL INVESTIMENTO NEL CINEMA TAX CREDIT E BENEFICI PER LE AZIENDE ESTERNE ALLA FILIERA CINEMATOGRAFICA ASPETTI CONTABILI, FISCALI E DETTAGLI PER L APPLICAZIONE DELLA LEGGE (Legge.n.

327. Ai fini delle imposte sui redditi è riconosciuto un credito d'imposta:

Legge 24 dicembre 2007, n. 244 art.1, comma 327, lett. c, n.1 Art.1 327. Ai fini delle imposte sui redditi è riconosciuto un credito d'imposta: OMISSIS c) per le imprese di esercizio cinematografico, pari:

Legge 24 dicembre 2007, n. 244 art.1, comma 327, lett. c, n.1 Art.1 327. Ai fini delle imposte sui redditi è riconosciuto un credito d'imposta: OMISSIS c) per le imprese di esercizio cinematografico, pari:

Tratto da Gazzetta Ufficiale n. 85 del MINISTERO PER I BENI E LE ATTIVITA' CULTURALI

Tratto da Gazzetta Ufficiale n. 85 del 13-4-2010 MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 21 gennaio 2010 Disposizioni applicative dei crediti d'imposta concessi alle imprese di esercizio

Tratto da Gazzetta Ufficiale n. 85 del 13-4-2010 MINISTERO PER I BENI E LE ATTIVITA' CULTURALI DECRETO 21 gennaio 2010 Disposizioni applicative dei crediti d'imposta concessi alle imprese di esercizio

LEZIONI ECONOMICO SOCIALI Programma di di aggiornamento per i docenti dei LES

Il Liceo Economico Sociale LEZIONI ECONOMICO SOCIALI Programma di di aggiornamento per i docenti dei LES Elementi di economia e regolamentazione del cinema Introduzione: i temi della lezione La filiera

Il Liceo Economico Sociale LEZIONI ECONOMICO SOCIALI Programma di di aggiornamento per i docenti dei LES Elementi di economia e regolamentazione del cinema Introduzione: i temi della lezione La filiera

Contributi per il cinema e l audiovisivo Annualità 2019

2019 Contributi per il cinema e l audiovisivo Annualità 2019 Sercam Advisory 05/03/2019 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti

2019 Contributi per il cinema e l audiovisivo Annualità 2019 Sercam Advisory 05/03/2019 SERCAMADVISORY è una società di consulenza formata da professionisti iscritti agli Ordini dei Dottori Commercialisti