REGOLAMENTO per l'applicazione dell'imposta sulla PUBBLICITA' e per l'effettuazione del SERVIZIO delle PUBBLICHE AFFISSIONI

|

|

|

- Giustina Rocca

- 8 anni fa

- Visualizzazioni

Transcript

1 (deliberazione consiliare 109 del ) REGOLAMENTO per l'applicazione dell'imposta sulla PUBBLICITA' e per l'effettuazione del SERVIZIO delle PUBBLICHE AFFISSIONI CAPO I. Disposizioni generali. Art. 1. Ambito di applicazione (pag. 1) Art. 2. Classe del comune di Civitanova Marche (pag. 1) Art. 3. Regolamento e tariffe (pag. 1) Art. 4. Maggiorazione per rilevanti flussi turistici (pag. 1) Art. 5. Maggiorazione per categoria della località (pagg. 1-2) CAPO II. La pubblicità e i mezzi pubblicitari. Prescrizioni. Art. 6. Definizione dei mezzi pubblicitari (pag. 2) Art. 7. Dimensioni dei cartelli pubblicitari (pag. 2) Art. 8. Caratteristiche dei cartelli e dei mezzi pubblicitari non luminosi (pagg. 2-3) Art. 9. Caratteristiche dei cartelli e mezzi pubblicitari (pag. 3) Art. 10. Ubicazione lungo le strade e le fasce di pertinenza (pagg. 3-4) Art. 11. Ubicazione dei mezzi pubblicitari nelle stazioni di servizio e nelle aree di parcheggio (pag. 4) Art. 12. Autorizzazioni (pag. 5) Art. 13. Obblighi del titolare dell'autorizzazione (pagg. 5-6) Art. 14. Identificazione del mezzo pubblicitario (pag. 6) Art. 15. Pubblicità sui veicoli (pagg. 6-7) Art. 16. Pubblicità fonica (pag. 7) CAPO III. L'imposta sulla pubblicità. Art. 17. Presupposto dell'imposta (pag. 7) Art. 18. Soggetto passivo (pag. 7) Art. 19. Modalità di applicazione dell'imposta (pag. 7-8) Art. 20. Dichiarazione (pag. 8) Art. 21. Pagamento dell'imposta (pag. 8) Art. 22. Rettifica ed accertamento d'ufficio (pagg. 8-9) Art. 23. Pubblicità ordinaria (pag. 9) Art. 24. Pubblicità effettuata con veicoli (pag. 9) Art. 25. Pubblicità effettuata con pannelli luminosi e proiezioni (pagg. 9-10) Art. 26. Pubblicità varia (pag. 10) Art. 27. Riduzioni dell'imposta (pag. 10) Art. 28. Esenzione dall'imposta (pagg ) CAPO IV. Il diritto sulle pubbliche affissioni. Art. 29. Servizio delle pubbliche affissioni (pag. 11) Art. 30. Modalità delle pubbliche affissioni (pagg ) Art. 31. Superficie degli impianti per le affissioni (pag. 12) Art. 32. Criteri per la realizzazione del piano generale degli impianti per le affissioni (pag. 12) Art. 33. Diritto sulle pubbliche affissioni (pagg ) Art. 34. Riduzioni del diritto (pag. 13) Art. 35. Esenzioni dal diritto (pagg ) CAPO V. Norme sanzionatorie. Art. 36. Sanzioni tributarie e interessi (pag. 14) Art. 37. Sanzioni amministrative (pag. 14) CAPO VI. La gestione dell'imposta sulla pubblicità e del servizio delle pubbliche affissioni. Art. 38. Il funzionario responsabile (pagg ) Art. 39. La gestione in concessione (pag. 15) Art. 40. Corrispettivo per il concessionario (pag. 15) Art. 41. Durata della concessione (pag. 15) Art. 42. Conferimento della concessione (pagg ) Art. 43. Incompatibilità del concessionario (pag. 16) Art. 44. Decadenza del concessionario (pag. 16) Art. 45. Disciplina del servizio in concessione (pagg ) CAPO VII. Norme finali e transitorie. Art. 46. Vigilanza (pag. 17) Art. 47. Divieto di installazione impianti (pag. 17) Art. 48. Rinvio (pag. 17) Art. 49. Entrata in vigore (pag. 17)

Art. 8. Caratteristiche dei cartelli e dei mezzi pubblicitari non luminosi (pagg. 2-3) Art. 9. Caratteristiche dei cartelli e mezzi pubblicitari (pag.")

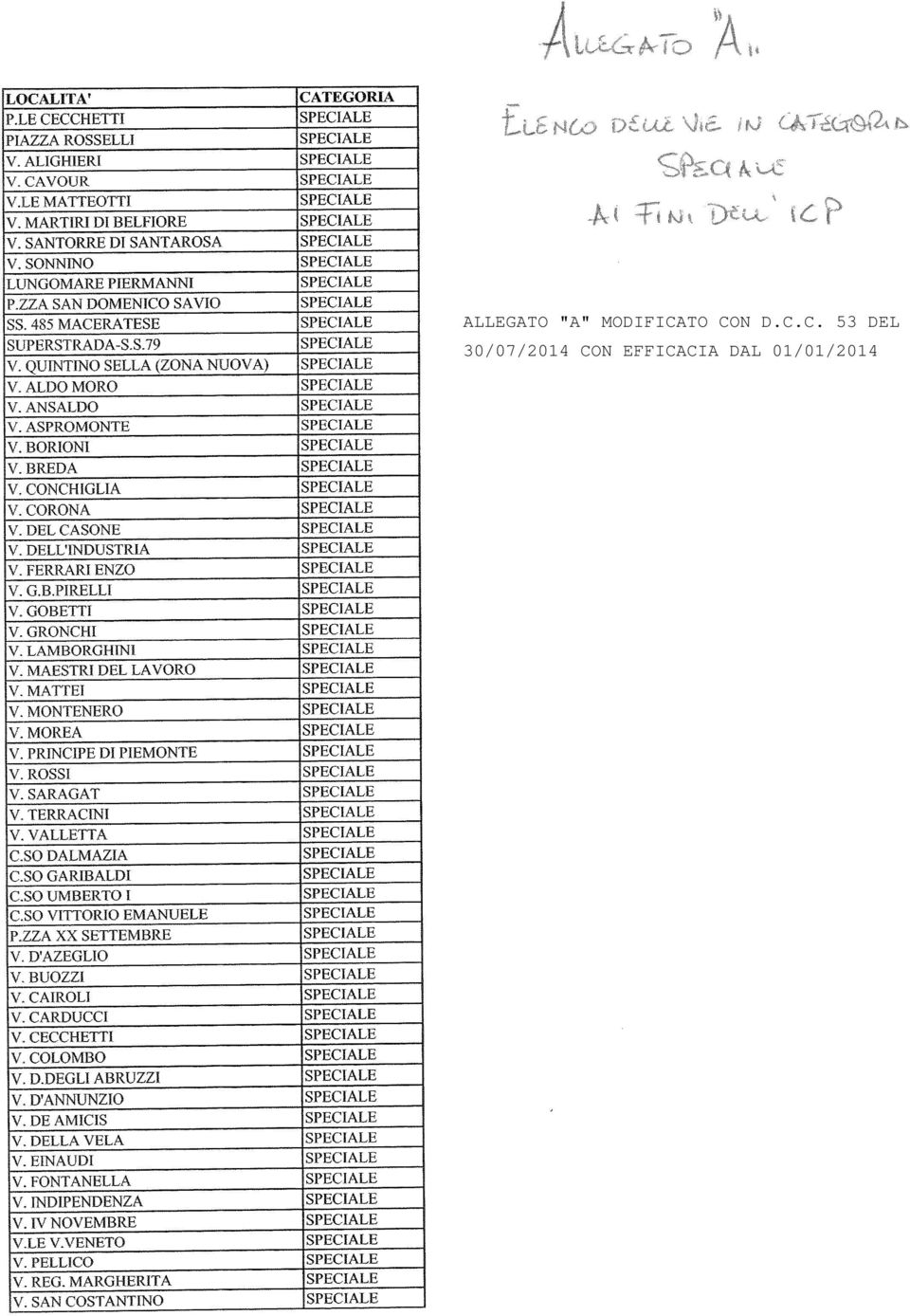

2 CAPO I. Disposizioni generali. Art. 1. Ambito di applicazione. Il presente regolamento disciplina, nell'ambito delle norme di cui al Dlgs 507 del come modificato e integrato dal Dlgs 566 del e delle ulteriori norme riguardanti la materia, la pubblicità esterna e le pubbliche affissioni sul territorio di Civitanova Marche. L'imposta sulla pubblicità e il diritto sulle pubbliche affissioni sono disciplinate e debbono essere gestite al fine di produrre il maggiore gettito possibile per il bilancio comunale in relazione diretta con la efficacia e la efficienza del servizio reso. Il servizio delle pubbliche affissioni deve comunque la migliore soddisfazione delle esigenze di comunicazione sociale della collettività amministrata. Art. 2. Classe del comune di Civitanova Marche. Ai fini dell'applicazione dei tributi di cui al presente regolamento il comune di Civitanova Marche viene classificato in base alla popolazione residente al trentuno dicembre del penultimo anno precedente a quello al quale é riferita la tariffa quale risulta dai dati pubblicati dall'istat. Ai soli fini ordinatori e di chiarezza va preso e dato atto annualmente, nella delibera di adozione delle tariffe, della classificazione del comune. Per l'anno 1994, in relazione alla popolazione residente al pari ad abitanti , il Comune di Civitanova Marche appartiene alla terza classe di cui all'art. 2 del Dlgs 507 del Art. 3. Regolamento e tariffe. Il regolamento entra in vigore dal primo gennaio dell'anno successivo a quello in cui la delibera di approvazione é divenuta esecutiva a norma di legge. Le modifiche del regolamento altresì entrano in vigore dal primo gennaio dell'anno successivo a quello in cui la delibera di approvazione é divenuta esecutiva a norma di legge. Le tariffe dell'imposta sulla pubblicità e del diritto sulle pubbliche affissioni sono deliberate entro il trentuno ottobre di ogni anno e entrano il vigore il primo gennaio dell'anno successivo a quello in cui la delibera é divenuta esecutiva a norma di legge. In caso di non adozione della delibera di cui al presente comma si intendono prorogate le tariffe dell'anno precedente. Per l'anno 1994 le tariffe sono state deliberate con atto consigliare 11 del esaminato senza rilievi dal CoReCo in data con prot. 1418/4. Art. 4. Maggiorazione per rilevanti flussi turistici. In relazione a rilevanti flussi turistici desumibili da oggettivi indici di ricettività si può applicare, per un periodo complessivo dell'anno non superiore a quattro mesi, una maggiorazione fino al cinquanta per cento sulle seguenti tariffe: - imposta sulla pubblicità di cui agli articoli 23 comma 2, 25 commi e 26; - diritti per le pubbliche affissioni di carattere commerciale di cui all'articolo 33. L'esercizio della facoltà di cui al precedente comma non ha carattere ordinamentale, ha rilievo ai soli fini del gettito da acquisire e viene attribuito alla giunta comunale tenuto conto che, ai sensi e per gli effetti dell'art. 32 punto g) della legge 142 dell' , l'istituzione e l'ordinamento dei tributi in argomento provengono dalla legge e dal presente regolamento. Art. 5. Maggiorazione per categoria della località. Fintantoché il comune di Civitanova Marche apparterrà alla classe di cui all'ultimo comma dell'art. 2, agli effetti dell'applicazione dell'imposta sulla pubblicità e del diritto sulle pubbliche affissioni di carattere commerciale, il territorio comunale é suddiviso in due categorie di diversa importanza e alla categoria speciale va applicata una maggiorazione fino al centocinquanta per cento della tariffa normale. La superficie complessiva delle località comprese nella categoria speciale non deve essere superiore al trentacinque per cento di quella del centro abitato delimitato ai sensi dell'art. 4 del Dlgs 285 del La superficie degli impianti per le pubbliche affissioni installati in categoria speciale non deve essere superiore alla metà di quella complessiva. Le località comprese nella categoria speciale sono quelle indicate nell'elaborato tecnico allegato sotto la lettera A al presente regolamento per farne parte integrante. L'esercizio della facoltà di cui al primo comma non ha carattere ordinamentale, ha rilievo ai soli fini del gettito da acquisire e viene attribuito alla giunta comunale tenuto conto che, ai sensi e per gli effetti dell'art. 32 punto g) della legge 142 dell' , l'istituzione e l'ordinamento dei

3 tributi in argomento provengono dalla legge e dal presente regolamento. CAPO II. La pubblicità e i mezzi pubblicitari. Prescrizioni. Art. 6. Definizione dei mezzi pubblicitari (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) La presente disciplina assume la definizione dei mezzi pubblicitari di cui all'art. 47 del DPR 495 del relativo al regolamento di esecuzione del nuovo codice della strada. E' da considerare insegna la scritta in caratteri alfanumerici, completata eventualmente da un simbolo o da un marchio, realizzata e supportata con materiali di qualsiasi natura e installata nella sede dell'attività a cui si riferisce o nelle pertinenze accessorie della stessa. Può essere luminosa sia per luce propria che per luce indiretta. E' da qualificare sorgente luminosa qualsiasi corpo illuminante o insieme di corpi illuminanti che, diffondendo luce in modo puntiforme o lineare o planare, illumina aree, fabbricati, monumenti, manufatti di qualsiasi natura ed emergenze naturali. Si definisce cartello quel manufatto bifacciale, supportato da una idonea struttura di sostegno, finalizzato alla diffusione di messaggi pubblicitari o propagandistici sia direttamente che tramite sovrapposizione di altri elementi; esso é utilizzabile in entrambe le facciate anche per immagini diverse. Può essere luminoso sia per luce propria che per luce indiretta. Si considera manifesto l'elemento bidimensionale realizzato in materiale di qualsiasi natura, privo di rigidezza e finalizzato alla diffusione di messaggi pubblicitari o propagandistici, posto in opera su strutture murarie o su altri supporti comunque diversi dai cartelli e dagli altri mezzi pubblicitari. Non può essere luminoso né per luce propria né per luce indiretta. Si considera striscione, locandina e stendardo l'elemento bidimensionale realizzato in materiale di qualsiasi natura, privo di rigidezza, mancante di una superficie di appoggio o comunque non aderente alla stessa, finalizzato alla promozione pubblicitaria di manifestazioni o spettacoli. Può essere luminoso per luce indiretta. E' da considerare segno orizzontale reclamistico la riproduzione sulla superficie stradale, con pellicole adesive e o descritte in caratteri alfanumerici, di simboli e di marchi finalizzata alla diffusione di messaggi pubblicitari o propagandistici. E' da qualificare impianto di pubblicità o propaganda qualunque manufatto finalizzato alla pubblicità o alla propaganda sia di prodotti che di attività non individuabile, secondo le definizioni precedenti, né come insegna né come cartello né come manifesto né come segno orizzontale reclamistico. Può essere luminoso sia per luce propria che per luce indiretta. Nel termine generico altri mezzi pubblicitari sono da ricomprendere i seguenti elementi inerenti alla pubblicità: insegne, segni orizzontali reclamistici, impianti di pubblicità o propaganda, striscioni, locandine e stendardi. Art. 7. Dimensioni dei cartelli pubblicitari (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) I cartelli e gli altri mezzi pubblicitari previsti dall'articolo precedente, se installati fuori dei centri abitati non devono superare la superficie di sei metri quadrati, ad eccezione delle insegne poste parallelamente al senso di marcia dei veicoli che possono raggiungere la superficie di venti metri quadrati. I cartelli e gli altri mezzi pubblicitari previsti dall'articolo precedente, se installati entro i centri abitati sono soggetti alle limitazioni dimensionali previste dagli specifici regolamenti comunali vigenti o, in assenza di specifiche norme regolamentari, la giunta comunale sentita la commissione edilizia può autorizzare deroghe alle dimensioni in presenza dei requisiti di cui ai punti b), c), d) dell'articolo 32 e del rispetto delle vigenti norme di legge e tecniche. Art. 8. Caratteristiche dei cartelli e dei mezzi pubblicitari non luminosi (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) I cartelli e gli altri mezzi pubblcitari devono essere realizzati con materiali non deperibili e resistenti agli agenti atmosferici. Le strutture di sostegno e di fondazione devono essere calcolate per resistere alla spinta del vento, saldamente realizzate ed ancorate, sia globalmente che nei singoli elementi. Quando dette strutture costituiscono manufatti la cui realizzazione e posa in opera é regolamentata da specifiche norme, l'osservanza delle stesse e l'adempimento degli obblighi da queste previste deve essere documentato prima del ritiro della competente autorizzazione. I cartelli e gli altri mezzi pubblicitari devono avere sagoma regolare in ogni caso non di disco o di triangolo. L'uso del colore rosso deve essere limitato esclusivamente alla riproduzione di marchi depositati e non deve comunque superare un quinto dell'intera superficie del cartello o altro

4 mezzo pubblicitario. Il bordo inferiore dei cartelli e degli altri mezzi pubblicitari posti in opera deve essere, in ogni suo punto ad una quota superiore di 1,5 metri rispetto a quella della banchina stradale misurata nella sezione stradale corrispondente. I segni orizzontali reclamistici ove autorizzati devono essere realizzati con materiali rimovibili ma ben ancorati, nel momento dell'utilizzo, alla superficie stradale e capaci di garantire una buona aderenza dei veicoli sugli stessi. Art. 9. Caratteristiche dei cartelli e mezzi pubblicitari (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) Le sorgenti luminose, i cartelli e gli altri mezzi pubblicitari luminosi posti fuori dai centri urbani, lungo o in prossimità delle strade dove ne é consentita la installazione, non possono avere luce né intermittente né di colore rosso né di intensità luminosa superiore a 150 candele per metro quadrato o che comunque provochi abbagliamento. Le sorgenti luminose, i cartelli e gli altri mezzi pubblicitari luminosi devono avere una sagoma regolare che in ogni caso non può essere quella di disco o triangolo. La croce rossa luminosa é consentita esclusivamente per indicare ambulatori e posti di pronto soccorso. Entro i centri abitati si applicano le disposizioni previste dagli specifici regolamenti comunali. Art. 10. Ubicazione lungo le strade e le fasce di pertinenza (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) Lungo o in prossimità delle strade, fuori e dentro i centri abitati, é vietata l'affissione di manifesti come definiti nell'articolo 6. Il posizionamento dei cartelli e di altri mezzi pubblicitari fuori dai centri abitati, salvo quando previsto dal comma 5, lungo o in prossimità delle strade dove ne è consentita l'istallazione, deve essere autorizzato ed effettuato nel rispetto delle seguenti distanze minime: a) m 3 dal limite della carreggiata; b) m 150 dagli altri cartelli e mezzi pubblicitari; c) m 250 prima dei segnali stradali di pericolo e di prescrizione; d) m 150 dopo i segnali stradali di pericolo e di prescrizione; e) m 150 prima dei segnali di indicazione; f) m 100 dopo i segnali di indicazione; g) m 100 dal punto di tangenza delle curve orizzontali; h) m 300 dalle intersezioni; i) m 200 dagli imbocchi delle gallerie; l) m 100 dal vertice dei raccordi verticali concavi e convessi. Il posizionamento dei cartelli e degli altri mezzi pubblicitari fuori dai centri abitati, lungo o in prossimità delle strade ove ne é consentita l'installazione, é comunque vietato nei seguenti punti: a) sulle pertinenze di esercizio delle strade; b) in corrispondenza delle intersezioni; c) lungo le curve e su tutta l'area compresa tra la curva stessa e la corda tracciata tra i due punti di tangenza; d) sulle scarpate stradali sovrastanti la carreggiata in terreni di qualsiasi natura e pendenza; e) in corrispondenza dei raccordi verticali e convessi; f) sui ponti e sottoponti; g) sui cavalcavia e loro rampe; h) sui parapetti stradali, sulle barriere di sicurezza e sugli altri dispositivi laterali di protezione e di segnalamento. Il posizionamento di cartelli e di altri mezzi pubblicitari dentro i centri abitati, salvo quando previsto dal successivo comma 5, é vietato in tutti i punti indicati al comma precedente e, ove consentito dagli specifici regolamenti comunali, deve essere autorizzato ed effettuato nel rispetto delle seguenti distanze minime: a) m 50 dagli altri cartelli e mezzi pubblicitari, dai segnali stradali e dalle intersezioni; b) m 100 dal punto di tangenza delle curve orizzontali e dagli imbocchi delle gallerie; c) m 100 dal vertice dei raccordi verticali concavi e convessi; per le distanze dal limite della carreggiata si applicano le norme degli specifici regolamenti comunali. Le limitazioni di cui sopra non si applicano alle transenne parapedonali a condizione che i messaggi pubblicitari siano posti solo sulla facciata rivolta ai pedoni. In assenza di specifiche

5 norme regolamentari il sindaco, dietro parere favorevole vincolante del comandante della polizia municipale, può volta volta consentire il posizionamento nel rispetto delle vigenti norme di legge e tecniche. Le norme di cui ai commi 2 e 4 e quella di cui comma 3 limitatamente al posizionamento in curva, non si applicano per le insegne collocate parallelamente al senso di marcia dei veicoli ed in aderenza a fabbricati o comunque ad una distanza non inferiore a 3 m dal limite della sede stradale, sempreché siano rispettate le disposizioni dell'art. 23 comma 1 del codice della strada. Le distanze indicate ai commi 2 e 4, ad eccezione di quelle relative alle intersezioni, non devono essere rispettate per i cartelli e gli altri mezzi pubblicitari collocati in posizione parallela al senso di marcia dei veicoli e posti in aderenza, per tutta la loro superficie, a fabbricati o comunque ad una distanza non inferiore a 3 m dal limite della carreggiata. Entro i centri abitati specifici regolamenti comunali fissano i criteri di individuazione degli spazi ove é consentita la collocazione di tali cartelli e altri mezzi pubblicitari. In assenza di specifiche norme regolamentari la giunta comunale, sentita la commissione edilizia, può volta volta consentire deroghe nel rispetto delle vigenti norme di legge e tecniche. La percentuale massima delle superfici utilizzabili per gli stessi rispetto alle superfici dei prospetti dei fabbricati o al fronte stradale é pari al 5 per cento. Fuori dai centri abitati può essere autorizzata la collocazione per ogni senso di marcia, di un solo cartello pubblicitario di indicazione delle stazioni di rifornimento di carburante e delle stazioni di servizio, della superficie massima di 3 mq ferme restando tutte le altre disposizioni del presente articolo. I cartelli non possono essere collocati a distanza inferiore a 200 m tra di loro e dagli altri cartelli. Lungo le strade e in prossimità delle stesse é ammessa la posa in opera di cartelli o altri mezzi pubblicitari abbinati alla prestazione di servizi per gli utenti della strada quali orologi, contenitori per rifiuti, panchine, pensiline, indicazioni toponomastiche ed altre, sempreché siano rispettate le distanze minime previste dai commi 2 e 4. Nel caso in cui ciascun cartello abbinato ad un servizio abbia una superficie di esposizione inferiore a 1,00 mq, non si applicano le distanze rispetto ai cartelli ed agli altri mezzi pubblicitari. I segni orizzontali reclamistici sono ammessi unicamente: a) all'interno di aree ad uso pubblico di pertinenza di complessi industriali o commerciali; b) lungo il percorso di manifestazioni sportive o su aree delimitate dallo svolgimento di manifestazioni di vario genere, limitatamente al periodo di svolgimento delle stesse ed alle ventiquattro ore precedenti e successive. Per essi non si applica il comma 3 e le distanze di cui ai commi 2 e 4 si applicano unicamente rispetto ai segnali stradali orizzontali. L'esposizione di striscioni, locandine e stendardi è ammessa unicamente durante il periodo di svolgimento della manifestazione o dello spettacolo cui si riferisce oltreché durante la settimana precedente e le ventiquattro ore successive allo stesso. Per gli striscioni, le locandine e gli stendardi le distanze dagli altri cartelli e mezzi pubblicitari previste dai commi 2 e 4 si riducono rispettivamente a 100 ed a 25 m. E' vietata la collocazione di cartelli ed altri mezzi pubblicitari a messaggio variabile, aventi un periodo di variabilità inferiore a 10 minuti, in posizione trasversale al senso di marcia dei veicoli. E' vietata la collocazione di cartelli ed altri mezzi pubblicitari sui bordi dei marciapiedi e dei cigli stradali. Art. 11. Ubicazione dei mezzi pubblicitari nelle stazioni di servizio e nelle aree di parcheggio (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) Nelle stazioni di servizio e nelle aree di parcheggio possono essere collocati cartelli e mezzi pubblicitari: a) di superficie complessiva non superiore al 5% delle superfici occupate dalle stazioni di servizio e dalle aree di parcheggio se trattasi di strade di tipo C e F; b) di superficie complessiva non superiore all'1% delle superfici di cui al punto a) se trattasi di strade di tipo A e B. Nelle stazioni di servizio e nelle aree di parcheggio lungo le strade di tipo D ed E si applicano le disposizioni degli specifici regolamenti comunali. In ognuno dei casi suddetti si applicano tutte le altre disposizioni del codice della strada e del regolamento di esecuzione. Nelle aree di parcheggio é ammessa, in eccedenza alle superfici pubblicitarie computate in misura percentuale, la collocazione di altri mezzi pubblicitari abbinati alla presentazione di servizi

6 per l'utenza della strada entro il limite di 2 mq per ogni servizio prestato. Art. 12. Autorizzazioni. L'autorizzazione al posizionamento di cartelli e di altri mezzi pubblicitari fuori dai centri abitati, lungo o in vista delle strade di proprietà comunale o sulle quali il comune esercita la debita potestà, é rilasciata dal sindaco nel rispetto delle vigenti norme di legge e regolamentari di carattere urbanistico, edilizio, commerciale, di polizia, di circolazione, di igiene, di decoro, tributarie ed altre che in relazione alle caratteristiche del mezzo e del posizionamento debbono essere ottemperate per la salvaguardia del pubblico interesse. Il soggetto interessato al rilascio di autorizzazione per l'installazione di cartelli o altri mezzi pubblicitari deve presentare domanda, in competente bollo, presso apposito servizio nel settore urbanistica contenente quanto appresso: - generalità e codice fiscale del richiedente; - un'autodichiarazione, redatta ai sensi della legge 15 del , con la quale si attesti che il manufatto che si intende collocare é stato calcolato e realizzato e sarà posto in opera, tenendo conto della natura del terreno e della spinta del vento, in modo da garantire la stabilità; - un allegato bozzetto del messaggio da esporre e una planimetria in duplice copia ove é riportata la posizione nella quale si richiede l'autorizzazione all'istallazione; possono essere allegati anche più bozzetti, precisando il tempo di esposizione previsto per ciascuno di essi che, comunque, non può essere inferiore a tre mesi; - se la domanda é relativa a cartelli o altri mezzi pubblicitari per l'esposizione di messaggi variabili devono essere allegati i bozzetti di tutti i messaggi previsti; - ogni altro elemento utile. L'ufficio ricevente restituisce all'interessato una delle due copie della planimetria riportando sulla stessa gli estremi di ricevimento. Entro i sessanta giorni successivi il sindaco concede o nega l'autorizzazione: il diniego deve essere motivato da ragioni di pubblico interesse, di pubblica incolumità, di natura estetica, panoramica e ambientale. Trascorsi i sessanta giorni, in caso di mancata decisione, la richiesta si intende approvata. L'autorizzazione all'istallazione di cartelli o di mezzi pubblicitari deve essere intestata al soggetto richiedente, ha validità per un periodo di tre anni ed é rinnovabile. In caso di pubblicità fonica, volantinaggio a mano o con consegna di manifestini e oggetti, l'autorizzazione deve contenere eventuali vincoli e prescrizioni in ordine alle modalità, ai luoghi e agli orari di effettuazione. Il corrispettivo che il soggetto richiedente deve versare per il rilascio dell'autorizzazione deve essere determinabile da parte dello stesso soggetto sulla base di un prezzario annuale, comprensivo di tutti gli oneri, esclusi solo quelli previsti dall'articolo 405 del DPR 495 del relativo alle norme di attuazione del nuovo codice della strada, che deve essere predisposto e reso pubblico da parte di ciascun ente competente entro il trenta novembre dell'anno precedente a quello di applicazione del listino. Fuori dai centri abitati, qualora il soggetto titolare dell'autorizzazione decorsi almeno tre mesi, ferma restando la durata della stessa, intenda variare il messaggio pubblicitario riportato su un cartello o su un altro mezzo pubblicitario, deve farne domanda allegando il bozzetto del nuovo messaggio. Il sindaco é tenuto a rilasciare l'autorizzazione entro i successivi quindici giorni: decorso inutilmente il termine l'autorizzazione si intende rilasciata. L'ufficio competente e tenuto a mantenere un registro delle autorizzazioni rilasciate che contenga, in ordine di tempo, l'indicazione della domanda, del rilascio dell'autorizzazione ed una sommaria descrizione del cartello o del mezzo pubblicitario autorizzato ivi comprese le posizioni autorizzate. Per quanto compatibili e complementari si applicano le norme di cui al vigente regolamento comunale che disciplina la tassa sulla occupazione degli spazi e delle aree pubbliche. Art. 13. Obblighi del titolare dell'autorizzazione. E' fatto obbligo al titolare dell'autorizzazione di: a) verificare il buono stato di conservazione dei cartelli e degli altri mezzi pubblicitari e delle loro strutture di sostegno; b) effettuare tutti gli interventi necessari al loro buon mantenimento; c) adempiere nei tempi richiesti a tutte le prescrizioni impartite dal comune al momento del rilascio

7 dell'autorizzazione o anche successivamente per intervenute e motivate esigenze; d) procedere alla rimozione nel caso di decadenza o revoca dell'autorizzazione o di insussistenza delle condizioni di sicurezza previste all'atto di istallazione o di motivata richiesta da parte del comune. Qualora entro dieci giorni il titolare non provveda direttamente, provvederà l'amministrazione comunale con spese a carico del proprietario o di chi ha installato il cartello pubblicitario. E' fatto obbligo al titolare dell'autorizzazione, rilasciata per la posa di segni orizzontali reclamistici nonchè di striscioni locandine e stendardi nei casi previsti dall'articolo 10 comma 9, d i provvedere alla rimozione degli stessi entro le ventiquattro ore successive alla conclusione della manifestazione o dello spettacolo per il cui svolgimento sono stati autorizzati, ripristinando il preesistente stato dei luoghi ed il preesistente grado di aderenza delle superfici stradali. Art. 14. Identificazione del mezzo pubblicitario. Su ogni cartello o mezzo pubblicitario autorizzato dovrà essere saldamente fissata a cura e spese del titolare dell'autorizzazione, in posizione di facile e agevole lettura da parte degli organi di vigilanza, una targhetta metallica con riportati a caratteri incisi i seguenti dati: a) Comune di Civitanova Marche; b) denominazione del soggetto titolare; c) numero e data dell'autorizzazione; d) progressiva chilometrica del punto di istallazione; e) data di scadenza dell'autorizzazione. Qualora non sia affidabile l'uso della targhetta metallica i dati di cui al comma precedente dovranno risultare da una scritta indelebile posta sul mezzo pubblicitario. La targhetta o la scritta deve essere mantenuta a cura e spese del titolare dell'autorizzazione in condizioni di facile e agevole lettura e deve essere sostituita ad ogni rinnovo dell'autorizzazione e ogni qualvolta intervenga una variazione di uno dei dati su di essa riportati. Art. 15. Pubblicità sui veicoli (vedere D.lgs. 285/92, DPR 495/92 e consiliare 53/2007) La pubblicità luminosa di cui all'art. 23 comma 2 del codice della strada, purché non intermittente e non realizzata mediante messaggi variabili, é ammessa unicamente sui veicoli adibiti al servizio di taxi, quando circolano entro i centri abitati, alle seguenti condizioni: a) che sia realizzata con un pannello rettangolare piano bifacciale, saldamente ancorato al di sopra dell'abitacolo del veicolo e posto in posizione parallela al senso di marcia; b) che esponga messaggi di immediata percezione che non impegnino particolarmente l'attenzione dei conducenti di altri veicoli; c) che sia resa luminosa solamente in condizione di marcia del veicolo; d) che il pannello abbia le dimensioni esterne di 75x35 cm e le dimensioni utili per l'esposizione del messaggio pubblicitario di 70x30 cm; e) che la superficie di esposizione sia realizzata, in misura non inferiore a 4/10, con un colore di fondo neutro; f) che siano esclusi i colori rosso, verde e giallo; g) che l'intensità luminosa del pannello non sia superiore a 100 candele per metro quadrato. L'apposizione sui veicoli di pubblicit1 non luminosa è consentita, salvo quanto previsto ai successivi commi 3 e 4, unicamente se non effettuata per conto terzi a titolo oneroso e se realizzata senza creare sporgenze rispetto alla superficie del veicolo. Sulle autovetture ad uso privato è consentita unicamente l'apposizione del marchio e della ragione sociale della ditta cui appartiene il veicolo. La pubblicità non luminosa per conto terzi é consentita sui veicoli adibiti al trasporto di linea alle seguenti condizioni: a) che non sia realizzata mediante messaggi variabili; b) che non sia esposta sulla parte anteriore del veicolo; c) che sulle altre parti del veicolo sia limitata alle superfici distanti dai dispositivi di segnalazione visiva e di illuminazione e dalle targhe almeno 20 cm sulle parti laterali; d) che sia contenuta entro forme geometriche regolari; e) che, se realizzata mediante pannelli aggiuntivi, gli stessi non sporgano di oltre tre centimetri rispetto alla superficie sulla quale sono applicati. La pubblicità non luminosa per conto terzi é consentita sui veicoli adibiti al servizio taxi alle seguenti condizioni:

8 a) che sia realizzata con pannello rettangolare piano bifacciale, saldamente ancorato al di sopra dell'abitacolo del veicolo e posto in posizione parallela al senso di marcia; b) che il pannello abbia le dimensioni esterne di 75x35 cm; c) che non sia realizzata mediante messaggi variabili. L'apposizione di scritte e messaggi pubblicitari rifrangenti é ammessa sui veicoli unicamente alle seguenti condizioni: a) che la pellicola utilizzata abbia caratteristiche di rifrangenza non superiori a quelle di classe 1; b) che la superficie della parte rifrangente non occupi più di due terzi della fiancata del veicolo e comunque non sia superiore a tre metri quadrati; c) che il colore bianco sia contenuto nella misura non superiore ad 1/6 della superficie; d) che sia esposta unicamente sui fianchi del veicolo a distanza non inferiore a 70 cm dai dispositivi di segnalazione visiva; e) che non sia realizzata mediante messaggi variabili. In tutti i casi di cui ai commi precedenti le scritte, i simboli e la combinazione dei colori non devono generare confusione con i segnali stradali e in particolare non devono avere: - forme di disco o di triangolo; - disegni confondibili con i simboli segnaletici regolamentari di percorso, obbligo, prescrizione o indicazione; - colore rosso, salvo che per la riproduzione di marchi depositati nel limite di 1/5 della superficie utilizzata. E' vietata qualsiasi forma di pubblicità luminosa all'interno dei veicoli. Art. 16. Pubblicità fonica. La pubblicità fonica é consentita secondo le norme di cui al vigente codice della strada nonché al vigente regolamento di attuazione del codice stesso. CAPO III. L'imposta sulla pubblicità. Art. 17. Presupposto dell'imposta. La diffusione di messaggi pubblicitari effettuata attraverso forme di comunicazione visive o acustiche, diverse da quelle assoggettate al diritto sulle pubbliche affissioni, in luoghi pubblici o aperti al pubblico o che sia da tali luoghi percepibile é soggetta all'imposta sulla pubblicità di cui al presente regolamento. Ai fini dell'imposizione si considerano rilevanti i messaggi diffusi nell'esercizio di una attività economica allo scopo di promuovere la domanda di beni o servizi, ovvero finalizzata a migliorare l'immagine del soggetto pubblicizzato. Art. 18. Soggetto passivo. Il soggetto passivo dell'imposta sulla pubblicità, tenuto al pagamento in via principale, é colui che dispone a qualsiasi titolo del mezzo attraverso il quale il messaggio pubblicitario viene diffuso. E' solidamente obbligato al pagamento dell'imposta colui che produce o vende la merce o fornisce i servizi oggetto della pubblicità. Art. 19. Modalità di applicazione dell'imposta. L'imposta sulla pubblicità si determina in base alla superficie della minima figura piana geometrica in cui è circoscritto il mezzo pubblicitario indipendentemente dal numero dei messaggi in esso contenuti. Le superfici inferiori a un metro quadrato si arrotondano per eccesso al metro quadrato e le frazioni di esso, oltre il primo, a mezzo metro quadrato. Non si fa luogo ad applicazione di imposta per superfici inferiori a trecento centimetri quadrati. Per i mezzi pubblicitari polifacciali l'imposta è calcolata in base alla superficie complessiva adibita alla pubblicità. Per i mezzi pubblicitari aventi dimensioni volumetriche l'imposta é calcolata in base alla superficie complessiva risultante dallo sviluppo del minimo solido geometrico in cui può essere circoscritto il mezzo stesso. I festoni di bandierine e simili nonché i mezzi di identico contenuto, ovvero riferibili al medesimo soggetto passivo, collocati in connessione tra loro si considerano agli effetti del calcolo della superficie imponibile come un unico mezzo pubblicitario. Le maggiorazioni di imposta a qualunque titolo previste sono cumulabili e devono essere applicate alla tariffa base.

che la superficie della parte rifrangente non occupi più di due terzi della fiancata del veicolo e comunque non sia superiore a tre metri quadrati; c) che il colore")

9 Le riduzioni non sono cumulabili. Qualora la pubblicità di cui agli articoli 23 e 24 venga effettuata in forma luminosa o illuminata la relativa tariffa é maggiorata del 100 per cento. Art. 20. Dichiarazione. Il soggetto passivo di cui all'art. 18 é tenuto, prima di iniziare la pubblicità, a presentare all'apposito servizio del settore urbanistica apposita dichiarazione anche cumulativa, nella quale devono essere indicate le caratteristiche, la durata della pubblicità e l'ubicazione dei mezzi pubblicitari utilizzati nonché gli elementi e la documentazione che ammettono alla riduzione dell'imposta di cui all'art. 27. Il relativo modello di dichiarazione è predisposto dal comune e messo a disposizione degli interessati. La dichiarazione deve essere presentata anche nei casi di variazione della pubblicità, che comportino la modificazione della superficie esposta o del tipo di pubblicità effettuata, con conseguente nuova imposizione: è fatto obbligo al comune di procedere al conguaglio fra l'importo dovuto in seguito alla nuova dichiarazione e quello pagato per lo stesso periodo. La dichiarazione della pubblicità annuale ha effetto anche per gli anni successivi, purché non si verifichino modificazioni degli elementi dichiarati cui consegua un diverso ammontare dell'imposta dovuta: tale pubblicit1 si intende prorogata per il pagamento della relativa imposta effettuato entro il 31 gennaio dell'anno di riferimento, sempre che non venga presentata denuncia di cessazione entro il medesimo termine. Qualora venga omessa la presentazione della dichiarazione, la pubblicità di cui agli articoli 23, 24 e 25 commi 1, 2 e 3 si presume effettuata in ogni caso con decorrenza dal primo gennaio dell'anno in cui é stata accertata: per le altre fattispecie la presunzione opera dal primo giorno del mese in cui é stato effettuato l'accertamento. Art. 21. Pagamento dell'imposta. L'imposta é dovuta per le fattispecie previste dagli articoli 23 commi 1 e 3, 24 e 25 commi 1 e 3 per anno solare di riferimento cui corrispo nde una autonoma obbligazione tributaria: per le altre fattispecie il periodo di imposta é quello specificato nelle relative disposizioni. Il pagamento dell'imposta deve essere effettuato mediante versamento a mezzo di conto corrente postale intestato al comune ovvero, in caso di affidamento in concessione, al suo concessionario con arrotondamento a mille lire per difetto se la frazione non é superiore a lire cinquecento o per eccesso se é superiore. L'attestazione dell'avvenuto pagamento deve essere allegata alla prescritta dichiarazione. Il modello di versamento deve avere le caratteristiche determinate con decreto del ministero delle finanze di concerto con il ministero delle poste e telecomunicazioni. Per la pubblicità relativa a periodi inferiori all'anno solare l'imposta deve essere corrisposta in un'unica soluzione. Per la pubblicità annuale l'imposta può essere corrisposta in rate trimestrali anticipate qualora sia di importo superiore a lire tre milioni. La riscossione coattiva dell'imposta si effettua secondo le disposizioni del DPR 43 del e successive modificazioni. Il relativo ruolo deve essere formato e reso esecutivo entro il 31 dicembre del secondo anno successivo a quello in cui l'avviso di accertamento o di rettifica é stato notificato ovvero, in caso di sospensione della riscossione, entro il 31 dicembre all'anno successivo a quello di scadenza del periodo di sospensione. Si applica l'art comma 4 codice civile. Entro il termine di due anni decorrente dal giorno in cui é stato effettuato il pagamento, ovvero da quello in cui é stato definitivamente accertato il diritto al rimborso, il contribuente può chiedere la restituzione di somme versate e non dovute mediante apposita istanza. Il comune é tenuto a provvedere nel termine di novanta giorni. Qualora la pubblicità sia effettuata su impianti istallati su beni appartenenti o dati in godimento al comune, l'applicazione dell'imposta sulla pubblicità non esclude quella della tassa per l'occupazione di spazi ed aree pubbliche, nonché il pagamento di canoni di locazione o di concessione stabiliti dalla giunta comunale. Art. 22. Rettifica ed accertamento d'ufficio (vedere ora art. 1 commi 161 e seguenti della legge 296/ legge finanziaria 2006) Il comune, entro due anni dalla data in cui la dichiarazione é stata o avrebbe dovuto essere presentata, procede a rettifica o ad accertamento d'ufficio notificando al contribuente, anche a mezzo posta mediante raccomandata con avviso di ricevimento, apposito avviso motivato.

10 Nell'avviso devono essere indicati: a) il soggetto passivo; b) le caratteristiche e l'ubicazione del mezzo pubblicitario; c) gli importi dell'imposta o della maggiore imposta accertata, delle soprattasse dovute e dei relativi interessi; d) il termine di sessanta giorni entro cui effettuare il relativo pagamento; e) eventuali ulteriori elementi utili. Gli avvisi di accertamento sono sottoscritti dal funzionario designato dal comune per l'organizzazione e la gestione dell'imposta, ovvero, nel caso di gestione in concessione, dal rappresentante del concessionario. Art. 23. Pubblicità ordinaria. Per la pubblicità effettuata mediante insegne, cartelli, locandine, targhe, stendardi o qualsiasi altro mezzo non previsto dai successivi articoli la tariffa dell'imposta per ogni metro quadrato di superficie e per anno solare, in relazione alla classe del comune, é pari a lire Per le fattispecie pubblicitarie di cui al primo comma che abbiano durata non superiore a tre mesi si applica per ogni mese o frazione una tariffa pari ad un decimo di quella ivi prevista. Per la pubblicità effettuata mediante affissioni dirette, anche per conto altrui, di manifesti e simili su apposite strutture adibite alla esposizione di tali mezzi si applica l'imposta in base alla superficie complessiva degli impianti nella misura e con le modalità previste dal primo comma. Per la pubblicit1 di cui ai commi precedenti si applicano le seguenti maggiorazioni di imposta: a) per superficie compresa tra metri quadrati 5.5 e 8.5 la maggiorazione é del 50 per cento; b) per superficie superiore a metri quadrati 8.5 la maggiorazione é del 100 per cento. Art. 24. Pubblicità effettuata con veicoli. Per la pubblicità visiva effettuata per conto proprio o altrui all'interno e all'esterno di veicoli in genere, vetture autoferrotranviarie, battelli, barche e simili, di uso pubblico o privato, é dovuta l'imposta sulla pubblicità in base alla superficie complessiva dei mezzi pubblicitari installati su ciascun veicolo nella misura e con le modalità previste dall'art. 23 comma 1. Per la pubblicità effettuata all'esterno dei veicoli suddetti sono dovute le maggiorazioni di cui all'art. 23 comma 4. Per i veicoli ad uso pubblico l'imposta é dovuta al comune che ha rilasciato la licenza di esercizio. Per i veicoli adibiti al servizio di linea interurbana l'imposta è dovuta nella misura della metà a ciascuno dei comuni in cui ha inizio e fine la corsa. Per i veicoli adibiti ad uso privato l'imposta é dovuta al comune in cui il proprietario del veicolo ha la residenza anagrafica o la sede. Per la pubblicità effettuata per conto proprio su veicoli di proprietà dell'impresa o adibiti ai trasporti per suo conto, l'imposta é dovuta per anno solare al comune ove ha sede l'impresa stessa o qualsiasi altra sua dipendenza, ovvero al comune ove sono domiciliati i suoi agenti o mandatari che alla data del primo gennaio di ciascun anno, o a quella successiva di immatricolazione, hanno in dotazione detti veicoli, secondo la seguente tariffa: a) autoveicoli con portata superiore a kg lire ; b) autoveicoli con portata inferiore a kg lire ; c) motoveicoli e veicoli non ricompresi nelle due precedenti categorie lire Per i veicoli circolanti con rimorchio la tariffa di cui al presente comma é raddoppiata. Per i veicoli di cui al comma 3 non é dovuta l'imp osta per l'indicazione del marchio, della ragione sociale e dell'indirizzo dell'impresa, purché sia apposta non più di due volte e ciascuna iscrizione non sia di superficie superiore a mezzo metro quadrato. E' fatto obbligo di conservare l'attestazione dell'avvenuto pagamento dell'imposta e di esibirla a richiesta degli agenti autorizzati. Art. 25. Pubblicità effettuata con pannelli luminosi e proiezioni. Per la pubblicità effettuata per conto altrui con insegne, pannelli o altre analoghe strutture caratterizzate dall'impiego di diodi luminosi, lampadine e simili mediante controllo elettronico, elettromeccanico o comunque programmato in modo da garantire la variabilità del messaggio o la sua visione in forma intermittente, lampeggiante o similare si applica l'imposta, indipendentemente dal numero di messaggi, per metro quadrato di superficie e per anno solare in base alla tariffa di lire Per la pubblicità di cui al primo comma di durata non superiore a tre mesi si applica, per ogni mese o frazione, una tariffa pari a un decimo di quella ivi prevista.

11 Per la pubblicità prevista dai commi uno e due effettuata per conto proprio dall'impresa si applica l'imposta in misura pari alla met1 delle rispettive tariffe. Per la pubblicità realizzata in luoghi pubblici o aperti al pubblico attraverso diapositive, proiezioni luminose o cinematografiche effettuate su schermi o pareti riflettenti, si applica l'imposta per ogni giorno, indipendentemente dal numero dei messaggi e dalla superficie adibita alla proiezione nella misura di lire Qualora la pubblicità di cui al quarto comma abbia durata superiore a trenta giorni, dopo tale periodo si applica una tariffa giornaliera pari alla metà di quella prevista. Art. 26. Pubblicità varia. La pubblicità effettuata con striscioni o altri mezzi similari, che attraversano strade o piazze, la tariffa dell'imposta, per ciascuno metro quadrato e per ogni periodo di esposizione di quindici giorni o frazioni, é pari a quella prevista dall'art. 23 primo comma. La pubblicità effettuata da aeromobili mediante scritte, striscioni, disegni fumogeni, lancio di oggetti o manifestini, ivi compresa quella eseguita su specchi d'acqua e fasce marittime limitrofi al territorio comunale, per ogni giorno o frazione, indipendentemente dai soggetti pubblicizzati, é dovuta l'imposta a ciascuno comune sul cui territorio la pubblicità stessa viene eseguita nella misura di lire Per la pubblicità eseguita con palloncini frenati e simili si applica l'imposta in base alla tariffa pari alla met1 di quella prevista dal comma precedente. Per la pubblicità effettuata mediante distribuzione di manifestini o altro materiale pubblicitario, oppure mediante persone circolanti con cartelli o altri mezzi pubblicitari, è dovuta l'imposta per ciascuna persona impiegata nella distribuzione od effettuazione e per giorno o frazione, indipendentemente dalla misura dei mezzi pubblicitari o dalla quantit1 di materiale distribuito, nella misura di lire Per la pubblicità effettuata a mezzo di apparecchi amplificatori o simili, la tariffa dell'imposta dovuta per ciascun punto di pubblicità e per ciascun giorno é pari a lire Art. 27. Riduzioni dell'imposta. La tariffa dell'imposta é ridotta alla metà: a) per la pubblicità effettuata da comitati, associazioni, fondazioni ed ogni altro ente che non abbia scopo di lucro; b) per la pubblicità relativa a manifestazioni politiche, sindacali di categoria, culturali, sportive, filantropiche e religiose, da chiunque realizzate, con il patrocinio o la partecipazione degli enti pubblici territoriali; c) per la pubblicità relativa a festeggiamenti patriottici, religiosi a spettacoli viaggianti e di beneficenza. Art. 28. Esenzione dall'imposta. Sono esenti dall'imposta: a) la pubblicità realizzata all'interno dei locali adibiti alla vendita di beni o alla prestazione di servizi quando si riferisca all'attività negli stessi esercitata, nonché i mezzi pubblicitari, ad eccezione delle insegne, esposti nelle vetrine e sulle porte di ingresso dei locali medesimi purché siano attinenti all'attività in essi esercitata e non superino, nel loro insieme, la superficie complessiva di mezzo metro quadrato per ciascuna vetrina o ingresso; b) gli avvisi al pubblico esposti nelle vetrine o sulle porte di ingresso dei locali, o in mancanza nelle immediate adiacenze del punto di vendita, relativi all'attività svolta, nonché quelli riguardanti la localizzazione e l'utilizzazione dei servizi di pubblica utilità, che non superino la superficie di mezzo metro quadrato e quelli riguardanti la locazione o la compravendita degli immobili sui quali sono affissi, di superficie non superiore ad un quarto di metro quadrato; c) la pubblicità comunque effettuata all'interno, sulle facciate esterne o sulle recinzioni dei locali di pubblico spettacolo qualora si riferisca alle rappresentazioni in programmazione; d) la pubblicità, escluse le insegne, relative ai giornali ed alle pubblicazioni periodiche, se esposta sulle sole facciate esterne delle edicole o nelle vetrine o sulle porte di ingresso dei negozi ove si effettua la vendita; e) la pubblicità esposta all'interno delle stazioni dei servizi di trasporto pubblico di ogni genere inerente all'attività esercitata dall'impresa di trasporto, nonché le tabelle esposte all'esterno delle stazioni stesse o lungo l'itinerario di viaggio, per la parte in cui contengono informazioni relative alle modalità di effettuazione del servizio;

12 f) la pubblicità esposta all'interno delle vetture ferroviarie, degli aerei e delle navi, ad eccezione dei battelli di cui all'art. 24; g) la pubblicità comunque effettuata in via esclusiva dallo stato e dagli enti pubblici territoriali; h) le insegne, le targhe e simili esposte per la individuazione delle sedi di comitati, associazioni, fondazioni ed ogni altro ente che non persegua scopo di lucro; i) le insegne, le targhe e simili la cui esposizione sia obbligatoria per disposizione di legge o di regolamento sempre che le dimensioni del mezzo usato, qualora non espressamente stabilite, non superino il mezzo metro quadrato di superficie. CAPO IV. Il diritto sulle pubbliche affissioni. Art. 29. Servizio delle pubbliche affissioni. Il servizio delle pubbliche affissioni, obbligatorio per il comune, é inteso a garantire specificamente l'affissione a cura del comune, in appositi impianti a ciò destinati, di manifesti di qualunque materiale costituiti, contenenti comunicazioni aventi finalità istituzionali, sociali o comunque prive di rilevanza economica e, nella misura stabilita nelle disposizioni regolamentari che seguono, di messaggi diffusi nell'esercizio di attività economiche. Art. 30. Modalità per le pubbliche affissioni. Le pubbliche affissioni devono essere effettuate secondo l'ordine di precedenza risultante dal ricevimento della commissione che deve essere annotata in apposito registro cronologico. I manifesti affissi dovranno essere preventivamente contrassegnati in ogni copia, a cura del servizio affissioni, con apposito timbro portante, oltre alla indicazione del servizio medesimo, la data di scadenza dell'affissione. La durata dell'affissione decorre dal giorno in cui è stata eseguita al completo. Nello stesso giorno, su richiesta del committente, il comune deve mettere a sua disposizione l'elenco delle posizioni utilizzate con l'ubicazione dei quantitativi affissi. Il ritardo nella effettuazione delle affissioni causato dalle avverse condizioni atmosferiche si considera caso di forza maggiore. In ogni caso, qualora il ritardo sia superiore a dieci giorni dalla data richiesta, il comune deve darne tempestiva comunicazione per iscritto al committente. La mancanza di spazi disponibili deve essere comunicata al committente per iscritto entro dieci giorni dalla richiesta di affissione. Nei casi di cui ai commi 4 e 5 il committente può annullare la commissione senza alcun onere a suo carico ed il comune é tenuto al rimborso entro novanta giorni delle somme riscosse. Il committente ha facoltà di annullare la richiesta di affissione, prima che venga eseguita, con l'obbligo di corrispondere in ogni caso la metà del diritto dovuto. Il comune ha l'obbligo di sostituire gratuitamente i manifesti strappati o comunque deteriorati e, qualora non disponga di altri esemplari di manifesti da sostituire, deve darne tempestiva comunicazione al richiedente mantenendo nel frattempo a sua disposizione i relativi spazi. I manifesti di scorta vengono distrutti dopo almeno sette giorni dalla scadenza del periodo di affissione. Per le affissioni richieste per il giorno in cui é stato consegnato il materiale da affiggere od entro i due giorni successivi, se trattasi di affissioni di contenuto commerciale, ovvero per le ore notturne dalle 20 alle 7 e nei giorni festivi, é dovuta la maggiorazione del 10 per cento del diritto, con un minimo di lire per ciascuna commissione; tale maggiorazione può, con apposita previsione del capitolato d'oneri di cui all'articolo 42, essere attribuita in tutto o in parte al concessionario del servizio. Nell'ufficio del servizio delle pubbliche affissioni devono essere esposti per la pubblica consultazione: - le tariffe del servizio; - l'elenco degli spazi destinati alle pubbliche affissioni con l'indicazione delle categorie alle quali detti spazi appartengono; - il registro cronologico delle commissioni. L'ufficio medesimo deve formare l'elenco delle posizioni con i quantitativi dei manifesti affissi da tenere a disposizione del committente per l'eventuale controllo. Gli annunci mortuari relativi a decessi avvenuti nella giornata festiva o prefestiva possono essere affissi direttamente dalle agenzie funebri o dai parenti del deceduto negli spazi a ciò riservati. In tali casi gli interessati debbono provvedere, entro il primo giorno successivo non festivo, a denunciare l'affissione e al pagamento del tributo senza la maggiorazione di cui al

13 comma 9. Il comune non assume comunque alcuna responsabilità per o danni eventualmente arrecati da terzi ai manifesti affissi. Art. 31. Superficie degli impianti per le affissioni. La superficie complessiva degli impianti da adibire alle affissioni é stabilita nella misura di 54 metri quadrati ogni mille abitanti o frazione. Detta superficie é ripartita fra le destinazioni di legge secondo quanto appresso: a) impianti da destinare alle affissioni di natura istituzionale, sociale o comunque prive di rilevanza economica, ogni mille abitanti o frazione mq 10; b) impianti da destinare alle affissioni di natura commerciale, ogni mille abitanti o frazione mq 40; c) impianti da attribuire a soggetti privati, comunque diversi dal concessionario del pubblico servizio, per l'effettuazione di affissioni dirette ogni mille abitanti o frazione mq 4. Art. 32. Criteri per la realizzazione del piano generale degli impianti per le affissioni. Il piano generale degli impianti per le affissioni è obbligatorio e la sua realizzazione é informata ai criteri che seguono: a) la quantità complessiva delle superfici é determinata secondo quanto all'art. 31; b) la qualità degli impianti deve essere tale da garantire la incolumità e la sicurezza pubblica intese nella loro accezione più ampia; c) gli impianti devono possedere i requisiti tecnici prescritti dalle norme di legge e regolamentari in vigore al momento del rilascio della autorizzazione alla installazione; d) gli impianti devono sotto il profilo estetico essere in armonia con le caratteristiche del luogo dove ne é prevista la installazione; e) gli impianti devono essere fatti in modo da consentire di svolgere nel modo più semplice possibile le attività di affissione, defissione e manutenzione; f) la distribuzione delle superfici degli impianti medesimi deve rispettare il limite prescritto per la categoria speciale; g) il piano deve prevedere una distribuzione delle superfici destinate alle affissioni di cui al secondo comma punto a) dell'articolo precedente con criteri di proporzionalità rispetto alla distribuzione della popolazione residente; h) il piano deve mirare, compatibilmente con il rispetto dei vincoli stabiliti da norme di legge e regolamentari, a realizzare la massima concentrazione delle superfici di cui al secondo comma punto b) dell'articolo precedente nelle zone più frequentate; i) il piano deve prevedere la installazione di impianti per le affissioni dirette al di fuori delle località in categoria speciale e del centro abitato; l) in caso di modifica dei centri abitati o della distribuzione territoriale della popolazione, il piano deve prevedere le indicazioni per la redistribuzione degli impianti; m) il piano deve estere approvato entro la fine dell'anno 1995 e realizzato entro la fine dell'anno Il piano deve essere corredato da una relazione illustrativa, da un preventivo delle spese e dei tempi di realizzazione. Art. 33. Diritto sulle pubbliche affissioni. Per l'effettuazione delle pubbliche affissioni é dovuto, in solido da chi richiede il servizio e da colui nell'interesse del quale il servizio stesso é richiesto, un diritto comprensivo dell'imposta sulla pubblicit1 in favore del comune che provvede alla loro esecuzione. La misura del diritto sulle pubbliche affissioni per ciascun foglio di dimensione fino a cm. 70 x 100 e per i periodi di seguito indicati é la seguente: - nei primi dieci giorni lire 2.400; - per ogni periodo successivo di 5 giorni o frazione lire 720. Per ogni commissione inferiore a cinquanta fogli il diritto di cui al comma 2 é maggiorato del 50 per cento. Per i manifesti costituiti da otto fino a dodici fogli il diritto é maggiorato del 50 per cento, per quelli costituiti da più di dodici fogli é maggiorato del 100 per cento. Nei comuni con popolazione superiore a trentamila abitanti, qualora il committente richieda espressamente che l'affissione venga eseguita in determinati spazi da lui prescelti nel caso in cui ciò sia possibile, é dovuta una maggiorazione del 100 per cento del diritto. Le disposizioni previste per l'imposta sulla pubblicità si applicano per quanto compatibili

impianti da destinare alle affissioni di natura commerciale, ogni mille abitanti o frazione mq 40; c) impianti da attribuire a soggetti privati, comunque")

14 anche al diritto sulle pubbliche affissioni. Il pagamento del diritto sulle pubbliche affissioni deve essere effettuato contestualmente alla richiesta del servizio secondo le modalità di cui all'art. 21. Per il recupero di somme comunque dovute a tale titolo e non corrisposte si osservano le disposizioni dello stesso articolo. Il funzionario responsabile con apposito atto motivato da comunicare alla giunta comunale, per particolari esigenze organizzative in caso di impossibilità oggettiva di procedere in via normale, può consentire il pagamento diretto del diritto relativo ad affissioni non aventi carattere commerciale. Deve essere all'uopo istituito apposito registro cronologico previamente vidimato, a chiusura giornaliera e annuale per la resa del conto fermo l'obbligo di versare quotidianamente sull'apposito conto corrente postale le somme riscosse, dove vanno annotate le riscossioni e le informazioni ad esse relative secondo le regole di una buona e ordinata contabilità. Per il rilascio ai contribuenti delle quietanze relative ai pagamenti diretti, sono usati esclusivamente bollettari previamente vidimati dal funzionario responsabile del comune in modo che si abbia anche: - l'apposizione del bollo comunale su ogni bolletta; - l'iscrizione del numero progressivo su ciascun bollettario; - la numerazione progressiva di ogni bolletta (madre e figlia). Le bollette rilasciate per ogni riscossione, a qualsiasi titolo effettuata, contengono le seguenti indicazioni: a. nominativo del contribuente; b. causale del pagamento (durata, dimensione, numero e tipo dei manifesti, altri elementi descrittivi); c. somma pagata, distinta nelle sue componenti; d. firma dell'incaricato della riscossione. In caso di errore nella compilazione la bolletta dovrà essere annullata e non asportata o distrutta. Su ciascun bollettario deve essere riportato il totale delle somme riscosse giornalmente e, all'esaurimento dello stesso, il totale delle riscossioni. In caso di concessione alla riscossione diretta provvede il concessionario, previa autorizzazione del funzionario responsabile, e tutti i bollettari usati sono conservati presso l'ufficio del concessionario, a disposizione del comune e del personale ispettivo, per l'intera durata della concessione. Al termine della medesima sono consegnati, unitamente a quelli inutilizzati, al comune che provveder1 a custodirli per ulteriori due anni. Le disposizioni relative alla riscossione diretta hanno efficacia fino alla emanazione del decreto ministeriale previsto dal 4 comma dell'art. 35 del Dlgs 507 del Art. 34. Riduzione del diritto. La tariffa per il servizio delle pubbliche affissioni è ridotta alla metà: a) per i manifesti riguardanti in via esclusiva lo stato e gli enti pubblici territoriali e che non rientrano nei casi per i quali é prevista l'esenzione ai sensi dell'articolo 35; b) per manifesti di comitati, associazioni, fondazioni ed ogni altro ente che non abbia scopo di lucro; c) per i manifesti relativi ad attività politiche, sindacali e di categoria, comunali, sportive, filantropiche e religiose, da chiunque realizzate, con il patrocinio o la partecipazione degli enti pubblici territoriali; d) per i manifesti relativi a festeggiamenti patriottici, religiosi, a spettacoli viaggianti e di beneficenza; e) per gli annunci mortuari. Art. 35. Esenzione dal diritto. Sono esenti dal diritto sulle pubbliche affissioni: a) i manifesti riguardanti le attivit1 istituzionali del comune, da esso svolte in via esclusiva, esposti nell'ambito del proprio territorio; b) i manifesti delle autorit1 militari relativi alle iscrizioni nelle liste di leva, alla chiamata ed ai richiami alle armi; c) i manifesti dello stato, delle regioni e delle province in materia di tributi; d) i manifesti delle autorit1 di polizia in materia di pubblica sicurezza; e) i manifesti relativi ad adempimenti di legge in materia di referendum, elezioni politiche, per il

15 parlamento europeo, regionali, amministrative; f) ogni altro manifesto la cui affissione sia obbligatoria per legge; g) i manifesti concernenti corsi scolastici e professionali gratuiti regolarmente autorizzati. CAPO V. Norme sanzionatorie. Art. 36. Sanzioni tributarie ed interessi (vedere ora D.lgs /97) Per l'omessa, tardiva o infedele presentazione della dichiarazione dei tributi di cui al presente regolamento, si applica, oltre al pagamento dell'imposta o del diritto dovuti, una soprattassa pari all'ammontare dell'imposta o del diritto evasi. Per l'omesso o tardivo pagamento dell'imposta o delle singole rate di essa o del diritto é dovuta, indipendentemente da quella di cui al comma 1, una soprattassa pari al 20 per cento dell'imposta o del diritto il cui pagamento é stato omesso o ritardato. Le soprattasse previste dai precedenti commi sono ridotte a: - un quarto se la dichiarazione é prodotta o il pagamento viene eseguito non oltre trenta giorni dalla data in cui avrebbero dovuto essere effettuati; - alla metà se il pagamento viene eseguito entro sessanta giorni dalla notifica dell'avviso di accertamento. Sulle somme dovute per l'imposta sulla pubblicità, per il diritto sulle pubbliche affissioni e per le relative soprattasse si applicano interessi di mora nella misura del 7 per cento per ogni semestre compiuto, a decorrere dal giorno in cui detti importi sono divenuti esigibili. Interessi nella stessa misura spettano al contribuente per le somme ad esso dovute a qualsiasi titolo a decorrere dalla data dell'eseguito pagamento. Art. 37. Sanzioni amministrative (vedere anche consiliare 96/2004) Il comune é tenuto a vigilare sulla corretta osservanza delle disposizioni legislative e regolamenti riguardanti l'effettuazione della pubblicità e delle affissioni. Alle violazioni di dette disposizioni conseguono sanzioni amministrative per la cui applicazione si osservano le norme contenute nelle sezioni I e II del capo I della legge 689 del salvo quanto previsto nei successivi commi. Per le violazioni delle norme regolamentari stabilite dal comune in esecuzione del presente capo nonché di quelle contenute nei provvedimenti relativi all'installazione degli impianti, si applica la sanzione da lire duecentomila a lire due milioni con notificazione agli interessati, entro centocinquanta giorni dall'accertamento, degli estremi delle violazioni riportati in apposito verbale. La misura della sanzione é stabilita dal sindaco in relazione alla gravità della violazione e alla eventuale recidiva dell'autore. Il comune dispone altresì la rimozione degli impianti pubblicitari abusivi facendone menzione nel suddetto verbale. In caso di inottemperanza all'ordine di rimozione entro il termine stabilito, il comune provvede d'ufficio, addebitando ai responsabili le spese sostenute. Il comune o il concessionario del servizio può effettuare, indipendentemente dalla procedura di rimozione degli impianti e l'applicazione delle sanzioni di cui al comma 2, la immediata copertura della pubblicità abusiva in modo che sia priva di efficacia pubblicitaria, ovvero la rimozione delle affissioni abusive con successiva notifica di apposito avviso secondo le modalità previste dall'art. 22. I mezzi pubblicitari esposti abusivamente possono, con ordinanza del sindaco, essere sequestrati a garanzia del pagamento delle spese di rimozione e di custodia, nonché dei tributi e dell'ammontare delle relative soprattasse ed interessi. Nella medesima ordinanza deve essere stabilito un termine entro il quale gli interessati possono chiedere la restituzione del materiale sequestrato previo versamento di una congrua cauzione stabilita nella ordinanza stessa. I proventi delle sanzioni amministrative sono devoluti al comune e destinati al potenziamento ed al miglioramento del servizio e dell'impiantistica comunale, nonché alla redazione ed all'aggiornamento del piano generale degli impianti. CAPO VI. La gestione dell'imposta sulla pubblicità e del servizio delle pubbliche affissioni. Art. 38. Il funzionario responsabile. La giunta comunale nel caso di gestione diretta designa un funzionario cui sono attribuiti la funzione e i poteri per l'esercizio di ogni attività organizzativa e gestionale dei tributi di cui al presente regolamento. Il predetto funzionario sottoscrive anche le richieste, gli avvisi, i provvedimenti relativi e dispone i rimborsi.

16 Il nominativo del funzionario responsabile viene comunicato alla direzione centrale per la fiscalità locale del ministero delle finanze entro sessanta giorni dalla relativa nomina. Nel caso di gestione in concessione le attribuzioni di cui al comma 1e spettano al concessionario. Art. 39. La gestione in concessione (vedere anche D.lgs. 446/97 art. 52 e seguenti) Il servizio di accertamento e di riscossione dei tributi per la pubblicità e affissioni, ove il comune lo ritenga più conveniente sotto il profilo economico o funzionale, può essere affidato in concessione ad apposita azienda speciale di cui all'art. 22 della legge 142 dell' , ovvero ai soggetti iscritti all'albo nazionale di cui all'art. 32 del Dlgs 507 del Il concessionario subentra al comune in tutti i diritti ed obblighi inerenti la gestione del servizio ed é tenuto a provvedere a tutte le spese occorrenti, ivi comprese quelle per il personale impiegato, per la manutenzione ordinaria, straordinaria e per la sostituzione degli impianti, fermo restando che gli impianti nuovi divengono di proprietà comunale fin dal loro primo utilizzo. In ogni caso, é fatto divieto al concessionario di emettere atti o effettuare riscossioni successivamente alla scadenza della concessione. Art. 40. Corrispettivo per il concessionario. Per la gestione del servizio il concessionario è compensato ad aggio sulla riscossione complessiva a qualsiasi titolo conseguita con esclusione di ogni altro corrispettivo. L'aggio va rapportato in misura unica all'ammontare lordo complessivamente riscosso a titolo di tassa e relativi accessori, con facoltà di stabilire in favore del comune un minimo garantito al netto dell'aggio per ciascun anno della concessione. L'ammontare delle riscossioni effettuate al netto dell'aggio deve essere versato alla tesoreria comunale a scadenze trimestrali posticipate, entro il giorno quindici del mese successivo all'ultimo del trimestre. L'importo del versamento non può essere inferiore alla quota del minimo garantito corrispondente ad ogni rata, salvo il conguaglio nei versamenti successivi qualora le riscossioni superino la rata stessa. Per il ritardato versamento delle somme dovute dal concessionario si applica una indennità di mora del sette per cento (7%) semestrale sugli importi non versati che, ferma la facoltà di imputazione ai sensi degli articoli 1193 e seguenti del codice civile, può essere riscossa dal comune utilizzando il procedimento esecutivo previsto dal regio decreto 639 del Nel caso di variazione di tariffe superiore al dieci per cento (10%), deliberata dal comune o stabilita per legge nel corso della concessione, l'aggio ed il minimo garantito convenuto devono essere ragguagliati in misura proporzionale al maggiore o minore ammontare delle riscossioni. Il capitolato d'oneri di cui all'art. 28 del Dlgs 507 del può contenere disposizioni che regolano l'eventualità di modificazioni tariffarie di misura non superiore al dieci per cento. Art. 41. Durata della concessione. La concessione del servizio di accertamento e riscossione dell'imposta sulla pubblicit1 e del diritto sulle pubbliche affissioni ha durata massima di sei anni. Qualora la concessione sia di durata inferiore a sei anni, si può procedere al suo rinnovo fino al raggiungimento di tale limite purché le condizioni contrattuali proposte siano più favorevoli per il comune. A tal fine il concessionario deve presentare apposita istanza almeno sei mesi prima della data di scadenza della concessione indicando le condizioni per il rinnovo. Art. 42. Conferimento della concessione. Il conferimento della concessione ai soggetti iscritti all'albo di cui all'art. 32 del Dlgs 507 del viene effettuato, previa adozione di apposito capitolato d'oneri, mediante licitazione privata ai sensi dell'art. 89 del regio decreto 827 del integrato dalle disposizioni, ove compatibili, della legge 14 del e dall'art. 2-bis del decreto legge 65 del convertito con modificazioni nella legge 155 del Il capitolato d'oneri può regolare in via discrezionale aspetti in merito ai quali nulla dispone il presente regolamento o le vigenti norme di legge. Il capitolato d'oneri dispone comunque in materia di penali a carico del concessionario in caso di mancato rispetto degli obblighi contrattuali. La licitazione deve essere indetta tra non meno di tre soggetti, iscritti all'albo di cui al comma 1, che abbiano capacità tecnica e finanziaria adeg uata alla classe di appartenenza del comune. L'oggetto della licitazione è costituito dalla misura percentuale dell'aggio e, se richiesto, dell'ammontare del minimo garantito. L'iscrizione nell'albo é comprovata esclusivamente mediante presentazione di certificato

17 rilasciato dalla direzione centrale per la fiscalità locale del ministero delle finanze in data non anteriore a novanta giorni da quella in cui si svolge la gara. I soggetti partecipanti alla licitazione debbono fornire apposita dichiarazione, resa ai sensi degli articoli 4, 20 e 26 della legge 15 del , attestante che loro stessi ed i soci della società che rappresentano non detengono a qualsiasi titolo, direttamente od indirettamente, interessi in altre societ1 partecipanti alla licitazione stessa. La omissione della dichiarazione o la falsa attestazione comporterà la nullità della concessione, ove non sia iniziata la gestione, o la decadenza dalla stessa a norma dell'articolo 44. Quando almeno due licitazioni risultino infruttuose la concessione può essere conferita mediante trattativa privata. In tal caso la durata della concessione non può essere superiore a tre anni con esclusione della possibilità di rinnovo. Nell'ipotesi di affidamento in concessione del servizio ad azienda speciale, l'aggio e il minimo garantito sono determinati dal comune con apposita convenzione. Art. 43. Incompatibilità del concessionario. Non possono essere concessionari né legali rappresentanti, amministratori o sindaci di società di concessione del servizio di accertamento e riscossione dei tributi di cui al presente regolamento: a) i membri del parlamento e del governo; b) i pubblici impiegati; c) i ministri dei culti; d) coloro che per legge o per provvedimento giudiziale non hanno libera amministrazione dei loro beni ovvero sono in stato di fallimento dichiarato, finché non abbiano pagato per intero i loro debiti; e) i condannati per delitti contro: - la personalità dello stato, - la pubblica amministrazione, - l'amministrazione della giustizia, - la fede pubblica, - il patrimonio, e i condannati per qualsiasi altro reato non colposo che comporti la pena della reclusione non inferiore a due anni; f) i condannati all'interdizione perpetua dai pubblici uffici ed a quella temporanea per tutto il tempo della sua durata. Non può essere altresì conferita la concessione a: a) consiglieri regionali, provinciali e comunali limitatamente all'ambito territoriale in cui esercitano il loro mandato; b) membri degli organi di controllo sugli atti del comune; c) coniuge, parenti ed affini fino al secondo grado, del sindaco, dei consiglieri e degli assessori; d) coloro che, in dipendenza di precedenti gestioni, siano in lite con il comune. Art. 44. Decadenza del concessionario. Il concessionario incorre nella decadenza della concessione per i seguenti motivi: a) per non aver prestato o adeguato la cauzione di cui al successivo articolo 45; b) per mancato versamento delle somme dovute alle prescritte scadenze; c) per continuate irregolarità o reiterati abusi commessi nella conduzione del servizio; d) per aver reso falsa attestazione in ordine a quanto richiesto dall'articolo 42 comma 5 ; e) per aver conferito il servizio in appalto a terzi; f) per la scoperta preesistenza o il verificarsi durante la concessione di una delle cause di incompatibilit1 previste dall'articolo 43. La decadenza é richiesta dal comune o d'ufficio da parte della direzione centrale per la fiscalità locale del ministero delle finanze ed é pronunciata, previa contestazione degli addebiti, con decreto del ministro delle finanze sentito, ove occorra, il prefetto. Il concessionario decaduto cessa con effetto immediato dalla conduzione del servizio ed é privato di ogni potere in ordine alle procedure di accertamento e riscossione. Allo scopo il sindaco diffida i contribuenti a non effettuare pagamenti al concessionario decaduto e procede all'acquisizione della documentazione riguardante la gestione, redigendo apposito verbale in contraddittorio con il concessionario stesso. Art. 45. Disciplina del servizio in concessione. Nell'espletamento del servizio, il concessionario può agire per mezzo di un rappresentante

18 munito di apposita procura che non si trovi nei casi di incompatibilità previsti dall'articolo 43: di ciò dovrà essere fornita dichiarazione, a norma degli articoli 4, 20 e 26 della legge 15 del , al comune assieme al deposito dell'atto di conferimento della procura. Il personale addetto al servizio deve essere munito di apposita tessera di riconoscimento rilasciata dal comune. E' vietata l'attribuzione in appalto del servizio da parte del concessionario. E' nulla la cessione del contratto a terzi. A garanzia del versamento delle somme riscosse nonché degli altri obblighi patrimoniali derivanti dal conferimento della concessione, il concessionario del servizio é tenuto a prestare, prima della stipulazione del contratto, una cauzione costituita a norma della legge 348 del , il cui ammontare deve essere pari al minimo garantito o, in mancanza, a due terzi delle riscossioni dell'anno precedente. In caso di mancato versamento delle somme dovute dal concessionario, il comune può procedere ad esecuzione sulla cauzione utilizzando il procedimento previsto dal regio decreto 639 del CAPO VII. Norme finali e transitorie. Art. 46. Vigilanza. La funzione di vigilanza sulla gestione diretta o in concessione é esercitata in base all'articolo 35 del Dlgs 507 del alla direzione centrale per la fiscalità locale del ministero delle finanze. Il comune é tenuto ad inviare, entro trenta giorni dalla loro adozione, copia delle deliberazioni di approvazione e modifica del regolamento e delle tariffe. Il concessionario è tenuto a inviare, entro trenta giorni dalla stipulazione, il contratto e il capitolato d'oneri relativo alla gestione affidata in concessione. Art. 47. Divieto di installazione impianti. Il comune non dà corso alle istanze per l'installazione di impianti pubblicitari, ove i relativi provvedimenti non siano già stati adottati alla data di entrata in vigore del presente decreto, né può autorizzare l'installazione di nuovi impianti fino alla approvazione del regolamento comunale e del piano generale previsti dall'art. 3 del Dlgs 507 del Art. 48. Rinvio. Per quanto non previsto nel presente regolamento si fa rinvio alle vigenti norme in materia. Art. 49. Entrata in vigore. Il presente regolamento entra in vigore dopo la pubblicazione per quindici giorni all'albo pretorio del comune che sarà effettuata una volta che la deliberazione consigliare di approvazione avr1 riportato l'esame senza rilievi da parte del competente organo di controllo.

19

TARIFFE IMPOSTA COMUNALE SULLA PUBBLICITÀ ANNO 2007

Milano Comune di Milano Settore Pubblicità TARIFFE IMPOSTA COMUNALE SULLA PUBBLICITÀ ANNO 2007 Deliberazione di Giunta Comunale n. 859 del 31 marzo 2006 PRESUPPOSTO DELL IMPOSTA (art. 5, del D.Lgs n. 507/93)

Milano Comune di Milano Settore Pubblicità TARIFFE IMPOSTA COMUNALE SULLA PUBBLICITÀ ANNO 2007 Deliberazione di Giunta Comunale n. 859 del 31 marzo 2006 PRESUPPOSTO DELL IMPOSTA (art. 5, del D.Lgs n. 507/93)

LA GIUNTA MUNICIPALE

LA GIUNTA MUNICIPALE VISTA il D.Lgs. 15 novembre 1993, n 507 e successive modifiche e integrazioni; la delibera n 88 del 22/02/1994 con la quale si approvavano le tariffe per l'applicazione dell'imposta

LA GIUNTA MUNICIPALE VISTA il D.Lgs. 15 novembre 1993, n 507 e successive modifiche e integrazioni; la delibera n 88 del 22/02/1994 con la quale si approvavano le tariffe per l'applicazione dell'imposta

PARTE I - TARIFFA DELL'IMPOSTA COMUNALE SULLA PUBBLICITA'

All. n. 1 - G.C. N.. DEL.2016 PARTE I - TARIFFA DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' 1. PUBBLICITA' ORDINARIA (artt. 12 e 7, c. 2, 6 e 7) 1.1. Pubblicità ordinaria effettuata mediante insegne, cartelli,

All. n. 1 - G.C. N.. DEL.2016 PARTE I - TARIFFA DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' 1. PUBBLICITA' ORDINARIA (artt. 12 e 7, c. 2, 6 e 7) 1.1. Pubblicità ordinaria effettuata mediante insegne, cartelli,

COMUNE DI ALIA (Provincia Regionale di Palermo) Via Regina Elena n ALIA - (Pa) telefono fax

Via Regina Elena n ALIA - (Pa) telefono fax") COMUNE DI ALIA (Provincia Regionale di Palermo) Via Regina Elena n. 1-90021 - ALIA - (Pa) telefono 091-8210911 fax 091-8210939 e-mail : www.comunedialia@libero.it www.comunedialia.it allegato A IMPOSTA

COMUNE DI ALIA (Provincia Regionale di Palermo) Via Regina Elena n. 1-90021 - ALIA - (Pa) telefono 091-8210911 fax 091-8210939 e-mail : www.comunedialia@libero.it www.comunedialia.it allegato A IMPOSTA

TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI IN VIGORE DAL 1 GENNAIO 2003.

TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI IN VIGORE DAL 1 GENNAIO 2003. 1 - PUBBLICITA' ORDINARIA PARTE I - TARIFFE DELL'IMPOSTA COMUNALE SULLA

TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI IN VIGORE DAL 1 GENNAIO 2003. 1 - PUBBLICITA' ORDINARIA PARTE I - TARIFFE DELL'IMPOSTA COMUNALE SULLA

TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI IN VIGORE DAL 1 GENNAIO 2016

1 - PUBBLICITA' ORDINARIA TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI IN VIGORE DAL 1 GENNAIO 2016 Giunta Comunale n.31 del 16/03/2016 PARTE I - TARIFFE

1 - PUBBLICITA' ORDINARIA TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI IN VIGORE DAL 1 GENNAIO 2016 Giunta Comunale n.31 del 16/03/2016 PARTE I - TARIFFE

PARTE I - TARIFFE DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' 1 - PUBBLICITA' ORDINARIA

ALLEGATO "A" TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI AUMENTO DEL 20% FINO AD 1 MQ. E DEL 50% SULL'ECCEDENZE 1 - PUBBLICITA' ORDINARIA per anno

ALLEGATO "A" TARIFFE PER L'APPLICAZIONE DELL'IMPOSTA SULLA PUBBLICITA' E DEI DIRITTI SULLE PUBBLICHE AFFISSIONI AUMENTO DEL 20% FINO AD 1 MQ. E DEL 50% SULL'ECCEDENZE 1 - PUBBLICITA' ORDINARIA per anno

Allegato alla deliberazione della Giunta Comunale n. 91 del PARTE I - TARIFFA DELL'IMPOSTA COMUNALE SULLA PUBBLICITA'

Allegato alla deliberazione della Giunta Comunale n. 91 del 08.04.2010 PARTE I - TARIFFA DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' IN VIGORE NELL'ANNO 2010 1.PUBBLICITA' ORDINARIA ( artt. 12 e 7, c.2,6 e

Allegato alla deliberazione della Giunta Comunale n. 91 del 08.04.2010 PARTE I - TARIFFA DELL'IMPOSTA COMUNALE SULLA PUBBLICITA' IN VIGORE NELL'ANNO 2010 1.PUBBLICITA' ORDINARIA ( artt. 12 e 7, c.2,6 e

IMPOSTA COMUNALE SULLA PUBBLICITA diritto sulle pubbliche affissioni

COMUNE DI CASSANO D'ADDA Provincia di Milano IMPOSTA COMUNALE SULLA PUBBLICITA diritto sulle pubbliche affissioni Decreto Legislativo 15 novembre 1993, n. 507 Classificazione dei comuni Tariffe Classificazione