La compartecipazione dei Comuni all attività accertativa dell Agenzia delle entrate

|

|

|

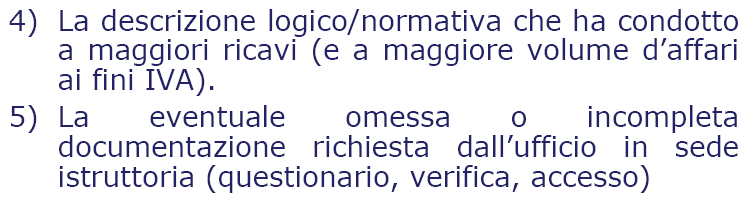

- Norma Pini

- 7 anni fa

- Visualizzazioni

Transcript

1 La compartecipazione dei Comuni all attività accertativa dell Agenzia delle entrate Ostuni 30 settembre 2016 Maurangelo Rana Avvocato Tributarista

2 Indice - Riferimenti normativi - Le segnalazioni qualificate e gli ambiti di intervento - Modalità di trasmissione delle segnalazioni - Fonti informative e banche dati - Attività dell Agenzia delle entrate e tipologie di accertamento - La tracciabilità degli accertamenti - I termini dell accertamento

3 Riferimenti normativi

4 D.L. 30 settembre 2005 n. 203 Art. 1 Per potenziare l'azione di contrasto all'evasione fiscale, in attuazione dei principi di economicità, efficienza e collaborazione amministrativa, la partecipazione dei comuni all'accertamento fiscale è incentivata mediante il riconoscimento di una quota pari al 30 per cento delle maggiori somme relative a tributi statali riscosse a titolo definitivo, a seguito dell'intervento del comune che abbia contribuito all'accertamento stesso. La norma si rivolge ai comuni e fissa un incentivo.

5 INCREMENTI DELL INCENTIVO DECRETO LEGGE 31/05/2010, n. 78 art. 18, comma 5 Eleva al 33% l incentivo per la partecipazione all accertamento dei tributi erariali; Estende la partecipazione dei Comuni all accertamento contributivo, stabilendo l incentivo del 33% sulle sanzioni civili applicate per maggiori contributi riscossi a titolo definitivo. DECRETO LEGISLATIVO 14/03/2011, n. 23 ART. 2, c. 10 Eleva al 50% la quota incentivante riconosciuta ai Comuni per la partecipazione incentivata all accertamento fiscale; Estende la partecipazione incentivata anche alle somme riscosse a titolo non definitivo (salvo conguaglio).

6 SEGUE DECRETO LEGGE 13/08/2011, n. 138 ART. 1, c. 12bis Eleva al 100% la quota di partecipazione incentivata all accertamento fiscale per il triennio 2012/2014. LEGGE 23/12/2014, n. 190 ART. 1, c. 702 (legge di stabilità 2015) Fissa al 55% (in via provvisoria) la quota dei compensi riconosciuta ai Comuni per la partecipazione incentivata all accertamento fiscale per il triennio 2015/2017. DECRETO LEGGE n. 192/2014 ART. 10, c. 12 duodecies convertito con modif. dalla Legge 27 febbraio 2015, n. 11 (c.d. decreto mille proroghe) Riporta al 100% la quota di partecipazione incentivata all accertamento fiscale anche per il triennio 2015/2017.

7 Disposizioni attuative Decreto MEF 23 MARZO 2011 Individua l elenco dei tributi erariali partecipati (IRPEF, IRES, IVA, registro, imposte ipotecarie e catastali, tributi speciali catastali; oltre interessi e sanzioni) e regolamenta tempi e modalità di pagamento dell importo da erogare ai Comuni. Decreto MEF 15 LUGLIO 2011 Determina i criteri in base ai quali calcolare l importo netto da erogare ai Comuni che hanno partecipato all accertamento fiscale e contributivo. Decreto MEF 8 MARZO 2013 Disciplina le modalità di recupero delle somme corrisposte ai Comuni in via provvisoria e successivamente rimborsate ai contribuenti.

8 I Provvedimenti del Direttore dell Agenzia delle entrate PROVVEDIMENTO DEL 3/12/2007, n Determina le modalità di partecipazione dei Comuni all accertamento fiscale ( segnalazioni qualificate ) e individua gli ambiti di collaborazione e le principali tipologie di segnalazioni. PROVVEDIMENTO DEL 26/11/2008, n Definisce le modalità tecniche di trasmissione delle segnalazioni dei Comuni attraverso il canale telematico SIATEL-PuntoFisco.

9 Segue PROVVEDIMENTO DEL 29/05/2012, n individua l ambito di collaborazione ( contrasto al lavoro sommerso ) tra Comuni e INPS e le modalità di trasmissione delle relative segnalazioni; regolamenta la ripartizione delle segnalazioni qualificate dei Comuni tra l Agenzia delle Entrate e Guardia di Finanza, secondo la tipologia; definisce le modalità di rendicontazione ai Comuni dello stato di lavorazione delle segnalazioni; prevede la possibilità di costituire, anche attraverso l ANCI, delle strutture di service per la gestione della collaborazione con l Agenzia delle Entrate.

10 Criteri di partecipazione

11 COLLABORAZIONE AMMINISTRATIVA

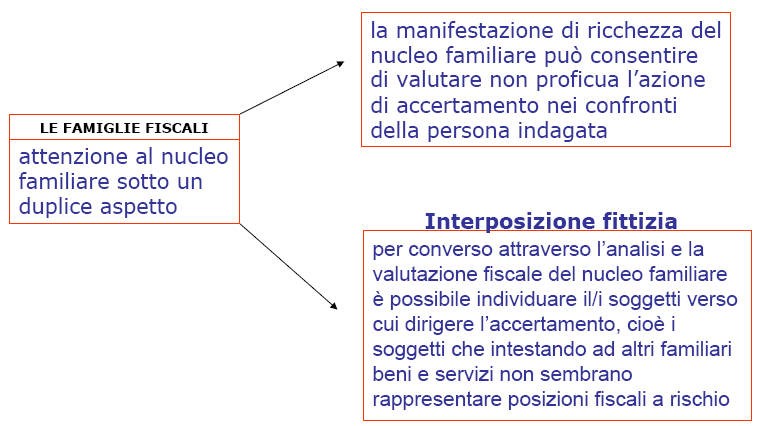

12 COLLABORAZIONE AMMINISTRATIVA La conoscenza del territorio da parte del Comune potrà inserirsi benissimo in tale collaborazione al fine, ad esempio, di combattere i fenomeni fraudolenti di interposizione fittizia (frodi carosello) per dimostrare l insussistenza dell interposto.

13 Le segnalazioni qualificate e gli ambiti di intervento

14 LE SEGNALAZIONI QUALIFICATE

15

16 AMBITI DI INTERVENTO

17 1) COMMERCIO E PROFESSIONI

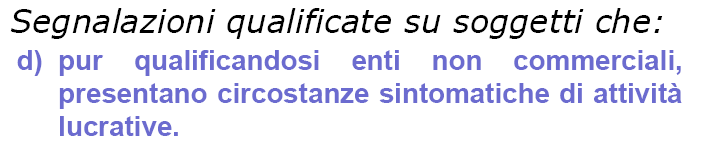

18

19 Cosa può fare il Comune I dipendenti comunali (in particolare, gli agenti di polizia municipale) possono effettuare sopralluoghi sul territorio al fine di riscontrare la sussistenza di tali fenomeni. A tal fine, si ricorda la possibilità di riscontrare l attribuzione di una partiva IVA ad un soggetto attraverso la consultazione dell applicativo Siatel nella sezione Interrogazione Soggetto.

20

21 Cosa può fare il Comune I dipendenti comunali (in particolare, gli agenti di polizia municipale) possono effettuare sopralluoghi sul territorio al fine di riscontrare la sussistenza di tali fenomeni. Anche la consultazione della banca dati Tarsu e/o della camera di commercio possono risultare utili ai fini dell attività istruttoria.

22

23 Cosa può fare il Comune Premesso che la finanziaria 2002 ha previsto l adozione di un piano comunale per la repressione dell abusivismo nell installazione di impianti pubblicitari (definiti dall art. 47 del Regolamento di esecuzione del Codice della strada), si rende necessario controllare eventuali impianti non autorizzati o installati senza aver effettuato le necessarie dichiarazioni e versamenti.

24

25 Cosa può fare il Comune Premesso che sono da considerarsi enti non commerciali, dal punto di vista tributario, quelli disciplinati dall art. 148 del TUIR, si ritiene che il Comune possa segnalare all Agenzia tutti i casi in cui disconosca l esenzione ICI ex art. 7, c. 1, lett. i), del d.lgs. n. 504/92, agli immobili destinati esclusivamente allo svolgimento con modalità non commerciali di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all art. 16, lett. a), della legge n. 222/85 (attività di religione o di culto).

26 Applicativo web per commercio e professioni

27 2) URBANISTICA E TERRITORIO

28 Cosa può fare il Comune In questi casi il Comune può intervenire sul territorio per controllare e segnalare eventuali manufatti e opere abusive perché in contrasto agli strumenti urbanistici e/o a norme prescrittive e autorizzative. Tale segnalazione riguarderà anche gli attori del fenomeno abusivo (proprietari, tecnici, imprese edili, ecc.). Si rammenta, infine, che la cessione di terreni è assoggettata a tassazione come reddito diverso (art. 67 TUIR).

29 Applicativo web per urbanistica e territorio

30 3) PROPRIETA EDILIZIA E PATRIMONIO IMMOBILIARE

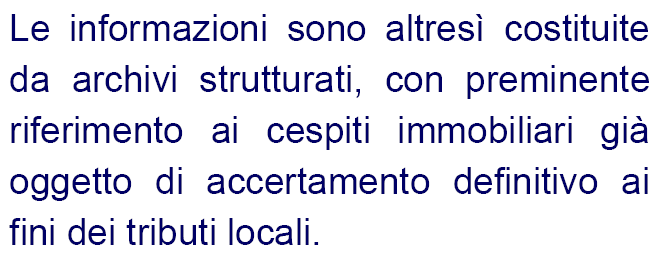

31 Cosa può fare il Comune I dipendenti comunali possono riscontrare l omessa indicazione dei diritti reali di cui trattasi nelle dichiarazioni dei redditi attraverso la consultazione dell applicativo SIATEL, nella sezione Interrogazione Soggetto - Dati Contabili.

32

33

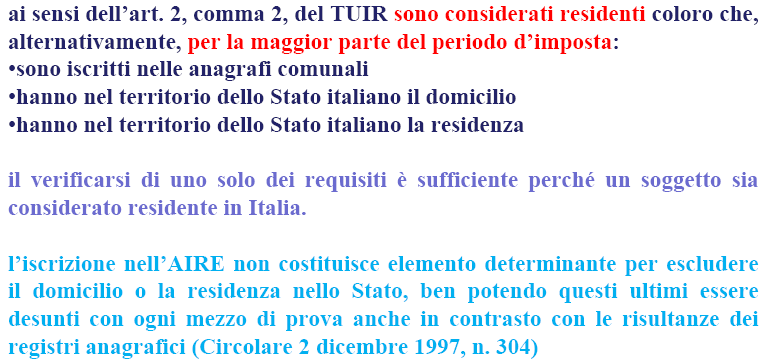

34

35 Cosa può fare il Comune I dipendenti comunali possono segnalare eventuali incongruenze tra le banche dati Tarsu ed ICI (derivanti da attività di recupero per omessa/infedele dichiarazione) e l anagrafe tributaria.

36

37

38 Il comma 336 Nell ambito del comma 336 sono ricomprese le attività di emersione: - dei fabbricati rurali che hanno perso i requisiti di ruralità o non accatastati; - delle porzioni a destinazione commerciale, industriale, studi privati o ad usi diversi, presenti in unità censite in categorie E1,E2,E3,E4,E5,E6 ed E9; - completamento dell accatastamento per le unità immobiliari censite nelle categorie F3 e F4, che risultino ultimate.

39 Applicativo web per Proprietà Edilizia e Patrimonio Immobiliare

40 4) RESIDENZE FITTIZIE ALL ESTERO

41 Il Domicilio e la Residenza Il domicilio è il luogo in cui una persona ha stabilito la sede principale dei suoi affari e interessi (non solo economici). La residenza è il luogo in cui la persona ha la dimora abituale (il luogo in cui una persona si trova ad abitare).

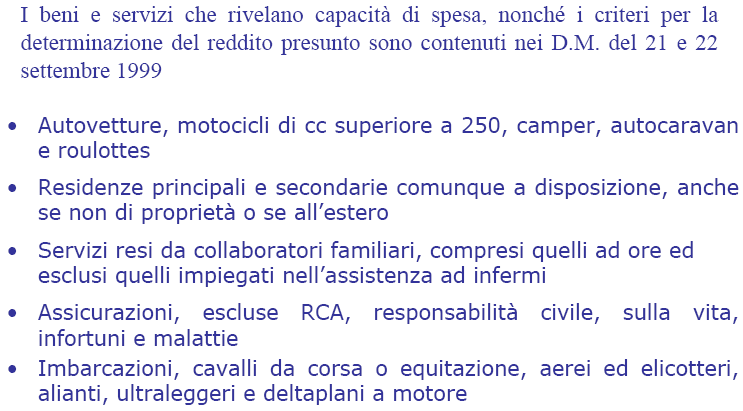

42 Il Domicilio Fiscale L art. 58 del D.p.r. n. 600/73 prevede quale domicilio fiscale : - Il Comune di residenza (non l indirizzo), cioè il Comune nei cui registri anagrafici e iscritto il soggetto, per le persone fisiche residenti ; - Il Comune nel cui ambito si e prodotto il reddito sottoposto a tassazione, per i soggetti non residenti. In caso di più redditi prodotti sul territorio italiano, si individua l ambito comunale dove si è prodotto il reddito più elevato.

43 Il Domicilio Fiscale Il luogo in cui si trova la sede legale o, in mancanza, la sede amministrativa, per i soggetti diversi dalle persone fisiche. In mancanza anche di una sede amministrativa si ricercherà il luogo della sede secondaria o della stabile organizzazione o del comune in cui si esercita prevalentemente l attività.

44 L A.I.R.E. L Anagrafe della popolazione italiana residente all estero contiene i dati dei cittadini che hanno dichiarato spontaneamente, ai sensi dell art. 6 della legge n. 470/1988, di voler risiedere all estero per un periodo di tempo superiore ai dodici mesi o, per i quali, é stata accertata d ufficio tale residenza. La competenza esclusiva alla regolare tenuta dell anagrafe della popolazione, sia di quella residente in Italia che dei cittadini residenti all estero, spetta ai Comuni. L iscrizione all AIRE comporta la contestuale cancellazione dall Anagrafe della popolazione residente. Non devono iscriversi: i soggetti che si recano all estero per un periodo di tempo inferiore all anno; i lavoratori stagionali; i dipendenti di ruolo dello Stato in servizio all estero; i militari in servizio presso gli Uffici e le strutture della NATO.

45

46

47

48 Applicativo web per residenze fittizie all estero

49 5) Disponibilità di beni indicativi di capacità contributiva

50

51 Applicativo web per beni indicanti capacità contributiva

52 Modalità di trasmissione delle segnalazioni

53

54

55

56 S.I.A.T.E.L. IN MODALITA WEB Dal 9 febbraio 2009 è disponibile su SIATEL l applicativo, illustrato da una guida operativa, con cui è possibile inserire, variare e inviare le segnalazioni qualificate all Agenzia entrate. Viene attribuito un numero univoco ad ogni segnalazione. E necessario l inserimento dei dati identificativi del funzionario che effettua la segnalazione.

57 Segnalazione per ambito La segnalazione può riguardare solo uno dei cinque ambiti di intervento, con possibilità di indicare più rilievi nello stesso ambito. Il campo importo segnalato è facoltativo. Una volta inviata la segnalazione non potrà più essere variata.

58 Fonti informative e banche dati

59 Fonti Esterne - Portale per i Comuni - Sister - Siatel v.2 PuntoFisco - Telemaco - Aci/Pra - Cartografia catastale - Registro imprese (convenzione con infocamere) - Tasse automobilistiche (solo dalle regioni che hanno internalizzato il servizio) - Sistema informativo del lavoro (dalle regioni che gestiscono il dato)

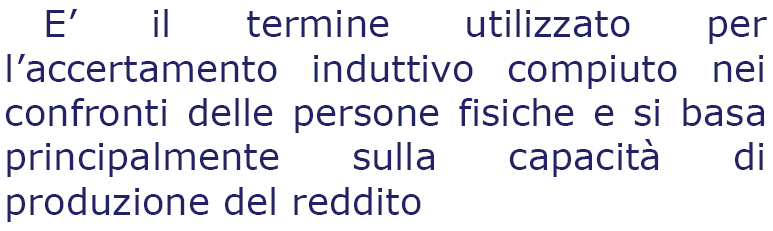

60 Fonti Interne - Ufficio Tributi: Ruoli Tarsu/Tia/Tari Dati ICI/IMU Dati Tosap/Cosap Dati Imposta pubblicità Diritti pubbliche affissioni - Ufficio commercio/sportello Unico Attività Produttive - Polizia Locale - Ufficio edilizia privata/patrimonio - Ufficio Urbanistica - Ufficio scuola - Servizi sociali, Ufficio patrimonio, Ufficio cultura - Ufficio notifiche

61 Attività dell Agenzia delle entrate e tipologie di accertamento

62 Presa in carico dell Ufficio dell Agenzia

63 TIPOLOGIE DI ACCERTAMENTO Gli Uffici finanziari possono emettere avvisi di accertamento o di rettifica a carattere: 1) ANALITICO 2) INDUTTIVO 3) SINTETICO

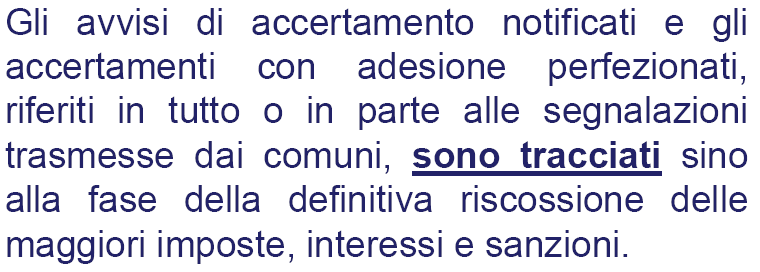

64 Accertamento ANALITICO

65 Accertamento INDUTTIVO

66

67 Accertamento SINTETICO

68

69

70

71 La tracciabilità degli accertamenti

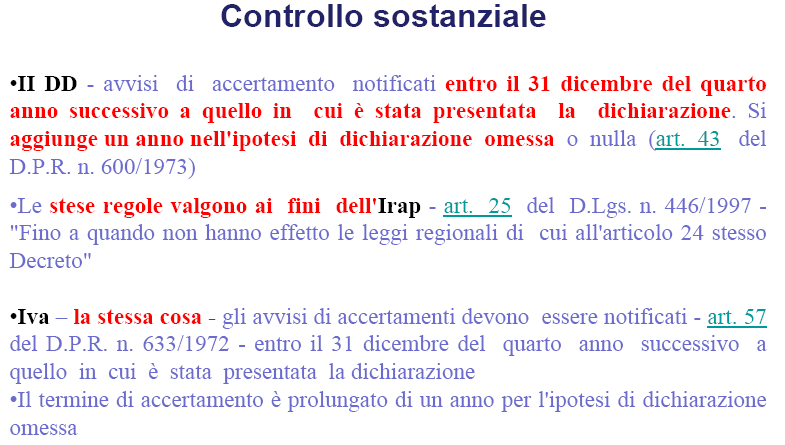

72

73

74 I termini dell accertamento

75

76 Tempistica di trasmissione delle informazioni

77

78 IL RADDOPPIO DEI TERMINI In caso di violazioni che comportano la commissione di reati tributari (quelli ricompresi, cioè, nel D.lgs.74/2000), i termini del quarto e del quinto anno successivi alla dichiarazione presentata od omessa sono raddoppiati relativamente al periodo d'imposta in cui è stata commessa la violazione; tale raddoppio, però, non opera qualora la denuncia da parte dell'amministrazione finanziaria, Guardia di finanza compresa, sia presentata o trasmessa oltre la scadenza ordinaria dei suddetti termini.

79 Controllo sostanziale La legge di stabilità 2016 (Legge n. 208/2015) ha riformato le precedenti norme riguardanti i termini di accertamento: l'art.57 del DPR 633/1972 e l'art.43 del DPR 600/1973. D'ora in poi, infatti, il termine ordinario per la notifica degli avvisi di rettifica e degli avvisi di accertamento sarà il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione e non più del quarto. L'allungamento del termine è stato previsto anche nei casi di omessa dichiarazione e dichiarazione nulla, passando dal 31 dicembre del quinto anno successivo al 31 dicembre del settimo anno successivo a quello in cui si sarebbe dovuta presentare la dichiarazione.

80

81 Imposta di registro, ipotecaria e catastale Per l imposta di registro, ipotecaria e catastale l esercizio dell azione degli uffici finanziari è pari a cinque anni per gli atti non registrati e di tre anni per quelli registrati (due anni in caso di rettifica del valore indicato nell atto relativamente a beni immobili, diritti reali immobiliari e aziende)

82

83 Grazie per l attenzione Maurangelo Rana maurangelo.rana@studiolegalerana.it I materiali saranno disponibili su: Facebook Youtube

Azioni finalizzate alla lotta all evasione dei tributi La partecipazione dei Comuni all accertamento dei tributi erariali

Convenzione tra Regione Siciliana (Dipartimento Istruzione e Formazione Professionale) e FormezPA POR FSE 2007-2013 - Regione Siciliana - Asse VII - Capacità Istituzionale Progetto: AZIONI DI SISTEMA PER

Convenzione tra Regione Siciliana (Dipartimento Istruzione e Formazione Professionale) e FormezPA POR FSE 2007-2013 - Regione Siciliana - Asse VII - Capacità Istituzionale Progetto: AZIONI DI SISTEMA PER

Circolare N.30 del 29 febbraio 2012

Circolare N.30 del 29 febbraio 2012 Comuni e partecipazione all accertamento. Emanate le disposizioni attuative dei controlli Comuni e partecipazione all accertamento: emanate le disposizioni attuative

Circolare N.30 del 29 febbraio 2012 Comuni e partecipazione all accertamento. Emanate le disposizioni attuative dei controlli Comuni e partecipazione all accertamento: emanate le disposizioni attuative

Partecipazione dei comuni all accertamento dei tributi erariali Le segnalazioni qualificate e gli ambiti di collaborazione. Cagliari, 10 novembre 2016

CONFERENZA ASITA 2016 WORKSHOP Strumenti e percorsi basati sull informazione geografica per azioni di gestione e contrasto all evasione fiscale Partecipazione dei comuni all accertamento dei tributi erariali

CONFERENZA ASITA 2016 WORKSHOP Strumenti e percorsi basati sull informazione geografica per azioni di gestione e contrasto all evasione fiscale Partecipazione dei comuni all accertamento dei tributi erariali

RINNOVO PROTOCOLLO D INTESA

Direzione Regionale della Sardegna Comune di Sassari RINNOVO PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale della Sardegna, con sede in Cagliari, via Bacaredda n. 27, rappresentata dal

Direzione Regionale della Sardegna Comune di Sassari RINNOVO PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale della Sardegna, con sede in Cagliari, via Bacaredda n. 27, rappresentata dal

Comuni spia del fisco: pronte le modalità per partecipare agli accertamenti con le Entrate

CIRCOLARE A.F. N. 85 del 6 Giugno 2012 Ai gentili clienti Loro sedi Comuni spia del fisco: pronte le modalità per partecipare agli accertamenti con le Entrate Premessa L apporto di informazioni da parte

CIRCOLARE A.F. N. 85 del 6 Giugno 2012 Ai gentili clienti Loro sedi Comuni spia del fisco: pronte le modalità per partecipare agli accertamenti con le Entrate Premessa L apporto di informazioni da parte

COMANDO REGIONALE SICILIA GUARDIA DI FINANZA

COMANDO REGIONALE SICILIA GUARDIA DI FINANZA Palermo - 30 giugno 2015 P A R L E R E M O D I LE SINERGIE CON GLI ENTI LOCALI: IL COINVOLGIMENTO DELLA GUARDIA DI FINANZA LE SEGNALAZIONI QUALIFICATE E L ANALISI

COMANDO REGIONALE SICILIA GUARDIA DI FINANZA Palermo - 30 giugno 2015 P A R L E R E M O D I LE SINERGIE CON GLI ENTI LOCALI: IL COINVOLGIMENTO DELLA GUARDIA DI FINANZA LE SEGNALAZIONI QUALIFICATE E L ANALISI

Corso LA PARTECIPAZIONE DEI COMUNI ALL ATTIVITA DI ACCERTAMENTO PERCORSI METODOLOGICI E PROFILI NORMATIVI PARTE PRIMA

Direzione Regionale del Piemonte Corso LA PARTECIPAZIONE DEI COMUNI ALL ATTIVITA DI ACCERTAMENTO PERCORSI METODOLOGICI E PROFILI NORMATIVI a cura di Pier Luigi Calani e Antonio Romano PARTE PRIMA NORMATIVA

Direzione Regionale del Piemonte Corso LA PARTECIPAZIONE DEI COMUNI ALL ATTIVITA DI ACCERTAMENTO PERCORSI METODOLOGICI E PROFILI NORMATIVI a cura di Pier Luigi Calani e Antonio Romano PARTE PRIMA NORMATIVA

Comuni spia del fisco: pronte le modalità per partecipare agli accertamenti con le Entrate

www.erminiodinora.com Comuni spia del fisco: pronte le modalità per partecipare agli accertamenti con le Entrate Gentile cliente con la presente desideriamo informarla che in data 29.05.2012 l Agenzia

www.erminiodinora.com Comuni spia del fisco: pronte le modalità per partecipare agli accertamenti con le Entrate Gentile cliente con la presente desideriamo informarla che in data 29.05.2012 l Agenzia

PROTOCOLLO D'INTESA TRA L'AGENZIA DELLE ENTRATE E IL COMUNE DI CAGLIARI PER LA PARTECIPAZIONE DEL COMUNE ALL'ATTIVITA' DI ACCERTAMENTO FISCALE.

Direzione Regionale della Sardegna PROTOCOLLO D'INTESA TRA L'AGENZIA DELLE ENTRATE E IL COMUNE DI CAGLIARI PER LA PARTECIPAZIONE DEL COMUNE ALL'ATTIVITA' DI ACCERTAMENTO FISCALE. L'anno 2015 il giorno

Direzione Regionale della Sardegna PROTOCOLLO D'INTESA TRA L'AGENZIA DELLE ENTRATE E IL COMUNE DI CAGLIARI PER LA PARTECIPAZIONE DEL COMUNE ALL'ATTIVITA' DI ACCERTAMENTO FISCALE. L'anno 2015 il giorno

INCONTRO ISTITUZIONALE TECNICO 2 MARZO 2012

Ambito di Approfondimento INCONTRO ISTITUZIONALE TECNICO 2 MARZO 2012 Il primo incontro è stato propedeutico all accreditamento dell Ufficio Associato Tributi, quale strumento dei dieci Comuni del Circondario

Ambito di Approfondimento INCONTRO ISTITUZIONALE TECNICO 2 MARZO 2012 Il primo incontro è stato propedeutico all accreditamento dell Ufficio Associato Tributi, quale strumento dei dieci Comuni del Circondario

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE

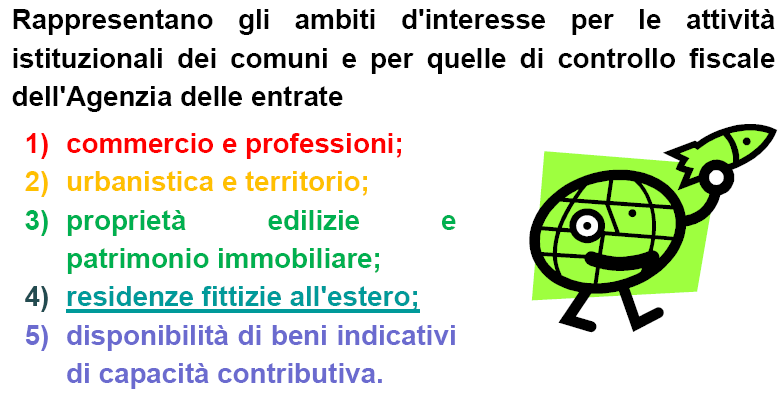

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE Intervento di STEFANO VALENTE Agenzia delle Entrate - Ufficio Accertamento Coordinatore regionale per la Lombadia n.5 Rappresentano gli ambiti d'interesse

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE Intervento di STEFANO VALENTE Agenzia delle Entrate - Ufficio Accertamento Coordinatore regionale per la Lombadia n.5 Rappresentano gli ambiti d'interesse

PROTOCOLLO D INTESA PREMESSO CHE

Direzione Regionale della Calabria PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale della Calabria, con sede in Catanzaro, via Lombardi, rappresentata dal dott. Antonino Di Geronimo, in

Direzione Regionale della Calabria PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale della Calabria, con sede in Catanzaro, via Lombardi, rappresentata dal dott. Antonino Di Geronimo, in

IL DIRETTORE DELL AGENZIA

N. 24114 /12 protocollo Modalità tecniche di accesso alle banche dati, di trasmissione di copia delle dichiarazioni relative ai contribuenti in essi residenti e di partecipazione all'accertamento fiscale

N. 24114 /12 protocollo Modalità tecniche di accesso alle banche dati, di trasmissione di copia delle dichiarazioni relative ai contribuenti in essi residenti e di partecipazione all'accertamento fiscale

Direzione Regionale della Campania

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di CAPRI (NA) concernente le modalità di partecipazione dei Comuni all attività

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di CAPRI (NA) concernente le modalità di partecipazione dei Comuni all attività

Direzione Regionale della Calabria CITTA di SOVERATO PROTOCOLLO D INTESA

Direzione Regionale della Calabria CITTA di SOVERATO Calabria PROTOCOLLO D INTESA Tra Agenzia delle Entrate Direzione Regionale della Calabria, con sede in Catanzaro, via Lombardi, rappresentata dal dott.

Direzione Regionale della Calabria CITTA di SOVERATO Calabria PROTOCOLLO D INTESA Tra Agenzia delle Entrate Direzione Regionale della Calabria, con sede in Catanzaro, via Lombardi, rappresentata dal dott.

Direzione Regionale del Friuli Venezia Giulia - Territorio. Quaderno operativo DOCFA Normativa e prassi di riferimento 1

Direzione Regionale del Friuli Venezia Giulia - Territorio Quaderno operativo DOCFA Normativa e prassi di riferimento 1 1-01/01/1900 - Prassi Istruzione I - Norme per la rappresentazione in mappa dei fabbricati

Direzione Regionale del Friuli Venezia Giulia - Territorio Quaderno operativo DOCFA Normativa e prassi di riferimento 1 1-01/01/1900 - Prassi Istruzione I - Norme per la rappresentazione in mappa dei fabbricati

I Comuni e l accertamento dei tributi statali

I Comuni e l accertamento dei tributi statali Strumenti, percorsi di indagine e accesso ai dati a cura di Antonino Gentile Dossier e Manuali Il Manuale è stato realizzato da IFEL Dipartimento Finanza Locale,

I Comuni e l accertamento dei tributi statali Strumenti, percorsi di indagine e accesso ai dati a cura di Antonino Gentile Dossier e Manuali Il Manuale è stato realizzato da IFEL Dipartimento Finanza Locale,

Servizio di documentazione tributaria

Agenzia delle Entrate Provvedimento del 03/12/2007 Titolo del provvedimento: Modalita' di partecipazione dei comuni all'attivita' di accertamento, ai sensi dell'articolo 1 del decreto-legge 30 settembre

Agenzia delle Entrate Provvedimento del 03/12/2007 Titolo del provvedimento: Modalita' di partecipazione dei comuni all'attivita' di accertamento, ai sensi dell'articolo 1 del decreto-legge 30 settembre

$57,&2/2 2**(772 $57,&2/2 35( '(//,03267$ $57,&2/2 (6&/86,21, $57,&2/2 (6(1=,21,

1 2 di natura patrimoniale dell imposta comunale unica (IUC), istituita dall articolo 13 del decreto legge 6 dicembre 2011, n. 201, convertito in legge 22 dicembre 2011, n. 214, e disciplinata dal citato

1 2 di natura patrimoniale dell imposta comunale unica (IUC), istituita dall articolo 13 del decreto legge 6 dicembre 2011, n. 201, convertito in legge 22 dicembre 2011, n. 214, e disciplinata dal citato

Provvedimento del 3 dicembre Agenzia delle Entrate

Provvedimento del 3 dicembre 2007 - Agenzia delle Entrate Modalita' di partecipazione dei comuni all'attivita' di accertamento, ai sensi dell'articolo 1 del decreto-legge 30 settembre 2005, n. 203, convertito,

Provvedimento del 3 dicembre 2007 - Agenzia delle Entrate Modalita' di partecipazione dei comuni all'attivita' di accertamento, ai sensi dell'articolo 1 del decreto-legge 30 settembre 2005, n. 203, convertito,

IL DIRETTORE DELL AGENZIA

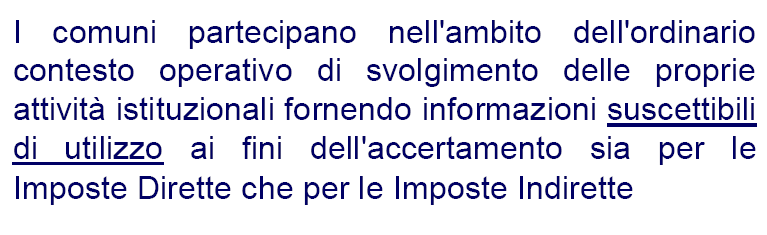

N. 2008/175466 Definizione delle modalità tecniche relative alla trasmissione da parte dei Comuni delle informazioni suscettibili di utilizzo ai fini dell accertamento dei tributi statali e del criterio

N. 2008/175466 Definizione delle modalità tecniche relative alla trasmissione da parte dei Comuni delle informazioni suscettibili di utilizzo ai fini dell accertamento dei tributi statali e del criterio

IL DIRETTORE DELL AGENZIA

N. 78785/2012 protocollo Modalità tecniche di accesso alle banche dati, di trasmissione di copia delle dichiarazioni relative ai contribuenti in essi residenti e di partecipazione all'accertamento fiscale

N. 78785/2012 protocollo Modalità tecniche di accesso alle banche dati, di trasmissione di copia delle dichiarazioni relative ai contribuenti in essi residenti e di partecipazione all'accertamento fiscale

AGENZIA DEL TERRITORIO

AGENZIA DEL TERRITORIO Provvedimento 9 febbraio 2007 Definizione delle modalità tecniche e operative per l accertamento in catasto dei fabbricati non dichiarati e di quelli che hanno perso i requisiti

AGENZIA DEL TERRITORIO Provvedimento 9 febbraio 2007 Definizione delle modalità tecniche e operative per l accertamento in catasto dei fabbricati non dichiarati e di quelli che hanno perso i requisiti

(conseguente l applicazione dei commi 336 e 337, art. 1, della Legge , n. 311)

") SERVIZIO FINANZIARIO UFFICIO TRIBUTI Regolamento per la definizione agevolata dell Imposta Comunale sugli Immobili (I.C.I.) (conseguente l applicazione dei commi 336 e 337, art. 1, della Legge 30.12.2004,

SERVIZIO FINANZIARIO UFFICIO TRIBUTI Regolamento per la definizione agevolata dell Imposta Comunale sugli Immobili (I.C.I.) (conseguente l applicazione dei commi 336 e 337, art. 1, della Legge 30.12.2004,

Direzione Regionale della Campania

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di Salerno concernente le modalità di partecipazione dei Comuni all attività di

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di Salerno concernente le modalità di partecipazione dei Comuni all attività di

1. D.P.R. 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi IVA

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

PROTOCOLLO D'INTESA TRA

PROTOCOLLO D'INTESA TRA AGENZIA delle ENTRATE Direzione Regionale della Puglia, con sede in Bari (BA), via Amendola n. 201/7, rappresentata dal dott. Giovanni Achille Sanzò, in qualità di Direttore Regionale

PROTOCOLLO D'INTESA TRA AGENZIA delle ENTRATE Direzione Regionale della Puglia, con sede in Bari (BA), via Amendola n. 201/7, rappresentata dal dott. Giovanni Achille Sanzò, in qualità di Direttore Regionale

Via Martiri d Istia, Scarlino (GR) Partita Iva Codice Fiscale

Partita Iva Codice Fiscale") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 26 luglio 2012 Individuazione delle modalita di inserimento negli atti catastali della sussistenza del requisito della ruralita. (12 08730) (GU n. 185 del

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 26 luglio 2012 Individuazione delle modalita di inserimento negli atti catastali della sussistenza del requisito della ruralita. (12 08730) (GU n. 185 del

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Prot. n. 2007/71336 Termini e modalità di attuazione delle disposizioni contenute nell articolo 37, comma 55, del decreto legge 4 luglio 2006, n. 223, convertito,

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Prot. n. 2007/71336 Termini e modalità di attuazione delle disposizioni contenute nell articolo 37, comma 55, del decreto legge 4 luglio 2006, n. 223, convertito,

Comune di Frascati. Direzione Regionale del Lazio

Direzione Regionale del Lazio Comune di Frascati PROTOCOLLO D INTESA tra L Agenzia delle Entrate Direzione Regionale del Lazio nella persona del Direttore Regionale dott.ssa Carla Belfiore e Il Comune

Direzione Regionale del Lazio Comune di Frascati PROTOCOLLO D INTESA tra L Agenzia delle Entrate Direzione Regionale del Lazio nella persona del Direttore Regionale dott.ssa Carla Belfiore e Il Comune

urbanistica e territorio, proprietà edilizie e patrimonio immobiliare,

Direzione Regionale della Lombardia urbanistica e territorio, proprietà edilizie e patrimonio immobiliare, aspetti organizzativi inerenti la gestione delle banche dati, funzionali all'individuazione di

Direzione Regionale della Lombardia urbanistica e territorio, proprietà edilizie e patrimonio immobiliare, aspetti organizzativi inerenti la gestione delle banche dati, funzionali all'individuazione di

SEGNALAZIONI QUALIFICATE

SEGNALAZIONI QUALIFICATE una società di SERVIZI ALLE PUBBLICHE AMMINISTRAZIONI QUADRO NORMATIVO La necessità di coinvolgere gli enti locali nella lotta all evasione fiscale è da lungo tempo avvertita dal

SEGNALAZIONI QUALIFICATE una società di SERVIZI ALLE PUBBLICHE AMMINISTRAZIONI QUADRO NORMATIVO La necessità di coinvolgere gli enti locali nella lotta all evasione fiscale è da lungo tempo avvertita dal

VIOLAZIONE DELLE NORME CATASTALI SANZIONI

VIOLAZIONE DELLE NORME CATASTALI SANZIONI TARDIVO ACCATASTAMENTO FABBRICATI anche EX RURALI Anteriori al 2001 Tardivo accatastamento di fabbricati ex rurali che hanno perso i requisiti di ruralità ante

VIOLAZIONE DELLE NORME CATASTALI SANZIONI TARDIVO ACCATASTAMENTO FABBRICATI anche EX RURALI Anteriori al 2001 Tardivo accatastamento di fabbricati ex rurali che hanno perso i requisiti di ruralità ante

TESIO geom. ILARIO Studio Associato AGRI-GEO

D.L. 13 maggio 2011, n 70 convertito nella L. 106/2011 del 12 luglio 2011 Art. 7 comma 2bis Art. 7 comma 2 ter Art. 7 comma 2 quater Premessa 1 di 3 Provvedimento derivante dalla sentenza della Corte di

D.L. 13 maggio 2011, n 70 convertito nella L. 106/2011 del 12 luglio 2011 Art. 7 comma 2bis Art. 7 comma 2 ter Art. 7 comma 2 quater Premessa 1 di 3 Provvedimento derivante dalla sentenza della Corte di

COMUNE DI VO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Allegato sub A) a deliberazione di C.C. n. 17 del 17-05-2012 COMUNE DI VO Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto del regolamento Art.

Allegato sub A) a deliberazione di C.C. n. 17 del 17-05-2012 COMUNE DI VO Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto del regolamento Art.

Scadenze fiscali: AGOSTO 2011

Scadenze fiscali: AGOSTO 2011 data soggetti adempimento modalità codici tributo lunedì 1 titolari di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di

Scadenze fiscali: AGOSTO 2011 data soggetti adempimento modalità codici tributo lunedì 1 titolari di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di

PARTE TERZA. Comune di Laglio Provincia di Como. Regolamento per l istituzione e l applicazione della TASI INDICE TITOLO I DISPOSIZIONI GENERALI

PARTE TERZA Comune di Laglio Provincia di Como Regolamento per l istituzione e l applicazione della TASI Art. 1.Oggetto del Regolamento Art. 2. Soggetto attivo Art. 3. Indicazione analitica dei servizi

PARTE TERZA Comune di Laglio Provincia di Como Regolamento per l istituzione e l applicazione della TASI Art. 1.Oggetto del Regolamento Art. 2. Soggetto attivo Art. 3. Indicazione analitica dei servizi

CERTIFICAZIONE DEI CARICHI PENDENTI RISULTANTI AL SISTEMA INFORMATIVO DELL ANAGRAFE TRIBUTARIA

Allegato A AGENZIA DELLE ENTRATE Ufficio... CERTIFICAZIONE DEI CARICHI PENDENTI RISULTANTI AL SISTEMA INFORMATIVO DELL ANAGRAFE TRIBUTARIA Il sottoscritto Direttore dell Ufficio, in relazione alla richiesta

Allegato A AGENZIA DELLE ENTRATE Ufficio... CERTIFICAZIONE DEI CARICHI PENDENTI RISULTANTI AL SISTEMA INFORMATIVO DELL ANAGRAFE TRIBUTARIA Il sottoscritto Direttore dell Ufficio, in relazione alla richiesta

Ministero dell Economia e delle Finanze

Prot. 7749 Pubblicato in Gazzetta Ufficiale n. 117 del 21/5/2010 Ministero dell Economia e delle Finanze DIPARTIMENTO DELLE FINANZE. IL DIRETTORE GENERALE DELLE FINANZE DI CONCERTO CON IL CAPO DEL DIPARTIMENTO

Prot. 7749 Pubblicato in Gazzetta Ufficiale n. 117 del 21/5/2010 Ministero dell Economia e delle Finanze DIPARTIMENTO DELLE FINANZE. IL DIRETTORE GENERALE DELLE FINANZE DI CONCERTO CON IL CAPO DEL DIPARTIMENTO

Il Provvedimento del Direttore dell Agenzia delle Entrate è stato adottato di intesa con la Conferenza Stato-città ed autonomie locali.

PROTOCOLLO DI INTESA tra L Associazione Nazionale Comuni d Italia - Associazione Regionale del Friuli Venezia Giulia - e Agenzia delle Entrate Direzione Regionale del Friuli Venezia Giulia per la realizzazione

PROTOCOLLO DI INTESA tra L Associazione Nazionale Comuni d Italia - Associazione Regionale del Friuli Venezia Giulia - e Agenzia delle Entrate Direzione Regionale del Friuli Venezia Giulia per la realizzazione

COMUNE DI PALAZZUOLO SUL SENIO

IMPOSTA MUNICIPALE PROPRIA (I.M.U.) - 2014 PRESUPPOSTO DELL IMPOSTA Possesso di beni immobili siti nel territorio del Comune, esclusa, a decorrere dal 1.1.2014, l abitazione principale e le pertinenze

IMPOSTA MUNICIPALE PROPRIA (I.M.U.) - 2014 PRESUPPOSTO DELL IMPOSTA Possesso di beni immobili siti nel territorio del Comune, esclusa, a decorrere dal 1.1.2014, l abitazione principale e le pertinenze

La tassazione immobiliare alla luce della Finanziaria 2007

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

Scadenze fiscali: LUGLIO 2011

Scadenze fiscali: LUGLIO 2011 data soggetti adempimento modalità codici tributo mercoledì persone fisiche, società semplici, società di persone ovvero persone fisiche che partecipano a società soggette

Scadenze fiscali: LUGLIO 2011 data soggetti adempimento modalità codici tributo mercoledì persone fisiche, società semplici, società di persone ovvero persone fisiche che partecipano a società soggette

INFORMATIVA IMU. Imposta Municipale Propria Sperimentale

INFORMATIVA IMU Imposta Municipale Propria Sperimentale Cosa cambia a partire dal 01/01/2012 Dal primo gennaio 2012 l Imposta Comunale sugli Immobili (ICI) e l IRPEF, con le relative addizionali regionali

INFORMATIVA IMU Imposta Municipale Propria Sperimentale Cosa cambia a partire dal 01/01/2012 Dal primo gennaio 2012 l Imposta Comunale sugli Immobili (ICI) e l IRPEF, con le relative addizionali regionali

Comune di VERRUA SAVOIA. (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU)

REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU)") Comune di VERRUA SAVOIA (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (Approvato con delibera del Consiglio Comunale n. 19 del 26/9/2012 e modificato con delibera

Comune di VERRUA SAVOIA (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (Approvato con delibera del Consiglio Comunale n. 19 del 26/9/2012 e modificato con delibera

L avviso di accertamento

L avviso di accertamento. 1 oggetto della lezione L avviso di accertamento. Tipologia. I metodi di determinazione del reddito complessivo. I metodi di determinazione dei redditi determinati contabilmente.

L avviso di accertamento. 1 oggetto della lezione L avviso di accertamento. Tipologia. I metodi di determinazione del reddito complessivo. I metodi di determinazione dei redditi determinati contabilmente.

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

IMU - Imposta municipale propria Informativa anno 2014

COMUNE DI LEGNAGO UFFICIO TRIBUTI IMU - Imposta municipale propria Informativa anno 2014 Aggiornato al: 12/05/2014 IMU - Imposta municipale propria, è l'imposta a carico dei possessori di immobili. VERSAMENTI

COMUNE DI LEGNAGO UFFICIO TRIBUTI IMU - Imposta municipale propria Informativa anno 2014 Aggiornato al: 12/05/2014 IMU - Imposta municipale propria, è l'imposta a carico dei possessori di immobili. VERSAMENTI

IL DIRETTORE DELL AGENZIA

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

RIPRODUZIONE VIETATA

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica D.L. Milleproroghe Data: 9 marzo 2015 Indice Circolare n. 01/2015

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica D.L. Milleproroghe Data: 9 marzo 2015 Indice Circolare n. 01/2015

DELIBERAZIONE DELLA GIUNTA COMUNALE

DELIBERAZIONE DELLA GIUNTA COMUNALE Copia Atto N 35 Oggetto: Partecipazione all'attività di contrasto all'evasione fiscale in collaborazione con l'agenzia delle Entrate del 05/03/2015 Parere FAVOREVOLE

DELIBERAZIONE DELLA GIUNTA COMUNALE Copia Atto N 35 Oggetto: Partecipazione all'attività di contrasto all'evasione fiscale in collaborazione con l'agenzia delle Entrate del 05/03/2015 Parere FAVOREVOLE

L avviso di accertamento. Università Carlo Cattaneo Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

L avviso di accertamento Università Carlo Cattaneo Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l avviso di accertamento tipologia i metodi di

L avviso di accertamento Università Carlo Cattaneo Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l avviso di accertamento tipologia i metodi di

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Protocollo n.6275 /2011 Modalità per il versamento dell imposta sostitutiva delle imposte ipotecaria e catastale dovuta per i contratti di locazione finanziaria di immobili in corso di esecuzione alla

Protocollo n.6275 /2011 Modalità per il versamento dell imposta sostitutiva delle imposte ipotecaria e catastale dovuta per i contratti di locazione finanziaria di immobili in corso di esecuzione alla

AGE.AGEDC001.REGISTRO UFFICIALE U

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

2009, è divenuta ale. delega,

La riforma fiscale, anticipata dallaa Legge Delega n.. 42 del 5 Maggio 2009, è divenuta tangibile per le municipalità, attraverso o l entrata in vigore del Decreto Legislativo 23/2011 sul federalismo fiscale

La riforma fiscale, anticipata dallaa Legge Delega n.. 42 del 5 Maggio 2009, è divenuta tangibile per le municipalità, attraverso o l entrata in vigore del Decreto Legislativo 23/2011 sul federalismo fiscale

SOMMARIO. Premessa... 5

SOMMARIO Premessa... 5 REATI TRIBUTARI IMPOSTE SUI REDDITI ED IVA D.Lgs. 10 marzo 2000, n. 74. - Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell art. 9

SOMMARIO Premessa... 5 REATI TRIBUTARI IMPOSTE SUI REDDITI ED IVA D.Lgs. 10 marzo 2000, n. 74. - Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell art. 9

CONVENZIONE I.C.I. 1 Convenzione ICI SA SERIT SICILIA Ver. 1.0 del 21 febbraio 2011

CONVENZIONE I.C.I. Il giorno del mese di dell anno presso il Comune di.. provincia di tra: la SERIT Sicilia S.p.A. Agente della riscossione per le province siciliane, (di seguito denominata Agente della

CONVENZIONE I.C.I. Il giorno del mese di dell anno presso il Comune di.. provincia di tra: la SERIT Sicilia S.p.A. Agente della riscossione per le province siciliane, (di seguito denominata Agente della

Pubblicazione sul sito internet del provvedimento 19 aprile 2011 concernente l'attribuzione della rendita presunta (11A05492)

") Agenzia del Territorio COMUNICATO Pubblicazione sul sito internet del provvedimento 19 aprile 2011 concernente l'attribuzione della rendita presunta (11A05492) (GU n. 96 del 27-4-2011 ) Si rende noto che

Agenzia del Territorio COMUNICATO Pubblicazione sul sito internet del provvedimento 19 aprile 2011 concernente l'attribuzione della rendita presunta (11A05492) (GU n. 96 del 27-4-2011 ) Si rende noto che

OGGETTO: Il termine del per gli accertamenti

Informativa per la clientela di studio N. 165 del 11.12.2013 Ai gentili Clienti Loro sedi OGGETTO: Il termine del 31.12 per gli accertamenti Gentile Cliente, con la stesura del presente documento informativo,

Informativa per la clientela di studio N. 165 del 11.12.2013 Ai gentili Clienti Loro sedi OGGETTO: Il termine del 31.12 per gli accertamenti Gentile Cliente, con la stesura del presente documento informativo,

Guardia di Finanza PROTOCOLLO D INTESA TRA

Direzione Regionale della Campania Guardia di Finanza PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale della Campania (di qui in avanti D.R.E. Campania) con sede in Napoli Via A. Diaz

Direzione Regionale della Campania Guardia di Finanza PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale della Campania (di qui in avanti D.R.E. Campania) con sede in Napoli Via A. Diaz

INFORMATIVA IMU 2013

Comune di Mandela Provincia di Roma Piazza Europa Unita 1 INFORMATIVA IMU 2013 Imposta Municipale Propria (testo aggiornato al-dl n. 35 del 8 aprile 2013 ed al -Decreto Legge n.54/2013) a cura di : Geom.

Comune di Mandela Provincia di Roma Piazza Europa Unita 1 INFORMATIVA IMU 2013 Imposta Municipale Propria (testo aggiornato al-dl n. 35 del 8 aprile 2013 ed al -Decreto Legge n.54/2013) a cura di : Geom.

MUNICIPIO DELLA CITTA DEL VASTO Provincia di Chieti R E G O L A M E N T O I M P O S T A M U N I C I P A L E P R O P R I A

MUNICIPIO DELLA CITTA DEL VASTO Provincia di Chieti R E G O L A M E N T O I M P O S T A M U N I C I P A L E P R O P R I A Approvato con Delibera del C.C. n. 21 del 7 maggio 2012 ART. 1 OGGETTO DEL REGOLAMENTO

MUNICIPIO DELLA CITTA DEL VASTO Provincia di Chieti R E G O L A M E N T O I M P O S T A M U N I C I P A L E P R O P R I A Approvato con Delibera del C.C. n. 21 del 7 maggio 2012 ART. 1 OGGETTO DEL REGOLAMENTO

COMUNE DI SAN MINIATO

COMUNE DI SAN MINIATO PROVINCIA DI PISA REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI INDIVISIBILI (TASI) Approvato con delibera consiliare n. 21 del 20/03/2014 Modificato con delibera

COMUNE DI SAN MINIATO PROVINCIA DI PISA REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO COMUNALE SUI SERVIZI INDIVISIBILI (TASI) Approvato con delibera consiliare n. 21 del 20/03/2014 Modificato con delibera

PROTOCOLLO D INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE PROVINCIALE DI RIETI NELLA PERSONA DEL DIRETTORE PROVINCIALE DR.

Direzione Provinciale di Rieti Comune di Rieti PROTOCOLLO D INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE PROVINCIALE DI RIETI NELLA PERSONA DEL DIRETTORE PROVINCIALE DR. SABATINO ALIMENTI E IL COMUNE DI

Direzione Provinciale di Rieti Comune di Rieti PROTOCOLLO D INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE PROVINCIALE DI RIETI NELLA PERSONA DEL DIRETTORE PROVINCIALE DR. SABATINO ALIMENTI E IL COMUNE DI

PROTOCOLLO D INTESA TRA

Direzione Regionale del Piemonte Comando Regionale Piemonte PROTOCOLLO D INTESA TRA AGENZIA DELLE ENTRATE- Direzione Regionale del Piemonte - con sede in Torino, Corso Vinzaglio n. 8 - P.IVA 06363391001,

Direzione Regionale del Piemonte Comando Regionale Piemonte PROTOCOLLO D INTESA TRA AGENZIA DELLE ENTRATE- Direzione Regionale del Piemonte - con sede in Torino, Corso Vinzaglio n. 8 - P.IVA 06363391001,

IL DIRETTORE DELL AGENZIA. dispone

PROT. 112072/2016 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti destinatari

PROT. 112072/2016 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti destinatari

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111).

N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111).

di qui in avanti parti PREMESSO CHE :

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di Napoli concernente le modalità di partecipazione dei Comuni all attività di

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di Napoli concernente le modalità di partecipazione dei Comuni all attività di

Circolare informativa 6/2016. ( a cura di Sara Razzi) BOLLO VIRTUALE

BOLLO VIRTUALE") Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

VISTI gli articoli 76 e 87, quinto comma, della Costituzione; VISTO l articolo 1 della legge 6 giugno 2016, n. 106, recante delega al Governo per la

VISTI gli articoli 76 e 87, quinto comma, della Costituzione; VISTO l articolo 1 della legge 6 giugno 2016, n. 106, recante delega al Governo per la riforma del terzo settore, dell impresa sociale e per

VISTI gli articoli 76 e 87, quinto comma, della Costituzione; VISTO l articolo 1 della legge 6 giugno 2016, n. 106, recante delega al Governo per la riforma del terzo settore, dell impresa sociale e per

COMUNE DI MADDALONI REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI MADDALONI REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 24 DEL 23/05/2014) Art. 1 OGGETTO DEL REGOLAMENTO Il presente

COMUNE DI MADDALONI REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 24 DEL 23/05/2014) Art. 1 OGGETTO DEL REGOLAMENTO Il presente

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA (I.M.U.)

") COMUNE DI ROCCASTRADA (Provincia di Grosseto) REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA (I.M.U.) ANNO 2014 1 INDICE Art. 1 Oggetto del regolamento Art. 2 Assimilazione all abitazione

COMUNE DI ROCCASTRADA (Provincia di Grosseto) REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA (I.M.U.) ANNO 2014 1 INDICE Art. 1 Oggetto del regolamento Art. 2 Assimilazione all abitazione

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012 Di seguito evidenziamo i principali adempimenti dal 15 2012 al 15 dicembre 2012, con il commento dei termini di

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012 Di seguito evidenziamo i principali adempimenti dal 15 2012 al 15 dicembre 2012, con il commento dei termini di

SCADENZIARIO TRIBUTARIO Memorandum Gennaio 2010

SCADENZIARIO TRIBUTARIO Memorandum Gennaio 2010 1 Venerdì IMPOSTE E CONTRIBUTI/MODELLO F24 Versamento e compensazione 1 Venerdì CALAMITÀ ED EVENTI ECCEZIONALI Imposte e tasse - Termini di adempimento 5

SCADENZIARIO TRIBUTARIO Memorandum Gennaio 2010 1 Venerdì IMPOSTE E CONTRIBUTI/MODELLO F24 Versamento e compensazione 1 Venerdì CALAMITÀ ED EVENTI ECCEZIONALI Imposte e tasse - Termini di adempimento 5

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

ISCRIZIONE CESSAZIONE E VARIAZIONE

È imprenditore artigiano colui che svolge un attività di produzione di beni, anche semilavorati, o di prestazione di servizi escluse le attività agricole e commerciali, di intermediazione nella circolazione

È imprenditore artigiano colui che svolge un attività di produzione di beni, anche semilavorati, o di prestazione di servizi escluse le attività agricole e commerciali, di intermediazione nella circolazione

Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009.

Torino, 09/06/2009 SCADENZARIO TRIBUTARIO: GIUGNO 2009 Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009. 1 15 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 09/06/2009 SCADENZARIO TRIBUTARIO: GIUGNO 2009 Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009. 1 15 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

IMU ed enti non commerciali

IMU ed enti non commerciali Lorenzo Ferreri 21 novembre 2016 Pagina 1 di 22 IMU Soggetti passivi: - proprietario - titolare del diritto reale (usufrutto, uso, abitazione, enfiteusi e superficie) - il locatario

IMU ed enti non commerciali Lorenzo Ferreri 21 novembre 2016 Pagina 1 di 22 IMU Soggetti passivi: - proprietario - titolare del diritto reale (usufrutto, uso, abitazione, enfiteusi e superficie) - il locatario

COMUNE DI GAETA (Provincia di Latina) REGOLAMENTO

REGOLAMENTO") COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative. IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016 Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016 Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

COMUNE DI IMPRUNETA PROVINCIA DI FIRENZE

COMUNE DI IMPRUNETA PROVINCIA DI FIRENZE REGOLAMENTO PER L ISTITUZIONE ED IL FUNZIONAMENTO DEL CONSIGLIO TRIBUTARIO AI SENSI DELL ART. 18 D.L. 31/05/2010 N 78 CONVERTITO IN L. 30/07/2010 N 122. INDICE

COMUNE DI IMPRUNETA PROVINCIA DI FIRENZE REGOLAMENTO PER L ISTITUZIONE ED IL FUNZIONAMENTO DEL CONSIGLIO TRIBUTARIO AI SENSI DELL ART. 18 D.L. 31/05/2010 N 78 CONVERTITO IN L. 30/07/2010 N 122. INDICE

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria

G u i d a a l l I M U C o m u n e d i V i l l a S a n G i o v a n n i ( R C ) P a g i n a 1 COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria GUIDA ALL IMU IMPOSTA MUNICIPALE UNICA 1. CHE COS E

G u i d a a l l I M U C o m u n e d i V i l l a S a n G i o v a n n i ( R C ) P a g i n a 1 COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria GUIDA ALL IMU IMPOSTA MUNICIPALE UNICA 1. CHE COS E

Comune di Porcari Prov. di Lucca. Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.)

") Comune di Porcari Prov. di Lucca Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.) Approvato con delibera del C.C. n. 9 del 29/03/2012 Modificato con delibera del C.C n. 44 del 27/09/2012

Comune di Porcari Prov. di Lucca Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.) Approvato con delibera del C.C. n. 9 del 29/03/2012 Modificato con delibera del C.C n. 44 del 27/09/2012

REGOLAMENTO PER L ISTITUZIONE

COMUNE DI CAMBIANO (Provincia di Torino) REGOLAMENTO PER L ISTITUZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione C.C. n. 21 del 18.06.2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

COMUNE DI CAMBIANO (Provincia di Torino) REGOLAMENTO PER L ISTITUZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione C.C. n. 21 del 18.06.2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

D.ssa Alessandra Brambilla NOTAIO Via dei Bossi n MILANO Tel r.a. Fax

Commento al D.L. 4.07.2006 n. 223 convertito nella Legge 4.08.2006 n. 248 (disposizioni di interesse immobiliare) Misure fiscali 1) Sono soggette ad IVA (e quindi a imposta registro, ipotecaria, catastale

Commento al D.L. 4.07.2006 n. 223 convertito nella Legge 4.08.2006 n. 248 (disposizioni di interesse immobiliare) Misure fiscali 1) Sono soggette ad IVA (e quindi a imposta registro, ipotecaria, catastale

C O M U N E D I SANNICANDRO DI BARI

C O M U N E D I SANNICANDRO DI BARI Provincia di Bari REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE I.U.C. (Approvato con Deliberazione Consiliare n.. del..) 1 CAPITOLO 1 Disciplina generale

C O M U N E D I SANNICANDRO DI BARI Provincia di Bari REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE I.U.C. (Approvato con Deliberazione Consiliare n.. del..) 1 CAPITOLO 1 Disciplina generale

Regolamento per la disciplina del Tributo sui Servizi Indivisibili - TASI

Comune di ROVERBELLA Provincia di MANTOVA Regolamento per la disciplina del Tributo sui Servizi Indivisibili - TASI Approvato con delibera del Consiglio Comunale n. 19 del 30.04.2014 INDICE Art. 01 - Art.

Comune di ROVERBELLA Provincia di MANTOVA Regolamento per la disciplina del Tributo sui Servizi Indivisibili - TASI Approvato con delibera del Consiglio Comunale n. 19 del 30.04.2014 INDICE Art. 01 - Art.

CITTA DI FERMO REGOLAMENTO

CITTA DI FERMO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA - IMU - Approvato con delibera di Consiglio Comunale n. 51 del 29.06.2012 Modificato con delibera di Consiglio Comunale n. 84

CITTA DI FERMO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA - IMU - Approvato con delibera di Consiglio Comunale n. 51 del 29.06.2012 Modificato con delibera di Consiglio Comunale n. 84

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT.N. 27067 Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL

PROT.N. 27067 Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL

COMUNE DI TRIVIGLIANO

COMUNE DI TRIVIGLIANO PROVINCIA DI FROSINONE Vademecum per il pagamento di Imu, Tasi e Tari Recenti provvedimenti del Governo hanno previsto dal 2014 l introduzione della nuova imposta unica comunale (IUC).

COMUNE DI TRIVIGLIANO PROVINCIA DI FROSINONE Vademecum per il pagamento di Imu, Tasi e Tari Recenti provvedimenti del Governo hanno previsto dal 2014 l introduzione della nuova imposta unica comunale (IUC).

92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016

Napoli 30 Giugno 2016") Redazione a cura della Commissione Comunicazione del CPO di Napoli 92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016 Con provvedimento del 1 giugno 2016, l Agenzia individua le anomalie nei dati degli studi

Redazione a cura della Commissione Comunicazione del CPO di Napoli 92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016 Con provvedimento del 1 giugno 2016, l Agenzia individua le anomalie nei dati degli studi

Comune di Gualdo Tadino Provincia di Perugia

ALIQUOTE E DETRAZIONI IMU 2016 COSI COME APPROVATE DAL CONSIGLIO COMUNALE CON DELIBERAZIONE n. 6 del 30-04-2016. Tipologia di immobile Aliquote IMU 2016 Abitazione principale e pertinenze (escluse categorie

ALIQUOTE E DETRAZIONI IMU 2016 COSI COME APPROVATE DAL CONSIGLIO COMUNALE CON DELIBERAZIONE n. 6 del 30-04-2016. Tipologia di immobile Aliquote IMU 2016 Abitazione principale e pertinenze (escluse categorie

Obbligatorietà, scadenze, procedure, difficoltà tecniche ed operative - il ruolo del Tecnico Professionista -

Obbligatorietà, scadenze, procedure, difficoltà tecniche ed operative - il ruolo del Tecnico Professionista - Napoli, 13 Marzo 2008 di Bruno Razza 1 Accatastamento di tutti i fabbricati: esigenza sociale

Obbligatorietà, scadenze, procedure, difficoltà tecniche ed operative - il ruolo del Tecnico Professionista - Napoli, 13 Marzo 2008 di Bruno Razza 1 Accatastamento di tutti i fabbricati: esigenza sociale

Scadenze fiscali: FEBBRAIO 2013

Scadenze fiscali: FEBBRAIO 2013 data soggetti adempimento modalità codici tributo venerdì 1 4 venerdì 15 soggetti iva che presentano la dichiarazione in via autonoma proprietari o titolari di altro diritto

Scadenze fiscali: FEBBRAIO 2013 data soggetti adempimento modalità codici tributo venerdì 1 4 venerdì 15 soggetti iva che presentano la dichiarazione in via autonoma proprietari o titolari di altro diritto