La Tracciabilità dei flussi finanziari. Profili generali e Aspetti operativi

|

|

|

- Ambrogio Bassi

- 7 anni fa

- Visualizzazioni

Transcript

1 La Tracciabilità dei flussi finanziari Profili generali e Aspetti operativi 1

2 Obiettivi dell incontro Richiamare le finalità delle disposizioni normative Specificare l ambito oggettivo e soggettivo di applicazione Focalizzare gli aspetti operativi Confronto su aspetti critici e le modalità operative 2

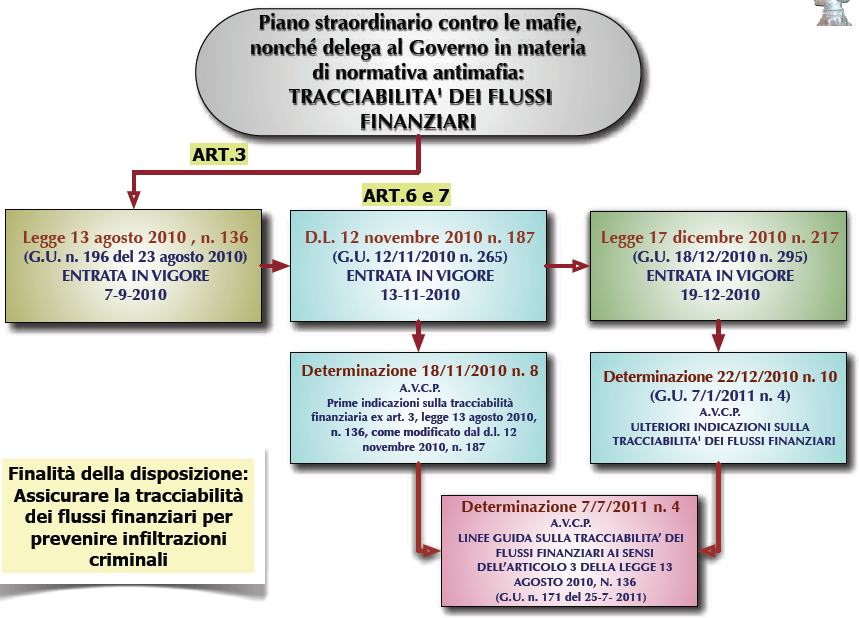

3 Principali riferimenti Legge 13/08/2010 n. 136 Piano straordinario contro le mafie, nonché delega al Governo in materia di normativa antimafia (art. 3 - Tracciabilità dei flussi finanziari; art. 6 Sanzioni ) D. L. 12/11/2010 n. 187 Misure urgenti in materia di sicurezza convertito in legge, con modificazioni, dalla Legge 17/12/2010 n. 217 (art. 6 - Disposizioni sulla tracciabilità dei flussi finanziari; art. 7 - Modifiche alla legge 13 agosto 2010 n. 136) Determinazione n. 4 del 7 luglio 2011 dell AVCP 3

4 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità Finalità: Assicurare la tracciabilità dei flussi finanziari per prevenire le infiltrazioni criminali Obiettivi: Rendere trasparenti le operazioni finanziarie relative all utilizzo del corrispettivo dei contratti di appalto pubblici per consentire il controllo ex post e intercettare eventuali usi degli stessi da parte delle imprese malavitose Contrastare le imprese che, per la loro contiguità con la criminalità organizzata, operano in modo irregolare ed anticoncorrenziale 4

5 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità Ratio: Prevenire le infiltrazioni malavitose, contrastare la criminalità organizzata le imprese che operano in modo anticoncorrenziale e facilitare l attività di investigazione Regola generale: I flussi finanziari provenienti da soggetti tenuti all osservanza del Codice dei contratti e diretti ad operatori economici aggiudicatari di un contratto di appalto ed ai soggetti della filiera della imprese devono essere tracciati in modo che ogni incasso e pagamento possa essere controllato ex post. 5

6 6

7 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità I pilastri fondamentali dell articolo 3 sono: $ Utilizzo dei conti correnti dedicati, anche non in via esclusiva, per l incasso ed i pagamenti di movimentazioni finanziarie derivanti da un contratto di appalto Obbligo di utilizzo di strumenti tracciabili per i pagamenti (bonifico bancario o postale ovvero altri strumenti idonei a consentire la piena tracciabilità) $ Indicazione del CIG e CUP (ove obbligatorio) Il divieto di utilizzo del contante per incassi e pagamenti derivanti da contratto di appalto e divieto di movimentazioni in contante sui conti dedicati 7

8 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità - Entrata in vigore (7 settembre 2010) - Regime transitorio (fino al 17 giugno Art. 6 D.L. 187/2010) - Scaduto periodo transitorio: adeguamento automatico (art C.C.) e invio specifica comunicazione ai contraenti 8

9 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità Per i contratti in corso di esecuzione alla scadenza del periodo transitorio, è opportuno: inviare agli operatori economici una comunicazione con la quale si evidenzia l avvenuta integrazione automatica del contratto principale e dei contratti da esso derivati e, al contempo, si procede alla comunicazione del CIG, laddove non precedentemente previsto. 9

10 Aspetti contrattuali: La clausola per gli obblighi tracciabilità Art. 3 comma 8 L. 136/2010: La stazione appaltante, nei contratti sottoscritti con gli appaltatori relativi a lavori, servizi e forniture di cui al comma 1, inserisce, a pena di nullità assoluta, un apposita clausola con la quale essi assumono gli obblighi di tracciabilità dei flussi finanziari di cui alla presente legge. Il contratto deve essere munito della clausola risolutiva espressa da attivarsi in tutti i casi in cui le transazioni sono state eseguite senza avvalersi di banche o della società Poste italiane Spa o altri istituti di pagamento autorizzati (art. 3, comma 9 bis) L appaltatore, il subappaltatore o il subcontraente che ha notizia dell inadempimento della propria controparte agli obblighi Di tracciabilità [..] procede all immediata risoluzione del rapporto contrattuale, informando contestualmente la stazione appaltante e la prefettura-ufficio territoriale del Governo territorialmente competente 10

11 Aspetti contrattuali: La clausola per gli obblighi tracciabilità Schema della clausola da inserire nel contratto tra stazione appaltante ed appaltatore ai sensi della legge 13 agosto 2010, n. 136 e successive modifiche Art. (...) (Obblighi dell appaltatore relativi alla tracciabilità dei flussi finanziari) 1. L appaltatore (...) assume tutti gli obblighi di tracciabilità dei flussi finanziari di cui all articolo 3 della legge 13 agosto 2010, n. 136 e successive modifiche. 2. L appaltatore si impegna a dare immediata comunicazione alla stazione appaltante ed alla prefettura-ufficio territoriale del Governo della provincia di (...) della notizia dell inadempimento della propria controparte (subappaltatore/subcontraente) agli obblighi di tracciabilità finanziaria. 11

12 1- Ambito oggettivo di applicazione confini perimetrali: Appalti: art. 3 commi 7, 9 e 10 D.Lgs. 163/2006 Subappalti: subappalti ex art. 118 del Codice e subcontratti assimilati ai subappalti Subcontratti: contratti derivati dall appalto ancorchè non qualificabili come subappalti (non prevedono manodopera e/o non superano i limiti quantitativi art. 118, c.11) 12

13 2 - Ambito oggettivo di applicazione Contratto di appalto (art C.C.) E il contratto con il quale una parte assume con organizzazione dei mezzi necessari e con gestione a proprio rischio il compimento di un opera o di un servizio verso un corrispettivo in denaro. Concessione (art. 3 comma 11, 12 D.Lgs. 163/2006) E un contratto che presenta le caratteristiche di un appalto pubblico di lavori o di servizi ad eccezione del fatto che il corrispettivo consiste unicamente nel diritto di gestire l opera o i servizi o in tale diritto accompagnato da un prezzo 13

14 3 - Ambito oggettivo di applicazione La normativa sulla tracciabilità si applica ai flussi finanziari derivanti dai contratti di appalto e di concessione posti in essere dalle stazioni appaltanti ai sensi dell art. 32 del Codice, dagli enti aggiudicatori ex art. 207 (settori speciali) e dai soggetti aggiudicatori ex art. 3, commi 31 e 32 del Codice (Contratti esclusi ex Titolo II, parte I del Codice purchè riconducibili alla fattispecie dell appalto) Procedura di selezione del socio privato di una società mista (Det. AVCP n. 4 del 7 luglio 2011 Linee Guida sulla tracciabilità) 14

15 1- Ambito soggettivo Appaltatori, subappaltatori, subcontraenti della filiera delle imprese, concessionari di finanziamenti pubblici anche europei a qualsiasi titolo interessati a lavori, servizi e forniture pubblici (art. 3 L. 136/2010) Le imprese interessate all esecuzione dell appalto pubblico: tutti i soggetti che intervengono a qualunque titolo nel ciclo di realizzazione dell opera, anche con noli e forniture di beni e prestazioni di servizi, ivi compresi quelli di natura intellettuale, qualunque sia l importo dei relativi contratti e subcontratti (DPR n. 150/2010 Regolamento in materia di rilascio delle informazioni antimafia ) 15

16 2- Ambito soggettivo Stazioni appaltanti (Det. AVCP n. 8/2010 punto 3) : Considerato che la norma ha finalità antimafia e che la normativa antimafia trova applicazione generalizzata ai contratti pubblici, sono tenuti all osservanza degli obblighi di tracciabilità tutti i soggetti sottoposti all applicazione del Dlgs 163/2006 così come definiti all art. 3 comma 33 e all art. 32 (CIG, CUP e l inserimento della clausola di nullità assoluta nei contratti) Altri soggetti aggiudicatori, tra i quali i titolari di permesso di costruire che assumono in via diretta l esecuzione delle opere di urbanizzazione a scomputo parziale o totale del contributo previsto per il rilascio del permesso 16

17 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità Riassumendo: Le norme sulla tracciabilità dei flussi finanziari si applicano in tutti i casi in cui: sia stipulato un contratto d appalto pubblico tra un operatore economico e un committente pubblico indipendentemente dall esperimento di una gara per l affidamento dell opera o del servizio a prescindere dal valore che può essere anche modico 17

18 Art. 3 Legge 136/2010 Determinazione AVCP n. 4/2011 Linee Guida sulla Tracciabilità Riassumendo non assumono rilevanza né la forma giuridica (società pubblica o privata, organismi di diritto pubblico, imprenditori individuali o professionisti), né il tipo di attività svolta dagli operatori economici rileva la stretta dipendenza funzionale della prestazione oggetto del subcontratto a quella dell appalto principale 18

19 Precisazioni introdotte dal DL 187/2011 (Det. AVCP n. 8/2010 poi Det AVCP n. 4/ 2011 Linee Guida) Filiera delle imprese: l art. 6 comma 3 del DL 187/2010 ha chiarito che l espressione si intende riferita ai subappalti come definiti dall art. 118 comma 11 del Codice, nonché ai subcontratti stipulati per l esecuzione anche non esclusiva del Contratto. (Det. AVCP n. 8/2010 punto 3) Contratti di subappalto: i contratti autorizzati dalla S.A. ex art.118 co.11. Subcontratti:l insieme più ampio dei contratti derivati dall appalto, ancorchè non qualificabili come subappalto, riconducibili all art. 118 co 11 (d importo inferiore al 2% della prestazione affidata al subappaltatore o inferiore a 100 mila euro) secondo il criterio della stretta dipendenza funzionale della prestazione oggetto del subcontratto rispetto a quella dell appalto principale ad es: noli a caldo e a freddo, forniture di ferro, calcestruzzo, inerti, trasporti, scavo,smaltimento terre e rifiuti, servizio di vigilanza, progettazione, mensa di cantiere, pulizie di cantiere. Dpr 20 agosto 2010 n. 150: Tutti i soggetti che intervengono a qualunque titolo nel ciclo di realizzazione dell opera, anche con noli e forniture di beni e prestazioni di servizi, ivi compresi quelli di natura intellettuale, qualunque sia l importo dei relativi contratti o dei subcontratti. 19

20 Ulteriori Precisazioni Concessionari di finanziamenti pubblici: (Det. AVCP n. 4/ 2011 Linee Guida) Soggetti, anche privati, destinatari di finanziamenti pubblici che stipulano contratti di appalto per la realizzazione dell oggetto del finanziamento, indipendentemente dall importo. L articolo 3 richiede espressamente una correlazione con l esecuzione di appalti di lavori, servizi e forniture. 20

21 I flussi finanziari soggetti a tracciabilità Contratti di appalto lavori, servizi e forniture, anche esclusi (in tutto o in parte) e l affidamento al contraente generale Concessioni di lavori e servizi indipendentemente dalla procedura di affidamento adottata (anche servizi pubblici locali) Contratti di paternariato pubblico privato (compresa la locazione finanziaria) Contratti di subappalto, subfornitura e subcontratti Contratti in economia, compresi gli affidamenti diretti 21

22 1 - I flussi finanziari esclusi dalla tracciabilità Trasferimento fondi da parte delle amministrazioni dello Stato a favore di soggetti pubblici (anche società) per costi relativi ad attività espletate in funzione del ruolo istituzionale Gli affidamenti in house (difetto requisito della terzietà) Prestazioni eseguite da società in house in favore delle PA delle quali costistuiscono il braccio operativo Appalti articolo 19 comma 2: appalti aggiudicati ad un Amministrazione aggiudicatrice o ad associazione o consorzio di amministrazioni aggiudicatrici in base ad un diritto esclusivo di cui beneficiano in virtù di disposizioni legislative, regolamentari o amministrative pubblicate, purchè tali disposizioni siano compatibili con il Trattato 22

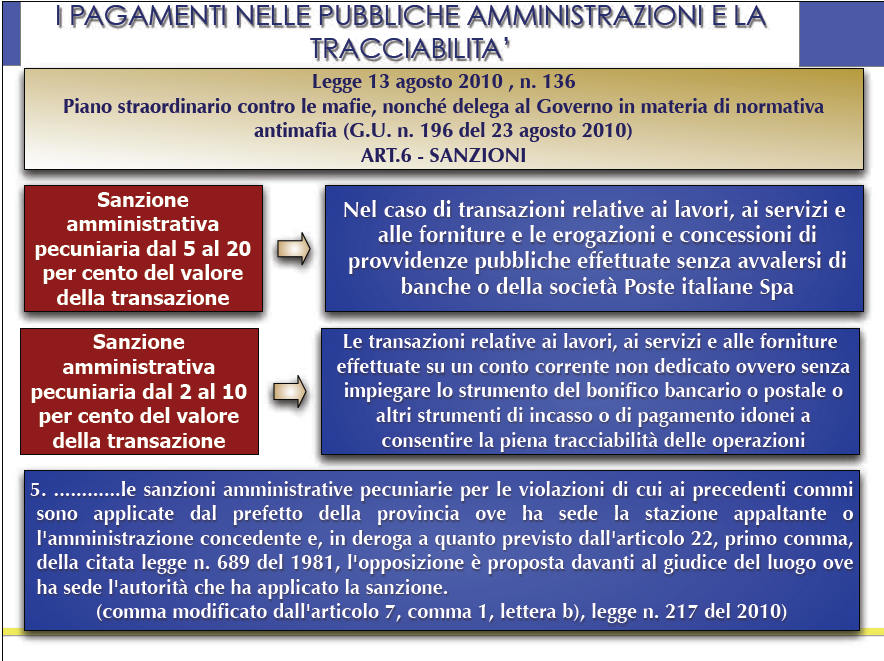

23 2 - I flussi finanziari esclusi dalla tracciabilità Contratti stipulati da un operatore economico italiano con stazione appaltante straniera. Contratti esclusi di cui al Titolo II, parte I, del Codice se non riconducibili alla fattispecie dell appalto(artt. 16 e segg.). In particolare sono esclusi gli appalti di cui all articolo 25 e la sponsorizzazione come contratto attivo. Incarichi di collaborazione ex art. 7 d.lgs 165/2001 (tuttavia i servizi di collocamento e reperimento del personale di cui all allegato IIB sono soggetti agli obblighi di tracciabilità) Contratti aventi ad oggetto l'acquisto o la locazione di terreni, fabbricati esistenti o altri beni immobili o riguardanti diritti su tali beni (art. 19, comma 1, lett. a) Contratti concernenti i servizi di arbitrato e conciliazione (art. 19, comma 1, lett. c). 23

24 3 - I flussi finanziari esclusi dalla tracciabilità Prestazioni lavori, servizi e forniture in amministrazione diretta ex art. 125 comma 3 del Codice (ma sono soggetti agli obblighi della tracciabilità le acquisizioni di beni e servizi in economia se qualificabili come appalti -, in cottimo fiduciario e gli affidamenti diretti) Patrocinio legale (circoscritto soltanto al bisogno di difesa giudiziale del cliente inquadrabile nella prestazione di opera intellettuale) Prestazioni socio sanitarie e di ricovero, di specialistica ambulatoriale e diagnostica strumentale in regime di accreditamento (orientamento non conforme giurisprudenza) Spese sostenute dai cassieri utilizzando il fondo economale, non a fronte di contratti di appalto 24

25 4 - I flussi finanziari esclusi dalla tracciabilità Erogazione diretta di contributi da parte della P.A. a persone in condizioni di bisogno economico e fragilità personale e sociale, nonchè per progetti educativi Pagamento quote associative Risarcimenti corrisposti dalle imprese assicuratrici appaltatrici ai soggetti danneggiati dalle stazioni appaltanti Indennità, indennizzi e risarcimenti dei danni corrisposti a seguito di procedure espropriative 25

26 Che cosa è tracciabile ex art. 3, commi 1 e 2: Riassumendo: $ I pagamenti della stazione appaltante all appaltatore o al subappaltatore (pagamenti diretti ex art. 118 co. 3 Dlgs 163/2006) o al sub contraente nonché ai concessionari di finanziamenti pubblici anche europei se correlati all esecuzione di appalti $ I pagamenti dell appaltatore, del subappaltatore, del sub contraente e del concessionario da c/c dedicati verso c/c non dedicati per: stipendi di dirigenti e impiegati manodopera spese generali (cancelleria, fotocopie, abbonamenti e pubblicità,canoni utenze e affitto) immobilizzazioni tecniche consulenze legali, amministrative, tributarie e tecniche (Det. AVCP n.8/2010 punto 6.1) 26

27 1- Modalità di attuazione della tracciabilità Utilizzo da parte dell appaltatore, subappaltatore o subcontraente di uno o più conti correnti bancari o postali, dedicati anche in via non esclusiva alle commesse pubbliche Effettuazione di tutti i movimenti finanziari (pagamenti e incassi) esclusivamente con il bonifico bancario o postale ovvero con altri strumenti di pagamenti idonei a garantire la piena tracciabilità delle operazioni (art. 3 comma 1) Indicazione del codice identificativo di gara (CIG) negli strumenti di pagamento ad ogni transazione e, ove obbligatorio, il codice unico di progetto (CUP, art. 11 L. n. 3/2006). 27

28 2- Modalità di attuazione della tracciabilità Inserimento a pena di nullità assoluta nei contratti di appalto di apposita clausola con la quale gli appaltatori si assumono gli obblighi di tracciabilità dei flussi finanziari (art. 3 comma 8). Inserimento clausola risolutiva espressa in caso di mancato utilizzo del bonifico bancario o postale ovvero di altri strumenti idonei (art. 3 comma 9 bis). La stazione appaltante verifica che nei contratti sottoscritti con i subappaltatori e i subcontraenti della filiera delle imprese sia inserita a pena di nulllità assoluta la clausola di assunzione degli obblighi di tracciabilità (art. 3 comma 9). 28

29 1- Modalità operative: Conto corrente dedicato in via esclusiva (art. 3 c. 1): I pagamenti effettuati dalla S.A. a favore dell appaltatore, e quelli effettuati dall appaltatore nei confronti dei subcontraenti e da questi ad altri operatori economici devono transitare su un conto corrente acceso esclusivamente per la commessa in oggetto. Sono assimilati i conti correnti presso istituti di pagamento e istituti di moneta elettronica C/C dedicato anche in via non esclusiva art. 6 co. 4 DL 187/2011 : Ogni operazione finanziaria relativa a commesse pubbliche deve essere realizzata tramite uno o più conti correnti bancari o postali utilizzati anche promiscuamente per più commesse, purchè per ciascuna commessa sia effettuata la comunicazione di cui all art. 3 comma 7 circa il conto o i conti utilizzati, e nel senso che sui medesimi conti possono essere effettuati movimenti finanziari anche estranei alle commesse pubbliche comunicate. 29

30 2- Modalità operative E ammesso dedicare più conti alla medesima commessa, oppure dedicare un unico conto a più commesse Considerato che un fornitore può avere una molteplicità di contratti stipulati con la stessa stazione appaltante, è ammissibile che lo stesso comunichi il conto corrente dedicato una sola volta tutti i rapporti giuridici presenti o futuri con la medesima stazione appaltante si avvarrà di un o o più conti correnti dedicati. Art. 6 comma 1: Sanzione amministrativa pecuniaria dal 5 al 20 per cento del valore della transazione stessa in caso di transazioni effettuate senza avvalersi di banche o della società Poste italiane spa 30

31 3- Modalità operative Art. 6 comma 2: Sanzione amministrativa pecuniaria dal 2 al 10 per cento del valore della transazione stessa in caso di conti correnti non dedicati ovvero senza impiegare lo strumento del bonifico bancario o postale Sanzione amministrativa pecuniaria dal 2 al 10 per cento del valore della transazione stessa se nel bonifico bancario o postale viene omessa indicazione CIG/CUP 31

32 Che cosa può essere pagato in contanti: Spese effettuate dai cassieri mediante il fondo economale che non siano collegate ad un contratto di appalto Tipologia di spese ammissibili tipizzata, individuata da ciascuna stazione appaltante con proprio regolamento di contabilità ex artt 152 e 153 del Dlgs 267/2000 e di modesta entità per importi certi e prefissati. ad es: valori bollati, spese postali, imposte e altri diritti erariali, biglietti mezzi di trasporto, giornali e pubblicazioni 32

33 1- Obblighi della stazione appaltante Le stazioni appaltanti sono tenute al rispetto dei seguenti obblighi: - richiesta del CIG per qualsiasi appalto di lavori, forniture o servizi indipendentemente dall importo presunto, e del CUP (ove obbligatorio) - richiesta ai soggetti interessati degli estremi identificativi dei conti correnti bancari o postali dedicati anche non in via esclusiva all appalto in oggetto - richiesta ai soggetti interessati delle generalità e del codice fiscale relativi alle persone delegate ad operare sugli stessi conti - inserimento nei contratti di apposite clausole per l assunzione degli obblighi relativi alla tracciabilità - verifica dell inserimento della clausola nei contratti e controlli a campione (art. 3 comma 9) 33

34 1- Obblighi di comunicazione alla stazione appaltante: (art. 3 co. 7 L.136/2010 come modificato dall art. 7 co. 1 lett.a) del DL 187/2010): Entro 7 giorni dall accensione del c/c oppure, nel caso di c/c già esistenti, entro 7 giorni dalla loro prima destinazione in operazioni finanziarie relative ad una commessa pubblica, gli operatori economici devono comunicare gli estremi identificativi dei c/c bancari o postali dedicati a quella specifica commessa pubblica Comunicazione delle generalità e del codice fiscale delle persone delegate ad operare sugli stessi Ogni modifica relativa ai dati trasmessi La comunicazione deve essere sottoscritta dal legale rappresentante o da soggetto munito di apposita procura (persone giuridiche) Sanzioni: l omessa, tardiva o incompleta comunicazione comporta una sanzione amm.va pecuniaria dal 500 a

35 2 - Obblighi di comunicazione alla stazione appaltante L appaltatore o il subappaltatore o il subcontraente che ha notizia dell inadempimento della propria controparte degli obblighi di tracciabilità finanziaria ne dà immediata comunicazione alla S.A. e alla prefettura-ufficio (art. 3 c. 8) Invio ai fini della verifica di cui al comma 9, tramite legale rappresentate o di procuratore, di copia di tutti i contratti sottoscritti con i subappaltatori e i subcontraenti della filiera delle imprese. L onere della comunicazione può essere assolto anche mediante l invio di dichiarazioni sostitutive ex art. 47 DPR 445/2000 fermo restando l obbligo della stazione appaltante o dei soggetti della filiera di procedere all effettuazione di idonei controlli a campione.(det. AVCP n. 4/2011) 35

36 L informazione tracciante : CIG e CUP art. 3 co.5 L. 136/2010 come sostituito dall art.7 co. 4 del DL 187/2010: Ai fini della tracciablità dei flussi finanziari, gli strumenti di pagamento devono riportare in relazione a ciascuna transazione posta in essere dalla stazione appaltante e dagli altri altri soggetti di cui al comma 1, il codice identificativo di gara (CIG), attribuito dall AVCP su richiesta della stazione appaltante e, ove obbligatorio, ai sensi della L. n. 3/2003, il codice unico di progetto (CUP) 36

37 37

38 38

39 1 - CIG (Codice Identificativo Gara) Ai sensi dell articolo 3 comma 5 L. n. 136/2010 $ Identifica il singolo affidamento nell ambito del progetto, a fronte del quale si esegue il pagamento. $ Ha la finalità di assicurare la tracciabilità dei flussi finanziari dei contratti di appalto (informazione tracciante) $ L utilizzo del CIG è esteso a tutte le fattispecie contrattuali contemplate nel Codice, indipendentemente dall importo dell appalto e dalla procedura di scelta del contraente. 39

40 2 - CIG (Codice Identificativo Gara) $ E richiesto dal RUP all Autorità per la Vigilanza sui Contratti Pubblici tramite la procedura informatica SIMOG, in un momento antecedente l indizione della gara $ Il Sistema Informativo Monitoraggio Gare (SIMOG) attribuisce un numero di gara ad ogni nuova procedura di affidamento, determinando l importo dell eventuale contribuzione in relazione al valore presunto del contratto 40

41 3 - CIG (Codice Identificativo Gara) Il CIG deve essere inserito: - nell avviso pubblico, - nella lettera d invito o nella richiesta di offerta - nell ordinativo di pagamento (MEPA) (art. 11 dpr 101/2001) Obbligo versamento contributo da parte delle Stazioni Appaltanti, degli enti aggiudicatori e degli operatori economici secondo le modalità e l entità stabilite nelle delibere emanate annualmente ai sensi dell articolo 1 commi 65 e 67 della L. n. 266/2005 Mancato versamento: causa di esclusione dalla gara (art. 46 c. 1 bis ) 41

42 4 - CIG (Codice Identificativo Gara) TRACCIABILITÀ FORTE Art. 3 commi 1 e 5 conto corrente bancario o postale dedicato anche non in via esclusiva bonifico bancario o postale o altri strumenti idonei a consentire la piena tracciabilità CIG e CUP 42

43 5 - CIG (Codice Identificativo Gara) TRACCIABILITÀ SEMPLIFICATA Dal 2 maggio 2011 si può acquisire il CIG con un numero ridotto di informazioni e richiedere 2 carnet di 50 CIG ciascuno e per la durata 90 giorni dal rilascio. I dati relativi a ciascun CIG devono essere inviati all Autorità non oltre 30 giorni dalla data di scadenza del carnet. $ per i contratti di lavori di importo inferiore a , per i contratti di servizi e forniture di importo inferiore a $ per i contratti di cui agli artt. 16, 17 e 18 di qualunque importo, per gli altri contratti esclusi in tutto o in parte di importo inferiore a $ per i contratti affidati direttamente dagli enti aggiudicatori o dai concessionari di lavori pubblici alle imprese collegate (artt. 149 e 218 Codice) 43

44 6 - CIG (Codice Identificativo Gara) TRACCIABILITÀ ATTENUATA Ipotesi di cui all articolo 3 commi 2 e 3: i pagamenti per la realizzazione degli interventi di cui al comma1 possono essere effettuati senza l indicazione del CIG e il CUP e con strumenti diversi dal bonifico bancario o postale (purchè idonei a garantire la piena tracciabilità), nei seguenti limiti: Pagamenti ex art. 3 comma 2: I flussi finanziari devono transitare su conti correnti dedicati anche non in via esclusiva ad uno o più contratti pubblici, ed effettuati anche con strumenti diversi dal bonifico bancario o postale (purchè idonei a garantire la piena tracciabilità), nel caso di: 44

45 7 - CIG (Codice Identificativo Gara) TRACCIABILITÀ ATTENUATA art. 3 comma 2 - stipendi (dirigenti e impiegati) - manodopera (operai) - spese generali (cancelleria, fotocopie, abbonamenti pubblicità, canoni per utenze e affitto) - provvista di immobilizzazioni tecniche - consulenze (legali, amministrative, tributarie e tecniche) 45

46 8 - CIG (Codice Identificativo Gara) TRACCIABILITÀ ATTENUATA Pagamenti ex art. 3 comma 3, I periodo Nei casi di seguito indicati, i pagamenti possono essere eseguiti anche con strumenti diversi dal bonifico (RID),purchè idonei a garantire la piena tracciabilità, e comunque devono essere obbligatoriamente documentati: - enti previdenziali, assicurativi e istituzionali (contributi INPS, INAIL, Cassa Edile) - imposte e tasse - gestori di pubblici servizi (per energia elettrica, telefonia, ecc.) - assicurazioni e fideiussioni stipulate in relazione alla commessa 46

47 9 - CIG (Codice Identificativo Gara) art. 3 comma 3 - II periodo TRACCIABILITÀ ATTENUATA Spese giornaliere: importo fino a Per le spese giornaliere relative agli interventi di cui al comma 1, possono essere utilizzati sistemi diversi dal bonifico bancario o postale, fermo restando il divieto di impiego del contante e l obbligo di documentazione. La soglia è riferita all ammontare di ciascuna spesa e non al complesso delle spese sostenute nel corso della giornata (Det. AVCP n. 8/2010 punto 6.2) Fondo cassa: la costituzione deve essere effettuata tramite bonifico bancario o postale o altro strumento idoneo a consentire la tracciabilità, in favore di uno o più dipendenti. 47

48 10 - CIG (Codice Identificativo Gara) TRACCIABILITÀ ATTENUATA Servizio di tesoreria degli enti locali (art.210 TUEL) A prescindere dall inquadramento come appalto o concessione (per una recente ricostruzione, si veda Consiglio di Stato sez. V 6/6/2011 n. 3377), connesso anche alle concrete modalità di remunerazione del servizio, si ritiene il servizio di tesoreria possa essere assoggettato ad un regime di tracciabilità attenuata, a motivo della qualificazione del tesoriere come organo funzionalmente incardinato nell organizzazione dell ente locale, in qualità di agente pagatore (Corte dei conti Lombardia n. 244/2007) 48

49 11 - CIG (Codice Identificativo Gara) TRACCIABILITÀ ATTENUATA Servizio di tesoreria degli enti locali $ Ferma la necessità di richiedere il codice CIG al momento dell indizione della procedura di gara per la selezione del tesoriere, non si reputa obbligatorio indicare detto CIG in ogni singolo pagamento effettuato a favore del tesoriere. 49

50 12 - CIG (Codice Identificativo Gara) ACCORDI QUADRO Cig principale: traccia la procedura ad evidenza pubblica per la conclusione dell accordo Cig derivato: traccia i singoli contratti stipulati dalle Amministrazioni che aderiscono all accordo GARA CON PIU LOTTI La S.A. richiede tanti Cig per ciascun lotto. Cig Master in caso di aggiudicazione al medesimo operatore economico 50

51 1 - CUP (Codice Unico Progetto) art. 11 della Legge n. 3/2003 Ai sensi dell art.3 comma 6 della L. 136/2010 è assegnato, ove obbligatorio, alla stazione appaltante dal CIPE (Comitato Interministeriale per la programmazione economica) della Presidenza del Consiglio dei Ministri. Funzione: Il CUP è diretto ad assicurare la funzionalità della rete di monitoraggio degli investimenti pubblici, con riguardo ad ogni nuovo progetto di investimento pubblico, senza alcuna indicazione di importo. (Det. AVCP n. 8/2010 punto 5) L assegnazione del CUP avviene per via telematica collegandosi al sito web del Tesoro: 51

52 2- CUP (Codice Unico Progetto) art. 11 della Legge n. 3/2003 Condizioni imprescindibili per la richiesta del CUP: Presenza di un decisore pubblico Finanziamento pubblico anche non prevalente Obiettivo di sviluppo economico e sociale Previsione di un termine per il raggiungimento dell obiettivo Se il progetto è riferibile a più appalti, gli strumenti di pagamento devono riportare il CIG del singolo contratto e lo stesso CUP attribuito al progetto 52

53 L attività di consulenza in materia di tracciabilità ed il supporto alle stazioni appaltanti soggette alla LR 38/2007 Pubblicazione di schemi di richiesta di comunicazione del C/C dedicato per varie tipologie di offerente sul sito sezione avvisi e comunicati per nota esplicativa e istruzioni e documenti che lettere tipo Risposte a quesiti scritti all interno del file Forniture e servizi anno 2010 allo stesso indirizzo nella sezione consulenza su richiesta scritta 53

54 Fase di confronto su eventuali e aspetti critici e presentazione di casi esemplificativi Intervengono: Dott. ssa Eleonora Santini Dott. Francesco Banchini L. 136/2010 Dott. Andrea Bertocchini Richiesta CIG tramite sistema SIMOG 54

La legge 136/2010 dopo la conversione del decreto 187/2010.

La legge 136/2010 dopo la conversione del decreto 187/2010. Aggiornata alla legge 17 dicembre 2010, n. 217 Conversione in legge, con modificazioni, del decreto-legge 12 novembre 2010, n. 187, recante misure

La legge 136/2010 dopo la conversione del decreto 187/2010. Aggiornata alla legge 17 dicembre 2010, n. 217 Conversione in legge, con modificazioni, del decreto-legge 12 novembre 2010, n. 187, recante misure

Articolo 3 legge n. 136/2010 Tracciabilità dei flussi finanziari

Articolo 3 legge n. 136/2010 Tracciabilità dei flussi finanziari L articolo 3 della legge 13 agosto 20010 n. 136 si interpreta nel senso che le disposizioni ivi contenute si applicano ai contratti indicati

Articolo 3 legge n. 136/2010 Tracciabilità dei flussi finanziari L articolo 3 della legge 13 agosto 20010 n. 136 si interpreta nel senso che le disposizioni ivi contenute si applicano ai contratti indicati

legge 13 agosto 2010, n. 136, in vigore dal 7 settembre 2010 decreto legge 12 novembre 2010, n. 187, convertito, con modificazioni, dalla legge 17

legge 13 agosto 2010, n. 136, in vigore dal 7 settembre 2010 decreto legge 12 novembre 2010, n. 187, convertito, con modificazioni, dalla legge 17 dicembre 2010, n. 217 determinazioni dell Autorità per

legge 13 agosto 2010, n. 136, in vigore dal 7 settembre 2010 decreto legge 12 novembre 2010, n. 187, convertito, con modificazioni, dalla legge 17 dicembre 2010, n. 217 determinazioni dell Autorità per

Fonte:

Aggiornata al 19/9/2012 Fonte: http://www.bosettiegatti.com/info/norme/statali/2010_0136.htm Legge 13 agosto 2010, n. 136 Piano straordinario contro le mafie, nonché delega al Governo in materia di normativa

Aggiornata al 19/9/2012 Fonte: http://www.bosettiegatti.com/info/norme/statali/2010_0136.htm Legge 13 agosto 2010, n. 136 Piano straordinario contro le mafie, nonché delega al Governo in materia di normativa

La tracciabilità dei flussi finanziari. Bolzano, 14 marzo 2011

Bolzano, 14 marzo 2011 Fonti normative e regolamentari L. 13/08/2010 n. 136; L. 17/12/2010 n. 217; Determinazione AVCP 18/11/2010 n. 8; Determinazione AVCP 22/12/2010 n. 10. Soggetti destinatari della

Bolzano, 14 marzo 2011 Fonti normative e regolamentari L. 13/08/2010 n. 136; L. 17/12/2010 n. 217; Determinazione AVCP 18/11/2010 n. 8; Determinazione AVCP 22/12/2010 n. 10. Soggetti destinatari della

TRACCIABILITÀ DEI FLUSSI

n. 38/2010 Pag. 3397 TRACCIABILITÀ DEI FLUSSI FINANZIARI NEGLI APPALTI E FORNITURE PUBBLICHE DECRETO LEGGE N. 187/2010, RECANTE: «MISURE URGENTI IN MATERIA DI SICUREZZA» Il testo del Decreto-Legge 12 novembre

n. 38/2010 Pag. 3397 TRACCIABILITÀ DEI FLUSSI FINANZIARI NEGLI APPALTI E FORNITURE PUBBLICHE DECRETO LEGGE N. 187/2010, RECANTE: «MISURE URGENTI IN MATERIA DI SICUREZZA» Il testo del Decreto-Legge 12 novembre

Torino, lì 20 settembre Circolare n. 16/2010

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 20 settembre 2010 Circolare n. 16/2010 OGGETTO: legge 13/8/2010 n 136 (Piano

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 20 settembre 2010 Circolare n. 16/2010 OGGETTO: legge 13/8/2010 n 136 (Piano

LA TRACCIABILITÀ NEGLI APPALTI E FORNITURE PUBBLICHE

LA TRACCIABILITÀ NEGLI APPALTI E FORNITURE PUBBLICHE La legge 136/2010, la sua applicabilità alla luce delle modifiche, dei chiarimenti intervenuti ed in corso 1. IL QUADRO NORMATIVO Provvedimenti normativi

LA TRACCIABILITÀ NEGLI APPALTI E FORNITURE PUBBLICHE La legge 136/2010, la sua applicabilità alla luce delle modifiche, dei chiarimenti intervenuti ed in corso 1. IL QUADRO NORMATIVO Provvedimenti normativi

IN QUESTO NUMERO VADEMECUM APPLICABILITA CODICE CIG TRACCIABILITÀ DEI FLUSSI FINANZIARI

SUPPLEMENTO AL N. 8 23 marzo 2015 Reg. Tribunale di Milano n. 51 del 1 marzo 2013 IN QUESTO NUMERO VADEMECUM APPLICABILITA CODICE CIG TRACCIABILITÀ DEI FLUSSI FINANZIARI VADEMECUM APPLICABILITA CODICE

SUPPLEMENTO AL N. 8 23 marzo 2015 Reg. Tribunale di Milano n. 51 del 1 marzo 2013 IN QUESTO NUMERO VADEMECUM APPLICABILITA CODICE CIG TRACCIABILITÀ DEI FLUSSI FINANZIARI VADEMECUM APPLICABILITA CODICE

Novità per i pagamenti degli appalti pubblici

Novità per i pagamenti degli appalti pubblici di Commercialista telematico Pubblicato il 2 settembre 2010 il Cup? il conto corrente dedicato? Le prime impressioni sulle novità in arrivo per i pagamenti

Novità per i pagamenti degli appalti pubblici di Commercialista telematico Pubblicato il 2 settembre 2010 il Cup? il conto corrente dedicato? Le prime impressioni sulle novità in arrivo per i pagamenti

La tracciabilità dei flussi finanziari. Lorenza Ponzone Ufficio Studi, Legislazione e Regolazione del Mercato

La tracciabilità dei flussi finanziari Lorenza Ponzone Ufficio Studi, Legislazione e Regolazione del Mercato Quadro normativo e prassi L. 13 agosto 2010 n. 136: piano straordinario antimafia (entrato in

La tracciabilità dei flussi finanziari Lorenza Ponzone Ufficio Studi, Legislazione e Regolazione del Mercato Quadro normativo e prassi L. 13 agosto 2010 n. 136: piano straordinario antimafia (entrato in

Tracciabilità dei flussi finanziari

Tracciabilità dei flussi finanziari a cura di Gianni Marco Di Paolo Ultimo aggiornamento 24 febbraio 2011 - www.contratti-pubblici.it Al tema della tracciabilità dei flussi finanziari Contratti-Pubblici

Tracciabilità dei flussi finanziari a cura di Gianni Marco Di Paolo Ultimo aggiornamento 24 febbraio 2011 - www.contratti-pubblici.it Al tema della tracciabilità dei flussi finanziari Contratti-Pubblici

La tracciabilità dei flussi finanziari

La tracciabilità dei flussi finanziari di Giovanni Mocci Pubblicato il 24 novembre 2010 gli aggiornamenti sull ultimo Decreto Legge che chiarisce gli aspetti relativi alla gestione dei papgamenti nelle

La tracciabilità dei flussi finanziari di Giovanni Mocci Pubblicato il 24 novembre 2010 gli aggiornamenti sull ultimo Decreto Legge che chiarisce gli aspetti relativi alla gestione dei papgamenti nelle

L AMBITO DI APPLICAZIONE SOGGETTIVO ED OGGETTIVO

L AMBITO DI APPLICAZIONE SOGGETTIVO ED OGGETTIVO 1 L AMBITO SOGGETTIVO DI APPLICAZIONE Stazioni appaltanti: le amministrazioni aggiudicatrici e gli altri soggetti di cui all articolo 32 del Codice. Amministrazioni

L AMBITO DI APPLICAZIONE SOGGETTIVO ED OGGETTIVO 1 L AMBITO SOGGETTIVO DI APPLICAZIONE Stazioni appaltanti: le amministrazioni aggiudicatrici e gli altri soggetti di cui all articolo 32 del Codice. Amministrazioni

Ministero dell Istruzione dell Università e della Ricerca Ufficio Scolastico Regionale per la Calabria Direzione Generale Ufficio II

Prot.n. 5951 Catanzaro, 01/03/2011 ALLE ISTITUZIONI SCOLASTICHE DELLA REGIONE AGLI AMBITI TERRITORIALI DELL USR CALABRIA OGGETTO: OBBLIGHI DI TRACCIABILITA DEI FLUSSI FINANZIARI - CHIARIMENTI Si fa seguito

Prot.n. 5951 Catanzaro, 01/03/2011 ALLE ISTITUZIONI SCOLASTICHE DELLA REGIONE AGLI AMBITI TERRITORIALI DELL USR CALABRIA OGGETTO: OBBLIGHI DI TRACCIABILITA DEI FLUSSI FINANZIARI - CHIARIMENTI Si fa seguito

Torino, lì 23 novembre Circolare n. 21/2010

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 novembre 2010 Circolare n. 21/2010 OGGETTO: Lavori, servizi e forniture pubblici - Tracciabilità

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 novembre 2010 Circolare n. 21/2010 OGGETTO: Lavori, servizi e forniture pubblici - Tracciabilità

REGOLAMENTO PER LA TRACCIABILITÀ DEI FLUSSI FINANZIARI (CIG E SMART CIG)

") REGOLAMENTO PER LA TRACCIABILITÀ DEI FLUSSI FINANZIARI (CIG E SMART CIG) REVISIONE 0 05/03/2019 Rev. 0 del 05/03/2019 Pag. 1 a 6 INDICE 1. NORMATIVA DI RIFERIMENTO.. 3 2. ADEMPIMENTI CONNESSI ALLA NORMATIVA

REGOLAMENTO PER LA TRACCIABILITÀ DEI FLUSSI FINANZIARI (CIG E SMART CIG) REVISIONE 0 05/03/2019 Rev. 0 del 05/03/2019 Pag. 1 a 6 INDICE 1. NORMATIVA DI RIFERIMENTO.. 3 2. ADEMPIMENTI CONNESSI ALLA NORMATIVA

DIREZIONE CENTRALE SUPPORTO ALLA GESTIONE DELLE RISORSE Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore

Allegato alla Circolare n. /2010 DIREZIONE CENTRALE SUPPORTO ALLA GESTIONE DELLE RISORSE Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra 587/2010 Roma, 1 ottobre 2010

Allegato alla Circolare n. /2010 DIREZIONE CENTRALE SUPPORTO ALLA GESTIONE DELLE RISORSE Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra 587/2010 Roma, 1 ottobre 2010

Informativa n. 41 INDICE. del 30 novembre 2010

Informativa n. 41 del 30 novembre 2010 Lavori, servizi e forniture pubblici - Tracciabilità dei flussi finanziari - Artt. 3 e 6 della L. 13.8.2010 n. 136 - Novità del DL 12.11.2010 n. 187 - Chiarimenti

Informativa n. 41 del 30 novembre 2010 Lavori, servizi e forniture pubblici - Tracciabilità dei flussi finanziari - Artt. 3 e 6 della L. 13.8.2010 n. 136 - Novità del DL 12.11.2010 n. 187 - Chiarimenti

TRACCIABILITÀ NEI PAGAMENTI IN APPALTI PUBBLICI: INDICAZIONI DELL AUTORIT À PER LA VIGILANZA

TRACCIABILITÀ NEI PAGAMENTI IN APPALTI PUBBLICI: INDICAZIONI DELL AUTORIT À PER LA VIGILANZA di Massimo Pipino L Autorità di vigilanza sui contratti pubblici di lavori servizi e forniture, con propria

TRACCIABILITÀ NEI PAGAMENTI IN APPALTI PUBBLICI: INDICAZIONI DELL AUTORIT À PER LA VIGILANZA di Massimo Pipino L Autorità di vigilanza sui contratti pubblici di lavori servizi e forniture, con propria

Le nuove regole per la tracciabilità finanziaria negli appalti pubblici

Focus di pratica professionale di Luca Caramaschi e Alessandro Perini Le nuove regole per la tracciabilità finanziaria negli appalti pubblici Con la Legge n.136/10, dal titolo Piano straordinario contro

Focus di pratica professionale di Luca Caramaschi e Alessandro Perini Le nuove regole per la tracciabilità finanziaria negli appalti pubblici Con la Legge n.136/10, dal titolo Piano straordinario contro

Convegno. La tracciabilità dei flussi finanziari nei contratti pubblici

Convegno La tracciabilità dei flussi finanziari nei contratti pubblici Lorenza Ponzone* Vicenza, 17 dicembre 2010 * Dirigente Ufficio per la regolazione - Avcp Il quadro normativo e prassi L. 13 agosto

Convegno La tracciabilità dei flussi finanziari nei contratti pubblici Lorenza Ponzone* Vicenza, 17 dicembre 2010 * Dirigente Ufficio per la regolazione - Avcp Il quadro normativo e prassi L. 13 agosto

10 La tracciabilità dei flussi finanziari

10 La tracciabilità dei flussi finanziari Adriano Cavina SOMMARIO 1. Premessa... 1044 2. La clausola di tracciabilità... 1045 3. I soggetti tenuti all osservanza della disciplina... 1046 4. Ambito oggettivo

10 La tracciabilità dei flussi finanziari Adriano Cavina SOMMARIO 1. Premessa... 1044 2. La clausola di tracciabilità... 1045 3. I soggetti tenuti all osservanza della disciplina... 1046 4. Ambito oggettivo

LA TRACCIABILITA' DEI FLUSSI FINANZIARI

LA TRACCIABILITA' DEI FLUSSI FINANZIARI FABIO MONGIARDINI COMMERCIALISTA REVISORE CONTABILE Cod.Fisc. MNGFBA61L31F952G Partita Iva 01174370039 Iscritto all Ordine dei Dott ori Commercialisti Esperti Contabili

LA TRACCIABILITA' DEI FLUSSI FINANZIARI FABIO MONGIARDINI COMMERCIALISTA REVISORE CONTABILE Cod.Fisc. MNGFBA61L31F952G Partita Iva 01174370039 Iscritto all Ordine dei Dott ori Commercialisti Esperti Contabili

La tracciabilità dei pagamenti e dei flussi finanziari con la Pubblica Amministrazione. Area Civitavecchia Rieti Viterbo Rieti, 24 Marzo 2011

La tracciabilità dei pagamenti e dei flussi finanziari con la Pubblica Amministrazione Area Civitavecchia Rieti Viterbo Rieti, 24 Marzo 2011 1 Contenuti Riferimento Normativo Ambito Temporale di Applicazione

La tracciabilità dei pagamenti e dei flussi finanziari con la Pubblica Amministrazione Area Civitavecchia Rieti Viterbo Rieti, 24 Marzo 2011 1 Contenuti Riferimento Normativo Ambito Temporale di Applicazione

Appalti: Nuove regole sui flussi finanziari

Circolare n. 2 del 1 Marzo 2011 Appalti: Nuove regole sui flussi finanziari Premessa Lo scopo della presente circolare è quello di illustrare gli obblighi di tracciabilità dei flussi finanziari relativi

Circolare n. 2 del 1 Marzo 2011 Appalti: Nuove regole sui flussi finanziari Premessa Lo scopo della presente circolare è quello di illustrare gli obblighi di tracciabilità dei flussi finanziari relativi

A TUTTI I FORNITORI LORO SEDI. Oggetto: tracciabilità dei flussi finanziari (art. 3, legge n. 136/2010 e s.m.i.)

") A TUTTI I FORNITORI LORO SEDI Oggetto: tracciabilità dei flussi finanziari (art. 3, legge n. 136/2010 e s.m.i.) Al fine di poter assolvere agli obblighi sulla tracciabilità dei flussi finanziari previsti

A TUTTI I FORNITORI LORO SEDI Oggetto: tracciabilità dei flussi finanziari (art. 3, legge n. 136/2010 e s.m.i.) Al fine di poter assolvere agli obblighi sulla tracciabilità dei flussi finanziari previsti

Oggetto : Tracciabilità appalti: nuovi chiarimenti operativi

STUDIO COMMERCIALISTI Via Felice Casati 32-20124 MILANO Tel. 02/29013068 r.a. - Fax 02/29013196 Milano, 7 Febbraio 2011 A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 3 Oggetto : Tracciabilità appalti: nuovi

STUDIO COMMERCIALISTI Via Felice Casati 32-20124 MILANO Tel. 02/29013068 r.a. - Fax 02/29013196 Milano, 7 Febbraio 2011 A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 3 Oggetto : Tracciabilità appalti: nuovi

La tracciabilità dei pagamenti e dei flussi finanziari con la Pubblica Amministrazione

La tracciabilità dei pagamenti e dei flussi finanziari con la Pubblica Amministrazione FEDERLAZIO ASSOCIAZIONE PICCOLE E MEDIE IMPRESE DEL LAZIO Rieti, 24 marzo 2011 Avv. Annalisa Messina Fonti legali

La tracciabilità dei pagamenti e dei flussi finanziari con la Pubblica Amministrazione FEDERLAZIO ASSOCIAZIONE PICCOLE E MEDIE IMPRESE DEL LAZIO Rieti, 24 marzo 2011 Avv. Annalisa Messina Fonti legali

GENTILI FORNITORI. Oggetto: legge 136/2010 tracciabilità flussi finanziari

ISTITUTO PROFESSIONALE DI STATO PER I SERVIZI COMMERCIALI E TURISTICI LUIGI EINAUDI Via Mongerbino, 51-90145 - Palermo - 091 6859811-0916932143 fax 091 6851397 - C.F.80019420829 ipssct.einaudi@tin.it parc01000e@istruzione.it

ISTITUTO PROFESSIONALE DI STATO PER I SERVIZI COMMERCIALI E TURISTICI LUIGI EINAUDI Via Mongerbino, 51-90145 - Palermo - 091 6859811-0916932143 fax 091 6851397 - C.F.80019420829 ipssct.einaudi@tin.it parc01000e@istruzione.it

Manuale CIG Vers IT

Informationssystem für Öffentliche Verträge Manuale CIG Vers. 2012-12 IT AUTONOME PROVINZ BOZEN - SÜDTIROL PROVINCIA AUTONOMA DI BOLZANO - ALTO ADIGE PROVINZIA AUTONOMA DE BULSAN - SÜDTIROL Informationssystem

Informationssystem für Öffentliche Verträge Manuale CIG Vers. 2012-12 IT AUTONOME PROVINZ BOZEN - SÜDTIROL PROVINCIA AUTONOMA DI BOLZANO - ALTO ADIGE PROVINZIA AUTONOMA DE BULSAN - SÜDTIROL Informationssystem

La tracciabilità dei pagamenti nell'ambito pubblico - indicazioni operative

La tracciabilità dei pagamenti nell'ambito pubblico - indicazioni operative Legge 13 agosto 2010 n. 136 Piano Straordinario contro le mafie BOLOGNA 10 MARZO 2011 AVV. FRANCESCO BALDACCI Quadro normativo

La tracciabilità dei pagamenti nell'ambito pubblico - indicazioni operative Legge 13 agosto 2010 n. 136 Piano Straordinario contro le mafie BOLOGNA 10 MARZO 2011 AVV. FRANCESCO BALDACCI Quadro normativo

La Determinazione n. 8 del 18 novembre 2010 fornisce alcune prime indicazioni applicative circa

La Determinazione n. 8 del 18 novembre 2010 fornisce alcune prime indicazioni applicative circa l articolo 3 della legge 136/2010 come modificato dal decreto 187/2010, definendo gli ambiti di applicazione

La Determinazione n. 8 del 18 novembre 2010 fornisce alcune prime indicazioni applicative circa l articolo 3 della legge 136/2010 come modificato dal decreto 187/2010, definendo gli ambiti di applicazione

CODICE DEGLI APPALTI TRACCIABILITA DEI FLUSSI FINANZIARI

CODICE DEGLI APPALTI TRACCIABILITA DEI FLUSSI FINANZIARI 1 LA NORMA 1/3 Art. 3. Tracciabilità dei flussi finanziari (comma così modificato dall'articolo 7, comma 1, lettera a), legge n. 217 del 2010) 1.

CODICE DEGLI APPALTI TRACCIABILITA DEI FLUSSI FINANZIARI 1 LA NORMA 1/3 Art. 3. Tracciabilità dei flussi finanziari (comma così modificato dall'articolo 7, comma 1, lettera a), legge n. 217 del 2010) 1.

Regione Molise Sezione Regionale Osservatorio Contratti Pubblici

Regione Molise Sezione Regionale Osservatorio Contratti Pubblici Ufficio: Osservatorio Regionale dei Contratti Pubblici e rapporti con l autorità per la Vigilanza sui contratti Pubblici CIG - SMARTCIG

Regione Molise Sezione Regionale Osservatorio Contratti Pubblici Ufficio: Osservatorio Regionale dei Contratti Pubblici e rapporti con l autorità per la Vigilanza sui contratti Pubblici CIG - SMARTCIG

TRACCIABILITA DEI FLUSSI FINANZIARI legge 13 agosto 2010 n. 136

TRACCIABILITA DEI FLUSSI FINANZIARI legge 13 agosto 2010 n. 136 Confindustria Cuneo Ufficio Legale 3 dicembre 2010 avv. Giacomo Tassone I pilastri della tracciabilità Ambito di applicazione Conti correnti

TRACCIABILITA DEI FLUSSI FINANZIARI legge 13 agosto 2010 n. 136 Confindustria Cuneo Ufficio Legale 3 dicembre 2010 avv. Giacomo Tassone I pilastri della tracciabilità Ambito di applicazione Conti correnti

COMUNICAZIONI DELLA CONFEDERAZIONE AGLI ENTI ASSOCIATI INFORMAZIONI AMMINISTRATIVE ED APPROFONDIMENTI INDICE

COMUNICAZIONI DELLA CONFEDERAZIONE AGLI ENTI ASSOCIATI 51/2010 AGLI ENTI ASSOCIATI INFORMAZIONI AMMINISTRATIVE ED APPROFONDIMENTI INDICE Tracciabilità dei flussi finanziari Pubblicate le linee guida dell

COMUNICAZIONI DELLA CONFEDERAZIONE AGLI ENTI ASSOCIATI 51/2010 AGLI ENTI ASSOCIATI INFORMAZIONI AMMINISTRATIVE ED APPROFONDIMENTI INDICE Tracciabilità dei flussi finanziari Pubblicate le linee guida dell

La tracciabilità dei flussi Finanziari di cui alla Legge n.136/2010 e s.m.i.: Profili interpretativi ed applicativi

La tracciabilità dei flussi Finanziari di cui alla Legge n.136/2010 e s.m.i.: Profili interpretativi ed applicativi Finalità della Legge Prevenire tentativi di infiltrazione mafiosa nelle commesse pubbliche

La tracciabilità dei flussi Finanziari di cui alla Legge n.136/2010 e s.m.i.: Profili interpretativi ed applicativi Finalità della Legge Prevenire tentativi di infiltrazione mafiosa nelle commesse pubbliche

Dichiarazione di cui alle lettere b) e c) dell art. 38 del D.L.gsvo 163/2006 concernente l inesistenza di cause di esclusione dalle gare d appalto.

e c) dell art. 38 del D.L.gsvo 163/2006 concernente l inesistenza di cause di esclusione dalle gare d appalto.") Allegato 1/a Dichiarazione di cui alle lettere b) e c) dell art. 38 del D.L.gsvo 163/2006 concernente l inesistenza di cause di esclusione dalle gare d appalto. Cooperativa...... 445, in data 28 dicembre

Allegato 1/a Dichiarazione di cui alle lettere b) e c) dell art. 38 del D.L.gsvo 163/2006 concernente l inesistenza di cause di esclusione dalle gare d appalto. Cooperativa...... 445, in data 28 dicembre

Ai Signori Clienti Genova, 24 gennaio 2011

Dott. Mauro ROVIDA Dott. Luca Andrea CIDDA Dott. Francesca RAPETTI Dott. Pietro GRONDONA Dott. Luca GIACOMETTI Dott. Davide FERRANDO Dott. Barbara MARINI Dott. Micaela MARINI Dott. Paolo PICCARDO Telef.:

Dott. Mauro ROVIDA Dott. Luca Andrea CIDDA Dott. Francesca RAPETTI Dott. Pietro GRONDONA Dott. Luca GIACOMETTI Dott. Davide FERRANDO Dott. Barbara MARINI Dott. Micaela MARINI Dott. Paolo PICCARDO Telef.:

CLAUSOLA DI CONTRATTO TIPO T&T PER LA TRASPARENZA E TRACCIABILITÀ

CLAUSOLA DI BANDO TIPO T&T PER LA TRASPARENZA E TRACCIABILITÀ L'operatore economico Aggiudicatario e gli operatori economici coinvolti a qualsiasi livello della filiera dei subcontratti sono tenuti al

CLAUSOLA DI BANDO TIPO T&T PER LA TRASPARENZA E TRACCIABILITÀ L'operatore economico Aggiudicatario e gli operatori economici coinvolti a qualsiasi livello della filiera dei subcontratti sono tenuti al

Tracciabilità dei flussi finanziari

Tracciabilità dei flussi finanziari (Aggiornamento al 20 gennaio 2011) A - Quesiti relativi alla tracciabilità dei contratti stipulati dopo il 7 settembre 2010. B -Quesiti relativi alle modalità di attuazione

Tracciabilità dei flussi finanziari (Aggiornamento al 20 gennaio 2011) A - Quesiti relativi alla tracciabilità dei contratti stipulati dopo il 7 settembre 2010. B -Quesiti relativi alle modalità di attuazione

Spett.le Settore Lavori Pubblici e manutenzione del Comune di Poggibonsi(SI) Via Volta n.55 POGGIBONSI (SI)

Via Volta n.55 POGGIBONSI (SI)") Spett.le Settore Lavori Pubblici e manutenzione del Comune di Poggibonsi(SI) Via Volta n.55 POGGIBONSI (SI) RICHIESTA DI AUTORIZZAZIONE AL SUBAPPALTO Il/la sottoscritto/a nato/a a, il residente a ( ) in

Spett.le Settore Lavori Pubblici e manutenzione del Comune di Poggibonsi(SI) Via Volta n.55 POGGIBONSI (SI) RICHIESTA DI AUTORIZZAZIONE AL SUBAPPALTO Il/la sottoscritto/a nato/a a, il residente a ( ) in

Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore

Allegato alla Circolare n. 5 /2011 Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra. 41/2011 Roma, 25 gennaio

Allegato alla Circolare n. 5 /2011 Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra. 41/2011 Roma, 25 gennaio

Patrimonio e Servizi Tecnici 1. LEGGE 13 AGOSTO 2010 N. 136 E S.M.I.

CIRCOLARE RECANTE LINEE GUIDA PER L APPLICAZIONE DELLA NORMATIVA IN MATERIA DI TRACCIABILITA DEI FLUSSI FINANZIARI RELATIVI AI LAVORI, FORNITURE E SERVIZI PUBBLICI (ART. 3 L. 13/08/2010 N. 136) 1. LEGGE

CIRCOLARE RECANTE LINEE GUIDA PER L APPLICAZIONE DELLA NORMATIVA IN MATERIA DI TRACCIABILITA DEI FLUSSI FINANZIARI RELATIVI AI LAVORI, FORNITURE E SERVIZI PUBBLICI (ART. 3 L. 13/08/2010 N. 136) 1. LEGGE

Circolare Bolzano, 6 settembre 2010 n. 27/2010 vj

Sozietät: Dott. Josef Pichler Dott.ssa Margareth Dejori Dott. Lodovico Comploj Dott. Emilio Lorenzon Dott. Josef Vieider Dott.ssa Elena Gattolin Dott.ssa Sabrina Tabiadon Dott. Alessandro Zanellato Dott.

Sozietät: Dott. Josef Pichler Dott.ssa Margareth Dejori Dott. Lodovico Comploj Dott. Emilio Lorenzon Dott. Josef Vieider Dott.ssa Elena Gattolin Dott.ssa Sabrina Tabiadon Dott. Alessandro Zanellato Dott.

COMUNE DI FINALE EMILIA

COMUNE DI FINALE EMILIA PROVINCIA DI MODENA DETERMINAZIONE N. 467 DEL 21/09/2012 PROPOSTA N. 90 Centro di Responsabilità: Servizi Sociali, Istruzione, Associazionismo, Cultura, Promozione del Territorio

COMUNE DI FINALE EMILIA PROVINCIA DI MODENA DETERMINAZIONE N. 467 DEL 21/09/2012 PROPOSTA N. 90 Centro di Responsabilità: Servizi Sociali, Istruzione, Associazionismo, Cultura, Promozione del Territorio

COMUNE DI COTIGNOLA. AREA TECNICA Settore Lavori Pubblici DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONI

COMUNE DI COTIGNOLA AREA TECNICA Settore Lavori Pubblici pagina 1 di 2 DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONI Il/la sottoscritto/a nato/a il / / - C.F. residente a in via ai sensi degli artt. 46 e

COMUNE DI COTIGNOLA AREA TECNICA Settore Lavori Pubblici pagina 1 di 2 DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONI Il/la sottoscritto/a nato/a il / / - C.F. residente a in via ai sensi degli artt. 46 e

La parola tracciabilità non si

Il mondo degli Enti Locali Il provvedimento di Legge 136 del 2010 definito piano straordinario contro le mafie La tracciabilità estesa anche ai movimenti finanziari La parola tracciabilità non si trova

Il mondo degli Enti Locali Il provvedimento di Legge 136 del 2010 definito piano straordinario contro le mafie La tracciabilità estesa anche ai movimenti finanziari La parola tracciabilità non si trova

COMUNE DI MONGRANDO PROVINCIA DI BIELLA. CONTRATTO DI APPALTO PER FORNITURA SERVIZIO DI RISTORAZIONE SCOLASTICA e ASILO NIDO COMUNALE

COMUNE DI MONGRANDO PROVINCIA DI BIELLA CONTRATTO DI APPALTO PER FORNITURA SERVIZIO DI RISTORAZIONE SCOLASTICA e ASILO NIDO COMUNALE per il periodo di anni cinque a decorrere dal 01.01.2019 ORIGINALE Rep.

COMUNE DI MONGRANDO PROVINCIA DI BIELLA CONTRATTO DI APPALTO PER FORNITURA SERVIZIO DI RISTORAZIONE SCOLASTICA e ASILO NIDO COMUNALE per il periodo di anni cinque a decorrere dal 01.01.2019 ORIGINALE Rep.

DICHIARAZIONE AMMINISTRATIVA

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA INTERVENTI DI FORNITURA E POSA IN OPERA DI CORPI ILLUMINANTI

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA INTERVENTI DI FORNITURA E POSA IN OPERA DI CORPI ILLUMINANTI

Oggetto: D.L. 12 novembre 2010 n. 187 convertito con modificazioni in legge 17 dicembre 2010 n. 21 -Tracciabilità dei flussi finanziari

ALL ISTITUTO COMPRENSIVO MORTARA Viale Dante, 1 27036 MORTARA (PV) Fax 0384/294518 Oggetto: D.L. 12 novembre 2010 n. 187 convertito con modificazioni in legge 17 dicembre 2010 n. 21 -Tracciabilità dei

ALL ISTITUTO COMPRENSIVO MORTARA Viale Dante, 1 27036 MORTARA (PV) Fax 0384/294518 Oggetto: D.L. 12 novembre 2010 n. 187 convertito con modificazioni in legge 17 dicembre 2010 n. 21 -Tracciabilità dei

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA

DICHIARAZIONE AMMINISTRATIVA") MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA SERVIZIO DI IMBALLO MOVIMENTAZIONE, TRASPORTO E ACCROCHAGE

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA SERVIZIO DI IMBALLO MOVIMENTAZIONE, TRASPORTO E ACCROCHAGE

connessi agli appalti e ai finanziamenti pubblici Art. 3, legge 13 agosto 2010, n. 136

Tracciabilità dei flussi finanziari connessi agli appalti e ai finanziamenti pubblici Art. 3, legge 13 agosto 2010, n. 136 Milano, 13 aprile 2011 Agenda Contesto normativo di riferimento Ambito di applicazione

Tracciabilità dei flussi finanziari connessi agli appalti e ai finanziamenti pubblici Art. 3, legge 13 agosto 2010, n. 136 Milano, 13 aprile 2011 Agenda Contesto normativo di riferimento Ambito di applicazione

Nuovi strumenti di contrasto alle mafie: la tracciabilità dei flussi finanziari

Nuovi strumenti di contrasto alle mafie: la tracciabilità dei flussi finanziari Premessa Il 7 settembre 2010 è entrato in vigore il Piano straordinario contro le mafie varato con legge n. 136 del 13 agosto

Nuovi strumenti di contrasto alle mafie: la tracciabilità dei flussi finanziari Premessa Il 7 settembre 2010 è entrato in vigore il Piano straordinario contro le mafie varato con legge n. 136 del 13 agosto

IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE SCHEMA DI CONTRATTO

IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE SCHEMA DI CONTRATTO PER LA FORNITURA A LOTTO UNICO DI SISTEMI IN SERVICE PER IPOTERMIA DI DURATA TRIENNALE OCCORRENTI ALLE AZIENDE SANITARIE DELL AREA VASTA EMILIA

IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE SCHEMA DI CONTRATTO PER LA FORNITURA A LOTTO UNICO DI SISTEMI IN SERVICE PER IPOTERMIA DI DURATA TRIENNALE OCCORRENTI ALLE AZIENDE SANITARIE DELL AREA VASTA EMILIA

La tracciabilità dei flussi finanziari

La tracciabilità dei flussi finanziari Applicabilità della norma ed elementi per una lista di controllo Dott.ssa Francesca Saveria Marulli Specialista in Studi sull Amministrazione Pubblica ART 3 L. 136

La tracciabilità dei flussi finanziari Applicabilità della norma ed elementi per una lista di controllo Dott.ssa Francesca Saveria Marulli Specialista in Studi sull Amministrazione Pubblica ART 3 L. 136

Sezione B Casi particolari rientranti nel perimetro della Tracciabilità. Sezione D Ulteriori casi specifici chiariti con la Determinazione n. 4/2011.

Tracciabilità dei flussi finanziari dal sito Autorità Vigilanza Contratti pubblici: http://www.avcp.it/portal/public/classic/faq/faqtracciabilita (cui si rimanda per ogni ulteriore eventuale approfondimento/aggiornamento,

Tracciabilità dei flussi finanziari dal sito Autorità Vigilanza Contratti pubblici: http://www.avcp.it/portal/public/classic/faq/faqtracciabilita (cui si rimanda per ogni ulteriore eventuale approfondimento/aggiornamento,

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA

DICHIARAZIONE AMMINISTRATIVA") MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA AFFIDAMENTO DELL INCARICO DI RESPONSABILE DEL SERVIZIO

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA AFFIDAMENTO DELL INCARICO DI RESPONSABILE DEL SERVIZIO

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA

DICHIARAZIONE AMMINISTRATIVA") MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA AFFIDAMENTO DELL INCARICO DI CONSULENTE TECNICO PER LE

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA AFFIDAMENTO DELL INCARICO DI CONSULENTE TECNICO PER LE

C O N T R A T T O D A P P A L T O T R A. Ferrovienord S.p.A. con sede in MILANO, P.le Cadorna, 14 - Capitale Sociale

C O N T R A T T O D A P P A L T O T R A Ferrovienord S.p.A. con sede in MILANO, P.le Cadorna, 14 - Capitale Sociale.5.250.000.= interamente versato - Registro Società n. 219979 Tribunale di Milano - C.C.I.A.A.

C O N T R A T T O D A P P A L T O T R A Ferrovienord S.p.A. con sede in MILANO, P.le Cadorna, 14 - Capitale Sociale.5.250.000.= interamente versato - Registro Società n. 219979 Tribunale di Milano - C.C.I.A.A.

A.P.S.P. SAN GIUSEPPE DI PRIMIERO

SOGGETTO A REGISTRAZIONE SOLO IN CASO D'USO, ai sensi dell'art. 1 - lett. B), della Parte II della Tariffa Allegata al D.P.R. 26.4.1986 n. 131 (trattandosi di atti che riguardano cessioni di beni o prestazioni

SOGGETTO A REGISTRAZIONE SOLO IN CASO D'USO, ai sensi dell'art. 1 - lett. B), della Parte II della Tariffa Allegata al D.P.R. 26.4.1986 n. 131 (trattandosi di atti che riguardano cessioni di beni o prestazioni

MODULO I Al Consorzio delle Residenze Reali Sabaude Piazza della Repubblica, Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA

DICHIARAZIONE AMMINISTRATIVA") MODULO I Al Consorzio delle Residenze Reali Sabaude Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA SERVIZIO DI TRADUZIONI E INTERPRETARIATO PER LE ATTIVITÀ DEL CONSORZIO

MODULO I Al Consorzio delle Residenze Reali Sabaude Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA SERVIZIO DI TRADUZIONI E INTERPRETARIATO PER LE ATTIVITÀ DEL CONSORZIO

COMUNE DI SESTU. Ambiente - Servizi Tecnologici SETTORE : Spanu Giuseppe. Responsabile: DETERMINAZIONE N. 31/12/2012. in data

COMUNE DI SESTU SETTORE : Responsabile: Ambiente - Servizi Tecnologici Spanu Giuseppe DETERMINAZIONE N. in data 2572 31/12/2012 OGGETTO: Adesione alla convenzione delle varie utenze comunali a C O P I

COMUNE DI SESTU SETTORE : Responsabile: Ambiente - Servizi Tecnologici Spanu Giuseppe DETERMINAZIONE N. in data 2572 31/12/2012 OGGETTO: Adesione alla convenzione delle varie utenze comunali a C O P I

MODULISTICA TRACCIABILITA. Indice

MODULISTICA TRACCIABILITA Indice Note esplicative modulistica tracciabilità pag. 2 Tracciabilità RTI con cessione di credito pag. 4 Tracciabilità RTI con Subappalto e cessione di credito pag 13 Tracciabilità

MODULISTICA TRACCIABILITA Indice Note esplicative modulistica tracciabilità pag. 2 Tracciabilità RTI con cessione di credito pag. 4 Tracciabilità RTI con Subappalto e cessione di credito pag 13 Tracciabilità

ALLEGATO AL DOCUMENTO DI STIPULA DEL CONTRATTO RELATIVO ALLA RDO n. /2018

OGGETTO: AFFIDAMENTO DEL SERVIZIO di TRASPORTO MOVIMENTAZIONE E FACCHINAGGIO - CODICE CIG: 7632763349 ALLEGATO AL DOCUMENTO DI STIPULA DEL CONTRATTO RELATIVO ALLA RDO n. /2018 Il presente atto, allegato

OGGETTO: AFFIDAMENTO DEL SERVIZIO di TRASPORTO MOVIMENTAZIONE E FACCHINAGGIO - CODICE CIG: 7632763349 ALLEGATO AL DOCUMENTO DI STIPULA DEL CONTRATTO RELATIVO ALLA RDO n. /2018 Il presente atto, allegato

AREA DEI SERVIZI ALLA PERSONA

Reg. Gen n. 18 del 27 gennaio 2016 AREA DEI SERVIZI ALLA PERSONA OGGETTO: ASSUNZIONE IMPEGNO DI SPESA PER L ACQUISTO DI MEDICINALI URGENTI PER LA R.S.A. MADRE TERESA DI CALCUTTA - ANNO 2016 - CIG Z4317C0867

Reg. Gen n. 18 del 27 gennaio 2016 AREA DEI SERVIZI ALLA PERSONA OGGETTO: ASSUNZIONE IMPEGNO DI SPESA PER L ACQUISTO DI MEDICINALI URGENTI PER LA R.S.A. MADRE TERESA DI CALCUTTA - ANNO 2016 - CIG Z4317C0867

A1. Qual è la normativa di riferimento sulla tracciabilità dei flussi finanziari relativa ai contratti di appalto di lavori, forniture e servizi?

Pagina 1 di 13 AVCP Logo Accessibilità Contatti Mappa del sito Dove Siamo Privacy English Autorità Servizi Attività dell'autorità Comunicazione FAQ Home Risultato Ricerca Cerca (Aggiornamento al 14 febbraio

Pagina 1 di 13 AVCP Logo Accessibilità Contatti Mappa del sito Dove Siamo Privacy English Autorità Servizi Attività dell'autorità Comunicazione FAQ Home Risultato Ricerca Cerca (Aggiornamento al 14 febbraio

DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO N. 2 del 11/01/2013

ORIGINALE DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO N. 2 del 11/01/2013 Oggetto: Fornitura GPL per riscaldamento necessario alla scuola materna di Castell Anselmo. Affidamento alla Ditta Liquigas Spa.

ORIGINALE DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO N. 2 del 11/01/2013 Oggetto: Fornitura GPL per riscaldamento necessario alla scuola materna di Castell Anselmo. Affidamento alla Ditta Liquigas Spa.

Tracciabilità dei pagamenti negli appalti pubblici

Tracciabilità dei pagamenti negli appalti pubblici Di Sandro Valente 1. Gli obblighi a carico delle istituzioni scolastiche in materia di tracciabilità dei pagamenti La 13 agosto 2010, n. 136, in vigore

Tracciabilità dei pagamenti negli appalti pubblici Di Sandro Valente 1. Gli obblighi a carico delle istituzioni scolastiche in materia di tracciabilità dei pagamenti La 13 agosto 2010, n. 136, in vigore

DISCIPLINARE DI GARA E CONDIZIONI PARTICOLARI DI CONTRATTO

1 Direzione Regionale della Lombardia Settore Gestione risorse Ufficio Risorse materiali RICHIESTA DI OFFERTA SUL MERCATO ELETTRONICO DELLA PUBBLICA AMMINISTRAZIONE (RDO) PER L AFFIDAMENTO DEL SERVIZIO

1 Direzione Regionale della Lombardia Settore Gestione risorse Ufficio Risorse materiali RICHIESTA DI OFFERTA SUL MERCATO ELETTRONICO DELLA PUBBLICA AMMINISTRAZIONE (RDO) PER L AFFIDAMENTO DEL SERVIZIO

MODULO I Al Consorzio delle Residenze Reali Sabaude Piazza della Repubblica, Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA

DICHIARAZIONE AMMINISTRATIVA") MODULO I Al Consorzio delle Residenze Reali Sabaude Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA FORNITURA E POSA IN OPERA DI ALLESTIMENTI PER LA MOSTRA "IL RINASCIMENTO

MODULO I Al Consorzio delle Residenze Reali Sabaude Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA FORNITURA E POSA IN OPERA DI ALLESTIMENTI PER LA MOSTRA "IL RINASCIMENTO

IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE (Art.6 D.M. del 17 giugno 2014)

") IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE (Art.6 D.M. del 17 giugno 2014) SCHEMA DI CONTRATTO PER LA PROGETTAZIONE E REALIZZAZIONE DI UNA NUOVA INFRASTRUTTURA TECNOLOGICA A SUPPORTO DELLA GESTIONE DELLA

IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE (Art.6 D.M. del 17 giugno 2014) SCHEMA DI CONTRATTO PER LA PROGETTAZIONE E REALIZZAZIONE DI UNA NUOVA INFRASTRUTTURA TECNOLOGICA A SUPPORTO DELLA GESTIONE DELLA

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA

DICHIARAZIONE AMMINISTRATIVA") MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA AFFIDAMENTO DEL SERVIZIO DI ASSISTENZA E GESTIONE DEI

MODULO I Al Consorzio di Valorizzazione Culturale LA VENARIA REALE Piazza della Repubblica, 4 10078 Venaria Reale (TO) DICHIARAZIONE AMMINISTRATIVA AFFIDAMENTO DEL SERVIZIO DI ASSISTENZA E GESTIONE DEI

DICHIARAZIONE. della Ditta/Ente... CF/P.IVA..

ALLEGATO 4 MODELLO DICHIARAZIONE TRACCIABILITA FLUSSI (da inserire nella busta A Documentazione amministrativa ) Al Dirigente Scolastico ISISS F.DAVERIO-N.CASULA Indirizzo PEC: VAIS01300G@PEC.ISTRUZIONE.IT

ALLEGATO 4 MODELLO DICHIARAZIONE TRACCIABILITA FLUSSI (da inserire nella busta A Documentazione amministrativa ) Al Dirigente Scolastico ISISS F.DAVERIO-N.CASULA Indirizzo PEC: VAIS01300G@PEC.ISTRUZIONE.IT

COMUNE DI TRUCCAZZANO Provincia di Milano

COMUNE DI TRUCCAZZANO Provincia di Milano CAPITOLATO SPECIALE D APPALTO PER L AFFIDAMENTO MEDIANTE RICORSO A PROCEDURA NEGOZIATA COTTIMO FIDUCIARIO, ART. 125 D.LGS 163/2006, PER LA COPERTURA ASSICURATIVA

COMUNE DI TRUCCAZZANO Provincia di Milano CAPITOLATO SPECIALE D APPALTO PER L AFFIDAMENTO MEDIANTE RICORSO A PROCEDURA NEGOZIATA COTTIMO FIDUCIARIO, ART. 125 D.LGS 163/2006, PER LA COPERTURA ASSICURATIVA

Circolare n. 122/2010

Prot. n. 122/LE/GaPa Roma, 17 settembre 2010 - AZIENDE ASSOCIATE - SEZIONI TERRITORIALI LORO SEDI Circolare n. 122/2010 LEGGE 13 AGOSTO 2010, N. 136 - OBBLIGO DI TRACCIABILITÀ DEI FLUSSI FINANZIARI NEI

Prot. n. 122/LE/GaPa Roma, 17 settembre 2010 - AZIENDE ASSOCIATE - SEZIONI TERRITORIALI LORO SEDI Circolare n. 122/2010 LEGGE 13 AGOSTO 2010, N. 136 - OBBLIGO DI TRACCIABILITÀ DEI FLUSSI FINANZIARI NEI

COMUNE DI SAN MAURIZIO CANAVESE CITTA METROPOLITANA DI TORINO SERVIZIO DI MANUTENZIONE DELLA SEGNALETICA ORIZZONTALE SULLE

COMUNE DI SAN MAURIZIO CANAVESE CITTA METROPOLITANA DI TORINO SERVIZIO DI MANUTENZIONE DELLA SEGNALETICA ORIZZONTALE SULLE STRADE DI PROPRIETÀ E/O COMPETENZA COMUNALE PER L ANNO 2019 CIG [ ] Scrittura

COMUNE DI SAN MAURIZIO CANAVESE CITTA METROPOLITANA DI TORINO SERVIZIO DI MANUTENZIONE DELLA SEGNALETICA ORIZZONTALE SULLE STRADE DI PROPRIETÀ E/O COMPETENZA COMUNALE PER L ANNO 2019 CIG [ ] Scrittura

DIREZIONE CENTRALE SUPPORTO ALLA GESTIONE DELLE RISORSE Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore

Allegato alla Circolare n.20 /2010 DIREZIONE CENTRALE SUPPORTO ALLA GESTIONE DELLE RISORSE Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra 638/2010 Roma, 15 ottobre

Allegato alla Circolare n.20 /2010 DIREZIONE CENTRALE SUPPORTO ALLA GESTIONE DELLE RISORSE Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra 638/2010 Roma, 15 ottobre

Linee guida sull ammissibilità delle spese relative allo sviluppo rurale e a interventi analoghi ammissibili

Fondo europeo agricolo per lo sviluppo rurale: l Europa investe nelle zone rurali SERVIZIO DI FORMAZIONE PER IL PERSONALE COINVOLTO NELLA GESTIONE DEL PROGRAMMA DI SVILUPPO RURALE 2007-2013 A SUPPORTO

Fondo europeo agricolo per lo sviluppo rurale: l Europa investe nelle zone rurali SERVIZIO DI FORMAZIONE PER IL PERSONALE COINVOLTO NELLA GESTIONE DEL PROGRAMMA DI SVILUPPO RURALE 2007-2013 A SUPPORTO

tracciabilità Faq Frequently Asked Questions sulla Tracciabilità dei flussi finanziari

Faq tracciabilità Frequently Asked Questions sulla Tracciabilità dei flussi finanziari Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture Aggiornata al 23 novembre 2011 Sommario

Faq tracciabilità Frequently Asked Questions sulla Tracciabilità dei flussi finanziari Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture Aggiornata al 23 novembre 2011 Sommario

pertanto, sulla scorta di quanto sopra D I C H I A R A I N O L T R E

Allegato 1/a SELEZIONE PER L INDIVIDUAZIONE DI GESTORI TERRITORIALI QUALIFICATI ALL EROGAZIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE ED EDUCATIVA NELLA FORMA DEL VOUCHER SOCIALE. Dichiarazione concernente

Allegato 1/a SELEZIONE PER L INDIVIDUAZIONE DI GESTORI TERRITORIALI QUALIFICATI ALL EROGAZIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE ED EDUCATIVA NELLA FORMA DEL VOUCHER SOCIALE. Dichiarazione concernente

COMUNE DI SESTU SETTORE : Edilizia Pubblica, Infrastrutture, Strade, Ambiente e Servizi Tecnologici Carboni Alida. Responsabile: DETERMINAZIONE N.

COMNE DI SEST SETTORE : Responsabile: Edilizia Pubblica, Infrastrutture, Strade, Ambiente e Servizi Tecnologici Carboni Alida DETERMINAZIONE N. in data 755 04/09/2018 OGGETTO: Fornitura di carburante per

COMNE DI SEST SETTORE : Responsabile: Edilizia Pubblica, Infrastrutture, Strade, Ambiente e Servizi Tecnologici Carboni Alida DETERMINAZIONE N. in data 755 04/09/2018 OGGETTO: Fornitura di carburante per

La presente circolare sostituisce la precedente inviata con lettera protocollo A del 18/10/2010.

Circolare regionale Nuove linee guida sulla tracciabilità dei flussi finanziari La presente circolare sostituisce la precedente inviata con lettera protocollo A1.2010.0117871 del 18/10/2010. Premesse Le

Circolare regionale Nuove linee guida sulla tracciabilità dei flussi finanziari La presente circolare sostituisce la precedente inviata con lettera protocollo A1.2010.0117871 del 18/10/2010. Premesse Le

COMUNE DI SESTU. Ambiente - Servizi Tecnologici SETTORE : Scarteddu Ugo. Responsabile: DETERMINAZIONE N. 04/12/2013. in data

COMUNE DI SESTU SETTORE : Responsabile: Ambiente - Servizi Tecnologici Scarteddu Ugo DETERMINAZIONE N. in data 2420 04/12/2013 OGGETTO: Fornitura riscaldamento stabili C O P I A IL RESPONSABILE DEL SETTORE

COMUNE DI SESTU SETTORE : Responsabile: Ambiente - Servizi Tecnologici Scarteddu Ugo DETERMINAZIONE N. in data 2420 04/12/2013 OGGETTO: Fornitura riscaldamento stabili C O P I A IL RESPONSABILE DEL SETTORE

COMUNE DI SAN MAURIZIO CANAVESE CITTA METROPOLITANA DI TORINO SERVIZIO DI POTATURA DELLE ALBERATURE ED ARBUSTI DEL PATRIMONIO COMUNALE.

COMUNE DI SAN MAURIZIO CANAVESE CITTA METROPOLITANA DI TORINO SERVIZIO DI POTATURA DELLE ALBERATURE ED ARBUSTI DEL PATRIMONIO COMUNALE. CIG [ ] Scrittura Privata. TRA LE PARTI: A., nato/a a ( ) il / /,

COMUNE DI SAN MAURIZIO CANAVESE CITTA METROPOLITANA DI TORINO SERVIZIO DI POTATURA DELLE ALBERATURE ED ARBUSTI DEL PATRIMONIO COMUNALE. CIG [ ] Scrittura Privata. TRA LE PARTI: A., nato/a a ( ) il / /,

TRACCIABILITÀ DEI PAGAMENTI TRA ENTI PUBBLICI ED OPERATORI PRIVATI. Dr. Giuseppe Failla

TRACCIABILITÀ DEI PAGAMENTI TRA ENTI PUBBLICI ED OPERATORI PRIVATI QUADRO NORMATIVO E PRASSI Legge 13 agosto 2010 n. 136: piano straordinario antimafia (entrata in vigore il 7 settembre) Circolare interpretativa

TRACCIABILITÀ DEI PAGAMENTI TRA ENTI PUBBLICI ED OPERATORI PRIVATI QUADRO NORMATIVO E PRASSI Legge 13 agosto 2010 n. 136: piano straordinario antimafia (entrata in vigore il 7 settembre) Circolare interpretativa

Provincia di Cosenza

Provincia di Cosenza Le regole per la tracciabilità dei flussi finanziari relativi ai contratti pubblici Cosenza, 24 novembre 2011 A cura di Dott. Francesco Segreti Dott. ssa Daniela Marchese QUADRO NORMATIVO

Provincia di Cosenza Le regole per la tracciabilità dei flussi finanziari relativi ai contratti pubblici Cosenza, 24 novembre 2011 A cura di Dott. Francesco Segreti Dott. ssa Daniela Marchese QUADRO NORMATIVO

Tracciabilità dei flussi finanziari: ambito oggettivo e soggettivo di applicazione 1 febbraio 2011 Legacoop Reggio Emilia

Tracciabilità dei flussi finanziari: ambito oggettivo e soggettivo di applicazione 1 febbraio 2011 Legacoop Reggio Emilia Lorenza Ponzone - Marialuisa Santoro Il quadro normativo Quadro normativo e prassi

Tracciabilità dei flussi finanziari: ambito oggettivo e soggettivo di applicazione 1 febbraio 2011 Legacoop Reggio Emilia Lorenza Ponzone - Marialuisa Santoro Il quadro normativo Quadro normativo e prassi

CIG N B72 TRA. Cassa di Previdenza ed Assistenza del Ministero delle Infrastrutture e dei Trasporti (codice fiscale

SCHEMA DI CONTRATTO Cassa di Previdenza e Assistenza tra i dipendenti del Ministero delle Infrastrutture e dei Trasporti Via Giuseppe Caraci n. 36 00157 ROMA Mail: cpa1966@libero.it Pec: cpa-mit@pec.mit.gov.it

SCHEMA DI CONTRATTO Cassa di Previdenza e Assistenza tra i dipendenti del Ministero delle Infrastrutture e dei Trasporti Via Giuseppe Caraci n. 36 00157 ROMA Mail: cpa1966@libero.it Pec: cpa-mit@pec.mit.gov.it

COMUNE DI FINALE EMILIA

COMUNE DI FINALE EMILIA PROVINCIA DI MODENA DETERMINAZIONE N. 455 DEL 14/09/2012 PROPOSTA N. 85 Centro di Responsabilità: Servizi Sociali, Istruzione, Associazionismo, Cultura, Promozione del Territorio

COMUNE DI FINALE EMILIA PROVINCIA DI MODENA DETERMINAZIONE N. 455 DEL 14/09/2012 PROPOSTA N. 85 Centro di Responsabilità: Servizi Sociali, Istruzione, Associazionismo, Cultura, Promozione del Territorio

OGGETTO: Servizio di Sportello per l accesso al Servizio Sociale Comunale. L anno il giorno del mese di in una sala del Comune di Trieste.

ALLEGATO N. 2 SCHEMA DI CONTRATTO OGGETTO: Servizio di Sportello per l accesso al Servizio Sociale Comunale. L anno il giorno del mese di in una sala del Comune di Trieste. Premesso che: con determinazione

ALLEGATO N. 2 SCHEMA DI CONTRATTO OGGETTO: Servizio di Sportello per l accesso al Servizio Sociale Comunale. L anno il giorno del mese di in una sala del Comune di Trieste. Premesso che: con determinazione

DETERMINAZIONE DEL DIRETTORE

ISTITUZIONE SERVIZI EDUCATIVI SCOLASTICI CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Viale della Repubblica, 8 - Correggio (RE) 42015 tel. 0522/73.20.64-fax 0522/63.14.06 P.I. / C.F. n. 00341180354 DETERMINAZIONE

ISTITUZIONE SERVIZI EDUCATIVI SCOLASTICI CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Viale della Repubblica, 8 - Correggio (RE) 42015 tel. 0522/73.20.64-fax 0522/63.14.06 P.I. / C.F. n. 00341180354 DETERMINAZIONE