Il Sistema delle Garanzie

|

|

|

- Aurelio Pasquali

- 5 anni fa

- Visualizzazioni

Transcript

1 1

2 Il Sistema delle Garanzie Iccrea BancaImpresa è convenzionata con i principali Confidi e utilizza i Fondi di Garanzia a ponderazione zero, SACE ISMEA MCC FEI, per i propri finanziamenti in pool con le Banche di Credito Cooperativo. Iccrea BancaImpresa offre alle Banche di Credito Cooperativo il SERVICE gestionale/amministrativo sul Fondo Centrale di Garanzia per le pmi. 2

3 3

4 4

5 Il Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) Quali sono i vantaggi della garanzia pubblica? Con il Fondo di Garanzia per le piccole e medie imprese, L Unione Europea e lo Stato Italiano affiancano le imprese e i professionisti che hanno difficoltà ad accedere al credito bancario e non dispongono di sufficienti garanzie. La garanzia pubblica in pratica, sostituisce le costose garanzie normalmente richieste per ottenere un finanziamento. 5

6 Il Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) Come funziona il Fondo di Garanzia? La garanzia del Fondo è una «Agevolazione» del Ministero dello Sviluppo Economico, finanziata anche con le risorse Europee, che può essere attivata solo a fronte di finanziamenti concessi da Banche, Società di leasing ed altri Intermediari finanziari a favore di imprese e professionisti. Il Fondo non interviene direttamente nel rapporto tra Banca e cliente ma sulla parte garantita dal Fondo non possono essere acquisite garanzie reali, assicurative o bancarie. 6

7 I numeri del Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) 7

8 I numeri del Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) 8

9 I numeri del Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) 9

10 I numeri del Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) 10

11 I numeri del Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) 11

La quota prevalente delle domande accolte riguarda imprese localizzate nel Nord del paese.")

12 I numeri del Fondo di Garanzia per le pmi (legge 662/1996, art. 2 comma 100, lettera a) La quota prevalente delle domande accolte riguarda imprese localizzate nel Nord del paese. Ben imprese pari al 47% del totale delle imprese 12

13 13

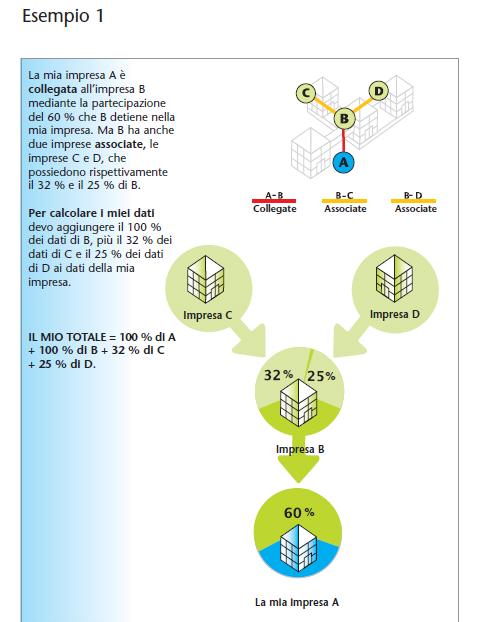

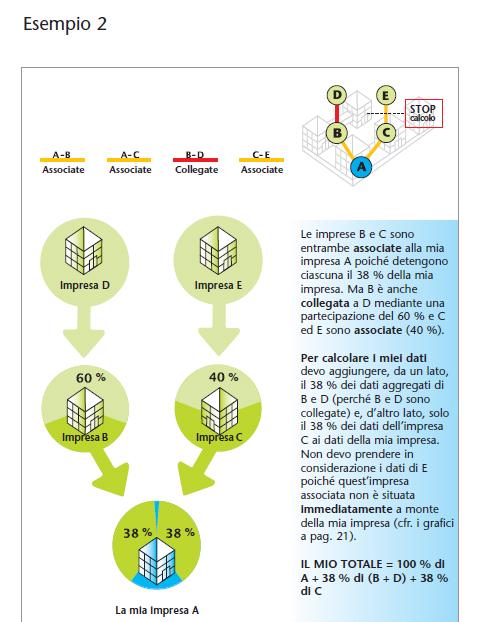

14 Finanziamenti BCC assistiti dal «service» + 38% Totale richieste pervenute oltre n ; I quadrimestre 2017 pervenute n % 14

15 I numeri delle BCC assistite dal «service» Numero delle imprese finanziate dalle BCC : Importo medio del finanziamento BCC: Totale dei finanziamenti BCC approvati: Totale della garanzia a ponderazione zero:. 1,5 MLD. 1,1 MLD Imprese in monitoraggio (una rata scaduta e non pagata) n di cui posizioni attivate verso il Fondo n Importo recuperato dal FONDO. 20,2 MLN (100%) 15

16 SOGGETTI BENEFICIARI PMI e Consorzi (iscritti nel Registro delle Imprese, istituito presso la Camera di commercio, industria, artigianato e agricoltura competente per territorio); professionisti, iscritti agli ordini professionali o aderenti alle associazioni professionali; Imprese economicamente e finanziariamente sane; Start up innovative; Microcredito ex art. 111 TUB. 16

17 Operatività gestita dal Service Per il tramite del ns. Service sono presentabili richieste relative a PMI con riferimento a: TIPO FINANZIAMENTI Finanziamenti chirografari medio e lungo termine Finanziamenti chirografari breve termine (aperture di credito, apertura anticipi sbf e anticipi fatture) 17

18 Settori ammissibili Sono ammissibili tutti i settori economici ad eccezione dei seguenti: A Agricoltura, silvicoltura e pesca; K Attività finanziarie e assicurative; O Amministrazione pubblica e difesa; assicurazione sociale obbligatoria; T Attività di famiglie e convivenze come datori di lavoro per personale domestico; produzione di beni e servizi indifferenziati per uso proprio da parte di famiglie e convivenze; U Organizzazioni ed organismi extraterritoriali. N.B. non sono ammissibili alla garanzia del Fondo le persone fisiche, ad eccezione dei professionisti iscritti agli appositi Albi (ivi inclusi Studi Associati). 18

19 finalità del finanziamento Finalità del chirografario a M/L termine investimenti materiali ed immateriali ( *titolo di spesa ); consolidamento di passività a breve (altra / stessa banca); liquidità aziendale per : acquisto scorte / pagamento fornitori / spese per il personale; rinegoziazione dei debiti a m/l termine. ( il finanziamento deve riguardare l attività dell impresa nuova erogazione vantaggio per l impresa in termini di riduzione del tasso o della rata). 19

20 Definizione di pmi ( ex dm del 18/04/2005 ) meno di 10 occupati fatturato o totale di bilancio <=. 2 mln meno di 50 occupati fatturato o totale di bilancio <=.10 mln meno di 250 occupati fatturato annuo o <=. 50 mln totale di bilancio <=. 43 mln per occupati s intendono i dipendenti dell impresa a tempo determinato o indeterminato, iscritti nel libro matricola dell impresa e legati all impresa da forme contrattuali che prevedono il vincolo di dipendenza, fatta eccezione di quelli posti in cassa integrazione straordinaria. 20

21 21

22 Art. 3 dm del 18/04/ impresa autonoma Comma 2. Sono considerate autonome le imprese che non sono associate né collegate ai sensi dei successivi commi 3 e 5. 22

23 23

24 24

25 Esempio 3 25

26 Definizione di pmi ( ex dm del 18/04/2005 ) Art.3 comma 5. Un impresa può essere ritenuta collegata ad un altra impresa tramite una persona o un gruppo di persone fisiche che agiscono di concerto, a patto che esercitino la loro attività o una parte delle loro attività sullo stesso mercato in questione o su mercati contigui. Si considera contiguo il mercato di un prodotto o servizio situato direttamente a monte o a valle del mercato in questione. Al riguardo si precisa che, affinché si possa determinare il collegamento fra tali imprese, debbono verificarsi contemporaneamente le seguenti condizioni: a) la persona o il gruppo di persone fisiche che agiscono di concerto devono possedere in entrambe le imprese, congiuntamente nel caso di più persone, partecipazioni in misura tale da detenerne il controllo in base alla vigente normativa nazionale; b) le attività svolte dalle imprese devono essere ricomprese nella stessa Divisione della Classificazione delle attività economiche ISTAT

27 Definizione di pmi ( ex dm del 18/04/2005 ) Art.3 comma 6. Nel caso in cui l impresa richiedente l agevolazione sia collegata, ad una o più imprese, i dati da prendere in considerazione sono quelli desunti dal bilancio consolidato. Nel caso in cui le imprese direttamente o indirettamente collegate all impresa richiedente non siano riprese nei conti consolidati, ai dati dell impresa richiedente si sommano interamente i dati degli occupati e del fatturato o del totale di bilancio desunti dal bilancio di esercizio di tali imprese. Devono inoltre essere aggiunti, in misura proporzionale, i dati delle eventuali imprese associate alle imprese collegate situate immediatamente a monte o a valle di queste ultime a meno che tali dati non siano stati già ripresi tramite i conti consolidati. 27

28 Definizione di pmi ( ex dm del 18/04/2005 ) NON si determina la qualifica di associata pur in presenza di una quota di partecipazione compresa tra 25% e 50%, qualora siano presenti le categorie di investitori di seguito elencate: Società pubbliche di partecipazione o Società di capitale di rischio; Università o Centri di Ricerca pubblici e privati senza scopo di lucro; Investitori istituzionali, compresi i fondi di sviluppo regionale (es.sgr- SICAV); enti pubblici locali, aventi un bilancio annuale inferiore a 10 milioni di euro e meno di abitanti. a condizione che gli stessi investitori non siano individualmente o congiuntamente collegati (+ 50%) all impresa richiedente. 28

29 Definizione di pmi ( ex dm del 18/04/2005 ) Un impresa è considerata sempre di grande dimensione (NO PMI) qualora la partecipazione al capitale e dei diritti di voto pur essendo compresa tra il 25% ed il 50% sia detenuta direttamente o indirettamente da un ente pubblico (comuni, province, città metropolitane, comunità montane, comunità isolane e le unioni di comuni). 29

")

30 Definizione di pmi ( ex dm del 18/04/2005 ) 30

")

31 Definizione di pmi ( ex dm del 18/04/2005 ) 31

")

32 Definizione di pmi ( ex dm del 18/04/2005 ) 32

33 PROCEDURA OPERATIVA Fondo Centrale di Garanzia per le PMI ( L.662/96 art.2 comma 100 lettera A ) Procedura SEMPLIFICATA (ex Parte VI lettera C delle Disposizioni Operative) Importo ridotto (ex microcredito) fino a max euro (ex Parte VI lettera D delle Disposizioni Operative) i soggetti finanziatori devono attestare che, alla data di presentazione della richiesta, i soggetti beneficiari finali: a) sulla base della documentazione comprovante la verifica presso pubblici registri o presso sistemi di informazioni creditizie, non registrino eventi pregiudizievoli, quali protesti e pignoramenti a proprio carico e, limitatamente alle società di persone, anche a carico dei soci amministratori; b) sulla base delle evidenze della Centrale dei Rischi, limitatamente ai rapporti con il soggetto finanziatore stesso, non presentino crediti scaduti da più di 180 giorni né siano classificati tra la clientela ad incaglio o in sofferenza. 33

34 PROCEDURA IMPORTO RIDOTTO max euro (ex Parte VI lettera D Disposizioni Operative) assenza di garanzie reali, bancarie o assicurative (si fideiussioni); utile d esercizio in almeno uno degli ultimi due bilanci approvati; eventuale perdita registrata nell ultimo bilancio approvato 10% del relativo fatturato; 34

35 MICRECREDITO 2010 Inserire nelle celle gialle i dati dell'impresa a) Anni di attività: 2 b) Numero "addetti" attuali: 2 c) Se il finanziamento è a fronte di investimenti in beni ammortizzabili così come rilevati da documenti fiscalmente validi indicare il valore dei beni (in euro): d) Se il finanziamento è a fronte di investimenti da effettuare successivamente alla data di richiesta del finanziamento indicare il valore dei beni come da preventivi (in euro): e) Crescita del fatturato negli ultimi due anni: e1) Crescita del fatturato almeno del 5% nell'ultimo esercizio: indicare "si" o "no" e2) Crescita del fatturato almeno del 10% nell'ultimo esercizio: indicare "si" o "no" f) Immobile aziendale: f1) di proprietà dell'impresa: indicare "si" o "no" si f2) acquisito con contratto di leasing: indicare "si" o "no" f23 con contratto di locazione di durata residua non inferiore alla durata del finanziamento: indicare "si" o "no" Totale importo finanziamento ammissibile (in euro) ,00 35

36 IMPORTO RIDOTTO Calcolo dell importo del finanziamento a) Anni di attività b) Numero di addetti attuali c) Se il finanziamento è a fronte di investimenti in beni ammortizzabili così come rilevati da documenti fiscalmente validi indicare il valore dei beni (in euro): d) Se il finanziamento è a fronte di investimenti da effettuare successivamente alla data di richiesta del finanziamento indicare il valore dei beni come da preventivi (in euro): e) Crescita negli ultimi due anni: e1) Crescita del fatturato almeno del 5%: indicare SI/NO e2) Crescita del fatturato almeno del 10%: indicare SI/NO f) Immobile aziendale: f1) di proprietà dell impresa: indicare SI/NO f2) acquisto con contratto di leasing: indicare SI/NO f3) con contratto di locazione di durata residua non inferiore alla durata del finanziamento : indicare SI o NO Totale importo finanziamento ammissibile (in euro)

37 IMPORTO RIDOTTO Calcolo dell importo del finanziamento a) Anni di attività b) Numero di addetti attuali c) Se il finanziamento L anzianità è a fronte dell impresa di investimenti si verifica in beni ammortizzabili così dalla come Visura rilevati Cerved da o documenti dalla Visura fiscalmente validi indicare il valore Camerale dei beni (data (in inizio euro): attività) Euro per ogni anno per d) Se il finanziamento è a fronte di investimenti da effettuare un massimo di successivamente alla data di richiesta del finanziamento indicare il valore dei beni come da preventivi (in euro): e) Crescita negli ultimi due anni: e1) Crescita del fatturato almeno del 3%: indicare SI/NO e2) Crescita del fatturato almeno del 5%: indicare SI/NO f) Immobile aziendale: f1) di proprietà dell impresa: indicare SI/NO f2) acquisto con contratto di leasing: indicare SI/NO f3) con contratto di locazione di durata residua non inferiore alla durata del finanziamento : indicare SI o NO Totale importo finanziamento ammissibile (in euro)

38 IMPORTO RIDOTTO Calcolo dell importo del finanziamento a) Anni di attività b) Numero di addetti attuali c) Se il finanziamento è a fronte di investimenti in beni ammortizzabili così come rilevati da documenti fiscalmente validi Il numero indicare addetti il si valore rileva dal dei CERVED beni (in (dato euro): statistico), bilancio/unico, ma viene certificato con la documentazione INPS (Uniemens, DM10) d) Se il finanziamento è a fronte di investimenti da effettuare Per addetto, secondo la definizione ISTAT, si intende la persona occupata successivamente alla data di richiesta del finanziamento indicare (a tempo pieno, il valore a tempo dei parziale beni come o con contratto da preventivi di formazione (in euro): e lavoro), in un'unità giuridico-economica, come lavoratore indipendente o dipendente anche se temporaneamente assente (per servizio, ferie, malattia, sospensione dal lavoro, Cassa integrazione guadagni ecc.). Tale definizione comprende il titolare/i dell'impresa partecipante/i direttamente alla gestione, i cooperatori (soci di cooperative che come corrispettivo della loro prestazione percepiscono un compenso proporzionato all'opera resa ed una quota degli utili dell'impresa), i coadiuvanti familiari (parenti o affini del titolare che prestano lavoro manuale senza una prefissata retribuzione contrattuale), i dirigenti, quadri, impiegati, operai e apprendisti - (+ 25% dell importo base per ogni addetto, con un limite di Euro) e) Crescita negli ultimi due anni: e1) Crescita del fatturato almeno del 5%: indicare SI/NO e2) Crescita del fatturato almeno del 10%: indicare SI/NO f) Immobile aziendale: f1) di proprietà dell impresa: indicare SI/NO f2) acquisto con Euro contratto per ogni di leasing: addetto indicare per un SI/NO massimo di f3) con contratto di locazione di durata residua non inferiore alla durata del finanziamento : indicare SI o NO Totale importo finanziamento ammissibile (in euro)

39 IMPORTO RIDOTTO Calcolo dell importo del finanziamento a) Anni di attività b) Numero di addetti attuali c) Se il finanziamento è a fronte di investimenti in beni ammortizzabili così come rilevati da documenti fiscalmente validi indicare il valore dei beni (in euro): d) Se il finanziamento è a fronte di investimenti da effettuare successivamente alla data di richiesta del finanziamento indicare il valore dei beni come da preventivi (in euro): e) Crescita negli ultimi due anni: e1) Crescita del fatturato almeno del 5%: indicare SI/NO Se la finalità del finanziamento è INVESTIMENTO per il calcolo dell importo concedibile vanno esplicitati gli importi dei preventivi/fatture nei rispettivi campi. e2) Crescita del fatturato almeno del 10%: indicare SI/NO f) Immobile aziendale: f1) di proprietà dell impresa: indicare SI/NO Le fatture vanno comunque acquisite f2) acquisto con contratto di leasing: indicare SI/NO Max Euro a fronte di fatture f3) con contratto Max + di locazione Euro a di fronte durata di preventivi residua non inferiore alla durata del finanziamento : indicare SI o NO Totale importo finanziamento ammissibile (in euro)

40 IMPORTO RIDOTTO Calcolo dell importo del finanziamento a) Anni di attività b) Numero di addetti attuali c) Se il finanziamento ultimi due è esercizi a fronte va verificato di investimenti in beni ammortizzabili l eventuale così come aumento rilevati di fatturato da documenti fiscalmente validi indicare il valore dei beni (in euro): Se >=3% Euro Se >=5% Euro d) Se il finanziamento è a fronte di investimenti da effettuare successivamente alla data di richiesta del finanziamento indicare il valore dei beni come da preventivi (in euro): e) Crescita negli ultimi due anni: e1) Crescita del fatturato almeno del 3%: indicare SI/NO e2) Crescita del fatturato almeno del 5%: indicare SI/NO f) Immobile aziendale: Dai modelli UNICO o dai bilanci degli f1) di proprietà dell impresa: indicare SI/NO f2) acquisto con contratto di leasing: indicare SI/NO f3) con contratto di locazione di durata residua non inferiore alla durata del finanziamento : indicare SI o NO Totale importo finanziamento ammissibile (in euro)

41 IMPORTO RIDOTTO Calcolo dell importo del finanziamento a) Anni di attività b) Numero di addetti attuali c) Se il finanziamento è contratto a fronte di leasing. di investimenti in beni La proprietà dell immobile deve risultare al ammortizzabili così come rilevati da documenti 100% fiscalmente validi indicare il valore dei beni (in euro): d) Se il finanziamento è a fronte di investimenti da effettuare successivamente proprietà alla data di + richiesta Euro del finanziamento indicare il leasing valore dei beni + come da Euro preventivi (in euro): affitto Euro e) Crescita negli ultimi due Nel anni: caso di imprese di autotrasporto la proprietà del mezzo rappresenta una e1) Crescita del fatturato almeno ulteriore del 5%: premialità indicare pari a SI/NO e2) Crescita del fatturato almeno del %: Euro indicare SI/NO f) Immobile aziendale: L importo può aumentare con la disponibilità dell immobile aziendale che va verificata mediante visura catastale, contratto di affitto o Nel caso di affitto e leasing la durata del contratto deve superare la durata del finanziamento. f1) di proprietà dell impresa: indicare SI/NO f2) acquisto con contratto di leasing: indicare SI/NO f3) con contratto di locazione di durata residua non inferiore alla durata del finanziamento : indicare SI o NO Totale importo finanziamento ammissibile (in euro)

42 PROCEDURA SEMPLIFICATA (ex Parte VI lettera C Disposizioni Operative) l impresa deve rientrante nella FASCIA 1 del modello di valutazione; assenza di garanzie reali, bancarie o assicurative (solo fideiussioni); l importo del finanziamento 40% dell ultimo fatturato; ( 30% nel caso di operazioni fino a 36 mesi ); eventuale diminuzione del fatturato dell ultimo esercizio rispetto all esercizio precedente: < 40%; l impresa non presenti nell ultimo bilancio approvato una perdita superiore al 5% del relativo fatturato; Mezzi Propri / Totale Passivo del 5% ( da ultimo bilancio approvato ). 42

43 CHIARIMENTO Documentazione contabile La documentazione contabile da acquisire per la valutazione dei soggetti beneficiari finali è la seguente: a) per le imprese in regime di contabilità ordinaria: i. nel caso di società di capitali: ultimi due bilanci approvati alla data del congelamento, comprensivi di nota integrativa e verbale di assemblea. ii. nel caso di società di persone/ditte individuali: prospetti di Stato Patrimoniale e Conto Economico, con annesse dichiarazioni fiscali, comprensive del documento di trasmissione all Amministrazione competente, relativi agli ultimi due esercizi precedenti la data di congelamento (nel caso di procedura semplificata i prospetti contabili dovranno essere riclassificati in IV direttiva CEE). b) per le imprese in regime di contabilità semplificata: ultime due dichiarazioni fiscali, rispetto alla data del congelamento, comprensive del documento di trasmissione all Amministrazione e rispettiva documentazione contabile. 43

44 Il sistema di scoring PARTE VI DISPOSIZIONI OPERATIVE CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI 44

45 Modello di valutazione MCC ( manifatturiero - edilizia alberghi con proprietà, in contabilità ordinaria ) N. 4 I N D I C A T O R I VALORE OTTIMALE A) Mezzi Propri + Debiti a m/l / Immobilizzazioni >= 100% copertura finanziaria delle immobilizzazioni B) Mezzi Propri / Totale del Passivo > = 10 % indipendenza finanziaria C) Margine Operativo Lordo (MOL) / Oneri Finanziari L. copertura degli oneri finanziari >= 2 D) Margine operativo lordo (MOL) / Fatturato (Valore della Produzione: per Imprese edili e a cicli produttivi ultrannuali) > = 8% incidenza della gestione caratteristica sul fatturato 45

46 Modello di valutazione MCC Il punteggio totale per impresa può variare tra un massimo di 12 punti e un minimo di 0 punti; le imprese sono suddivise nei tre seguenti livelli : LIVELLO PUNTEGGIO IMPRESA A X A - A B - A B X PARI A 7 O 8 C X < 7 F A S C I A 1 Proposta positiva al Comitato. 46

47 A - A B - A A - B B - B C - B C - A A - C B - C C - C F A S C I A 1 Proposta positiva al Comitato previa valutazione del rapporto tra ammontare della rata annuale e Cash-flow dell impresa F A S C I A 2 Da valutare caso per caso sulla base di : situazione di bilancio aggiornata a data recente; bilancio previsionale almeno triennale; progetto di investimento; rapporto tra Ammontare della rata annuale e Cash-flow dell impresa; prospettive di mercato e di crescita dell impresa; garanzie prestate dall impresa, personali e rispondenza patrim. dei garanti; portafoglio ordini e precedenti ammissioni al Fondo regolarmente definite; relazione del richiedente sulle capacità dell mpresa di far fronte agli impegni; ulteriori informazioni acquisite sull impresa; rapporto : Attivo circolante - Rimanenze / Passivo circolante. F A S C I A 3 Proposta negativa al Comitato (Sempre se nell ultimo bilancio approvato Mezzi Propri / Totale passivo < 5%) 47

48 A. Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria, manifatturiera, e alberghi (società alberghiere proprietarie dell'immobile), pesca e piscicoltura NOVITA (importi in migliaia d Importo % Importo % Importo Sintesi di Stato Patrimoniale Rimanenze 2.205,00 49,32% 2.210,00 54,03% Altro Attivo Circolante 1.016,00 22,72% 712,00 17,41% Immobilizzazioni 1.250,00 27,96% 1.168,00 28,56% Totale attivo 4.471,00 100,00% 4.090,00 100,00% / / (provvi Passivo Circolante 3.316,00 74,17% 2.527,00 61,78% Passivo a M/L termine 558,00 12,48% 926,00 22,64% Mezzi Propri 597,00 13,35% 637,00 15,57% Totale passivo 4.471,00 100,00% 4.090,00 100,00% Dati di Conto Economico Fatturato (*) Ammortamenti Margine Operativo Lordo (MOL) Oneri Finanziari lordi Utile (perdita) di periodo 5.745, ,00 175,00 187,00 318,00 262,00 325,00 185,00 14,00 10,00 Principali indicatori Valore Scoring Valore Scoring (tra parentesi il valore "di riferimento") (M.Prop.+ Deb.M-L)/Immobilizzazioni (>= 100%) 92,40% 2 133,82% 3 M.Propri / Tot. Passivo (>= 10%) 13,35% 3 15,57% 3 MOL/ Oneri Finanziari lordi (>= 2) 0,98 0 1,42 1 MOL / Fatturato (*) (>= 8%) 5,54% 2 5,40% 2 (*) imprese del settore edile e caratterizzate da cicli produttivi ultrannuali: Valore della Produzione 7 9 Livello B A Valutazione Legenda: livello A : scoring >= 9; livello B : scoring = 7 o = 8; livello C : scoring < 7. Fascia 1 48

49 B. Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: commercio, servizi ed alberghi (società alberghiere locatarie dell'immobile) (importi in migliaia di Euro) / / (penultimo / / / / esercizio) (ultimo esercizio) (provvisorio) Importo % Importo % Importo % Sintesi di Stato Patrimoniale Rimanenze 0,00 #DIV/0! 0,00 #DIV/0! Altro Attivo Circolante 0,00 #DIV/0! 0,00 #DIV/0! Immobilizzazioni 0,00 #DIV/0! 0,00 #DIV/0! Totale attivo 0,00 #DIV/0! 0,00 #DIV/0! Passivo Circolante 0,00 #DIV/0! 0,00 #DIV/0! Passivo a M/L termine 0,00 #DIV/0! 0,00 #DIV/0! Mezzi Propri 0,00 #DIV/0! 0,00 #DIV/0! Totale passivo 0,00 #DIV/0! 0,00 #DIV/0! Dati di Conto Economico Fatturato Ammortamenti Margine Operativo Lordo (MOL) Oneri Finanziari Lordi Utile (perdita) di periodo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Principali indicatori Valore Scoring Valore Scoring (tra parentesi il valore "di riferimento") Attivo Circolante / Passivo Circolante (>= 80%) n.c. 3 n.c. 3 M.Propri / Tot. Passivo (>= 7%) n.c. 3 n.c. 3 MOL/ Oneri Finanziari lordi (>= 2) n.c. 3 n.c. 3 MOL / Fatturato (>= 8%) n.c. 3 n.c Livello A A Valutazione #DIV/0! 49 Legenda: livello A : scoring >= 9; livello B : scoring = 7 o = 8; livello C : scoring < 7.

50 G. Modello di valutazione per imprese sottoposte al regime di contabilità semplificata o forfetaria, non valutabili sulla base dei dati di bilancio, per gli studi professionali iscritti agli ordini professionali e per quelli aderenti alle associazioni professionali iscritte nell'elenco tenuto dal Ministero dello sviluppo economico ai sensi della legge 14 gennaio 2013, n. 4, e in possesso dell'attestazione rilasciata ai sensi della medesima legge n. 4 del 2013 Fatturato Dati di Conto Economico Margine Operativo Lordo MOL Ammortamenti Oneri Finanziari Lordi (*) Utile (perdita) di periodo / / (ultimo esercizio) Importo / / (ultimo esercizio) Importo 0,00 0,00 0,00 0,00 Principali indicatori Valore Scoring Valore Scoring (tra parentesi il valore "di riferimento") MOL/ Oneri Finanziari Lordi (>= 2) n.c. 3 n.c. 3 MOL / Fatturato (*) (>= 8%) n.c. 3 n.c. 3 (*) imprese caratterizzate da cicli produttivi ultrannuali: Valore della Produzione 6 6 0,00 0,00 0,00 0,00 0,00 0,00 Livello A A (importi in migliaia di euro) / / (provvisorio) Importo Valutazione Fascia 1 (*) l'importo relativo agli oneri finanziari lordi deve risultare da documenti contabili del soggetto beneficiario finale Legenda: livello A : scoring >= 9; livello B : scoring = 7 o = 8; livello C : scoring < 7. 50

51 Focus la Riforma del Fondo di garanzia 51 51

52 SCORING A partire dal calcolo dei principali indicatori economico finanziari e del relativo scostamento da valori ottimali, si giunge a un punteggio che determina la fascia di valutazione. RATING A partire da informazioni quantitative e andamentali, il sistema assegnerà una classe di rating alle controparti sulla base degli indicatori discriminanti. A ciascuna classe di rating corrisponderà una determinata percentuale di copertura. 52

53 Scala di rating La scala di rating è composta da 11 classi, da AAA a CCC, rappresentanti il crescente aumento del rischio di credito associato ai soggetti valutati. Il significato delle classi di rating è riassunto nella tabella seguente. 53

54 IL MODELLO DI RATING: COME SARÀ

55 55

56 56

57 57

58 58

59 LA RIFORMA DEL FONDO DI GARANZIA SCORING RATING + data entry (da n.22 dati a n.96 dati + andamentale + c.r.); - azione commerciale su singola impresa; + ampliamento dei soggetti beneficiari. 59

60 LA RIFORMA DEL FONDO DI GARANZIA alcune riflessioni operative art. 12 «Il decreto di cui al comma 1 potrà essere emanato a decorrere dal 1 gennaio 2018, a conclusione di un congruo periodo di sperimentazione nell applicazione del modello di valutazione con riferimento alle richieste di garanzia sui finanziamenti nuova Sabatini..» 60

61 LA RIFORMA DEL FONDO DI GARANZIA alcune riflessioni operative art. 4 «La garanzia non è concessa in relazione a: a) operazioni finanziarie finalizzate all estinzione di finanziamenti, di qualsiasi durata, già erogati al soggetto beneficiario dallo stesso soggetto finanziatore o da altri soggetti finanziatori facenti parte dello stesso gruppo bancario;» 61

62 LA RIFORMA DEL FONDO DI GARANZIA art. 9 «Per le operazioni finanziarie a fronte di investimenti, alla richiesta di garanzia i soggetti richiedenti devono allegare il programma di investimento presentato dal soggetto beneficiario.» «Il programma di investimento deve essere completato dal soggetto beneficiario, a pena di revoca dell agevolazione, entro tre anni dalla data della prima erogazione dell operazione finanziaria.» «completato il programma di investimento, i soggetti beneficiari devono predisporre una relazione finale, firmata dal legale rappresentante.. nonché copia delle fatture relative agli attivi materiali e immateriali acquistati o realizzati.» «la relazione finale sul programma di investimenti di cui al comma 5 deve essere conservata per un periodo di 5 anni dalla data di scadenza dell operazione finanziaria garantita dal Fondo...» 62

63 LA RIFORMA DEL FONDO DI GARANZIA art. 10 «A modifica e integrazione di quanto stabilito dal regolamento n.248 del 1999, nei casi in cui, a seguito della concessione della garanzia, l operazione finanziaria garantita non sia successivamente perfezionata con le modalità e nei termini fissati dalle disposizioni operative, il soggetto richiedente versa al Fondo una commissione di importo pari a euro 300,00.» 63

64 Focus Microcredito ( ex. art.111 TUB ) 64 64

65 La garanzia sulle operazioni di microcredito I Soggetti Beneficiari Professionisti e imprese titolari di partita IVA da non più di 5 anni; Professionisti e imprese individuali aventi fino a 5 dipendenti; Società di persone, SRL semplificate, cooperative con dipendenti non soci fino a 10 unità; Imprese che abbiano avuto, nei tre esercizi antecedenti la data di richiesta di finanziamento o dall'inizio dell'attività se di durata inferiore, un attivo patrimoniale di ammontare complessivo annuo fino a euro; Imprese che abbiano realizzato, nei tre esercizi antecedenti la data di richiesta di finanziamento o dall'inizio dell'attività se di durata inferiore, in qualunque modo risulti, ricavi lordi per un ammontare complessivo annuo fino a euro; Imprese che alla data di richiesta di finanziamento presentino un livello di indebitamento fino a euro. Non rientrano tra i soggetti beneficiari le persone fisiche

66 La garanzia sulle operazioni di microcredito Le procedura di accesso diretto Ferme restando le ordinarie modalità di accesso alla garanzia del Fondo da parte dei soggetti richiedenti, i soggetti beneficiari finali possono attivare la procedura di accesso diretto. I soggetti beneficiari finali possono, anche prima della presentazione della richiesta di finanziamento a un soggetto finanziatore, presentare al Gestore del Fondo richiesta di prenotazione delle somme necessarie alla copertura finanziaria della garanzia. La richiesta di prenotazione è presentata in via telematica, accedendo all apposita sezione del sito Internet del Fondo ( dedicata al microcredito, previa registrazione e utilizzo delle credenziali di accesso rilasciate. Le modalità di effettuazione della registrazione prevedono l indicazione di nome, cognome, codice fiscale, indirizzo e numero di telefono della persona da registrare, che può anche non appartenere all impresa interessata alla prenotazione

67 La garanzia sulle operazioni di microcredito Le procedura di accesso diretto Le modalità di effettuazione della prenotazione prevedono l indicazione del codice fiscale, della denominazione, della natura giuridica e dell indirizzo (semplice o PEC) dell impresa interessata e dell importo dell operazione di microcredito. A seguito della presentazione della richiesta di prenotazione della garanzia, il sistema informativo del Fondo attribuisce automaticamente un codice identificativo alla richiesta di prenotazione e produce la conseguente ricevuta dell avvenuta prenotazione delle risorse, che il soggetto beneficiario finale deve indicare al soggetto finanziatore al quale intende richiedere il finanziamento. La prenotazione resta valida per i 5 giorni lavorativi successivi alla data del suo inserimento sul sistema informativo del Fondo. Entro il predetto termine, la prenotazione deve essere confermata, a pena di decadenza, dal soggetto finanziatore prescelto, che attesta di aver ricevuto dal soggetto beneficiario finale formale richiesta di finanziamento

68 La garanzia sulle operazioni di microcredito La procedura di accesso diretto La prenotazione conserva la sua validità per i 60 giorni successivi alla data della conferma. Nel caso in cui il soggetto finanziatore intende concedere il finanziamento richiesto al soggetto beneficiario finale, esso, ovvero il confidi garante (nel caso di controgaranzia), deve, entro il predetto termine, inviare al Gestore del Fondo la relativa richiesta di garanzia. Trascorso tale termine senza che la predetta richiesta di garanzia sia stata presentata, la prenotazione decade e le risorse accantonate rientrano nella disponibilità del Fondo. Una nuova richiesta di garanzia da parte dell intermediario potrà tuttavia essere presentata e regolarmente presa in carico da parte del Gestore. Si rammenta che l operatività è soggetta alla regolamentazione generale del Fondo e che, pertanto, la richiesta di garanzia o controgaranzia deve essere presentata dall intermediario richiedente prima della delibera di concessione del finanziamento. È consentita l adozione della predetta delibera soltanto se la stessa sia condizionata all intervento del Fondo

69 La garanzia sulle operazioni di microcredito Le finalità dei finanziamenti microcredito acquisto di beni, ivi incluse le materie prime necessarie alla produzione di beni o servizi e le merci destinate alla rivendita, o di servizi strumentali all'attività svolta, compreso il pagamento dei canoni delle operazioni di leasing e il pagamento delle spese connesse alla sottoscrizione di polizze assicurative. I finanziamenti possono essere concessi anche nella forma di microleasing finanziario; retribuzione di nuovi dipendenti o soci lavoratori; pagamento di corsi di formazione volti ad elevare la qualità professionale e le capacità tecniche e gestionali del professionista, dell'imprenditore e dei relativi dipendenti; i finanziamenti concessi alle società di persone e alle società cooperative possono essere destinati anche a consentire la partecipazione a corsi di formazione da parte dei soci

70 La garanzia sulle operazioni di microcredito I servizi ausiliari di assistenza e monitoraggio L'intermediario finanziatore è tenuto a prestare, anche a pena di inefficacia della garanzia del Fondo, in fase istruttoria e durante il periodo di rimborso, almeno due dei seguenti servizi ausiliari di assistenza e monitoraggio ai soggetti finanziati: supporto alla definizione della strategia di sviluppo del progetto finanziato e all'analisi di soluzioni per il miglioramento dello svolgimento dell'attività; formazione sulle tecniche di amministrazione dell'impresa, sotto il profilo della gestione contabile, della gestione finanziaria, della gestione del personale; formazione sull'uso delle tecnologie più avanzate per innalzare la produttività dell'attività; supporto alla definizione dei prezzi e delle strategie di vendita, con l'effettuazione di studi di mercato; 70 70

71 La garanzia sulle operazioni di microcredito I servizi ausiliari di assistenza e monitoraggio supporto per la soluzione di problemi legali, fiscali e amministrativi e informazioni circa i relativi servizi disponibili sul mercato; supporto all'individuazione e diagnosi di eventuali criticità dell'implementazione del progetto finanziato. L'intermediario finanziatore può affidare, con contratto da stipularsi in forma scritta, i servizi ausiliari di assistenza e monitoraggio, a soggetti specializzati nella prestazione di tali attività. Il contratto deve prevedere, tra l'altro, l'obbligo di riferire periodicamente all'intermediario l'andamento delle attività svolte e i risultati conseguiti dai soggetti finanziati. L'intermediario finanziatore verifica l'effettiva destinazione dei finanziamenti alle finalità di cui all art. 2 del Decreto MEF 176/2014, anche richiedendo apposita attestazione al soggetto finanziato

72 La garanzia sulle operazioni di microcredito Le caratteristiche dei finanziamenti I finanziamenti non possono essere assistiti da garanzie reali e non possono eccedere il limite di euro per ciascun beneficiario. Il limite può essere aumentato di euro , qualora il contratto di finanziamento preveda l'erogazione frazionata subordinando i versamenti successivi al verificarsi delle seguenti condizioni: il pagamento puntuale di almeno le ultime sei rate pregresse; lo sviluppo del progetto finanziato, attestato dal raggiungimento di risultati intermedi stabiliti dal contratto e verificati dall'operatore di microcredito. Il rimborso dei finanziamenti è regolato sulla base di un piano con rate aventi cadenza al massimo trimestrale. La durata massima del finanziamento non può essere superiore a 7 anni

73 GRAZIE PER L ATTENZIONE

Il Fondo di Garanzia per le PMI a supporto del microcredito

Il Fondo di Garanzia per le PMI a supporto del microcredito Luca Bonifazi MPS Capital Services S.p.A. RTI Gestore del Fondo di Garanzia Team di Assistenza alla Clientela Parma, 08 Giugno 2016 Principi

Il Fondo di Garanzia per le PMI a supporto del microcredito Luca Bonifazi MPS Capital Services S.p.A. RTI Gestore del Fondo di Garanzia Team di Assistenza alla Clientela Parma, 08 Giugno 2016 Principi

IL SISTEMA PUBBLICO DELLE GARANZIE

IL SISTEMA PUBBLICO DELLE GARANZIE max 2,5 mln fino all 80% DATI 2015 N. 131 confidi e N.333 banche i 3 2 4 3 4 Definizione di pmi ( ex dm del 18/04/2005 ) meno di 10 occupati fatturato o totale di bilancio

IL SISTEMA PUBBLICO DELLE GARANZIE max 2,5 mln fino all 80% DATI 2015 N. 131 confidi e N.333 banche i 3 2 4 3 4 Definizione di pmi ( ex dm del 18/04/2005 ) meno di 10 occupati fatturato o totale di bilancio

Microcredito produttivo. Art. 111 del Testo Unico Bancario

Microcredito produttivo Art. 111 del Testo Unico Bancario 1 Microcredito RIFERIMENTI NORMATIVI Art. 111 TUB Decreto del MEF n. 176 del 7/10/2014 pubblicato in GURI il 1 /12/2014 Decreto MiSE del 24/12/2014,

Microcredito produttivo Art. 111 del Testo Unico Bancario 1 Microcredito RIFERIMENTI NORMATIVI Art. 111 TUB Decreto del MEF n. 176 del 7/10/2014 pubblicato in GURI il 1 /12/2014 Decreto MiSE del 24/12/2014,

Linee Guida. IL MICROCREDITO ex art. 111 T.U. BANCARIO

Linee Guida IL MICROCREDITO ex art. 111 T.U. BANCARIO Roma, aprile 2019 A CURA DEL GRUPPO DI LAVORO MICROCREDITO CONSIGLIERE DELEGATO Giuseppe Tedesco COMPONENTI Sandro Di Cicco Aurora Paolini Enrico Rivoira

Linee Guida IL MICROCREDITO ex art. 111 T.U. BANCARIO Roma, aprile 2019 A CURA DEL GRUPPO DI LAVORO MICROCREDITO CONSIGLIERE DELEGATO Giuseppe Tedesco COMPONENTI Sandro Di Cicco Aurora Paolini Enrico Rivoira

PARTE VI CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

PARTE VI CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI 103 PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore economico di

PARTE VI CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI 103 PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore economico di

Microcredito Imprenditoriale

Microcredito Imprenditoriale Pavia, 13 dicembre 2016 La normativa Il Microcredito è stato oggetto negli anni di continue evoluzioni normative; il Ministero dell economia e delle finanze (D.M. 17/10/2004

Microcredito Imprenditoriale Pavia, 13 dicembre 2016 La normativa Il Microcredito è stato oggetto negli anni di continue evoluzioni normative; il Ministero dell economia e delle finanze (D.M. 17/10/2004

MOLFETTESI 5 STELLE - Pagina 1

Fondo di garanzia per il microcredito Il fondo ha la finalità di finanziare lavoratori autonomi o microimprese rientranti nelle cosiddette fasce deboli ovvero non in condizione di rivolgersi al sistema

Fondo di garanzia per il microcredito Il fondo ha la finalità di finanziare lavoratori autonomi o microimprese rientranti nelle cosiddette fasce deboli ovvero non in condizione di rivolgersi al sistema

ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA

ALLEGATO 2 INVESTIMENTI - Pag. 1 di 9 ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 1326

ALLEGATO 2 INVESTIMENTI - Pag. 1 di 9 ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 1326

L INTERVENTO DEL FONDO DI GARANZIA PER LE PMI SULLE OPERAZIONI DI MICROCREDITO

L INTERVENTO DEL FONDO DI GARANZIA PER LE PMI SULLE OPERAZIONI DI MICROCREDITO Banca del Mezzogiorno MedioCredito Centrale SpA a cura della Direzione Fondi di Garanzia e Interventi per il Capitale di Rischio

L INTERVENTO DEL FONDO DI GARANZIA PER LE PMI SULLE OPERAZIONI DI MICROCREDITO Banca del Mezzogiorno MedioCredito Centrale SpA a cura della Direzione Fondi di Garanzia e Interventi per il Capitale di Rischio

WORKSHOP OPPORTUNITA E STRUMENTI PER IL FINANZIAMENTO DELL ECONOMIA LOCALE MARZO 2014 Intervento dott. Sandro Di Cicco

WORKSHOP OPPORTUNITA E STRUMENTI PER IL FINANZIAMENTO DELL ECONOMIA LOCALE 28 29 MARZO 2014 Intervento dott. Sandro Di Cicco Responsabile Agevolazioni Iccrea BancaImpresa 1 AGEVOLAZIONI : UN SUPPORTO ALLE

WORKSHOP OPPORTUNITA E STRUMENTI PER IL FINANZIAMENTO DELL ECONOMIA LOCALE 28 29 MARZO 2014 Intervento dott. Sandro Di Cicco Responsabile Agevolazioni Iccrea BancaImpresa 1 AGEVOLAZIONI : UN SUPPORTO ALLE

FONDO DI GARANZIA PER LE PMI - SEZIONE TECNOLOGIE DIGITALI

Allegato 2 pag. 1 di 10 Data... /... /... MCC SPA Via Piemonte, 51 00187 ROMA POS. MC (a cura del MCC) FONDO DI GARANZIA PER LE PMI - SEZIONE TECNOLOGIE DIGITALI LEGGE 662/96 ART. 2 COMMA 100 LETT. A),

Allegato 2 pag. 1 di 10 Data... /... /... MCC SPA Via Piemonte, 51 00187 ROMA POS. MC (a cura del MCC) FONDO DI GARANZIA PER LE PMI - SEZIONE TECNOLOGIE DIGITALI LEGGE 662/96 ART. 2 COMMA 100 LETT. A),

Il Fondo di garanzia per le PMI a supporto del microcredito

Il Fondo di garanzia per le PMI a supporto del microcredito Consiglio Regionale della Toscana Commissione Regionale Pari Opportunità Sala delle Feste, Palazzo Bastogi Firenze, 15 luglio 2016 Paolo Rita

Il Fondo di garanzia per le PMI a supporto del microcredito Consiglio Regionale della Toscana Commissione Regionale Pari Opportunità Sala delle Feste, Palazzo Bastogi Firenze, 15 luglio 2016 Paolo Rita

MICROCREDITO. - Normativa - Evoluzione - Prospettive

MICROCREDITO - Normativa - Evoluzione - Prospettive Norme di Riferimento Decreto Legislativo 1 settembre 1993, n. 385 - Testo unico delle leggi in materia bancaria e creditizia (T.U.B.) Art. 111 Microcredito

MICROCREDITO - Normativa - Evoluzione - Prospettive Norme di Riferimento Decreto Legislativo 1 settembre 1993, n. 385 - Testo unico delle leggi in materia bancaria e creditizia (T.U.B.) Art. 111 Microcredito

Il Fondo di Garanzia per le PMI a supporto del microcredito

Il Fondo di Garanzia per le PMI a supporto del microcredito INCONTRO SUL MICROCREDITO PRESSO CNA Guglielmo Belardi Presidente del Comitato di Indirizzo del RTI gestore del Fondo di Garanzia per le PMI

Il Fondo di Garanzia per le PMI a supporto del microcredito INCONTRO SUL MICROCREDITO PRESSO CNA Guglielmo Belardi Presidente del Comitato di Indirizzo del RTI gestore del Fondo di Garanzia per le PMI

L INTERVENTO DEL FONDO DI GARANZIA PER LE PMI SULLE OPERAZIONI DI MICROCREDITO

L INTERVENTO DEL FONDO DI GARANZIA PER LE PMI SULLE OPERAZIONI DI MICROCREDITO Banca del Mezzogiorno MedioCredito Centrale SpA a cura della Direzione Interventi per lo Sviluppo Coordinamento Promozione

L INTERVENTO DEL FONDO DI GARANZIA PER LE PMI SULLE OPERAZIONI DI MICROCREDITO Banca del Mezzogiorno MedioCredito Centrale SpA a cura della Direzione Interventi per lo Sviluppo Coordinamento Promozione

Genova, 15 Febbraio 2018

Genova, 15 Febbraio 2018 Il Fondo di Garanzia per le PMI 2 Come si presenta La garanzia è rilasciata sotto forma di fidejussione a prima richiesta dalla Banca del Mezzogiorno - Mediocredito Centrale (MCC)

Genova, 15 Febbraio 2018 Il Fondo di Garanzia per le PMI 2 Come si presenta La garanzia è rilasciata sotto forma di fidejussione a prima richiesta dalla Banca del Mezzogiorno - Mediocredito Centrale (MCC)

ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA DGR Basilicata n del e. DGR Basilicata n. del.07.

ALLEGATO 2 - Pag. 1 di 12 ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA GARANZIA

ALLEGATO 2 - Pag. 1 di 12 ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA GARANZIA

FONDO DI GARANZIA PER LE PMI - SEZIONE TECNOLOGIE DIGITALI

Allegato 1 pag. 1. di 11 Data... /... /... MCC SPA Via Piemonte, 51 00187 ROMA POS. MC (a cura del MCC) FONDO DI GARANZIA PER LE PMI - SEZIONE TECNOLOGIE DIGITALI LEGGE 662/96 ART. 2 COMMA 100 LETT. A),

Allegato 1 pag. 1. di 11 Data... /... /... MCC SPA Via Piemonte, 51 00187 ROMA POS. MC (a cura del MCC) FONDO DI GARANZIA PER LE PMI - SEZIONE TECNOLOGIE DIGITALI LEGGE 662/96 ART. 2 COMMA 100 LETT. A),

ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA

ALLEGATO 2 INVESTIMENTI - Pag. 1 di 9 ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 965

ALLEGATO 2 INVESTIMENTI - Pag. 1 di 9 ALLEGATO 2 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 965

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

Microcredito per Start Up: le novità ex. Art 111 del Testo Unico Bancario. Comitato tecnico scientifico:

Microcredito per Start Up: le novità ex. Art 111 del Testo Unico Bancario Comitato tecnico scientifico: MICROCREDITO E MICROFINANZA IN BANCA ETICA ll microcredito e la microfinanza sono alcuni dei principali

Microcredito per Start Up: le novità ex. Art 111 del Testo Unico Bancario Comitato tecnico scientifico: MICROCREDITO E MICROFINANZA IN BANCA ETICA ll microcredito e la microfinanza sono alcuni dei principali

VADEMECUM FONDO DI GARANZIA ASG

VADEMECUM FONDO DI GARANZIA ASG INFO UTILI 1. Per quali casistiche è possibile utilizzare la casella di posta dedicata e il numero di telefono? I contatti disponibili (mail assistenza_asg@artigiancassa.it

VADEMECUM FONDO DI GARANZIA ASG INFO UTILI 1. Per quali casistiche è possibile utilizzare la casella di posta dedicata e il numero di telefono? I contatti disponibili (mail assistenza_asg@artigiancassa.it

MoVimento. a cura del dott. Salvatore Barca

«la pace duratura non può essere ottenuta a meno che larghe fasce della popolazione non trovino modi per uscire dalla povertà» (Muhammad Yunus Premio Nobel per la Pace 2006) a cura del dott. Salvatore

«la pace duratura non può essere ottenuta a meno che larghe fasce della popolazione non trovino modi per uscire dalla povertà» (Muhammad Yunus Premio Nobel per la Pace 2006) a cura del dott. Salvatore

... (firma del legale rappresentante dell impresa)

") Allegato 3 pag. 1 di 11 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

Allegato 3 pag. 1 di 11 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007-2013 Asse VII Sistemi produttivi Obiettivo operativo 7.1.3 Migliorare le condizioni di accesso al credito da parte delle imprese

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007-2013 Asse VII Sistemi produttivi Obiettivo operativo 7.1.3 Migliorare le condizioni di accesso al credito da parte delle imprese

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Gli Approfondimenti della Fondazione Studi

ANNO 2015 Gli Approfondimenti della Fondazione Studi Approfondimento del 31.03.2015 A cura di Saverio Nicco MICROCREDITO: ISTRUZIONI PER L USO In attesa che il Mise dirami disposizioni operative e modulistica,

ANNO 2015 Gli Approfondimenti della Fondazione Studi Approfondimento del 31.03.2015 A cura di Saverio Nicco MICROCREDITO: ISTRUZIONI PER L USO In attesa che il Mise dirami disposizioni operative e modulistica,

FONDO DI GARANZIA PER LE PMI COSTIUITO PRESSO MCC (Art. 2, comma 100, lett. a) Legge 662/96)

Legge 662/96)") FONDO DI GARANZIA PER LE PMI COSTIUITO PRESSO MCC (Art. 2, comma 100, lett. a) Legge 662/96) Premessa Il Fondo di garanzia per le PMI (di seguito Fondo) è stato costituito presso MCC con Legge 662/96.

FONDO DI GARANZIA PER LE PMI COSTIUITO PRESSO MCC (Art. 2, comma 100, lett. a) Legge 662/96) Premessa Il Fondo di garanzia per le PMI (di seguito Fondo) è stato costituito presso MCC con Legge 662/96.

ALLEGATO 7 CIRCOLANTE - Pag. 1 di 10 ALLEGATO 7 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA

ALLEGATO 7 CIRCOLANTE - Pag. 1 di 10 ALLEGATO 7 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 1326

ALLEGATO 7 CIRCOLANTE - Pag. 1 di 10 ALLEGATO 7 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 1326

Gli strumenti per favorire l accesso al credito delle Pmi

Gli strumenti per favorire l accesso al credito delle Pmi Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione http://www.arcadiafinance.eu Sintesi dei principali

Gli strumenti per favorire l accesso al credito delle Pmi Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione http://www.arcadiafinance.eu Sintesi dei principali

Fondo di Garanzia per le PMI Legge 662/96. Allegato 4. Guida alla compilazione

Fondo di Garanzia per le PMI Legge 662/96 Allegato 4 Guida alla compilazione Il presente Allegato, diviso in 6 schede, contiene le informazioni e le dichiarazioni che devono essere rilasciate dal legale

Fondo di Garanzia per le PMI Legge 662/96 Allegato 4 Guida alla compilazione Il presente Allegato, diviso in 6 schede, contiene le informazioni e le dichiarazioni che devono essere rilasciate dal legale

Principali indicatori Valore Scoring Valore Scoring (tra parentesi il valore "di riferimento")

") Allegato 7 pag. 1 di 9 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

Allegato 7 pag. 1 di 9 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

FONDO CENTRALE DI GARANZIA - ALLEGATO D: CHECK-LIST PER LA RACCOLTA DOCUMENTALE

FONDO CENTRALE DI GARANZIA - ALLEGATO D: CHECK-LIST PER LA RACCOLTA DOCUMENTALE NOTE PRELIMINARI SU DIMENSIONE AZIENDALE Le disposizioni operative del Fondo centrale in vigore, prevedono che il calcolo

FONDO CENTRALE DI GARANZIA - ALLEGATO D: CHECK-LIST PER LA RACCOLTA DOCUMENTALE NOTE PRELIMINARI SU DIMENSIONE AZIENDALE Le disposizioni operative del Fondo centrale in vigore, prevedono che il calcolo

ALLEGATO 2 FONDO DI GARANZIA PER IL CIRCOLANTE DELLE IMPRESE

ALLEGATO 2 - Pag. 1 di 15 ALLEGATO 2 FONDO DI GARANZIA PER IL CIRCOLANTE DELLE IMPRESE Art. 15 Legge Regionale n. 33 del 30.12.2010 DGR Basilicata n. 606 del 29/04/2011 (Regolamento) DGR Basilicata n.

ALLEGATO 2 - Pag. 1 di 15 ALLEGATO 2 FONDO DI GARANZIA PER IL CIRCOLANTE DELLE IMPRESE Art. 15 Legge Regionale n. 33 del 30.12.2010 DGR Basilicata n. 606 del 29/04/2011 (Regolamento) DGR Basilicata n.

FONDO CENTRALE DI GARANZIA ALLEGATO D: CHECK-LIST PER LA RACCOLTA DOCUMENTALE

FONDO CENTRALE DI GARANZIA ALLEGATO D: CHECK-LIST PER LA RACCOLTA DOCUMENTALE NOTE PRELIMINARI SU DIMENSIONE AZIENDALE Le disposizioni operative del Fondo centrale in vigore, prevedono che il calcolo della

FONDO CENTRALE DI GARANZIA ALLEGATO D: CHECK-LIST PER LA RACCOLTA DOCUMENTALE NOTE PRELIMINARI SU DIMENSIONE AZIENDALE Le disposizioni operative del Fondo centrale in vigore, prevedono che il calcolo della

Il Fondo di Garanzia per le PMI

Il Fondo di Garanzia per le PMI Daniele Sciarrini - Comitato di Indirizzo - RTI Gestore del Fondo di Garanzia Silvia Lorenzini - Team di Assistenza alla Clientela - RTI Gestore del Fondo di Garanzia Bologna,

Il Fondo di Garanzia per le PMI Daniele Sciarrini - Comitato di Indirizzo - RTI Gestore del Fondo di Garanzia Silvia Lorenzini - Team di Assistenza alla Clientela - RTI Gestore del Fondo di Garanzia Bologna,

A partire dal 13 febbraio 2019, secondo quanto disposto dall articolo 2, comma 2, del Decreto rischio tripartito, i soggetti garanti possono

Fondo di Garanzia per le PMI: le nuove modalità operative Introduzione: novità, vantaggi e opportunità L entrata in vigore della Riforma Il 13 febbraio 2019 sono state pubblicate le Disposizioni operative

Fondo di Garanzia per le PMI: le nuove modalità operative Introduzione: novità, vantaggi e opportunità L entrata in vigore della Riforma Il 13 febbraio 2019 sono state pubblicate le Disposizioni operative

FONTI NORMATIVE MI - L. 662/96. Garanzia per le PM Il Fondo di G

aranzia per le P FONTI NORMATIVE Finalità dell intervento Favorire l accesso alle fonti finanziarie delle piccole e medie imprese mediante la concessione di una garanzia pubblica Principali riferimenti

aranzia per le P FONTI NORMATIVE Finalità dell intervento Favorire l accesso alle fonti finanziarie delle piccole e medie imprese mediante la concessione di una garanzia pubblica Principali riferimenti

VADEMECUM PER IL CALCOLO DELLA DIMENSIONE D IMPRESA. LEGGE 181/89 (D.M Circolare n )

") LEGGE 181/89 (D.M. 09.06.2015 - Circolare 06.08.2015 n. 59282) VADEMECUM PER IL CALCOLO DELLA DIMENSIONE D IMPRESA 1 di 5 LEGGE 181/89 (D.M. 09.06.2015 - Circolare 06.08.2015 n. 59282) NOTE ESPLICATIVE

LEGGE 181/89 (D.M. 09.06.2015 - Circolare 06.08.2015 n. 59282) VADEMECUM PER IL CALCOLO DELLA DIMENSIONE D IMPRESA 1 di 5 LEGGE 181/89 (D.M. 09.06.2015 - Circolare 06.08.2015 n. 59282) NOTE ESPLICATIVE

FONDO DI GARANZIA - Legge 662/96 OPERAZIONE DI CONTROGARANZIA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA

Allegato 2 Modulo controgaranzia - Pagina 1 di 39 FONDO DI GARANZIA - Legge 662/96 OPERAZIONE DI CONTROGARANZIA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare una casella) OPERAZIONE

Allegato 2 Modulo controgaranzia - Pagina 1 di 39 FONDO DI GARANZIA - Legge 662/96 OPERAZIONE DI CONTROGARANZIA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare una casella) OPERAZIONE

Estratto del Decreto Ministeriale 18 aprile 2005 Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie imprese

DEFINIZIONE DI MICRO, PICCOLA E MEDIA IMPRESA AI SENSI DELLA RACCOMANDAZIONE DELLA COMMISSIONE DEL 6 MAGGIO 2003 E DEL DECRETO MINISTERIALE 18 APRILE 2005 Estratto del Decreto Ministeriale 18 aprile 2005

DEFINIZIONE DI MICRO, PICCOLA E MEDIA IMPRESA AI SENSI DELLA RACCOMANDAZIONE DELLA COMMISSIONE DEL 6 MAGGIO 2003 E DEL DECRETO MINISTERIALE 18 APRILE 2005 Estratto del Decreto Ministeriale 18 aprile 2005

ALLEGATO 7 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA

ALLEGATO 7 CIRCOLANTE - Pag. 1 di 10 ALLEGATO 7 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 965

ALLEGATO 7 CIRCOLANTE - Pag. 1 di 10 ALLEGATO 7 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 965

Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie imprese.

Ministero delle Attività Produttive - Decreto 18 Aprile 2005 Pubblicato nella Gazz. Uff. 12 ottobre 2005, n. 238. Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie

Ministero delle Attività Produttive - Decreto 18 Aprile 2005 Pubblicato nella Gazz. Uff. 12 ottobre 2005, n. 238. Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie

Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie imprese.

MINISTERO DELLE ATTIVITÀ PRODUTTIVE DECRETO 18 aprile 2005. Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie imprese. IL MINISTRO DELLE ATTIVITA PRODUTTIVE Visto

MINISTERO DELLE ATTIVITÀ PRODUTTIVE DECRETO 18 aprile 2005. Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie imprese. IL MINISTRO DELLE ATTIVITA PRODUTTIVE Visto

CREDITO BANCARIO E FONDO CENTRALE DI GARANZIA, VANTAGGI E ASPETTI PRATICI

CREDITO BANCARIO E FONDO CENTRALE DI GARANZIA, VANTAGGI E ASPETTI PRATICI PER L ACCESSO A cura di Savino Bastari Direttore Area Mercato Centro Nord Iccrea Holding BOLOGNA 13/05/2014 2 Fondo Centrale di

CREDITO BANCARIO E FONDO CENTRALE DI GARANZIA, VANTAGGI E ASPETTI PRATICI PER L ACCESSO A cura di Savino Bastari Direttore Area Mercato Centro Nord Iccrea Holding BOLOGNA 13/05/2014 2 Fondo Centrale di

Finanziamenti Piccole e medie Imprese: Fondo di Garanzia

Finanziamenti Piccole e medie Imprese: Fondo di Garanzia Il Fondo di Garanzia Si tratta di uno strumento a sostegno dell attività imprenditoriale che, grazie alla Legge 662 del 1996, apporta un importante

Finanziamenti Piccole e medie Imprese: Fondo di Garanzia Il Fondo di Garanzia Si tratta di uno strumento a sostegno dell attività imprenditoriale che, grazie alla Legge 662 del 1996, apporta un importante

ACEF IDEE SENZA RECINTI

16 MEETING NAZIONALE ACEF IDEE SENZA RECINTI Roberto Ricci Mingani, Responsabile Servizio Qualificazione delle Imprese Direzione Generale Economia della Conoscenza, del lavoro, dell'impresa, Regione Emilia

16 MEETING NAZIONALE ACEF IDEE SENZA RECINTI Roberto Ricci Mingani, Responsabile Servizio Qualificazione delle Imprese Direzione Generale Economia della Conoscenza, del lavoro, dell'impresa, Regione Emilia

STEP BY STEP Guida alla raccolta della documentazione per le richieste al Fondo di garanzia per le PMI

STEP BY STEP Guida alla raccolta della documentazione per le richieste al Fondo di garanzia per le PMI Quale documenti inviare al Service per la richiesta di garanzia Nella sezione DOCUMENTI è possibile

STEP BY STEP Guida alla raccolta della documentazione per le richieste al Fondo di garanzia per le PMI Quale documenti inviare al Service per la richiesta di garanzia Nella sezione DOCUMENTI è possibile

Fondo Rotativo Piccolo Credito. Fondo di Riassicurazione. Garanzia Equity. Voucher Garanzia

FARE LAZIO La Regione dà credito ai tuoi progetti 62,5 milioni di euro per l accesso al credito di piccole e medie imprese e liberi professionisti CON FARE CREDITO QUATTRO STRUMENTI INNOVATIVI PER OFFRIRE

FARE LAZIO La Regione dà credito ai tuoi progetti 62,5 milioni di euro per l accesso al credito di piccole e medie imprese e liberi professionisti CON FARE CREDITO QUATTRO STRUMENTI INNOVATIVI PER OFFRIRE

MEMORANDUM OPERATIVO

MEMORANDUM OPERATIVO FONDO DI GARANZIA Con il Fondo di garanzia per le piccole e medie imprese, l Unione europea e lo Stato Italiano affiancano le imprese che hanno difficoltà ad accedere al credito bancario

MEMORANDUM OPERATIVO FONDO DI GARANZIA Con il Fondo di garanzia per le piccole e medie imprese, l Unione europea e lo Stato Italiano affiancano le imprese che hanno difficoltà ad accedere al credito bancario

Indicazione e aggiornamento della definizione di microimpresa, piccola e media impresa ai sensi dell articolo 38, comma 3 della legge regionale 7/2000

Indicazione e aggiornamento della definizione di microimpresa, piccola e media impresa ai sensi dell articolo 38, comma 3 della legge regionale 7/2000 Art. 1 (Finalità) 1. Ai sensi dell articolo 38, comma

Indicazione e aggiornamento della definizione di microimpresa, piccola e media impresa ai sensi dell articolo 38, comma 3 della legge regionale 7/2000 Art. 1 (Finalità) 1. Ai sensi dell articolo 38, comma

GARANZIA Microcredito Toscano FIDI TOSCANA S.P.A.

GARANZIA Microcredito Toscano FIDI TOSCANA S.P.A. INFORMAZIONI SU FIDI TOSCANA S.p.A. INFORMAZIONI SULL INTERMEDIARIO Nome: FIDI TOSCANA S.p.A. Indirizzo: Viale Mazzini n 46 50132 Firenze (FI) Recapiti:

GARANZIA Microcredito Toscano FIDI TOSCANA S.P.A. INFORMAZIONI SU FIDI TOSCANA S.p.A. INFORMAZIONI SULL INTERMEDIARIO Nome: FIDI TOSCANA S.p.A. Indirizzo: Viale Mazzini n 46 50132 Firenze (FI) Recapiti:

Il Fondo di garanzia per le PMI

Il Fondo di garanzia per le PMI Pierpaolo Brunozzi Responsabile Area Fondi di Garanzia e Interventi per il Capitale di Rischio Centro Servizi Marmo, Volargne di Dolcè, Verona, 8 luglio 2013 Le caratteristiche

Il Fondo di garanzia per le PMI Pierpaolo Brunozzi Responsabile Area Fondi di Garanzia e Interventi per il Capitale di Rischio Centro Servizi Marmo, Volargne di Dolcè, Verona, 8 luglio 2013 Le caratteristiche

Ministero delle Attività Produttive

Ministero delle Attività Produttive IL MINISTRO Visto il decreto del Ministro dell industria, del commercio e dell artigianato 18 settembre 1997 relativo all adeguamento alla disciplina comunitaria dei

Ministero delle Attività Produttive IL MINISTRO Visto il decreto del Ministro dell industria, del commercio e dell artigianato 18 settembre 1997 relativo all adeguamento alla disciplina comunitaria dei

NASCITA E SVILUPPO DI SOCIETA' COOPERATIVE

NASCITA E SVILUPPO DI SOCIETA' COOPERATIVE Presentazione delle domande: a partire dal 20 luglio 2015, fino ad esaurimento delle risorse. TERRITORIO: Tutto il territorio nazionale. OBIETTIVI GENERALI Con

NASCITA E SVILUPPO DI SOCIETA' COOPERATIVE Presentazione delle domande: a partire dal 20 luglio 2015, fino ad esaurimento delle risorse. TERRITORIO: Tutto il territorio nazionale. OBIETTIVI GENERALI Con

Promuovono il MICROCREDITO per le imprese della Calabria

Promuovono il MICROCREDITO per le imprese della Calabria CHE COS E IL MICROCREDITO? Il MICROCREDITO è una forma di finanziamento assistito che consente l'accesso al credito ai cosiddetti soggetti non bancabili,

Promuovono il MICROCREDITO per le imprese della Calabria CHE COS E IL MICROCREDITO? Il MICROCREDITO è una forma di finanziamento assistito che consente l'accesso al credito ai cosiddetti soggetti non bancabili,

Inail Avviso pubblico ISI Dichiarazione rilasciata ai fini della richiesta di finanziamento a valere su: Avviso pubblico Inail ISI 2017

zione rilasciata ai fini della richiesta di finanziamento a valere su: Avviso pubblico Inail ISI 2017 Numero domanda.. per le imprese: zione sostitutiva della certificazione di iscrizione alla Camera di

zione rilasciata ai fini della richiesta di finanziamento a valere su: Avviso pubblico Inail ISI 2017 Numero domanda.. per le imprese: zione sostitutiva della certificazione di iscrizione alla Camera di

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

Fondo di Garanzia per le PMI RoadShow 2017

Fondo di Garanzia per le PMI RoadShow 2017 Fondo di Garanzia, la riforma di prossima attuazione Daniele Sciarrini Comitato di Indirizzo - RTI Gestore del Fondo di Garanzia Artigiancassa SpA Ancona, 12

Fondo di Garanzia per le PMI RoadShow 2017 Fondo di Garanzia, la riforma di prossima attuazione Daniele Sciarrini Comitato di Indirizzo - RTI Gestore del Fondo di Garanzia Artigiancassa SpA Ancona, 12

Il Microcredito in Italia: normativa, evoluzione e prospettive

Il Microcredito in Italia: normativa, evoluzione e prospettive Orrick, Herrington & Sutcliffe (Europe) LLP Avv. Luca Benvenuto Associate 9 giugno 2016 Microcredito: fonti normative Decreto Legislativo

Il Microcredito in Italia: normativa, evoluzione e prospettive Orrick, Herrington & Sutcliffe (Europe) LLP Avv. Luca Benvenuto Associate 9 giugno 2016 Microcredito: fonti normative Decreto Legislativo

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico LA RIFORMA DEL FONDO DI GARANZIA PER LE PMI SOGGETTI GARANTI AUTORIZZATI Roma, 21 settembre 2018 IL FONDO DI GARANZIA PER LE PMI ISTITUZIONE Il Fondo di garanzia per

Ministero dello Sviluppo Economico LA RIFORMA DEL FONDO DI GARANZIA PER LE PMI SOGGETTI GARANTI AUTORIZZATI Roma, 21 settembre 2018 IL FONDO DI GARANZIA PER LE PMI ISTITUZIONE Il Fondo di garanzia per

RICHIESTA DI AMMISSIONE ALLA GARANZIA DIRETTA

ALLEGATO 1 - Pag. 1 di 16 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. 1813 del 29.10.2010 RICHIESTA DI AMMISSIONE ALLA GARANZIA DIRETTA

ALLEGATO 1 - Pag. 1 di 16 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. 1813 del 29.10.2010 RICHIESTA DI AMMISSIONE ALLA GARANZIA DIRETTA

Bologna, 17 marzo Il ruolo del Fondo di garanzia per le PMI nella filiera della garanzia

Bologna, 17 marzo 2017 Il ruolo del Fondo di garanzia per le PMI nella filiera della garanzia I risultati del Fondo di Garanzia per le PMI Dinamica delle operazioni accolte (n.) Nel 2009, l operatività

Bologna, 17 marzo 2017 Il ruolo del Fondo di garanzia per le PMI nella filiera della garanzia I risultati del Fondo di Garanzia per le PMI Dinamica delle operazioni accolte (n.) Nel 2009, l operatività

Oggetto: CIRCOLARE ASPERA 6/2016

Ai collaboratori Ad uso interno Torri di Quartesolo, 6 dicembre 2016 Oggetto: CIRCOLARE ASPERA 6/2016 Via Vedelleria, 8 36040 Torri di Quartesolo (Vi) T. 0444 381423 F. 0444 263054 e-mail. info@asperasrl.it

Ai collaboratori Ad uso interno Torri di Quartesolo, 6 dicembre 2016 Oggetto: CIRCOLARE ASPERA 6/2016 Via Vedelleria, 8 36040 Torri di Quartesolo (Vi) T. 0444 381423 F. 0444 263054 e-mail. info@asperasrl.it

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

Opportunità di accesso al credito per le nuove imprese

Opportunità di accesso al credito per le nuove imprese Maria Paola Cometti Responsabile Settore Promozione Estero Tutela e regolazione del mercato IL FONDO CENTRALE DI GARANZIA PER LE PMI Il Fondo sostiene

Opportunità di accesso al credito per le nuove imprese Maria Paola Cometti Responsabile Settore Promozione Estero Tutela e regolazione del mercato IL FONDO CENTRALE DI GARANZIA PER LE PMI Il Fondo sostiene

Modulo C. numero domanda

zione rilasciata ai fini della richiesta di contributo a valere su: Avviso pubblico Inail ISI 2016, incentivi alle imprese per la realizzazione di interventi in materia di salute e sicurezza sul lavoro,

zione rilasciata ai fini della richiesta di contributo a valere su: Avviso pubblico Inail ISI 2016, incentivi alle imprese per la realizzazione di interventi in materia di salute e sicurezza sul lavoro,

Soluzioni per migliorare il rating aziendale

Soluzioni per migliorare il rating aziendale Bilanci e centrale dei rischi A cura di Massimo Leone AD Promem Sud Est spa IL RATING, STRUMENTO DI VALUTAZIONE Lo strumento adoperato dagli intermediari finanziari

Soluzioni per migliorare il rating aziendale Bilanci e centrale dei rischi A cura di Massimo Leone AD Promem Sud Est spa IL RATING, STRUMENTO DI VALUTAZIONE Lo strumento adoperato dagli intermediari finanziari

Allegato 9ter Richiesta di attivazione del Fondo di garanzia da parte del soggetto finanziatore - Controgaranzia a prima richiesta Pagina 1 di 6

Pagina 1 di 6 Data: Spettabile Banca del Mezzogiorno - MedioCredito Centrale Spa Area Fondi di Garanzia e Interventi per il Capitale di Rischio Area Gestione - Liquidazione Perdite Viale America, 351 00144

Pagina 1 di 6 Data: Spettabile Banca del Mezzogiorno - MedioCredito Centrale Spa Area Fondi di Garanzia e Interventi per il Capitale di Rischio Area Gestione - Liquidazione Perdite Viale America, 351 00144

FOGLIO INFORMATIVO CO-FINANZIAMENTO (E LOCAZIONE FINANZIARIA) FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE

FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE") FOGLIO INFORMATIVO CO-FINANZIAMENTO (E LOCAZIONE FINANZIARIA) FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE Numero 2 Data ultimo aggiornamento 1 ottobre 2015 Sezione

FOGLIO INFORMATIVO CO-FINANZIAMENTO (E LOCAZIONE FINANZIARIA) FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE Numero 2 Data ultimo aggiornamento 1 ottobre 2015 Sezione

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

CIRCOLARE n. 5/2016 approvata con delibera del 18 ottobre 2016, ai sensi dell art. 14 del Decreto 7 settembre 2016

CIRCOLARE n. 5/2016 approvata con delibera del 18 ottobre 2016, ai sensi dell art. 14 del Decreto 7 settembre 2016 Finanziamenti agevolati per studi di prefattibilità e fattibilità e programmi di assistenza

CIRCOLARE n. 5/2016 approvata con delibera del 18 ottobre 2016, ai sensi dell art. 14 del Decreto 7 settembre 2016 Finanziamenti agevolati per studi di prefattibilità e fattibilità e programmi di assistenza

ART. 1 FINALITÀ E RISORSE

BANDO PER LA CONCESSIONE DI CONTRIBUTI PER L ABBATTIMENTO DEL COSTO DELLE COMMISSIONI SULLE GARANZIE RILASCIATE DAGLI ORGANISMI DI GARANZIA COLLETTIVA FIDI ANNO 2015 ART. 1 FINALITÀ E RISORSE Con il presente

BANDO PER LA CONCESSIONE DI CONTRIBUTI PER L ABBATTIMENTO DEL COSTO DELLE COMMISSIONI SULLE GARANZIE RILASCIATE DAGLI ORGANISMI DI GARANZIA COLLETTIVA FIDI ANNO 2015 ART. 1 FINALITÀ E RISORSE Con il presente

FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI GARANZIA DIRETTA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA

Allegato 1a Modulo garanzia diretta PON - Pagina 1 di 23 FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI GARANZIA DIRETTA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare

Allegato 1a Modulo garanzia diretta PON - Pagina 1 di 23 FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI GARANZIA DIRETTA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare

DISPOSIZIONI OPERATIVE PER L ACCESSO AL FONDO DI CONTROGARANZIA DI FIN.PROMO.TER S.C.P.A. PARTE I DEFINIZIONI

DISPOSIZIONI OPERATIVE PER L ACCESSO AL FONDO DI CONTROGARANZIA DI FIN.PROMO.TER S.C.P.A. Nelle presenti disposizioni l espressione: PARTE I DEFINIZIONI a) Fondo, indica il Fondo interconsortile di controgaranzia

DISPOSIZIONI OPERATIVE PER L ACCESSO AL FONDO DI CONTROGARANZIA DI FIN.PROMO.TER S.C.P.A. Nelle presenti disposizioni l espressione: PARTE I DEFINIZIONI a) Fondo, indica il Fondo interconsortile di controgaranzia

INIZIATIVA A SOSTEGNO DELLE PICCOLE E MEDIE IMPRESE DELLA PROVINCIA DI ROMA PER LA REALIZZAZIONE DI PROGRAMMI DI INVESTIMENTO.

INIZIATIVA A SOSTEGNO DELLE PICCOLE E MEDIE IMPRESE DELLA PROVINCIA DI ROMA PER LA REALIZZAZIONE DI PROGRAMMI DI INVESTIMENTO. CONTRIBUTI IN CONTO ABBATTIMENTO TASSI SUI FINANZIAMENTI RICHIESTI. REGOLAMENTO

INIZIATIVA A SOSTEGNO DELLE PICCOLE E MEDIE IMPRESE DELLA PROVINCIA DI ROMA PER LA REALIZZAZIONE DI PROGRAMMI DI INVESTIMENTO. CONTRIBUTI IN CONTO ABBATTIMENTO TASSI SUI FINANZIAMENTI RICHIESTI. REGOLAMENTO

MICROCREDITO PER L AVVIO O LO SVILUPPO DI INIZIATIVE IMPRENDITORIALI E PER L INSERIMENTO NEL MERCATO DEL LAVORO

MICROCREDITO PER L AVVIO O LO SVILUPPO DI INIZIATIVE IMPRENDITORIALI E PER L INSERIMENTO NEL MERCATO DEL LAVORO FOGLIO INFORMATIVO (redatto ai sensi del Decreto M.E.F. n.176 del 17 ottobre 2014,, Titolo

MICROCREDITO PER L AVVIO O LO SVILUPPO DI INIZIATIVE IMPRENDITORIALI E PER L INSERIMENTO NEL MERCATO DEL LAVORO FOGLIO INFORMATIVO (redatto ai sensi del Decreto M.E.F. n.176 del 17 ottobre 2014,, Titolo

ACCORDO Regione Puglia e Cofidi.it del 14 Dicembre 2015 misura 6.1.6.-Tranche terza Pagina 1

ACCORDO Regione Puglia e Cofidi.it del 14 Dicembre 2015 misura 6.1.6.-Tranche terza Pagina 1 COMMISSIONE EUROPEA REGIONE PUGLIA Area Politiche per lo Sviluppo Economico, Lavoro e Innovazione Servizio Competitività

ACCORDO Regione Puglia e Cofidi.it del 14 Dicembre 2015 misura 6.1.6.-Tranche terza Pagina 1 COMMISSIONE EUROPEA REGIONE PUGLIA Area Politiche per lo Sviluppo Economico, Lavoro e Innovazione Servizio Competitività

SCHEDA OPERATIVA SOGGETTI AMMISSIBILI. Pagina 1

Pagina 1 ggregazione e per l Integrazione dei Fondi Rischi dei Confidi Operanti POR Calabria FESR2007-2013 Linea di intervento 7.1.3.1 Aggregazione (Azione1) e per l Integrazione dei Fondi Rischi dei Confidi

Pagina 1 ggregazione e per l Integrazione dei Fondi Rischi dei Confidi Operanti POR Calabria FESR2007-2013 Linea di intervento 7.1.3.1 Aggregazione (Azione1) e per l Integrazione dei Fondi Rischi dei Confidi

IL QUADRO DEGLI INTERVENTI A SOSTEGNO DELLE IMPRESE Accesso al credito. Sostegno degli investimenti in macchinari e impianti

IL QUADRO DEGLI INTERVENTI A SOSTEGNO DELLE IMPRESE Accesso al credito Fondo di Garanzia art. 2, co. 100, lettera a) Legge n. 662/96 Sostegno degli investimenti in macchinari e impianti «Nuova Sabatini»

IL QUADRO DEGLI INTERVENTI A SOSTEGNO DELLE IMPRESE Accesso al credito Fondo di Garanzia art. 2, co. 100, lettera a) Legge n. 662/96 Sostegno degli investimenti in macchinari e impianti «Nuova Sabatini»

Burc n. 35 del 31 Luglio 2014

DIPARTIMENTO 10 REGIONE CALABRIA POR CALABRIA FSE 2007-2013 Obiettivo specifico B - Obiettivo operativo B.1 Obiettivo specifico C - Obiettivo operativo C.1 APPENDICE ALL AVVISO PUBBLICO PER L'ACCESSO AL

DIPARTIMENTO 10 REGIONE CALABRIA POR CALABRIA FSE 2007-2013 Obiettivo specifico B - Obiettivo operativo B.1 Obiettivo specifico C - Obiettivo operativo C.1 APPENDICE ALL AVVISO PUBBLICO PER L'ACCESSO AL

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

AGEVOLAZIONI PER LE IMPRESE ANNO 2016

AGEVOLAZIONI PER LE IMPRESE ANNO 2016 Informazioni estratte dal sito del Ministero dello Sviluppo Economico www.sviluppoeconomico.gov.it SUPER AMMORTAMENTO BENI STRUMENTALI Legge n. 208 del 2015 art. 1

AGEVOLAZIONI PER LE IMPRESE ANNO 2016 Informazioni estratte dal sito del Ministero dello Sviluppo Economico www.sviluppoeconomico.gov.it SUPER AMMORTAMENTO BENI STRUMENTALI Legge n. 208 del 2015 art. 1

APPENDICE B - SCHEMI DEL BILANCIO CONSOLIDATO

APPENDICE B - SCHEMI DEL BILANCIO CONSOLIDATO 108 Paragrafo B.1- Stato patrimoniale consolidato B.1 STATO PATRIMONIALE CONSOLIDATO 10. Cassa e disponibilità liquide 20. Crediti verso banche ed enti finanziari:

APPENDICE B - SCHEMI DEL BILANCIO CONSOLIDATO 108 Paragrafo B.1- Stato patrimoniale consolidato B.1 STATO PATRIMONIALE CONSOLIDATO 10. Cassa e disponibilità liquide 20. Crediti verso banche ed enti finanziari:

RELAZIONE AZIENDALE ILLUSTRATIVA

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Industria ed Artigianato (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Industria ed Artigianato (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale