FATTURAZIONE ELETTRONICA E INNOVAZIONE

|

|

|

- Marcella Guglielmi

- 5 anni fa

- Visualizzazioni

Transcript

1 FATTURAZIONE ELETTRONICA E INNOVAZIONE COME FUNZIONA E QUALI OPPORTUNITÀ PER LE IMPRESE. SCENARI DI UN FUTURO PROSSIMO IN CUI LA TECNOLOGIA PUÒ ESSER D AIUTO ALLE ESIGENZE DELLE PICCOLE IMPRESE

2 COS È E COME FUNZIONA LA E FATTURA DOTT. STEFANO SCOZ DOTTORE COMMERCIALISTA SEGRETARIO DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TRENTO E ROVERETO REFERENTE PROVINCIALE ASSOCIAZIONE PRODIGITALE

3 DA NON FARE!!! Pensare di trattare la fattura elettronica come una fattura cartacea

4 DA NON FARE!!! La fattura elettronica non è un nuovo adempimento È un momento organizzativo

5 1. I requisiti della fattura elettronica

6 FATTURA ELETTRONICA DEFINIZIONE (Art. 21 comma 1 DPR 633/72) è fattura elettronica la fattura EMESSA E RICEVUTA IN QUALUNQUE FORMATO ELETTRONICO

7 A AUTENTICITÀ I INTEGRITÀ L LEGGIBILITÀ Il comma 3 dell art.21 del DPR 633/72, prevede che il soggetto passivo assicuri: l autenticità dell originale, l integrità del contenuto la leggibilità della fattura dal momento della sua emissione fino al termine del suo periodo di conservazione ATTENZIONE: questi requisiti sono richiesti anche per le fatture cartacee

8 FATTURA ELETTRONICA LA FIRMA ELETTRONICA DIGITALE La firma digitale - equivalente elettronico della tradizionale firma autografa su carta - è associata stabilmente al documento elettronico sulla quale è apposta e ne attesta con certezza l'integrità e l'autenticità. I certificati di firma DEVONO ESSERE SEMPRE AGGIORNATI. 8

9 LE SEMPLIFICAZIONI Provvedimento AdE n del 30/04/2018 AUTENTICITÀ ED INTEGRITÀ F.E. Le fatture XML B2B B2C possono essere firmate digitalmente; (sarà cura cedente/prestatore dimostrare l autenticità con altri mezzi Circ. AdE n.18/e 24/06/2014). La integrità è assicurata dall Hash che viene inviato con il file xml insieme alla fattura (metadati); L autenticità è assicurata dai canali di trasmissione pec o web.

10 IL FORMATO ELETTRONICO della FATTURA ELETTRONICA è un file.xml che contiene tutti i dati obbligatori della fattura cartacea: Numero progressivo (che rende univoca la fattura) Data di emissione Dati identificativi del soggetto EMITTENTE e PARTITA IVA Dati identificativi del soggetto DESTINATARIO e P.IVA o Cod.Fisc. Natura, qualità e quantità del prodotto o servizio oggetto dell operazione Indicazione della base imponibile Indicazione della Aliquota Iva applicata Indicazione dell Iva IN PIU HA L OBBLIGO DI INDICAZIONE DI UNO DEI DUE CAMPI: CODICE DESTINATARIO o PEC DESTINATARIO

11 COSA è il <Codicedestinatario>? Il <Codicedestinatario> è un codice di sette cifre alfanumerico che corrisponde al nostro indirizzo telematico ovvero dove verrà recapitata la fattura FISICAMENTE in formato file.xml COSA è il <CodicePEC>? Il <CodicePEC> è la PEC aziendale o la pec creata appositamente e dedicata al servizio Fatture Elettroniche che corrisponde al nostro indirizzo telematico ovvero dove verrà recapitata la fattura FISICAMENTE in formato file.xml CHI E IL POSTINO? Il postino sarà il Sistema di Interscambio (S.D.I.) gestito da SOGEI SPA che agisce per conto della Agenzia delle Entrate

12 CHI RILASCIA IL CODICEDESTINATARIO? Il <Codicedestinatario> è un codice che viene rilasciato dal Sistema di Interscambio della Agenzia delle Entrate su richiesta e previ requisiti di carattere tecnico; QUALI SONO LE DIFFERENZE TECNICHE? Il <CodiceDestinatario> deve avere un accreditamento preventivo, importante e non facile. Per utilizzare il <CodiceDestinatario> non è necessario doversi accreditare di persona o come azienda, basta utilizzare un PROVIDER che si sia accreditato e che ci metta a disposizione il codice stesso nell uso del software; La PEC che viene riportata nel «CodicePec» è la pec questo canale di comunicazione con il SDI; della azienda, se il DESTINATARIO della fattura ha scelto E COME SCEGLIERE IL MIGLIORE TRA I DUE? Bisogna sapere quali sono le differenze tra i due perché si tratta di Prezzo; organizzazione diversa.

13 COSA CAMBIA IN CONCRETO NELLA SPEDIZIONE E RICEZIONE DELLE FATTURE? RIMANE TUTTO COME PRIMA? Io emetto la fattura attiva al mio cliente la spedisco alla AGENZIA DELLE ENTRATE LA AGENZIA DELLE ENTRATE la controlla e la spedisce al mio CLIENTE; Il mio FORNITORE emette la fattura a me la spedisce alla AGENZIA DELLE ENTRATE LA AGENZIA DELLE ENTRATE la controlla e la spedisce a ME; E QUINDI L agenzia delle entrate vedrà le fatture prima di tutti. Vedrà le mie prima di me vedrà quelle del mio fornitore prima di lui. COME FUNZIONE QUESTA COSA? Con un nuovo postino un postino telematico!! IL SISTEMA DI INTERSCAMBIO Abbreviato S.D.I.

14 RIEPILOGO una fattura emessa in qualunque formato elettronico. Per il S.D.I. di Agenzia delle Entrate il formato elettronico è il file.xml ha gli stessi campi obbligatori della fattura analogica elencati nell art. 21 e 21 bis del DPR 633/72 con l aggiunta del campo CODICEDESTINATARIO e CODICEPEC; a far data dal 01/07/2019 ci sarà l obbligo di un ulteriore campo DATAOPERAZIONE (D.L. 119/2018); Le fatture in formato.xml transitano nel S.D.I.

15 ? Ma cosa cambia?

![codice [FPA12] xml PA codice [FPR12] xml ordinaria codice [FSM10] xml](/docs-images/93/112727560/images/16-5.jpg "semplificato Provv. AdE n.")

16 codice [FPA12] xml PA codice [FPR12] xml ordinaria codice [FSM10] xml semplificato Provv. AdE n del 30/04/2018 Non sono più (entrambi) obbligatori

17 ? Ma come funziona?

18 MOMENTO DI EMISSIONE DELLA FATTURA ATTIVA

19 MOMENTO DI EMISSIONE DELLA FATTURA ATTIVA (Art. 6 DPR 633/72) VENDITA DI BENI PRODOTTI E MATERIALI LA CONSEGNA DEL BENE EROGAZIONE DI SERVIZI IL PAGAMENTO DELLA PRESTAZIONE PAGAMENTO DI ACCONTI IL PAGAMENTO DELL ACCONTO

20 Emissione fatture prima PEC Sistema gestional e interno Emissione fatture Produce PDF Trasmissione diretta MAIL EDI FAX STAMPA Ricezione da parte dei committenti finali

21 Emissione fatture dopo PEC MAIL Sistema gestionale interno Emissione fatture Produce XML Firma digitale Trasmissione diretta o tramite provider di servizio EDI FAX stampa FTP SDIcoop Https Web

22 Emissione fatture dopo PEC Sistema gestionale interno Emissione fatture Produce XML + FD Trasmissione diretta o tramite provider di servizio FTP SDIcoop Https SDI Sistema di Intescambi o AdE Ricezione da parte dei committenti finali italiani occorre il codice destinatario di 7 caratteri PEC FTP SPCOOP Https web Web accreditame nto SDI

23 PROCESSO DI FATTURAZIONE (Legge n. 205 del 27/12/2017 apporta modifiche al D.L. 127/2015) A decorrere dal 1 gennaio 2019 Cessioni di beni Prestazioni di servizi Effettuate verso soggetti privati residenti o stabiliti o identificati in Italia obbligo fatturazione elettronica B2B B2C Con obbligo di Utilizzo del canale SDI

24 SOGGETTI ED OPERAZIONI ESCLUSE soggetti esclusi Contribuenti minimi Contribuenti forfettari Art. 1, comma 3, D.Lgs. n. 127/2015 Operazioni escluse Cessioni di beni e prestazioni di servizi effettuate o ricevute «Verso» e "da" soggetti non residenti e/o non stabiliti in Italia

25 DAL EMISSIONE FATTURA Se la fattura Non risulta in formato elettronico Non transita su S.D.I. NON RISULTA EMESSA Sanzione art. 6, C.1 Dlgs 471/1997 da 90% a 180% imposta

26 DAL RICEZIONE FATTURA se Cessionario/ committente non riceve fattura Autofattura Invio della Stessa tramite S D I Evita sanzione art. 6, comma 8, D.Lgs. n. 471/ % imposta con minimo euro 250

27 LA RICEZIONE

28 RICEZIONE FATTURE PASSIVE prima FORNITORE PEC cartacea Sistema gestionale interno Emissione fatture Produce PDF Trasmissione diretta MAIL EDI FAX Ricezione da parte della azienda stampa INSERIMENTO A MANO NELLO SCADENZARIO CONSEGNO A MANO O PER MAIL IL DOCUMENTO AL CONSULENTE

29 RICEZIONE FATTURE fattura elettronica sistemazione documenti.xml decodifica.xml fattura visualizzazione FACILITATA.xml fattura controllo contenuto fattura importazione semi automatica in contabilità / ERP sistemazione/decodifica/visualizzazione FACILITATA.xml fattura controllo contenuto fattura importazione semi automatica in contabilità / ERP occorre il codice destinatario di 7 caratteri Sito AdE PEC FTP SPCOOP Https Web dopo SDI Sistema di Intescambio AdE sistema di conservazione a norma (DPCM )

30 SISTEMA DI INTERSCAMBIO S.D.I. LE CARATTERISTICHE

31 IL SISTEMA DI INTERSCAMBIO LE CARATTERISTICHE 1. NEL SDI TRANSITANO SOLO i file creati e strutturati secondo un preciso formato, strutturato in linguaggio XML (extensible Markup Language), che abbia quindi le caratteristiche del documento informatico statico non modificabile 2. IL SDI SI OCCUPA DI : ricevere le fatture sotto forma di file testuale XML; effettuare i controlli sui file ricevuti; acquisire i dati fiscalmente rilevanti; inoltrare le fatture ai destinatari (pubblici o privati); gestire le ricevute dei file trasmessi;

32 SISTEMA DI INTERSCAMBIO S.D.I. I CONTROLLI

33 IL SISTEMA DI INTERSCAMBIO CONTROLLI I CONTROLLI che vengono effettuati riguardano 3 aree specifiche: 1. CAMPI OBBLIGATORI: nel caso in cui non siano compilati tutti i campi relativi ai dati obbligatori ex art. 21 (fattura ordinaria) ovvero 21 bis (fattura semplificata) del D.P.R. n. 633/1972; nel caso in cui i valori della P.IVA del cedente/prestatore e della P.IVA o del CF del cessionario/committente siano inesistenti; nel caso in cui ci sia incoerenza tra i valori dell imponibile, dell aliquota e dell IVA; 2. CODICE DESTINATARIO: nel caso in cui non sia compilato il campo «Codice Destinatario» ovvero nel caso in cui il campo sia compilato con un codice inesistente; 3. FIRMA DIGITALE: nel caso in cui il certificato di firma è scaduto ovvero nel caso in cui il certificato di firma non è valido.

34 SISTEMA DI INTERSCAMBIO S.D.I. LE RICEVUTE

35 IL SISTEMA DI INTERSCAMBIO LE RICEVUTE Il tipo di messaggio (valore centrale del nome del File) può assumere differenti valori a seconda del tipo di ricevuta che viene notificata: Valore RC NS MC MT Descrizione Ricevuta di Consegna Ricevuta di scarto Ricevuta di impossibilità di recapito Notifica dei Metadati

36 LA RICEVUTA DI CONSEGNA CONTIENE I SEGUENTI DATI Numero identificativo univoco attribuito dal SDI; l hash del file trasmesso; data e ora di ricezione del file fattura; data e ora di consegna del file fattura; destinatario; eventuali note aggiuntive;

37 LA RICEVUTA DI SCARTO Il contenuto della ricevuta comprende: l identificativo univoco attribuito dal SDI, l hash del file trasmesso; la data e ore di ricezione; la lista degli errori che hanno determinato lo scarto del file.

presenta problemi, ad esempio server non funzionante o casella PEC piena, OVVERO quando non è stato indicato alcun")

38 LA RICEVUTA DI IMPOSSIBILITA DI RECAPITO QUANDO ACCADE? Nel caso in cui il canale telematico del destinatario (servizio web, ftp o PEC) presenta problemi, ad esempio server non funzionante o casella PEC piena, OVVERO quando non è stato indicato alcun canale di trasmissione ne all interno della fattura da parte del soggetto emittente, ne nell area dell Agenzia delle Entrate da parte del soggetto destinatario; COSA ACCADE? In questo caso il Sistema di Interscambio mette a disposizione la fattura nell area riservata dell Agenzia delle Entrate del destinatario e nella ricevuta di impossibilità di recapito che viene notificata al soggetto trasmittente viene fornita anche indicazione della data e dell ora entro la quale è stata messa a disposizione la fattura sull area riservata. Il Cedente/prestatore è tenuto ad avvisare tempestivamente il cessionario/committente che l originale della fattura è disponibile nell area autenticata, anche per tramite della consegna di una copia analogica o informatica della fattura stessa.

39 LA RICEVUTA DI METADATI E il file che viene trasmesso dal SDI al soggetto ricevente insieme al file fattura e contiene: i dati principali di riferimento del file utili per l elaborazione; l identificativo del SDI; il codice destinatario; la versione del formato della fattura utilizzato; Il numero di tentativi di invio che si sono resi necessari per consegnare la fattura.

40 RIEPILOGO Il S.D.I. ovvero SISTEMA DI INTERSCAMBIO è: La piattaforma dove transitano le fatture; E dell Agenzia delle Entrate ed è gestita da SOGEI; Legge esclusivamente (per ora) file in formato.xml; Effettua controlli sui file trasmessi, li scarta o acquisisce i dati, li consegna; I canali di comunicazione possono essere la «PEC» o il «CODICEDESTINATARIO»; Emette e gestisce ricevute in formato.xml dei file fatture che in esso transitano;

41 2. TO DO

42 EMISSIONE PRG FT. xml PDF xml commercialista Firma digitale trasmissione SDI Caso 1: emissione stessa data e stesso numero Caso 2: la ft. iniziale viene contabilizzata, emissione nota di variazione, emessa nuova ft La FT si considera emessa, E inviata una notifica al cliente con avviso della presenza della FT xml originale su portale F&C AdE, con copia pdf La FT è emessa Import in contabilità Ric. di scarto Ric. di attestazione mancato recapito Ric. di consegna 42

43 RICEZIONE (luogo) Oggi TANTI PUNTI DI RICEZIONE DELLE FATTURE Domani UNICO PUNTO DI RICEZIONE DELLE FATTURE CARTA XML MAIL FAX PORTALE WEB FORNITORE

44 RICEZIONE (luogo) Occorre procedere alla pre registrazione dell indirizzo telematico di ricezione fatture per avere un UNICO PUNTO di arrivo delle fatture passive PEC COD. DESTINATARIO FT sono a disposizione del cessionario/committente azienda Fisconline azienda Import in contab passiva F&C AdE Dott. Robert Braga tutti i diritti riservati Accesso tramite: Delega consultazione e acq.ne FE commercialista?!? Check/Audit necessità riscontro ft registrate con ft presenti presso AdE

")

45 RICEZIONE (luogo)

46 Vademecum operativo PMI a titolo esemplificativo e non esaustivo Scelta del sistema per la compilazione xml fattura; Richiesta accreditamento SDI o ricorso alla totale o parziale esternalizzazione dei servizi; 2.1 scelta canale trasmissivo e codice destinatario diretto 2.2 scelta intermediario e codice destinatario intermediario

47 Predisposizione dei contratti con provider; Vademecum operativo PMI a titolo esemplificativo e non esaustivo Predisposizione strumenti integrazione SDI ERP aziendale Circolarizzazione fornitori con richiesta compilazione campi xml facoltativi Circolarizzazione clienti con richiesta codice destinatario/pec Registrazione del proprio codice destinatario/pec su sito AdE Individuazione delle funzioni e del personale aziendale Formazione al personale coinvolto Revisione periodica delle procedure adottate, deleghe, manuale conservazione, etc

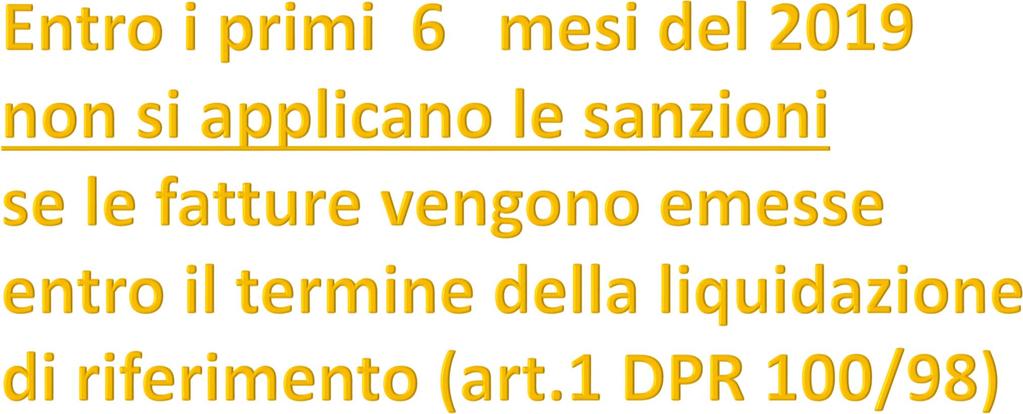

48 3. Come mi organizzo

49 invio dati eventuali fatture anche semplificate altri clienti S D I altri fornitori AZIENDA AUTONOMA Registratore Telematico CLIENTE SCAMBIO DATI ISTANTANEO NESSUN ERRORE CERTEZZA DATA EMISSIONE E RICEZIONE MIGLIORE ORGANIZZAZIONE INTERNA PIU TEMPO DA DEDICARE AL CORE BUSINESS 49

50 altri clienti S D I altri fornitori IL CLIENTE NON E ORGANIZZATO IL COMMERCIALISTA TIENE LA CONTABILITA trasmissione e ricezione flussi dati fatture DELEGA CLIENTE COMMERCIALISTA produce FE XML -> riceve FE XML -> possesso fatture possesso fatture NESSUNA CONSEGNA DI DOCUMENTAZIONE 50

invio dati")

51 IL CLIENTE NON E ORGANIZZATO altri clienti altri fornitori S D I FATTURAZIONE ELETTRONICA C/TERZI trasmissione e ricezione flussi dati fatture* COMMERCIALISTA DELEGA * fatture analogiche(cartacee) invio dati eventuali fatture anche semplificate Registratore Telematico CLIENTE visualizza fatture emesse fatture ricevute 51

52 E la fattura emessa a un PRIVATO? FE xml NUOVO ART. 1 D.Lgs 127/15 FE B2C Le fatture elettroniche emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell Agenzia delle entrate; una copia della fattura elettronica ovvero in formato analogico sarà messa a disposizione direttamente da chi emette la fattura. È comunque facoltà dei consumatori rinunciare alla copia elettronica o in formato analogico della fattura SDI Portale Fatture e Corrispettivi Consegna al privato di Fattura cartacea o in pdf per e mail

53 E la fattura emessa verso l ESTERO? FE xml N.B. Provv. AdE n del 30/04/2018: occorre indicare come codice destinatario XXXXXXX in rigo xmlfattura emessa verso committ.estero NO ESTEROMETRO ATTIVO SDI Portale Fatture e Corrispetti vi Cliente CEE o extracee invio nelle modalità consuete (es: pdf per e mail)

54 ESTEROMETRO PASSIVO Dott. Robert Braga tutti i diritti riservati

55 ATTENZIONE ALLE SANZIONI!!!

56 ATTENZIONE ALLE SANZIONI!!!

57 4. Le novità legislative

58 Le novità del decreto fiscale D.L. 119/2018 1/3 Periodo transitorio dal 01/01/2019 al 30/06/2019 Non si applicano le sanzioni per omessa e tardiva fatturazione a condizione che la fattura sia trasmessa allo SdI entro il termine di liquidazione dell imposta di periodo. Riduzione dell 80% della sanzione (dal 90% al 180% dell imposta Art. 6 D.Lgs 471/1997) se la fattura viene emessa entro il termine della liquidazione periodica successiva.

59 9

60 D.L. 119 del Gazz.Uff. N ART. 10 c.1 lett. a) DISPOSIZIONI DI SEMPLIFICAZIONE PER L EMISSIONE DELLA FATTURA ELETTRONICA FATTURA 1 DEL 11/01/2019 TERMINI di emissione senza sanzione ART. 1 DPR 100/98 Entro il 16 di ciascun mese il contribuente calcola la differenza dell IVA dovuta con quella a credito 16/02/2019 PAGAMENTO? MENSILE TRIMESTRALE 16/02/ /05/2019

61

62 D.L. 119 del Gazz.Uff. N ART. 10 c.1 lett. b) DISPOSIZIONI DI SEMPLIFICAZIONE PER L EMISSIONE DELLA FATTURA ELETTRONICA FATTURA 1 DEL TERMINI di emissione con sanz. ridotta Entro il termine di effettuazione della liquidazione dell IVA del periodo successivo a quello dell art. 1 comma 1 DPR 100/98 CON RAVVEDIMENTO DAL 16/02/ /01/ /03/2019 PAGAMENTO? MENSILE TRIMESTRALE 16/03/ /05/2019

63 IN TIME LINE 11/01/ /02/ /03/2019 Giorno della operazione e di emissione della Fattura Elettronica Giorno di emissione della Fattura Elettronica Giorno di emissione della Fattura Elettronica

64

65 Le novità del decreto fiscale D.L. 119/2018 2/3 Dal 01/07/2019 modifiche disciplina della fatturazione Nuovi termini di emissione della fattura: 10 giorni dalla data dell operazione. Nuovo campo obbligatorio da indicare in fattura, oltre alla data documento anche data operazione se non trasmessa contestualmente allo SdI. Nuovo termine di registrazione delle fatture emesse, entro il giorno 15 del mese successivo a quello di effettuazione dell operazione. Dal 24 ott.2018: diritto alla detrazione dell imposta per tutti i documenti registrati entro il 15 del mese successivo a quello di effettuazione dell operazione (non previsto per i documenti relativi all anno precedente).

66 D.L. 119 del Gazz.Uff. N ART. 11 comma 1 lettera b)

")

67 ART. 11 comma 1 lettera a)

68 ATTENZIONE ALLE DIFFERENZE: EMISSIONE DI FATTURA NELLO STESSO GIORNO DELL OPERAZIONE EMISSIONE DI FATTURA nei 10 giorni dall OPERAZIONE

69 Le novità del decreto fiscale D.L. 119/2018 3/3 Dal 01/07/2019 modifiche disciplina della fatturazione Non più previsto l obbligo di numerazione e protocollazione in ordine progressivo delle fatture e bollette doganali ricevute. Obbligo di emissione per soggetti residenti e stabiliti in Italia. Non sussiste obbligo per soggetti esteri identificati nel territorio dello Stato.

70 Il regime transitorio di emissione 28/01/ /01/ /02/201916/02/2019 Data operazione Data trasmissione = Data documento Termine ultimo invio fatture gennaio Senza sanzioni se emesse entro 16/02/2019

71 Emissione fattura dal 01/07/ /07/ /07/ /08/201907/08/2019 Data operazione da indicare in nuovo campo fattura Data trasmissione = data documento Termine ultimo invio fattura 10 giorni dalla data operazione

72 Tutti pronti a emettere e ricevere fatture elettroniche?.e il Qrcode?

73 Nazionalità: Codice Fiscale: IT BRGRRT68T30F952X Partita Iva: Denominazione: Indirizzo: BRAGA ROBERT CORSO ROMA 170, TRECATE NO IT Pec: Codice Destinatario: QCNN53Y Data generazione QR Code: 19 giugno :05:46

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

LA FATTURA ELETTRONICA OBBLIGATORIA

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019

Napoli, 28 gennaio 2019") Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019 Il Sistema di Interscambio (SDI) La fattura a privati I nuovi adempimenti Dal 1 gennaio 2019 scatta l obbligo dell invio

Fatturazione elettronica a soggetti privati (B2B e B2C) Napoli, 28 gennaio 2019 Il Sistema di Interscambio (SDI) La fattura a privati I nuovi adempimenti Dal 1 gennaio 2019 scatta l obbligo dell invio

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

Casi pratici. Emissione e ricezione di fattura elettronica. Luca Benotto Studio Fares Dottori Commercialisti Associati

Casi pratici Emissione e ricezione di fattura elettronica Luca Benotto Fattura Elettronica come discontinuità I. Ciclo attivo - processo amministrativo poco innovato II. Ciclo passivo - processo amministrativo

Casi pratici Emissione e ricezione di fattura elettronica Luca Benotto Fattura Elettronica come discontinuità I. Ciclo attivo - processo amministrativo poco innovato II. Ciclo passivo - processo amministrativo

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

La fatturazione elettronica per i clienti OA Sistemi. SAVINO & PARTNERS S.r.l. Stefano Bonelli 14 dicembre 2018

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono»

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La fatturazione elettronica

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

FATTURAZIONE ELETTRONICA. Tutto ciò che devi sapere

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

ZIONE Tutto ciò che devi sapere ZIONE Introduzione Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia dovranno emettere le fatture esclusivamente in formato elettronico e inviarle al Sistema

La Fatturazione Elettronica in Italia. Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio

La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge

La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge

Aspetti generali. Contenuto della fattura

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

Aspetti generali La fattura elettronica deve riportare obbligatoriamente le informazioni stabilite dall art. 21 del decreto IVA o, nel caso di fattura semplificata, quelle stabilite dall art. 21-bis del

come inviare una fattura elettronica

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

SPAZIO FISCALE RUBRICA FATTURAZIONE ELETTRONICA B2B N.4 del 31/10/2018 FATTURAZIONE ELETTRONICA B2B: come inviare una fattura elettronica I CANALI DI TRASMISSIONE La fattura elettronica va inviata ai propri

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B. FATTURAZIONE ELETTRONICA B2B/B2C report informatica

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

EBRIDGE BUFFETTI EVENTO FORMATIVO FATTURAZIONE ELETTRONICA B2B ARGOMENTI TRATTATI OGGI : Registrazione a Fisconline Registrazione dell indirizzo telematico Codice destinatario/sdi o PEC Implementazioni

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

CRISTINA PIZZIOLO

CRISTINA PIZZIOLO 2018 1 1\3 costo della fattura in emissione COSTI DI EMISSIONE 2\3 costo della fattura in ricezione COSTI DI RICEZIONE Fatturazione elettronica obbligatoria Con la decisione di esecuzione

CRISTINA PIZZIOLO 2018 1 1\3 costo della fattura in emissione COSTI DI EMISSIONE 2\3 costo della fattura in ricezione COSTI DI RICEZIONE Fatturazione elettronica obbligatoria Con la decisione di esecuzione

GESTIONALE OPEN: LA FATTURAZIONE ELETTRONICA

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

Fatturazione Elettronica Chiarimenti

Fatturazione Elettronica Chiarimenti Questa sconosciuta - questo e come si presenta la fattura elettronica XML... Contenuto del formato XML (extensible Markup Language) I RIFERIMENTI NORMATIVI LEGGE BILANCIO

Fatturazione Elettronica Chiarimenti Questa sconosciuta - questo e come si presenta la fattura elettronica XML... Contenuto del formato XML (extensible Markup Language) I RIFERIMENTI NORMATIVI LEGGE BILANCIO

FATTURAZIONE ELETTRONICA B2B

FATTURAZIONE ELETTRONICA B2B Massimo Battistella Responsabile Commissione Sistemi di Pagamento AITI IL CONTESTO: LA FINANCIAL SUPPLY CHAIN SUPPLY CHAIN FINANCIAL VALUE CHAIN SISTEMA DEI PAGAMENTI - SEPA

FATTURAZIONE ELETTRONICA B2B Massimo Battistella Responsabile Commissione Sistemi di Pagamento AITI IL CONTESTO: LA FINANCIAL SUPPLY CHAIN SUPPLY CHAIN FINANCIAL VALUE CHAIN SISTEMA DEI PAGAMENTI - SEPA

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI SCADENZE 01 Luglio 2018 FE CARBURANTI FE SUBAPPALTI PA 01 Gennaio 2019 FE B2B FE B2C 01 LUGLIO

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI SCADENZE 01 Luglio 2018 FE CARBURANTI FE SUBAPPALTI PA 01 Gennaio 2019 FE B2B FE B2C 01 LUGLIO

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

STUDIO CONTI GRILLI Dottori Commercialisti

STUDIO CONTI GRILLI Dottori Commercialisti Dott. Dario Grilli - Commercialista Via G. Carducci n. 8 Dott. Roberto Conti - Commercialista 20123 - MILANO Dott.ssa Giulia Luca - Commercialista Tel. 02-874266

STUDIO CONTI GRILLI Dottori Commercialisti Dott. Dario Grilli - Commercialista Via G. Carducci n. 8 Dott. Roberto Conti - Commercialista 20123 - MILANO Dott.ssa Giulia Luca - Commercialista Tel. 02-874266

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INDICE. Sezione Prima - SOGGETTI INTERESSATI. Premessa... pag. 9

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

Fatturazione Elettronica

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

Software di Gestione delle Aziende di Macellazione Fatturazione Elettronica Il modulo Fatturazione Elettronica consente la creazione e/o modifica del file XML che deve essere inviato al SdI (Sistema di

La Fatturazione elettronica verso Privati e verso PA

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

La Fatturazione elettronica verso Privati e verso PA Casi e questioni: esame di fattispecie concrete, soluzioni possibili e problemi aperti Roberto Longo 18.02.2019 1 Fattura B2B/B2C VS Fattura P.A. Restano

Fatturazione elettronica: normativa, incentivi e strumenti

Fatturazione elettronica: normativa, incentivi e strumenti Un focus aggiornato sul meccanismo della Fatturazione elettronica, che dal 1 gennaio 2017 è stata estesa anche ai rapporti tra privati Fatturazione

Fatturazione elettronica: normativa, incentivi e strumenti Un focus aggiornato sul meccanismo della Fatturazione elettronica, che dal 1 gennaio 2017 è stata estesa anche ai rapporti tra privati Fatturazione

Fatturazione Elettronica

Fatturazione Elettronica Le prime risposte a 10 giorni dalla partenza a cura di Pierluigi Fiorentino Consulente Fiscale FTO Cosa non cambia? Regole 74-ter Fattura differita Split payment Fattura conto

Fatturazione Elettronica Le prime risposte a 10 giorni dalla partenza a cura di Pierluigi Fiorentino Consulente Fiscale FTO Cosa non cambia? Regole 74-ter Fattura differita Split payment Fattura conto

Fatturazione Elettronica Presentazione dei Servizi

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

mercoledì 10 ottobre 2018 ore 15.30 Hotel Garden Fatturazione Elettronica Presentazione dei Servizi Fatturazione Elettronica Dal 1 gennaio 2019 tutte le imprese/professionisti dovranno emettere fattura

collana fisco Fatturazione elettronica domande e risposte

collana fisco Fatturazione elettronica domande e risposte Fatturazione elettronica domande e risposte 2 1Cosa si intende per fattura elettronica? La fattura elettronica è un documento fiscale non cartaceo

collana fisco Fatturazione elettronica domande e risposte Fatturazione elettronica domande e risposte 2 1Cosa si intende per fattura elettronica? La fattura elettronica è un documento fiscale non cartaceo

DOTTORI COMMERCIALISTI ASSOCIATI. 01. Quando scatta l obbligo della fatturazione elettronica?

SOMMARIO 01. Quando scatta l obbligo della fatturazione elettronica? 02. Che cos è il Sistema di Interscambio o SDI? 03. Come si fattura elettronicamente? 04. Come si riceve e contabilizza una fattura

SOMMARIO 01. Quando scatta l obbligo della fatturazione elettronica? 02. Che cos è il Sistema di Interscambio o SDI? 03. Come si fattura elettronicamente? 04. Come si riceve e contabilizza una fattura

Novità normative e operative

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Le operazioni di trasmissione e rice-zione delle fatture avverranno trami-te il Sistema di Interscambio ge-stito dall Agenzia delle Entrate.

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI

Informativa per la clientela di studio del 31.10.2018 Ai gentili Clienti Loro sedi OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 31.10.2018 Ai gentili Clienti Loro sedi OGGETTO: FATTURAZIONE ELETTRONICA NOVITA ED ADEMPIMENTI Gentile Cliente, con la stesura del presente documento intendiamo

Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un

, introdotto a decorrere dal 1 gennaio 2019, è un") CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

FATTURA ELETTRONICA. DESCRIZIONE Concetti e Specifiche dei modelli di fattura elettronica.

FATTURA ELETTRONICA DESCRIZIONE Concetti e Specifiche dei modelli di fattura elettronica fagalia@tiscali.it Dal 2019 scatta l'obbligo della fattura elettronica tra privati titolari di partita IVA fatta

FATTURA ELETTRONICA DESCRIZIONE Concetti e Specifiche dei modelli di fattura elettronica fagalia@tiscali.it Dal 2019 scatta l'obbligo della fattura elettronica tra privati titolari di partita IVA fatta

Legge n. 205 del (Legge di Bilancio 2018) Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del

Provvedimento del Direttore AdE n /2018 (regole tecniche) Circolare AdE n. 8 del") Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

Legge n. 205 del 27.12.2017 (Legge di Bilancio 2018) Provvedimento del Direttore AdE n. 89757/2018 (regole tecniche) Circolare AdE n. 8 del 30.04.2018 1 OBBLIGO DI EMISSIONE Dal 1 gennaio 2019 tutte le

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca

Studio Dott. Giuseppe Bono Via Solferino n. 19 25011 Calcinato - Bs FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni

Studio Dott. Giuseppe Bono Via Solferino n. 19 25011 Calcinato - Bs FATTURA ELETTRONICA Incontro del 06/11/2018 Ristorante Casa Bianca Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni

LA FATTURA ELETTRONICA OBBLIGATORIA. Milano, 13 novembre 2018 Giorgio Confente

LA FATTURA ELETTRONICA OBBLIGATORIA Milano, 13 novembre 2018 Giorgio Confente QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva

LA FATTURA ELETTRONICA OBBLIGATORIA Milano, 13 novembre 2018 Giorgio Confente QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva

1 LA FATTURA ELETTRONICA

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento

WORKSHOP PER L INDUSTRIA DEI BENI DI CONSUMO Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento 5 giugno 2018 - Università IULM, Milano 1 Benedetto Santacroce

WORKSHOP PER L INDUSTRIA DEI BENI DI CONSUMO Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento 5 giugno 2018 - Università IULM, Milano 1 Benedetto Santacroce

INDICE. Sezione Prima - SOGGETTI INTERESSATI. Premessa... pag. 9

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

Fatturazione elettronica

Convegno 29 Ottobre 2018 Villa Cagnola, Gazzada (VA) Fatturazione elettronica Obblighi e procedure Illustrazione delle soluzioni informatiche proposte dallo Studio e Media srl Casi pratici e risposte ai

Convegno 29 Ottobre 2018 Villa Cagnola, Gazzada (VA) Fatturazione elettronica Obblighi e procedure Illustrazione delle soluzioni informatiche proposte dallo Studio e Media srl Casi pratici e risposte ai

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ E-FATTURA UNA SFIDA PER L ITALIA presentazione a cura di ENRICO PANZUTI BISANTI Amministratore Gruppo EDC DOBBIAMO CREARE UN ECOSISTMA LA FATTURAZIONE

FATTURAZIONE ELETTRONICA DA OBBLIGO A OPPORTUNITÀ E-FATTURA UNA SFIDA PER L ITALIA presentazione a cura di ENRICO PANZUTI BISANTI Amministratore Gruppo EDC DOBBIAMO CREARE UN ECOSISTMA LA FATTURAZIONE

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

FATTURAZIONE ELETTRONICA PASSO DOPO PASSO VERSO L ADEMPIMENTO SCELTA DEL RUOLO Azienda Si affida ad un consulente Ciclo attivo invio all indirizzo ricevuto Ciclo Passivo Emette fatture per conto dell

Circolare n. 13 del 15/03/2019. Le operazioni oggetto di comunicazione

AI CLIENTI LORO SEDI Circolare n. 13 del 15/03/2019 La presente circolare è volta a fornire chiarimenti e informazioni operative in merito al nuovo adempimento del c.d. spesometro estero/esterometro. L

AI CLIENTI LORO SEDI Circolare n. 13 del 15/03/2019 La presente circolare è volta a fornire chiarimenti e informazioni operative in merito al nuovo adempimento del c.d. spesometro estero/esterometro. L

Gli strumenti per gestire il processo di fatturazione elettronica

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

FATTURAZIONE ELETTRONICA B2B, B2C e PA 20 SETTEMBRE 2018 SCENARIO SINTETICO 1 Gennaio 2019 2 IL NUOVO SCENARIO FATTURA IN FORMATO XML STRUTTURA DI UN FILE XML Il nome del file fattura: IT04030410288_AB123.xml

MA COSA E LA FATTURA ELETTRONICA?

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

FATTURA ELETTRONICA Dal 1 Gennaio 2019 arriva la fattura elettronica e tutti i titolari di Partita IVA saranno coinvolti sia nei rapporti B2B che B2C. 1 MA COSA E LA FATTURA ELETTRONICA? LA SCANSIONE DI

CIRCOLARE. Guida alla fatturazione elettronica

TORINO, 2 LUGLIO 2018 Guida alla fatturazione elettronica Nelle pagine seguenti troverai una guida pratica per capire come funziona la nuova fatturazione elettronica obbligatoria che diventerà operativa

TORINO, 2 LUGLIO 2018 Guida alla fatturazione elettronica Nelle pagine seguenti troverai una guida pratica per capire come funziona la nuova fatturazione elettronica obbligatoria che diventerà operativa

La Fatturazione Elettronica in Italia. Roma 18 MAGGIO 2018

La Fatturazione Elettronica in Italia Roma 18 MAGGIO 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art.

La Fatturazione Elettronica in Italia Roma 18 MAGGIO 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art.

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

FATTURAZIONE ELETTRONICA: Tra nuovi Obblighi ed Opportunità Per le Aziende associate OBBLIGO DI FATTURAZIONE ELETTRONICA: LA NORMATIVA L obbligo di fatturazione elettronica è introdotto dalla legge di

Evoluzione ICT negli studi - blockchain, bitcoin, smart contracts e sicurezza IT dello studio digitale

Evoluzione ICT negli studi - blockchain, bitcoin, smart contracts e sicurezza IT dello studio digitale Convegno di formazione professionale continua Luogo: sede dell Ordine di Roma Piazzale delle Belle

Evoluzione ICT negli studi - blockchain, bitcoin, smart contracts e sicurezza IT dello studio digitale Convegno di formazione professionale continua Luogo: sede dell Ordine di Roma Piazzale delle Belle

Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità?

opportunità? 1 Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità? Uno dei problemi che qualsiasi fornitore deve affrontare riguarda la necessità o meno di dover aggiornare

opportunità? 1 Fattura elettronica ed aggiornamento anagrafiche clienti: obbligo o opportunità? Uno dei problemi che qualsiasi fornitore deve affrontare riguarda la necessità o meno di dover aggiornare

FATTURAZIONE ELETTRONICA B2B Giovedì, 20 Settembre interventi e domande:

FATTURAZIONE ELETTRONICA B2B Giovedì, 20 Settembre 2018 interventi e domande: convegni@webclient.it Nota Bene: Le soluzioni riportate nel documento sono aggiornate al 19/09/2018 Non si escludono variazioni

FATTURAZIONE ELETTRONICA B2B Giovedì, 20 Settembre 2018 interventi e domande: convegni@webclient.it Nota Bene: Le soluzioni riportate nel documento sono aggiornate al 19/09/2018 Non si escludono variazioni

La Fatturazione Elettronica: un opportunità

La Fatturazione Elettronica: un opportunità Il 2018 e il 2019 possono determinare una svolta epocale dell economia, della cultura delle aziende e dei lavoratori. In Italia la legge di stabilità 2018 obbliga,

La Fatturazione Elettronica: un opportunità Il 2018 e il 2019 possono determinare una svolta epocale dell economia, della cultura delle aziende e dei lavoratori. In Italia la legge di stabilità 2018 obbliga,

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

Fatturazione elettronica? No problem! chiarimenti e spunti operativi

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

Fatturazione elettronica? No problem! chiarimenti e spunti operativi Cuneo, giovedì 18 ottobre 2018 La norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio

FATTURAZIONE ELETTRONICA: Obblighi e opportunità

FATTURAZIONE ELETTRONICA: Obblighi e opportunità A cura di Cristiano Corghi Sistema RATIO Tel 0376 77511 775130 Email: cristiano.corghi@gruppocastellli.com L obbligo Aspetti generali e tempi I processi

FATTURAZIONE ELETTRONICA: Obblighi e opportunità A cura di Cristiano Corghi Sistema RATIO Tel 0376 77511 775130 Email: cristiano.corghi@gruppocastellli.com L obbligo Aspetti generali e tempi I processi

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità. Studio Menichini Dottori Commercialisti Powered by

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

Fatturazione Elettronica B2B/B2C Tra nuovi obblighi e opportunità AGENDA 1. La Normativa 2. Nuove esigenze delle Aziende 3. La soluzione per l emissione delle fatture 4. La soluzione per la ricezione delle

Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA. Dispone

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

LA FATTURA ELETTRONICA LE NUOVE MODALITA DEL PROCESSO DI FATTURAZIONE CON RIGUARDO AL CICLO ATTIVO E PASSIVO LA NOVITA DELLA FATTURA ELETTRONICA Dal 1 gennaio 2019 le imprese ed i professionisti devono

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA IL NUOVO OBBLIGO Dal 1.1.2019, in caso di emissione di fattura, tra oggetti residenti o stabiliti nel territorio dello Stato, con modalità cartacee o differenti dal formato elettronico

FATTURAZIONE ELETTRONICA IL NUOVO OBBLIGO Dal 1.1.2019, in caso di emissione di fattura, tra oggetti residenti o stabiliti nel territorio dello Stato, con modalità cartacee o differenti dal formato elettronico

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate n e. chiarimenti dell Agenzia delle Entrate

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e 1 PREMESSA chiarimenti dell Agenzia delle Entrate La L. 27.12.2017 n. 205 (legge di bilancio 2018) ha disposto

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e 1 PREMESSA chiarimenti dell Agenzia delle Entrate La L. 27.12.2017 n. 205 (legge di bilancio 2018) ha disposto

Fatturazione elettronica con i sistemi dell Agenzia Entrate. Torino, 9 novembre Dott. Stefano Carpaneto Esperto contabile revisore legale

Equo compenso Analisi del processo di fatturazione elettronica Ciclo attivo - passivo processi, procedure, attività Stefano Carpaneto Commercialista in Torino Fatturazione elettronica con i sistemi dell

Equo compenso Analisi del processo di fatturazione elettronica Ciclo attivo - passivo processi, procedure, attività Stefano Carpaneto Commercialista in Torino Fatturazione elettronica con i sistemi dell

Fatturazione Elettronica B2B

Fatturazione Elettronica B2B Agenda Agenda Introduzione alle legge e obblighi Il sistema e le figure coinvolte Obblighi, operatività, vantaggi Funzionamento con SAGE X3 Domande e risposte Introduzione

Fatturazione Elettronica B2B Agenda Agenda Introduzione alle legge e obblighi Il sistema e le figure coinvolte Obblighi, operatività, vantaggi Funzionamento con SAGE X3 Domande e risposte Introduzione

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

G U I D A A L L A F A T T U R A Z I O N E E L E T T R O N I C A C O S A C A M B I A C H I E ' C O I N V O L T O I V A N T A G G I GUIDA ALLA FATTURAZIONE ELETTRONICA LA FATTURA B2B (E B2C) DIVENTA UN OBBLIGO

LA FATTURAZIONE ELETTRONICA

LA FATTURAZIONE ELETTRONICA XML FORMATO SDI FORMATO ASSOSOFTWARE COS'E' LA FATTURA ELETTRONICA La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al

LA FATTURAZIONE ELETTRONICA XML FORMATO SDI FORMATO ASSOSOFTWARE COS'E' LA FATTURA ELETTRONICA La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al

Eliminazione dei costi per gli spazi destinati agli archivi Riduzione del tempo destinato all archiviazione ed alle

I Vantaggi Drastica riduzione nell acquisto di carta, buste e bolli Eliminazione dei costi per gli spazi destinati agli archivi Riduzione del tempo destinato all archiviazione ed alle successive ricerche

I Vantaggi Drastica riduzione nell acquisto di carta, buste e bolli Eliminazione dei costi per gli spazi destinati agli archivi Riduzione del tempo destinato all archiviazione ed alle successive ricerche

FATTURAZIONE ELETTRONICA E SISTEMA TPPRO

FATTURAZIONE ELETTRONICA E SISTEMA TPPRO Benvenuti Bolzano Hotel 4 Points Sheraton 12.10.2018 Programma dell incontro La fatturazione elettronica quadro generale I moduli di fatturazione attiva e passiva

FATTURAZIONE ELETTRONICA E SISTEMA TPPRO Benvenuti Bolzano Hotel 4 Points Sheraton 12.10.2018 Programma dell incontro La fatturazione elettronica quadro generale I moduli di fatturazione attiva e passiva

Fatturazione elettronica

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

Circolare n 13 del 15.10.2018 Fatturazione elettronica 1) Fattura elettronica: cos è e chi è interessato. A partire dal mese di gennaio 2019, in base alla Legge 205/2017, diventerà obbligatorio l utilizzo

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Fatturazione elettronica attuazione operativa ed opportunità per le imprese

Fatturazione elettronica attuazione operativa ed opportunità per le imprese FATTURA PA Elettronica = utilizzo del formato extensible Markup Language (XML) FATTURA PA Elettronica = utilizzo del formato

Fatturazione elettronica attuazione operativa ed opportunità per le imprese FATTURA PA Elettronica = utilizzo del formato extensible Markup Language (XML) FATTURA PA Elettronica = utilizzo del formato

Legge di Bilancio 2018:

Legge di Bilancio 2018: I nuovi obblighi in tema di fatturazione elettronica Lorenzo Baldanzi Pirola Pennuto Zei & Associati 1 La fatturazione elettronica Il quadro normativo e di prassi (cenni)...3 Le

Legge di Bilancio 2018: I nuovi obblighi in tema di fatturazione elettronica Lorenzo Baldanzi Pirola Pennuto Zei & Associati 1 La fatturazione elettronica Il quadro normativo e di prassi (cenni)...3 Le