La rappresentazione dei rischi operativi nell informativa di bilancio degli intermediari finanziari

|

|

|

- Michele Filippi

- 5 anni fa

- Visualizzazioni

Transcript

1 LA GESTIONE DEI RISCHI OPERATIVI E DEGLI ALTRI RISCHI La rappresentazione dei rischi operativi nell informativa di bilancio degli intermediari finanziari Alberto Balestreri 26 giugno Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

2 Patrimonio di vigilanza e requisiti patrimoniali Una sintesi operativa S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

3 Al 31 dicembre 2011 i primi 8 gruppi bancari italiani presentavano i seguenti Capital Ratios: 3 3

4 I requisiti patrimoniali Il patrimonio rappresenta il primo presidio a fronte dei rischi connessi con la complessiva attività bancaria. Un livello di patrimonializzazione adeguato consente al banchiere di esprimere, con i necessari margini di autonomia, la propria vocazione imprenditoriale e di preservare la stabilità della banca. Il patrimonio, inoltre, costituisce il principale parametro di riferimento per le valutazioni dellʹautorità di vigilanza in merito alla solidità delle banche. Su di esso sono fondati i più importanti strumenti di vigilanza prudenziale (requisiti patrimoniali e regole sulla concentrazione dei rischi). Alle dimensioni patrimoniali è connessa altresì lʹoperatività delle banche in diversi comparti

5 Come si misura l adeguatezza patrimoniale? L adeguatezza del livello di patrimonializzazione di una banca (o di un gruppo bancario) viene determinata seguendo il seguente percorso logico: a) viene determinata l entità del patrimonio di vigilanza (Total capital), che si compone principalmente del patrimonio di base (Tier 1) e del patrimonio supplementare (Tier 2); b) vengono determinati i cd. requisiti patrimoniali sulla base delle correlate attività di rischio ponderate misurando il rischio di credito, di controparte, di mercato ed operativo; c) si rapporta il patrimonio di vigilanza alle attività di rischio ponderate, imponendo un limite minimo pari all 8%

6 Patrimonio di vigilanza Il patrimonio di vigilanza è costituito dal patrimonio di base più il patrimonio supplementare, al netto delle relative deduzioni. In particolare, il patrimonio di vigilanza è costituito dalla somma algebrica di una serie di elementi positivi e negativi che, in relazione alla qualità patrimoniale riconosciuta a ciascuno di essi, possono entrare nel calcolo con alcune limitazioni. Gli elementi positivi che costituiscono il patrimonio devono essere nella piena disponibilità della banca, in modo da poter essere utilizzati senza limitazioni per la copertura dei rischi e delle perdite aziendali. Tali elementi devono essere stabili e il relativo importo è depurato degli eventuali oneri di natura fiscale

7 Come è stato strutturato il patrimonio di vigilanza? 7 7

8 In particolare il patrimonio di vigilanza è costituito dalla somma del patrimonio di base ammesso nel calcolo senza alcuna limitazione e del patrimonio supplementare, che viene ammesso nel limite massimo del patrimonio di base. Da tali aggregati vengono dedotti le partecipazioni, gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attività subordinate, detenuti in altre banche e società finanziarie. Vengono altresì dedotte le partecipazioni in società di assicurazione e le passività subordinate emesse dalle medesime società, nonché ulteriori elementi connessi con il calcolo dei requisiti patrimoniali. Vi sono anche elementi patrimoniali di 3 livello, che possono essere utilizzati solo a copertura dei requisiti patrimoniali sui rischi di mercato. Il patrimonio di vigilanza va calcolato con periodicità trimestrale. Il patrimonio di vigilanza riferito al mese di dicembre di ciascun anno è calcolato secondo i criteri del bilancio di esercizio, anche se questo non sia stato ancora approvato

9 Quali relazioni esistono tra patrimonio di vigilanza e patrimonio netto contabile? 9 9

10 Bilancio Dati ed informazioni concernenti il patrimonio 1. Prospetto delle variazioni del patrimonio netto 2. Parte F della nota integrativa individuale Informazioni sul patrimonio e della nota integrativa consolidata Informazioni sul patrimonio consolidato. Nella parte F della nota integrativa vengono illustrati gli obiettivi perseguiti nonché le politiche e i processi adottati nella gestione del patrimonio. Tale informativa deve includere: a) la nozione di patrimonio utilizzata dalla banca; b) le modalità con cui la banca persegue i propri obiettivi di gestione del patrimonio; c) la natura dei requisiti patrimoniali esterni minimi obbligatori e come del loro rispetto si tenga conto nelle procedure interne di gestione del patrimonio; d) ogni cambiamento nell informativa di cui ai punti da a) a c) rispetto al precedente esercizio. Nel caso in cui la banca non rispetti i requisiti patrimoniali esterni minimi obbligatori, occorre descrivere le conseguenze di tale mancato rispetto

11 Bilancio Dati e informazioni concernenti i rischi Nella Parte E della nota integrativa sono fornite le informazioni riguardanti i profili di rischio di seguito indicati, le relative politiche di gestione e copertura messe in atto dalla banca, l operatività in strumenti finanziari derivati: a) rischio di credito; b) rischi di mercato: di tasso di interesse di prezzo di cambio c) rischio di liquidità; d) rischi operativi. Per molti intermediari è inoltre disponibile l informativa sul Terzo Pilastro di Basilea

12 L analisi dei Rischi Operativi nei bilanci consolidati dei primi 8 gruppi bancari italiani relativi al 2011 Una classe di rischi sempre più importante S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

13 Definizione Il rischio operativo è definibile come il rischio di perdite derivanti dalla inadeguatezza o dalla disfunzione di procedure, risorse umane e sistemi interni, oppure da eventi esogeni. Tale definizione include il rischio legale, ma non quelli strategico e di reputazione

14 Contenuto del requisito patrimoniale La regolamentazione prevede un requisito patrimoniale specifico a fronte del rischio operativo con l obiettivo di: a) fronteggiare l accresciuta esposizione delle banche a tale tipologia di rischio; b) evitare forme di disparità competitiva tra intermediari specializzati in diversi ambiti di operatività; c) accrescere i presidi gestionali e di controllo degli intermediari

15 Requisito patrimoniale a fronte del rischio operativo Sono previsti tre metodi per la determinazione del requisito. Nel metodo Base (Basic Indicator Approach, BIA) esso è calcolato applicando un unico coefficiente regolamentare (15%) all indicatore del volume di operatività aziendale, individuato nel margine di intermediazione. Nel metodo Standardizzato, sono previsti coefficienti regolamentari, distinti per ciascuna delle otto linee di business in cui è suddivisa l attività aziendale, da applicare ai rispettivi margini di intermediazione Nei metodi Avanzati (Advanced Measurement Approach, AMA), l ammontare del requisito è determinato attraverso modelli di calcolo basati su dati di perdita operativa ed altri elementi di valutazione raccolti ed elaborati dalla banca

16 Le otto linee di business del metodo standardizzato

17 Come vengono determinati i requisiti a fronte dei rischi operativi?

18 Quanto incidono i rischi operativi sul totale dei requisiti?

19 Quanto incidono i rischi operativi sul patrimonio di vigilanza?

20 Quanto incidono i requisiti per i rischi operativi sul margine di intermediazione 2011?

www.studiobalestreri.")

21 Unicredit Group al 31 dicembre 2011 (distribuzione delle perdite operative)

22 Unicredit Group al 31 dicembre

23 Intesa Sanpaolo al 31 dicembre

24 Intesa Sanpaolo al 31 dicembre

www.studiobalestreri.")

25 MPS Group al 31 dicembre 2011 (distribuzione delle perdite operative)

www.studiobalestreri.")

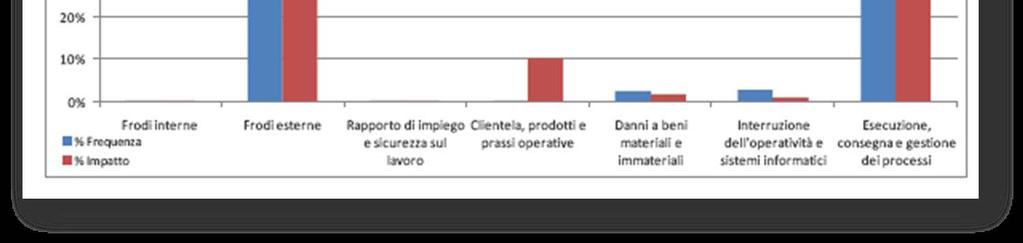

26 Gruppo BPER al 31 dicembre 2011 (frequenza eventi di perdita)

www.studiobalestreri.it 27 27")

27 Gruppo BPER al 31 dicembre 2011 (perdite effettive)

28 Gruppo BPM al 31 dicembre

29 In sintesi 1. Molteplicità degli schemi di rappresentazione di dati ed informazioni connesse ai rischi operativi; 2. Differenza anche marcate tra la struttura degli eventi di perdita; 3. Importanza delle gestione delle relazioni con la clientela e dei processi interni; 4. Frodi interne quale area emergente; 5. Rilevanza dei metodi AMA solo per i primi due gruppi e per un gruppo internazionale

30 Ma quale è il portafoglio dei requisiti patrimoniali?

31 Gli altri rischi: rischio di credito, di controparte e di mercato Verso Basilea III S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

32 Rischio di credito Il rischio di credito è dato dall insieme dei rischi di perdita per inadempimento dei debitori. Per il rischio di credito sono previsti due metodi di calcolo del requisito patrimoniale: a) il metodo Standardizzato, evoluzione del sistema derivante dall Accordo sul Capitale del 1988 (cd. Basilea 1); b) il metodo dei rating interni (Internal Rating Based, IRB), a sua volta suddiviso in un IRB di base e un IRB avanzato. L applicazione dei metodi IRB ai fini del calcolo dei requisiti patrimoniali è subordinato all autorizzazione dell Autorità di vigilanza. Le banche mantengono costantemente, quale requisito patrimoniale in relazione al rischio di credito, un ammontare del patrimonio di vigilanza pari ad almeno l 8 per cento delle esposizioni ponderate per il rischio

33 Rischio di controparte? Il rischio che la controparte di una transazione avente a oggetto strumenti finanziari risulti inadempiente prima del regolamento della stessa può considerarsi una particolare fattispecie del rischio di credito. La disciplina si incentra sulle regole per la quantificazione del valore delle esposizioni, mentre rinvia a quella del rischio di credito per l indicazione dei fattori di ponderazione. E previsto un trattamento uniforme del rischio di controparte indipendentemente dal portafoglio di allocazione delle posizioni (bancario o di negoziazione a fini di vigilanza). Gli intermediari possono scegliere tra il metodo del valore corrente, quello standardizzato e, previa autorizzazione dell Autorità di vigilanza, quello dei modelli interni di tipo EPE (Exptected Positive Exposure) per il quale sono previsti specifici requisiti organizzativi. E ammesso, ai fini della riduzione del valore delle esposizioni, il riconoscimento di vari tipi di compensazione contrattuale, subordinatamente al rispetto dei requisiti stabiliti dalla normativa

34 Il rischio di credito: valori

35 Il rischio di credito: impatto delle ponderazioni

36 Requisito patrimoniale a fronte dei rischi di credito e di controparte Il requisito patrimoniale individuale a fronte dei rischi di credito e di controparte è pari allʹ8 per cento delle esposizioni ponderate per il rischio, determinate secondo le modalità previste dalle specifiche discipline. Il requisito patrimoniale consolidato a fronte dei rischi di credito e di controparte è pari allʹ8 per cento delle esposizioni ponderate per il rischio, determinate secondo le modalità previste dalle specifiche discipline. Tale requisito è dato dalla somma dei requisiti patrimoniali individuali delle entità rientranti nell area di consolidamento, previa elisione dei rapporti infragruppo

37 Il rischio di credito: incidenza dei requisiti

38 Rating interni La principale novità per il calcolo del requisito patrimoniale a fronte del rischio di credito è rappresentata dall introduzione dei metodi IRB, in cui le ponderazioni di rischio sono funzione delle valutazioni che le banche effettuano internamente sui debitori (o, in taluni casi, sulle operazioni). Nell approccio avanzato la banca calcola un maggior numero di parametri di rischio. La disciplina di vigilanza: a) fornisce le nozioni e i criteri essenziali a cui gli intermediari devono attenersi nell elaborazione dei sistemi di rating (componenti di rischio, default, classi di attività, regole di ponderazione); b) detta i requisiti organizzativi e quantitativi che gli intermediari devono rispettare per il riconoscimento dei metodi a fini prudenziali, e precisamente: b1) relativamente ai requisiti organizzativi rilevano le regole sull organizzazione e sui controlli, la convalida interna del sistema di rating, le caratteristiche dei sistemi di rating (es. replicabilità, integrità, univocità), il loro utilizzo nella gestione aziendale (use test), i sistemi informativi e il flusso di dati. b2) i principali requisiti quantitativi attengono alla struttura dei sistemi di rating, alla determinazione dei parametri di rischio, alle prove di stress, all utilizzo di modelli di fornitori esterni

39 Il rischio di credito: metodo Standardizzato

40 Il rischio di credito: metodi IRB

41 Il rischio di credito: A) IRB di Base

42 Il rischio di credito: B) IRB Avanzato

43 Rischi di mercato: contenuto del requisito patrimoniale Con riferimento ai rischi di mercato, il requisito patrimoniale è volto a fronteggiare le perdite che possono derivare dall operatività sui mercati riguardanti gli strumenti finanziari, le valute e le merci. Essi possono essere determinati seguendo una metodologia standard oppure basata su modelli interni, subordinatamente al rispetto di requisiti organizzativi e quantitativi e previa autorizzazione dell Autorità di vigilanza. La normativa identifica e disciplina il trattamento delle varie tipologie di rischio con riferimento: a) al portafoglio di negoziazione a fini di vigilanza (rischi di posizione, regolamento e concentrazione); b) all intero bilancio della banca (rischio di cambio e di posizione su merci)

44 Metodi per la determinazione del requisito patrimoniale La metodologia standardizzata adotta un approccio a building block per il calcolo del requisito. I modelli interni si basano sul controllo quotidiano dell esposizione al rischio, calcolata attraverso un approccio fondato su procedure statistiche (approccio del valore a rischio ), da integrare con altre forme di misurazione e controllo dei rischi. I più significativi cambiamenti introdotti da Basilea 2 nella regolamentazione del rischio di mercato attengono: all individuazione di puntuali requisiti organizzativi per gestire il portafoglio di negoziazione a fini di vigilanza; all affinamento delle metodologie per il calcolo dei requisiti patrimoniali; al trattamento del rischio di regolamento, nell ambito del quale si incentiva l adozione di modalità di regolamento contestuale delle operazioni

45 Rischio di mercato: modalità di determinazione dei requisiti

46 Requisito patrimoniale a fronte dei rischi di mercato La determinazione dei requisiti patrimoniali avviene in via diretta, senza cioè transitare per la determinazione di uno specifico volume di attività ponderate per il rischio. Il requisito patrimoniale individuale è pari alla somma di quelli calcolati singolarmente per i rischi di posizione, di regolamento, di concentrazione, di cambio e di posizione su merci. Il requisito patrimoniale consolidato per i rischi di posizione, regolamento, concentrazione, cambio e posizione su merci è pari alla somma dei requisiti su base individuale delle banche, delle imprese di investimento e delle società finanziarie rientranti nell area di consolidamento, determinata senza procedere allʹelisione dei rapporti infragruppo

47 Il rischio di mercato

48 Quote di inserimento: patrimonio di vigilanza & requisiti

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2. Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2011 1 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2011 1 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FORTINVESTIMENTI SIM S.P.A. In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007

FORTINVESTIMENTI SIM S.P.A. INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2010 INDICE 1. INTRODUZIONE 3 2. TAVOLA 1 - REQUISITO INFORMATIVO GENERALE.

FORTINVESTIMENTI SIM S.P.A. INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2010 INDICE 1. INTRODUZIONE 3 2. TAVOLA 1 - REQUISITO INFORMATIVO GENERALE.

INFORMATIVA AL PUBBLICO AL

INFORMATIVA AL PUBBLICO AL 31.12.2016 Ai sensi della Circolare 216, Cap. V, sez. XII, 7 aggiornamento del 9 luglio 2007 emanata da Banca d Italia. Maggio 2017 pag. 1 INDICE INTRODUZIONE...3 TAVOLA 1 ADEGUATEZZA

INFORMATIVA AL PUBBLICO AL 31.12.2016 Ai sensi della Circolare 216, Cap. V, sez. XII, 7 aggiornamento del 9 luglio 2007 emanata da Banca d Italia. Maggio 2017 pag. 1 INDICE INTRODUZIONE...3 TAVOLA 1 ADEGUATEZZA

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa. Lorenzo Faccincani

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa Lorenzo Faccincani La parte E della Nota Integrativa La parte E della Nota Integrativa al bilancio di esercizio

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa Lorenzo Faccincani La parte E della Nota Integrativa La parte E della Nota Integrativa al bilancio di esercizio

Reporting e controllo degli intermediari finanziari (9 C.F.U.) La parte E della Nota Integrativa del bilancio delle banche

La parte E della Nota Integrativa del bilancio delle banche") Reporting e controllo degli intermediari finanziari (9 C.F.U.) La parte E della Nota Integrativa del bilancio delle banche Riccardo Cimini Assegnista di ricerca c/o il Dipartimento Studi di Impresa, Governo

Reporting e controllo degli intermediari finanziari (9 C.F.U.) La parte E della Nota Integrativa del bilancio delle banche Riccardo Cimini Assegnista di ricerca c/o il Dipartimento Studi di Impresa, Governo

INFORMATIVA AL PUBBLICO AL

INFORMATIVA AL PUBBLICO AL 31.12.2009 Ai sensi della Circolare 216, Cap. V, sez. XII, 7 aggiornamento del 9 luglio 2007 emanata da Banca d Italia. 30 giugno 2010 1 INDICE INTRODUZIONE... 3 TAVOLA 1 ADEGUATEZZA

INFORMATIVA AL PUBBLICO AL 31.12.2009 Ai sensi della Circolare 216, Cap. V, sez. XII, 7 aggiornamento del 9 luglio 2007 emanata da Banca d Italia. 30 giugno 2010 1 INDICE INTRODUZIONE... 3 TAVOLA 1 ADEGUATEZZA

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009 TERZO PILASTRO DI BASILEA 2 AL 30 GIUGNO 2008 2 NOTA Per le parti dell informativa al pubblico non riportate in questo

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009 TERZO PILASTRO DI BASILEA 2 AL 30 GIUGNO 2008 2 NOTA Per le parti dell informativa al pubblico non riportate in questo

I rischi di credito e operativo

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale Di seguito sono riportate le categorie di rischio a cui il Gruppo risulta esposto, nonché le relative politiche di gestione. Rischio operativo Il rischio operativo,

Tavola 1 Requisito informativo generale Di seguito sono riportate le categorie di rischio a cui il Gruppo risulta esposto, nonché le relative politiche di gestione. Rischio operativo Il rischio operativo,

Terzo Pilastro di Basilea 2. Informativa al pubblico al 30 settembre 2009

Terzo Pilastro di Basilea 2 Informativa al pubblico al 30 settembre 2009 Questo documento contiene previsioni e stime che riflettono le attuali opinioni del management Intesa Sanpaolo in merito ad eventi

Terzo Pilastro di Basilea 2 Informativa al pubblico al 30 settembre 2009 Questo documento contiene previsioni e stime che riflettono le attuali opinioni del management Intesa Sanpaolo in merito ad eventi

INFORMATIVA AL PUBBLICO. al

INFORMATIVA AL PUBBLICO al 31.12.2008 1 INDICE Premessa... 3 Note...4 Tavole informative... 5 Tavola 3: Composizione del Patrimonio di Vigilanza...5 Tavola 4: Adeguatezza patrimoniale...7 2 Premessa La

INFORMATIVA AL PUBBLICO al 31.12.2008 1 INDICE Premessa... 3 Note...4 Tavole informative... 5 Tavola 3: Composizione del Patrimonio di Vigilanza...5 Tavola 4: Adeguatezza patrimoniale...7 2 Premessa La

INFORMATIVA AL PUBBLICO ai sensi delle Nuove disposizioni di vigilanza prudenziale per le banche (Circ. n. 263/2006 di Banca d Italia)

") INFORMATIVA AL PUBBLICO ai sensi delle Nuove disposizioni di vigilanza prudenziale per le banche (Circ. n. 263/2006 di Banca d Italia) Data di riferimento: SOMMARIO Premessa...5 Scopo del documento...5

INFORMATIVA AL PUBBLICO ai sensi delle Nuove disposizioni di vigilanza prudenziale per le banche (Circ. n. 263/2006 di Banca d Italia) Data di riferimento: SOMMARIO Premessa...5 Scopo del documento...5

Indice. Introduzione Tavola 3 Composizione del Patrimonio di Vigilanza Tavola 4 Adeguatezza Patrimoniale... 10

Indice Introduzione................................................. 3 Tavola 3 Composizione del Patrimonio di Vigilanza....................... 6 Tavola 4 Adeguatezza Patrimoniale................................

Indice Introduzione................................................. 3 Tavola 3 Composizione del Patrimonio di Vigilanza....................... 6 Tavola 4 Adeguatezza Patrimoniale................................

INFORMATIVA AL PUBBLICO

INFORMATIVA AL PUBBLICO al 31.12.2008 In ottemperanza della Circolare n. 263 del 27 dicembre 2006 Nuove disposizioni di vigilanza prudenziale per le banche Approvato dal Consiglio di Amministrazione nella

INFORMATIVA AL PUBBLICO al 31.12.2008 In ottemperanza della Circolare n. 263 del 27 dicembre 2006 Nuove disposizioni di vigilanza prudenziale per le banche Approvato dal Consiglio di Amministrazione nella

Informativa al pubblico. Terzo pilastro di Basilea 2 al 31 dicembre 2011

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2011 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2011 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

La valutazione del rischio di credito

La valutazione del rischio di credito Anno Accademico 2017-2018 1 Argomenti Struttura generale di Basilea II Il patrimonio di vigilanza Modalità di quantificazione del rischio di credito, del rischio operativo

La valutazione del rischio di credito Anno Accademico 2017-2018 1 Argomenti Struttura generale di Basilea II Il patrimonio di vigilanza Modalità di quantificazione del rischio di credito, del rischio operativo

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2009 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 3 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2009 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 3 Tavola 4 - Adeguatezza patrimoniale...

Provvedimento del 25 febbraio 1997 IL GOVERNATORE DELLA BANCA D ITALIA

Provvedimento del 25 febbraio 1997 IL GOVERNATORE DELLA BANCA D ITALIA Visto il decreto legislativo 23 luglio 1996, n. 415, di recepimento della direttiva 93/22/CEE del 10 maggio 1993 relativa ai servizi

Provvedimento del 25 febbraio 1997 IL GOVERNATORE DELLA BANCA D ITALIA Visto il decreto legislativo 23 luglio 1996, n. 415, di recepimento della direttiva 93/22/CEE del 10 maggio 1993 relativa ai servizi

INFORMATIVA AL PUBBLICO

INFORMATIVA AL PUBBLICO al 31.12.2008 Pagina 1/7 INDICE Premessa... 3 Note... 4 Elenco delle tavole informative... 5 Tavola 3: Composizione del patrimonio di vigilanza...5 Tavola 4: Adeguatezza patrimoniale...7

INFORMATIVA AL PUBBLICO al 31.12.2008 Pagina 1/7 INDICE Premessa... 3 Note... 4 Elenco delle tavole informative... 5 Tavola 3: Composizione del patrimonio di vigilanza...5 Tavola 4: Adeguatezza patrimoniale...7

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e adeguatezza patrimoniale. Aggiornamento al 30 settembre 2011 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e adeguatezza patrimoniale Aggiornamento al 30 settembre 2011 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e adeguatezza patrimoniale Aggiornamento al 30 settembre 2011 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2015

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2015 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2015 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2016

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2016 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2016 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 31 marzo 2012 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 30 giugno 2012 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA SU BASE CONSOLIDATA

ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA SU BASE CONSOLIDATA Con il presente aggiornamento sono state abrogate le voci e le sottovoci aventi i seguenti codici: 32100, 32105, 32110,

ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA SU BASE CONSOLIDATA Con il presente aggiornamento sono state abrogate le voci e le sottovoci aventi i seguenti codici: 32100, 32105, 32110,

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 30 giugno 2013 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2013 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2013 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE Introduzione

1 INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2008 Introduzione Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le Sim (Titolo III, Capitolo 1), del 24 ottobre 2007,

1 INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2008 Introduzione Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le Sim (Titolo III, Capitolo 1), del 24 ottobre 2007,

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO DISPOSIZIONI DI CARATTERE GENERALE

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO SEZIONE I DISPOSIZIONI DI CARATTERE GENERALE 1. Premessa A fronte dei principali rischi connessi con l'attività bancaria (di

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO SEZIONE I DISPOSIZIONI DI CARATTERE GENERALE 1. Premessa A fronte dei principali rischi connessi con l'attività bancaria (di

INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006)

") Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2009 Banca d Italia, sulla base

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2009 Banca d Italia, sulla base

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2010 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2010 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

Basilea 2 Terzo Pilastro Informativa al Pubblico anno 2008

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Il patrimonio delle banche ed il credito alle imprese

Il patrimonio delle banche ed il credito alle imprese Verona, 9 novembre 2011 PROLOGO 1 REGOLE SUL PATRIMONIO DI VIGILANZA INTRODOTTE DA BASILEA 1 1988 Basilea 1 1996 Emendamento di Basilea 1 2 Patrimonio

Il patrimonio delle banche ed il credito alle imprese Verona, 9 novembre 2011 PROLOGO 1 REGOLE SUL PATRIMONIO DI VIGILANZA INTRODOTTE DA BASILEA 1 1988 Basilea 1 1996 Emendamento di Basilea 1 2 Patrimonio

HYPO ALPE ADRIA. Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2018

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2018 1 Premessa Il 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento contenuta

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2018 1 Premessa Il 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento contenuta

HYPO ALPE ADRIA. Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2017

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2017 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2017 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Informativa al pubblico. Terzo pilastro di Basilea 2 al 31 dicembre 2012

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2012 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2012 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

Informativa Pubblica

Informativa Pubblica - (Terzo Pilastro) 31 Dicembre 2012 Sigla Srl Indice del documento PREMESSA... 3 TAVOLA 1: ADEGUATEZZA PATRIMONIALE... 4 Informativa Qualitativa... 4 Informativa Quantitativa... 6

Informativa Pubblica - (Terzo Pilastro) 31 Dicembre 2012 Sigla Srl Indice del documento PREMESSA... 3 TAVOLA 1: ADEGUATEZZA PATRIMONIALE... 4 Informativa Qualitativa... 4 Informativa Quantitativa... 6

Informativa al pubblico. - Pillar III -

Informativa al pubblico - Pillar III - Dati riferiti al 31Dicembre 2012 Bank of China LTD Milan Branch Pag. 1 di 16 Indice Tavola 1: Requisito Informativo generale Tavola 2: Ambito di applicazione Tavola

Informativa al pubblico - Pillar III - Dati riferiti al 31Dicembre 2012 Bank of China LTD Milan Branch Pag. 1 di 16 Indice Tavola 1: Requisito Informativo generale Tavola 2: Ambito di applicazione Tavola

Analisi della performance degli intermediari creditizi

Analisi della performance degli intermediari creditizi Lezione 4 L analisi dei rischi e del patrimonio di vigilanza: il Terzo Pilastro di Basilea 2 Università di Bologna Facoltà di Economia, Forlì 11 dicembre

Analisi della performance degli intermediari creditizi Lezione 4 L analisi dei rischi e del patrimonio di vigilanza: il Terzo Pilastro di Basilea 2 Università di Bologna Facoltà di Economia, Forlì 11 dicembre

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Informativa al Pubblico Pillar 3. Situazione al 31 marzo 2013

Informativa al Pubblico Pillar 3 Situazione al 31 marzo 2013 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia,

Informativa al Pubblico Pillar 3 Situazione al 31 marzo 2013 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia,

INFORMATIVA AL PUBBLICO

INFORMATIVA AL PUBBLICO Circolare Banca d Italia n.216 del 5 agosto 1996 e succ. agg.ti (Norme relative alla vigilanza prudenziale sugli intermediari iscritti nell Elenco Speciale ex art. 107) 1 INDICE

INFORMATIVA AL PUBBLICO Circolare Banca d Italia n.216 del 5 agosto 1996 e succ. agg.ti (Norme relative alla vigilanza prudenziale sugli intermediari iscritti nell Elenco Speciale ex art. 107) 1 INDICE

Agenda dell intervento

Agenda dell intervento - La vigilanza prudenziale e l accordo di Basilea del 1988 - I principi guida del nuovo Accordo di Basilea (Basilea 2) - L evoluzione della disciplina di Basilea sul rischio di credito

Agenda dell intervento - La vigilanza prudenziale e l accordo di Basilea del 1988 - I principi guida del nuovo Accordo di Basilea (Basilea 2) - L evoluzione della disciplina di Basilea sul rischio di credito

*** Terzo pilastro dell accordo di Basilea II / Basilea III

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

AGOS DUCATO S.p.A. III PILASTRO DI BASILEA 2. Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2013

AGOS DUCATO S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2013 INDICE INTRODUZIONE... 3 TAVOLA 1 ADEGUATEZZA PATRIMONIALE... 4 INFORMATIVA

AGOS DUCATO S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2013 INDICE INTRODUZIONE... 3 TAVOLA 1 ADEGUATEZZA PATRIMONIALE... 4 INFORMATIVA

Informativa al pubblico

ZENITH SERVICE S.P.A. Informativa al pubblico In ottemperanza alle norme relative alla vigilanza prudenziale sugli intermediari inscritti nell Elenco speciale ex art. 107 TUB (Circolare della Banca d Italia

ZENITH SERVICE S.P.A. Informativa al pubblico In ottemperanza alle norme relative alla vigilanza prudenziale sugli intermediari inscritti nell Elenco speciale ex art. 107 TUB (Circolare della Banca d Italia

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2008

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2008 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2008 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

Università degli Studi di Bergamo. Facoltà di Economia

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

INFORMATIVA AL PUBBLICO al 31 dicembre 2014

AMERICAN EXPRESS SERVICES EUROPE LIMITED Sede per l Italia con rappresentanza stabile Viale Alexandre Gustave Eiffel, 15 C.F./P.I. 05090991000 Iscritta nel Registro delle Imprese del Tribunale di Roma

AMERICAN EXPRESS SERVICES EUROPE LIMITED Sede per l Italia con rappresentanza stabile Viale Alexandre Gustave Eiffel, 15 C.F./P.I. 05090991000 Iscritta nel Registro delle Imprese del Tribunale di Roma

Informativa al pubblico. Terzo pilastro di Basilea 2 al 31 dicembre 2013

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2013 Introduzione Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2013 Introduzione Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale

Reporting e controllo degli intermediari finanziari (9 C.F.U.) La struttura della Circolare B.I. 262/2005 (2 ristampa 2014)

La struttura della Circolare B.I. 262/2005 (2 ristampa 2014)") Reporting e controllo degli intermediari finanziari (9 C.F.U.) La struttura della Circolare B.I. 262/2005 (2 ristampa 2014) Riccardo Cimini Dottore di ricerca c/o il Dipartimento Studi di Impresa, Governo

Reporting e controllo degli intermediari finanziari (9 C.F.U.) La struttura della Circolare B.I. 262/2005 (2 ristampa 2014) Riccardo Cimini Dottore di ricerca c/o il Dipartimento Studi di Impresa, Governo

SCHEMI DI SEGNALAZIONE DI MATRICE DEI CONTI. nella sottosezione 1.3 Situazione patrimoniale: altre informazioni viene:

AREA RISORSE INFORMATICHE E RILEVAZIONI STATISTICHE Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 45 AGGIORNAMENTO DELLA CIRCOLARE N. 154 DEL 22.11.1991 Con la presente nota si

AREA RISORSE INFORMATICHE E RILEVAZIONI STATISTICHE Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 45 AGGIORNAMENTO DELLA CIRCOLARE N. 154 DEL 22.11.1991 Con la presente nota si

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2014

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2014 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel.

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2014 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel.

DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI

Capitolo 15 Disposizioni transitorie in materia di fondi propri TITOLO IV Capitolo 15 DISPOSIZIONI TRANSITORIE IN MATERIA DI FONDI PROPRI Circolare n. 288 del 3 aprile 2015 Capitolo 15 Disposizioni transitorie

Capitolo 15 Disposizioni transitorie in materia di fondi propri TITOLO IV Capitolo 15 DISPOSIZIONI TRANSITORIE IN MATERIA DI FONDI PROPRI Circolare n. 288 del 3 aprile 2015 Capitolo 15 Disposizioni transitorie

Banca: valutazione del rischio di credito

Banca: valutazione del rischio di credito Rapporto Banca-Impresa: Valutazione del rischio di credito e impatti della nuova normativa MIFID 2 Firenze, 12 novembre 2018 www.bancacambiano.it Agenda Classificazione

Banca: valutazione del rischio di credito Rapporto Banca-Impresa: Valutazione del rischio di credito e impatti della nuova normativa MIFID 2 Firenze, 12 novembre 2018 www.bancacambiano.it Agenda Classificazione

Bilancio Consolidato Gruppo Conafi Prestitò Al 31 Dicembre 2009

Bilancio Consolidato Gruppo Conafi Prestitò Al 31 Dicembre 2009 Sede legale e Direzione Generale: via Cordero di Pamparato, 15 - Torino Codice Fiscale, Partita IVA, Registro delle Imprese di Torino n 05513630011

Bilancio Consolidato Gruppo Conafi Prestitò Al 31 Dicembre 2009 Sede legale e Direzione Generale: via Cordero di Pamparato, 15 - Torino Codice Fiscale, Partita IVA, Registro delle Imprese di Torino n 05513630011

INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006)

") Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2010 Banca d Italia, sulla base

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2010 Banca d Italia, sulla base

Economia e Ges7one degli Intermediari Finanziari. Basilea II. 21 Novembre Anno Accademico

Economia e Ges7one degli Intermediari Finanziari Basilea II 21 Novembre 2014 Anno Accademico 2014-2015 Da Basilea I a Basilea II 1988 Accordo di Basilea I. Il patrimonio regolamentare è composto da Tier1

Economia e Ges7one degli Intermediari Finanziari Basilea II 21 Novembre 2014 Anno Accademico 2014-2015 Da Basilea I a Basilea II 1988 Accordo di Basilea I. Il patrimonio regolamentare è composto da Tier1

Informativa al pubblico. - Pillar III -

Informativa al pubblico - Pillar III - Dati riferiti al 31Dicembre 2014 Bank of China LTD Milan Branch Pag. 1 di 19 Indice Tavola 1: Requisito Informativo generale Tavola 2: Ambito di applicazione Tavola

Informativa al pubblico - Pillar III - Dati riferiti al 31Dicembre 2014 Bank of China LTD Milan Branch Pag. 1 di 19 Indice Tavola 1: Requisito Informativo generale Tavola 2: Ambito di applicazione Tavola

III PILASTRO PREVISTO DALLA NORMATIVA DI BASILEA 2 INFORMATIVA AL PUBBLICO al 31 dicembre 2015

III PILASTRO PREVISTO DALLA NORMATIVA DI BASILEA 2 INFORMATIVA AL PUBBLICO al 31 dicembre 2015 Premessa IRFIS Finanziaria per lo sviluppo della Sicilia Spa (di seguito anche Società o, in breve, IRFIS

III PILASTRO PREVISTO DALLA NORMATIVA DI BASILEA 2 INFORMATIVA AL PUBBLICO al 31 dicembre 2015 Premessa IRFIS Finanziaria per lo sviluppo della Sicilia Spa (di seguito anche Società o, in breve, IRFIS

Indicazioni di carattere generale (basi informative LY, Y, L1 e 1)

") Indicazioni di carattere generale (basi informative LY, Y, L1 e 1) per le segnalazioni di vigilanza sia su base individuale che consolidata è richiesta la segnalazione di importi espressi in unità di euro

Indicazioni di carattere generale (basi informative LY, Y, L1 e 1) per le segnalazioni di vigilanza sia su base individuale che consolidata è richiesta la segnalazione di importi espressi in unità di euro

Informativa al Pubblico Pillar 3. Situazione al 30 settembre 2012

Informativa al Pubblico Pillar 3 Situazione al 30 settembre 2012 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia,

Informativa al Pubblico Pillar 3 Situazione al 30 settembre 2012 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia,

PILLAR III INFORMATIVA AL PUBBLICO

INFORMATIVA AL PUBBLICO 31 dicembre 2009 31 dicembre 2009 Pag. 2 di 16 INDICE INTRODUZIONE 3 TAVOLA 1 - REQUISITO INFORMATIVO GENERALE 4 INFORMATIVA QUALITATIVA... 4 TAVOLA 2 - AMBITO DI APPLICAZIONE 8

INFORMATIVA AL PUBBLICO 31 dicembre 2009 31 dicembre 2009 Pag. 2 di 16 INDICE INTRODUZIONE 3 TAVOLA 1 - REQUISITO INFORMATIVO GENERALE 4 INFORMATIVA QUALITATIVA... 4 TAVOLA 2 - AMBITO DI APPLICAZIONE 8

Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2012

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2012 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel.

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2012 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel.

INFORMATIVA AL PUBBLICO al 31 dicembre 2013

AMERICAN EXPRESS SERVICES EUROPE LIMITED Sede per l Italia con rappresentanza stabile Roma Largo Caduti di El Alamein, 9 C.F./P.I. 05090991000 Iscritta nel Registro delle Imprese del Tribunale di Roma

AMERICAN EXPRESS SERVICES EUROPE LIMITED Sede per l Italia con rappresentanza stabile Roma Largo Caduti di El Alamein, 9 C.F./P.I. 05090991000 Iscritta nel Registro delle Imprese del Tribunale di Roma

Informativa al Pubblico

Informativa al Pubblico Pillar 3 al 31 marzo 2015 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia

Informativa al Pubblico Pillar 3 al 31 marzo 2015 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia

SOMMARIO. 1. PREMESSA pag TAVOLA 1 ADEGUATEZZA PATRIMONIALE 2.1 INFORMATIVA QUALITATIVA 2.2 INFORMATIVA QUANTITATIVA

SOMMARIO 1. PREMESSA pag. 3 2. TAVOLA 1 ADEGUATEZZA PATRIMONIALE 2.1 INFORMATIVA QUALITATIVA 2.2 INFORMATIVA QUANTITATIVA pag. 4 pag. 4 pag. 7 3. RISCHI DI MERCATO pag. 8 4. RISCHIO DI TASSO DI INTERESSE

SOMMARIO 1. PREMESSA pag. 3 2. TAVOLA 1 ADEGUATEZZA PATRIMONIALE 2.1 INFORMATIVA QUALITATIVA 2.2 INFORMATIVA QUANTITATIVA pag. 4 pag. 4 pag. 7 3. RISCHI DI MERCATO pag. 8 4. RISCHIO DI TASSO DI INTERESSE

Bilancio delle banche

Risk and Accounting Bilancio delle banche Marco Venuti 2017 Agenda La disciplina di riferimento Stato patrimoniale consolidato Conto economico consolidato Prospetto delle variazioni del patrimonio netto

Risk and Accounting Bilancio delle banche Marco Venuti 2017 Agenda La disciplina di riferimento Stato patrimoniale consolidato Conto economico consolidato Prospetto delle variazioni del patrimonio netto

Equita SIM S.p.A. pubblica la presente Informativa al Pubblico sul proprio sito internet

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2011 Introduzione Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le SIM (Titolo III, Capitolo 1), del 24 ottobre 2007, introduce

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2011 Introduzione Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le SIM (Titolo III, Capitolo 1), del 24 ottobre 2007, introduce

INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006)

") Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2011 Banca d Italia, sulla base

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2011 Banca d Italia, sulla base

Il nuovo modo di fare Impresa e Banca

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Introduzione alla seconda edizione Presentazione di Pier Luigi Fabrizi Prefazione di Andrea Riello

Indice Introduzione alla seconda edizione Presentazione di Pier Luigi Fabrizi Prefazione di Andrea Riello XIII XVII XIX Introduzione 1 1 Il Nuovo Accordo sul Capitale 5 1.1 La vigilanza sulle banche e

Indice Introduzione alla seconda edizione Presentazione di Pier Luigi Fabrizi Prefazione di Andrea Riello XIII XVII XIX Introduzione 1 1 Il Nuovo Accordo sul Capitale 5 1.1 La vigilanza sulle banche e

Informativa Pubblica

Informativa Pubblica - (Terzo Pilastro) 31 Dicembre 2013 Sigla Srl Indice del documento PREMESSA... 3 TAVOLA 1: ADEGUATEZZA PATRIMONIALE... 4 Informativa Qualitativa... 4 Informativa Quantitativa... 6

Informativa Pubblica - (Terzo Pilastro) 31 Dicembre 2013 Sigla Srl Indice del documento PREMESSA... 3 TAVOLA 1: ADEGUATEZZA PATRIMONIALE... 4 Informativa Qualitativa... 4 Informativa Quantitativa... 6

Comunicazione del 7 marzo 2012 Flusso informativo trimestrale ad hoc su base consolidata.

Comunicazione del 7 marzo 2012 Flusso informativo trimestrale ad hoc su base consolidata. La Banca d Italia ha provveduto ad aggiornare le Frequently Asked Questions (FAQ) relative al flusso informativo

Comunicazione del 7 marzo 2012 Flusso informativo trimestrale ad hoc su base consolidata. La Banca d Italia ha provveduto ad aggiornare le Frequently Asked Questions (FAQ) relative al flusso informativo

DOCUMENTO PER LA CONSULTAZIONE - 1 -

DISPOSIZIONI DI VIGILANZA IN MATERIA DI PATRIMONIO DI VIGILANZA DEDUZIONE DELLE INTERESSENZE IN SOCIETA BANCARIE E FINANZIARIE DETENUTE NEL PORTAFOGLIO DI NEGOZIAZIONE Il presente documento fornisce uno

DISPOSIZIONI DI VIGILANZA IN MATERIA DI PATRIMONIO DI VIGILANZA DEDUZIONE DELLE INTERESSENZE IN SOCIETA BANCARIE E FINANZIARIE DETENUTE NEL PORTAFOGLIO DI NEGOZIAZIONE Il presente documento fornisce uno

Prima applicazione principi IAS/IFRS. 30 Maggio 2005

Prima applicazione principi 30 Maggio 2005 L impatto della prima applicazione (FTA) è stato determinato sulla base di tutti i principi omologati dalla Commissione Europea sino a gennaio 2005 (inclusi IAS

Prima applicazione principi 30 Maggio 2005 L impatto della prima applicazione (FTA) è stato determinato sulla base di tutti i principi omologati dalla Commissione Europea sino a gennaio 2005 (inclusi IAS

LA REGOLAMENTAZIONE DELL ATTIVITA BANCARIA

LA REGOLAMENTAZIONE DELL ATTIVITA BANCARIA IL QUADRO REGOLAMENTARE DI VIGILANZA L ordinamento (insieme organico delle regole che disciplinano le attività e le istituzioni del sistema finanziario) ricomprende

LA REGOLAMENTAZIONE DELL ATTIVITA BANCARIA IL QUADRO REGOLAMENTARE DI VIGILANZA L ordinamento (insieme organico delle regole che disciplinano le attività e le istituzioni del sistema finanziario) ricomprende

Fideo Confcommercio Sud Soc.Coop. Pillar III Informativa al pubblico

INFORMATIVA AL PUBBLICO 31 Dicembre 2013 In ottemperanza alla normativa sulla Vigilanza Prudenziale degli Intermediari Finanziari iscritti nell Elenco Speciale di cui all art. 107 del T.U.B. D.Lgs 385/93

INFORMATIVA AL PUBBLICO 31 Dicembre 2013 In ottemperanza alla normativa sulla Vigilanza Prudenziale degli Intermediari Finanziari iscritti nell Elenco Speciale di cui all art. 107 del T.U.B. D.Lgs 385/93

F I N M O L I S E Finanziaria Regionale per lo Sviluppo del Molise Finmolise S.p.A. Via Pascoli, Campobasso Pagina 1 di 10

INFORMATIVA AL PUBBLICO 2009 F I N M O L I S E Finanziaria Regionale per lo Sviluppo del Molise Finmolise S.p.A. Via Pascoli, 68 86100 Campobasso Pagina 1 di 10 INDICE Premessa Tavola 1 Adeguatezza patrimoniale

INFORMATIVA AL PUBBLICO 2009 F I N M O L I S E Finanziaria Regionale per lo Sviluppo del Molise Finmolise S.p.A. Via Pascoli, 68 86100 Campobasso Pagina 1 di 10 INDICE Premessa Tavola 1 Adeguatezza patrimoniale

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2012 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2012 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

Tassonomia dei principali rischi finanziari

CAPIRE E GESTIRE I RISCHI FINANZIARI Tassonomia dei principali rischi finanziari 3 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Incontro odierno inquadramento dei principali

CAPIRE E GESTIRE I RISCHI FINANZIARI Tassonomia dei principali rischi finanziari 3 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Incontro odierno inquadramento dei principali

STRALCIO PROPOSTE DI MODIFICA

Pag. 1 di 5 STRALCIO PROPOSTE DI MODIFICA Con riferimento alle principali sezioni informative del bilancio delle banche e degli intermediari IFRS diversi dagli intermediari bancari, le modifiche introdotte

Pag. 1 di 5 STRALCIO PROPOSTE DI MODIFICA Con riferimento alle principali sezioni informative del bilancio delle banche e degli intermediari IFRS diversi dagli intermediari bancari, le modifiche introdotte

AIEA SESSIONE DI STUDIO

AIEA SESSIONE DI STUDIO Risk Assessment : l esperienza Ersel Tiziana Rossi TORINO 22 settembre 2005 Gruppo Gruppo ERSEL SIM Wealth management Gestioni patrimoniali Consulenza per investimenti Intermediazione

AIEA SESSIONE DI STUDIO Risk Assessment : l esperienza Ersel Tiziana Rossi TORINO 22 settembre 2005 Gruppo Gruppo ERSEL SIM Wealth management Gestioni patrimoniali Consulenza per investimenti Intermediazione

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2013

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2013 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2013 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

ALLEGATO D RENDICONTO DEL PATRIMONIO DESTINATO DEGLI IMEL E DEGLI ISTITUTI DI PAGAMENTO IBRIDI

ALLEGATO D RENDICONTO DEL PATRIMONIO DESTINATO DEGLI IMEL E DEGLI ISTITUTI DI PAGAMENTO IBRIDI - D.1-593 ISTRUZIONI DI CARATTERE GENERALE Gli IMEL e gli IDP ibridi finanziari e ibridi non finanziari (di

ALLEGATO D RENDICONTO DEL PATRIMONIO DESTINATO DEGLI IMEL E DEGLI ISTITUTI DI PAGAMENTO IBRIDI - D.1-593 ISTRUZIONI DI CARATTERE GENERALE Gli IMEL e gli IDP ibridi finanziari e ibridi non finanziari (di

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro)

") STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 31/12/2014 31/12/2013 Crediti verso clientela 28.110,6 30.892,7-2.782,1-9,0% Crediti verso banche 2.254,9 2.794,0-539,1-19,3% Attività

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 31/12/2014 31/12/2013 Crediti verso clientela 28.110,6 30.892,7-2.782,1-9,0% Crediti verso banche 2.254,9 2.794,0-539,1-19,3% Attività

Informativa al pubblico. - Pillar III -

Informativa al pubblico - Pillar III - Dati riferiti al 31Dicembre 2013 Bank of China LTD Milan Branch Pag. 1 di 17 Indice Tavola 1: Requisito Informativo generale Tavola 2: Ambito di applicazione Tavola

Informativa al pubblico - Pillar III - Dati riferiti al 31Dicembre 2013 Bank of China LTD Milan Branch Pag. 1 di 17 Indice Tavola 1: Requisito Informativo generale Tavola 2: Ambito di applicazione Tavola

integrazione alla Informativa al Pubblico ai sensi delle Disposizioni di Vigilanza per le Banche (Circolare n. 285 del 17 dicembre 2013) pillar III

pillar III") integrazione alla Informativa al Pubblico ai sensi delle Disposizioni di Vigilanza per le Banche (Circolare n. 285 del 17 dicembre 2013) pillar III Il presente documento integra l Informativa resa al pubblico

integrazione alla Informativa al Pubblico ai sensi delle Disposizioni di Vigilanza per le Banche (Circolare n. 285 del 17 dicembre 2013) pillar III Il presente documento integra l Informativa resa al pubblico

Margine di interesse 30/06/ /06/2012 Variazione ( /1.000) ( /1.000) 30/6/13-30/6/12 Interessi attivi e proventi assimilati ,61%

( /1.000) 30/6/13-30/6/12 Interessi attivi e proventi assimilati ,61%") Margine di interesse 30/06/2013 30/06/2012 Variazione ( /1.000) ( /1.000) 30/6/13-30/6/12 Interessi attivi e proventi assimilati 52.619 64.653-18,61% Interessi passivi e oneri assimilati -25.361-27.451-7,61%

Margine di interesse 30/06/2013 30/06/2012 Variazione ( /1.000) ( /1.000) 30/6/13-30/6/12 Interessi attivi e proventi assimilati 52.619 64.653-18,61% Interessi passivi e oneri assimilati -25.361-27.451-7,61%

FINDOMESTIC GRUPPO. Informativa al pubblico in materia di composizione del patrimonio di vigilanza e dell adeguatezza patrimoniale

FINDOMESTIC GRUPPO Informativa al pubblico in materia di composizione del patrimonio di vigilanza e dell adeguatezza patrimoniale Aggiornamento al 30 giugno 2013 * * * Terzo Pilastro dell accordo di Basilea

FINDOMESTIC GRUPPO Informativa al pubblico in materia di composizione del patrimonio di vigilanza e dell adeguatezza patrimoniale Aggiornamento al 30 giugno 2013 * * * Terzo Pilastro dell accordo di Basilea

Fideo Confcommercio Sud Soc.Coop. Pillar III Informativa al pubblico

Fideo Confcommercio Sud Soc.Coop. Pillar III Informativa al pubblico INFORMATIVA AL PUBBLICO 31 Dicembre 2014 In ottemperanza alla normativa sulla Vigilanza Prudenziale degli Intermediari Finanziari iscritti

Fideo Confcommercio Sud Soc.Coop. Pillar III Informativa al pubblico INFORMATIVA AL PUBBLICO 31 Dicembre 2014 In ottemperanza alla normativa sulla Vigilanza Prudenziale degli Intermediari Finanziari iscritti

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Istruzioni di Vigilanza per gli Intermediari Finanziari iscritti nell «Elenco Speciale»

Istruzioni di Vigilanza per gli Intermediari Finanziari iscritti nell «Elenco Speciale» Circolare n. 216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007 VIGILANZA CREDITIZIA E FINANZIARIA Istruzioni

Istruzioni di Vigilanza per gli Intermediari Finanziari iscritti nell «Elenco Speciale» Circolare n. 216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007 VIGILANZA CREDITIZIA E FINANZIARIA Istruzioni

INFORMATIVA AL PUBBLICO

INFORMATIVA AL PUBBLICO 2014 F I N M O L I S E Finanziaria Regionale per lo Sviluppo del Molise Finmolise S.p.A. con socio unico Società sottoposta a direzione, coordinamento e controllo analogo della

INFORMATIVA AL PUBBLICO 2014 F I N M O L I S E Finanziaria Regionale per lo Sviluppo del Molise Finmolise S.p.A. con socio unico Società sottoposta a direzione, coordinamento e controllo analogo della

Attività e passività finanziarie di pertinenza delle imprese di assicurazione ai sensi dello IAS 39

Attività e passività finanziarie di pertinenza delle imprese di assicurazione ai sensi dello IAS 39 di cui fair value contratti derivati finanziari 21 10 11 di cui fair value contratti derivati creditizi

Attività e passività finanziarie di pertinenza delle imprese di assicurazione ai sensi dello IAS 39 di cui fair value contratti derivati finanziari 21 10 11 di cui fair value contratti derivati creditizi

Gli accordi di Basilea e l adeguatezza patrimoniale delle banche

Gli accordi di Basilea e l adeguatezza patrimoniale delle banche Domenico Curcio, Ph. D. Cattedra di Economia dei mercati e degli intermediari finanziari L accordo sul capitale del 988: aspetti introduttivi

Gli accordi di Basilea e l adeguatezza patrimoniale delle banche Domenico Curcio, Ph. D. Cattedra di Economia dei mercati e degli intermediari finanziari L accordo sul capitale del 988: aspetti introduttivi

Informativa al Pubblico Ai sensi delle disposizioni di vigilanza prudenziale sulle Banche

Informativa al Pubblico Ai sensi delle disposizioni di vigilanza prudenziale sulle Banche (Circolare Banca d Italia n. 285/2013 PARTE PRIMA TITOLO III CAPITOLO 2) Situazione riferita al 31 Dicembre 2014

Informativa al Pubblico Ai sensi delle disposizioni di vigilanza prudenziale sulle Banche (Circolare Banca d Italia n. 285/2013 PARTE PRIMA TITOLO III CAPITOLO 2) Situazione riferita al 31 Dicembre 2014