Reddito di lavoro dipendente

|

|

|

- Vito Capone

- 5 anni fa

- Visualizzazioni

Transcript

1 Reddito di lavoro dipendente Contributi previdenziali, assistenziali e sanitari; Polizze assicurative; Previdenza complementare. Massimo Cortese Assolombarda 20 Marzo 2019

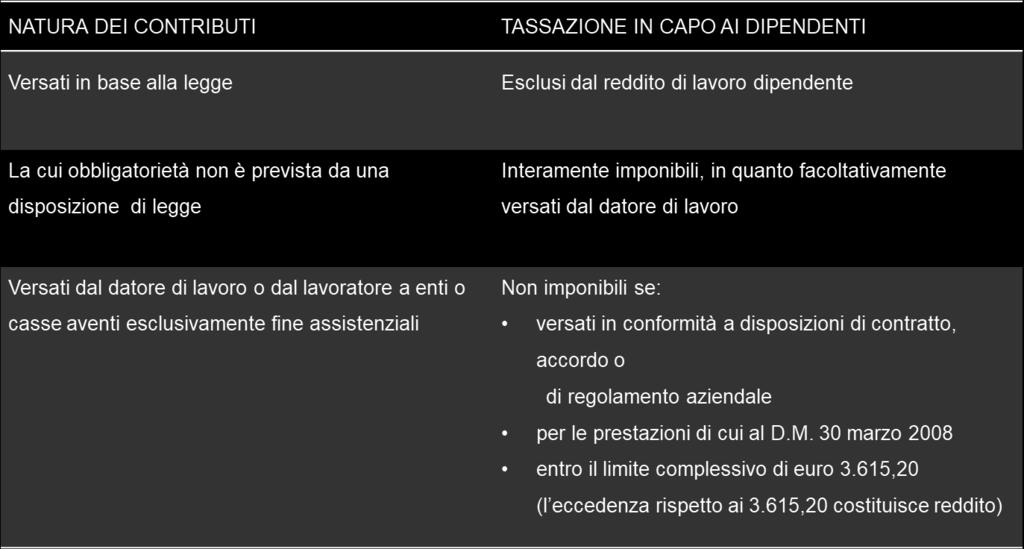

2 L articolo 51, comma 2, lettera a) del Tuir Non concorrono a formare reddito per il dipendente: i contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni dilegge; i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute di cui all art. 10, comma 1, lett. e-ter), per un importo non superiore complessivamente ad euro 3.615,20. Ai fini del calcolo del predetto limite si tiene conto anche dei contributi di assistenza sanitaria versati ai sensi dell art. 10, comma 1, lett. e-ter) TUIR. 2

3 Contributi previdenziali e assistenziali obbligatori Non concorrono a formare reddito per il dipendente: i contributi la cui l obbligatorietà deve essere stabilita dalla legge e non da fonti contrattuali; la non concorrenza al reddito non ha alcun limite di importo. la circolare n. 326/E del 1997 recita: "La modifica comporta che tutti i contributi la cui obbligatorietà non è stabilita da una disposizione di legge si trovano attratti nella disciplina riservata ai contributi facoltativi (per esempio, quelli la cui obbligatorietà discende da contratto, accordo o regolamento aziendale, come quelli versati al FASI dai dirigenti di azienda)". 3

4 Contributi versati a Fondi e Casse sanitarie Non concorrono a formare reddito per il dipendente i contributi di assistenza sanitaria sia a carico datore di lavoro sia a carico del dipendente, nel limite di euro 3.615,20, alle seguenti condizioni: i contributi siano versati per assistenza sanitaria (per tali si intendono quelli che danno luogo ad erogazioni rivolte alla cura della malattia); I contributi siano versati a enti o casse aventi esclusivamente fine assistenziali in conformità a disposizioni di contratto o di accordo o di regolamento aziendale; gli enti e le casse operino negli ambiti di intervento stabiliti con il decreto del Ministero della salute di cui all articolo 10, comma 1, lett. e-ter) del tuir. 4

5 Contributi versati a Fondi e Casse sanitarie La rilevanza fiscale dei contributi versati a Fondi e Casse è disciplinata da due distinte norme del T.U.I.R: l art. 51, comma 2, lettera a), prevede la non concorrenza alla formazione del reddito di lavoro dipendente dei contributi di assistenza sanitaria versati in ottemperanza alle previsioni dei contratti collettivi di lavoro o dei contratti ed accordi aziendali, sempre nel limite massimo di euro 3.615,20 ed alla condizione che il beneficiario del versamento abbia esclusivamente finalità di natura assistenziale. l art. 10, comma 1, lettera e-ter), riconosce la deducibilità dal reddito complessivo dei contributi versati ai Fondi integrativi del Servizio sanitario nazionale (tali fondi devono essere istituiti o adeguati ai sensi dell art. 9 del D.Lgs 30 dicembre 1992, n. 502, e debbono erogare prestazioni negli ambiti di intervento stabiliti con appositi decreti ministeriali), nel massimo di euro 3.615,20 (considerando nel massimale anche i contributi versati dal datore di lavoro ex art. 51, comma 2, lettera a), dello stesso T.U.I.R.); 5

6 Contributi versati a Fondi e Casse sanitarie Con due distinti decreti attuativi (DM 31 marzo del 2008 e DM 27 ottobre 2009), emanati dal Ministero della salute viene stabilito che il beneficio fiscale spetta esclusivamente nell ipotesi in cui gli enti, le casse aventi finalità assistenziale e i fondi integrativi del servizio sanitario nazionale operino in specifici ambiti di intervento, volti a garantire agli iscritti determinate prestazioni sanitarie e socio-sanitarie. DM 31 marzo del 2008 e DM 27 ottobre le prestazioni sociali a rilevanza sanitaria per i non autosufficienti, al fine di favorire l autonomia e la permanenza a domicilio, nonché presso strutture residenziali e semiresidenziali non assistibili a domicilio; 2. le le prestazioni sanitarie a rilevanza sociale da garantire ai non autosufficienti in ambito domiciliare, semiresidenziale e residenziale; 3. le prestazioni finalizzate al recupero della salute di soggetti temporaneamente inabilitati da malattia o infortunio, quali la fornitura di ausili o dispositivi per disabilità temporanee, le cure termali e altre prestazioni riabilitative rese da strutture sanitarie autorizzate non comprese nei livelli essenziali di assistenza; 4. le prestazioni di assistenza odontoiatrica compresa la fornitura di protesi dentarie. 6

7 Contributi versati a Fondi e Casse sanitarie Per beneficiare del regime fiscale agevolato, gli enti o casse aventi fine assistenziale devono: attestare, su base annua, di aver erogato prestazioni c.d. «vincolate» nella misura del 20% dell ammontare complessivo delle risorse destinate a copertura di tutte le prestazioni garantire ai propri assistiti; essere iscritte all Anagrafe dei Fondi sanitari istituita ai sensi dell art. 2 del decreto del Ministero della salute

8 Casse sanitarie Fattispecie particolari I contributi a carico dell azienda versati al FASI per dirigenti pensionati non concorrono ai fini del limite di euro 3.615,20 ai sensi dell art. 51, comma 2, lett. a) TUIR e non hanno Dirigenti pensionati e versamenti al FASI Ris. n. 78 del e circ. n. 24 del alcuna rilevanza reddituale in quanto l azienda: non ha alcun rapporto con gli ex dipendenti; versa al FASI, in un conto gestione pensionati, un contributo cumulativo e indifferenziato senza possibilità di reperire un collegamento diretto tra contributo datoriale e singolo pensionato 8

9 Casse sanitarie Fattispecie particolari tali contributi non concorrono a formare il reddito del lavoratore dipendente anche se versati in favore di familiari del dipendente, ancorché il familiare non sia a carico dello stesso, purché siano versati a enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale. Contributi versati per familiari a carico e non a carico circ. n. 50/E del Risultano deducibili dal reddito del lavoratore dipendente, o pensionato (cfr. ris. n. 293/E, ), anche i contributi versati alla cassa sanitaria per i familiari non a carico. In questo senso l agevolazione ex art. 51, comma 2, lett. a) TUIR si discosta da quanto previsto dall art. 10, comma 1, lett. e-ter) TUIR nella parte in cui prevede che: Per i contributi versati nell interesse delle persone indicate nell art. 12, che si trovino nelle condizioni ivi previste, la deduzione spetta per l ammontare non dedotto dalle persone stesse, fermo restando l importo complessivamente stabilito. A riguardo merita evidenziare che anche i contributi versati a conviventi more uxorio presenti nello stato di famiglia potranno essere considerati deducibili alla luce di quanto previsto dalla legge 76/2016 (Regolamentazione delle unioni civili tra persone delle stesso sesso e disciplina delle convivenze). 9

10 Le spese mediche rimborsate dai fondi, enti e casse sanitarie Se il contributo versato al Fondo dal lavoratore e/o dal datore di lavoro non supera la soglia dei 3.615,20 Euro, non concorre alla formazione del reddito del lavoratore. Le spese rimborsate non sono detraibili e quelle non rimborsate dal fondo sono detraibili nella misura del 19% per la parte eccedente Euro 129,11. Per il dipendente Se il contributo versato al Fondo dal lavoratore e/o dal datore di lavoro supera la soglia di Euro 3.615,20 (ad esempio Fasi + Assidai), concorre a formare reddito imponibile la parte eccedente lasoglia di Euro 3.615,20. Le spese sanitarie sono detraibili nella misura proporzionale alla quota dei contributi eccedenti la soglia di Euro 3.615,20 per un importo pari al 19% della parte eccedente Euro 129,11. Ovviamente le spese non rimborsate dal Fondo sono detraibili nella misura del 19% della parte eccedente Euro 129,11. Il versamento dei contributi è segnalato nella CU. Il datore di lavoro in qualità di sostituto d imposta provvede ad operare la deduzione delle quote contributive corrisposte al Fondo fino all anzidetto limite di euro 3.615,20 annui. 10

11 Le spese mediche rimborsate dai fondi, enti e casse sanitarie Per le aziende I contributi a carico delle aziende rappresentano una voce di costo del lavoro, deducibile integralmente ai fini della determinazione del reddito di impresa soggetto ad Ires (art. 95, comma 1, e art. 51, lett. a), del TUIR). 11

12 Il regime fiscale dei contributi 12

13 Polizze assicurative ASSICURAZIONI STIPULATE NELL INTERESSE DEL DATORE DI LAVORO Assicurazioni per motivi professionali il datore si assicura contro il rischio di morte del dipendente per motivi professionali, ha il fine di tutelare il datore medesimo contro il rischio di un eventuale richiesta di risarcimento danni da parte dei suoi eredi. l interesse prevalente del datore di lavoro determina, da un punto di vista fiscale: la deducibilità per il datore di lavoro dei premi pagati; la non imponibilità in capo al dipendente, dei suddetti premi, in quanto gli stessi non costituiscono compensi per il dipendente (Circolare 23 dicembre 1997, n. 326). ove beneficiario della polizza per rischio professionale sia il datore, laddove vi siano poi degli accordi che prevedono la retrocessione delle somme incassate a titolo di indennità agli eredi; è prevalente l interesse della società che in questo modo si tutela dal rischio di dover risarcire il danno agli eredi del proprio dipendente; l indennizzo corrisposto al dipendente beneficiario della polizza per l infortunio professionale deve considerarsi un provento tassabile poiché conseguito in sostituzione di redditi ex art. 6, comma 2 del Tuir 13

14 Polizze assicurative ASSICURAZIONI STIPULATE NELL INTERESSE DEL DATORE DI LAVORO Assicurazioni per responsabilità civile garantiscono la copertura delle perdite di carattere patrimoniale conseguenti ad azioni per risarcimento danni intentate da terzi nei confronti dei dipendenti, o direttamente nei confronti del datore, per atti compiuti nell esercizio del loro ufficio l interesse prevalente del datore di lavoro comporta che i premi da questo pagati non costituiscono fringe benefit e dunque non concorrono alla formazione del reddito di lavoro dipendente. l interesse della società consiste nella tutela nel caso di danni a terzi ove la società sia chiamata a rispondere, direttamente o indirettamente (in virtù di specifiche disposizioni contrattuali o di legge), del danno provocato dal dipendente a causa di un attività da cui trae beneficio la società; e nella necessità di assicurare una tranquillità psicologica ai propri dipendenti per il perseguimento di politiche aziendali più efficaci. Risoluzione Agenzia delle Entrate del 9 settembre 2003 n

15 Polizze assicurative ASSICURAZIONI STIPULATE NELL INTERESSE DEL DIPENDENTE tutelano il rischio malattia e consentono, ad esempio, la possibilità per l iscritto di vedersi rimborsate le spese mediche per visite specialistiche, esami diagnostici e degenze ospedaliere con attribuzione di diaria giornaliera Assicurazioni sanitarie I premi versati concorrono a formare reddito per il dipendente, sempre che l importo risulti superiore a euro 258,23 (art. 51, co. 3, tuir) salvo la possibilità di detrarre le spese mediche sostenute, indipendentemente dall eventuale rimborso ottenuto dall assicurazione. 15

16 Polizze assicurative ASSICURAZIONI STIPULATE NELL INTERESSE DEL DIPENDENTE è volta a favorire il lavoratore sotto l aspetto risarcitorio in occasione di eventi fuori dall ambito lavorativo. In via principale, ma non esclusiva, sono volti alla copertura dell evento morte e/o invalidità permanente. Assicurazione per infortuni extraprofessionali I premi versati concorrono a formare reddito per il dipendente (C.M. 326/E/1997), ove eccedenti con altri benefit l importo di euro 258,23 (art. 51, co. 3, tuir). Possono essere previsti per liberalità del datore di lavoro (anche tramite regolamento aziendale) ovvero tramite contrattazione collettiva aziendale; Ai fini del conguaglio fiscale il datore di lavoro dovrà tenere conto delle detrazioni eventualmente spettanti a norma dell articolo 15, co. 1, lett. f) del tuir, per oneri a fronte dei quali lo stesso datore di lavoro ha effettuato trattenute per erogazioni in conformità a contratti collettivi o ad accordi e regolamenti aziendali (art. 23, co. 3, D.P.R. 600/1973). 16

17 Polizze assicurative Premi per assicurazioni aventi ad oggetto il rischio di morte o di invalidità permanente La detraibilità dall imposta lorda di un importo pari al 19% dei seguenti premi di assicurazione, anche se versati all estero o a compagnie estere: per i contratti stipulati o rinnovati sino al 31 dicembre 2000: i premi per le assicurazioni sulla vita e contro gli infortuni, a condizione che il contratto abbia durata non inferiore a cinque anni e non consenta la concessione di prestiti nel periodo di durata minima; per i contratti stipulati o rinnovati dal 1 gennaio 2001: i premi per le assicurazioni aventi per oggetto il rischio di morte, di invalidità permanente non inferiore al 5% o di non autosufficienza nel compimento degli atti quotidiani. Solo in questo ultimo caso la detrazione spetta a condizione che l impresa di assicurazione non abbia facoltà di recedere dal contratto. 17

18 Polizze assicurative Premi per assicurazioni aventi ad oggetto il rischio di morte o di invalidità permanente La misura massima di detrazione ammonta a: 530 euro per i premi pagati a partire dal 2014 per le polizze a copertura del rischio morte e invalidità permanente (compresi i premi per le polizze vita e contro gli infortuni sottoscritte o rinnovate sino al 31 dicembre 2000); (Detrazione massima di euro 101,00 (530x19%); Dal 2016, l importo di euro 530 è aumentato a euro 750 relativamente ai premi per assicurazioni aventi per oggetto il rischio di morte finalizzati alla tutela delle persone con disabilità grave come previsto dall art. 3, comma 3, Legge 104/ ,14 euro per i premi pagati a partire dal 2014 per le polizze aventi ad oggetto il rischio di non autosufficienza nel compimento della vita quotidiana, al netto dei predetti premi aventi per oggetto il rischio di morte o di invalidità permanente. Tali limiti di spesa si riferiscono all ammontare complessivo dei premi che sono stati pagati nel corso di ciascun periodo d imposta, anche con riferimento a più polizze assicurative eventualmente stipulate anche per familiari a carico. ai fini dei predetti limiti, si tiene conto, per i percettori di reddito di lavoro dipendente, anche dei premi pagati all assicurazione in relazione ai quali il datore di lavoro ha effettuato la detrazione in sede di conguaglio. 18

19 Previdenza complementare D.Lgs 252 /2005 L art. 10, comma 1, lett. e-bis) TUIR, sono deducibili: i contributi versati alle forme pensionistiche complementari di cui al D.Lgs 252 del 5 dicembre 2005, alle condizioni e nei limiti previsti dall art. 8 del medesimo decreto il comma 4 dell art. 8, D.Lgs 252/2005 prevede che: I contributi versati dal lavoratore e dal datore di lavoro o committente, sia volontari sia dovuti in base a contratti o accordi collettivi, anche aziendali, alle forme di previdenza complementare, sono deducibili, ai sensi dell art. 10 TUIR, dal reddito complessivo per un importo nonsuperiore a euro 5.164,57; ai fini del computo del limite di euro 5.164,57 si tiene conto anche delle quote accantonate dal datore di lavoro ai fondi di previdenza di cui all art. 105, comma 1, del TUIR. L onere deducibile è gestito dal sostituto d imposta ai sensi dell art. 51, co. 2 lett. h) del Tuir ove trattenute al dipendente dallo stesso datore. Per la parte dei contributi versati che non hanno fruito della deduzione, compresi quelli eccedenti il suddetto ammontare, il contribuente comunica alla forma pensionistica complementare, entro il 31 dicembre dell anno successivo a quello in cui è stato effettuato il versamento, ovvero, se antecedente, alla data in cui sorge il diritto alla prestazione, l importo non dedotto o che non sarà dedotto nella dichiarazione dei redditi. 19

20 Previdenza complementare i contributi versati dal lavoratore e dal datore di lavoro, sia volontari sia dovuti in base a contratti o accordi collettivi, anche aziendali, alle forme di previdenza complementare sono deducibili dal reddito fino a euro 5.164,57 (a tal fine non si considera il TFR versato alla previdenza complementare); per i vecchi fondi con squilibri finanziari (situazione accertata con apposito decreto ministeriale; vedi Fondo Mario Negri per i dirigenti del CCNL Commercio) che, sotto la loro responsabilità, deliberano di derogare alle nuove norme in materia di finanziamento e di prestazioni contenute nel D.Lgs 252/2005 ai contributi a loro versati continua ad applicarsi, anche per gli iscritti successivamente al 31 dicembre 2006, il trattamento tributario previsto dalle norme precedenti: pertanto i contributi versati saranno deducibili senza alcun limite fino a concorrenza del reddito complessivo; non può essere considerato onere deducibile la quota associativa a carico del lavoratore versata al fondo di previdenza complementare, anche se il versamento è effettuato unitamente ai relativi contributi (Ris. n. 96/E/2005), può invece essere considerato onere deducibile la quota di iscrizione (Circ. n. 29/E/2001); i contributi versati alle forme di previdenza complementare per familiari a carico ex art. 12 TUIR sono deducibili fermo restando il limite complessivo di euro 5.164,57 (art. 8, comma 5, D.Lgs 252/2005). 20

21 Previdenza complementare - gli iscritti di prima occupazione Ai lavoratori diprima occupazione successiva alla data dientrata in vigore del presente decreto e, limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari, è consentito, nei venti anni successivi al L art. 8, comma 6, D.lgs 252/2005 recita: quinto anno di partecipazione a tali forme, dedurre dal reddito complessivo contributi eccedenti il limite di euro 5.164,57 pari alla differenza positiva tra l importo di euro ,85 e i contributi effettivamente versati nei primi cinque anni di partecipazione alle forme pensionistiche e comunque per un importo nonsuperiore a euro 2.582,29 annui. 21

22 Previdenza complementare - gli iscritti di prima occupazione per lavoratori di prima occupazione si devono intendere quei soggetti che alla data di entrata in vigore del decreto non erano titolari di una posizione contributiva aperta presso un qualsiasi ente di previdenza; l importo massimo annuale complessivamente deducibile è di euro La circolare dell Agenzia delle entrate n. 70/E/ ,86 ricorrendo le condizioni per l incremento; Il D.Lgs 252/2005 ha l intento di agevolare i soggetti di prima occupazione successiva al 1 gennaio 2007 che, nei primi cinque anni di partecipazione a una forma di previdenza complementare, hanno effettuato versamenti per un importo inferiore al plafond di euro 5.164,57, permettendo loro di costituirsi una adeguata prestazione pensionistica complementare. 22

23 Previdenza complementare - gli iscritti di prima occupazione COSTRUZIONE DEL PLAFOND Contributi versati Differenza rispetto al limite di 5.164, , , , , ,57 Plafond accumulato 2.664, , , , ,85 Al termine dei primi cinque anni (2017) il lavoratore ha accumulato un plafond di euro ,85 (25.822, ); il plafond può essere utilizzato a partire dal sesto anno (2018) e fino al venticinquesimo anno successivo, per dedurre dal proprio reddito complessivo i contributi versati a forme di previdenza complementare, in aggiunta al limite annuale di euro 5.164,57 e fino a concorrenza di euro 2.582,29 annui (per un totale massimo di euro 7.746,86); 23

24 Previdenza complementare - gli iscritti di prima occupazione COSTRUZIONE DEL PLAFOND Contributi versati Differenza rispetto al limite di 5.164, , , , , ,57 Plafond accumulato 2.664, , , , ,85 se il lavoratore, nell anno 2018, versa contributi alla previdenza integrativa per euro 6.000, potrà dedurre dal proprio reddito complessivo i contributi per l intero ammontare, in quanto eccedenti il limite di euro 5.164,57, ma non quello di euro 7.746,86; in tal caso il contribuente, avendo utilizzato il plafond di euro ,85 per euro 835,43 (euro euro 5.164,57), disporrà di un plafond residuo di euro ,42; se il lavoratore, negli anni successivi al 2018 versa in alcuni anni contributi di importo superiore a euro 5.164,57, mentre in altri ne versa di importo inferiore a tale soglia, potrà utilizzare il plafond residuo sino a completo esaurimento, solo negli anni in cui versa contributi eccedenti il limite di euro 5.164,57, fermo restando il limite di euro 7.746,86; se il lavoratore, nei venti anni successivi ai primi cinque, versa sempre contributi per importi inferiori a euro 5.164,57, perde definitivamente la possibilità di utilizzare il plafond accumulato nei primi cinque anni. 24

25 Previdenza complementare - gli iscritti di prima occupazione Rapporti di lavoro con altri datori di lavoro nel quinquennio Per il conteggio dei contributi versati alla previdenza complementare nel quinquennio si deve ritenere che i 5 anni debbano essere considerati di effettivo versamento alla previdenza complementare. Non devono essere considerati: gli anni in cui non sono stati versati contributi in virtù di una mancanza di rapporto di lavoro; gli anni in cui vi è stata una sospensione del rapporto senza versamento della contribuzione, in quanto la norma fa riferimento agli anni di partecipazione e non di iscrizione; il dipendente deve comunicare al nuovo datore di lavoro i contributi e gli anni di versamento alla previdenza complementare nel primo quinquennio anche se riferiti ad altro datore di lavoro (dati presenti nella certificazione unica). 25

26 Seguici su

CIRCOLARE N. 7/E. Roma, 27 aprile 2018

CIRCOLARE N. 7/E Direzione Centrale Coordinamento Normativo Roma, 27 aprile 2018 OGGETTO: Guida alla dichiarazione dei redditi delle persone fisiche relativa all anno d imposta 2017: spese che danno diritto

CIRCOLARE N. 7/E Direzione Centrale Coordinamento Normativo Roma, 27 aprile 2018 OGGETTO: Guida alla dichiarazione dei redditi delle persone fisiche relativa all anno d imposta 2017: spese che danno diritto

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

UBI Previdenza DOCUMENTO SUL REGIME FISCALE. Gruppo Aviva. Fondo Pensione Istituito in Forma di Patrimonio Separato. Aviva Vita S.p.A.

fondo pensione aperto UBI Previdenza Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA ASSICURAZIONI VITA S.p.A. e gestito da AVIVA VITA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre

fondo pensione aperto UBI Previdenza Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA ASSICURAZIONI VITA S.p.A. e gestito da AVIVA VITA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre

Speciale Dichiarazioni

A cura di Pasquale Pirone Spese sanitarie. La detrazione in caso di rimborso Categoria: Irpef Sottocategoria: Detrazione Tavola sinottica Sintesi Le spese sanitarie sono detraibili ai fini IRPEF nella

A cura di Pasquale Pirone Spese sanitarie. La detrazione in caso di rimborso Categoria: Irpef Sottocategoria: Detrazione Tavola sinottica Sintesi Le spese sanitarie sono detraibili ai fini IRPEF nella

CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Documento sul regime fiscale

AZIMUT CAPITAL MANAGEMENT SGR SpA Fondo Pensione Aperto a Contribuzione Definita Documento sul regime fiscale Il presente documento integra il contenuto della Nota Informativa per l adesione al fondo pensione

AZIMUT CAPITAL MANAGEMENT SGR SpA Fondo Pensione Aperto a Contribuzione Definita Documento sul regime fiscale Il presente documento integra il contenuto della Nota Informativa per l adesione al fondo pensione

PuntAlto Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione

Società Cattolica di Assicurazione Società Cooperativa PuntAlto Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione (ai sensi dell art. 13 del decreto legislativo n. 252 del 5 dicembre

Società Cattolica di Assicurazione Società Cooperativa PuntAlto Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione (ai sensi dell art. 13 del decreto legislativo n. 252 del 5 dicembre

FONDO NAZIONALE DI PENSIONE COMPLEMENTARE PER IL PERSONALE NON DIRIGENTE DI POSTE ITALIANE S.P.A. E DELLE SOCIETÀ CONTROLLATE CHE NE APPLICANO IL CCNL

FONDO NAZIONALE DI PENSIONE COMPLEMENTARE PER IL PERSONALE NON DIRIGENTE DI POSTE ITALIANE S.P.A. E DELLE SOCIETÀ CONTROLLATE CHE NE APPLICANO IL CCNL Iscritto all Albo tenuto dalla Covip con il n. 143

FONDO NAZIONALE DI PENSIONE COMPLEMENTARE PER IL PERSONALE NON DIRIGENTE DI POSTE ITALIANE S.P.A. E DELLE SOCIETÀ CONTROLLATE CHE NE APPLICANO IL CCNL Iscritto all Albo tenuto dalla Covip con il n. 143

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

Le spese sanitarie rimborsate nel mod. 730 Riepilogo con esempi

A cura di Serena Pastore Le spese sanitarie rimborsate nel mod. 730 Riepilogo con esempi Categoria: Dichiarazione Sottocategoria: 730 È necessario prestare attenzione alla redazione del Mod. 730 specialmente

A cura di Serena Pastore Le spese sanitarie rimborsate nel mod. 730 Riepilogo con esempi Categoria: Dichiarazione Sottocategoria: 730 È necessario prestare attenzione alla redazione del Mod. 730 specialmente

Circolare n. 167 del 5 Dicembre 2017

Circolare n. 167 del 5 Dicembre 2017 Comunicazione al fondo pensione dei contributi non dedotti entro fine anno Gentile cliente, con la presente desideriamo informarla che i soggetti (lavoratori dipendenti,

Circolare n. 167 del 5 Dicembre 2017 Comunicazione al fondo pensione dei contributi non dedotti entro fine anno Gentile cliente, con la presente desideriamo informarla che i soggetti (lavoratori dipendenti,

DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa DOCUMENTO SUL REGIME FISCALE REGIME FISCALE DEI CONTRIBUTI I contributi versati dall Aderente alle forme pensionistiche complementari di cui al D.lgs. 5 dicembre 2005, n.

Allegato alla Nota Informativa DOCUMENTO SUL REGIME FISCALE REGIME FISCALE DEI CONTRIBUTI I contributi versati dall Aderente alle forme pensionistiche complementari di cui al D.lgs. 5 dicembre 2005, n.

Contributo versato dal lavoratore o dal datore di lavoro in conformità a disposizioni di contratto o di accordo o di regolamento aziendale

Disciplina tributaria dei contributi associativi corrisposti dai lavoratori dipendenti iscritti a M.G.A. in qualità di soci collettivi (o dai datori di lavoro) in conformità delle disposizioni di contratto

Disciplina tributaria dei contributi associativi corrisposti dai lavoratori dipendenti iscritti a M.G.A. in qualità di soci collettivi (o dai datori di lavoro) in conformità delle disposizioni di contratto

IntegrazionePensionisticaAurora

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

DOCUMENTO SUL REGIME FISCALE

FONDO PENSIONE PREVIBANK iscritto all Albo dei Fondi Pensione al n. 1059 DOCUMENTO SUL REGIME FISCALE (aggiornato al 1 Luglio 2014) Pagina 1 di 6 Versione Luglio 2014 PREMESSA Le informazioni fornite nel

FONDO PENSIONE PREVIBANK iscritto all Albo dei Fondi Pensione al n. 1059 DOCUMENTO SUL REGIME FISCALE (aggiornato al 1 Luglio 2014) Pagina 1 di 6 Versione Luglio 2014 PREMESSA Le informazioni fornite nel

Previdenza complementare e gestione del TFR

Previdenza complementare e gestione del TFR La disciplina fiscale dei contributi e delle prestazioni Guido Marzorati - Domenico Miscioscia Assolombarda Milano Monza e Brianza 20 marzo 2018 I VANTAGGI FISCALI

Previdenza complementare e gestione del TFR La disciplina fiscale dei contributi e delle prestazioni Guido Marzorati - Domenico Miscioscia Assolombarda Milano Monza e Brianza 20 marzo 2018 I VANTAGGI FISCALI

GENERAFUTURO. Piano individuale pensionistico di tipo assicurativo Fondo Pensione. Documento sul regime fiscale (ed. 07/18)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 07/18) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 07/18) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO. Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 05/17)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 05/17) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 05/17) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

Speciale Dichiarazioni

A cura di Devis Nucibella Detrazione assicurazione vita infortuni morte e invalidità Categoria: Dichiarazione Sottocategoria: Modello Redditi 2018 Di cosa si tratta? La detrazione Per i premi pagati per

A cura di Devis Nucibella Detrazione assicurazione vita infortuni morte e invalidità Categoria: Dichiarazione Sottocategoria: Modello Redditi 2018 Di cosa si tratta? La detrazione Per i premi pagati per

Circolare n. 176 del 14 Dicembre 2018

Circolare n. 176 del 14 Dicembre 2018 Contributi a fondi pensione non dedotti nel modello Redditi 2018: comunicazione entro il 31 dicembre 2018 Gentile cliente, con la presente desideriamo informarla che

Circolare n. 176 del 14 Dicembre 2018 Contributi a fondi pensione non dedotti nel modello Redditi 2018: comunicazione entro il 31 dicembre 2018 Gentile cliente, con la presente desideriamo informarla che

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

Ministero del Lavoro, della Salute e delle Politiche Sociali

Ministero del Lavoro, della Salute e delle Politiche Sociali IL MINISTRO VISTO l articolo 9 del decreto legislativo 30 dicembre 1992 n. 502, e successive modifiche e integrazioni, il quale prevede la costituzione

Ministero del Lavoro, della Salute e delle Politiche Sociali IL MINISTRO VISTO l articolo 9 del decreto legislativo 30 dicembre 1992 n. 502, e successive modifiche e integrazioni, il quale prevede la costituzione

DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE "ARC LIFE LINE" PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO (PIP) DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE "ARC LIFE LINE" PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO (PIP) DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Fondo Pensione FNM DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE Aggiornamento 10 settembre 2019 Regime fiscale applicabile agli iscritti in data successiva al 1 gennaio 2007 ed ai contributi versati dai lavoratori già iscritti a partire

DOCUMENTO SUL REGIME FISCALE Aggiornamento 10 settembre 2019 Regime fiscale applicabile agli iscritti in data successiva al 1 gennaio 2007 ed ai contributi versati dai lavoratori già iscritti a partire

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Gruppo Cariparma Friuladria. Il Fondo Pensione Gruppo Cariparma Friuladria si assume

DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Gruppo Cariparma Friuladria. Il Fondo Pensione Gruppo Cariparma Friuladria si assume

CAMERA DEI DEPUTATI INDAGINE CONOSCITIVA IN MATERIA DI FONDI INTEGRATIVI DEL SERVIZIO SANITARIO. Roma, 6 febbraio 2019

l CAMERA DEI DEPUTATI INDAGINE CONOSCITIVA IN MATERIA DI FONDI INTEGRATIVI DEL SERVIZIO SANITARIO Roma, 6 febbraio 2019 1 Signor Presidente, signori Onorevoli Commissari, Ringraziamo per l opportunità

l CAMERA DEI DEPUTATI INDAGINE CONOSCITIVA IN MATERIA DI FONDI INTEGRATIVI DEL SERVIZIO SANITARIO Roma, 6 febbraio 2019 1 Signor Presidente, signori Onorevoli Commissari, Ringraziamo per l opportunità

Pioneer Futuro Documento sul Regime Fiscale

Pioneer Futuro Documento sul Regime Fiscale Il presente documento è aggiornato al 1 gennaio 2015. Il presente documento integra il contenuto della nota informativa relativa all adesione al fondo pensione

Pioneer Futuro Documento sul Regime Fiscale Il presente documento è aggiornato al 1 gennaio 2015. Il presente documento integra il contenuto della nota informativa relativa all adesione al fondo pensione

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

Trattamento fiscale dei contributi versati alla Cassa Mutua Nazionale e delle spese sanitarie rimborsate nel 2016.

Roma 9 Marzo 2017 CIRCOLARE N. 5 / 2017 Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali e p.c. Ai Membri del Comitato Amministratore

Roma 9 Marzo 2017 CIRCOLARE N. 5 / 2017 Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali e p.c. Ai Membri del Comitato Amministratore

FONDO PENSIONE APERTO TESEO

FONDO PENSIONE APERTO TESEO istituito dalla Società Reale Mutua di Assicurazioni (Gruppo Reale Mutua) iscritto all Albo tenuto dalla COVIP con il n. 17 Documento sul regime fiscale Il presente documento

FONDO PENSIONE APERTO TESEO istituito dalla Società Reale Mutua di Assicurazioni (Gruppo Reale Mutua) iscritto all Albo tenuto dalla COVIP con il n. 17 Documento sul regime fiscale Il presente documento

iscritto all Albo tenuto dalla COVIP con il n DOCUMENTO SUL REGIME FISCALE (aggiornato al 16/05/2018)

") FI PACI FONDO PENSIONE INTEGRATIVO DEI DIPENDENTI ACI INFORMATICA iscritto all Albo tenuto dalla COVIP con il n. 1226 DOCUMENTO SUL REGIME FISCALE (aggiornato al 16/05/2018) FIPACI Documento sul regime

FI PACI FONDO PENSIONE INTEGRATIVO DEI DIPENDENTI ACI INFORMATICA iscritto all Albo tenuto dalla COVIP con il n. 1226 DOCUMENTO SUL REGIME FISCALE (aggiornato al 16/05/2018) FIPACI Documento sul regime

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n.5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n.5092 (art. 13 del decreto legislativo n. 252 del

PROGETTO PENSIONE SICURA

Allegato alla Nota Informativa PROGETTO PENSIONE SICURA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE Iscritto all Albo tenuto dalla Covip con il n. 5089 DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa PROGETTO PENSIONE SICURA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE Iscritto all Albo tenuto dalla Covip con il n. 5089 DOCUMENTO SUL REGIME FISCALE

RISOLUZIONE N245/E. Direzione Centrale Normativa e Contenzioso. Roma,23 luglio 2002

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

FONDO PENSIONE APERTO TESEO

FONDO PENSIONE APERTO TESEO istituito dalla Società Reale Mutua di Assicurazioni (Gruppo Reale Mutua) iscritto all Albo tenuto dalla COVIP con il n. 17 Documento sul regime fiscale Il presente documento

FONDO PENSIONE APERTO TESEO istituito dalla Società Reale Mutua di Assicurazioni (Gruppo Reale Mutua) iscritto all Albo tenuto dalla COVIP con il n. 17 Documento sul regime fiscale Il presente documento

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 2017 PREMESSA Le informazioni fornite nel presente documento costituiscono una sintesi della normativa fiscale applicabile alla previdenza complementare. Il sistema che il

DOCUMENTO SUL REGIME FISCALE 2017 PREMESSA Le informazioni fornite nel presente documento costituiscono una sintesi della normativa fiscale applicabile alla previdenza complementare. Il sistema che il

Programma Per Te. Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n.

Iscritto all Albo tenuto dalla Covip con il n.") Programma Per Te Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n. 5033 DOCUMENTO SUL REGIME FISCALE DOCUMENTO SUL REGIME FISCALE

Programma Per Te Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n. 5033 DOCUMENTO SUL REGIME FISCALE DOCUMENTO SUL REGIME FISCALE

Programma Per Te. Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n.

Iscritto all Albo tenuto dalla Covip con il n.") Programma Per Te Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n. 5033 DOCUMENTO SUL REGIME FISCALE DOCUMENTO SUL REGIME FISCALE

Programma Per Te Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n. 5033 DOCUMENTO SUL REGIME FISCALE DOCUMENTO SUL REGIME FISCALE

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n.5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n.5092 (art. 13 del decreto legislativo n. 252 del

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

CIRCOLARE N. 16 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 30 novembre 2016. CIRCOLARE N. 16 / 2016. Le polizze assicurative stipulate da società e riferite ai propri amministratori In questa informativa si intendono tratteggiare

Egregi CLIENTI - Loro SEDI Treviso, 30 novembre 2016. CIRCOLARE N. 16 / 2016. Le polizze assicurative stipulate da società e riferite ai propri amministratori In questa informativa si intendono tratteggiare

Sara Multistrategy PIP

Società del Gruppo Sara Sara Multistrategy PIP Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n.5072 (art. 13 del decreto legislativo

Società del Gruppo Sara Sara Multistrategy PIP Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n.5072 (art. 13 del decreto legislativo

DOCUMENTO SUL REGIME FISCALE

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale - Fondi Pensione Preesistenti - numero 1146 DOCUMENTO SUL REGIME FISCALE - Documento approvato dal Consiglio di amministrazione del 9 maggio 2017 -

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale - Fondi Pensione Preesistenti - numero 1146 DOCUMENTO SUL REGIME FISCALE - Documento approvato dal Consiglio di amministrazione del 9 maggio 2017 -

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Piano Individuale Pensionistico di tipo Assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n Documento sul regime fiscale

CENTO STELLE REALE Piano Individuale Pensionistico di tipo Assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n. 5052 Documento sul regime fiscale Il presente documento integra il contenuto

CENTO STELLE REALE Piano Individuale Pensionistico di tipo Assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n. 5052 Documento sul regime fiscale Il presente documento integra il contenuto

ALLEGATO 1 Documento sul regime fiscale

ALLEGATO 1 Documento sul regime fiscale approvato dal Consiglio di Amministrazione del Fondo il 15 di settembre 2016 Sommario Documento sul regime fiscale... 1 Regime fiscale dei contributi... 3 Regime

ALLEGATO 1 Documento sul regime fiscale approvato dal Consiglio di Amministrazione del Fondo il 15 di settembre 2016 Sommario Documento sul regime fiscale... 1 Regime fiscale dei contributi... 3 Regime

PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE ISCRITTO ALL ALBO TENUTO DALLA COVIP AL N. 5074

PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE ISCRITTO ALL ALBO TENUTO DALLA COVIP AL N. 5074 DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa

PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE ISCRITTO ALL ALBO TENUTO DALLA COVIP AL N. 5074 DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa

Programma Per Te. Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n.

Iscritto all Albo tenuto dalla Covip con il n.") Programma Per Te Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n. 5033 DOCUMENTO SUL REGIME FISCALE DOCUMENTO SUL REGIME FISCALE

Programma Per Te Piano individuale pensionistico di tipo assicurativo Fondo Pensione (PIP) Iscritto all Albo tenuto dalla Covip con il n. 5033 DOCUMENTO SUL REGIME FISCALE DOCUMENTO SUL REGIME FISCALE

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE ISCRITTO ALL ALBO TENUTO DALLA COVIP AL N. 5074

PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE ISCRITTO ALL ALBO TENUTO DALLA COVIP AL N. 5074 DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa

PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE ISCRITTO ALL ALBO TENUTO DALLA COVIP AL N. 5074 DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa

Documento sul Regime Fiscale aggiornato al 30 marzo 2018

Documento sul Regime Fiscale aggiornato al 30 marzo 2018 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire

Documento sul Regime Fiscale aggiornato al 30 marzo 2018 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire

Previdenza Attiva. Documento sul regime fiscale Allegato alla Nota Informativa di BG Previdenza Attiva. Linea Previdenza Complementare

Linea Previdenza Complementare BG Previdenza Attiva Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5016 (art. 13 del decreto legislativo

Linea Previdenza Complementare BG Previdenza Attiva Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5016 (art. 13 del decreto legislativo

Documento sul regime fiscale

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Con le modifiche deliberate dal Consiglio di Amministrazione del 22 febbraio Documento sul. Regime fiscale A L B O C O V I P N.

Con le modifiche deliberate dal Consiglio di Amministrazione del 22 febbraio 2018 2018 Documento sul Regime A L B O C O V I P N. 1 2 4 1 DOCUMENTO SULLE ANTICIPAZIONI Approvato con Delibera del Consiglio

Con le modifiche deliberate dal Consiglio di Amministrazione del 22 febbraio 2018 2018 Documento sul Regime A L B O C O V I P N. 1 2 4 1 DOCUMENTO SULLE ANTICIPAZIONI Approvato con Delibera del Consiglio

F.P.G.G. Fondo Pensione dei dipendenti delle società del Gruppo Generali

F.P.G.G. Fondo Pensione dei dipendenti delle società del Gruppo Generali 1. REGIME FISCALE DEI CONTRIBUTI DOCUMENTO SUL REGIME FISCALE (Aggiornamento MAGGIO 2015) I contributi versati dall Associato alla

F.P.G.G. Fondo Pensione dei dipendenti delle società del Gruppo Generali 1. REGIME FISCALE DEI CONTRIBUTI DOCUMENTO SUL REGIME FISCALE (Aggiornamento MAGGIO 2015) I contributi versati dall Associato alla

Premi di produttività e welfare

Premi di produttività e welfare Disciplina fiscale: adempimenti e casi Speaker Francesca Affini 22 novembre 2017 CU 2017 CU2018 (?) 571 codice 1 o 2 (2000 o 2500)? 572 e 573 2 in presenza di forme di partecipazione

Premi di produttività e welfare Disciplina fiscale: adempimenti e casi Speaker Francesca Affini 22 novembre 2017 CU 2017 CU2018 (?) 571 codice 1 o 2 (2000 o 2500)? 572 e 573 2 in presenza di forme di partecipazione

Il presente documento è valido a decorrere dal 31 maggio 2017

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip Documento sul regime fiscale Il presente

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip Documento sul regime fiscale Il presente

Ad uso degli Uffici 50&Più Caaf e strutture convenzionate Anno X - N. 3 / 2015

ORIENTAMENTI FISCALI Ad uso degli Uffici 50&Più Caaf e strutture convenzionate Anno X - N. 3 / 2015 Mod. 730/2015: contributi versati a enti o casse con fine esclusivamente assistenziale - contributi versati

ORIENTAMENTI FISCALI Ad uso degli Uffici 50&Più Caaf e strutture convenzionate Anno X - N. 3 / 2015 Mod. 730/2015: contributi versati a enti o casse con fine esclusivamente assistenziale - contributi versati

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

La fonte normativa. E iscritto alla ANAGRAFE dei FONDI SANITARI con il numero

Presentazione 1 La Mission Il Fondo opera allo scopo di erogare ai dipendenti delle Aziende e/o agli iscritti delle Associazioni, prestazioni integrative e/o aggiuntive dell assistenza fornita dal Servizio

Presentazione 1 La Mission Il Fondo opera allo scopo di erogare ai dipendenti delle Aziende e/o agli iscritti delle Associazioni, prestazioni integrative e/o aggiuntive dell assistenza fornita dal Servizio

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

La detassazione dei premi e il welfare aziendale

La detassazione dei premi e il welfare aziendale Conversione del Premio di Risultato Marco Massenz 19/06/2019 Conversione del Premio di Risultato PdR Step 1 Accordo Sindacale La possibilità di sostituire

La detassazione dei premi e il welfare aziendale Conversione del Premio di Risultato Marco Massenz 19/06/2019 Conversione del Premio di Risultato PdR Step 1 Accordo Sindacale La possibilità di sostituire

Piano Individuale Pensionistico di tipo Assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n Documento sul regime fiscale

CENTO STELLE REALE Piano Individuale Pensionistico di tipo Assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n. 5052 Documento sul regime fiscale Il presente documento integra il contenuto

CENTO STELLE REALE Piano Individuale Pensionistico di tipo Assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n. 5052 Documento sul regime fiscale Il presente documento integra il contenuto

Politiche di welfare: aspetti tributari

Politiche di welfare: aspetti tributari 1 /13 Reddito di lavoro dipendente: definizione Articolo 51 del TUIR 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque

Politiche di welfare: aspetti tributari 1 /13 Reddito di lavoro dipendente: definizione Articolo 51 del TUIR 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque

Documento sul regime fiscale

Documento sul regime fiscale (aggiornato al 01/05/2017) Documento sul regime fiscale 1 di 8 Premessa Le informazioni fornite nel presente documento costituiscono una sintesi della normativa fiscale applicabile

Documento sul regime fiscale (aggiornato al 01/05/2017) Documento sul regime fiscale 1 di 8 Premessa Le informazioni fornite nel presente documento costituiscono una sintesi della normativa fiscale applicabile

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati I contributi versati a fondi pensione sono deducibili, dal reddito complessivo dell aderente, per un

DOCUMENTO SUL REGIME FISCALE 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati I contributi versati a fondi pensione sono deducibili, dal reddito complessivo dell aderente, per un

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015)

") DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

CASSA DI PREVIDENZA PER I DIRIGENTI DEL GRUPPO FINMECCANICA FONDO PENSIONE COMPLEMENTARE

Documento sul regime fiscale (dati aggiornati al 30.04.2015) 1. REGIME FISCALE DEL FONDO La Cassa di Previdenza per i Dirigenti del Gruppo Finmeccanica fondo pensione complementare non è soggetto ad IRPEF,

Documento sul regime fiscale (dati aggiornati al 30.04.2015) 1. REGIME FISCALE DEL FONDO La Cassa di Previdenza per i Dirigenti del Gruppo Finmeccanica fondo pensione complementare non è soggetto ad IRPEF,

COPERTURE SANITARIE COLLETTIVE O AZIENDALI

COPERTURE SANITARIE COLLETTIVE O AZIENDALI Vantaggi Fiscali Copertura Sanitaria Integrativa Aziendale Già la riforma sanitaria contenuta nei DD.LLggss. 502/92, 517/93 e 229/99 prevedeva la creazione di

COPERTURE SANITARIE COLLETTIVE O AZIENDALI Vantaggi Fiscali Copertura Sanitaria Integrativa Aziendale Già la riforma sanitaria contenuta nei DD.LLggss. 502/92, 517/93 e 229/99 prevedeva la creazione di

ALIFOND FONDO NAZIONALE PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELL INDUSTRIA ALIMENTARE E DEI SETTORI AFFINI

Allegato alla Nota Informativa ALIFOND FONDO NAZIONALE PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELL INDUSTRIA ALIMENTARE E DEI SETTORI AFFINI DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale

Allegato alla Nota Informativa ALIFOND FONDO NAZIONALE PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELL INDUSTRIA ALIMENTARE E DEI SETTORI AFFINI DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale

Il Sistema Welfare ed il ruolo degli Attuari:

Il Sistema Welfare ed il ruolo degli Attuari: Fondi Sanitari Integrativi Dott. Ivano Pastorelli Roma, 6 giugno 2013 Normativa legge n. 833 del 23 dicembre 1978: Istituzione Sistema Sanitario Nazionale

Il Sistema Welfare ed il ruolo degli Attuari: Fondi Sanitari Integrativi Dott. Ivano Pastorelli Roma, 6 giugno 2013 Normativa legge n. 833 del 23 dicembre 1978: Istituzione Sistema Sanitario Nazionale

Elios Previdenza 2007 Piano Individuale Pensionistico di tipo assicurativo fondo pensione

Elios Previdenza 2007 Piano Individuale Pensionistico di tipo assicurativo fondo pensione DOCUMENTO SUL REGIME FISCALE Il presente documento è aggiornato alla data del 1 luglio 2014 Premessa La partecipazione

Elios Previdenza 2007 Piano Individuale Pensionistico di tipo assicurativo fondo pensione DOCUMENTO SUL REGIME FISCALE Il presente documento è aggiornato alla data del 1 luglio 2014 Premessa La partecipazione

DOCUMENTO SUL REGIME FISCALE. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") ARCO FONDO NAZIONALE PENSIONE FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL LEGNO, SUGHERO, MOBILE ARREDAMENTO, BOSCHIVI/FORESTALI, LATERIZI E MANUFATTI IN CEMENTO, LAPIDEI, MANIGLIE

ARCO FONDO NAZIONALE PENSIONE FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL LEGNO, SUGHERO, MOBILE ARREDAMENTO, BOSCHIVI/FORESTALI, LATERIZI E MANUFATTI IN CEMENTO, LAPIDEI, MANIGLIE

DOCUMENTO SUL REGIME FISCALE 1

DOCUMENTO SUL REGIME FISCALE 1 1 Deliberato dal Consiglio di Amministrazione in data 22 luglio 2014 Sommario REGIME FISCALE DEI CONTRIBUTI... 3 Contributi versati fino al 31 dicembre 2006... 3 Contributi

DOCUMENTO SUL REGIME FISCALE 1 1 Deliberato dal Consiglio di Amministrazione in data 22 luglio 2014 Sommario REGIME FISCALE DEI CONTRIBUTI... 3 Contributi versati fino al 31 dicembre 2006... 3 Contributi

DOCUMENTO SUL REGIME FISCALE. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") ASSOCIAZIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - Fondo Pensione Iscrizione Albo F.P. N. 1155 Viale Castello della Magliana, 25-00148 ROMA - Tel. 06/6569.2948 - Fax 06/6569.2956 Codice Fiscale 80031310586

ASSOCIAZIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - Fondo Pensione Iscrizione Albo F.P. N. 1155 Viale Castello della Magliana, 25-00148 ROMA - Tel. 06/6569.2948 - Fax 06/6569.2956 Codice Fiscale 80031310586

Documento sul regime fiscale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

FONDO NAZIONALE DI PENSIONE COMPLEMENTARE PER IL PERSONALE NON DIRIGENTE DI POSTE ITALIANE S.P.A. E DELLE SOCIETÀ CONTROLLATE CHE NE APPLICANO IL CCNL

FONDO NAZIONALE DI PENSIONE COMPLEMENTARE PER IL PERSONALE NON DIRIGENTE DI POSTE ITALIANE S.P.A. E DELLE SOCIETÀ CONTROLLATE CHE NE APPLICANO IL CCNL Iscritto all Albo tenuto dalla Covip con il n. 143

FONDO NAZIONALE DI PENSIONE COMPLEMENTARE PER IL PERSONALE NON DIRIGENTE DI POSTE ITALIANE S.P.A. E DELLE SOCIETÀ CONTROLLATE CHE NE APPLICANO IL CCNL Iscritto all Albo tenuto dalla Covip con il n. 143

GUIDA AL FONDO SANITARIO CONTRATTUALE

GUIDA AL FONDO SANITARIO CONTRATTUALE Dipendenti Società aderenti Gruppo Poste italiane c.c.n.l. 30.11.2017 CALL CENTER DEDICATO POSTEVITA: 800.31.61.81. Attivo dal lunedì al venerdì dalle ore 9:30 alle

GUIDA AL FONDO SANITARIO CONTRATTUALE Dipendenti Società aderenti Gruppo Poste italiane c.c.n.l. 30.11.2017 CALL CENTER DEDICATO POSTEVITA: 800.31.61.81. Attivo dal lunedì al venerdì dalle ore 9:30 alle

UNIPOLSAI PREVIDENZA FPA

UNIPOLSAI PREVIDENZA FPA Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 DOCUMENTO SUL REGIME FISCALE ll presente documento è volto ad integrare le informazioni in materia di regime

UNIPOLSAI PREVIDENZA FPA Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 DOCUMENTO SUL REGIME FISCALE ll presente documento è volto ad integrare le informazioni in materia di regime

Libero Domani. Documento sul regime fiscale. Società del Gruppo Sara

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Fondo Pensione FNM DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE Regime fiscale applicabile agli iscritti in data successiva al 1 gennaio 2007 ed ai contributi versati dai lavoratori già iscritti a partire dal 1 gennaio 2007 1. FASE DEI

DOCUMENTO SUL REGIME FISCALE Regime fiscale applicabile agli iscritti in data successiva al 1 gennaio 2007 ed ai contributi versati dai lavoratori già iscritti a partire dal 1 gennaio 2007 1. FASE DEI

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

UNIPOLSAI PREVIDENZA FUTURA

UnipolSai Previdenza Futura UNIPOLSAI PREVIDENZA FUTURA Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione iscritto all Albo tenuto dalla Covip con il n. 5099 DOCUMENTO SUL REGIME FISCALE

UnipolSai Previdenza Futura UNIPOLSAI PREVIDENZA FUTURA Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione iscritto all Albo tenuto dalla Covip con il n. 5099 DOCUMENTO SUL REGIME FISCALE

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 05/17)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 05/17) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 05.2017 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 05/17) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 05.2017 Documento sul regime

RISOLUZIONE N. 96/E QUESITO

RISOLUZIONE N. 96/E Direzione Centrale Normativa e Contenzioso Roma, 25 luglio 2005 Oggetto: Istanza di Interpello Art. 11, legge 27 luglio 2000, n. 212. - X Contributi di assistenza sanitaria integrativa.

RISOLUZIONE N. 96/E Direzione Centrale Normativa e Contenzioso Roma, 25 luglio 2005 Oggetto: Istanza di Interpello Art. 11, legge 27 luglio 2000, n. 212. - X Contributi di assistenza sanitaria integrativa.

Il presente documento è valido a decorrere dal 29 marzo 2018

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip Documento sul regime fiscale Il presente

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip Documento sul regime fiscale Il presente