LE COOPERATIVE SOCIALI. Relatori: Claudia Tesio Giorgio Agnello

|

|

|

- Aniello Montanari

- 8 anni fa

- Visualizzazioni

Transcript

1 LE COOPERATIVE SOCIALI Relatori: Claudia Tesio Giorgio Agnello 11 novembre 2014

2 LEGGE 8 novembre 1991 n. 381 Art. 1 Definizione Le cooperative sociali hanno lo scopo di perseguire l INTERESSE GENERALE della comunità ALLA PROMOZIONE UMANA e ALL INTEGRAZIONE SOCIALE dei cittadini. 2

3 LEGGE 8 novembre 1991 n. 381 Le cooperative sociali sono tali in quanto: - svolgono determinate attività di rilevanza sociale - agiscono nell interesse dei destinatari di queste attività, gli utenti e le persone svantaggiate. L atto costitutivo di una cooperativa sociale deve contenere l indicazione specifica dell oggetto sociale con riferimento ai requisiti e agli interessi dei soci. 3

4 Cooperative sociali: MUTUALITA Ai sensi dell art. 111 septies disp. att. c.c. le cooperative sociali, qualora rispettino le norme di cui alla Legge 8 novembre 1991 n. 381, sono considerate, indipendentemente dai requisiti di cui all art c.c., cooperative a MUTUALITA PREVALENTE. 4

5 Cooperative sociali: MUTUALITA Mutualità ESTERNA L attività non è indirizzata esclusivamente ai soci bensì a una categoria di soggetti disagiati o svantaggiati che possono essere esterni alla base sociale 5

6 Cooperative sociali: MUTUALITA Mutualità INTERNA Procurare ai SOCI: beni e servizi ad un prezzo inferiore a quello praticato dal mercato; possibilità di lavoro a condizioni piu convenienti 6

7 Cooperative sociali:onlus In base all art. 10, comma 8, del Dlgs. n. 460 del 1997 le cooperative sociali, nel rispetto della loro struttura e delle loro finalità, sono in ogni caso considerate ONLUS. L automatica qualificazione come ONLUS comporta che le cooperative sociali non sono tenute ad adeguare i propri statuti o atti costituitivi alle disposizioni dell art.10, comma 1, del Dlgs. n. 460/1997, ivi compresa l uso nella denominazione dell acronimo ONLUS. 7

8 Cooperative sociali:impresa SOCIALE Le cooperative sociali risultano anche agevolate nell acquisizione dello status di IMPRESA SOCIALE, in quanto non viene richiesto loro di uniformarsi a tutti i vincoli introdotti dal Dlgs. 155/2006. I vincoli che devono essere espressamente previsti dallo Statuto sono: - redigere e depositare presso il Registro delle Imprese il bilancio sociale; - prevedere forme di coinvolgimento dei lavoratori e destinatari delle attività 8

9 Cooperative sociali «A» e «B» Ai sensi dell art. 1 Legge 381/1991, le cooperative sociali, nel perseguimento del loro fine solidaristico, possono svolgere esclusivamente le seguenti attività: a) gestione di servizi socio-sanitari ed educativi (cooperative di tipo A); 9

gestione di servizi socio-sanitari ed")

10 Cooperative sociali «A» e «B» b) svolgimento di attività diverse agricole, industriali, commerciali o di servizi finalizzate all inserimento lavorativo di persone svantaggiate (cooperative di tipo B) 10

11 Cooperative sociali a scopo plurimo Oltre alle cooperative sociali di tipo A e B si ammette, la costituzione di cooperative sociali a scopo plurimo, a condizione che: dall oggetto sociale della cooperativa emerga il collegamento funzionale tra le attività di tipo A e B ; 11

12 Cooperative sociali a scopo plurimo l organizzazione amministrativa della cooperativa permetta la netta separazione delle gestioni relative alle attività esercitate In ogni caso le coop sociali sono sottoposte a vigilanza attraverso la revisione ANNUALE 12

13 Cooperative sociali Iscrizione Albo nazionale L iscrizione all Albo ha carattere costitutivo ed essenziale per il riconoscimento delle agevolazioni previste per il settore di appartenenza. Le cooperative sociali devono iscriversi nella sezione cooperative a mutualità prevalente, specificando la categoria di appartenenza cooperative sociali, tipo A o B o entrambe. 13

14 Cooperative sociali Albo Regionale Ogni Regione ha istituito un proprio albo regionale al quale le cooperative sociali sono tenute a iscriversi per poter beneficiare di contributi e/o finanziamenti regionali. La Regione, a sua volta, affida alle Provincie il compito della raccolta tramite sistema informatico delle domande d iscrizione, mantenimento e cancellazione. 14

15 Cooperative sociali Albo Regionale La Regione Piemonte con L.R. 9/6/1994 n. 18, modificata e integrata con L.R. 22/10/1996 n. 76 ha provveduto a riconoscere e valorizzare questo importante settore di società civile, istituendo l' Albo regionale. 15

16 Cooperative sociali Albo Regionale I requisiti per l'iscrizione all Albo Regionale sono stati fissati con deliberazione della Giunta regionale n del (B.U. n. 35 del 31/08/1994). Con D.G.R. n in data 21/02/2013 è stato deliberato in merito all integrazione d iscrizione per le cooperative sociali che intendono svolgere entrambe le attività. 16

17 Cooperative sociali Tipologie di soci Nelle cooperative sociali i soci cooperatori possono essere distinti in: soci lavoratori ordinari; soci lavoratori svantaggiati (riscontrabili nelle sole cooperative di tipo B ) 17

18 Cooperative sociali Tipologie di soci I soci lavoratori SVANTAGGIATI devono appartenere ad una delle categorie di svantaggiati tassativamente determinate dall art. 4 della Legge 381/1991.Sono considerate persone svantaggiate: gli invalidi fisici, psichici e sensoriali; gli ex degenti di ospedali psichiatrici, anche giudiziari; 18

19 Cooperative sociali Tipologie di soci i soggetti in trattamento psichiatrico; i tossicodipendenti; gli alcolisti; i minori, in età lavorativa, in situazioni di difficoltà familiare; le persone detenute o internate negli istituti penitenziari; 19

20 Cooperative sociali Tipologie di soci i condannati e gli internati ammessi alle misure alternative alla detenzione e al lavoro all esterno ai sensi dell art. 21 della Legge 345/1975 e successive modificazioni; i soggetti eventualmente individuati con apposito decreto del Presidente del Consiglio dei Ministri. 20

21 Cooperative sociali Tipologie di soci Le persone svantaggiate devono costituire almeno il 30% dei lavoratori della cooperativa e, compatibilmente con il loro stato soggettivo, essere socie della cooperativa stessa. 21

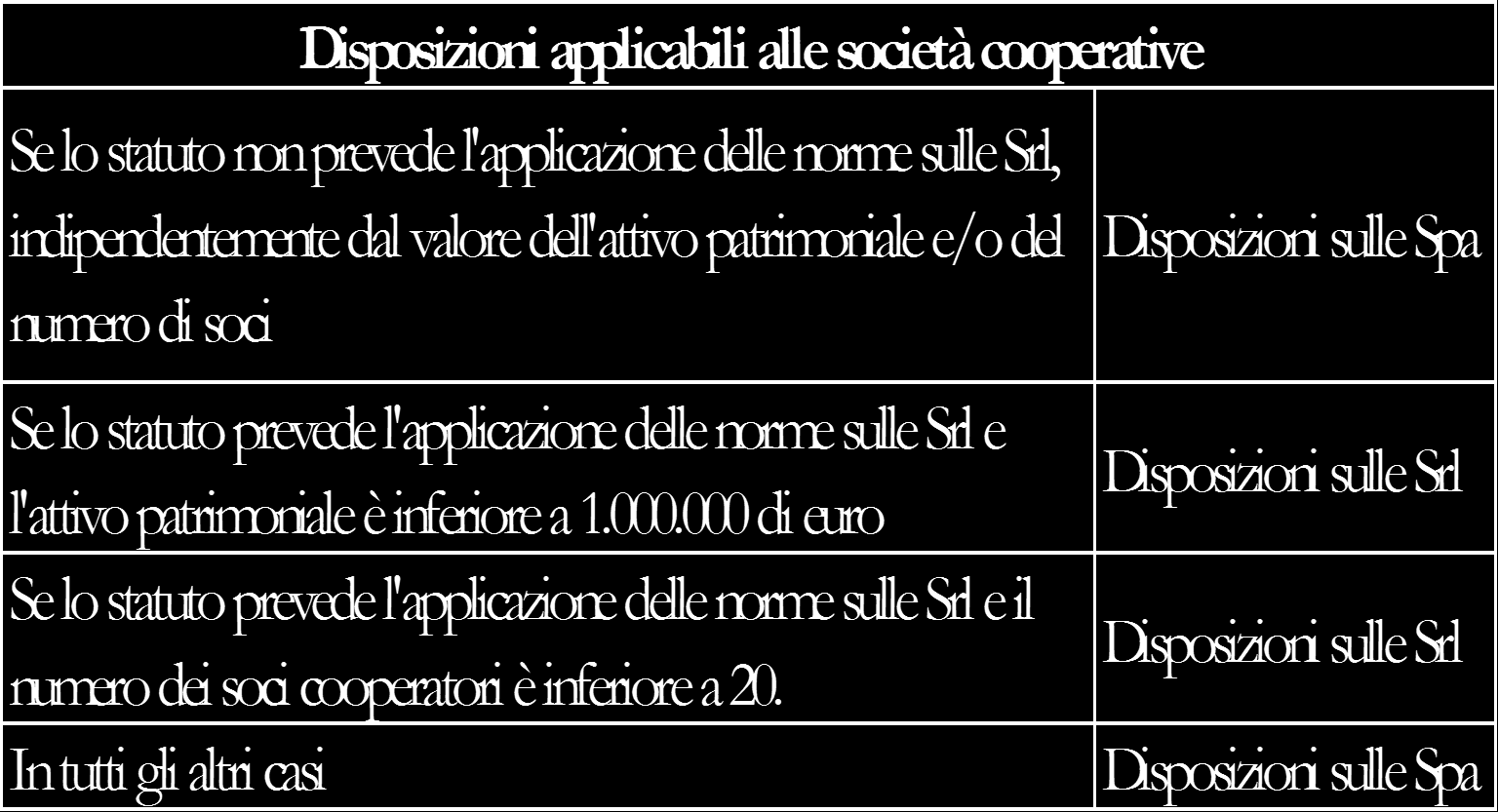

22 L impostazione e le scritture contabili relative Le cooperative sociali sono obbligate alla tenuta dei libri obbligatori previsti dall art C.C., nonché delle scritture contabili in regime di contabilità ordinaria. In materia di bilancio, si applicano in quanto compatibili, le disposizioni sulle SPA o, quando lo statuto lo prevede, quelle sulle SRL, in determinate condizioni. 22

23 23

24 Per effetto di alcune disposizioni particolari previste dal Codice Civile, è necessario che il sistema contabile adottato possa accogliere tali elementi, per permetterne direttamente la loro identificabilità sin dall esame di un primo bilancio di verifica. 24

25 25

26 26

27 27

28 In sintesi, un piano dei conti strutturato consente: di individuare le varie tipologie di scambio mutualistico (art C.C.); di identificare i dati contabili relativi alle attività svolte con i soci (art C.C); di documentare le altre peculiarità che contraddistinguono le cooperative quali, ad esempio, gli accantonamenti a riserve indivisibili (ex L. 904/1977) e i prestiti sociali; 28

29 di attestare le agevolazioni fiscali fruibili (Art. 11 del DPR 601/73, se iscritta alla sezione produzione e lavoro); di redigere agevolmente il rendiconto delle somme percepite per il 5 x 1000 (ex DL 40/2010, convertito, con modificazioni, dalla legge 73/2010). 29

30 Ires Agevolazioni in materia di imposte dirette, IVA ed indirette. Principali disposizioni applicabili alle cooperative sociali e i loro consorzi di cui alla L. 381/1991: art. 12 della L 904/77; artt. 10 e 11 DPR 601/73; art. 21 c. 10 della L. 449/1997; art. 11 della L. 59/

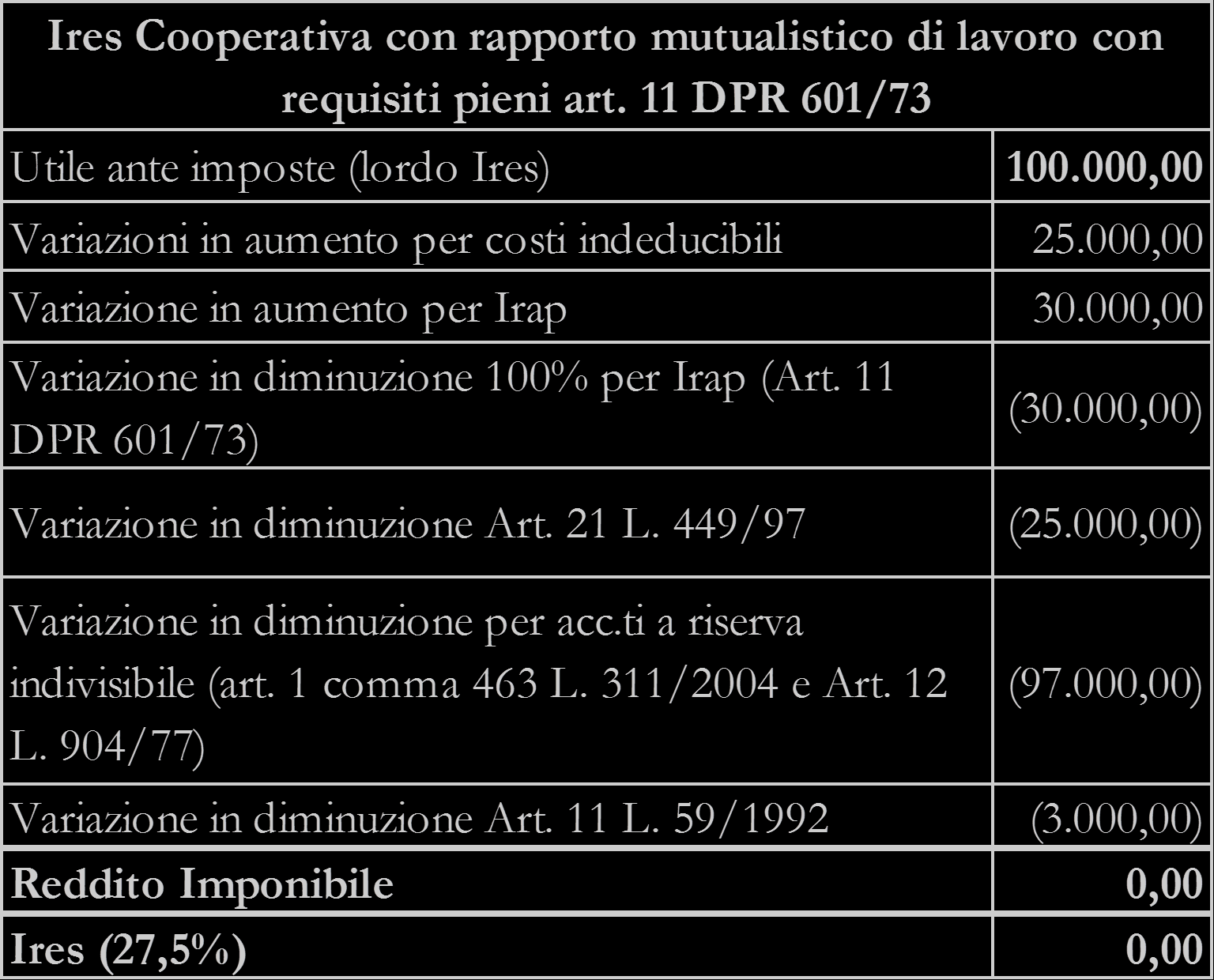

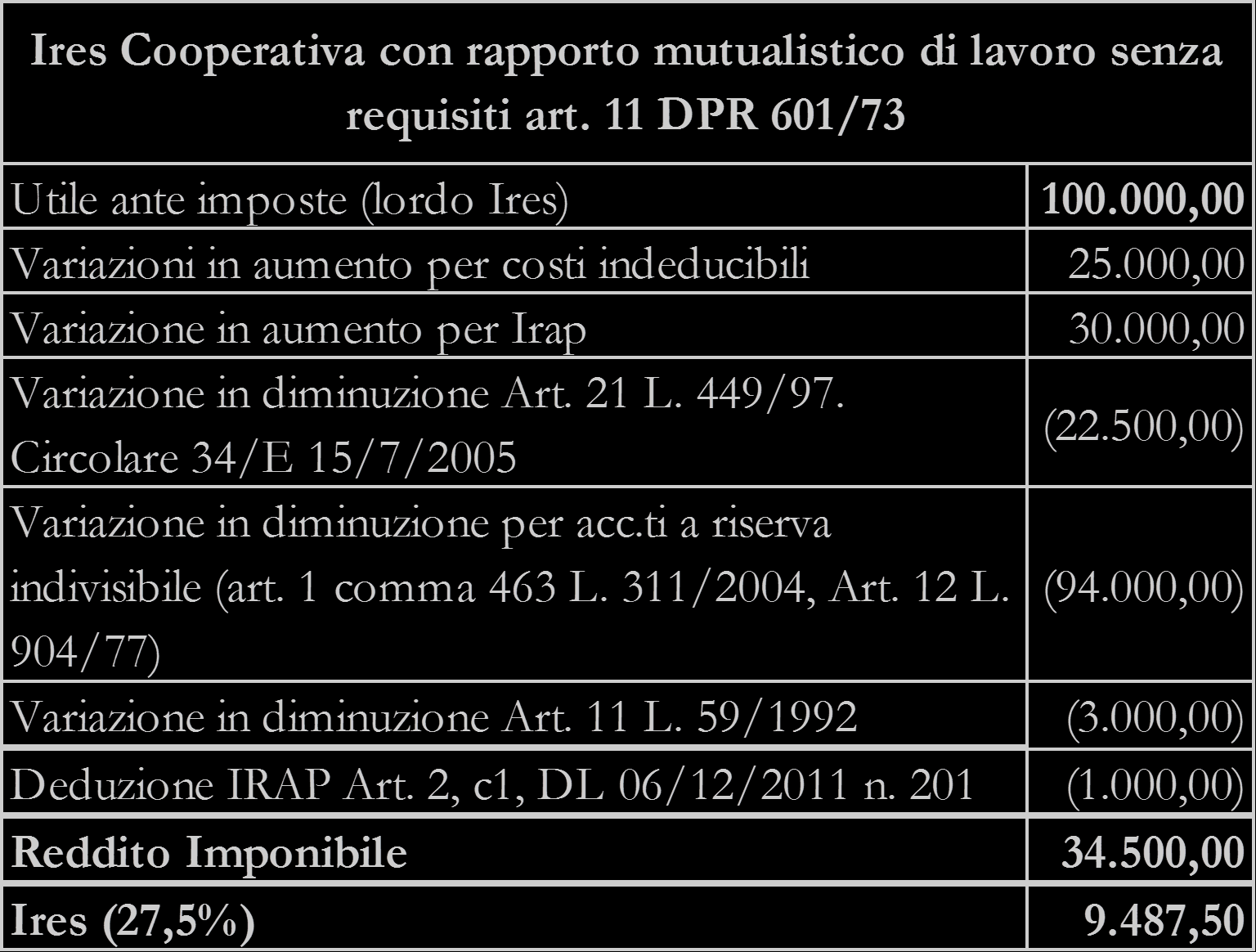

31 La sola qualifica di cooperativa sociale non è sufficiente per beneficiare dell esenzione prevista all art. 11 del DPR 601/1973, considerato che la norma fa espressamente riferimento alla categoria delle cooperative di produzione e lavoro. 31

32 La cooperativa sociale può beneficiare dell esenzione in esame a condizione che rientri anche tra quelle di produzione e lavoro, ovverossia tra le cooperative nelle quali il rapporto mutualistico abbia ad oggetto la prestazione di attività lavorative da parte del socio (Rif. Risoluzione 80/E del 25/3/2009). 32

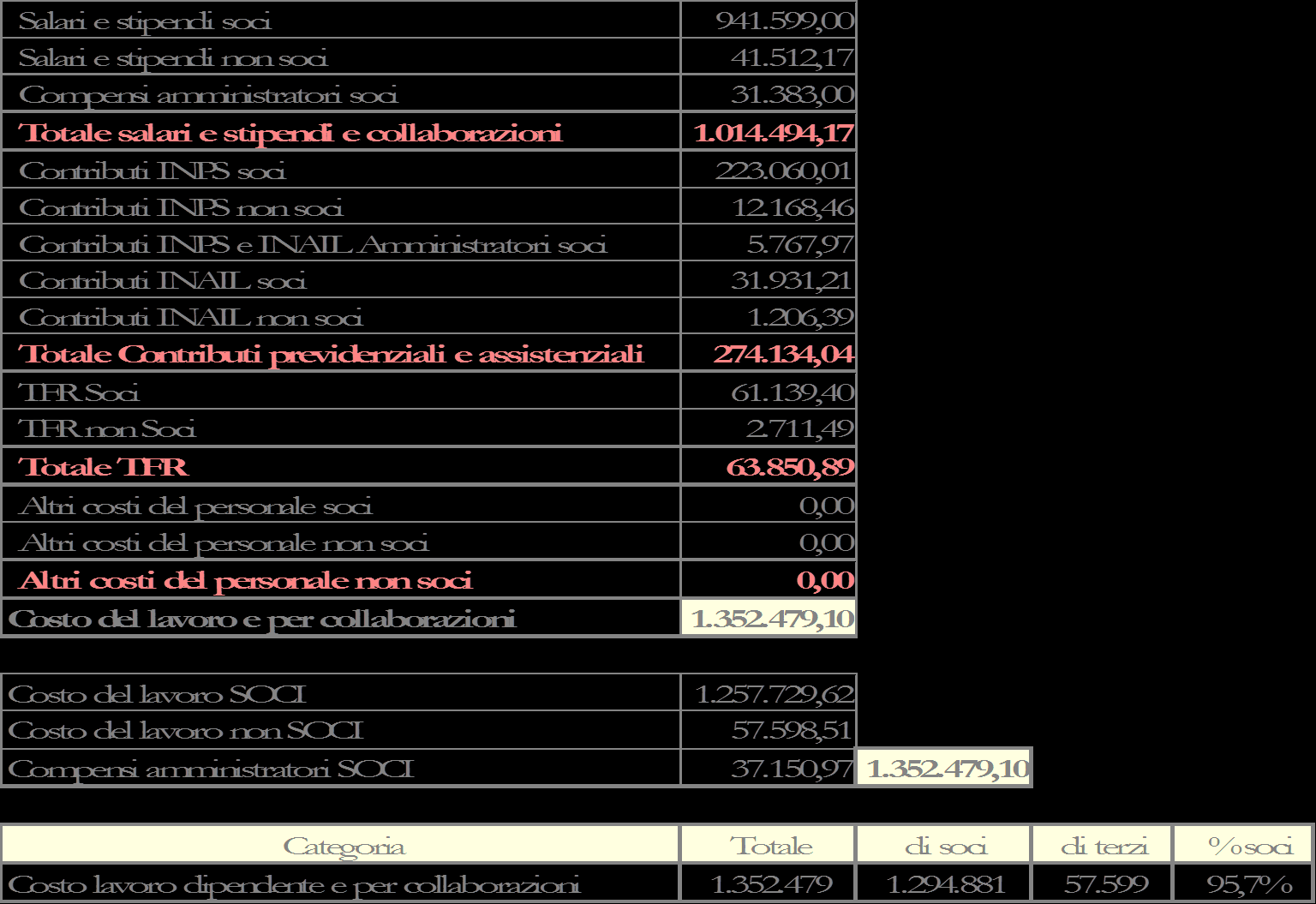

33 Esenzione da Ires per redditi prodotti dalle cooperative sociali di produzione e lavoro qualora il rapporto tra retribuzioni corrisposte ai soci lavoratori, continuativamente impiegati nell impresa, e tutti gli altri costi, diversi da quelli per acquisto di materie prime e sussidiarie, sia pari ad almeno il 50%. Aliquota Ires ridotta al 50%, qualora il rapporto di cui sopra sia inferiore al 50%, ma non al 25%. 33

34 34

35 35

36 Righi e sezioni particolari delle dichiarazioni Unico e Irap 36

37 Righi e sezioni particolari delle dichiarazioni Unico Frontespizio Natura giuridica: 4 Soc. Coop. iscritti al Ministero; 5 per tutte le altre società cooperative 37

38 Altri dati Nella prima casella deve essere indicato il codice: 1 dalle società cooperative ONLUS; 2 dalle cooperative sociali. 38

39 Quadro RF Variazioni in diminuzione RF 50: per le cooperative sociali di produzione e lavoro il reddito esente secondo le condizioni previste dall art. 11 del DPR. 601/

40 RF 55: le variazioni in diminuzione per accantonamenti a riserva indivisibile 40

41 RS 70: compilazione in presenza di indicazione di un reddito esente nel rigo RF50 tipo: 70 per esenzione Ires ai sensi dell art. 11 del DPR 601/1973; stato: F - agevolazione riconosciuta in base a disposizione di legge; 41

42 IRAP Per la generalità delle cooperative, il valore della produzione netta è determinato in modo analogo alle altre società di capitali e non dunque sono replicabili, ai fini dell Irap, le agevolazioni previste in materia di Ires, salvo le considerazioni che seguono: 42

43 alle cooperative sociali di inserimento lavorativo di cui all art. 1, c. 1, lett. b) della L. 381/1991 è riconosciuto il diritto alla deduzione dalla base imponibile di un importo pari al costo del lavoro delle persone svantaggiate di cui all art. 4 della stessa legge, impiegate nel periodo d imposta; 43

44 le singole leggi regionali, invece, possono prevedere agevolazioni a favore delle cooperative sociali in termini di riduzione, e in alcuni casi azzeramento, dell aliquota applicabile (in Piemonte, l art. 3, comma 1, L. R. 04/03/03 n. 2 prevede la riduzione dell aliquota di 2 punti percentuali). 44

45 Righi e sezioni particolari delle dichiarazioni Irap Rigo IC69 Deduzione cooperative sociali Deduzione dalla base imponibile di un importo pari al costo del lavoro delle persone svantaggiate di cui all art. 4 della stessa legge, impiegate nel periodo d imposta 45

46 Quadro IR Base imponibile e imposta 46

47 Agevolazioni in materia di imposte indirette Le cooperative sociali beneficiano delle seguenti agevolazioni: Imposte di bollo (DPR 642/1972) relativi ad atti e documenti; istanze; contratti; copie anche dichiarate conformi; estratti e certificati; e relative dichiarazioni e attestazioni poste in essere o richiesti. 47

48 Tasse di concessione governativa (DPR 641/1972) Gli atti e i provvedimenti concernenti le ONLUS e le società e associazioni sportive dilettantistiche sono esenti dalle tasse sulle concessioni governative. L esenzione riguarda anche i libri sociali, i registri contabili e il versamento della tassa annuale per la numerazione dei libri e dei registri sociali obbligatori. 48

49 Imposte di registro (DPR 131/1986) È previsto il pagamento dell imposta di registro in misura fissa per atti costitutivi e relative modifiche statutarie. Le precedenti agevolazioni applicabili alle ONLUS sugli atti traslativi a titolo oneroso della proprietà di beni immobili e sugli altri atti traslativi o costitutivi di diritti reali immobiliari di godimento, che scontavano il pagamento dell imposta di registro in misura fissa, sono state eliminate (art. 10 del DLgs. 23/2011). 49

50 Agevolazioni in materia di IVA A seguito dell approvazione della Legge 147/2013 (Legge di stabilità 2014): è tornato pienamente efficace il n. 41-bis della tabella A, parte II, del DPR 633/1972 (operazioni ad aliquota IVA del 4%); 50

51 è ripristinato il regime di attrazione delle prestazioni di cui ai n. 18), 19), 20), 21) e 27-ter) dell art. 10 del DPR 633/1972, all interno del quadro più ampio delle prestazioni di cui al citato n. 41-bis), se rese nei confronti dei soggetti indicati nel medesimo n. 41-bis, sia direttamente che in esecuzione di contratti di appalto e di convenzioni in generale; è attribuita la facoltà di opzione per il regime IVA più favorevole, tra l applicazione dell IVA (ad aliquota 4%) ed il regime di esenzione previsto dall art. 10 del DPR 633/

ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Legge n 381 del 8 novembre 1991, Disciplina delle cooperative sociali

Legge n 381 del 8 novembre 1991, Disciplina delle cooperative sociali Art. 1 (Definizione) 1. Le cooperative sociali hanno lo scopo di perseguire l'interesse generale della comunità alla promozione umana

Legge n 381 del 8 novembre 1991, Disciplina delle cooperative sociali Art. 1 (Definizione) 1. Le cooperative sociali hanno lo scopo di perseguire l'interesse generale della comunità alla promozione umana

LE COOPERATIVE SOCIALI. Dott. Raffaele MARCELLO

LE COOPERATIVE SOCIALI Dott. Raffaele MARCELLO Diretta 19 ottobre 2009 DEFINIZIONE DI COOPERATIVA SOCIALE Le cooperative sociali rappresentano, nell ordinamento italiano un soggetto sui generis, caratterizzato

LE COOPERATIVE SOCIALI Dott. Raffaele MARCELLO Diretta 19 ottobre 2009 DEFINIZIONE DI COOPERATIVA SOCIALE Le cooperative sociali rappresentano, nell ordinamento italiano un soggetto sui generis, caratterizzato

3. La denominazione sociale, comunque formata, deve contenere l'indicazione di «cooperativa sociale».

L. 8 novembre 1991, n. 381 Disciplina delle cooperative sociali 1. Definizione. 1. Le cooperative sociali hanno lo scopo di perseguire l'interesse generale della comunità alla promozione umana e all'integrazione

L. 8 novembre 1991, n. 381 Disciplina delle cooperative sociali 1. Definizione. 1. Le cooperative sociali hanno lo scopo di perseguire l'interesse generale della comunità alla promozione umana e all'integrazione

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

COOPERATIVE PRODUZIONE & LAVORO

COOPERATIVE PRODUZIONE & LAVORO SCOPO MUTUALISTICO: Principio: mutualità senza fini di speculazione privata Scopo: perseguire in forma mutualistica l'autogestione dell'impresa che ne è l'oggetto dando

COOPERATIVE PRODUZIONE & LAVORO SCOPO MUTUALISTICO: Principio: mutualità senza fini di speculazione privata Scopo: perseguire in forma mutualistica l'autogestione dell'impresa che ne è l'oggetto dando

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

I MODELLI DI IMPRESA COOPERATIVA SPORTIVA. Forlì, 27 novembre 2015

I MODELLI DI IMPRESA COOPERATIVA SPORTIVA Forlì, 27 novembre 2015 CARATTERISTICHE DISTINTIVE DELLA COOPERATIVA Codice Civile art. 2511 (Società cooperative) Le Cooperative sono: società a capitale variabile

I MODELLI DI IMPRESA COOPERATIVA SPORTIVA Forlì, 27 novembre 2015 CARATTERISTICHE DISTINTIVE DELLA COOPERATIVA Codice Civile art. 2511 (Società cooperative) Le Cooperative sono: società a capitale variabile

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI INDICE

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere esercitata

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere esercitata

Oggetto: Istanza di interpello - Ente Ecclesiastico civilmente riconosciuto - D.Lgs. n. 460 del 1997 Esenzione regionale dall IRAP

RISOLUZIONE N.79/E Roma,31 marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Ente Ecclesiastico civilmente riconosciuto - D.Lgs. n. 460 del 1997 Esenzione regionale

RISOLUZIONE N.79/E Roma,31 marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Ente Ecclesiastico civilmente riconosciuto - D.Lgs. n. 460 del 1997 Esenzione regionale

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

COMUNICAZIONE UNICA REGIONALE ALBO REGIONALE DELLE COOPERATIVE SOCIALI, CONSORZI E ORGANISMI ANALOGHI (AI SENSI DELL'ART. 27 DELLA L.R. N.

COMUNICAZIONE UNICA REGIONALE ALBO REGIONALE DELLE COOPERATIVE SOCIALI, CONSORZI E ORGANISMI ANALOGHI (AI SENSI DELL'ART. 27 DELLA L.R. N. 1/2008) Nome Cognome in qualità di legale rappresentante pro tempore

COMUNICAZIONE UNICA REGIONALE ALBO REGIONALE DELLE COOPERATIVE SOCIALI, CONSORZI E ORGANISMI ANALOGHI (AI SENSI DELL'ART. 27 DELLA L.R. N. 1/2008) Nome Cognome in qualità di legale rappresentante pro tempore

RISOLUZIONE N.129/E. OGGETTO: Consulenza giuridica - Disciplina applicabile all utilizzo e riporto delle perdite articoli 83 e 84 del TUIR

RISOLUZIONE N.129/E Direzione Centrale Normativa Roma, 13 dicembre 2010 OGGETTO: Consulenza giuridica - Disciplina applicabile all utilizzo e riporto delle perdite articoli 83 e 84 del TUIR Con la consulenza

RISOLUZIONE N.129/E Direzione Centrale Normativa Roma, 13 dicembre 2010 OGGETTO: Consulenza giuridica - Disciplina applicabile all utilizzo e riporto delle perdite articoli 83 e 84 del TUIR Con la consulenza

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI E DEL VOLONTARIATO

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI E DEL VOLONTARIATO Approvato con delibera di C.C. nr. 3 del 07.02.2015 Art.1 PRINCIPI DI CARATTERE GENERALE Il Comune di San Lorenzo Nuovo riconosce e promuove

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI E DEL VOLONTARIATO Approvato con delibera di C.C. nr. 3 del 07.02.2015 Art.1 PRINCIPI DI CARATTERE GENERALE Il Comune di San Lorenzo Nuovo riconosce e promuove

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

O L L A T V I D I M A Z I O N E. Normativa di riferimento. Ufficio competente. Tasse di concessione governativa

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

1. Premessa e definizioni

Regolamento provinciale per l iscrizione, la cancellazione e la revisione delle associazioni di promozione sociale nel Registro provinciale istituito ai sensi dell art.4 della L.R. 34/2002. (Approvato

Regolamento provinciale per l iscrizione, la cancellazione e la revisione delle associazioni di promozione sociale nel Registro provinciale istituito ai sensi dell art.4 della L.R. 34/2002. (Approvato

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

OGGETTO: IVA. - Prestazioni di servizi effettuate da cooperative sociali nell ambito dei progetti per lavori di utilità sociale.

RISOLUZIONE N. 384/E Roma, 19 dicembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Prestazioni di servizi effettuate da cooperative sociali nell ambito dei progetti per lavori di utilità

RISOLUZIONE N. 384/E Roma, 19 dicembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Prestazioni di servizi effettuate da cooperative sociali nell ambito dei progetti per lavori di utilità

OGGETTO: Quesiti relativi al modello enti associativi (Modello EAS) - Ulteriori chiarimenti.

- Ulteriori chiarimenti.") CIRCOLARE N. 51/E Roma, 01 dicembre 2009 Direzione Centrale Normativa Direzione Centrale Servizi ai Contribuenti OGGETTO: Quesiti relativi al modello enti associativi (Modello EAS) - Ulteriori chiarimenti.

CIRCOLARE N. 51/E Roma, 01 dicembre 2009 Direzione Centrale Normativa Direzione Centrale Servizi ai Contribuenti OGGETTO: Quesiti relativi al modello enti associativi (Modello EAS) - Ulteriori chiarimenti.

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Terzo settore e inserimento lavorativo. Carlo De Angelis ottobre 2009

Terzo settore e inserimento lavorativo Carlo De Angelis ottobre 2009 Obiettivi generali Per affermare il Welfare dei Diritti è necessario superare le forme assistenziali e sviluppare le attività di promozione

Terzo settore e inserimento lavorativo Carlo De Angelis ottobre 2009 Obiettivi generali Per affermare il Welfare dei Diritti è necessario superare le forme assistenziali e sviluppare le attività di promozione

Comune di Montemurlo

Comune di Montemurlo Provincia di Prato Regolamento comunale sul registro delle unioni civili (Approvato con delibera di Consiglio Comunale n. 71 del 26/11/2014) INDICE ART. 1 (Definizioni) pag. 2 ART.

Comune di Montemurlo Provincia di Prato Regolamento comunale sul registro delle unioni civili (Approvato con delibera di Consiglio Comunale n. 71 del 26/11/2014) INDICE ART. 1 (Definizioni) pag. 2 ART.

RISOLUZIONE N. 166/E

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

nella misura del 4,8 (quattrovirgolaotto) per mille per le abitazioni adibite a prima abitazione;

per mille per le abitazioni adibite a prima abitazione;") Seduta del 19.01.2006 deliberazione N. 09 ------------------------------------------------------------------------------------------------------------------------ IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.)

Seduta del 19.01.2006 deliberazione N. 09 ------------------------------------------------------------------------------------------------------------------------ IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.)

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

RISOLUZIONE N. 39/E. Direzione Centrale Normativa e Contenzioso Roma, 16 marzo 2004

RISOLUZIONE N. 39/E Direzione Centrale Normativa e Contenzioso Roma, 16 marzo 2004 OGGETTO: Istanza di interpello IVA Prestazioni educative, didattiche e complementari rese presso asili nido comunali.

RISOLUZIONE N. 39/E Direzione Centrale Normativa e Contenzioso Roma, 16 marzo 2004 OGGETTO: Istanza di interpello IVA Prestazioni educative, didattiche e complementari rese presso asili nido comunali.

SERVIZIO DI PROMOZIONE E SVILUPPO DELL AUTOIMRENDITORIA GIOVANILE E FEMMINILE GUIDA ALLA FORMA GIURIDICA SOCIETA' COOPERATIVE

SERVIZIO DI PROMOZIONE E SVILUPPO DELL AUTOIMRENDITORIA GIOVANILE E FEMMINILE GUIDA ALLA FORMA GIURIDICA SOCIETA' COOPERATIVE Guida alla scelta della forma giuridica Mod. D4/coop Società cooperative Una

SERVIZIO DI PROMOZIONE E SVILUPPO DELL AUTOIMRENDITORIA GIOVANILE E FEMMINILE GUIDA ALLA FORMA GIURIDICA SOCIETA' COOPERATIVE Guida alla scelta della forma giuridica Mod. D4/coop Società cooperative Una

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

COMUNE DI STIA (Provincia di Arezzo)

") COMUNE DI STIA (Provincia di Arezzo) REGOLAMENTO PER LA CONCESSIONE DI PATROCINIO, CONTRIBUTI, SOVVENZIONI, SUSSIDI, AUSILI FINANZIARI, VANTAGGI ECONOMICI, AGEVOLAZIONI E PER L'ISCRIZIONE ALL'ALBO DELLE

COMUNE DI STIA (Provincia di Arezzo) REGOLAMENTO PER LA CONCESSIONE DI PATROCINIO, CONTRIBUTI, SOVVENZIONI, SUSSIDI, AUSILI FINANZIARI, VANTAGGI ECONOMICI, AGEVOLAZIONI E PER L'ISCRIZIONE ALL'ALBO DELLE

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Le Onlus. Le ONLUS: Organizzazioni non lucrative di utilità sociale...51. Anagrafe delle ONLUS e procedura di iscrizione...53

Le Onlus Le ONLUS: Organizzazioni non lucrative di utilità sociale...51 Anagrafe delle ONLUS e procedura di iscrizione...53 Obblighi formali e contabili delle ONLUS...54 Le principali agevolazioni fiscali

Le Onlus Le ONLUS: Organizzazioni non lucrative di utilità sociale...51 Anagrafe delle ONLUS e procedura di iscrizione...53 Obblighi formali e contabili delle ONLUS...54 Le principali agevolazioni fiscali

OGGETTO: 5 per mille per enti del volontariato e Asd

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

********** IL CONSIGLIO DI AMMINISTRAZIONE. - VISTA la L. n. 184 del 04/05/83 Disciplina dell adozione e dell affidamento dei minori ;

Consiglio di Amministrazione Deliberazione n. del OGGETTO: RECEPIMENTO DELIBERAZIONE DELLA GIUNTA REGIONALE N. 79 11035 DEL 17/11/03 Approvazione linee d indirizzo per lo sviluppo di una rete di servizi

Consiglio di Amministrazione Deliberazione n. del OGGETTO: RECEPIMENTO DELIBERAZIONE DELLA GIUNTA REGIONALE N. 79 11035 DEL 17/11/03 Approvazione linee d indirizzo per lo sviluppo di una rete di servizi

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

CAMERA DI COMMERCIO DI VERCELLI UFFICIO REGISTRO IMPRESE ISTRUZIONI PER LA DOMANDA DI ISCRIZIONE ALL ALBO DELLE COOPERATIVE

CAMERA DI COMMERCIO DI VERCELLI UFFICIO REGISTRO IMPRESE ISTRUZIONI PER LA DOMANDA DI ISCRIZIONE ALL ALBO DELLE COOPERATIVE Aggiornamento GIUGNO 2005 NOVITA RISPETTO ALLA PRECEDENTE VERSIONE DICEMBRE 2004

CAMERA DI COMMERCIO DI VERCELLI UFFICIO REGISTRO IMPRESE ISTRUZIONI PER LA DOMANDA DI ISCRIZIONE ALL ALBO DELLE COOPERATIVE Aggiornamento GIUGNO 2005 NOVITA RISPETTO ALLA PRECEDENTE VERSIONE DICEMBRE 2004

REGIONE PIEMONTE Settore Rapporti con le Autonomie locali

REGIONE PIEMONTE Settore Rapporti con le Autonomie locali ALLEGAT O Contributi alle Unioni di Comuni, istituite entro il 31/12/2013, alle Comunità montane ed alle Convenzioni plurifunzionali tra Comuni,

REGIONE PIEMONTE Settore Rapporti con le Autonomie locali ALLEGAT O Contributi alle Unioni di Comuni, istituite entro il 31/12/2013, alle Comunità montane ed alle Convenzioni plurifunzionali tra Comuni,

RISOLUZIONE N. 93/E QUESITO

RISOLUZIONE N. 93/E Direzione Centrale Normativa Roma, 13 dicembre 2013 OGGETTO: IVA Trattamento tributario applicabile alle prestazioni sociosanitarie. Interpello ai sensi dell art. 11, legge 27 luglio

RISOLUZIONE N. 93/E Direzione Centrale Normativa Roma, 13 dicembre 2013 OGGETTO: IVA Trattamento tributario applicabile alle prestazioni sociosanitarie. Interpello ai sensi dell art. 11, legge 27 luglio

Settore Contenzioso Cultura Pubblica

COMUNE DI PARABITA (Provincia di Lecce) CONVENZIONE SCUOLE DELL INFANZIA PARITARIE Rep. N. L anno, il giorno del mese di, in Parabita Palazzo Comunale, TRA il Comune di Parabita, C.F. 81001530757, rappresentato

COMUNE DI PARABITA (Provincia di Lecce) CONVENZIONE SCUOLE DELL INFANZIA PARITARIE Rep. N. L anno, il giorno del mese di, in Parabita Palazzo Comunale, TRA il Comune di Parabita, C.F. 81001530757, rappresentato

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

Informative e news per la clientela di studio Oggetto: IL 5 PER MILLE ENTRA A REGIME È partita lo scorso 26 marzo la procedura che enti e associazioni devono seguire per richiedere ai contribuenti la destinazione

Informative e news per la clientela di studio Oggetto: IL 5 PER MILLE ENTRA A REGIME È partita lo scorso 26 marzo la procedura che enti e associazioni devono seguire per richiedere ai contribuenti la destinazione

che verrebbe posta a carico delle parrocchie in contrasto con l esenzione prevista dal Decreto

Il quesito riguarda la corretta applicazione della imposta di bollo sui conti correnti bancari, che verrebbe posta a carico delle parrocchie in contrasto con l esenzione prevista dal Decreto Legislativo

Il quesito riguarda la corretta applicazione della imposta di bollo sui conti correnti bancari, che verrebbe posta a carico delle parrocchie in contrasto con l esenzione prevista dal Decreto Legislativo

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

Riferimenti normativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Visto la legge 15 aprile 1886, n. 3818, recante la disciplina della costituzione legale delle società di mutuo soccorso (in seguito SMS), modificata dall art. 23 D.L.

Il Ministro dello Sviluppo Economico Visto la legge 15 aprile 1886, n. 3818, recante la disciplina della costituzione legale delle società di mutuo soccorso (in seguito SMS), modificata dall art. 23 D.L.

SOCIETA COOPERATIVE E IRES

FISCALITÀ PER LE COOPERATIVE: NOVITÀ INTRODOTTE DALLA MANOVRA FINANZIARIA Brescia 5 Novembre 2011 1 SOCIETA COOPERATIVE E IRES Art. 73, comma 1, lettera a) del Tuir Sono soggetti all imposta sul reddito

FISCALITÀ PER LE COOPERATIVE: NOVITÀ INTRODOTTE DALLA MANOVRA FINANZIARIA Brescia 5 Novembre 2011 1 SOCIETA COOPERATIVE E IRES Art. 73, comma 1, lettera a) del Tuir Sono soggetti all imposta sul reddito

Onlus ed enti non commerciali

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

TIROCINI FORMATIVI L INDENNITA COSTITUISCE REDDITO ASSIMILATO A LAVORO DIPENDENTE

TIROCINI FORMATIVI L INDENNITA COSTITUISCE REDDITO ASSIMILATO A LAVORO DIPENDENTE DI PAOLO LUCCHINI La Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano,

TIROCINI FORMATIVI L INDENNITA COSTITUISCE REDDITO ASSIMILATO A LAVORO DIPENDENTE DI PAOLO LUCCHINI La Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano,

Gli adempimenti per l iscrizione

La Rendicontazione economica e sociale degli enti non - profit Gli adempimenti per l iscrizione al R.E.A. e al Registro delle Imprese Bologna, 15 giugno 2011 L Ente non profit consiste in un organizzazione

La Rendicontazione economica e sociale degli enti non - profit Gli adempimenti per l iscrizione al R.E.A. e al Registro delle Imprese Bologna, 15 giugno 2011 L Ente non profit consiste in un organizzazione

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (resa ai sensi dell art. 47 del DPR 28.12.2000, n. 445)

") DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (resa ai sensi dell art. 47 del DPR 28.12.2000, n. 445) All Agenzia delle Entrate Direzione regionale del.. Oggetto: Dichiarazione sostitutiva. Art. 2,

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (resa ai sensi dell art. 47 del DPR 28.12.2000, n. 445) All Agenzia delle Entrate Direzione regionale del.. Oggetto: Dichiarazione sostitutiva. Art. 2,

DECRETO DEL PRESIDENTE DELLA REGIONE 19 giugno 2003, n. 0205/Pres.

L.R. 13/2002, art. 7, c. 15 e 16 B.U.R. 23/7/2003, n. 30 DECRETO DEL PRESIDENTE DELLA REGIONE 19 giugno 2003, n. 0205/Pres. Regolamento recante criteri e modalità applicabili nella concessione degli aiuti

L.R. 13/2002, art. 7, c. 15 e 16 B.U.R. 23/7/2003, n. 30 DECRETO DEL PRESIDENTE DELLA REGIONE 19 giugno 2003, n. 0205/Pres. Regolamento recante criteri e modalità applicabili nella concessione degli aiuti

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

REGOLAMENTO PER L ISCRIZIONE, LA CANCELLAZIONE E LA REVISIONE DEL REGISTRO COMUNALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE.

REGOLAMENTO PER L ISCRIZIONE, LA CANCELLAZIONE E LA REVISIONE DEL REGISTRO COMUNALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE. Approvato con delibera di C.C. n. 49 del 06/10/2005. PREMESSA E DEFINIZIONI

REGOLAMENTO PER L ISCRIZIONE, LA CANCELLAZIONE E LA REVISIONE DEL REGISTRO COMUNALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE. Approvato con delibera di C.C. n. 49 del 06/10/2005. PREMESSA E DEFINIZIONI

COMUNE DI SAMUGHEO PROVINCIA DI ORISTANO REGOLAMENTO PER L ISTITUZIONE, LA DISCIPLINA E LA GESTIONE DELL ALBO COMUNALE DELLE ASSOCIAZIONI

COMUNE DI SAMUGHEO PROVINCIA DI ORISTANO REGOLAMENTO PER L ISTITUZIONE, LA DISCIPLINA E LA GESTIONE DELL ALBO COMUNALE DELLE ASSOCIAZIONI ART. 1 PRINCIPI GENERALI Il Comune di Samugheo riconosce e promuove

COMUNE DI SAMUGHEO PROVINCIA DI ORISTANO REGOLAMENTO PER L ISTITUZIONE, LA DISCIPLINA E LA GESTIONE DELL ALBO COMUNALE DELLE ASSOCIAZIONI ART. 1 PRINCIPI GENERALI Il Comune di Samugheo riconosce e promuove

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE. Dott. Romano MOSCONI

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

COMUNE DI NOVENTA PADOVANA Provincia di Padova

COMUNE DI NOVENTA PADOVANA Provincia di Padova Regolamento per l iscrizione al Registro e la partecipazione delle libere forme associative alla Consulta delle Associazioni. Approvato con Delibera di C.C.

COMUNE DI NOVENTA PADOVANA Provincia di Padova Regolamento per l iscrizione al Registro e la partecipazione delle libere forme associative alla Consulta delle Associazioni. Approvato con Delibera di C.C.

5 per mille per enti del volontariato e Asd

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

REGOLAMENTO dell'albo Metropolitano delle Aziende inclusive

REGOLAMENTO dell'albo Metropolitano delle Aziende inclusive 1 INDICE Articolo 1: Oggetto del regolamento Articolo 2: Finalità dell Albo Articolo 3: Tenuta dell Albo metropolitano e sua articolazione Articolo

REGOLAMENTO dell'albo Metropolitano delle Aziende inclusive 1 INDICE Articolo 1: Oggetto del regolamento Articolo 2: Finalità dell Albo Articolo 3: Tenuta dell Albo metropolitano e sua articolazione Articolo

Informativa per la clientela

Informativa per la clientela Informativa n. 15 del 19 aprile 2013 Destinazione del cinque per mille dell IRPEF - Proroga per il 2013 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 15 del 19 aprile 2013 Destinazione del cinque per mille dell IRPEF - Proroga per il 2013 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

IL CONSIGLIO DELL AGENZIA PER LE ONLUS

DELIBERAZIONE DEL CONSIGLIO N. 60 del 11/02/2009 Approvazione, ai sensi dell art. 3, comma 1, lett. a) del D.P.C.M. 21 marzo 2001, n. 329 dell Atto di Indirizzo di carattere generale contenente chiarimenti

DELIBERAZIONE DEL CONSIGLIO N. 60 del 11/02/2009 Approvazione, ai sensi dell art. 3, comma 1, lett. a) del D.P.C.M. 21 marzo 2001, n. 329 dell Atto di Indirizzo di carattere generale contenente chiarimenti

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Circolare N. 161 del 4 Dicembre 2014

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

D.G.R.n.94-4335 del 13.11.2006

D.G.R.n.94-4335 del 13.11.2006 Approvazione criteri per l assegnazione contributi ai Soggetti gestori delle funzioni socioassistenziali per le attività delle Equipe Adozioni e per la promozione dell affidamento

D.G.R.n.94-4335 del 13.11.2006 Approvazione criteri per l assegnazione contributi ai Soggetti gestori delle funzioni socioassistenziali per le attività delle Equipe Adozioni e per la promozione dell affidamento

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

REGOLAMENTO PER IL VOTO MAGGIORATO

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Provincia di Cosenza

Provincia di Cosenza REGOLAMENTO PER L ISCRIZIONE DELLE ORGANIZZAZIONI DI VOLONTARIATO AL REGISTRO PROVINCIALE Settore Politiche Sociali e Politiche dell Immigrazione REGOLAMENTO PER L ISCRIZIONE DELLE

Provincia di Cosenza REGOLAMENTO PER L ISCRIZIONE DELLE ORGANIZZAZIONI DI VOLONTARIATO AL REGISTRO PROVINCIALE Settore Politiche Sociali e Politiche dell Immigrazione REGOLAMENTO PER L ISCRIZIONE DELLE

COMUNE DI CLUSONE Provincia di Bergamo SETTORE III - SERVIZI SOCIALI UFFICIO SERVIZI SOCIALI. DETERMINAZIONE n. 106 del 30/12/2014

ORIGINALE COMUNE DI CLUSONE Provincia di Bergamo REGISTRO GENERALE N. 678 DEL 30/12/2014 SETTORE III - SERVIZI SOCIALI UFFICIO SERVIZI SOCIALI DETERMINAZIONE n. 106 del 30/12/2014 OGGETTO: CONTRIBUTI ALLE

ORIGINALE COMUNE DI CLUSONE Provincia di Bergamo REGISTRO GENERALE N. 678 DEL 30/12/2014 SETTORE III - SERVIZI SOCIALI UFFICIO SERVIZI SOCIALI DETERMINAZIONE n. 106 del 30/12/2014 OGGETTO: CONTRIBUTI ALLE

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

CIRCOLARE N. 25/E. Roma, 26 giugno 2006

CIRCOLARE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 26 giugno 2006 OGGETTO: Trattamento fiscale delle prestazioni rese da fondi integrativi di previdenza costituiti presso gli enti di cui

CIRCOLARE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 26 giugno 2006 OGGETTO: Trattamento fiscale delle prestazioni rese da fondi integrativi di previdenza costituiti presso gli enti di cui

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

RISOLUZIONE N. 109/E. Roma, 23 aprile 2009. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 109/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - Trattamento fiscale, ai fini dell Irpef e ai fini dell Irap, delle borse di studio

RISOLUZIONE N. 109/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - Trattamento fiscale, ai fini dell Irpef e ai fini dell Irap, delle borse di studio

Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012)

") . rl Roma, 25 marzo 2013 Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012) La proroga disposta dall art.23,

. rl Roma, 25 marzo 2013 Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012) La proroga disposta dall art.23,

DETERMINAZIONE DEL DIRIGENTE SERVIZIO PROTE ZIONE CIVILE 28 agosto 2014, n. 85

Bollettino Ufficiale della Regione Puglia n. 126 dell 11 09 2014 32725 DETERMINAZIONE DEL DIRIGENTE SERVIZIO PROTE ZIONE CIVILE 28 agosto 2014, n. 85 Nuove iscrizioni, cancellazioni e variazioni nell Elenco

Bollettino Ufficiale della Regione Puglia n. 126 dell 11 09 2014 32725 DETERMINAZIONE DEL DIRIGENTE SERVIZIO PROTE ZIONE CIVILE 28 agosto 2014, n. 85 Nuove iscrizioni, cancellazioni e variazioni nell Elenco

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

COMUNE DI MASSA LUBRENSE

COMUNE DI MASSA LUBRENSE Provincia di Napoli REGOLAMENTO DELL ALBO COMUNALE DELLE ASSOCIAZIONI Approvato con Deliberazione di C.C.n 46 del 28.09.2010 INDICE Art. 1 Finalità. Art. 2 Albo comunale delle

COMUNE DI MASSA LUBRENSE Provincia di Napoli REGOLAMENTO DELL ALBO COMUNALE DELLE ASSOCIAZIONI Approvato con Deliberazione di C.C.n 46 del 28.09.2010 INDICE Art. 1 Finalità. Art. 2 Albo comunale delle

Albo Comunale delle Associazioni Regolamento

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 95 approvata il 17 dicembre 2015 DETERMINAZIONE: MUTUI PER COMPLESSIVI EURO

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 95 approvata il 17 dicembre 2015 DETERMINAZIONE: MUTUI PER COMPLESSIVI EURO

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore a cura di Roberta De Pirro - Studio Sciumé e Associati roberta.depirro@sciume.net http://www.sciume.net/ Premessa Dopo un lungo e discusso

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore a cura di Roberta De Pirro - Studio Sciumé e Associati roberta.depirro@sciume.net http://www.sciume.net/ Premessa Dopo un lungo e discusso

Informativa per la clientela

Informativa per la clientela Informativa n. 23 del 30 settembre 2009 Enti associativi e società sportive dilettantistiche - Comunicazione all Agenzia delle Entrate dei dati fiscalmente rilevanti - Approvazione

Informativa per la clientela Informativa n. 23 del 30 settembre 2009 Enti associativi e società sportive dilettantistiche - Comunicazione all Agenzia delle Entrate dei dati fiscalmente rilevanti - Approvazione

RISOLUZIONE N. 160/E QUESITO

RISOLUZIONE N. 160/E Direzione Centrale Normativa e Contenzioso Roma, 15 giugno 2009 OGGETTO: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali alle ONLUS effettuate

RISOLUZIONE N. 160/E Direzione Centrale Normativa e Contenzioso Roma, 15 giugno 2009 OGGETTO: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali alle ONLUS effettuate

RISOLUZIONE N. 94/E. Roma, 13 marzo 2008

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

TITOLO I ISTITUZIONE ALBO COMUNALE E ISCRIZIONI

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI TITOLO I ISTITUZIONE ALBO COMUNALE E ISCRIZIONI Art. 1 Finalità 1. Il Comune di Badia Polesine riconosce e promuove il pluralismo associativo per la tutela

REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI TITOLO I ISTITUZIONE ALBO COMUNALE E ISCRIZIONI Art. 1 Finalità 1. Il Comune di Badia Polesine riconosce e promuove il pluralismo associativo per la tutela

CONFRONTO LEGGI REGIONALI NORMATIVA NAZIONALE

CONFRONTO LEGGI REGIONALI NORMATIVA Ai fini di una riflessione sui criteri di rappresentatività delle associazioni dei consumatori sul territorio, si riportata il confronto tra la normativa regionale vigente

CONFRONTO LEGGI REGIONALI NORMATIVA Ai fini di una riflessione sui criteri di rappresentatività delle associazioni dei consumatori sul territorio, si riportata il confronto tra la normativa regionale vigente

PROVINCIA DI TORINO COMUNE DI BRICHERASIO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.64

Copia PROVINCIA DI TORINO COMUNE DI BRICHERASIO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.64 OGGETTO: APPROVAZIONE PIANO ESECUTIVO DI GESTIONE 2016/2018 - ASSEGNAZIONE RISORSE FINANZIARIE. L anno

Copia PROVINCIA DI TORINO COMUNE DI BRICHERASIO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.64 OGGETTO: APPROVAZIONE PIANO ESECUTIVO DI GESTIONE 2016/2018 - ASSEGNAZIONE RISORSE FINANZIARIE. L anno

PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE PREMESSE

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta