Corso di formazione «Sportelli Energia Sostenibile di Roma Capitale»

|

|

|

- Evelina Verde

- 4 anni fa

- Visualizzazioni

Transcript

Laboratorio Supporto Attività")

1 Corso di formazione «Sportelli Energia Sostenibile di Roma Capitale» Roma, 4 ottobre 2019 Dott. Arch. Amalia Martelli Dipartimento Unità per l Efficienza Energetica (DUEE) Laboratorio Supporto Attività Programmatiche (SPS SAP)

2 Opportunità per gli interventi agevolati: cessione del credito e contributo in forma di sconto 2

3 1. Quadro di sintesi delle condizioni per l accesso alle detrazioni «ecobonus» 2. L opportunità della Cessione del credito 2.1 Evoluzione normativa 2.2 La comunicazione della cessione del credito per interventi su parti comuni 3. Le modifiche introdotte dall Art. 10 del decreto «crescita» 3.1 Il contributo in forma di sconto 3.2 La comunicazione dell opzione per interventi di e.e. in singole unità immobiliari 3

relative all immobile che posseggono o detengono a vario titolo;")

4 Quadro di sintesi: al 2019, le condizioni per usufruire delle detrazioni fiscali «ecobonus» 1 CONDIZIONE: OCCORRE SOSTENERE LE SPESE 2 CONDIZIONE: OCCORRE AVERNE TITOLO possono usufruire delle detrazioni fiscali ecobonus coloro che sostengono le spese di riqualificazione energetica (anche tramite un contratto di leasing) relative all immobile che posseggono o detengono a vario titolo; anche i titolari di reddito d impresa, limitatamente ai fabbricati strumentali all esercizio delle attività; gli Istituti Autonomi per le Case Popolari e gli enti aventi le stesse finalità sociali dei predetti istituti, costituiti ed operanti alla data del 31 dicembre 2013, per interventi di efficienza energetica realizzati su immobili di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica; i no tax area, tramite la cessione del credito, ai fornitori che hanno effettuato gli interventi, ad altri soggetti privati e ad istituti di credito ed intermediari finanziari; i soggetti diversi dai no tax area, tramite la cessione del credito, a fornitori e ad altri soggetti privati; dal 2019, anche ricorrendo ad un contributo sotto forma di sconto 4

5 Opportunità per gli interventi agevolati: la cessione del credito 5

6 I soggetti interessati alla cessione del credito (Circolare dell AdE n 11/E del 18 maggio 2018) poiché le detrazioni fiscali ecobonus non prevedono il credito d imposta, la cessione del credito per taluni utenti consente di non perdere il diritto alla detrazione «Il Provvedimento disciplina la cessione della detrazione spettante.. stabilendo, genericamente che il credito può essere ceduto da tutti i soggetti teoricamente beneficiari della detrazione, anche se non tenuti al versamento dell imposta. La possibilità di cedere la detrazione, pertanto, riguarda tutti i soggetti che sostengono le spese in questione, compresi coloro che in concreto, non potrebbero fruire della corrispondente detrazione in quanto l imposta lorda è assorbita dalle altre detrazioni o non è dovuta». 6

7 Cessione del credito: evoluzione normativa Anno di spesa Tipologia di interventi Destinatari Provv. AdE Spese sostenute nel 2016 PUNTO 1: Riqualificazione di parti comuni di edifici condominiali (aliquota 65%) Soggetti incapienti Provv. 22/03/2016 Spese sostenute dal 01/01/2017 al 31/12/2021 PUNTO 2: Riqualificazione energetica effettuata sulle parti comuni di edifici condominiali che interessino l involucro dell edificio con un incidenza superiore al 25% della superficie disperdente lorda dell edificio medesimo (aliquota 70%); PUNTO 3: Riqualificazione energetica di parti comuni di edifici condominiali finalizzata a migliorare la prestazione energetica invernale ed estiva (aliquota 75%). Soggetti incapienti; Soggetti diversi dai soggetti incapienti Provv. 08/06/2017 Spese sostenute dal 01/01/2017 al 31/12/2021 PUNTO 1 + PUNTO 2 + PUNTO 3 (aliquote 65, 70 e 75%); Interventi per riduzione rischio sismico (aliquote 80 e 85%). Soggetti incapienti; Soggetti diversi dai soggetti incapienti Provv. 28/08/ Provv. 18/04/2019 Spese sostenute a partire dal 2018 Riqualificazione energetica in singole u.i. (aliquote 50 o 65%). Soggetti incapienti; Soggetti diversi dai soggetti incapienti Provv. 18/04/2019 7

8 La Cessione del credito per i no tax area per spese sostenute dal 2018(*) «Per le spese sostenute per interventi di riqualificazione energetica di cui al presente articolo i soggetti che nell anno precedente a quello di sostenimento delle spese ricadono nella c.d. no tax area, in luogo della detrazione possono optare per la cessione del corrispondente credito ai fornitori» dei beni e dei servizi necessari alla realizzazione degli interventi, ad altri soggetti privati (persone fisiche, anche esercenti attività di lavoro autonomo o d impresa, società ed enti), ad istituti di credito ed intermediari finanziari, con la facoltà di successiva cessione del credito. (*) comma 2-ter Art.14 decreto-legge 4 giugno n 63, convertito con modificazioni dalla legge 3 agosto 2013, n 90, come modificato dalla Legge di Bilancio 2018 e Provvedimento dell Agenzia delle Entrate del 28 agosto

9 La Cessione del credito per i soggetti diversi dai no tax area per spese sostenute dal 2018(*) «Per le spese sostenute per interventi di riqualificazione energetica di cui al presente articolo, in luogo della detrazione i soggetti beneficiari». diversi dai soggetti che rientrano nella c.d no tax area, «possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito. Rimane esclusa la cessione ad istituti di credito ed intermediari finanziari». (*) comma 2-sexies Art.14 decreto-legge 4 giugno n 63, convertito con modificazioni dalla legge 3 agosto 2013, n 90, come modificato dalla Legge di Bilancio 2018 e Provvedimento dell Agenzia delle Entrate del 28 agosto

10 Cosa si intende per altri soggetti privati (Circolare dell AdE n 11/E del 18 maggio 2018) la cessione del credito prevista dai commi 2-ter e 2-sexies deve intendersi limitata ad una sola eventuale cessione successiva a quella originaria; per altri soggetti privati, di cui al citato comma 2-sexies, devono intendersi i soggetti diversi dai fornitori, sempreché collegati al rapporto che ha dato origine alla detrazione. «.a titolo esemplificativo, nel caso di interventi condominiali, la detrazione potrà dunque essere ceduta nei confronti degli altri soggetti titolari delle detrazioni spettanti per i medesimi interventi condominiali ovvero, più in generale, nel caso in cui i lavori vengano effettuati da soggetti societari appartenenti ad un gruppo, nei confronti delle altre società del gruppo, ad esclusione, tuttavia, per i soggetti diversi dai cd. no tax area, degli istituti di credito e degli intermediari finanziari. In base a quanto stabilito dal Provvedimento, inoltre, il credito non può essere ceduto da alcun soggetto alle pubbliche amministrazioni». 10

11 Ancora, il credito risulta cedibile. (Circolare dell AdE n 11/E del 18 maggio 2018) la cessione del credito prevista dai commi 2-ter e 2-sexies deve intendersi limitata ad una sola eventuale cessione successiva a quella originaria; per altri soggetti privati, di cui al citato comma 2-sexies, devono intendersi i soggetti diversi dai fornitori, sempreché collegati al rapporto che ha dato origine alla detrazione. «.. a titolo esemplificativo, il credito risulta cedibile nei confronti di: organismi associativi, compresi i consorzi e le società consortili di cui agli articoli 2602 e seguenti del codice civile, anche se partecipati dai soggetti classificabili, ai fini dei conti nazionali, nel settore delle società finanziarie, qualora queste detengano una quota di partecipazione non maggioritaria o, più in generale, non esercitino un controllo di diritto o di fatto sull ente partecipato o collegato; le Energy Service Companies di cui alla Direttiva 2006/32/CE del 2006, recepita dal Decreto Legislativo 30 maggio 2008, n 115; le società di servizi energetici (SSE), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l offerta di servizi integrati per la realizzazione e l eventuale successiva gestione di interventi di risparmio energetico. 11

12 Dal 30 giugno 2019, la cessione del credito è consentita anche per gli interventi di cui all art.16-bis, comma 1, lettera h), del TUIR Art.10, decreto legge 30 aprile 2019, n 34, «decreto crescita», convertito con modificazioni, dalla LEGGE 28 giugno 2019, n. 58, in vigore dal 30 giugno 2019 La cessione del credito è consentita nel caso di: fornitori dei beni e servizi necessari alla realizzazione degli interventi; il fornitore ha a sua volta facoltà di cedere il credito d imposta ai propri fornitori di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi; rimane esclusa la cessione ad istituti di credito ed intermediari finanziari. Le modalità attuative sono state indicate nel Provvedimento del Direttore dell AdE n /2019 del 31 luglio

13 2.2 La comunicazione della cessione del credito per lavori su parti comuni condominiali (Provvedimento dell Agenzia delle Entrate del 28 agosto 2017) 13

14 La cessione del credito per lavori su parti comuni condominiali: caratteristiche (Provvedimento AdE 28 agosto 2017) per i no tax area, la situazione di incapienza deve sussistere nell anno precedente a quello di sostenimento delle spese; il credito cedibile dal 2018 è pari al e 85% (a seconda del tipo di intervento condominiale) delle spese poste a carico al singolo condomino, in base alla tabella millesimale di ripartizione: Il credito ceduto ha le stesse caratteristiche della detrazione teoricamente spettante al condomino e quindi il fornitore potrà utilizzarlo in 10 quote annuali di pari importo, a partire dal 10 marzo del periodo d imposta successivo a quello in cui il condominio ha sostenuto la spesa di riqualificazione energetica. 14

15 La cessione del credito per lavori su parti comuni condominiali: gli adempimenti del condomino(*) il condomino che cede il credito, se i dati della cessione non sono già indicati nella delibera condominiale, comunica all amministratore del condominio, entro il 31 dicembre del periodo d imposta di riferimento, l avvenuta cessione del credito e la relativa accettazione da parte del cessionario, indicando la denominazione e il codice fiscale di quest ultimo. (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

16 La cessione del credito per lavori su parti comuni condominiali: gli adempimenti dell amministratore di condominio(*) comunica annualmente all Agenzia delle Entrate: la denominazione e il codice fiscale del cessionario; l accettazione da parte di quest ultimo del credito ceduto; l ammontare dello stesso, spettante sulla base delle spese sostenute dal condominio entro il 31 dicembre dell anno precedente e alle quali il condomino cedente ha contribuito per la parte non ceduta sotto forma di credito d imposta; consegna al condomino la certificazione delle spese a lui imputabili sostenute nell anno precedente dal condominio, indicando il protocollo telematico con il quale ha effettuato la comunicazione (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

17 La cessione del credito per lavori su parti comuni condominiali: gli adempimenti dell amministratore di condominio(*) Il mancato invio della comunicazione all Agenzia delle Entrate rende inefficace la cessione del credito (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

18 La cessione del credito per lavori su parti comuni condominiali: il Cassetto fiscale (*) l Agenzia delle Entrate rende visibile nel Cassetto fiscale del cessionario il credito d imposta che gli è stato attribuito e che potrà utilizzare solo a seguito della relativa accettazione, che deve avvenire attraverso le funzionalità rese disponibili nello stesso Cassetto fiscale. le informazioni sull accettazione del credito d imposta da parte del cessionario saranno rese visibili anche nel Cassetto fiscale del cedente. (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

19 La cessione del credito per lavori su parti comuni condominiali: la successiva cessione del credito(*) il cessionario che cede il credito d imposta a lui attribuito deve darne comunicazione all Agenzia delle Entrate, utilizzando le funzionalità telematiche rese disponibili dalla stessa Agenzia, che provvede ad attribuire il credito al nuovo cessionario, con le modalità citate. (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

20 La cessione del credito per lavori su parti comuni condominiali: utilizzo del credito d imposta in compensazione (*) il credito d imposta attribuito al cessionario, che non sia oggetto di successiva cessione, è ripartito in dieci quote annuali di pari importo, utilizzabili in compensazione presentando il modello F24 esclusivamente tramite i servizi telematici dell Agenzia delle Entrate. Il successivo cessionario, che non cede ulteriormente il credito, lo utilizza in compensazione sulla base delle rate residue (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

21 La cessione del credito per lavori su parti comuni condominiali: utilizzo del credito d imposta in compensazione (*) Nel caso in cui l importo del credito d imposta utilizzato risulti superiore all ammontare disponibile, anche tenendo conto di precedenti fruizioni del credito stesso, il relativo modello F24 è scartato; La quota di credito che non è utilizzata nell anno può essere utilizzata negli anni successivi, ma non può essere richiesta a rimborso. Con la Risoluzione n. 58/2018 l Agenzia delle Entrate ha istituito il codice tributo 6890 da indicare nel modello F24 per usufruire del credito e ha fornito le istruzioni per la compilazione del modello stesso. (*) Provvedimento dell Agenzia delle Entrate del 28 agosto

22 La cessione del credito per lavori su parti comuni condominiali: il caso dei «condomini minimi»(*) «I condòmini appartenenti ai cosiddetti condomini minimi che, non avendo l obbligo di nominare l amministratore, non vi abbiano provveduto, possono cedere il credito incaricando un condomino di effettuare gli adempimenti con le stesse modalità previste per gli amministratori di condominio». (*) Guida dell Agenzia delle Entrate, Le Agevolazioni fiscali per il risparmio energetico, dell ottobre

23 crediti+riq+ener/?page=schedeagevolazioni Codice Tributo ECOBONUS: 6890 ECOBONUS + SISMA: 6890 SISMABONUS «PURO»:

24 Opportunità per gli interventi agevolati: il contributo in forma di sconto 24

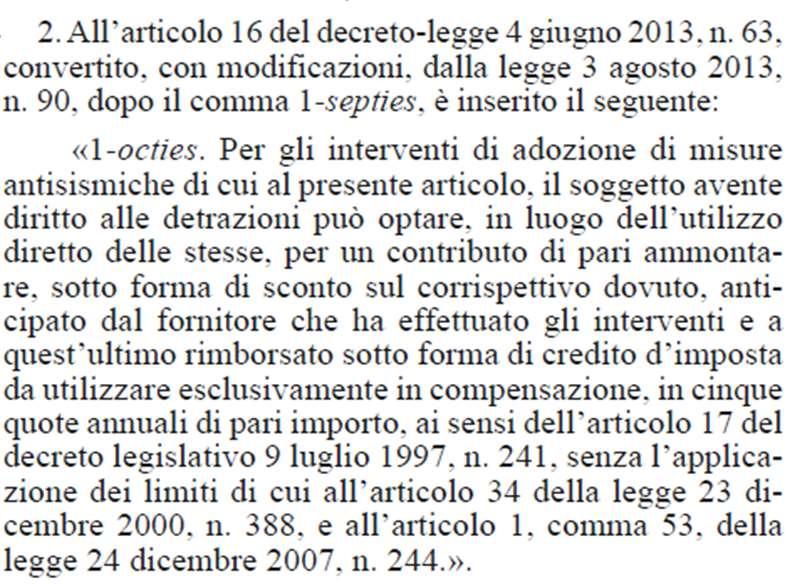

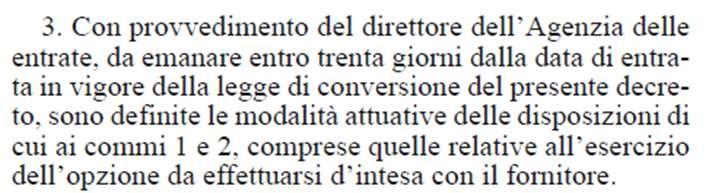

25 Le modifiche alla disciplina degli incentivi per gli interventi di efficienza energetica introdotte dall Art.10 d.l. 30 aprile 2019, n34 «decreto crescita» 1. «il soggetto avente diritto alle detrazioni può optare, in luogo dell utilizzo diretto delle stesse, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e a quest ultimo rimborsato sotto forma di credito d imposta da utilizzare esclusivamente in compensazione, in 5 quote annuali di pari importo». 3. «con provvedimento del Direttore dell Agenzia delle Entrate, da emanare entro 30 gg dalla data di entrata in vigore della legge di conversione del presente decreto, sono definite le modalità attuative comprese quelle relative all esercizio dell opzione da effettuarsi d intesa con il fornitore» Le modalità attuative sono state indicate nel Provvedimento del Direttore dell AdE n /2019 del 31 luglio

26 ECOBONUS SISMICO Provv. AdE del 31/07/

27 Caratteristiche del recupero del credito d imposta a fronte dello sconto praticato (Provvedimento Direttore AdE 31 luglio 2019) ENTITA DEL CONTRIBUTO IN PRESENZA DI PIU FORNITORI PER IL MEDESIMO INTERVENTO MODALITA DI EFFETTUAZIONE DEI PAGAMENTI DOCUMENTAZIONE FISCALE Il contributo è anticipato dal fornitore dei beni e dei servizi ed è pari alla detrazione dall imposta lorda spettante per gli interventi, in base alle spese sostenute entro il 31/12 del periodo d imposta di riferimento, tenendo conto delle spese complessivamente sostenute, comprensive dell importo non corrisposto al fornitore per effetto dello sconto praticato. La detrazione spettante è commisurata all importo complessivo delle spese sostenute nel periodo d imposta nei confronti di ciascuno di essi. Bonifico bancario o postale, dal quale risulti la causale del versamento, il C.F. del beneficiario della detrazione e il numero P.IVA o il C.F. del soggetto a favore del quale il bonifico è effettuato L importo dello sconto deve essere indicato nella fattura emessa a fronte degli interventi attuati, quale sconto praticato in applicazione dell art.10 decreto legge 30 aprile 2019, n

28 Recupero del credito d imposta a fronte dello sconto praticato (Provvedimento Direttore AdE 31 luglio 2019) MODALITA DEL RECUPERO DELLO SCONTO PRATICATO A DECORRERE DA QUANDO Il fornitore che ha praticato lo sconto recupera il relativo importo sotto forma di credito d imposta da utilizzare esclusivamente in compensazione A decorrere dal giorno 10 del mese successivo a quello in cui è stata effettuata la comunicazione all Agenzia delle Entrate PERIODO DEL RECUPERO In 5 quote annuali di pari importo MODALITA ALTERNATIVA DI RECUPERO In alternativa all utilizzo in compensazione, il fornitore può cedere il credito d imposta ai propri fornitori anche indiretti di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi. La comunicazione della cessione avviene a cura del fornitore, con le funzionalità rese disponibili nell area riservata del sito internet dell AdE 28

A PENA D INEFFICACIA entro il 28 febbraio dell anno successivo a quello di sostenimento delle spese comunica all AdE la tipologia di opzione: cessione del credito e contributo")

cessione del credito: o interventi di cui all Art.")

29 La comunicazione dell opzione relativa agli interventi di efficienza energetica e rischio sismico effettuati su singole u.i. (Provvedimento Dir. AdE 31 luglio 2019) A PENA D INEFFICACIA entro il 28 febbraio dell anno successivo a quello di sostenimento delle spese comunica all AdE la tipologia di opzione: cessione del credito e contributo sotto forma di sconto anticipato dal fornitore: o interventi di efficienza energetica, (Art.14 decreto 63 del 2013; o interventi di adozione misure antisismiche (Art.16 decreto 63) cessione del credito: o interventi di cui all Art.16-bis, comma 1, lettera h del TUIR contenuti a pena d inammissibilità per INTERVENTI EFFETTUATI SU SINGOLE UNITA IMMOBILIARI tramite le funzionalità rese disponibili nell area riservata del sito internet dell AdE tramite gli uffici dell AdE, utilizzando il modulo allegato al provvedimento il modulo (sottoscritto) può essere inviato anche con pec, unitamente ad un documento dati del richiedente tipologia di opzione A. cessione del credito; B. contributo sotto forma di sconto tipologia di intervento -importo spesa -importo credito o contributo -anno spesa dati catastali dell immobile dati cessionari o dei fornitori che applicano lo sconto (la sezione va compilata solo in caso di accettazione) 29

30 Dott. Arch. Amalia Martelli

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108577 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici che interessino

PROVVEDIMENTO N. PROT. 108577 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici che interessino

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

IL DIRETTORE. dispone

PROVVEDIMENTO N. PROT. 165110/2017 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici,

PROVVEDIMENTO N. PROT. 165110/2017 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici,

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. dispone

PROT. N. 100372/2019 Modalità di cessione del credito introdotta dall articolo 1, comma 3, lettera a), nn. 5 e 9, della legge 27 dicembre 2017, n. 205, corrispondente alla detrazione spettante per gli

PROT. N. 100372/2019 Modalità di cessione del credito introdotta dall articolo 1, comma 3, lettera a), nn. 5 e 9, della legge 27 dicembre 2017, n. 205, corrispondente alla detrazione spettante per gli

Ecobonus condominio: le modalità per la cessione del credito alle banche. Agenzia Entrate, provvedimento 28/08/2017 n Pubblicato il 31/08/2017

Ecobonus condominio: le modalità per la cessione del credito alle banche Agenzia Entrate, provvedimento 28/08/2017 n 165110 Pubblicato il 31/08/2017 I contribuenti che rientrano nella no tax area possono

Ecobonus condominio: le modalità per la cessione del credito alle banche Agenzia Entrate, provvedimento 28/08/2017 n 165110 Pubblicato il 31/08/2017 I contribuenti che rientrano nella no tax area possono

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI Voltimum Italia s.r.l. Indice 1. Inquadramento normativo... 4 2. Contribuenti che non ricadono nella no tax area...

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI Voltimum Italia s.r.l. Indice 1. Inquadramento normativo... 4 2. Contribuenti che non ricadono nella no tax area...

Sismabonus e Ecobonus Provvedimenti AdE sulla cessione del credito d imposta 9 Giugno 2017

Sismabonus e Ecobonus Provvedimenti AdE sulla cessione del credito d imposta 9 Giugno 2017 L Agenzia delle Entrate ha emanato i Provvedimenti sulle modalità di cessione del credito d imposta da Sismabonus

Sismabonus e Ecobonus Provvedimenti AdE sulla cessione del credito d imposta 9 Giugno 2017 L Agenzia delle Entrate ha emanato i Provvedimenti sulle modalità di cessione del credito d imposta da Sismabonus

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. dispone

Provvedimento Agenzia Entrate 28.8.2017 n. 165110 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni

Provvedimento Agenzia Entrate 28.8.2017 n. 165110 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni

AGE.AGEDC001.REGISTRO UFFICIALE U

PROT. N. Modalità attuative delle disposizioni di cui all articolo 10, commi 1 e 2, del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58. Cessione del

PROT. N. Modalità attuative delle disposizioni di cui all articolo 10, commi 1 e 2, del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58. Cessione del

La cessione del credito da eco-bonus su lavori condominiali

Blog Progetto Studio La cessione del credito da eco-bonus su lavori condominiali Autore : Paola Carosi Categoria : In Pratica Tagged as : cessione, detrazione, ecobonusriqualificazione energetica Data

Blog Progetto Studio La cessione del credito da eco-bonus su lavori condominiali Autore : Paola Carosi Categoria : In Pratica Tagged as : cessione, detrazione, ecobonusriqualificazione energetica Data

IL C.D. SISMA-BONUS BENEFICI FISCALI E MODALITÀ DI DETRAZIONE

Seminario IL C.D. SISMA-BONUS BENEFICI FISCALI E MODALITÀ DI DETRAZIONE Modifica dell articolo 16 del DL. n. 63/2013 «Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per

Seminario IL C.D. SISMA-BONUS BENEFICI FISCALI E MODALITÀ DI DETRAZIONE Modifica dell articolo 16 del DL. n. 63/2013 «Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per

Cessione del credito per detrazione IRPEF/IRES su interventi di riqualificazione energetica degli edifici

riqualificazione energetica degli edifici 1 riqualificazione energetica degli edifici Il quadro normativo inerente le modalità di cessione del credito corrispondente alla detrazione Irpef/Ires per gli

riqualificazione energetica degli edifici 1 riqualificazione energetica degli edifici Il quadro normativo inerente le modalità di cessione del credito corrispondente alla detrazione Irpef/Ires per gli

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef Come funziona la cessione del credito per i lavori di riqualificazione delle parti comuni: ammontare

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef Come funziona la cessione del credito per i lavori di riqualificazione delle parti comuni: ammontare

Circolare N. 94 del 28 Giugno 2017

Circolare N. 94 del 28 Giugno 2017 Cessione delle detrazioni per interventi antisismici e di riqualificazione energetica realizzati sulle parti comuni condominiali Gentile cliente, con la presente desideriamo

Circolare N. 94 del 28 Giugno 2017 Cessione delle detrazioni per interventi antisismici e di riqualificazione energetica realizzati sulle parti comuni condominiali Gentile cliente, con la presente desideriamo

STUDIO PUGLIA MÜLLER COMMERCIALISTI E REVISORI CONTABILI. PARTNER OF: PMCM Puglia Müller Cremonesi Malmsheimer TAX AND LEGAL

STUDIO PUGLIA MÜLLER COMMERCIALISTI E REVISORI CONTABILI PARTNER OF: PMCM Puglia Müller Cremonesi Malmsheimer TAX AND LEGAL www.pmcm.it INFORMATIVA N. 7 del 2 ottobre 2017 Interventi antisismici e di riqualificazione

STUDIO PUGLIA MÜLLER COMMERCIALISTI E REVISORI CONTABILI PARTNER OF: PMCM Puglia Müller Cremonesi Malmsheimer TAX AND LEGAL www.pmcm.it INFORMATIVA N. 7 del 2 ottobre 2017 Interventi antisismici e di riqualificazione

Circolare 31. del 3 ottobre 2017

Circolare 31 del 3 ottobre 2017 Interventi antisismici e di riqualificazione Energetica sulle parti comuni degli edifici Condominiali Cessione delle detrazioni spettanti 1 Premessa... 3 2 Interventi antisismici

Circolare 31 del 3 ottobre 2017 Interventi antisismici e di riqualificazione Energetica sulle parti comuni degli edifici Condominiali Cessione delle detrazioni spettanti 1 Premessa... 3 2 Interventi antisismici

Le detrazioni fiscali e la cessione del credito

Le detrazioni fiscali e la cessione del credito Roma, 14 maggio 2019 Ing. Elena Allegrini Dipartimento Unità per l Efficienza Energetica (DUEE) Laboratorio Supporto Attività Programmatiche (SPS SAP) La

Le detrazioni fiscali e la cessione del credito Roma, 14 maggio 2019 Ing. Elena Allegrini Dipartimento Unità per l Efficienza Energetica (DUEE) Laboratorio Supporto Attività Programmatiche (SPS SAP) La

Circolare Studio Prot. N 19/17 del 11/10/2017

Circolare Studio Prot. N 19/17 del 11/10/2017 MD/lb Monza, lì 11/10/2017 A Tutti i C l i e n t i Loro Sedi Oggetto: Riferimenti: CESSIONE DEL CREDITO CORRISPONDENTE ALLA DETRAZIONE SPETTANTE PER GLI INTERVENTI

Circolare Studio Prot. N 19/17 del 11/10/2017 MD/lb Monza, lì 11/10/2017 A Tutti i C l i e n t i Loro Sedi Oggetto: Riferimenti: CESSIONE DEL CREDITO CORRISPONDENTE ALLA DETRAZIONE SPETTANTE PER GLI INTERVENTI

BENETTI & BUSINELLI STUDIO PROFESSIONALE dei Dottori Commercialisti Barbara Benetti e Sara Businelli

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

AGEVOLAZIONI FISCALI RICONOSCIUTE AI CONDOMINI

Circolare informativa per la clientela n. 29/2017 del 16 ottobre 2017 AGEVOLAZIONI FISCALI RICONOSCIUTE AI CONDOMINI 1. Legge di Bilancio 2017: «sismabonus» 2. Spese sostenute per la riqualificazione energetica

Circolare informativa per la clientela n. 29/2017 del 16 ottobre 2017 AGEVOLAZIONI FISCALI RICONOSCIUTE AI CONDOMINI 1. Legge di Bilancio 2017: «sismabonus» 2. Spese sostenute per la riqualificazione energetica

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

DETRAZIONI PER EFFICIENTAMENTO ENERGETICO

DETRAZIONI PER EFFICIENTAMENTO ENERGETICO La Legge di Bilancio 2018 ha prorogato la possibilità di usufruire delle detrazioni per efficientamento energetico, ma sono cambiate le regole rispetto al passato,

DETRAZIONI PER EFFICIENTAMENTO ENERGETICO La Legge di Bilancio 2018 ha prorogato la possibilità di usufruire delle detrazioni per efficientamento energetico, ma sono cambiate le regole rispetto al passato,

Prot. n Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus.

: Le ristrutturazioni edilizie e sismabonus.") Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative

- Modalità attuative") Circolare 22 del 28 maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 Premessa... 2 2 Cessione della

Circolare 22 del 28 maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 Premessa... 2 2 Cessione della

C ESSIONE DEL CREDITO ECOBONUS Tra certezze e prossime modifiche

C ESSIONE DEL CREDITO ECOBONUS Tra certezze e prossime modifiche di Mario Mastromarino - Dottore commercialista in Bologna in questo articolo Via libera alla cessione della detrazione IRPEF relativa alle

C ESSIONE DEL CREDITO ECOBONUS Tra certezze e prossime modifiche di Mario Mastromarino - Dottore commercialista in Bologna in questo articolo Via libera alla cessione della detrazione IRPEF relativa alle

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative

- Modalità attuative") Informativa n. 10. del 31 Maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione

Informativa n. 10. del 31 Maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative

- Modalità attuative") Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione alle spese sostenute dall 1.1.2018, le

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione alle spese sostenute dall 1.1.2018, le

Marco Zandonà - ANCE

Bonus fiscali: Novità del «decreto crescita» e questioni aperte Marco Zandonà - ANCE Conferenza Nazionale sul rischio sismico Dalla gestione del rischio alla prevenzione: il Sisma bonus 18 settembre 2019

Bonus fiscali: Novità del «decreto crescita» e questioni aperte Marco Zandonà - ANCE Conferenza Nazionale sul rischio sismico Dalla gestione del rischio alla prevenzione: il Sisma bonus 18 settembre 2019

WORKSHOP ENERGIA E SOSTENIBILITÀ PER LA P.A.: STRUMENTI PER LA RIQUALIFICAZIONE ENERGETICA E SISMICA

WORKSHOP ENERGIA E SOSTENIBILITÀ PER LA P.A.: STRUMENTI PER LA RIQUALIFICAZIONE ENERGETICA E SISMICA Le misure per la riqualificazione energetica degli edifici Benevento, 13 giugno 2019 Dott. Arch. Amalia

WORKSHOP ENERGIA E SOSTENIBILITÀ PER LA P.A.: STRUMENTI PER LA RIQUALIFICAZIONE ENERGETICA E SISMICA Le misure per la riqualificazione energetica degli edifici Benevento, 13 giugno 2019 Dott. Arch. Amalia

Relazione al convegno del 26/09/2017 e 04/10/2017 ODCEC

Relazione al convegno del 26/09/2017 e 04/10/2017 ODCEC Cessione del Credito 1. Riqualificazione energetica dal 01/01/2017 (Legge bilancio 232\2017) 2 2. Tabella delle detrazioni per riqualificazione classiche

Relazione al convegno del 26/09/2017 e 04/10/2017 ODCEC Cessione del Credito 1. Riqualificazione energetica dal 01/01/2017 (Legge bilancio 232\2017) 2 2. Tabella delle detrazioni per riqualificazione classiche

Fiscalità edilizia. Guida Pratica alle ipotesi di cessione del credito d imposta

Fiscalità edilizia Guida Pratica alle ipotesi di cessione del credito d imposta AGOSTO 2017 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui

Fiscalità edilizia Guida Pratica alle ipotesi di cessione del credito d imposta AGOSTO 2017 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 26 20.01.2017 Ecobonus: la cessione del credito fiscale A cura di Andrea Amantea Categoria: Irpef Sottocategoria: Detrazioni La Legge di stabilità

Fiscal News La circolare di aggiornamento professionale N. 26 20.01.2017 Ecobonus: la cessione del credito fiscale A cura di Andrea Amantea Categoria: Irpef Sottocategoria: Detrazioni La Legge di stabilità

CIRCOLARE N. 11/E. Roma, 18 maggio 2018

CIRCOLARE N. 11/E Direzione Centrale Coordinamento Normativo Roma, 18 maggio 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per interventi di efficienza energetica. - Articolo

CIRCOLARE N. 11/E Direzione Centrale Coordinamento Normativo Roma, 18 maggio 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per interventi di efficienza energetica. - Articolo

1 Premessa Sconto sul corrispettivo per ecobonus e sismabonus... 3

Circolare 35 del 30 settembre 2019 Sconto sul corrispettivo per sismabonus ed ecobonus - Cessione della detrazione per interventi di recupero edilizio volti al risparmio energetico - Disposizioni attuative

Circolare 35 del 30 settembre 2019 Sconto sul corrispettivo per sismabonus ed ecobonus - Cessione della detrazione per interventi di recupero edilizio volti al risparmio energetico - Disposizioni attuative

Vito SARACINO Dottore Commercialista Revisore Contabile BENEFICI FISCALI PER INTERVENTI DI RIQUALIFICAZIONE ENERGETICA

BENEFICI FISCALI PER INTERVENTI DI RIQUALIFICAZIONE ENERGETICA a cura del Dott. e in Bitonto (BA) Gli interventi finalizzati all aumento del livello di efficienza energetica degli edifici esistenti usufruiscono

BENEFICI FISCALI PER INTERVENTI DI RIQUALIFICAZIONE ENERGETICA a cura del Dott. e in Bitonto (BA) Gli interventi finalizzati all aumento del livello di efficienza energetica degli edifici esistenti usufruiscono

MBLPRO LA NOVITÀ E L OPPORTUNITÀ DELLA CESSIONE DEL CREDITO: IL RUOLO DELLE E.S.CO. Matteo Luppi ESCO Gruppo AIMAG. Modena, 29 novembre 2018

LA NOVITÀ E L OPPORTUNITÀ DELLA CESSIONE DEL CREDITO: IL RUOLO DELLE E.S.CO. Matteo Luppi ESCO Gruppo AIMAG Modena, 29 novembre 2018 ECO E SISMA BONUS: PROROGA E CESSIONE Legge n. 205 del 27 dicembre 2017

LA NOVITÀ E L OPPORTUNITÀ DELLA CESSIONE DEL CREDITO: IL RUOLO DELLE E.S.CO. Matteo Luppi ESCO Gruppo AIMAG Modena, 29 novembre 2018 ECO E SISMA BONUS: PROROGA E CESSIONE Legge n. 205 del 27 dicembre 2017

SPESE DI RIQUALIFICAZIONE ENERGETICA DELLE PARTI CONDOMINIALI

Tecnici&Professione 2016 SPESE DI RIQUALIFICAZIONE ENERGETICA DELLE PARTI CONDOMINIALI LA CESSIONE DELLA DETRAZIONE AL FORNITORE Le modalità operative e i chiarimenti dell Agenzia delle entrate 1 SPESE

Tecnici&Professione 2016 SPESE DI RIQUALIFICAZIONE ENERGETICA DELLE PARTI CONDOMINIALI LA CESSIONE DELLA DETRAZIONE AL FORNITORE Le modalità operative e i chiarimenti dell Agenzia delle entrate 1 SPESE

Eco-Sisma Bonus Strategie di intervento integrato per riqualificare l esistente Il ruolo del commercialista nella squadra di specialisti

Eco-Sisma Bonus Strategie di intervento integrato per riqualificare l esistente Il ruolo del commercialista nella squadra di specialisti Enrico Dell Elce Dottore Commercialista Revisore Legale Consigliere

Eco-Sisma Bonus Strategie di intervento integrato per riqualificare l esistente Il ruolo del commercialista nella squadra di specialisti Enrico Dell Elce Dottore Commercialista Revisore Legale Consigliere

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. dispone

PROT. N. 100372/2019 Modalità di cessione del credito introdotta dall articolo 1, comma 3, lettera a), nn. 5 e 9, della legge 27 dicembre 2017, n. 205, corrispondente alla detrazione spettante per gli

PROT. N. 100372/2019 Modalità di cessione del credito introdotta dall articolo 1, comma 3, lettera a), nn. 5 e 9, della legge 27 dicembre 2017, n. 205, corrispondente alla detrazione spettante per gli

News 05/2018 del 26/03/2018

Studio Tecnico Associato Marco Rossetti e Ivano Tantalo Architetti Via Verbania 4, 00182, Roma. Tel/Fax: 06.99929520 06.64019391 E-mail: info@ayd.it - Web Site: www.ayd.it P.I. 09390491000 - C.F. 09390491000

Studio Tecnico Associato Marco Rossetti e Ivano Tantalo Architetti Via Verbania 4, 00182, Roma. Tel/Fax: 06.99929520 06.64019391 E-mail: info@ayd.it - Web Site: www.ayd.it P.I. 09390491000 - C.F. 09390491000

Avv. Christian Attardi - Studio Associato KPMG

Con il patrocino di Avv. Christian Attardi - Studio Associato KPMG 1 Caratteri generali Beneficiari Tutti i soggetti, titolari di qualsiasi tipo di reddito: Reddito d impresa: l agevolazione non può riguardare

Con il patrocino di Avv. Christian Attardi - Studio Associato KPMG 1 Caratteri generali Beneficiari Tutti i soggetti, titolari di qualsiasi tipo di reddito: Reddito d impresa: l agevolazione non può riguardare

Divisione Contribuenti. Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali. Risposta n. 247

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 247 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 247 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

1INTERVENTI DI EFFICIENZA ENERGETICA-ASPETTI FISCALI Caratteri generali

1INTERVENTI DI EFFICIENZA ENERGETICA-ASPETTI FISCALI Caratteri generali Beneficiari Tutti i soggetti, titolari di qualsiasi tipo di reddito: Reddito d impresa: l agevolazione non può riguardare gli interventi

1INTERVENTI DI EFFICIENZA ENERGETICA-ASPETTI FISCALI Caratteri generali Beneficiari Tutti i soggetti, titolari di qualsiasi tipo di reddito: Reddito d impresa: l agevolazione non può riguardare gli interventi

OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 Cessione credito imposta Eco bonus e sisma bonus Chiarimenti

, legge 27 luglio 2000, n. 212 Cessione credito imposta Eco bonus e sisma bonus Chiarimenti") Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 249 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 249 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

Detrazioni fiscali per gli interventi di efficienza energetica e la riduzione delle classi di rischio sismico

Detrazioni fiscali per gli interventi di efficienza energetica e la riduzione delle classi di rischio sismico Detrazioniperilcondominio-cessionedelcredito Ancona, 24 maggio 2019 Ing. Domenico Prisinzano

Detrazioni fiscali per gli interventi di efficienza energetica e la riduzione delle classi di rischio sismico Detrazioniperilcondominio-cessionedelcredito Ancona, 24 maggio 2019 Ing. Domenico Prisinzano

CIRCOLARE N. 7/E (ESTRATTO)

") CIRCOLARE N. 7/E (ESTRATTO) Direzione Centrale Coordinamento Normativo Roma, 27 aprile 2018 OGGETTO: Guida alla dichiarazione dei redditi delle persone fisiche relativa all anno d imposta 2017: spese che

CIRCOLARE N. 7/E (ESTRATTO) Direzione Centrale Coordinamento Normativo Roma, 27 aprile 2018 OGGETTO: Guida alla dichiarazione dei redditi delle persone fisiche relativa all anno d imposta 2017: spese che

RISOLUZIONE N. 84/E. Roma, 5 dicembre 2018

RISOLUZIONE N. 84/E Direzione Centrale Coordinamento Normativo Roma, 5 dicembre 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per interventi di riqualificazione energetica

RISOLUZIONE N. 84/E Direzione Centrale Coordinamento Normativo Roma, 5 dicembre 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per interventi di riqualificazione energetica

COMUNICAZIONE DELL OPZIONE RELATIVA AGLI INTERVENTI DI EFFICIENZA ENERGETICA E RISCHIO SISMICO EFFETTUATI SU SINGOLE UNITÀ IMMOBILIARI

COMUNICAZIONE DELL OPZIONE RELATIVA AGLI INTERVENTI DI EFFICIENZA ENERGETICA E RISCHIO SISMICO EFFETTUATI SU SINGOLE UNITÀ IMMOBILIARI Informativa sul trattamento dei dati personali ai sensi dell art.

COMUNICAZIONE DELL OPZIONE RELATIVA AGLI INTERVENTI DI EFFICIENZA ENERGETICA E RISCHIO SISMICO EFFETTUATI SU SINGOLE UNITÀ IMMOBILIARI Informativa sul trattamento dei dati personali ai sensi dell art.

IL DIRETTORE DELL AGENZIA. dispone

Prot. n. 660057/2019 Modalità attuative delle disposizioni di cui all articolo 10, commi 1 e 2, del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58.

Prot. n. 660057/2019 Modalità attuative delle disposizioni di cui all articolo 10, commi 1 e 2, del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58.

CONVEGNO: SISMABONUS «Sisma-bonus: aspetti fiscali e possibilità di cessione delle agevolazioni»

CONVEGNO: SISMABONUS «Sisma-bonus: aspetti fiscali e possibilità di cessione delle agevolazioni» Ancona, 4 luglio 2018 Mauro Sebastianelli Dottore Commercialista Revisore legale Componente Commissione

CONVEGNO: SISMABONUS «Sisma-bonus: aspetti fiscali e possibilità di cessione delle agevolazioni» Ancona, 4 luglio 2018 Mauro Sebastianelli Dottore Commercialista Revisore legale Componente Commissione

Ecobonus: dall Agenzia i chiarimenti sulla cessione del credito.

NEWS N.92/ 23 maggio 2018 Ecobonus: dall Agenzia i chiarimenti sulla cessione del credito. La cessione dell Ecobonus può avvenire nei confronti dell impresa che esegue i lavori agevolati, o di altri soggetti

NEWS N.92/ 23 maggio 2018 Ecobonus: dall Agenzia i chiarimenti sulla cessione del credito. La cessione dell Ecobonus può avvenire nei confronti dell impresa che esegue i lavori agevolati, o di altri soggetti

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI Le novità introdotte dalla L. 11.12.2016 n. 232 Relatori: Dott. Ori Alberto - Dottore

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI Le novità introdotte dalla L. 11.12.2016 n. 232 Relatori: Dott. Ori Alberto - Dottore

Condominio 4.0: strumenti per l efficientamento energetico. SMART BUILDING LEVANTE, Bari, 22 novembre 2018

Le norme e gli incentivi per l efficientamento energetico dei condomini Dott. Arch. Amalia Martelli DUEE-SPS-SAP Condominio 4.0: strumenti per l efficientamento energetico SMART BUILDING LEVANTE, Bari,

Le norme e gli incentivi per l efficientamento energetico dei condomini Dott. Arch. Amalia Martelli DUEE-SPS-SAP Condominio 4.0: strumenti per l efficientamento energetico SMART BUILDING LEVANTE, Bari,

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (luglio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 4 Misura e ripartizione della detrazione... 4 I maggiori benefici quando si riduce il rischio

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (luglio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 4 Misura e ripartizione della detrazione... 4 I maggiori benefici quando si riduce il rischio

ECOBONUS 2018 CESSIONE DEL CREDITO

Che cos'è ECOBONUS 2018 CESSIONE DEL CREDITO P r e s e n t e d b y UNA NUOVA POSSIBILITA' IMPORTANTISSIMA PER QUANTO RIGUARDA LE Riqualificazioni energetiche Stai valutando la possibilità di rifare la

Che cos'è ECOBONUS 2018 CESSIONE DEL CREDITO P r e s e n t e d b y UNA NUOVA POSSIBILITA' IMPORTANTISSIMA PER QUANTO RIGUARDA LE Riqualificazioni energetiche Stai valutando la possibilità di rifare la

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA ECOBONUS, SISMABONUS E CESSIONE DEL CREDITO FISCALE aggiornamenti normativi (Direttiva UE, Agenzia delle Entrate e Decreto Crescita) Relatore: Renato Cremonesi 1 Normative DIRETTIVA

EFFICIENZA ENERGETICA ECOBONUS, SISMABONUS E CESSIONE DEL CREDITO FISCALE aggiornamenti normativi (Direttiva UE, Agenzia delle Entrate e Decreto Crescita) Relatore: Renato Cremonesi 1 Normative DIRETTIVA

Sconto in fattura e cessione del credito. Edizione Istruzioni per l uso

Sconto in fattura e cessione del credito Edizione 2019 Istruzioni per l uso E CESSIONE DELLA DETRAZIONE Istruzioni per l uso In alternativa all utilizzo diretto delle detrazioni spettanti in seguito all

Sconto in fattura e cessione del credito Edizione 2019 Istruzioni per l uso E CESSIONE DELLA DETRAZIONE Istruzioni per l uso In alternativa all utilizzo diretto delle detrazioni spettanti in seguito all

SISMA BONUS Sala Consiliare Municipio di Rosà - 11 novembre 2017

SISMA BONUS 2017 Sala Consiliare Municipio di Rosà - 11 novembre 2017 Interventi antisismici La legge di Bilancio per il 2017 ha introdotto, per il quinquennio 01.01.2017-31.12.2021: - una detrazione d

SISMA BONUS 2017 Sala Consiliare Municipio di Rosà - 11 novembre 2017 Interventi antisismici La legge di Bilancio per il 2017 ha introdotto, per il quinquennio 01.01.2017-31.12.2021: - una detrazione d

ECOBONUS 2018 CESSIONE DEL CREDITO

Che cos'è ECOBONUS 2018 CESSIONE DEL CREDITO P r e s e n t e d b y UNA NUOVA POSSIBILITA' IMPORTANTISSIMA PER QUANTO RIGUARDA LE Riqualificazioni energetiche Stai valutando la possibilità di rifare la

Che cos'è ECOBONUS 2018 CESSIONE DEL CREDITO P r e s e n t e d b y UNA NUOVA POSSIBILITA' IMPORTANTISSIMA PER QUANTO RIGUARDA LE Riqualificazioni energetiche Stai valutando la possibilità di rifare la

Novità in tema di spese di ristrutturazione e di risparmio energetico

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

30 MINUTI CON AZIENDE ED ESPERTI. La cessione del credito d imposta: aspetti tecnici, procedurali, finanziari

30 MINUTI CON AZIENDE ED ESPERTI La cessione del credito d imposta: aspetti tecnici, procedurali, finanziari 1 Sisma Bonus ed Eco Bonus 2 Che cos è il Sisma Bonus Dal DL n. 205/2017 rif. TUIR art. 16 bis

30 MINUTI CON AZIENDE ED ESPERTI La cessione del credito d imposta: aspetti tecnici, procedurali, finanziari 1 Sisma Bonus ed Eco Bonus 2 Che cos è il Sisma Bonus Dal DL n. 205/2017 rif. TUIR art. 16 bis

- ai fornitori che hanno effettuato le opere,

ECOBONUS Rif. art. 14 dl 63/2013 come modificato Legge 205/2017 Beneficiari principali: Persone fisiche a titolo privato, soggetti economici esercenti attività di impresa, in forma individuale o collettiva,

ECOBONUS Rif. art. 14 dl 63/2013 come modificato Legge 205/2017 Beneficiari principali: Persone fisiche a titolo privato, soggetti economici esercenti attività di impresa, in forma individuale o collettiva,

RISTRUTTURAZIONI EDILIZIE (detrazione Irpef)

") LE AGEVOLAZIONI FISCALI PER RISTRUTTURAZIONI EDILIZIE, ACQUISTO MOBILI, INTERVENTI DI RISPARMIO ENERGETICO E ANTISISMICI sulla base della l. n. 145/2018 (legge di bilancio 2019) e del d.l. n. 34/2019,

LE AGEVOLAZIONI FISCALI PER RISTRUTTURAZIONI EDILIZIE, ACQUISTO MOBILI, INTERVENTI DI RISPARMIO ENERGETICO E ANTISISMICI sulla base della l. n. 145/2018 (legge di bilancio 2019) e del d.l. n. 34/2019,

A cura di Franco Boga e Andrea Bordin

2 Settembre 2019 Efficienza energetica ed efficienza fiscale: le novità del Decreto Crescita nella cessione della detrazione spettante per spese sostenute per Riqualificazione Energetica e risparmio energetico

2 Settembre 2019 Efficienza energetica ed efficienza fiscale: le novità del Decreto Crescita nella cessione della detrazione spettante per spese sostenute per Riqualificazione Energetica e risparmio energetico

LEGGE DI BILANCIO FISCALI DETRAZIONI. detrazione 65% detrazione 50%

LEGGE DI BILANCIO 2017 detrazione 65% detrazione 50% DETRAZIONI FISCALI 2017 LEGGE DI BILANCIO 2017 titolo II capo I misure per la crescita interventi fiscali per la crescita articolo 2, Commi 1 e 2 detrazioni

LEGGE DI BILANCIO 2017 detrazione 65% detrazione 50% DETRAZIONI FISCALI 2017 LEGGE DI BILANCIO 2017 titolo II capo I misure per la crescita interventi fiscali per la crescita articolo 2, Commi 1 e 2 detrazioni

LE NOVITA FISCALI PER IL 2017

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

La normativa. dei ministri n.3519 del 28 aprile 2006 (pubblicata sulla Gazzetta Ufficiale n. 108 dell 11 maggio 2006). omissis. pag.

. omissis. pag.") SOMMARIO La normativa... 2 Le condizioni per accedere alla detrazione... 3 Le procedure autorizzatorie... 3 Condizioni specifiche di accesso al bonus... 5 Cessione del credito... 7 La classificazione del

SOMMARIO La normativa... 2 Le condizioni per accedere alla detrazione... 3 Le procedure autorizzatorie... 3 Condizioni specifiche di accesso al bonus... 5 Cessione del credito... 7 La classificazione del

Riqualificazione energetica dei condomini

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (febbraio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 3 Misura e ripartizione della detrazione... 3 I maggiori benefici quando si riduce il

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (febbraio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 3 Misura e ripartizione della detrazione... 3 I maggiori benefici quando si riduce il

REGIME DI TASSAZIONE DELLE LOCAZIONI BREVI

1 REGIME DI TASSAZIONE DELLE LOCAZIONI BREVI STEFANO SPINA 2 DEFINIZIONE Contratti di locazione di immobili o di singole stanze: ad uso abitativo (si fa riferimento al dato catastale), di durata non superiore

1 REGIME DI TASSAZIONE DELLE LOCAZIONI BREVI STEFANO SPINA 2 DEFINIZIONE Contratti di locazione di immobili o di singole stanze: ad uso abitativo (si fa riferimento al dato catastale), di durata non superiore

Le opportunità per i cittadini: l ecobonus 2016

Le opportunità per i cittadini: l ecobonus 2016 Dott. Arch. Amalia MARTELLI Giornata di formazione continua in collaborazione con l Ordine dei giornalisti del Lazio Le nuove sfide per l efficienza energetica,

Le opportunità per i cittadini: l ecobonus 2016 Dott. Arch. Amalia MARTELLI Giornata di formazione continua in collaborazione con l Ordine dei giornalisti del Lazio Le nuove sfide per l efficienza energetica,

Circolare n.20/e. Roma, 18/05/2016

Circolare n.20/e Direzione Centrale Normativa Roma, 18/05/2016 OGGETTO: Commento alle novità fiscali. Legge 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello

Circolare n.20/e Direzione Centrale Normativa Roma, 18/05/2016 OGGETTO: Commento alle novità fiscali. Legge 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello

ECOBONUS E SISMABONUS

ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017 La Guida è curata dall Area Fiscalità Edilizia SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus

ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017 La Guida è curata dall Area Fiscalità Edilizia SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus

LA RIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO PUBBLICO E PRIVATO EnergyMed Napoli, 28 marzo 2019

LA RIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO PUBBLICO E PRIVATO EnergyMed Napoli, 28 marzo 2019 «Ecobonus e Sismabonus, nuove opportunità per la riqualificazione energetica dell edilizia privata»

LA RIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO PUBBLICO E PRIVATO EnergyMed Napoli, 28 marzo 2019 «Ecobonus e Sismabonus, nuove opportunità per la riqualificazione energetica dell edilizia privata»

Proroga bonus casa nella Legge di Bilancio 2019

Proroga bonus casa nella Legge di Bilancio 2019 Sismabonus, riqualificazione energetica, ristrutturazione edilizia ma anche acquisto di mobili ed elettrodomestici oltre al bonus per i giardini: una guida

Proroga bonus casa nella Legge di Bilancio 2019 Sismabonus, riqualificazione energetica, ristrutturazione edilizia ma anche acquisto di mobili ed elettrodomestici oltre al bonus per i giardini: una guida

CIRCOLARE N. 17/E. Roma, 23 luglio 2018

CIRCOLARE N. 17/E Direzione Centrale Coordinamento Normativo Roma, 23 luglio 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per gli interventi di efficienza energetica nonché

CIRCOLARE N. 17/E Direzione Centrale Coordinamento Normativo Roma, 23 luglio 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per gli interventi di efficienza energetica nonché

Le agevolazioni fiscali per il risparmio energetico e le ristrutturazioni edilizie

Le agevolazioni fiscali per il risparmio energetico e le ristrutturazioni edilizie Emilio Gnech. Studio Legale Tributario Biscozzi Nobili Riqualificazione globale dei condomini esistenti: un sogno oggi

Le agevolazioni fiscali per il risparmio energetico e le ristrutturazioni edilizie Emilio Gnech. Studio Legale Tributario Biscozzi Nobili Riqualificazione globale dei condomini esistenti: un sogno oggi

CREDITO D IMPOSTA RIQUALIFICARE CON LA CESSIONE DEL. VM GROUP Srl. via Cerveteri, VITERBO (VT)

") VM GROUP Srl via Cerveteri, 3 01100 - VITERBO (VT) T +39 0761 221.222 T +39 351 80.50.502 E info@vmgroupsrl.com V M G R O U P RIQUALIFICARE CON LA CESSIONE DEL CREDITO D IMPOSTA LEGGE DI BILANCIO 2018

VM GROUP Srl via Cerveteri, 3 01100 - VITERBO (VT) T +39 0761 221.222 T +39 351 80.50.502 E info@vmgroupsrl.com V M G R O U P RIQUALIFICARE CON LA CESSIONE DEL CREDITO D IMPOSTA LEGGE DI BILANCIO 2018

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE. arch. Mario NOCERA ENEA UTEE

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE arch. Mario NOCERA ENEA UTEE EVOLUZIONE NORMATIVA DETRAZIONI FISCALI La legge 27 dicembre 2006 n. 296, integrata e modificata

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE arch. Mario NOCERA ENEA UTEE EVOLUZIONE NORMATIVA DETRAZIONI FISCALI La legge 27 dicembre 2006 n. 296, integrata e modificata

Proroga del bonus per interventi di efficienza energetica (L. n. 205/2017, art. 1, co. 3, lett. a)).

).") Treviso, lì 25.01.2018 Spett.li CLIENTI Oggetto: APPROFONDIMENTO CIRCOLARE 1_2018, BONUS EFFICIENZA ENERGETICA, BONUS RECUPERO PATRIMONIO EDILIZIO, SISMA-BONUS, BONUS MOBILI, BONUS VERDE. Proroga del bonus

Treviso, lì 25.01.2018 Spett.li CLIENTI Oggetto: APPROFONDIMENTO CIRCOLARE 1_2018, BONUS EFFICIENZA ENERGETICA, BONUS RECUPERO PATRIMONIO EDILIZIO, SISMA-BONUS, BONUS MOBILI, BONUS VERDE. Proroga del bonus

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE 26 Maggio 2017 CONVEGNO A.N.C.E. GIOVANI CATANIA Interviene la Dott.ssa Francesca Zingale FOCUS ON Detrazione IRPEF per le spese di ristrutturazione

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE 26 Maggio 2017 CONVEGNO A.N.C.E. GIOVANI CATANIA Interviene la Dott.ssa Francesca Zingale FOCUS ON Detrazione IRPEF per le spese di ristrutturazione

DOTTORI COMMERCIALISTI ASSOCIATI

Fucecchio, 23/01/2017 DOTT. MARCO GRAGNOLI DOTT. MASSIMILIANO PINZANI DOTT. ALESSIO CALTAGIRONE AMANTE DOTT.SSA FRANCESCA BUTI DOTT.SSA LARA CAPPELLI DOTT.SSA ALICE MARSILI FUCECCHIO 50054 Via di Burello,

Fucecchio, 23/01/2017 DOTT. MARCO GRAGNOLI DOTT. MASSIMILIANO PINZANI DOTT. ALESSIO CALTAGIRONE AMANTE DOTT.SSA FRANCESCA BUTI DOTT.SSA LARA CAPPELLI DOTT.SSA ALICE MARSILI FUCECCHIO 50054 Via di Burello,

Bonus casa 2017: nuove proroghe e novità

Bonus casa 2017: nuove proroghe e novità La legge di bilancio ha prorogato i bonus casa per l'efficienza energetica (e non solo) introducendo alcune novità. Facciamo il punto Come, ormai, noto è stato

Bonus casa 2017: nuove proroghe e novità La legge di bilancio ha prorogato i bonus casa per l'efficienza energetica (e non solo) introducendo alcune novità. Facciamo il punto Come, ormai, noto è stato