ECOBONUS E SISMABONUS

|

|

|

- Antonina Piva

- 8 anni fa

- Просмотров:

Транскрипт

1 ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017

2 La Guida è curata dall Area Fiscalità Edilizia

3 SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus ordinario... 6 Ecobonus condomini... 7 Ecobonus cessione del credito... 9 RIDUZIONE RISCHIO SISMICO - SISMABONUS Sismabonus ordinario Sismabonus condomini Sismabonus acquisto case antisismiche Sismabonus cessione del credito... 19

4

5 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui cosiddetti bonus fiscali, prevendendone, oltre alla proroga, anche una rimodulazione per incentivare maggiormente gli interventi di risparmio energetico, e di riduzione del rischio sismico, estesi ad interi condomini oltre che a singole unità e porzioni immobiliari. Nello specifico, oltre alla proroga per un ulteriore anno del potenziamento al 50% della detrazione IRPEF per le spese di recupero edilizio delle abitazioni, è stato previsto, da quest anno: la proroga della detrazione potenziata per gli interventi di riqualificazione energetica, fino a 5 anni in caso di interventi effettuati su edifici condominiali, accompagnata da una rimodulazione degli incentivi con maggiori premialità per gli interventi più incisivi (cd. Ecobonus ); la proroga quinquennale della detrazione riconosciuta per interventi di prevenzione sismica, anch essa accompagnata da premialità crescenti in caso di riduzione di classificazione di rischio sismico dell edificio e per interventi su edifici condominiali (cd. Sismabonus ). Per entrambi i bonus, inoltre, in caso di interventi condominiali, viene estesa la disciplina della cessione del credito a favore dei contribuenti che, su opzione, decidono di cedere la detrazione spettante alle imprese esecutrici o a soggetti privati. Si tratta, nella sostanza, dell estensione della norma in vigore già dal 2016 (che consente, per i soggetti incapienti -pensionati con reddito sino a euro o lavoratori dipendenti con reddito sino a euro- di cedere il credito fiscale alle imprese che hanno realizzato i lavori di riqualificazione energetica), con una modifica che permette la cessione, non solo ai soggetti incapienti e non solo nei confronti delle imprese esecutrici, ma anche di altri soggetti privati 1. Le modalità operative della suddetta cessione sono state emanate dall Agenzia delle Entrate, con i Provvedimenti n dell 8 giugno 2017 per il Sismabonus condomini e n del 28 agosto 2017 per il Ecobonus condomini. Con l emanazione di tali atti, il quadro normativo sulle modalità attuative dei bonus è sostanzialmente completo e gli interventi di efficientamento energetico e di prevenzione sismica degli edifici possono essere avviati, anche utilizzando il meccanismo della cessione del credito d imposta che, ad avviso dell ANCE, dovrebbe consentire l attuazione dei piani di rigenerazione urbana di cui il Paese necessita. A tal riguardo, l ANCE ha messo a punto il presente Vademecum Ecobonus e Sismabonus Guida pratica alle agevolazioni, che approfondisce ed illustra, anche attraverso delle slides riepilogative, la disciplina fiscale e le modalità operative per accedere ai benefici, aggiornata con le più recenti novità normative e di prassi. 1 Ai sensi dell art. 1, co. 74, legge 208/2015 (Stabilità 2016). 5

6 RIQUALIFICAZIONE ENERGETICA - ECOBONUS ECOBONUS ORDINARIO In caso di interventi che comportino la riqualificazione energetica degli edifici esistenti, viene riconosciuta una detrazione IRPEF/IRES nella misura del 65% per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017, con recupero del beneficio spettante in 10 anni, con quote annuali di pari importo (cd. Ecobonus ordinario ) 2. L agevolazione, oltre ai privati, viene riconosciuta anche ai soggetti titolari di reddito d impresa che effettuano lavori sui fabbricati utilizzati nell esercizio dell attività. Tuttavia, per le imprese operanti nel settore delle costruzioni, la fruibilità del beneficio subisce delle limitazioni, risultando esclusa nelle ipotesi di interventi eseguiti su: immobili locati a terzi (sia strumentali che abitativi); immobili merce, ovvero i beni alla cui produzione e scambio è diretta l attività d impresa. Il beneficio, da ripartire in 10 quote annuali di pari importo, si applica alle seguenti tipologie di interventi agevolabili: riqualificazione energetica globale dell edificio, nel limite massimo di detrazione pari a euro; interventi sull involucro degli edifici esistenti (ossia sulle strutture opache orizzontali, verticali e sulle finestre ed infissi), con detrazione massima pari a euro; installazione di pannelli solari per la produzione di acqua calda, nel limite massimo di detrazione pari a euro; acquisto e la posa in opera di schermature solari, nel limite massimo di detrazione pari a euro (intervento agevolabile dal 2015); sostituzione di impianti di climatizzazione invernale, con un risparmio d imposta fino a euro; acquisto, installazione e messa in opera di dispositivi multimediali a distanza degli impianti di riscaldamento, produzione di acqua calda o di climatizzazione delle unità abitative, in misura pari al 65% delle spese effettivamente sostenute (intervento agevolabile dal 2016). Inoltre, la detrazione IRPEF/IRES del 65% è stata ulteriormente prorogata, fino al 31 dicembre 2021, se gli interventi di efficienza energetica riguardano le parti comuni condominiali (artt e 1117-bis Cod. civ.) o tutte le unità immobiliari dell edificio. 2 Ai sensi dell art. 1, co. 2, lett. a, nn. 1-3, legge 232/2016 (Bilancio 2017). 6

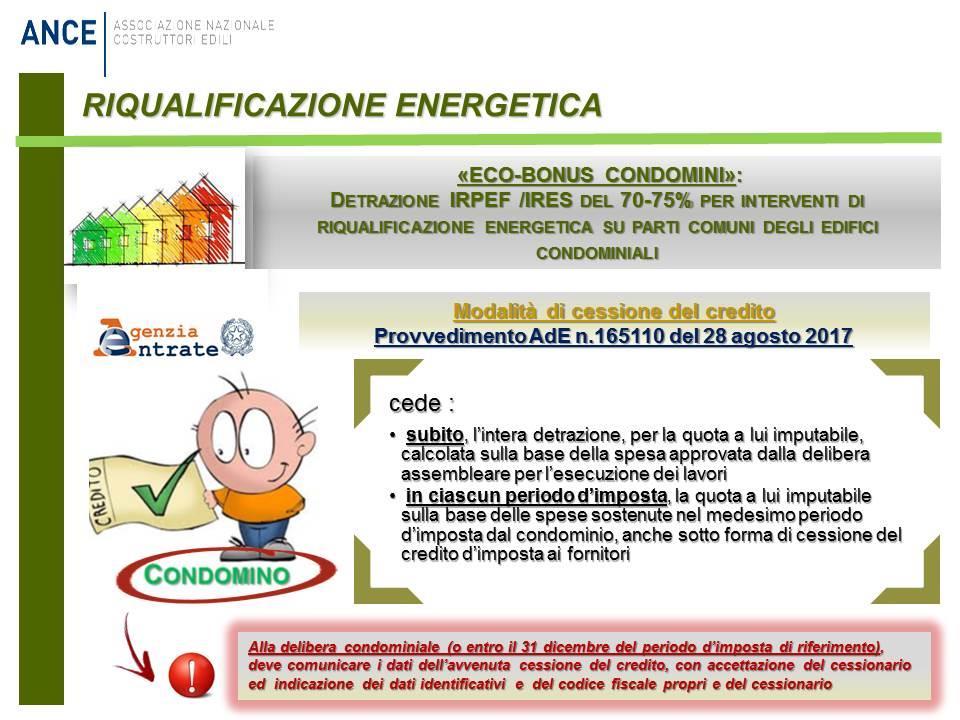

7 Resta ferma, anche per le spese agevolabili con la detrazione del 65%, l applicabilità della ritenuta operata dalle banche al momento dell accredito dei bonifici di pagamento, in misura pari all 8%, a titolo di acconto delle imposte sul reddito dovute dall impresa esecutrice degli interventi. ECOBONUS CONDOMINI Per i soli interventi di riqualificazione energetica che riguardano l intero condominio, l art.1, co.2, della legge 232/2016 (Bilancio 2017), ha previsto la proroga del beneficio fino al 31 dicembre 2021 (proroga quinquennale), nonché un aumento della percentuale di detrazione in ragione dell intervento effettuato (cd. Ecobonus condomini ). In particolare, la percentuale ordinaria del 65% viene elevata per i cd. interventi incisivi al: 70% se l intervento riguarda l involucro dell edificio, con un incidenza superiore al 25% della superficie disperdente lorda dell intero edificio, 75% se l intervento è finalizzato a migliorare la prestazione energetica invernale ed estiva e consegua almeno la qualità media di cui al DM 26 giugno In entrambe le ipotesi, la detrazione si applica su un ammontare delle spese non superiore a euro moltiplicato il numero delle unità immobiliari che compongono l edificio e deve essere ripartita in dieci quote annuali di pari importo. 7

8 La sussistenza delle condizioni suddette deve essere asseverata da professionisti abilitati, mediante l attestazione della prestazione energetica (cd. APE), di cui al citato DM 26 giugno All ENEA spetterà, poi, il compito di procedere a verifiche, anche a campione, sulle suddette dichiarazioni ed, in caso di accertata non veridicità delle stesse, verrà comminata la decadenza dal beneficio, con ripresa a tassazione degli importi di detrazione indebitamente fruiti, ferma restando la responsabilità del professionista attestante, ai sensi delle disposizioni vigenti. Il beneficio è riconosciuto anche a favore degli Istituiti autonomi per le case popolari (IACP), comunque denominati, per gli interventi realizzati su fabbricati di loro proprietà, destinati a edilizia residenziale pubblica. Sempre per i lavori condominiali 3, inoltre, viene prevista la possibilità di cedere la detrazione spettante, a parziale scomputo di quanto dovuto, con modalità diverse a seconda che la cessione sia posta in essere da: o condòmini incapienti, ovvero contribuenti che, nell anno precedente a quello di sostenimento delle spese per lavori di riqualificazione energetica su parti condominiali (tutti i tipi di interventi, detrazione 65%- 70%-75%), si trovano nelle cd. fasce deboli 4. Per tali soggetti, la cessione può essere fatta a favore delle imprese esecutrici dei lavori, altri soggetti privati, nonché banche ed intermediari finanziari, con facoltà del cessionario di successiva ed ulteriore cessione del credito; o tutti i condomini (diversi dagli incapienti) che, dal 1 gennaio 2017 al 31 dicembre 2021, effettuano esclusivamente interventi cd. incisivi su parti comuni degli edifici condominiali (detrazione del 70% e 75%). In tale ipotesi, si ricorda che, a differenza di quanto previsto per i soggetti cd. incapienti, la cessione del credito può essere effettuata solo nei confronti delle imprese esecutrici o dei soggetti privati, escludendo, pertanto, la possibilità di cedere il credito alle banche ed intermediari finanziari. Resta ferma, invece, la facoltà di successiva cessione da parte dei cessionari. 3 L Agenzia delle Entrate, nel Provvedimento n /2017, ha chiarito che i condòmini appartenenti ai mini condomini (regolati dall art. 1129, che non hanno l obbligo di nominare un amministratore), possono cedere il credito d imposta incaricando un condòmino di fare tutte le dovute comunicazioni all AdE. 4 Sul punto, si ricorda che rientrano nelle cd. fasce deboli, i contribuenti di cui all art. 11, co.2, e 13, co. 1, lett. a) - co. 5, lett. a), del D.P.R. 917/1986 TUIR, ovvero: pensionati con redditi inferiori o uguali a euro annui; lavoratori dipendenti con un reddito complessivo inferiore o uguale ad euro; soggetti che percepiscono redditi assimilati a quelli di lavoro dipendente, inferiori o uguali a euro. Tali condizioni, precisa il Provvedimento dell Agenzia delle Entrate, devono sussistere nel periodo d imposta precedente a quello in cui le spese sono sostenute. 8

9 ECOBONUS CESSIONE DEL CREDITO L Agenzia delle Entrate, con il Provvedimento n del 28 agosto , detta la nuova disciplina comune in merito agli adempimenti necessari per la regolare cessione del credito d imposta da Ecobonus, che vale sia per i soggetti incapienti, che per i contribuenti che hanno fatto interventi condominiali incisivi. 5 A tal riguardo, si ricorda che il tale Provvedimento sostituisce i chiarimenti precedentemente forniti dall Agenzia delle Entrate con il Provv. n dell 8 giugno

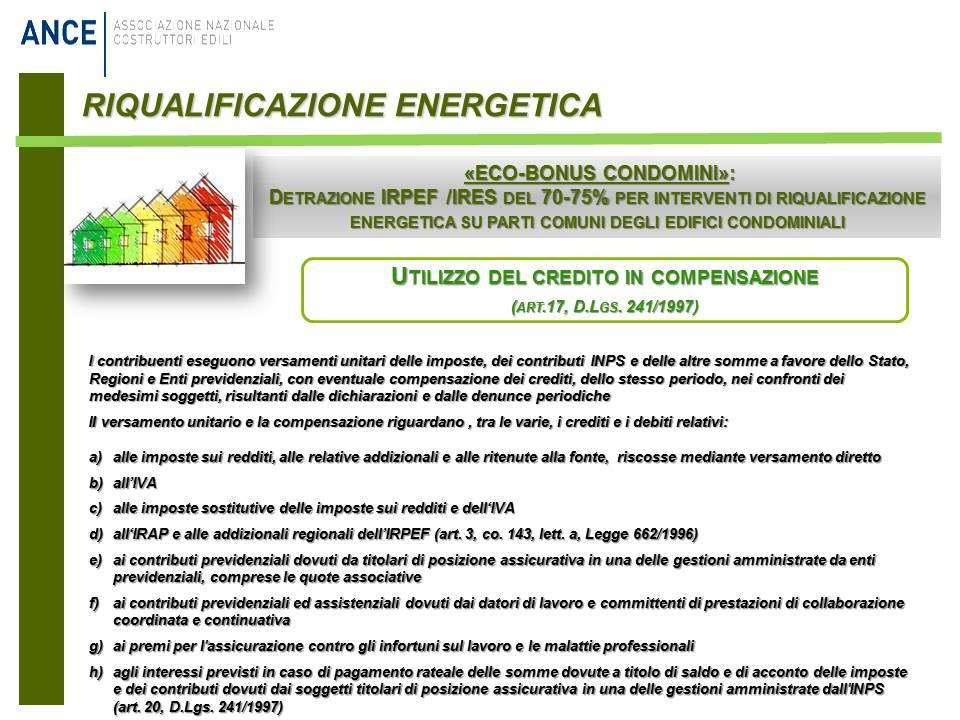

10 Con riferimento all ammontare del credito, il Provvedimento chiarisce che credito d imposta cedibile è determinato sulla base dell intera spesa approvata dalla delibera assembleare per l esecuzione dei lavori ovvero, anche successivamente, sulla base dell intera spesa sostenuta dal condòmino nel singolo periodo d imposta e pagata dal condominio ai fornitori. Il cessionario (ovvero colui che accetta la cessione del credito da parte del condòmino), può: utilizzare il credito d imposta in compensazione, ai sensi dell art. 17 del D.lgs. 241/1997 (mediante il modello F24 da inviare attraverso i servizi telematici dell AdE) e ripartire la detrazione in 10 quote annuali di pari importo, alle stesse condizioni applicabili al cedente. Si ricorda che, la quota del credito non fruita nel periodo di spettanza è riportata negli anni successivi e non può essere richiesta a rimborso, mentre il codice tributo da utilizzare sarà fornito con un apposita Risoluzione dell Agenzia delle Entrate; cedere, in tutto o in parte, il credito d imposta ricevuto dal condòmino, ma a condizione che questo sia divenuto disponibile. In merito, l Agenzia delle Entrate chiarisce che il credito d imposta diventa disponibile dal 10 marzo dell anno successivo a quello in cui il condominio ha sostenuto la spesa e a condizione che il condòmino cedente abbia 10

11 pagato la parte non ceduta sotto forma di credito d imposta. Sotto il profilo degli adempimenti da porre in essere per accedere al meccanismo viene previsto che: il condòmino, alla delibera condominiale (o entro il 31 dicembre del periodo d imposta di riferimento) deve comunicare all amministratore del condominio i dati dell avvenuta cessione del credito, l accettazione del cessionario e deve indicare i dati identificativi (dati anagrafici o denominazione)ed il codice fiscale propri e dello stesso cessionario; l amministratore del condominio deve: 1. comunicare anno per anno (entro il 28 febbraio ) all Agenzia delle Entrate, a pena di inefficacia della cessione del credito, i dati del cessionario e la sua accettazione del credito ricevuto, nonché l importo dello stesso, spettante sulla base delle spese sostenute dal condominio entro il 31 dicembre dell anno precedente; 2. consegnare al condòmino la certificazione delle spese a lui imputabili, indicando il protocollo telematico con il quale ha effettuato la comunicazione all Agenzia. Inoltre, l Agenzia delle Entrate specifica che mediante la funzionalità del Cassetto fiscale sarà possibile, per il cessionario, visualizzare ed accettare il credito (necessaria ai fini della sua utilizzazione), e per il cedente, visualizzare le informazioni sull accettazione del credito. Viene altresì, evidenziato che, in caso di successiva ed ulteriore cessione del credito ricevuto, il cessionario deve comunicare l operazione, sempre con le modalità telematiche messe a disposizione dall Agenzia delle Entrate, che provvederà ad attribuire il credito al nuovo cessionario. In caso di ulteriore cessione, il credito viene utilizzato in compensazione dal successivo cessionario, sulla base delle rate residue. La quota di credito che non è utilizzata nell anno può essere utilizzata negli anni successivi, ma non può essere richiesta a rimborso. A seguito dei controlli da parte dell Amministrazione finanziaria: la mancanza, anche parziale, dei requisiti che danno diritto alla detrazione in capo al condòmino (effettivo sostenimento delle spese), comporta il recupero del relativo importo nei suoi confronti, l indebita fruizione, anche parziale, del credito da parte del cessionario comporta il recupero del relativo importo nei suoi confronti. 11

12 12

13 13

14 14

ha prorogato per 5 anni (2017-2021) la detrazione IRPEF/IRES delle spese sostenute, sino ad un ammontare massimo di 96.")

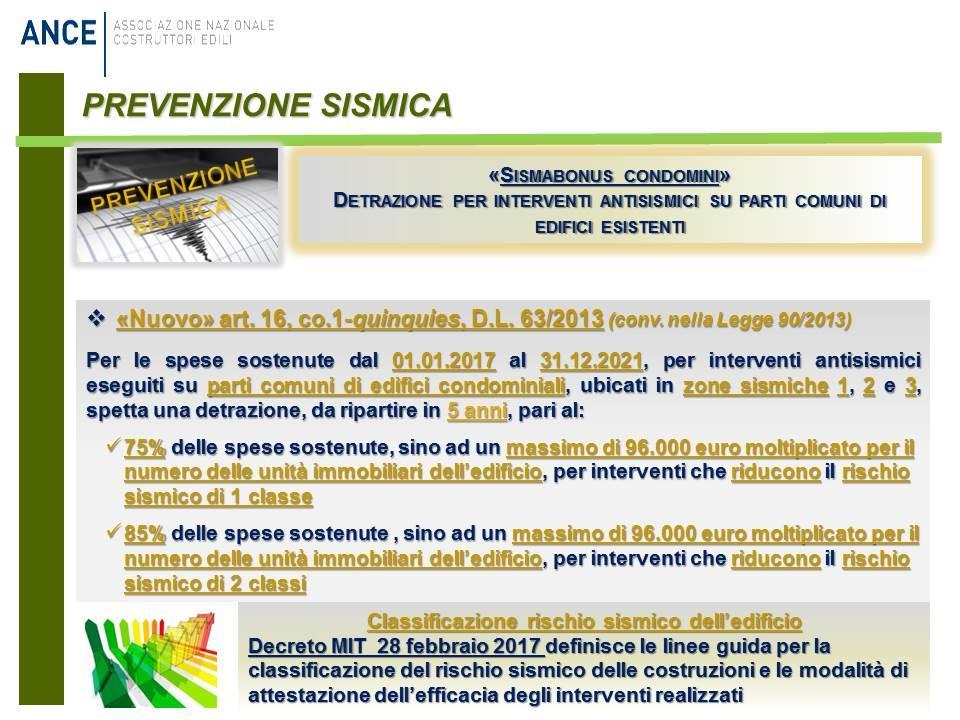

15 RIDUZIONE RISCHIO SISMICO - SISMABONUS SISMABONUS ORDINARIO La legge di Bilancio per il 2017 (all art.1, co.2, lett.c, nn.2-3 e co.3, legge 232/2016) ha prorogato per 5 anni ( ) la detrazione IRPEF/IRES delle spese sostenute, sino ad un ammontare massimo di euro, per interventi di messa in sicurezza statica delle abitazioni e degli immobili a destinazione produttiva, situati nelle zone ad alta pericolosità sismica. Rispetto alla norma previgente, in vigore sino al 31 dicembre 2016, la nuova disciplina prevede una rimodulazione della percentuale di detrazione, un ampliamento dell ambito oggettivo, includendo anche le abitazioni diverse dalle abitazioni principali, l estensione anche alla zona sismica 3 (oltre le zone 1 e 2) e la riduzione, da 10 a 5 anni, del periodo di ripartizione della detrazione. In particolare, la percentuale di detrazione è ora pari al: 50% per gli interventi antisismici eseguiti sulle parti strutturali che non conseguono miglioramenti nella classe sismica, 70% se l intervento riduce il rischio sismico di una classe, 80% se l intervento riduce il rischio sismico di due classi. In merito si ricorda che è stato emanato il decreto del MIT, sentito il Consiglio superiore dei lavori pubblici, n.58 del 28 febbraio 2017 (e successive modifiche), che definisce le linee guida per la classificazione del rischio sismico delle costruzioni e le modalità d attestazione da parte dei professionisti abilitati dell efficacia degli interventi effettuati. 15

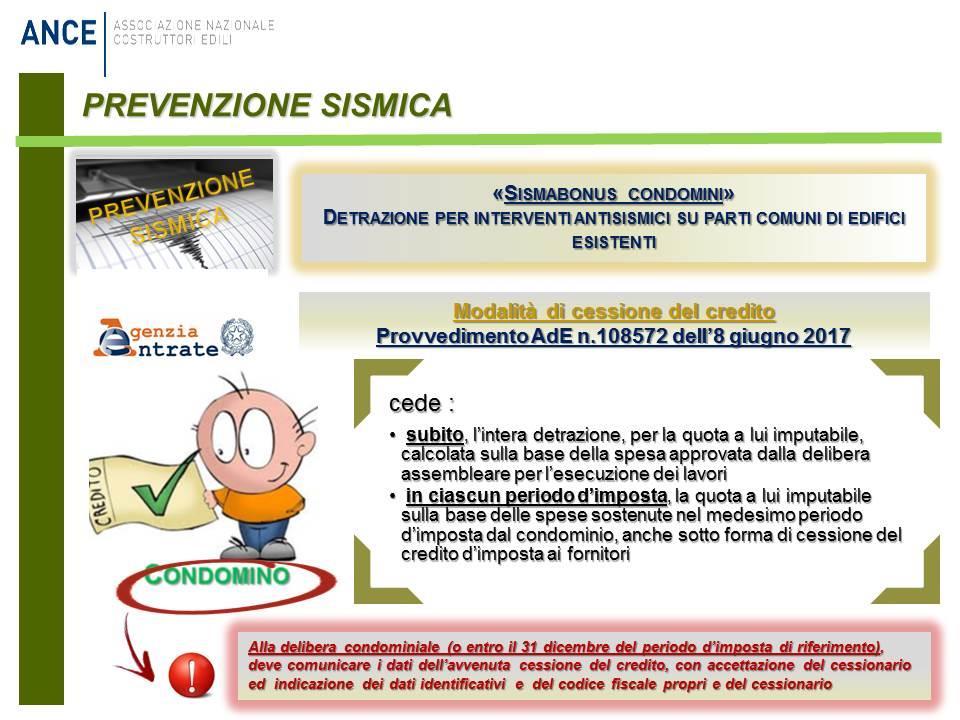

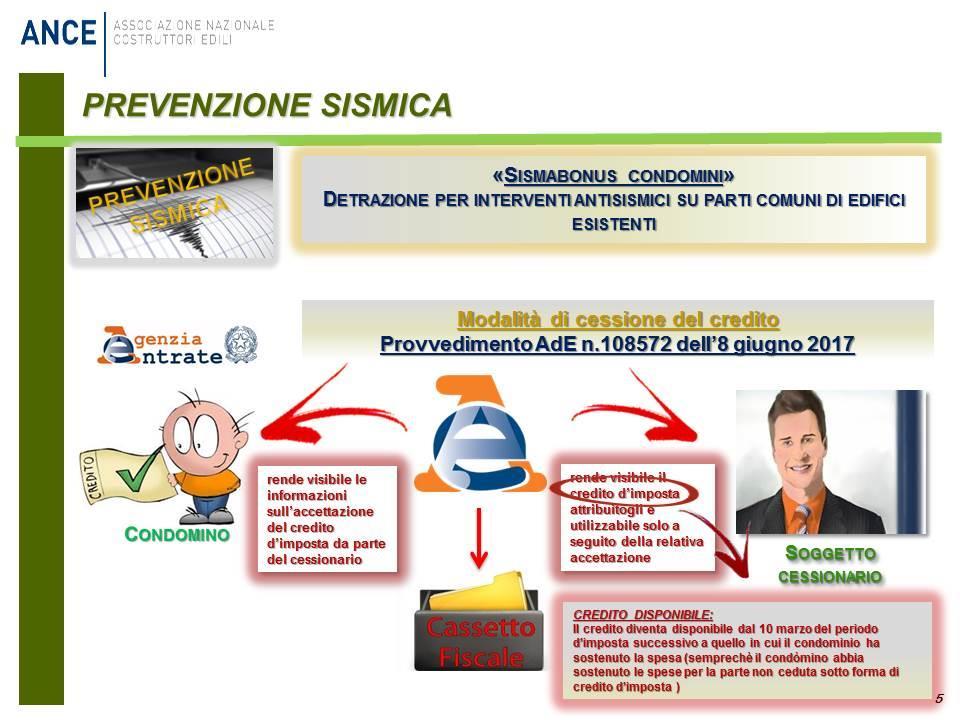

16 SISMABONUS CONDOMINI Con riferimento agli interventi di messa in sicurezza statica e antisismica su parti comuni condominiali 6, le sopra indicate soglie di detrazione sono aumentate sino al: 75% se l intervento consente di ridurre il rischio sismico di una classe, 85% se consente di ridurre il rischio sismico di due classi. Le detrazioni si applicano su un ammontare delle spese non superiore a euro, moltiplicato per il numero delle unità immobiliari di ciascun edificio e vanno ripartite in 5 quote annuali di pari importo. Per i lavori condominiali, inoltre, viene prevista la possibilità, per ogni condòmino, di cedere la detrazione, sotto forma di credito d imposta, alle imprese esecutrici o a soggetti privati, ma con esclusione degli istituti di credito e degli intermediari finanziari, con facoltà per il cessionario che riceve il credito di successiva rivendita dello stesso beneficio. 6 Si ricorda che le parti comuni condominiali sono individuate dagli artt e 1117-bis del c.c. 16

17 17

18 SISMABONUS ACQUISTO CASE ANTISISMICHE L art. 46-quater, del DL 50/2017, convertito, con modificazioni, nella legge 96/2017, estende l agevolazione del cd. sismabonus agli acquisti di case antisismiche site nei comuni della zona a rischio sismico 1, cedute dalle imprese di costruzione o ristrutturazione immobiliare e derivanti da interventi di demolizione e ricostruzione, anche con variazione volumetrica. Con tale disposizione, in particolare, si intendono favorire le operazioni di acquisto di interi fabbricati da parte di imprese di costruzione destinati alla successiva demolizione e ricostruzione, anche con variazione volumetrica rispetto alla preesistente (ove le norme urbanistiche lo consentano) e il successivo trasferimento delle singole abitazioni, prevedendo il riconoscimento di una detrazione pari al 75%, ovvero all 85% del prezzo di vendita (fino ad un importo massimo di euro) per gli acquirenti delle suddette unità. In particolare, per i trasferimenti delle singole unità immobiliari, effettuati entro 18 mesi dall ultimazione dei lavori, viene prevista l applicazione della detrazione del 75%, ovvero dell 85% in capo all acquirente, da recuperare in 5 quote annuali in sede di dichiarazione dei redditi. In tal caso, essendo i costi di ricostruzione sostenuti direttamente dall impresa, la detrazione è correlata al prezzo dell'unità immobiliare risultante nell'atto pubblico di compravendita e, comunque, entro l'importo massimo di (detrazione massima pari a , da recuperare in 5 anni per un importo annuale di l anno). 18

19 In alternativa alla detrazione di imposta in sede di dichiarazione dei redditi, è prevista la facoltà dell acquirente di optare per la cessione del credito di imposta, corrispondente all importo detraibile secondo quando previsto dalla legge. Il credito di imposta può essere ceduto a soggetti terzi (privati anche esercenti attività commerciale, diversi da banche o intermediari finanziari), così come attualmente previsto per il Sismabonus condomini (articolo 1, legge 232/2016). SISMABONUS CESSIONE DEL CREDITO Per i lavori condominiali, inoltre, viene prevista la possibilità, per ogni condòmino, di cedere la detrazione, sotto forma di credito d imposta, alle imprese esecutrici o a soggetti privati, ma con esclusione degli istituti di credito e degli intermediari finanziari, con facoltà per il cessionario che riceve il credito di successiva rivendita dello stesso beneficio. Lo stesso meccanismo di cessione del credito viene, altresì, riconosciuto, per gli acquisti di case antisismiche site nei comuni della zona a rischio sismico 1, cedute dalle imprese di costruzione o ristrutturazione immobiliare e derivanti da interventi di demolizione e ricostruzione, anche con variazione volumetrica A tal riguardo, le modalità attuative della cessione sono state stabilite dal Provvedimento del Direttore dell Agenzia delle Entrate 8 giugno 2017, n , che recepisce le osservazioni formulate dall ANCE per garantire l applicabilità di tale strumento con modalità semplificate. In merito, l Agenzia delle Entrate specifica, innanzitutto, che il credito d imposta: può essere ceduto da parte di tutti i possibili beneficiari della detrazione, ivi compresi coloro che in concreto non potrebbero fruirne poiché «non 19

20 tenuti al versamento dell imposta» (ad es. i soggetti incapienti ), ed i cessionari del credito; può essere oggetto di successiva cessione da parte del cessionario, come auspicato dall ANCE. Con riferimento al credito oggetto della cessione, viene chiarito che il condòmino può cedere l intera detrazione a lui spettante, che può essere calcolata, alternativamente: sulla base della spesa approvata dalla delibera assembleare per l esecuzione dei lavori, per la quota a lui imputabile; tenuto conto delle spese sostenute nel periodo d imposta dal condominio, anche sotto forma di cessione del credito d imposta ai fornitori, sempre per la propria quota a lui riferibile. Come richiesto dall ANCE, viene previsto, altresì, che il cessionario può ricedere a sua volta, in tutto o in parte, il credito d imposta ottenuto dal condòmino, a condizione che questo sia divenuto disponibile. Sotto tale profilo, l Agenzia delle Entrate specifica ulteriormente che il credito d imposta diventa disponibile dal 10 marzo del periodo d imposta successivo a quello in cui il condominio ha sostenuto la spesa e nei limiti in cui il condòmino cedente abbia contribuito con il pagamento della parte di spesa non ceduta sotto forma di credito d imposta. Inoltre, il credito ceduto ai fornitori si considera disponibile dal 10 marzo del periodo d imposta successivo a quello in cui il fornitore ha emesso fattura comprensiva del relativo importo. 20

21 Sotto il profilo degli adempimenti da porre in essere per accedere al meccanismo viene previsto che: il condòmino, alla delibera condominiale (o entro il 31 dicembre del periodo d imposta di riferimento) deve comunicare all amministratore del condominio i dati dell avvenuta cessione del credito, l accettazione del cessionario e deve indicare i dati identificativi (dati anagrafici o denominazione)ed il codice fiscale propri e dello stesso cessionario; l amministratore del condominio deve: 1. comunicare anno per anno (entro il 28 febbraio ) all Agenzia delle Entrate, a pena di inefficacia della cessione del credito, i dati del cessionario e la sua accettazione del credito ricevuto, nonché l importo dello stesso, spettante sulla base delle spese sostenute dal condominio entro il 31 dicembre dell anno precedente; 2. consegnare al condòmino la certificazione delle spese a lui imputabili, indicando il protocollo telematico con il quale ha effettuato la comunicazione all Agenzia. Inoltre, l Agenzia delle Entrate specifica che mediante la funzionalità del Cassetto fiscale sarà possibile, per il cessionario, visualizzare ed accettare il credito (necessaria ai fini della sua utilizzazione), e per il cedente, visualizzare le informazioni sull accettazione del credito. Viene altresì, evidenziato che, in caso di successiva ed ulteriore cessione del credito ricevuto, il cessionario deve comunicare l operazione, sempre con le modalità telematiche messe a disposizione dall Agenzia delle Entrate, che provvederà ad attribuire il credito al nuovo cessionario. Con riferimento all utilizzo del credito da parte del cessionario, quest ultimo deve utilizzare il credito d imposta in cinque quote annuali di pari importo, mediante compensazione con il Modello F24, da presentare esclusivamente mediante i servizi telematici dell Agenzia delle Entrate. In caso di ulteriore cessione, il credito viene utilizzato in compensazione dal successivo cessionario, sulla base delle rate residue. La quota di credito che non è utilizzata nell anno può essere utilizzata negli anni successivi, ma non può essere richiesta a rimborso. Infine, in caso di verifiche fiscali che accertino la mancanza, in tutto o in parte, dei requisiti per fruire del sismabonus condomini, da parte del condòmino, ovvero del cessionario (per quel che riguarda, per quest ultimo, l indebita fruizione) il credito d imposta viene recuperato a tassazione, con interessi e sanzioni. 21

22 22

23 23

24 24

Prot. n Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus.

: Le ristrutturazioni edilizie e sismabonus.") Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

Fiscalità edilizia. Guida Pratica alle ipotesi di cessione del credito d imposta

Fiscalità edilizia Guida Pratica alle ipotesi di cessione del credito d imposta AGOSTO 2017 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui

Fiscalità edilizia Guida Pratica alle ipotesi di cessione del credito d imposta AGOSTO 2017 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI Voltimum Italia s.r.l. Indice 1. Inquadramento normativo... 4 2. Contribuenti che non ricadono nella no tax area...

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI Voltimum Italia s.r.l. Indice 1. Inquadramento normativo... 4 2. Contribuenti che non ricadono nella no tax area...

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI Le novità introdotte dalla L. 11.12.2016 n. 232 Relatori: Dott. Ori Alberto - Dottore

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI Le novità introdotte dalla L. 11.12.2016 n. 232 Relatori: Dott. Ori Alberto - Dottore

Riqualificazione energetica dei condomini

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108577 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici che interessino

PROVVEDIMENTO N. PROT. 108577 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici che interessino

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

Bonus in edilizia 2017, ecco il quadro dei nuovi incentivi previsti per il settore edile

Bonus in edilizia 2017, ecco il quadro dei nuovi incentivi previsti per il settore edile Bonus in edilizia 2017: detrazioni fiscali, ecobunus, bonus mobili, interventi antisismici, bonus alberghi. Ecco

Bonus in edilizia 2017, ecco il quadro dei nuovi incentivi previsti per il settore edile Bonus in edilizia 2017: detrazioni fiscali, ecobunus, bonus mobili, interventi antisismici, bonus alberghi. Ecco

Bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio

Bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 FOCUS SUI BONUS PER GLI INTERVENTI DI RECUPERO [Digitare qui il sunto del documento. Il sunto

Bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 FOCUS SUI BONUS PER GLI INTERVENTI DI RECUPERO [Digitare qui il sunto del documento. Il sunto

BENETTI & BUSINELLI STUDIO PROFESSIONALE dei Dottori Commercialisti Barbara Benetti e Sara Businelli

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

LE NOVITA FISCALI PER IL 2017

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef Come funziona la cessione del credito per i lavori di riqualificazione delle parti comuni: ammontare

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef Come funziona la cessione del credito per i lavori di riqualificazione delle parti comuni: ammontare

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 56 26.02.2016 La detrazione per risparmio energetico Categoria: Irpef Sottocategoria: Detrazione 55% L articolo 1, comma 74, Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 56 26.02.2016 La detrazione per risparmio energetico Categoria: Irpef Sottocategoria: Detrazione 55% L articolo 1, comma 74, Legge di Stabilità

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

LEGGE DI BILANCIO FISCALI DETRAZIONI. detrazione 65% detrazione 50%

LEGGE DI BILANCIO 2017 detrazione 65% detrazione 50% DETRAZIONI FISCALI 2017 LEGGE DI BILANCIO 2017 titolo II capo I misure per la crescita interventi fiscali per la crescita articolo 2, Commi 1 e 2 detrazioni

LEGGE DI BILANCIO 2017 detrazione 65% detrazione 50% DETRAZIONI FISCALI 2017 LEGGE DI BILANCIO 2017 titolo II capo I misure per la crescita interventi fiscali per la crescita articolo 2, Commi 1 e 2 detrazioni

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

Prot. n. 43434 Modalità di cessione del credito corrispondente alla detrazione spettante per le spese di riqualificazione energetica di parti condominiali, ai sensi dell articolo 1, comma 74, della legge

Legge di bilancio 2017: interventi su agevolazioni per la casa. (disposizioni estratte dalla Legge di bilancio 2017 approvata l 11 dicembre 2016)

") Legge di bilancio 2017: interventi su agevolazioni per la casa (disposizioni estratte dalla Legge di bilancio 2017 approvata l 11 dicembre 2016) TITOLO II MISURE PER LA CRESCITA CAPO I INTERVENTI FISCALI

Legge di bilancio 2017: interventi su agevolazioni per la casa (disposizioni estratte dalla Legge di bilancio 2017 approvata l 11 dicembre 2016) TITOLO II MISURE PER LA CRESCITA CAPO I INTERVENTI FISCALI

Legge di bilancio: i bonus edilizi per il 2018.

CIRCOLARE 03/2018 Ai gentili Clienti Loro sedi Legge di bilancio: i bonus edilizi per il 2018. Tante le novità contenute nella legge di Bilancio 2018 per i bonus edilizi. Oltre alla proroga della detrazione

CIRCOLARE 03/2018 Ai gentili Clienti Loro sedi Legge di bilancio: i bonus edilizi per il 2018. Tante le novità contenute nella legge di Bilancio 2018 per i bonus edilizi. Oltre alla proroga della detrazione

Vetromeccaniche Italiane Divisione Vetri s.r.l.

Vetromeccaniche Italiane Divisione Vetri s.r.l. COMMERCIO INGROSSO SPECCHI VETRI IN LASTRE NORMALI E SPECIALI TEMPERATI STRATIFICATI BLINDATI RIFLETTENTI VETROCAMERA Via Gelasio Adamoli 301 303 Genova

Vetromeccaniche Italiane Divisione Vetri s.r.l. COMMERCIO INGROSSO SPECCHI VETRI IN LASTRE NORMALI E SPECIALI TEMPERATI STRATIFICATI BLINDATI RIFLETTENTI VETROCAMERA Via Gelasio Adamoli 301 303 Genova

LE MISURE FISCALI E GLI INCENTIVI PER

LE MISURE FISCALI E GLI INCENTIVI PER GLI INTERVENTI DI RIQUALIFICAZIONE ENERGETICA E IL MIGLIORAMENTO ANTISISMICO DEGLI EDIFICI PRIVATI A cura di Marco ZANDONÀ Direttore Fiscalità Edilizia ANCE Cittadella

LE MISURE FISCALI E GLI INCENTIVI PER GLI INTERVENTI DI RIQUALIFICAZIONE ENERGETICA E IL MIGLIORAMENTO ANTISISMICO DEGLI EDIFICI PRIVATI A cura di Marco ZANDONÀ Direttore Fiscalità Edilizia ANCE Cittadella

Sismabonus: un opportunità da non perdere per il miglioramento del patrimonio edilizio e per la rigenerazione urbana

Sismabonus: un opportunità da non perdere per il miglioramento del patrimonio edilizio e per la rigenerazione urbana Roma 5 ottobre 2017 - Spazio Fare Mercato Centrale Relatore Avv. Rossana Saraceni La

Sismabonus: un opportunità da non perdere per il miglioramento del patrimonio edilizio e per la rigenerazione urbana Roma 5 ottobre 2017 - Spazio Fare Mercato Centrale Relatore Avv. Rossana Saraceni La

Condominio: spese di ristrutturazione

Fiscal News La circolare di aggiornamento professionale N. 321 06.11.2014 Condominio: spese di ristrutturazione Categoria: Irpef Sottocategoria: Detrazione 36% Dal 2012, l agevolazione 36%-50% è normativamente

Fiscal News La circolare di aggiornamento professionale N. 321 06.11.2014 Condominio: spese di ristrutturazione Categoria: Irpef Sottocategoria: Detrazione 36% Dal 2012, l agevolazione 36%-50% è normativamente

Comunicazione amministratori di condominio: c è tempo fino al

News per i Condomini N.1 del 28 Febbraio 2017 Ai gentili condomini Loro sedi Comunicazione amministratori di condominio: c è tempo fino al 28.02.2017 Gentile condomino, con la presente desideriamo informarla

News per i Condomini N.1 del 28 Febbraio 2017 Ai gentili condomini Loro sedi Comunicazione amministratori di condominio: c è tempo fino al 28.02.2017 Gentile condomino, con la presente desideriamo informarla

Ristrutturazione della casa: guida alle detrazioni 2016

Ristrutturazione della casa: guida alle detrazioni 2016 Ristrutturazione della casa: prorogati per il 2016 il bonus Irpef sulle ristrutturazioni edilizie del 50%, l ecobonus del 55%, e il bonus mobili

Ristrutturazione della casa: guida alle detrazioni 2016 Ristrutturazione della casa: prorogati per il 2016 il bonus Irpef sulle ristrutturazioni edilizie del 50%, l ecobonus del 55%, e il bonus mobili

Circolare n.20/e. Roma, 18/05/2016

Circolare n.20/e Direzione Centrale Normativa Roma, 18/05/2016 OGGETTO: Commento alle novità fiscali. Legge 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello

Circolare n.20/e Direzione Centrale Normativa Roma, 18/05/2016 OGGETTO: Commento alle novità fiscali. Legge 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario Lecce, 17 dicembre 2013 Principali norme di riferimento Legge 27 dicembre 2006 n. 296, commi 344-345-346-347 (Finanziaria 2007) Decreto

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario Lecce, 17 dicembre 2013 Principali norme di riferimento Legge 27 dicembre 2006 n. 296, commi 344-345-346-347 (Finanziaria 2007) Decreto

Bonus casa 2017: nuove proroghe e novità

Bonus casa 2017: nuove proroghe e novità Come, ormai, noto è stato approvato in via definitiva al Senato il disegno di legge contenente la Manovra 2017. Il provvedimento dovrà ora essere firmato dal Capo

Bonus casa 2017: nuove proroghe e novità Come, ormai, noto è stato approvato in via definitiva al Senato il disegno di legge contenente la Manovra 2017. Il provvedimento dovrà ora essere firmato dal Capo

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 27 28.07.2014 Risparmio energetico in Unico Categoria: Irpef Sottocategoria: Detrazione 36% La Sezione IV del quadro

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 27 28.07.2014 Risparmio energetico in Unico Categoria: Irpef Sottocategoria: Detrazione 36% La Sezione IV del quadro

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO Prato 27 Sett. 2007 27 Sett.2007 Confartigianato IMPRESE Prato 1 RIFERIMENTI NORMATIVI Legge Finanziaria per il 2007: Legge 296 del 27/12/2006 Art. 1, commi

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO Prato 27 Sett. 2007 27 Sett.2007 Confartigianato IMPRESE Prato 1 RIFERIMENTI NORMATIVI Legge Finanziaria per il 2007: Legge 296 del 27/12/2006 Art. 1, commi

CIRCOLARE N. 43/E OGGETTO

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

Building automation: interventi detraibili al 65% senza vincoli

Building automation: interventi detraibili al 65% senza vincoli Per ottenere l agevolazione non è indispensabile realizzare interventi di riqualificazione energetica né è previsto un importo massimo di

Building automation: interventi detraibili al 65% senza vincoli Per ottenere l agevolazione non è indispensabile realizzare interventi di riqualificazione energetica né è previsto un importo massimo di

RIPARTIZIONE ANNUALE DELLA DETRAZIONE Nuova modalità di ripartizione della detrazione che dovrà avvenire in quote uguali in un numero FISSO DI 5 ANNI.

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008, del

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008, del

Le agevolazioni sulla casa per il 2017

Le agevolazioni sulla casa per il 2017 Autore: Redazione In: Notizie di diritto Cerchi un commercialista? Confronta subito i preventivi dei nostri migliori esperti. È gratis! Chi vuole acquistare o ristrutturare

Le agevolazioni sulla casa per il 2017 Autore: Redazione In: Notizie di diritto Cerchi un commercialista? Confronta subito i preventivi dei nostri migliori esperti. È gratis! Chi vuole acquistare o ristrutturare

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI Staff Infoenergia Umberto Ranzetti Comune di Trezzano Sul Naviglio 24 settembe 2015 FASI PROGETTO: - Inserimento in database

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI Staff Infoenergia Umberto Ranzetti Comune di Trezzano Sul Naviglio 24 settembe 2015 FASI PROGETTO: - Inserimento in database

Vito SARACINO Dottore Commercialista Revisore Contabile

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

DETRAZIONE ACQUISTO BOX AUTO Chiarimenti previsti dalla circolare A.d.E. del 18.11.16, n. 43/E a cura del Dott. Vito SARACINO e in Bitonto (BA) L Agenzia delle Entrate con la circolare n. 43/E del 18 novembre

A) Proroga delle detrazioni IRPEF/IRES per la riqualificazione energetica degli edifici.

Proroga delle detrazioni IRPEF/IRES per la riqualificazione energetica degli edifici.") A tutti i Signori Clienti Loro Sedi Informativa n. 10/2017 Oggetto: Le detrazioni per la riqualificazione energetica e recupero degli edifici. Il bonus mobili. La legge di bilancio 2017, oltre a prorogare

A tutti i Signori Clienti Loro Sedi Informativa n. 10/2017 Oggetto: Le detrazioni per la riqualificazione energetica e recupero degli edifici. Il bonus mobili. La legge di bilancio 2017, oltre a prorogare

Recupero edilizio: i chiarimenti della circolare n. 29/E/2013. (Circolare dell Agenzia delle Entrate n. 29/E del )

") N. 391 del 27.09.2013 La Memory A cura di Riccardo Malvestiti Recupero edilizio: i chiarimenti della circolare n. 29/E/2013 (Circolare dell Agenzia delle Entrate n. 29/E del 18.09.2013) Con la circolare

N. 391 del 27.09.2013 La Memory A cura di Riccardo Malvestiti Recupero edilizio: i chiarimenti della circolare n. 29/E/2013 (Circolare dell Agenzia delle Entrate n. 29/E del 18.09.2013) Con la circolare

Recupera il. grazie al bonus fiscale

WWW.PREZZIPORTEBLINDATEROMA.IT Recupera il grazie al bonus fiscale Fino al 31/12/2017 SU PORTE BLINDATE, INFISSI E CASSEFORTI Fino al 31 Dicembre 2017 Agevolazioni fiscali Per lavori di ristrutturazione

WWW.PREZZIPORTEBLINDATEROMA.IT Recupera il grazie al bonus fiscale Fino al 31/12/2017 SU PORTE BLINDATE, INFISSI E CASSEFORTI Fino al 31 Dicembre 2017 Agevolazioni fiscali Per lavori di ristrutturazione

Agevolazioni fiscali per investimenti nell Energy Saving

31-10-2012, Camera di Commercio di Pisa Agevolazioni fiscali per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro della Commissione Studi

31-10-2012, Camera di Commercio di Pisa Agevolazioni fiscali per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro della Commissione Studi

Le agevolazioni fiscali per la tua casa

In questo primo video ti spiegherò i primi cinque punti del beneficio fiscale 65% 1 65% che è esattamente la percentuale che puoi recuperare dall imposta sul reddito della spesa che andrai a sostenere

In questo primo video ti spiegherò i primi cinque punti del beneficio fiscale 65% 1 65% che è esattamente la percentuale che puoi recuperare dall imposta sul reddito della spesa che andrai a sostenere

PROROGA DELLA DETRAZIONE PER L ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESE COSTRUTTRICI E DA COOPERATIVE EDILIZIE

PROROGA DELLA DETRAZIONE PER L ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESE COSTRUTTRICI E DA COOPERATIVE EDILIZIE Art. 2 Legge 23 dicembre 2009 n. 191 comma 10 LA LEGGE FINANZIARIA PER IL 2010 PREVEDE

PROROGA DELLA DETRAZIONE PER L ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESE COSTRUTTRICI E DA COOPERATIVE EDILIZIE Art. 2 Legge 23 dicembre 2009 n. 191 comma 10 LA LEGGE FINANZIARIA PER IL 2010 PREVEDE

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

GUIDA 65% ALLA DETRAZIONE FISCALE DEL PER LA RIQUALIFICAZIONE ENERGETICA MEDIANTE INSUFFLAGGIO

GUIDA ALLA DETRAZIONE FISCALE DEL 65% PER LA RIQUALIFICAZIONE ENERGETICA MEDIANTE INSUFFLAGGIO aggiornata al 22 dicembre 2015 Sommario Premessa... pag. 3 Edifici interessati... pag. 3 Soggetti beneficiari...

GUIDA ALLA DETRAZIONE FISCALE DEL 65% PER LA RIQUALIFICAZIONE ENERGETICA MEDIANTE INSUFFLAGGIO aggiornata al 22 dicembre 2015 Sommario Premessa... pag. 3 Edifici interessati... pag. 3 Soggetti beneficiari...

Detrazioni per ristrutturazioni e risparmio energetico nel Mod. 730 Saverio Cinieri - Dottore commercialista e pubblicista

Detrazioni per ristrutturazioni e risparmio energetico nel Mod. 730 Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730/2014 contiene alcune sezioni

Detrazioni per ristrutturazioni e risparmio energetico nel Mod. 730 Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730/2014 contiene alcune sezioni

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n. 175, con il DM 1.12.2016

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n. 175, con il DM 1.12.2016