Francesco Bruno PATTO DI STABILITA INTERNO PER IL TRIENNIO

|

|

|

- Giorgio Biagi

- 8 anni fa

- Visualizzazioni

Transcript

1 Francesco Bruno PATTO DI STABILITA INTERNO PER IL TRIENNIO Con la diffusione della circolare Mef 28 febbraio 2008, n.8, molte incertezze sulle modalità applicative della disciplina sul patto di stabilità interno architettata per il triennio sono state certamente fugate 1 Pur non sottacendo la valenza positiva di taluni correttivi introdotti rispetto alle precedenti regole e nonostante gli ampi consensi che sembra aver ricevuto il meccanismo della competenza ibrida che rappresenta la novità di maggior rilievo, forti dubbi permangono sulla possibilità che gli obiettivi programmatici possano essere rispettati dalla stessa stragrande maggioranza degli enti soggetti, come avvenuto nel passato. La sterilizzazione degli effetti negativi conseguenti all applicazione in bilancio dell avanzo di amministrazione ed alla iscrizione di mutui, entrambi destinati a spese di investimento, costituiscono un aggiramento solo programmatico dei vincoli; e si ha fondato convincimento che, in contrapposizione alla completa liberalizzazione dei pagamenti di parte corrente, ne scaturiranno, invece, forti tensioni di cassa, difficilmente superabili, per la parte in conto capitale. 1 L elaborazione proposta, pertanto, riprende, corregge e integra, alla luce dei chiarimenti ministeriali, i contenuti del patto di stabilità interno pubblicati su Azienditalia n.2/2008. Le norme, gli adempimenti e le scadenze connessi al patto di stabilità interno sono, principalmente, quelle di cui alla legge 27 dicembre 2006, n.296, che, per il triennio 2008/2010, sono state modificate e integrate dalla legge 24 dicembre 2007, n.244. A tale disciplina integrata e modificata fanno riferimento i richiami alla legge 27 dicembre 2006, n.296, nel contesto della trattazione, riportati con il solo articolo e comma.

2 GLI OBIETTIVI 1. Gli enti locali, nel triennio , sono impegnati a ridurre il saldo finanziario complessivo tendenziale entro obiettivi programmati. (art. 1, c. 677) L obiettivo della riduzione dei saldi si applica indistintamente, per ciascun ente, sul complesso delle entrate e delle spese finali Le disposizioni del patto di stabilità interno costituiscono principi fondamentali del coordinamento della finanza pubblica, ai sensi degli artt.117 e 119, secondo comma, della Costituzione (art. 1, c. 676). 2. Le prescrizioni sui risultati da raggiungere costituiscono requisiti di regolarità contabile e legittimità dei documenti di bilancio. (art. 1, c. 684) Il bilancio di previsione degli enti soggetti al patto deve essere approvato iscrivendo le previsioni di entrata e di spesa di parte corrente in misura tale che, unitamente alle previsioni dei flussi di cassa di entrata e di spesa di parte capitale, al netto delle riscossioni e delle concessioni di crediti, sia garantito il raggiungimento dell obiettivo programmatico Gli enti che hanno approvato il bilancio 2008 entro il 31 dicembre 2007 devono apportarvi le necessarie variazioni Il bilancio di previsione deve, quindi, essere deliberato coerentemente ai risultati che si devono conseguire in ordine al patto di stabilità interno Perché sia rispettata la condizione è necessario che le previsioni di entrata e di spesa del bilancio preventivo rispecchino l obiettivo del patto di stabilità interno, tenuto conto che non vanno considerate le previsioni escluse dall obiettivo del patto o che sono destinate a non tradursi in atti gestionali validi ai fini del patto e, cioè, in accertamenti e riscossioni e in impegni e pagamenti, ossia le previsioni relative a: - riscossioni e concessioni di crediti; - accensione e rimborsi di mutui e prestiti; - entrate e spese per l attivazione di nuove sedi di uffici giudiziari; - servizi conto terzi; - fondo di ammortamento, fondo svalutazione crediti e fondo patto di stabilità interno. (lett. c.1, circolare ministero economia e finanze, 22 febbraio 2007, n.12). 3. Al bilancio di previsione deve essere allegato un prospetto contenente, per le entrate e per le spese correnti, le previsioni di bilancio e, per le entrate e le spese in conto capitale, le stime di cassa degli aggregati rilevanti ai fini del patto di stabilità interno. (art.1, c.684). I SOGGETTI Enti soggetti al patto 1. Sono soggetti al patto di stabilità interno per il triennio : - le province; - i comuni con popolazione superiore a abitanti. (art. 1, c. 676) Non sono, quindi, soggetti al patto di stabilità e restano, pertanto, esclusi dall ambito soggettivo di applicazione: - i comuni con popolazione fino a abitanti; - le unioni di comuni; - le comunità isolane; - le comunità montane; - i consorzi di enti locali. 2. Per la determinazione della popolazione di riferimento, da considerare ai fini dell applicazione delle regole del patto di stabilità interno, si applica il criterio

3 previsto dall art. 156 del TUEL, ossia quello della popolazione residente calcolata alla fine del penultimo anno precedente secondo i dati ISTAT e, cioè, per il 2008, quella al 31 dicembre (lett. A.1., circolare ministero economia e finanze, 28 febbraio 2008, n.8). 3. Alle finalità del patto di stabilità interno provvedono le regioni a statuto speciale e le province autonome di Trento e Bolzano per gli enti locali dei rispettivi territori. (art. 1, c. 660) Qualora non vi provvedano entro il 31 marzo di ciascun anno, si applica la disciplina nazionale Se le regole del patto sono definite dalle Autonomie speciali, a queste devono attenersi gli enti locali dei rispettivi territori. Enti di nuova istituzione 1. Per gli enti di nuova istituzione nel periodo , si applicano le regole del patto avendo come base i dati degli anni compresi nello stesso periodo, ossia la sola base annuale del rendiconto 2005 o il valore medio dei dati 2004 e (art. 1, c. 687; lett. c.3., circolare ministero economia e finanze, 22 febbraio 2007, n.12) Se l ente è istituito nel corso del 2006, le regole del patto si applicano con decorrenza dal 2009, sulla base di calcolo del rendiconto 2007.(art.1, c.687, nel testo sostituito dall art.5, c.8 octies, aggiunto al D.L. 28 dicembre 2006, n.300, dalla legge di conversione 28 febbraio 2007, n.17) Le quattro nuove Province della Sardegna, i cui organi sono stati eletti nel 2005, non sono soggette al patto fino al Enti commissariati 1. Gli enti commissariati per scioglimento degli organi a causa di infiltrazioni e condizionamenti di tipo mafioso, sono soggetti alle regole del patto di stabilità interno dall anno successivo a quello della rielezione degli organi istituzionali. (art. 1, c. 688). 2. Per l anno 2008 sono esclusi dal rispetto degli obiettivi del patto di stabilità interno gli enti che, negli anni 2004 e 2005, anche per frazione di anno, sono stati commissariati per una delle cause di scioglimento dell organo consiliare previste dal TUEL. (art. 1, c. 386, legge 24 dicembre 2007, n. 244) Gli enti commissariati non soggetti al patto per l anno 2008, devono comunicare al ministero economia e finanze, dipartimento ragioneria generale dello Stato, ispettorato generale per la finanza delle pubbliche amministrazioni, lo stato di commissariamento per poter usufruire dell esenzione La mancata comunicazione determina per gli enti inadempienti l assoggettamento alle regole del patto di stabilità interno. (art.1, c.688) Le modalità di comunicazione saranno stabilite con D.M..(art.1, c.685).

. 3.1. Qualora non vi provvedano entro il 31 marzo di ciascun anno, si applica la disciplina nazionale. 3.2.")

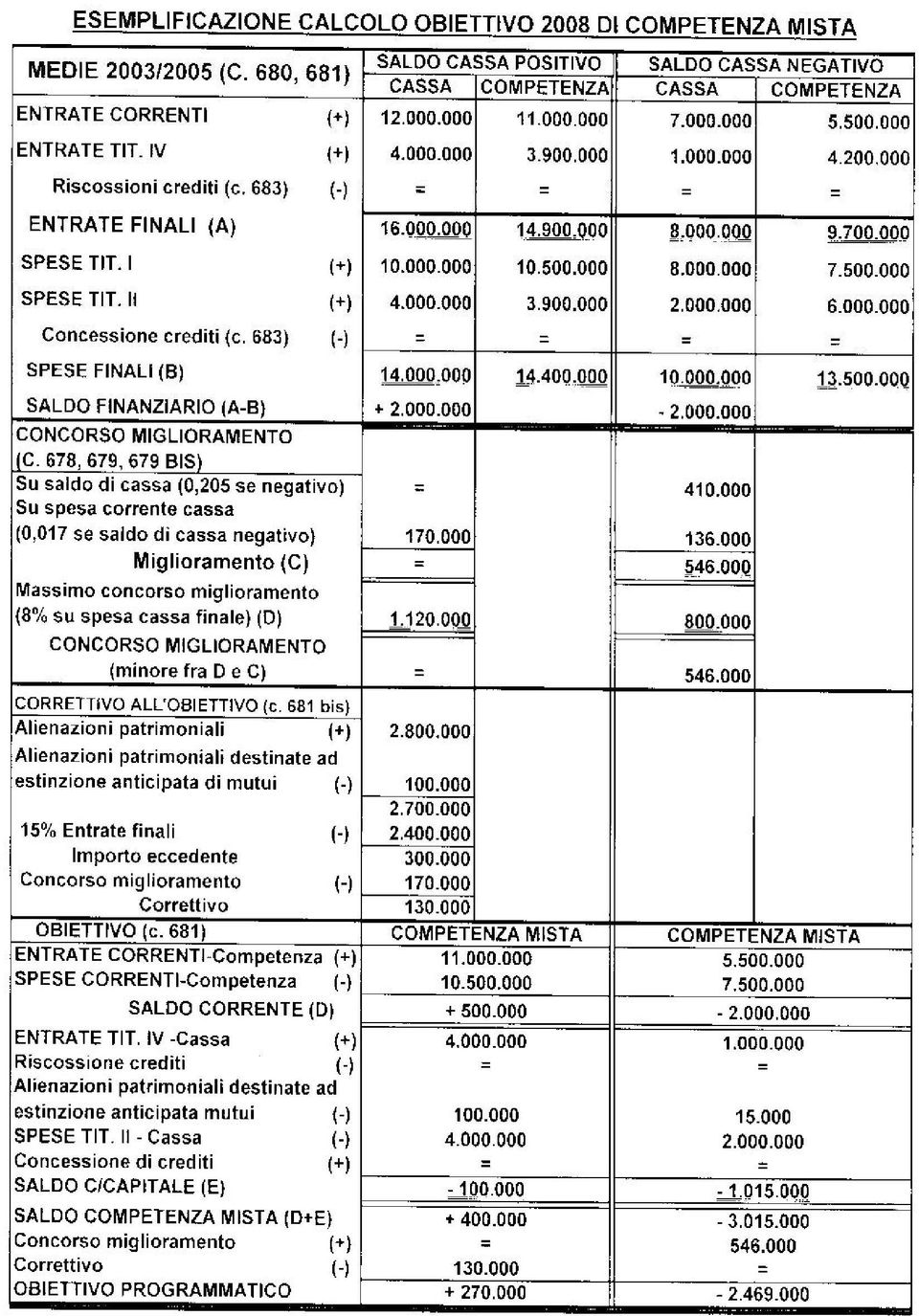

4 L OBIETTIVO 2008 DEL SALDO PROGRAMMATICO DI COMPETENZA MISTA 1. Per le province e per i comuni con popolazione superiore a abitanti, l obiettivo è quello del miglioramento del saldo finanziario in termini di competenza mista rispetto a quello medio (art.1, c.681) La competenza mista è costituita dalla somma algebrica degli importi risultanti dalla differenza tra accertamenti e impegni, per la parte corrente, e dalla differenza tra incassi e pagamenti per la parte in conto capitale, al netto delle entrate derivanti dalla concessione di crediti. (art.1, c.679 bis) Il saldo finanziario programmatico di competenza mista da conseguire per l anno 2008 è pari a quello medio del triennio (I), migliorato nella misura di cui al successivo punto. Concorso alla manovra 1. Il concorso alla manovra di miglioramento, obbligatorio solo per gli enti con saldo finanziario di cassa medio negativo per il triennio , è la risultante del seguente calcolo sui saldi di cassa e sui pagamenti di spesa corrente, desunti dai conti del bilancio , come per il 2007.(art.1, c.678, 679, 679 bis e 680): 1) primo componente del concorso alla manovra di miglioramento (L) A + Riscossioni in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, sul titolo I (media triennale); B + Riscossioni in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, sul titolo II (media triennale); C + Riscossioni in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, sul titolo III (media triennale); D + Riscossioni in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, sulle categorie da 1 a 5 del titolo IV dell entrata (media triennale); E = Riscossioni entrate finali (media triennale); F + Pagamenti in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, sul titolo I (media triennale); G + Pagamenti in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, sugli interventi da 01 a 09 del titolo II (media triennale); H = Pagamenti spese finali (media triennale); I (E-H) = Saldo finanziario di cassa medio Ai fini della determinazione del saldo finanziario di cassa medio (I), utile per definire il concorso al miglioramento (L), si evidenzia che: a) le entrate del titolo IV non contabilizzano le riscossioni di crediti, di cui alla categoria 6; b) i pagamenti del titolo II della spesa non contabilizzano le concessioni di crediti, di cui all intervento 10. Soltanto nel caso di saldo finanziario di cassa medio (I) negativo, viene determinato il primo componente del concorso alla manovra di miglioramento: per i comuni L = I x 0,205; per le province L1 = I x 0,210; 2) secondo componente del concorso alla manovra di miglioramento (M), è calcolato sui pagamenti in conto competenza e in conto residui, negli anni 2003, 2004 e 2005, (F) del titolo I dalla spesa (media triennale)

5 per i comuni M = F x 0,017; per le province M1 = F x 0,022; 3) concorso complessivo alla manovra di miglioramento (N) per i comuni N = L + M; per le province N1 = L1 + M1; 4) limite massimo del concorso alla manovra di miglioramento per i comuni (O) Qualora l obiettivo di miglioramento complessivo (N) dovesse risultare superiore, per i comuni, ad un ammontare pari all 8% sulle spese finali (O = 8% di H), l obiettivo di miglioramento è limitato a tale ammontare. 5) concorso alla manovra di miglioramento da utilizzare, soltanto nel caso che la media triennale del saldo di cassa sia negativa. per i comuni N se inferiore all 8% di H (O); oppure O (8% di H), se N risulta superiore; per le province N1, a prescindere che sia superiore o inferiore all 8% di H Per province e comuni con saldo di cassa positivo nel triennio (I), il concorso alla manovra 2008 (ma anche 2009 e 2010) è pari a zero.(art.1, c.679 bis). Obiettivo programmatico di competenza mista 1. Il concorso alla manovra di miglioramento, come sopra determinato, deve essere applicato al saldo finanziario medio di competenza mista , al fine di ottenere il saldo da conseguire per l esercizio 2008, quale obiettivo programmatico dettato dal patto di stabilità interno (art.1, c.681): Q + Accertamenti in conto competenza, negli anni 2003, 2004 e 2005, sul titolo I (media triennale); R + Accertamenti in conto competenza, negli anni 2003, 2004 e 2005, sul titolo II (media triennale); S + Accertamenti in conto competenza, negli anni 2003, 2004 e 2005, sul titolo III (media triennale); V - Impegni di competenza, assunti negli anni e 2005, sul titolo I (media triennale Z1 = Saldo finanziario medio di competenza di parte corrente D + Riscossioni negli anni 2003, 2004 e 2005, sulle categorie da 1 a 5 del Titolo IV (media triennale); D1 - Riscossioni negli anni 2003, 2004 e 2005, per alienazioni patrimoniali di cui alla categoria 1 del titolo IV, per la quota destinata, nel medesimo triennio all estinzione anticipata di prestiti (media triennale); G + Pagamenti negli anni 2003, 2004 e 2005, sugli interventi da 01 a 09 del titolo II (media triennale); I1 = Saldo finanziario medio di cassa di parte in c/capitale; IZ (Z1+I1) Saldo finanziario medio di competenza mista Ai fini della determinazione del saldo finanziario di competenza mista 2008, quale obiettivo da raggiungere si evidenzia che: a) le entrate del titolo IV non contabilizzano le riscossioni di crediti, di cui alla categoria 6;

concorso alla manovra di miglioramento da utilizzare, soltanto nel caso che la media triennale del saldo di cassa 2003-2005 sia negativa.")

6 b) le entrate del titolo IV non contabilizzano altresì, le riscossioni per alienazioni patrimoniali, di cui alla categoria 1, per la quota destinata all estinzione anticipata di prestiti; c) i pagamenti del titolo II della spesa non contabilizzano le concessioni di crediti, di cui all intervento 10. Correttivo all obiettivo programmatico 1. Per i soli enti con saldo medio di cassa positivo che presentano valori medi per riscossioni da alienazioni di patrimonio non destinati, nel medesimo triennio, all estinzione anticipata di prestiti, superiori al 15% della media delle entrate finali, al netto delle riscossioni di crediti, il saldo dell obiettivo programmatico è ridotto di un importo pari alla differenza tra l ammontare dei proventi in eccesso al predetto limite del 15% e quello dell obiettivo di miglioramento. (art.1, c.681 bis) In caso di differenza non positiva, l obiettivo programmatico resta quello del saldo medio finanziario medio di competenza mista (I) Il correttivo risulta, quindi, così determinato: D2 + Alienazioni patrimoniali (beni mobili e immobili) D1 - Alienazioni destinate ad estinzione anticipata di mutui D3 = Differenza E1-15% delle entrate finali (E) K = (se positivo) Correttivo all obiettivo programmatico 1.3. La misura della riduzione del saldo obiettivo programmatico è pari alla differenza fra il correttivo (K) e il secondo componente del concorso alla manovra di miglioramento (M) entro il limite massimo (O) per i comuni, semprechè tale differenza risulti positiva: K + eccedenza, rispetto al 15% delle riscossioni per entrate finali medie , delle riscossioni in conto capitale registrate nel triennio per dismissioni immobiliari e mobiliari non destinate, nel medesimo triennio, all estinzione anticipata di prestiti; M - importo risultante dall applicazione del coefficiente (0,017 per i comuni; 0,022 per le province) sui pagamenti in conto competenza e in conto residui (media triennale) del Titolo I della spesa, nel limite massimo, per i comuni, dell 8% dei pagamenti sulla media delle spese finali (0); Y = (se positivo) riduzione del saldo finanziario obiettivo 2. L obiettivo programmatico corretto risulta essere: IZ + Saldo finanziario medio di competenza mista; Y - riduzione del saldo; IZ1 = Saldo finanziario di competenza mista 2008, corretto, da perseguire quale obiettivo programmatico Facoltà di opzione 1. Per il solo anno 2008, gli enti che nel triennio hanno registrato un saldo medio di competenza misto (IZ) positivo e maggiore del saldo medio di cassa (I), possono conseguire l obiettivo di miglioramento in termini di saldo finanziario di competenza misto o, in alternativa, in termini di cassa e di competenza, ossia come per l anno (art.1, c.680). Disciplina di talune entrate e spese 1. Per il solo anno 2008, sono esclusi dal computo delle spese rilevanti ai fini del patto di stabilità interno i maggiori oneri contrattuali di personale. (art.3, c.137, legge 24 dicembre 2007, n.244).

7 1.1. La contabilizzazione dei maggiori oneri è così operata: + spesa 2007 per retribuzioni lorde (trattamento fisso ed accessorio, esclusi gli emolumenti per arretrati relativi ad anni precedenti, le spese relative ai buoni pasto, gli assegni per il nucleo familiare, l equo indennizzo, il trattamento di missione, ecc ) al personale a tempo determinato e indeterminato destinatario del CCNL ; + oneri riflessi a carico dell ente per contributi obbligatori sulla spesa per retribuzioni lorde; + IRAP sulla spesa per retribuzioni lorde; = monte salari 2007; 2,46% sul monte salari 2007, a titolo di arretrati per l anno 2007 derivanti dalla retrodatazione al 1 febbraio 2007 degli incrementi di regime; 0,39% sul monte salari 2007, quale maggior incremento di regime decorrente dall anno 2008; = maggiori oneri contrattuali di competenza 2008 esclusi dal computo delle spese rilevanti ai fini del patto di stabilità interno. 2. Per i comuni, sono esclusi dal computo ai fini del patto di stabilità interno gli accertamenti di entrate correnti e le riscossioni di entrate in conto capitale da trasferimenti del ministero della giustizia, per l attivazione di nuove sedi di uffici giudiziari, nonché gli impegni assunti per spese correnti ed i pagamenti di spese in conto capitale, anch esse finalizzate all attivazione di nuove sedi di uffici finanziari, autorizzate dal ministero della giustizia. (art.1, c.683; lett. A.4. circolare ministero economia e finanze, 22 febbraio 2007, n.12). 3. I trasferimenti statali provenienti dai ministeri sono convenzionalmente considerati, ai fini della verifica del rispetto del patto di stabilità interno, in misura pari agli importi comunicati dalle amministrazioni statali, sia per la competenza che per la cassa. (art.1, c.682; lett. c.2 circolare ministero economia e finanze, 28 febbraio 2008, n.8) Nel caso in cui l importo delle riscossioni in conto competenza e in conto residui superi l importo comunicato come spettante per l esercizio, deve essere conteggiato l importo maggiore In mancanza di comunicazioni, devono essere considerati gli effettivi accertamenti e le effettive riscossioni in conto competenza e in conto residui Per l anno 2008, i medesimi criteri per la contabilizzazione dei trasferimenti statali possono essere applicati anche ai trasferimenti regionali, qualora con atto formale della Regione tale facoltà venga adottata. L OBIETTIVO DEL SALDO PROGRAMMATICO DI COMPETENZA MISTA Anche per gli anni 2009 e 2010, le province ed i comuni con popolazione superiore a abitanti devono ridurre il saldo finanziario tendenziale, in termini di competenza mista, determinato sulle entrate finali e sulle spese finali. (art. 1, c. 677) Il saldo finanziario da conseguire per gli anni 2009 e 2010 è pari a quello medio del triennio migliorato nella misura di cui al successivo punto 2. (art. 1, c.681).

8 2. Il concorso alla manovra di miglioramento, obbligatorio solo per gli enti con saldo finanziario di cassa medio negativo per il triennio , è la risultante dell applicazione di coefficienti, differenziati per anno, sui saldi di cassa e sui pagamenti di spesa corrente, desunti dai conti del bilancio , già determinati per il calcolo del concorso alla manovraa di miglioramento dei saldi finanziari 2008 (cui si rinvia per i riferimenti delle lettere). (art. 1, c. 678, 679, 679 bis e 680) Il primo componente del concorso alla manovra di miglioramento è determinato come segue sul saldo finanziario di cassa medio , soltanto se negativo: per i comuni anno 2009 e 2010 I (saldo finanziario di cassa medio) x 0,155 (coefficiente) = L per le province anno 2009 e 2010 I (saldo finanziario di cassa medio) x 0,117 (coefficiente) = L Il secondo componente del concorso alla manovra di miglioramento è determinato come segue sui pagamenti in conto competenza e in conto residui, negli anni , sul titolo I della spesa (media triennale): per i comuni anno 2009 e 2010 F (media triennale pagamenti correnti) x 0,013 (coefficiente) = M per le province anno 2009 e 2010 F (media triennale pagamenti correnti) x 0,012 (coefficiente) = M L obiettivo di miglioramento complessivo, da applicare soltanto nel caso che la media triennale del saldo di cassa sia negativa, è determinato dalla somma degli importi di cui ai precedenti punti 2.1. e 2.2. relativi, rispettivamente, a ciascuno degli anni 2009 e 2010: + L (L1 per le Province); + M (M1 per le Province); = N ( N1 per le Province) concorso complessivo alla manovra di miglioramento Come per l anno 2008, il miglioramento complessivo non può risultare superiore, per i comuni, ad un ammontare pari all 8% sulle spese finali (8% di H = O); in tale evenienza il miglioramento è limitato a tale ammontare Il concorso alla manovra di miglioramento per i comuni risulta, quindi, pari ad N, se inferiore all 8% di H, oppure pari ad O (8% di H) se N risulta superiore Il concorso alla manovra di miglioramento per le province è sempre N1, a prescindere che sia superiore o inferiore all 8% di H. 3. Il concorso alla manovra di miglioramento come sopra determinato deve essere applicato, con le risultanze per gli anni 2009 e 2010, al saldo finanziario medio del triennio di competenza mista, già determinato per il calcolo dei saldi finanziari 2008 (IZ).

. 2.1.")

9 IL MANCATO RAGGIUNGIMENTO DELL OBIETTIVO 1. Gli enti obbligati al rispetto delle disposizioni del patto di stabilità per gli anni che non avranno contenuto il saldo finanziario di competenza mista (oppure di competenza e di cassa per gli enti che, avendone la facoltà, hanno optato per i due saldi) entro il limite massimo consentito, sono diffidati dal Presidente del consiglio dei ministri ad adottare i necessari provvedimenti entro il 31 maggio dell anno successivo a quello di riferimento. (art. 1, c. 691) I provvedimenti adottati dagli enti devono, entro la stessa data del 31 maggio, essere comunicati al ministero dell economia e finanze In caso di mancata adozione dei provvedimenti, entro il mese successivo, devono provvedere il sindaco o il presidente della provincia, in qualità di commissari ad acta Entro la stessa scadenza del 30 giugno, i provvedimenti adottati dal commissario ad acta devono essere comunicati al ministero dell economia e finanze Gli elenchi degli enti locali che non hanno rispettato il patto di stabilità interno, di quelli che hanno adottato gli opportuni provvedimenti e di quelli per i quali i commissari ad acta non hanno inviato la prescritta comunicazione, sono pubblicati su sito del ministero economia e finanze, a fini informativi per il corretto adempimento degli obblighi tributari Decorso il termine del 30 giugno, senza l adozione di alcun provvedimento, nei comuni omissivi, l aliquota dell addizionale comunale all Irpef, con riferimento al periodo d imposta in corso, è elevata dello 0,3% rispetto a quella vigente. (art. 1, c. 692, lett. a) 1.6. Decorso il termine del 30 giugno, senza l adozione di alcun provvedimento, nelle province 0missive, la tariffa dell imposta provinciale di trascrizione, per i pagamenti effettuati dal 1 luglio, è elevata del 5% rispetto a quella vigente. (art. 1, c. 692, lett. b) Scaduto il termine del 30 giugno, i provvedimenti del commissario ad acta non possono avere a oggetto l addizionale comunale all Irpef e l imposta provinciale di trascrizione. (art. 1, c. 693). 2. Sono esclusi dalla possibilità di incrementare le indennità di funzione gli enti locali che non rispettano il patto di stabilità interno fino all accertamento del rientro dei parametri. (art.82, c.8, lett. d, D.Lgs 18 agosto 2000, n.267, nel testo sostituito dall art.2, c.25, legge 24 dicembre 2007, n.244). 3. Gli enti che non hanno rispettato il patto di stabilità nell ultimo triennio non possono derogare, neppure con analitiche motivazioni, dal principio della riduzione della spesa per il personale. (art.1, c.557, legge 27 dicembre 2006, n.267, nel testo aggiunto dall art.3, c.120, legge 24 dicembre 2007, n.244). IL MONITORAGGIO E LE VERIFICHE 1. Per il triennio le province e i comuni con popolazione superiore a abitanti devono ridurre il saldo finanziario tendenziale, in termini di competenza mista, determinando l obiettivo da raggiungere.(art.1, c ) Il prospetto dimostrativo dell obiettivo determinato per ciascun ente è definito con decreto ministeriale. (art.1, c.685) I prospetti devono essere trasmessi, via web, alla ragioneria generale dello Stato.

. 1.1. I provvedimenti adottati dagli enti devono, entro la stessa data del 31 maggio, essere comunicati al ministero dell economia e finanze.")

10 1.3. La mancata trasmissione degli obiettivi programmatici costituisce inadempimento al patto di stabilità interno. 2. Le province e i comuni con popolazione superiore a abitanti devono trasmettere, via web, trimestralmente, entro 30 giorni dalla fine del trimestre di riferimento, al ministero dell economia e finanze, dipartimento della Ragioneria generale dello Stato, informazioni riguardanti sia la gestione di competenza che quella di cassa.(art. 1, c. 685) Le informazioni trimestrali sono fornite all ANCI, all UNCEM e all UPI direttamente dal ministero economia e finanze. (art.1, c.690). 3. La certificazione annuale deve essere trasmessa entro il 31 marzo dell anno successivo a quello di riferimento, sulla base dei dati di pre-consuntivo. (art. 1, c. 686) La certificazione, redatta su modello che dovrà essere approvato con D.M., è sottoscritta dal rappresentante legale dell ente e dal responsabile del servizio finanziario. 4. Con decreto ministeriale da emanarsi, saranno stabiliti tempi, modalità e protocollo di comunicazione per la trasmissione telematica alla sezione enti locali della Corte dei conti dei dati relativi al patto di stabilità interno. (art. 227, c. 6, D.Lgs 18 agosto 2000, n. 267). 5. L organo di revisione, per ciascuno degli anni, verifica il rispetto degli obiettivi annuali e, in caso di mancato raggiungimento, ne dà comunicazione al ministero interno sulla base di un modello e con le modalità che saranno stabilite con D.M.. (art. 1, c. 150, legge 23 dicembre 2005, n. 266, nel testo modificato dall art. 1, c. 701, legge 27 dicembre 2006, n. 296) Per la verifica degli obiettivi non è necessaria l approvazione formale del rendiconto dell anno di riferimento, in quanto le risultanze possono essere determinate con riferimento alle scritture di bilancio.(lett. B, circolare ministero economia e finanze, 17 febbraio 2006, n. 8) Il termine ultimo per la verifica, da parte dell organo di revisione, degli obiettivi programmatici di competenza e di cassa è conseguente a quello di approvazione del rendiconto. (lett. B. 1, circolare ministero economia e finanze, 3 febbraio 2004, n. 5) Della mancata comunicazione rispondono personalmente i componenti dell organo di revisione. 6. La commissione tecnica per la finanza pubblica, istituita presso il ministero dell economia e finanze, ha anche la finalità di elaborare studi e proposte sui meccanismi di controllo della finanza territoriale in relazione al rispetto del patto di stabilità europeo. (art. 1, c. 474, legge 27 dicembre 2006, n. 296).

. 2.1. Le informazioni trimestrali sono fornite all ANCI, all UNCEM e all UPI direttamente dal ministero economia e finanze. (art.1, c.690). 3.")

11

12 ESEMPLIFICAZIONE PROSPETTO DA ALLEGARE AL BILANCIO. COMPETENZA MISTA ENTRATE/SPESE Media 2003/ ENTRATE TITOLO I (competenza) ENTRATE TITOLO II (competenza) ENTRATE TITOLO III (competenza) a detrarre: trasferimenti correnti per attivazione nuovi uffici giudiziari (competenza) ======= TOTALE ENTRATE CORRENTI (A) SPESE TITOLO I (competenza) a detrarre: Spese correnti per l'attivazione di nuovi uffici giudiziari (competenza) ====== Maggiori oneri rinnovo contrattuale personale (competenza) ======= ======= ======= TOTALE SPESA CORRENTE (B) SALDO FINANZIARIO CORRENTE DI COMPETENZA (A-B) ENTRATE TITOLO IV (cassa) : ======= ======= ====== ======= Categoria 01 Categoria 02 Categoria 03 Categoria 04 Categoria 05 a detrarre: Trasferimenti ctg 02 per attivazione nuovi uffici giudiziari (competenza) ======= Alienazioni patrimoniali destinate ad estinzione anticipata di mutui (cassa) ===== ===== ===== TOTALE ENTRATE C/CAPITALE (C) SPESE TITOLO II (cassa) ====== ======= ====== ======= Funzione (oppure) Intervento Funzione Intervento Funzione Intervento Funzione Intervento Funzione Intervento... a detrarre: Spese c/capitale per l'attivazione di nuovi uffici giudiziari (cassa) ======= Concessione di crediti - intervento 10 (cassa) TOTALE SPESE C/CAPITALE (D) SALDO FINANZIARIO C/CAPITALE DI CASSA (C - D) SALDO DI COMPETENZA MISTA (E) [(A - B) + (C - D)] SALDO OBIETTIVO 2008 (E + concorso miglioramento) SALDO OBIETTIVO 2009 (E + concorso miglioramento) SALDO OBIETTIVO 2010 (E + concorso miglioramento)

======= ======= ======= TOTALE SPESA CORRENTE (B) SALDO FINANZIARIO CORRENTE DI COMPETENZA (A-B) ENTRATE TITOLO IV (cassa)")

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

LA GIUNTA COMUNALE. premesso:

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13. DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres.

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

Relazione allegata al Bilancio di previsione

PATTO DI STABILITÀ 2015 Relazione allegata al Bilancio di previsione Aspetti introduttivi La legge di stabilità 2015 (L. n. 190/2014) torna a modificare le disposizioni riguardanti il patto di stabilità

PATTO DI STABILITÀ 2015 Relazione allegata al Bilancio di previsione Aspetti introduttivi La legge di stabilità 2015 (L. n. 190/2014) torna a modificare le disposizioni riguardanti il patto di stabilità

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

4.1 La disciplina del patto di stabilità per il triennio 2009/2011

4.1 La disciplina del patto di stabilità per il triennio 2009/2011 Il testo normativo vigente in materia di patto di stabilità discende dall art. 77 bis del D.L. 112/2008, convertito in L. 133/2008 e s.m.i.

4.1 La disciplina del patto di stabilità per il triennio 2009/2011 Il testo normativo vigente in materia di patto di stabilità discende dall art. 77 bis del D.L. 112/2008, convertito in L. 133/2008 e s.m.i.

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI UFFICI II - IV Prot. N. 0024804 Rif. Prot.

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI UFFICI II - IV Prot. N. 0024804 Rif. Prot.

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Relazione allegata al Bilancio di previsione

COMUNE DI CASTRIGNANO DEL CAPO PROVINCIA DI LECCE PATTO DI STABILITÀ 2013 Relazione allegata al Bilancio di previsione Cod. 05-3046-003 CEL EDITRICE 1. Il quadro normativo vigente 1.1 Aspetti introduttivi

COMUNE DI CASTRIGNANO DEL CAPO PROVINCIA DI LECCE PATTO DI STABILITÀ 2013 Relazione allegata al Bilancio di previsione Cod. 05-3046-003 CEL EDITRICE 1. Il quadro normativo vigente 1.1 Aspetti introduttivi

Comune di BIBBONA (LI)

") RELAZIONE AL BILANCIO SUL RISPETTO DEL PATTO DI STABILITA' 2013 1 IL QUADRO NORMATIVO VIGENTE 1.1 Aspetti introduttivi Le norme che disciplinano il patto di stabilità degli enti locali per l anno 2013

RELAZIONE AL BILANCIO SUL RISPETTO DEL PATTO DI STABILITA' 2013 1 IL QUADRO NORMATIVO VIGENTE 1.1 Aspetti introduttivi Le norme che disciplinano il patto di stabilità degli enti locali per l anno 2013

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI CORCIANO. Provincia di Perugia

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

L anno duemilaquattordici, il giorno otto del mese di aprile nella sede comunale, IL RESPONSABILE DEL II SETTORE RISORSE STRATEGICHE

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Patto di stabilità interno degli enti locali

Patto di stabilità interno degli enti locali (da www.ilsole24ore.com) PER CAPIRE Il patto di stabilità si riferisce a province e comuni con più di 5mila abitanti ed è vincolato alla crescita del saldo

Patto di stabilità interno degli enti locali (da www.ilsole24ore.com) PER CAPIRE Il patto di stabilità si riferisce a province e comuni con più di 5mila abitanti ed è vincolato alla crescita del saldo

Schema di decreto legislativo

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze N. 0045475 - DIPARTIMENTO della RAGIONERIA GENERALE dello STATO - I.Ge.P.A. - Ufficio II di concerto con IL MINISTERO DELL INTERNO DIPARTIMENTO per gli AFFARI INTERNI

Ministero dell Economia e delle Finanze N. 0045475 - DIPARTIMENTO della RAGIONERIA GENERALE dello STATO - I.Ge.P.A. - Ufficio II di concerto con IL MINISTERO DELL INTERNO DIPARTIMENTO per gli AFFARI INTERNI

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

Patto di Stabilità 2007

Sei in: Homepage» News» Osservatorio n. 1 2007 Patto di Stabilità 2007 PROVINCIA REGIONALE DI CATANIA Ragioneria Generale GENNAIO 2007 Muta nuovamente assetto la disciplina sul patto di stabilità interno.

Sei in: Homepage» News» Osservatorio n. 1 2007 Patto di Stabilità 2007 PROVINCIA REGIONALE DI CATANIA Ragioneria Generale GENNAIO 2007 Muta nuovamente assetto la disciplina sul patto di stabilità interno.

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

ALLEGATO 1 AMMONTARE DEL DEBITO DATI DI BILANCIO AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE

AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE AMMONTARE DEL DEBITO DATI DI BILANCIO ALLEGATO 1 IMPORTI IMPORTI D Iniz. Debito al 31/12 anno precedente D iniz. Debito al 31/12 anno precedente

AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE AMMONTARE DEL DEBITO DATI DI BILANCIO ALLEGATO 1 IMPORTI IMPORTI D Iniz. Debito al 31/12 anno precedente D iniz. Debito al 31/12 anno precedente

Relatore: Francesco Bruno (esperto in bilancio degli EE.LL., Presidente onorario ARDEL)

") Convenzione tra Regione Siciliana (Dipartimento Istruzione e Formazione Professionale) e Formez PA POR FSE 2007-2013 - Asse VII Capacità Istituzionale PROGETTO AZIONI DI SISTEMA PER LA CAPACITA ISTITUZIONALE

Convenzione tra Regione Siciliana (Dipartimento Istruzione e Formazione Professionale) e Formez PA POR FSE 2007-2013 - Asse VII Capacità Istituzionale PROGETTO AZIONI DI SISTEMA PER LA CAPACITA ISTITUZIONALE

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

Allegato A/07 PATTO DI STABILITA' INTERNO 2007/2009 (Legge n. 296 del 2006) PROVINCE E COMUNI con popolazione superiore a 5.000 abitanti DECLARATORIA DELLE VOCI DI ENTRATA E DI SPESA RICHIAMATE AI FINI

Allegato A/07 PATTO DI STABILITA' INTERNO 2007/2009 (Legge n. 296 del 2006) PROVINCE E COMUNI con popolazione superiore a 5.000 abitanti DECLARATORIA DELLE VOCI DI ENTRATA E DI SPESA RICHIAMATE AI FINI

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA

Allegato PR PROVINCIA DI SAVONA BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA Dott.ssa Patrizia Gozzi A cura del Servizio Bilancio e Programmazione Finanziaria Il Dirigente

Allegato PR PROVINCIA DI SAVONA BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA Dott.ssa Patrizia Gozzi A cura del Servizio Bilancio e Programmazione Finanziaria Il Dirigente

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

RELAZIONE DELLA GIUNTA AL CONSIGLIO SUL PERSEGUIMENTO DELL'OBIETTIVO DEL PATTO DI STABILITA' INTERNO da allegare al Rendiconto della gestione 2014

RELAZIONE DELLA GIUNTA AL CONSIGLIO SUL PERSEGUIMENTO DELL'OBIETTIVO DEL PATTO DI STABILITA' INTERNO da allegare al Rendiconto della gestione 2014 ai sensi dell'art. 30, comma 4, della legge 488/99 1 1.

RELAZIONE DELLA GIUNTA AL CONSIGLIO SUL PERSEGUIMENTO DELL'OBIETTIVO DEL PATTO DI STABILITA' INTERNO da allegare al Rendiconto della gestione 2014 ai sensi dell'art. 30, comma 4, della legge 488/99 1 1.

C i t t à d i M a r i g l i a n o (Provincia di Napoli)

") C i t t à d i M a r i g l i a n o (Provincia di Napoli) COPIA DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO (Nominato con decreto del Presidente della Repubblica del 21.10.2013) N. 41 del 28.11.2013 (adottata

C i t t à d i M a r i g l i a n o (Provincia di Napoli) COPIA DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO (Nominato con decreto del Presidente della Repubblica del 21.10.2013) N. 41 del 28.11.2013 (adottata

28/07/2014. In collaborazione con. www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo delle Stelline

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

COMUNE DI ASSEMINI RELAZIONE D INIZIO MANDATO

COMUNE DI ASSEMINI (Provincia di Cagliari) RELAZIONE D INIZIO MANDATO Sindaco Mario Puddu Proclamazione 11 giugno 2013 (Art. 4-bis, D. Lgs. 06/09/2011 n. 149 e s.m.) Deliberazione della Giunta Comunale

COMUNE DI ASSEMINI (Provincia di Cagliari) RELAZIONE D INIZIO MANDATO Sindaco Mario Puddu Proclamazione 11 giugno 2013 (Art. 4-bis, D. Lgs. 06/09/2011 n. 149 e s.m.) Deliberazione della Giunta Comunale

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA

ORIGINALE COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE (Deliberazione n. 121 del 22/05/2014) OGGETTO: ALIQUOTE TASI

ORIGINALE COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE (Deliberazione n. 121 del 22/05/2014) OGGETTO: ALIQUOTE TASI

Comune di Torremaggiore PROVINCIA DI FOGGIA

SETTORE II Ufficio RAG. TRIB. CED DETERMINAZIONE DIRIGENZIALE N. 83 del 28/07/2015 OGGETTO: Costituzione del fondo per il finanziamento della retribuzione di posizione e di risultato anno 2015 Area Dirigenti.

SETTORE II Ufficio RAG. TRIB. CED DETERMINAZIONE DIRIGENZIALE N. 83 del 28/07/2015 OGGETTO: Costituzione del fondo per il finanziamento della retribuzione di posizione e di risultato anno 2015 Area Dirigenti.

DLgs 118/ 2011 DLGS 126/ 2014

L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: www.rgs.mef.gov.it/versione-i/e-governme1/arconet/- IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione

L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: www.rgs.mef.gov.it/versione-i/e-governme1/arconet/- IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- Copia Deliberazione Giunta Comunale N. 96 Del 13-10-2011 OGGETTO: INDIVIDUAZIONE DEI

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- Copia Deliberazione Giunta Comunale N. 96 Del 13-10-2011 OGGETTO: INDIVIDUAZIONE DEI

VERIFICA DEGLI EQUILIBRI

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Relazione della 1 Commissione Consiliare Permanente

k REGIONE DELL'UMBRIA Consig gionale ATTO N. 853/BIS Relazione della 1 Commissione Consiliare Permanente AFFARI ISTITUZIONALI, PROGRAMMAZIONE, BILANCIO, FINANZE E PATRIMONIO, ORGANIZZAZIONE E PERSONALE,

k REGIONE DELL'UMBRIA Consig gionale ATTO N. 853/BIS Relazione della 1 Commissione Consiliare Permanente AFFARI ISTITUZIONALI, PROGRAMMAZIONE, BILANCIO, FINANZE E PATRIMONIO, ORGANIZZAZIONE E PERSONALE,

REGIONE PIEMONTE Settore Rapporti con le Autonomie locali

REGIONE PIEMONTE Settore Rapporti con le Autonomie locali ALLEGAT O Contributi alle Unioni di Comuni, istituite entro il 31/12/2013, alle Comunità montane ed alle Convenzioni plurifunzionali tra Comuni,

REGIONE PIEMONTE Settore Rapporti con le Autonomie locali ALLEGAT O Contributi alle Unioni di Comuni, istituite entro il 31/12/2013, alle Comunità montane ed alle Convenzioni plurifunzionali tra Comuni,

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012.

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 97

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 97 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Francesco Vezzaro OGGETTO: VARIAZIONE D'URGENZA AL BILANCIO DI PREVISIONE 2013,

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 97 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Francesco Vezzaro OGGETTO: VARIAZIONE D'URGENZA AL BILANCIO DI PREVISIONE 2013,

DIRIGENZA PROFESSIONALE, TECNICA ED AMMINISTRATIVA ACCORDO SULL UTILIZZO DEI FONDI CONTRATTUALI PER GLI ANNI 2008, 2009 E 2010

DIRIGENZA PROFESSIONALE, TECNICA ED AMMINISTRATIVA ACCORDO SULL UTILIZZO DEI FONDI CONTRATTUALI PER GLI ANNI 2008, 2009 E 2010 In data 21 Dicembre 2009, alle ore 10.30, presso la Sala Riunioni dell A.S.L.

DIRIGENZA PROFESSIONALE, TECNICA ED AMMINISTRATIVA ACCORDO SULL UTILIZZO DEI FONDI CONTRATTUALI PER GLI ANNI 2008, 2009 E 2010 In data 21 Dicembre 2009, alle ore 10.30, presso la Sala Riunioni dell A.S.L.

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Roma, 07/02/2012. e, per conoscenza, Circolare n. 19

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

COMUNE DI MODOLO Provincia di Oristano

COMUNE DI MODOLO Provincia di Oristano RELAZIONE AL RENDICONTO DELLA GESTIONE ANNO Relazione Al Rendiconto Comune Di Modolo 1 Premessa La relazione al rendiconto della gestione costituisce il documento

COMUNE DI MODOLO Provincia di Oristano RELAZIONE AL RENDICONTO DELLA GESTIONE ANNO Relazione Al Rendiconto Comune Di Modolo 1 Premessa La relazione al rendiconto della gestione costituisce il documento

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Parere dell organo di revisione BILANCIO DI PREVISIONE 2015

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

RELAZIONE DEL TESORIERE

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Direzione Centrale Pensioni. Roma, 21/04/2015

Direzione Centrale Pensioni Roma, 21/04/2015 Circolare n. 80 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Pensioni Roma, 21/04/2015 Circolare n. 80 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

La nuova Circolare CDP n. 1280 del 27 giugno 2013. Roadshow settembre-novembre 2013

La nuova Circolare CDP n. 1280 del 27 giugno 2013 Roadshow settembre-novembre 2013 1 Indice Pag. Scenario di riferimento Enti Locali 3 La nuova Circolare CDP n. 1280 4 Le nuove schede istruttorie 6 Cassa

La nuova Circolare CDP n. 1280 del 27 giugno 2013 Roadshow settembre-novembre 2013 1 Indice Pag. Scenario di riferimento Enti Locali 3 La nuova Circolare CDP n. 1280 4 Le nuove schede istruttorie 6 Cassa

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

Comune di Marano Vicentino. Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti

Comune di Marano Vicentino Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti Il nostro programma sul bilancio Nel nostro Comune il bilancio presenta un forte indebitamento generato dalla

Comune di Marano Vicentino Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti Il nostro programma sul bilancio Nel nostro Comune il bilancio presenta un forte indebitamento generato dalla

Consiglio regionale della Toscana

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

Ministero del Lavoro, della Salute e delle Politiche Sociali

Ministero del Lavoro, della Salute e delle Politiche Sociali IL MINISTRO VISTO l articolo 9 del decreto legislativo 30 dicembre 1992 n. 502, e successive modifiche e integrazioni, il quale prevede la costituzione

Ministero del Lavoro, della Salute e delle Politiche Sociali IL MINISTRO VISTO l articolo 9 del decreto legislativo 30 dicembre 1992 n. 502, e successive modifiche e integrazioni, il quale prevede la costituzione

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Comune di Zoagli. Provincia di Genova DELIBERAZIONE DELLA GIUNTA COMUNALE NUM. 37 DEL 07-03-2013

Comune di Zoagli Provincia di Genova DELIBERAZIONE DELLA GIUNTA COMUNALE NUM. 37 DEL 07-03-2013 COPIA CONFORME ALL'ORIGINALE PER USO AMMINISTRATIVO E D'UFFICIO Li, 07-03-2013 IL SEGRETARIO COMUNALE COLLA

Comune di Zoagli Provincia di Genova DELIBERAZIONE DELLA GIUNTA COMUNALE NUM. 37 DEL 07-03-2013 COPIA CONFORME ALL'ORIGINALE PER USO AMMINISTRATIVO E D'UFFICIO Li, 07-03-2013 IL SEGRETARIO COMUNALE COLLA

Determinazione 4 marzo 2014 n. 4/2014

Determinazione 4 marzo 2014 n. 4/2014 Definizione, in attuazione di quanto previsto dall articolo 4, comma 1, della deliberazione 26 settembre 2013, 405/2013/R/com, delle modalità e tempistiche delle dichiarazioni

Determinazione 4 marzo 2014 n. 4/2014 Definizione, in attuazione di quanto previsto dall articolo 4, comma 1, della deliberazione 26 settembre 2013, 405/2013/R/com, delle modalità e tempistiche delle dichiarazioni

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel