Spett.le COMUNE EMPOLI. Via Giuseppe Del Papa, Empoli (FI) Pec Potenza ESE/CSE/MAT/CE/FAT

|

|

|

- Eduardo Puglisi

- 8 anni fa

- Visualizzazioni

Transcript

1 DIVISIONE GENERAZIONE, ENERGY MANAGEMENT E MERCATO ITALIA AREA DI BUSINESS CUSTOMER SERVICE FATTURAZIONE SERVIZIO MAGGIOR TUTELA Potenza, Casella Postale 1100 T F enelservizioelettrico@pec.enel.it Potenza ESE/CSE/MAT/CE/FAT Spett.le Via Giuseppe Del Papa, Empoli (FI) Pec comune.empoli@postacert.toscana.it Oggetto: Enel Servizio Elettrico S.p.A. (codice ditta unico nazionale IT00RME02032D) Trasmissione istanza di rimborso del credito per addizionale comunale dell accisa sull energia elettrica ex D.L. n. 511/1988 (utenze fino a 200 kw) per il Comune di Empoli, relativo all anno di imposta Si trasmette, in allegato alla presente, l istanza di rimborso in duplice copia concernente il credito per addizionale comunale dell accisa sull energia elettrica ex D.L. n. 511/1988 (utenze fino a 200 kw) per il Comune di Empoli, relativa all anno di imposta Cogliamo l occasione per informarvi che i dati inerenti l addizionale comunale vengono forniti direttamente dall Agenzia delle Dogane tramite il Servizio Telematico Doganale E.D.I. agli enti locali che ne fanno richiesta. Attraverso il predetto servizio si possono ottenere i dati completi ed esaustivi inerenti le dichiarazioni dei consumi di tutti gli operatori del mercato dell energia elettrica. Tutte le indicazioni ed istruzioni per l accesso al servizio sono reperibili nel sito dell Agenzia nella sezione Servizi per gli enti locali. Per eventuali informazioni contattare Luca Salvatori (mail: luca.salvatori@enel.com) o Pierpaolo Marcello (mail: pierpaolo.marcello@enel.com). Cordiali saluti. Allegati: c.s. Lucia Cortini UN PROCURATORE Id Enel Servizio Elettrico SpA - Società con unico socio - Sede legale Roma, viale Regina Margherita Reg. Imprese di Roma, C.F. e P.I R.E.A Capitale Sociale Euro ,00 i.v. - Direzione e coordinamento di Enel Spa 1 / 17

per il Comune di Empoli, relativo all anno di imposta 2011.")

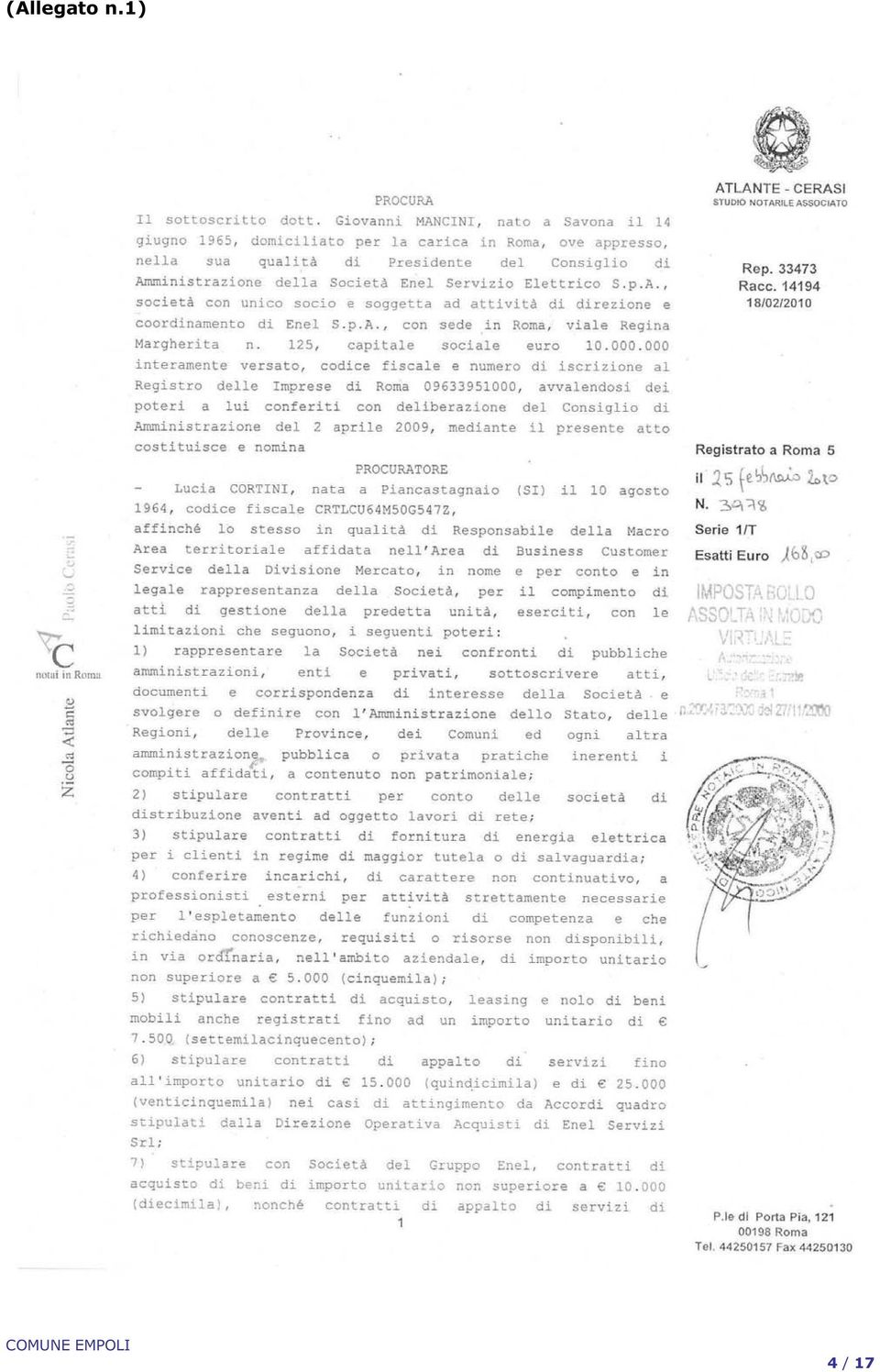

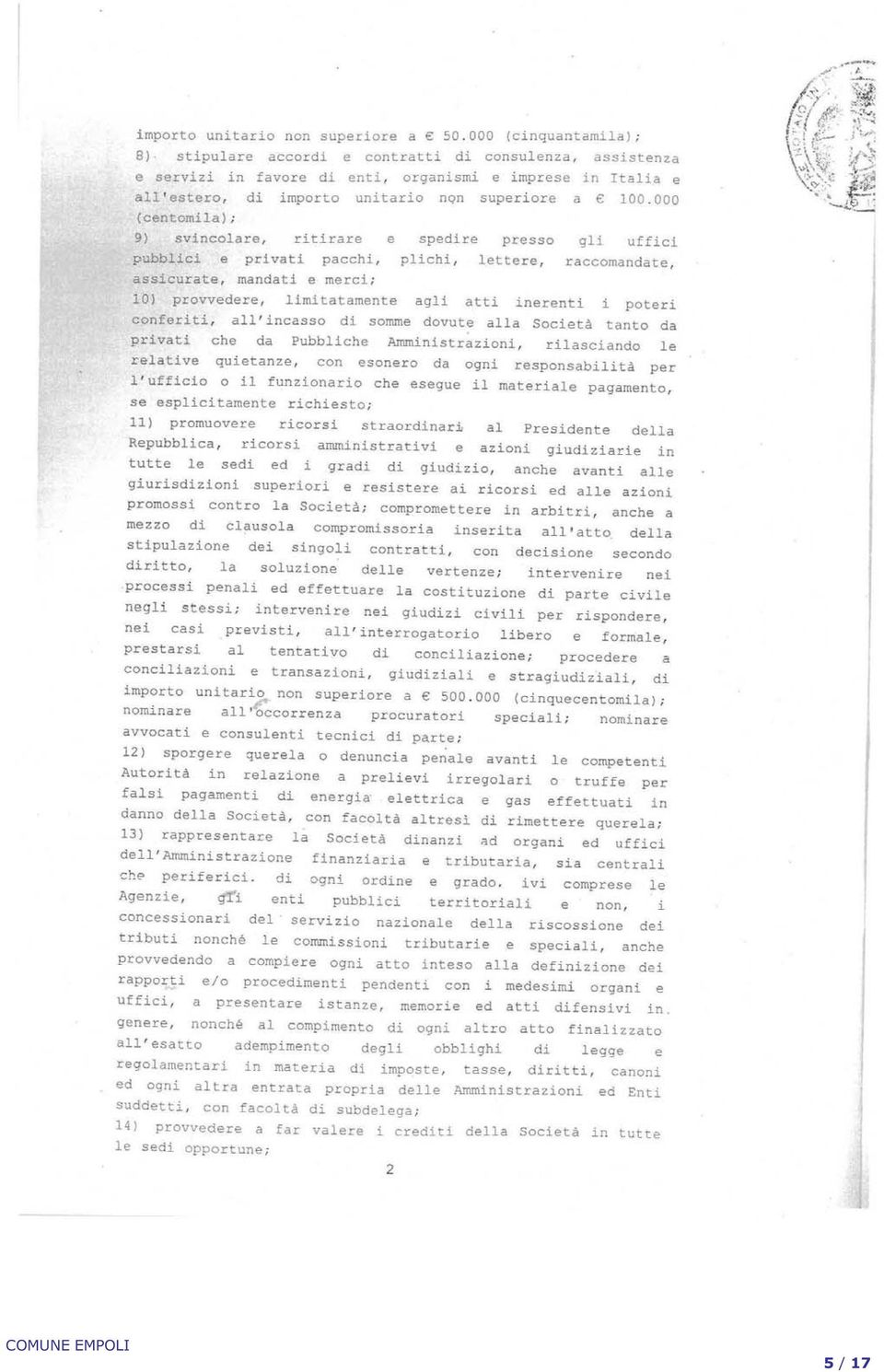

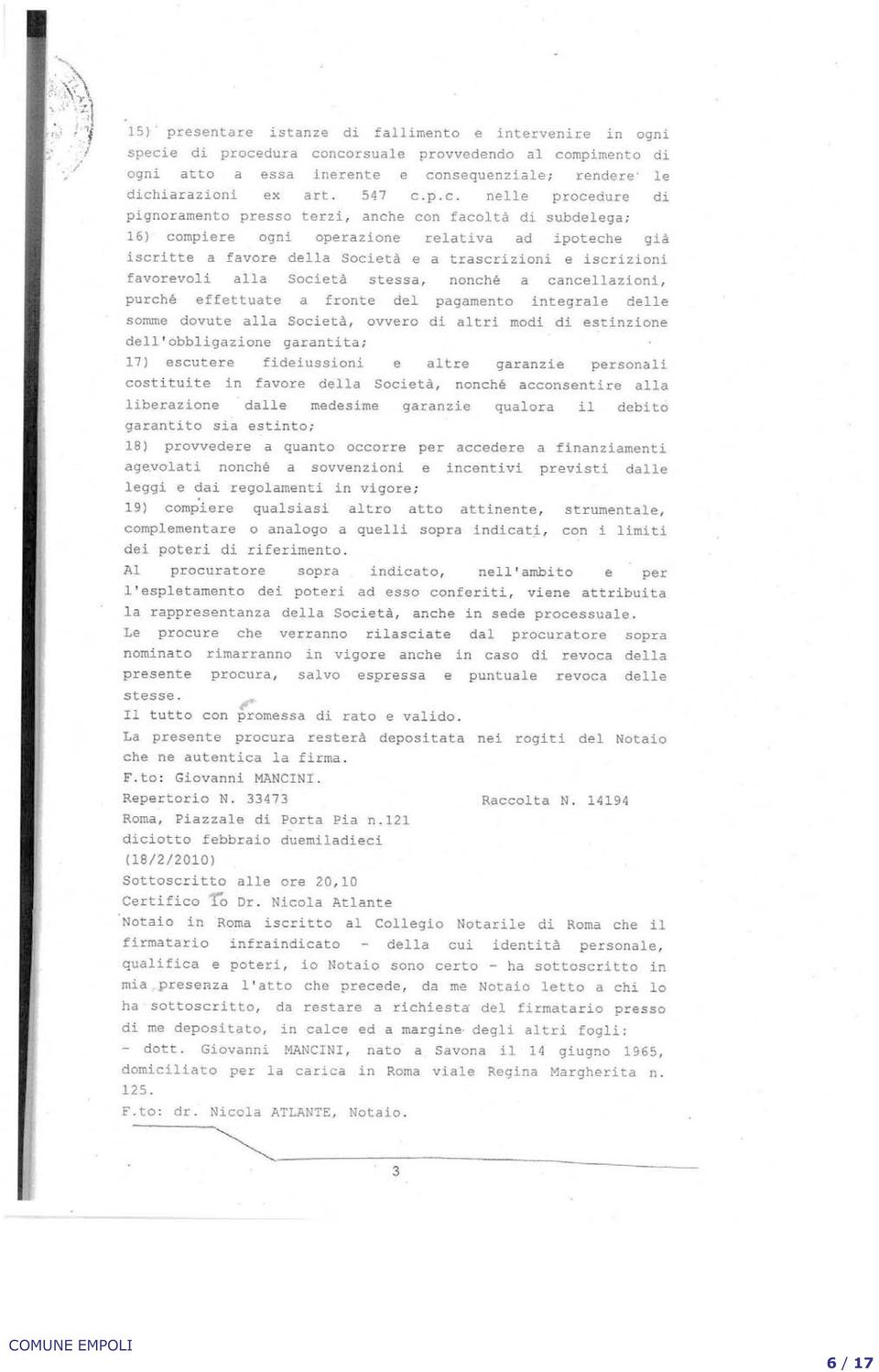

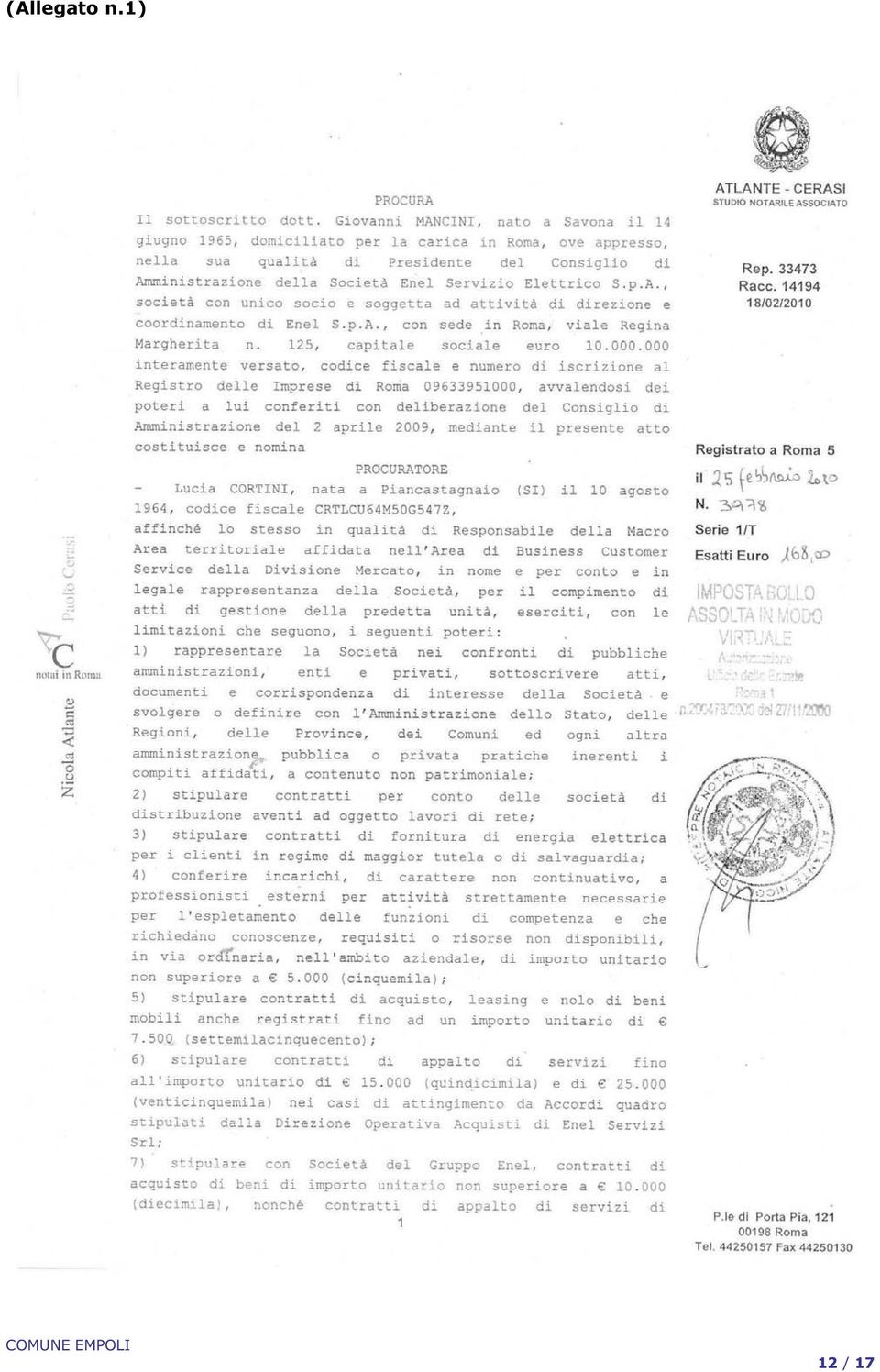

2 AL COMUNE DI EMPOLI * * * * OGGETTO: Enel Servizio Elettrico S.p.A. (codice ditta unico nazionale IT00RME02032D) - Istanza di rimborso del credito maturato a titolo di addizionale comunale sul consumo di energia elettrica (utenze con potenza impegnata fino a 200 kw) per il Comune di Empoli, come emergente dalla dichiarazione dei consumi 2012 per l anno * * * * La sottoscritta Enel Servizio Elettrico S.p.A. con sede legale in Roma, viale Regina Margherita n. 125, codice fiscale e partita IVA n nella persona del proprio rappresentante Lucia Cortini nominato con la procura allegata (Allegato n.1), PREMESSO CHE la medesima società, in qualità di soggetto obbligato ai fini delle accise sull energia elettrica (art.53, comma 1, lett. A del D.Lgs. n.504/1995 TUA), ha presentato, in data 29/03/2012, la dichiarazione dei consumi relativa all anno 2011; per quanto riguarda, in particolare, le utenze ubicate nel territorio di codesto Spett.le Comune, la predetta dichiarazione ha evidenziato una posizione debitoria, a titolo di addizionale comunale sull energia elettrica pari ad ,52, come desumibile dal quadro Z, colonna Totale addizionale della medesima dichiarazione, in corrispondenza del codice catastale di codesto Comune, le rate che sono state versate a titolo di acconto per l anno 2011 ammontano ad ,99, con un credito, quindi, complessivamente risultante a favore della scrivente pari ad ,47; nell eventuale presenza di importi a debito per Marzo 2012 e/o Marzo 2013, detto importo a credito è stato utilizzato parzialmente in compensazione con il dovuto, per un importo complessivo pari ad ,24; CONSIDERATO CHE per quanto sopra esposto, l importo a credito maturato dalla scrivente a titolo di addizionale comunale all accisa sull energia elettrica ammonta, ad oggi, a complessivi ,23 (Allegato n.2); l art. 2, comma 6 del D.Lgs. n. 23 del ha disposto la soppressione, a decorrere 2 / 17

3 dal 1 gennaio 2012, dell addizionale comunale all accisa sull energia elettrica nelle Regioni a statuto ordinario e l art. 4, comma 10 del D.L. n. 16 del ha disposto la soppressione, a decorrere dal 1 aprile 2012, delle addizionali provinciali e comunali all accisa sull energia elettrica nelle Regioni a statuto speciale; per effetto di quanto sopra la scrivente società non è più in grado di recuperare l importo a credito mediante compensazione con le successive rate di acconto rendendosi, quindi, necessario procedere alla richiesta di rimborso TENUTO CONTO CHE con nota prot. n. 800/RU del , successivamente confermata dalla nota prot. n /RU del , l Agenzia delle Dogane ha precisato, per quanto di interesse, che, in caso di crediti per addizionale emergenti dalla dichiarazione dei consumi, la relativa istanza di rimborso dovrà essere presentata ai medesimi enti beneficiari e che, pertanto, codesto Comune è l unico soggetto competente a ricevere la presente istanza di rimborso; CHIEDE a codesto Spett.le Comune in applicazione del combinato disposto dell art. 14, comma 2 del D.Lgs. 26 ottobre 1995, n. 504 e dell art. 6 del D.M. 12 dicembre 1996, n di voler disporre il rimborso in denaro della posizione creditoria di ,23 vantata dalla scrivente, unitamente agli interessi maturati fino al soddisfo. Il versamento potrà essere effettuato sul c/c bancario n , intestato alla scrivente, presso BANCA MONTE DEI PASCHI DI SIENA S.p.A., ABI 01030, CAB 02001, IBAN IT77G , codice BIC SWIFT PASCITMMVNZ. L istante, in attesa di cortese riscontro, resta a disposizione per fornire ogni ulteriore documentazione necessaria all accoglimento della presente istanza di rimborso. Distinti saluti. Roma, 28/01/2014 Lucia Cortini UN PROCURATORE * * * * Per eventuali informazioni contattare Luca Salvatori Pierpaolo Marcello (mail: pierpaolo.marcello@enel.com) (mail: luca.salvatori@enel.com) o 3 / 17

4 (Allegato n.1) 4 / 17

5 5 / 17

6 6 / 17

7 7 / 17

8 8 / 17

9 (Allegato n.2) I dati inerenti l addizionale comunale possono essere reperiti direttamente presso l Agenzia delle Dogane tramite il Servizio Telematico Doganale E.D.I.. Il servizio consente, agli enti locali che ne fanno richiesta, di ottenere le informazioni relative alle dichiarazioni annuali dei consumi presentate all'agenzia delle Dogane da tutti gli operatori del mercato elettrico. Tutte le indicazioni ed istruzioni per l accesso al servizio sono reperibili nel sito dell Agenzia nella sezione Servizi per gli enti locali. Importi in Euro LIQUIDATO 2011 ACCONTI DOVUTI 2011 (1) CREDITO 2011 LIQUIDATO 2012 ACCONTI DOVUTI 2012 SALDO A DEBITO 2012 SALDO A CREDITO 2012 IMPORTI MATERIALMENTE VERSATI 2012 CREDITO 2011 COMPENSATO A MAR/2012 E/O MAR/2013 CREDITO RESIDUO , , , ,24 0, ,24 0,00 0, , ,23 (1) Ovviamente, gli importi materialmente versati nell'anno 2011 differiscono dagli "acconti dovuti 2011" in quanto a questi ultimi vanno sommati/detratti gli importi dei conguagli a debito/credito scaturiti da dichiarazioni dei consumi di anni precedenti. Con CREDITO si intende un importo a credito per la nostra società. Con DEBITO si intende un importo a debito per la nostra società. 9 / 17

10 AL COMUNE DI EMPOLI * * * * OGGETTO: Enel Servizio Elettrico S.p.A. (codice ditta unico nazionale IT00RME02032D) - Istanza di rimborso del credito maturato a titolo di addizionale comunale sul consumo di energia elettrica (utenze con potenza impegnata fino a 200 kw) per il Comune di Empoli, come emergente dalla dichiarazione dei consumi 2012 per l anno * * * * La sottoscritta Enel Servizio Elettrico S.p.A. con sede legale in Roma, viale Regina Margherita n. 125, codice fiscale e partita IVA n nella persona del proprio rappresentante Lucia Cortini nominato con la procura allegata (Allegato n.1), PREMESSO CHE la medesima società, in qualità di soggetto obbligato ai fini delle accise sull energia elettrica (art.53, comma 1, lett. A del D.Lgs. n.504/1995 TUA), ha presentato, in data 29/03/2012, la dichiarazione dei consumi relativa all anno 2011; per quanto riguarda, in particolare, le utenze ubicate nel territorio di codesto Spett.le Comune, la predetta dichiarazione ha evidenziato una posizione debitoria, a titolo di addizionale comunale sull energia elettrica pari ad ,52, come desumibile dal quadro Z, colonna Totale addizionale della medesima dichiarazione, in corrispondenza del codice catastale di codesto Comune, le rate che sono state versate a titolo di acconto per l anno 2011 ammontano ad ,99, con un credito, quindi, complessivamente risultante a favore della scrivente pari ad ,47; nell eventuale presenza di importi a debito per Marzo 2012 e/o Marzo 2013, detto importo a credito è stato utilizzato parzialmente in compensazione con il dovuto, per un importo complessivo pari ad ,24; CONSIDERATO CHE per quanto sopra esposto, l importo a credito maturato dalla scrivente a titolo di addizionale comunale all accisa sull energia elettrica ammonta, ad oggi, a complessivi ,23 (Allegato n.2); l art. 2, comma 6 del D.Lgs. n. 23 del ha disposto la soppressione, a decorrere 10 / 17

11 dal 1 gennaio 2012, dell addizionale comunale all accisa sull energia elettrica nelle Regioni a statuto ordinario e l art. 4, comma 10 del D.L. n. 16 del ha disposto la soppressione, a decorrere dal 1 aprile 2012, delle addizionali provinciali e comunali all accisa sull energia elettrica nelle Regioni a statuto speciale; per effetto di quanto sopra la scrivente società non è più in grado di recuperare l importo a credito mediante compensazione con le successive rate di acconto rendendosi, quindi, necessario procedere alla richiesta di rimborso TENUTO CONTO CHE con nota prot. n. 800/RU del , successivamente confermata dalla nota prot. n /RU del , l Agenzia delle Dogane ha precisato, per quanto di interesse, che, in caso di crediti per addizionale emergenti dalla dichiarazione dei consumi, la relativa istanza di rimborso dovrà essere presentata ai medesimi enti beneficiari e che, pertanto, codesto Comune è l unico soggetto competente a ricevere la presente istanza di rimborso; CHIEDE a codesto Spett.le Comune in applicazione del combinato disposto dell art. 14, comma 2 del D.Lgs. 26 ottobre 1995, n. 504 e dell art. 6 del D.M. 12 dicembre 1996, n di voler disporre il rimborso in denaro della posizione creditoria di ,23 vantata dalla scrivente, unitamente agli interessi maturati fino al soddisfo. Il versamento potrà essere effettuato sul c/c bancario n , intestato alla scrivente, presso BANCA MONTE DEI PASCHI DI SIENA S.p.A., ABI 01030, CAB 02001, IBAN IT77G , codice BIC SWIFT PASCITMMVNZ. L istante, in attesa di cortese riscontro, resta a disposizione per fornire ogni ulteriore documentazione necessaria all accoglimento della presente istanza di rimborso. Distinti saluti. Roma, 28/01/2014 Lucia Cortini UN PROCURATORE * * * * Per eventuali informazioni contattare Luca Salvatori Pierpaolo Marcello (mail: pierpaolo.marcello@enel.com) (mail: luca.salvatori@enel.com) o 11 / 17

12 (Allegato n.1) 12 / 17

13 13 / 17

14 14 / 17

15 15 / 17

16 16 / 17

17 (Allegato n.2) I dati inerenti l addizionale comunale possono essere reperiti direttamente presso l Agenzia delle Dogane tramite il Servizio Telematico Doganale E.D.I.. Il servizio consente, agli enti locali che ne fanno richiesta, di ottenere le informazioni relative alle dichiarazioni annuali dei consumi presentate all'agenzia delle Dogane da tutti gli operatori del mercato elettrico. Tutte le indicazioni ed istruzioni per l accesso al servizio sono reperibili nel sito dell Agenzia nella sezione Servizi per gli enti locali. Importi in Euro LIQUIDATO 2011 ACCONTI DOVUTI 2011 (1) CREDITO 2011 LIQUIDATO 2012 ACCONTI DOVUTI 2012 SALDO A DEBITO 2012 SALDO A CREDITO 2012 IMPORTI MATERIALMENTE VERSATI 2012 CREDITO 2011 COMPENSATO A MAR/2012 E/O MAR/2013 CREDITO RESIDUO , , , ,24 0, ,24 0,00 0, , ,23 (2) Ovviamente, gli importi materialmente versati nell'anno 2011 differiscono dagli "acconti dovuti 2011" in quanto a questi ultimi vanno sommati/detratti gli importi dei conguagli a debito/credito scaturiti da dichiarazioni dei consumi di anni precedenti. Con CREDITO si intende un importo a credito per la nostra società. Con DEBITO si intende un importo a debito per la nostra società. 17 / 17

Spett.le CASTELFIDARDO. 60022 CASTELFIDARDO Ancona. PEC: comune.castelfidardo@pec.it

Italia Customer Service Fatturazione Servizio di Maggior Tutela 85100 Potenza - Casella Postale 1100 T 800900800 - F 800900150 enelservizioelettrico@pec.enel.it Spett.le CASTELFIDARDO 60022 CASTELFIDARDO

Italia Customer Service Fatturazione Servizio di Maggior Tutela 85100 Potenza - Casella Postale 1100 T 800900800 - F 800900150 enelservizioelettrico@pec.enel.it Spett.le CASTELFIDARDO 60022 CASTELFIDARDO

Per ogni comunicazione concernente la presente comunicazione Vi preghiamo di scrivere all indirizzo mail

Mercato Italia Custumer Operations Fatturazione e Misura 00198 Roma- Viale Regina Margherita 125 T+39 06 83051 F +3902 39652806 Spett.le Comune di BELLUNO PEC: belluno.bl@cert.ip-veneto.net servizioelettriconazionale@pec.servizioelettriconazionale.it

Mercato Italia Custumer Operations Fatturazione e Misura 00198 Roma- Viale Regina Margherita 125 T+39 06 83051 F +3902 39652806 Spett.le Comune di BELLUNO PEC: belluno.bl@cert.ip-veneto.net servizioelettriconazionale@pec.servizioelettriconazionale.it

Per ogni comunicazione concernente la presente comunicazione Vi preghiamo di scrivere all indirizzo mail

Mercato Italia Custumer Operations Fatturazione e Misura 00198 Roma- Viale Regina Margherita 125 T+39 06 83051 F +3902 39652806 Spett.le Comune di MONTECATINI TERME servizioelettriconazionale@pec.servizioelettriconazionale.it

Mercato Italia Custumer Operations Fatturazione e Misura 00198 Roma- Viale Regina Margherita 125 T+39 06 83051 F +3902 39652806 Spett.le Comune di MONTECATINI TERME servizioelettriconazionale@pec.servizioelettriconazionale.it

Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Autotrasportatori: importi e modalità di rimborso del caro gasolio

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

Gli adempimenti fiscali in materia contabile

Gli adempimenti fiscali in materia contabile Scadenze di versamento dell accisa e dichiarazione di consumo Unindustria Reggio Emilia - 29 novembre 2013 Monica Zini Non sottoposizione accisa Non è sottoposta

Gli adempimenti fiscali in materia contabile Scadenze di versamento dell accisa e dichiarazione di consumo Unindustria Reggio Emilia - 29 novembre 2013 Monica Zini Non sottoposizione accisa Non è sottoposta

Spett.le COMUNE DI BORGOMANERO Corso Cavour 16 28021 BORGOMANERO NO PEC: protocollo@pec.comune.borgomanero.no.it

Infrastrutture e Reti Italia Macro Area Territoriale Nord Ovest Commerciale Rete Piemonte e Liguria Casella Postale 5555-85100 Potenza F 800046674 Spett.le COMUNE DI BORGOMANERO Corso Cavour 16 28021 BORGOMANERO

Infrastrutture e Reti Italia Macro Area Territoriale Nord Ovest Commerciale Rete Piemonte e Liguria Casella Postale 5555-85100 Potenza F 800046674 Spett.le COMUNE DI BORGOMANERO Corso Cavour 16 28021 BORGOMANERO

RISOLUZIONE N. 253/E. Roma, 19 giugno 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

Circolare N.11 del 18 Gennaio 2013

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

CIRCOLARE N.28/E. Roma, 22 agosto 2013

CIRCOLARE N.28/E Direzione Centrale Servizi ai Contribuenti Roma, 22 agosto 2013 OGGETTO: Assistenza fiscale prestata dai Centri di assistenza fiscale per lavoratori dipendenti e dai professionisti abilitati

CIRCOLARE N.28/E Direzione Centrale Servizi ai Contribuenti Roma, 22 agosto 2013 OGGETTO: Assistenza fiscale prestata dai Centri di assistenza fiscale per lavoratori dipendenti e dai professionisti abilitati

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi Credito d imposta gasolio per autotrazione: come compilare il modello F24 Gentile cliente, con la presente desideriamo informarla che l Agenzia

News per i Clienti dello studio Ai gentili clienti Loro sedi Credito d imposta gasolio per autotrazione: come compilare il modello F24 Gentile cliente, con la presente desideriamo informarla che l Agenzia

Roma, 30.09.2014. Alle Direzioni regionali ed interregionali delle dogane. Alla Direzione interprovinciale delle dogane di Bolzano e Trento

Roma, 30.09.2014 Protocollo: RU 106795 Rif.: Allegati: Alle Direzioni regionali ed interregionali delle dogane Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli Uffici delle Dogane

Roma, 30.09.2014 Protocollo: RU 106795 Rif.: Allegati: Alle Direzioni regionali ed interregionali delle dogane Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli Uffici delle Dogane

Studio Tarcisio Bologna

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

Spett.le MONESE arch. GIUSEPPE Via Piva, 130 CAPRINO VER.SE PEC: giuseppe.monese@postacertificata.gov.it. Spett.le COMUNE BONDENO

Infrastrutture e Reti Italia Macro Area Territoriale Nord Est Zona di Ferrara Casella Postale 5555-85100 Potenza F 800046674 Spett.le MONESE arch. GIUSEPPE Via Piva, 130 CAPRINO VER.SE PEC: giuseppe.monese@postacertificata.gov.it

Infrastrutture e Reti Italia Macro Area Territoriale Nord Est Zona di Ferrara Casella Postale 5555-85100 Potenza F 800046674 Spett.le MONESE arch. GIUSEPPE Via Piva, 130 CAPRINO VER.SE PEC: giuseppe.monese@postacertificata.gov.it

Periodico informativo n. 148/2015

Periodico informativo n. 148/2015 Bonus gasolio: invio richiesta entro il 31.10 Gentile Cliente, con la stesura del presente documento intendiamo informarla che la dichiarazione per ottenere il recupero

Periodico informativo n. 148/2015 Bonus gasolio: invio richiesta entro il 31.10 Gentile Cliente, con la stesura del presente documento intendiamo informarla che la dichiarazione per ottenere il recupero

Fiscal Flash N. 109. La notizia in breve. 13.04.2012 Imu: versamento e codici tributo. Premessa. L Imu nella manovra Salva Italia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Fiscal Flash La notizia in breve N. 109 13.04.2012 Imu: versamento e codici tributo Categoria: Imposte locali Sottocategoria: IMU Con due provvedimenti e una risoluzione, tutti del 12 aprile 2012, l Agenzia

Roma, 03/08/2009 QUESITO

RISOLUZIONE N. 199 Direzione Centrale Normativa e Contenzioso Roma, 03/08/2009 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali. Art. 46 della legge 20 maggio 1985,

RISOLUZIONE N. 199 Direzione Centrale Normativa e Contenzioso Roma, 03/08/2009 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali. Art. 46 della legge 20 maggio 1985,

ANCORA D. U. R. C. (Circolare INAIL 60010.21/03/2012.0002029) Contributo Professionale

Contributo Professionale") ANCORA D. U. R. C. (Circolare INAIL 60010.21/03/2012.0002029) Contributo Professionale Con la Circolare n. 03 del 16 febbraio 2012, il Ministero del Lavoro e delle Politiche Sociali Direzione generale

ANCORA D. U. R. C. (Circolare INAIL 60010.21/03/2012.0002029) Contributo Professionale Con la Circolare n. 03 del 16 febbraio 2012, il Ministero del Lavoro e delle Politiche Sociali Direzione generale

Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta

CIRCOLARE A.F. N. 131 del 4 Settembre 2013 Ai gentili clienti Loro sedi Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta Gentile cliente con la presente intendiamo

CIRCOLARE A.F. N. 131 del 4 Settembre 2013 Ai gentili clienti Loro sedi Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta Gentile cliente con la presente intendiamo

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Organismo iscritto al n. 1020 del Registro del Ministero della Giustizia

Spett.le Alta Concilia s.r.l. Sede operativa: via Tenda, n. 2 70022 Altamura ISTANZA DI AVVIO DI PROCEDURA DI MEDIAZIONE AI SENSI DEL D.LGS 28/2010 (da trasmettere a codesto Organismo racc.ta a.r. / fax

Spett.le Alta Concilia s.r.l. Sede operativa: via Tenda, n. 2 70022 Altamura ISTANZA DI AVVIO DI PROCEDURA DI MEDIAZIONE AI SENSI DEL D.LGS 28/2010 (da trasmettere a codesto Organismo racc.ta a.r. / fax

Allegato 1. Legge di Stabilità - modifiche contrattuali ex lege.

Allegato 1 Legge di Stabilità - modifiche contrattuali ex lege. La citata Legge n. 190/2014 dispone una riduzione stabilita in 500 milioni su base annua (...) a decorrere dall anno 2015, delle risorse

Allegato 1 Legge di Stabilità - modifiche contrattuali ex lege. La citata Legge n. 190/2014 dispone una riduzione stabilita in 500 milioni su base annua (...) a decorrere dall anno 2015, delle risorse

RIDUZIONE DELL'ALIQUOTA DI ACCISA SUL GASOLIO PER AUTOTRAZIONE. Dichiarazione

UFFICIO (1) RIDUZIONE DELL'ALIQUOTA DI ACCISA SUL GASOLIO PER AUTOTRAZIONE 1) D.D. RU 88789 del 9.8.2012 Legge n.228/2012, art.1, comma 487 Dichiarazione (Dichiarazione sostitutiva di atto di notorietà

UFFICIO (1) RIDUZIONE DELL'ALIQUOTA DI ACCISA SUL GASOLIO PER AUTOTRAZIONE 1) D.D. RU 88789 del 9.8.2012 Legge n.228/2012, art.1, comma 487 Dichiarazione (Dichiarazione sostitutiva di atto di notorietà

FRANCAVILLA DI SICILIA

j. i.- COMUNE DI FRANCAVILLA DI SICILIA PROVINCIA DI MESSINA Ente del Parco Fluviale deli'alcantara Area Tecnica Lavori Pubblici - Urbanistica Piazza Annunziata n. 3-98034 Francavilla di Sicilia (ME) tel:

j. i.- COMUNE DI FRANCAVILLA DI SICILIA PROVINCIA DI MESSINA Ente del Parco Fluviale deli'alcantara Area Tecnica Lavori Pubblici - Urbanistica Piazza Annunziata n. 3-98034 Francavilla di Sicilia (ME) tel:

Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

ISTITUTO COMPRENSIVO DI PALMANOVA

ISTITUTO COMPRENSIVO DI PALMANOVA SCUOLE DELL INFANZIA, PRIMARIE E SECONDARIA DI 1 GRADO Comuni di Palmanova, Santa Maria la Longa, Trivignano Udinese e Visco Via Dante Alighieri, 3-33057 PALMANOVA - Tel.

ISTITUTO COMPRENSIVO DI PALMANOVA SCUOLE DELL INFANZIA, PRIMARIE E SECONDARIA DI 1 GRADO Comuni di Palmanova, Santa Maria la Longa, Trivignano Udinese e Visco Via Dante Alighieri, 3-33057 PALMANOVA - Tel.

PROVINCIA DI PRATO DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Entrate e Affari Generali (AG) Servizio Gare Provveditorato e Acquisti (AG)

Servizio Gare Provveditorato e Acquisti (AG)") Registro generale n. 2886 del 2011 Determina di liquidazione DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Entrate e Affari Generali (AG) Servizio Gare Provveditorato e Acquisti (AG) Oggetto Liquidazione

Registro generale n. 2886 del 2011 Determina di liquidazione DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Entrate e Affari Generali (AG) Servizio Gare Provveditorato e Acquisti (AG) Oggetto Liquidazione

OGGETTO: La compensazione dei crediti con la P.A.

Informativa per la clientela di studio N. 157 del 29.10.2014 Ai gentili Clienti Loro sedi OGGETTO: La compensazione dei crediti con la P.A. Il Mef ha previsto particolari modalità di compensazione nel

Informativa per la clientela di studio N. 157 del 29.10.2014 Ai gentili Clienti Loro sedi OGGETTO: La compensazione dei crediti con la P.A. Il Mef ha previsto particolari modalità di compensazione nel

Come di consueto l Agenzia delle Dogane, con la nota in parola, ha comunicato le

1 Comitato Regionale dell Emilia Romagna Prot.n. 30/DS/fc UFFICIO FISCALE Bologna, 7 Aprile 2014 Ai Resp.li Territoriali Comparto Trasporto Merci ------------------------------ll.ss. OGGETTO: BENEFICI

1 Comitato Regionale dell Emilia Romagna Prot.n. 30/DS/fc UFFICIO FISCALE Bologna, 7 Aprile 2014 Ai Resp.li Territoriali Comparto Trasporto Merci ------------------------------ll.ss. OGGETTO: BENEFICI

UTILIZZO DELL AUDITORIUM DI CORSO INGHILTERRA. INDIRIZZI OPERATIVI SPERIMENTALI

UTILIZZO DELL AUDITORIUM DI CORSO INGHILTERRA. INDIRIZZI OPERATIVI SPERIMENTALI INDICE Art. 1 - Oggetto Art. 2 - Principi Generali Art. 3 - Modalità di richiesta di utilizzo Art. 4 - Capienza Art. 5 -

UTILIZZO DELL AUDITORIUM DI CORSO INGHILTERRA. INDIRIZZI OPERATIVI SPERIMENTALI INDICE Art. 1 - Oggetto Art. 2 - Principi Generali Art. 3 - Modalità di richiesta di utilizzo Art. 4 - Capienza Art. 5 -

Circolare 10/2015 Comunicazione periodica 2014

Roma, 24 marzo 2015 Prot. 2015.0006922/AM Alla cortese attenzione di: Iscritti al Fondo Pegaso Fonti istitutive Delegati all Assemblea di Pegaso Aziende associate -Direzioni del personale -RSU aziendali

Roma, 24 marzo 2015 Prot. 2015.0006922/AM Alla cortese attenzione di: Iscritti al Fondo Pegaso Fonti istitutive Delegati all Assemblea di Pegaso Aziende associate -Direzioni del personale -RSU aziendali

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

LA PIATTAFORMA DEI CONTI ENERGIA A TERMINE: Sistema di garanzia e Regolazione dei pagamenti

LA PIATTAFORMA DEI CONTI ENERGIA A TERMINE: Sistema di garanzia e Regolazione dei pagamenti Roma, 26 luglio 2006 Direzione Mercati 2 Indice Sistema di Garanzie Controlli di congruità finanziaria verso

LA PIATTAFORMA DEI CONTI ENERGIA A TERMINE: Sistema di garanzia e Regolazione dei pagamenti Roma, 26 luglio 2006 Direzione Mercati 2 Indice Sistema di Garanzie Controlli di congruità finanziaria verso

Roma, 17 dicembre 2015. Alle Direzioni regionali ed interregionali delle dogane. Alla Direzione interprovinciale delle dogane di Bolzano e Trento

Roma, 17 dicembre 2015 Alle Direzioni regionali ed interregionali delle dogane Prot.: 141033/RU Rif.: Allegati: Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli Uffici delle Dogane

Roma, 17 dicembre 2015 Alle Direzioni regionali ed interregionali delle dogane Prot.: 141033/RU Rif.: Allegati: Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli Uffici delle Dogane

Libro giornale NO NO SI artt. 2215, 2216, 2217 c.c. Libro degli inventari NO NO SI artt. 2215, 2216, 2217 c.c.

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

CIRCOLARE N. 32/E. Roma, 5 novembre 2013

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

L ACCONTO IVA 2015 METODI PER LA DETERMINAZIONE ACCONTO IVA 2015 STORICO PREVISIONALE OPERAZIONI EFFETTUATE METODO STORICO

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

L.R. 3 del 22 febbraio 2005 art. 14 co 2. Richiesta di affissione di avviso all'albo Pretorio del Comune.

AREA EUROPA BUSINESS DEVELOPMENT ITALIA 00198 Roma, Viale Regina Margherita 125 ITALIA T +39 0683051 - F +39 0239652806 enelgreenpower@pec.enel.it EGP/AR/EU/BDI Spett.le COMUNE SAN VITO DEI NORMANNI Pec:

AREA EUROPA BUSINESS DEVELOPMENT ITALIA 00198 Roma, Viale Regina Margherita 125 ITALIA T +39 0683051 - F +39 0239652806 enelgreenpower@pec.enel.it EGP/AR/EU/BDI Spett.le COMUNE SAN VITO DEI NORMANNI Pec:

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

RISOLUZIONE N. 441/E QUESITO

RISOLUZIONE N. 441/E Direzione Centrale Normativa e Contenzioso Roma, 17 novembre 2008 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali alle ONLUS effettuate tramite

RISOLUZIONE N. 441/E Direzione Centrale Normativa e Contenzioso Roma, 17 novembre 2008 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali alle ONLUS effettuate tramite

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

INCONTRO INFORMATIVO ACCISA SULL ENERGIA ELETTRICA

INCONTRO INFORMATIVO ACCISA SULL ENERGIA ELETTRICA PROGRAMMA I SOGGETTI OBBLIGATI AL PAGAMENTO DELL ACCISA SULL E.E. L ACCERTAMENTO E LA LIQUIDAZIONE DELL ACCISA SULL E.E. IL VERSAMENTO DELL ACCISA SULL

INCONTRO INFORMATIVO ACCISA SULL ENERGIA ELETTRICA PROGRAMMA I SOGGETTI OBBLIGATI AL PAGAMENTO DELL ACCISA SULL E.E. L ACCERTAMENTO E LA LIQUIDAZIONE DELL ACCISA SULL E.E. IL VERSAMENTO DELL ACCISA SULL

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

Agenzia delle Dogane e dei Monopoli Direzione Interregionale per l Emilia Romagna e le Marche. Relatore: Ing. G. Velleca

Agenzia delle Dogane e dei Monopoli Direzione Interregionale per l Emilia Romagna e le Marche Relatore: Ing. G. Velleca 1 L Agenzia delle Dogane e dei Monopoli, tra gli altri compiti istituzionali, è competente

Agenzia delle Dogane e dei Monopoli Direzione Interregionale per l Emilia Romagna e le Marche Relatore: Ing. G. Velleca 1 L Agenzia delle Dogane e dei Monopoli, tra gli altri compiti istituzionali, è competente

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE OPERATIVA PER LE AZIENDE

CIRCOLARE OPERATIVA PER LE AZIENDE Alle aziende Associate a ALIFOND Loro Sedi Contenuti Decorrenza della contribuzione e adempimenti per le nuove iscrizioni... 2 Determinazione delle contribuzioni mensili...

CIRCOLARE OPERATIVA PER LE AZIENDE Alle aziende Associate a ALIFOND Loro Sedi Contenuti Decorrenza della contribuzione e adempimenti per le nuove iscrizioni... 2 Determinazione delle contribuzioni mensili...

Dichiarazione (Dichiarazione sostitutiva di atto di notorietà - artt. 47 e 48 del DPR 28.12.2000 n.445)

") UFFICIO (1) DIREZIONE DELLA CIRCOSCRIZIONE DOGANALE DI ROMA I RIDUZIONE DELL'ALIQUOTA DI ACCISA SUL GASOLIO PER AUTOTRAZIONE (D.L. 26 SETTEMBRE 2000, N 265 E SUCCESSIVI) Dichiarazione (Dichiarazione sostitutiva

UFFICIO (1) DIREZIONE DELLA CIRCOSCRIZIONE DOGANALE DI ROMA I RIDUZIONE DELL'ALIQUOTA DI ACCISA SUL GASOLIO PER AUTOTRAZIONE (D.L. 26 SETTEMBRE 2000, N 265 E SUCCESSIVI) Dichiarazione (Dichiarazione sostitutiva

SETTORE TRE D E T E R M I N A Z I O N E

SETTORE TRE Servizio CED Innovazione Tecnologica e Informatica- Gestione Reti D E T E R M I N A Z I O N E (art. 107, D. Leg.vo 18.08.2000, n. 267) N. 346 del 19 Luglio 2013 OGGETTO: IMPEGNO DI SPESA PER

SETTORE TRE Servizio CED Innovazione Tecnologica e Informatica- Gestione Reti D E T E R M I N A Z I O N E (art. 107, D. Leg.vo 18.08.2000, n. 267) N. 346 del 19 Luglio 2013 OGGETTO: IMPEGNO DI SPESA PER

Roma, 30.09.2014. Alle Direzioni regionali ed interregionali delle dogane. Alla Direzione interprovinciale delle dogane di Bolzano e Trento

Roma, 30.09.2014 Protocollo: RU 106795 Rif.: Allegati: Alle Direzioni regionali ed interregionali delle dogane Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli Uffici delle Dogane

Roma, 30.09.2014 Protocollo: RU 106795 Rif.: Allegati: Alle Direzioni regionali ed interregionali delle dogane Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli Uffici delle Dogane

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Oggetto: Nuove modalità di versamento dell imposta di bollo su documenti informatici

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

CIRCOLARE N. 3/2016. Approfondimento. Oggetto: utilizzo in compensazione del credito IVA annuale 2015 e visto di conformità

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott. Fausto Braglia Dott. Paolo Caprari Reggio Emilia, lì 12 gennaio 2016 CIRCOLARE

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott. Fausto Braglia Dott. Paolo Caprari Reggio Emilia, lì 12 gennaio 2016 CIRCOLARE

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

CIRCOLARE N. 30 2011/2012 DEL 10 GENNAIO 2012

CIRCOLARE N. 30 2011/2012 DEL 10 GENNAIO 2012 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare n. 1 2012 dell Ufficio

CIRCOLARE N. 30 2011/2012 DEL 10 GENNAIO 2012 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare n. 1 2012 dell Ufficio

OPENKEY S.r.l. - Via Luigi Dari, 14-63100, Ascoli Piceno (AP) - http://www.openkey.it - info@openkey.it RISOLUZIONE N. 43/E

- http://www.openkey.it - info@openkey.it RISOLUZIONE N. 43/E") RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 28 aprile 2015 OGGETTO: Interpello ordinario - Art. 11, legge 27 luglio 2000, n. 212. Pagamento imposta di bollo su documenti informatici rilevanti

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 28 aprile 2015 OGGETTO: Interpello ordinario - Art. 11, legge 27 luglio 2000, n. 212. Pagamento imposta di bollo su documenti informatici rilevanti

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Ministero delle Attività Produttive

Ministero delle Attività Produttive DIREZIONE GENERALE PER IL COORDINAMENTO DEGLI INCENTIVI ALLE IMPRESE COMMISSIONE PER LA DETERMINAZIONE DELLA DIMENSIONE AZIENDALE AI FINI DELLA CONCESSIONE DI AIUTI

Ministero delle Attività Produttive DIREZIONE GENERALE PER IL COORDINAMENTO DEGLI INCENTIVI ALLE IMPRESE COMMISSIONE PER LA DETERMINAZIONE DELLA DIMENSIONE AZIENDALE AI FINI DELLA CONCESSIONE DI AIUTI

www.creditmarketplace.it

www.creditmarketplace.it 1 Con CreditMarketplace trasformi i tuoi crediti in sofferenza in vantaggi fiscali www.creditmarketplace.it 2 CHI SIAMO Credit Marketplace è un marchio di Cred.it Società Finanziaria

www.creditmarketplace.it 1 Con CreditMarketplace trasformi i tuoi crediti in sofferenza in vantaggi fiscali www.creditmarketplace.it 2 CHI SIAMO Credit Marketplace è un marchio di Cred.it Società Finanziaria

DIRITTO ANNUALE CAMERA DI COMMERCIO

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

- per le imprese distributrici di energia elettrica: file distributori ELETTRICO ;

Allegato A Allegato A PROCEDURA PER IL RICONOSCIMENTO DELLE COMPENSAZIONI DI CUI AGLI ARTICOLI 6 E 12 E PROCEDURA PER L OTTENIMENTO DELLE ANTICIPAZIONI BIMESTRALI PREVISTE AI COMMI 6.2 E 12.2 DELLA DELIBERAZIONE

Allegato A Allegato A PROCEDURA PER IL RICONOSCIMENTO DELLE COMPENSAZIONI DI CUI AGLI ARTICOLI 6 E 12 E PROCEDURA PER L OTTENIMENTO DELLE ANTICIPAZIONI BIMESTRALI PREVISTE AI COMMI 6.2 E 12.2 DELLA DELIBERAZIONE

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Bologna, 22 settembre 2014

Bologna, 22 settembre 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 7 OBBLIGO DI VERSAMENTO TELEMATICO DEI MODELLI F24 A PARTIRE DAL 1 OTTOBRE 2014 L art. 11, comma 2 del Decreto Legge

Bologna, 22 settembre 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 7 OBBLIGO DI VERSAMENTO TELEMATICO DEI MODELLI F24 A PARTIRE DAL 1 OTTOBRE 2014 L art. 11, comma 2 del Decreto Legge

CIRCOLARE N. 3/2005. Premessa. PROT. n 14511

CIRCOLARE N. 3/2005 PROT. n 14511 ENTE EMITTENTE: OGGETTO: Direzione dell Agenzia Modalità di gestione della Convenzione per la riutilizzazione commerciale dei documenti, dei dati e delle informazioni

CIRCOLARE N. 3/2005 PROT. n 14511 ENTE EMITTENTE: OGGETTO: Direzione dell Agenzia Modalità di gestione della Convenzione per la riutilizzazione commerciale dei documenti, dei dati e delle informazioni

AMMINISTRATORE DI CONDOMINIO

Siena, 27 gennaio 2015 Prot. n. 1912/CL/I-H Oggetto: Prossimi corsi di formazione abilitanti secondo norma di legge Cara/o collega, nell ottica di offrire agli iscritti un programma formativo rispondente

Siena, 27 gennaio 2015 Prot. n. 1912/CL/I-H Oggetto: Prossimi corsi di formazione abilitanti secondo norma di legge Cara/o collega, nell ottica di offrire agli iscritti un programma formativo rispondente

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

ICI S/L (SC) 1. premesso:

1. premesso:") ICI S/L (SC) 1 CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI CASSANO ALLO IONIO (COSENZA) PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI, DELLE SANZIONI E DEGLI INTERESSI E LA FORNITURA

ICI S/L (SC) 1 CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI CASSANO ALLO IONIO (COSENZA) PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI, DELLE SANZIONI E DEGLI INTERESSI E LA FORNITURA

Roma, 12 aprile 2010. Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane LORO SEDI. Agli Uffici delle Dogane LORO SEDI

Roma, 12 aprile 2010 Protocollo: R.U. 41017 Rif.: Allegati: 1 Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane LORO SEDI Agli Uffici delle Dogane LORO SEDI e per conoscenza: Agli Uffici

Roma, 12 aprile 2010 Protocollo: R.U. 41017 Rif.: Allegati: 1 Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane LORO SEDI Agli Uffici delle Dogane LORO SEDI e per conoscenza: Agli Uffici

Termine di versamento delle imposte di presentazione delle varie dichiarazioni

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il fisco telematico e i servizi agli operatori professionali DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE. Dott.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il fisco telematico e i servizi agli operatori professionali DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE. Dott.

- denominazione del soggetto richiedente; - indirizzo, C.A.P., città e provincia (sigla) della sede;

della sede;") AGENZIA DELLE DOGANE: CIRCOLARE 03.12.2003, N. 69 /D DOGANE - SERVIZIO TELEMATICO DOGANALE - NUOVO MODELLO DI ISTANZA DI ADESIONE - ESTENSIONE DEL SERVIZIO ALLE DICHIARAZIONI IN TEMA DI ACCISE E ALLE TRASMISSIONI

AGENZIA DELLE DOGANE: CIRCOLARE 03.12.2003, N. 69 /D DOGANE - SERVIZIO TELEMATICO DOGANALE - NUOVO MODELLO DI ISTANZA DI ADESIONE - ESTENSIONE DEL SERVIZIO ALLE DICHIARAZIONI IN TEMA DI ACCISE E ALLE TRASMISSIONI

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Per la corresponsione della compensazione di cui all art. 6, comma 2, del decreto ministeriale dichiara che la sopra indicata unità risulta di.gt.

ALLEGATO A Alla Autorità marittima di.. La sottoscritta ditta con sede in.. via.. codice fiscale. e partita I.V.A. n.. legale rappresentante... armatrice del M/p.. numero UE iscritto al numero.dei RR.NN.MM.GG.

ALLEGATO A Alla Autorità marittima di.. La sottoscritta ditta con sede in.. via.. codice fiscale. e partita I.V.A. n.. legale rappresentante... armatrice del M/p.. numero UE iscritto al numero.dei RR.NN.MM.GG.

RETTIFICA MODALITA OPERATIVE

COMUNICATO STAMPA Milano, 01 febbraio 2016 RETTIFICA MODALITA OPERATIVE RISULTATI DIRITTO DI RECESSO OFFERTA IN OPZIONE E PRELAZIONE DELLE AZIONI OGGETTO DI RECESSO Alba S.p.A. (Alba, la Società), a seguito

COMUNICATO STAMPA Milano, 01 febbraio 2016 RETTIFICA MODALITA OPERATIVE RISULTATI DIRITTO DI RECESSO OFFERTA IN OPZIONE E PRELAZIONE DELLE AZIONI OGGETTO DI RECESSO Alba S.p.A. (Alba, la Società), a seguito

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

Autorità per le Garanzie nelle Comunicazioni

DELIBERA n. DEFINIZIONE DELLA CONTROVERSIA SANNA / H3G S.P.A. (GU14 n. 922/2013) L AUTORITÀ NELLA riunione della Commissione per le infrastrutture e le reti del 7 maggio 2014; VISTA la legge 14 novembre

DELIBERA n. DEFINIZIONE DELLA CONTROVERSIA SANNA / H3G S.P.A. (GU14 n. 922/2013) L AUTORITÀ NELLA riunione della Commissione per le infrastrutture e le reti del 7 maggio 2014; VISTA la legge 14 novembre

Dentro la Notizia. 4 Giugno 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 77/2013 GIUGNO/1/2013 (*) 4 Giugno 2013 CON IL DPCM DEL 29 MAGGIO 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 77/2013 GIUGNO/1/2013 (*) 4 Giugno 2013 CON IL DPCM DEL 29 MAGGIO 2013

RISOLUZIONE N. 84/E QUESITO

RISOLUZIONE N. 84/E Direzione Centrale Normativa e Contenzioso Roma, 11 marzo 2008 OGGETTO: Istanza di interpello Gamma - Imposta sulle assicurazionipagamento dell acconto previsto dall articolo 9, comma

RISOLUZIONE N. 84/E Direzione Centrale Normativa e Contenzioso Roma, 11 marzo 2008 OGGETTO: Istanza di interpello Gamma - Imposta sulle assicurazionipagamento dell acconto previsto dall articolo 9, comma

Prot. Generale n. 5377/5.6/2016 Torino, 18 gennaio 2016 Struttura Ea3 PEC Circolare n. 1-2016/TEFA

Prot. Generale n. 5377/5.6/2016 Torino, 18 gennaio 2016 Struttura Ea3 PEC Circolare n. 1-2016/TEFA Ai Comuni della Città metropolitana di Torino Alle Società e Consorzi affidatari del servizio di riscossione

Prot. Generale n. 5377/5.6/2016 Torino, 18 gennaio 2016 Struttura Ea3 PEC Circolare n. 1-2016/TEFA Ai Comuni della Città metropolitana di Torino Alle Società e Consorzi affidatari del servizio di riscossione

Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

RISOLUZIONE N. 31/E QUESITO

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI

Città di Lecce REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI Approvato con deliberazione di Consiglio Comunale n. 61 del 19 luglio 2010 Emendato con deliberazione di Consiglio Comunale n.

Città di Lecce REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI Approvato con deliberazione di Consiglio Comunale n. 61 del 19 luglio 2010 Emendato con deliberazione di Consiglio Comunale n.

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

DETERMINAZIONE DEL SERVIZIO TECNICO COMUNALE. Settore LAVORI PUBBLICI - MANUTENZIONE

COP IA COMUNE DI SANTO STEFANO BELBO Provincia di Cuneo DETERMINAZIONE DEL SERVIZIO TECNICO COMUNALE Settore LAVORI PUBBLICI - MANUTENZIONE N. 68 del 4/10/2013 Il Responsabile del Servizio: Geom. Luigi

COP IA COMUNE DI SANTO STEFANO BELBO Provincia di Cuneo DETERMINAZIONE DEL SERVIZIO TECNICO COMUNALE Settore LAVORI PUBBLICI - MANUTENZIONE N. 68 del 4/10/2013 Il Responsabile del Servizio: Geom. Luigi

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Roma, 19 settembre 2014

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,