LA DISTRIBUZIONE DI PROBABILITÀ DEI RITORNI AZIONARI FUTURI SARÀ LA MEDESIMA DEL PASSATO?

|

|

|

- Stefania Di Stefano

- 8 anni fa

- Visualizzazioni

Transcript

1 LA DISTRIBUZIONE DI PROBABILITÀ DEI RITORNI AZIONARI FUTURI SARÀ LA MEDESIMA DEL PASSATO? Versione preliminare: 25 Settembre 2008 Nicola Zanella ABSTRACT In questa ricerca ho analizzato il comportamento di undici indici azionari MSCI dal 1970 al Ho registrato che negli anni con rendimento positivo il numero medio dei mesi positivi è stato maggiore del numero medio dei mesi negativi, mentre negli anni con rendimento negativo il numero medio dei mesi negativi è stato più alto del numero medio dei mesi positivi. Attraverso simulazioni di serie azionarie ottenute da generatori casuali, ho avanzato l ipotesi che le caratteristiche degli indici azionari esaminati siano compatibili con un generatore casuale con media positiva, ma anche con un generatore casuale con media positiva che varia di continuo e in modo imprevedibile. Non potendo escludere tale ipotesi, mi chiedo quanto possiamo essere fiduciosi che i momenti delle distribuzioni dei rendimenti passati siano informativi del comportamento futuro degli indici azionari. Qual è la probabilità che esistano dei veri momenti delle distribuzioni dei ritorni e che siano stabili nel tempo?

2 INTRODUZIONE In questa ricerca riporto il comportamento di undici indici azionari MSCI con dividendi lordi dal 31 Dicembre del 1969 al 30 Giugno del 2008, di una serie creata da un processo di generazione dei dati o DGP di numeri casuali con media dell 1% e deviazione standard del 5% e di una serie creata da un DGP casuale con media positiva che varia nel tempo. Gli anni con rendimento positivo sono stati in media tra tutti i paesi circa il 69% del totale, mentre gli anni negativi sono stati il 31%. Negli anni positivi, tra tutti i paesi, vi sono stati mediamente circa 4 mesi negativi su 12, ossia il 33%, e 8 mesi positivi, cioè il 67% del totale. Negli anni con rendimento negativo, tra tutti i paesi, mediamente circa 7 mesi su 12 sono stati negativi, cioè il 58%, e 5 mesi sono stati positivi, ossia il 42% del totale. Perché non si è trovato il risultato opposto, ossia perché negli anni positivi non vi è stato un numero medio di mesi negativi maggiore rispetto a quelli positivi? Perché negli anni negativi non vi è stato un numero medio di mesi positivi maggiore di quelli negativi? In fondo si potrebbe pensare che se i ritorni dei mesi positivi fossero tanto più elevati, in valore assoluto, di quelli dei mesi negativi, il ritorno degli anni potrebbe ancora essere positivo. E se i ritorni dei mesi negativi fossero tanto più alti, in valore assoluto, di quelli dei mesi positivi, il rendimento degli anni potrebbe ancora essere negativo. Analizzando ulteriormente i ritorni mensili di due indici azionari di paesi scelti casualmente tra gli undici della ricerca, in particolare di Danimarca e di Spagna, ho registrato che il ritorno medio dei mesi positivi è stato maggiore, in valore assoluto, del ritorno medio dei mesi negativi. Inoltre, dato apparentemente sorprendente, negli anni positivi il ritorno medio dei mesi positivi è stato maggiore, in valore assoluto, del ritorno medio dei mesi negativi. Al contrario, negli anni negativi, il ritorno medio dei mesi negativi è stato maggiore, in valore assoluto, del ritorno medio dei mesi positivi. Quindi, non solo negli anni positivi, vi è stato un numero medio di mesi positivi maggiore di quelli negativi, ma il ritorno medio di questi mesi è stato più alto, in valore assoluto, del ritorno medio dei mesi negativi. Al contrario, negli anni negativi, non solo il numero medio dei mesi negativi è stato maggiore di quelli positivi, ma il ritorno medio di questi mesi è stato più alto, in valore assoluto, del ritorno medio dei mesi positivi. È possibile che questi risultati siano dovuti a DGP casuali con media positiva che non cambia nel tempo, che oggi siamo in grado di stimare solo con una notevole incertezza, dato l alto errore standard? Le serie dei ritorni azionari possono derivare da distribuzione di probabilità i cui momenti esistono e non si modificano nel tempo? Purtroppo noi non possiamo osservare le vere distribuzioni di probabilità, ma solamente i risultati dei generatori casuali. A differenza di molti economisti, che propendono per la stazionarietà delle serie azionarie, ritengo possibile che i ritorni azionari derivino da un generatore di numeri casuali che varia nel tempo in modo imprevedibile. Abbandonando dunque l idea che vi sia un unico e stazionario DGP dei rendimenti azionari. Inoltre, anche se non escludo a priori la possibilità che esistano dei generatori casuali con media negativa, non credo che sia necessario ipotizzare questa evenienza per riuscire a spiegare il comportamento dei ritorni mensili evidenziato in precedenza. Le caratteristiche dei rendimenti azionari che ho trovato in questa ricerca si possono certamente riprodurre attraverso un unico generatore con momenti noti, quali la media e la deviazione standard, considerando anche l elevata incertezza che grava sulla stima dei momenti. Le simulazioni che ho effettuato per riprodurre gli indici azionari esaminati non lo escludono. Ciononostante ritengo che sia più probabile che il generatore dei dati si modifichi di continuo, che non abbia cioè momenti definiti. Infatti i ritorni azionari annuali che vengono mostrati nei grafici seguenti sono compatibili anche con un processo di generazione di numeri casuali con media positiva che varia nel tempo. Le simulazioni non escludono questa ultima ipotesi. Esisterebbero dunque tanti differenti generatori casuali tutti però con media positiva. 1

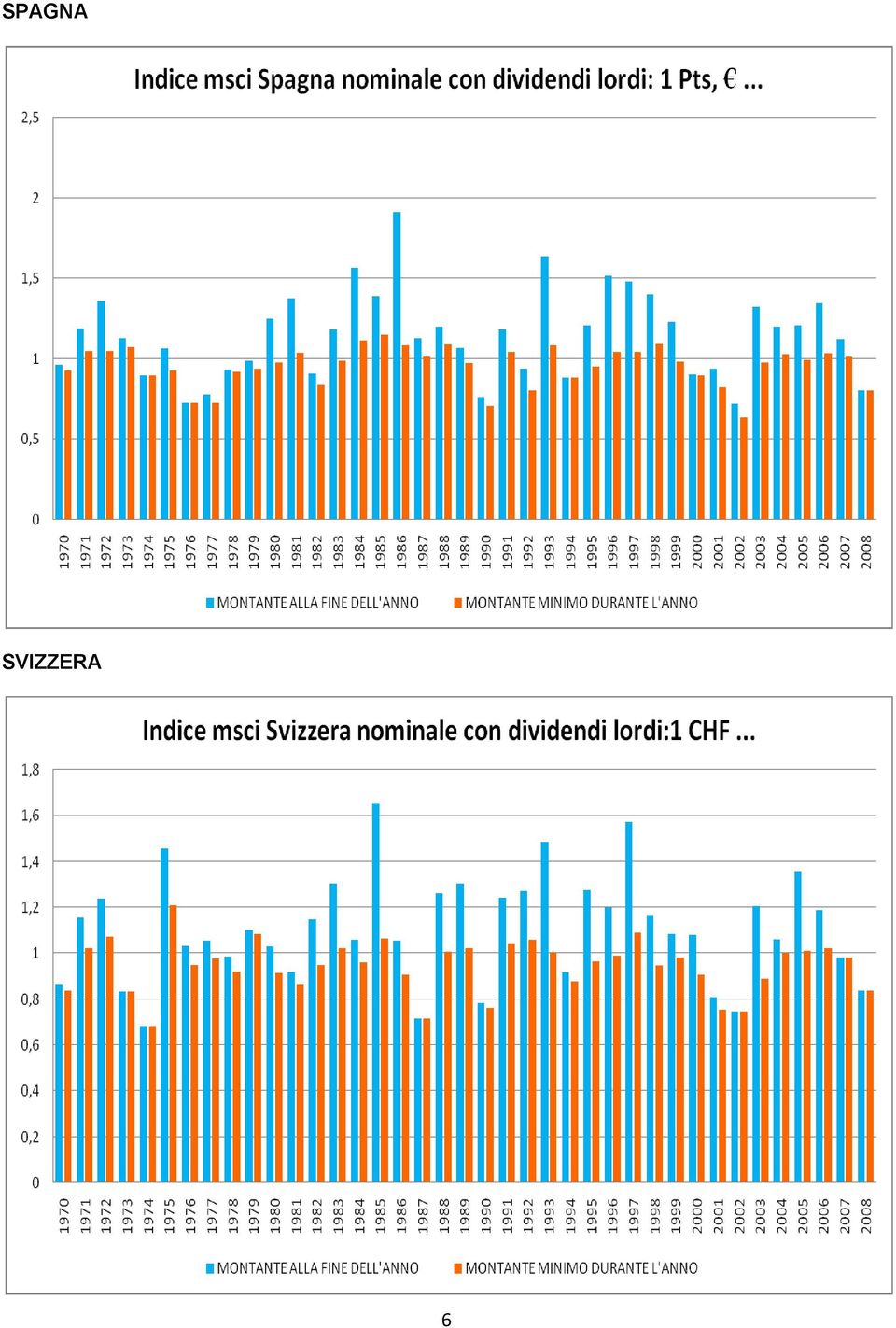

3 Con i generatori casuali che ho utilizzato non vi sono anni in cui i mesi negativi hanno una probabilità di uscita maggiore del 50%, ma solo anni in cui i mesi positivi hanno una probabilità di uscita sempre maggiore del 50%, ma che varia nel tempo, ossia può essere a volte ad esempio del 55% ed altre volte ad esempio del 78%. Se fosse davvero così, ossia se i ritorni azionari fossero dovuti ad un generatore casuale con media positiva che si modifica nel tempo imprevedibilmente, allora i momenti della distribuzione dei ritorni passata non sarebbero informativi delle caratteristiche dei DGP passati, né sarebbero d aiuto nel prepararci ad affrontare il futuro. Questo perché non si tratterebbe più solamente di vincere l alto errore standard in caso le distribuzioni fossero normali. Come evidenziato da Pilpel, Taleb (2004) è possibile che ci si trovi di fronte ad una questione più affine alla filosofia della scienza che all economia e alla finanza. Perché se per prevedere il comportamento futuro dei ritorni azionari in base ai dati passati si necessita di una distribuzione di probabilità modellata sulle caratteristiche passate dei rendimenti, allora ci si trova in un dilemma difficile da risolvere. Dunque, fidarsi o non fidarsi dei momenti della distribuzione dei ritorni che ex post possiamo calcolare, comunque con un alta incertezza? I momenti che stimiamo ex post sono informativi sui veri momenti delle distribuzioni di probabilità? Soprattutto, esistono dei veri momenti da stimare? Dalle mie simulazioni, non posso escludere la possibilità che gli indici azionari presi in esame siano stati creati da un generatore con media positiva che si è modificato nel tempo, ragione per cui i momenti che ex post stimiamo per le distribuzione dei ritorni passati, potrebbero essere inutili nell informarci delle caratteristiche future delle distribuzione dei rendimenti. Dal passato potremmo conoscere ben poco di ciò che ci attende, se davvero i generatori casuali sono del tipo che io ritengo possibile. DATI E METODOLOGIA Ho usato per questa ricerca 11 indici azionari MSCI con dividendi lordi di altrettanti paesi, che sono in ordine: Canada, Danimarca, Francia, Germania, Giappone, Italia, Spagna, Svizzera, Uk, Usa, World. La serie di rendimenti mensili ha inizio il 31 Dicembre del 1969 e termine il 30 Giugno Ho deciso inoltre di simulare il comportamento di centinai di serie ottenute tramite dei generatori casuali di dati, sia con media positiva e deviazione standard fissa, sia con media positiva che si modifica annualmente, scelta questa che è dovuta a ragioni di semplificazione, dato che è lecito pensare che la media dei generatori cambi di continuo. Ho riportato a titolo esemplificativo due serie, una da un DGP casuale con media dell 1% e deviazione standard del 5% e una da un DGP casuale con media positiva che varia nel tempo. Ho calcolato per ogni anno il montante finale invece dei rendimenti finali, immaginando di investire 1 all inizio di ogni anno, ossia il 31 Dicembre. Il periodo di osservazione è dunque annuale. Il montante minimo indica il valore più basso che la quota investita (1 ) avrebbe raggiunto durante l anno, considerando le 12 rilevazioni di fine mese. Si è calcolato anche il numero di mesi in cui il montante durante l anno è stato più basso della quota investita (1 ), confrontando poi i risultati degli anni positivi e negativi. Quando scrivo che gli anni hanno un montante finale minore di 1 significa che sono anni che hanno avuto un rendimento annuale negativo, avendo la quota di riferimento investita pari a 1, mentre quando scrivo che gli anni hanno un montante finale maggiore di 1 significa che sono anni terminati con un rendimento annuale positivo. RISULTATI EMPIRICI Nelle figure 1-13 si mostra il comportamento passato degli indici azionari dei paesi esaminati, insieme a quello delle due serie casuali. Figura 1. Confronto tra montanti finali annui investendo all inizio di ogni anno 1 e i montanti minimi raggiunti durante l anno con le rilevazioni di fine mese. 2

4 CANADA DANIMARCA 3

5 FRANCIA GERMANIA 4

6 GIAPPONE ITALIA 5

7 SPAGNA SVIZZERA 6

8 UK USA 7

9 WORLD SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% 8

10 SERIE DA UN DGP CASUALE CON MEDIA POSITIVA CHE VARIA NEL TEMPO In media, tra tutti i paesi, il 69% circa degli anni ha avuto un rendimento positivo. Esaminando 5082 anni overlapping, ossia non indipendenti, il 46% degli anni ha avuto un montante minimo maggiore di 1, cioè non hanno mai avuto rendimenti negativi durante l anno avendo come valore di riferimento quello di inizio anno. Nelle figure ho voluto mostrare le differenze di rendimenti mensili negativi e di montante minimo in tutti gli anni esaminati, ossia dal 1970 al 2008, quest ultimo con termine il 30 Giugno. Figura 14. Confronto tra il numero di mesi in cui il montante è stato durante l anno minore del valore investito (1 ) e il numero di mesi che hanno avuto un rendimento negativo durante l anno. CANADA 9

11 DANIMARCA FRANCIA 10

12 GERMANIA GIAPPONE 11

13 ITALIA SPAGNA 12

14 SVIZZERA UK 13

15 USA WORLD 14

16 SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% SERIE DA UN DGP CASUALE CON MEDIA POSITIVA CHE VARIA NEL TEMPO 15

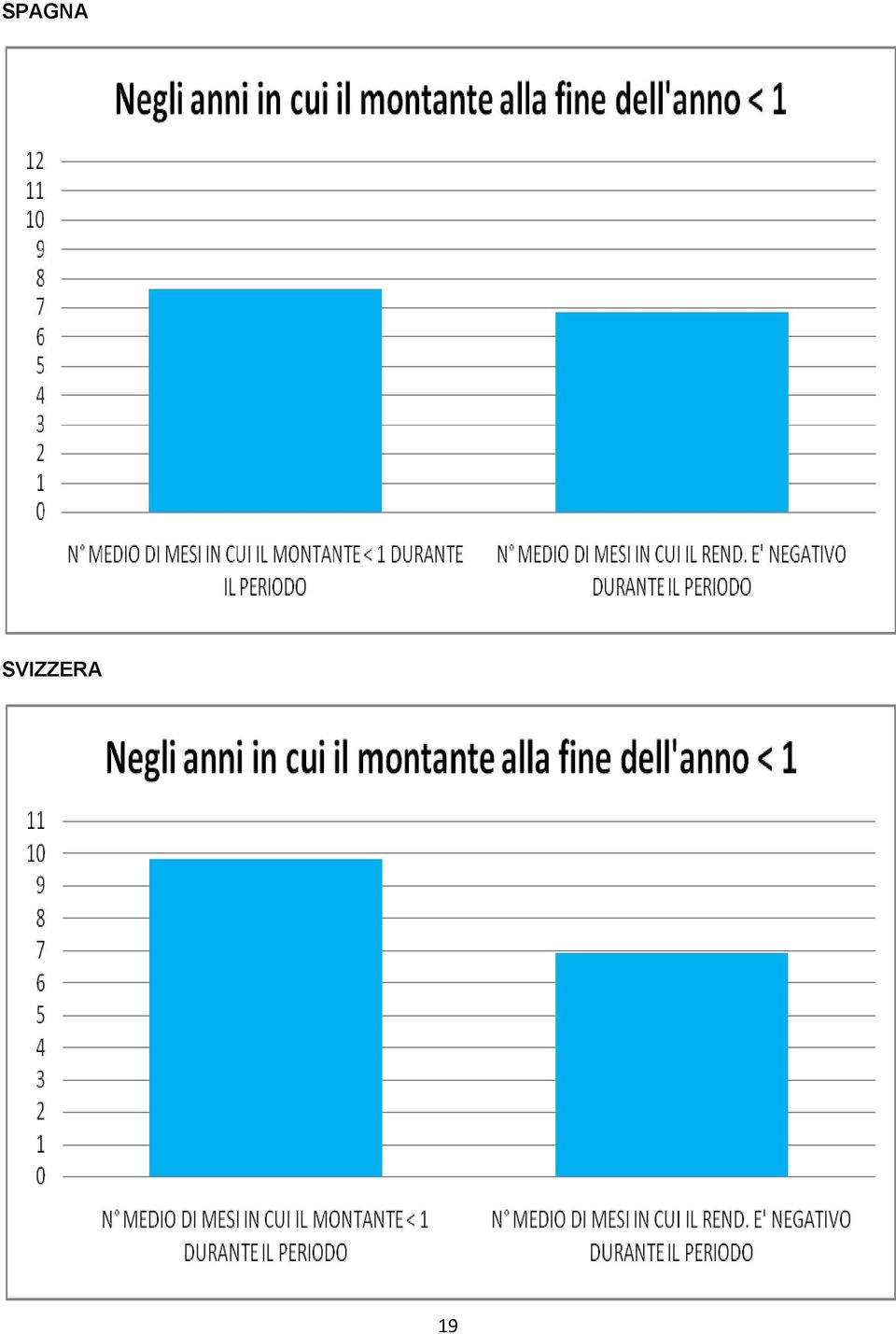

17 Dalle figure precedenti si osserva che vi sono stati degli anni che hanno avuto un numero di mesi in cui il montante è stato minore di 1 molto alto, mentre altri anni addirittura non hanno mai avuto un montante alla rilevazione mensile minore di 1. Gli stessi anni che hanno avuto un numero di mesi con il montante minore di 1 elevato hanno anche avuto molto spesso un numero alto di mesi con rendimenti negativi, mentre gli anni che hanno avuto un numero di mesi con il montante minore di 1 basso hanno anche avuto un numero basso di mesi con rendimenti negativi. Nelle figure si trova il numero medio di mesi in cui il montante è stato minore di 1 e il numero medio di mesi con rendimenti negativi negli anni negativi dal 1970 al Figura 27. Confronto, per gli anni che hanno avuto un rendimento negativo, tra il numero medio di mesi in cui il montante durante l anno è stato minore di quanto investito (1 ) e il numero medio di mesi in cui il rendimento mensile è stato negativo. CANADA DANIMARCA 16

18 FRANCIA GERMANIA 17

19 GIAPPONE ITALIA 18

20 SPAGNA SVIZZERA 19

21 UK USA 20

22 WORLD SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% 21

23 SERIE DA UN DGP CASUALE CON MEDIA POSITIVA CHE VARIA NEL TEMPO Dall osservazione dei grafici precedenti, si nota che negli anni negativi degli undici indici azionari in media vi sono stati mediamente circa 9 anni con il montante minore di 1, circa 7 mesi con rendimenti negativi e circa 5 mesi con rendimenti positivi. Dunque negli anni negativi, tra tutti i paesi, il 59% dei mesi sono stati in media negativi e il 41% positivi. Anche nelle due serie casuali il numero medio di mesi in cui il montante è minore di 1 è maggiore del 50% dei mesi totali, e il numero medio di mesi con rendimento negativo è maggiore del numero medio dei mesi positivi. Nelle figure si trova il numero medio di mesi in cui il montante è stato minore di 1 e il numero medio di mesi con rendimenti negativi negli anni negativi dal 1970 al Figura 40. Confronto, per gli anni che hanno avuto un rendimento positivo, tra il numero medio di mesi in cui il montante durante l anno è stato minore di quanto investito (1 ) e il numero medio di mesi in cui il rendimento mensile è stato negativo. CANADA 22

24 DANIMARCA FRANCIA 23

25 GERMANIA GIAPPONE 24

26 ITALIA SPAGNA 25

27 SVIZZERA UK 26

28 USA WORLD 27

29 SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% SERIE DA UN DGP CASUALE CON MEDIA POSITIVA CHE VARIA NEL TEMPO 28

30 Dall osservazione dei grafici precedenti, si nota che negli anni positivi degli undici indici azionari esaminati in media vi è stato mediamente circa 1 anno con il montante minore di 1, circa 4 mesi con rendimenti negativi e circa 8 mesi con rendimenti positivi. Dunque negli anni positivi, tra tutti i paesi, in media il 67% dei mesi sono stati positivi e il 33% negativi. Anche nelle due serie casuali il numero medio di mesi in cui il montante è minore di 1 è molto minore del 50% dei mesi totali, e il numero medio di mesi con rendimento negativo è minore del numero medio dei mesi positivi. Estraendo a caso due tra gli undici indici azionari esaminati, ho deciso di confrontare il rendimento medio dei mesi positivi e dei mesi negativi negli anni dal 1970 al 2008, oltre al rendimento massimo e minimo. Nelle figure ho dunque analizzato gli indici della Danimarca e della Spagna, oltre alle due serie casuali con media positiva. Figura 53. Confronto tra i rendimenti mensili positivi e negativi dal 1970 al DANIMARCA SPAGNA 29

31 SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% SERIE DA UN DGP CON MEDIA POSITIVA CHE VARIA NEL TEMPO 30

32 Dai grafici precedenti si nota che il rendimento medio dei mesi positivi è stato maggiore, in valore assoluto, del rendimento medio dei mesi negativi. Sia negli indici azionari di Danimarca e di Spagna, sia nelle serie casuali. Non poteva essere altrimenti in serie con una tendenza di lungo periodo positiva. Nelle figure confronto il rendimento medio dei mesi positivi e dei mesi negativi negli anni che hanno avuto un rendimento negativo, oltre al rendimento massimo e minimo. Figura 57. Confronto tra i rendimenti mensili positivi e negativi negli anni con rendimento negativo. DANIMARCA SPAGNA 31

33 SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% SERIE DA UN DGP CASUALE CON MEDIA POSITIVA CHE VARIA NEL TEMPO 32

34 In Spagna e in Danimarca il rendimento medio nei mesi positivi, in valore assoluto, è stato minore del rendimento medio dei mesi negativi. Nella serie con DGP casuale con media dell 1% e deviazione standard del 5%, il rendimento medio dei mesi negativi è stato maggiore, in valore assoluto, del rendimento medio dei mesi positivi, mentre nella serie con DGP casuale con media che varia nel tempo il rendimento medio è stato uguale. Nelle figure confronto il rendimento medio dei mesi positivi e dei mesi negativi negli anni che hanno avuto un rendimento positivo, oltre al rendimento massimo e minimo. Figura 61. Confronto tra i rendimenti mensili positivi e negativi negli anni con rendimento positivo. DANIMARCA SPAGNA 33

35 SERIE DA UN DGP CASUALE CON MEDIA 1% E DEVIAZIONE STANDARD 5% SERIE DA UN DGP CASUALE CON MEDIA CHE VARIA NEL TEMPO 34

36 In tutte e quattro le serie esaminate il rendimento medio nei mesi positivi è stato, in valore assoluto, maggiore del rendimento medio dei mesi negativi. Come si è potuto notare in tutti i grafici precedenti, le due serie ottenute da DGP casuali con media positiva hanno dato risultati simili a quelli degli undici indici azionari esaminati. In tutti gli indici azionari risulta che negli anni positivi il numero medio dei mesi con rendimento positivo è stato maggiore del numero medio dei mesi con rendimento negativo, mentre negli anni negativi è successo il contrario. Se non si prende immediatamente in considerazione la possibilità che i ritorni azionari derivino da un generatore dei dati casuali, si è tentati di ipotizzare comportamenti dei rendimenti non proprio casuali. In realtà è proprio l uscita casuale dal generatore dei ritorni mensili che porta gli anni ad avere un rendimento positivo o negativo. Le cause sono i rendimenti mensili che di volta in volta escono dal generatore casuale, gli effetti sono i rendimenti annuali positivi o negativi. Bisogna stare molto attenti a non scambiare le cause con gli effetti. Attraverso le simulazioni che ho effettuato con generatori casuali con media positiva dei ritorni mensili, ho capito che quando escono più mesi positivi rispetto a quelli negativi, l anno termina con molta probabilità positivamente. Al contrario, quando escono più mesi negativi rispetto a quelli positivi, è probabile che l anno termini con un rendimento negativo. C è da fare una precisazione: spesso perché si registri un anno positivo, è sufficiente che escano durante l anno più mesi positivi di quelli negativi. Al contrario, per gli anni negativi, spesso non è sufficiente che il numero dei mesi negativi sia maggiore dei mesi positivi. Questo è dovuto al fatto che gli indici azionari esaminati hanno una media positiva, ossia la percentuale dei mesi positivi è maggiore di quella dei mesi negativi. Quindi, nella maggior parte dei casi, il rendimento medio dei mesi positivi è maggiore, in valore assoluto, del rendimento medio dei mesi negativi. Per questo, spesso è sufficiente che il numero di mesi positivi sia maggiore di quello dei mesi negativi, perché l anno termini con un rendimento positivo. Quando invece escono più mesi negativi rispetto a quelli positivi, perché l anno sia negativo, spesso è necessario che il rendimento medio dei mesi positivi, in valore assoluto, non sia molto più alto del rendimento medio dei mesi negativi. Ecco dunque spiegati i risultati delle pagine precedenti. E tutto attraverso simulazioni di rendimenti mensili ottenute da generatori di numeri casuali con media positiva. Come detto in precedenza, questi risultati possono sembrare difficilmente casuali, mentre invece ho verificato come essi siano largamente compatibili con dei processi di generazione dei ritorni casuali. Data l alto errore standard che grava sui momenti delle distribuzioni passate, non è possibile e- scludere l ipotesi che i ritorni passati derivino da un medesimo generatore casuale con media positiva, la cui stima ad oggi è ancora incerta. Più importante ancora è che non sono riuscito ad escludere la possibilità che i ritorni degli indici a- zionari siano stati generati da un processo casuale che varia di continuo e in modo imprevedibile. Infatti le caratteristiche delle serie simulate attraverso un generatore la cui media positiva varia annualmente non sono differenti da quelle degli indici azionari esaminati. Considerando il sistema economico un sistema non stazionario, l ipotesi che i ritorni derivino da generatori casuali con media positiva che varia nel tempo imprevedibilmente, mi convince molto di più dell ipotesi che ritiene molte serie azionarie stazionarie nel tempo. Ho sempre parlato di generatori casuali con media positiva che varia nel tempo, perché per ottenere delle serie simulate simili agli indici azionari esaminati non è necessario lasciare che i generatori arrivino ad avere anche media negativa. In questo modo, ritengo che sia possibile che il DGP che si modifica di continuo abbia sempre media positiva, ossia che le probabilità che escano mesi positivi siano sempre maggiore del 50%, ad esempio delle volte magari del 55%, altre ancora del 68%, ma mai minori del 50%. Ricerche in futuro mi attendono per confermare ulteriormente questa mia ipotesi. 35

37 BIBLIOGRAFIA Pilpel Avital, Taleb Nassim Nicholas, Il caso sfortunato delle distribuzioni di probabilità non osservabili, In Economia del rischio. Antologia di scritti su rischio e decisione economica, Giuffè, Milano,

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

OSSERVAZIONI TEORICHE Lezione n. 4

OSSERVAZIONI TEORICHE Lezione n. 4 Finalità: Sistematizzare concetti e definizioni. Verificare l apprendimento. Metodo: Lettura delle OSSERVAZIONI e risoluzione della scheda di verifica delle conoscenze

OSSERVAZIONI TEORICHE Lezione n. 4 Finalità: Sistematizzare concetti e definizioni. Verificare l apprendimento. Metodo: Lettura delle OSSERVAZIONI e risoluzione della scheda di verifica delle conoscenze

Siamo così arrivati all aritmetica modulare, ma anche a individuare alcuni aspetti di come funziona l aritmetica del calcolatore come vedremo.

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0)

") PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

VERIFICA DELLE IPOTESI

VERIFICA DELLE IPOTESI Nella verifica delle ipotesi è necessario fissare alcune fasi prima di iniziare ad analizzare i dati. a) Si deve stabilire quale deve essere l'ipotesi nulla (H0) e quale l'ipotesi

VERIFICA DELLE IPOTESI Nella verifica delle ipotesi è necessario fissare alcune fasi prima di iniziare ad analizzare i dati. a) Si deve stabilire quale deve essere l'ipotesi nulla (H0) e quale l'ipotesi

risulta (x) = 1 se x < 0.

= 1 se x < 0.") Questo file si pone come obiettivo quello di mostrarvi come lo studio di una funzione reale di una variabile reale, nella cui espressione compare un qualche valore assoluto, possa essere svolto senza necessariamente

Questo file si pone come obiettivo quello di mostrarvi come lo studio di una funzione reale di una variabile reale, nella cui espressione compare un qualche valore assoluto, possa essere svolto senza necessariamente

Elementi di Psicometria con Laboratorio di SPSS 1

Elementi di Psicometria con Laboratorio di SPSS 1 10-Il test t per un campione e la stima intervallare (vers. 1.1, 25 ottobre 2015) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia,

Elementi di Psicometria con Laboratorio di SPSS 1 10-Il test t per un campione e la stima intervallare (vers. 1.1, 25 ottobre 2015) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia,

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Statistica. Lezione 6

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Elementi di Psicometria con Laboratorio di SPSS 1

Elementi di Psicometria con Laboratorio di SPSS 1 29-Analisi della potenza statistica vers. 1.0 (12 dicembre 2014) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia, Università di Milano-Bicocca

Elementi di Psicometria con Laboratorio di SPSS 1 29-Analisi della potenza statistica vers. 1.0 (12 dicembre 2014) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia, Università di Milano-Bicocca

Test d ipotesi. Statistica e biometria. D. Bertacchi. Test d ipotesi

In molte situazioni una raccolta di dati (=esiti di esperimenti aleatori) viene fatta per prendere delle decisioni sulla base di quei dati. Ad esempio sperimentazioni su un nuovo farmaco per decidere se

In molte situazioni una raccolta di dati (=esiti di esperimenti aleatori) viene fatta per prendere delle decisioni sulla base di quei dati. Ad esempio sperimentazioni su un nuovo farmaco per decidere se

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Indice. 1 Il monitoraggio del progetto formativo --------------------------------------------------------------- 3. 2 di 6

LEZIONE MONITORARE UN PROGETTO FORMATIVO. UNA TABELLA PROF. NICOLA PAPARELLA Indice 1 Il monitoraggio del progetto formativo --------------------------------------------------------------- 3 2 di 6 1 Il

LEZIONE MONITORARE UN PROGETTO FORMATIVO. UNA TABELLA PROF. NICOLA PAPARELLA Indice 1 Il monitoraggio del progetto formativo --------------------------------------------------------------- 3 2 di 6 1 Il

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

Progetto PI.20060128, passo A.1 versione del 14 febbraio 2007

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Laboratorio di Pedagogia Sperimentale. Indice

INSEGNAMENTO DI LABORATORIO DI PEDAGOGIA SPERIMENTALE LEZIONE III INTRODUZIONE ALLA RICERCA SPERIMENTALE (PARTE III) PROF. VINCENZO BONAZZA Indice 1 L ipotesi -----------------------------------------------------------

INSEGNAMENTO DI LABORATORIO DI PEDAGOGIA SPERIMENTALE LEZIONE III INTRODUZIONE ALLA RICERCA SPERIMENTALE (PARTE III) PROF. VINCENZO BONAZZA Indice 1 L ipotesi -----------------------------------------------------------

La felicità per me è un sinonimo del divertimento quindi io non ho un obiettivo vero e proprio. Spero in futuro di averlo.

Riflessioni sulla felicità.. Non so se sto raggiungendo la felicità, di certo stanno accadendo cose che mi rendono molto più felice degli anni passati. Per me la felicità consiste nel stare bene con se

Riflessioni sulla felicità.. Non so se sto raggiungendo la felicità, di certo stanno accadendo cose che mi rendono molto più felice degli anni passati. Per me la felicità consiste nel stare bene con se

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

Teoria dei Giochi. Anna Torre

Teoria dei Giochi Anna Torre Almo Collegio Borromeo 9 marzo 2010 email: anna.torre@unipv.it sito web del corso:www-dimat.unipv.it/atorre/borromeo2010.html TEOREMI DI ESISTENZA TEOREMI DI ESISTENZA Teorema

Teoria dei Giochi Anna Torre Almo Collegio Borromeo 9 marzo 2010 email: anna.torre@unipv.it sito web del corso:www-dimat.unipv.it/atorre/borromeo2010.html TEOREMI DI ESISTENZA TEOREMI DI ESISTENZA Teorema

Fondav. I costi: alti e bassi

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Un po di statistica. Christian Ferrari. Laboratorio di Matematica

Un po di statistica Christian Ferrari Laboratorio di Matematica 1 Introduzione La statistica è una parte della matematica applicata che si occupa della raccolta, dell analisi e dell interpretazione di

Un po di statistica Christian Ferrari Laboratorio di Matematica 1 Introduzione La statistica è una parte della matematica applicata che si occupa della raccolta, dell analisi e dell interpretazione di

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

ALLEGATO 1 Analisi delle serie storiche pluviometriche delle stazioni di Torre del Lago e di Viareggio.

ALLEGATO 1 Analisi delle serie storiche pluviometriche delle stazioni di Torre del Lago e di Viareggio. Per una migliore caratterizzazione del bacino idrologico dell area di studio, sono state acquisite

ALLEGATO 1 Analisi delle serie storiche pluviometriche delle stazioni di Torre del Lago e di Viareggio. Per una migliore caratterizzazione del bacino idrologico dell area di studio, sono state acquisite

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Analisi di scenario File Nr. 10

1 Analisi di scenario File Nr. 10 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/forecasting.html

1 Analisi di scenario File Nr. 10 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/forecasting.html

O P E N S O U R C E M A N A G E M E N T PILLOLE DI TEST COMPRENSIONE. w w w. o s m v a l u e. c o m

O P E N S O U R C E M A N A G E M E N T PILLOLE DI TEST COMPRENSIONE w w w. o s m v a l u e. c o m COMPRENSIONE (RELAZIONI) Qualità generale delle relazioni. Capacità della persona di costruirsi relazioni

O P E N S O U R C E M A N A G E M E N T PILLOLE DI TEST COMPRENSIONE w w w. o s m v a l u e. c o m COMPRENSIONE (RELAZIONI) Qualità generale delle relazioni. Capacità della persona di costruirsi relazioni

Metodi statistici per l economia (Prof. Capitanio) Slide n. 9. Materiale di supporto per le lezioni. Non sostituisce il libro di testo

Slide n. 9. Materiale di supporto per le lezioni. Non sostituisce il libro di testo") Metodi statistici per l economia (Prof. Capitanio) Slide n. 9 Materiale di supporto per le lezioni. Non sostituisce il libro di testo 1 TEST D IPOTESI Partiamo da un esempio presente sul libro di testo.

Metodi statistici per l economia (Prof. Capitanio) Slide n. 9 Materiale di supporto per le lezioni. Non sostituisce il libro di testo 1 TEST D IPOTESI Partiamo da un esempio presente sul libro di testo.

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Corso di Psicometria Progredito

Corso di Psicometria Progredito 3.1 Introduzione all inferenza statistica Prima Parte Gianmarco Altoè Dipartimento di Pedagogia, Psicologia e Filosofia Università di Cagliari, Anno Accademico 2013-2014

Corso di Psicometria Progredito 3.1 Introduzione all inferenza statistica Prima Parte Gianmarco Altoè Dipartimento di Pedagogia, Psicologia e Filosofia Università di Cagliari, Anno Accademico 2013-2014

Analisi di Protocolli

Analisi di Protocolli Elenco di protocolli d accesso I principali protocolli di accesso si possono dividere in:. protocolli deterministici (accesso ordinato);. protocolli ad accesso casuale (o a contesa).

Analisi di Protocolli Elenco di protocolli d accesso I principali protocolli di accesso si possono dividere in:. protocolli deterministici (accesso ordinato);. protocolli ad accesso casuale (o a contesa).

Stima per intervalli Nei metodi di stima puntuale è sempre presente un ^ errore θ θ dovuto al fatto che la stima di θ in genere non coincide con il parametro θ. Sorge quindi l esigenza di determinare una

Stima per intervalli Nei metodi di stima puntuale è sempre presente un ^ errore θ θ dovuto al fatto che la stima di θ in genere non coincide con il parametro θ. Sorge quindi l esigenza di determinare una

8 Elementi di Statistica

8 Elementi di Statistica La conoscenza di alcuni elementi di statistica e di analisi degli errori è importante quando si vogliano realizzare delle osservazioni sperimentali significative, ed anche per

8 Elementi di Statistica La conoscenza di alcuni elementi di statistica e di analisi degli errori è importante quando si vogliano realizzare delle osservazioni sperimentali significative, ed anche per

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Statistiche campionarie

Statistiche campionarie Sul campione si possono calcolare le statistiche campionarie (come media campionaria, mediana campionaria, varianza campionaria,.) Le statistiche campionarie sono stimatori delle

Statistiche campionarie Sul campione si possono calcolare le statistiche campionarie (come media campionaria, mediana campionaria, varianza campionaria,.) Le statistiche campionarie sono stimatori delle

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

APPUNTI DI MATEMATICA LE FRAZIONI ALGEBRICHE ALESSANDRO BOCCONI

APPUNTI DI MATEMATICA LE FRAZIONI ALGEBRICHE ALESSANDRO BOCCONI Indice 1 Le frazioni algebriche 1.1 Il minimo comune multiplo e il Massimo Comun Divisore fra polinomi........ 1. Le frazioni algebriche....................................

APPUNTI DI MATEMATICA LE FRAZIONI ALGEBRICHE ALESSANDRO BOCCONI Indice 1 Le frazioni algebriche 1.1 Il minimo comune multiplo e il Massimo Comun Divisore fra polinomi........ 1. Le frazioni algebriche....................................

Onestà di un dado. Relazione sperimentale

Onestà di un dado Relazione sperimentale La valutazione dell onesta di un qualunque dado a n facce è svolta mediante l analisi statistica di un set di tiri del medesimo ed il confronto con i valori teorici.

Onestà di un dado Relazione sperimentale La valutazione dell onesta di un qualunque dado a n facce è svolta mediante l analisi statistica di un set di tiri del medesimo ed il confronto con i valori teorici.

VALORE DELLE MERCI SEQUESTRATE

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

Calcolo delle probabilità

Calcolo delle probabilità Laboratorio di Bioinformatica Corso A aa 2005-2006 Statistica Dai risultati di un esperimento si determinano alcune caratteristiche della popolazione Calcolo delle probabilità

Calcolo delle probabilità Laboratorio di Bioinformatica Corso A aa 2005-2006 Statistica Dai risultati di un esperimento si determinano alcune caratteristiche della popolazione Calcolo delle probabilità

Proof. Dimostrazione per assurdo. Consideriamo l insieme complementare di P nell insieme

G Pareschi Principio di induzione Il Principio di Induzione (che dovreste anche avere incontrato nel Corso di Analisi I) consente di dimostrare Proposizioni il cui enunciato è in funzione di un numero

G Pareschi Principio di induzione Il Principio di Induzione (che dovreste anche avere incontrato nel Corso di Analisi I) consente di dimostrare Proposizioni il cui enunciato è in funzione di un numero

Qui cade sua altezza

Qui cade sua altezza Silvia Sbaragli N.R.D. Bologna DFA, SUPSI Locarno (Svizzera) Pubblicato in: Sbaragli S. (2010). Qui cade sua altezza. La Vita Scolastica. 18, 25-27. Nell insegnamento della matematica

Qui cade sua altezza Silvia Sbaragli N.R.D. Bologna DFA, SUPSI Locarno (Svizzera) Pubblicato in: Sbaragli S. (2010). Qui cade sua altezza. La Vita Scolastica. 18, 25-27. Nell insegnamento della matematica

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Sostegno A Distanza (SAD): indagine esplorativa sul pubblico

: indagine esplorativa sul pubblico") Sostegno A Distanza (SAD): indagine esplorativa sul pubblico Questionario 1. Come Le abbiamo accennato, parliamo di sostegno/adozione a distanza. Lei ne ha mai sentito parlare? Sì D4 No Se no a D2 Il sostegno/l

Sostegno A Distanza (SAD): indagine esplorativa sul pubblico Questionario 1. Come Le abbiamo accennato, parliamo di sostegno/adozione a distanza. Lei ne ha mai sentito parlare? Sì D4 No Se no a D2 Il sostegno/l

La relazione presenta quanto emerso dalla prima indagine condotta sugli utenti della Biblioteca Isimbardi.

INTRODUZIONE La relazione presenta quanto emerso dalla prima indagine condotta sugli utenti della Biblioteca Isimbardi. Nel corso di alcuni mesi del 2008 sono state distribuite delle schede anonime, da

INTRODUZIONE La relazione presenta quanto emerso dalla prima indagine condotta sugli utenti della Biblioteca Isimbardi. Nel corso di alcuni mesi del 2008 sono state distribuite delle schede anonime, da

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

INTRODUZIONE I CICLI DI BORSA

www.previsioniborsa.net 1 lezione METODO CICLICO INTRODUZIONE Questo metodo e praticamente un riassunto in breve di anni di esperienza e di studi sull Analisi Tecnica di borsa con specializzazione in particolare

www.previsioniborsa.net 1 lezione METODO CICLICO INTRODUZIONE Questo metodo e praticamente un riassunto in breve di anni di esperienza e di studi sull Analisi Tecnica di borsa con specializzazione in particolare

Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B. Evento prodotto: Evento in cui si verifica sia A che B ; p(a&b) = p(a) x p(b/a)

che avvenga A, una volta accaduto B. Evento prodotto: Evento in cui si verifica sia A che B ; p(a&b) = p(a) x p(b/a)") Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B Eventi indipendenti: un evento non influenza l altro Eventi disgiunti: il verificarsi di un evento esclude l altro Evento prodotto:

Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B Eventi indipendenti: un evento non influenza l altro Eventi disgiunti: il verificarsi di un evento esclude l altro Evento prodotto:

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

Un gioco con tre dadi

Un gioco con tre dadi Livello scolare: biennio Abilità interessate Costruire lo spazio degli eventi in casi semplici e determinarne la cardinalità. Valutare la probabilità in diversi contesti problematici.

Un gioco con tre dadi Livello scolare: biennio Abilità interessate Costruire lo spazio degli eventi in casi semplici e determinarne la cardinalità. Valutare la probabilità in diversi contesti problematici.

SERVIZIO NAZIONALE DI VALUTAZIONE 2010 11

SERVIZIO NAZIONALE DI VALUTAZIONE 2010 11 Le rilevazioni degli apprendimenti A.S. 2010 11 Gli esiti del Servizio nazionale di valutazione 2011 e della Prova nazionale 2011 ABSTRACT Le rilevazioni degli

SERVIZIO NAZIONALE DI VALUTAZIONE 2010 11 Le rilevazioni degli apprendimenti A.S. 2010 11 Gli esiti del Servizio nazionale di valutazione 2011 e della Prova nazionale 2011 ABSTRACT Le rilevazioni degli

WERNER GÜTH Max Planck Institute of Economics Jena, Germany INTERSEZIONI DI: INFORMAZIONI INCOMPLETE, RAZIONALITÀ LIMITATA E SUGGERIMENTI ESTERNI

WERNER GÜTH Max Planck Institute of Economics Jena, Germany INTERSEZIONI DI: INFORMAZIONI INCOMPLETE, RAZIONALITÀ LIMITATA E SUGGERIMENTI ESTERNI 1. Problemi di informazione 2. Tipi di incertezza 3. Avere

WERNER GÜTH Max Planck Institute of Economics Jena, Germany INTERSEZIONI DI: INFORMAZIONI INCOMPLETE, RAZIONALITÀ LIMITATA E SUGGERIMENTI ESTERNI 1. Problemi di informazione 2. Tipi di incertezza 3. Avere

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Progetto Ente pubblico

Progetto Ente pubblico Utilizzando tutti gli strumenti che la OOP mette a disposizione progettare una struttura gerarchia che permetta di gestire tutti gli enti pubblici Italiani, con particolare attenzione

Progetto Ente pubblico Utilizzando tutti gli strumenti che la OOP mette a disposizione progettare una struttura gerarchia che permetta di gestire tutti gli enti pubblici Italiani, con particolare attenzione

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

LA SURROGA FACILE (Guida n.2)

") LA SURROGA FACILE (Guida n.2) KreditOnline Mediazione Creditizia Srl Iscrizione Oam M301 - Ivass E000585138 P.Iva 10471761006 Sede Legale: Via F. S. Correra, 11-80135 Napoli Sede Op.: Prima Trav. Paolo

LA SURROGA FACILE (Guida n.2) KreditOnline Mediazione Creditizia Srl Iscrizione Oam M301 - Ivass E000585138 P.Iva 10471761006 Sede Legale: Via F. S. Correra, 11-80135 Napoli Sede Op.: Prima Trav. Paolo

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

STATISTICA IX lezione

Anno Accademico 013-014 STATISTICA IX lezione 1 Il problema della verifica di un ipotesi statistica In termini generali, si studia la distribuzione T(X) di un opportuna grandezza X legata ai parametri

Anno Accademico 013-014 STATISTICA IX lezione 1 Il problema della verifica di un ipotesi statistica In termini generali, si studia la distribuzione T(X) di un opportuna grandezza X legata ai parametri

Test statistici di verifica di ipotesi

Test e verifica di ipotesi Test e verifica di ipotesi Il test delle ipotesi consente di verificare se, e quanto, una determinata ipotesi (di carattere biologico, medico, economico,...) è supportata dall

Test e verifica di ipotesi Test e verifica di ipotesi Il test delle ipotesi consente di verificare se, e quanto, una determinata ipotesi (di carattere biologico, medico, economico,...) è supportata dall

INTEGRATORE E DERIVATORE REALI

INTEGRATORE E DERIVATORE REALI -Schemi elettrici: Integratore reale : C1 R2 vi (t) R1 vu (t) Derivatore reale : R2 vi (t) R1 C1 vu (t) Elenco componenti utilizzati : - 1 resistenza da 3,3kΩ - 1 resistenza

INTEGRATORE E DERIVATORE REALI -Schemi elettrici: Integratore reale : C1 R2 vi (t) R1 vu (t) Derivatore reale : R2 vi (t) R1 C1 vu (t) Elenco componenti utilizzati : - 1 resistenza da 3,3kΩ - 1 resistenza

Corso di Fisica generale

Corso di Fisica generale Liceo Scientifico Righi, Cesena Anno Scolastico 2014/15 1C Introduzione alla Incertezza della Misura Sperimentale I Riccardo Fabbri 1 (Dispense ed esercizi su www.riccardofabbri.eu)

Corso di Fisica generale Liceo Scientifico Righi, Cesena Anno Scolastico 2014/15 1C Introduzione alla Incertezza della Misura Sperimentale I Riccardo Fabbri 1 (Dispense ed esercizi su www.riccardofabbri.eu)

f(x) = 1 x. Il dominio di questa funzione è il sottoinsieme proprio di R dato da

= 1 x. Il dominio di questa funzione è il sottoinsieme proprio di R dato da") Data una funzione reale f di variabile reale x, definita su un sottoinsieme proprio D f di R (con questo voglio dire che il dominio di f è un sottoinsieme di R che non coincide con tutto R), ci si chiede

Data una funzione reale f di variabile reale x, definita su un sottoinsieme proprio D f di R (con questo voglio dire che il dominio di f è un sottoinsieme di R che non coincide con tutto R), ci si chiede

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Tasso di interesse e capitalizzazione

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Rapporto commerciale internazionale Stati Uniti - Italia

Rapporto commerciale internazionale Stati Uniti - Italia Questo progetto vuole spiegare il peso degli Stati Uniti sul mercato internazionale, trattando nello specifico i rapporti commerciali con l Italia.

Rapporto commerciale internazionale Stati Uniti - Italia Questo progetto vuole spiegare il peso degli Stati Uniti sul mercato internazionale, trattando nello specifico i rapporti commerciali con l Italia.

Università del Piemonte Orientale. Corsi di Laurea Triennale di area tecnica. Corso di Statistica Medica

Università del Piemonte Orientale Corsi di Laurea Triennale di area tecnica Corso di Statistica Medica Campionamento e distribuzione campionaria della media Corsi di laurea triennale di area tecnica -

Università del Piemonte Orientale Corsi di Laurea Triennale di area tecnica Corso di Statistica Medica Campionamento e distribuzione campionaria della media Corsi di laurea triennale di area tecnica -

Autore: Luca Masi Versione: 8/3/2012. Capire le caratteristiche di un bando e valutare se preparare il progetto: appunti, domande e riflessioni.

LEGGERE UN BANDO DI FINANZIAMENTO PER LE ORGANIZZAZIONI NON PROFIT Capire le caratteristiche di un bando e valutare se preparare il progetto: appunti, domande e riflessioni. Data di scadenza Ho il tempo

LEGGERE UN BANDO DI FINANZIAMENTO PER LE ORGANIZZAZIONI NON PROFIT Capire le caratteristiche di un bando e valutare se preparare il progetto: appunti, domande e riflessioni. Data di scadenza Ho il tempo

3. Confronto tra medie di due campioni indipendenti o appaiati

BIOSTATISTICA 3. Confronto tra medie di due campioni indipendenti o appaiati Marta Blangiardo, Imperial College, London Department of Epidemiology and Public Health m.blangiardo@imperial.ac.uk MARTA BLANGIARDO

BIOSTATISTICA 3. Confronto tra medie di due campioni indipendenti o appaiati Marta Blangiardo, Imperial College, London Department of Epidemiology and Public Health m.blangiardo@imperial.ac.uk MARTA BLANGIARDO

PROGETTO INDAGINE DI OPINIONE SUL PROCESSO DI FUSIONE DEI COMUNI NEL PRIMIERO

PROGETTO INDAGINE DI OPINIONE SUL PROCESSO DI FUSIONE DEI COMUNI NEL PRIMIERO L indagine si è svolta nel periodo dal 26 agosto al 16 settembre 2014 con l obiettivo di conoscere l opinione dei residenti

PROGETTO INDAGINE DI OPINIONE SUL PROCESSO DI FUSIONE DEI COMUNI NEL PRIMIERO L indagine si è svolta nel periodo dal 26 agosto al 16 settembre 2014 con l obiettivo di conoscere l opinione dei residenti

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Fotovoltaico. Portiamo il meglio dell energia a casa tua. www.solonathome.com

Fotovoltaico Portiamo il meglio dell energia a casa tua. www.solonathome.com Sì SENZA INCENTIVI, MI CONVIENE ANCORA SCEGLIERE IL FOTOVOLTAICO? ACCUMULI O GUADAGNI E SE PRODUCO TROPPA ENERGIA? È QUESTO

Fotovoltaico Portiamo il meglio dell energia a casa tua. www.solonathome.com Sì SENZA INCENTIVI, MI CONVIENE ANCORA SCEGLIERE IL FOTOVOLTAICO? ACCUMULI O GUADAGNI E SE PRODUCO TROPPA ENERGIA? È QUESTO

LE SUCCESSIONI 1. COS E UNA SUCCESSIONE

LE SUCCESSIONI 1. COS E UNA SUCCESSIONE La sequenza costituisce un esempio di SUCCESSIONE. Ecco un altro esempio di successione: Una successione è dunque una sequenza infinita di numeri reali (ma potrebbe

LE SUCCESSIONI 1. COS E UNA SUCCESSIONE La sequenza costituisce un esempio di SUCCESSIONE. Ecco un altro esempio di successione: Una successione è dunque una sequenza infinita di numeri reali (ma potrebbe

Il Piano Finanziario Parte 2: Equilibrio e Investimento

Il Piano Finanziario Parte 2: Equilibrio e Investimento Non aspettare, il tempo non potrà mai essere " quello giusto". Inizia da dove ti trovi, e lavora con qualsiasi strumento di cui disponi, troverai

Il Piano Finanziario Parte 2: Equilibrio e Investimento Non aspettare, il tempo non potrà mai essere " quello giusto". Inizia da dove ti trovi, e lavora con qualsiasi strumento di cui disponi, troverai

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

QUANTO VALE LA MIA PENSIONE? QUALCHE STIMA PER ORIENTARE LE NOSTRE SCELTE. Ente di previdenza periti industriali e periti industriali laureati

. Ente di previdenza periti industriali e periti industriali laureati 4 CASI DI PROFESSIONISTI TIPO 2 1 2 3 4 STANDARD (18%) A REGIME (24%) SPRINT (18%+1) FLASH (24%+1) 1 CASO PROFESSIONISTA STANDARD 1

. Ente di previdenza periti industriali e periti industriali laureati 4 CASI DI PROFESSIONISTI TIPO 2 1 2 3 4 STANDARD (18%) A REGIME (24%) SPRINT (18%+1) FLASH (24%+1) 1 CASO PROFESSIONISTA STANDARD 1

Proposta di Cassa Conguaglio per il Settore Elettrico (CCSE) REGOLAZIONE DEGLI IMPORTI INFERIORI AD UNA SOGLIA MINIMA PREFISSATA

REGOLAZIONE DEGLI IMPORTI INFERIORI AD UNA SOGLIA MINIMA PREFISSATA") Proposta di Cassa Conguaglio per il Settore Elettrico (CCSE) REGOLAZIONE DEGLI IMPORTI INFERIORI AD UNA SOGLIA MINIMA PREFISSATA 1. PREMESSA Con il presente documento, la Cassa Conguaglio per il Settore

Proposta di Cassa Conguaglio per il Settore Elettrico (CCSE) REGOLAZIONE DEGLI IMPORTI INFERIORI AD UNA SOGLIA MINIMA PREFISSATA 1. PREMESSA Con il presente documento, la Cassa Conguaglio per il Settore

STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata)

") STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata) ART. 1 TIPOLOGIE DI RETRIBUZIONE DEGLI AVVOCATI, ECC. 1) Le tipologie di retribuzione degli avvocati

STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata) ART. 1 TIPOLOGIE DI RETRIBUZIONE DEGLI AVVOCATI, ECC. 1) Le tipologie di retribuzione degli avvocati

Sia data la rete di fig. 1 costituita da tre resistori,,, e da due generatori indipendenti ideali di corrente ed. Fig. 1

Analisi delle reti 1. Analisi nodale (metodo dei potenziali dei nodi) 1.1 Analisi nodale in assenza di generatori di tensione L'analisi nodale, detta altresì metodo dei potenziali ai nodi, è un procedimento

Analisi delle reti 1. Analisi nodale (metodo dei potenziali dei nodi) 1.1 Analisi nodale in assenza di generatori di tensione L'analisi nodale, detta altresì metodo dei potenziali ai nodi, è un procedimento

Rapporto dal Questionari Insegnanti

Rapporto dal Questionari Insegnanti SCUOLA CHIC81400N N. Docenti che hanno compilato il questionario: 60 Anno Scolastico 2014/15 Le Aree Indagate Il Questionario Insegnanti ha l obiettivo di rilevare la

Rapporto dal Questionari Insegnanti SCUOLA CHIC81400N N. Docenti che hanno compilato il questionario: 60 Anno Scolastico 2014/15 Le Aree Indagate Il Questionario Insegnanti ha l obiettivo di rilevare la

EDUCAZIONE ALLA LEGALITÀ a.s. 2013/2014

questionario di gradimento PROGETTO ESSERE&BENESSERE: EDUCAZIONE ALLA LEGALITÀ a.s. 2013/2014 classi prime e seconde - Scuola Secondaria di I grado di Lavagno CLASSI PRIME Mi sono piaciute perché erano

questionario di gradimento PROGETTO ESSERE&BENESSERE: EDUCAZIONE ALLA LEGALITÀ a.s. 2013/2014 classi prime e seconde - Scuola Secondaria di I grado di Lavagno CLASSI PRIME Mi sono piaciute perché erano

LE MEDIE MOBILI CENTRATE

www.previsioniborsa.net 2 lezione METODO CICLICO LE MEDIE MOBILI CENTRATE Siamo rimasti a come risolvere il precedente problema del ritardo sulle medie mobili Quindi cosa dobbiamo fare? Dobbiamo semplicemente

www.previsioniborsa.net 2 lezione METODO CICLICO LE MEDIE MOBILI CENTRATE Siamo rimasti a come risolvere il precedente problema del ritardo sulle medie mobili Quindi cosa dobbiamo fare? Dobbiamo semplicemente

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

Il metodo comportamentale 1

Il metodo comportamentale 1 Il comportamentismo pone come oggetto di studio l interazione tra il comportamento e gli eventi dell ambiente. Queste interazioni si basano sull associazione tra stimolo, risposta

Il metodo comportamentale 1 Il comportamentismo pone come oggetto di studio l interazione tra il comportamento e gli eventi dell ambiente. Queste interazioni si basano sull associazione tra stimolo, risposta

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Indice; p. 1. Introduzione; p. 2. Evoluzione del mercato libero dell energia elettrica e del gas dalla liberalizzazione: p. 2

Mercato libero dell energia elettrica e del gas: evoluzione dalla liberalizzazione, passaggi dal servizio di Maggior Tutela e confronto con altri Paesi europei. Indice: Indice; p. 1 Introduzione; p. 2

Mercato libero dell energia elettrica e del gas: evoluzione dalla liberalizzazione, passaggi dal servizio di Maggior Tutela e confronto con altri Paesi europei. Indice: Indice; p. 1 Introduzione; p. 2

GLI ESITI OCCUPAZIONALI DELLA FORMAZIONE AL LAVORO

GLI ESITI OCCUPAZIONALI DELLA FORMAZIONE AL LAVORO L indagine sugli esiti occupazionali dei corsi di formazione ha preso in considerazione i corsi Nof del biennio 2002/2003 e i post-diploma del 2003, analizzando

GLI ESITI OCCUPAZIONALI DELLA FORMAZIONE AL LAVORO L indagine sugli esiti occupazionali dei corsi di formazione ha preso in considerazione i corsi Nof del biennio 2002/2003 e i post-diploma del 2003, analizzando

IL MODELLO CICLICO BATTLEPLAN

www.previsioniborsa.net 3 Lezione METODO CICLICO IL MODELLO CICLICO BATTLEPLAN Questo modello ciclico teorico (vedi figura sotto) ci serve per pianificare la nostra operativita e prevedere quando il mercato

www.previsioniborsa.net 3 Lezione METODO CICLICO IL MODELLO CICLICO BATTLEPLAN Questo modello ciclico teorico (vedi figura sotto) ci serve per pianificare la nostra operativita e prevedere quando il mercato

SIAMO CIÒ CHE SCEGLIAMO.

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione