L equilibrio finanziario

|

|

|

- Federigo Federici

- 10 anni fa

- Просмотров:

Транскрипт

1 L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò

2 L analisi di bilancio e la proiezione della gestione negli esercizi futuri L analisi di bilancio non riguarda soltanto verifiche a consuntivo (analisi degli indici e dei flussi); L analisi può essere estesa alla proiezione dei risultati gestionali (bilanci preventivi); Indici e flussi oltre che sui bilanci storici possono essere calcolati anche sui bilanci preventivi; Non si tratta di svolgere un attività predittiva Si tratta di ragionare sui programmi dell impresa al fine di valutarne l impatto sulla redditività e di verificarne la sostenibilità finanziaria.

3 Dall analisi di bilancio all analisi d impresa L analisi economica d impresa si può quindi identificare nelle seguenti fasi:

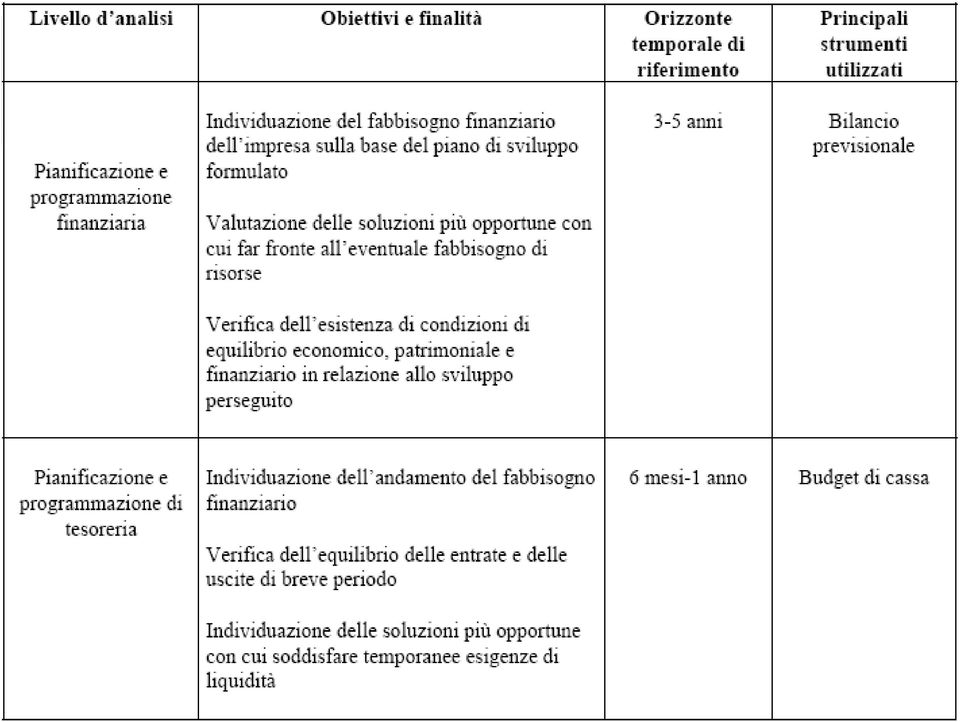

4 La programmazione La programmazione si può articolare su due livelli di previsione: a) pianificazione finanziaria; b) programmazione di tesoreria Ciascuno dei due livelli è caratterizzato da differenti: orizzonti temporali; obiettivi; strumenti di previsione. In particolare

5 La previsione finanziaria

6 La pianificazione finanziaria La pianificazione interessa un orizzonte temporale pluriennale; Gli scopi della pianificazione finanziaria sono essenzialmente due: l individuazione del fabbisogno finanziario dell impresa; la verifica della compatibilità dei piani gestionali con le risorse finanziari concretamente attivabili. Gli strumenti utilizzati per l indagine sono: I bilanci pro-forma (si tratta di bilanci di previsione); I preventivi finanziari ( si tratta di rendiconti finanziari rivolti agli anni futuri).

; I preventivi finanziari")

7 I bilanci pro-forma: metodologia VAR. CAP. CIRCOLANTE VAR. IMMOBILIZZAZIONI INCREMENTO DEL FATTURATO Si deve risolvere un problema di circolarità INCREMENTO DEL DEBITO COSTI OP.VI RO OF IMP UN - DIVID VAR. MP

8 I bilanci pro-forma: metodologia Per la costruzione dei bilanci di previsione occorre seguire uno specifico procedimento: 1. si inizierà la costruzione del conto economico preventivo però ad un certo punto diverrà necessario abbandonare il conto economico 2. si procederà alla costruzione dello stato patrimoniale preventivo risulterà così possibile: 3. individuare l esistenza di un surplus o di un fabbisogno finanziario. Una volta determinate le modalità di copertura del fabbisogno si 4. stimeranno gli oneri finanziari, 5. stimeranno le imposte e gli utili netti, e riuscirà quindi possibile 6. terminare il conto economico e 7. terminare lo stato patrimoniale.

9 Caso Alfa Srl Vediamo un esempio: la società Alfa Srl. Lo stato patrimoniale dell anno x : Cassa Clienti Scorte ATTIVO Fornitori Banche Capitale Netto Immobilizzaz. tecniche TOTALE TOTALE PASSIVO

10 Caso Alfa S.r.l. I dati previsionali per l anno x+1 sono: Vendite previste per l'anno x Acquisti previsti per l'anno x Variazione incrementativa delle scorte Spese generali previste per l'anno x Ammortamenti previsti per l'anno x Periodo medio di incasso dei crediti 90 gg Periodo medio di pagamento dei fornitori 60 gg Tasso di interesse applicato dalla banca 8% Aliquota d'imposta 45% Liquidità da tenere a disposizione g Non sono previsti nuovi investimenti.

11 Caso Alfa Srl: il conto economico La redazione del bilancio pro-forma inizia con la redazione del conto economico; L ammontare di vendite ( ) e acquisti ( ), oltre alla variazione delle scorte (25.000), sono noti (v. programmi aziendali); Il risultato lordo della produzione è pari a (V - Acq + Var. Rim.); Spese generali ( ) e ammortamenti (20.000) sono noti; Il reddito operativo risulta determinato in (RL - Sp. Gen. - Amm.).

; Spese generali (180.000) e ammortamenti (20.000) sono noti; Il reddito operativo risulta determinato in 75.")

12 Caso Alfa Srl: gli oneri finanziari CONTO ECONOMICO Vendite acquisti var. scorte = Risultato Lordo Spese generali Ammortamenti = Risultato Operativo Interessi passivi? = Risultato Ante imposte - Imposte?? = Reddito Netto? Il passo successivo prevede la determinazione degli oneri finanziari. Come si può fare?

13 Caso Alfa Srl: gli oneri finanziari La determinazione degli oneri finanziari richiede di conoscere l esposizione bancaria; Al momento si conosce solo l esposizione bancaria al 31/12 dell anno X ( ); Occorre quindi quantificare il ricorso alle banche nell anno x+1; Solo così è possibile stimare in modo preciso gli oneri finanziari; Solo conoscendo gli oneri finanziari si possono stimare le imposte e di conseguenza ricavare l utile.

14 Caso Alfa: lo Stato Patrimoniale Si passa quindi alla redazione dello Stato Patrimoniale; La disponibilità di cassa viene mantenuta inalterata (5.000); In assenza di investimenti e disinvestimenti il valore netto delle immobilizzazione decresce (da a ) solo in ragione dell ammortamento dell esercizio (20.000); Il magazzino si trova ricordando che è previsto un incremento di La conseguenza è un magazzino finale di

solo in ragione dell ammortamento dell esercizio (20.")

15 Caso Alfa: lo Stato Patrimoniale Nell attivo rimane da determinare la voce Crediti verso clienti; Si conoscono: I tempi di incasso delle vendite: circa 90 giorni; La formula usata dagli analisti per la stima dei giorni di incasso medio delle vendite è: Tempi medi di incasso = Crediti commerciali Vendite annue 360

16 Caso Alfa Srl: lo Stato Patrimoniale La formula può essere utilizzata per ricercare la variabile che a noi occorre (i crediti): Crediti commerciali = Tempi medi di incasso x Vendite annue 360

17 Caso Alfa Srl: lo Stato Patrimoniale La formula nota può essere utilizzata per ricercare la variabile che a noi occorre (i crediti): Crediti commerciali = Tempi Nel nostro caso si ha: medi di incasso x Vendite annue 360 Crediti commerciali = 90 x

18 Caso Alfa Srl: lo Stato Patrimoniale La formula nota può essere utilizzata per ricercare la variabile che a noi occorre (i crediti): Crediti commerciali = Tempi Nel nostro caso si ha: medi di incasso x Vendite annue 360 Crediti commerciali = 90 x I crediti commerciali si stimano in

19 Caso Alfa Srl: lo Stato Patrimoniale ATTIVITA' Cassa Clienti Scorte Immobiliz. Tecniche PASSIVITA' Totale

20 Caso Alfa Srl: lo Stato Patrimoniale Dopo la redazione della sezione Attivo, si deve passare al Passivo di SP; Per quanto riguarda i debiti verso fornitori è nota la formula: Tempi medi di pagamento = Debiti commerciali Acquisti annui 360

21 Caso Alfa Srl: lo Stato Patrimoniale Dopo la redazione della sezione Attivo, si deve passare al Passivo di SP; Per quanto riguarda i debiti verso fornitori è nota la formula: Tempi medi di pagamento = Debiti commerciali Acquisti annui 360 che come per i crediti può essere riscritta così: Debiti commerciali = Tempi medi di pagamento x Acquisti annui 360

22 Caso Alfa Srl: lo Stato Patrimoniale I debiti commerciali da iscrivere nel bilancio di previsione sono quindi pari a: Debiti commerciali = 60 x =

23 Caso Alfa Srl: lo Stato Patrimoniale I debiti commerciali da iscrivere nel bilancio di previsione sono quindi pari a: Debiti commerciali = 60 x = Tra le altre voci da aggiungere al passivo possiamo considerare il capitale netto; in assenza di distribuzione di dividendi e di aumento del capitale, il capitale netto viene iscritto, per ora, con il medesimo importo dell anno precedente ( ).

24 Caso Alfa Srl: lo Stato Patrimoniale ATTIVITA' PASSIVITA' Cassa Fornitori Clienti Cap. Netto Scorte Immobiliz. Tecniche Totale

25 Caso Alfa Srl: lo Stato Patrimoniale Cosa manca al passivo di Stato Patrimoniale? Mancano quattro voci: Debiti bancari prima della capitalizzazione degli interessi; Oneri finanziari da capitalizzare; Debiti tributari; Utile di periodo. L ammontare dei debiti bancari non è noto; si tratta della voce che ha costretto ad abbandonare la redazione del conto economico; Gli oneri finanziari non sono stati quantificati nel Conto Economico; Nemmeno i debiti tributari sono noti: dipendono dall ammontare delle imposte che gravano sul conto economico; Anche l utile di periodo non è ancora stato stimato;

26 Caso Alfa Srl: lo Stato Patrimoniale

27 Caso Alfa S.r.l.: il fabbisogno finanziario Tre voci del passivo che mancano trovano corrispondenza nelle componenti non quantificate del Conto Economico: oneri finanziari: che rappresentano un debito nei confronti della banca; imposte: che risultano da iscrivere come debiti tributari; utile netto: che va ad aggiungersi al Patrimonio Netto. Non conosciamo i singoli valori, ma conosciamo il valore della loro somma (= RO).

28 Caso Alfa Srl: il conto economico CONTO ECONOMICO Vendite acquisti var. scorte = Risultato Lordo Spese generali Ammortamenti = Risultato Operativo = - Interessi passivi? + = Risultato Ante imposte - Imposte?? + = Reddito Netto? + RO = OF + IMP + UN

29 Caso Alfa Srl: lo Stato Patrimoniale ATTIVITA' PASSIVITA' Cassa Fornitori Clienti Cap. Netto Scorte Oneri finanz.ri da cap.? Immobiliz. Tecniche Deb. Tributari? Utile netto? Banche prima degli OF? Totale

30 Caso Alfa Srl: lo Stato Patrimoniale ATTIVITA' PASSIVITA' Cassa Fornitori Clienti Cap. Netto Scorte Oneri finanz.ri da cap.? Immobiliz. Tecniche Deb. Tributari? Utile netto? RO = Banche prima degli OF? Totale

31 Caso Alfa S.r.l.: il fabbisogno finanziario Non potendo disaggregare il RO nelle voci che lo compongono, nel passivo di Stato Patrimoniale si inserisce al loro posto il valore del RO (valore somma); Rimane senza valore una sola variabile: banche prima degli OF Poiché il totale del PASSIVO deve essere uguale al totale dell ATTIVO (che conosciamo), siamo ora in grado di quantificare anche le banche

32 Caso Alfa Srl: lo Stato Patrimoniale ATTIVITA' PASSIVITA' Cassa Fornitori Clienti Cap. Netto Scorte Oneri finanz.ri da cap.? Immobiliz. Tecniche Deb. Tributari? Utile netto? RO = Banche prima degli OF? Totale Totale Banche prima degli OF =

33 Caso Alfa S.r.l.: il fabbisogno finanziario La differenza fra gli elementi che compongono l attivo e gli elementi che compongono il passivo costituisce uno sbilancio che viene attribuito alla voce banche: se lo sbilancio è positivo (attivo > passivo) si evidenzia un fabbisogno; se lo sbilancio è negativo (attivo < passivo) si evidenzia un surplus.

34 Caso Alfa S.r.l.: il fabbisogno finanziario Tipicamente ci si trova nella situazione in cui gli impieghi eccedono le fonti (attivo > passivo); Occorre quindi decidere con quali strumenti finanziari far fronte al fabbisogno: si ipotizza che l intero fabbisogno sia coperto dal debito bancario. Volendo, si potrà poi correggere questa ipotesi; La quota che viene destinata ad essere coperta mediante il ricorso agli istituti di credito rappresenta l indebitamento bancario a fine anno; Si è così trovata la variabile ricercata per la stima degli oneri finanziari!!

35 Caso Alfa Srl: lo Stato Patrimoniale Se tutto il fabbisogno è soddisfatto con il ricorso all indebitamento bancario si ha: ATTIVITA' PASSIVITA' Cassa Fornitori Clienti Cap. Netto Scorte Utile operativo Immobiliz. Tecniche Totale parziale Banche prima degli OF Totale Totale

36 Caso Alfa Srl : la stima degli oneri finanziari Giunti a questo punto si può quindi terminare la redazione del conto economico; Per la stima degli oneri finanziari maturati in corso d anno (x+1) si deve considerare l indebitamento medio nel corso dell anno; Gli oneri finanziari, al tasso dell 8%, vengono quindi stimati sulla base del saldo medio di periodo: Banche 1/ Banche 31/ Media Interessi 5.867

37 Caso Alfa Srl: la conclusione del C.E. Una volta inseriti gli oneri finanziari (5.867) si trova il reddito lordo e di conseguenza le imposte (45% di ): CONTO ECONOMICO Vendite acquisti var. scorte = Risultato Lordo Spese generali Ammortamenti = Risultato Operativo Interessi passivi? = Risultato Ante imposte Imposte? = Reddito Netto L utile netto risulta pari a

38 Caso Alfa Srl: la conclusione dello S.P. Si può ora concludere lo Stato Patrimoniale: ATTIVITA' PASSIVITA' Cassa Fornitori Clienti Banche? Scorte Deb. Tributari? Immobiliz. Tecniche Cap. Netto Utile netto? Utile operativo Totale Fabbisogno Totale Totale

39 Caso Alfa Srl: la conclusione dello S.P. Si osservi che: sono confermati tutti gli importi iniziali: voci dell attivo, debiti verso fornitori e capitale netto; Per le altre voci: i debiti tributari vengono indicati in pari a quanto indicato nel C.E.; l utile netto è di pari a quanto ricavato dal C.E.; l ammontare dei debiti verso banca è rappresentato dalla somma di: fabbisogno finanziario (finanziato da banche) pari a ; oneri finanziari per

40 Le analisi sui bilanci di previsione Una volta redatti uno o più bilanci di previsione risulta possibile compiere le analisi di bilancio per indici e per flussi; Queste consentono di verificare la compatibilità dei piani aziendali con le risorse finanziare che è possibile attivare; Consentono di ottimizzare le scelte, i tempi, i modi della gestione verificando le condizioni di redditività e di solvibilità implicite nei piani che ci si propone di realizzare.

41 Le analisi sui bilanci di previsione Proviamo a redigere il PREVENTIVO FINANZIARIO

42 Il preventivo finanziario CONTO ECONOMICO (ANNO X+1) Vendite acquisti var. scorte = Ris. Lordo Spese generali Ammortamenti = Ris. Operativo Interessi passivi = Ris. Ante imposte Imposte = Reddito Netto F.C.C.G.C. RO = AMMORT = IMPOSTE = FCCGC =

43 Il preventivo finanziario ATTIVO ANNO X PASSIVO ANNO X Cassa Fornitori Clienti Banche Scorte Capitale Netto Immob. tecniche TOTALE TOTALE ATTIVO ANNO X+1 PASSIVO ANNO X+1 Cassa Fornitori Clienti Banche Scorte Deb. Tributari Immob. tecniche Cap. Netto Utile TOTALE TOTALE

44 Il preventivo finanziario CCN in s.s. (anno x) = CCN in s.s. (anno x+1) =

45 Il preventivo finanziario CCN in s.s. (anno x+1) = CCN in s.s. (anno x) = Variazione di CCN in s.s. =

46 Il preventivo finanziario FCCGC variazione CCN FCGC Investimenti FCGO Of SURPLUS FIN UGUALE ALLA VARIAZIONE DELLA PFN

47 Il preventivo finanziario FCCGC variazione CCN FCGC Investimenti FCGO Of FABBISOGNO FIN Variazione PFN SALDO 0

bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : I dati previsionali per l anno x+1

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La pianificazione finanziaria. I bilanci pro-forma: metodologia. I bilanci pro-forma: metodologia

La pianificazione finanziaria Gli scopi della pianificazione finanziaria sono essenzialmente due: l individuazione del fabbisogno finanziario prospettico dell impresa; la verifica della compatibilità dei

La pianificazione finanziaria Gli scopi della pianificazione finanziaria sono essenzialmente due: l individuazione del fabbisogno finanziario prospettico dell impresa; la verifica della compatibilità dei

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio [email protected]. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Dai flussi di CCN ai flussi di liquidità

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Lezione n. 3. Le determinanti della dinamica finanziaria

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Il software pur essendo abbastanza complesso strutturalmente è invece facile da utilizzare.

Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software

Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

CAPITOLO 3 MINI CASO Zappa S.p.A.

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

La redazione del bilancio preventivo. Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Pianificazione finanziaria

Pianificazione finanziaria La rappresentazione della dinamica finanziaria prospettica capitolo 7 La dinamica finanziaria prospettica Il capitolo 7 approfondisce il tema della proiezione della dinamica

Pianificazione finanziaria La rappresentazione della dinamica finanziaria prospettica capitolo 7 La dinamica finanziaria prospettica Il capitolo 7 approfondisce il tema della proiezione della dinamica

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

L analisi di bilancio e la proiezione della gestione negli esercizi futuri

L analisi di bilancio e la proiezione della gestione negli esercizi futuri L analisi di bilancio non riguarda soltanto verifiche a consuntivo (analisi degli indici e dei flussi); L analisi può essere estesa

L analisi di bilancio e la proiezione della gestione negli esercizi futuri L analisi di bilancio non riguarda soltanto verifiche a consuntivo (analisi degli indici e dei flussi); L analisi può essere estesa

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Simulazione del fabbisogno finanziario per gli investimenti. (periodo 2011-2030)

") Simulazione del fabbisogno finanziario per gli investimenti (periodo 2011-2030) 1. IPOTESI DI BASE Per effettuare un analisi di scenario legata al fabbisogno finanziario degli investimenti, sono state

Simulazione del fabbisogno finanziario per gli investimenti (periodo 2011-2030) 1. IPOTESI DI BASE Per effettuare un analisi di scenario legata al fabbisogno finanziario degli investimenti, sono state

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

- Salumificio - Business plan

- Salumificio - Business plan (tabelle) 1 INDICE 1. Pianificazione economico-finanziaria 2009-2012... 3 a. Conto economico... 3 Ricavi... 3 Costi... 4 b. Stato Patrimoniale... 6 c. Analisi finanziaria...

- Salumificio - Business plan (tabelle) 1 INDICE 1. Pianificazione economico-finanziaria 2009-2012... 3 a. Conto economico... 3 Ricavi... 3 Costi... 4 b. Stato Patrimoniale... 6 c. Analisi finanziaria...

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

Nozioni di base sulla stesura di un piano economico-finanziario. Daniela Cervi Matteo Pellegrini 10 Febbraio 2014

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Ipotesi su ulteriori costi relativi alla produzione ed alla gestione dell'azienda in generale

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Impostazione dell equazione

Impostazione dell equazione In base all equazione generale ATTIVO = PASSIVO si giunge allo stesso risultato impostando: Equazione di Equilibrio Dove: X=(A-P0-R0)/(1-i) X = Fabbisogno finanziario a breve

Impostazione dell equazione In base all equazione generale ATTIVO = PASSIVO si giunge allo stesso risultato impostando: Equazione di Equilibrio Dove: X=(A-P0-R0)/(1-i) X = Fabbisogno finanziario a breve

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

Gestione dell Informazione Aziendale prof. Stefano Pedrini. Rendiconto Finanziario GIA-L03

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: [email protected] Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: [email protected] Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "

* + ' &( ) + ' &(), ! - -. /") !"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

RENDICONTO FINANZIARIO

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Il rendiconto finanziario Ias n.7

Il rendiconto finanziario Ias n.7 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Situazione sulla base delle

Il rendiconto finanziario Ias n.7 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Situazione sulla base delle

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

ANALISI DELLA DINAMICA FINANZIARIA: COSTRUZIONE E INTERPRETAZIONE DEL RENDICONTO FINANZIARIO

ANALISI DELLA DINAMICA FINANZIARIA: COSTRUZIONE E INTERPRETAZIONE DEL RENDICONTO FINANZIARIO 1 COSTRUZIONE DEL RENDICONTO FINANZIARIO E UNO STRUMENTO CHE INDIVIDUA LE DINAMICHE DEL CAPITALE METTENDO IN

ANALISI DELLA DINAMICA FINANZIARIA: COSTRUZIONE E INTERPRETAZIONE DEL RENDICONTO FINANZIARIO 1 COSTRUZIONE DEL RENDICONTO FINANZIARIO E UNO STRUMENTO CHE INDIVIDUA LE DINAMICHE DEL CAPITALE METTENDO IN

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Esercitazione di Economia aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL. Business Plan

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ARGOMENTI. Una premessa. La funzione finanziaria. Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

Analisi per flussi Il rendiconto finanziario

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l.

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari