Il software pur essendo abbastanza complesso strutturalmente è invece facile da utilizzare.

|

|

|

- Livio Capasso

- 10 anni fa

- Просмотров:

Транскрипт

1 Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software pur essendo abbastanza complesso strutturalmente è invece facile da utilizzare.

2 SEZIONE INPUT In questa sezione vanno inseriti tutti i dati occorrenti all'elaborazione dell'analisi di fattibilità. Piano degli investimenti In questo foglio vanno elencati i beni strumentali e gli investimenti iniziali occorrenti per realizzare il progetto, indicando anche il loro costo iniziale, l'aliquota I.V.A. e il coefficiente annuo d'ammortamento.

3 Piano delle vendite E' possibile effettuare previsioni fino a 10 prodotti diversi. Dopo aver inserita la descrizione del prodotto, bisogna indicare, per ognuno di essi, la quantità che si prevede di vendere, il prezzo unitario di vendita, l'aliquota I.V.A., l'incremento % annuo presunto delle quantità vendute e del relativo prezzo, le quantità che si desiderano avere in rimanenza a fine esercizio, la variazione % annua presunta di tali rimanenze, e i giorni di dilazione media concessi ai clienti. Il foglio calcola in automatico anche i dati relativi ai quattro esercizi successivi.

4 Piano di produzione In questo foglio il sistema riporta in automatico i prodotti descritti nel piano vendite. Bisogna comunque indicare, per ogni prodotto descritto, il costo unitario di produzione, l'aliquota I.V.A., l'incremento annuo % presunto del costo di produzione, la quantità di rimanenze finali di materie prime che si desidera avere in magazzino, la variazione annua presunta di tali rimanenze, e i giorni di dilazione media ottenuti dai fornitori per il pagamento.

5 Piano costi generali In questo foglio bisogna descrivere i costi generali con gli importi totali annui, l'aliquota I.V.A. se soggetti ad I.V.A., e la percentuale di incremento presunta per gli esercizi successivi. Inoltre è possibile indicare la percentuale media presunta delle imposte sul reddito; ovviamente questa cambia in base alla forma giuridica dell'impresa. Piano dei finanziamenti In questo foglio viene riportata in automatico la somma del fabbisogno finanziario iniziale (investimenti, IVA e Capitale circolante occorrente per l'avvio dell'attività, ad es. per l'acquisto delle merci e materie prime); l'utente deve indicare le fonti di finanziamento che si intende utilizzare, suddivisi in: Capitale proprio Mutuo passivo e Altri finanziamenti da terzi. Per il mutuo, indicando anche il numero di rate in cui si intende effettuare la restituzione, e il tasso applicato, il sistema calcola la rata costante. Inoltre cliccando sull'apposito link, è possibile visualizzare il piano di ammortamento del mutuo, relativamente ai primi cinque esercizi. Un altro link porta ad una videata con il "Prospetto impieghi e fonti" riferito alla situazione iniziale.

; l'utente deve indicare le fonti di finanziamento che si intende utilizzare, suddivisi in: Capitale proprio Mutuo passivo e Altri finanziamenti da")

6

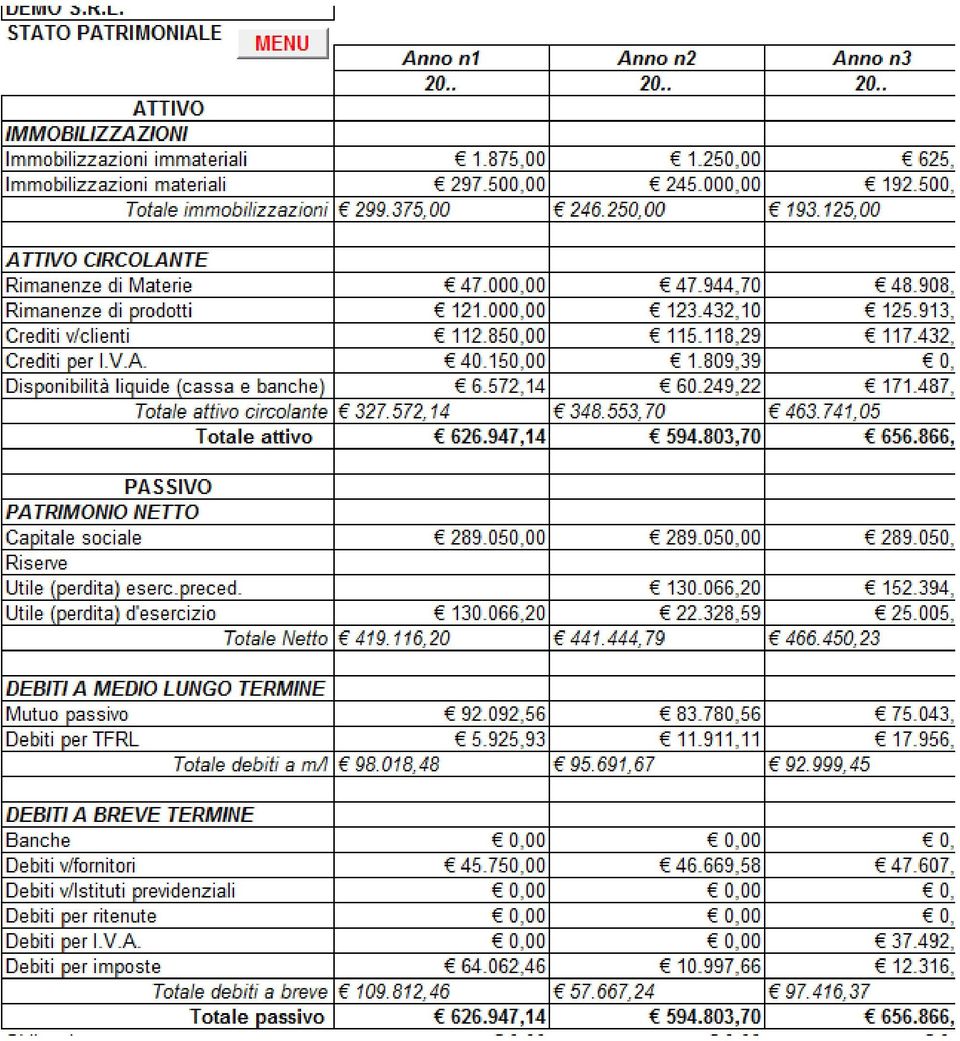

7 SEZIONE OUTPUT In questa sezione vengono generati automaticamente i documenti occorrenti per poter dare un giudizio sulla fattibilità economico-finanziaria del progetto. Stato patrimoniale Questo documento si sviluppa sui primi cinque esercizi di attività, e gli importi in esso contenuti derivano dall'elaborazione dei dati inseriti nei fogli della sezione input. In particolare le immobilizzazioni sono al netto degli ammortamenti, le rimanenze sono calcolate in base ai dati inseriti nei piani di vendita e di produzione, tenendo conto della % di variazione annua indicata, i crediti verso i clienti dipendono dai giorni di dilazione media, l'eventuale credito I.VA dagli investimenti iniziali, gli acquisti i costi generali e dedotta l'i.v.a. sulle vendite previste. La disponibilità liquida viene calcolata in base ai flussi di cassa in entrata e in uscita nel Rendiconto finanziario. Inoltre il mutuo passivo dipende dal piano di ammortamento sviluppato in base ai dati indicati, i debiti verso i fornitori dipendono dai giorni di dilazione media indicati nel piano di produzione, il debito I.V.A. dagli acquisti+ spese generali+immobilizzazioni-vendite, la voce Banca c/c nel passivo avrà un importo solo se il Rendiconto finanziario, e quindi i flussi di cassa, avrà un risultato negativo. Infine il TFRL viene calcolato sulle retribuzioni lorde indicate nel Piano costi generali e le voci "Debiti verso Istituti Previdenziali" e "Debiti per ritenute", sono ad inserimento libero.

8

9 Conto Economico Anche il contenuto di questo documento dipende dai dati inseriti nei fogli di input. In particolare la variazione delle rimanenze viene calcolata in base alle rimanenze finali e alle esistenze iniziali di ognuno dei cinque esercizi; gli oneri finanziari sono solo quelli del mutuo passivo; le imposte sul reddito vengono calcolate in base alla percentuale media inserita nel Piano costi generali.

10 Rendiconto Finanziario Per una efficace analisi di fattibilità, è importante analizzare il Rendiconto Finanziario. Esso viene elaborato in automatico, in base ai flussi in entrata e in uscita delle disponibilità liquide; tali flussi vengono elaborati in base a tutti i dati indicati dall'utente. Bisogna eventualmente indicare il prelievo di utili dell'esercizio precedente.

11 Indici di bilancio In questo foglio vengono calcolati, per i cinque esercizi, i principali indici di bilancio, al fine di avere il quadro il più possibilmente completo della situazione previsionale, e poter valutare alla fine la fattibilità del progetto d'impresa. Autore: Dott. Nicola Napolitano [email protected]

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare i Previsionali Patrimoniale,

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare i Previsionali Patrimoniale,

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l.

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Release : 2014_1 Settore : Start up Manifatturiero Natura giuridica s.r.l.

Release : 2014_1 Settore : Start up Manifatturiero Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : Start up Manifatturiero Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Esercitazione di Economia aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva. - - - - - 1 anno 2 anno 3 anno 4 anno 5 anno 0,00 0,00 0,00 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio [email protected]. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: [email protected] L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: [email protected] L analisi di bilancio e la proiezione della gestione

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Dai flussi di CCN ai flussi di liquidità

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

RELAZIONE TECNICO - ECONOMICO - FINANZIARIA

RELAZIONE TECNICO - ECONOMICO - FINANZIARIA investimenti e prestiti partecipativi - procedura valutativa - 1. INDIVIDUAZIONE DELL'IMPRESA RICHIEDENTE Impresa Soci Sede Attività svolta Doc: Rfpv Rev: 3/03

RELAZIONE TECNICO - ECONOMICO - FINANZIARIA investimenti e prestiti partecipativi - procedura valutativa - 1. INDIVIDUAZIONE DELL'IMPRESA RICHIEDENTE Impresa Soci Sede Attività svolta Doc: Rfpv Rev: 3/03

bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : I dati previsionali per l anno x+1

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Budget e Cash Flow per Professionisti e Ditte individuali

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

I piani aziendali prevedono, per il primo semestre dell'esercizio 2007, di cedere il 75% del lotto di terreno ad uso civile.

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

Bilancio di esercizio

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

PIANO ECONOMICO E FINANZIARIO DI MASSIMA

Comune di Modena Assessorato alle Politiche Economiche Assessorato alla Pianificazione e Gestione del Territorio 8 PIANO ECONOMICO E FINANZIARIO DI MASSIMA 8.1. Investimenti Gli inv, a tale proposito,

Comune di Modena Assessorato alle Politiche Economiche Assessorato alla Pianificazione e Gestione del Territorio 8 PIANO ECONOMICO E FINANZIARIO DI MASSIMA 8.1. Investimenti Gli inv, a tale proposito,

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "

* + ' &( ) + ' &(), ! - -. /") !"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Sito internet: Bilancio al 31/12/2010

CONSORZIO ASI LECCE Sede in: ZONA INDUSTRIALE - 73100 - LECCE (LE) Codice fiscale: 00380090753 Partita IVA: 00380090753 Capitale sociale: Euro 1.170.960,53 Capitale versato: Euro 1.170.960,53 Registro

CONSORZIO ASI LECCE Sede in: ZONA INDUSTRIALE - 73100 - LECCE (LE) Codice fiscale: 00380090753 Partita IVA: 00380090753 Capitale sociale: Euro 1.170.960,53 Capitale versato: Euro 1.170.960,53 Registro

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI MATERIALI: MACCHINARI-IMPIANTI 200.000,00 AUTOVETTURE 50.

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

API - AZIENDA PER IL PATRIMONIO IMMOBILIARE ROZZANO S.R.L. IN LIQUIDAZIONE

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

Valutazione dei Progetti: Sostenibilità Finanziaria

Corso di PROGETTAZIONE DEI SISTEMI DI TRASPORTO prof. ing. Agostino Nuzzolo Valutazione dei Progetti: Sostenibilità Finanziaria 1 Analisi Finanziaria Definizione: Determinare, attraverso opportune analisi,

Corso di PROGETTAZIONE DEI SISTEMI DI TRASPORTO prof. ing. Agostino Nuzzolo Valutazione dei Progetti: Sostenibilità Finanziaria 1 Analisi Finanziaria Definizione: Determinare, attraverso opportune analisi,

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

PIANO ECONOMICO-FINANZIARIO 2013-2015

PIANO ECONOMICO-FINANZIARIO 2013-2015 SMA Campania SpA Dati di base Start up piano industriale 2013 2014 2015 Check-up and assesment Altri costi di start-up Aliquota di ammortamento 20% 20% 20% Financials

PIANO ECONOMICO-FINANZIARIO 2013-2015 SMA Campania SpA Dati di base Start up piano industriale 2013 2014 2015 Check-up and assesment Altri costi di start-up Aliquota di ammortamento 20% 20% 20% Financials

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

La redazione del bilancio preventivo. Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

FORMULARIO PER LE SOCIETA E COOPERATIVE

FORMULARIO PER LE SOCIETA E COOPERATIVE P.O.R. ABRUZZO Ob. 3 2000-2006 ALLEGATO PER LL.RR. 143/95 E 96/97 136/96-55/98 ANNUALITA MISURA / AZIONE (*) L.R. ART. (*) - Azione D3.1 per le LL.RR. 136/96 e 55/98

FORMULARIO PER LE SOCIETA E COOPERATIVE P.O.R. ABRUZZO Ob. 3 2000-2006 ALLEGATO PER LL.RR. 143/95 E 96/97 136/96-55/98 ANNUALITA MISURA / AZIONE (*) L.R. ART. (*) - Azione D3.1 per le LL.RR. 136/96 e 55/98

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Il bilancio d esercizio

ESAME DI STATO 2005 - TEMA DI ECONOMIA AZIENDALE - INDIRIZZO IGEA di Monica Ceccherelli Il bilancio d esercizio Il bilancio d esercizio è il principale documento di sintesi redatto per dare informazioni

ESAME DI STATO 2005 - TEMA DI ECONOMIA AZIENDALE - INDIRIZZO IGEA di Monica Ceccherelli Il bilancio d esercizio Il bilancio d esercizio è il principale documento di sintesi redatto per dare informazioni

SVOLGIMENTO TIPOLOGIA C

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Indici Basilea 2 + Business Plan Società di persone e Autonomi

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

La contabilità generale

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Analisi degli investimenti con Microsoft Excel 2007

Analisi degli investimenti con Microsoft Excel 2007 Introduzione Per formulare un giudizio di convenienza economica di un investimento è necessario tenere conto simultaneamente di 3 fattori: la serie completa

Analisi degli investimenti con Microsoft Excel 2007 Introduzione Per formulare un giudizio di convenienza economica di un investimento è necessario tenere conto simultaneamente di 3 fattori: la serie completa

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

LE OPERAZIONI DI CHIUSURA E RIAPERTURA DEI CONTI

Capitolo 14 LE OPERAZIONI DI CHIUSURA E RIAPERTURA DEI CONTI a cura di Nicola Pecchiari Basic Financial Accounting - Cap.14 Le operazioni di chiusura e riapertura 1. Redazione del secondo bilancio di verifica,

Capitolo 14 LE OPERAZIONI DI CHIUSURA E RIAPERTURA DEI CONTI a cura di Nicola Pecchiari Basic Financial Accounting - Cap.14 Le operazioni di chiusura e riapertura 1. Redazione del secondo bilancio di verifica,

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Scopo contabilità determinare: Reddito di esercizio Patrimonio di funzionamento Passaggio da valori contabili a valori di bilancio Determinazione della corretta competenza

LE SCRITTURE DI ASSESTAMENTO Scopo contabilità determinare: Reddito di esercizio Patrimonio di funzionamento Passaggio da valori contabili a valori di bilancio Determinazione della corretta competenza

Business Plan 3 anni Società di persone, Professioniti e Autonomi

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

TEMI SPECIALI DI BILANCIO. Il rendiconto finanziario OIC 10

TEMI SPECIALI DI BILANCIO Il rendiconto finanziario OIC 10 Parma, 1 Ottobre 2014 1 Indice 1. Finalità del principio 3 2. Ambito di applicazione 4 3. Definizioni 5 4. Contenuto e struttura 6 5. Classificazione

TEMI SPECIALI DI BILANCIO Il rendiconto finanziario OIC 10 Parma, 1 Ottobre 2014 1 Indice 1. Finalità del principio 3 2. Ambito di applicazione 4 3. Definizioni 5 4. Contenuto e struttura 6 5. Classificazione

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

Biblioteca di Economia aziendale. per il secondo biennio e il quinto anno. Istituti tecnici del settore economico

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

Modello indicativo di Piano economico-finanziario (P.E.F.)

") Concessione del diritto di superficie a tempo determinato dell'immobile di proprietà comunale sito in Lentate sul Seveso denominato "Parco Militare" ALLEGATO B Modello indicativo di Piano economico-finanziario

Concessione del diritto di superficie a tempo determinato dell'immobile di proprietà comunale sito in Lentate sul Seveso denominato "Parco Militare" ALLEGATO B Modello indicativo di Piano economico-finanziario

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 6 LE SCRITTURE CONTABILI I finanziamenti I FINANZIAMENTI Nello svolgimento quotidiano del ciclo operativo ogni impresa presenta un diverso livello

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 6 LE SCRITTURE CONTABILI I finanziamenti I FINANZIAMENTI Nello svolgimento quotidiano del ciclo operativo ogni impresa presenta un diverso livello

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77-98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77 98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837 SITUAZIONE PATRIMONIALE AL 30 GIUGNO 2009 ATTIVO A) CREDITI VERSO ASSOCIATI PER

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77 98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837 SITUAZIONE PATRIMONIALE AL 30 GIUGNO 2009 ATTIVO A) CREDITI VERSO ASSOCIATI PER

Srl La predisposizione del piano finanziario

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.") ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

Bilancio di previsione di ciascun anno in forma sintetica, aggregata e semplificata, anche con il ricorso a rappresentazioni grafiche

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013