LA PREVIDENZA COMPLEMENTARE

|

|

|

- Gaspare Pace

- 10 anni fa

- Просмотров:

Транскрипт

1 LA PREVIDENZA COMPLEMENTARE

2 INDICE INTRODUZIONE IL TFR LA PREVVIDENZA COMPLEMENTARE IL FINANZIAMENTO DELLE FORME PENSIONISTICHE FORME DI ADESIONE AGEVOLAZIONI FISCALI TASSAZIONE DELLE PRESTAZIONI TRASFERIMENTO VOLONTARIO PERDITA DEI REQUISITI LA COVIP LE MISURE COMPENSATIVE PER LE IMPRESE CONSIDERAZIONI FINALI

3 INTRODUZIONE Il sistema pensionistico italiano ha subito dagli anni novanta un processo di riforma per contenere la spesa pensionistica al fine di garantirne la sostenibilità. Con La Finanziaria 2007 il Governo ha anticipato al 2007 la Riforma della Previdenza complementare disciplinata dal D.Lgs. 252 del 5/12/2005. La riforma rappresenta un importante evoluzione nella storia della previdenza italiana: essa è infatti incentrata sullo sviluppo di un sistema pensionistico basato su due pilastri per aiutare la previdenza obbligatoria

4 IL TRATTAMENTO DI FINE RAPPORTO Il trattamento di fine rapporto (TFR) è un elemento della retribuzione e consiste nella somma di accantonamenti annui di una quota di retribuzione rivalutata periodicamente.

5 RETRIBUZIONE UTILE TFR La retribuzione utile è costituita da tutte le somme corrisposte in dipendenza del rapporto di lavoro a titolo non occasionale QUOTA ANNUA TFR Anno per anno il dipendente accantona una quota annua di trattamento di fine rapporto la cui quantificazione avviene applicando un divisore fisso (13,50) stabilito per legge e che non può essere modificato da alcuna clausola contrattuale ad un importo chiamato retribuzione utile TFR QUOTA ANNUA TFR Retribuzione Utile : 13,5 Rapportato alle frazioni di anno e di mese Dipendente in forza per un periodo pari o superiore a 15 giorni di calendario Dipendente in forza per un periodo inferiore a 15 giorni di calendario MESE UTILE MESE NON UTILE

6 ANTICIPAZIONI TFR Il dipendente che abbia maturato almeno 8 anni di servizio presso lo stesso datore di lavoro può chiedere un anticipazione non superiore al 70% del TFR cui avrebbe avuto diritto in caso di cessazione del rapporto di lavoro alla data della richiesta. L anticipazione può essere richiesta per i seguenti motivi: - spese sanitarie - acquisto prima casa - spese da sostenere durante i congedi familiari ANTICIPAZIONI DEL TFR Dipendente con almeno 8 ANNI di anzianità LIMITE DEL 70% del TFR maturato dalla data della richiesta MOTIVAZIONE SPESE SANITARIE ACQUISTO PRIMA CASA SPESE PER FRUIZIONE CONGEDI

7 PREVIDENZA COMPLEMENTARE La funzione della previdenza complementare è quella di permettere al lavoratore di integrare con le prestazioni pensionistiche aggiuntive la pensione di base corrisposta dagli Enti di previdenza obbligatoria. La previdenza complementare è articolata sulla base di forme pensionistiche volontarie (fondi pensione) alle quali il lavoratore è libero o meno di aderire. PREVIDENZA COMPLEMENTARE I FONDI PENSIONE FONDI APERTI FONDI CHIUSI FONDI A CONTRIBUZIONE DEFINITA FONDI A PRESTAZIONE DEFINITA

8 DESTINATARI Sono interessati alla riforma della previdenza complementare tutti i lavoratori dipendenti del settore privato e i lavoratori autonomi.

9 IL FINANZIAMENTO DELLE FORME PENSIONISTICHE COMPLEMENTARI LA TIPOLOGIA DEI CONTRIBUTI Alle forme pensionistiche si può aderire con il versamento del TFR futuro ovvero mediante: Contributi del lavoratore, Contributi del datore di lavoro o del committente, Possibilità di versamenti per familiari a carico. Questa previsione ha due sostanziali benefici per il dipendente: dal punto di vista pratico l'azienda è tenuta al trasferimento delle somme alla forma di previdenza cui ha aderito il dipendente; sotto il profilo fiscale, il datore di lavoro deve escludere l'ammontare annuale dei contributi dal reddito di lavoro dipendente soggetto a IRPEF e contributi, cosicché il dipendente usufruisce immediatamente della deducibilità fiscale senza alcun obbligo di esporre i dati in una dichiarazione dei redditi.

10 INVESTIMENTO Per ogni lavoratore aderente, la forma pensionistica complementare forma una posizione individuale dove confluiscono i contributi versati. Il gestore investe in: Azioni Titoli di stato Quote di fondi comuni di investimento. I contributi versati producono nel tempo rendimenti variabili in funzione dell andamento dei mercati e costituiscono per i gestori un patrimonio separato ed autonomo destinato esclusivamente al fine previdenziale

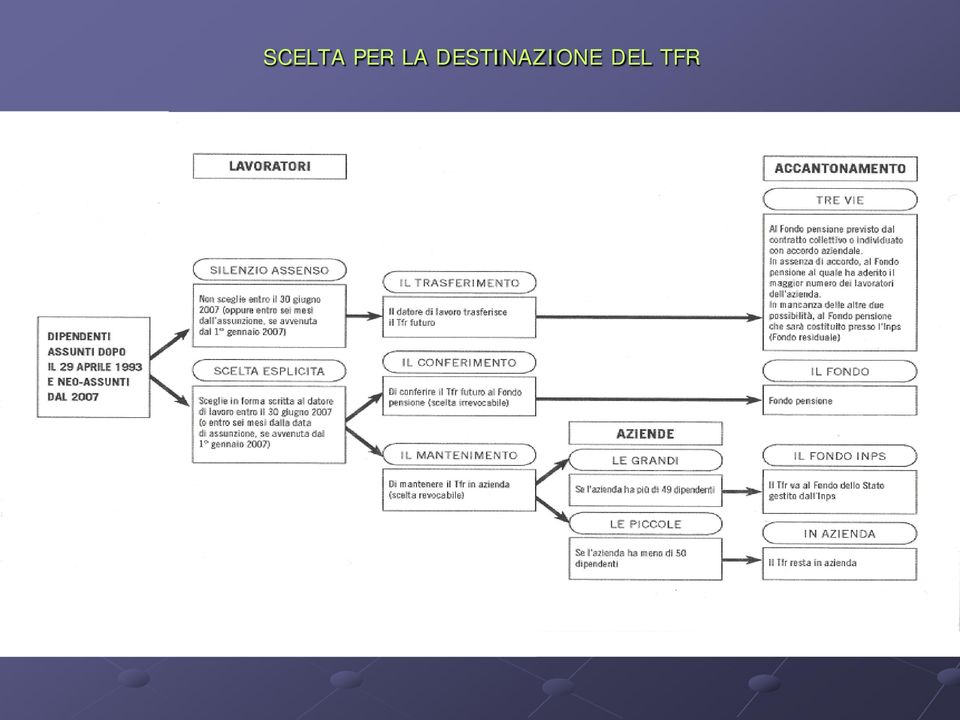

11 FORME DI ADESIONE - MODALITA ESPLICITE: dichiarazione espressa (mod. TFR 1 mod. TFR 2) - MODALITA TACITE: silenzio-assenso MODALITA ESPLICITE Il lavoratore dipendente sceglie a quale fondo di previdenza aderire ovvero di mantenere il TFR in azienda LE MODALITA DI SCELTA Nel caso di prima assunzione la scelta deve essere effettuata entro 6 mesi Nel caso di lavoratori già in forza la scelta deve essere effettuata entro il MODALITA TACITE Si applicano nel caso in cui il lavoratore, entro i 6 mesi, non esprima alcuna scelta in merito alla destinazione del TFR

12 SCELTA PER LA DESTINAZIONE DEL TFR

13 SCELTA PER LA DESTINAZIONE DEL TFR (segue)

14 SCELTA PER LA DESTINAZIONE DEL TFR (segue)

15 AGEVOLAZIONI FISCALI PER GLI ISCRITTI AI FONDI LA DEDUCIBILITA DEI CONTRIBUTI Ai fini del computo dei contributi versati e della loro deducibilità, si deve tener conto di tutti i versamenti : a favore di Forme Pensionistiche, Collettive ed Individuali; effettuate dall iscritto e/o dal datore di lavoro con la sola eccezione del TFR, da non considerare

16 LA DEDUCIBILITA DEI CONTRIBUTI ( segue ) Sino al : DUE LIMITI : 12% del Reddito Complessivo e fino al limite di 5.164,57 DIPENDENTI : Vincolo del TFR: deducibilità max 2 volte TFR Dal : UNICO LIMITE : 5.164,57 favoriti i soggetti con reddito medio basso < circa DIPENDENTI : eliminazione del vincolo del TFR

17 LA DEDUCIBILITA DEI CONTRIBUTI (segue) NOVITA PER LAVORATORI DI PRIMA OCCUPAZIONE SUCCESSIVA ALL 1/1/2007 Novità per neolavoratori: recupero della eventuale deducibilità non fruita nei primi 5 anni di contribuzione Ai lavoratori di prima occupazione dal 1 gennaio 2007 : limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari, è consentito nei venti anni successivi al quinto, di dedurre i contributi eccedenti il limite di 5.164,57 per la differenza tra ,85 (= 5.164,57 x 5) e i contributi versati nei primi 5 anni con il limite massimo di 2.582,29 per anno.

e i contributi versati nei primi 5 anni con il limite massimo di 2.")

18 Quando si conclude un piano previdenziale? Il diritto alla pensione complementare si ha: - dopo aver maturato i requisiti di accesso alla pensione di base pubblica; - con almeno 5 anni di iscrizione alla forma di previdenza complementare. La prestazione di un piano pensionistico può essere: - una rendita; - un capitale - fino ad un massimo del 50% della posizione maturata.

19 TASSAZIONE DELLE PRESTAZIONI IN FORMA DI CAPITALE E DI RENDITA Prestazioni sia in rendita, sia in capitale : tassazione definitiva al 15% con riduzione dell aliquota dello 0,30% per ogni anno di iscrizione alla previdenza complementare successivo al 15, fino al limite minimo del 9% per la parte che non è stata già assoggettata a tassazione (sono esclusi i contributi non dedotti e i rendimenti già tassati). TASSAZIONE DEI RENDIMENTI FINANZIARI DEI FONDI Il risultato netto maturato dai fondi pensioni in ciascun periodo d imposta è soggetto all imposta sostitutiva con aliquota dell 11 per cento. TASSAZIONE DELLE PRESTAZIONI PRESTAZIONI IN FORMA DI CAPITALE PRESTAZIONI IN FORMA DI RENDITA RENDIMENTI 15% CON POSSIBILITA DI ULTERIORI DEDUZIONI 15% CON POSSIBILITA DI ULTERIORI DEDUZIONI 11% Imposta sostitutiva Se rimango iscritto fino a 15 anni sono tassato con aliquota del 15% Dal 16 anno di iscrizione la tassazione è ridotta dello 0,30% ogni anno fino ad un massimo del 6% Dopo 20 anni successivi ai primi 15 di iscrizione la tassazione è del 9% {15% - (0,30% x 20)}= 9%

20 ANTICIPAZIONI DELLA POSIZIONE INDIVIDUALE MATURATA 1. Le anticipazioni sono concesse in qualsiasi momento, per un importo non superiore al 75% del capitale maturato, per spese sanitarie a seguito di gravissime situazioni relative a se o ai familiari; 2. Decorsi otto anni di iscrizione alla previdenza complementare: Per un importo non superiore al 75%, nei seguenti casi: - Acquisto della prima casa di abitazione per sé o per i figli; - Interventi di manutenzione e ristrutturazione della prima casa Per un importo non superiore al 30%, per altre esigenze degli aderenti. N.B.: Le somme percepite a titolo di anticipazione non possono mai eccedere il 75% del capitale maturato TASSAZIONE DELLE ANTICIPAZIONI SPESE SANITARIE ACQUISTO PRIMA CASA ALTRE ESIGENZE DEGLI ADERENTI RITENUTA A TITOLO D IMPOSTA CON ALIQUOTA DEL 15% RITENUTA A TITOLO D IMPOSTA CON ALIQUOTA DEL 23% RITENUTA A TITOLO D IMPOSTA CON ALIQUOTA DEL 23%

21 TRASFERIMENTO VOLONTARIO DELLA POSIZIONE INDIVIDUALE Dopo 2 anni di permanenza ad una forma pensionistica complementare l aderente ha la possibilità di trasferire la propria posizione ad altra forma pensionistica; Il trasferimento non comporta alcun onere fiscale; Quanto al TFR, essendo la scelta irrevocabile, il datore di lavoro sarà tenuto a trasferirlo alla nuova forma di investimento cui ha trasferito la posizione il lavoratore.

22 PERDITA DEI REQUISITI DI PARTECIPAZIONE AL FONDO Quando vengono meno i requisiti alla forma pensionistica complementare, gli statuti e i regolamenti dei fondi attualmente prevedono: Il trasferimento ad altra forma pensionistica complementare alla quale il lavoratore acceda in relazione alla nuova attività; Il riscatto parziale, nella misura del 50% della posizione individuale maturata, nei casi di cessazione dell attività lavorativa che comporti l inoccupazione per un periodo di tempo non inferiore a 12 mesi e non superiore a 48 mesi ovvero nei casi di ricorso da parte del lavoratore a procedure di mobilità, CIG e CIGS; Il riscatto totale della posizione individuale maturata per i casi di individualità permanente e a seguito di cessazione dell attività lavorativa che comporti l inoccupazione per un periodo di tempo superiore a 48 mesi. Quest ultima facoltà non può essere esercitata nei 5 anni precedente la maturazione dei requisiti di accesso alle prestazioni pensionistiche complementari. In caso di decesso dell aderente l intera posizione individuale maturata è riscattata dagli eredi o dalle persone designate dall iscritto.

23 COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE La COVIP (Commissione di Vigilanza dei Fondi Pensione), vige e controlla le forme pensionistiche complementari. Dipende direttamente dal Ministero del Lavoro e della Previdenza Sociale. La COVIP: - tutela gli iscritti alle forme di previdenza complementare; - autorizza l esercizio delle attività delle forme pensionistiche complementari. L attività di vigilanza della COVIP si esplica attraverso la verifica dei documenti, dei bilanci e dei rendiconti annuali che le forme pensionistiche complementari sono tenute a trasmettere alla Commissione, nonché attraverso ispezioni effettuate presso le sedi delle stesse. La COVIP, inoltre, pubblica e diffonde informazioni utili alla conoscenza della previdenza complementare e ha il potere di formulare proposte di modifica legislativa in materia.

24 LE MISURE COMPENSATIVE PER LE IMPRESE Con il passaggio del TFR ai fondi di previdenza complementare il datore di lavoro perde una rilevante risorsa finanziaria. Per venire in contro alle imprese sono state introdotte alcune agevolazioni: - deduzioni del reddito di impresa di un importo pari - al 4% dell ammontare del TFR destinato ai fondi per le imprese con più di 50 addetti - al 6% dell ammontare del TFR destinato ai fondi per le imprese con meno di 50 addetti; - esonero del versamento del contributo al fondo di garanzia del TFR nella stessa percentuale del TFR trasferito; - Dal esonero contributivo in percentuale crescente dei contributi sociali dovuti alla gestione delle prestazioni temporanee dell INPS (0,19% % - 0,23% - 0,25% - 0,26% - 0,27% - 0,28%) rispettivamente dal 2008 al 2014 sul TFR trasferito.

25 CONSIDERAZIONI FINALI Rivalutazione: - Il TFR si rivaluta annualmente allo scopo di seguire l andamento dell inflazione registrata dall ISTAT; - I fondi hanno una valutazione più incerta, poiché è basata sul rendimento del fondo e sulla sua gestione. NOTA BENE Gli statuti e i regolamenti delle forme pensionistiche complementari prevedono, in caso di conferimento tacito del TFR, l'investimento di tali somme nella linea a contenuto più prudenziale tali da garantire la restituzione del capitale e rendimenti comparabili, nei limiti previsti dalla normativa statale e comunitaria, al tasso di rivalutazione del TFR Anticipazioni - In caso di necessità il lavoratore può chiedere delle anticipazioni del TFR secondo le regole indicate dalla Legge e dai CCNL, ma nella prassi si riscontra un elasticità dei datori di lavoro a riconoscere anticipazioni per motivazioni diverse rispetto a quelle restrittive indicate dalla normativa vigente - Anche i fondi danno l opportunità di richiedere anticipazioni, ma con tutta probabilità mancherà l elasticità che viene riconosciuta dai datori di lavoro E giusto comunque evidenziare che in riferimento alle richieste di anticipazioni ogni fondo può stabilire eventuali regole aggiuntive.

26 CONSIDERAZIONI FINALI (segue) Disponibilità delle somme Con la gestione tradizionale del TFR il lavoratore, al momento della cessazione del rapporto ha la piena disponibilità del TFR maturato. Con l adesione alla previdenza complementare l erogazione del TFR è invece bloccata fino al momento della maturazione dei requisiti del pensionamento, fatte salve le anticipazioni. Inoltre raggiunta la data del pensionamento, il lavoratore ha diritto a chiedere unicamente il 50% del maturato presso il fondo, sotto forma di capitale, mentre il restante sarà erogato sotto forma di rendita Tassazione Il TFR sconta un sistema di tassazione che si basa sulle aliquote in vigore al momento in cui sorge il diritto alla corresponsione (attualmente con un minimo del 23% fino a ,00) I Fondi godono di particolari incentivi fiscali e di conseguenza subiscono una tassazione con un aliquota inferiore, quindi il lavoratore subirà un imposizione fiscale inferiore nel caso in cui dovesse aderire ai fondi pensione. Sistema previdenziale La previdenza obbligatoria denuncia gravi difficoltà nel garantire la sostenibilità del sistema di erogazione delle pensioni. Pertanto potrebbe essere vantaggioso aderire ai fondi pensione, ottenendo così, degli importi aggiuntivi a quelli erogati dal sistema obbligatorio pubblico, in tal modo il lavoratore si assicura una pensione integrativa e una probabile tranquillità economica nella vecchiaia.

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

La riforma della previdenza complementare

La riforma della previdenza complementare 2 I 3 MOMENTI DEL FONDO PENSIONE (1) CONTRIBUZIONE LE FONTI DI FINANZIAMENTO DEL FONDO PENSIONE TFR MATURANDO CONTRIBUTO LAVORATORE CONTRIBUTO AZIENDA (2) GESTIONE

La riforma della previdenza complementare 2 I 3 MOMENTI DEL FONDO PENSIONE (1) CONTRIBUZIONE LE FONTI DI FINANZIAMENTO DEL FONDO PENSIONE TFR MATURANDO CONTRIBUTO LAVORATORE CONTRIBUTO AZIENDA (2) GESTIONE

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: [email protected] IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: [email protected] IL NUOVO TFR, GUIDA

Pertanto, se Lei non aderiva già a Fondo Pensione, il T.F.R. maturato sino al 31.12.2006 resterà in azienda.

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE *

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

TFR E PREVIDENZA COMPLEMENTARE

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

FONDINPS - Fondo pensione complementare INPS Iscritto n. 500 all Albo Covip

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015)

") DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

TASSAZIONE DEI RENDIMENTI

GLI ASPETTI FISCALI Deducibilità dei contributi A tutti i lavoratori è riconosciuta la deducibilità dei contributi a proprio carico versati alle forme pensionistiche complementari fino ad un massimo di

GLI ASPETTI FISCALI Deducibilità dei contributi A tutti i lavoratori è riconosciuta la deducibilità dei contributi a proprio carico versati alle forme pensionistiche complementari fino ad un massimo di

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo. Marketing e Comunicazione

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo Agenda: La normativa La nuova regolamentazione: i cambiamenti più rilevanti Cosa dice il decreto

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo Agenda: La normativa La nuova regolamentazione: i cambiamenti più rilevanti Cosa dice il decreto

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

La previdenza complementare. I lavoratori interessati. La scelta della destinazione del trattamento di fine rapporto (Tfr o liquidazione)

") La previdenza complementare La previdenza complementare ha lo scopo di pagare pensioni che si aggiungono a quelle del sistema obbligatorio, in modo da assicurare migliori condizioni di vita ai pensionati.

La previdenza complementare La previdenza complementare ha lo scopo di pagare pensioni che si aggiungono a quelle del sistema obbligatorio, in modo da assicurare migliori condizioni di vita ai pensionati.

DIPARTIMENTO WELFARE Politiche Previdenziali

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO DEL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE DI CONCERTO CON IL MINISTERO DELL ECONOMIA E DELLE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO DEL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE DI CONCERTO CON IL MINISTERO DELL ECONOMIA E DELLE

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Obiettivo Previdenza Piano individuale pensionistico di tipo assicurativo Fondo pensione

Obiettivo Previdenza Piano individuale pensionistico di tipo assicurativo Fondo pensione 4 - Documento sul Regime fiscale Iscritto all Albo tenuto dalla COVIP con il n. 5017 Numeri utili Pronto Allianz

Obiettivo Previdenza Piano individuale pensionistico di tipo assicurativo Fondo pensione 4 - Documento sul Regime fiscale Iscritto all Albo tenuto dalla COVIP con il n. 5017 Numeri utili Pronto Allianz

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

FONDO PENSIONE PRIAMO

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Riforma della Previdenza Complementare e nuove regole Fondo COMETA

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

FONDO PENSIONE PER I DIRIGENTI IBM

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

Articoli estratti d.lgs. 252/2005 Disciplina delle forme pensionistiche complementari

Articoli estratti d.lgs. 252/2005 Disciplina delle forme pensionistiche complementari Art.8 Finanziamento 1. Il finanziamento delle forme pensionistiche complementari può essere attuato mediante il versamento

Articoli estratti d.lgs. 252/2005 Disciplina delle forme pensionistiche complementari Art.8 Finanziamento 1. Il finanziamento delle forme pensionistiche complementari può essere attuato mediante il versamento

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05

POSTE ITALIANE LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05 La presente informativa è stata redatta da Poste

POSTE ITALIANE LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05 La presente informativa è stata redatta da Poste

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

VADEMECUM T.F.R. E PENSIONE COMPLEMENTARE

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL [email protected] VADEMECUM T.F.R.

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL [email protected] VADEMECUM T.F.R.

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Più opportunità dal tuo fondo pensione

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

DOCUMENTO SUL REGIME FISCALE. Documento aggiornato il 28 maggio 2015

DOCUMENTO SUL REGIME FISCALE Documento aggiornato il 28 maggio 2015 DOCUMENTO SUL REGIME FISCALE Decreto Legislativo 5 dicembre 2005, n. 252 Documento aggiornato 28 maggio 2015 Via Savoia, 82-00198 Roma,

DOCUMENTO SUL REGIME FISCALE Documento aggiornato il 28 maggio 2015 DOCUMENTO SUL REGIME FISCALE Decreto Legislativo 5 dicembre 2005, n. 252 Documento aggiornato 28 maggio 2015 Via Savoia, 82-00198 Roma,

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

Allegato alla nota informativa. La fiscalità della previdenza complementare. Bergamo, 24 Novembre 2008

Allegato alla nota informativa. La fiscalità della previdenza complementare " La fiscalità della nuova previdenza complementare" INTRODUZIONE La legge di riforma della previdenza complementare (D.Lgs.252/2005

Allegato alla nota informativa. La fiscalità della previdenza complementare " La fiscalità della nuova previdenza complementare" INTRODUZIONE La legge di riforma della previdenza complementare (D.Lgs.252/2005

La nuova previdenza complementare

Concreto Fondo Pensione Complementare Nazionale La nuova previdenza complementare La nuova previdenza complementare 1 Agenda Adesione esplicita e tacita Fonti di finanziamento e regole per la deducibilità

Concreto Fondo Pensione Complementare Nazionale La nuova previdenza complementare La nuova previdenza complementare 1 Agenda Adesione esplicita e tacita Fonti di finanziamento e regole per la deducibilità

Forme pensionistiche complementari Introduzione Le forme pensionistiche complementari sono forme di previdenza finalizzate alla costituzione di una

Forme pensionistiche complementari Introduzione Le forme pensionistiche complementari sono forme di previdenza finalizzate alla costituzione di una prestazione pensionistica integrativa, autorizzate e

Forme pensionistiche complementari Introduzione Le forme pensionistiche complementari sono forme di previdenza finalizzate alla costituzione di una prestazione pensionistica integrativa, autorizzate e

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

DOCUMENTO SUL REGIME FISCALE

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

RISPOSTE AI QUESITI PIU FREQUENTI CONTRIBUZIONE

RISPOSTE AI QUESITI PIU FREQUENTI CONTRIBUZIONE Come viene alimentata la posizione previdenziale? Il finanziamento è attuato mediante contribuzione a carico del lavoratore, del datore di lavoro e tramite

RISPOSTE AI QUESITI PIU FREQUENTI CONTRIBUZIONE Come viene alimentata la posizione previdenziale? Il finanziamento è attuato mediante contribuzione a carico del lavoratore, del datore di lavoro e tramite

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

Il quadro d insieme del sistema di previdenza complementare

Il quadro d insieme del sistema di previdenza complementare Agenda La funzione della previdenza complementare Caratteristiche e modalità di funzionamento Tipologia di forme pensionistiche complementari

Il quadro d insieme del sistema di previdenza complementare Agenda La funzione della previdenza complementare Caratteristiche e modalità di funzionamento Tipologia di forme pensionistiche complementari

DOCUMENTO SUL REGIME FISCALE DI HELVETIA DOMANI - FONDO PENSIONE APERTO Helvetia Domani Fondo pensione Aperto è iscritto all Albo tenuto dalla COVIP

DOCUMENTO SUL REGIME FISCALE DI HELVETIA DOMANI - FONDO PENSIONE APERTO Helvetia Domani Fondo pensione Aperto è iscritto all Albo tenuto dalla COVIP con il n. 91 Il presente documento integra il contenuto

DOCUMENTO SUL REGIME FISCALE DI HELVETIA DOMANI - FONDO PENSIONE APERTO Helvetia Domani Fondo pensione Aperto è iscritto all Albo tenuto dalla COVIP con il n. 91 Il presente documento integra il contenuto

INDICE. Sezione Prima ASPETTI CIVILISTICI

INDICE Sezione Prima ASPETTI CIVILISTICI Definizione di TFR... pag. 10 Fonti normative...» 10 Soggetti beneficiari... pag. 12 Decesso del dipendente...» 12 Cessione e pignoramento del TFR...» 13 Calcolo

INDICE Sezione Prima ASPETTI CIVILISTICI Definizione di TFR... pag. 10 Fonti normative...» 10 Soggetti beneficiari... pag. 12 Decesso del dipendente...» 12 Cessione e pignoramento del TFR...» 13 Calcolo

PREVIMODA. Iscritto all Albo tenuto dalla Covip con il n. 117. Sezioni

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

FONDO MARIO NEGRI GUIDA AL TFR. Le risposte alle domande più frequenti

FONDO MARIO NEGRI GUIDA AL TFR Le risposte alle domande più frequenti Scelta sulla 1. destinazione del Tfr Linee di investimento 2. dedicate al Tfr 3. Prestazioni Regime fiscale delle 4. prestazioni previdenziali

FONDO MARIO NEGRI GUIDA AL TFR Le risposte alle domande più frequenti Scelta sulla 1. destinazione del Tfr Linee di investimento 2. dedicate al Tfr 3. Prestazioni Regime fiscale delle 4. prestazioni previdenziali

La destinazione del tfr. Mauro Porcelli - Airu - Università Cattolica del Sacro Cuore

La destinazione del tfr 1 Premessa: date rilevanti 29 aprile 1993: data di entrata in vigore del D.Lgs 124/1993 sulla disciplina delle forme pensionistiche complementari. L'art. 8, comma 3, prevede che

La destinazione del tfr 1 Premessa: date rilevanti 29 aprile 1993: data di entrata in vigore del D.Lgs 124/1993 sulla disciplina delle forme pensionistiche complementari. L'art. 8, comma 3, prevede che

NOTA SULLA PREVIDENZA COMPLEMENTARE

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente