ECONOMIA E FISCALITÀ Il blocco dei pagamenti della Pubblica Amministrazione

|

|

|

- Albana Giusti

- 5 anni fa

- Visualizzazioni

Transcript

1 Monografie Edil-lab ECONOMIA E FISCALITÀ Il blocco dei pagamenti della Pubblica Amministrazione EF

2 Il blocco dei pagamenti della Pubblica Amministrazione Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l., Istituto Tecnico Statale Della Porta - Porzio, STRESS scarl, Consorzio TRE, AMRA Analisi e Monitoraggio del Rischio Ambiente S.c.ar.l., ACEN - Associazione Costruttori Edili di Napoli, S.I. Impresa Azienda Speciale della CCIAA di Napoli, Brancaccio Costruzioni spa, Credendino Costruzioni spa, Edildovi snc, Iterga Costruzioni Generali Appalti spa, RR Costruzioni Generali spa. L ideazione dell iniziativa Monografie Edil-lab è delle imprese Brancaccio Costruzioni spa, Credendino Costruzioni spa, Edildovi snc, Iterga Costruzioni Generali Appalti spa, RR Costruzioni Generali spa. L elaborazione della monografia è a cura dell avv. Giuseppe Scaramuzzo. Si ringraziano per gli apporti tecnici: Roberta Ajello, Federica Brancaccio, Arnaldo Checchi, Ester Chica, Antonio Credendino, Mattia D Acunto, Giancarlo Di Luggo, Marco Ferra, Antonio Giustino, Angelo Lancellotti, Massimo Maresca, Gabriella Reale, Barbara Rubertelli, Gaetano Troncone, Francesco Tuccillo, Diego Vivarelli von Lobstein, nonché gli uffici dell ANCE. Si ringrazia, inoltre, il Comitato Tecnico Esecutivo di Edil-lab nelle persone di: Paola Marone, Ennio Rubino e Stefano Russo. Si ringraziano inoltre: l Assessore alla Formazione della Regione Campania, Chiara Marciani, il Dirigente dell UOD Formazione Professionale, Prospero Volpe, il Funzionario Titolare di P.O., Gerardo de Paola, ed il coordinatore amministrativo del Progetto Valerio Iacono. editing: Giovanni Aurino impaginazione: Emma Di Lauro Edizioni Graffiti srl Napoli. febbraio 2017

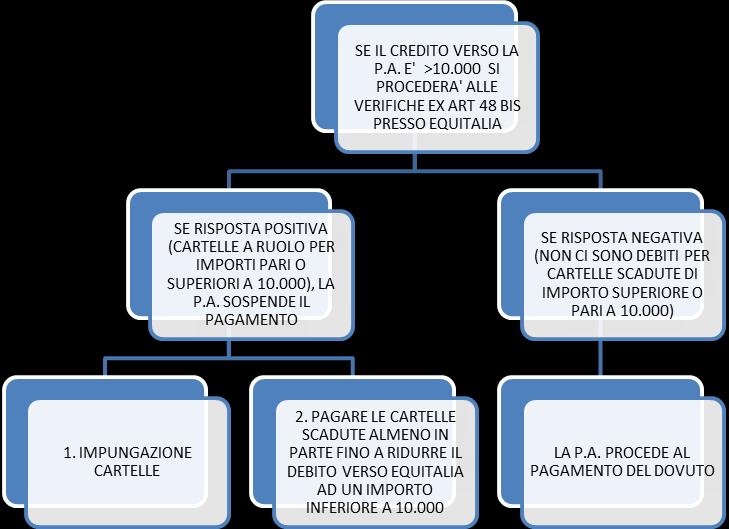

3 Indice 1. DISCIPLINA GENERALE pag 2 2. SOGGETTI E TIPOLOGIE DI PAGAMENTO INTERESSATI pag 3 3. LA PROCEDURA DI VERIFICA pag 4 4. BLOCCO DEI PAGAMENTI E FATTISPECIE PARTICOLARI pag 7 5. NUOVI RIFERIMENTI NORMATIVI pag 9 6. SENTENZA CONSIGLIO DI STATO N /2014 DEL 15/09/2014 pag SCHEMI RIEPILOGATIVI pag 12 EF 04 1

4 1. DISCIPLINA GENERALE L art 48 bis del D.P.R. 29 settembre 1973 n. 602, intitolato "Disposizioni sui pagamenti delle pubbliche amministrazioni", ha introdotto l istituto del blocco dei pagamenti. La legge stabilisce che le Amministrazioni pubbliche, prima di effettuare il pagamento di un importo superiore a ,00 euro, devono verificare l'inadempienza del beneficiario nei confronti di una o più cartelle di pagamento per un importo complessivo o almeno pari a tale importo. In caso di inadempienza, infatti, l Amministrazione non procederà al pagamento e segnalerà la circostanza all Agente di riscossione competente. EF 04 2

5 2. SOGGGETTI E TIPOLOGIE DI PAGAMENTO INTERESSATI. Il Decreto Ministeriale del 18 gennaio 2008 n. 40 ha meglio chiarito le modalità di attuazione dell istituto del blocco dei pagamenti. Innanzitutto, va specificato che i soggetti pagatori interessati non sono solo le Pubbliche Amministrazioni, ma anche le Società a totale partecipazione pubblica e le Società a prevalente partecipazione pubblica. La circolare n. 22/2008 della Ragioneria Generale dello Stato ha delineato alcune ipotesi di esenzione oggettiva dall applicazione del disposto dell art 48 bis. In pratica, la particolare imputazione di un pagamento ne determina il mancato assoggettamento alla disciplina citata. Invero, sono esclusi: 1. i pagamenti che si riferiscono ad un diritto costituzionalmente garantito (versamenti assistenziali e previdenziali, rimborsi spese sanitarie, indennità relative alla salute ecc); 2. i pagamenti relativi a contratti di mutuo; 3. i pagamenti in favore del creditore cessionario; 4. i pagamenti in favore del soggetto sottoposto a procedure concorsuali (tant è che l Agente della riscossione può eventualmente richiedere l ammissione al passivo della procedura fallimentare); 5. i pagamenti relativi a partite di giro; 6. i pagamenti in favore di soggetti esteri senza codice fiscale. EF 04 3

6 3. LA PROCEDURA DI VERIFICA Per quanto riguarda la procedura di verifica, il legislatore ha delineato molteplici fasi: a) il pagatore invia una richiesta a Equitalia Servizi al fine di apprendere se il beneficiario ha pendenze relative a cartelle iscritte a ruolo; b) Equitalia ha 5 giorni feriali per la verifica; c) in caso di esito negativo, la P.A. potrà procedere al versamento del dovuto; d) in caso contrario, ovvero qualora risulti che il beneficiario abbia pendenze superiori a ,00 euro, il pagatore dovrà sospendere il pagamento e attendere l attività dell Agente di riscossione. Nel frattempo, Equitalia Servizi provvederà a segnalare la situazione all Agente di riscossione competente territorialmente, il quale notificherà al beneficiario e al pagatore un ordine di pignoramento presso terzi. Il debitore, dunque, avrà 15 giorni di tempo per il versamento di quanto dovuto. EF 04 4

se, invece, la notifica è successiva al versamento della somma all Agente di riscossione, quest ultimo dovrà restituire l importo al")

7 È opportuno sottolineare che le somme suscettibili di blocco sono solo quelle relative a cartelle esattoriali ritualmente notificate. Ma cosa succede se l efficacia della cartella è oggetto di provvedimento giurisdizionale di sospensiva? Al riguardo, occorre distinguere due ipotesi: 1) se la notifica del provvedimento è precedente al pagamento, la somma oggetto dello stesso dovrà essere sbloccata; 2) se, invece, la notifica è successiva al versamento della somma all Agente di riscossione, quest ultimo dovrà restituire l importo al beneficiario, ovviamente salvo recupero in caso di sentenza finale sfavorevole al beneficiario. EF 04 5

, qualora non vengano rispettati gli obblighi di")

8 In ogni caso, il pagatore ed Equitalia Servizi sono assoggettati ad una responsabilità sia penale (illecito da omissione in atti di ufficio) sia erariale (mancato introito per la pubblica amministrazione), qualora non vengano rispettati gli obblighi di legge. EF 04 6

9 4. BLOCCO DEI PAGAMENTI E FATTISPECIE PARTICOLARI. La verifica dell esistenza di un debito derivante da cartelle scadute per un importo pari o superiore ad euro ,00 non sempre è necessaria. Tra le fattispecie debitorie che non prevedono alcun controllo è possibile citare a titolo esemplificativo: - le sentenze esecutive e le competenze stipendiali (vds. art. 3 comma 4 D. M. n. 40/08); - le compensazioni, atteso che, in tal caso, manca l elemento del "pagamento"; - la cessione del credito; al riguardo si ricordi che, ai sensi dell art del codice civile, il creditore può trasferire il proprio credito senza il consenso del debitore, nei confronti del quale la cessione è efficace qualora questi l abbia accettata ovvero quando gli sia stata notificata; in sostanza, la titolarità del credito è in capo al cessionario, che diventa pertanto il soggetto da verificare; - i pignoramenti, per i quali la verifica viene effettuata in capo al destinatario del versamento, quindi in capo al creditore pignoratizio; - i crediti vantati da professionisti e lavoratori occasionali: in questo caso, il valore di riferimento per la determinazione della soglia dei ,00 euro, è il totale della fattura (quindi, non l imponibile). Ancora, il blocco dei pagamenti non scatta nel caso di contributi e finanziamenti concessi alle imprese, a condizione che i trasferimenti siano stati effettuati in relazione a specifiche disposizioni di legge o a progetti finanziati dall Unione Europea. Ne consegue che la valutazione dovrà essere eseguita caso per caso, specie in considerazione del EF 04 7

10 fatto che l incentivo erogato spesso è finalizzato al raggiungimento di obiettivi ritenuti prioritari per il benessere della collettività. Qualora poi il credito vantato nei confronti della P.A. abbia formato oggetto di cessione a terzi, l accettazione della stessa dalle amministrazioni debitrici, libera l impresa da ogni ulteriore verifica sulla morosità rispetto a cartelle di pagamento esattoriali. Il controllo verrà quindi effettuato sulla banca o sull intermediario che ha acquistato il credito (circolare n. 29 dell 8 ottobre 2009). Una precisazione importante da fare in questo caso riguarda il momento in cui effettuare la verifica: si deve far riferimento alla notifica della cessione del credito all amministrazione, la quale dopo aver accertato la non inadempienza, deve accettare espressamente la cessione, liberando di fatto l impresa da ogni successivo controllo. Al momento del versamento del dovuto, infatti, la verifica sarà effettuata solo in capo alla banca o all intermediario che ha acquistato il credito. In caso di pagamenti a raggruppamenti di imprese, la verifica deve essere effettuata in capo a tutte le imprese mandanti e mandatarie. Altra fattispecie è quella del medesimo fornitore che emette più fatture relative a contratti diversi, la verifica della soglia dei ,00 euro viene effettuata relativamente all importo della singola fattura. Ogni fattura, infatti, si lega ad un pagamento e ad un contratto specifico. Ancora, sono esclusi dalla verifica i pagamenti legati all ammortamento dei mutui concessi da banche e dalla cassa depositi e prestiti. Infine, sono altresì esclusi i contratti di locazione finanziaria (leasing) stipulati dalla PA con lo scopo di ottenere, tramite il pagamento di un canone periodico, il godimento di un bene necessario a soddisfare un interesse pubblico. EF 04 8

11 5. NUOVI RIFERIMENTI NORMATIVI È del 23 settembre 2011 una nuova circolare della Ragioneria generale dello stato (n.27) che stabilisce che anche se il credito deriva da una sentenza o da un provvedimento esecutivo, l amministrazione debitrice dovrà procedere ai controlli con Equitalia. Nel caso di somme assegnate dal giudice dell esecuzione, la verifica dovrà essere effettuata in capo al creditore assegnatario e non in capo al creditore originario. A partire dal 2012 la severità della norma è stata smussata in favore delle imprese in difficoltà: per i pagamenti di importi superiori a ,00 euro, le pubbliche amministrazioni non attiveranno più il blocco di tutti gli importi se l impresa provvederà al versamento delle somme che eccedono l ammontare del debito, comprensivo delle spese e degli interessi. EF 04 9

12 6. SENTENZA CONSIGLIO DI STATO N /2014 DEL 15/09/2014 Il titolare di una convenzione per la prestazione di consulenza ed assistenza legale a favore di una società pubblica, ha proposto ricorso al TAR della regione Lazio, impugnando la qualifica di inadempiente attribuitagli dalla società Equitalia Servizi SpA a seguito di verifica prevista ai sensi dell art. 48 bis DPR 27 settembre 1976 n Il TAR con sentenza n. 7523/2013, accoglieva parzialmente il ricorso del professionista ed annullava l atto impugnato per difetto di istruttoria, non avendo la società accertato se, sulle obbligazioni contestate, pendessero controversie giurisdizionali o giustizialiamministrative. Contro la sentenza del TAR, Equitalia presentava ricorso in appello, previa richiesta di sospensione cautelare della sentenza impugnata, contestando anche la qualificazione dell atto impugnato quale certificazione. Il Consiglio di Stato con sentenza n /2014 del 15/09/2014 ha accolto parzialmente il ricorso di Equitalia. La sezione ha condiviso la qualificazione di atto di natura provvedimentale data dal TAR alla certificazione, ma ha ribadito che la mera impugnazione della cartella, in assenza di provvedimenti giurisdizionali di sospensione cautelare della stessa, non osta la qualifica di soggetto inadempiente che è tenuta a certificare Equitalia. Tale interpretazione è ricavabile anche dal DM n. 40/2008 che definisce come inadempiente il mancato assolvimento da parte del beneficiario, nel termine di 60 giorni dell obbligo di versamento di un ammontare complessivo pari almeno a ,00 euro, EF 04 10

13 derivante dalla notifica di una o più cartelle di pagamento, relativi a ruoli consegnati agli agenti della riscossione. EF 04 11

14 7. SCHEMI RIEPILOGATIVI EF 04 12

15 EF 04 13

16

17 Il Centro Sperimentale di Sviluppo delle Competenze nell area delle Costruzioni Edil-lab è promosso dalla Regione Campania e rappresenta uno strumento innovativo di integrazione e interazione tra i diversi attori politico-istituzionali ed economici del territorio, un luogo aperto e funzionale a stabili attività di sviluppo del capitale umano, abilitato a programmare iniziative formative e a favorire un sempre più effettivo incontro tra domanda e offerta di lavoro nell edilizia. Edil-lab rappresenta un modello innovativo che mette a sistema il mondo delle imprese, l alta formazione, gli organismi di rappresentanza, l Università, gli istituti scolastici e la scuola di formazione del settore edile ed ha, tra le principali finalità, l istituzione di un Osservatorio permanente al fine di monitorare il sistema delle imprese e i fabbisogni di competenze necessari per lo sviluppo e l incremento della competitività del settore delle costruzioni in Campania. La collana di monografie, prodotta nell ambito del Progetto Edil-lab, di cui la presente è parte, costituisce in tal direzione un insieme di vademecum di supporto alle finalità di aggiornamento e sviluppo delle competenze in edilizia.

18 La presente pubblicazione fa parte di una più ampia produzione una vera e propria collana - di monografie multidisciplinari relativa all edilizia, realizzata dalle imprese partners del Progetto Edil-lab, che costituisce, nell insieme, un utile strumento di aggiornamento professionale per gli operatori attivi nel settore delle costruzioni.

OPERE PUBBLICHE La transazione

Monografie Edil-lab OPERE PUBBLICHE La transazione OP La transazione Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l., Istituto Tecnico Statale Della

Monografie Edil-lab OPERE PUBBLICHE La transazione OP La transazione Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l., Istituto Tecnico Statale Della

OPERE PUBBLICHE Pareri di precontenzioso dell ANAC

Monografie Edil-lab OPERE PUBBLICHE Pareri di precontenzioso dell ANAC OP Pareri di precontenzioso dell ANAC Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc.

Monografie Edil-lab OPERE PUBBLICHE Pareri di precontenzioso dell ANAC OP Pareri di precontenzioso dell ANAC Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc.

Monografie Edil-lab SICUREZZA E RAPPORTI SINDACALI. Obblighi formativi SRS

Monografie Edil-lab SICUREZZA E RAPPORTI SINDACALI Obblighi formativi SRS Obblighi formativi Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l., Istituto

Monografie Edil-lab SICUREZZA E RAPPORTI SINDACALI Obblighi formativi SRS Obblighi formativi Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l., Istituto

Monografie Edil-lab ECONOMIA E FISCALITÀ

Monografie Edil-lab ECONOMIA E FISCALITÀ Il rimborso del credito IVA a seguito del D.L. 193/2016 EF Il rimborso del credito IVA Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti

Monografie Edil-lab ECONOMIA E FISCALITÀ Il rimborso del credito IVA a seguito del D.L. 193/2016 EF Il rimborso del credito IVA Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti

Monografie Edil-lab EDILIZIA E TERRITORIO. Agibilità e commerciabilità dei beni immobili

Monografie Edil-lab EDILIZIA E TERRITORIO Agibilità e commerciabilità dei beni immobili ET Agibilità e commerciabilità dei beni immobili Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli;

Monografie Edil-lab EDILIZIA E TERRITORIO Agibilità e commerciabilità dei beni immobili ET Agibilità e commerciabilità dei beni immobili Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli;

Il blocco dei pagamenti delle Pubbliche Amministrazioni: alcune riflessioni

Il blocco dei pagamenti delle Pubbliche Amministrazioni: alcune riflessioni Mario Tocci Avvocato e dottorando di ricerca in Impresa, Stato e Mercato - Università degli Studi della Calabria Sommario: 1.

Il blocco dei pagamenti delle Pubbliche Amministrazioni: alcune riflessioni Mario Tocci Avvocato e dottorando di ricerca in Impresa, Stato e Mercato - Università degli Studi della Calabria Sommario: 1.

Monografie Edil-lab ECONOMIA E FISCALITÀ

Monografie Edil-lab ECONOMIA E FISCALITÀ Il Sistema degli incentivi fiscali di interesse per le costruzioni al 2017 EF Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA

Monografie Edil-lab ECONOMIA E FISCALITÀ Il Sistema degli incentivi fiscali di interesse per le costruzioni al 2017 EF Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA

Rappresentanti ANCE Campania. Rappresntanti ACEN

Rappresentanti ANCE Campania Nominativo Organo Carica Ente appartenenza (se diverso) VERDE ANGELA VERDE ANGELA VITALE DOTT.ING. GENNARO CONSIGLIO CENTRALE DEI GIOVANI AT NAPOLI DI DIRITTO AT NAPOLI CONSIGLIO

Rappresentanti ANCE Campania Nominativo Organo Carica Ente appartenenza (se diverso) VERDE ANGELA VERDE ANGELA VITALE DOTT.ING. GENNARO CONSIGLIO CENTRALE DEI GIOVANI AT NAPOLI DI DIRITTO AT NAPOLI CONSIGLIO

ECONOMIA E FISCALITÀ Il regime fiscale dei suoli

Monografie Edil-lab ECONOMIA E FISCALITÀ Il regime fiscale dei suoli EF Il regime fiscale dei suoli Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l.,

Monografie Edil-lab ECONOMIA E FISCALITÀ Il regime fiscale dei suoli EF Il regime fiscale dei suoli Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l.,

Si abbassa la soglia per il blocco dei pagamenti della Pubblica Amministrazione da a euro

NEWS PER I CLIENTI DELLO STUDIO n. 27 del 23 Febbraio 2018 Ai gentili clienti e Loro Sedi Si abbassa la soglia per il blocco dei pagamenti della Pubblica Amministrazione da 10.000 a 5.000 euro Gentile

NEWS PER I CLIENTI DELLO STUDIO n. 27 del 23 Febbraio 2018 Ai gentili clienti e Loro Sedi Si abbassa la soglia per il blocco dei pagamenti della Pubblica Amministrazione da 10.000 a 5.000 euro Gentile

Osservatorio Enti Locali Ottobre 2009

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Ottobre 2009 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Maria

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Ottobre 2009 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Maria

OPERE PUBBLICHE Ritardati e mancati pagamenti della Pubblica Amministrazione

Monografie Edil-lab OPERE PUBBLICHE Ritardati e mancati pagamenti della Pubblica Amministrazione OP Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l.,

Monografie Edil-lab OPERE PUBBLICHE Ritardati e mancati pagamenti della Pubblica Amministrazione OP Il progetto è stato promosso dall ATI Edil-lab: mandataria CFS Napoli; mandanti STAMPA Soc. Coop. a r.l.,

Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Ragioneria della Struttura Amministrativa Centrale Il Dirigente

Allegato alla Circolare n. 33/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Ragioneria della Struttura Amministrativa Centrale Il Dirigente n. Reg. RagSac 196/2008 Roma, 10 ottobre

Allegato alla Circolare n. 33/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Ragioneria della Struttura Amministrativa Centrale Il Dirigente n. Reg. RagSac 196/2008 Roma, 10 ottobre

I METODI DELLA RISCOSSIONE. In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale.

I METODI DELLA RISCOSSIONE In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale. 1 LA RISCOSSIONE ESATTORIALE Il sistema era strutturato in tal modo: iscrizione

I METODI DELLA RISCOSSIONE In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale. 1 LA RISCOSSIONE ESATTORIALE Il sistema era strutturato in tal modo: iscrizione

Informativa per gli associati del

Informativa per gli associati del 22.02.2016 Ai gentili Clienti Loro sedi OGGETTO: Compensazione crediti PA anche nel 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per gli associati del 22.02.2016 Ai gentili Clienti Loro sedi OGGETTO: Compensazione crediti PA anche nel 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 7 05.01.2017 Definizione agevolata delle cartelle esattoriali: il calcolo delle rate Le possibili combinazioni di scadenze Categoria: Accertamento

Fiscal News La circolare di aggiornamento professionale N. 7 05.01.2017 Definizione agevolata delle cartelle esattoriali: il calcolo delle rate Le possibili combinazioni di scadenze Categoria: Accertamento

OGGETTO: Blocco dei pagamenti delle pubbliche amministrazioni a soggetti iscritti a ruolo morosi Regolamento attuativo

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 25 marzo 2008 Circolare n. 12/2008 OGGETTO: Blocco dei pagamenti delle pubbliche

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 25 marzo 2008 Circolare n. 12/2008 OGGETTO: Blocco dei pagamenti delle pubbliche

RISOLUZIONE N. 39/E 28/03/2017. Direzione Centrale Normativa

RISOLUZIONE N. 39/E Direzione Centrale Normativa 28/03/2017 OGGETTO: Consulenza giuridica - art. 43-bis del d.p.r. n. 602 del 1973 cessione del credito Iva a scopo di garanzia rinuncia alla cessione da

RISOLUZIONE N. 39/E Direzione Centrale Normativa 28/03/2017 OGGETTO: Consulenza giuridica - art. 43-bis del d.p.r. n. 602 del 1973 cessione del credito Iva a scopo di garanzia rinuncia alla cessione da

INDICE SOMMARIO. D.Lgs. 31 dicembre 1992, n. 546 DISPOSIZIONI GENERALI DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI

INDICE SOMMARIO D.Lgs. 31 dicembre 1992, n. 546 Titolo I DISPOSIZIONI GENERALI CAPO I DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI Le commissioni tributarie (art. 1, D.Lgs. 31.12.1992, n. 546)... p. 5 La giurisdizione

INDICE SOMMARIO D.Lgs. 31 dicembre 1992, n. 546 Titolo I DISPOSIZIONI GENERALI CAPO I DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI Le commissioni tributarie (art. 1, D.Lgs. 31.12.1992, n. 546)... p. 5 La giurisdizione

OGGETTO: ULTIMI PROVVEDIMENTI E RISOLUZIONI DELL AGENZIA DELLE ENTRATE

Roma, 29 febbraio 2012 OGGETTO: ULTIMI PROVVEDIMENTI E RISOLUZIONI DELL AGENZIA DELLE ENTRATE L Agenzia delle Entrate ha recentemente pubblicato sul proprio sito internet i seguenti documenti: - Risoluzione

Roma, 29 febbraio 2012 OGGETTO: ULTIMI PROVVEDIMENTI E RISOLUZIONI DELL AGENZIA DELLE ENTRATE L Agenzia delle Entrate ha recentemente pubblicato sul proprio sito internet i seguenti documenti: - Risoluzione

Divieto di compensazione con ruoli scaduti: controllo delle Entrate

Divieto di compensazione con ruoli scaduti: controllo delle Entrate di Vincenzo D'Andò Pubblicato il 2 maggio 2011 Divieto di compensazione con ruoli scaduti: Attività di controllo delle Entrate Premessa

Divieto di compensazione con ruoli scaduti: controllo delle Entrate di Vincenzo D'Andò Pubblicato il 2 maggio 2011 Divieto di compensazione con ruoli scaduti: Attività di controllo delle Entrate Premessa

Roma, 28 ottobre 2016

Roma, 28 ottobre 2016 Protocollo: Rif.: 118196/R.U. Alle Direzioni Interregionali, Regionali ed Interprovinciale di Trento e di Bolzano LORO SEDI Agli Uffici delle Dogane Allegati: Alle Direzioni Centrali

Roma, 28 ottobre 2016 Protocollo: Rif.: 118196/R.U. Alle Direzioni Interregionali, Regionali ed Interprovinciale di Trento e di Bolzano LORO SEDI Agli Uffici delle Dogane Allegati: Alle Direzioni Centrali

Il testo della circolare. 5 ottobre 2011 N

4 IMPRESE Nuovo giro di vite interpretativo sui pagamenti della Pa ai privati Ministero dell'economia e delle Finanze - Dipartimento della Ragioneria generale dello Stato - Circolare 23 settembre 2011

4 IMPRESE Nuovo giro di vite interpretativo sui pagamenti della Pa ai privati Ministero dell'economia e delle Finanze - Dipartimento della Ragioneria generale dello Stato - Circolare 23 settembre 2011

La procedura di compensazione dei crediti certificati verso lo Stato

CIRCOLARE A.F. N.104 del 10 Luglio 2012 Ai gentili clienti Loro sedi La procedura di compensazione dei crediti certificati verso lo Stato Gentile cliente, con la presente desideriamo informarla che, con

CIRCOLARE A.F. N.104 del 10 Luglio 2012 Ai gentili clienti Loro sedi La procedura di compensazione dei crediti certificati verso lo Stato Gentile cliente, con la presente desideriamo informarla che, con

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA: COSA È CAMBIATO DAL 1 LUGLIO PER I SUBAPPALTI EDILI Marco ZANDONÀ ANCE Fiscalità Edilizia (fiscalitaedilizia@ance.it) Torino, 27 settembre 2018 Sintesi

FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA: COSA È CAMBIATO DAL 1 LUGLIO PER I SUBAPPALTI EDILI Marco ZANDONÀ ANCE Fiscalità Edilizia (fiscalitaedilizia@ance.it) Torino, 27 settembre 2018 Sintesi

Ministero dell Istruzione, dell Università e della Ricerca. Pubblicazione ai sensi dell art. 35 del D.lgs. 33/2013 Aggiornato al Data, 17/02/2014

Ministero dell Istruzione, dell Università e della Ricerca Pubblicazione ai sensi dell art. 35 del D.lgs. 33/2013 Aggiornato al Data, 17/02/2014 ELENCO DEI PROCEDIMENTI AMMINISTRATIVI DELLA DIREZIONE GENERALE

Ministero dell Istruzione, dell Università e della Ricerca Pubblicazione ai sensi dell art. 35 del D.lgs. 33/2013 Aggiornato al Data, 17/02/2014 ELENCO DEI PROCEDIMENTI AMMINISTRATIVI DELLA DIREZIONE GENERALE

Informativa n. 46. del 22 Novembre Crediti commerciali vantati nei confronti di Amministrazioni pubbliche - Certificazione INDICE

Informativa n. 46 del 22 Novembre 2012 Crediti commerciali vantati nei confronti di Amministrazioni pubbliche - Certificazione INDICE 1 Premessa...3 2 Utilizzo della certificazione...3 2.1 Utilizzo del

Informativa n. 46 del 22 Novembre 2012 Crediti commerciali vantati nei confronti di Amministrazioni pubbliche - Certificazione INDICE 1 Premessa...3 2 Utilizzo della certificazione...3 2.1 Utilizzo del

COMUNE DI CARBONARA DI NOLA PROVINCIA DI NAPOLI CITTA METROPOLITANA DI NAPOLI Tel. ( fax ) Direttiva n.

Direttiva n.") COMUNE DI CARBONARA DI NOLA PROVINCIA DI NAPOLI CITTA METROPOLITANA DI NAPOLI Tel. (081 8253402 - fax 825 3114) Prot. 1654 Direttiva n. 1/2018 Oggetto: Controllo sulla regolarità fiscale per pagamenti

COMUNE DI CARBONARA DI NOLA PROVINCIA DI NAPOLI CITTA METROPOLITANA DI NAPOLI Tel. (081 8253402 - fax 825 3114) Prot. 1654 Direttiva n. 1/2018 Oggetto: Controllo sulla regolarità fiscale per pagamenti

I pagamenti dei debiti commerciali delle amministrazioni pubbliche

I pagamenti dei debiti commerciali delle amministrazioni pubbliche Nuovi strumenti per la gestione ed il monitoraggio dei debiti commerciali delle I tempi di pagamento della P.A. Quali interventi? Il problema

I pagamenti dei debiti commerciali delle amministrazioni pubbliche Nuovi strumenti per la gestione ed il monitoraggio dei debiti commerciali delle I tempi di pagamento della P.A. Quali interventi? Il problema

Richiesta di nuova dilazione dei ruoli per i contribuenti decaduti dalla rateizzazione

Circolare 19 del 14 luglio 2015 Richiesta di nuova dilazione dei ruoli per i contribuenti decaduti dalla rateizzazione INDICE 1 Premessa... 2 2 Decadenza dalla dilazione... 3 3 Presentazione della domanda...

Circolare 19 del 14 luglio 2015 Richiesta di nuova dilazione dei ruoli per i contribuenti decaduti dalla rateizzazione INDICE 1 Premessa... 2 2 Decadenza dalla dilazione... 3 3 Presentazione della domanda...

Circolare n. 12 del 24 ottobre 2014 Compensazione crediti commerciali nei confronti di Pubbliche Amministrazioni con cartelle e atti esecutivi

Circolare n. 12 del 24 ottobre 2014 Compensazione crediti commerciali nei confronti di Pubbliche Amministrazioni con cartelle e atti esecutivi Indice 1. Premessa 2. Crediti commerciali utilizzati in compensazione

Circolare n. 12 del 24 ottobre 2014 Compensazione crediti commerciali nei confronti di Pubbliche Amministrazioni con cartelle e atti esecutivi Indice 1. Premessa 2. Crediti commerciali utilizzati in compensazione

S T U D I O D I S P I R I T O. MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 2 del 09/02/2015

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 2 del 09/02/2015

COMUNE DI SANT ANGELO DI BROLO CITTA METROPOLITANA DI MESSINA REGOLAMENTO PER LA RATEIZZAZIONE SPONTANEA DELLE ENTRATE COMUNALI E LE COMPENSAZIONI

COMUNE DI SANT ANGELO DI BROLO CITTA METROPOLITANA DI MESSINA REGOLAMENTO PER LA RATEIZZAZIONE SPONTANEA DELLE ENTRATE COMUNALI E LE COMPENSAZIONI Testo definitivo approvato con deliberazione consiliare

COMUNE DI SANT ANGELO DI BROLO CITTA METROPOLITANA DI MESSINA REGOLAMENTO PER LA RATEIZZAZIONE SPONTANEA DELLE ENTRATE COMUNALI E LE COMPENSAZIONI Testo definitivo approvato con deliberazione consiliare

VERSAMENTO IVA ANNUALE: SALDO ENTRO IL 16 MARZO. L IVA dovuta in base alla dichiarazione annuale per il periodo d imposta 2017 deve essere versata

Napoli, 29 Marzo 2018 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2018 VERSAMENTO IVA ANNUALE: SALDO ENTRO IL 16 MARZO L IVA dovuta in base alla dichiarazione annuale per il periodo d imposta

Napoli, 29 Marzo 2018 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2018 VERSAMENTO IVA ANNUALE: SALDO ENTRO IL 16 MARZO L IVA dovuta in base alla dichiarazione annuale per il periodo d imposta

PARTE PRIMA. Leggi e regolamenti regionali IL CONSIGLIO REGIONALE HA APPROVATO IL PRESIDENTE DELLA GIUNTA REGIONALE PROMULGA LA SEGUENTE LEGGE:

27784 Bollettino Ufficiale della Regione Puglia - n. 70 del 20-6-2016 PARTE PRIMA Leggi e regolamenti regionali LEGGE REGIONALE 17 giugno 2016, n. 12 Riconoscimento di debiti fuori bilancio ai sensi dell

27784 Bollettino Ufficiale della Regione Puglia - n. 70 del 20-6-2016 PARTE PRIMA Leggi e regolamenti regionali LEGGE REGIONALE 17 giugno 2016, n. 12 Riconoscimento di debiti fuori bilancio ai sensi dell

TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE

TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE I N D I C E Art. 1 - Oggetto del Regolamento Art. 2 - Finalità del regolamento Art.

TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE I N D I C E Art. 1 - Oggetto del Regolamento Art. 2 - Finalità del regolamento Art.

Omissione contributiva: per la prescrizione decennale è sufficiente una denuncia generica all INPS

Omissione contributiva: per la prescrizione decennale è sufficiente una denuncia generica all INPS Con riguardo alla disciplina introdotta dalla legge n. 335 del 1995, che riduce a cinque anni, a decorrere

Omissione contributiva: per la prescrizione decennale è sufficiente una denuncia generica all INPS Con riguardo alla disciplina introdotta dalla legge n. 335 del 1995, che riduce a cinque anni, a decorrere

RUOLI SCADUTI PROROGA della DEFINIZIONE AGEVOLATA

Circolare informativa per la clientela n. 16/2014 dell'8 maggio 2014 RUOLI SCADUTI PROROGA della DEFINIZIONE AGEVOLATA NOVITÀ della L. 68/2014 SOMMARIO 1. AMBITO OGGETTIVO... 2 2. VERSAMENTO e RISCOSSIONE...

Circolare informativa per la clientela n. 16/2014 dell'8 maggio 2014 RUOLI SCADUTI PROROGA della DEFINIZIONE AGEVOLATA NOVITÀ della L. 68/2014 SOMMARIO 1. AMBITO OGGETTIVO... 2 2. VERSAMENTO e RISCOSSIONE...

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

Art. 30 del Decreto Legge 31 maggio 2010, n. 78 convertito con modificazioni dalla Legge 30 luglio 2010, n. 122.

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Cons. Stato, A.p., 10 aprile 2012, n. 2 Pres. Coraggio- Rel. De Nictolis; Aviogas c/ Comune di Messina

Cons. Stato, A.p., 10 aprile 2012, n. 2 Pres. Coraggio- Rel. De Nictolis; Aviogas c/ Comune di Messina Giudizio di ottemperanza Ammissibilità- Provvedimenti del giudice ordinario equiparati alla sentenza

Cons. Stato, A.p., 10 aprile 2012, n. 2 Pres. Coraggio- Rel. De Nictolis; Aviogas c/ Comune di Messina Giudizio di ottemperanza Ammissibilità- Provvedimenti del giudice ordinario equiparati alla sentenza

Consiglio Regionale della Puglia

LEGGE REGIONALE 17 GIUGNO 2016, N. 12 Riconoscimento di debiti fuori bilancio ai sensi dell articolo 73, comma 1, lettere a) ed e), del decreto legislativo 23 giugno 2011, n. 118, come modificato dal decreto

LEGGE REGIONALE 17 GIUGNO 2016, N. 12 Riconoscimento di debiti fuori bilancio ai sensi dell articolo 73, comma 1, lettere a) ed e), del decreto legislativo 23 giugno 2011, n. 118, come modificato dal decreto

Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente

Allegato alla Circolare n.17/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente Oggetto: articolo 48-bis del DPR 29 settembre 1973,

Allegato alla Circolare n.17/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente Oggetto: articolo 48-bis del DPR 29 settembre 1973,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 22 18.01.2017 Definizione agevolata delle cartelle esattoriali: ultime novità Forniti alcuni chiarimenti nel corso di un incontro con il CNDCEC

Fiscal News La circolare di aggiornamento professionale N. 22 18.01.2017 Definizione agevolata delle cartelle esattoriali: ultime novità Forniti alcuni chiarimenti nel corso di un incontro con il CNDCEC

Fiscal News N. 80. Nuova chance per i contribuenti decaduti. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 80 10.03.2015 Nuova chance per i contribuenti decaduti Con il Milleproroghe nuove rate per i contribuenti decaduti da precedenti rateazioni Equitalia

Fiscal News La circolare di aggiornamento professionale N. 80 10.03.2015 Nuova chance per i contribuenti decaduti Con il Milleproroghe nuove rate per i contribuenti decaduti da precedenti rateazioni Equitalia

LE NUOVE FATTISPECIE PENALI

LE NUOVE FATTISPECIE PENALI OMESSO VERSAMENTO IVA 50.000 NEL PERIODO D IMPOSTA UTILIZZO INDEBITO CREDITI IN COMPENSAZIONE RECLUSIONE DA 6 MESI A 2 ANNI 150 LA CONSUMAZIONE DEL REATO MOMENTO DI CONSUMAZIONE

LE NUOVE FATTISPECIE PENALI OMESSO VERSAMENTO IVA 50.000 NEL PERIODO D IMPOSTA UTILIZZO INDEBITO CREDITI IN COMPENSAZIONE RECLUSIONE DA 6 MESI A 2 ANNI 150 LA CONSUMAZIONE DEL REATO MOMENTO DI CONSUMAZIONE

SPORTELLO UNICO PREVIDENZIALE. DURC Documento Unico di Regolarità Contributiva

SPORTELLO UNICO PREVIDENZIALE DURC Documento Unico di Regolarità Contributiva 1di 40 COSA E Certificato che attesta contestualmente la regolarità degli adempimenti previdenziali assicurativi assistenziali

SPORTELLO UNICO PREVIDENZIALE DURC Documento Unico di Regolarità Contributiva 1di 40 COSA E Certificato che attesta contestualmente la regolarità degli adempimenti previdenziali assicurativi assistenziali

INPS: dopo l accertamento tributario arriva quello contributivo

CIRCOLARE A.F. N. 135 del 5 Ottobre 2016 Ai gentili clienti Loro sedi INPS: dopo l accertamento tributario arriva quello contributivo Premessa La circolare INPS n. 140 del 02.08.2016 ha fornito alcuni

CIRCOLARE A.F. N. 135 del 5 Ottobre 2016 Ai gentili clienti Loro sedi INPS: dopo l accertamento tributario arriva quello contributivo Premessa La circolare INPS n. 140 del 02.08.2016 ha fornito alcuni

Acquisto Acquisto e ristrutturazione beni immobili

EP021 Acquisto Acquisto e ristrutturazione beni immobili Documentazione 1 da produrre per l istruttoria di affidamento ai sensi della Circolare 1280 del 27 giugno 2013 Domanda di prestito (Mod. EP001/prestito

EP021 Acquisto Acquisto e ristrutturazione beni immobili Documentazione 1 da produrre per l istruttoria di affidamento ai sensi della Circolare 1280 del 27 giugno 2013 Domanda di prestito (Mod. EP001/prestito

agevolata dei carichi inclusi in ruoli affidati agli agenti della riscossione dal 2000 al 2016 (cd. rottamazione delle cartelle ).

.") Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

Misura «Beni Strumentali» Il ruolo delle banche e il rapporto con le imprese. Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana

Misura «Beni Strumentali» Il ruolo delle banche e il rapporto con le imprese Confindustria, 4 marzo 2014 Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana Provvista Banca Prestiti PMI Contributo

Misura «Beni Strumentali» Il ruolo delle banche e il rapporto con le imprese Confindustria, 4 marzo 2014 Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana Provvista Banca Prestiti PMI Contributo

QUESITI SU DEFINIZIONE AGEVOLATA DI CUI AGLI ARTICOLI 6 E 6-TER D.L , N. 193, CONV. CON MODIF. DALLA L , N.

QUESITI SU DEFINIZIONE AGEVOLATA DI CUI AGLI ARTICOLI 6 E 6-TER D.L. 22.10.2016, N. 193, CONV. CON MODIF. DALLA L. 1.12.2016, N. 225 La definizione agevolata di cui all articolo 6 del D.L. n. 193/2016

QUESITI SU DEFINIZIONE AGEVOLATA DI CUI AGLI ARTICOLI 6 E 6-TER D.L. 22.10.2016, N. 193, CONV. CON MODIF. DALLA L. 1.12.2016, N. 225 La definizione agevolata di cui all articolo 6 del D.L. n. 193/2016

Situazione debitoria dell Ente

Comune di Apice Provincia di Benevento Consiglio Comunale del 13 luglio 2009 Situazione debitoria dell Ente 1 2 CASSA DEPOSITI E PRESTITI BANCA NAZIONALE DEL LAVORO 1) euro 4.985.730,87 2)Debito che si

Comune di Apice Provincia di Benevento Consiglio Comunale del 13 luglio 2009 Situazione debitoria dell Ente 1 2 CASSA DEPOSITI E PRESTITI BANCA NAZIONALE DEL LAVORO 1) euro 4.985.730,87 2)Debito che si

Adempimenti fiscali a carico del curatore nel corso della procedura fallimentare

Adempimenti fiscali a carico del curatore nel corso della procedura fallimentare di Antonella Benedetto e Sabatino Ungaro 1. Adempimenti rilevanti ai fini IVA Dopo gli adempimenti fiscali effettuati in

Adempimenti fiscali a carico del curatore nel corso della procedura fallimentare di Antonella Benedetto e Sabatino Ungaro 1. Adempimenti rilevanti ai fini IVA Dopo gli adempimenti fiscali effettuati in

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 6/2015. Novità in materia di rimborsi IVA INDICE

Como, 17.2.2015 INFORMATIVA N. 6/2015 Novità in materia di rimborsi IVA INDICE 1 Premessa... pag. 2 2 Ambito applicativo... pag. 2 3 Rimborsi di importo fino a 15.000,00 euro... pag. 2 4 Rimborsi di importo

Como, 17.2.2015 INFORMATIVA N. 6/2015 Novità in materia di rimborsi IVA INDICE 1 Premessa... pag. 2 2 Ambito applicativo... pag. 2 3 Rimborsi di importo fino a 15.000,00 euro... pag. 2 4 Rimborsi di importo

Delibera della Giunta Regionale n. 665 del 02/12/2015

Delibera della Giunta Regionale n. 665 del 02/12/2015 Dipartimento 55 - Dipartimento delle Risorse Finanziarie,Umane e Strumentali Direzione Generale 13 - Direzione Generale per le risorse finanziarie

Delibera della Giunta Regionale n. 665 del 02/12/2015 Dipartimento 55 - Dipartimento delle Risorse Finanziarie,Umane e Strumentali Direzione Generale 13 - Direzione Generale per le risorse finanziarie

Studio Vangi Francesco

Studio Vangi Francesco Informativa n. 34 del 1 ottobre 2010 La manovra correttiva (DL 31.5.2010 n. 78 convertito nella L. 30.7.2010 n. 122) - Novità in materia di compensazione in presenza di imposte iscritte

Studio Vangi Francesco Informativa n. 34 del 1 ottobre 2010 La manovra correttiva (DL 31.5.2010 n. 78 convertito nella L. 30.7.2010 n. 122) - Novità in materia di compensazione in presenza di imposte iscritte

CONSORZIO DI BONIFICA VALLE DEL LIRI Cassino (FR) BILANCIO DI PREVISIONE Esercizio Finanziario 2019

BILANCIO DI PREVISIONE Esercizio Finanziario 2019") CONSORZIO DI BONIFICA VALLE DEL LIRI Cassino (FR) BILANCIO DI PREVISIONE Esercizio Finanziario 2019 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 BILANCIO DI PREVISIONE ENTRATA - ESERCIZIO 2019

CONSORZIO DI BONIFICA VALLE DEL LIRI Cassino (FR) BILANCIO DI PREVISIONE Esercizio Finanziario 2019 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 BILANCIO DI PREVISIONE ENTRATA - ESERCIZIO 2019

OGGETTO: SPLIT PAYMENT NUOVO MECCANISMO IVA NELLE OPERAZIONI CON GLI ENTI PUBBLICI

OGGETTO: SPLIT PAYMENT NUOVO MECCANISMO IVA NELLE OPERAZIONI CON GLI ENTI PUBBLICI Riferimenti: Art. 1 comma 629 Legge 23.12.2014 n. 190 (Legge di stabilità 2015) Art. 17-ter D.P.R. 633/72 C.M. 1/E del

OGGETTO: SPLIT PAYMENT NUOVO MECCANISMO IVA NELLE OPERAZIONI CON GLI ENTI PUBBLICI Riferimenti: Art. 1 comma 629 Legge 23.12.2014 n. 190 (Legge di stabilità 2015) Art. 17-ter D.P.R. 633/72 C.M. 1/E del

CIRCOLARE n. 21 del 27/10/2014 COMPENSAZIONE CREDITI COMMERCIALI NEI CONFRONTI DI PUBBLICHE AMMINISTRAZIONI CON CARTELLE E ATTI ESECUTIVI

CIRCOLARE n. 21 del 27/10/2014 COMPENSAZIONE CREDITI COMMERCIALI NEI CONFRONTI DI PUBBLICHE AMMINISTRAZIONI CON CARTELLE E ATTI ESECUTIVI INDICE 1. PREMESSA 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE

CIRCOLARE n. 21 del 27/10/2014 COMPENSAZIONE CREDITI COMMERCIALI NEI CONFRONTI DI PUBBLICHE AMMINISTRAZIONI CON CARTELLE E ATTI ESECUTIVI INDICE 1. PREMESSA 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE

Circolare n. 32 INDICE. del 21 ottobre 2014

Circolare n. 32 del 21 ottobre 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Compensazione con cartelle di pagamento o atti esecutivi - Riepilogo della disciplina

Circolare n. 32 del 21 ottobre 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Compensazione con cartelle di pagamento o atti esecutivi - Riepilogo della disciplina

DIPARTIMENTO ORGANIZZAZIONE E RISORSE UMANE (ORU) SETTORE 4 - ECONOMATO, LOGISTICA E SERVIZI TECNICI - PROVVEDITORATO, AUTOPARCO E BURC

SETTORE 4 - ECONOMATO, LOGISTICA E SERVIZI TECNICI - PROVVEDITORATO, AUTOPARCO E BURC") REGIONE CALABRIA GIUNTA REGIONALE DIPARTIMENTO ORGANIZZAZIONE E RISORSE UMANE (ORU) SETTORE 4 - ECONOMATO, LOGISTICA E SERVIZI TECNICI - PROVVEDITORATO, AUTOPARCO E BURC Assunto il 29/10/2018 Numero Registro

REGIONE CALABRIA GIUNTA REGIONALE DIPARTIMENTO ORGANIZZAZIONE E RISORSE UMANE (ORU) SETTORE 4 - ECONOMATO, LOGISTICA E SERVIZI TECNICI - PROVVEDITORATO, AUTOPARCO E BURC Assunto il 29/10/2018 Numero Registro

CITTA' DI POMIGLIANO D'ARCO ( Provincia di Napoli ) Affari sociali

Affari sociali") CITTA' DI POMIGLIANO D'ARCO ( Provincia di Napoli ) Affari sociali Determinazione del Dirigente N. DET7-80-2016 del 16/03/2016 Registro generale N. 487 del 23/03/2016 OGGETTO: Liquidazione a favore di

CITTA' DI POMIGLIANO D'ARCO ( Provincia di Napoli ) Affari sociali Determinazione del Dirigente N. DET7-80-2016 del 16/03/2016 Registro generale N. 487 del 23/03/2016 OGGETTO: Liquidazione a favore di

Circolari per la clientela

Circolari per la clientela Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti

Circolari per la clientela Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti

CERTIFICAZIONE DEL CREDITO - FAQ

MINISTERO DELL ECONOMIA E DELLE FINANZE CERTIFICAZIONE DEL CREDITO - FAQ AGGIORNAMENTO AL 26 LUGLIO 2012 ARGOMENTO DOMANDA RISPOSTA 1.SOGGETTI COINVOLTI A quali amministrazioni ed enti può essere inviata

MINISTERO DELL ECONOMIA E DELLE FINANZE CERTIFICAZIONE DEL CREDITO - FAQ AGGIORNAMENTO AL 26 LUGLIO 2012 ARGOMENTO DOMANDA RISPOSTA 1.SOGGETTI COINVOLTI A quali amministrazioni ed enti può essere inviata

LE GARANZIE DEL CREDITO D IMPOSTA

LE GARANZIE DEL CREDITO D IMPOSTA Il credito d imposta risulta rafforzato da una serie di garanzie che il legislatore prevede per affermare, in deroga alla regola generale dell art. 2741 c.c. (par condicio

LE GARANZIE DEL CREDITO D IMPOSTA Il credito d imposta risulta rafforzato da una serie di garanzie che il legislatore prevede per affermare, in deroga alla regola generale dell art. 2741 c.c. (par condicio

Aggiornamento paghe e gestione del personale: TFR in busta paga ed esonero Fondo di Solidarietà Residuale coop. Sociali tipo B

Newsletter di aggiornamento n. 9 anno 2015 Data di redazione: 27 marzo 2015 Aggiornamento paghe e gestione del personale: TFR in busta paga ed esonero Fondo di Solidarietà Residuale coop. Sociali tipo

Newsletter di aggiornamento n. 9 anno 2015 Data di redazione: 27 marzo 2015 Aggiornamento paghe e gestione del personale: TFR in busta paga ed esonero Fondo di Solidarietà Residuale coop. Sociali tipo

Circolare n. 5 del 13 febbraio 2014 INDICE

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Circolare Informativa n 52/2013 CERTIFICAZIONE DEI CREDITI E RILASCIO DEL DURC

Circolare Informativa n 52/2013 CERTIFICAZIONE DEI CREDITI E RILASCIO DEL DURC Pagina 1 di 6 INDICE Premessa pag.3 1) Oggetto e ambito di applicazione pag. 3 2) Modalità di rilascio del DURC pag.3 3) DURC

Circolare Informativa n 52/2013 CERTIFICAZIONE DEI CREDITI E RILASCIO DEL DURC Pagina 1 di 6 INDICE Premessa pag.3 1) Oggetto e ambito di applicazione pag. 3 2) Modalità di rilascio del DURC pag.3 3) DURC

OPERE PUBBLICHE Le modifiche dei contratti durante il periodo di efficacia

Monografie Edil-lab OPERE PUBBLICHE Le modifiche dei contratti durante il periodo di efficacia OP Le modifiche dei contratti durante il periodo di efficacia Il progetto è stato promosso dall ATI Edil-lab:

Monografie Edil-lab OPERE PUBBLICHE Le modifiche dei contratti durante il periodo di efficacia OP Le modifiche dei contratti durante il periodo di efficacia Il progetto è stato promosso dall ATI Edil-lab:

RISOLUZIONE N.42/E. Oggetto: Istanza di interpello IVA Contributi erogati dal Ministero dell Università e della Ricerca Scientifica e Tecnologica.

RISOLUZIONE N.42/E Roma,16 marzo 2004 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello IVA Contributi erogati dal Ministero dell Università e della Ricerca Scientifica e Tecnologica.

RISOLUZIONE N.42/E Roma,16 marzo 2004 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello IVA Contributi erogati dal Ministero dell Università e della Ricerca Scientifica e Tecnologica.

nonché le spese per eventuali procedure esecutive e di notifica dei carichi dovuti.

capitale e interessi 1 dovuti all Ente creditore; l aggio di riscossione calcolato su tali somme; nonché le spese per eventuali procedure esecutive e di notifica dei carichi dovuti. In pratica il debitore

capitale e interessi 1 dovuti all Ente creditore; l aggio di riscossione calcolato su tali somme; nonché le spese per eventuali procedure esecutive e di notifica dei carichi dovuti. In pratica il debitore

Equitalia: avviata la compensazione

Equitalia: avviata la compensazione di Francesco Buetto Pubblicato il 20 giugno 2009 Con Direttiva di Gruppo DSR/RC/2009/006 15 giugno 2009, prot. n. 6337, Equitalia ha diramato le indicazioni in ordine

Equitalia: avviata la compensazione di Francesco Buetto Pubblicato il 20 giugno 2009 Con Direttiva di Gruppo DSR/RC/2009/006 15 giugno 2009, prot. n. 6337, Equitalia ha diramato le indicazioni in ordine

Certificazione crediti PA: pronta la piattaforma telematica

CIRCOLARE A.F. N. 149 del 25 Ottobre 2012 Ai gentili clienti Loro sedi Certificazione crediti PA: pronta la piattaforma telematica Premessa Con il comunicato 18.10.2012 il Ministero dell Economia e delle

CIRCOLARE A.F. N. 149 del 25 Ottobre 2012 Ai gentili clienti Loro sedi Certificazione crediti PA: pronta la piattaforma telematica Premessa Con il comunicato 18.10.2012 il Ministero dell Economia e delle

La presente circolare sarà da ciascuna amministrazione centrale portata a conoscenza delle proprie articolazioni periferiche.

CIRCOLARE N. 17 MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE DEL BILANCIO - UFFICI XVIII-XX ISPETTORATO GENERALE DI FINANZA UFFICI XII-XIII

CIRCOLARE N. 17 MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE DEL BILANCIO - UFFICI XVIII-XX ISPETTORATO GENERALE DI FINANZA UFFICI XII-XIII

OGGETTO: P.A.: la Compensazione delle cartelle esattoriali

Informativa per la clientela di studio N. 5 del 27.07.2016 Ai gentili Clienti Loro sedi OGGETTO: P.A.: la Compensazione delle cartelle esattoriali Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 5 del 27.07.2016 Ai gentili Clienti Loro sedi OGGETTO: P.A.: la Compensazione delle cartelle esattoriali Gentile Cliente, con la stesura del presente documento

Circolare N. 135 del 05 Ottobre 2016

Circolare N. 135 del 05 Ottobre 2016 INPS: dopo l accertamento tributario arriva quello contributivo Gentile cliente, con la presente desideriamo informarla che l INPS, con la circolare n. 140 del 02.08.2016,

Circolare N. 135 del 05 Ottobre 2016 INPS: dopo l accertamento tributario arriva quello contributivo Gentile cliente, con la presente desideriamo informarla che l INPS, con la circolare n. 140 del 02.08.2016,

Bilancio di previsione per l'esercizio finanziario 2018

Nome di competenza per di 0 001 00101 0010101 001010101 di amministrazione 722.775,38 722.775,38 Totale Articolo "" 722.775,38 0,00 722.775,38 618.693,87 Totale Capitolo "" 722.775,38 0,00 722.775,38 618.693,87

Nome di competenza per di 0 001 00101 0010101 001010101 di amministrazione 722.775,38 722.775,38 Totale Articolo "" 722.775,38 0,00 722.775,38 618.693,87 Totale Capitolo "" 722.775,38 0,00 722.775,38 618.693,87

OGGETTO: Aziende agricole che operano esclusivamente con il sistema della

Presidio Unificato Previdenza Agricola delle Entrate Contributive Organizzazione Sistemi Informativi e Telecomunicazioni Presidio Contenzioso e Recupero Crediti Roma, 19 Ottobre 2006 Circolare n. 116 Allegati

Presidio Unificato Previdenza Agricola delle Entrate Contributive Organizzazione Sistemi Informativi e Telecomunicazioni Presidio Contenzioso e Recupero Crediti Roma, 19 Ottobre 2006 Circolare n. 116 Allegati

Studio DUCCI Dott. Iuri Pesaro Via Agostini n. 3 Tel fax Mail :

Studio DUCCI Dott. Iuri 61121 Pesaro Via Agostini n. 3 Tel. 0721-21210 - fax 0721-393861 Mail : studio.ducci@virgilio.it LOCAZIONE DI IMMOBILI Con riferimento agli immobili abitativi, viene introdotta

Studio DUCCI Dott. Iuri 61121 Pesaro Via Agostini n. 3 Tel. 0721-21210 - fax 0721-393861 Mail : studio.ducci@virgilio.it LOCAZIONE DI IMMOBILI Con riferimento agli immobili abitativi, viene introdotta

Allegato n. 5 alla deliberazione del Consiglio camerale n. 5 di data 20 aprile 2018

011 012 012 016 032 032 033 033 090 091 Competitività e sviluppo delle imprese CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI TRENTO PROSPETTO USCITE DI CASSA PER PROGRAMMI E MISSIONI 2017

011 012 012 016 032 032 033 033 090 091 Competitività e sviluppo delle imprese CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI TRENTO PROSPETTO USCITE DI CASSA PER PROGRAMMI E MISSIONI 2017

Circolare n. 5. Del 19 febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

Ulteriori chiarimenti in merito ai pagamenti delle pubbliche amministrazioni

Ulteriori chiarimenti in merito ai pagamenti delle pubbliche amministrazioni a cura di Federico Gavioli Il Ministero dell Economia e delle Finanze Dipartimento della Ragioneria Generale dello Stato - con

Ulteriori chiarimenti in merito ai pagamenti delle pubbliche amministrazioni a cura di Federico Gavioli Il Ministero dell Economia e delle Finanze Dipartimento della Ragioneria Generale dello Stato - con

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

Opere e lavori pubblici

EP025 Opere e lavori pubblici Documentazione 1 da produrre per l istruttoria di affidamento ai sensi della Circolare 1280 del 27 giugno 2013 Domanda di prestito (Mod. EP001/prestito ordinario EP014/prestito

EP025 Opere e lavori pubblici Documentazione 1 da produrre per l istruttoria di affidamento ai sensi della Circolare 1280 del 27 giugno 2013 Domanda di prestito (Mod. EP001/prestito ordinario EP014/prestito

Informativa n. 35. del 18 luglio 2012

Informativa n. 35 del 18 luglio 2012 Crediti commerciali vantati nei confronti di Amministrazioni statali - Certificazione - Richiesta di pagamento con titoli di Stato INDICE 1 Premessa...3 2 Certificazione

Informativa n. 35 del 18 luglio 2012 Crediti commerciali vantati nei confronti di Amministrazioni statali - Certificazione - Richiesta di pagamento con titoli di Stato INDICE 1 Premessa...3 2 Certificazione

SCHEMA DI CONVENZIONE PER SOSTENERE L ACCESSO AL CREDITO DEI FORNITORI DELLA PROVINCIA DELLA SPEZIA FORMULA PRO SOLUTO. premesso

Allegato A SCHEMA DI CONVENZIONE PER SOSTENERE L ACCESSO AL CREDITO DEI FORNITORI DELLA PROVINCIA DELLA SPEZIA FORMULA PRO SOLUTO Con la presente scrittura tra LA PROVINCIA DELLA SPEZIA (qui di seguito

Allegato A SCHEMA DI CONVENZIONE PER SOSTENERE L ACCESSO AL CREDITO DEI FORNITORI DELLA PROVINCIA DELLA SPEZIA FORMULA PRO SOLUTO Con la presente scrittura tra LA PROVINCIA DELLA SPEZIA (qui di seguito

La locazione finanziaria per l acquisto dell abitazione principale a seguito degli incentivi introdotti dalla Legge di Stabilità 2016

La locazione finanziaria per l acquisto dell abitazione principale a seguito degli incentivi introdotti dalla Legge di Stabilità 2016 Dott. ANTONIO GRINER Commercialista ODCEC di Trani Trani, 20 maggio

La locazione finanziaria per l acquisto dell abitazione principale a seguito degli incentivi introdotti dalla Legge di Stabilità 2016 Dott. ANTONIO GRINER Commercialista ODCEC di Trani Trani, 20 maggio

FNOMCEO -FEDERAZIONE NAZ. ORDINI MEDICI CHIRURGHI PREVENTIVO FINANZIARIO GESTIONALE PARTE I - ENTRATA

Pagina 1 corso AVANZO DI AMMINISTRAZIONE 0,00 3.775.351,48 4.538.695,00 0,00 Fondo di Cassa 0,00 0,00 0,00 0,00 1 - CENTRO DI RESPONSABILITA' AMMINISTRATIVA 1.1 - TITOLO I ENTRATE CORRENTI 1.1.1 - ENTRATE

Pagina 1 corso AVANZO DI AMMINISTRAZIONE 0,00 3.775.351,48 4.538.695,00 0,00 Fondo di Cassa 0,00 0,00 0,00 0,00 1 - CENTRO DI RESPONSABILITA' AMMINISTRATIVA 1.1 - TITOLO I ENTRATE CORRENTI 1.1.1 - ENTRATE

Pagamenti pubbliche amministrazioni

Pagamenti pubbliche amministrazioni A decorrere dal 1 marzo 2018 si è ridotta da diecimila a cinquemila euro la soglia oltre la quale le amministrazioni pubbliche e le società a prevalente partecipazione

Pagamenti pubbliche amministrazioni A decorrere dal 1 marzo 2018 si è ridotta da diecimila a cinquemila euro la soglia oltre la quale le amministrazioni pubbliche e le società a prevalente partecipazione