Strumenti per il riacquisto della regolarità contributiva

|

|

|

- Fabiano Lentini

- 4 anni fa

- Visualizzazioni

Transcript

1 TORINO, 28/3/2019 Strumenti per il riacquisto della regolarità contributiva Elena MARTINA

2 Come opera il flusso delle REGOLARIZZAZIONI E/o delle VARIAZIONI

3 Strumenti per la gestione Uniemens digitare nella ricerca «trasmissione UNIEMENS per datori di lavoro e aziende private» Selezionare «DOMANDA»

4 Gli stepdel DM virtuale ricostruito

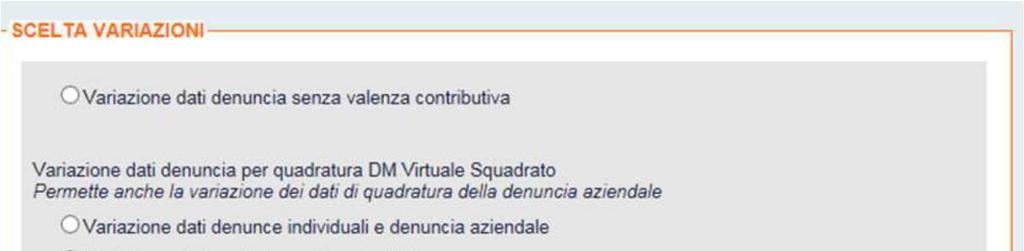

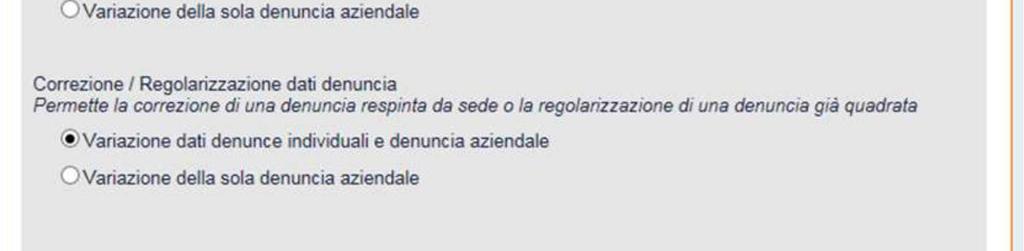

5 Dalla trasmissione delle denunce ai flussi regolarizzativi Concetto di regolarizzazione: Il DM10VIG o titolo regolarizzativo, nasce dal confronto della denuncia Uniemens di variazione o regolarizzazione con la denuncia Uniemens originaria. Attenzione: Le variazioni hanno effetti diversi a seconda dello stato in cui si trova la denuncia originaria.

6 Quando la variazione genera un titolo di regolarizzazione? Quando la denuncia originaria è ricostruita e quadrata ed è definita, ovvero ripartita senza nota di rettifica o con nota di rettifica definita Se la denuncia originaria non è quadrata, i dati trasmessi, non targati con i vari tipo regolarizzazione, sono utilizzati dalla procedura per la quadratura. Questo significa che: In presenza di «tipo regolarizzazione» esplicito, la regolarizzazione non sarà recepita dal sistema UniEMens fino a quando la denuncia non è definita.

7 Cosa accade al flusso regolarizzativo/ di variazione? Il flusso regolarizzativo viene ricostruito con le stesse regole della denuncia base e confrontato con la stessa denuncia calcolata e ripartita. Il confronto avviene per tipologia di codice (quindi codice per codice).

8 Quando è necessaria una VARIAZIONE / REGOLARIZZAZIONE 1. DENUNCE SQUADRATE (UNIEMENS anomalo / provvisorio / non generabile) 2. NOTE DI RETTIFICA 3. Altre tipologie di regolarizzazione (es. sistemazione errori, dimenticanze, sentenze, conciliazioni monocratiche, verbali altro ente, )

9 1.DENUNCE SQUADRATE Le Denunce Squadrate da 01/2015 sono proceduralmente equiparate a quelle non generabili determinando: Irregolarità per l azienda DURC NON REGOLARE Il conto individuale del lavoratore non si totalizza COME RISOLVERE IL PROBLEMA? Verificare il motivo della squadratura ricordando che La trasmissione dei flussi UniEmens può essere effettuata con invio di file oppure con variazione online (opzione di Variazione UniEMens). Si sconsiglia invece l eliminazione dell intero flusso e la ritrasmissione in quanto non risolve il problema ed anzi potrebbe crearne altri.

10 Quali sono le DENUNCE SQUADRATE I DM10 virtuali ricostruiti possono rientrare in tre casistiche distinte: quadrati provvisori e provvisori anomali. Quadrati quando le somme degli importi a debito e /o a credito (ex quadro BC e D ) quadrano con gli importi indicati nell elemento dichiarativo dati di quadratura (TotaleADebito e/o TotaleACredito). Provvisori quando le somme degli importi a debito e/o a credito ricostruiti (ex quadro BC e D ) sono inferiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e TotaleACredito presenti nei dati di quadratura della denuncia aziendale. Anomali quando le somme degli importi a debito (ex quadro B/C) e/o a credito (ex quadro D) risultano superiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e TotaleACredito.

11 DM VIRTUALE ricostruito «PROVVISORIO»

12 DM VIRTUALE ricostruito «ANOMALO»

13 DM virtuale NON GENERABILE Il dm viene ricostruito come non generabile quando è assente la denuncia aziendale Oppure è presente solo la denuncia aziendale e sono assenti le denunce individuali Anche in questo caso DURC NON REGOLARE per assenza di DM Sulla consolle tale condizione viene classificata come DM non generabile, riportando la matricola azienda, il periodo e l informazione del mancato invio della dichiarazione aziendale

14 Consolle Uniemens

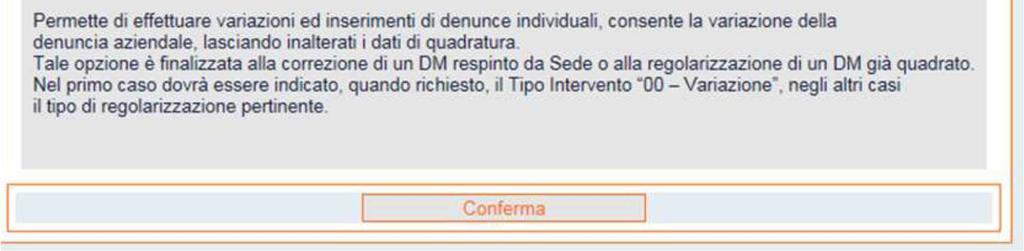

15 Come quadrare un DM virtuale squadrato Di solito mancano una o più denunce individuali oppure all interno della denuncia individuale non sono stati inseriti degli importi che invece sono stati indicati nel totale a debito e/o a credito della denuncia aziendale. SOLUZIONE: se manca una denuncia individuale è sufficiente provvedere all invio della stessa; se alcune denunce individuali sono duplicate, occorre cancellare quella errata; se i dati di una o più denunce individuali sono errati, e l errore non è relativo ai criteri di univocità, è sufficiente inviare nuovamente la denuncia individuale del lavoratore con i dati esatti che andrà a sovrapporsi; se sono errati i dati dichiarativi nella denuncia aziendale (totale a debito e/o a credito), è sufficiente inviare solo la denuncia aziendale con i dati dichiarativi corretti.

16 Come quadrare un DM virtuale squadrato (2) In caso di DM ANOMALO: il caso più frequente si verifica con l invio di più denunce individuali per lo stesso lavoratore, ma con criteri di univocità diversi; infatti la denuncia individuale non si sovrappone a quella inviata precedentemente ma si aggiunge. Occorre: confrontare il DM virtuale ricostruito da INPS con il DM scaturito dalla procedura paghe. Verificare su quale/i rigo/i si posiziona il maggiore importo che provoca la squadratura. Se il DM è anomalo per la presenza di uno o più denunce individuali doppie, è sufficiente eliminare le denunce che non devono essere presenti; se invece è corretto che per uno stesso lavoratore siano presenti denunce con criteri di univocità diversi (per es. cambio qualifica in corso di mese) è necessario modificare i dati di quadratura (Totali a debito e/o a credito) indicati nella denuncia aziendale.

17 Criteri di univocità I criteri di univocità sono le informazioni che permettono di attribuire una denuncia individuale e/o aziendale in maniera univoca a un singolo soggetto. Le denunce trasmesse successivamente, in presenza di criteri di univocità: Identici si sovrappongono a quelle precedenti sovrascrivendole; Differenti si aggiungono, lasciando immutate quelle precedenti. Invece di cancellare una denuncia e riproporla corretta, si possono duplicare le informazioni relative all imponibile contributivo e produrre squadrature o regolarizzazioni inattese, rilevate in sede di DURC. I criteri di univocità delle denunce <Azienda>: <CFAzienda>, <AnnoMeseDenuncia>; <PosContributiva>: <Matricola>; <DenunciaIndividuale>: <CFLavoratore>, <Qualifica1>, <Qualifica2>, <Qualifica3>, <TipoContribuzione>; <ListaCollaboratori>: <CFAzienda>; <Collaboratore>: <CFCollaboratore>, <TipoRapporto>, <Aliquota>; <PosSportSpet>: <CodiceGruppo>, <NumAttivita>; <DenIndivPosSportSpet>: <CodiceFiscaleLavoratore>;

18 2.NOTE DI RETTIFICA Se dopo l elaborazione del flusso Uniemens (che avviene solo dopo la quadratura del DM) vengono create delle note di rettifica, occorre esaminarne il contenuto per stabilire cosa fare. a) Note di rettifica in stand by in attesa di DURC b) Tutti gli altri casi verificare il motivo. A volte sono corrette: bisogna pagare la differenza, a volte basta inviare delle variazioni (ad esempio si è utilizzato un codice errato) affinché si azzerino.

19 Note di rettifica Se l azienda rileva un errore nel flusso inviato (es. è stato utilizzato il codice per il lavoratore ordinario e non per quello agevolato), deve correggere il flusso uniemens in modo da far affluire i dati corretti Se è stato utilizzato un codice agevolazione errato, occorrerà variarlo Se manca il codice autorizzazione che autorizza l agevolazione contributiva, bisogna richiederlo all INPS Se è errata l autorizzazione CIG, occorrerà modificarla NB: Affinché una variazione possa integrarsi in nota di rettifica occorre ricordare: La variazione non deve apportare differenze nei saldi La nota di rettifica deve trovarsi in uno stato «attivo», cioè non deve essere già definita.

20 <InquadramentoLavVariaz> Nel caso in cui la modifica riguardi gli elementi della qualifica o tipo contribuzione, è possibile inviare un unica denuncia di variazione (analogamente alla variazione di denunce per valori non presenti nei criteri di univocità), mediante l esposizione degli elementi identificativi della denuncia da sostituire nell elemento <InquadramentoLavVariaz>. In maniera automatica, l invio di una denuncia così composta produrrà l eliminazione della denuncia originaria e la sua sostituzione con la denuncia corrente.

21 3.Flussi UNIEMENS di regolarizzazione Prima di procedere alla trasmissione di un flusso regolarizzativo, sarà necessario inviare, tramite cassetto bidirezionale, utilizzando l oggetto Uniemens Regolarizzazione (DM-VIG) Invio documentazione, la documentazione esplicativa della variazione (Msg 4973/2016). La trasmissione tramite cassetto comporterà l automatica generazione di un ticket (che consiste nel protocollo INPS attestante l avvenuto invio della comunicazione), che dovrà essere inserito nel flusso Uniemensper l abbinamento ECCEZIONE: l invio della documentazione di supporto non sarà necessario con riferimento ai flussi di variazione che non abbiano valenza contributiva o per quelli inerenti denunce Uniemensin stato errato o per la gestione di note di rettifica

22 Attività delle sedi INPS Verifica, per ogni tipologia di regolarizzazione trasmessa, del rispetto dei termini prescrizionale / interruzione dei termini e in generale la legittimità della stessa. In caso di documentazione trasmessa INCONGRUA/INSUFFICIENTE richiesta di integrazione della documentazione da parte della Sede. Decorsi inutilmente 30 giorni dal ricevimento, il flusso regolarizzativo (proposta vig) dovrà essere respinto, con conseguente ripristino della situazione iniziale. A seconda dei casi, seguirà l eventuale avvio del recupero della contribuzione dovuta mediante accertamento da sede.

23 Codici tipo regolarizzazione I Codici «tipo regolarizzazione» sono le codifiche che identificano la tipologia e la provenienza delle regolarizzazioni. A parità di chiave: matricola e periodo ma differenti tipo regolarizzazione e provenienza la procedura ricostruisce distinte proposte vig.

24 TIPODI REGOLARIZZAZIONEMEN CODICE ID Attributi UNIEMENS da valorizzare DOCUMENTAZIONE da inviare tramite cassetto Regolarizzazione spontanea RS IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione A seconda dei casi dovrà essere trasmessa copia del LUL, del contratto individuale ecc Regolarizzazione a seguito sentenza differenze retributive SS IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione DataAtto= data della sentenza IdentAtto= numero della sentenza Copia della sentenza comprensiva della data di deposito Regolarizzazione a seguito sentenza lavoro nero SN IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione DataAtto= data della sentenza Copia della sentenza comprensiva della data di deposito IdentAtto= numero della sentenza

25 TIPODI REGOLARIZZAZIONEME N CODICE ID Attributi UNIEMENS da valorizzare DOCUMENTAZIONE da inviare tramite cassetto Regolarizzazione per Conciliazione monocratica CM IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione copia della conciliazione monocratica DataAtto= data della conciliazione IdentAtto= numero della sentenza Regolarizzazione per recupero della contribuzione virtuale edilizia PEGASO PE IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione (facoltativo, poiché la quantificazione dell importo a debito è stata effettuata dall INPS) Copia della diffida ( facoltativo) Data Atto= data della diffida inoltrata dall INPS IdentAtto= numero protocollo o identificativo pec della diffida

26 TIPODI REGOLARIZZAZIONEMEN CODICE ID Attributi UNIEMENS da valorizzare DOCUMENTAZIONE da inviare tramite cassetto IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione Regolarizzazione a seguito verbale di altri Enti Differenze retributive VE Ente Redattore CodEnteRedattoresecondo le codifiche esposte e pubblicate nell allegato tecnico Eventuali successive variazioni o integrazioni verranno inserite direttamente nell allegato tecnico DTL INAIL GDF ASL AG ENTRATE PS CARABINIERI Copia del verbale comprensivo della data di notifica DataAtto= data del verbale IdentAtto= numero del verbale

27 TIPODI REGOLARIZZAZIONEMEN CODICE ID Attributi UNIEMENS da valorizzare DOCUMENTAZIONE da inviare tramite cassetto IdentInvioAttoINPS Protocollo rilasciato dal sistema a seguito dell invio della documentazione Regolarizzazione a seguito verbale di altri Enti Lavoro Nero VN Ente Redattore CodEnteRedattoresecondo le codifiche esposte e pubblicate nell allegato tecnico Eventuali successive variazioni o integrazioni, verranno inserite direttamente nell allegato tecnico Copia del verbale comprensivo della data di notifica DTL INAIL GDF ASL AG ENTRATE PS CARABINIERI DataAtto= data del verbale IdentAtto = numero del verbale

28 Variazioni

29 Punti critici delle DILAZIONI

30 Condizioni per ottenere la rateazione Circolare 108/2013 Il contribuente deve presentare un unica domanda, che comprenda tutti i debiti contributivi in fase amministrativa, maturati nei confronti di tutte le Gestioni amministrate dall'inps, che risultano denunciati dal contribuente e accertati alla data di presentazione dell istanza medesima e il cui periodo di paga sia scaduto alla data di presentazione dell Istanza GESTIONI INPS, EX ENPALS, EX INPDAP, EX SCAU. Quali crediti: tutti quelli in fase amministrativa e in gestione presso gli uffici legali INPS per i quali non risulti ancora formato l AVA. Non devono più essere versate prima di avviare la dilazione le «quote a carico» (NB: andranno versate con i termini previsti dalla diffida, anticipando eventualmente un numero di rate tali da coprire tutti gli importi a titolo di «quote a carico») VIGE IL PRINCIPIO DELL UNICITA DELLA DOMANDA

31 Impegni sottoscritti con la rateazione Con la presentazione dell istanza di rateazione, pertanto, il contribuente si impegna ed accetta le condizioni ivi previste unitamente all importo del debito oggetto di regolarizzazione. impegno a rinunciare a tutte le eccezioni che possano influire sull esistenza e sull azionabilità del credito stesso nonché agli eventuali giudizi di opposizione proposti in sede civile. L'accettazione del piano di ammortamento avverrà, invece, solo per effetto del comportamento concludente posto in essere dal contribuente attraverso il pagamento, entro il termine comunicato nel piano stesso, della prima rata. La rateazione parte esclusivamente in presenza del pagamento della prima delle rate complessivamente accordate entro la data indicata nel piano di ammortamento. Il DURC può essere rilasciato regolare solo dopo il primo pagamento

32 Durata della rateazione Le rateazioni dei debiti contributivi in fase amministrativa possono essere concesse fino ad un massimo di 24 mesi. CASI RARISSIMI: È possibile chiedere al Ministero del Lavoro e delle Politiche Sociali il prolungamento della rateazione fino a 36 rate. In casi particolari MLPS, di concerto con il Ministro dell Economia e Finanze, può concedere con decreto il pagamento dilazionato fino a 60 mensilità.

33 Condizioni per mantenere la Dilazione in corso Per tutta la durata della rateazione concessa: - Regolarità di versamento delle rate - Regolarità contributiva ordinaria Quindi il contribuente non potrà inserire nell istanza di rateazione un esposizione debitoria che si sia determinata nel corso di una precedente dilazione. ECCEZIONE: RATEAZIONE BREVE

34 Rateazione breve Il contribuente nel corso della rateazione «principale» potrà accedere ad un apposito piano di rateazione breve di durata non superiore a sei mesi che possa consentire, a fronte di una situazione di temporanea mancanza di liquidità, l effettuazione del versamento della contribuzione mensile o periodica, purché regolarmente denunciata o imposta. NB: tale strumento può essere utilizzato per una sola volta nel corso della rateazione principale e con pagamento da effettuare in un numero massimo di sei rate mensili. Il periodo dilazionabile in modalità breve potrà essere: - tre mesi per i datori di lavoro ed i committenti; - un trimestre/rata per i lavoratori autonomi

35 Regolarità versamento contributi correnti Lo strumento della rateazione breve potrà interessare la regolarizzazione di un periodo non superiore a tre mesi/un trimestre per ciascuna Gestione, anche per Gestioni diverse rispetto a quelle per le quali è stata attivata la rateazione principale, e per una sola volta nel corso della rateazione principale stessa. La domanda di rateazione breve dovrà essere presentata dal contribuente con tempestività e comunque, nel caso di adempimento mensile, non oltre 3 mesi dalla prima omissione. Esempio: 02/2019 non pagato- 03/2019 non pagato- 04/2019 pagato, la domanda di rateazione breve potrà essere presentata non oltre il 15 giugno Nel caso di adempimento periodico, la domanda di rateazione breve dovrà pervenire non oltre i 30 giorni successivi alla scadenza legale dell adempimento riferito al trimestre in cui si è determinata l omissione. DURC REGOLARE: solo con attivazione rateazione breve e pagamento prima rata

36 Mancato pagamento rate (rateazione breve) Il mancato o parziale versamento mensile di una delle rate determinate con il piano di rateazione breve, comporterà, da una parte, la revoca della rateazione sia breve sia principale. Il credito residuo oggetto della rateazione principale e l importo ancora dovuto per le mensilità regolarizzate con il piano di rateazione breve saranno inviati all ADR con AVA. In caso di mancato pagamento delle rate o mancanza della regolarità contributiva ordinaria, le dilazioni quindi vengono revocate. DURC non più regolare

37 Mancato pagamento rate casi specifici Msg 2312/2016 OMESSO VERSAMENTO DI DUE RATE CONSECUTIVE Il mancato pagamento di due rate mensili consecutive comporta la revoca della rateazione concessa con effetto dalla data di adozione del relativo provvedimento di revoca. per consecutività si deve intendere anche il mancato pagamento di due rate non aventi tra di esse scadenza in successione temporale nell ambito del piano di ammortamento accordato. Esempio: tre rate sì, una no, due sì, una no integra la fattispecie che impone l adozione del provvedimento di revoca

38 Situazione di omissione rilevata in sede di DURC Se la situazione di omissione sia rilevata in sede di invito a regolarizzare per DURC, e non sia più possibile ricorrere alla rateazione breve, la regolarità potrà essere attestata solo in presenza di pagamento in unica soluzione della contribuzione corrente, ferma la regolarità del versamento delle rate della rateazione a quel momento scadute. Nell invito a regolarizzare la Sede dovrà indicare nel campo note che: in assenza di regolarizzazione, l importo del debito comprenderà anche l importo residuo della rateazione del gg/mm/aaaa. ATTENZIONE: qualora la regolarizzazione non avvenga nei termini assegnati, la dilazione sarà revocata e l irregolarità attesterà oltre all importo del debito oggetto dell invito a regolarizzare anche il residuo debito delle partite comprese nella dilazione medesima. L esposizione debitoria residua dei crediti in rateazione potrà infatti essere addebitata solo a condizione dell intervenuta adozione del provvedimento di revoca, tenuto conto che lo stesso ha efficacia ex nunc, prima della definizione con l esito di irregolarità della richiesta di Durc on line.

39 Pagamento parziale delle rate di dilazione Il mancato o parzialepagamentodella prima rata o delle rate scadute, entro i termini indicati, comporta l annullamento del piano di ammortamento emesso. Non sarà possibile presentare nuova istanza di dilazione per queste partite: esse verranno iscritte a ruolo. Invece le ipotesi del pagamento parziale delle rate successive alla prima fanno sì che il contribuente venga avvisato. Le differenze verranno richieste al termine della dilazione (capitale + interessi) (apertura inadempienza di tipo 51).

40 Estinzione anticipata NON è possibile ottenere una dilazione se l esposizione debitoria si sia determinata nel corso di una precedente dilazione. MA: il contribuente può accedere ad una nuova rateazione una volta estinta anticipatamente, con il pagamento integrale delle rate accordate e ancora dovute, la precedente rateazione. L azienda quindi deve chiedere l «estinzione anticipata» della precedente rateazione (tramite cassetto). L INPS effettua il calcolo del residuo importo (pagamento delle rate accordate e ancora dovute) e fornisce una scadenza per l effettuazione dello stesso.

Oggetto: Implementazioni per la compilazione dei flussi delle denunce retributive e contributive individuali UNIEMENS Flussi di regolarizzazione

Messaggio n.4973 del 6 dicembre 2016 Oggetto: Implementazioni per la compilazione dei flussi delle denunce retributive e contributive individuali UNIEMENS Flussi di regolarizzazione Al fine di assicurare

Messaggio n.4973 del 6 dicembre 2016 Oggetto: Implementazioni per la compilazione dei flussi delle denunce retributive e contributive individuali UNIEMENS Flussi di regolarizzazione Al fine di assicurare

DIREZIONE CENTRALE ENTRATE DIREZIONE CENTRALE SISTEMI INFORMATIVI E TECNOLOGICI

Msg n.4973 del 6 dicembre 2016 - Oggetto: implementazioni per la compilazione dei flussi delle denunce retributive e contributive individuali UNIEMENS Flussi di regolarizzazione DIREZIONE CENTRALE ENTRATE

Msg n.4973 del 6 dicembre 2016 - Oggetto: implementazioni per la compilazione dei flussi delle denunce retributive e contributive individuali UNIEMENS Flussi di regolarizzazione DIREZIONE CENTRALE ENTRATE

INPS.HERMES.06/12/

Mittente Sede: INPS.HERMES.06/12/2016.0004973 0023/ENTRATE Comunicazione numero: 004973 del 06/12/2016 18.38.49 Classificazione: Tipo messaggio: Visibilità Messaggio: Area/Dirigente: Standard Strutture

Mittente Sede: INPS.HERMES.06/12/2016.0004973 0023/ENTRATE Comunicazione numero: 004973 del 06/12/2016 18.38.49 Classificazione: Tipo messaggio: Visibilità Messaggio: Area/Dirigente: Standard Strutture

Le variazioni UniEMens

Le variazioni UniEMens La struttura del flusso e le principali prassi operative Milano 19/10/2017 GHERARDO CHIANCONE - INPS SEDE DI MILANO La struttura del flusso UniEMens La struttura del flusso UniEMens

Le variazioni UniEMens La struttura del flusso e le principali prassi operative Milano 19/10/2017 GHERARDO CHIANCONE - INPS SEDE DI MILANO La struttura del flusso UniEMens La struttura del flusso UniEMens

La gestione delle regolarizzazioni UniEMens. Milano 10/04/2018

La gestione delle regolarizzazioni UniEMens Milano 10/04/2018 GHERARDO CHIANCONE - INPS SEDE DI MILANO La struttura del flusso UniEMens La struttura del flusso UniEMens Il flusso UniEMens permette la trasmissione

La gestione delle regolarizzazioni UniEMens Milano 10/04/2018 GHERARDO CHIANCONE - INPS SEDE DI MILANO La struttura del flusso UniEMens La struttura del flusso UniEMens Il flusso UniEMens permette la trasmissione

Rateazione e decadenza: la gestione dei debiti contributivi

CIRCOLARE A.F. N. 100 del 6 Luglio 2016 Ai gentili clienti Loro sedi Rateazione e decadenza: la gestione dei debiti contributivi Premessa Con messaggio n. 2312/2016, l INPS ha fornito alcune importanti

CIRCOLARE A.F. N. 100 del 6 Luglio 2016 Ai gentili clienti Loro sedi Rateazione e decadenza: la gestione dei debiti contributivi Premessa Con messaggio n. 2312/2016, l INPS ha fornito alcune importanti

Circolare aprile/2017

Circolare aprile/2017 Paghe e Contributi Calendario aprile 2017... 2 UniEMens: flussi di regolarizzazione... 3 Inps: Gestione Unità Produttive... 6 Rivalutazione TFR: coeff. di marzo 2017... 8 Circolare

Circolare aprile/2017 Paghe e Contributi Calendario aprile 2017... 2 UniEMens: flussi di regolarizzazione... 3 Inps: Gestione Unità Produttive... 6 Rivalutazione TFR: coeff. di marzo 2017... 8 Circolare

Circolare N. 100 del 6 Luglio 2016

Circolare N. 100 del 6 Luglio 2016 Rateazione e decadenza: la gestione dei debiti contributivi Gentile cliente, con la presente desideriamo informarla che l INPS ha fornito alcune precisazioni relativamente

Circolare N. 100 del 6 Luglio 2016 Rateazione e decadenza: la gestione dei debiti contributivi Gentile cliente, con la presente desideriamo informarla che l INPS ha fornito alcune precisazioni relativamente

Prot.n INPS - Nuovo Regolamento di disciplina delle rateazioni dei debiti contributivi in fase amministrativa.

Prot.n. 775 CIRC.n. 200 del 23.07.2013 A TUTTE LE IMPRESE ASSOCIATE INPS - Nuovo Regolamento di disciplina delle rateazioni dei debiti contributivi in fase amministrativa. L INPS, con circolare n.108 del

Prot.n. 775 CIRC.n. 200 del 23.07.2013 A TUTTE LE IMPRESE ASSOCIATE INPS - Nuovo Regolamento di disciplina delle rateazioni dei debiti contributivi in fase amministrativa. L INPS, con circolare n.108 del

a cura di Giuseppa Lo Mascolo

Da maggio 2010 il modello UNIEMENS ha unificato i due precedenti raccogliendo le informazioni retributive e contributive relative ad ogni lavoratore a livello individuale. Per inviare un flusso Uniemens

Da maggio 2010 il modello UNIEMENS ha unificato i due precedenti raccogliendo le informazioni retributive e contributive relative ad ogni lavoratore a livello individuale. Per inviare un flusso Uniemens

Sistema Uniemens. La quadratura del DM10 Virtuale

Sistema Uniemens La quadratura del DM10 Virtuale GHERARDO CHIANCONE INPS SEDE DI MILANO La ricostruzione del DM Virtuale Dal gennaio 2010 i flussi EMens e DM10 sono stati unificati nella denuncia Uniemens,

Sistema Uniemens La quadratura del DM10 Virtuale GHERARDO CHIANCONE INPS SEDE DI MILANO La ricostruzione del DM Virtuale Dal gennaio 2010 i flussi EMens e DM10 sono stati unificati nella denuncia Uniemens,

INPS.HERMES.24/05/2016.0002312. Rateazione dei debiti contributivi in fase amministrativa. Precisazioni.

Mittente Sede: INPS.HERMES.24/05/2016.0002312 0023 ENTRATE Comunicazione numero: 002312 del 24/05/2016 11.13.19 Classificazione: Tipo messaggio: Standard Visibilità Messaggio: Strutture INPS Area/Dirigente:

Mittente Sede: INPS.HERMES.24/05/2016.0002312 0023 ENTRATE Comunicazione numero: 002312 del 24/05/2016 11.13.19 Classificazione: Tipo messaggio: Standard Visibilità Messaggio: Strutture INPS Area/Dirigente:

La gestione degli avvisi di irregolarità. Modalità operative

La gestione degli avvisi di irregolarità Modalità operative MILANO 21 GIUGNO 2016 Gli inviti a regolarizzare Ad oggi sono stati inviati mediante PEC due inviti a regolarizzare, similari nella forma ma

La gestione degli avvisi di irregolarità Modalità operative MILANO 21 GIUGNO 2016 Gli inviti a regolarizzare Ad oggi sono stati inviati mediante PEC due inviti a regolarizzare, similari nella forma ma

I RAPPORTI DI LAVORO AGEVOLATI: OPPORTUNITA E CRITICITA

I RAPPORTI DI LAVORO AGEVOLATI: OPPORTUNITA E CRITICITA L ITER AMMINISTRATIVO INPS FPLD CRITICITA E SUGGERIMENTI A cura di Dott.ssa Rossetto Elena Responsabile U.O. Anagrafica Flussi di Verona Verona 19

I RAPPORTI DI LAVORO AGEVOLATI: OPPORTUNITA E CRITICITA L ITER AMMINISTRATIVO INPS FPLD CRITICITA E SUGGERIMENTI A cura di Dott.ssa Rossetto Elena Responsabile U.O. Anagrafica Flussi di Verona Verona 19

b) quando la somma da iscrivere a ruolo è ripartita in più rate su richiesta del debitore.

quando la somma da iscrivere a ruolo è ripartita in più rate su richiesta del debitore.") Art. 32 del D.Lgs n. 46/99: Ruolo di riscossione spontanea (Inps, Circolare 21 dicembre 2004 n. 169) Le rateazioni richieste dal contribuente su avviso bonario, su crediti in fase amministrativa o legale

Art. 32 del D.Lgs n. 46/99: Ruolo di riscossione spontanea (Inps, Circolare 21 dicembre 2004 n. 169) Le rateazioni richieste dal contribuente su avviso bonario, su crediti in fase amministrativa o legale

Direzione Centrale delle Entrate Contributive

Direzione Centrale delle Entrate Contributive Roma, 21 Dicembre 2004 Circolare n. 169 Allegati vari Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Direzione Centrale delle Entrate Contributive Roma, 21 Dicembre 2004 Circolare n. 169 Allegati vari Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Circolare N. 159 del 3 Dicembre 2014

Circolare N. 159 del 3 Dicembre 2014 Differito a gennaio 2015 il riavvio delle operazioni di spedizione del DURC interno e chiarimenti in materia di regolarizzazione Gentile cliente, con la presente desideriamo

Circolare N. 159 del 3 Dicembre 2014 Differito a gennaio 2015 il riavvio delle operazioni di spedizione del DURC interno e chiarimenti in materia di regolarizzazione Gentile cliente, con la presente desideriamo

NUOVA GESTIONE DURC INTERNO

Incontro con i consulenti del lavoro 17 aprile 2014 NUOVA GESTIONE DURC INTERNO 1 Rilevazione note di rettifica per periodo di competenza FIRENZE dic-12 gen-13 feb-13 mar-13 apr-13 mag-13 giu-13 lug-13

Incontro con i consulenti del lavoro 17 aprile 2014 NUOVA GESTIONE DURC INTERNO 1 Rilevazione note di rettifica per periodo di competenza FIRENZE dic-12 gen-13 feb-13 mar-13 apr-13 mag-13 giu-13 lug-13

Rateazione contributi Inps: come si fa

Rateazione contributi Inps: come si fa Autore : Noemi Secci Data: 19/07/2018 Dilazione dei contributi previdenziali dovuti all Inps: come si chiede, come si compila la domanda, numero massimo di rate.

Rateazione contributi Inps: come si fa Autore : Noemi Secci Data: 19/07/2018 Dilazione dei contributi previdenziali dovuti all Inps: come si chiede, come si compila la domanda, numero massimo di rate.

1. Premessa. Roma, Messaggio n. 3247

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Direzione Centrale Amministrazione Finanziaria e Servizi Fiscali Roma, 06-09-2019 Messaggio n. 3247

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Direzione Centrale Amministrazione Finanziaria e Servizi Fiscali Roma, 06-09-2019 Messaggio n. 3247

CIRCOLARE. Numero 2 del 09/03/2016 DILAZIONI INPS SANZIONI LETTERE DI INTENTO

CIRCOLARE Numero 2 del 09/03/2016 DILAZIONI INPS SANZIONI LETTERE DI INTENTO NEWS DILAZIONI INPS Il contribuente che non ha effettuato tutti i pagamenti dei contributi previdenziali INPS, può regolarizzare

CIRCOLARE Numero 2 del 09/03/2016 DILAZIONI INPS SANZIONI LETTERE DI INTENTO NEWS DILAZIONI INPS Il contribuente che non ha effettuato tutti i pagamenti dei contributi previdenziali INPS, può regolarizzare

a cura di Giuseppa Lo Mascolo - Responsabile Agenzia Flussi Contributivi - Direzione Provinciale INPS Arezzo

GESTIRE CORRETTAMENTE I FLUSSI CONSULTARE IL DOCUMENTO TECNICO DI COMPILAZIONE DEI FLUSSI E RELATIVO ALLEGATO TECNICO RICHIEDERE TEMPESTIVAMENTE AGLI UFFICI LE VARIAZIONI ANAGRAFICHE O CONTRIBUTIVE NECESSARIE

GESTIRE CORRETTAMENTE I FLUSSI CONSULTARE IL DOCUMENTO TECNICO DI COMPILAZIONE DEI FLUSSI E RELATIVO ALLEGATO TECNICO RICHIEDERE TEMPESTIVAMENTE AGLI UFFICI LE VARIAZIONI ANAGRAFICHE O CONTRIBUTIVE NECESSARIE

VADEMECUM VARIAZIONI UNIEMENS

VADEMECUM VARIAZIONI UNIEMENS DECODIFICA LINGUAGGIO INPS/CDL A CURA DI DIREZIONE DI COORDINAMENTO METROPOLITANO DI ROMA ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Roma PREMESSA Pubblica

VADEMECUM VARIAZIONI UNIEMENS DECODIFICA LINGUAGGIO INPS/CDL A CURA DI DIREZIONE DI COORDINAMENTO METROPOLITANO DI ROMA ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Roma PREMESSA Pubblica

1. Premessa. Roma, Messaggio n OGGETTO:

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Direzione Centrale Amministrazione Finanziaria e Servizi Fiscali Roma, 29-04-2019 Messaggio n. 1654

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Direzione Centrale Amministrazione Finanziaria e Servizi Fiscali Roma, 29-04-2019 Messaggio n. 1654

ISTANZA DI DILAZIONE per contributi in fase amministrativa e/o legale

All Istituto Nazionale della Previdenza Sociale Sede di. ISTANZA DI DILAZIONE per contributi in fase amministrativa e/o legale Il sottoscritto.. nato a ( prov. di... ) il... domiciliato in (prov. di..)

All Istituto Nazionale della Previdenza Sociale Sede di. ISTANZA DI DILAZIONE per contributi in fase amministrativa e/o legale Il sottoscritto.. nato a ( prov. di... ) il... domiciliato in (prov. di..)

ISTANZA DI RATEAZIONE

GUIDA APPLICATIVA ISTANZA DI RATEAZIONE Manuale Intermediari Versione 1.0 Istanza di rateazione Intermediari - 1.0 INDICE DEL DOCUMENTO 1 Introduzione... 3 2 Accesso al Servizio... 4 3 Istanza di Rateazione...

GUIDA APPLICATIVA ISTANZA DI RATEAZIONE Manuale Intermediari Versione 1.0 Istanza di rateazione Intermediari - 1.0 INDICE DEL DOCUMENTO 1 Introduzione... 3 2 Accesso al Servizio... 4 3 Istanza di Rateazione...

ISTANZA DI RATEAZIONE

GUIDA APPLICATIVA ISTANZA DI RATEAZIONE Manuale Aziende Versione 1.0 Istanza di rateazione Aziende - 1.0 INDICE DEL DOCUMENTO 1 Introduzione... 3 2 Accesso al Servizio... 4 3 Istanza di Rateazione... 5

GUIDA APPLICATIVA ISTANZA DI RATEAZIONE Manuale Aziende Versione 1.0 Istanza di rateazione Aziende - 1.0 INDICE DEL DOCUMENTO 1 Introduzione... 3 2 Accesso al Servizio... 4 3 Istanza di Rateazione... 5

INAIL. Quadro Normativo

INAIL Organo: DIREZIONE GENERALE - DIREZIONE CENTRALE RISCHI Documento: Circolare n. 48 del 2 ottobre 2012 Oggetto: Disposizione transitoria per l emersione di lavoratori extracomunitari. Articolo 5 del

INAIL Organo: DIREZIONE GENERALE - DIREZIONE CENTRALE RISCHI Documento: Circolare n. 48 del 2 ottobre 2012 Oggetto: Disposizione transitoria per l emersione di lavoratori extracomunitari. Articolo 5 del

Ciò renderà più difficile garantire la celerità della risposta.

L utilizzo corretto del cassetto bidirezionale, con l esatta individuazione degli oggetti pertinenti rispetto alla richiesta dell utente, è fondamentale per numerose ragioni. Nell ottica del protocollo

L utilizzo corretto del cassetto bidirezionale, con l esatta individuazione degli oggetti pertinenti rispetto alla richiesta dell utente, è fondamentale per numerose ragioni. Nell ottica del protocollo

Oggetto Disposizione transitoria per l emersione di lavoratori extracomunitari. Articolo 5 del decreto legislativo n. 109/2012.

DIREZIONE GENERALE DIREZIONE CENTRALE RISCHI Circolare n. 48 Roma, 2 ottobre 2012 Al Ai Dirigente Generale Responsabili di tutte le Strutture Centrali e Territoriali e p.c. a: Organi Istituzionali Magistrato

DIREZIONE GENERALE DIREZIONE CENTRALE RISCHI Circolare n. 48 Roma, 2 ottobre 2012 Al Ai Dirigente Generale Responsabili di tutte le Strutture Centrali e Territoriali e p.c. a: Organi Istituzionali Magistrato

COMMISSIONE DIRITTO DEL LAVORO UNIEMENS UNIEMENS AGGREGATO UNIEMENS INDIVIDUALE

COMMISSIONE DIRITTO DEL LAVORO UNIEMENS UNIEMENS AGGREGATO UNIEMENS INDIVIDUALE A cura di: Dott. Lorenzo Di Pace Dott. Renato Cinque Dott. Angela Fusco Roma, 23.12.2009 UNIEMENS è il nuovo sistema di denuncia

COMMISSIONE DIRITTO DEL LAVORO UNIEMENS UNIEMENS AGGREGATO UNIEMENS INDIVIDUALE A cura di: Dott. Lorenzo Di Pace Dott. Renato Cinque Dott. Angela Fusco Roma, 23.12.2009 UNIEMENS è il nuovo sistema di denuncia

Dilazione debiti contributivi: come ottenere il DURC

A cura di Debhorah Di Rosa Dilazione debiti contributivi: come ottenere il DURC Categoria: Previdenza e lavoro Sottocategoria: DURC Il possesso del DURC rappresenta un esigenza indifferibile per le aziende

A cura di Debhorah Di Rosa Dilazione debiti contributivi: come ottenere il DURC Categoria: Previdenza e lavoro Sottocategoria: DURC Il possesso del DURC rappresenta un esigenza indifferibile per le aziende

IL PRESIDENTE. visto il decreto legislativo 30 giugno 1994, n. 479, e successive modificazioni;

DATA PROT.n. ORGANO INt\IL 23/07/2019 227 DETPRES,-(~_" \

DATA PROT.n. ORGANO INt\IL 23/07/2019 227 DETPRES,-(~_" \

DURC interno: da aprile 2014 la richiesta verrà effettuata dall Inps e non dal datore di lavoro

CIRCOLARE A.F. N. 44 del 25 Marzo 2014 Ai gentili clienti Loro sedi DURC interno: da aprile 2014 la richiesta verrà effettuata dall Inps e non dal datore di lavoro Premessa Con il messaggio n. 2889 del

CIRCOLARE A.F. N. 44 del 25 Marzo 2014 Ai gentili clienti Loro sedi DURC interno: da aprile 2014 la richiesta verrà effettuata dall Inps e non dal datore di lavoro Premessa Con il messaggio n. 2889 del

Scheda Gestione Enpals Versione Data 01/07/2013 GESTIONE ENPALS

GESTIONE ENPALS Gestione azienda Anagrafica : Inserire nel folder 3 Attività al campo Tipologia settore, il settore Spettacolo industria o Spettacolo commercio. Inserire nel folder Enti, il codice ente

GESTIONE ENPALS Gestione azienda Anagrafica : Inserire nel folder 3 Attività al campo Tipologia settore, il settore Spettacolo industria o Spettacolo commercio. Inserire nel folder Enti, il codice ente

PREAVVISI DI DURC INTERNO NEGATIVO E RECUPERO AGEVOLAZIONI PICCOLA MOBILITÀ

INFORMATIVA N. 338 08 OTTOBRE 2014 Previdenziale PREAVVISI DI DURC INTERNO NEGATIVO E RECUPERO AGEVOLAZIONI PICCOLA MOBILITÀ INPS, Messaggio n. 7119 del 19 settembre 2014 L INPS, con il Messaggio n. 7119

INFORMATIVA N. 338 08 OTTOBRE 2014 Previdenziale PREAVVISI DI DURC INTERNO NEGATIVO E RECUPERO AGEVOLAZIONI PICCOLA MOBILITÀ INPS, Messaggio n. 7119 del 19 settembre 2014 L INPS, con il Messaggio n. 7119

RICHIESTA DI PAGAMENTO DILAZIONATO di somme dovute per accantonamenti, contributi, contributi aggiuntivi maturati e maturandi

MOD. RAT 2008/1 Alla Cassa Edile Cosentina Via Monte Santo, 116-87100 COSENZA RICHIESTA DI PAGAMENTO DILAZIONATO di somme dovute per accantonamenti, contributi, contributi aggiuntivi maturati e maturandi

MOD. RAT 2008/1 Alla Cassa Edile Cosentina Via Monte Santo, 116-87100 COSENZA RICHIESTA DI PAGAMENTO DILAZIONATO di somme dovute per accantonamenti, contributi, contributi aggiuntivi maturati e maturandi

Agevolazioni contributive, possesso e mantenimento del DURC

Infostudio lavoro 15.03.2019 Agevolazioni contributive, possesso e mantenimento del DURC Gentile Cliente, il costo del lavoro rappresenta una spesa importante posta a carico degli imprenditori, che spesso,

Infostudio lavoro 15.03.2019 Agevolazioni contributive, possesso e mantenimento del DURC Gentile Cliente, il costo del lavoro rappresenta una spesa importante posta a carico degli imprenditori, che spesso,

UniEMens: rettifiche di Denuncie già trasmesse

HELP DESK Nota Salvatempo 0015 MODULO PAGHE UniEMens: rettifiche di Denuncie già trasmesse Quando serve Quando necessita la variazione dei Dati Identificativi di Denuncie Individuali già trasmesse e creare

HELP DESK Nota Salvatempo 0015 MODULO PAGHE UniEMens: rettifiche di Denuncie già trasmesse Quando serve Quando necessita la variazione dei Dati Identificativi di Denuncie Individuali già trasmesse e creare

Roma, Messaggio n. 4378

Direzione Centre Entrate e Recupero Crediti Direzione Centre Amministrazione Finanziaria e Servizi Fisci Direzione Centre Organizzazione e Sistemi Informativi Roma, 23-11-2018 Messaggio n. 4378 OGGETTO:

Direzione Centre Entrate e Recupero Crediti Direzione Centre Amministrazione Finanziaria e Servizi Fisci Direzione Centre Organizzazione e Sistemi Informativi Roma, 23-11-2018 Messaggio n. 4378 OGGETTO:

REGOLAMENTO DEL REGIME SANZIONATORIO DEL FONDO DI PREVIDENZA GENERALE PREMESSA. ART. 1 (Definizioni)

") REGOLAMENTO DEL REGIME SANZIONATORIO DEL FONDO DI PREVIDENZA GENERALE (testo in vigore dal 25 febbraio 2019) PREMESSA L articolo 4, comma 6 bis, del D.L. 28 marzo 1997 n. 79 (come convertito dalla legge

REGOLAMENTO DEL REGIME SANZIONATORIO DEL FONDO DI PREVIDENZA GENERALE (testo in vigore dal 25 febbraio 2019) PREMESSA L articolo 4, comma 6 bis, del D.L. 28 marzo 1997 n. 79 (come convertito dalla legge

Nota di rettifica emessa con addebito ECCEDENZE CONGUAGLI CIG ECGO-ECGS esposti con causali errate (senza/con contributo addizionale, ecc.

Nota di rettifica emessa con addebito ECCEDENZE CONGUAGLI CIG ECGO-ECGS esposti con causali errate (senza/con contributo addizionale, ecc.) Nota di rettifica emessa con addebito ECGO e simili per conguagli

Nota di rettifica emessa con addebito ECCEDENZE CONGUAGLI CIG ECGO-ECGS esposti con causali errate (senza/con contributo addizionale, ecc.) Nota di rettifica emessa con addebito ECGO e simili per conguagli

Si potrà prendere altresì un appuntamento utilizzando il canale degli ordini professionali come da protocollo d intesa con gli stessi.

Reception Ordine Dottori Commercialisti ed Esperti Contabili di Cuneo Oggetto: Inoltro da Portale Comunicazione Istituzionale: Gestione Separata Committenti Emissione comunicazione debitoria per anno di

Reception Ordine Dottori Commercialisti ed Esperti Contabili di Cuneo Oggetto: Inoltro da Portale Comunicazione Istituzionale: Gestione Separata Committenti Emissione comunicazione debitoria per anno di

MODELLO 2155/2013 RICHIESTA DI RATEAZIONE DEL DEBITO ACCERTATO CON VERBALE ISPETTIVO AI SENSI DELL ART 44 DEL REGOLAMENTO ISTITUZIONALE

MODELLO 2155/2013 RICHIESTA DI RATEAZIONE DEL DEBITO ACCERTATO CON VERBALE ISPETTIVO AI SENSI DELL Via Antoniotto Usodimare, 31-00154 Roma, Italia Contact Center 199.30.30.33 - www.enasarco.it INFORMAZIONI

MODELLO 2155/2013 RICHIESTA DI RATEAZIONE DEL DEBITO ACCERTATO CON VERBALE ISPETTIVO AI SENSI DELL Via Antoniotto Usodimare, 31-00154 Roma, Italia Contact Center 199.30.30.33 - www.enasarco.it INFORMAZIONI

Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali del Comune, oggetto di riscossione con ingiunzione fiscale.

Regolamento per la definizione agevolata delle entrate del Comune oggetto di riscossione con COMUNE DI ORISTANO Comuni de Aristanis Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali

Regolamento per la definizione agevolata delle entrate del Comune oggetto di riscossione con COMUNE DI ORISTANO Comuni de Aristanis Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali

HERMES Messaggistica Ufficiale INPS.HERMES.17/07/

HERMES Messaggistica Ufficiale INPS.HERMES.17/07/2013.0011512 Mittente 0064 /Ufficio di Segreteria del Direttore Generale Ufficio: Direzione Messaggio N. 011512 del 17/07/2013 13:44:49 Direzione Centrale

HERMES Messaggistica Ufficiale INPS.HERMES.17/07/2013.0011512 Mittente 0064 /Ufficio di Segreteria del Direttore Generale Ufficio: Direzione Messaggio N. 011512 del 17/07/2013 13:44:49 Direzione Centrale

COMUNE DI PERUGIA. Regolamento per la definizione agevolata della Tassa sui rifiuti (TARI)

") COMUNE DI PERUGIA 52 AREA SERVIZI FINANZIARI Regolamento per la definizione agevolata della Tassa sui rifiuti (TARI) - Approvato con deliberazione del Consiglio Comunale n. 25 del 19/2/2018 Si attesta

COMUNE DI PERUGIA 52 AREA SERVIZI FINANZIARI Regolamento per la definizione agevolata della Tassa sui rifiuti (TARI) - Approvato con deliberazione del Consiglio Comunale n. 25 del 19/2/2018 Si attesta

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

8f\136 8A137 8A138 8A141 8A147

Codice errore 6AOO4- B;.\O 14 8,il,1) 10 8,';025 BAOSS 8/\058 8,';059 SAOGI 8A052 8A064 8A069 8A070 8/\093 8,6,108 8f\136 8A137 8A138 8A141 8A147 8,6, 148 B,6, l 5 l 81-\152 BA156 8A160 BA166 8A159 8/\175

Codice errore 6AOO4- B;.\O 14 8,il,1) 10 8,';025 BAOSS 8/\058 8,';059 SAOGI 8A052 8A064 8A069 8A070 8/\093 8,6,108 8f\136 8A137 8A138 8A141 8A147 8,6, 148 B,6, l 5 l 81-\152 BA156 8A160 BA166 8A159 8/\175

Premessa. Direzione Centrale delle Entrate Contributive

Direzione Centrale delle Entrate Contributive Roma, 23 Dicembre 2003 Circolare n. 198 Allegati 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Direzione Centrale delle Entrate Contributive Roma, 23 Dicembre 2003 Circolare n. 198 Allegati 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Rottamazione cartelle di pagamento

Rottamazione cartelle di pagamento Riaperti i termini per la rottamazione con alcune nuove opportunità: - sanatoria per chi non ha versato o ha versato in ritardo le rate di luglio e/o settembre della

Rottamazione cartelle di pagamento Riaperti i termini per la rottamazione con alcune nuove opportunità: - sanatoria per chi non ha versato o ha versato in ritardo le rate di luglio e/o settembre della

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 92 08.03.2017 Rottamazione dei ruoli: la scadenza del 31 marzo Incertezze operative e ultimi chiarimenti disponibili A cura di: Andrea Amantea

Fiscal News La circolare di aggiornamento professionale N. 92 08.03.2017 Rottamazione dei ruoli: la scadenza del 31 marzo Incertezze operative e ultimi chiarimenti disponibili A cura di: Andrea Amantea

Notizie Lavoro Flash. Notiziario in materia di Lavoro e Previdenza. Roma, 6 marzo Sommario

Notizie Lavoro Flash Notiziario in materia di Lavoro e Previdenza Roma, 6 marzo 2018 Sommario PREVIDENZA A CONTRIBUTI VOLONTARI ANNO 2018: LAVORATORI DIPENDENTI NON AGRICOLI, LAVORATORI AUTONOMI ED ISCRITTI

Notizie Lavoro Flash Notiziario in materia di Lavoro e Previdenza Roma, 6 marzo 2018 Sommario PREVIDENZA A CONTRIBUTI VOLONTARI ANNO 2018: LAVORATORI DIPENDENTI NON AGRICOLI, LAVORATORI AUTONOMI ED ISCRITTI

Il ravvedimento operoso. (art. 13 Regolamento Generale Previdenza 2012 )

") Il ravvedimento operoso (art. 13 Regolamento Generale Previdenza 2012 ) Indice 1. Il ravvedimento operoso: cos è...pag.3 1.1 Il ravvedimento operoso: procedura...pag.5 2. Procedura on-line ravvedimento

Il ravvedimento operoso (art. 13 Regolamento Generale Previdenza 2012 ) Indice 1. Il ravvedimento operoso: cos è...pag.3 1.1 Il ravvedimento operoso: procedura...pag.5 2. Procedura on-line ravvedimento

LA NUOVA ROTTAMAZIONE DEI RUOLI

INFORMAZIONE FLASH N. 11 27/03/2018 Gentili clienti Loro sedi LA NUOVA ROTTAMAZIONE DEI RUOLI Premessa La legge consente l accesso al nuovo istituto ai contribuenti con carichi affidati all Agente della

INFORMAZIONE FLASH N. 11 27/03/2018 Gentili clienti Loro sedi LA NUOVA ROTTAMAZIONE DEI RUOLI Premessa La legge consente l accesso al nuovo istituto ai contribuenti con carichi affidati all Agente della

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2016.2.2

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2016.2.2

LAVORO SOMMERSO: procedura di emersione

LAVORO SOMMERSO: procedura di emersione di angelo facchini Pubblicato il 24 settembre 2007 Il 30 settembre 2007 scade il termine entro il quale i datori di lavoro, previo accordo sindacale, possono presentare

LAVORO SOMMERSO: procedura di emersione di angelo facchini Pubblicato il 24 settembre 2007 Il 30 settembre 2007 scade il termine entro il quale i datori di lavoro, previo accordo sindacale, possono presentare

Art. 30 del Decreto Legge 31 maggio 2010, n. 78 convertito con modificazioni dalla Legge 30 luglio 2010, n. 122.

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Distaccate LORO SEDI LORO SEDI. professionisti LORO SEDI. Modifiche apportate al sistema di denuncia e di versamento dei contributi:

SERVIZIO CONTRIBUTI E VIGILANZA A tutte le Imprese dello spettacolo Agli Enti pubblici e privati che esplicano attività nel campo dello spettacolo A tutte le società che intrattengono rapporti economici

SERVIZIO CONTRIBUTI E VIGILANZA A tutte le Imprese dello spettacolo Agli Enti pubblici e privati che esplicano attività nel campo dello spettacolo A tutte le società che intrattengono rapporti economici

Circolare N.23 del 16 febbraio 2012. INPS: partono i controlli sui versamenti fittizi del TFR

Circolare N.23 del 16 febbraio 2012 INPS: partono i controlli sui versamenti fittizi del TFR INPS: partono i controlli sui versamenti fittizi del TFR Gentile cliente con la presente intendiamo informarla

Circolare N.23 del 16 febbraio 2012 INPS: partono i controlli sui versamenti fittizi del TFR INPS: partono i controlli sui versamenti fittizi del TFR Gentile cliente con la presente intendiamo informarla

Avv. Bianca Maria Baron

Roma, 28 Maggio 2015 » i soggetti di cui all art. 3, comma 1, lett. b) del D.P.R. n. 207/2010» gli Organismi di attestazione SOA» le amministrazioni pubbliche concedenti» le amministrazioni pubbliche procedenti,

Roma, 28 Maggio 2015 » i soggetti di cui all art. 3, comma 1, lett. b) del D.P.R. n. 207/2010» gli Organismi di attestazione SOA» le amministrazioni pubbliche concedenti» le amministrazioni pubbliche procedenti,

ROTTAMAZIONE DEI RUOLI

Guido BERARDO Commercialista in Torino Torino, 18 gennaio 2017 LA NORMA Cartelle interessate carichi inclusi in ruoli, affidati agli agenti della riscossione negli anni dal 2000 al 2016 anche per accertamenti

Guido BERARDO Commercialista in Torino Torino, 18 gennaio 2017 LA NORMA Cartelle interessate carichi inclusi in ruoli, affidati agli agenti della riscossione negli anni dal 2000 al 2016 anche per accertamenti

Circolare N.82 del 17 Maggio 2013

Circolare N.82 del 17 Maggio 2013 Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che, sono intervenute importanti modifiche

Circolare N.82 del 17 Maggio 2013 Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che, sono intervenute importanti modifiche

Modalità di denuncia nei casi di errata applicazione o disapplicazione del massimale ex art. 2, comma 18,

Istituto Nazionale Previdenza Sociale Messaggio 11 luglio 2016, n.3020 Modalità di denuncia nei casi di errata applicazione o disapplicazione del massimale ex art. 2, comma 18, della L. n. 335/95 per i

Istituto Nazionale Previdenza Sociale Messaggio 11 luglio 2016, n.3020 Modalità di denuncia nei casi di errata applicazione o disapplicazione del massimale ex art. 2, comma 18, della L. n. 335/95 per i

Istituto Nazionale della Previdenza Sociale. Messaggio numero 3124 del

Istituto Nazionale della Previdenza Sociale Messaggio numero 3124 del 27-07-2017 Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Direzione Centrale

Istituto Nazionale della Previdenza Sociale Messaggio numero 3124 del 27-07-2017 Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Direzione Centrale

Comune di Porcari Prov. di Lucca

Comune di Porcari Prov. di Lucca REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONE FISCALE Approvato con deliberazione

Comune di Porcari Prov. di Lucca REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONE FISCALE Approvato con deliberazione

ASSUNZIONI A TEMPO INDETERMINATO ANNO 2015: SGRAVIO CONTRIBUTIVO TRIENNALE

ASSUNZIONI A TEMPO INDETERMINATO ANNO 2015: SGRAVIO CONTRIBUTIVO TRIENNALE DATORI DI LAVORO BENEFICIARI ESONERO CONTRIBUTIVO REQUISITI DIPENDENTE Tutti i datori di lavoro privati (per i datori di lavoro

ASSUNZIONI A TEMPO INDETERMINATO ANNO 2015: SGRAVIO CONTRIBUTIVO TRIENNALE DATORI DI LAVORO BENEFICIARI ESONERO CONTRIBUTIVO REQUISITI DIPENDENTE Tutti i datori di lavoro privati (per i datori di lavoro

Soppressione Equitalia. Comunicazione trimestrale fatture

CIRCOLARE SPECIALE DECRETO FISCALE Soppressione Equitalia A decorrere dal 1 luglio 2017, Equitalia viene soppressa. A partire dalla stessa data, la funzione di riscossione nazionale è affidata all Agenzia

CIRCOLARE SPECIALE DECRETO FISCALE Soppressione Equitalia A decorrere dal 1 luglio 2017, Equitalia viene soppressa. A partire dalla stessa data, la funzione di riscossione nazionale è affidata all Agenzia

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 09-08-2012. Messaggio n. 13325

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 09-08-2012 Messaggio n. 13325 Allegati n.1 OGGETTO: OPCM n.4024 del 6 luglio 2012. Avversità atmosferiche verificatesi

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 09-08-2012 Messaggio n. 13325 Allegati n.1 OGGETTO: OPCM n.4024 del 6 luglio 2012. Avversità atmosferiche verificatesi

Assolombarda Le problematiche relative alla trasmissione dei modelli INTRA

Assolombarda Le problematiche relative alla trasmissione dei modelli INTRA Milano 14 febbraio 2018 Giovanni Natale Ufficio Relazione per il Pubblico Ufficio delle Dogane di Milano 1 I pareri espressi impegnano

Assolombarda Le problematiche relative alla trasmissione dei modelli INTRA Milano 14 febbraio 2018 Giovanni Natale Ufficio Relazione per il Pubblico Ufficio delle Dogane di Milano 1 I pareri espressi impegnano

{1 :~!~~~ FRATELLI CERVI 5 INP L) ROVIGO RO

ROVIGO RO") {1 :~!~~~ FRATELLI CERVI 5 INP L) 45100 ROVIGO RO Istituto Nazionale Previdenza Sociale 18 ottobre 2011 Oggetto: Interruzione termini Codice fiscale azienda: Numero avviso: 000001 Gentile Signore, La informiamo

{1 :~!~~~ FRATELLI CERVI 5 INP L) 45100 ROVIGO RO Istituto Nazionale Previdenza Sociale 18 ottobre 2011 Oggetto: Interruzione termini Codice fiscale azienda: Numero avviso: 000001 Gentile Signore, La informiamo

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

CU considerazioni contributive. Enrico Carnevale Miino - Area Lavoro e Previdenza Assolombarda 20 febbraio 2019

CU2019 - considerazioni contributive Enrico Carnevale Miino - Area Lavoro e Previdenza Assolombarda 20 febbraio 2019 Certificazione dei dati previdenziali ed assistenziali 4.1 INPS Sezioni 1 e 3 La certificazione

CU2019 - considerazioni contributive Enrico Carnevale Miino - Area Lavoro e Previdenza Assolombarda 20 febbraio 2019 Certificazione dei dati previdenziali ed assistenziali 4.1 INPS Sezioni 1 e 3 La certificazione

Accantonamenti TFR e versamento saldo imposta sostitutiva; Crediti di imposta sul TFR

2012 Rel. 2.42.0 Contenuto dell aggiornamento: Paghe Collaboratori Accantonamenti TFR e versamento saldo imposta sostitutiva; Crediti di imposta sul TFR Contributi INAIL Autoliquidazione 2012 INAIL - Autoliquidazione

2012 Rel. 2.42.0 Contenuto dell aggiornamento: Paghe Collaboratori Accantonamenti TFR e versamento saldo imposta sostitutiva; Crediti di imposta sul TFR Contributi INAIL Autoliquidazione 2012 INAIL - Autoliquidazione

COMUNE DI SERRACAPRIOLA (Provincia di Foggia)

") COMUNE DI SERRACAPRIOLA (Provincia di Foggia) REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI - Approvato con deliberazione del Consiglio Comunale n. del 1 INDICE 1 Oggetto

COMUNE DI SERRACAPRIOLA (Provincia di Foggia) REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI - Approvato con deliberazione del Consiglio Comunale n. del 1 INDICE 1 Oggetto

Riscossione: come cambia la rateazione degli avvisi bonari

Riscossione: come cambia la rateazione degli avvisi bonari Le comunicazioni di irregolarità - c.d. avvisi bonari si potranno pagare in un numero maggiori di rate. Lo prevede lo schema di decreto approvato

Riscossione: come cambia la rateazione degli avvisi bonari Le comunicazioni di irregolarità - c.d. avvisi bonari si potranno pagare in un numero maggiori di rate. Lo prevede lo schema di decreto approvato

Diffida co.co.co: tre mesi per pagare i contributi mai versati alla gestione separata, poi è denuncia di reato

CIRCOLARE A.F. N. 48 del 19 Marzo 2013 Ai gentili clienti Loro sedi Diffida co.co.co: tre mesi per pagare i contributi mai versati alla gestione separata, poi è denuncia di reato Gentile cliente con la

CIRCOLARE A.F. N. 48 del 19 Marzo 2013 Ai gentili clienti Loro sedi Diffida co.co.co: tre mesi per pagare i contributi mai versati alla gestione separata, poi è denuncia di reato Gentile cliente con la

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali. Roma, Messaggio n. 5791

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali Roma, 03-07-2014 Messaggio n. 5791 Allegati n.2 OGGETTO: Incentivi per l assunzione dei lavoratori ammessi al sussidio previsto dal

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali Roma, 03-07-2014 Messaggio n. 5791 Allegati n.2 OGGETTO: Incentivi per l assunzione dei lavoratori ammessi al sussidio previsto dal

Circolare febbraio/2016

Circolare febbraio/2016 Paghe e Contributi Calendario febbraio 2016... 2 UniEMens: apprendistato professionalizzante... 3 CIG: Elenco addetti unità produttiva... 5 Recupero imposta sostitutiva... 8 Acconto

Circolare febbraio/2016 Paghe e Contributi Calendario febbraio 2016... 2 UniEMens: apprendistato professionalizzante... 3 CIG: Elenco addetti unità produttiva... 5 Recupero imposta sostitutiva... 8 Acconto

LORO SEDI. Circolare n. 18

ROMA, 2-5-2002 istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE ENTRATE CONTRIBUTIVE Circolare n. 18 AL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE

ROMA, 2-5-2002 istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE ENTRATE CONTRIBUTIVE Circolare n. 18 AL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE

Ll ROVIGO RO INP {1 :~~~~ FRATELLI CERVI 5. Oggetto: Interruzione termini Codice fiscale azienda: Numero avviso:

INP {1 :~~~~ FRATELLI CERVI 5 Ll 45100 ROVIGO RO Istituto Nazionale Previdenza Sociale 18 ottobre 2011 Oggetto: Interruzione termini Codice fiscale azienda: Numero avviso: 000001 Gentile Signore, La informiamo

INP {1 :~~~~ FRATELLI CERVI 5 Ll 45100 ROVIGO RO Istituto Nazionale Previdenza Sociale 18 ottobre 2011 Oggetto: Interruzione termini Codice fiscale azienda: Numero avviso: 000001 Gentile Signore, La informiamo

COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

GUIDA ALLA LETTURA DELL ESTRATTO CONTO DICHIARAZIONI REDDITUALI NON PRESENTATE

GUIDA ALLA LETTURA DELL ESTRATTO CONTO DICHIARAZIONI REDDITUALI NON PRESENTATE Scheda A: ESTRATTO CONTO ATTIVITÀ PROFESSIONALE La scheda A dell estratto conto riporta le seguenti informazioni: annualità

GUIDA ALLA LETTURA DELL ESTRATTO CONTO DICHIARAZIONI REDDITUALI NON PRESENTATE Scheda A: ESTRATTO CONTO ATTIVITÀ PROFESSIONALE La scheda A dell estratto conto riporta le seguenti informazioni: annualità

_ Approvato con deliberazione del Consiglio Comunale n del, esecutiva.

Città di Lainate REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO DI CUI AL R.D. N. 639/1910 _ Approvato con deliberazione

Città di Lainate REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO DI CUI AL R.D. N. 639/1910 _ Approvato con deliberazione

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi. Roma, Messaggio n.

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Roma, 22-05-2018 Messaggio n. 2078 OGGETTO: Eventi sismici verificatisi nei territori delle Regioni

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Roma, 22-05-2018 Messaggio n. 2078 OGGETTO: Eventi sismici verificatisi nei territori delle Regioni

CONTRIBUTI NON VERSATI

Sono contributi che vengono accreditati a seguito della facoltà concessa al lavoratore o al pensionato di coprire periodi, altrimenti privi di contribuzione, per i quali: - vi è stata omissione nel versamento

Sono contributi che vengono accreditati a seguito della facoltà concessa al lavoratore o al pensionato di coprire periodi, altrimenti privi di contribuzione, per i quali: - vi è stata omissione nel versamento

dall attività di controllo

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi La nuova disciplina dei dall attività di controllo versamenti derivanti 29 Aprile 2016 Un vademecum dell Agenzia per illustrare

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi La nuova disciplina dei dall attività di controllo versamenti derivanti 29 Aprile 2016 Un vademecum dell Agenzia per illustrare

IL T.U. SULLA RAPPRESENTANZA NEGLI UNIEMENS. Emanata la circolare Inps sulle modalità operative

IL T.U. SULLA RAPPRESENTANZA NEGLI UNIEMENS Emanata la circolare Inps sulle modalità operative CENTRO STUDI Circolare n.4 del 2015 Carissimi amici e amiche, Con la circolare 76 del 14.04.2015 l Inps fornisce

IL T.U. SULLA RAPPRESENTANZA NEGLI UNIEMENS Emanata la circolare Inps sulle modalità operative CENTRO STUDI Circolare n.4 del 2015 Carissimi amici e amiche, Con la circolare 76 del 14.04.2015 l Inps fornisce

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi. Roma, 02/05/2017

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Roma, 02/05/2017 Circolare n. 80 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai

Direzione Centrale Entrate e Recupero Crediti Direzione Centrale Organizzazione e Sistemi Informativi Roma, 02/05/2017 Circolare n. 80 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai

Definizione Agevolata. Domande frequenti

Definizione Agevolata (Decreto Legge n.148/2017convertito in Legge n.172/2017) Domande frequenti 1) Quali sono i debiti che rientrano nella definizione agevolata? 1 Il Decreto Legge n. 148/2017, convertito

Definizione Agevolata (Decreto Legge n.148/2017convertito in Legge n.172/2017) Domande frequenti 1) Quali sono i debiti che rientrano nella definizione agevolata? 1 Il Decreto Legge n. 148/2017, convertito

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI.

COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Deliberato dal Consiglio Comunale con atto n 245 del 19.12.2007 COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE

COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Deliberato dal Consiglio Comunale con atto n 245 del 19.12.2007 COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE

INDICE. Circolare n. 13 del 12 marzo 2013

Circolare n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Circolare n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Lo scadenziario di Maggio 2018

NEWS PER I CLIENTI DELLO STUDIO N.50 del 27 Aprile 2018 Ai gentili clienti e Loro Sedi Lo scadenziario di Maggio 2018 Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali

NEWS PER I CLIENTI DELLO STUDIO N.50 del 27 Aprile 2018 Ai gentili clienti e Loro Sedi Lo scadenziario di Maggio 2018 Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali

Sospensione di contributi e premi assicurativi per Ischia: istruzioni INAIL

Sospensione di contributi e premi assicurativi per Ischia: istruzioni INAIL di Antonella Madia Pubblicato il 27 novembre 2018 A seguito degli eventi sismici che hanno colpito Ischia nel 2017 è stata prevista

Sospensione di contributi e premi assicurativi per Ischia: istruzioni INAIL di Antonella Madia Pubblicato il 27 novembre 2018 A seguito degli eventi sismici che hanno colpito Ischia nel 2017 è stata prevista

Direzione Centrale Entrate. Roma, Messaggio n

Direzione Centrale Entrate Roma, 26-10-2011 Messaggio n. 20273 Allegati n.2 OGGETTO: Gestione separata art. 2, comma 26, della Legge n. 335/1995 Interruzione termini Si comunica che questa Direzione sta

Direzione Centrale Entrate Roma, 26-10-2011 Messaggio n. 20273 Allegati n.2 OGGETTO: Gestione separata art. 2, comma 26, della Legge n. 335/1995 Interruzione termini Si comunica che questa Direzione sta